1 BAB I

PENDAHULUAN

A. Latar Belakang Masalah

Setiap perusahaan tentunya memiliki sasaran yang akan dicapai, baik yang bersifat jangka pendek maupun jangka panjang, yaitu memaksimalkan laba dan menaikkan nilai perusahaan. Untuk mencapai sasaran tersebut perusahaan harus memiliki aset tetap. Tanpa adanya aset tetap perusahaan akan kesulitan di dalam menjalankan operasional rutinnya. Karena aset tetap merupakan salah satu penunjang yang penting di dalam menjalankan kegiatan operasional perusahaan.

Aset tetap merupakan komponen terbesar dibandingkan dengan perkiraan-perkiraan lain dari harta perusahaan secara keseluruhan yang menyebabkan pos aset tetap menjadi suatu komponen yang cukup penting dalam laporan keuangan.Menurut PSAK No.16 (2004:16.2) :“Aset tetap adalah aset berwujud yang diperoleh dalam bentuk siap pakai yang digunakan dalam operasi perusahaan, tidak dimaksudkan untuk dijual kembali dalam rangka kegiatan normal perusahaan dan mempunyai masa manfaat lebih dari satu tahun”.

2

Maju mundurnya perusahaan dipengaruhi oleh kebijakan pimpinan dalam penggunaan aset tetap. Dalam perusahaan yang belum berkembang pimpinan perusahaan dapat mengawasi dan mengendalikan sendiri secara langsung kegiatan perusahaan. Perusahaan yang sudah berkembang jika tidak menggunakan prosedur pengendalian aset tetap cenderung terjadi kecurangan dan penyalahgunaan atau pemborosan dari penggunaan aset tetap. Upaya mengantisipasi kecurangan dan penyalahgunaan tersebut, maka perusahaan harus dapat menjalankan struktur prosedur penggunaan dan pengendalian internal secara baik.

Oleh karena itu perlunya ada pengendalian dari internal untuk mengawasi harta milik perusahaan, yaitu dengan memeriksa ketelitian dan kebenaran data akuntansi mengenai transaksi atau kegiatan yang berhubungan dengan aset tetap sehingga tercipta kondisi lingkungan kerja yang nyaman dan kondusif. Sehingga secara tidak langsung membantu mendorong dipatuhinya kebijaksanaan pimpinanyang sudah ditetapkan terlebih dahulu.

3

Pengendalian intern terhadap pertambahan aset tetap pada perusahaan perlu diterapkan dan dianalisis bagaimana pelaksanaan pengendalian intern pertambahan aset tetap tidak menimbulkan suatu risiko bagi perusahaan. Analisis pengendalian intern pertambahan aset tetap pada perusahaan, ini terlihat dari adanya transaksi yang diotorisasi, adanya nomor urut tercetak pada dokumen pendukung, adanya pelatihan yang memadai untuk karyawan, adanya prosedur formal yang digunakan untuk melakukan kegiatan dan aktivitas operasional.

PT. Bank XXXX Medan yang bergerak dibidang jasa yang memiliki bermacam-macam aset tetap. Aset tetap tersebut berupa tanah, gedung kantor, rumah, bangunan, komputer, kendaraan, dan peralatan lainnya yang harganya relatif tinggi serta memiliki peranan yang sangat penting pada PT Bank XXXX Medan untuk memberikan pelayanan, sehingga diperlukan adanya sistem pengendalian internal terhadap aset tetap yang tepat.

B. Rumusan Masalah

Berdasarkan latar belakang masalah yang penulis paparkan di atas maka penulis dapat merumuskan masalah yang akan diteliti adalah “Bagaimana penerapan Sistem Pengendalian Internal Atas Aset tetap pada PT.

4 C. Tujuan dan Manfaat Penelitian

1. Tujuan Penelitian

Untuk mengetahui apakah Sistem Pengendalian Internal atas Aset Tetap pada PT Bank XXXX Medan telah dilaksanakan secara efektif dan efisien?

2. Manfaat Penelitian

a. Bagi instansi

Sebagai bahan masukan dan pertimbangan pada PT Bank XXXX Medan dalam meningkatkan Sistem Pengendalian Internal atas Aset Tetap.

b.Bagi peneliti

Peneliti dapat belajar secara langsung pada PT Bank XXXX Medan dalam menjalankan fungsi pengendalian internal atas aset tetap, dan dapat menambah ilmu pengetahuan peneliti dibidang Aset tetap baik dalam penggunaannya maupun Pengendalian nnnya.

c. Bagi pembaca

Penulis berharap tugas akhir ini dapat bermanfaat bagi rekan-rekan mahasiswa untuk menambah ilmu pengetahuannya dan juga dapat bermanfaat bagi rekan-rekan junior dalam membuat paper atau penelitian di tahun-tahun mendatang.

D. Rencana Penulisan

1. Jadwal Survey/Observasi

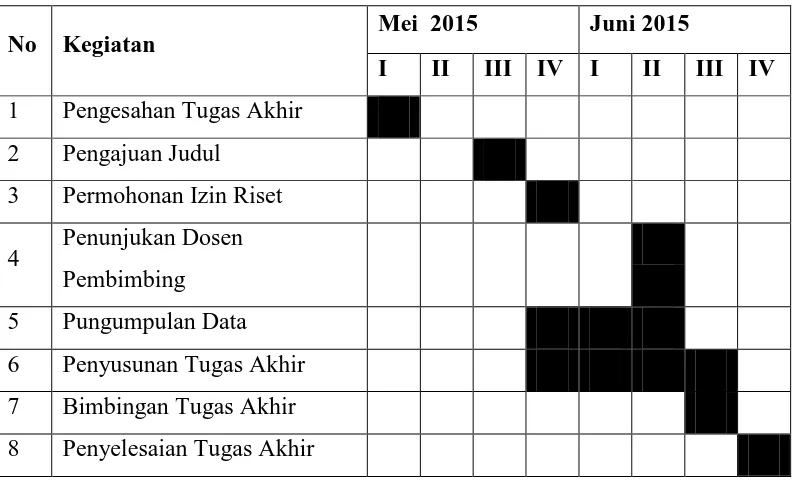

5 Tabel 1.1

Jadwal Survey/Observasi dan Penyusunan Tugas Akhir

No Kegiatan Mei 2015 Juni 2015

I II III IV I II III IV 1 Pengesahan Tugas Akhir

2 Pengajuan Judul 3 Permohonan Izin Riset

4 Penunjukan Dosen Pembimbing 5 Pungumpulan Data 6 Penyusunan Tugas Akhir 7 Bimbingan Tugas Akhir 8 Penyelesaian Tugas Akhir

1. Rencana Isi

Penulis akan memberikan gambaran rencana isi tugas akhir yang akan mempermudah penulis tugas akhir, maka penulis membaginya menjadi 4 (empat) bab, yakni:

BAB 1 : PENDAHULUAN

6

BAB II : PT. BANK XXXX (PERSERO) KANTOR

WILAYAH MEDAN

Pada bab ini penulis memaparkan bentuk laporan tugas akhir seperti pembentukan awal perusahaan maupun perkembangan perusahaan. Bab ini terdiri dari : Sejarah Ringkas Perusahaan, Struktur Organisasi Perusahaan, Jariangan Usaha, Kinerja Usaha Terkini, dan Rencana Usaha.

BAB III : SISTEM PENGENDALIAN INTERNAL ATAS

ASET TETAP PADA PT.BANK XXXX DI

MEDAN

Pada bab ini berisi tentang isi tugas akhir penulis yaitu

“Sistem Pengendalian internal atas Aset tetap pada

PT .Bank XXXX , isi bab ini antara lain : Pengertian

Aset Tetap, Klasifikasi Aset Tetap, Penyusutan Aset

Tetap, Pengertian Sistem,Pengetian Pengendalian

internal Atas Aset Tetap, Tujuan Sistem Pengendalian

internal.

BAB 1V : KESIMPULAN DAN SARAN