20

BAB II

TINJAUAN PUSTAKA

2.1 Investasi

Investasi pada merupakan penempatan sejumlah dana pada saat ini dengan harapan untuk memperoleh keuntungan dimasa mendatang (Abdul Halim, 2005). Pengertian investasi ini menekankan pada penempatan uang atau dana. Hal ini

erat kaitannya dengan penanaman investasi di bidang pasar modal. Tandelilin (2003) berpendapat bahwa investasi dapat diartikan sebagai komitmen untuk

menanamkan sejumlah dana dengan tujuan untuk memperoleh keuntungan dimasa mendatang. Dengan kata lain, investasi merupakan komitmen untuk mengorbankan konsumsi sekarang (sacrifice current consumption) dengan tujuan

untuk memperbesar konsumsi dimasa mendatang. Dari pengertian diatas dapat disimpulkan bahwa tujuan investasi adalah untuk meningkatkan kesejahteraan

investor secara moneter, yang bisa diukur dengan penjumlahan pendapatan saat ini ditambah nilai saat ini pendapatan masa datang. Secara lebih khusus, ada beberapa alasan mengapa seseorang melakukan investasi, antara lain adalah untuk

mendapatkan kehidupan yang lebih layak dimasa mendatang, mengurangi tekanan inflasi, dan karena dorongan untuk menghemat pajak (Tandelilin, 2001).

Menurut Abdul Halim (2005), umumnya investasi dibedakan menjadi dua, yaitu:

1) Investasi pada aset-aset finansial yang dilakukan di pasar uang dan pasar

21 uang, dan lainnya. dan investasi pada aset-aset riil. Investasi di pasar modal,

misalnya dapat berupa saham, obligasi, opsi, dan lain-lain.

2) Investasi pada aset-aset riil dapat berbentuk pembelian aset produktif,

pendirian pabrik dan lainnya.

Investasi finansial disebut juga dengan pasar keuangan (financial market). Terdapat beberapa cara untuk menggolongkan pasar keuangan, salah satu caranya

adalah berdasarkan jatuh temponya. Pasar keuangan untuk instrumen utang jangka pendek disebut pasar uang (money market) dan untuk instrumen aktiva keuangan

dengan jatuh tempo yang lebih panjang disebut pasar modal (capital market). Aktiva keuangan jangka pendek adalah instrumen yang jatuh temponya kurang dari atau sama dengan satu tahun, sedangkan aktiva jangka panjang memiliki

masa jatuh tempo lebih dari satu tahun.

Dalam berinvestasi, terdapat lima proses investasi yang saling berkesinambungan. Proses investasi menunjukkan bagaimana seorang investor

seharusnya melakukan investasi dalam sekuritas. Menurut Frank J. Fabozzi (1995), tanpa melakukan perbedaan terhadap investor institusional, proses

investasi meliputi lima langkah, yaitu: 1. Menetapkan Sasaran Investasi 2. Membuat Kebijakan Investasi

3. Pemilihan Strategi Portofolio 4. Pemilihan Aktiva

22 Proses investasi bersifat siklikal dimana kinerja dapat mengakibatkan

perubahan-perubahan sasaran kebijakan, strategi, dan komposisi portofolio. 2.2 Pasar Modal

Pasar modal merupakan konsep yang lebih sempit dari pasar keuangan (investasi finansial). Pengertian pasar modal secara umum adalah suatu sistem keuangan yang terorganisasi, termasuk didalamnya adalah bank-bank komersial

dan semua lembaga perantara dibidang keuangan, serta keseluruhan surat-surat berharga yang beredar. Undang-Undang Pasar Modal No. 8 tahun 1995 tentang

pasar modal mendefinisikan pasar modal sebagai kegiatan yang bersangkutan dengan penawaran umum dan perdagangan efek, perusahaan publik yang berkaitan dengan efek yang diterbitkannya, serta lembaga dan profesi yang

berkaitan dengan efek. Dalam arti sempit pasar modal adalah suatu tempat yang terorganisasi dimana surat berharga (efek-efek) diperdagangkan, yang kemudian disebut bursa efek (stock exchange). Secara formal pasar modal dapat

didefenisikan sebagai pasar untuk berbagai instrumen keuangan (atau sekuritas) jangka panjang yang bisa diperjual belikan, baik dalam bentuk utang ataupun

modal sendiri, baik yang diterbitkan pemerintah, publik authorities, maupun perusahaan swasta (Husnan, 2003). Dana jangka panjang berupa utang yang diperdagangkan biasanya obligasi (bond), sedangkan dana jangka panjang yang

merupakan modal sendiri berupa saham biasa (common stock) dan saham preferen (preferred stock). Dilihat dari pengertian akan pasar modal tersebut, maka jelaslah

23 Pasar modal terdiri dari pasar primer/perdana (primary market) dan pasar

sekunder (secondary market). Pasar primer adalah untuk surat-surat berharga yang baru diterbitkan. Pada pasar ini dana berasal dari arus penjualan surat berharga

atau sekuritas baru dari pembeli sekuritas (investor) kepada perusahaan yang menerbitkan sekuritas (emiten). Sedangkan pasar sekunder adalah pasar perdagangan surat berharga yang sudah ada (sekuritas lama) di bursa efek. Uang

yang mengalir dari transaksi ini tidak lagi mengalir ke perusahaan penerbit efek tetapi hanya mengalir dari pemegang sekuritas yang satu kepada pemegang

sekuritas yang lain.

Pasar modal merupakan penghubung para investor dengan perusahaan ataupun institusipemerintah melalui perdagangan instrumen jangka panjang. Pasar

modal memiliki peran penting bagi perekonomian suatu negara karena pasar modal menjalankan dua fungsi, yaitu pertama sebagai sarana bagi pendanaan usaha atau sebagai sarana bagi perusahaan untuk mendapatkan dana dari

masyarakat pemodal (investor). Dana yang diperoleh dari pasar modal dapat digunakan untuk pengembangan usaha, ekspansi, penambahan modal kerja dan

lain-lain, kedua pasar modal menjadi sarana bagi masyarakat untuk berinvestasi pada instrument keuangan seperti saham, obligasi, reksa dana, dan lain-lain. Dengan demikian, masyarakat dapat menempatkan dana yang dimilikinya sesuai

dengan karakteristik keuntungan dan risiko masing-masing instrument. Menurut Tandelilin (2001), ada dua fungsi pasar modal :

24 Dalam melaksanakan fungsi ekonominya, pasar modal menyediakan

fasilitas untuk memindahkan dana dari lender (pihak yang mempunyai kelebihan dana) ke borrower (pihak yang memerlukan dana). Pihak lenders mengharapkan

imbalan dari dana yang mereka investasikan, sementara bagi pihak borrowers, dana dari lenders dapat memudahkan borrowers dalam menjalankan investasi tanpa harus menunggu tersedianya dana dari hasil operasi perusahaan. Dalam

proses ini diharapkan akan terjadi peningkatan produksi yang akan mendorong peningkatan kemakmuran.

2. Fungsi Keuangan

Fungsi keuangan dilakukan dengan menyediakan dana yang diperlukan oleh para borrowers dan para lenders menyediakan dana tanpa harus terlibat

langsung dalam kepemilikan aktiva riil yang diperlukan untuk investasi tersebut. Secara rinci, menurut Suad Husnan (1994) faktor-faktor yang mempengaruhi keberhasilan pasar modal adalah :

a. Supply sekuritas

Faktor ini berarti harus banyak perusahaan yang bersedia menerbitan sekuritas

di pasar modal.

b. Demand akan sekuritas

Faktor ini berarti bahwa harus terdapat anggota masyarakat yang memiliki

jumlah dana yang cukup besar untuk dipergunakan membeli sekuritas-sekuritas yang ditawarkan.

25 Seperti yang sudah disebutkan pada bab 1, kondisi politik yang stabil akan ikut

membantu pertumbuhan ekonomi yang pada akhirnya mempengaruhi supply dan demand akan sekuritas.

d. Masalah hukum dan peraturan

Pembeli sekuritas pada dasarnya mengandalkan diri pada informasi yang disediakan oleh perusahaan-perusahaan yang menerbitkan sekuritas.

Kebenaran informasi, karena itu sangat penting, disamping kecepatan dan kelengkapan informasi. Peraturan yang melindungi pemodal dari informasi

yang tidak benar dan menyesatkan menjadi mutlak diperlukan. e. Peran lembaga-lembaga pendukung pasar modal

Lembaga-lembaga seperti BAPEPAM, Bursa Efek, Akuntan publik, dan

lain-lain perlu untuk bekerja dengan profesional dan bisa diandalkan sehingga kegiata emisi dan transakasi di bursa efek bisa berlangsung dengan cepat, efisien dan terpercaya.

2.3 Saham

Saham adalah sertifikat yang menunjukkan bukti kepemilikan suatu

perusahaan dan pemegang saham memiliki hak klaim atas penghasilan dan aktiva perusahaan.Saham juga dapat didefinisikan sebagai tanda penyertaan modal seseorang atau pihak (badan usaha) dalam suatu perusahaan atau perseroan

terbatas. Dengan menyertakan modal tersebut, maka pihak tersebut memiliki klaim atas pendapatan perusahaan, klaim atas aset perusahaan, dan berhak hadir

26 mampu memberikan tingkat keuntungan yang menarik.Pada dasarnya, ada dua

keuntungan yang diperoleh investor dengan membeli atau memiliki saham : 1. Dividen

Dividen merupakan pembagian keuntungan yang diberikan perusahaan dan berasal dari keuntungan yang dihasilkan perusahaan. Dividen diberikan setelah mendapat persetujuan dari pemegang saham dalam RUPS.

2. Capital Gain.

Investor dapat menikmati capital gain, jika harga jual melebihi harga beli

saham tersebut. Contoh: Investor A membeli saham PT. X, yang listing di Bursa Efek, setahun yang lalu dengan harga Rp 3.500. Saat ini harga saham PT. X telah meningkat menjadi Rp 3.750. Jika investor A menjual sahamnya pada harga

tersebut, maka ia akan menikmati Capital Gain atau keuntungan sebesar Rp 250 per saham (tanpa perhitungan pajak dan komisi).

Membeli suatu saham juga berarti mempunyai risiko lebih tinggi

dibandingkan dengan membeli instrumen investasi derivatif lain (Husnan, 1998). Sebagai instrumen investasi, saham memiliki risiko antara lain :

1. Capital Loss

Merupakan kebalikan dari Capital Gain, yaitu suatu kondisi dimana investor menjual saham lebih rendah dari harga beli.

2. Risiko Likuidasi

Merupakan keadaan perusahaan yang dinyatakan bangkrut oleh pengadilan, atau

27 (dari hasil penjualan kekayaan perusahaan).Namun jika tidak terdapat sisa

kekayaan perusahaan, maka pemegang saham tidak akan memperoleh hasil dari likuidasi tersebut.

3. Tidak ada pembagian dividen

Jika emiten tidak dapat membukukan laba pada tahun berjalan atau Rapat Umum Pemegang Saham (RUPS) memutuskan untuk tidak membagikan dividen kepada

pemegang saham karena laba yang diperoleh akan dipergunakan untuk ekspansi usaha.

2.4 Return dan Risiko Saham

Telah disebutkan diatas bahwa hal mendasar dalam proses keputusan investasi adalah pemahaman hubungan antara return yang diharapkan dan risiko

suatu investasi. Dua konsep ini, risiko maupun return, bagaikan dua sisi mata uang yang selalu berdampingan. Artinya dalam berinvestasi, di samping menghitung return yang diharapkan, investor harus memperhatikan risiko yang

harus ditanggungnya. Hubungan risiko dan return yang diharapkan dari suatu investasi merupakan hubungan yang searah dan linier (Tandelilin, 2001). Artinya

semakin besar risiko yang harus ditanggung, semakin besar pula tingkat return yang diharapkan. Hubungan seperti itulah yang menjawab pertanyaan mengapa tidak semua investor hanya berinvestasi pada aset yang menawarkan tingkat

return yang paling tinggi.

2.4.1 Return Saham

Return merupakan hasil yang diperoleh dari investasi. Return dapat berupa

28 yang diharapkan akan terjadi di masa mendatang. Return realisasi (realized

return) merupakan return yang telah terjadi. Return realisasi dihitung berdasarkan

data historis. Return realisasi penting karena digunakan sebagai salah satu

pengukur kinerja dari perusahaan. Return histori ini juga berguna sebagai dasar penentuan return ekspektasi (expected return) di masa datang. Return ekspektasi (expected return) adalah return yang diharapkan akan diperoleh oleh investor di

masa datang. Berbeda dengan return realisasi yang sifatnya sudah terjadi, return ekspektasi sifatnya belum terjadi.

2.4.2 Risiko Saham

Menurut kamus, risiko merupakan kerugian yang dihadapi. Sehubungan dengan investasi, para investor menggunakan berbagai defenisi untuk menjelaskan

makna risiko. Markowitz mengubah pandangan kaum investor mengenai risiko dengan jalan memperkenalkan konsep risiko secara kuantitatif. Beliau mendefenisikan risiko sebagai ukuran statistika yang disebut varians. Secara

khusus, Markowitz mengkuantifisir risiko sebagai varians pengembalian diharapkan aktiva.

Risiko sering dihubungkan dengan penyimpangan atau deviasi dari outcome yang diterima dengan yang diekspektasi. Van Horne dan Wachowics, Jr. (1992) mendefenisikan risiko sebagai variabilitas return terhadap return yang

diharapkan. Untuk menghitung risiko, menurut Suad Husnan (1998) metode yang banyak digunakan adalah deviasi standar (standar deviation) yang mengukur

29 varians atau deviasi standar, semakin besar risiko investasi. Risiko terbagi dua,

yaitu risiko yang bisa dihilangkan dengan diversifikasi disebut risiko tidak sistematis dan risiko yang selalu ada dan tidak bisa dihilangkan dengan

diversifikasi disebut risiko sistematis.

Karena ada sebagian risiko yang bisa dihilangkan dengan diversifikasi, maka dalam suatu portofolio ukuran risiko sekarang bukan lagi deviasi standar

(risiko total) melainkan risiko yang tidak bisa dihilangkan dengan diversifikasi. Karena para investor umumnya tidak menginvestasikan semua dananya pada satu

saham, mereka melakukan diversifikasi, mereka hanya akan berminat terhadap pengaruh masing-masing saham pada risiko portofolio mereka. Menurut Suad Husnan (1994) risiko dari portofolio yang didiversifikasikan secara baik

tergantung pada risiko pasar dari masing-masing saham yang dimasukkan dalam portofolio tersebut. Artinya, jika investor ingin membentuk portofolio yang mempunyai risiko rendah, maka saham yang dipilih bukanlah

saham-saham yang mempunyai deviasi standar yang rendah, tetapi saham-saham-saham-saham yang mempunyai covariance dengan portofolio yang rendah. Kalau portofolio tersebut

mewakili semua kesempatan investasi yang ada, dengan proporsi sesuai dengan bobot investasi-investasi tersebut, maka portofolio tersebut disebut sebagai portofolio pasar. Dalam kenyataanya, membentuk portofolio yang terdiri dari

semua kesempatan investasi adalah sulit. Karena itu, digunakan suatu wakil (proxy) yang terdiri dari sejumlah besar saham atau indeks pasar. Di Bursa Efek

30 2.5 Beta

Untuk mengetahui sumbangan suatu saham terhadap risiko suatu portofolio yang didiversifikasi dengan baik, kita harus mengukur kepekaan saham

tersebut terhadap perubahan pasar. Kepekaan tingkat keuntungan terhadap perubahan-perubahan pasar disebut sebagai beta investasi. Risiko sistematik merupakan hal penting yang dipertimbangkan investor sebelum melakukan

keputusan investasi. Hal ini penting karena merupakan dasar untuk memperkirakan besarnya risiko maupun return investasi dimasa depan. Ukuran relatif risiko sistematik dikenal sebagai koefisien β (beta) yang menunjukkan

ukuran risiko relatif suatu saham terhadap portofolio pasar. Menurut Jogiyanto (1998) beta merupakan ukuran volatilities return saham terhadap return pasar.

Semakin besar fluktuasi return saham terhadap return pasar maka semakin besar pula beta saham tersebut. Demikian pula sebaliknya, semakin kecil fluktuasi return saham terhadap return pasar, semakin kecil pula beta saham tersebut.

Menurut Husnan (2001) penilaian terhadap Beta (β) sendiri dapat dikategorikan

ke dalam tiga kondisi yaitu:

1. Apabila β = 1, berarti tingkat keuntungan saham i berubah secara proporsional dengan tingkat keuntungan pasar. Ini menandakan bahwa risiko sistematis saham i sama dengan risiko sistematis pasar.

2. Apabila β > 1, berarti tingkat keuntungan saham i meningkat lebih besar dibandingkan dengan tingkat keuntungan keseluruhan saham di pasar. Ini

31 risiko sistematis pasar, saham jenis ini sering juga disebut sebagai saham

agresif.

3. Apabila β < 1, berarti tingkat keuntungan saham i meningkat lebih kecil dibandingkan dengan tingkat keuntungan keseluruhan saham di pasar. Ini menandakan bahwa risiko sistematis saham i lebih kecil dibandingkan dengan risiko sistematis pasar, saham jenis ini sering juga disebut sebagai saham

defensif.

Dengan memperkirakan perilaku koefisien beta dari waktu ke waktu, maka

investor dapat memperkirakan besarnya risiko sistematik dimasa depan. Suad Husnan (1994) menjelaskan bahwa beta tidak lain adalah merupakan koefisien dua variabel, yaitu kelebihan tingkat keuntungan portofolio pasar (excess return of

market portofolio) dan kelebihan keuntungan suatu saham (excess return of

market portofolio). Seperti yang telah disebutkan sebelumnya, risiko yang

sistematik tidak dapat dihilangkan dengan membentuk portofolio dalam suatu

investasi. Oleh karena itu, bagi seorang investor risiko tersebut menjadi lebih relevan untuk dipertimbangkan dalam memilih kombinasi saham dalam portofolio

yang dibentuknya. Sehingga untuk menentukan tingkat keuntungan yang disyaratkan atau diharapkan (Expected Return) terhadap suatu saham, maka harus dikaitkan dengan risiko sistematik (yang tidak terhindarkan) dari saham yang

bersangkutan.

2.6 Model Indeks Tunggal

32 perhitungan di model Markowitz dengan menyediakan parameter-parameter input

yang dibutuhkan di dalam perhitungan model Markowitz. Adapun parameter-parameter input untuk menganalisis portofolio menggunakan model Markowitz

adalah return ekspektasi (E(Ri)), varian dari sekuritas (σi2) dan kovarian antar

sekuritas (σij).

Model indeks tunggal (single index model) mengasumsikan bahwa return antara dua efek atau lebih akan berkorelasi yaitu bergerak bersama dan

mempunyai reaksi yang sama terhadap satu faktor atau indeks tunggal yang dimasukkan dalam model (Abdul Halim, 2005). Secara khusus dapat diamati bahwa kebanyakan saham cenderung mengalami kenaikan harga jika indeks harga

saham naik. Kebalikannya juga benar, yaitu jika indeks harga saham turun, kebanyakan saham akan mengalami penurunan harga. Faktor atau indeks tersebut

adalah Indeks Harga Saham Gabungan (IHSG). Dengan dasar ini, return dari suatu sekuritas dan return dari indeks pasar yang umum dapat dituliskan sebagai hubungan:

Ri = ai+ βi . RM (2.1)

dimana:

Ri = return sekuritas ke-i,

ai = suatu variabel acak yang menunjukkan komponen dari return sekuritas

ke-i yang independen terhadap kinerja pasar,

βi = beta yang merupakan koefisien yang mengukur perubahan Ri akibat dari

perubahan RM

33 Persamaan tersebut hanyalah memecah tingkat keuntungan suatu saham

menjadi dua bagian, yaitu yang independen dari perubahan pasar dan yang dipengaruhi oleh pasar. βi menunjukkan kepekaan tingkat keuntungan suatu

saham terhadap keuntungan indeks pasar. βi sebesar 2 berarti bahwa kalau terjadi

kenaikan (penurunan) tingkat keuntungan indeks pasar sebesar 10 % maka akan terjadi kenaikan (penurunan) Ri sebesar 20 %. Variabel ai merupakan komponen

return yang tidak tergantung pada perubahan indeks pasar. Variabel ai dapat

dipecah menjadi nilai yang diekspektasi (expected value) αi dan kesalahan residu

(residual error) ei sebagai berikut:

ai= αi + ei (2.2)

subtitusikan persamaan di atas ke dalam rumus di (2.1), maka akan didapatkan

persamaan model indeks tunggal sebagai berikut: Ri= αi + βi . RM + ei (2.3)

Dimana:

αi = nilai ekspektasi dari return sekuritas yang independen terhadap return

pasar,

ei = kesalahan residu yang merupakan variabel acak dengan nilai

ekspektasinya sama dengan nol atau E(ei) = 0.

2.7 Kondisi Bullish dan Kondisi Bearish

Bullish adalah suatu kondisi dimana pasar saham sedang mengalami tren

naik atau menguat. Kenaikan pasar saham ini dapat dipengaruhi oleh kondisi

34 dapat diartikan sebagai kondisi ketika investor percaya bahwa harga saham akan

meningkat dari waktu ke waktu. Bearish adalah suatu kondisi dimana pasar saham sedang mengalami tren turun atau melemah. Penurunan pasar saham ini

dipengaruhi oleh pertumbuhan ekonomi yang melambat bahkan turun dari tahun sebelumnya, tingkat pengangguran bertambah, defisit neraca perdagangan, laba perusahaan yang tumbuh negatif dan faktor lainnya. Clinebell (1993) memberikan

beberapa alternatif defenisi pasar bullish dan bearish dari beberapa literatur , yaitu:

1. Bull and Bear (BB), yaitu bulan dimana harga saham-saham meningkat dikelompokkan sebagai bullish, sedangkan sebaliknya bulan dimana harga-harga saham turun diartikan sebagai bearish. klasifikasi ini sensitif terhadap

kecenderungan pasar.

2. Up and Down Markets (UD). Bulan-bulan dimana tingkat return pasar menunjukkan nilai negatif dikelompokkan sebagai down markets. Up markets

adalah bulan dimana tingkat return pasar tidak menunjukkan nilai negative (nonnegative). pendekatan ini mengabaikan kecenderungan pasar dan

memperlakukan setiap bulan secara independen.

3. Substantial Up and Down Months (SUD). Pendekatan ini menggunakan ukuran standar deviasi return pasar sebagai pembatas antara substansial up movement

dan substansial down movement.

Dalam istilah Indonesia Bullish/UpTrend disebut dengan trend naik, sementara

35 2.8 Penelitian Terdahulu

Berikut ini adalah beberapa penelitian-penelitian terdahulu yang berkaitan dengan penelitian yang akan dilakukan oleh penulis dan merupakan acuan atau

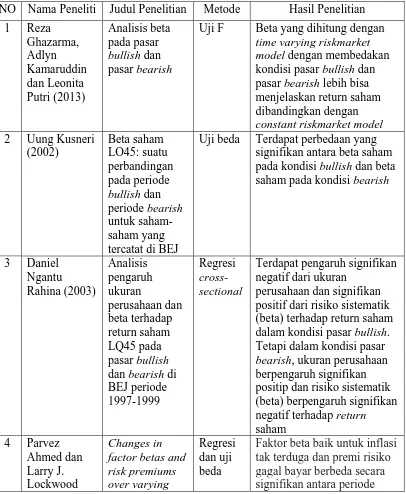

pembanding dengan penelitian yang akan dilakukan : Tabel 2.8

Ringkasan Hasil Penelitian Terdahulu

NO Nama Peneliti Judul Penelitian Metode Hasil Penelitian 1 Reza

Uji F Beta yang dihitung dengan time varying riskmarket model dengan membedakan kondisi pasar bullish dan pasar bearish lebih bisa menjelaskan return saham

Uji beda Terdapat perbedaan yang signifikan antara beta saham pada kondisi bullish dan beta saham pada kondisi bearish

3 Daniel positif dari risiko sistematik (beta) terhadap return saham dalam kondisi pasar bullish. Tetapi dalam kondisi pasar bearish, ukuran perusahaan berpengaruh signifikan positip dan risiko sistematik (beta) berpengaruh signifikan

36 (1998) market

conditions

ekspansi dan kontraksi. Selama pasar bullish, untuk produksi industri dan perubahan inflasi yang diharapkan adalah signifikan, sedangkan selama pasar bearish, tak satu pun dari faktor premi risiko yang signifikan. Sebaliknya, untuk periode bisnis ekspansi dan kontraksi, hanya faktor premi risiko yang dikaitkan dengan perubahan inflasi yang bullish dan bearish lebih mampu menjelaskan return portofolio secara lebih signifikan dibanding dengan beta yang dihitung dengan constant risk market Sumber : Berbagai penelitian yang diolah.

2.9 Kerangka Konseptual

Risiko pasar berhubungan erat dengan perubahan harga saham jenis

tertentu atau kelompok tertentu yang disebabkan oleh antisipasi investor terhadap perubahan return yang diharapkan. Untuk mengukur risiko ini dapat digunakan beta (β) atau risiko sistematik yang menjelaskan return saham yang diharapkan.

Risiko sistematik merupakan hal penting yang dipertimbangkan investor sebelum melakukan keputusan karena merupakan dasar untuk memperkirakan besarnya

risiko maupun return investasi dimasa depan. Beberapa hasil penelitian mengungkapkan bahwa koefisien beta secara relatif cenderung statisioner

37 penting untuk mengestimasi tingkat pengembalian suatu saham tidak bersifat

stasioner dari waktu ke waktu, sehingga perlu disesuaikan dengan kondisi pasar yang terjadi. (Fabozzi dan Francis, 1977).

Penelitian ini berusaha mengkritik asumsi bahwa dalam mengestimasi return suatu saham, beta saham yang digunakan sebagai proxy risiko sistematis

bersifat stasioner dengan cara mengestimasi beta secara terpisah pada kedua

kondisi pasar. Berdasarkan masalah tersebut, maka konsep dari kerangka pemikiran penelitian ini adalah sebagai berikut:

Sumber: Dikembangkan untuk Penelitian ini. 2.10 Hipotesis

Hipotesis menyatakan jawaban sementara yang menjelaskan hubungan antara dua variabel atau lebih. Berdasarkan latar belakang masalah, tinjauan

teoritis dan penelitian terdahulu maka hipotesis dalam penelitian ini adalah : 1) Beta (β)

H0 : Tidak terdapat perbedaan antara beta pada masa bullish dan bearish.

H1 : Terdapat perbedaan antara beta pada masa bullish dan bearish. Beta Kondisi

Bullish

Return Saham LQ45 Pada Kondisi Bearish Return Saham LQ45

Pada Kondisi Bullish

Beta Kondisi Bearish Return Pasar Kondisi

Bearish di BEI Return Pasar Kondisi