BAB I PENDAHULUAN

1.1. Latar Belakang Penelitian

Pembangunan dapat diartikan sebagai suatu upaya untuk menaikkan, mengembangkan dan memanfaatkan sumber daya yang tersedia, baik sumber daya alam maupun sumber daya manusia, bagi kemakmuran dan kesejahteraan masyarakat yang sebesar-besarnya.

Pembangunan harus dilaksanakan secara berkesinambungan dan terus menerus serta meluas untuk meningkatkan kemakmuran rakyat, kebutuhan dana untuk pembiayaan pembangunan dan keperluan rutin semakin meningkat sesuai dengan tingkat pertumbuhan ekonomi yang kita inginkan. Kebutuhan dana untuk pembiayaan pembangunan dan keperluan rutin diatur oleh pemerintah lewat keuangan negara.

Adanya fluktuasi harga minyak bumi yang tidak menentu di pasaran dunia, maka Indonesia tidak dapat lagi mengandalkan sumber penerimaan dari sektor migas. Untuk itu pemerintah terus berusaha mencari alternatif pembiayaan dalam negeri di luar sektor penerimaan migas sebagai sumber dana dalam meningkatkan kegiatan pembangunan.

Unsur terbesar penerimaan negara diluar migas adalah penerimaan pajak, dengan demikian kebijaksanan perpajakan mempunyai peranan yang sangat menentukan dalam upaya penyediaan dana yang cukup bagi pelaksanaan pembangunan nasional. Penerimaan dari berbagai sumber perpajakan mutlak harus berhasil ditingkatkan secara berarti.

Untuk lebih mengoptimalkan penerimaan negara di sektor perpajakan, berbagai upaya telah dilakukan oleh pemerintah. Salah satunya adalah dengan Tax

Reform (penyempuraan Undang-Undang Perpajakan) sejak tahun 1983, 1991, 1994,

1997, kemudian diubah lagi pada tahun 2000. Karena sejalan dengan adanya perkembangan perekonomian, Undang-Undang Perpajakan yang lama ternyata tidak sesuai lagi dengan sosial ekonomi masyarakat Indonesia baik dari sisi kegotong royongan nasional maupun dari laju pembangunan nasional yang telah dicapai, juga belum dapat menggerakkan peran dari semua lapisan Subjek Pajak dalam menghasilkan penerimaan negara.

terutang oleh Wajib Pajak terletak pada fiskus atau aparat pajak. Wajib Pajak bersifat pasif, jadi fiskuslah yang lebih aktif mencari Wajib Pajak dan menentukan berapa jumlah pajak yang harus dibayar, sedangkan dalam self assesment system wajib pajak diberi kepercayaan untuk, menentukan, menghitung, memperhitungkan, menyetor dan melaporkan sendiri jumlah pajak yang harus dibayar kepada Kantor Pelayanan Pajak di mana wajib pajak terdaftar (Undang-Undang No. 16 Tahun 2000 tentang Ketentuan Umum dan Tata Cara Perpajakan yang kemudian dirubah lagi dengan Undang-Undang Republik Indonesia nomor 28 tahun 2007 tentang Perubahan Ketiga Atas Undang-Undang Nomor 6 Tahun 1983 Tentang Ketentuan Umum Dan Tata Cara Perpajakan). Pada self assesment system, penerapan sistem ini bukan berarti wajib pajak diberi kebebasan penuh untuk memenuhi kewajiban pajak semaunya, sebab di dalam undang-undang telah diatur mekanisme kontrol serta sanksi-sanksi bagi wajib pajak yang tidak memenuhi kewajiban perpajakannya secara benar dan tepat waktu.

Penerimaan dari sektor pajak memiliki kontribusi besar terhadap penerimaan kas Negara, oleh karena itu perlu dioptimalkan penerimaannya. Pemungutan pajak dengan self assessment system diharapkan dapat meningkatkan penerimaan Negara, tapi fenomena yang terjadi ketika diterapkan sistem ini mulai tahun 1984 hingga sekarang tidak berjalan secara optimal, hal ini bisa dilihat dari masih banyaknya

potensial loss pada sektor pajak di Indonesia, meskipun secara umum tiap tahun

seiring dengan perkembangan jumlah penduduk yang secara umum penghasilannya di atas Penghasilan tidak Kena Pajak (berdasarkan UU PPh No.36 Tahun 2008 PTKP ditentukan sebesar Rp.15.840.000) jika dilihat dari sudut penerimaan PPh Orang Pribadi.

Potensial loss yang cukup signifikan ini terjadi hampir di seluruh wilayah

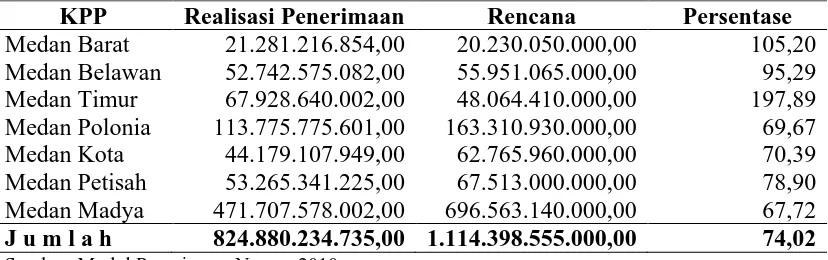

Indonesia, termasuk di kota Medan yang dikenal sebagai kota terbesar ketiga di Indonesia, yang memiliki banyak sarana pendukung untuk kelancaran perdagangan. Seperti yang terlihat pada tabel dibawah ini perbandingan antara rencana dan realisasi penerimaan PPh OP di kota Medan.

Tabel 1.1. Realisasi Pajak Penghasilan Orang Pribadi di Kota Medan Tahun 2010

KPP Realisasi Penerimaan Rencana Persentase Medan Barat 21.281.216.854,00 20.230.050.000,00 105,20 Medan Belawan 52.742.575.082,00 55.951.065.000,00 95,29 Medan Timur 67.928.640.002,00 48.064.410.000,00 197,89 Medan Polonia 113.775.775.601,00 163.310.930.000,00 69,67 Medan Kota 44.179.107.949,00 62.765.960.000,00 70,39 Medan Petisah

Sumber: Modul Penerimaan Negara 2010

Potensi penerimaan PPh Orang Pribadi masih sangat besar dan diharapkan dapat menjadi andalan penerimaan pajak di kota Medan di masa mendatang.

Penerimaan Pajak Penghasilan Orang Pribadi juga dipengaruhi oleh banyaknya jumlah wajib pajak, semakin banyak wajib pajak maka akan semakin besar pula penerimaan PPh, pembayaran pajak penghasilan dilakukan oleh para wajib pajak tentunya tidak terlepas dari pendapatan atau upah yang mereka terima, upah yang diterima oleh para pekerja selama satu tahun tentunya akan menjadi pendapatan per kapita penduduk yang ada pada daerah tersebut, pendapatan per kapita suatu daerah akan tinggi apabila jumlah penduduk di daerah tersebut memiliki pekerjaan, untuk mendapatkan pekerjaan tentunya harus adanya kesempatan kerja yang luas di daerah tersebut, untuk meningkatkan kesempatan kerja pada suatu daerah sangat ditentukan oleh adanya investasi yang akan membuka kesempatan kerja. Sehingga dapat disimpulkan penerimaan PPh orang pribadi tidak terlepas dari jumlah wajib pajak, upah minimum, pendapatan per kapita, dan investasi.

Wajib Pajak Badan yang menyampaikan pembetulan Surat Pemberitahuan Tahunan (SPT Tahunan) sebelum Tahun Pajak 2007, yang mengakibatkan pajak yang masih harus dibayar menjadi lebih besar dan dilakukan dalam jangka waktu 1 tahun sejak 1 Januari 2008, akan diberikan penghapusan sanksi administrasi berupa bunga atas keterlambatan pelunasan kekurangan pembayaran pajak.

Dilatar belakangi oleh pemikiran di atas, maka penulis memiliki ketertarikan untuk meneliti dan mengambil topik tentang “Analisis Faktor-Faktor Yang Mempengaruhi Penerimaan Pajak Penghasilan Orang Pribadi Di Kota Medan”.

1.2. Perumusan Masalah

Berdasarkan latar belakang masalah yang telah dikemukakan di atas, maka yang menjadi pokok permasalahan dalam penelitian ini adalah:

1. Bagaimana pengaruh Jumlah Wajib Pajak Orang Pribadi terhadap Penerimaan Pajak Penghasilan Orang Pribadi di Kota Medan?

2. Bagaimana pengaruh Upah Minimum Kota Medan terhadap Penerimaan Pajak Penghasilan Orang Pribadi di Kota Medan?

3. Bagaimana pengaruh Pendapatan per Kapita terhadap Penerimaan Pajak Penghasilan Orang Pribadi di Kota Medan?

4. Bagaimana pengaruh Penanaman Modal di kota Medan terhadap Penerimaan Pajak Penghasilan Orang Pribadi di Kota Medan?

1.3. Tujuan Penelitian

Berdasarkan perumusan masalah yang telah disebutkan di atas, maka tujuan yang ingin dicapai dalam penelitian ini adalah:

1. Untuk menganalisis pengaruh Jumlah Wajib Pajak Orang Pribadi terhadap Penerimaan Pajak Penghasilan Orang Pribadi di Kota Medan.

2. Untuk menganalisis pengaruh Upah Minimum Kota Medan terhadap Penerimaan Pajak Penghasilan Orang Pribadi di Kota Medan.

3. Untuk menganalisis pengaruh Pendapatan Per Kapita terhadap Penerimaan Pajak Penghasilan Orang Pribadi di Kota Medan.

4. Untuk menganalisis pengaruh Penanaman Modal terhadap Penerimaan Pajak Penghasilan Orang Pribadi di Kota Medan.

5. Untuk menganalisis pengaruh penerapan Sunset Policy tahun 2008 (variabel dummy) terhadap Penerimaan Pajak Penghasilan Orang Pribadi di Kota Medan

1.4. Manfaat Penelitian

Adapun manfaat yang dapat diperoleh dari penelitian ini adalah sebagai berikut:

1. Sebagai masukan bagi Kantor Pelayanan Pajak yang ada di kota Medan mengenai variabel-variabel yang dapat mempengaruhi penerimaan Pajak Penghasilan Orang Pribadi.