BAB III

KERANGKA KONSEPTUAL DAN HIPOTESIS

3.1. Kerangka Konseptual

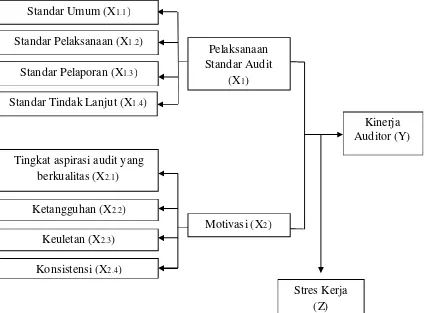

Kerangka konseptual yang dikembangkan oleh peneliti berdasarkan latar belakang, rumusan masalah, tujuan penelitian dan landasan teori yang diuji secara simultan dan parsial dapat dilihat pada gambar 3.1. berikut ini:

Gambar 3.1. Kerangka Konseptual

Kinerja auditor merupakan hasil kerja selama periode tertentu berbentuk keluaran (output) dari kegiatan yang dilaksanakan dan hasil (outcome) yang

Motivasi (X2)

Stres Kerja (Z) Tingkat aspirasi audit yang

berkualitas (X2.1)

Ketangguhan (X2.2) Keuletan (X2.3) Konsistensi (X2.4)

Pelaksanaan Standar Audit

(X1)

Kinerja Auditor (Y) Standar Pelaksanaan (X1.2)

Standar Tindak Lanjut (X1.4) Standar Umum (X1.1)

dibandingkan dengan standar yang telah ditetapkan. Kinerja auditor yang baik akan tercapai bila didukung dengan pelaksanaan standar audit serta motivasi yang tinggi untuk memberikan hasil kerja yang terbaik.

Pelaksanaan standar audit melalui Peraturan Menteri Pemberdayaan Aparatur Negara Nomor : PER/05/M.PAN/03/2008 tentang Standar Audit Aparat Pengawasan Intern Pemerintah yang merupakan pedoman dan peraturan perundang-undangan tentang pengawasan intern pemerintah yang merumuskan ketentuan-ketentuan pokok dalam bidang pengawasan intern pemerintah dalam rangka menjamin terlaksananya pengawasan intern pemerintah yang efektif dan efisien. Standar audit ini meliputi standar umum, standar pelaksanaan, standar pelaporan dan standar tindak lanjut. Kinerja auditor akan dipengaruhi oleh baik atau buruknya pelaksanaan standar audit oleh auditornya.

Standar umum merupakan standar-standar yang terkait dengan karakteristik organisasi dan individu-individu yang melakukan kegiatan audit. Dalam standar umum karakteristik yang terbentuk dalam seorang auditor merupakan dasar dalam membentuk kinerja auditor.

Standar pelaksanaan merupakan pendeskripsian sifat kegiatan audit dan penyediaan kerangka kerja untuk melaksanakan dan mengelola pekerjaan audit yang dilakukan oleh auditor. Dalam standar pelaksanaan ini terdapat langkah-langkah pelaksanaan audit yang menghasilkan kinerja auditor.

Standar tindak lanjut merupakan pengaturan tentang ketentuan dalam hal kepastian saran dan rekomendasi yang telah dilakukan oleh auditi. Dalam standar tindak lanjut ini di evaluasi sampai sejauhmana telah menghasilkan kinerja yang baik.

Motivasi merupakan dorongan individu untuk mencapai suatu sasaran sesuai kebutuhan. Dengan motivasi yang baik auditor akan terdorong untuk memberikan kinerja yang baik. Dalam motivasi ini dapat dilihat melalui tingkat aspirasi audit yang berkualitas, ketangguhan, keuletan dan konsistensi yang menjadi tolak ukur dalam menentukan kinerja auditor.

Tingkat aspirasi audit yang berkualitas merupakan tingkat aspirasi yang hendak dicapai dengan kegiatan audit yang berkualitas. Dengan aspirasi yang cemerlang, kinerja auditor yang dicapai juga akan lebih baik.

Ketangguhan merupakan ketabahan dalam kemampuan menghadapi rintangan dan kesulitan. Auditor dalam melaksanakan audit sering menghadapi hambatan yang tidak mudah, sehingga dengan ketangguhan yang besar kinerjanya dapat diraih dengan baik pula.

Keuletan merupakan tekat yang kuat dan pantang menyerah dalam menjalankan tugas auditnya. Kinerja auditor akan baik jika disertai dengan keuletan yang tinggi dalam melaksanakan audit.

Konsistensi merupakan arah sikap yang tetap tidak berubah-ubah terhadap sasaran kegiatan yaitu memberikan kinerja audit yang sebaik-baiknya. Konsistensi dalam pelaksanaan audit akan menghasilkan kinerja yang baik.

memperburuk kinerja auditor namun auditor harus tetap memberikan kinerja yang baik.

3.2. Hipotesis Penelitian

Hipotesis adalah suatu pernyataan dugaan yang logis mengenai hubungan antara dua atau lebih variabel yang diwujudkan dalam bentuk pernyataan yang dapat diuji. Variabel pelaksanaan standar audit dan motivasi dianalisis supaya dapat melihat kinerja auditor. Dari variabel pelaksanaan standar audit dan motivasi dapat dilihat variabel yang lebih dominan mengukur kinerja auditor dengan stres kerja sebagai variabel moderating.

Dari uraian di atas, hipotesis dari penelitian ini adalah :

1. Pelaksanaan Standar Audit (Standar umum, standar pelaksanaan, standar pelaporan, standar tindak lanjut) dan motivasi (tingkat aspirasi audit yang berkualitas, ketangguhan, keuletan dan konsistensi) berpengaruh secara simultan dan parsial terhadap kinerja auditor.

2. Stres kerja mampu memoderasi hubungan antara pelaksanaan standar audit dan motivasi terhadap kinerja auditor .

BAB IV

METODE PENELITIAN

4.1. Jenis Penelitian

Penelitian yang akan dilakukan adalah penelitian kausal yang bertujuan untuk mengidentifikasi pengaruh variabel-variabel bebas terhadap variabel terikat dengan cara menganalisis dan menguji data yang berbentuk angka.

4.2. Lokasi dan Waktu Penelitian

Lokasi penelitian ini adalah kantor Inspektorat Kabupaten Aceh Timur yang beralamat di Jalan Medan-Banda Aceh Komplek Perkantoran Pemda Gampong Titi Baroe Kecamatan Idi Timur. Waktu penelitian ini dimulai pada bulan Februari sampai dengan Juni 2016 seperti yang terlihat pada jadwal kegiatan penelitian di lampiran 1.

4.3. Populasi dan Sampel

Populasi penelitian ini adalah auditor Aparat Pengawasan Intern Pemerintah (APIP) pada Inspektorat Kabupaten Aceh Timur yang berjumlah 32 orang yang terdiri dari Jabatan Fungsional Auditor (JFA) berjumlah 24 orang dan Jabatan Fungsional Pengawas Penyelenggaraan Urusan Pemerintah di Daerah (JFP2PUPD) berjumlah 8 orang.

kecil, kurang dari 30 orang atau penelitian yang ingin membuat generalisasi dengan kesalahan yang sangat kecil. Sampel jenuh juga sering diartikan sampel yang sudah maksimum, ditambah berapapun tidak akan merubah keterwakilan. yaitu penggunaan sampel menggunakan seluruh jumlah populasi (Sugiyono, 2013). Teknik pengambilan sampel dalam penelitian ini menggunakan metode sensus yaitu semua populasi dijadikan sampel penelitian.

4.4. Metode Pengumpulan Data

Metode pengumpulan data dalam penelitian ini menggunakan kuesioner yang merupakan data primer yaitu data yang diperoleh dengan menyebar daftar pertanyaan (quistionaire), seperti yang dikemukakan oleh Sugiyono (2013), kuesioner merupakan teknik pengumpulan data yang dilakukan dengan cara memberi seperangkat pertanyaan atau pertanyaan tertulis kepada responden untuk dijawab.

Respon dari responden direkam dengan skala interval 1 sampai 5. Jawaban yang didapat akan dibuat skor yaitu: nilai (1) sangat tidak setuju, (2) tidak setuju, (3) netral, (4) setuju, dan (5) sangat setuju. Apabila terdapat pernyataan negatif maka skor untuk jawaban tersebut dibalik menjadi (5) sangat tidak setuju, (4) tidak setuju, (3) netral, (2) setuju, dan (1) sangat setuju.

dibagi dalam dua tahap, yaitu tahap pertama adalah melakukan penyebaran kuesioner, kemudian menunggu pengisian kuesioner tersebut. Tahap yang kedua adalah pengambilan kuesioner yang telah diisi untuk dilakukan pengolahan data.

4.5. Definisi Operasional Variabel

Definisi operasional variabel dalam penelitian ini adalah sebagai berikut : 1. Variabel Terikat ( Dependent variable)

Variabel dependen adalah variabel yang dijelaskan atau dipengaruhi oleh variabel independen. Variabel dependen dalam penelitian ini adalah kinerja auditor.

Kinerja auditor merupakan hasil kerja selama periode tertentu berbentuk keluaran (output) dari kegiatan yang dilaksanakan dan hasil (outcome) dibandingkan dengan standar, target/sasaran atau kriteria yang telah ditentukan terlebih dahulu dari program yang telah ditetapkan. Pengukuran kinerja digunakan sebagai dasar untuk menilai keberhasilan dan kegagalan pelaksanaan kegiatan sesuai dengan sasaran dan tujuan yang telah ditetapkan dalam rangka mewujudkan visi dan misi. Instrumen pengukuran variabel ini menggunakan instrument variabel yang digunakan oleh Sutoyo (2009). Variabel ini digali dengan 3 (tiga) parameter.

2. Variabel Independen

a. Pelaksanaan standar audit

Pelaksanaan standar audit terdiri dari standar umum, standar pelaksanaan, standar pelaporan dan standar tindak lanjut. Standar audit digunakan sebagai kriteria atau ukuran mutu minimal untuk melakukan kegiatan audit yang wajib dipedomani oleh auditor Aparat Pengawasan Intern Pemerintah (APIP). Instrumen pengukuran variabel ini menggunakan instrument variabel yang digunakan oleh Sutoyo (2009). Variabel ini digali dengan 4 parameter.

b. Motivasi

Motivasi dalam pengauditan merupakan derajat seberapa besar dorongan yang dimiliki auditor untuk melaksanakan audit. Motivasi auditor menggambarkan tingkat persepsinya terhadap seberapa besar motivasi yang dimiliki untuk menjalankan proses audit dengan baik, yaitu tingkat aspirasi yang ingin diwujudkan melalui audit yang berkualitas, ketangguhan, keuletan, dan konsistensi. Instrumen pengukuran variabel ini menggunakan instrument variabel yang digunakan oleh Efendy (2010). Variabel ini digali dengan 4 parameter. 3. Variabel moderasi (moderating variabel)

Variabel moderasi adalah variabel independen yang memperkuat atau memperlemah hubungan antara variabel independen lainnya terhadap variabel dependen. Variabel moderating dalam penelitian ini adalah stres kerja.

instrument variabel yang digunakan oleh Abdullah (2012). Variabel ini digali dengan 3 (tiga) parameter.

Berikut disajikan definisi operasional dalam bentuk matriks pada tabel 4.1. berikut ini:

Tabel 4.1.

Definisi Operasional dan Pengukuran Variabel

Variabel Definisi Operasional Parameter Skala

Kinerja (Y) Hasil kerja selama periode tertentu dibandingkan dengan standar, target/sasaran atau kriteria yang telah ditentukan terlebih dahulu.

1. Produksi 2. Efektivitas 3. Keadaptasian

Interval

Produksi (Y1.1) Kemampuan untuk menghasilkan

jumlah dan kualitas keluaran.

Efektivitas (Y1.2) Keberhasilan auditor dalam mencapai

tujuan sesuai sasaran yang telah direncanakan atau menyelesaikan tugas sesuai waktu yang telah ditentukan. Keadaptasian

(Y1.3)

Kemampuan untuk tanggap terhadap perubahan internal dan eksternal

Pelaksanaan Standar Audit (X1)

Pelaksanaan sesuai dengan kriteria atau ukuran mutu minimal untuk melakukan kegiatan audit yang wajib dipedomani oleh auditor Aparat Pengawasan Intern Pemerintah (APIP)

Standar-standar yang terkait dengan karakteristik organisasi dan individu-individu yang melakukan kegiatan audit.

Standar pelaksanaan (X1.2)

Mendeskripsikan sifat kegiatan audit dan menyediakan kerangka kerja untuk melaksanakan dan mengelola pekerjaan audit yang dilakukan oleh auditor. Standar

pelaporan (X1.3)

Acuan bagi penyusunan laporan hasil audit yang merupakan tahap akhir kegiatan audit, mengkomunikasikan hasil audit kepada auditi dan pihak lain yang terkait.

Standar tindak lanjut (X1.4)

Mengatur tentang ketentuan dalam hal kepastian saran dan rekomendasi telah dilakukan oleh auditi.

Motivasi (X2) Dorongan individu untuk mencapai

suatu sasaran sesuai kebutuhan

Interval

Tingkat Aspirasi Audit yang Berkualitas (X1.2)

Sambungan definisi operasional dan pengukuran variabel Ketangguhan

(X2.2)

Ketabahan dalam kemampuan mengahadapi rintangan dan kesulitan Keuletan

(X2.3)

Tekat yang kuat dan pantang menyerah dalam menjalankan tugas auditnya Konsistensi (X2.4) Arah sikap yang tidak berubah-ubah

terhadap sasaran kegiatan

Stres kerja (Z) Keseimbangan antara bagaimana seseorang tuntutan-tuntutan dan bagaimana seseorang berpikir bahwa seseorang itu dapat mengatasi semua tuntutan yang menentukan apakah seseorang tidak merasakan stres, merasakan eustres (tanggapan positif) atau distress (tanggapan negatif) dalam bekerja

Keadaan dimana seseorang memiliki terlalu banyak pekerjaan untuk dilaksanakan pada waktu tertentu Ketidakjelasan

peran (Z1.2)

Ketidakjelasan peran terjadi karena tidak adanya informasi yang diperlukan untuk menjalankan perannya dengan cara yang memuaskan

Pengaruh pimpinan (Z1.3)

Cara seorang pemimpin mempengaruhi orang lain atau bawahannya sehingga orang tersebut mau melakukan kehendak pimpinan untuk mencapai tujuan organisasi.

Sumber: Hasil olahan Peneliti, 2016

4.6. Model dan Teknik Analisis Data

Model yang digunakan dalam penelitian ini menggunakan model regresi linear berganda (multiple regression analysis) dan untuk moderating menggunakan uji residual. Analisis regresi berganda bermaksud untuk meramalkan bagaimana keadaan variabel dependen bila dihubungkan dengan dua atau lebih variabel independen. Persamaan regresi linear berganda pada model I dan uji residual pada model II dengan persamaan statistiknya sebagai berikut: Model I : Y = bo + b1X1 + b2X2 + e

Keterangan :

Y = Kinerja Auditor

bo/a = Konstantan b1, b2 = Koefisien Regresi

X1 = Pelaksanaan Standar Audit X2 = Motivasi

Z = Stres Kerja

e = Error

| e | = Absolut residual

Penelitian ini diuji dengan beberapa uji statistik yang terdiri dari uji kualitas data, pengujian asumsi klasik, statistik deskriptif dan pengujian hipotesis.

4.6.1. Uji Kualitas data

Keabsahan suatu hasil penelitian sangat tergantung pada alat pengukur variabel yang akan diteliti. Jika alat yang digunakan dalam proses pengumpulan data tidak andal atau tidak dapat dipercaya, maka hasil penelitian yang diperoleh tidak akan valid atau tidak akan mampu menggambarkan keadaan yang sebenarnya. Oleh karena itu dalam penelitian ini diperlukan uji validitas dan uji reliabilitas.

1. Uji validitas

Uji validitas digunakan untuk mengukur sah atau valid tidaknya suatu kuesioner. Uji validitas pada penelitian ini dilakukan dengan menghitung korelasi antar skor butir pertanyaan dengan total skor konstruk. Jika r hitung lebih besar dari r tabel dan nilai positif maka butir atau pertanyaan atau indikator tersebut dinyatakan valid (Ghozali,2013).

2. Uji reliabilitas

semua item pertanyaan penelitian. Uji reliabilitas dinyatakan reliabel jika nilai Cronchbach alpa > 0,7.

4.6.2. Statistik Deskriptif

Statistik deskriptif merupakan proses transformasi data penelitian dalam bentuk tabulasi data responden yang diperoleh dari kuesioner serta penjelasannya sehingga mudah dipahami dan disajikan. Umumnya digunakan oleh peneliti untuk memberikan informasi karakteristik variabel penelitian yang utama dan data demografi responden. Ukuran yang digunakan dalam statistik diskriptif antara lain minimum, maksimum, mean serta standar deviasi.

4.6.3. Pengujian Asumsi Klasik

Untuk dapat melakukan analisis regresi berganda perlu dilakukan pengujian asumsi klasik sebagai persyaratan dalam analisis agar data dapat bermakna dan bermanfaat. Pengujian asumsi klasik yang digunakan dalam penelitian ini meliputi uji normalitas, uji multikolinearitas dan uji heteroskedastisitas.

1. Uji Normalitas

Uji normalitas bertujuan untuk menguji apakah dalam model regresi, variable pengganggu atau residual memiliki distribusi normal. Dalam uji t dan F mengasumsikan bahwa nilai residual mengikuti distribusi normal, kalau asumsi ini dilanggar maka uji statistik menjadi tidak valid untuk jumlah sampel kecil. Ada dua cara untuk mendeteksi apakah residual berdistribusi normal atau tidak yaitu dengan analisis grafik dan uji statistik (Ghozali,2013).

Uji multikolinearitas bertujuan untuk menguji apakah model regresi ditemukan adanya korelasi antar variabel bebas. Model regresi yang baik seharusnya tidak terdapat korelasi di antara variabel independen. Uji multikolinieritas dapat dilakukan dengan 3 (tiga) cara yaitu dengan nilai R² yang dihasilkan oleh suatu estimasi model regresi empiris sangat tinggi tetapi secara individual variabel independen banyak yang tidak signifikan mempengaruhi variabel dependen, menganalisis matrik korelasi variabel independen dan dari nilai tolerance dan lawannya VIF (Variance Inflation Factors). Jika VIF ≥ 10 dan nilai tolerance ≤ 0,10 maka terjadi gejala multikolinieritas (Ghozali,2013).

3. Uji Heteroskedastisitas

Uji heteroskedastisitas bertujuan untuk menguji apakah dalam model regresi terjadi ketidaksamaan varian dari residual satu pengamataan ke pengamatan yang lain atau disebut homoskedastisitas. Model regresi yang baik adalah yang homoskedastisitas, tidak heteroskedastisitas. Heteroskedastisitas ditandai dengan adanya pola tertentu pada grafik scatterplot. Jika titik-titik yang ada membentuk suatu pola tertentu yang teratur (bergelombang), maka terjadi heteroskedastisitas. Jika tidak ada pola yang jelas, titik-titik menyebar di atas dan di bawah angka nol pada sumbu Y, maka tidak terjadi heteroskedastisitas.

4.6.4. Pengujian Hipotesis

1. Uji F (F-test)

Uji F digunakan untuk mengetahui ada tidaknya pengaruh simultan variabel-variabel independen terhadap variabel dependen. Kriteria pengujian yang digunakan adalah jika probability value (p value) < 0,05, maka Ha diterima dan jika p value > 0,05, maka Ha ditolak. Uji F dapat pula dilakukan dengan membandingkan nilai F hitung dan F tabel. Jika F hitung > F tabel, maka Ha diterima. Artinya, secara statistik data yang ada dapat membuktikan bahwa semua variabel independen (x ,x ) berpengaruh terhadap variabel dependen (Y). Jika F

hitung < F tabel, maka Ha ditolak. Artinya, secara statistik data yang ada dapat membuktikan bahwa semua variabel independen (x ,x ) tidak berpengaruh

terhadap variabel dependen (Y). 2. Uji t (t-Test)

Uji t digunakan untuk mengetahui pengaruh masing-masing variabel independen terhadap variabel dependen. Kriteria pengujian yang digunakan adalah jika p value < 0,05, maka Ha diterima dan jika p value > 0,05, maka Ha ditolak.

3. Koefisien Determinasi (R²)

Pengujian variabel moderating dengan uji residual digunakan untuk mengatasi kecendrungan akan terjadi multikolinearitas yang tinggi antar variabel independen (Ghozali, 2012). Uji residual menguji pengaruh deviasi dari suatu nilai residual. Adapun langkah-langkah dalam pengambilan keputusan untuk uji residual adalah:

Ha : ß ≠ 0, maka stres kerja mampu memoderasi hubungan Pelaksanaan Standar Audit dan motivasi dengan kinerja auditor.

BAB V

HASIL PENELITIAN DAN PEMBAHASAN

5.1. Deskripsi Data Penelitian

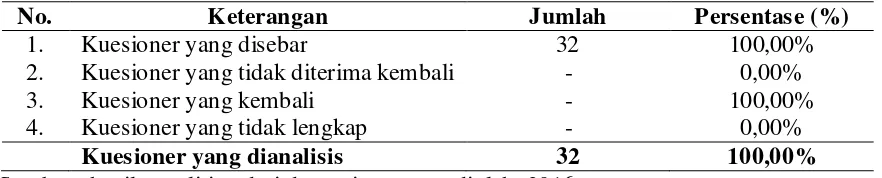

Data pada penelitian ini dikumpulkan melalui dua tahap, yaitu tahap pertama melakukan penyebaran kuesioner, kemudian menunggu selama 1 (satu) minggu pengisian kuesioner. Tahap yang kedua adalah pengambilan kuesioner yang telah diisi untuk dilakukan pengolahan data untuk dianalisis lebih lanjut. Kuesioner disebar langsung oleh peneliti kepada auditor Aparat Pengawas Intern Pemerintah (APIP) yang terdiri dari Jabatan Fungsional Auditor (JFA) dan Jabatan Fungsional Pengawas Penyelenggaraan Urusan Pemerintah di Daerah (JFP2PUPD) di Inspektorat Kabupaten Aceh Timur yang berjumlah 32 (tiga puluh dua) orang. Hasil pengumpulan data dari 32 kuesioner yang disebar menunjukkan hasil sebagaimana dapat dilihat pada tabel 5.1.

Tabel 5.1. Distribusi Kuesioner

No. Keterangan Jumlah Persentase (%)

1. Kuesioner yang disebar 32 100,00%

2. Kuesioner yang tidak diterima kembali - 0,00%

3. Kuesioner yang kembali - 100,00%

4. Kuesioner yang tidak lengkap - 0,00%

Kuesioner yang dianalisis 32 100,00%

Sumber : hasil penelitian dari data primer yang diolah, 2016

5.2. Deskripsi Lokasi Penelitian

Lokasi penelitian ini adalah kantor Inspektorat Kabupaten Aceh Timur yang beralamat di jalan Medan - Banda Aceh komplek perkantoran pemerintah daerah gampong titi baroe kecamatan Idi Timur.

5.3. Karakteristik Responden

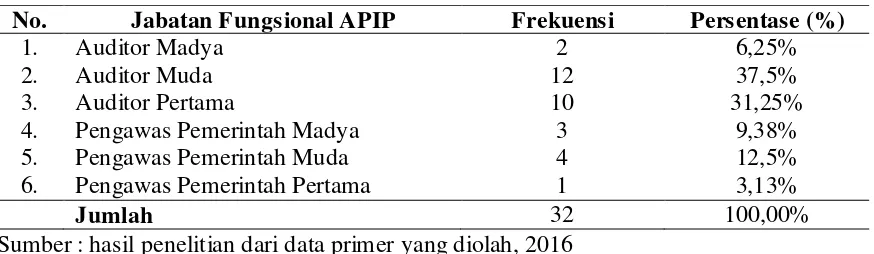

Hasil penelitian yang diperoleh dari responden berdasarkan: (1) Jabatan Fungsional APIP, (2) jenis kelamin, (3) pendidikan terakhir, (4) jurusan, (5) masa kerja, (6) pelatihan yang diikuti, (7) pengalaman mengaudit dan (8) sertifikasi yang dimiliki. Tabel 5.2 sampai dengan tabel 5.9 menyajikan ringkasan demografi responden. Sebagaimana dapat dilihat pada tabel berikut:

Tabel 5.2.

Karakteristik Responden Berdasarkan Jabatan Fungsional APIP

No. Jabatan Fungsional APIP Frekuensi Persentase (%)

1. Auditor Madya 2 6,25%

2. Auditor Muda 12 37,5%

3. Auditor Pertama 10 31,25%

4. Pengawas Pemerintah Madya 3 9,38%

5. Pengawas Pemerintah Muda 4 12,5%

6. Pengawas Pemerintah Pertama 1 3,13%

Jumlah 32 100,00%

Sumber : hasil penelitian dari data primer yang diolah, 2016

pertama sebanyak 1 orang atau (3,13%). Sehingga bisa disimpulkan APIP yang mempunyai jabatan JFA berjumlah 24 orang atau (75%) dan jabatan JFP2PUPD berjumlah 8 orang atau (25%).

Tabel 5.3.

Karakteristik Responden Berdasarkan Jenis Kelamin

No Jenis Kelamin Frekuensi Persentase

1 Pria 15 46,87 %

2 Wanita 17 53,13 %

Total 32 100,00%

Sumber : hasil penelitian dari data primer yang diolah, 2016

Berdasarkan jenis kelamin, dapat dilihat persentase responden pria sebanyak (46,87%) dan responden wanita sebanyak (53,13%.)

Selanjutnya responden juga diukur berdasarkan pendidikan terakhir dengan hasil penelitian yang diperoleh yaitu pendidikan terakhir S1 berjumlah 30 orang atau (93,75%) dan yang memiliki pendidikan terakhir S2 berjumlah 2 orang atau (6,25%) dapat dilihat di tabel 5.4 berikut ini:

Tabel 5.4.

Karakteristik Responden Berdasarkan Pendidikan Terakhir

No Pendidikan Terakhir Frekuensi Persentase

1 S1 30 93,75 %

2 S2 2 6,25 %

Total 32 100,00%

Sumber : hasil penelitian dari data primer yang diolah, 2016

pertanian dan kesehatan masyarakat masing-masing sebanyak 1 orang atau (3,13%) dapat dilihat di tabel 5.5. berikut ini:

Tabel 5.5.

Karakteristik Responden Berdasarkan Jurusan

No Jurusan Frekuensi Persentase

1 Hukum 7 21,87%

Sumber : hasil penelitian dari data primer yang diolah, 2016

Hasil penelitian diperoleh dari responden berdasarkan masa kerja yaitu masa kerja 5–10 tahun sebanyak 21 orang atau (65,63%) dan masa kerja ≥ 11 tahun sebanyak 11 orang atau (34,37%) dapat dilihat di tabel 5.6. berikut ini:

Tabel 5.6.

Karakteristik Responden Berdasarkan Masa Kerja

No Masa kerja Frekuensi Persentase

1 5-10 tahun 21 65,63 %

2 ≥ 11 tahun 11 34,37 %

Total 32 100,00%

Sumber : hasil penelitian dari data primer yang diolah, 2016

Tabel 5.7.

Karakteristik Responden Berdasarkan Pelatihan Yang Diikuti

No Pelatihan yang diikuti Frekuensi Persentase

1 Pengendali Teknis 1 3,13%

2 Ketua Tim 21 65,62%

3 Anggota Tim 10 31,25%

Total 32 100,00%

Sumber : hasil penelitian dari data primer yang diolah, 2016

Hasil penelitian diperoleh dari responden berdasarkan waktu pengalaman mengaudit yaitu 1 s/d 5 tahun sebanyak 8 orang atau (25,00%), 6 s/d 10 tahun sebanyak (50,00%), 11 s/d 15 tahun sebanyak 2 orang atau (6,25%) dan 16 s/d 20 tahun sebanyak 6 tahun atau (18,75%) seperti tertera dalam tabel 5.8. berikut:

Tabel 5.8.

Karakteristik Responden Berdasarkan Waktu Pengalaman audit

No Waktu pengalaman audit Frekuensi Persentase

1. 1-5 tahun 8 25,00%

2. 6-10 tahun 16 50,00%

3. 11-15 tahun 2 6,25%

4. 16-20 tahun 6 18,75%

Total 32 100,00%

Sumber : hasil penelitian dari data primer yang diolah, 2016

Hasil penelitian diperoleh dari responden berdasarkan sertifikasi yang dimiliki yaitu sertifikasi pengendali teknis sebanyak 1 orang atau (3,13%), sertifikasi ketua tim sebanyak 21 orang atau (65,62%) dan sertifikasi anggota tim sebanyak 10 orang atau (31,25%) seperti tertera pada tabel 5.9. berikut ini.

Tabel 5.9.

Karakteristik Responden Berdasarkan Sertifikasi yang dimiliki

No Sertifikasi yang dimiliki Frekuensi Persentase

1 Pengendali Teknis 1 3,13%

2 Ketua Tim 21 65,62%

3 Anggota Tim 10 31,25%

Sumber : hasil penelitian dari data primer yang diolah, 2016

5.4. Uji Kualitas Data

Sebelum dilakukan pengujian data baik untuk deskripsi data penelitian maupun untuk pengujian asumsi klasik dan pengujian hipotesis, maka perlu dilakukan uji validitas dan reliabilitas data. Uji ini perlu dilakukan karena jenis data penelitian adalah data primer.

5.4.1. Uji Validitas

Nilai validitas dapat dilihat pada kolom Pearson Correlation. Jika angka korelasi yang diperoleh lebih besar dari pada angka kritik (r hitung > r tabel) maka instrumen tersebut dikatakan valid (Ghozali,2013).

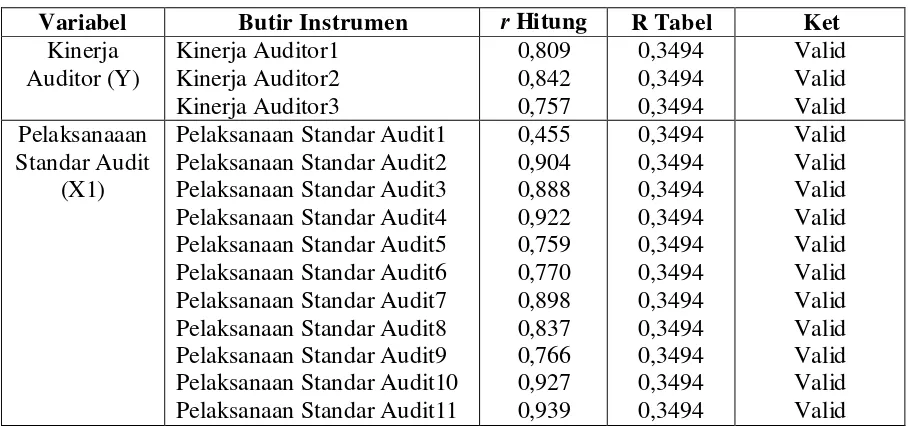

Dengan menggunakan jumlah responden yang diteliti (n) sebanyak 32 (tiga puluh dua) orang, nilai r – tabel dapat diperoleh dari df (degree of freedom) = n-2, dimana n merupakan jumlah responden. Maka df untuk penelitian ini adalah 30, dengan taraf signifikansi 5%, maka nilai r tabelnya yaitu 0, 3494. Hal ini dapat dilihat dari nilai r hitung lebih besar dari nilai r tabel, dalam Tabel 5.10. yaitu:

Pelaksanaan Standar Audit12 Stres Kerja(Z) Stres kerja1

Stres kerja2 Sumber : hasil penelitian dari data primer yang diolah, 2016

Berdasarkan hasil uji validitas dapat disimpulkan bahwa semua item pernyataan pada variabel independen , variabel dependen dan variabel moderating adalah valid. Hal ini dapat dilihat dari r hitung lebih besar dari r tabel oleh sebab itu dapat dilanjutkan untuk mengolah data selanjutnya.

5.4.2. Uji Reliabilitas

Setelah dilakukan uji validitas, selanjutnya adalah melakukan uji reliabilitas data yaitu dengan melihat nilai cronbach’s alpha. Apabila nilai cronbach’s alpha lebih besar dari 0,7 maka kuesioner penelitian tersebut

dinyatakan reliabel (Ghozali, 2013), seperti terlihat dalam Tabel 5.11:

Tabel 5.11.

Pelaksanaan Standar Audit (X1) 0,975 0,7 Reliabel

Motivasi (X2) 0,755 0,7 Reliabel

Hasil pengujian seperti yang terlihat pada Tabel 5.11 menunjukkan bahwa nilai cronbach’s alpha untuk semua variabel lebih besar dari 0,7 maka dapat disimpulkan bahwa semua instrumen tersebut adalah reliabel.

5.5. Statistik Deskriptif

Gambaran yang diperoleh dari jawaban atas kuesioner mengenai variabel penelitian yang dapat dilihat pada Tabel 5.12.

Tabel 5.12. Descriptive Statistics

N Minimum Maximum Mean Std.

Deviation Pelaksanaan Standar Audit (X1) 32 3,438 4,563 4,245 14,60857

Motivasi (X2) 32 2,313 3,250 2,598 3,22728

Kinerja Auditor (Y) 32 4,094 4,313 4,188 3,13088

Stres Kerja (Z) 32 1,813 2,438 2,125 3,13153

Sumber : Hasil penelitian, 2016

Dari 32 (tiga puluh dua) sampel yang disertakan pada penelitian ini, variabel pelaksanaan standar audit mempunyai skor jawaban terendah adalah 3,438 dan skor jawaban tertinggi adalah 4,563 sehingga rata-rata (mean) jumlah skor jawaban pelaksanaan standar audit adalah 4,245. Hal ini menunjukkan bahwa pelaksanaan standar audit diatas rata-rata nilai mean seluruh variabel yaitu 3,289 artinya pelaksanaan standar audit dalam kinerja auditor pada Inspektorat Kabupaten Aceh Timur sudah cukup baik.

Variabel stres kerja mempunyai skor jawaban terendah adalah 1,813 dan skor jawaban tertinggi adalah 2,438 sehingga rata-rata (mean) jumlah skor jawaban stres kerja adalah 2,125. Hal ini menunjukkan bahwa stres kerja dibawah rata-rata nilai mean seluruh variabel yaitu 3,289 artinya responden mengalami stres kerja dalam kinerja auditor pada Inspektorat Kabupaten Aceh Timur.

Sedangkan untuk variabel kinerja auditor pada Inspektorat Kabupaten Aceh Timur diketahui bahwa skor terendah dari jawaban responden adalah 4,094 dan skor tertinggi dari jawaban responden adalah 4,313 sehingga rata-rata (mean) total jumlah skor jawaban kinerja auditor pada Inspektorat Kabupaten Aceh Timur adalah 4,188. Hal ini menunjukkan bahwa kinerja auditor pada Inspektorat Kabupaten Aceh Timur diatas rata-rata nilai mean seluruh variabel yaitu 3,289 atau dengan kata lain bahwa kinerja auditor pada Inspektorat Kabupaten Aceh Timur sudah baik.

5.6. Hasil Uji Asumsi Klasik

Pengujian analisis ini perlu dibuat terlebih dahulu apakah data tersebut bisa dilakukan pengujian model regresi. Pengujian asumsi klasik terdiri dari pengujian normalitas, multikolinearitas dan pengujian heteroskedastisitas, sedangkan untuk pengujian autokorelasi tidak perlu dilakukan.

5.6.1. Hasil Uji Normalitas

data terdistribusi secara normal, adapun hasil pengujian normalitas Kolmogorov-Smirnov (K-S) dapat dilihat pada tabel 5.13.

1. Analisis grafik

Grafik 5.1. Histogram

Sumber: hasil penelitian dari data primer yang diolah, 2016

Grafik 5.2. Normal P-Plot

Pada analisis grafik, pengujian dilakukan dengan melihat grafik histogram dan grafik normal p-p plot. Grafik histogram di atas menggambarkan pola distribusi yang seimbang dan normal. Hasil yang sama ditunjukkan pada grafik normal p-p plot, dimana terlihat titik-titik menyebar di sekitar garis diagonal dan penyebarannya mendekati garis diagonal. Kedua grafik ini menunjukkan bahwa model regresi tidak menyalahi asumsi normalitas.

2. Uji Statistik

Berdasarkan hasil uji normalitas dengan menggunakan uji Kolmogorov Smirnov dapat disimpulkan bahwa data mempunyai distribusi normal. Jika nilai

probabilitas asymp.sig (2-tailed) pada uji Kolmogorov Smirnov lebih besar dari 0,05 maka dapat dinyatakan bahwa data berdistribusi normal, sebaliknya jika probabilitas asymp.sig (2-tailed) lebih kecil dari 0,05 disimpulkan bahwa data berdistribusi tidak normal.

Tabel 5.13.

Uji Normalitas Data dengan Uji Kolmogorov – Smirnov

One-Sample Kolmogorov-Smirnov Test

Unstandardized Residual

N 32

Asymp. Sig. (2-tailed) ,070

Berdasarkan Tabel 5.13 dapat dilihat bahwa nilai Kolmogorov-Smirnov sebesar 0,229 dengan tingkat signifikansi sebesar 0,07. Karena nilai asymp.sig (2-tailed) lebih besar dari 0,05 maka dapat disimpulkan data berdistribusi normal.

5.6.2 Uji multikolinieritas

Tabel 5.14. Uji Multikolinieritas

Coefficientsa

Model

Unstandardized Coefficients

Standardized Coefficients

t Sig.

Collinearity Statistics

B Std. Error Beta Tolerance VIF

1 (Constant) -,583 3,090 -,189 ,852

Pelaksanaan Standar Audit

,180 ,023 ,841 7,885 ,000 ,808 1,238

Motivasi -,034 ,103 -,035 -,329 ,744 ,808 1,238

a. Dependent Variable: Kinerja Auditor Sumber : Hasil penelitian, 2016

Pada Tabel 5.14. terlihat bahwa variabel pelaksanaan standar audit dan motivasi memiliki nilai tolerance 0,1 atau sama dengan nilai Variance Inflation Factor (VIF) dari masing-masing variabel 10. Ini menunjukkan bahwa diantara

variabel independen tidak terjadi multikolinieritas.

5.6.3. Uji heteroskedastisitas

1. Analisis grafik Plot

Grafik 5.3 Scatterplot

Uji heteroskedastisitas terhadap data menyimpulkan bahwa model regresi tidak terjadi heteroskedastisitas. Hal ini dapat dilihat dari scatterplot dimana penyebaran titik-titik yang menyebar secara acak, tidak membentuk sebuah pola tertentu yang jelas, serta tersebar baik di atas maupun di bawah angka 0 pada sumbu Y (Ghozali, 2013).

5.7. Pengujian Hipotesis Pertama

Setelah diperoleh kesimpulan bahwa tidak terdapat pelanggaran pengujian asumsi klasik dan model sudah dapat digunakan untuk melakukan analisis regresi berganda, maka langkah selanjutnya adalah melakukan pengujian hipotesis pertama yaitu pelaksanaan standar audit dan motivasi berpengaruh positif secara simultan dan parsial terhadap kinerja auditor pada Inspektorat Kabupaten Aceh Timur. Untuk melihat pengaruh secara simultan yaitu dengan menggunakan uji statistik F, sedangkan untuk melihat pengaruh secara parsial yaitu dengan menggunakan uji statistik t.

5.7.1. Uji statistik F

Hasil pengujian statistik F (uji simultan) pada pelaksanaan standar audit dan motivasi berpengaruh positif signifikan secara simultan terhadap kinerja auditor pada Inspektorat Kabupaten Aceh Timur diperoleh hasil sebagaimana terdapat pada Tabel 5.15, yaitu:

Tabel 5.15. Uji Statistik F

ANOVAa

Model Sum of Squares Df Mean Square F Sig.

1 Regression 222,960 2 111,480 39,954 .000b

Residual 80,915 29 2,790

Total 303,875 31

a. Dependent Variable: Kinerja Auditor

b. Predictors: (Constant), Motivasi, Pelaksanaan Standar Audit

Berdasarkan Tabel 5.15. nilai F hitung 39,954 lebih besar dari nilai F tabel 3,33. Karena nilai F hitung lebih besar dari F tabel dan nilai signifikansi F sebesar 0,000 lebih kecil dari α=0,05 maka Ho ditolak atau hipotesis yang diajukan diterima. Hal ini berarti jika pelaksanaan standar audit dan motivasi secara bersama-sama mengalami kenaikan, maka akan berdampak pada kenaikan kinerja auditor pada Inspektorat Kabupaten Aceh Timur pada taraf signifikansi α = 0,05, demikian juga berlaku untuk sebaliknya.

5.7.2. Uji statistik t

Hasil pengujian statistik t (uji parsial) pada pelaksanaan standar audit dan motivasi terhadap kinerja audior pada Inspektorat Kabupaten Aceh Timur diperoleh hasil sebagai berikut:

Tabel 5.16. Uji Statistik t

Coefficientsa

Model

Unstandardized Coefficients

Standardized Coefficients

t Sig. B Std. Error Beta

1 (Constant) -,583 3,090 -,189 ,852

Pelaksanaan Standar Audit ,180 ,023 ,841 7,885 ,000

Motivasi -,034 ,103 -,035 -,329 ,744

a. Dependent Variable: Kinerja Auditor Sumber : Hasil penelitian, 2016

Berdasarkan hasil pengujian pada Tabel 5.16. kriteria pengambilan keputusan menggunakan nilai signifikasi t pada taraf signifikansi 5% dan nilai t tabel sebesar 2,045 maka secara parsial pengaruh masing-masing variabel independen terhadap variabel dependen diuraikan sebagai berikut.

2,045 dan koefisien regresi yang bernilai positif sehingga dapat disimpulkan bahwa Ho ditolak atau hipotesis yang diajukan diterima. Maka variabel pelaksanaan standar audit berpengaruh positif signifikan terhadap variabel kinerja auditor pada Inspektorat Kabupaten Aceh Timur.

Variabel motivasi memiliki tingkat signifikansi sebesar 0,744 lebih besar dari α = 0,05, nilai t hitung yaitu -,329 lebih kecil dari t tabel sebesar 2,045 dan koefisien regresi yang bernilai negatif sehingga dapat disimpulkan bahwa Ho diterima atau hipotesis yang diajukan ditolak. Maka variabel motivasi berpengaruh negatif dan tidak signifikan terhadap variabel kinerja auditor pada Inspektorat Kabupaten Aceh Timur.

Setelah diteliti variabel motivasi berpengaruh negatif dan tidak signifikan disebabkan oleh pernyataan dalam kuesioner yang dinilai kurang sesuai dengan maksud dari variabel motivasi itu sendiri. Jawaban dari responden untuk pernyataan setuju untuk (3) dan netral untuk (4) dinilai tidak ada konsistensi atas jawaban yang dinyatakan. Hal ini juga terbukti dari nilai rata-rata jawaban responden pada tabel 5.12 berada pada nilai rata 2,598 lebih rendah dari rata-rata nilai mean seluruh variabel yaitu 3,289 yang berarti motivasi belum baik.

5.7.3. Persamaan regresi hipotesis pertama

Berdasarkan uji hipotesis yang telah dilakukan, maka model regresi ialah:

Y = -0,583 + 0,180 X1 - 0,034 X2

Dari persamaan di atas dapat kita lihat bahwa koefisien dari variabel independen pelaksanaan standar audit menunjukkan angka positif sementara motivasi menunjukkan angka negatif, hal ini berarti bahwa hubungan antara pelaksanaan standar audit dan motivasi dengan kinerja auditor pada Inspektorat Kabupaten Aceh Timur adalah negatif maka jika semakin baik pelaksanaan standar audit maka semakin baik kinerja auditor namun jika semakin baik motivasi, maka belum tentu semakin baik pula kinerja auditor pada Inspektorat Kabupaten Aceh Timur. Artinya jika pelaksanaan standar audit mengalami kenaikan sebesar satu satuan maka akan meningkatkan kinerja auditor pada Inspektorat Kabupaten Aceh Timur sebesar 0,180 satuan. Jika motivasi mengalami penurunan sebesar satu satuan maka akan menurunkan kinerja auditor pada Inspektorat Kabupaten Aceh Timur sebesar 0,034 satuan.

5.7.4. Koefisien determinasi

Tabel 5.17.

Nilai Koefisien Determinasi Model Summaryb

Model R R Square Adjusted R Square

Std. Error of the Estimate

1 .857a ,734 ,715 1,67038

a. Predictors: (Constant), Motivasi, Pelaksanaan Standar Audit b. Dependent Variable: Kinerja Auditor

Sumber : Hasil penelitian, 2016

Nilai R square (R2) atau nilai koefisien determinasi pada intinya mengukur seberapa jauh kemampuan model dalam menerangkan variasi variabel dependen.

Dari Tabel 5.17. diketahui nilai R square (R2) adalah sebesar 0,734 atau 73,4%. Namun jika independen variabel lebih dari satu, maka sebaiknya untuk melihat kemampuan variabel memprediksi variabel dependen, nilai yang

digunakan adalah nilai adjusted R2. Nilai adjusted R2 sebesar 0,715 mempunyai arti bahwa variabel dependen mampu dijelaskan oleh variabel independen sebesar 71,5%. Dengan kata lain 71,5% perubahan dalam kinerja auditor pada Inspektorat Kabupaten Aceh Timur mampu dijelaskan variabel pelaksanaan standar audit dan motivasi dan sisanya sebesar 28,5 % dapat dijelaskan oleh faktor-faktor lain yang tidak diikutkan dalam penelitian ini.

5.8. Pengujian Hipotesis Kedua

Pengujian hipotesis kedua ini menggunakan analisis regresi berganda dengan uji residual, dan variabel moderating berupa stres kerja. Penggunaan variabel moderating ini dimaksudkan untuk membuktikan hipotesis bahwa variabel stres kerja dapat memoderasi hubungan variabel pelaksanaan standar audit dan motivasi dengan variabel kinerja auditor pada Inspektorat Kabupaten Aceh Timur. Hasil persamaan pengujian regresi hipotesis kedua dalam penelitian ini terlihat pada tabel 5.18, sebagai berikut:

Tabel 5.18.

Hasil Pengujian Regresi Hipotesis Kedua Coefficientsa

Model

Unstandardized Coefficients Standardized Coefficients

t Sig.

B Std. Error Beta

1 (Constant) 17,876 4,303 4,155 ,000

Pelaksanaan Standar Audit

-,141 ,032 -,657 -4,431 ,000

Motivasi ,077 ,144 ,079 ,532 ,599

Model (a) dari hipotesis kedua: Z = 17,876 - 0,141 X1 + 0,077 X2

Tabel 5.19 Hasil Uji Residual Coefficientsa

Model

Unstandardized Coefficients

Standardized Coefficients

t Sig.

B Std. Error Beta

1 (Constant) 851,426 188,939 4,506 ,000

Kinerja Auditor

41,250 14,607 ,458 2,824 ,008

a. Dependent Variable: abs_res Sumber : Hasil penelitian, 2016

Model (a) diatas untuk hipotesis kedua bertujuan untuk mendapatkan nilai

residual dari variabel moderating. Nilai residual dari model (a) digunakan sebagai variabel independen pada model (b). Dari hasil uji model (b) akan diperoleh kesimpulan apakah variabel stres kerja bisa disebut variabel moderating atau tidak. Sebuah variabel bisa dikatakan sebagai variabel moderating apabila nilai signifikan < dari nilai α = 0,05 dan memiliki nilai koefisien yang negatif.

Hasil pengujian model (b) terlihat pada tabel 5.19 diatas, dan dari tabel tersebut model uji residual dapat diformulasikan dalam bentuk persamaan, yaitu sebagai berikut:

|e| = 851,426 + 41,250 Y

Dari kesimpulan diatas dapat diketahui bahwa responden dalam melaksanakan kerja audit tidak merasakan stres. Stres tidak menggagu responden dalam pekerjaan audit.

5.9. Pembahasan Hasil Penelitian

Penelitian ini meneliti tentang pengaruh pelaksanaan standar audit dan motivasi dimana stres kerja sebagai moderating terhadap kinerja auditor pada Inspektorat Kabupaten Aceh Timur.

5.9.1. Pengaruh pelaksanaan standar audit terhadap kinerja auditor pada Inspektorat Kabupaten Aceh Timur

Hasil pengujian pengaruh parsial pada variabel pelaksanaan standar audit terhadap variabel kinerja auditor pada Inspektorat Kabupaten Aceh Timur menggunakan uji t dan diperoleh hasil tingkat signifikansi pelaksanaan standar audit sebesar 0,000 yang lebih kecil dari α = 0,05 dan koefisien regresi 0,180. Hal ini menunjukkan bahwa pelaksanaan standar audit berpengaruh positif dan signifikan terhadap variabel kinerja auditor pada Inspektorat Kabupaten Aceh Timur.

Hasil penelitian ini sejalan dengan penelitian yang dilakukan Sutoyo (2009) menyatakan bahwa pelaksanaan standar audit aparat pengawasan fungsional pemerintah berpengaruh terhadap kinerja auditor.

audit yang wajib dipedomani oleh Aparat Pengawasan Intern Pemerintah (APIP) dalam melaksanakan audit.

Pelaksanaan standar audit sudah memberikan pengaruh signifikan terhadap kinerja auditor pada Inspektorat Kabupaten Aceh Timur. Hal ini terbukti dari nilai rata-rata jawaban responden pada tabel 5.7 berada pada nilai rata-rata 4,245 lebih tinggi dari rata-rata nilai mean seluruh variabel yaitu 3,289 yang berarti pelaksanaan standar audit cukup baik. Untuk itu pelaksanaan standar audit perlu ditingkatkan agar kinerja auditor pada Inspektorat Kabupaten Aceh Timur menjadi lebih baik.

5.9.2. Pengaruh motivasi terhadap kinerja auditor pada Inspektorat Kabupaten Aceh Timur

Hasil pengujian pengaruh parsial pada variabel motivasi terhadap variabel kinerja auditor pada Inspektorat Kabupaten Aceh Timur menggunakan uji t dan diperoleh hasil tingkat signifikansi pelaksanaan standar audit sebesar 0,744 yang lebih besar dari α = 0,05 dan koefisien regresi -,034. Hal ini menunjukkan bahwa motivasi berpengaruh negatif dan tidak signifikan terhadap variabel kinerja auditor pada Inspektorat Kabupaten Aceh Timur.

Hasil penelitian ini sejalan dengan penelitian yang dilakukan Putri (2015) menyatakan bahwa motivasi tidak memiliki pengaruh yang signifikan terhadap kinerja auditor.

Motivasi belum memberikan pengaruh signifikan terhadap kinerja auditor pada Inspektorat Kabupaten Aceh Timur. Hal ini diantaranya disebabkan oleh pernyataan dalam kuesioner yang dinilai kurang sesuai dengan maksud dari variabel motivasi itu sendiri. Jawaban dari responden untuk pernyataan setuju untuk (3) dan netral untuk (4) dinilai tidak ada konsistensi atas jawaban yang dinyatakan. Dari statistik deskriptifnya terbukti dari nilai rata-rata jawaban responden pada tabel 5.12 berada pada nilai rata 2,598 lebih rendah dari rata-rata nilai mean seluruh variabel yaitu 3,289 yang berarti motivasi belum baik. Untuk itu motivasi perlu ditingkatkan lebih maksimal agar kinerja auditor pada Inspektorat Kabupaten Aceh Timur menjadi lebih baik.

5.9.3. Pengaruh stres kerja sebagai variabel moderating terhadap kinerja auditor pada Inspektorat Kabupaten Aceh Timur

Hal ini sejalan dengan penelitian Yuresta (2011) yang menyatakan bahwa variabel stres yang mempengaruhi kinerja secara negatif, artinya ketika tingkat stres auditor meningkat maka kinerja auditor tersebut akan menurun.

Stres kerja dapat memberikan pengaruh bagi kinerja auditor dimana auditor mampu menunjukkan kinerjanya dalam situasi yang mendesak, beban kerja audit yang sangat sibuk, tenggat waktu audit yang singkat, ketidakjelasan peran dan tekanan pimpinan. Kondisi stres ini selalu memiliki pengaruh negatif, terutama pada kinerja individu yang menjalaninya. Stres kerja mempengaruhi emosi dan proses berpikir seseorang dalam bekerja. Stres secara psikologi dapat memperburuk kinerja auditor namun auditor harus tetap memberikan kinerja yang baik.

Stres kerja belum memberikan pengaruh signifikan terhadap kinerja auditor pada Inspektorat Kabupaten Aceh Timur. Hal ini terbukti dari nilai rata-rata jawaban responden pada tabel 5.7 berada pada nilai rata-rata-rata-rata 2,125, lebih rendah dari rata-rata nilai mean seluruh variabel yaitu 3,289 yang berarti responden tidak mengalami stres kerja. Stres kerja dapat ditanggulangi secara baik agar kinerja auditor pada Inspektorat Kabupaten Aceh Timur menjadi lebih baik lagi.

BAB VI

KESIMPULAN DAN SARAN

6.1. Kesimpulan

Dari analisa data, pengujian hipotesis dan pembahasan penelitian, maka dapat diambil beberapa kesimpulan:

1. Pelaksanaan standar audit dan motivasi secara simultan berpengaruh positif signifikan terhadap kinerja auditor pada Inspektorat Kabupaten Aceh Timur. 2. Secara parsial variabel pelaksanaan standar audit berpengaruh positif dan

signifikan terhadap kinerja auditor hal ini sesuai dengan penelitian yang dilakukan Sutoyo (2009) yang menyatakan bahwa pelaksanaan standar audit aparat pengawasan fungsional pemerintah berpengaruh terhadap kinerja auditor.

3. Secara parsial variabel motivasi berpengaruh negatif dan tidak signifikan terhadap kinerja auditor pada Inspektorat Kabupaten Aceh Timur sejalan dengan hasil penelitian yang dilakukan Putri (2015) menyatakan bahwa motivasi tidak memiliki pengaruh yang signifikan terhadap kinerja auditor. 4. Stres Kerja merupakan variabel moderating yang memperlemah hubungan

antara pelaksanaan standar audit dan motivasi terhadap kinerja auditor pada Inspektorat Kabupaten Aceh Timur.

6.2. Keterbatasan Penelitian

1. Metode penelitian yang digunakan yaitu sensus yaitu semua populasi dijadikan sampel penelitian berupa penyebaran kuesioner secara langsung kepada responden dengan tidak melakukan wawancara secara langsung dan mendalam terhadap responden. Hal ini menyebabkan data yang diperoleh hanya melalui instrumen tertulis, sehingga salah persepsi terhadap pertanyaan dalam kuesioner bisa saja terjadi.

2. Hanya terdapat dua variabel independen dalam penelitian ini yaitu pelaksanaan standar audit dan motivasi serta variabel moderating stres kerja yang diduga berpengaruh terhadap kinerja auditor pada Inspektorat Kabupaten Aceh Timur.

3. Penelitian ini dilakukan dengan jumlah sampel yang diambil relatif sedikit yaitu 32 (tiga puluh dua) auditor dan hanya pada kantor Inspektorat Kabupaten Aceh Timur saja, sehingga tingkat generalisasi dari penelitian sangat rendah, juga kesimpulan yang diambil mungkin hanya berlaku pada Inspektorat Kabupaten Aceh Timur dan tidak dapat digeneralisasikan ke Inspektorat se-Indonesia.

6.3. Saran

Adapun saran-saran demi perbaikan yang lebih baik untuk peneliti selanjutnya adalah:

instrumen tertulis, sehingga muncul persepsi yang benar terhadap pernyataan dalam kuesioner.

2. Menambah variabel independen lainnya seperti seperti rekan kerja dan kompleksitas tugas yang di duga memiliki kemungkinan berpengaruh terhadap kinerja auditor Inspektorat.