BAB 1 PENDAHULUAN

A. Latar Belakang

Kebutuhan primer manusia adalah sandang, pangan, dan papan. Dengan dasar itu rumah menjadi suatu kebutuhan bagi kehidupan manusia. Seiring dengan berkembangnya industri konstruksi perumahan, banyak pengembang yang membangun proyek perumahan dalam satu lingkungan yang semua rumahnya berbentuk sama. Semakin banyak rumah yang dibangun sama antara satu dengan yang lainnya, masyarakat sebagai konsumen merasa rumah tersebut tidak istimewa. Peluang ini kemudian dimanfaatkan oleh pihak pengembang untuk membangun sebuah rumah yang sesuai dengan keinginan pemiliknya.

Menurut Undang-Undang RI Nomor 10 Tahun 1998 bank adalah badan usaha yang menghimpun dana dari masyarakat dalam bentuk simpanan dan menyalurkannya kembali kepada masyarakat dalam bentuk kredit dan atau bentuk-bentuk lainnya dalam rangka meningkatkan taraf hidup rakyat banyak. Salah satu bentuk penyaluran kredit tersebut adalah Kredit Pemilikan Rumah (KPR).

KPR adalah suatu produk pembiayaan yang diperuntukkan bagi pemohon/calon nasabah yang memenuhi persyaratan dan dengan tujuan penggunaan untuk membeli rumah, rumah toko, apartemen dan jenis rumah tinggal lainnya.

Bank Tabungan Negara (BTN) merupakan salah satu bank umum yang beroperasi di Indonesia. Bank yang berdiri sejak tahun 1897 ini memiliki kontribusi yang besar dalam penyaluran KPR kepada masyarakat. Produk KPR telah diperkenalkan kepada masyarakat sejak tahun 1976. Seiring dengan berkembangnya dunia perbankan dan munculnya bank dengan prinsip syariah di Indonesia, Bank BTN juga menerapkan prinsip syariah tersebut untuk produk KPR pada Bank BTN Syariah.

Menurut Zainuddin Ali, bank syariah adalah suatu lembaga keuangan yang berfungsi sebagai perantara bagi pihak yang berkelebihan dana dengan pihak yang kekurangan dana untuk kegiatan usaha dan kegiatan lainnya sesuai dengan hukum Islam. Selain itu bank syariah biasa disebut Islamic banking atau interest fee banking, yaitu suatu sistem perbankan dalam

pelaksanaan operasional tidak menggunakan sistem bunga (riba), spekulasi (maisir), dan ketidakpastian ayau ketidakjelasan (gharar).

Produk KPR yang ditawarkan oleh BTN Syariah cukup beragam, yaitu KPR BTN Sejahtera iB, KPR BTN Platinum iB, KPR BTN Indent iB dan Bangun Rumah BTN iB. Masing-masing produk memiliki karakteristik tersendiri, calon nasabah dapat memilih produk KPR sesuai dengan kebutuhannya.

KPR BTN Indent iB memiliki perbedaan dengan produk KPR lainnya. Produk ini merupakan pembiayaan yang diberikan Bank BTN kepada nasabahnya (perorangan) guna pembelian rumah secara indent atau atas dasar pesanan nasabah dengan menggunakan prinsip akad istishna’ (jual beli atas

dasar pesanan). Produk ini dapat memenuhi kebutuhan masyarakat yang ingin memiliki rumah sesuai dengan keinginannya.

Berdasarkan uraian diatas, maka peneliti tertarik untuk memilih judul “Aplikasi Prosedur Pembiayaan Kredit Pemilikan Rumah (KPR) BTN Indent iB pada PT. Bank Tabungan Negara (Persero) Tbk. Kantor Cabang Syariah Solo”.

B. Rumusan Masalah

Berdasarkan uraian latar belakang diatas, dapat dirumuskan beberapa masalah yaitu:

1. Bagaimana prosedur pengajuan Pembiayaan KPR BTN Indent iB pada PT. Bank Tabungan Negara (Persero) Tbk. Kantor Cabang Syariah Solo? 2. Apakah perbedaan antara Pembiayaan KPR BTN Indent iB dengan

Pembiayaan KPR BTN lainnya yang ada pada PT. Bank Tabungan Negara (Persero) Tbk. Kantor Cabang Syariah Solo?

C. Tujuan Penelitian

Adapun tujuan dari penulisan tugas akhir ini adalah:

1. Mengetahui bagaimana prosedur pengajuan Pembiayaan KPR BTN Indent iB pada PT. Bank Tabungan Negara (Persero) Tbk. Kantor Cabang Syariah Solo.

2. Mengetahui perbedaan antara Pembiayaan KPR BTN Indent iB dengan Pembiayaan KPR BTN lainnya yang ada pada PT. Bank Tabungan Negara (Persero) Tbk. Kantor Cabang Syariah Solo.

D. Manfaat Penelitian

Selain memiliki maksud dan tujuan, penelitian ini memiliki manfaat. Manfaat dari penelitian ini adalah:

1. Bagi Perusahaan

Penelitian ini diharapkan mampu memberikan kontribusi positif bagi perusahaan, sehingga dapat dijadikan pertimbangan untuk menyempurnakan pelayanan yang baik bagi nasabah terutama pada produk KPR.

2. Bagi Pihak Lain

Penelitian ini diharapkan mampu memberikan referensi bagi peneliti lain yang sejenis dimasa mendatang, sehingga dapat memperbaiki keterbatasan dan kelemahan yang ada pada penulisan tugas akhir ini.

E. Metode Penelitian

Metode penelitian adalah metode yang menggunakan logika atau rasio dalam menjelaskan fenomena dan kemudian melakukan pengujian terhadap penjelasan itu dengan fakta (Sanusi, 2012:3).

1. Jenis Penelitian

Peneliti menggunakan jenis penelitian deskriptif, yaitu desain penelitian yang disusun dalam rangka memberikan gambaran secara sistematis tentang informasi ilmiah yang berasal dari subjek atau objek penelitian. Penelitian deskriptif berfokus pada penjelasan sistmatis tentang fakta yang diperoleh saat penelitian dilakukan (Sanusi, 2012: 13).

2. Obyek Penelitian

Penelitian dilakukan disebuah Badan Usaha Milik Negara (BUMN), yaitu PT. Bank Tabungan Negara (Persero) Tbk. Kantor Cabang Syariah Solo Jl. Brigjend Slamet Riyadi No.322 Solo.

3. Jenis dan Sumber Data

Data merupakan keterangan-keterangan tentang suatu informasi tertentu yang dapat disajikan berupa angka, simbol, kode, dan lain lain. Data yang digunakan dalam penulisan tugas akhir ini berasal dari:

a. Data primer

Data primer adalah data yang dikumpulkan oleh suatu badan dan diterbitkan oleh badan itu pula. Badan lain dapat memperolehnya bila memerlukannya (Djarwanto, 1993: 9).

Dalam hal penulisan tugas akhir ini data primer d idapatkan dengan cara wawancara langsung dengan pihak-pihak (karyawan BTN Syariah Solo) yang berkompeten.

b. Data sekunder

Data sekunder adalah data yang dilaporkan oleh suatu badan, sedang badan ini tidak langsung mengumpulkan sendiri melainkan diperoleh dari pihak lain yang telah mengumpulkan terlebih dahulu dan menerbitkannya (Djarwanto, 1993: 9).

Dalam hal penulisan tugas akhir ini data sekunder yang digunakan berupa dokumen atau literature mengenai gambaran umum BTN Syariah Solo dan berupa informasi yang ada di website milik BTN Syariah Solo, serta berbagai sumber-sumber informasi lainnya yang berhubungan dengan penulisan tugas akhir ini.

jasa perbankan yang ada, begitu pula dengan wilayah operasinya dapat dilakukan diseluruh wilayah.

b. Bank Perkreditan Rakyat (BPR), adalah bank yang melaksanakan kegiatan usaha secara konvensional atau berdasarkan prinsip syariah yang dalam kegiatannya tidak memberikan jasa dalam lalu lintas pembayaran, artinya disini kegiatan BPR jauh lebih sempit jika dibandingkan dengan kegiatan bank umum.

2. Dilihat dari segi kepemilikan

Jenis bank dilihat dari segi kepemilikan maksudnya adalah siapa saja yang memiliki bank tersebut. Kepemilikan ini dapat dilihat dari akta pendirian dan penguasaan saham yang dimiliki bank yang bersangkutan. Jenis bank dilihat dari segi kepemilikan adalah sebagai berikut:

a. Bank milik Pemerintah

Dimana baik akte pendirian maupun modalnya dimiliki oleh pemerintah sehingga seluruh keuntungan bank ini dim iliki oleh pemerintah. Contoh: Bank Negara Indonesia 46 (BNI), Bank Rakyat Indonesia (BRI), Bank Tabungan Negara (BTN).

b. Bank milik Pemerintah Daerah

Dimana baik akte pendirian maupun modalnya dimiliki oleh pemerintah yang terdapat di daerah tingkat I dan tingkat II. Contoh: BPD DKI Jakarta, BPD Jawa Barat, BPD Jawa Tengah, BPD Jawa Timur, BPD Kalimantan Selatan, BPD Bali, BPD Nusa Tenggara Barat.

c. Bank milik Swasta Nasional

Merupakan bank yang seluruh atau sebagian besarnya dimiliki oleh swasta nasional serta akte pendiriannya pun didirikan oleh swasta, begitu pula pembagian keuntungannya diambil oleh swasta pula. Contoh: Bank Bumi Arta, Bank Bukopin, Bank Central Asia, Bank Danamon, Bank Internasional Indonesia, Bank Lippo, Bank Muamalat. d. Bank milik Asing

Bank milik asing merupakan cabang dari bank yang ada diluar negeri, bank milik swasta asing maupun pemerintah asing suatu negara. Contoh: ABN AMRO Bank, American Express Bank, Bank of America, Bangkok Bank, Bank of Tokyo, City Bank, Chase Manhattan Bank, Deutsche Bank, European Asia Bank, Hongkong Bank, Standard Chartered Bank.

e. Bank Campuran

Bank milik campuran merupakan bank yang kepemilikan sahamnya dimiliki oleh pihak asing dan pihak swasta nasional. Di mana kepemilikan sahamnya secara mayoritas dipegang oleh warga negara Indonesia. Contoh: Bank Finconesia, Bank Merincorp, Bank PDFCI, Bank Sakura Swadarma, Ing Bank, Inter Pacifik Bank, Pasibas BBD Indonesia, Sanwa Indonesia Bank, Sumitono Niaga Bank, Mitsubishi Buana Bank.

3. Dilihat dari segi status

Pembagian jenis bank dari segi status merupakan pembagian berdasarkan kedudukan status bank tersebut. Kedudukan atau status ini menunjukkan ukuran kemampuan bank dalam melayani masyarakat baik dari segi jumlah produk, modal maupun kualitas pelayanannya. Oleh karena itu, untuk memperoleh status tersebut diperlukan penilaian dengan kriteria tertentu. Jenis bank bila dilihat dari segi status biasanya khusus untuk bank umum. Dalam praktiknya jenis bank dilihat dari segi status dibagi ke dalam dua macam yaitu sebagai berikut:

a. Bank Devisa

Bank yang berstatus devisa atau bank devisa merupakan bank yang dapat melaksanakan transaksi ke luar negeri atau yang berhubungan dengan mata uang asing secara keseluruhan, misalnya transfer ke luar negeri, inkaso ke luar negeri, travellers cheque dan transaksi luar negeri lainnya. Persyaratan untuk menjadi bank devisa ini ditentukan oleh Bank Indonesia setelah memenuhi semua persyaratan yang ditetapkan.

b. Bank non Devisa

Bank dengan status non devisa merupakan bank yang belum mempunyai izin untuk melaksanakan transaksi sebagai bank devisa, sehingga tidak dapat melaksanakan transaksi seperti halnya bank devisa. Jadi, bank non devisa merupakan kebalikan daripada bank

devisa, dimana transaksi yang dilakukan masih dalam batas-batas suatu negara.

4. Dilihat dari segi menentukan harga

a. Bank yang berdasarkan prinsip konvensional Menggunakan 2 (dua) metode, yaitu:

1) Menetapkan bunga sebagai harga jual, baik untuk produk simpanan seperti giro, tabungan maupun deposito. Demikian pula harga beli untuk produk pinjamannya (kredit) juga ditentukan berdasarkan tingkat suku bunga tertentu. Penentuan harga ini dikenal dengan istilah spread based.

2) Untuk jasa-jasa bank lainnya pihak perbankan konvensional menggunkan atau menerapkan berbagai biaya-biaya dalam nominal atau presentase tertentu seperti biaya administrasi biaya sewa, iuran dan biaya-biaya lainnya.

b. Bank yang berdasarkan prinsip syariah

Penentuan harga bank yang berdasarkan prinsip syariah terhadap produknya sangat berbeda dengan bank berdasarkan prinsip konvensioanl. Bank berdasarkan prinsip syariah menerapkan aturan perjanjian berdasarkan hukum islam antara bank dengan pihak lain baik dalam hal untuk menyimpan dana atau pembiayaan usaha atau kegiatan perbankan lainnya. Penentuan harga atau mencari keuntungan bagi bank yang berdasarkan prinsip syariah adalah dengan cara:

1) Pembiayaan berdasarkan prinsip bagi hasil (mudharabah). 2) Pembiayaan berdasrkan prinsip penyertaan modal (musyarakah). 3) Prinsip jual beli barang dengan memperoleh keuntungan

(murabahah).

4) Pembiayaan barang modal berdasarkan sewa murni tanpa pilihan (ijarah).

5) Atau dengan adanya pilihan pemindahan kepemilikan atas barang yang disewa dari pihak bank oleh pihak lain (ijarah wa iqtina).

C. Jenis Kegiatan Usaha Bank Umum

Kegiatan usaha bank diatur dalam Pasal 6 Undang-Undang Nomor 10 Tahun 1998 tentang perubahan atas Undang-Undang Nomor 7 Tahun 1992 tentang Perbankan. Dalam pasal itu disebutkan bahwa kegiatan usaha bank umum meliputi:

1. Menghimpun dana dari masyarakat dalam bentuk simpanan berupa giro, deposito berjangka, sertifikat deposito, tabungan, dan atau bentuk lain yang dipersamakan dengan itu.

2. Memberikan kredit.

3. Menerbitkan surat pengakuan hutang.

4. Membeli, menjual atau menjamin atas resiko sendiri maupun untuk kepentingan nasabahnya:

a. Surat-surat wesel termasuk wesel yang diakseptasi oleh bank yang masa berlakunya tidak lebih lama daripada kebiasaan dalam perdagangan surat-surat tersebut.

b. Surat pengakuan hutang dan kertas dagang lainnya yang masa berlakunya tidak lebih lama dari kebiasaan dalam perdagangan surat-surat yang dimaksud.

c. Kertas perbendaharaan negara dan surat jaminan pemerintah. d. Sertifikat Bank Indonesia (SBI).

e. Obligasi.

f. Surat dagang berjangka waktu sampai dengan 1 (satu) tahun.

g. Instrumen surat berharga lain yang berjangka waktu sampai dengan 1 (satu) tahun.

5. Memindahkan uang baik untuk kepentingan sendiri maupun untuk kepentingan nasabah.

6. Menempatkan dana pada, meminjam dana dari atau kepada bank lain, baik dengan menggunakan surat, sarana telekomunikasi maupun dengan wesel unjuk, cek atau sarana lainnya.

7. Menerima pembayaran dari tagihan atas surat berharga dan melakukan perhitungan dengan atau antar pihak ketiga.

8. Menyediakan tempat untuk menyimpan barang dan surat berharga.

9. Melakukan kegiatan penitipan untuk kepentingan pihak lain berdasarkan suatu kontrak.

10. Melakukan penempatan dana dari nasabah kepada nasabah lainnya dalam bentuk surat berharga yang tidak tercatat di bursa efek.

11. Melakukan kegiatan anjak piutang, usaha kartu kredit dan kegiatan wali amanat.

12. Menyediakan pembiayaan dan atau melakukan kegiatan lain berdasarkan prinsip syariah, sesuai dengan ketentuan yang ditetapkan oleh Bank Indonesia.

13. Melakukan kegiatan lain yang lazim dilakukan o leh bank sepanjang tidak tidak bertentangan dengan peraturan perundang-undangan yang berlaku.

Selain melakukan kegiatan usaha yang telah disebutkan, bank umum dapat pula melakukan kegiatan usaha lain, diantaranya:

1. Melakukan kegiatan dalam valuta asing dengan memenuhi ketentuan yang ditetapkan oleh Bank Indonesia.

2. Melakukan kegiatan penyertaan modal pada bank atau perusahaan lain di bidang keuangan, seperti sewa guna usaha, modal ventura, perusahaan efek, asuransi, serta lembaga kliring penyelesaian dan penyimpanan, dengan memenuhi ketentuan yang ditetapkan oleh Bank Indonesia.

3. Melakukan kegiatan penyertaan modal sementara untuk mengatasi akibat kegagalan kredit atau kegagalan pembiayaan berdasarkan prinsip syariah, dengan syarat harus menarik kembali penyertaannya dengan memenuhi ketentuan yang ditetapkan oleh Bank Indonesia.

4. Bertindak sebagai pendiri dana pensiun dan pengurus dana pensiun sesuai ketentuan dalam peraturan perundang-undangan dana pensiun yang berlaku.

D. Asas, Fungsi, dan Tujuan Bank

Asas, fungsi, dan tujuan Perbankan Indonesia tercantum dalam Pasal 2, 3, dan 4 Undang-Undang Nomor 7 Tahun 1992 tentang Perbankan, sebagaimana telah diubah dengan Undang-Undang Nomor 10 Tahun 1998 tentang Perbankan Indonesia menyatakan bahwa:

1. Asas perbankan Indonesia dalam melakukan usahanya adalah demokrasi ekonomi dengan menggunakan prinsip kehati-hatian (pasal 2).

2. Fungsi utama dari perbankan Indonesia adalah sebagai penghimpun dan penyalur dana masyarakat (pasal 3).

3. Tujuan perbankan Indonesia adalah menunjang pelaksanaan pembangunan nasional dalam rangka meningkatkan pemerataan, pertumbuhan ekonomi, dan stabilitas nasional kearah peningkatan kesejaheraan rakyat banyak (pasal 4).

E. Bank Syariah

Bank syariah adalah bank yang menjalankan usahanya atau operasionalnya berdasarkan syariat Islam yang tidak mengenal adanya istilah riba atau bunga (Maryanto Supriono, 2011:)

Menurut Zainuddin Ali, bank syariah adalah suatu lembaga keuangan yang berfungsi sebagai perantara bagi pihak yang berkelebihan dana dengan pihak yang kekurangan dana untuk kegiatan usaha dan kegiatan lainnya sesuai dengan hukum Islam. Selain itu Bank Syariah biasa disebut Islamic banking atau interest fee banking, yaitu suatu sistem perbankan dalam

pelaksanaan operasional tidak menggunakan sistem bunga (riba), spekulasi (maisir), dan ketidakpastian ayau ketidakjelasan (gharar).

Menurut Undang-Undang Nomor 21 Tahun 2008 tentang Perbankan Syariah, perbankan syariah adalah segala sesuatu yang menyangkut tentang bank syariah dan Unit Usaha Syariah (UUS), mencakup kelembagaan, kegiatan usaha, serta cara dan proses dalam melaksanakan kegiatan usahanya.

Bank syariah adalah bank yang menjalankan kegiatan usahanya berdasarkan prinsip syariah dan menurut jenisnya terdiri dari atas Bank Umum Syariah (BUS) dan Bank Pembiayaan Rakyat Syariah (BPRS). BUS adalah bank syariah yang dalam kegiatannya memberikan jasa dalam lalu lintas pembayaran, sedangkan BPRS adalah bank syariah yang dalam kegiatannya tidak memberikan jasa dalam lalu lintas pembayaran.

UUS adalah unit kerja dari kantor pusat bank umum konvensional yang berfungsi sebagai kantor induk dari kantor atau unit yang melaksanakan kegiatan usaha berdasarkan prinsip syariah, atau unit kerja di kantor cabang dari suatu bank yang berkedudukan di luar negeri yang melaksanakan kegiatan usaha secara konvensional yang berfungsi sebagai kantor induk dari Kantor Cabang Pembantu Syariah dan/atau Unit Syariah.

F. Perbedaan antara Bank Syariah dengan Bank Konvensional

Menurut Undang-Undang Nomor 21 Tahun 2008 tentang Perbankan Syariah, bank syariah adalah bank yang menjalankan kegiatan usahanya berdasarkan prinsip syariah dan menurut jenisnya terdiri atas BUS dan BPRS, sedangkan bank konvensional adalah bank yang menjalankan kegiatan usahanya secara konvensional dan berdasarkan jenisnya terdiri atas bank umum konvensional dan BPR.

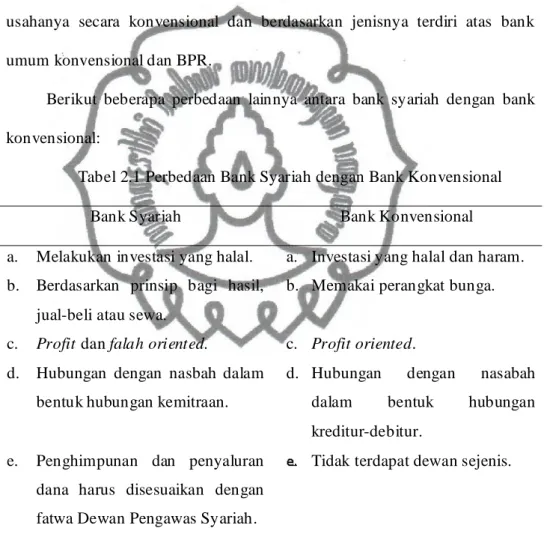

Berikut beberapa perbedaan lainnya antara bank syariah dengan bank konvensional:

Tabel 2.1 Perbedaan Bank Syariah dengan Bank Konvensional

Bank Syariah Bank Konvensional

a. Melakukan investasi yang halal. b. Berdasarkan prinsip bagi hasil,

jual-beli atau sewa. c. Profit dan falah oriented.

d. Hubungan dengan nasbah dalam bentuk hubungan kemitraan.

e. Penghimpunan dan penyaluran dana harus disesuaikan dengan fatwa Dewan Pengawas Syariah.

a. Investasi yang halal dan haram. b. Memakai perangkat bunga.

c. Profit oriented.

d. Hubungan dengan nasabah dalam bentuk hubungan kreditur-debitur.

Tidak terdapat dewan sejenis.

G. Asas, Tujuan, dan Fungsi Perbankan Syariah

Asas, tujuan, dan fungsi perbankan syariah tercantum dalam Pasal 2, 3, dan 4 Undang-Undang Nomor 21 Tahun 2008 tentang Perbankan Syariah, yaitu:

1. Perbankan syariah dalam melakukan usahanya berasaskan prinsip syariah, demokrasi ekonomi dan prinsip kehati-hatian (pasal 2).

2. Perbankan syariah bertujuan menunjang pelaksanaan pembangunan nasional dalam rangka meningkatkan keadilan, kebersamaan, dan pemerataan kesejahteraan rakyat (pasal 3).

3. Bank syariah wajib menjalankan fungsi menghimpun dan menyalurkan dana masyarakat. Bank syariah juga dapat menjalankan fungsi sosial dalam bentuk lembaga baitul mal, yaitu menerima dana yang berasal dari zakat, infak, sedekah, hibah, atau dana sosial lainnya dan menyalurkannya kepada organisasi pengelola zakat. Selain itu, bank syariah juga dapat menghimpun dana sosial yang berasal dari wakaf uang dan menyalurkannya kepada pengelola wakaf (nazhir) sesuai dengan kehendak pemberi wakaf (pasal 4).

H. Prinsip-Prinsip Operasional Bank Syariah

Secara umum, setiap bank syariah dalam menjalankan usahanya minimal mempunyai lima prinsip operasional (Amir Machmud dan Rumana, 2010:27), yaitu sebagai berikut:

1. Prinsip simpanan giro, yaitu fasilitas yang diberikan oleh bank untuk memberikan kesempatan kepada pihak yang kelebihan dana untuk menyimpan dananya dalam bentuk al wadiah, yang diberikan untuk tujuan keamanan dan pemindahbukuan, bukan untuk tujuan investasi guna mendapatkan keuntungan seperti halnya tabungan atau deposito. 2. Prinsip bagi hasil, yaitu meliputi tata cara pembagian hasil usaha antara

pemilik dana (shahibul mal) dan pengelola dana (mudharib). Pembagian hasil usaha ini dapat terjadi antara bank dengan penyimpan dana maupun antara bank dengan nasabah penerima dana. Prinsip ini dapat digunakan sebagai dasar untuk produksi pendanaan (tabungan dan deposito) maupun pembiayaan.

3. Prinsip jual-beli dan mark-up, yaitu pembiayaan bank yang diperhitungkan secara sekaligus (lump-sum) dalam bentuk nominal di atas nilai kredit yang diterima nasabah penerima kredit dari bank. Biaya bank tersebut ditetapkan sesuai dengan kesepakatan antara bank dengan nasabah.

4. Prinsip sewa, terdiri dari dua macam, yaitu sewa murni (operating lease/ijaroh) dan sewa beli (financial lease/bai’ al ta’jir).

5. Prinsip jasa (fee), meliputi seluruh kekayaan non-pembiayaan yang diberikan bank, seperti kliring, inkaso, transfer, dan sebagainya.

I. Akad-Akad Bank Syariah

Kontrak atau akad dalam bahasa arab adalah ‘uqud jamak dari ‘aqd, yang secara bahasa artinya mengikat, bergabung, mengunci, menahan, atau dengan kata lain membuat suatu perjanjian. Di dalam hukum Islam, aqd’ artinya “Gabungan atau penyatuan dari penawaran (ijab) dan penerimaan (qabul)” yang sah sesuai dengan hukum Islam.

Akad adalah kontrak yang mengikat kedua belah pihak yang saling bersepakat, yakni masing-masing pihak terikat untuk melaksanakan kewajiban mereka masing-masing yang telah disepakati terlebih dahulu. Dalam akad, terms and condition-nya sudah ditetapkan secara rinci dan spesifik. Bila salah satu atau kedua belah pihak yang terikat dalam kontrak itu tidak dapat memenuhi kewajibannya, maka ia/mereka akan menerima sanksi seperti yang sudah disepakati dalam akad (Adiwarman Karim, 2004:57)

Beberapa macam akad menurut Julius R. Latumaerissa, 2011 antara lain:

1. Hiwalah adalah akad pemindahan piutang nasabah kepada bank dari nasabah lain.

2. Ijarah adalah akad sewa-menyewa barang antara bank dengan penyewa. Setelah masa sewa berakhir, barang sewaan akan dikembalikan kepada bank.

3. Ijarah Wa I qtina adalah akad sewa-menyewa antara bank dengan penyewa yang diikuti janji bahwa pada saat yang ditentukan kepemilikan barang sewaan akan berpindah kepada penyewa.

4. Istishna’ adalah akad jual beli barang antara pemesan dengan penerima pesanan.

5. Kafalah adalah akad pemberian jaminan yang diberikan satu pihak kepada pihak lain.

6. Mudharabah adalah akad antara pihak pemilik modal dengan pengelola untuk memperoleh pendapatan atau keuntungan.

7. Murabahah adalah akad jual beli antara bank dengan nasabah.

8. Musyarakah adalah akad kerja sama usaha patungan antara dua pihak atau lebih pemilik modal untuk membiayai suatu jenis usaha yang halal dan produktif.

9. Qardh adalah akad pinjaman dari bank kepada pihak tertentu yang wajib dikembalikan dengan jumlah yang sama sesuai pinjaman.

10. Al Qardh ul Hasan adalah akad pinjaman dari bank kepada pihak tertentu untuk tujuan sosial yang wajib dikembalikan dengan jumlah yang sama sesuai pinjaman.

11. Al Rahn adalah akad penyerahan barang harta dari nasabah kepada bank sebagai jam inan sebagian atau seluruh utang.

12. Salam adalah akad jual beli barang pesanan antara pembeli dengan penjual.

13. Sharf adalah akad jual beli suatu valuta dengan valuta lainnya.

14. Wadi’ah adalah akad penitipan barang/uang antara pihak yang mempunyai barang/uang dengan pihak yang diberi kepercayaan dengan tujuan untuk menjaga keselamatan, keamanan, serta keutuhan barang/uang.

15. Waka lah adalah akad pemberian kuasa oleh bank kepada nasabah untuk membeli dan menerima rumah dari pengembang.

J. Jenis-Jenis Usaha Bank Syariah

Pada sistem operasi bank syariah, pemilik dana menanamkan uangnya di bank tidak dengan motif mendapatkan bunga, tetapi dalam rangka mendapatkan keuntungan bagi hasil. Dana nasabah tersebut kemudian disalurkan kepada mereka yang membutuhkan (misalnya KPR) dengan perjanjian pembagian keuntungan sesuai kesepakatan.

Menurut Pasal 19 Undang-Undang Nomor 21 Tahun 2008 tentang Perbankan Syariah, jenis usaha yang dilakukan oleh Bank Umum Syariah adalah:

1. Menghimpun dana dalam bentuk simpanan yang berupa giro, tabungan, atau bentuk lain yang dipersamakan dengan itu berdasarkan akad wadi’ah atau akad lain yang tidak bertentangan dengan prinsip syariah.

2. Menghimpun dana dalam bentuk investasi berupa deposito, tabungan, dan atau bentuk lainnya yang dipersamakan dengan itu berdasarkan akad mudharabah atau akad lain yang tidak bertentangan dengan prinsip

syariah.

3. Menyalurkan pembiayaan bagi hasil berdasarkan akad mudharabah, akad musyarakah, atau akad lain yang tidak bertentangan dengan prinsip

4. Menyalurkan pembiayaan berdasarkan akad murabahah, akad salam, akad istishna’, atau akad lain yang tidak bertentangan dengan prinsip syariah.

5. Menyalurkan pembiayaan berdasarkan akad qardh atau akad lain yang tidak bertentangan dengan prinsip syariah.

6. Menyalurkan pembiayaan penyewaan barang bergerak atau tidak bergerak kepada nasabah berdasarkan akad ijarah dan/atau sewa beli dalam bentuk ijarah muntahiya bittamlik, atau akad lain yang tidak bertentangan dengan

prinsip syariah.

7. Melakukan pengambilalihan utang berdasarkan akad hawalah atau akad lain yang tidak bertentangan dengan prinsip syariah.

8. Melakukan usaha kartu debit dan/atau kartu pembiayaan berdasarkan prinsip syariah.

9. Membeli, menjual, atau menjamin atas resiko sendiri surat berharga pihak ketiga yang diterbitkan atas dasar transaksi nyata berdasarkan prinsip syariah, antara lain, seperti akad ijarah, musyarakah, mudharabah, murabahah, kafalah, atau hawalah.

10. Membeli surat berharga berdasarkan prinsip syariah yang diterbitkan oleh pemerintah dan Bank Indonesia.

11. Menerima pembayaran dari tagihan atas surat berharga dan melakukan perhitungan dengan pihak ketiga atau antar pihak ketiga berdasarkan prinsip syariah.

12. Melakukan penitipan untuk kepentingan pihak lain berdasarkan suatu akad yang berdasarkan prinsip syariah.

13. Menyediakan tempat untuk menyimpan barang dan surat berharga berdasarkan prinsip syariah.

14. Memindahkan uang, baik untuk kepentingan sendiri maupun untuk kepentingan nasabah berdasarkan prinsip syariah,

15. Melakukan fungsi sebagai wali amanat berdasarkan akad wakalah.

16. Memberi fasilitas letter of credit atau bank garansi berdasarkan prinsip syariah.

17. Melakukan kegiatan lain yang lazim dilakukan di bidang perbankan dan di bidang sosial sepanjang tidak bertentangan dengan prinsip syariah dan sesuai dengan ketentuan peraturan perundang-undangan.

K. Pembiayaan

1. Pengertian Pembiayaan

Pembiayaan adalah penyediaan uang atau tagihan yang dipersamakan dengan itu, berdasarkan persetujuan atau kesepakatan antara bank dengan pihak lain yang mewajibkan pihak yang dib iayai untuk mengembalikan uang atau tagihan tersebut setelah jangka waktu tertentu dengan imbalan atau bagi hasil (Kasm ir, 2010:96).

2. Analisis Pembiayaan

Beberapa hal yang perlu diperhatikan dalam analisis pembiayaan di Bank Syariah adalah sebagai berikut (Muhammad, 2005:304):

a. Pendekatan Analisis Pembiayaan

Ada beberapa pendekatan analisa pembiayaan yang dapat diterapkan oleh para pengelola bank syariah dalam kaitannya dengan pembiayaan yang akan dilakukan, yaitu:

1. Pendekatan jaminan, artinya bank dalam memberikan pembiayaan selalu memperhatikan kuantitas dan kualitas jaminan yang dimiliki oleh peminjam.

2. Pendekatan karakter, artinya bank mencermati secara sungguh-sungguh terkait dengan karakter nasabah.

3. Pendekatan kemampuan pelunasan, artinya bank menganalisis kemampuan nasabah untuk melunasi jumlah pembiayaan yang telah diambil.

4. Pendekatan dengan studi kelayakan, artinya bank memperhatikan kelayakan usaha yang dijalankan oleh nasabah peminjam.

5. Pendekatan fungsi-fungsi bank, artinya bank memperhatikan fungsinya sebagai lembaga intermediary keuangan, yaitu mengatur mekanisme dana yang dikumpulkan dengan dana yang disalurkan. b. Prinsip Analisis Pembiayaan

Prinsip analisis pembiayaan didasarkan pada rumus 5C, yaitu: 1. Character artinya sifat atau karakter nasabah pengambil pinjaman. 2. Capacity artinya kemampuan nasabah untuk menjalankan usaha

dan mengembalikan pinjaman yang diambil.

4. Collateral artinya jaminan yang telah dimiliki yang diberikan peminjam kepada bank.

5. Condition artinya keadaan usaha atau nasabah prospek atau tidak. Prinsip 5C tersebut terkadang ditambahkan 1C, yaitu Constraint artinya hambatan-hambatan yang mungkin mengganggu

proses usaha.

c. Tujuan Analisis Pembiayaan

Analisis pembiayaan memiliki dua tujuan, yaitu tujuan umum dan tujuan khusus. Tujuan umum analisis pembiayaan adalah pemenuhan jasa pelayanan terhadap kebutuhan masyarakat dalam rangka mendorong dan melancarkan perdagangan, produksi, jasa-jasa, bahkan konsumsi yang kesemuanya ditujukan untuk meningkatkan taraf hidup masyarakat.

Sedangkan tujuan khusus analisis pembiayaan adalah untuk menilai kelayakan usaha calon peminjam, untuk menekan risiko akibat tidak terbayarnya pembiayaan, untuk menghitung kebutuhan pembiayaan yang layak.

L. Jual-Beli

Jual beli menurut pengertian etimologi (kebahasaan) ialah saling menukar. Menurut terminologi atau pengertian syariat, jual beli adalah tukar menukar harta (semua yang dimiliki dan dimanfaatkan) atas dasar saling rela atau memindahkan milik (yang bukan hak milik) dengan ganti (bukan

pemberian atau hibah) yang dapat dibenarkan (berarti bukan jual beli yang terlarang) (Syukri Iska, 2012:167).

Menurut Syukri Iska rukun dan syarat jual beli adalah sebagai berikut: 1. Ijab wa qabul.

Ijab adalah ungkapan yang keluar dari pembeli, dan qabul adalah

ungkapan persetujuan yang keluar dari penjual. Dalam ijab dan qabul tidak ada kemestian menggunakan kata-kata khusus karena ketentuan hukumnya ada pada akad dengan makna dan tujuan yang jelas dan dapat dipahami dengan pemahaman yang sama diantara kedua belah pihak dan saling rela. Syarat akad ini ialah harus ada kesepakatan terhadap harga dan jenis barang karena jika terjadi perbedaan terhadap harga atau objek yang ditransaksikan di antara keduanya, maka jual belinya akan batal.

2. Pihak yang berakad.

Ada secara jelas pihak yang membeli dan menjual, dengan syarat yaitu berakal agar dapat membedakan (memilih). Akad orang gila, mabuk, atau anak kecil yang tidak dapat membedakan adalah tidak sah. Sedangkan anak kecil yang dapat membedakan dinyatakan sah, hanya kesahannya tergantung kepada izin walinya.

3. Barang (objek yang diakadkan).

Syarat barang yang dijual-belikan itu harus bersih (suci), dapat dimanfaatkan, sepenuhnya milik pihak yang berakad, dapat diserah-terimakan, diketahui harga dan jenis barangnya secara jelas, dan berada ditangan yang berakad.

M. Proses dan Prosedur

Pengertian proses adalah urutan pelaksanaan atau kejadian yang terjadi secara alami atau didesain, mungkin menggunakan waktu, ruang, keahlian, atau sumber daya lainnya yang menghasilkan suatu hasil. (http://id.wikipedia.org/wiki/Proses 04 April 2013, 10.55 WIB).

Pengertian prosedur adalah serangkaian aksi yang spesifik, tindakan atau operasi yang harus dijalankan atau dieksekusi dengan cara yang sama agar selalu memperoleh hasil yang sama dari keadaan yang sama. (http://id.wikipedia.org/wiki/Prosedur 04 April 2013, 10.58 WIB)

Dari kedua pengertian diatas dapat diketahui bahwa proses dan prosedur memiliki keterkaitan satu sama lain, dan dapat disimpulkan proses dan prosedur adalah serangkaian tindakan yang dilakukan dengan urutan pelaksanaan atau kejadian yang diatur sedemikian rupa untuk mendapatkan hasil yang sama pada setiap tindakan.

N. Istishna’

Dalam fatwa DSN MUI No: 06/DSN-MUI/IV/2000 tentang Jual Beli Istishna’, dijelaskan bahwa jual beli istishna’ adalah akad jual beli dalam

bentuk pemesanan pembuatan barang tertentu dengan kriteria dan persyaratan tertentu yang disepakati antara pemesan (pembeli, mustashni’) dan penjual (pembuat, shani’).

Menurut Zainuddin Ali, istishna’ adalah pembiayaan yang menyerupai pembiayaan salam, yaitu transaksi jual beli dan barang yang

diperjualbelikan akan diserahkan dalam waktu yang akan datang, namun pembayaran tidak dilakukan secara tunai melainkan secara termin atau beberapa kali dalam jangka waktu tertentu sesuai kesepakatan.

Akad istishna’ dalam bank syariah umumnya diaplikasikan pada pembiayaan manufaktur dan konstruksi. Dalam pelaksanaan akad istishna’, bank syariah dapat bertindak sebagai pembeli untuk memesan kepada kontraktor sebagai pembuat (shani’ II) untuk menyediakan objek dengan akad istishna’. Akad istishna’ antara bank syariah dengan kontraktor (shani’ II)

bersifat independen dan terpisah dari akad istishna’ antara bank syariah dengan nasabah. Akad istishna’ antara bank syariah dengan kontraktor (shani’ II) harus dilakukan setelah akad istishna’ antara bank syariah dengan nasabah atau pemesan (mustashni’).

Hak dan kewajiban bank syariah antara lain (Andi Soemitra, 2009:372) :

1. Memperoleh pembayaran dari nasabah atau pemesan (mustashni’) sebesar harga jual barang secara angsuran sesuai yang diperjanjikan.

2. Mengambil kembali proyek istishna’ apabila nasabah sebagai pembeli atau pemesan (mustashni’) tidak mampu membayar angsuran sebagaimana diperjanjikan.

3. Menentukan produsen sebagai pembuat (shani’ II) dalam pemesanan objek istishna’.

4. Menyediakan objek istishna’ sesuai dengan spesifikasi yang disepekati bersama dengan nasabah sebagai pembeli atau pemesan (mustashni’). 5. Menjamin objek istishna’ tidak cacat/atau tidak berfungsi.

Hak dan kewajiban produsen sebagai pembuat ( shani’ II ) adalah: 1. Memperoleh pembayaran dari perusahaan pembiayaan sesuai

diperjanjikan.

2. Menyediakan objek istishna’ sesuai dengan spesifikasi yang disepakati bersama dengan perusahaan pembiayaan.

3. Menjamin objek istishna’ tidak cacat dan/atau tidak berfungsi.

4. Menyediakan objek istishna’ sesuai dengan waktu yang diperjanjikan.

Hak dan kewajiban nasabah (mustashni’) antara adalah:

1. Menerima objek istishna’ dalam keadaan baik dan siap dioperasikan sesuai spesifikasi yang diperjanjikan.

2. Menerima objek istishna’ sesuai dengan waktu yang diperjanjikan.

3. Membayar angsuran dan/atau biaya-biaya lainnya sesuai yang diperjanjikan.

Syarat-syarat dari akad istishna’ adalah:

1. Pihak yang akan melakukan akad cakap hukum dan mempunyai kekuasaan untuk melakukan akad.

3. Ada pihak yang menyatakan sanggup untuk mengadakan/membuat barang yang dimaksud.

4. Barang/objek pesanan mempunyai kriteria yang jelas seperti jenis, ukuran, mutu, dan jumlah.

5. Barang tersebut tidak termasuk dalam kategori yang dilarang syara (najis, haram, tidak jelas) atau menimbulkan kemudharatan.

Rukun untuk akad istishna’ adalah:

1. Produsen/pembuat barang (shani’), penyedia bahan baku. 2. Pemesan/pembeli barang (mustashni’).

3. Proyek/barang/objek yang dipesan. 4. Harga (tsaman).

5. Shigat/ijab qabul.

Gambar 2.1 Skema akad Bai’ Al I stishna’

Sumber: Muhammad Sholahuddin dan Lukman Hakim, 2008:90. DEVELOPER BANK NASABAH Pesan Jual Beli 1 3 2

Keterangan:

1. Nasabah memesan barang, dalam hal ini rumah yang diinginkanya melalu i bank, mencakup lokasi rumah, tipe rumah, model rumah, dan harga rumah yang disepakati.

2. Ketika semua sudah jelas, bank menghubungi pihak developer untuk menyampaikan keinginan nasabah.

3. Jika semua sudah clear (pihak developer menyanggupi apa yang diinginkan nasabah), bank dapat menjual rumah tersebut kepada nasabah.