PENGERTIAN DAN TUJUAN AKUNTANSI

PENGERTIAN DAN TUJUAN AKUNTANSI

1.1. Pengertian AkuntansiPengertian Akuntansi

Ada berbagai pendapat mengenai pengertin akuntansi, diantaranya adalah akuntansi merupakan proses Ada berbagai pendapat mengenai pengertin akuntansi, diantaranya adalah akuntansi merupakan proses pencata

pencatatan, pengukuran, pengklasifikasiantan, pengukuran, pengklasifikasian, pengikhtisaran, pelaporan transaksi dan , pengikhtisaran, pelaporan transaksi dan kejadian keuangankejadian keuangan dan interprestasi atas hasilnya.

dan interprestasi atas hasilnya.

Akuntansi juga dapat diklasifikasian berdasarkan dua aspek penting, yaitu: Akuntansi juga dapat diklasifikasian berdasarkan dua aspek penting, yaitu:

1)

1) Penekanan pada aspek fungsi yaitu pada penggunaan informasi akuntansi. Berdasarkan aspekPenekanan pada aspek fungsi yaitu pada penggunaan informasi akuntansi. Berdasarkan aspek fungsi, akuntansi didefinisikan sebaga suatu disiplin ilmu yang menyajikan informasi yang fungsi, akuntansi didefinisikan sebaga suatu disiplin ilmu yang menyajikan informasi yang penting

penting untuk untuk melakumelakukan kan suatu suatu tindakan tindakan yang yang efisien efisien dan dan mengevmengevaluasi aluasi suatu suatu aktivitaaktivitass organisasi.

organisasi. 2)

2) Penekanan pada aspek aktivitas dari orang yang melaksanakan proses akuntansiPenekanan pada aspek aktivitas dari orang yang melaksanakan proses akuntansi Dalam aspek ini, orang yang melakukan proses akuntansi harus :

Dalam aspek ini, orang yang melakukan proses akuntansi harus :

Mengidentifikasikan data yang relevan dalam pembuatan keputusanMengidentifikasikan data yang relevan dalam pembuatan keputusan

Memproses atau menganalisa data yang relevanMemproses atau menganalisa data yang relevan

Mengubah data menjadi informasi yang dapat digunakan untuk pembuatan keputusanMengubah data menjadi informasi yang dapat digunakan untuk pembuatan keputusan 2.

2. Tujuan/Manfaat AkuntansiTujuan/Manfaat Akuntansi

Tujuan akuntansi adalah menyajikan informasi ekonomi dari suatu entitas kepada pihak

Tujuan akuntansi adalah menyajikan informasi ekonomi dari suatu entitas kepada pihak – – pihak yang pihak yang berkepen

berkepentingan.tingan.

Informasi ekonomi yang dihasilkan oleh akuntansi berguna bagi pihak

Informasi ekonomi yang dihasilkan oleh akuntansi berguna bagi pihak – – pihak di dalam organisasi itu pihak di dalam organisasi itu sendiri (internal) maupun pihak

sendiri (internal) maupun pihak – – pihak di luar organisasi (eksternal). Pihak manajemen merupakan pihak di luar organisasi (eksternal). Pihak manajemen merupakan contoh pemakai informasi dari kalangan internal. Informasi akuntansi ini oleh manajemen contoh pemakai informasi dari kalangan internal. Informasi akuntansi ini oleh manajemen dimanfaatkan untuk perencanaan, pengendalian dan evaluasi aktivitas usaha yang dlaksanakan.

dimanfaatkan untuk perencanaan, pengendalian dan evaluasi aktivitas usaha yang dlaksanakan. Dari sisi pengguna informasi dari kalangan ekesternal, terbagi menjadi dua yaitu:

Dari sisi pengguna informasi dari kalangan ekesternal, terbagi menjadi dua yaitu:

--

Pemakai eksternal yang berkepentingan langsung terhadap informasi auntansi, contohnyaPemakai eksternal yang berkepentingan langsung terhadap informasi auntansi, contohnya investor dan kreditor.investor dan kreditor.

--

Pemakai eksternal yang tidak berkepentingan langsung misalnya analisis ekonomi, pegawai danPemakai eksternal yang tidak berkepentingan langsung misalnya analisis ekonomi, pegawai dan lembagaKONSEP DASAR AKUNTANSI

KONSEP DASAR AKUNTANSI

Beberapa konsep dasar dalam akuntansi adalah sebagai berikut :Beberapa konsep dasar dalam akuntansi adalah sebagai berikut : 1)

1) Entitas Akuntansi (Accounting Entity)Entitas Akuntansi (Accounting Entity)

Dipandang dari konsep akuntansi, perusahaan merupakan suatu entitas (kesatuan usaha) yang Dipandang dari konsep akuntansi, perusahaan merupakan suatu entitas (kesatuan usaha) yang terpisah dan berdiri sendiri diluar

terpisah dan berdiri sendiri diluar entitas ekonomi lain.entitas ekonomi lain.

Entitas dalam Akuntansi Pemerintahan adalah satuan instansi pemerintah yang terdiri dari Entitas dalam Akuntansi Pemerintahan adalah satuan instansi pemerintah yang terdiri dari Pemerintah Pusat, Pemerintah Daerah dan organisasi di lingkungan pemerintah pusat/daerah Pemerintah Pusat, Pemerintah Daerah dan organisasi di lingkungan pemerintah pusat/daerah jika me

jika menurut perundannurut perundang-undangan g-undangan diwajibkan diwajibkan menyajimenyajikan laporakan laporan keuangan keuangan.n. 2)

2) Kesinambungan (Going Concern)Kesinambungan (Going Concern)

Bahwa perusahaan diasumsikan tidak berhentidi satu periode saja, melainkan akan terus Bahwa perusahaan diasumsikan tidak berhentidi satu periode saja, melainkan akan terus berlanjut d

berlanjut dan bukan uan bukan untuk dijuantuk dijual.l. 3)

3) Periode Akuntansi (Accounting Period)Periode Akuntansi (Accounting Period)

Pada umumnya periode akuntansi terdiri dari 12 bulan atau satu tahun. Pada umumnya periode akuntansi terdiri dari 12 bulan atau satu tahun. 4)

4) Objektif (Objective)Objektif (Objective)

Bahwa pencatatan transaksi harus didasarkan pada dokumen asli. Bahwa pencatatan transaksi harus didasarkan pada dokumen asli. 5)

5) Pengukuran Dalam Satuan Uang (Monetary Measurement Unit)Pengukuran Dalam Satuan Uang (Monetary Measurement Unit)

Bahwa pengungkapan dan penuangan transaksi harus dinyatakan dalam nilai uang Bahwa pengungkapan dan penuangan transaksi harus dinyatakan dalam nilai uang 6)

6) Harga Pertukaran (Historical Cost)Harga Pertukaran (Historical Cost)

Bahwa asset selalu dicatat dan dilaporkan berdasarkan nilai perolehan atau nilai beliny karena Bahwa asset selalu dicatat dan dilaporkan berdasarkan nilai perolehan atau nilai beliny karena lebih obyektif dan mudah untuk pelaporannya.

lebih obyektif dan mudah untuk pelaporannya. 7)

7) Perbandingan Beban dengan Pendapatan (Matching Cost Againtsn Revenue)Perbandingan Beban dengan Pendapatan (Matching Cost Againtsn Revenue)

Konsep ini menekankan perlunya menghubungkan beban biaya dengan pendapatan yang diakui Konsep ini menekankan perlunya menghubungkan beban biaya dengan pendapatan yang diakui pada peri

pada periode yang ode yang samasama

KONSEP PENGAKUAN PENDAPATAN DAN BEBAN DAN PROSES

KONSEP PENGAKUAN PENDAPATAN DAN BEBAN DAN PROSES

PENYESUAIAN

PENYESUAIAN

Konsep dan prinsip akuntansi Konsep dan prinsip akuntansi Basis akuntansi akrual

Basis akuntansi akrual

Ada dua basis akuntansi yang banyak digunakan yaitu basis akrual dan basis kas. Dalam basis akrual, transaksi Ada dua basis akuntansi yang banyak digunakan yaitu basis akrual dan basis kas. Dalam basis akrual, transaksi bisnis

bisnis diakui diakui dan dan dicatat dicatat pada pada saat saat terjadinyaterjadinya. . SebaliknSebaliknya, ya, dalam dalam basis basis kas kas transaksi transaksi dicatat dicatat pada pada saat saat kaskas diterima atau dibayarkan. Penerimaan kas diperlakukan sebagai pendapatan dan pembayaran kas diperlukan diterima atau dibayarkan. Penerimaan kas diperlakukan sebagai pendapatan dan pembayaran kas diperlukan sebagai beban. Standar akuntansi keuangn (SAK) dan GAAP mengharuskan suatu perusahaan untuk sebagai beban. Standar akuntansi keuangn (SAK) dan GAAP mengharuskan suatu perusahaan untuk menggunakan basis akrual. Satu-satunya cara yang akurat untuk mengukur keberhasilan dari suatu operasi menggunakan basis akrual. Satu-satunya cara yang akurat untuk mengukur keberhasilan dari suatu operasi perusahaan a

perusahaan adalah dengdalah dengan melikuidaan melikuidasi perusahaan tsi perusahaan tersebut. Tetersebut. Tetapi, cara mapi, cara mengukur laba sepeengukur laba seperti ini tidak praktrti ini tidak praktis.is. Sebagai gantinya, perusahaan memerlukan laporan periodic untuk menilai kinerjanya. Periode akuntansi yang Sebagai gantinya, perusahaan memerlukan laporan periodic untuk menilai kinerjanya. Periode akuntansi yang biasa

biasa digunakadigunakan n dalam dalam menyusun menyusun laporan laporan keuangkeuangan an adalah adalah satu satu tahun. tahun. Untuk Untuk kepentingakepentingan n para para manajemanajer,r, laporan keuangan dapat disusun secara bulanan. Perusahaan public biasanya diharuskan mengeluarkan laporan laporan keuangan dapat disusun secara bulanan. Perusahaan public biasanya diharuskan mengeluarkan laporan keuangan semesteran dan kuartalan.

keuangan semesteran dan kuartalan.

Prinsip pendapatan dan konsep pengakuan beban terhadap pendapatan Prinsip pendapatan dan konsep pengakuan beban terhadap pendapatan

Prinsip pendapatan menyatakan kapan suatu pendapatan diakui untuk dicatat dalam jurnal dan jumlah dari Prinsip pendapatan menyatakan kapan suatu pendapatan diakui untuk dicatat dalam jurnal dan jumlah dari pendapata

pendapatan n yang dicatat. yang dicatat. Secara umum pendapatan Secara umum pendapatan diakui dan diakui dan dicatat pada dicatat pada saat pendapatan tersebut saat pendapatan tersebut dimilikidimiliki.. Sebagai contoh pendapatan penjualan dimiliki apabila barang telah diserahkan oleh perusahaan kepada Sebagai contoh pendapatan penjualan dimiliki apabila barang telah diserahkan oleh perusahaan kepada pelanggan

pelanggan , dan pe, dan pendapatan ndapatan jasa dimiljasa dimiliki apabiliki apabila jasa a jasa telah diberiktelah diberikan kepada an kepada pelanggapelanggan.n.

Dalam basis akrual, beban-beban harus dilaporkan pada periode akuntansi yang sama dengan terjadinya Dalam basis akrual, beban-beban harus dilaporkan pada periode akuntansi yang sama dengan terjadinya pendapata

pendapatan. Sebagai contoh, upah karyawan dilaporkan sebagai beban dalam suatu periode n. Sebagai contoh, upah karyawan dilaporkan sebagai beban dalam suatu periode yang sama denganyang sama dengan periode di m

periode di mana karyana karyawan memawan memberikan jasaberikan jasanya kepanya kepada karyada karyawan.wan.

Prinsip akuntansi yang mengharuskan kecocokan atau keselarasan atas pendapatan-pendapatan dan Prinsip akuntansi yang mengharuskan kecocokan atau keselarasan atas pendapatan-pendapatan dan beban- beban disebut konsep

beban disebut konsep atau prinsip pengakuan beban atau prinsip pengakuan beban terhadap pendapatanterhadap pendapatan. Dalam . Dalam konsep ini konsep ini laporan laba rugilaporan laba rugi akan membandingkan pendapatan-pendapatan dan beban-beban dalam suatu periode dan melaporkan laba atau akan membandingkan pendapatan-pendapatan dan beban-beban dalam suatu periode dan melaporkan laba atau rugi yang dihasilkan dalam periode yang bersangkutan.

Penyesuaian atas akun-akun Penyesuaian atas akun-akun

Pada akhir periode akuntansi, biasanya perusahaan menyusun laporan keuangan seperti neraca, laporan laba Pada akhir periode akuntansi, biasanya perusahaan menyusun laporan keuangan seperti neraca, laporan laba rugi dan laporan

rugi dan laporan perubahan ekuitas. Kegiatan perubahan ekuitas. Kegiatan ini dimulai dari ini dimulai dari neraca saldo neraca saldo yang yang menunjukkan nama-namamenunjukkan nama-nama akun dan jumlah saldonya setelah transaksi untuk periode tersebut dicatat dalam jurnaldan dipindahbukukan akun dan jumlah saldonya setelah transaksi untuk periode tersebut dicatat dalam jurnaldan dipindahbukukan dalam akun-akun dalam buku besar. Pembuatan ayat-ayat jurnal pada suatu akhir periode akuntansi biasanya dalam akun-akun dalam buku besar. Pembuatan ayat-ayat jurnal pada suatu akhir periode akuntansi biasanya dimaksudkan untuk memutakhirkan saldo-saldo akun dan membandingkan pendapatan-pendapatan dan dimaksudkan untuk memutakhirkan saldo-saldo akun dan membandingkan pendapatan-pendapatan dan beban- beban deng

beban dengan layakan layak. Ayat . Ayat jurnal ini djurnal ini disebut ayisebut ayat jurnal at jurnal penyesuaiapenyesuaiann Ayat-ayat jurnal penyesuaian dapat dibagi atas lima kategori:

Ayat-ayat jurnal penyesuaian dapat dibagi atas lima kategori: a.

a. Biaya dibayar dimukaBiaya dibayar dimuka

Biaya dibayar dimuka adalah unsur-unsur dari aktiva yang diharapkan menjadi beban-beban karena Biaya dibayar dimuka adalah unsur-unsur dari aktiva yang diharapkan menjadi beban-beban karena dipakai atau dengan berlalunya waktu sepanjang operasi perusahaan. Sebagai contoh adalah dipakai atau dengan berlalunya waktu sepanjang operasi perusahaan. Sebagai contoh adalah perlengk

perlengkapan, apan, sewa sewa dibayar dibayar dimuka, dimuka, dan dan asuransi asuransi dibayar dibayar dimuka. dimuka. PerlengkaPerlengkapan pan menjadi menjadi bebanbilbebanbilaa dipakai dan sewa dan asuransi dibayar dimuka menjadi beban sebagaimana waktu berlalu.

dipakai dan sewa dan asuransi dibayar dimuka menjadi beban sebagaimana waktu berlalu. b.

b. Pendapatan diterima dimukaPendapatan diterima dimuka

Pendapatab diterima adalah unsur-unsur kewajiban yang diharapkan menjadi pendapatan dengan Pendapatab diterima adalah unsur-unsur kewajiban yang diharapkan menjadi pendapatan dengan berlaluny

berlalunya a waktu waktu sepanjang sepanjang operasi operasi perusahaaperusahaan. n. Dalam Dalam hal hal ini, ini, perusahaaperusahaan n menerimmenerima a kas kas daridari pelangga

pelanggan di mukn di muka tetapi ba tetapi barang ataarang atau jasa beu jasa belum diserlum diserahkan ataahkan atau diberikau diberikan.n. c.

c. Biaya yang masih harus dibayarBiaya yang masih harus dibayar

Biaya yang masih harus dibayar adalah beban-beban yang telah terjadi karena jasa yang telah diterima Biaya yang masih harus dibayar adalah beban-beban yang telah terjadi karena jasa yang telah diterima perusahaa

perusahaan, tetapi n, tetapi belum dicatat dalam belum dicatat dalam jurnal dan jurnal dan belum dibayarkan. Sebagi contoh belum dibayarkan. Sebagi contoh upah yang upah yang masihmasih terutang kepada karywan dan belum dicatat pada akhir periode akuntansi.

terutang kepada karywan dan belum dicatat pada akhir periode akuntansi. d.

d. Pendapatan yang masih harus diterimaPendapatan yang masih harus diterima

Pendapatan yang masih harus diterima adalah pendapatan yang telah dimiliki oleh perusahaan tetapi Pendapatan yang masih harus diterima adalah pendapatan yang telah dimiliki oleh perusahaan tetapi perusahaa

perusahaan belum mn belum menerima enerima uangnya. uangnya. Unsur ini mUnsur ini merupakan berupakan bagian dari agian dari aktivaaktiva e.

e. Unsur-unsur estimasiUnsur-unsur estimasi

Unsur-unsur estimasi adalah beban-beban yang penentuan jumlahnya berdasarkan estimasi. Sebagai Unsur-unsur estimasi adalah beban-beban yang penentuan jumlahnya berdasarkan estimasi. Sebagai contoh adalah beban penyusutan dan beban piutang tak tertagih.

contoh adalah beban penyusutan dan beban piutang tak tertagih.

Beban penyusutan adalah alokasi biaya dari aktiva terap berdasarkan berlalunya waktu. Konsep yang Beban penyusutan adalah alokasi biaya dari aktiva terap berdasarkan berlalunya waktu. Konsep yang mendasari akuntansi untuk aktiva tetap adalah sama seperti biaya yang dibayar dimuka. Aktiva tetap mendasari akuntansi untuk aktiva tetap adalah sama seperti biaya yang dibayar dimuka. Aktiva tetap akan habis masa manfaatnya dan dialokasikan menjadi beban penyusutan melalui beberapa periode akan habis masa manfaatnya dan dialokasikan menjadi beban penyusutan melalui beberapa periode akuntansi. Aktiva tetap adalah aktiva berwujud jangak panjang seperti tanah, gedung, dan peralatan akuntansi. Aktiva tetap adalah aktiva berwujud jangak panjang seperti tanah, gedung, dan peralatan yang digunakan dalam operasi perusahaan. Khusus untuk tanah yang dimiliki oleh perusahaan dimana yang digunakan dalam operasi perusahaan. Khusus untuk tanah yang dimiliki oleh perusahaan dimana masa manfaatnyayang tidak terbatas, maka aktiva tetap ini disusutkan.

masa manfaatnyayang tidak terbatas, maka aktiva tetap ini disusutkan.

Mencatat ayat jurna penyesuaian Mencatat ayat jurna penyesuaian

Contoh-contoh dari ayat jurnal penyesuaian berikut ini berdasarkan pada buku besar KAP Ananta sebagaimana Contoh-contoh dari ayat jurnal penyesuaian berikut ini berdasarkan pada buku besar KAP Ananta sebagaimana yang dilaporkan dalam neraca saldo per 31 Desember 2003 (Tabel 3.1). dengan pembuatan ayat jurnal yang dilaporkan dalam neraca saldo per 31 Desember 2003 (Tabel 3.1). dengan pembuatan ayat jurnal penyesuaia

penyesuaian ini, diperlukan bebrapa akun tamn ini, diperlukan bebrapa akun tambahan. Untuk memudbahan. Untuk memudahkan contoh-contoh, digunahkan contoh-contoh, digunakan akun-akunakan akun-akun bentuk huruf

bentuk huruf T.T. a.

a. Biaya dibayar dimukaBiaya dibayar dimuka

Semua perusahaan harus membuat penyesuaian terhadap biaya-biaya dibayar dimuka. Sebagai contoh Semua perusahaan harus membuat penyesuaian terhadap biaya-biaya dibayar dimuka. Sebagai contoh dari biaya dibayar dimuka adalah sewa, perlengkapan dan asuransi.

dari biaya dibayar dimuka adalah sewa, perlengkapan dan asuransi.

Perlengkapan diperlukan dalam cara yang sama dengan biaya dibayar dimuka lainnya. Anggaplah Perlengkapan diperlukan dalam cara yang sama dengan biaya dibayar dimuka lainnya. Anggaplah bahwa

bahwa persediapersediaan an perlengkperlengkapan apan yang yang amsih amsih ada ada pada pada 31 31 DesembeDesember r sebesar sebesar Rp. Rp. 1.440.000. 1.440.000. jumlahjumlah aktiva atau perlengkapan yang dipindahkan ke akun beban dihitung sebagai berikut:

aktiva atau perlengkapan yang dipindahkan ke akun beban dihitung sebagai berikut: Perlengkapan

Perlengkapan yang yang tersedia tersedia = = Rp. Rp. 2.400.0002.400.000 Perlengkapan yang masih

Perlengkapan yang masih Tersisa

Tersisa sebagai sebagai persediaan persediaan = = 1.440.0001.440.000 Perlengkapan

Perlengkapan yang yang dipakai dipakai = Rp. = Rp. 960.000960.000

Ayat jurnal penyesuaian atas perlengkapan adalah sebgai berikut: Ayat jurnal penyesuaian atas perlengkapan adalah sebgai berikut: 31

31 Des Des Beban Beban Perlengkapan Perlengkapan 960.000960.000

Perlengkapan 960.000

Perlengkapan 960.000

Mencatat beban perlengkapan Mencatat beban perlengkapan

Setelah pemindahbukuan, akun perlengkapan dan akun beban perlengkapan Nampak sebagai berikut: Setelah pemindahbukuan, akun perlengkapan dan akun beban perlengkapan Nampak sebagai berikut:

Perlengkapan

Perlengkapan Beban Beban PerlengkapanPerlengkapan Saldo

Saldo 2.400.000 2.400.000 31 Des 31 Des 960.000 960.000 31 31 Des Des 960.000960.000 1.440.000

1.440.000

Saldo akun Perlengkapan sebesar Rp. 1.440.000 merupakan aktiva yang akan menjadi beban dalam periode Saldo akun Perlengkapan sebesar Rp. 1.440.000 merupakan aktiva yang akan menjadi beban dalam periode yang akan dating.

yang akan dating.

Tabel 3.1 Tabel 3.1 KAP Ananta KAP Ananta Neraca Sa Neraca Saldoldo 31 Desember 2003 31 Desember 2003 Nama Ak

Nama Akun un Debit Debit KreditKredit

Kas Kas Piutang Dagang Piutang Dagang Perlengkapan Perlengkapan

Asuransi Dibayar Dimuka Asuransi Dibayar Dimuka Peralatan Kantor

Peralatan Kantor Hutang Dagang Hutang Dagang

Pendapata Diterima Dimuka Pendapata Diterima Dimuka Modal Ananta Modal Ananta Prive Ananta Prive Ananta Pendapatan Jasa Pendapatan Jasa Beban Sewa Beban Sewa Beba Gaji Beba Gaji

Beban Telepon dan Listrik Beban Telepon dan Listrik Beban Rupa-rupa Beban Rupa-rupa Rp. 14.850.000 Rp. 14.850.000 1.600.000 1.600.000 2.400.000 2.400.000 600.000 600.000 3.600.000 3.600.000 2.200.000 2.200.000 1.800.000 1.800.000 3.000.000 3.000.000 1.000.000 1.000.000 150.000 150.000 Rp. 1.600.000 Rp. 1.600.000 1.200.000 1.200.000 20.000.000 20.000.000 8.400.000 8.400.000 Total Total Rp. Rp. 31.200.000 31.200.000 Rp. Rp. 31.200.00031.200.000

Asuransi dibayar dimuka Asuransi dibayar dimuka

Saldo debit akun asuransi dibayar dimuka sebesar Rp. 600.000 merupakan pembayaran dimuka dari asuransi Saldo debit akun asuransi dibayar dimuka sebesar Rp. 600.000 merupakan pembayaran dimuka dari asuransi pada tanggal 17 Desember 2003 untuk j

pada tanggal 17 Desember 2003 untuk j angka waktu satu tahun (12 angka waktu satu tahun (12 bulan ). Pada tamggal 31 Desember 2003,bulan ). Pada tamggal 31 Desember 2003, sebagian dari asuransi dibayar dimuka harus disesuaikan menjadi beban asuransi berdasarkan berlalunya waktu. sebagian dari asuransi dibayar dimuka harus disesuaikan menjadi beban asuransi berdasarkan berlalunya waktu. Yaitu sebesar (1/2 x ½ x 600.000) Rp 25.000

Yaitu sebesar (1/2 x ½ x 600.000) Rp 25.000

Akun beban asuransi bertambah (didebit) dan akun Asuransi Dibayar Dimuka berkurang (dikredit) sebesar Rp. Akun beban asuransi bertambah (didebit) dan akun Asuransi Dibayar Dimuka berkurang (dikredit) sebesar Rp. 25.000. ayat jurnal penyesusainnya adalah :

25.000. ayat jurnal penyesusainnya adalah : Beban

Beban Asuransi Asuransi 25.00025.000 Asuransi

Asuransi Dibayar Dibayar Dimuka Dimuka 25.00025.000

Setelah pemindahbukuan, akun Asuransi Dibayar Dimuka nampak sebagai berikut: Setelah pemindahbukuan, akun Asuransi Dibayar Dimuka nampak sebagai berikut:

Asuransi

Asuransi Dibayar Dibayar Dimuka Dimuka beban Asuransibeban Asuransi Saldo

Saldo 600.000 600.000 31 31 Des Des 25.00025.000 31 31 Des Des 25.00025.000 575.000

Pendapatan diterima dimuka Pendapatan diterima dimuka Pada tanggal

Pada tanggal 31 Desember 31 Desember 2003 akun 2003 akun Pendapatan Pendapatan Diterima Dimuka dalam Diterima Dimuka dalam neraca saldo KAP neraca saldo KAP AnantaAnanta menunjukkan saldo sebesar Rp. 1.200.000. pendapatan di terima dimuka adalah kewajiban, karena pada saat menunjukkan saldo sebesar Rp. 1.200.000. pendapatan di terima dimuka adalah kewajiban, karena pada saat penerimaa

penerimaan kas KAP n kas KAP Bumdes Desa Bumdes Desa belum membebelum memberikan jasanya kepada kliennyarikan jasanya kepada kliennya. Selama 10 hari terakhir dari. Selama 10 hari terakhir dari tanggal 21 Desember sampai dengan tanggal 31 Desember 2003 KAP Ananta telah memiliki pendapatan tanggal 21 Desember sampai dengan tanggal 31 Desember 2003 KAP Ananta telah memiliki pendapatan sepertiga dari Rp. 1.200.000 (pembayaran jasa bulanan dari klien) sebesar Rp. 400.000. Pada tanggal 31 sepertiga dari Rp. 1.200.000 (pembayaran jasa bulanan dari klien) sebesar Rp. 400.000. Pada tanggal 31 Desember 2003 akun Pendapatn diterima Dimuka harus dikurangi atau didebit dan akun Pendapatan Jasa harus Desember 2003 akun Pendapatn diterima Dimuka harus dikurangi atau didebit dan akun Pendapatan Jasa harus ditambah atau dikredit sebesar Rp. 400.000. ayat jurnal penyesuaian adalah sebagai berikut:

ditambah atau dikredit sebesar Rp. 400.000. ayat jurnal penyesuaian adalah sebagai berikut: Pendapatan

Pendapatan Diterima Diterima Dimuka Dimuka 400.000400.000 Pendapatan

Pendapatan Jasa Jasa 400.000400.000

Setelah pemindahbukuan, saldo akun-akun yang bersangkutan nampak sebagai berikut: Setelah pemindahbukuan, saldo akun-akun yang bersangkutan nampak sebagai berikut:

Pendapatan

Pendapatan Diterima Diterima Dimuka Dimuka Pendapatan Pendapatan JasaJasa 31

31 Des Des 400.000 400.000 Saldo Saldo 1.200.000 1.200.000 31 31 Des Des 400.000400.000

setelah penyesuaian dicatat dan dibukukan, saldo akun Pendapatan Diterima Dimuka mempunyai saldo sebesar setelah penyesuaian dicatat dan dibukukan, saldo akun Pendapatan Diterima Dimuka mempunyai saldo sebesar Rp. 800.000. Jumlah ini akan menjadi pendapatan dalam periode yang akan datang.

Rp. 800.000. Jumlah ini akan menjadi pendapatan dalam periode yang akan datang.

Biaya yang Masih Harus Dibayar Biaya yang Masih Harus Dibayar

Adalah jenis jasa yang telah diterima oleh perusahaan tetapi belum dibayarkan kepada pemberi jasa. Sebagai Adalah jenis jasa yang telah diterima oleh perusahaan tetapi belum dibayarkan kepada pemberi jasa. Sebagai contoh, beban upah dengan tariff perjam atau harian dan pembayaran dilakukan secara mingguan. Apabila hari contoh, beban upah dengan tariff perjam atau harian dan pembayaran dilakukan secara mingguan. Apabila hari terakhir dari periode akuntansi, beban dan kewajiban yang bersangkutan harus dicatat dalam akun-akun melalui terakhir dari periode akuntansi, beban dan kewajiban yang bersangkutan harus dicatat dalam akun-akun melalui suatu ayat jurnal penyesuaian. Ayat jurnal ini diperlukan agar beban dengan layak dicatat pada periode di mana suatu ayat jurnal penyesuaian. Ayat jurnal ini diperlukan agar beban dengan layak dicatat pada periode di mana beban te

beban tersebut terjarsebut terjadi. Contodi. Contoh lainnya h lainnya adalah beadalah beban bunga ban bunga pada wesepada wesel bayar, dl bayar, dan beban gan beban gaji.aji. Beban gaji.

Beban gaji.

Anggaplah KAP Nian Sikka membayar gaji karyawannya secara bulanan. Pada akhir Desember, gaji yang Anggaplah KAP Nian Sikka membayar gaji karyawannya secara bulanan. Pada akhir Desember, gaji yang masih terhutang berjumlah Rp. 225.000. jumlah ini harus ditambahkan atau didebit ke akun Beban Gaji dan masih terhutang berjumlah Rp. 225.000. jumlah ini harus ditambahkan atau didebit ke akun Beban Gaji dan juga ditambahkan atau dikredit ke akun

juga ditambahkan atau dikredit ke akun Hutang Gaji. Ayat jHutang Gaji. Ayat j urnal penyesuaian yang diperlukan adalah sebagaiurnal penyesuaian yang diperlukan adalah sebagai berikut:

berikut: Beban

Beban Gaji Gaji 225.000225.000 Hutang

Hutang Gaji Gaji 225.000225.000

Setelah pemindahbukuan, saldo akun-akun yang bersangkutan nampak sebagai berikut: Setelah pemindahbukuan, saldo akun-akun yang bersangkutan nampak sebagai berikut:

Beban

Beban Gaji Gaji Hutang Hutang GajiGaji Saldo

Saldo 3.000.000 3.000.000 31 31 Des Des 225.000225.000 31

Pendapatan yang Masih Harus Diterima Pendapatan yang Masih Harus Diterima

Pada akhir periode akuntansi, mungkin terdapat unsur-unsur pendapatan yang telah dimiliki tetapi belum dicatat Pada akhir periode akuntansi, mungkin terdapat unsur-unsur pendapatan yang telah dimiliki tetapi belum dicatat dan belum ada penerimaan kas. Dalam hal ini, jumlah pendapatan harus dicatat dengan mendebit akun aktiva dan belum ada penerimaan kas. Dalam hal ini, jumlah pendapatan harus dicatat dengan mendebit akun aktiva dan mengkredit akun pendapatan. Anggaplah bahwa KAP Nian Sikka memberikan jasa akuntansi bulanan dan mengkredit akun pendapatan. Anggaplah bahwa KAP Nian Sikka memberikan jasa akuntansi bulanan mulai tanggal 15 Desember 2003 pada PT. ABC. Menurut perjanjian, PT. ABC membayar KAP Nian Sikka Rp. mulai tanggal 15 Desember 2003 pada PT. ABC. Menurut perjanjian, PT. ABC membayar KAP Nian Sikka Rp. 800.000 per bulan dengan pembayaran pertama pada 15 Januari 2004. Pada akhir Desember 2003 KAP Nian 800.000 per bulan dengan pembayaran pertama pada 15 Januari 2004. Pada akhir Desember 2003 KAP Nian Sikka telah memiliki setengah bulan pendapatan atas pekerjaan yang telah dilakukan dari tanggal 15 Desember Sikka telah memiliki setengah bulan pendapatan atas pekerjaan yang telah dilakukan dari tanggal 15 Desember hingga 31 Desember 2003 sebesar 2004 sebesar Rp. 400.000. Ayat jurnal penyesuaian yang diperlukan pada hingga 31 Desember 2003 sebesar 2004 sebesar Rp. 400.000. Ayat jurnal penyesuaian yang diperlukan pada tanggal 31 Desember 2003 adalah sebagai berikut:

tanggal 31 Desember 2003 adalah sebagai berikut: Piutang

Piutang Dagang Dagang 400.000400.000 Pendapatan

Pendapatan Jasa Jasa 400.000400.000

Piutang

Piutang Dagang Dagang Pendapatan Pendapatan JasaJasa Saldo

Saldo 1.600.000 1.600.000 Saldo Saldo 8.400.0008.400.000 31

31 Des Des 400.000 400.000 31 31 Des Des 400.000400.000

Metode garis lurus adalah suatu metode penyusutan aktiva tetap dimana beban penyusutan aktiva tetap per Metode garis lurus adalah suatu metode penyusutan aktiva tetap dimana beban penyusutan aktiva tetap per tahunnya hingga akhir umur ekonomis aktiva tetap tersebut.

tahunnya hingga akhir umur ekonomis aktiva tetap tersebut.

Metode garis lurus ini menganggap aktiva tetap akan memberikan kontribusi yang merata disepanjang masa Metode garis lurus ini menganggap aktiva tetap akan memberikan kontribusi yang merata disepanjang masa penggunaa

penggunaannya nnya sehingga sehingga asset asset tetap tetap akan akan mengamengalamai lamai tingkat tingkat penurunan penurunan fungsi fungsi yang yang sama sama dari dari periode periode keke periode hing

periode hingga aktivga aktiva tetap a tetap ditarik dari ditarik dari penggunapenggunaannya dalaannya dalam operasim operasional perusaonal perusahaaan.haaan. Metode garis lurus paling banyak digunakan oleh perusahaan di Indonesia.

Metode garis lurus paling banyak digunakan oleh perusahaan di Indonesia. Anggapan penggunaan metode garis lurus:

Anggapan penggunaan metode garis lurus: 1.

1. Biaya tidak dipengaruhi oleh produktifitas atau penyimpangan efisiensiBiaya tidak dipengaruhi oleh produktifitas atau penyimpangan efisiensi 2.

2. Biaya pemeliharaan dan perbaikan untuk setiapa periode jumlahnya relative stabilBiaya pemeliharaan dan perbaikan untuk setiapa periode jumlahnya relative stabil 3.

3. Kegunaan ekonomis dari aktiva menurun proprosional setiap periodeKegunaan ekonomis dari aktiva menurun proprosional setiap periode Contoh:

Contoh: Pembelian 1

Pembelian 1 unit mesin unit mesin pada awal pada awal tahun dengan tahun dengan harga 50.000.000.- harga 50.000.000.- dengan nilai sisa dengan nilai sisa sbesar 5.000.000.-sbesar 5.000.000.-dengan umur ekonomis diperkirakan selama 5 tahun.

dengan umur ekonomis diperkirakan selama 5 tahun. Rumus Perhitungan penyusutan metode garis lurus Rumus Perhitungan penyusutan metode garis lurus

dengan menggunakan nilai residudengan menggunakan nilai residu Depresiasi = harga perolehan

Depresiasi = harga perolehan – – nilai sisa / taksiran umur kegunaan (umur ekonomis) nilai sisa / taksiran umur kegunaan (umur ekonomis) Penyusutan per tahun =

Penyusutan per tahun = 50.000.050.000.000.00. – – 5.000.000 5.000.000 5

5 =

= 9.000.0000.- 9.000.0000.-

Dengan menggunakan umur ekonomis:Dengan menggunakan umur ekonomis:

Per bulan jika beban penyusutan dihitung per bulan Per bulan jika beban penyusutan dihitung per bulan Per tahun jika beban penyusutan dihitung per tahun Per tahun jika beban penyusutan dihitung per tahun Tidak menggunakan nilai residu:

Tidak menggunakan nilai residu: Harga perolehan / umur ekonomis Harga perolehan / umur ekonomis Contoh

Contoh

Dibeli sebuah bangunan tanggal 6 agustus 2000 dengan harga beli (nilai perolehan) sebesar 1,2 M Dibeli sebuah bangunan tanggal 6 agustus 2000 dengan harga beli (nilai perolehan) sebesar 1,2 M dengan masa manfaat 20 tahun. Hitunglah besar penyusutan per bulan dan akumulasi penyusutan dengan masa manfaat 20 tahun. Hitunglah besar penyusutan per bulan dan akumulasi penyusutan sampai dengan bulan desember 2004 .

sampai dengan bulan desember 2004 . Jawaban:

Perhu=itungan dengan menggunakan metode perhitungan manual Perhu=itungan dengan menggunakan metode perhitungan manual 1.

1. Hitung dahulu penyusutan per bulanHitung dahulu penyusutan per bulan

=1.200.000.000 / (20 x 12) (angka 20 = 20 tahun, 1 tahun ada 12 bulan, jadi 20 x 12 bulan = 240 =1.200.000.000 / (20 x 12) (angka 20 = 20 tahun, 1 tahun ada 12 bulan, jadi 20 x 12 bulan = 240 bulan). bulan). = 1.200.000.000 : 240 bulan = 1.200.000.000 : 240 bulan = 5.000.000 = 5.000.000

Ini adalah nilai penyusutan per bulannya. Ini adalah nilai penyusutan per bulannya. 2.

2. Hitung akumulasi penyusutan dari agustus 2000 s/d desember 2004Hitung akumulasi penyusutan dari agustus 2000 s/d desember 2004

= nilai penyusutan per bulan x (jumlah bulan dari agustus 2000 s/d desember 2004 ) = nilai penyusutan per bulan x (jumlah bulan dari agustus 2000 s/d desember 2004 ) = 5.000.000 x 53 bulan

= 5.000.000 x 53 bulan =265.000.000

=265.000.000

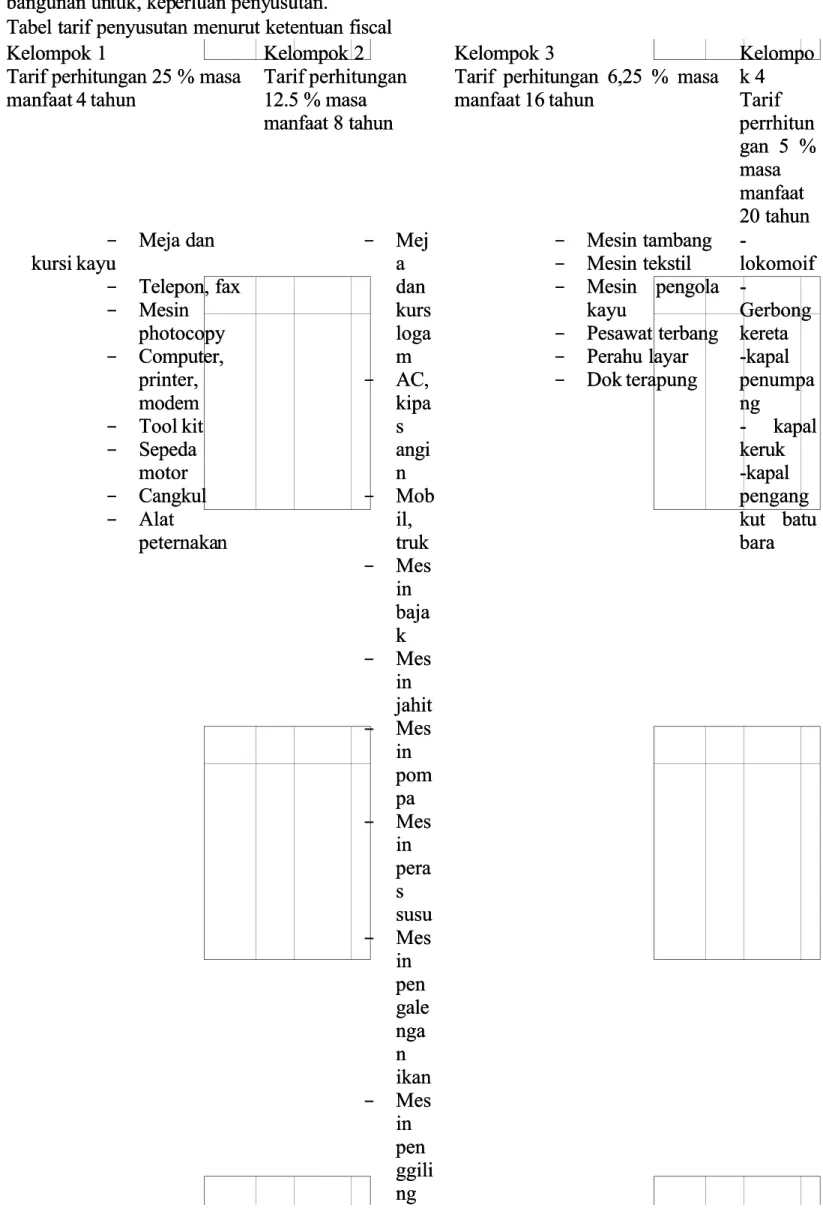

Cara menetukan umur ekonomis aktiva tetap berdasarkan peratiuran menteri keuangan Nomor Cara menetukan umur ekonomis aktiva tetap berdasarkan peratiuran menteri keuangan Nomor 96/PMK.03/2009 tentang jenis-jenis harga yang termasuk dalam kelompok harta berwujud bukan 96/PMK.03/2009 tentang jenis-jenis harga yang termasuk dalam kelompok harta berwujud bukan bangunan un

bangunan untuk, keptuk, keperluan penyerluan penyusutan.usutan.

Tabel tarif penyusutan menurut ketentuan fiscal Tabel tarif penyusutan menurut ketentuan fiscal Kelompok 1

Kelompok 1

Tarif perhitungan 25 % masa Tarif perhitungan 25 % masa manfaat 4 tahun

manfaat 4 tahun

Kelompok 2 Kelompok 2 Tarif

Tarif perhitunganperhitungan 12.5 % masa 12.5 % masa manfaat 8 tahun manfaat 8 tahun Kelompok 3 Kelompok 3

Tarif perhitungan 6,25 % masa Tarif perhitungan 6,25 % masa manfaat 16 tahun manfaat 16 tahun Kelompo Kelompo k 4 k 4 Tarif Tarif perrhitun perrhitun gan 5 % gan 5 % masa masa manfaat manfaat 20 tahun 20 tahun

--

Meja danMeja dan kursi kayukursi kayu

--

Telepon, faxTelepon, fax--

MesinMesin photocopy photocopy--

Computer,Computer, printer, printer, modem modem--

Tool kitTool kit--

SepedaSepeda motor motor--

CangkulCangkul--

AlatAlat peternaka peternakann--

MejMej aa dan dan kurs kurs loga loga m m--

AC,AC, kipa kipa ss angi angi n n--

MobMob il, il, truk truk--

MesMes in in baja baja k k--

MesMes in in jahit jahit--

MesMes in in pom pom pa pa--

MesMes in in pera pera ss susu susu--

MesMes in in pen pen gale gale nga nga n n ikan ikan--

MesMes in in pen pen ggili ggili ng ng--

Mesin tambangMesin tambang--

Mesin tekstilMesin tekstil--

Mesin pengolaMesin pengola kayukayu

--

Pesawat terbangPesawat terbang--

Perahu layarPerahu layar--

Dok terapungDok terapung --lokomoif lokomoif --Gerbong Gerbong kereta kereta -kapal -kapal penumpa penumpa ng ng - kapal - kapal keruk keruk -kapal -kapal pengang pengang kut batu kut batu bara barakopi kopi

Jumlah penyusutan dan akumulasi penyusutan mesin disusun dalam bentuk table sbb: Jumlah penyusutan dan akumulasi penyusutan mesin disusun dalam bentuk table sbb:

Akhir Akhir Tahun Tahun ke-Biaya Penyusutan Biaya Penyusutan (Debet) (Debet) Akumulasi Penyususutan Akumulasi Penyususutan (kredit) (kredit) Nilai Buk Nilai Bukuu 50.000.000 50.000.000 1 1 9.000.000 9.000.000 9.000.000 9.000.000 41.000.00041.000.000 2 2 9.000.000 9.000.000 18.000.000 18.000.000 32.000.00032.000.000 3 3 9.000.000 9.000.000 27.000.000 27.000.000 23.000.00023.000.000 4 4 9.000.000 9.000.000 36.000.000 36.000.000 14.000.00014.000.000 5 5 9.000.000 9.000.000 45.000.000 45.000.000 5.000.0005.000.000 45.000.000 45.000.000

Penyusutan dihitung sebagai biaya Penyusutan dihitung sebagai biaya

Peyusutan adalah taksiran atas penurunan dari jasa potensial yang dimiliki aktiva selama umur pemakaiannya. Peyusutan adalah taksiran atas penurunan dari jasa potensial yang dimiliki aktiva selama umur pemakaiannya. Istilah depresiasi khusu digunakan untuk menunjukka alokasi harga perolehan aktiva tetap yang berwujud dan Istilah depresiasi khusu digunakan untuk menunjukka alokasi harga perolehan aktiva tetap yang berwujud dan dapat diganti.

dapat diganti.

Contoh gedung, mesin, peralatan, dll. Istilah ini tidak bias digunakan untuk menyatakan biaya pemakaian aktiva Contoh gedung, mesin, peralatan, dll. Istilah ini tidak bias digunakan untuk menyatakan biaya pemakaian aktiva yang aus (deplesi). Dan juga bukan untuk aktiva tak berwujud (amortisasi). Tidak bisa juga diterapkan untuk yang aus (deplesi). Dan juga bukan untuk aktiva tak berwujud (amortisasi). Tidak bisa juga diterapkan untuk menilai berkurangnya nilai aktiva akibat using, penurunan/kemerosotan. Yang perlu diperhatikan dalam menilai berkurangnya nilai aktiva akibat using, penurunan/kemerosotan. Yang perlu diperhatikan dalam menentukan biaya penyusutan secara berkala:

menentukan biaya penyusutan secara berkala: 1.

1. Harga pokok aktivaHarga pokok aktiva

Adalah semua yang terhitung sebagai pengeluaran untuk memperoleh aktiva sampai aktiva tersebut siap Adalah semua yang terhitung sebagai pengeluaran untuk memperoleh aktiva sampai aktiva tersebut siap dipakai demikian pula rekapitulasi yang dilakukansetelah aktiva tersebut dipakai.

dipakai demikian pula rekapitulasi yang dilakukansetelah aktiva tersebut dipakai. 2.

2. Nilai sisa Nilai sisa Nilai

Nilai sisa sisa dikatakadikatakan n sebagai sebagai nilai nilai yang yang ditaksir ditaksir yang yang diharapkann diharapkann dapat dapat direalisadirealisasi si pada pada saat saat altivaaltiva tersebut tidak dapat dipergunakan lagi. Penetapan nilai sisa ini tergantungn kebijakan perusahaan. Pada tersebut tidak dapat dipergunakan lagi. Penetapan nilai sisa ini tergantungn kebijakan perusahaan. Pada kenyatan jilai ini sering diabaikan karena nilainyan relative kecil dan sulit untuk mengadakan kenyatan jilai ini sering diabaikan karena nilainyan relative kecil dan sulit untuk mengadakan penafsiran

penafsiran secara secara tepat.tepat. 3.

3. Taksiran umur ekonomisTaksiran umur ekonomis

Taksiran umur ekonomis pada suatu aktiva dipengaruhi oleh pola pemakaian dan kebijakan Taksiran umur ekonomis pada suatu aktiva dipengaruhi oleh pola pemakaian dan kebijakan mananjemen perusahaan manajemen dalam perbaikan. Taksiran ini dapat dijabarkan dalam suatu. mananjemen perusahaan manajemen dalam perbaikan. Taksiran ini dapat dijabarkan dalam suatu. periode

periode unit, unit, waktu waktu atau atau satuan satuan jam jam kerja. kerja. Dalam Dalam menfsir menfsir umur umur perlu perlu dipertimdipertimbangkan bangkan penyebabpenyebab keausan fisik (gugur, keausan, kerusakan, kemunduran dan kehancuran) dan keausan fungsional keausan fisik (gugur, keausan, kerusakan, kemunduran dan kehancuran) dan keausan fungsional (perubahan permintaan dan kemajuan teknologi serta ketidakmampuan mememnuhi kebutuhan). (perubahan permintaan dan kemajuan teknologi serta ketidakmampuan mememnuhi kebutuhan). Ketelitian penetgapan biaya penyusutan pun dengan sendirinya akan dipengaruhi perhitungan besarnya Ketelitian penetgapan biaya penyusutan pun dengan sendirinya akan dipengaruhi perhitungan besarnya laba rugi suatu perusahaan untuk setiap periode.

laba rugi suatu perusahaan untuk setiap periode.

CARA MENHITUNG DEVIDEN SAHAM : CARA MENHITUNG DEVIDEN SAHAM :

Deviden adalah bagian laba atau pendapatan perusahaanyang ditetapkan oleh Direksi (dan disahkan oleh Deviden adalah bagian laba atau pendapatan perusahaanyang ditetapkan oleh Direksi (dan disahkan oleh RUPS/Rapat Umum Pemegang Saham) untuk dibagikan kepada Pemegang Saham. Pembayarannya diatur RUPS/Rapat Umum Pemegang Saham) untuk dibagikan kepada Pemegang Saham. Pembayarannya diatur berdasarka

berdasarkan ketentuan ketentuan yang ben yang berlaku pada rlaku pada jenis sahajenis saham yang m yang ada.ada.

Untuk menghitung deviden saham , ada beberapa data yang harus diketahui antara lain : Untuk menghitung deviden saham , ada beberapa data yang harus diketahui antara lain :

1.

2.

2. Dividend Payout Ratio (DPR)Dividend Payout Ratio (DPR) 3.

3. Jumlah saham beredar (Jika perusahaan terkait bukan perusahaan go public)Jumlah saham beredar (Jika perusahaan terkait bukan perusahaan go public) Contoh :

Contoh :

Sebuah perusahaan memiliki 10.000.000 lembar saham mendapat keuntungan bersih sebesar Sebuah perusahaan memiliki 10.000.000 lembar saham mendapat keuntungan bersih sebesar 1.600.000.00

1.600.000.000. 0. Kebiajakan pembagian Kebiajakan pembagian deviden perusahaan deviden perusahaan (DPR) adalah (DPR) adalah 40 % 40 % dari laba dari laba bersihbersih dibagikan sebagai deviden.. Maka untuk menghitung deviden sbb :

dibagikan sebagai deviden.. Maka untuk menghitung deviden sbb :

--

Deviden = Laba bersihx DPRDeviden = Laba bersihx DPR Rp. 1.600.000.000.- x 40Rp. 1.600.000.000.- x 40 % % = Rp. = Rp. 640.000.000640.000.000

--

Deviden per saham = Deviden / Saham beredarDeviden per saham = Deviden / Saham beredarRp. 640.000.000 : 10.000.000 = Rp.64 per lembar saham. Rp. 640.000.000 : 10.000.000 = Rp.64 per lembar saham.

Penyertaan modal dari Desa ke Bumdes tidak dikenai pajak karena berdasarkan pasal 4 ayat 3 huruf cUU PPh Penyertaan modal dari Desa ke Bumdes tidak dikenai pajak karena berdasarkan pasal 4 ayat 3 huruf cUU PPh yang menytakan bahwa harta, termasuk setoran tunai yang diterima oleh badan sebagai pengganti saham atau yang menytakan bahwa harta, termasuk setoran tunai yang diterima oleh badan sebagai pengganti saham atau sebagai penyertaan modal termasuk penghasilan yang dikecualikan dari obyek pajak.

sebagai penyertaan modal termasuk penghasilan yang dikecualikan dari obyek pajak.

Aturan penjelasan UU PPh Pasal 4 ayat 3 huruf cmenyatakan bahwa pada prinsipnya harta termasuk setoran Aturan penjelasan UU PPh Pasal 4 ayat 3 huruf cmenyatakan bahwa pada prinsipnya harta termasuk setoran tunai, yang diterima oleh Badan merupakan tambahan kemampuan ekonomis bagi badan itu.Namun karena tunai, yang diterima oleh Badan merupakan tambahan kemampuan ekonomis bagi badan itu.Namun karena haryta itu diterima sebagai pengganti saham, atau penyertaan modal, maka berdasarkan ketentuan ini, harta haryta itu diterima sebagai pengganti saham, atau penyertaan modal, maka berdasarkan ketentuan ini, harta yang diterima tersebut bukan merupakan obyek pajak.

yang diterima tersebut bukan merupakan obyek pajak.

Jadi penyertan modal itu pada hakikatnya bukan belanja melainkan investasi. Jadi penyertan modal itu pada hakikatnya bukan belanja melainkan investasi. Harta Desa yang dimasukkan ke Bumdes adalah harta Desa yang dipisahkan. Harta Desa yang dimasukkan ke Bumdes adalah harta Desa yang dipisahkan.

MEKANISME DAN ADMINISTRASI PENYERTAAN MODAL DARI DESA????? LIHAT PENYERTAAN MEKANISME DAN ADMINISTRASI PENYERTAAN MODAL DARI DESA????? LIHAT PENYERTAAN MODAL BUMDES.

MODAL BUMDES.

STANDAR AKUNTANSI DAN KEBIJAKAN

STANDAR AKUNTANSI DAN KEBIJAKAN

AKUNTANSI

AKUNTANSI

1.1. Standar AkuntansiStandar Akuntansi

Standar Akuntansi merupakan standar yang mengatur pencatatan dan pelaporan transaksi-transaksi Standar Akuntansi merupakan standar yang mengatur pencatatan dan pelaporan transaksi-transaksi keuangan.

keuangan.

Dalam hal standar akuntansi pemerintah merupakan standar yang mengatur pencatatan dan pelaporan Dalam hal standar akuntansi pemerintah merupakan standar yang mengatur pencatatan dan pelaporan transaksi-transaksi keuangan di lingkungan Pemerintah Pusat dan Daerah dalam rangka akuntabilitas transaksi-transaksi keuangan di lingkungan Pemerintah Pusat dan Daerah dalam rangka akuntabilitas publik.

publik.

Tujuan dibuat standar akuntansi keuangan adalah sebagai pedoman pokok penyusunan dan penyajian Tujuan dibuat standar akuntansi keuangan adalah sebagai pedoman pokok penyusunan dan penyajian laporan keuangan, agar laporan keuangan lebih berguna, dapat dimengerti dan dapat diperbandingkan laporan keuangan, agar laporan keuangan lebih berguna, dapat dimengerti dan dapat diperbandingkan serta tidak menyesatkan.

serta tidak menyesatkan.

2.

2. Kebijakan AkuntansiKebijakan Akuntansi

Kebijakan akuntansi adalah aturan yang dibiuat untuk mengatur perlakuan akuntansi atau sistem Kebijakan akuntansi adalah aturan yang dibiuat untuk mengatur perlakuan akuntansi atau sistem akuntansi yang dilakukan sesuai dengan prinsip-prinsip akuntansi yang berterima umum.

akuntansi yang dilakukan sesuai dengan prinsip-prinsip akuntansi yang berterima umum.

Tujuannya adalah untuk mengatur perlakuan akuntansi agar terjamin konsistensi didalam pelaporan Tujuannya adalah untuk mengatur perlakuan akuntansi agar terjamin konsistensi didalam pelaporan keuangan.

Kebijakan akuntansi menurut Permendagri No. 13 Tahun 2006, mencakup Peranan dan tujuan Kebijakan akuntansi menurut Permendagri No. 13 Tahun 2006, mencakup Peranan dan tujuan pelaporan

pelaporan keuangakeuangan, n, jenis jenis laporan laporan keuangan, keuangan, Entitas Entitas Pelaporan, Pelaporan, Dasar Dasar Hukum Hukum pelaporan pelaporan keuangan,keuangan, asumsi dasar, karakteristik kualitas laporan keuangan, Prinsip akuntansi dan pelaporan keuangan, asumsi dasar, karakteristik kualitas laporan keuangan, Prinsip akuntansi dan pelaporan keuangan, Kendala informasi akuntansi yang relevan dan andal, Definisi unsur laporan keuangan, Pengakuan Kendala informasi akuntansi yang relevan dan andal, Definisi unsur laporan keuangan, Pengakuan unsure laporan keuangan, pengukuran unsur laporan keuangan, dan pengungkapan laporan keuangan. unsure laporan keuangan, pengukuran unsur laporan keuangan, dan pengungkapan laporan keuangan.

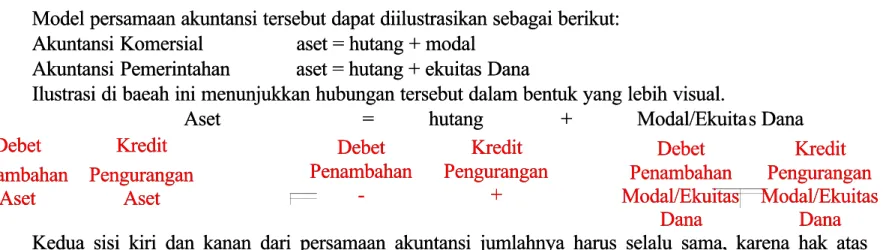

PERSAMAAN AKUNTANSI DAN SIKLUS AKUNTANSI

PERSAMAAN AKUNTANSI DAN SIKLUS AKUNTANSI

1.1. Persamaan AkuntansiPersamaan Akuntansi

Untuk memenuhi kebutuhan manajemen atas informasi yang akurat dan tepat waktu yang diperlukan Untuk memenuhi kebutuhan manajemen atas informasi yang akurat dan tepat waktu yang diperlukan adanya suatu system yang dapat mengklasifikasikan dan mencatat transaksi sehingga informasi dapat adanya suatu system yang dapat mengklasifikasikan dan mencatat transaksi sehingga informasi dapat dperoleh setiap hari bahkan setiap saat dibutuhkan. System pengklasifikasian dan pencatatan tersebut dperoleh setiap hari bahkan setiap saat dibutuhkan. System pengklasifikasian dan pencatatan tersebut adalah system pembukuan berganda (double entry) dimana setiap trfansaksi dianalisa dan selanjutnya adalah system pembukuan berganda (double entry) dimana setiap trfansaksi dianalisa dan selanjutnya dicatat pada dua sisi, yaitu sisi sebelah kiri (debet) dan sisi sebelah kanan (kredit).

dicatat pada dua sisi, yaitu sisi sebelah kiri (debet) dan sisi sebelah kanan (kredit).

Untuk menjalankan system akuntansi yang berpasangan (double entry) telah ada konvensi dalam Untuk menjalankan system akuntansi yang berpasangan (double entry) telah ada konvensi dalam akuntansi, yaitu aset dicatat disebelah kiri (debet) sedangkan hutang dan modal dicatat disebelah kanan akuntansi, yaitu aset dicatat disebelah kiri (debet) sedangkan hutang dan modal dicatat disebelah kanan (kredit). Model pencatatgn ini dikenal dengan istilah persamaan akuntansi.

(kredit). Model pencatatgn ini dikenal dengan istilah persamaan akuntansi. Model persamaan akuntansi tersebut dapat diilustrasikan sebagai berikut: Model persamaan akuntansi tersebut dapat diilustrasikan sebagai berikut: Akuntansi

Akuntansi Komersial Komersial aset aset = = hutang hutang + + modalmodal Akuntansi

Akuntansi Pemerintahan Pemerintahan aset aset = = hutang hutang + + ekuitas ekuitas DanaDana

Ilustrasi di baeah ini menunjukkan hubungan tersebut dalam bentuk yang lebih visual. Ilustrasi di baeah ini menunjukkan hubungan tersebut dalam bentuk yang lebih visual.

Aset

Aset = = hutang hutang + + Modal/EkuitaModal/Ekuitas s DanaDana

Kedua sisi kiri dan kanan dari persamaan akuntansi jumlahnya harus selalu sama, karena hak atas Kedua sisi kiri dan kanan dari persamaan akuntansi jumlahnya harus selalu sama, karena hak atas seluruh aset ada pada kreditur dan pemilik.

seluruh aset ada pada kreditur dan pemilik.

Semua transaksi mulai yang paling sederhana sampai yang paling rumit akan mempengaruhi Semua transaksi mulai yang paling sederhana sampai yang paling rumit akan mempengaruhi unsur-unsur di atas. Perlu digaris bawahi bahwa pengaruh suatu transaksi terhadap sisi kiri dan kanan harus unsur di atas. Perlu digaris bawahi bahwa pengaruh suatu transaksi terhadap sisi kiri dan kanan harus seimbang, demikian juga hasil akhir/saldonya harus seimbang.

seimbang, demikian juga hasil akhir/saldonya harus seimbang. 2.

2. Siklus AkuntansiSiklus Akuntansi

Siklus akuntansi adalah suatu proses atau rangkaian kegiatan berulang yang dimulai dari transaksi Siklus akuntansi adalah suatu proses atau rangkaian kegiatan berulang yang dimulai dari transaksi sampai dengan hasil akhir dari proses akuntansi yaitu berupa laporan keuangan.

sampai dengan hasil akhir dari proses akuntansi yaitu berupa laporan keuangan. Siklus akuntansi terbagi menjadi beberapa tahapan, yaitu :

Siklus akuntansi terbagi menjadi beberapa tahapan, yaitu :

Debet Kredit Debet Kredit Penambahan Penambahan Aset Aset Pengurangan Pengurangan Aset Aset Debet Kredit Debet Kredit Penambahan Penambahan -Pengurangan Pengurangan + + Debet Kredit Debet Kredit Penambahan Penambahan Modal/Ekuitas Modal/Ekuitas Dana Dana Pengurangan Pengurangan Modal/Ekuitas Modal/Ekuitas Dana Dana

1.

1. Analisis TransaksiAnalisis Transaksi 2.

2. JurnalJurnal 3.

3. Posting jurnal ke buku besarPosting jurnal ke buku besar 4.

4. Neraca s Neraca saldoaldo 5.

5. Jurnal penyesuaianJurnal penyesuaian 6.

6. Neraca s Neraca saldo setealdo setelah penyelah penyesuaiansuaian 7.

7. Jurnal penutupJurnal penutup 8.

8. Neraca s Neraca saldo setealdo setelah penutlah penutupanupan 9.

9. Jurnal balikJurnal balik

1.

1. Analisis TransaksiAnalisis Transaksi

Ada tiga hal yang harus dilakukan adalam analisis transaksi, yaitu mengidentifikasikan : Ada tiga hal yang harus dilakukan adalam analisis transaksi, yaitu mengidentifikasikan :

a.

a. Apakah transaksi tersebut merupakan transaksi keungan, yaitu kalau transaksi tersebutApakah transaksi tersebut merupakan transaksi keungan, yaitu kalau transaksi tersebut mempengaruhi posisi aset, hutang dan modal

mempengaruhi posisi aset, hutang dan modal b.

b. Perkiraan apa yng dipegaruhi, bertgambah atau berkurang, didebet atau dikredtPerkiraan apa yng dipegaruhi, bertgambah atau berkurang, didebet atau dikredt c.

c. Berapa besar nilai yang akan dicatatBerapa besar nilai yang akan dicatat 2)

2) JurnalJurnal

Jurnal adalah pencatatan atas transaksi-transaksi keuangan yang dlaksanakan setiap hari. Jurnal Jurnal adalah pencatatan atas transaksi-transaksi keuangan yang dlaksanakan setiap hari. Jurnal merupakan proses pencatatan pertama dalam siklus akuntansi setelah analisis transaksi.

merupakan proses pencatatan pertama dalam siklus akuntansi setelah analisis transaksi.

JURNAL UMUM JURNAL UMUM Tanggal

Tanggal No. No. Bukti Bukti Uraian Uraian Ref Ref DebetDebet (Rp) (Rp) Kredit Kredit (Rp) (Rp) 1 1 2 2 3 3 4 4 5 5 66 (02/03/x2

(02/03/x2) ) 2.xx.1.1 2.xx.1.1 Peralatan Peralatan & & Mesin Mesin 10.00010.000 Diinvestasikan

Diinvestasikan dlm dlm aset aset tetap tetap 10.00010.000 (Penerimaan Donasi)

(Penerimaan Donasi)

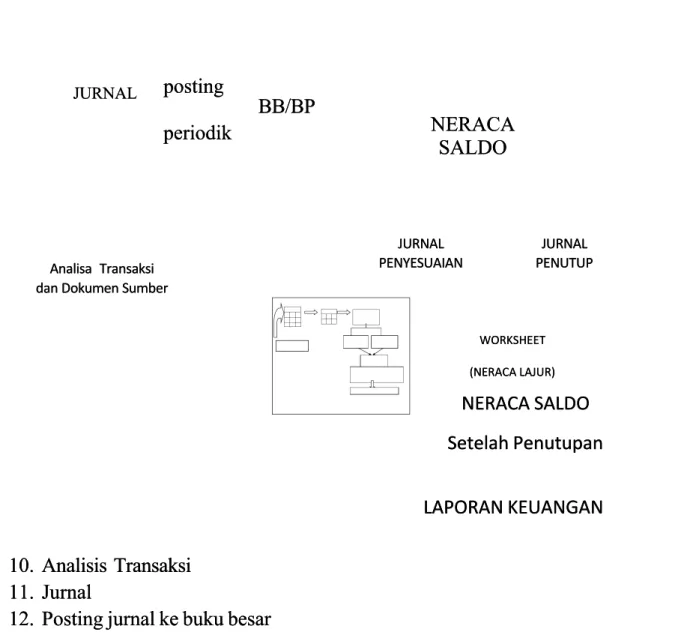

3.

3. Posting Jurnal pada Buku BesarPosting Jurnal pada Buku Besar JURNAL JURNAL Buku Buku Besar/Buku Besar/Buku Pembantu Pembantu posting posting periodik

periodik NERACA NERACA

SALDO SALDO Analisa Transaksi Analisa Transaksi dan Dokumen dan Dokumen Sumber/Bukti Sumber/Bukti Transaksi Transaksi JURNAL JURNAL PENYESUAIAN PENYESUAIAN JURNAL JURNAL PENUTUP PENUTUP WORKSHEET WORKSHEET (NERACA LAJUR) (NERACA LAJUR) NERACA SALDO NERACA SALDO Setelah Penutupan Setelah Penutupan LAPORAN KEUANGAN LAPORAN KEUANGAN

Posting adalah membukukan dengan cara memindahbukukan dari jurnal ke dalam perkiraan Posting adalah membukukan dengan cara memindahbukukan dari jurnal ke dalam perkiraan masing-masing yang relevan di buku besar. Kalau dalam jurnal pencatatan dilakukan setiap hari, maka posting masing yang relevan di buku besar. Kalau dalam jurnal pencatatan dilakukan setiap hari, maka posting ke masing-masing perkiraan dilakukan secara periodic, misalnya satu bulan.

ke masing-masing perkiraan dilakukan secara periodic, misalnya satu bulan.

Kegiatan posting dalam akuntansi merupakan kegiatan pengklasifikasian transaksi-transaksi. Untuk Kegiatan posting dalam akuntansi merupakan kegiatan pengklasifikasian transaksi-transaksi. Untuk kepentingan pengklasifikasian ini dalam system akuntansi dirancang Bagan Perkiraan Buku Besar yaitu kepentingan pengklasifikasian ini dalam system akuntansi dirancang Bagan Perkiraan Buku Besar yaitu merupakan daftar perkiraan buku besar yang ditetapkan dan disusun secara sistematis untuk merupakan daftar perkiraan buku besar yang ditetapkan dan disusun secara sistematis untuk memudahkan pembukuan dan pelaporan keuangan.

memudahkan pembukuan dan pelaporan keuangan.

Disamping membuat buku besar, dimungkinkan juga untuk membuat buku besar pembantu yang Disamping membuat buku besar, dimungkinkan juga untuk membuat buku besar pembantu yang merupakan catatan akuntansi yang fungsinya memberikan informasi rinci dari suatu rekening yang merupakan catatan akuntansi yang fungsinya memberikan informasi rinci dari suatu rekening yang diringkas dalam buku besar. Jumlah buku besar disesuaikan dengan kebutuhan data yang diperlukan. diringkas dalam buku besar. Jumlah buku besar disesuaikan dengan kebutuhan data yang diperlukan. Tidak semua rekening yang ada di buku besar memiliki buku besar pembantu.

Tidak semua rekening yang ada di buku besar memiliki buku besar pembantu.

Rekening-rekening dalam buku besar yang umumnya memerlukan buku besar pembantu adalah : Rekening-rekening dalam buku besar yang umumnya memerlukan buku besar pembantu adalah : Piutang, persediaan, investasi jangka panjang, aktiva tetap dan dan hutang. Beberapa rekening obyek Piutang, persediaan, investasi jangka panjang, aktiva tetap dan dan hutang. Beberapa rekening obyek pendapata

pendapatan dan obyen dan obyek belank belanja umumnyja umumnya juga ma juga memerlukan emerlukan buku besar buku besar pembantu.pembantu. Contoh format Buku :

Contoh format Buku :

BUKU BESAR BUKU BESAR Nama Re

Nama Rekening kening : : No. Rek No. Rek :: Tanggal

Tanggal Ref Ref No.No. Bukti Bukti Uraian Debet Uraian Debet (Rp) (Rp) Kredit Kredit (Rp) (Rp) Saldo Saldo (Rp) (Rp) 1 1 2 2 3 3 4 4 5 5 6 6 77 4.

4. Neraca S Neraca Saldoaldo Neraca s

Neraca saldo menunaldo menunjukkan majukkan masing-masing psing-masing perkiraan. Serkiraan. Saldo debet aldo debet dan saldo kdan saldo kredit ini secredit ini secara total ara total harusharus sama jumlahnya pada

sama jumlahnya pada neraca saldo. Neraca saldo neraca saldo. Neraca saldo terbagi dua, yaitu neraca saldo terbagi dua, yaitu neraca saldo sebelum disesuaikansebelum disesuaikan dan neraca saldo yang telah disesuaikan. Penyesuaian yang dimaksudkan disini akan dijelaskan dan neraca saldo yang telah disesuaikan. Penyesuaian yang dimaksudkan disini akan dijelaskan berikutnya.

berikutnya. 5.

5. Jurnal PenyesuaianJurnal Penyesuaian

Setiap perkiraan yang tampak dalam laporan keuangan haruslah menunjukkan nilai yang seharusnya, Setiap perkiraan yang tampak dalam laporan keuangan haruslah menunjukkan nilai yang seharusnya, oleh karena itu perlu disusun jurnal penyesuaian pada akhir tahun buku, setelah neraca saldo selesai oleh karena itu perlu disusun jurnal penyesuaian pada akhir tahun buku, setelah neraca saldo selesai disusun.

disusun.

Fungsi jurnal penyesuaian adalah : Fungsi jurnal penyesuaian adalah :

a.

a. Untuk koreksi kesalahanUntuk koreksi kesalahan b.

b. Untuk pemindahbukuanUntuk pemindahbukuan c.

c. Untuk mencatat pos-pos akrual, yaitu yang mesih harus diterima/dibayarUntuk mencatat pos-pos akrual, yaitu yang mesih harus diterima/dibayar d.

d. Untuk mencatat pos-pos deferal, yaitu yang diterima lebih dulu atau dibayar lebih duluUntuk mencatat pos-pos deferal, yaitu yang diterima lebih dulu atau dibayar lebih dulu e.

e. Untuk mencatat penyusutanUntuk mencatat penyusutan f.

f. Untuk mencatat susulan pembukuanUntuk mencatat susulan pembukuan 6.

6. Neraca L Neraca Lajurajur Neraca

Neraca lajur lajur adalah adalah lembaran lembaran kerja kerja yang yang dibuat dibuat untuk untuk memudahmemudahkan kan pembukuan pembukuan laporan laporan keuangankeuangan.. Format neraca lajur terdiri dari kolom : nama, perkiraan, neraca saldo, jurnal penyesuaian, neraca saldo Format neraca lajur terdiri dari kolom : nama, perkiraan, neraca saldo, jurnal penyesuaian, neraca saldo setelah penyesuaian, perhitungan laba rugi dan neraca, sedangkan untuk akuntansi Pemerintah setelah penyesuaian, perhitungan laba rugi dan neraca, sedangkan untuk akuntansi Pemerintah perhitungan

perhitungan laba rugi dlaba rugi diganti deiganti dengan laporangan laporan realisan realisasi anggsi anggaran (LRA)aran (LRA) Contoh Neraca Lajur pada Akuntansi Komersial :

Contoh Neraca Lajur pada Akuntansi Komersial :

Contoh Format Contoh Format

KERTAS KERJA PENYUSUNAN NERACA (WORKSHEET) KERTAS KERJA PENYUSUNAN NERACA (WORKSHEET)

UNTUK TAHUN BUKU YANG BERAKHIR TANGGAL 31 DESEMBER 20X1 UNTUK TAHUN BUKU YANG BERAKHIR TANGGAL 31 DESEMBER 20X1 N N o o Nama Nama Perkiraan Perkiraan Neraca Neraca Awal Awal Mutasi

Mutasi Neraca Neraca Saldo Saldo Jurnal Jurnal Penyesuaian Penyesuaian Rugi/Laba Rugi/Laba Neraca Neraca AkhirAkhir D

7.

7. Jurnal Penutup

Jurnal Penutup

Perkiraan pendapatan dan biaya pada dasarnya adalah periraan modal, jadi bersifat sementara

Perkiraan pendapatan dan biaya pada dasarnya adalah periraan modal, jadi bersifat sementara

untuk satu periode akuntatansi. Ini berarti setiap awal periode akuntansi perkiraan ini bernilai

untuk satu periode akuntatansi. Ini berarti setiap awal periode akuntansi perkiraan ini bernilai

nol, sehingga akhir periode akuntansi harus ditutup.

nol, sehingga akhir periode akuntansi harus ditutup.

Jurnal penutup dilakukan dengan :

Jurnal penutup dilakukan dengan :

Mendebet saldo perkiraan pendapatan.

Mendebet saldo perkiraan pendapatan.

Mengkredit saldo perkiraan biaya

Mengkredit saldo perkiraan biaya

Mengkredit perkiraan modal atau perkiraan laba ditahan, jika laba, dan mendebet

Mengkredit perkiraan modal atau perkiraan laba ditahan, jika laba, dan mendebet

perkiraan modal atau laba ditahan (jika rugi).

perkiraan modal atau laba ditahan (jika rugi).

Penyusunan Laporan Keuangan.

Penyusunan Laporan Keuangan.

Tahap 1 s/d tahap 3 merupakan tahap identifikasi, pencatatan dan pengklasifikasian transaksi,

Tahap 1 s/d tahap 3 merupakan tahap identifikasi, pencatatan dan pengklasifikasian transaksi,

sedangkan tahap 4 s/d tahap 7 merupakan proses penyusunan laporan keuangan.

sedangkan tahap 4 s/d tahap 7 merupakan proses penyusunan laporan keuangan.

8.

8. Neraca Saldo Setelah Penutupan.

Neraca Saldo Setelah Penutupan.

Yaitu dibuat setelah perkiraan yang bersifat sementara untuk satu periode akuntasni ditutup

Yaitu dibuat setelah perkiraan yang bersifat sementara untuk satu periode akuntasni ditutup

pada akhir periode

pada akhir periode ( sering juga

( sering juga disebut neraca a

disebut neraca akhir). Neraca inilah

khir). Neraca inilah yang akan

yang akan menjadi neraca

menjadi neraca

awal tahun berikutnya.

awal tahun berikutnya.

9.

9. Jurnal Balik.

Jurnal Balik.

Jurnal balik adalah suatu pencatatan akuntansi yang dibuat berdasarkan jurnal penyesuaian,

Jurnal balik adalah suatu pencatatan akuntansi yang dibuat berdasarkan jurnal penyesuaian,

dengan membalik jurnal penyesuaian tersebut pada awal periode berikutnya sebelum

dengan membalik jurnal penyesuaian tersebut pada awal periode berikutnya sebelum

transaksi-transaksi berjalan belum dicatat.

transaksi berjalan belum dicatat.

Pada dasarnya ada 4 macam pencatatan penyesuaian yang memerlukan jurnal balik pada awal

Pada dasarnya ada 4 macam pencatatan penyesuaian yang memerlukan jurnal balik pada awal

tahun , yaitu :

tahun , yaitu :

Pengakuan biaya yang terhutang.

Pengakuan biaya yang terhutang.

Biaya dibayar dimuka.

Biaya dibayar dimuka.