Dampak Evolusi Alat Pembayaran Non-Tunai pada

Sistem Perbankan dan Perekonomian Nasional

Disusun Oleh :

Undung Permatasari H14140003

Dosen Pembimbing : Nunung Nuryantono

FAKULTAS EKONOMI DAN MANAJEMEN

INSTITUT PERTANIAN BOGOR

ABSTRAK

Evolusi alat pembayaran non tunai bagi perekonomian memberikan manfaat efisiensi dan kepercayaan publik akan keamanan dan kenyaman transaksi. Hal ini membuat peningkatan produktifitas keuangan yang mendorong aktifitas sektor riil dan dalam jangka panjang dapat mengarah kepada kemajuan pertumbuhan ekonomi. Dampak yang ditimbulkan pun beraneka ragam, seperti terjadinya pergantian alat pembayaran tunai dalam perekonomian serta berimplikasi pada pengurangan permintaan uang yang diterbitkan bank sentral, yang pada akhirnya dapat mempengaruhi tugas bank sentral dalam melaksanakan kebijakan moneter.

E-money sendiri merupakan output dari adanya evolusi pada sistem pembayaran nasional, yang diketahui dibuat oleh pemerintah terkhusus Bank Indonesia dalam meminimalisasi jumlah uang beredar sehingga tingkat inflasi dapat dikontrol. Sistem pembayaran menggunakan e-money adalah sebuah proses modernisasi dari sistem pembayaran yang aman, terpercaya, dan mudah dan telah digunakan di berbagai belahan dunia.

Keywords : Pembayaran non tunai, Kebijakan Ekonomi, E-money

PENDAHULUAN

1.1 Latar Belakang

Seiring dengan perkembangan zaman, teknologi informasi turut mempengauhi pola transaksi dan sistem pembayaran di dunia. Arus globalisasi membuat sistem pembayaran di Indonesia ikut berubah, telah terjadi evolusi pada sistem pembayaran dari barter hingga ecommerce, di mulai dari uang komoditas, uang fiat, cek, pembayaran secara elektronik hingga e-money.

Perkembangan teknologi informasi yang diikuti dengan persaingan bank yang terus meningkat mendorong munculnya berbagai inovasi dalam penyediaan berbagai alternatif jasa pembayaran non tunai, baik berupa sistem transfer dan alat pembayaran menggunakan kartu elektronis (electronic card payment). Adapaun perubahan yang dilakukan pada sistem pembayaran dan alat pembayaran tak lepas dari menperhatikan tingkat keamanan dan kepraktisan penggunaan. Pola hidup masyarakat dan peningkatan efesiensi pola hidup menuntut tersedianya sarana transaksi keuangan yang lebih aman dan efesien.

Keikutsertaan Indonesia sebagai anggota Masyarakat Ekonomi ASEAN (MEA) membuat Indonesia terus melakukan penyesuaian, hingga muncul produk Elektronik Money (e-money), yang karakteristiknya pembayarannya tidak harus memerlukan otorisasi dan keterkaitan secara langsung (online) dengan rekening nasabah di bank. Hal ini terjadi karena e-money merupakan produk value stored, dimana sejumlah nilai dan tertentu (monetary value) telah terekam dalam alat pembayaran tersebut.

Kehadiran alat pembayaran non tunai tersebut tentu berefek baik pada transaksi dan mendorong penurunan biaya transaksi dan kemudian dapat menstimulus pertumbuhan ekonomi (Dias, 2000), namun bagaimana hal itu dapat secara spesifik mempengaruhi perekonomian nasional beserta dampak yang ditimbulkan masih menjadi kajian yang menarik bagi para praktisi maupun akademis.

Maka dari itu dalam bahasan terkait “Dampak Evolusi Alat Pembayaran Non Tunai pada Sistem Perbankan dan Perekonomian Nasional” akan dilihat data-data tentang presentase penggunaan e-money di Indonesia saat ini dan bagaimana hal itu dapat mempengaruhi perekonomian nasional.

Rumusan Masalah

1. Apakah alasan adanya sistem pembayaran non tunai hingga muncul elektronik money ? 2. Bagaimana perkembangan sistem pembayaran non tunai di Indonesia ?

3. Bagaimana penggunaan e-money mempengaruhi sistem perbankan dan perekonomian nasional ?

Manfaat dan Tujuan

Dengan adanya paper ini diharapkan para mahasiswa dapat mengetahui bagaimana evolusi sistem pembayaan terjadi dan alasan mengapa Bank Indonesia bekerjasama dengan bank-bank di Indonesia untuk menerbitkan e-money dan seberapa besar e-money mempengaruhi perekonomian nasional serta sitem perbankan pada umumnya.

Tujuan ditulisnya paper ini guna mengetahui bagaimana perkembangan sistem pembayaran tunai maupun tunai di Indonesia khususny e-money serta dampak yang ditimbulkan dari pengggunaan e-money baik untuk perekonomian nasional maupun sistem perbankan sendiri.

PEMBAHASAN

Dalam rangka melaksanakan kewenangan tunggal di bidang pembayaran tunai. Bank Indonesia telah melaksanakan misi yang menjadi akan menjadi arah dalam kebijakan pengedaran uang. Hal itu dimaksudkan untuk memenuhi kebutuhan uang rupiah di masyarakat dalam nominal yang cukup, jenis pecahan yang sesuai, tepat waktu dan dalam kondisi yang layak edar. Adapun penjabaran dalam misi ini adalah sebagai berikut :

1. Setiap uang yang dikeluarkan dimaksudkan untuk dapat mempermudah kelancaran transaksi pembayaran tunai, dapa diterima dan dipercaya oleh masyarakat. Berkenaan dalam hal tersebut uang perlu memiliki beberapa karakteristik, yaitu user friendly, durable, easily recognize, dan sulit dipalsukan. 2. Bank Indonesia mengupayakan tersedianya jumalh uangg tunai di masyarakat

secara cukup.

3. Perlu adanya lembaga pendukung untuk mewujudkan terciptanya kelancaran arus uang tunai yang layak edar, baik secara regional maupun nasional.

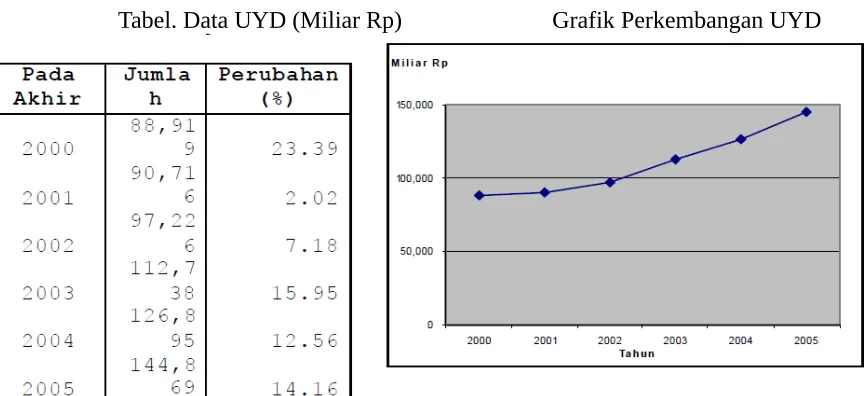

Sejalan dengan misi yang diusung Bank Indonesia, pengedaran uang tunai di masyarakat pun semakin besar. Penyediaan uang kartal dalam memenuhi kebutuhan transaksi tunai cenderung meningkat, sebagaimana yang tercermin dari peningkatan uang kartal yang diedarkan (UYD). Tepatnya selama kurun waktu 6 tahun kebelang, yaitu 2000-2005 laju pertumbuhan UYD, inflow, dan outflow rata-rata per tahun meningkat masing-masing 10,25%, 16,33%, dan 14,95%.

Tabel. Data UYD (Miliar Rp) Grafik Perkembangan UYD

Jumlah UYD pada posisi akhir tahun 2000-2005 cenderung meningkat. Jumalah UYD tahun 2005 mencapai Rp144,87 triliun atau meningkat hampir dua kali lipat dari tahun 2000. Pola peningkatan jumalh UYD ini juga tidak terlepas pada periode hari-hari besar seperti hari raya keagamaan ataupun tahun baru serta periode pendaftaran dan liburan sekolah.

Seiring dengan peningkatan jumlah UYD, jumlah inflow dan outflow pun meningkat mengikuti pola kebutuhan konsumsi masyarakat yang meningkat. Bakhan pada tahun 2005, jumlah outflow selama periode lebaran menjelang lebaran mengalami peningkatan yang signifikan karena tingginya likuiditas perbankan menghadapi libur lebaran dan kenaikan harga BBM.

distribusi. Rata-rata biaya kenaikan cetak tiap tahunnya mencapai Rp 710 juta bilyet/keping (20,2%), maka rata-rata biaya pengadaan mengalami kenaikan sebesar Rp 133 miliar per tahunnya.

Biaya Pengadaan Uang kertas dan Logam 2000-2005 (Juta Rupiah)

Hal ini diprediksi akan terus meningkat seiring dengan perkembangan zaman, dimana peningkatan jumlah penduduk dan pertumbuhan ekonomi global. Money supply yang berlimpah pada suatu negara dapat berdampak pada inflasi yang pada gilirannya dapat mengapresiasi mata uang domestik dan dapat berpengaruh pada neraca perdagangan nasional. Oleh karena itu pemerintah melalui Bank Indonesia berusaha mensosialisasikan less cash society. Oleh karena itu muncullah pembayaran non tunai baik melalui debet/ATM ataupun kredit. Hingga saat ini muncul inovasi baru dalam bentuk elektronis (Electronic payment), yang saat ini dikenal sebagai e-money.

Dalam kajian BI mengenai e-money, Siti Hadayati (2006) menilai bahwa penerbitan e-money dapat menjadi salah satu faktor yang dapat mengubah fungsi permintaan uang dan selanjutnya dapat menurunkan jumlah uang tunai yang dipegang oleh masyarakat. Biaya dalam pengadaan uang tunai juga dapat berkurang.

2.2 Perkembangan Sistem Pembayaran Non-tunai

Sistem pembayaran merupakan suatu hal yang penting yang tak dapat dipisahkan dari perekonomian nasional, karena dapat menunjang pertumbuhan sistem perbankan dan keuangan, namun kegagalan pada sistem pembayaran juga dapat berdampak secara keseluruhan pada perekonomian nasional.

persen dari total pembayaran yang dilakukan konsumen yang membuat Indonesia masih menjadi negara di tahap pemula terkait sistem pembayaran non tunai. Hal ini menjadi penting untuk dipermasalahkan karena salah satu indikator yang membuat suatu negara dikatakan maju adalah bila lebih banyak masyarakat yang melakukan transaksi non tunai. Melalui transaksi elektronik dapat mengurangi beban bank sentral dalam mencetak uang dan mengendalikan peredaran mata uang tunai di masyarakat yang dapat mengindikasi adanya inflasi.

Perkembangan teknologi di bidang informasi dan komunikasi di dunia tak urung memberi dampak pula terhadap munculnya inovasi-inovasi baru dalam pembayaran elektronis (Electronic Payment).Pembayaran elektronis yang kita kenal dan sudah ada di Indonesia saat ini antara lain phone banking, internet banking, kartu kredit dan kartu debit/ATM. Namun kini, telah dikembangkan produk pembayaran elektronis lainnya yang dikenal sebagai Electronic Money (E-Money) di beberapa negara. Indonesia dipelopori oleh Bank Indonesia turut berusaha untuk mengembangkan sistem pembayaran non tunai maupun elektronis tersebut.

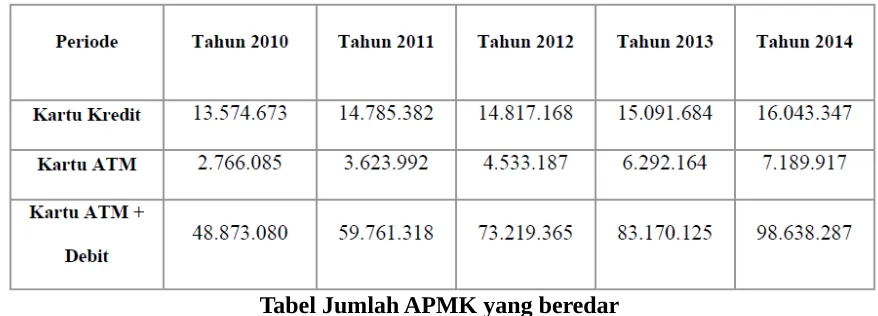

Terdapat penggolongan yang dilakukan Bank Indonesia terhadap sistem pembayaran non tunai yang disebut APMK (Alat Pembayaran dengan Menggunakan Kartu) yang terdiri dari kartu ATM, kartu debet, dan kartu kredit. Aktivitas transaksi pembayaran menggunakan kartu ATM/debet dan kartu kredit selama periode 2014 terus mengalami kenaikan. Per April 2014 nilai transaksi kartu debet/ATM mencapai Rp 11.4 triliun per hari dengan jumlah kartu 87,9 juta kartu, sedangkan nilai transaksi kartu kredit Rp 690,8 miliar per hari dengan jumlah kartu 15,2 juta. Perkembangan dalam sistem pembayaran non tunai tersebut yang dikenal sebagai APMK turut mempengaruhi perkembangan pembayaran elektronis atau dikenal sebagai e-money.

Bank Indonesia sebagai bank sentral pun turut memberikan dukungan dalam perkembangan e-money tersebut yang dirasa mempunyai potensi dalam menggeser peran uang tunai untuk pembayaran-pembayaran yang bersifat retail dikemudian hari.

Contoh produk e-money yang telah disahkan oleh Bank Indonesia adalah Kartu Flazz dari BCA, kartu e-money dari Bank Mandiri, Bank Mega, Kartu Brizzi dari BRI. Tidak hanya itu e-money juga tersedia dalam bentuk t-cash dari Telkomsel, XL tunai dari XL Axiata, dan Dompetku dari Indosat. Berbagai pilihan telah disediakan, saat ini hanya tinggal menunggu waktu untuk terjadinya evolusi dalam sistem pembayaran nasional dapat dirasakan seluruh khalayak luas tidak hanya di pusat-pusat kota.

2.3 Dampak Penggunaan E-money di Indonesia sebagai Alat Pembayaran Baru

transaksi. Nyatanya seperti yang dibahas di awal bahwa banyaknya uang yang beredar di masyarakat dapat memicu meningkatnya inflasi. Maka dengan melihat perkembangan sistem pembayaran di beberapa negara, seperti Jepang, Singapura, Inggris dan Amerika Serikat yang telah lebih dahulu menggunakan sistem pembayaran menggunakan e-money, Bank Indonesia membuat regulasi baru.

Regulasi sistem pembayaran yang baru ini pun di desain untuk memberikan keamanan dan kenyamanan bagi masyarakat, agar bertransaksi dengan lebih leluasa tanpa ada yang merasa dirugikan. Dalam hal ini, e-money sebagai salah satu sistem pembayaran non tunai memiliki juga diharapkan mampu menjadi inovasi pembayaran mikro baru.

Secara umum, kebijakan e-money sebagai salah satu jenis pembayaran non tunai telah memberikan beberapa dampak pada sektor moneter dan perekonomian nasional. Dampak dan implikasinya pun terjadi di beberapa aspek, seperti hukum, teknis, dan mekanisme operasionalnya. Berikut adalah penjabaran dari beberapa dampak yang ditimbulkan oleh e-money beserta implikasinya.

Dampak E-Money Terhadap Penerbit (Issuer)

Penerbit atau issuer merupakan pihak yang membuat dan meyediakan kartu e-money, dimana penerbitnya terdiri dari sektor perbankan dan non perbankan. Para penerbit tersebut juga merupakan pihak yang legal, karena hanya dengan izin Bank Indonesia, suatu lembaga baru dapat menctak kartu e-money.

Dengan diterbitkan beberapa kartu e-money yang berasal dari bebrapa bank maupun perusahaan non perbankan, diharapkan masyrakat dapat sedikit demi sedikit mengalihkan sistem pembayarannya, namun nyatanya literatur keuangan masyrakat Indonesia tidak begitu baik, sehingga perkembangan sistem pembayaran non tunai hanya terjadi pada penggunaan APMK lain, seperti debet maupun kredit. Adapaun data yang mendukung dari perkembangan penggunaan APMK adalah

Tabel Jumlah APMK yang beredar

Sumber : Bank Indonesia

Berdasarkan tabel diatas dapat dilihat bahwa sesungguhnya perkembangan sistem pembayran non tunai telah berkembang selama lima tahun terakhir ini. Hal ini mengindikasi bahwa masyarakat mulai beralih dari uang tunai menjadi uang non tunai, selain itu permintaan konsumen akan sistem transaksi yang memiliki keamanan kecepatan dan efesiensi pembayaranpun tak lepas dari faktor yang harus mendapat perhatian serius bagi Bank Indonesia maupun issuer.

Pengusaha merupakan pihak yang dapat dikatakan memiliki fungsi ganda dari adanya e-money, yaitu sebagai penyedia fasilitas jasa pembayaran menggunakan e-money untuk masyarakat sekaligus pengguna e-money.

Dalam hal penyedia fasilitas, para pengusaha mengaku tetap berusaha menyediakan fasilitas jasa pembayaran e-money walaupun tidak banyak pula pelanggan yang menggunakannya, namun para pengusaha maupun pedagang mengaku bahwa e-money harusnya dapat menjadi pilihan yang baik bagi transaksi masyarakat saat ini, dimana tindak kriminal merajalela di sekeliling kita. Dengan adanya e-money terjadi adanya efektifitas dan efesiensi usaha. Dari sisi pengusaha, peningkatan konsumsi yang diikuti dengan efesiensi biaya transaksi dapat menjadi profit tersendiri dan sekaligus berpotensi untuk mendorong aktivitas usaha dan ekspansi usaha. Semakin efesien biaya transaksi yang ada semakin besar pula peningkatan output. Hal ini pada gilirannya akan mendorong peningkatan produksi di sektor riil yang dapat mendorong pertumbuhan ekonomi.

Secara teknis operasional, dengan menggunakan layanan e-money maka pengusaha dapat meminimalkan kesalahan transaksi sekaligus dapat menghemat waktu yang diperlukan dalam sekali transaksi. Tidak hanya disitu, keamanan uang setelah transaksi juga lebih aman, karena dapat langsung masuk ke rekening perusahaan tersebut.

Sedangkan dari sisi pengguna, para merchant juga dapat mengambil keuntungan dari e-money, karena saat ini telah banyak berkembang para pengusaha-pengusaha startup, yang notabene menggunakan media teknologi serta online dalam menjalankan usahanya. Bila dahulu sebelum adanya e-money, para pengusaha startup harus menyediakan sistem pembayaran offline seperti cash-on-delivery (COD) dan voucher game. Namun sekarang para pengusaha startup mulai optimis bahwa masa depan e-money di Indonesia dapat cerah.

Berdasar laporan statistik Bank Indonesia mengenai kondisi penggunaan e-money memeprlihatkan bahwa total transaksi e-money pada 2013 mencapai Rp 6,7 miliar per hari aau 2 triliun per tahun, walaupun bila dibandingkan dengan keseluruhan total nilai transaksi di Indonesia yang mencapai Rp 260 triliun per tahun, penggunaan e-money masih terbilang kecil. Namun tren menunjukkan bahwa e-money akan tumbuh jauh lebih cepat di tahun mendatang, apalagi dengan pelonggaran regulasi yang dilakukan BI terhadap perusahaan telekomunikasi untuk memungkinkan pelanggannya menguangkan uang mereka tanpa tambahan biaya apapun dan melegalkan 3 peruasahaan telekomunikasi terbesar di Indonesia menerbitka e-money.

Dampak E-money terhadap Pengguna Kartu(Customer)

Dalam hal ini pengguna atau konsumen adalah pihak yang menggunakan e-money dalam proses pembayarannya. Kepraktisan e-money dapat memungkinkan pengguna tidak perlu membawa dana sama sekali. Bila biasanya mejelang hari raya lebaran begitu banyak terdengar peristiwa pencopetan pada pusat-pusat perbelanjaan. Saat ini e-money dapat menjadi jalan keluarnya.

dibawa dalam sekali transaksi, yang dengan adanya e-money dapat langsung disimpan dalam rekening pribadi. Yang pada akirnya sejalan dengan tingat konsumsi yang diharapkan dapat naik dapat meningkatan perputaran uang yang nyaman, aman, terkendali dari dampak inflasi yang menghantui money supply.

KESIMPULAN

Perlu menjadi keyakinan bersama, bahwa ebijakan yang diambil pemerintah tentu telah melalui kajian dari berbagai pihak. Terkait kebijakan pemerintah melalui perantara Bank Indonesia untuk mulai mengurangi sistem pembayaran non tunai merupakan langkah besar bagi perekonomian nasional kedepannya. Walaupun dirasa masih butuh waktu lama untuk benar-benar memeratakan evolusi sistem pembayaran non tunai di Indonesia, namun berdasarkan perkembangan yang ada saat ini, dimana mengindikasi perkembangan yang positif, masa depan e-money di Indonesia masih dapat diharapkan. Sejalan dengan perkembangan e-money diharapkan pertumbuhan nasional dapat mengikuti secara positif, tepatnya melalui peningkatan konsumsi masyarakat yang dapat meningkatkan perputaran uang dan dapat mengarah pada pertumbuhan output yang pada gilirannya pemerataan pertumbuhan ekonomi terjadi secara stabil karena terhindar dari inlasi, efektif karena waktu transaksi yang dapat diminimalisir, serta aman karena dapat mengurani tindak kriminal dalam proses transaksi.