BAB II

PROFIL PERUSAHAAN

A. Sejarah Singkat PT. Bank SUMUT

Bank pembangunan Daerah Sumatera Utara didirikan pada tanggal 04 November 1961 dengan Akte Notaris Rusli Nomor 22 dalam bentuk

Perseroan Terbatas. Berdasarkan Undang-undang 13 Tahun 1962 tentang

ketentuan Pokok Bank Pembangunan Daerah, bentuk usaha diubah

menjadi Badan Usaha Milik Daerah (BUMD) sesuai dengan Peraturan

Daerah Tingkat I Sumatera Utara Nomor 5 Tahun 1965, dengan modal

dasar sebesar Rp 100 Milyar dan saham dimiliki oleh Pemerintah Daerah

Tingkat II se-Sumatera Utara. Dalam perkembangan selanjutnya, sesuai

dengan kebutuhan, terjadi beberapa kali perubahan Peraturan Daerah

untuk meningkatkan Modal Disetor.

Tanggal 28 Februari 1962, diterbitkan Surat Izin Menteri Keuangan

Republik Indonesia Nomor BUM-I-25/II Tentang Izin Usaha PT. BPDSU.

Terhitung mulai tanggal 15 Maret 1962 PT. BPDSU mulai menjalankan

kegiatan usahanya dengan menyewa satu lantai dari rumah toko gedung

tua milik Sutan Naga di Jalan Palang Merah No. 62 dengan merk tulisan

besar “SUTAN NAGA”, dimana lantai II masih dipergunakan pemilik

sebagai kantornya.

Pada tahun 1975, kantor BPDSU dipindahkan ke gedung baru

ketentuan-ketentuan pokok pembangunan daerah, berdasarkan keputusan DPRD-GR

Tingkat I SU NO. 21/K/1965 ditetapkan Perda No.5 Tahun 1965, dimana

status PT. BPDSU dirubah dan dilebur menjadi Perusahaan Daerah Bank

Pembangunan Daerah Sumatera Utara dengan modal dasar uang lama dan

saham dimiliki oleh Pemerintah Daerah Tingkat I Sumatera Utara dan

Pemerintah Daerah Tingkat II se-Sumatera Utara.

Pada tanggal 16 April 1999 bentuk Badan Hukum diubah kembali

menjadi Perseroan Terbatas sesuai dengan Akte Pendirian Perseroan

Terbatas No. 38 Tahun 1999 Notaris Alina Hanum Nasution, S.H , yang

telah mendapat pengesahan dari Menteri Kehakiman Republik Indonesia

Nomor 54 tanggal 6 Juli 1999, dengan Modal Dasar sebesar Rp.

400.000.000.000,- Dasar perubahan Bentuk Hukum dan Modal dasar

sebelumnya telah dituangkan dalam Peraturan Daerah Tingkat I Sumatera

Utara Nomor 2 Tahun 1999. Sesuai dengan kebutuhan dan perkembangan

selanjutnya dengan Akte Nomor 31 tanggal 15 Desember 1999 Modal

Dasar ditingkatkan menjadi Rp 500.000.000.000,-.

PT. Bank SUMUT merupakan bank non devisa yang kantor

pusatny di jalan Imam Bonjol No. 18 Medan. Dalam tahun 2006, bank

telah menambah 1 kantor cabang pembantu, 4 kantor kas, 9 unit ATM dan

12 kantor kas yang mengalami peningkatan status menjadi kantor cabang

sedangkan kas mobil dan payment point tidak berubah sehingga per 31

Desember 2006, Bank telah memiliki 20 kantor cabang konvensional, 21

Dalam tahun 2004, Bank membuka unit Usaha Syariah yang telah

mendapatkan izin dari Bank Indonesia Cabang Medan dengan suratnya No.

6/a42/DPIP/Prz/Mdn tanggal 18 Oktober 2004. Dalam tahun 2006, jumlah

karyawan Bank pada tanggal 31 Desember 2006 adalah 2995

masing-masing berjumlah 1.218 dam 1.004 orang.

Bank juga menambah 1 cabang pembantu syariah sehingga per 31

Desember 2006, Bank telah memiliki 3 cabang syariah dan 1 kantor

Cabang Pembantu yang didirikan di jalan Sisingamangaraja No. 3 A.

1. Makna Logo, Visi, dan Misi

a. Logo Bank SUMUT

Sumber : PT. Bank SUMUT (2014)

Kata kunci logo adalah “Sinergi” yaitu kerja sama yang erat

sebagai langkah lanjut dalam rangka meningkatakan taraf hidup yang

lebih baik, berbekal kemauan kerja keras yang didasari dengan

professionalisme dan siap memberikan pelayanan terbaik.

Logo menggambarkan dua elemen dalam bentuk huruf “U”

yang saling berkait, bersinergi membentuk huruf “S” yang merupakan

sangat erat antara Bank Sumut dengan masyarakat Sumatera Utara

sebagaimana visi Bank Sumut dan pembangunan daerah di segala

bidang serta sebagai salah satu sumber pendapatan daerah dalam

angka meningkatkan taraf hidup masyarakat.

Warna orange sebagai symbol suatu hasrat untuk maju yang

dilakukan dengan enerjik yang dipadu dengan warna biru yang sportif

dan professional sebagai misi Bank Sumut “Mengelola dana

pemerintah dan masyarakat secara professional yang didasarkan pada

prinsip-prinsip compliance.

Warna putih sebagai ungkapan ketulusan hati untuk melayani

sebagaimana statement Bank Sumut “Memberikan Pelayanan

Terbaik”. Jenis kecil “Platino Bold” sederhana dan mudah dibaca.

Penulisan Bank dengan huruf kecil dan SUMUT dengan huruf capital

guna lebih mengedepankan Sumetera Utara, sebagai gambaran

keinginan dan dukungan untuk membangun dan membesarkan

Sumatera Utara.

b. Visi Bank SUMUT

Menjadi bank andalan bagi membantu dan mendorong

pertumbuhan perekonomian dan pembangunan daerah di segala

bidang serta sebagai salah satu sumber pendapatan daerah dalam

c. Misi Bank SUMUT

Mengelola dana Pemerintah dan Masyarakat secara

profesional yang didasarkan pada prinsip-prinsip compliance

(pemenuhan atau ketentuan dari Undang-undang atau peraturan yang

dikeluarkan oleh Bank Indonesia).

B. Jenis Usaha Kegiatan

Pada umumnya Bank diartikan sebagai lembaga keuangan yang kegiatan usahanya adalah menghimpun dana dari masyarakat dan

menyalurkan dana tersebut ke masyarakat serta memberikan jasa-jasa bank

lainnya.

Bank SUMUT merupakan Bank yang kegiatannya menghimpun

dana dari masyarakat dan menyalurkannya kembali dana tersebut ke

masyarakat serta memberikan jasa bank lainnya. Bank SUMUT dalam

menjalankan usahanya sebagai lembaga keuangan, kegiatan bank

sehari-hari tidak akan terlepas dalam bidang keuangan.

Kegaiatan pihak perbankan secara sederhana dapat kita katakan

sebagai tempat melayani segala kebutuhan para nasabahnya. Para nasabah

datang silih berganti baik sebagai pembeli jasa maupun penjual jasa yang

ditawarkan.

Adapun kegiatan daripada KCP (Kantor Cabang Pembantu) Aksara

anatara lain menghimpun dana dari masyarakat dalam bentuk simpanan

giro, simpanan tabungan dan simpanan deposito. Bank Sumut KCP

dalam bentuk kredit seperti kredit umum, kredit pensiunan, kredit

angsuran lainnya, kreit peduli usaha mikro dan berbagai kredit lainnya.

Bank Sumut KCP (Kantor Cabang Pembantu) Aksara medan juga

menyalurkan jasa-jasa lainnya seperti kliring, inkaso, dan transfer kiriman

uang, bank garansi, pembayaran tagihan telepon, safe deposit box, dan

lain-lain.

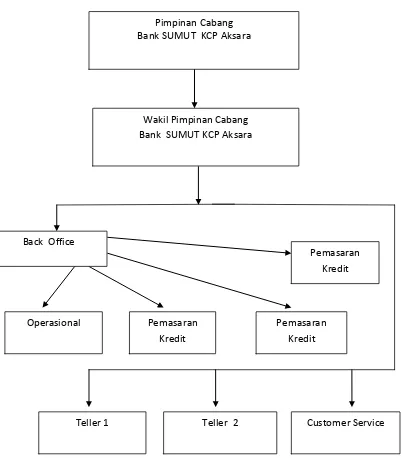

C. Struktur Organisasi Perusahaan

Pengorganisasian adalah merupakan fungsi kedua dalam

Manajemen dan pengorganisasian didefinisikan sebagai proses kegiatan

penyusunan struktur organisasi sesuai dengan tujuan-tujuan,

sumber-sumber, dan lingkungannya. Dengan demikian hasil pengorganisasian

adalah struktur organisasi

Demi mencapai tujuan umum suatu instansi/perusahaan diperlukan

suatu wadah untuk mengatur seluruh aktifitas maupun kegiatan perusahaan

tersebut. Pengaturan ini dihubungkan dengan pencapaian perusahaan yang

telah ditetapkan sebelumnya. Wadah tersebut disusun dalam suatu struktur

organisasi dalam perusahaan.

Struktur organisasi mempunyai peranan yang sangat penting dalam

upaya pencapaian tujuan perusahaan. Oleh karena itu, struktur organisasi

harus didesain sesuai dengan tingkat kebutuhan dan keadaan perusahaan

agar seluruh sumber daya yang dimiliki oleh perusahaan dapat

Struktur organisasi yang diterapkan pada PT. BANK SUMUT KCP

Aksara adalah struktur organisasi garis, dimana pada struktur ini terdapat

kesatuan perintah karena pada prinsipnya. Tidak seorangpun dapat

melayani dua atasan sekaligus. Keuntungan dari bentuk ini adalah bila

mengambil keputusan dapat berjalan dengan lancar karena orang yang

diajak berkonsultasi sedikit jumlahnya. Solidaritas diantara karyawannya

STRUKTUR ORGANISASI

KANTOR CABANG PEMBANTU AKSARA

Sumber : PT. Bank Sumut Kantor Cabang Pembantu Aksara (2014)

Gambar 2.1 Struktur organisasi Kantor Cabang Pembantu Aksara

Pimpinan Cabang Bank SUMUT KCP Aksara

Wakil Pimpinan Cabang Bank SUMUT KCP Aksara

Back Office

Operasional Pemasaran

Kredit

Pemasaran Kredit

Pemasaran Kredit

D. Uraian Pekerjaan / Job Description

Tugas Pimpinan KCP (Kantor Cabang Pembantu) Aksara

a) Memimpin, mengkoordinasi, dan mengawasi serta melakukan

penilaian terhadap kinerja karyawan.

b) Membina dan mengarahkan kegiatan pelayanan kepada nasabah

penggunaan teknologi informasi, administrasi kredit dan pengelolaan

likuiditas dan serta memantau dan menegndalikan kegiatan-kegiatan

tersebut.

c) Membina dan mengarahkan kegiatan menghimpun dana,menyalurkan

kredit pemasaran jasa-jasa Bank sesuai dengan ketentuan yang berlaku

berdasarkan kebijakan direksin pada perencanaan kerja bank serta

memantau dan melaksanakan kegiatan-kegiatan tersebut.

d) Membina dan mengarahkan penyusunan rencana kerja tahunan jangka

menengah dan jangka panjang untuk diajukan kepada direksi dan

selanjutnya menyusun action plan, melakukan koordinasi atas

pelaksanaan rencana kerja yang telah disetujui.

e) Melakukan evaluasi atas performance dan memberikan pengarahan

dalam program-program untuk melakukan performance sesuai target

yang ditetapkan direksi.

f) Menjalin dan meningkatkan hubungan dengan masyarakat terutama

pemilik dana dan pengusaha-pengusaha swasta dan pemerintah,

yayasan, dan lain-lain.

g) Memimpin kegiatan kelompok pemutus kredit sesuai dengan

h) Membimbing, mengarahkan, dan memonitor upaya penyelesaian kredit

non liner.

Tugas Wakil Pimpinan KCP (Kantor Cabang Pembantu) Aksara

a) Memberikan saran dan pertimbangan kepada pemimpin KCP.

b) Membantu memimpin KCP dalam membina dan mengawasi seluruh

pekerjaan staf dan karyawan dilingkungan kantor.

c) Membantu pemimpin cabang dalam mengevaluasi dan meningkatkan

performance KCP.

d) Melakukan upaya peningkatan pelayanan kepada nasabah.

e) Mengkoordinir dan memeriksa pembuatan laporan-laporan, analisis

serta memberikan saran antisipasi untuk tindaklanjutnya.

f) Melakukan pembinaan, pengawasan, dan pengaturan seluruh kegiatan

operasional KCP termasuk kantor kas bank dan kas mobil.

g) Mengatur kebutuhan likuiditas kantor cabang setiap harinya.

h) Membantu pemimpin cabang dalam menjalani dan meningkatkan

hubungan dengan mengawasi masyarakat terutama pemilik dana.

Tugas Seksi Pemasaran

a) Melakukan transaksi/retaksasi serta pemeriksaan atas laporan

transaksi/retaksasi barang agunan yang dilakukan oleh petugas

transaksi.

b) Memeriksa kembali keabsenan dan kelengkapan dokumen-dokumen

c) Memeriksa analisa permohonan kredit yang dilakukan oleh anlisa

kredit.

d) Mengajukan memorandum kepada pemimpin cabang/wakil pemimpin

untuk mengajukan daftar komite pemutus kredit.

e) Meneliti laporan hasil pemantauan usaha debitur dan mengantisipasi

tindak lanjutnya.

f) Melakukan pemeliharaan atas performance portofolio yang direalisir

(sandi 1 dan sandi 2).

g) Mengatur penataan dan pengarsipan surat-surat masuk dan keluar,

serta berkas/nota yang berhubungan dengan seksi pemasaran.

h) Mempersiapkan nilai pengajuan permohonan izin memberikan kredit

ke kantor pusat apabila jumlah plafond kredit melebihi wewenang

pemimpin cabang setelah mendapat persetujuan komite pemutus kredit.

i) Membuat surat panggilan/teguran peringatan kepada debitur yang

menunggak pelunasan atau pembayaran angsuran pokok dan bunga

kredit dan melakukan penagihan langsung.

j) Mempergunakan seluruh menu OLIB’S yang terdapat pada fungsi

pemasaran kredit.

Tugas Customer Service (CS)

a) Melayani nasabah dalam membuat tabungan.

b) Mengarahkan nasabah dalam mengisi formulir pembukaan rekening.

c) Merekap formulir pembukaan rekening.

e) Menjaga hubungan dengan nasabah.

Tugas Teller

Tugas sebagai teller adalah melayani mitra/nasabah dalam hal

setoran simpanan, penarikan simpanan, pembayaran angsuran dan

pemidahbukuan.

Tugas Operasional

a) Melakukan tutup buku hari transaksi dan mencetak rekap lampiran

serta mencocokannya dengan neraca.

b) Mencetak rekening giro kredit dan seluruh data yang dibutuhkan untuk

keperluan laporan, pengarsipan dan lainnya serta mendistribusikannya

keseluruh unit yang memerlukan.

c) Mengkordinir pembukuan perhitungan ongkos yang masih harus

dibayar pada akhir tahun buku.

d) Menyusun laporan-laporan harian, minggua n, bulanan, dan tahunan

untuk kepentingan intern dan eksteren.

e) Mengatur pengadaan dan penyediaan ATK, BBC, materai, dan

alat-alat listrik yang diperlukan untuk operasional bank serta menata

usahanya dengan baik.

f) Mengatur pemakaian kendaraan dinas untuk keperluan antar cabang.

g) Mengawasi kegiatan keluar dan masuk izin, untuk mempersiapkan

pengajian, upah, cuti, pinjaman, angsuran, dan lain-lain keperluan

h) Mengatur penjilidan nota-nota dan dokumen serta menata usahakan

penyimpanan.

i) Menata dan mengarsipkan file-file yang berhubungan dengan biodata

karyawan dilingkungan kantor cabang.

E. Kinerja Usaha Terkini

Kinerja usaha adalah sebuah proses untuk menetapkan apa yang

harus dicapai, dan pendekatannya untuk mengelola dan pengembangan

manusia melalui suatu cara yang dapat meningkatkan kemungkinan bahwa

sasaran akan dapat dicapai dalam suatu jangka waktu tertentu baik pendek

maupun panjang.

Sebagai pelayanan publik Bank SUMUT harus dapat memberikan

pelayanan terbaik kepada nasabahnya, kepuasan nasabah (customer

satisfaction) harus dapat terjaga dalam arti kata bank harus mampu

memberikan pelayanan melebihi harapan pelanggan. Bank juga harus

dapat memberikan fasilitas kenyamanan bagi nasabahnya berupa sarana

dan prasarana,ketepatan waktu transaksi, on-line system, non stop service

transaksi penarikan tunai dan pembayaran, Cash Deposite Machine pada

ATM.

Sesuai fungsinya Bank dalam melaksanakan intermediasi yakni

menghimpun dana masyarakat dan menyalurkannya kembali kepada

masyarakat dalam bentuk kredit/pembiayaan, Bank SUMUT senantiasa

harus dapat membantu dan mendorong pertumbuhan perekonomian dan

pendapatan daerah dalam rangka meningkatkan taraf hidup rakyat. Bank

juga sebagai agent of development disegala sektor usaha dan bisnis dengan

menerapkan prinsip kehati-hatian (prudential banking).

Bank SUMUT sebagai objek pelayanan publik berbadan hukum

Perseroan Terbatas dengan aktivitas kegiatan usaha disektor perbankan

konvensional dan syariah memiliki arah kebijakan strategis menjadi “Bank

terkemuka di daerah melalui produk dan layanan kompetitif dengan

jaringan luas yang dikelola secara professional dalam rangka mendorong

pertumbuhan ekonomi regional”, untuk mewujudkan program BPD (Bank

Pembangunan Daerah) Regional Champion Tahun 2014.

Pondasi untuk mewujudkan program tersebut dilandasi dengan

Penerapan Good Corporate Governance (GCG) sehingga untuk mencapai

tujuan tersebut Bank SUMUT tidak melanggar aturan-aturan ketentuan

dan perundang-undangan yang berlaku maupun etika bisnis dalam industri

perbankan. Disamping menerapkan aturan-aturan regulator Bank

Indonesia, dalam pelaksanaannya Bank SUMUT tetap menerapkan

kepatuhan terhadap aturan lainnya seperti ketentuan dari Otoritas Jasa

Keuangan (OJK) dan Bursa Efek Indonesia. Guna memperkuat

permodalan dalam rangka penguatan kelembagaan menuju regional

champion perlu adanya terobosan-terobosan untuk menjadi Bank Devisa

dan menjadi perseroan terbatas terbuka (Tbk) dengan melakukan Initial

Public Offering (IPO) atau penawaran saham perdana Bank yang Go

Tujuan dari pada penerapan GCG ini pada awalnya merupakan

langkah dalam mewujudkan program restrukturisasi perbankan sesuai

dengan Arsitektur Perbankan Indonesia (API) pada Pilar IV yakni

menciptakan industri perbankan yang kuat, dan sejalan dengan Penerapan

BASEL II pada Pilar III tentang market decipline yang berkaitan dengan

disclosure dan transparency.

Pencapaian tata kelola perusahaan yang baik dilakukan dengan

membentuk struktur organisasi yang menggambarkan garis pertanggung

jawaban yang jelas, dengan unsur utama pelaksana tata kelola perusahaan

yakni Dewan Komisaris dan Direksi. Struktur organisasi ini nantinya akan

lebih menekankan pada aspek pengawasan, kepatuhan, pelayanan,

pemasaran, efektivitas/efisiensi melalui penerapan GCG (Good Corporate

Governance), Manajemen Risiko, Risk Culture, dan Corporate Culture

dengan berorientasi kepada pelaksanaan core business utama Bank

SUMUT sebagai lembaga profesional penghimpun dan penyalur dana.

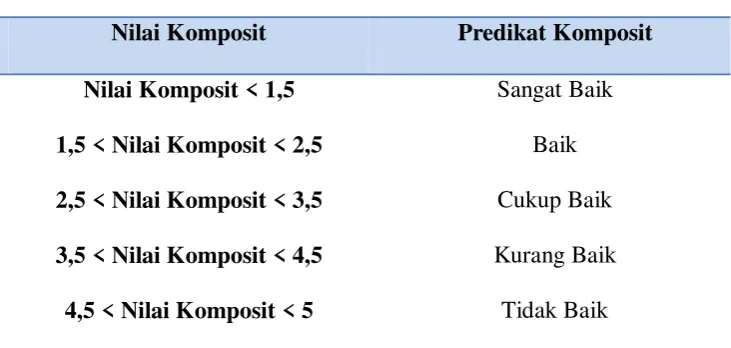

Hasil dari penilaian Self Assessment Good Corporate Governance

(GCG) dapat kita lihat di Tabel 2.1 dan Tabel 2.2 berikut ini :

Tabel 2.1

Skor Self Assessment GCG

Tahun 2009 2010 2011 2012

Skor Self Assessment GCG 1,425 1,425 1,425 1,525

Tabel 2.2 Nilai Komposit

Nilai Komposit Predikat Komposit Nilai Komposit < 1,5 Sangat Baik

1,5 < Nilai Komposit < 2,5 Baik

2,5 < Nilai Komposit < 3,5 Cukup Baik

3,5 < Nilai Komposit < 4,5 Kurang Baik

4,5 < Nilai Komposit < 5 Tidak Baik

Sumber : PT. Bank SUMUT 2013

Dari hasil penilaian Self Assessment Good Corporate Governance

(GCG) kinerja PT. Bank SUMUT meningkat. Pada tahun 2009-2011 nilai

komposit dari PT. Bank SUMUT 1,425 dan pada tahun 2012 meningkat

menjadi 1,525. Dari penilaian tersebut dapat disimpulkan bahwa kinerja