BAB II

TINJAUAN PUSTAKA

2.1 Tinjauan Teoritis 2.1.1 Upah Lembur 2.1.1.1 Pengertian Upah

diatur oleh pengusaha dan buruh atau karyawan serta pemerintah. Upah

merupakan masalah yang menarik dan penting bagi suatu perusahaan, karena

upah mempunyai pengaruh yang sangat besar terhadap pekerja.

Apabila upah yang diberikan oleh suatu perusahaan dirasa sudah

sesuai dengan jasa atau pengorbanan yang diberikan maka karyawan akan

tetap bekerja dan lebih giat dalam bekerja. Namun, tingkat upah hanya

merupakan dorongan utama hingga pada tarif dimana upah itu mampu

mencukupi kebutuhan hidup para karyawan sepantasnya. Diharapkan dengan

tingkat upah yang diperoleh dapat meningkatkan produktivitas seorang tenaga

kerja.

Menurut Edwin B. Flippo (1992:58) upah adalah harga untuk jasa yang telah

diterima atau diberikan oleh orang lain bagi kepentingan seseorang atau badan

hukum.

pekerjaan atau jasa yang telah atau akan dilakukan, dinyatakan atau dinilai dalam

bentuk uang yang ditetapkan menurut suatu persetujuan atau peraturan perundang

undangan dan dibayarkan atas dasar suatu perjanjian kerja antara pengusaha dengan

pekerja, termasuk tunjangan, baik untuk pekerja sendiri maupun keluarganya

Upah dinyatakan dalam bentuk uang. Nilai dan bentuk ditetapkan atas

persetujuan lebih dulu atau ditetapkan oleh Peraturan Perundangan. Jumlah, tempat

dan syarat pembayaran sesuai dengan perjanjiannya. Tunjangan yang dimasukkan

dalam upah tidak hanya yang diperuntukkan bagi pekerja tetapi juga bagi keluarganya

seperti tunjangan isteri, anak dan lain lain.

Pada waktu sekarang di bidang usaha perindustrian, pengupahan tersebut

telah dikaitkan dengan produktivitas kerja. Artinya dengan kemampuan pekerja itu

menghasilkan produk - produk, maka semakin banyak pekerja itu berproduksi atau

berprestasi, sehingga semakin besar pula upah yang bakal diterimanya.

Dari pengertian di atas mengenai upah ini dapat diartikan bahwa upah

merupakan penghargaan dari tenaga karyawan atau karyawan yang dimanifestasikan

sebagai hasil produksi yang berwujud uang, atau suatu jasa yang dianggap sama

dengan itu, tanpa suatu jaminan yang pasti dalam tiap-tiap minggu atau bulan.

2.1.1.2 Jenis - Jenis Upah

Jenis - jenis upah menurut Kartasapoetra (1992) dikemukakan sebagai

berikut :

a. Upah Nominal

atau pelayanannya sesuai dengan ketentuan - ketentuan yang terdapat dalam perjanjian kerja di bidang industri atau perusahaan ataupun dalam suatu organisasi kerja, dimana ke dalam upah tersebut tidak ada tambahan atau keuntungan yang lain. Upah nominal ini sering pula disebut upah uang (money wages).

b. Upah Nyata

Yang dimaksud dengan upah nyata ini adalah upah uang yang nyata yang benar benar harus diterima oleh seseorang yang berhak. Upah nyata ini ditentukan oleh daya beli upah tersebut, tergantung dari besar atau kecilnya jumlah uang yang diterima serta besar atau kecilnya biaya hidup yang diperlukan.

c. Upah Hidup

Hidup yang lebih luas, yang tidak hanya kebutuhan pokoknya saja yang dapat dipenuhi melainkan juga sebagian dari kebutuhan sosial keluarganya, misalnya pendidikan, bahan pangan yang memiliki nilai - nilai gizi yang lebih baik, iuran asuransi jiwa dan sebagainya.

d. Upah Wajar

Upah wajar dimaksudkan sebagai upah yang secara relatif ditandai cukup wajar oleh pengusaha dan para buruhnya sebagai uang imbalan atas jasa jasa yang diberikan buruh kepada pengusaha atau perusahaan, sesuai dengan Perjanjian Kerja di antara mereka.

Selain gaji dan upah, karyawan juga menerima jenis kompensasi lainnya,

misalnya tunjangan – tunjangan. Beberapa jenis tunjangan yang penting adalah :

1. Libur. Setiap tahun, untuk hari – hari libur tertentu bagi kebanyakan perusahaan membayar karyawan yang berlibur dimana mereka mendapat

upah sebagaimana pada hari kerja biasa.

2. Asuransi. Banyak perusahaan membayar semua atau sebagian premi asuransi karyawan untuk kesehatan, perawatan gigi, atau asuransi jiwa.

3. Pensiun. Ini merupakan tunjangan yang disediakan hampir semua perusahaan, akan tetapi karyawan biasanya baru akan menikmatinya

dalam waktu lama setelah hal itu dihasilkan. Program ini sangat berbeda

4. Premi Lembur (Overtime Premium Pay). Merupakan tambahan tarif per jam apabila karyawan bekerja melampaui jam kerja normal.

5. Cuti. Hampir semua perusahaan memberikan cuti kepada karyawannya, dan selama cuti mereka tetap mendapat gaji. Lamanya cuti dikaitkan

dengan masa dinas. Misalnya cuti dua minggu per tahun untuk karyawan

yang masa dinasnya sampai lima tahun. Jika di atas lima tahun cuti yang

diberikan selama tiga minggu,

6. Bonus. Biasanya bonus dihitung pada akhir tahun. Besarnya bonus tergantung kesepakatan antara pimpinan dan karyawan dan bisa

didasarkan pada seberapa jauh laba perusahaan, divisi, atau pabrik

melampaui target yang telah ditentukan.

Dari beberapa jenis upah di atas, telah ditetapkan bahwa Upah Lembur,

Bonus dan Cuti akan dibahas lebih jauh mengenai hubungannya dengan produktivitas

kerja suatu perusahaan.

2.1.1.3 Pengertian Upah Lembur

Lembur atau sering disebut dengan overtime merupakan istilah yang dipakai

untuk bekerja melebihi waktu kerja yang telah ditentukan oleh Undang-undang atau

peraturan Pemerintah di negara bersangkutan.

Kerja lembur merupakan pekerjaan yang dilakukan di luar hari kerja resmi

dan jam kerja resmi, kecuali yang mendapat premi seperti tercantum dalam Pasal 20

baik sehingga tidak merugikan perusahaan, hal ini dikarenakan Biaya Lembur pasti

lebih tinggi dari biaya waktu kerja biasanya.

dilaksanakan pada

menghitung lembur menjadi sangat penting untuk membantu manajemen dalam

merencanakan jadwal dan kapasitas produksi yang sesuai dengan anggaran

operasional produksi dan untuk menghindari hal-hal yang dapat merugikan

perusahaan dan karyawan.

Penyebab terjadinya lembur (overtime) bisa dikarenakan oleh :

1. Adanya pesanan (order) yang melebihi kapasitas produksi pada waktu kerja

normal, sehingga diperlukan jam tambahan.

2. Kurangnya tenaga kerja yang menyebabkan tenaga kerja lainnya harus

mengerjakan pekerjaan yang lebih untuk menutupi kekurangan tersebut.

3. Adanya kerusakan mesin atau peralatan produksi maupun permasalahan

lainnya yang mengganggu kelancaran produksi.

4. Kekurangan material pada saat waktu produksi sehingga diperlukan waktu

kerja lebih untuk menutupi kekurangan jumlah produksi saat material tiba.

5. Rendahnya produktivitas kerja.

Di Republik Indonesia, jam kerja seorang karyawan diatur dalam UU No. 13

Tahun 2003 tentang ketenagakerjaan khususnya pada pasal 77 ayat 1 dengan bunyi

1. Tujuh jam 1 hari dan 40 jam dalam 1 minggu untuk 6 hari kerja dalam 1

minggu; atau

2. Delapan jam 1 hari dan 40 jam dalam 1 minggu untuk 5 hari kerja dalam 1

minggu.

Perhitungan lembur (overtime) juga diatur dalam Keputusan Menteri Tenaga

Kerja dan Transmigrasi dengan No. KEP.102/MEN/VI/2004 dalam pasal 8 yang

mengatur perhitungan upah lembur mengatakan :

1. Perhitungan upah lembur didasarkan pada upah bulanan.

2. Cara menghitung upah sejam adalah 1/173 kali upah sebulan.

Cara perhitungan upah kerja lembur sebagai berikut :

a) Apabila kerja lembur dilakukan pada hari kerja :

1. Untuk jam kerja lembur pertama harus dibayarkan upah sebesar 1,5

kali upah sejam.

2. Untuk setiap jam kerja lembur berikutnya harus dibayarkan upah

sebesar 2 kali upah sejam.

b) Apabila kerja lembur dilakukan pada hari istirahat mingguan dan atau

hari libur resmi untuk waktu kerja 6 hari kerja 40 jam seminggu maka :

1. Perhitungan upah kerja lembur untuk 7 jam pertama dibayar 2 kali

upah sejam, dan jam kedelapan dibayar 3 kali upah sejam dan jam

lembur kesembilan dan kesepuluh dibayar 4 kali upah sejam.

2. Apabila hari libur resmi jatuh pada hari kerja terpendek,

jam keenam 3 kali upah sejam dan jam lembur ketujuh dan

kedelapan 4 kali upah sejam.

c) Apabila kerja lembur dilakukan pada hari istirahat mingguan dan atau

hari libur resmi untuk waktu kerja 5 hari kerja dan 40 jam seminggu,

maka:

1. Perhitungan upah kerja lembur untuk 8 jam pertama dibayar 2 kali

upah sejam, jam kesembilan dibayar 3 kali upah sejam dan jam

lembur kesepuluh dibayar 4 kali upah sejam.

2. Apabila hari libur resmi jatuh pada hari kerja terpendek,

perhitungan upah lembur 6 jam pertama dibayar 2 kali upah sejam,

jam ketujuh 3 kali upah sejam dan jam lembur kedelapan 4 kali

upah sejam.

d) Apabila kerja lembur dilakukan pada hari libur resmi, yaitu: 1 Januari, 17

Agustus, Idul Fitri, Idul Adha dan Natal :

1. Perhitungan upah kerja lembur untuk 7 jam pertama dibayar 3 kali

upah sejam.

2. Untuk setiap jam kerja berikutnya, harus dibayar upah sebesar 4

kali upah sejam.

2.1.2 Bonus

2.1.2.1Pengertian Insentif

mema

menerima insentif yang berbeda karena bergantung pada prestasi. Insentif

adalah suatu bentuk dorongan finansial kepada karyawan sebagai balas jasa

perusahaan kepada karyawan atas prestasi karyawan tersebut. Insentif

merupakan sejumla

perusahaan kepada karyawan.

Menurut Pangabean (2002 : 93) insentif adalah

mengaitkan gaji denga

bentuk uang yang diberikan kepada mereka yang dapat bekerja melampaui

standar yang telah ditentukan.

2.1.2.2 Tujuan Pemberian Insentif

Fungsi utama dari insentif adalah untuk memberikan tanggungjawab

dan dorongan kepada karyawan. Insentif menjamin bahwa karyawan akan

mengarahkan usahanya untuk mencapai tujuan organisasi. Menurut

Panggabean (2002 : 93) tujuan utama pemberian insentif adalah untuk

meningkatkan produktivitas kerja individu maupun kelompok.

2.1.2.3Jenis – Jenis Insentif

Bonus merupakan bagian dari insentif. Dalam pelaksanaanya,

insentif dapat digolongkan menjadi tiga jenis yang dapat dipakai oleh

berbagai macam organisasi menurut Gany Dessler (1995:411) yaitu terdiri

dari:

Setiap orang cenderung pada insentif finansial, karena uang

merupakan alat utama yang dapat membantu manusia dalam memenuhi

kebutuhan pokok mereka.

Bentuk dari pemberian insentif ini adalah:

a. Bonus. Dalam pemberian bonus sebagai bonus ini setiap orang akan memperolehnya berdasarkan hasil yang dicapai perusahaan tanpa memperhitungkan upah aktual seseorang.

b. Komisi. Adalah sejenis bonus yang dibayarkan pihak yang menghasilkan penjualan yang melebihi standar. Kondisi ini biasanya diberikan kepada pegawai bagian penjualan/marketing/salesman.

c. Profit Sharing. Merupakan salah satu jenis insentif yang tertua. Dalam hal pembayarannya terdiri dari bermacam-macam bentuk, tetapi biasanya mencakup berupa sebagian dari laba yang disertakan ke dalam suatu dana dan dimasukkan ke dalam daftar pendapatan setiap peserta.

d. Pembayaran yang ditangguhkan. Merupakan program balas jasa yang mencakup pembayaran di kemudian hari.

2. Non Finacial Incentive

Suatu ganjaran bagi pegawai yang bukan berbentuk keuangan, dalam

hal ini merupakan kebutuhan pegawai yang bukan berwujud uang, misalnya:

a. Terjaminnya tempat kerja

b. Terjaminnya komunikasi yang baik antara atasan dan bawahan

c. Adanya penghargaan berapa ujian atau pengakuan atas hasil kerja yang

baik

3. Social Incentive

Insentif sosial ini tidak jauh berbeda dengan non financial incentive,

tetapi insentif sosial lebih cenderung pada keadaan dan sikap dari para

Setelah melihat uraian di atas mengenai jenis-jenis insentif, maka

dapat ditarik kesimpulan bahwa ketiga jenis insentif sama pentingnya, yaitu

pada dasarnya untuk mencapai kepuasan kerja bagi para pegawainya, karena

dengan kepuasan kerja, mereka akan melaksanakan pekerjaannya dengan

sungguh-sungguh.

Sedangkan menurut Sarwoto (1991:145) bonus dibedakan menjadi

dua golongan, kedua jenis insentif tersebut adalah:

1. Insentif Material Bonus Material antara lain:

• Uang dan Barang Bonus yang berbentuk uang dan barang dapat diberikan dalam berbagai macam, antara lain: (1) Bonus (a) Uang yang dibayarkan sebagai balas jasa atas hasil pekerjaan yang telah dilaksanakan. (b) Dalam perasahaan yang menggunakan system bonus lazimnya beberapa persen dari laba yang melebihi jumlah tertentu dimasukkan ke dalam sebuah dana dan kemudian jumlah tersebut dibagi-bagi antara pihak yang akan diberikan bonus. (2) Komisi Merupakan sejenis bonus yang dibayarkan kepada pihak bagian penjualan yang menghasilkan penjualan yang baik. (3) Profit Sharing Salah Satu jenis bonus yang tertua. Dalam hal pembayarannya dapat diikuti bersama-sama pola, tetapi biasanya mencakup pembayaran berupa sebagai dan hasil laba yaiig disetorkan ke dalam setiap peserta. • Jaminan sosial. Bonus yang diberikan dalam bentuk jaminan sosial

lazimnya diberikan secara kolektif, tidak ada unsur kompetitif dan setiap pegawai dapat memperolehnya secara rata-rata dan otomatis. Bentuk jaminan sosial:

(1) Pemberian rumah dinas

(2) Pengobatan secara Cuma-Cuma

(3) Kemungkinan untuk pembayaran secara angsuran oleh pekerja atas barang-barang yang dibelinya dari Koperasi organisasi

(4) Cuti sakit (5) Biaya pindah 2. Insentif NonMaterial

Insentif non material dapat diberikan dalam berbagai bentuk: (a) Pemberian gelar (ntle) secara resmi,

(b) Pemberian tanda jasa,

(d) Pemberian kenaikan pangkal atau jabatan.

Kedua bentuk bonus tersebut sama pentingnya dan lazimnya kedua

bonus tersebut digunakan untuk saling melengkapi, tergantung kondisi dan

kebutuhan pihak yang perlu dimotivasi, maka pelaksanaannya dapat dilakukan

pada salah satu bentuk yang sesuai.

2.1.2.4 Pengertian Bonus

Jenis kompensasi lain yang ditetapkan perusahaan adalah berupa pemberian

bonus. Pemberian bonus kepada karyawan ini dimaksudkan untuk meningkatkan

produktivitas kerja dan semangat kerja karyawan. Menurut Sarwoto (1991:156)

pengertian bonus adalah :

a) Uang dibayar sebagai balas atas hasil pekerjaan yang telah dilaksanakan apabila

melebihi target.

b) Diberikan secara sekali terima tanpa sesuatu ikatan di masa yang akan datang.

c) Beberapa persen dari laba yang kemudian dibagikan kepada yang berhak menerima

bonus.

Ketentuan bonus yang berhubungan dengan produktivitas kerja diatur

sebagai berikut :

b. Dalam menghitung premi untuk suatu jangka waktu, maka yang diambil

sebagai standar hanya prestasi pada hari – hari kerja dan tidak pada hari –

c. Prestasi yang diberikan seorang karyawan pada hari – hari hujan yang

dibawah prestasi standar, harus dianggap sesuai dengan jumlah prestasi

standar, apabila ia melaksanakan kewajibannya sesuai dengan ketentuan

dalam peraturan kerja diwaktu hujan.

d. Dalam hal pihak Direksi dan atau pihak karyawan menyatakan keinginan

perubahan dari sistem dan atau pembayaran premi maka harus diadakan

lebih dahulu perundingan antara kedua pihak dan selambat – lambatnya

dalam tempo 2 minggu harus sudah selesai. Jika tidak tercapai suatu

persetujuan maka masalahnya dapat dimajukan pada instansi Penyelesaian

Perselisihan Ketenagakerjaan setempat.

Didalam pemberian bonus kepada karyawan. Perusahaan memberikan bonus

setiap tahun dengan waktu yang tidak ditentukan, bisa di awal tahun, pertengahan,

atau akhir tahun. Besarnya bonus yang ditetapkan adalah 1 sampai 2 kali gaji pokok

karyawan.

Prestasi para karyawan, terutama ditimbulkan oleh dua hal yaitu kemampuan

dan daya dorong. Kemampuan seseorang ditentukan oleh kualifikasi yang

dimilikinya, seperti pendidikan, pengalaman dan sifat-sifat pribadi, sedangkan daya

dorong dipengaruhi oleh sesuatu dalam diri seseorang dan hal-hal diluar dirinya.

Daya dorong yang ada dalam diri seseorang, sering disebut motif. Daya dorong diluar

diri seseorang ditimbulkan oleh pemimpin dan faktor-faktor lain yang turut

meningkatkan semangat kerja karyawan tanpa membawa pengaruh negatif terhadap

organisasi atau perusahaan yang dipimpinnya.

Bonus merupakan salah satu sarana untuk meningkatkan prestasi kerja

karyawan, yaitu dengan cara mengetahui apa yang dibutuhkan mereka dan berusaha

untuk memenuhinya. Sedangkan individu-individu biasanya akan terdorong untuk

berperilaku sedemikian rupa, sehingga apa yang mereka rasakan akan mengarah

kepada perolehan ganjaran.

Mengenai bonus, Sarwoto (1995:141-142) memberikan batasan bahwa,

Bonus adalah sarana motivasi dengan memberi bantuan sebagai suatu perangsang

atau dorongan yang diberikan dengan sengaja kepada para pekerja agar dalam dirinya

timbul semangat yang lebih besar untuk berprestasi bagi organisasi.

Dari uraian di atas, maka dapat dikatakan bahwa program pemberian bonus

dapat digunakan sebagai sarana untuk memotivasi karyawan. Jadi dapat disimpulkan

bahwa bonus adalah sebagai suatu dorongan yang sengaja diberikan kepada karyawan

dengan tujuan untuk membangun, memelihara, dan memperkuat harapan-harapan

karyawan agar dalam diri mereka timbul semangat yang lebih besar berprestasi bagi

organisasi. Atau dengan kata lain:

1. Mereka merasa bonus yang diberikan dapat memenuhi keinginan dan

kebutuhannya.

2. Upaya atau kemampuan yang akan dilakukan mungkin mengarah pada

Pengertian bonus merupakan suatu bentuk motivasi yang dinyatakan dalam

bentuk uang dimaksudkan untuk memberikan upah dan gaji yang berbeda, tetapi

bukan didasarkan pada evaluasi jabatan, namun ditentukan oleh prestasi kerja.

Dari pengertian mengenai bonus di atas, dapat dikatakan bahwa bonus

merupakan salah satu rangsangan agar dapat mendorong seseorang untuk berprestasi

lebih baik, karena pada dasarnya pengupahan bonus tersebut dibayarkan berdasarkan

kelebihan prestasi.

2.1.2.5 Tujuan Pemberian Bonus

Tujuan Pemberian bonus menurut Hani Handoko (1996:176) adalah: Tujuan

pemberian bonus hakekatnya adalah untuk meningkatkan motivasi karyawan dalam

berupaya mencapai tujuan-tujuan organisasi dengan menawarkan perangsang

finansial dan melebihi upah dan gaji dasar.

Menurut Werther dan Davis (1996:301) bahwa tujuan pemberian bonus

adalah untuk memenuhi kepentingan dari berbagai pihak antara lain:

1. Tujuan bagi masyarakat

Dewasa ini, bonus memberikan jaminan keuangan pada waktu sakit dan tidak mampu karena tua. Jadi bonus merupakan suatu andil yang tidak kecil bagi setiap karyawan dalam kehidupan bermasyarakat.

2. Tujuan bagi organisasi

Organisasi mempunyai berbagai tujuan ketika menawarkan bonus, antara lain:

a. Mengurangi biaya lembur

b. Mengurangi jumlah karyawan yang absent dan berhenti c. Menguntungkan dalam pengadaan tenaga kerja

d. Memuaskan tujuan karyawan 3. Tujuan Karyawan

2.1.2.6Pedoman Pemberian Bonus

Pemberian bonus adalah untuk menambah penghasilan karyawan

dalam memenuhi kebutuhan mereka dan dengan terpenuhinya kebutuhan

mereka maka para karyawan dapat bekerja lebih baik dan produktif. Menurut

Garry Dessler (1995:322) terdapat 6 pedoman pertimbangan khusus dalam

mengembangkan suatu rencana bonus yang efektif, yaitu:

a. Pastikanlah bahwa usaha dan imbalan saling berkaitan secara langsung. Rencana bonus hendaknya memberikan imbalan pada karyawan dalam proporsi yang langsung terhadap peningkatan produkstivitas, namun karyawan harus pula memahami tugas-tugas yang dituntutkan kepada mereka.

b. Rencana pemberian bonus yang harus dipahami dan mudah dikalkulasi oleh karyawan, karyawan hendaknya mampu mengkalkulasi dengan mudah imbalan yang akan diterima untuk berbagai tingkat usaha.

c. Susunan standar yang efektif. Standar yang ditetapkan hendaknya dinilai adil dan wajar oleh karyawan. Standar sebaiknya ditetapkan tinggi, namun cukup nalar untuk dicapai oleh karyawan dengan peluang sebesar 50-50.

d. Standar yang ada harus terjamin. Standar yang mendasari pemberian bonus hendaknya ditetapkan tidak sepihak, sebaliknya karyawan perlu mengetahui standar output yang ditetapkan perusahaan.

e. Tarif pokok karyawan sebaiknya dijamin, agar mereka akan tahu bahwa apapun yang terjadi mereka dapat sekurang-kurangnya memperoleh suatu upah pokok minimum yang dijamin.

f. Dapatkan dukungan untuk rencana bonus tersebut. Keterbatasan kelompok kerja dapat merusak suatu rencana bonus. Oleh sebab itu, dukungan kelompok kerja sangatlah penting sebelum rencana tersebut mulai dilaksanakan.

Rencana bonus individu bertujuan untuk memberikan penghasilan tambahan

selain gaji pokok bagi individu yang dapat mencapai standar prestasi tertentu.

Menurut Panggabean (2002 : 90-91) bonus akan diberikan kepada kelompok kerja

apabila kinerja mereka juga melebihi standar yang telah ditetapkan.

Menurut Pangabean (2002 : 91) Pemberian bonus terhadap kelompok dapat

1. Seluruh anggota menerima pembayaran yang sama dengan yang diterima oleh mereka yang paling tinggi prestasi kerjanya.

2. Semua anggota kelompok menerima pembayaran yang sama dengan pembayaran yang diterima oleh karyawan yang paling rendah prestasinya. 3. Semua anggota menerima pembayaran yang sama dengan rata-rata

pembayaran yang diterima oleh kelompok.

2.1.3 Cuti

2.1.3.1 Pengertian Cuti

Kompensasi tidak langsung meliputi semua imbalan finansial yang tidak

tercakup dalam kompensasi langsung. Kompensasi tidak langsung menurut Nawawi

(2001:316) bahwa program pemberian penghargaan atau ganjaran dengan variasi

yang luas, sebagai bagian keuntungan organisasi atau perusahaan.

Sedangkan menurut Handoko (2001:183) kompensasi tidak langsung adalah

balas jasa pelengkap atau tunjangan yang diberikan pada karyawan berdasarkan

kemampuan perusahaan.

Jadi kompensasi tidak langsung merupakan balas jasa yang diberikan dalam

bentuk pelayanan karyawan, karena diperlakukan sebagai upaya penciptaan kondisi

dan lingkungan kerja yang menyenangkan.

2.1.3.2 Jenis – Jenis Cuti

Beberapa jenis cuti yang berlaku di Indonesia antara lain :

• Cuti Tahunan

• Cuti Sakit

• Cuti Bersalin/Cuti Melahirkan

• Cuti Karena Alasan Penting

1. Cuti Tahunan

Berdasarkan Undang-Undang No.13 tahun 2003 Pasal 79 ayat (2),

seorang pekerja berhak atas cuti tahunan sekurang kurangnya 12 hari kerja.

Beberapa persyaratan untuk mengajukan Cuti Tahunan, yaitu :

• Pekerja telah bekerja sekurang‐kurangnya 1 tahun secara terus

menerus.

• Lamanya cuti tahunan adalah 12 hari kerja.

• Cuti tahunan tidak dapat dipecah-pecah hingga jangka waktu yang

kurang dari 3 hari kerja.

• Untuk mendapatkan cuti tahunan, pekerja yang bersangkutan harus

mengajukan permintaan secara tertulis kepada pejabat perusahaan

yang berwenang memberikan cuti.

• Cuti tahunan diberikan secara tertulis oleh pejabat yang berwenang

memberikan cuti.

Berdasarkan Undang-undang no. 13 tahun 2003 Pasal 79 ayat (2),

hanya karyawan yang sudah bekerja minimal 12 bulan yang berhak mendapat

cuti tahunan 12 hari. Karena itu, perusahaan berwenang untuk menolak

permintaan cuti dari karyawan yang belum genap 1 tahun bekerja. Apabila

tanggungan dan perusahaan dapat memotong gaji pekerja tersebut secara pro

rata sesuai dengan jumlah ketidak-hadirannya.

Tetapi disebutkan juga dalam Undang-undang tersebut bahwa

pelaksanaan dari cuti tahunan ditentukan dari Perjanjian Kerja Bersama; dan

atau Peraturan Perusahaan; dan atau Perjanjian Kerja. Artinya, cuti tersebut

bergantung dari kesepakatan antara karyawan dengan pengusaha. Pada situasi

ini, keberadaan dan pelaksanaan cuti bergantung pada negosiasi personal

masing-masing karyawan dengan pengusaha.

2. Cuti Sakit

Syarat-syarat untuk mengajukan cuti sakit, antara lain :

• Pekerja yang sakit selama 1 atau 2 hari berhak atas cuti sakit, dengan

ketentuan, pekerja yang bersangkutan harus memberitahukan

atasannya.

• Pekerja yang sakit lebih dari 2 hari sampai dengan 14 hari berhak atas

cuti sakit, dengan ketentuan bahwa pekerja yang bersangkutan harus

mengajukan permintaan secara tertulis kepada pejabat yang berwenang

memberikan cuti dengan melampirkan surat keterangan dokter.

• Pekerja yang menderita sakit lebih dari 14 hari berhak atas cuti sakit,

dengan ketentuan bahwa pekerja yang bersangkutan harus mengajukan

permintaan secara tertulis kepada pejabat yang berwenang

ditunjuk oleh Menteri Kesehatan. Cuti sakit dengan keterangan

tersebut, diberikan waktu paling lama 1 tahun.

• Pekerja yang tidak sembuh dari penyakitnya dalam jangka waktu

sebagaimana dimaksud pada point 3, harus diuji kembali kesehatannya

oleh dokter yang ditunjuk oleh Menteri Kesehatan. Apabila

berdasarkan hasil pengujian kesehatan, pekerja yang bersangkutan

belum sembuh dari penyakitnya, maka ia akan diberhentikan dengan

hormat dari jabatannya karena sakit dan mendapat uang pesangon

berdasarkan peraturan perundang-undangan yang berlaku.

Peraturan mengenai pelaksanaan cuti baik cuti seharusnya diatur

secara jelas oleh perusahaan untuk memberikan kejelasan kepada karyawan

mengenai karyawan yang boleh mengambil cuti dengan gaji tetap dibayar.

Termasuk mengenai cuti tambahan ketika karyawan tidak bisa datang bekerja

karena sakit. Jadi, pada dasarnya ini kembali pada kesepakatan antara

perusahaan dengan karyawan untuk memberlakukan cuti sakit ke dalam cuti

tahunan atau tidak.

Pekerja yang mengalami kecelakaan dalam dan oleh karena

menjalankan tugas kewajiban pekerjaannya sehingga ia memerlukan

perawatan berhak atas cuti sakit sampai sembuh dari penyakitnya, pekerja

yang bersangkutan menerima akan menerima penghasilan penuh.

UU No. 13/2003 tentang Ketenagakerjaan tidak memberikan

kewenangan kepada pengusaha atau perusahaan untuk membuat perjanjian

kerja yang memuat ketentuan larangan menikah maupun larangan hamil

selama masa kontrak kerja atau selama masa tertentu dalam perjanjian kerja.

Ketentuan ini terdapat pada Pasal 153 ayat 1 huruf e UU No.13/2003

yang berbunyi : Pengusaha dilarang melakukan pemutusan hubungan kerja

dengan alasan pekerja perempuan hamil, melahirkan, gugur kandungan, atau

menyusui bayinya. Pemutusan hubungan kerja yang dilakukan karena pekerja

hamil adalah batal demi hukum dan pengusaha wajib mempekerjakan kembali

pekerja yang bersangkutan sesuai Pasal 153 ayat 2 UU No.13/2003.

Pada prinsipnya, perusahaan tidak dapat memaksa karyawati untuk

mengundurkan diri karena hamil. Seperti yang telah dijelaskan diatas, bahwa

kehamilan bukanlah alasan yang sah berdasarkan hukum untuk digunakan

sebagai alasan memberhentikan pekerja, meskipun sudah diperjanjikan

sebelumnya. Selain itu, perusahaan tidak dapat memaksa karyawati untuk

mengundurkan diri, karena pada dasarnya pengunduran diri haruslah

didasarkan pada kemauan dari pekerja (pasal 154 huruf b UU No.13/2003).

Oleh karena itu. perjanjian yang memuat klausal pekerja akan diputus

hubungan kerjanya karena hamil tidak beralasan hukum dan dianggap batal

demi hukum.

Jadi, meskipun dalam perjanjian kerja tertulis bahwa pekerja dilarang

peraturan perundang-undangan yang ada dan hak asasi manusia, maka secara

hukum perusahaan tidak dapat memutus hubungan kerja karyawan yang

bersangkutan.

Pengaturan mengenai cuti hamil ini diatur dalam Pasal 82 UU No. 13

Tahun 2003 tentang Ketenagakerjaan, yakni sebagai berikut :

1. Pekerja perempuan berhak memperoleh istirahat selama 1,5 bulan

sebelum saatnya melahirkan anak dan 1,5 bulan sesudah melahirkan

menurut perhitungan dokter kandungan atau bidan.

2. Pekerja perempuan yang mengalami keguguran kandungan berhak

memperoleh istirahat 1,5 bulan atau sesuai dengan surat keterangan

dokter kandungan atau bidan.

Pekerja perempuan berhak memperoleh cuti selama 1,5 bulan

sebelum melahirkan dan 1,5 bulan sesudah melahirkan atau jika diakumulasi

menjadi 3 bulan.

Dalam pasal 82 ayat 2 menyatakan bahwa pekerja perempuan yang

mengalami keguguran kandungan berhak memperoleh istirahat 1,5 bulan atau

sesuai dengan surat keterangan dokter kandungan atau bidan yang menangani

kasus keguguran Anda.

Seorang pekerja perempuan berhak atas cuti hamil/melahirkan dan

manfaat bersalin. Pekerja tersebut dapat memberikan pemberitahuan secara

pemberitahuan tersebut, maka manajemen harus memberikan cuti di hari

selanjutnya.

Seorang pekerja perempuan yang telah melahirkan anaknya harus

memberikan pemberitahuan kepada perusahaan tentang kelahiran anaknya

dalam waktu tujuh hari setelah melahirkan. Pekerja tersebut juga perlu

memberikan bukti kelahiran anaknya kepada manajemen dalam waktu enam

bulan setelah melahirkan. Bukti ini dapat berupa fotocopy surat kelahiran dari

rumah sakit atau akte kelahiran.

Pada praktiknya, pekerja perempuan yang sedang hamil mungkin tak

selalu mudah menentukan kapan bisa mengambil haknya untuk cuti hamil dan

melahirkan. Misalnya, dalam hal pekerja tersebut melahirkan prematur

sehingga pekerja tersebut melahirkan sebelum mengurus hak cuti

melahirkannya.

Walaupun sebenarnya pekerja perempuan dapat menentukan kapan

cuti tersebut diambil, misalkan pekerja perempuan boleh memilih cuti selama

1 bulan sebelum melahirkan dan 2 bulan sesudah melahirkan sepanjang

akumulasi waktunya tetap selama 3 bulan. Perusahaan - perusahaan di

Indonesia memberikan kebebasan tenaga kerja untuk bebas memilih waktu

cuti, asalkan ada rekomendasi dari dokter/bidan dan informasi waktu cuti

kepada perusahaan.

Selama 3 bulan cuti hamil/melahirkan tersebut, perusahaan tetap

pada pekerja perempuan yang hamil meskipun mereka sedang menjalani cuti

hamil/melahirkan.

Pasal 3 Konvensi ILO No.183 tahun 2000 mengatur lebih lanjut

bahwa pemerintah dan pengusaha sepatutnya mengambil langkah-langkah

yang tepat untuk menjamin bahwa pekerja perempuan hamil tidak diwajibkan

melakukan pekerjaan yang dapat membahayakan kesehatan ibu dan anak

dalam kandungan. Mempekerjakan seorang wanita pada pekerjaannya yang

mengganggu kesehatannya atau kesehatan anaknya, sebagaimana yang

ditentukan oleh pihak berwenang, harus dilarang selama masa kehamilan dan

sampai sekurang-kurangnya tiga bulan setelah melahirkan dan lebih lama bila

wanita itu merawat anaknya.

Sesuai dengan UU no. 13 tahun 2003 pasal 81 pekerja perempuan

yang dalam masa menstruasi merasakan sakit dan memberitahukannya kepada

manajemen perusahaan, maka dia tidak wajib bekerja pada hari pertama dan

kedua dalam masa menstruasinya. Implementasi hak ini ada yang dipersulit di

beberapa perusahaan yang meminta surat keterangan dokter untuk mendapat

cuti menstruasi, ketika faktanya jarang bahkan mungkin hamper tidak ada

perempuan yang pergi konsultasi ke dokter karena menstruasi.

4. Cuti Besar

Tidak semua perusahaan mengadakan cuti besar. Cuti besar hanya

besar, pekerja harus mengajukan permintaan secara tertulis kepada pejabat

yang berwenang memberikan cuti.

Persyaratan untuk mengajukan cuti besar, antara lain :

• Pekerja yang telah bekerja sekurang‐kurangnya 6 tahun secara terus

menerus pada perusahaan yang sama berhak mendapatkan cuti besar

yang lamanya 3 bulan.

• Pekerja yang menjalani cuti besar pada tahun ketujuh dan seterusnya

tidak berhak lagi atas cuti tahunannya dalam tahun yang bersangkutan.

• Selama menjalankan hak istirahat panjang pekerja/buruh berhak atas

upah penuh dan pada pelaksanaan istirahat tahun kedelapan

pekerja/buruh diberikan kompensasi hak istirahat tahunan sebesar

setengah bulan gaji.

5. Cuti Karena Alasan Penting

Pekerja berhalangan hadir untuk melakukan pekerjaannya

dikarenakan suatu alasan penting. Dalam pasal 93 ayat 4 UU no.13/2003

tentang Tenaga Kerja disebutkan bahwa pekerja berhak atas cuti tidak masuk

kerja karena halangan dan tetap dibayar penuh. Alasan/keperluan penting

tersebut mencakup :

• Pekerja menikah, dibayar untuk 3 hari

• Menikahkan anaknya, dibayar untuk 2 hari

• Membaptiskan anaknya, dibayar untuk 2 hari

• Istri melahirkan/mengalami keguguran kandungan, dibayar untuk 2

hari

• Suami/istri, orang tua/mertua, anak atau menantu meninggal dunia,

dibayar untuk 2 hari

• Anggota keluarga dalam satu rumah meninggal dunia, dibayar untuk 1

hari.

Pekerja yang sedang mengambil cuti, berhak atas upah penuhnya

yaitu gaji pokoknya dan tidak termasuk tunjangan-tunjangan yang

diperhitungkan berdasarkan kehadirannya di tempat kerja per hari seperti

tunjangan makan dan transportasi.

2.1.4 Produktivitas Kerja

Dewasa ini kesadaran akan perlunya peningkatan produktivitas

semakin meningkat, karena adanya suatu keyakinan bahwa perbaikan

produktivitas akan memberikan kontribusi positif dalam perbaikan ekonomi.

Adanya peningkatan produktivitas dapat diartikan sebagai adanya perbaikan

terus menerus, peningkatan mutu hasil kerja, sampai dengan peningkatan

pemberdayaan sumber dana dan sumber-sumber produksi lainnya.

Produktivitas merupakan perbandingan antara sejumlah input yang

kemudian mengalami proses transformasi sehingga menjadi sejumlah output

Peningkatan produktivitas merupakan dambaan setiap perusahaan.

Peningkatan produktivitas dapat terlaksana apabila perusahaan mampu

mencapai kondisi yang menyebabkan peningkatan produktivitas, seperti yang

dikemukakan oleh Haryono Sudriamunawar (2006:75) bahwa peningkatan

produktivitas terjadi apabila:

a) Keluaran meningkat, masukan berkurang

b) Keluaran meningkat, masukan konstan

c) Keluaran meningkat, masukan juga meningkat namun lambat

d) Keluaran konstan, masukan berkurang

e) Keluaran menurun, masukan juga berkurang, tetapi lebih cepat

Hal yang sama dikemukakan oleh Pandji Anoraga (2004:177), bahwa

peningkatan produktivitas dapat terlaksana apabila salah satu situasi seperti ini

dapat tercapai:

1. Keluaran meningkat, masukan berkurang

2. Keluaran meningkat, masukan meningkat tetapi lebih lambat

3. Keluaran konstan, masukan berkurang

4. Keluaran turun, masukan juga berkurang tetapi lebih cepat

Dengan demikian, dari pemaparan di atas dapat disimpulkan bahwa

para ahli tersebut memiliki pendapat yang sama tentang kriteria produktivitas

dan dengan terpenuhinya salah satu kriteria produktivitas tersebut oleh

perusahaan, maka suatu perusahaan dapat dikatakan produktif.

Istilah produktivitas bukan merupakan hal yang baru. Produktivitas

berasal dari Bahasa Inggris, product: result, outcome, kemudian berkembang

menjadi kata productive yang berarti menghasilkan, dan productivity: having

the ability or creative. Secara utuh dapat diartikan sebagai kekuatan atau

kemampuan menghasilkan sesuatu. Istilah produktivitas pertama kali muncul

pada tahun 1776 dalam artikel yang berjudul “the school of physiocraft” yang

ditulis oleh Francois Quesney (ekonom Perancis). Sedangkan produktivitas

sebagai konsep dengan keluaran dan masukan dicetuskan pertama kali oleh

David Ricardo. Inti konsepnya adalah bagaimana keluaran akan berubah

apabila besaran masukan berubah. Pokok bahasan produktivitas selalu

dikaitkan dengan organisasi, produksi dan tenaga kerja. Produktivitas

seringkali dijadikan tolok ukur keberhasilan suatu organisasi atau perusahaan.

Pengertian produktivitas dapat diartikan secara beragam dari

berbagai sudut pandang tergantung siapa yang mengemukakannya dan apa

tujuannya. Seperti yang dikemukakan oleh Pandji Anoraga (2004:175) yang

mendefinisikan produktivitas ke dalam tiga konsep yaitu konsep ekonomis,

konsep filosofis, dan konsep sistem. Konsep ekonomis dikaitkan dengan

usaha manusia dalam upaya menghasilkan barang dan jasa guna pemenuhan

kebutuhan hidup manusia, konsep filosofis dikaitkan dengan pandangan hidup

dan sikap mental dalam upaya pencapaian kehidupan esok yang lebih baik

suatu sistem akan tercapai dengan adanya kerjasama dan keterpaduan dari

unsur-unsur yang relevan.

Produktivitas secara umum akan dapat diformulasikan sebagai

berikut:

Produktivitas = Output/input(measurable)+ input (invisible)

Invisible input meliputi tingkat pengetahuan, kemampuan teknis,

metodologi kerja dan pengaturan organisasi, dan motivasi kerja. Untuk

mengukur produktivitas kerja dari tenaga kerja manusia, operator mesin,

misalnya, maka formulasi berikut bisa dipakai untuk maksud ini, yaitu:

Produktivitas = total keluaran yang dihasilkan tenaga kerja jumlah

tenaga kerja yang dipekerjakan. Di sini produktivitas dari tenaga kerja

ditunjukkan sebagai rasio dari jumlah keluaran yang dihasilkan per total

tenaga kerja yang jam manusia (man-hours), yaitu jam kerja yang dipakai

untuk menyelesaikan pekerjaan tersebut. Tenaga kerja yang dipekerjakan

dapat terdiri dari tenaga kerja langsung ataupun tidak langsung, akan tetapi

biasanya meliputi keduanya.

Mulyadi (2007:22) mengungkapkan bahwa produktivitas adalah suatu

ukuran yang berhubungan dengan produksi keluaran secara efisien dan

terutama ditujukan kepada hubungan antara keluaran dan masukan yang

digunakan untuk menghasilkan keluaran tersebut.

Berdasarkan beberapa pendapat yang dikemukakan di atas, secara

atau output tertentu dengan sumber daya yang digunakan sebagai masukan

sistem produksi (modal, tenaga kerja, bahan, energi, dll).

2.1.4.2 Jenis-Jenis Produktivitas

Berdasarkan pengukuran produktivitas melalui pendekatan rasio

output : input menurut Vincent Gaspersz (2000:22-23) akan mampu

menghasilkan tiga jenis produktivitas yaitu: produktivitas parsial,

produktivitas faktor-total dan produktivitas total. Produktivitas parsial atau

produktivitas faktor tunggal (single-factorproductivity) merupakan rasio dari

output terhadap salah satu jenis input. Contohnya produktivitas tenaga kerja.

Produktivitas faktor-total merupakan rasio dari output bersih terhadap

banyaknya input modal dan tenaga kerja yang digunakan. Berdasarkan

definisi di atas jenis input yang dipergunakan dalam pengukuran produktivitas

faktor total hanya faktor tenaga kerja dan modal. Sedangkan produktivitas

total merupakan rasio dari output total terhadap input total yang meliputi

semua input yang digunakan dalam proses produksi.

Lebih lanjut George J. Washnis et.all (1991:1-2) mengemukakan

bahwa produktivitas dapat dibagi menjadi:

1) Produktivitas berdasarkan strata, terdiri dari: (a) Produktivitas makro

(nasional), (b) Produktivitas sektoral, (c) Produktivitas mikro

2) Produktivitas berdasarkan faktoral, terdiri dari: (a) Produktivitas total,

(b) Produktivitas multi faktoral, (c) Produktivitas parsial, (d)

Produktivitas total dan distribusinya.

Jika output dan input yang dipergunakan itu dinyatakan dalam satuan

fisik, maka dinamakan produktivitas operasional (operational productivity

measure). Sedangkan jika output dan input yang digunakan dinyatakan dalam

satuan moneter (dollar, rupiah, dan lain-lain), maka dinamakan produktivitas

keuangan (financial productivity measure).

2.1.4.3 Faktor-Faktor Yang Mempengaruhi Produktivitas

Menurut Sinungan (2008:56-58) mengemukakan bahwa faktor-faktor

yang mempengaruhi produktivitas perusahaan, yaitu:

a. Manusia, dipengaruhi oleh: kuantitas, tingkat keahlian, latar belakang kebudayaan dan pendidikan, kemampuan, sikap, minat, stuktur pekerjaan, keahlian, dan umur

b. Modal, dipengaruhi oleh: modal tetap (mesin, gedung, alat-alat), teknologi, dan bahan baku

c. Produksi, dipengaruhi oleh: penanganan bahan baku, perencanaan dan pengawasan produksi, pemeliharaan melalui pencegahan, energi, kuantitas, kualitas, spesialisasi produksi

d. Lingkungan. Seperti yang telah disebutkan diawal pemaparan, bahwa faktor-faktor yang mempengaruhi produktivitas ini hanya memusatkan perhatian pada tingkat perusahaan, sehingga lingkungan yang dimaksud adalah lingkungan organisasi (internal). Lingkungan ini dipengaruhi oleh: suasana/iklim kerja (sosial), sistem bonus, hubungan antar manajemen dan karyawan, lingkungan alam, organisasi dan perencanaan, serta kondisi ekonomi dan perdagangan e. Umpan balik, dalam pengertian umum umpan balik adalah informasi yang ada

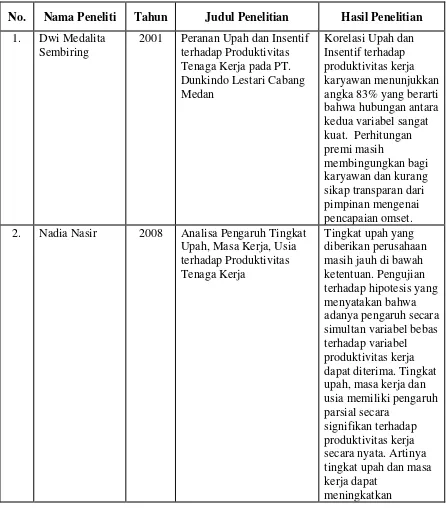

2.2 Penelitian Terdahulu

Tabel 2.1

Beberapa Penelitian Sebelumnya Mengenai Produktivitas Kerja Karyawan

No. Nama Peneliti Tahun Judul Penelitian Hasil Penelitian

1. Dwi Medalita Sembiring

2001 Peranan Upah dan Insentif terhadap Produktivitas Tenaga Kerja pada PT. Dunkindo Lestari Cabang angka 83% yang berarti bahwa hubungan antara 2. Nadia Nasir 2008 Analisa Pengaruh Tingkat

Upah, Masa Kerja, Usia terhadap Produktivitas Tenaga Kerja

Tingkat upah yang diberikan perusahaan masih jauh di bawah ketentuan. Pengujian upah, masa kerja dan usia memiliki pengaruh parsial secara

signifikan terhadap produktivitas kerja secara nyata. Artinya tingkat upah dan masa kerja dapat

Sumber : Diolah oleh Peneliti, 2013

produktivitas kerja secara nyata. 3. Irma Herliza

Rizki

2008 Peranan Sistem Aksi Penggajian dan Pengupahan dalam

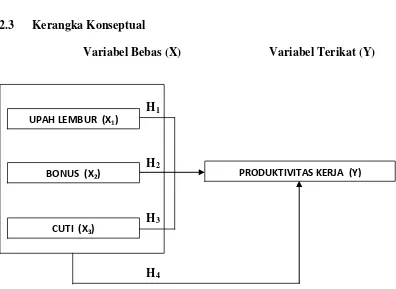

2.3 Kerangka Konseptual

Variabel Bebas (X) Variabel Terikat (Y)

H1

H2

H3

H4

Gambar 2.1 Kerangka Konseptual Sumber : Disusun Penulis, 2013

PTP. Nusantara IV (Persero) Medan Sumatera Utara, merupakan

salah satu Badan Usaha Milik Negara (BUMN) Perkebunan yang bergerak

dalam bidang usaha perkebunan, pengolahan dan pemasaran hasil perkebunan

dimana dalam melaksanakan kegiatan operasi perusahaan mempekerjakan

karyawan dari berbagai tingkatan dan dalam jumlah yang sangat besar.

Kesejahteraan karyawan dapat dipicu dengan pemberian lembur pada

perusahaan, karena itu sebagai imbalannya, perusahaan memberikan upah

UPAH LEMBUR (X1)

CUTI (X3)

pemberian upah lembur, bonus, dan pengambilan cuti tersebut bisa menjadi

faktor yang berpengaruh terhadap produktivitas kerja karyawan.

2.4 Hipotesis Penelitian

Menurut Erlina (2007) Hipotesis adalah proporsi yang dirumuskan dengan

maksud untuk diuji secara empiris. Hipotesis merupakan dugaan atau jawaban

sementara terhadap masalah yang akan diuji kebenarannya, melalui analisis data yang

relevan dan kebenarannya akan diketahui setelah dilakukan penelitian. Berdasarkan

tinjauan teoritis dan kerangka konseptual yang diuraikan sebelumnya, dapat

dirumuskan hipotesis penelitian sebagai berikut :

H1 : Upah Lembur (X₁) berpengaruh terhadap Produktivitas Kerja.

H2 : Bonus (X2) berpengaruh terhadap Produktivitas Kerja.

H3 : Pengambilan Cuti (X₃) berpengaruh terhadap Produktivitas Kerja.

H4 : Upah Lembur (X₁), Bonus (X2), Pengambilan Cuti (X₃) berpengaruh