commit to user

FAKTOR-FAKTOR YANG MEMPENGARUHI STRUKTUR MODAL

PERUSAHAAN DALAM

AUTOMOTIVE AND ALLIED PRODUCT

DI BURSA EFEK INDONESIA

SKRIPSI

Diajukan Untuk Melengkapi Tugas-tugas dan Memenuhi Syarat-syarat

Untuk Mencapai Gelar Sarjana Ekonomi Jurusan Akuntansi

Fakultas Ekonomi Universitas Sebelas Maret Surakarta

Oleh :

KARLINA FATMA

NIM. F1309100

FAKULTAS EKONOMI JURUSAN AKUNTANSI

UNIVERSITAS SEBELAS MARET

SURAKARTA

SKRIPSI

Disusun dan diajukan guna melengkapi tugas-tugas dan syarat-syarat untuk

mencapai derajat Sarjana Ekonomi Jurusan Akuntansi

Oleh :

NAMA

: KARLINA FATMA

NIM

: F1309100

FAKULTAS EKONOMI

UNIVERSITAS SEBELAS MARET

SURAKARTA

2012

FAKTOR-FAKTOR YANG MEMPENGARUHI STRUKTUR MODAL

commit to user

commit to user

vii

MOTO

“Sesungguhnya beserta kesusahan ada kemudahan maka apabila kamu telah

selesai dari suatu urusan kepada Tuhanmulah kamu kembali”

(QS. Al-Insyiroh : 6-8)

Apa yang sudah berlalu ituah yang terbaik, keadaan yang lalu baik atau jelek itulah

yang terbaik karena akan menjadi landasan bagi hari esok

(Imam Ghozali)

Jika kita jatuh tujuh kali, maka bangkitlah untuk ke delapan kalinya

PERSEMBAHAN

Karya ini saya persembahkan untuk:

ü

Ibu, Bapak, dan kakak-kakakku atas dorongan

semangat, doa, kasih sayang yang tulus yang

selama ini diberikan kepada penulis

ü

Teman-teman S1 Nonreg Akuntansi Fakultas

Ekonomi UNS angkatan 2009 dan keluarga besar

Fakultas Ekonomi UNS

ü

Almamaterku

ü

Seseorang di masa depan

commit to user

ix

KATA PENGANTAR

Segala puji dan rasa syukur penulis panjatkan kepada Allah SWT, karena atas

limpahan dan hidayah-Nya, sehingga akhirnya penulis dapat menyelesaikan skripsi

yang berjudul “Faktor-faktor yang Mempengaruhi Struktur Modal Perusahaan dalam

Automotive And Allied Product

di Bursa Efek Indonesia”.

Penulis menyadari keberhasilan penyusunan skripsi ini tidak lepas dari

bantuan berbagai pihak baik berupa moral maupun material. Oleh karena itu dengan

segala kerendahan hati penulis menyampaikan ungkapan terima kasih yang tulus

kepada :

1.

Drs. Wisnu Untoro, M.S. selaku Dekan Fakultas Ekonomi UNS yang

memberikan ijin penelitian dan pemberian ilmunya baik akademis maupun non

akademis.

2.

Prof. Dr. Bambang Sutopo, MCom, Ak. selaku pembimbing skripsi yang

bersedia meluangkan waktu untuk memberikan bimbingan dan arahan di

sela-sela kesibukannya dari awal penulisan hingga akhir penulisan skripsi ini.

3.

Halim Dedy Perdana S.E., Ak selaku pembimbing akademik yang telah

4.

Kedua orang tua, terutama ibunda, terimakasih atas doa dan nasihatnya selama

ini semoga menjadi semangat dalam tiap langkah ananda.

5.

Keluarga besar trah Admosudarso, terima kasih atas dukungannya selama ini.

6.

Keluarga Besar MEPA UNS, terima kasih atas semua hal yang diajarkan,

kebersamaan, kekeluargaan dan semangatnya dalam mendaki panjangnya

gunung, dalamnya air, luasnya goa dan curamnya tebing. Untuk angkatan Diksar

‘06 B,

thx for all,

terutama Akbar dan Kasmy yang selalu menemani masa

perkuliahanku, dan “ndut”.

7.

Bapak dan Ibu staf pengajar Fakultas Ekonomi UNS serta keluarga besar

Fakultas Ekonomi UNS.

8.

Teman-Teman S1 Nonreguler Akuntansi Fakultas Ekonomi UNS tahun angkatan

2009 terimakasih atas supportnya selama ini dan sukses selalu untuk kerja

kerasnya selama ini. Mbak Indy, Dewi dan Ira yang selalu memberi semangat.

9.

Semua pihak yang tidak dapat disebutkan satu persatu yang telah membantu dan

berpartisipasi dalam penyelesaian skripsi ini.

Penulis menyadari bahwa penulisan skripsi ini masih jauh dari sempurna, oleh

karenanya penulis mengharapkan saran dan kritik demi perbaikan ke depan,

semogapenulisan hasil penelitian ini berguna bagi kita semua, Amin.

Surakarta, Januari 2012

commit to user

HALAMAN PERSETUJUAN PEMBIMBING ...

v

HALAMAN PENGESAHAN...

vi

MOTTO ...

vii

2.

Faktor-Faktor yang Mempengaruhi Struktur Modal ...

11

3.

Penelitian Terdahulu ...

13

4.

Rerangka Pemikiran ...

16

B.

PERUMUSAN HIPOTESIS ...

17

1.

Struktur Aktiva terhadap Struktur Modal ...

17

2.

Profitabilitas terhadap Struktur Modal ...

17

3.

Ukuran Perusahaan terhadap Struktur Modal ...

18

4.

Umur Perusahaan terhadap Struktur Modal ...

19

BAB III METODE PENELITIAN ...

21

A.

Desain Penelitian ...

21

B.

Populasi dan Sampling ...

21

C.

Sumber Data dan Jenis Data ...

22

D.

Variabel Penelitian ...

22

E.

Definisi dan Pengukuran Variabel ...

23

F.

Teknik Analisis Data ... 24G. Pengujian Hipotesis ... 29

1)

Uji Signifikansi Simultan (Uji Statistik F) ...

29

2)

Uji Signifikansi Individual (Uji Statistik t)...

30

BAB IV ANALISIS DATA DAN PEMBAHASAN ...

31

A.

Analisis Data ...

31

1.

Pengujian Asumsi Klasik ...

31

a)

Uji Normalitas ...

31

b)

Uji Multikolinearitas ...

33

c)

Uji Autokorelasi ...

34

d)

Uji Heteroskedastisitas ...

35

2.

Hasil Pengujian Hipotesis ...

36

B.

PEMBAHASAN ...

38

BAB V PENUTUP ...

43

A.

Kesimpulan ...

43

B.

Keterbatasan ...

45

C.

Saran...

45

DAFTAR PUSTAKA

commit to user

xiii

DAFTAR TABEL

Tabel IV.1 Hasil Pemilihan Sampel ...

31

Tabel IV.2 Uji Normalitas ...

33

Tabel IV.3 Uji Multikolinieritas ...

34

Tabel IV.4 Uji Autokorelasi ...

35

Tabel IV.5 Uji Statistik F ...

37

DAFTAR GAMBAR

commit to user

iii

ABSTRAKFAKTOR-FAKTOR YANG MEMPENGARUHI STRUKTUR MODAL

PERUSAHAAN DALAM

AUTOMOTIVE AND ALLIED PRODUCT

DI BURSA EFEK INDONESIA

Karlina Fatma

1309100

Struktur modal merupakan perbandingan antara total hutang dengan total aktiva. Struktur modal yang efektif mampu menciptakan perusahaan dengan keuangan yang kuat dan stabil. Hipotesis yang diajukan adalah : (1) Struktur aktiva berpengaruh positif

terhadap Struktur Modal Perusahaaan, (2) Profitabilitas berpengaruh negatif terhadap

Struktur Modal Perusahaaan, (3) Ukuran Perusahaan berpengaruh positif terhadap

Struktur Modal Perusahaaan, (4) Umur Perusahaan berpengaruh positif terhadap Struktur

Modal Perusahaaan. Populasi penelitian ini adalah industri manufaktur dalam bidang Automotive and Allied Product yang terdaftar di Bursa Efek Indonesia (BEI) pada tahun 2003-2010. Sampel sebanyak 122 perusahaan. Analisis data yang digunakan adalah (1) uji regresi linear berganda, (2) uji t, (3) uji F.

Probabilitas kurang dari 0,05 (p<0,05) maka model regresi dapat dikatakan

bahwa struktur aktiva, profitabilitas, ukuran perusahaan dan umur perusahaan pada

Automotive and Allied Product

secara bersama-sama berpengaruh terhadap struktur

modal. Dari hasil regresi yang diperoleh menunjukkan variabel independen pada

kedua industri (otomotif dan logam) yang terdiri atas struktur aktiva, profitabilitas,

ukuran perusahaan dan umur perusahaan secara parsial/ individual signifikan pada

variabel dependen yaitu struktur modal

.

ABSTRACT

DETERMINANTS OF CAPITAL STRUCTURE

ON AUTOMOTIVE COMPANIES AND ALLIED PRODUCT

IN STOCK EXCHANGE INDONESIA

KARLINA FATMA

F1309100

Capital structure is the ratio between total debt to total assets. Effective

capital structure capable of creating a company with strong financial and steady. The

hypothesis is proposed: (1) The structure of the asset has a positive effect on firms

capital structure, (2) negatively affect the profitability of firms capital structure, (3)

The size of a positive effect on the Company's Capital Structure firms, (4) Age has a

positive effect on the Company's Capital Structure firms. The population of this study

is the manufacturing industry in the field of Automotive and Allied Products listed in

Indonesia Stock Exchange (IDX) on the years 2003-2010. A sample of 122

companies. Analysis of the data used are (1) multiple linear regression test, (2) t test,

(3) F test. The probability of less than 0.05 (p <0.05) then the regression model can

be said that the structure of assets, profitability, firm size and firm age on the

Automotive and Allied Product jointly affect the capital structure.

From the regression results obtained showed the independent variables in

automotive are consisting of asset structure, profitability, firm size and age of the

company as partial / individual significant on the dependent variable is capital

structure.

commit to user

1

BAB I

PENDAHULUAN

A.

Latar Belakang Masalah

Perekonomian yang semakin maju saat ini menimbulkan persaingan yang

ketat dalam melakukan investasi di dunia bisnis sehingga mendorong manajer

meningkatkan produktivitas perusahaan. Peningkatan produktivitas perusahaan

dapat memacu perusahaan memaksimalkan keuntungan dan kesejahteraan

shareholder. Untuk memenuhi hal tersebut, diperlukan perencanaan strategis

sehingga diperoleh pengambilan keputusan yang tepat dari manajer terutama

dalam keputusan pendanaannya. Keputusan pendanaan yang baik dari suatu

perusahaan dapat dilihat dari struktur modal, yaitu keputusan keuangan yang

berkaitan dengan komposisi hutang, baik hutang jangka panjang dan hutang

jangka pendek, saham preferen dan saham biasa yang akan digunakan oleh

perusahaan. (Margaretha dan Ramadhan, 2011). Keputusan pendanaan keuangan

perusahaan akan sangat menentukan kemampuan perusahaan dalam melakukan

aktivitas operasinya selain berpengaruh terhadap risiko perusahaan itu sendiri.

(Joni dan Lina, 2010)

Menurut Ali Kesuma (2009), struktur modal adalah susunan atau

perbandingan antara modal sendiri dan pinjaman jangka panjang. Besar kecilnya

jangka panjang daripada modal sendiri yang diinvestasikan pada aktiva tetap

yang digunakan untuk memperoleh laba operasi. Semakin besar angka rasio

struktur modal berarti semakin banyak jumlah pinjaman jangka panjang,

sehingga semakin banyak bagian dari laba operasi yang digunakan untuk

membayar beban bunga tetap, dan semakin banyak aliran kas yang digunakan

untuk membayar angsuran pinjaman, akibatnya semakin sedikit jumlah laba

bersih sebelum pajak yang akan diterima oleh perusahaan. Utami (2009)

menyatakan ketika perusahaan menggunakan hutang, biaya modal akan sebesar

biaya bunga yang dibebankan oleh kreditur, sedangkan pada kreditur akan timbul

opportunity cost dari dana yang digunakan. Keputusan struktur modal yang tidak

cermat akan menimbulkan biaya modal tinggi sehingga berakibat pada rendahnya

profitabilitas perusahaan. Menurut Mas’ud (2008), besar kecilnya perusahaan

sangat berpengaruh terhadap keputusan penggunaan hutang dalam struktur

modal, terutama berkaitan dengan kemampuan memperoleh pinjaman.

Perusahaan besar dapat mengakses pasar modal dan memiliki kemampuan lebih

mendapatkan dana. Margaretha dan Ramadhan (2010) menyatakan perusahaan

yang relative muda akan menggunakan

debt

yang lebih kecil disbanding ekuitas.

Penelitian ini bertujuan untuk menguji beberapa faktor yang berpengaruh

terhadap struktur modal. Faktor-faktor mempengaruhi struktur modal tersebut

meliputi: umur perusahaan, ukuran perusahaan, struktur aset, profitabilitas,

commit to user

3

Dengan mengetahui faktor-faktor yang mempengaruhi struktur modal perusahaan

diharapkan agar manajer mampu menghimpun dana baik yang bersumber dari

dalam perusahaan maupun luar perusahaan secara efisien sehingga mengurangi

resiko yang ditanggung pemegang saham dan diharapkan ada tingkat

pengembalian yang cukup signifikan bagi perusahaan.

Penelitian mengenai faktor-faktor yang mempengaruhi struktur modal

ini, yaitu struktur aset, profitabilitas, ukuran perusahaan dan umur perusahaan,

dikarenakan beberapa alasan sebagai berikut. Pertama, penelitian tentang

hubungan struktur aktiva dengan struktur modal menunjukkan hasil yang

berbeda-beda. Hasil studi tentang hubungan struktur aktiva dengan struktur

modal menunjukkan struktur aktiva mempunyai hubungan yang positif dengan

struktur modal (Odit dan Gobardhun [2011], Joni dan Lina [2010], dan Abor dan

Biekpe [2005]) dan mempunyai hubungan negatif dengan struktur modal

(Nanok, 2008).

Kedua, hasil penelitian tentang hubungan profitabilitas dengan struktur

modal menunjukkan hasil yang konsiten. Pengaruh profitabilitas terhadap utang

angka panjang adalah negatif (Odit dan Gobardhun [2011], dan Abor dan Biekpe

[2005]). Joni dan Lina (2010) menyebutkan profitabilitas mempengaruhi struktur

Ketiga, hasil penelitian tentang hubungan ukuran perusahaan dengan

struktur modal menunjukkan hasil yang tidak konsiten. Hasil penelitian Odit dan

Gobardhun (2011), dan Abor dan Biekpe (2005) menunjukkan bahwa ukuran

perusahaan berpengaruh positif terhadap utang jangka panjang, sedangkan Joni

dan Lina (2010) menyatakan ukuran perusahaan tidak berpengaruh terhadap

struktur modal.

Keempat, penulis dalam melakukan penelitian ini didorong oleh

hubungan umur perusahaan dengan struktur modal menunjukkan hasil yang tidak

konsiten dan belum banyak diteliti. Hasil penelitian oleh Odit dan Gobardhun

(2011) menunjukkan bahwa umur perusahaan berhubungan negatif dengan

struktur modal, sedangkan Abor dan Biekpe (2005) menunjukkan bahwa umur

perusahaan berhubungan positif dengan struktur modal.

Dalam penelitian ini keempat faktor yang terdiri atas struktur aktiva,

profitabilitas, ukuran perusahaan dan umur perusahaan sangat mempengaruhi

struktur modal perusahaan. Struktur aktiva mempengaruhi struktur modal dengan

dua cara, yaitu (1) penggunaan aktiva tetap akan menimbulkan biaya tetap yang

berupa depresiasi, jika pendanaan dilakukan dengan hutang, maka besarnya biaya

tetap yang ditanggung oleh perusahaan juga akan besar karena hutang akan

menimbulkan biaya tetap berupa bunga dan (2) pada perusahaan yang sebagian

besar aktivanya berupa aktiva tetap, komposisi hutang akan lebih didominasi

commit to user

5

porsi aktiva tetap yang tinggi mudah melakukan pinjaman terhadap pihak

eksternal karena memiliki jaminan yang baik. Kreditur akan merasa lebih aman

memberikan pinjaman kepada perusahaan yang memiliki aktiva tetap dengan

porsi yang tinggi. Dengan demikian struktur aktiva yang tinggi akan

memingkatkan struktur modalnya pula sehingga struktur aktiva berpengaruh

positif terhadap struktur modal perusahaan.(Joni dan Lina, 2010)

Profitabilitas mempengaruhi struktur modal dikarenakan perusahaan yang

memiliki kesulitan keuangan akan meminjam uang atau mengeluarkan saham

dengan kondisi tertentu agar mendapat sumber dana untuk kegiatan

opersionalnya sedangkan perusahaan dengan kondisi keuangan yang baik akan

meminjam uang lebih sedikit walaupun kesempatan meminjam lebih banyak.

Sesuai dengan

pecking order theory

bahwa perusahaan cenderung menggunakan

pendanaan

internal

sebelum

menggunakan

hutang,

perusahaan

akan

menggunakan pendapatannya untuk membayar hutang sehingga tingkat struktur

modal rendah. Dengan demikian profitabilitas yang tinggi akan menurunkan

struktur modalnya . Oleh karena itu, profitabilitas berpengaruh negatif terhadap

struktur modal perusahaan. (Seftianne dan Handayani, 2011)

Ukuran perusahaan merupakan faktor lain yang mempengaruhi struktur

modal dan sebagai suatu indikator yang menunjukkan kekuatan finansial

perusahaan. Perusahaan yang besar dapat mengakses pasar modal dan memiliki

jaminan pelunasan hutang yang lebih besar daripada perusahaan kecil.

Perusahaan besar memiliki kecenderungan sumber pendanaan eksternal daripada

perusahaan yang lebih kecil karena memiliki akses ke pasar modal. Dengan

demikian ukuran perusahaan yang tinggi akan meningkatkan struktur modalnya

sehingga dalam hal ini ukuran perusahaan akan berpengaruh positif terhadap

struktur modal perusahaan. (Joni dan Lina, 2010)

Faktor terakhir yang mempengaruhi struktur modal adalah umur

perusahaan. Umur perusahaan dilihat sebagai standar reputasi, yang mana

reputasi adalah nama baik yang di bangun bertahun-tahun, yang dipahami oleh

pasar dan telah diamati kemampuannya untuk memenuhi kewajibannya secara

tepat waktu. Perusahaan yang umurnya lebih tua akan menggunakan hutang yang

yang lebih kecil, karena perusahaan besar yang umurnya relatif tua dapat

mengelola

cash flow

lebih baik daripada perusahaan yang lebih muda. Dengan

demikian umur perusahaan yang tinggi akan meningkatkan struktur modalnya

sehingga dalam hal ini umur perusahaan akan berpengaruh positif terhadap

struktur modal perusahaan. (Odit dan Gobardhun, 2011)

Motivasi dalam penelitian ini adalah beberapa penelitian yang dilakukan

peneliti sebelumnya mengenai struktur modal di Indonesia telah dilakukan oleh

Kesuma (2009) pada sektor

Real Estate

, Yuhasril (2006) pada sektor Farmasi

dan Hadianto (2008) pada sektor Telekomunikasi. Penelitian ini dilakukan untuk

commit to user

7

dalam penentuan struktur modal di Indonesia dan variabel-variabel yang

mempengaruhinya. Selain itu, penulis melihat minat investor dalam menanamkan

modalnya pada sektor otomotif di Indonesia cukup tinggi, terbukti dari adanya

peningkatan penjualan dan produksi kendaraan bermotor pada tahun ini.

(Republika.co.id). Oleh sebab itu, penulis memilih

Automotive and Allied

Product

yang terdaftar di BEI dan telah menerbitkan laporan keuangan lengkap

untuk penelitian.

Perbedaan lain penelitian ini dengan penelitian sebelumnya adalah

penelitian ini menggunakan sampel dengan periode yang lebih panjang yaitu

tahun 2003-2010 dibandingkan dengan penelitian yang dilakukan oleh Joni dan

Lina (2010) yang menggunakan periode sampel 2005-2007, Nanok (2008) yang

menggunakan periode sampel 2001-2002, dan Abor dan Biekpe (2005) yang

menggunakan periode sampel 1998-2003, serta penelitian oleh Odit dan

Gobardhun (2011) yang menggunakan periode sampel 2002-2008. Hasil

penelitian ini diharapkan dapat memberikan kontribusi terhadap penelitian

empiris mengenai faktor-faktor yang mempengaruhi struktur modal di Indonesia.

B.

Rumusan Masalah

Berdasarkan pada latar belakang yang sudah dijelaskan sebelumnya,

maka rumusan masalah dalam penelitian ini yaitu apakah struktur aktiva,

profitabilitas

,

ukuran perusahaan dan umur perusahaan

mempengaruhi struktur

C.

Tujuan Penelitian

Penelitian ini bertujuan menguji pengaruh struktur aktiva, profitabilitas,

ukuran perusahaan dan umur perusahaan terhadap struktur modal pada

Automotive and Allied Product

di Bursa Efek Indonesia.

D.

Manfaat Penelitian

Hasil penelitian ini diharapkan mampu memberikan manfaat bagi :

1.

Dunia bisnis. Penelitian ini diharapkan mampu memberikan gambaran

terhadap manajemen perusahaan atas faktor-faktor yang penting untuk

dipertimbangkan dalam pengambilan keputusan atas struktur modal suatu

perusahaan.

2.

Dunia penelitian. Penelitian ini diharapkan bisa menjadi bahan perbandingan

maupun literatur dan referensi bagi penelitian selanjutnya.

3.

Dunia Pendidikan dan Akademis. Penelitian ini diharapkan bisa digunakan

sebagai contoh studi kasus nyata dalam perkuliahan di samping digunakan

sebagai koleksi hasil penelitian di perpustakaan.

E.

Sistematika Penelitian

Sistematika penelitian ini terdiri dari lima bab. Bab I adalah pendahuluan,

dalam bab ini diuraikan latar belakang masalah, rumusan masalah, tujuan

penelitian, manfaat penelitian, dan sistematika penelitian. Bab II adalah kajian

pustaka dan perumusan hipotesis, dalam bab ini diuraikan landasan teori yang

digunakan sebagai acuan perbandingan untuk membahas masalah yang diangkat.

commit to user

9

dan pemilihan sampel, data dan sumber data, identifikasi variabel dan

pengukuran, kerangka hubungan variabel dependen dan independen dan metode

analisis data. Bab IV adalah pembahasan, dalam bab ini berisi tentang analisis

data deskriptif, analisis data terhadap pengujian hipotestis maupun pengujian

asumsi klasik, dan pembahasan secara teoritik baik secara kuantitatif dan

statistik. Bab terakhir, Bab V, adalah kesimpulan, keterbatasan, saran dan

implikasi, dalam bab ini difokuskan pada kesimpulan hasil penelitian,

keterbatasan dalam data dan hasil penelitian, mencoba untuk memberikan saran

BAB II

TELAAH PUSTAKA DAN PERUMUSAN HIPOTESIS

A.

TELAAH PUSTAKA

1.

Teori Struktur Modal

Joni dan Lina (2010) mencoba menjelaskan tentang perilaku organisasi

dalam keputusan yang berkaitan dengan struktur modal guna merumuskan

struktur modal yang optimal. Struktur modal merupakan bauran antara

proporsi sumber dana eksternal yang berupa hutang jangka panjang dan modal

sendiri. Teori struktur modal modern dimulai oleh Franco Modigliani dan

Merton H. Miller pada tahun 1958. Teori Modigliani-Miller (1958)

menyatakan bahwa rasio hutang tidak relevan dan tidak ada struktur modal

yang optimal. Inti dari teori ini adalah tidak ada rasio hutang yang optimal dan

rasio hutang tidak menjelaskan nilai perusahaan. Teori ini dianggap kurang

relevan karena adanya pengurangan pajak penghasilan atas penggunaan

hutang, kondisi pasar dengan asimetri informasi, serta biaya transaksi dalam

pasar modal yang tidak dimasukkan ke dalam teori ini.

Marsh (1982) mengembangkan teori

Trade-off Hypothesis.

Teori ini

menyatakan bahwa setiap perusahaan dapat menentukan target rasio utang

(leverage)

yang optimal. Rasio hutang yang optimal ditentukan berdasarkan

perimbangan antara manfaat dan biaya kebangkrutan karena perusahaan

commit to user

11

rasio hutang perusahaan tersebut di atas target dan menambah hutang apabila

rasio hutang perusahaan tersebut di bawah target. Perusahaaan tidak akan

mencapai nilai optimal apabila semua pendanaan adalah hutang dan jika tidak

ada hutang sama sekali. Kelemahan teori ini, yaitu mengabaikan adanya

asimetri informasi dan besarnya biaya untuk melakukan substitusi hutang ke

ekuitas atau ekuitas ke hutang.

Myers dan Maljuf (1984) mengembangkan

pecking order theory.

Pecking order theory

menyatakan bahwa keputusan pendanaan perusahaan

memiliki suatu hierarki. Perusahaan akan cenderung menggunakan sumber

pendanaan internal yaitu laba ditahan dan depresiasi terlebih dahulu daripada

dana eksternal dalam aktivitas pendanaan. Jika perusahaan tidak memiliki

dana internal yang memadai, maka dana eksternal akan dipilih sebagai

alternatifnya.

2. Faktor-Faktor yang Mempengaruhi Struktur Modal

Menurut Odit dan Gobardhun (2011) faktor penentu struktur modal pada

Usaha Kecil dan Menegah (UKM), antara lain:

a.

Umur Perusahaan

(Age)

Umur perusahaan biasanya dilihat sebagai ukuran standar

reputasi pada struktur modal. Reputasi adalah nama baik perusahaan

yang telah dibangun selama bertahun-tahun, dipahami oleh pasar dan

telah diamati kemampuannya untuk memenuhi kewajibannya secara

b.

Ukuran Perusahaan (Size)

Ukuran telah dianggap sebagai penentu penting dari struktur

modal perusahaan. Perusahaan kecil lebih menggunakan ekuitas dan

perusahaan besar lebih menyukai menggunakan utang. Hal ini terjadi

dikarenakan perusahaan kecil memiliki kecenderungan menggunakan

keuangan untuk jangka pendek dibandingkan peusahaan besar.

c.

Struktur Aset

Struktur aset juga merupakan faktor penentu dari struktur modal

Usaha Kecil dan Menegah (UKM). Perusahaan dengan tangible asset

yang lebih biasanya akan menunjukkan nilai likuidasi yang besar.

Perusahaan tersebut memiliki financial leverage yang lebih tinggi. Hal

ini karena perusahaan meminjam pada suku bunga yang lebih rendah

dan utang dijamin dengan aset.

d.

Profitabilitas

Sesuai dengan pecking order theory, dimana perusahaan lebih

memilih sumber-sumber internal perusahaan dan sumber eksternal

perusahaan. Perusahaan memiliki akses ke laba ditahan dan

mengandalkan itu sebagai lawan sumber-sumber luar seperti utang.

e.

Pertumbuhan Perusahaan

Pertumbuhan diharapkan menempatkan permintaan yang lebih

tinggi pada dana internal yang dihasilkan. Hal ini mendorong

commit to user

13

akan memiliki proporsi utang yang lebih kecil dalam struktur modal

mereka karena aset memberikan perusahaan pilihan untuk menjadi

peluang pertumbuhan di masa depan.

f.

Risiko Perusahaan

Perusahaan dengan tingkat risiko bisnis yang tinggi biasanya

kurang memiliki kapasitas untuk mempertahankan risiko finansial. Oleh

karena itu mereka jarang menggunakan utang. Tingkat risiko biasanya

dianggap sebagai salah satu penentu utama dari struktur modal

perusahaan.

3.

Penelitian Terdahulu.

Penelitian terdahulu yang digunakan penulis sebagai dasar melakukan

penelitian adalah sebagai berikut:

a.

Abor dan Biekpe (2005) melakukan penelitian dengan menggunakan

Variabel Independen yaitu

Age of the firm, Firm Size, Asset Structure,

Profitability, Firm growth,

dan

Firm risk

dan variabel dependennya

Long Term Debt Ratio

dan

Short Term Debt Ratio

. Penelitian dilakukan

pada Usaha Kecil dan Menengah sebanyak 160 perusahaan di Ghana

selama periode enam tahun, 1998-2003. Hasilnya adalah

Age of the

Firm

berpengaruh positif terhadap

Long Term Debt

tetapi berpengaruh

negatif terhadap

Short Term Debt, Size

berpengaruh positif terhadap

Short Term Debt, Profitability

berpengaruh negatif terhadap

Long Term

dengan

Short Term Debt

.

Firm growth

berpengaruh positif terhadap

Long Term Debt

dan berhubungan negatif dengan

Short Term

,

Firm risk

berpengaruh positif terhadap

Long Term Debt

dan

Short Term Debt.

b.

Berdasarkan penelitian yang dilakukan oleh Farah Margaretha dan

Aditya

Rizky

Ramadhan

(2010)

pada

perusahaan-perusahaan

manufaktur yang telah

go public.

Sampel yang diteliti

sebanyak 160

perusahaan dengan periode penelitian 2005-2008. Hasi penelitian

menunjukkan bahwa

size

berpengaruh terhadap

capital stucture

tetapi

tidak berpengaruh terhadap kedua model

capital structure

yaitu

total

leverage

dan

short-term leverage

.

Tangibility

berpengaruh terhadap

short-term leverage

dan

long-term leverage

dan tidak berpengaruh pada

capital structure

pada model total

leverage.

Profitability

berpengaruh

terhadap

total leverage

dan

short-term leverage

tetapi tidak berpengaruh

pada

long-term leverage

.

Liquidity

berpengaruh terhadap

total leverage

dan

short-term leverage

dan tidak berpengaruh terhadap

long-term

leverage

.

Growth

berpengaruh terhadap

total leverage

dan

short-term

leverage

tetapi tidak berpengaruh pada

long-term leverage

.

Non-debt tax

shield

tidak berpengaruh terhadap

total leverage, short-term leverage

dan

long-term leverage. Age

berpengaruh terhadap

short-term leverage

tetapi tidak berpengaruh terhadap

total leverage

dan

long-term leverage.

Investment

tidak berpengaruh terhadap

total leverage, short-term

commit to user

15

c.

Penelitian yang dilakukan Odit dan Gobardhun (2011) mengenai

faktor-faktor yang mempengaruhi struktur modal pada Usaha Kecil dan

Menengah (UKM) di Mauritius dengan sampel sebanyak 25 perusahaan

UKM untuk periode 2002 sampai 2008. Hubungan variabel independen

dengan variabel dependen pada penelitian ini adalah umur perusahaan

berhubungan negatif dengan

Long Term Debt

dan berhubungan positif

dengan

Short Term Debt

, ukuran perusahaan berhubungan positif

dengan

Long Term Debt

dan tidak berpengaruh dengan

Short

Term

Debt

, profitabilitas berhubungan negatif dengan

Long Term Debt

dan

berhubungan negatif dengan

Short Term Debt

, pertumbuhan perusahaan

berhubungan positif dengan

Long Term Debt

dan berhubungan negatif

dengan

Short Term Debt

, risiko perusahaan berhubungan negatif dengan

Long Term Debt

dan tidak berpengaruh dengan

Short Term Debt

.

d.

Nanok (2008) menggunakan proksi penelitian struktur aset,

pertumbuhan, besaran perusahaan, keuntungan, kepemilikan dan

industri. Dari penelitian pada

Capital Market Directory

tahun 2001

sampai tahun 2002 variabel-variabel

yang secara signifikan

mempengaruhi struktur modal adalah struktur asset, besaran perusahaan

dan kepemilikan sedangkan variabel yang tidak mempengaruhi struktur

modal adalah pertumbuhan penjualan.

e.

Joni dan Lina (2010) meneliti tentang pertumbuhan aktiva, ukuran

pada perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia.

Sampel yang diteliti sebanyak 118 perusahaan dari periode 2005 sampai

2007. Pada penelitian tersebut diambil kesimpulan bahwa pertumbuhan

aktiva memiliki pengaruh positif terhadap struktur modal

(leverage).

Ukuran perusahaan

(size)

tidak memiliki pengaruh terhadap struktur

modal

(leverage).

Profitabilitas (ROA) memiliki pengaruh negatif

terhadap struktur modal

(leverage).

Risiko bisnis

(bsn_risk)

tidak

memiliki pengaruh terhadap struktur modal

(leverage).

Dividen (DPR)

tidak memiliki pengaruh terhadap struktur modal

(leverage).

Struktur

aktiva memiliki pengaruh positif terhadap struktur modal

(leverage).

4.

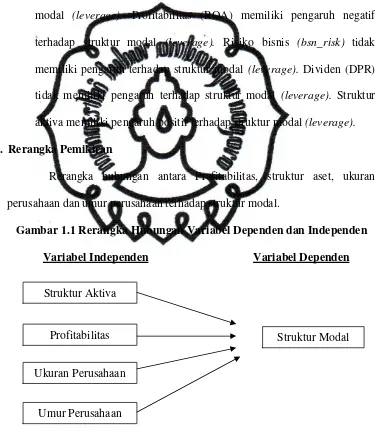

Rerangka Pemikiran

Rerangka hubungan antara Profitabilitas, struktur aset, ukuran

perusahaan dan umur perusahaan terhadap struktur modal.

Gambar 1.1 Rerangka Hubungan Variabel Dependen dan Independen

Variabel Independen

Variabel Dependen

Struktur Aktiva

Profitabilitas

Ukuran Perusahaan

Umur Perusahaan

commit to user

17

B.

PERUMUSAN HIPOTESIS

1.

Pengaruh Struktur Aktiva terhadap Struktur Modal

Nanok (2008) menyatakan struktur aset adalah komposisi aset

yang dimiliki perusahaan. Menurut Odit dan Gobardhun (2011) aset

berwujud biasanya akan menunjukkan nilai likuidasi yang lebih besar dan

hutang bisa lebih mudah digunakan jika ada aset yang tahan lama untuk

memberikan jaminan.

Dalam penelitian yang dilakukan oleh Joni dan

Lina (2010) menyatakan struktur aktiva memiliki pengaruh positif dan

berpengaruh terhadap struktur modal. Odit dan Gobardhun (2011)

menyatakan struktur aktiva memiliki pengaruh positif dan signifikan

terhadap utang jangka panjang. Dari hasil penemuan-penemuan tersebut

maka hipotesis yang diajukan adalah sebagai berikut:

H1: Struktur aktiva berpengaruh positif terhadap struktur modal

perusahaan.

2.

Pengaruh Profitabilitas terhadap Struktur Modal

Joni dan Lina (2010) menyatakan perusahaan dengan

rate of return

yang tinggi cenderung menggunakan proporsi hutang yang relatif kecil.

Hal ini disebabkan

return

yang tinggi akan menyediakan sejumlah dana

internal yang relatif besar diakumulasikan sebagi laba ditahan. Hal ini

sesuai dengan

pecking order theory

yang menyatakan bahwa pendanaan

tesedia untuk membiayai operasional perusahaan dan kesempatan

investasi yang berasal dari laba ditahan, maka tingkat

leverage

semakin

kecil.

Hasil penelitian yang dilakukan menunjukkan profitabilitas

berpengaruh negatif terhadap utang jangka panjang. (Odit dan Gobardhun

[2011] , Abor dan Biekpe [2005]). Hasil tersebut sama dengan penelitian

Joni dan Lina (2010) yang menunjukkan profitabilitas berpengaruh

negatif dan signifikan terhadap struktur modal. Oleh karena itu, hipotesis

yang diajukan adalah sebagai berikut:

H3 : Profitabilitas berpengaruh negatif terhadap struktur modal

perusahaan.

3.

Pengaruh Ukuran Perusahaan terhadap Struktur Modal

Joni dan Lina (2010) menjelaskan bahwa ukuran perusahaan

merupakan gambaran kemampuan finansial perusahaan dalam suatu

periode tertentu. Perusahaan besar dalam mengakses pasar modal dan

memiliki fleksibilitas serta kemampuan lebih untuk mendapatkan dana.

Perusahaan besar dapat memberikan jaminan dalam hal pelunasan hutang

yang lebih besar daripada perusahaan yang kecil. Perusahaan yang besar

juga memiliki kecenderungan untuk menggunakan sumber pendanaan

eksternal daripada perusahaan yang berukuran kecil karena

accessibility

perusahaan ke pasar modal. Oleh karena itu, semakin besar ukuran

commit to user

19

dan Biekpe (2005) menyatakan perusahaan yang lebih besar dianggap

mampu menarik lebih banyak hutang terutama utang jangka panjang

daripada perusahaan perusahaan kecil.

Penelitian yang dilakukan oleh Odit dan Gobardhun (2011) dan

Abor dan Biekpe (2005) menunjukkan bahwa ukuran perusahaan

berpengaruh positif dan signifikan terhadap struktur modal. Dari hasil

penelitian yang dilakukan sebelumnya, maka hipotesis yang diajukan

adalah sebagai berikut:

H4: Ukuran perusahaan berpengaruh positif terhadap struktur

modal perusahaan.

4.

Pengaruh Umur Perusahaan terhadap Struktur Modal

Margaretha dan Ramadhan (2010) menjelaskan bahwa

age

merupakan salah satu faktor yang mempengaruhi

capital structure

,

perusahaan kecil yang berumur relatif muda akan menggunakan

debt

yang lebih kecil dibandingkan dengan menggunakan

equity

sebagai

struktur modal. Abor dan Biekpe (2005) menyatakan bahwa perusahaan

yang lebih tua yang diyakini memiliki

track record

yang baik dan dapat

mengakseshutang lebih mudah daripada perusahaan baru yang tidak

memiliki

track record

atau riwayat kredit.

Hasil penelitian Margaretha dan Ramadhan (2010) menyatakan

bahwa age berpengaruh terhadap

capital structure

. Abor dan Biekpe

dengan struktur modal. Oleh karena itu, hipotesis yang diajukan adalah

sebagai berikut:

H5: Umur Perusahaan berpengaruh positif terhadap struktur modal

commit to user

21

BAB III

METODE PENELITIAN

A.

Desain Penelitian

Penelitian ini menganalisa hubungan antara variabel-variabel penelitian

dan menguji hipotesis yang telah dirumuskan sebelumnya dalam ruang lingkup

obyek yang diteliti (Perusahaan-perusahaan manufaktur yang bergerak di bidang

Automotive and Allied Product

yang terdaftar di Bursa Efek Indonesia pada

periode 2003-2010).

B.

Populasi dan Sampling

Dalam penelitian ini, populasi yang dijadikan obyek adalah jenis industri

manufaktur yang bergerak pada

Automotive and Allied Product

terdaftar di Bursa

Efek Indonesia (BEI).

Sampel dalam penelitian ini diperoleh dengan metode

purposive sampling

.

Sampel yang memenuhi kriteria yang telah ditentukan tersebut terdiri atas 122

perusahaan. Dengan memperhatikan permasalah dalam penelitian dan tujuan

penelitian serta untuk mempermudah dan mempertajam analisis maka ditentukan

kriteria-kriteria populasi sebagai berikut:

1.

Perusahaan yang digunakan adalah perusahaan-perusahaan manufaktur

yang bergerak pada

Automotive and Allied Product

dan terdaftar di Bursa

Efek Indonesia.

3.

Semua data perusahaan tersebut tersedia dalam

Indonesian Capital Market

Directory

(ICMD).

C. Sumber Data dan Jenis Data

Data pada penelitian ini adalah data sekunder yang diperoleh peneliti

melalui media perantara atau merupakan data yang diperoleh dan dicatat oleh

pihak lain. Data yang digunakan dalam penelitian ini adalah data akuntansi yang

berupa laporan keuangan perusahaan sampel yaitu neraca, laporan rugi laba dan

rasio-rasio keuangan pada tahun 2003-2010 yang bersumber dari database ICMD

(

Indonesia Capital Market Directory

) serta sumber lain yang relevan. Rincian

data sekunder yang dikumpulkan yaitu:

1.

Data dalam penelitian ini diperoleh dari Bursa Efek Indonesia (BEI) di

Universitas Sebelas Maret Surakarta yang diperoleh dari publikasi

Indonesian Capital Market Directory

(ICMD).

2.

Data laporan keuangan yang dipergunakan dalam penelitian ini adalah data

struktur modal, profitabilitas, struktur aktiva, ukuran perusahaan, dan umur

perusahaan.

D.

Variabel Penelitian

Untuk menguji hipotesis yang diajukan maka akan dilakukan penelitian

terhadap variabel-variabel dalam penelitian ini yaitu :

1.

Variabel Dependen, merupakan variabel tak bebas yang diperkirakan atau

diduga nilainya. Dalam hal ini berupa struktur modal yang diukur dengan

commit to user

23

2.

Variabel Independen, yang merupakan variabel bebas. Dalam hal ini berupa

struktur aktiva, profitabilitas, ukuran perusahaan dan umur perusahaan.

E.

Definisi dan pengukuran variabel

1.

Variabel Independen

Variabel independen merupakan variabel bebas. Variabel bebas dalam

penelitian ini adalah sebagai berikut :

a)

Struktur Aktiva, menggambarkan besarnya aktiva yang dapat

dijaminkan perusahaan sebagai kolateral ketika perusahaan melakukan

pinjaman kepada pihak kreditur. Struktur aktiva merupakan proporsi

aktiva tetap yang dimiliki oleh perusahaan. Struktur aktiva merupakan

variabel yang berskala rasio.

b)

Profitabilitas (PM) adalah suatu ukuran kemampuan perusahaan dalam

menghasilkan laba dalam periode tertentu. Profitabilitas didefinisikan

sebagai laba sebelum pajak dengan total penjualan. Diukur dengan

c)

Ukuran perusahaan (SIZE) merupakan ukuran atau besarnya asset

yang dimiliki perusahaan. Diproksikan dengan menggunakan natural

logaritma (ln) dari total aktiva Diukur dengan rumus sebagai berikut:

d)

Umur Perusahaan berarti seberapa lama perusahaan tersebut ada.

Pengukuran

firm age

menggunakan rumus sebagai berikut :

2.

Variabel Dependen

Variabel dependen dalam penelitian ini adalah Struktur Modal.

Penelitian ini menggunakan

leverage

sebagai proksi dalam mengukur struktur

modal perusahaan.

Leverage

merupakan rasio yang menggambarkan berapa

proporsi hutang yang digunakan perusahaan untuk membiayai aktivanya.

Dihitung dengan membandingkan hutang jangka panjang dengan aktiva

perusahaan. Berikut perhitungannya:

F. Teknik Analisis Data

Data yang telah diperoleh perlu kemudian diolah dengan tujuan untuk

menyederhanakan seluruh data yang terkumpul untuk kemudian dianalisis.

commit to user

25

Langkah-langkah yang digunakan dalam menganalisa data adalah sebagai

berikut:

1.

Regresi Linier Berganda

Regresi linier berganda adalah regresi yang terdapat satu variabel

dependen (Y) dan lebih dari satu variabel independen (X). Variabel dependen

(variabel terikat) adalah variabel yang dipengaruhi oleh variabel independen

(variabel bebas). Variabel dependen dalam penelitian ini adalah struktur

modal, sedangkan variabel independennya adalah profitabilitas, struktur

aktiva, ukuran perusahaan, dan umur perusahaan. Dalam penelitian ini

menggunakan model regresi linier berganda dengan menggunakan program

SPSS

17.0 for windowsyang dapat dirumuskan sebagai berikut:

a)

Uji Asumsi Klasik

Untuk memperoleh hasil analisis data yang memenuhi syarat

pengujian, maka pengujian ini menggunakan pengujian asumsi klasik. Uji

asumsi klasik tersebut terdiri dari:

1)

Uji normalitas

Uji normalitas bertujuan untuk menguji apakah dalam model

regresi, variabel pengganggu atau residual memiliki distribusi

normal. Seperti diketahui bahwa uji t dan F mengasumsikan bahwa

nilai residual mengikuti distribusi normal. Kalau asumsi ini dilanggar

maka uji statistik menjadi tidak valid untuk jumlah sampel kecil. Ada

tidak yaitu dengan analisis grafik dan uji

Kolmogorov Smirnov

(Ghozali, 2009).

Selain untuk pengujian regresi, uji normalitas

Kolmogorov-Smirnov Test

juga dapat digunakan untuk uji beda (

T-test

) karena

standar error perbedaan dalam nilai rata-rata harus berdistribusi

normal (Ghozali, 2009). Adapun kriteria pengujian sebagai berikut:

1.

Jika Asym.Sig > 0,05 berarti seluruh data berdistribusi normal

2.

Jika Asym.Sig < 0,05 berarti seluruh data berdistribusi tidak

normal

Uji K-S dilakukan dengan menggunakan hipotesis:

H0 : Data residual berdistribusi normal

HA: Data residual tidak berdistribusi normal.

Data

yang tidak terdistribusi secara normal dapat

dtransformasi agar menjadi normal. Untuk menormalkan data

terlebih dahulu harus diketahui bagaimana bentuk grafik histogram

dari data yang ada, apakah moderate positive skewness, subtansial

positive skewness, severe positive skewness atau bentuk lainnya.

2)

Uji Multikolinearitas

Uji multikolinearitas bertujuan untuk menguji apakah model

regresi

ditemukan

adanya

korelasi

antara

variabel

bebas

(independen). Model regresi yang baik seharusnya tidak terjadi

commit to user

27

dilihat dari

tolerance value

atau

variance inflation factor

(VIF).

Tolerance value

adalah suatu jumlah yang menunjukkan bahwa

variabel bebas tidak dapat dijelaskan oleh variabel bebas lainnya

dalam suatu persamaan regresi. Atau dapat dikatakan

tolerance value

merupakan

suatu

nilai

yang

menunjukkan

tidak

adanya

multikolinieritas dalam persamaan regresi. Batas dari

tolerance value

adalah 0,1 sehingga apabila

tolerance value

dibawah 0,1 maka terjadi

multikolinieritas. Sedangkan

variance tolerance factor

(VIF)

merupakan kebalikan dari

tolerance value,

karena VIF = 1/

tolerance

.

VIF merupakan suatu jumlah yang menunjukkan bahwa suatu

variabel bebas dapat dijelaskan oleh variabel bebas lain dalam

persamaan regresi. Atau dapat dikatakan VIF menunjukkan adanya

multikolinieritas dalam persamaan regresi. Batas VIF adalah 10 jika

nilai VIF diatas 10 maka terjadi multikolinieritas.

3)

Uji Autokorelasi

Salah satu masalah penyimpangan asumsi penting dalam

multiple regression adalah adanya autocorrelation (otokorelasi) yaitu

korelasi (hubungan) yang terjadi diantara anggota-anggota dari

serangkaian pengamatan yang tersusun dalam rangkaian waktu

(seperti pada data runtun waktu atau time series). Uji autokorelasi

bertujuan untuk menguji apakah dalam satuan model regresi linear

kesalahan pengganggu periode sebelumnya (t-1) (Ghozali, 2009).

Cara untuk melakukan uji autokorelasi yaitu dengan

Run Test. Run

test

sebagai bagian dari statistik non-parametrik dapat pula digunakan

untuk menguji apakah antar residual terdapat korelasi yang tinggi.

Jika antar residual tidak terdapat hubungan korelasi maka dikatakan

bahwa residual adalah acak atau random. Run test digunakan untuk

melihat apakah data residual terjadi secara random atau tidak

(sistematis). Adapun ketentuannya sebagai berikut:

1.

Jika Asym.Sig > 0,05 berarti tidak terjadi auto korelasi

2.

Jika Asym.Sig < 0,05 berarti terjadi auto korelasi.

Run test dilakukan dengan menggunakan hipotesis:

H0 : residual (res_1) random (acak)

HA : residual (res_2) tidak random

4)

Uji Heteroskedastisitas

Uji heteroskedastisitas bertujuan untuk menguji apakah dalam

model regresi terjadi ketidaksamaan varian dari residual satu

pengamatan ke pengamatan yang lain (Ghozali, 2009). Uji ini

dilakukan karena data yang digunakan untuk observasi penelitian

merupakan data crosssectional. Untuk mendeteksi ada atau tidaknya

heteroskedastisitas dengan melihat grafik plot antara nilai prediksi

commit to user

29

Untuk mendeteksi heteroskedastisitas dapat dilakukan dengan

metode Scatter Plot. Metode ini dapat dilakukan dengan melihat

grafik jika terdapat pola tertentu seperti titik-titik membentuk satu

pola tertentu yang teratur (bergelombang, melebar kemudian

menyempit) maka disinyalir telah terjadi Heteroskedastisitas, dan

sebaliknya jika tidak ada pola yang jelas, serta titik-titik menyebar

maka tidak terjadi Heteroskedastisitas.

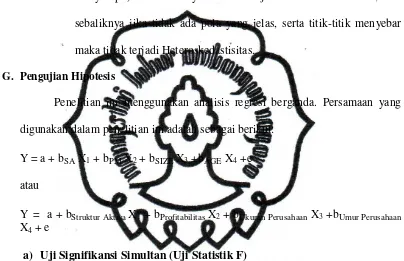

G. Pengujian Hipotesis

Penelitian ini menggunakan analisis regresi berganda. Persamaan yang

digunakan dalam penelitian ini adalah sebagai berikut:

Y = a + b

SAX

1+ b

PMX

2+ b

SIZEX

3+b

AGEX

4+e

atau

Y = a + b

Struktur Aktiva X1 + bProfitabilitasX2 + b

Ukuran PerusahaanX3 +b

Umur PerusahaanX4 + e

a)

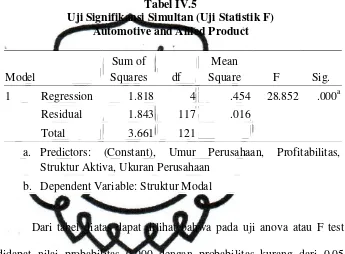

Uji Signifikansi Simultan (Uji Statistik F)

Uji F dilakukan untuk menguji apakah model regresi yang digunakan

fit

. Dasar pengambilan keputusannya adalah :

a.

F-hitung < F-tabel, model regresi tidak

fit

(hipotesis ditolak).

b.

F-hitung > F-tabel, model regresi

fit

(hipotesis diterima).

Uji F dapat juga dilakukan dengan melihat nilai signifikansi F pada

output hasil regresi SPSS dengan significance level 0,05 (α = 5%).

Jika nilai

fit).

Jika nilai signifikan lebih kecil dari α maka hipotesis diterima (regresi

fit).

b)

Uji Signifikansi Parameter Individual (Uji Statistik t)

Uji statistik t dilakukan untuk menunjukkan seberapa jauh pengaruh

satu variabel independen terhadap variabel dependen. Dasar pengambilan

keputusannya adalah :

a.

Jika t-hitung < t-tabel, maka variabel independen secara individual

tidak berpengaruh terhadap variabel dependen (hipotesis ditolak).

b.

Jika t-hitung > t-tabel, maka variabel independen secara individual

berpengaruh terhadap variabel dependen (hipotesis diterima).

Uji t dapat juga dilakukan dengan melihat nilai signifikansi t masing

masing variabel pada output hasil regresi SPSS dengan significance level

0,05 (α = 5%). Jika nilai signifikansi lebih besar dari α maka hipotesis

ditolak, artinya secara individual variabel independen tidak berpengaruh

signifikan terhadap variabel dependen. Jika nilai signifikansi lebih kecil dari

α maka hipotesis diterima, berarti secara individual variabel independen

commit to user

31

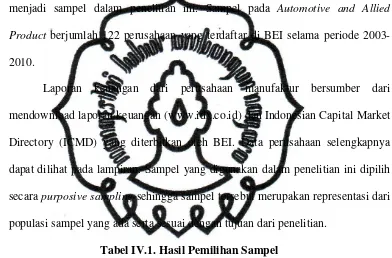

BAB IV

ANALISIS DAN PEMBAHASAN

A.

Analisis Data

Perusahaan yang bergerak dalam bidang

Automotive and Allied Product

menjadi sampel dalam penelitian ini. Sampel pada

Automotive and Allied

Product

berjumlah 122 perusahaan yang terdaftar di BEI selama periode

2003-2010.

Laporan keuangan dari perusahaan manufaktur bersumber dari

mendownload laporan keuangan (www.idx.co.id) dan Indonesian Capital Market

Directory (ICMD) yang diterbitkan oleh BEI. Data perusahaan selengkapnya

dapat dilihat pada lampiran. Sampel yang digunakan dalam penelitian ini dipilih

secara

purposive sampling

sehingga sampel tersebut merupakan representasi dari

populasi sampel yang ada serta sesuai dengan tujuan dari penelitian.

Tabel IV.1. Hasil Pemilihan Sampel

No

Keterangan

Jumlah Sampel

per tahun

Perusahaan

Automotive and Allied Product

yang

terdaftar di BEI secara konsisten dari tahun

2003-2010

Total data yang dikeluarkan karena uji

outlier

Total data yang digunakan dalam penelitian

16

128

(6)

122

Selanjutnya deskripsi data dari variabel-variabel dalam penelitian ini

1.

Uji Asumsi Klasik

Dalam hal ini uji asumsi klasik terdapat 4 macam pengujian sesuai dengan

Ghozali (2009) yaitu:

a)

Uji Normalitas

Uji normalitas bertujuan untuk menguji apakah dalam model

regresi, variabel pengganggu atau residual memiliki distribusi normal.

Normal mengandung arti mempunyai distribusi data yang normal.

Kriteria pengujian terdiri atas:

1)

Apabila angka signifikansi (Sig) > 0,05 maka data

berdistribusi normal

2)

Apabila angka signifikansi (Sig) < 0,05 maka data tidak

berdistribusi normal.

Berikut adalah hasil pengujian normalitas dengan menggunakan

commit to user

Normal Parameters

a,,bMean

.0000000

Std. Deviation

.12341401

Asymp. Sig. (2-tailed)

.301

a. Test distribution is Normal.

b. Calculated from data.

Dari tabel diatas menunjukkan nilai signifikansi diatas 0,05

(karena p=0,301 lebih besar dari 0,05). Jadi disimpulkan bahwa H0

diterima atau residual berdistribusi normal.

b)

Uji Multikolinearitas

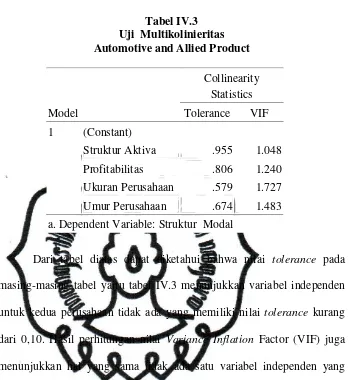

Berdasarkan perhitungan yang dilakukan diperoleh hasil uji yang

Tabel IV.3

Struktur Aktiva

.955

1.048

Profitabilitas

.806

1.240

Ukuran Perusahaan

.579

1.727

Umur Perusahaan

.674

1.483

a. Dependent Variable: Struktur Modal

Dari tabel diatas dapat diketahui bahwa nilai

tolerance

pada

masing-masing tabel yaitu tabel IV.3 menunjukkan variabel independen

untuk kedua perusahaan tidak ada yang memiliki nilai

tolerance

kurang

dari 0,10. Hasil perhitungan nilai

Variance Inflation

Factor (VIF) juga

menunjukkan hal yang sama tidak ada satu variabel independen yang

memiliki nilai VIF lebih dari 10 sehingga dapat disimpulkan tidak ada

multikolinieritas antar variabel independen pada perusahaan tersebut.

c)

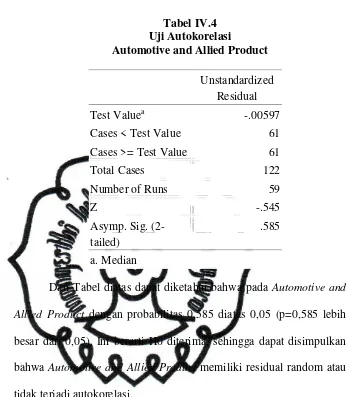

Uji Autokorelasi

Berdasarkan perhitungan yang dilakukan didapatkan hasil uji

commit to user

Dari Tabel diatas dapat diketahui bahwa pada

Automotive and

Allied Product

dengan probabilitas 0,585 diatas 0,05 (p=0,585 lebih

besar dari 0,05). Ini berarti H0 diterima, sehingga dapat disimpulkan

bahwa

Automotive and Allied Product

memiliki residual random atau

tidak terjadi autokorelasi.

d)

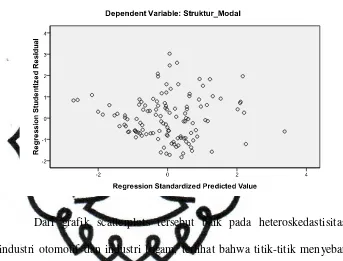

Uji Heteroskedastisitas

Berdasarkan pengujian yang dilakukan didapatkan hasil uji

Gambar IV.1

Uji Heteroskedastisitas

Automotive and Allied Product

Dari grafik scatterplots tersebut baik pada heteroskedastisitas

industri otomotif dan industri logam, terlihat bahwa titik-titik menyebar

secara acak serta tersebar baik di atas maupun di bawah angka 0 pada

sumbu

Y.

Hal

ini

dapat

disimpulkan

bahwa

tidak

terjadi

heteroskedastisitas pada model regresi.

2. Hasil Pengujian Hipotesis