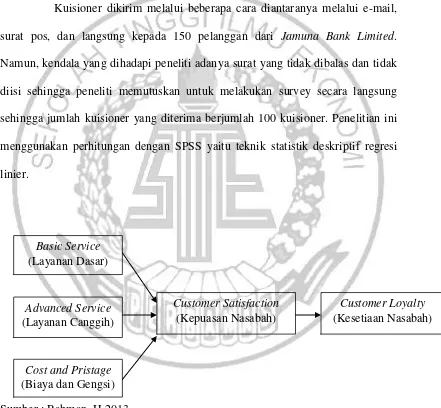

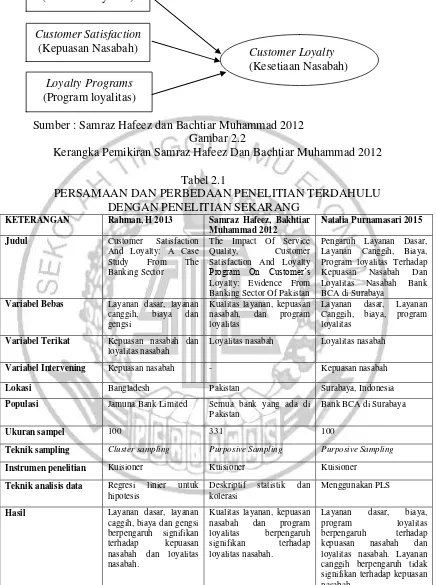

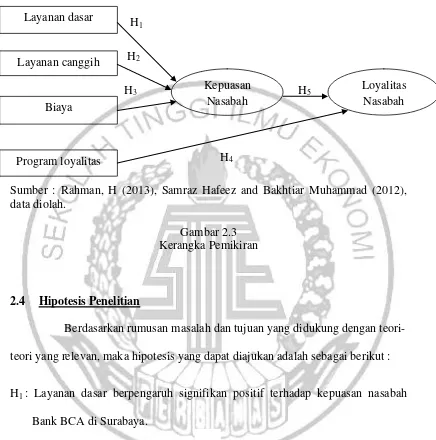

BAB II TINJAUAN PUSTAKA 2.1 Penelitian Terdahulu - PENGARUH LAYANAN DASAR, LAYANAN CANGGIH, BIAYA, PROGRAM LOYALITAS TERHADAP KEPUASAN DAN LOYALITAS NASABAH BANK BCA DI SURABAYA - Perbanas Institutional Repository

Teks penuh

Gambar

Dokumen terkait

terkait dengan penyusunan laporan keuangan yang sesuai dengan SAK ETAP.

Pengaruh Kontribusi Peserta, Klaim, dan Hasil Investasi terhadap Surplus Underwriting Asuransi Umum Syariah di

Puji syukur alhamdulillah penulis panjatkan kehadirat Allah SWT atas berkat, rahmat, taufik dan hidayah-Nya, penyusunan skripsi yang berjudul “Analisis Pasangan Ciri Paling

Virtual Server 2005 Migration Toolkit is a free tool available from Microsoft that enables you to migrate a physical machine to a virtual machine.This is commonly known as the

Hasil Pengujian menunjukkan arus kas operasi dan economic value added tidak berpengaruh terhadap return saham.. Market value added berpengaruh positif signifikan

dan prasarana wilayah, perhubungan dan pariwisata serta tata ruang, tata guna tanah dan lingkungan hidup yang di susun oleh satuan kerja lingkup Pemerintah Daerah

The objective of the research is to find out whether Picture Series can improve writing skill of Descriptive Text of tenth grade students of MA NU Banat Kudus in

The absorption life time of I-131 is different with half-life time of I-131 in the charcoal filter, because the presence of the absorption life time of I- 131 in the charcoal