PENGARUH KONTRIBUSI PESERTA, KLAIM, DAN HASIL INVESTASI TERHADAP SURPLUS UNDERWRITING ASURANSI UMUM SYARIAH

DI INDONESIA

DIAJUKAN UNTUK MEMENUHI SEBAGIAN PERSYARATAN DALAM MEMPEROLEH GELAR

SARJANA EKONOMI ISLAM DEPARTEMEN EKONOMI SYARIAH PROGRAM STUDI S-1 EKONOMI ISLAM

DIAJUKAN OLEH :

FEBRINDA EKA DAMAYANTI

NIM: 041211432099

FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS AIRLANGGA SURABAYA

KATA PENGANTAR

Assalamu’alaikum Wr. Wb.

Segala p uji k ehadirat A llah S WT yang t elah m elimpahkan R ahmat s erta

Hidayah-Nya, s ehingga memberikan pe nulis k emudahan dan k elancaran d alam

menyelesaikan s kripsi i ni d engan l ancar d an t epat w aktu. S halawat s erta S alam

selalu t ercurah k epada Nabi M uhammad S AW, k eluarga d an p ara s ahabatnya,

Skripsi i ni be rjudul P ENGARUH KONTRIBUSI P ESERTA, K LAIM, DAN

HASIL INVESTASI TERHADAP S URPLUS UNDERWRITING AS URANSI

UMUM SYARIAH DI INDONESIA, merupakan salah satu persyaratan akademik

untuk m endapatkan gelar S arjana E konomi P rogram S tudi Ekonomi I slam

Fakultas Ekonomi Dan Bisnis Universitas Airlangga Surabaya.

Skripsi i ni t idak a kan t erwujud t anpa ka sih s ayang, s emangat, bi mbingan,

dukungan materiil maupun moril serta doa orang-orang di sekitar saya yang selalu

mengiringi setiap langkah dari kecil hingga saat ini, terutama dari kedua orang tua

( Ayahanda Alm. Nursyahri dan Ibunda Almh. Endang Sunarmi ) terimakasih atas

segala k asih s ayang, du kungan d an doa s elama ini m eskipun be liau t idak da pat

menemani pe nulis s ecara l angsung, na mun be liau l ah pa nutan da n motivasi

penulis unt uk da pat m enyelesaikan s kripsi i ni. Pada ke sempatan i ni, dengan

segala ke rendahan ha ti, pe nulis s ampaikan t erima ka sih yang t idak t erhingga

kepada:

1. Ibu P rof. D r. D ian Agustia, S E.,M.Si.,Ak. s elaku D ekan Fakultas E konomi

2. Bapak D r. R aditya S ukmana, S E.,MA. s elaku Ketua D epartemen E konomi

Syariah Fakultas Ekonomi dan Bisnis Universitas Airlangga Surabaya

3. Bapak Noven S uprayogi, S E.,M.Si.,Ak. s elaku Ketua Program Studi S 1

Ekonomi I slam dan dos en w ali p enulis yang t elah m emberikan na sihat dan

arahan dalam masa perkuliahan selama ini, terima kasih atas bimbingannya.

4. Bapak Dr. Imron Mawardi SP., M.Si., selaku dosen pembimbing yang telah

bersedia meluangkan waktu untuk memberikan bimbingan, ilmu, pengarahan,

saran, dan motivasi kepada penulis selama proses penulisan skripsi ini.

5. Seluruh B apak da n Ibu J ajaran D osen D epartemen E konomi S yariah

Universitas Airlangga, atas ilmu yang telah diberikan.

6. Seluruh tim penguji proposal Bapak Drs. R. Moh. Qudsi Fauzi, MM dan Ibu

Fatin F adhilah yang t elah m emberikan b anyak m asukan, da n s aran yang

berharga bagi penulis

7. Staff d epartemen, p ihak k emahasiswaan, da n p ihak a kademik yang t elah

memberikan kemudahan selama ini.

8. Keluarga P enulis, B udhe R umiati, Ibu S unarsih, B apak H arijanto, Abi

Bambang, Om R ustanto, s erta s audara d ari orang t ua p enulis yang t elah

memberikan doa da n d ukungannya. T erimakasih t elah m enjadi o rang tua

kedua, terimakasih atas segala dukungan sehingg penulis dapat mencapai

cita-citanya.

9. Saudara pe nulis, adek Melinda, a dek N anda, Mbak Lia, M bak D idin, M bak

Olga, Mas Andri, Mas Lutfi, Mas d adang serta k eluarga b esar penulis yang

10.Sahabat-sahabat pe nulis : A ndik, A isyatush, N iar, A hmad P riyo, P erdana,

Arief, Mas Satya, Mas Ido, Rhima, Bin, dan Deni yang telah selalu menjadi

tempat untuk bercerita, memberikan semangat, support, serta doa yang tidak

akan penulis lupakan,.

11.Sahabat p enulis s emenjak m enempuh ba ngku perkuliahan Wardati,

Yonindya, Yuliati, Ariska, Nabella, dan Bintang. Terima kasih telah menjadi

saudara baru sejak di bangku perkuliahan.

12.Sahabat pe nulis di S urabaya : V eni Y ulia, N anas H alim, N anda, Z ila, dan

Maria yang t elah p enulis an ggap s ebagai s audara d i S urabaya, s erta Fanny

Anarki yang telah selalu menemani penulis disaat menunggu bimbingan.

13.Teman-teman Program Studi Ekonomi Islam, khususnya angkatan 2012 yang

tidak dapat penulis sebutkan satu persatu. Terima kasih atas pengalaman dan

persahabatan selama kuliah, bangga menjadi keluarga besar EKIS 2012.

14.Teman-teman K KN B BM 5 1, Kelurahan Sitiaji, K ecamatan Sukosewu,

Bojonegoro, Veni, N anas, D yas, M ba O cy, M bak E lok, R edho, M bak S isil,

Nadin, E dmund, da n Ayyub. T erima k asih t elah m emberikan k enangan,

kebersamaan yang tak terlupakan selama 3 minggu lebih bersama kalian.

15.Semua pi hak yang t idak da pat di sebutkan s atu pe r s atu ol eh pe nulis yang

sangat b erjasa d alam p enyelesaian s kripsi. S egala k ebaikan yang t elah

diberikan ke pada p enulis da pat m enjadi k arunia yang t idak t erhingga da lam

hidupnya.

Penulis t elah b erupaya semaksimal mu ngkin d alam p engerjaan s kripsi ini,

membangun. Akhir kata, kiranya skripsi ini dapat bermanfaat dalam memperkaya

ilmu pendidikan.

Wassalamu’alaikum Wr.Wb.

Surabaya,

KEMENTRIAN RISET, TEKNOLOGI, DAN PENDIDIKAN TINGGI FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS AIRLANGGA PROGAM STUDI : EKONOMI ISLAM

DAFTAR No. : ………

ABSTRAK

SKRIPSI SARJANA EKONOMI ISLAM

NAMA : FEBRINDA EKA DAMAYANTI

NIM : 041211432099

TAHUN PENYUSUNAN : 2015-2016 JUDUL:

Pengaruh Kontribusi Peserta, Klaim, dan Hasil Investasi terhadap Surplus Underwriting Asuransi Umum Syariah di Indonesia

ISI:

Penelitian i ni be rtujuan unt uk m engetahui pengaruh kontribusi pe serta, klaim d an h asil in vestasi s ecara s imultan d an p arsial te rhadap s urplus

underwriting pada asuransi umum syariah di Indonesia.

Metode yang digunakan dalam penelitian ini adalah analisis regresi linier berganda. Analisis statistik yang di gunakan ad alah piranti l unak Econometric Views (EViews) 7.0. P opulasi yang di gunakan da lam pe nelitian i ni a dalah

asuransi umum syariah dan unit syariah asuransi umum di Indonesia. Sampel yang digunakan s ebanyak 13 pe rusahaan a suransi u mum yang m emenuhi kriteria sampel. Periode pengamatan penelitian adalah dari tahun 2012 hingga 2014.

Hasil pe nelitian i ni m enunjukkan ba hwa s ecara s imultan va riabel kontribusi pe serta, kl aim da n ha sil i nvestasi berpengaruh s ignifikan t erhadap surplus underwriting asuransi u mum s yariah di Indonesia. Serta s ecara p arsial

variabel kont ribusi pe serta berpengaruh pos itif da n s ignifikan, va riabel klaim berpengaruh negatif d an signifikan, sedangkan h asil i nvestasi berpegaruh tidak signifikan terhadap surplus underwriting.

MINISTRY OF RESEARCH, TECHNOLOGY, AND HIGHER EDUCATION FACULTY OF ECONOMICS AND BUSINESS

UNIVERSITAS AIRLANGGA

STUDY PROGRAM : ISLAMIC ECONOMICS

LIST NUMBER : ………

ABSTRACT

ISLAMIC ECONOMICS BACHELOR DEGREE THESIS

NAME : FEBRINDA EKA DAMAYANTI

N.I.M. : 041211432099

COMPOSING YEAR : 2015-2016 TITLE:

The Effect of Participant Contributions, Claims and Investment Returns To Surplus Underwriting Sharia General Insurance In Indonesia

CONTENT:

This research aims to determine the effect of participant contributions, claims and investment returns to surplus underwriting on sharia general insurance in Indonesia simultaneously and partially.

The method that used is multiple linear regression analysis. The statistic tool that used for determining the effect of independent variable to dependent variable is Econometric Views software (EViews) 7.0. The population is sharia general insurance and sharia unit of general insurance in Indonesia. The sample are 13 general insurance companies that comply with the spesified sample criteria.

The result of the research show that participant contributions, claims and investment returns there was a significant effect simultaneously to surplus underwriting of sharia general insurance in Indonesia. Partially, participant contributions was effect a positive and significant, claims was effect a negative and significant, while the investment returns was not a significant effect to surplus underwriting.

PEDOMAN TRANSLITERASI ARAB-LATIN

Pedoman t ransliterasi yang d igunakan ad alah S istem T ransliterasi A

rab-Latin. Berdasarkan SKB Menteri Agama danMenteri P&K RI no. 158/ 1987 dan

No. 0543 b/U/1987 tertanggal 22 Januari 1988.

1. Konsonan Tunggal

No. Arab Latin Keterangan

1 ﺍ - Tidak dilambangkan

2 ﺏ b

-3 ﺕ t -

4 ﺙ ś s (dengan titik di atasnya)

5 ﺝ j -

6 ﺡ ḥ h (dengan titik di bawahnya)

7 ﺥ kh -

8 ﺩ d -

9 ﺫ ż z (dengan titik di atasnya)

10 ﺭ r -

11 ڒ z -

12 ﺱ s -

13 ﺵ sy -

2. Konsonan Rangkap

Konsonan rangkap, termasuk tanda syiddah ( ) ditulis rangkap.

Contoh: ﺎﻬﻧditulis innahu

3. Tā’marbūtah di akhir kata

3.1. Bila dimatikan ditulis h, kecuali untuk kata-kata Arab yang sudah terserap

menjadi bahasa Indonesia, sepertisalat, zakat, dan sebagainya.

Contoh: ﺔﻏ ﺎﻣﺟ ditulis jamā’ah 3.2. Bila dihidupkan ditulis t

Contoh: ﺔﻌﻣ ﺎﺟﻟﺍ ﺏﺑﺗﻛﻣ ditulis maktabatu’l-jāmi’ah

17 ﻅ ḍ z (dengan titik di bawahnya) 18 ﻉ ’ Koma terbalik terletak di atas

19 ﻍ g -

20 ﻑ f -

21 ﻕ q -

22 ﻙ k -

23 ﻝ l -

24 ﻡ m -

25 ﻥ n -

26 ﻭ w -

27 ﻩ/ﻫ h -

28 ء ‘ Apostrof

4. Vokal Panjang

Fathah (baris di atas) di tulis ā, kasrah (baris di bawah) di tulis ī, serta

dammah (baris di depan) ditulis dengan ū. Misalnya; ﺱﺎﻧﻟﺍditulis an-nās. 5. Vokal pendek yang berurutan dipisahkan dengan tanda pisah (-)

ﺭﻳﻗءﻲﺷditulis syai-in qadīr 6. Kata Sandang Alif+Lam

Bila Alif + la m d iikuti oleh huruf-huruf qamariyah, yang t erkumpul dalam

kata (alif, b, g, y, h, j, k, w, kh, f, ’, q, m, t) ditulis al. Sedangkan, bila diikuti

oleh huruf syamsiyah ( huruf hijaiyah selain huruf qamariyah), hur uf lam

diganti dengan huruf yang mengikutinya.

7. Kata dalam Rangkaian Frasa atau Kalimat, misalnya:

Penghubung antar kata menggunakan tanda petik (’), sedangkan penghubung

dalam satu kata menggunakan tanda pisah (-).

DAFTAR ISI

HALAMAN JUDUL ... i

HALAMAN PERSETUJUAN ... ii

PERNYATAAN ORISINALITAS SKRIPSI ... iii

DECLARATION ... iv

KATA PENGANTAR ... v

ABSTRAK ... ix

ABSTRACT ... x

ﺹّﺧﻠﻣﻟﺍ ... xi

PEDOMAN TRANSLITERASI ARAB LATIN ... xii

DAFTAR ISI ... xv

2.1.3. Perbedaan Asuransi Syariah dan Asuransi Konvensional ... 14

2.1.4. Dasar Hukum Asuransi Syariah ... 19

2.2.1 Hubungan Kontribusi Peserta dengan Surplus Underwriting .... 42

2.2.2 Hubungan Klaim dengan Surplus Underwriting ... 43

2.2.3 Hubungan Hasil Investasi dengan Surplus Underwriting ... 44

2.3. Penelitian Terdahulu ... 45

3.6. Prosedur Pengumpulan Data ... 55

3.7. Teknik Analisis ... 55

4.1.1. Profil Singkat Perusahaan Asuransi Umum Syariah ... 65

4.1.1.1. PT Asuransi Takaful Umum ... 65

4.1.1.8. PT Asuransi Umum Bumiputra Muda 1967 ... 69

4.1.1.9. PT Asuransi Umum Mega ... 70

4.1.1.10. PT AIG Insurance Indonesia ... 70

4.1.1.11. PT Asuransi Bangun Askrida ... 70

4.1.1.12. PT Asuransi Jasa Raharja Putra ... 71

4.1.1.13. PT Asuransi Allianz Utama Indonesia ... 72

4.2. Deskripsi Hasil Penelitian ... 72

4.2.1. Deskripsi Surplus Underwriting ... 72

4.2.2. Deskripsi Kontribusi Peserta ... 74

4.2.3. Deskripsi Klaim ... 76

4.2.4. Deskripsi Hasil Investasi ... 78

4.3. Analisis Hasil Penelitian ... 80

4.3.1 Pemilihan Model Estimasi Data Panel ... 80

4.3.2 Uji Hipotesis ... 83

2.3. Penelitian Terdahulu ... 45

3.6. Prosedur Pengumpulan Data ... 55

3.7. Teknik Analisis ... 55

4.1.1. Profil Singkat Perusahaan Asuransi Umum Syariah ... 65

4.1.1.1. PT Asuransi Takaful Umum ... 65

4.1.1.8. PT Asuransi Umum Bumiputra Muda 1967 ... 69

4.1.1.9. PT Asuransi Umum Mega ... 70

4.1.1.10. PT AIG Insurance Indonesia ... 70

4.1.1.11. PT Asuransi Bangun Askrida ... 70

4.1.1.12. PT Asuransi Jasa Raharja Putra ... 71

4.1.1.13. PT Asuransi Allianz Utama Indonesia ... 72

4.2. Deskripsi Hasil Penelitian ... 72

4.2.1. Deskripsi Surplus Underwriting ... 72

4.2.2. Deskripsi Kontribusi Peserta ... 74

4.2.3. Deskripsi Klaim ... 76

4.2.4. Deskripsi Hasil Investasi ... 78

4.3. Analisis Hasil Penelitian ... 80

4.3.1 Pemilihan Model Estimasi Data Panel ... 80

4.3.2.2. Uji Parsial (t-Test) ... 84

4.3.3 Analisis Koefisien Determinasi (R2) ... 88

4.4. Pembahasan ... 88

4.4.1. Pengaruh Kontribusi Peserta terhadap Surplus Underwriting ... 91

4.4.2. Pengaruh Klaim terhadap Surplus Underwriting ... 93

4.4.3. Pengaruh Hasil Investasi terhadap Surplus Underwriting ... 93

4.4.4. Pengaruh Kontribusi Peserta, Klaim, dan Hasil Investasi terhadap Surplus Underwriting ... 98

BAB 5 SIMPULAN DAN SARAN ... 101

5.1 Simpulan ... 101

5.2 Saran ... 101

DAFTAR PUSTAKA ... 103

DAFTAR TABEL

Tabel 1.1. Pertumbuhan Asuransi Syariah ... 2

Tabel 2.1. Perbedaan Asuransi Umum Syariah dan Konvensional ... 18

Tabel 2.2. Penelitian Terdahulu ... 47

Tabel 4.1. Daftar Nama Perusahaan Asuransi Umum yang Merupakan Sampel ... 65

Tabel 4.2. Surplus Underwriting Asuransi Umum Syariah ... 73

Tabel 4.3. Kontribusi Peserta Asuransi Umum Syariah ... 75

Tabel 4.4. Klaim Asuransi Umum Syariah ... 77

Tabel 4.5. Hasil Investasi Asuransi Umum Syariah ... 79

Tabel 4.6. Hasil Perhitungan Uji Chow ... 81

Tabel 4.7. Hasil Pengujian CEM ... 82

Tabel 4.8. Hasil Uji Simultan (F-test) ... 83

Tabel 4.9. Hasil Uji Parsial (t-Test) ... 85

DAFTAR GAMBAR

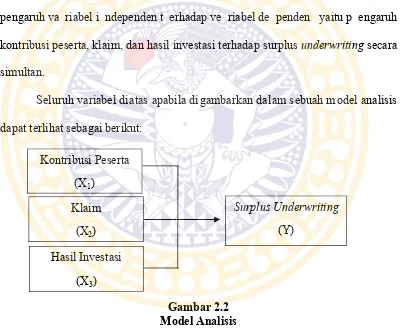

Gambar 2.1 Aliran Dana pada Asuransi Syariah ... 39 Gambar 2.2 Model Analisis ... 48 Gambar 2.3 Kerangka Berfikir... 49 Gambar 4.1 Hubungan Kontribusi Peserta dengan Surplus

Underwriting ... 89

DAFTAR RUMUS

Rumus 2.1 Persamaan Model Analisis ... 47

Rumus 3.1 OLS Pooled ... 56

Rumus 3.2 Fixed Effect Model (FEM) ... 56

Rumus 3.3 Random Effect Model (REM) ... 56

Rumus 3.4 Uji Chow... 57

Rumus 3.5 Uji Hausman ... 58

DAFTAR LAMPIRAN LAMPIRAN 1: HASIL TABULASI DATA

BAB 1

PENDAHULUAN

1.1. LATAR BELAKANG

Sebagai negara yang mayoritas penduduknya beragama Islam, keberadaan

lembaga keuangan yang sesuai dengan prinsip syariah sangat di butuhkan. S alah

satunya ad alah asuransi s yariah. Keberadaan as uransi s yariah m ampu menarik

minat masyarakat muslim karena dapat menjangkau kebutuhan masyarakat akan

perlindungan t erhadap r isiko tertentu d engan p engelolaan s esuai d engan s yariat

Islam.

Awal b erdirinya asuransi s yariah di Indonesia d imulai pa da t ahun 1994

yang di tandai de ngan b erdirinya s alah s atu pe rusahan a suransi s yariah, yaitu

Asuransi S yariah T akaful yang p rakarsai o leh Ikatan Cendekiawan M uslim

Indonesia (ICMI) melalui Yayasan Abdi Bangsa, Bank Muamalat Indonesia, PT

Asuransi J iwa T ugu Mandiri, D epartemen Keuangan R I, s erta b eberapa

pengusaha Muslim Indonesia. Asuransi syariah mulai beroperasi secara resmi ijin

operasional a suransi yang d iperoleh d ari D epartemen K euangan m elalui S urat

Keputusan N omor: K ep-385/KMK.017/1994. P endirian a suransi s yariah

merupakan implementasi dari nilai-nilai Syariah yang termuat di dalam Al-Qur’an

dan A l-Sunnah, s erta pe ndapat ul ama a tau f uqaha yang t ertuang d alam k

arya-karyanya.

Berdasarkan data dari Otoritas Jasa Keuangan (OJK) tahun 2014, saat ini

syariah, 25 asuransi u mum syariah, da n 3 reasuransi s yariah. Perkembangan

asuransi syariah di Indonesia pada tahun 2014 menunjukkan perkembangan pada

beberapa i ndikator, aset, i nvestasi, kont ribusi br uto, da n kl aim br uto.

Perkembangan tersebut dapat dilihat dari tabel dibawah ini:

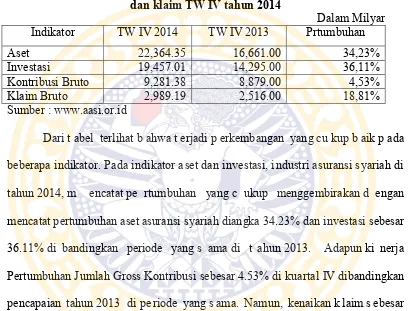

Tabel 1.1 pertumbuhan asuransi syariah untuk aset, investasi, kontribusi, dan klaim TW IV tahun 2014

Dalam Milyar Indikator TW IV 2014 TW IV 2013 Prtumbuhan Aset 22,364.35 16,661.00 34,23% Investasi 19,457.01 14,295.00 36,11% Kontribusi Bruto 9,281.38 8,879.00 4,53% Klaim Bruto 2,989.19 2,516.00 18,81% Sumber : www.aasi.or.id

Dari t abel terlihat b ahwa t erjadi p erkembangan yang cu kup b aik p ada

beberapa indikator. Pada indikator aset dan investasi, industri asuransi syariah di

tahun 2014, m encatat pe rtumbuhan yang c ukup menggembirakan d engan

mencatat pertumbuhan asetasuransi syariah diangka 34.23% dan investasi sebesar

36.11% di bandingkan periode yang s ama di t ahun 2013. Adapun ki nerja

Pertumbuhan Jumlah Gross Kontribusi sebesar 4.53% di kuartal IV dibandingkan

pencapaian tahun 2013 di pe riode yang s ama. Namun, kenaikan k laim s ebesar

18.81% dibandingkan d engan pe rtumbuhan kon tribusi bruto di asuransi s yariah

yang ha nya s ebesar 4.5 3%, memberikan i ndikasi ke pada pe laku us aha asuransi

syariah untuk melakukan kajian kembali dan perbaikan dalam proses pengelolaan

Tabel 1.2 Perkembangan Surplus Underwriting Asuransi Umum Syariah di Indonesia

Tahun Jumlah Surplus Underwriting Perkembangan 2013 67,965,243,266 34,71% 2014 41,854,518,182 -38,42%

Sumber : Laporan K euangan P erusahaan A suransi U mum S yariah (Lampiran 1)

Perkembangan d ari s urplus unde rwriting s endiri m engalami

perkembangan yang be rfluktuatif di t ahun 2012 hingga t ahun 2014. P ada t ahun

2013, pe rkembangan d ari s urpus unde rwriting m eningkat s ebesar 34,71%,

sedangkan di t ahun 2014 ni lainya m enurun dr astic. P ada t ahun 2014

perkembangan s urplus underwriting m enurun hingga -38,42%. B ahkan nilai

surplus unde rwriting di tahun 2014 j auh lebih kecil da ripada t ahun 20 12. Hal

tersebut d ikarenakan ada b eberapa p erusahaa a suransi u mum yang m engalami

defisit underwriting.

Perusahaan asuransi u mum yang m engalami d efisit u nderwriting

diantaranya adalah PT Asuransi Jasa Indonesia, PT Ramayana Tbk, PT Asuransi

Sinar M as, d an P T A IG Insurance. P T J asa Indonesia m erupakan p erusahaan

asuransi um um de ngan ni lai de fisit t ertinggi pa da t ahun 2014. T ercatat pa da

laporan ke uangannya, p erusahaan tersebut me ngalami d efisit underwriting y ang

sangat t inggi yaitu s ebesar –Rp 38.38.879.358.000. D efisit unde rwriting yang

tinggi pa da b eberapa perusahaan i nilah yang m enyebabkan n ilai surplus

Underwriting di tahun 2014 menurun.

Asuransi s yariah di Indonesia l ebih di kenal d engan i stilah takaful yang

berarti saling menanggung atau menanggung bersama. Takaful dalam pengertian

sehingga di antara s atu d engan l ainnya m enjadi p enanggung at as risiko m

asing-masing (Dewi, 2004:136). Sedangkan pengertian asuransi syariah menurut Fatwa

Dewas S yariah N asional ( DSN) No. 21 /DSN-MUI/3/2012 t entang Asuransi

Syariah adalah usaha saling melindungi dan tolong menolong di antara sejumlah

orang/pihak m elalui i nvestasi d alam b entuk aset d an at au tabbaru’ yang

memberikan pol a pe ngembalian unt uk m enghadapi r isiko t ertentu m elalui a kad

(perikatan) yang sesuai syariah.

Berdasarkan jenis risiko yang ditanggungnya, asuransi syariah dibedakan

menjadi dua yaitu takaful keluarga ( asuransi j iwa) d an takaful umum ( asuransi

kerugian)(Rahman, 201 1). Takaful keluarga m erupakan be ntuk takaful yang

memberikan perlindungan dalam menghadapi kematian dan kecelakaan atas diri

peserta takaful. Sedangkan takaful umum a dalah be ntuk takaful yang m emberi

perlindungan dalam menghadapi bencana atau kecelakaan atas harta milik peserta

takaful.

Takaful kerugian m emiliki kons ep t olong m enolong a tau s aling

melindungi da lam ke benaran. B entuk t olong m enolong i ni di wujudkan da lam

dana k ebajikan ( dana tabarru’) sebesar yang di tetapkan ( Sula, 2004: 225). Dana

tabarru’ adalah dana hi bah yang di kumpulkan ol eh peserta s ebagai d ana t olong

menolong ( dana ke bajikan) unt uk m embantu pe serta yang s edang m endapatkan

musibah.Dana tabarru’ tersebut berasal dari kontribusi peserta asuransi. Menurut

Billah (1999) dalam Sula (2004:246) kontribusi (al musahamah) dalam perjanjian

takaful adalah p ertimbangan k euangan ( al-‘iwad) dari b agian p eserta yang

Kontribusi yang t elah di bayarkan ol eh p eserta a suransi a kan m enjadi t anggung

jawab bagi perusahaan asuransi untuk mengelolanya dengan baik.

Untuk m engelola da na tabarru’ peserta, p erusahanaan asuransi s yariah

melaksanakan kegiatan investasi sesuai dengan syariat Islam. Perusahaan asuransi

syariah hanya boleh menginvestasikan dananya kepada lembaga keuangan Islam

seperti ba nk s yariah, B PRS, obl igasi s yariah, da n ke giatan l ainnya yang s esuai

dengan pr insip-prinsip s yariah. P erusahaan a suransi s yariah a kan m emperoleh

keuntungan da ri ha sil i nvestasi. H asil i nvestasi t ersebut ke mudian di masukkan

dalam rekening dana tabarru’.

Dalam p roses o perasionalnya, p erusahaan as uransi s yariah t idak t erlepas

dari penerapan fungsi manajemen underwriting. Underwriting merupakan proses

menyeleksi r isiko d an mengklasifikasikannya s esuai d engan t ingkat yang d apat

ditanggung oleh perusahaan. Dalam hal ini, risiko yang muncul adalah klaim yang

mungkin a kan di hadapi ol eh pe rusahaan asuransi di m asa yang a kan da tang.

Klaim me rupakan pr oses pe ngajuan ol eh p eserta a suransi unt uk m endapatkan

uang p ertanggungan setelah peserta melaksanakan seluruh kewajibannya kepada

perusahaan a suransi be rupa pe nyelesaian pe mbayaran pr emi s esuai de ngan

kesepakatan sebelumnya (Huda dan Mustafa, 2009:349). Pengajuan klaim terjadi

ketika pe serta a suransi mendapat m usibah s eperti m eninggal duni a, ke bakaran,

gempa bum i, da n m usibah-musibah l ain yang datangnya t idak t erduga. P roses

pengajuan klaim dilaksanakan sesuai dengan kesepakatan awal pada akad.

Ketika pe serta a suransi i ngin m engajukan kl aim, pe rusahaan a suransi

dan ef isien s esuai d engan am anah yang d iterimanya, s ebagaimana f irman A llah

SWT. dalam QS. Al-An-Faal(8) ayat 27

َﻥﻮُﻤَﻠ ۡﻌَﺗ ۡﻢُﺘﻧَﺃَﻭ ۡﻢُﻜِﺘَٰﻨ َٰﻣَﺃ ْﺍٓﻮُﻧﻮُﺨَﺗَﻭ َﻝﻮُﺳﱠﺮﻟٱَﻭ َ ﱠﻟ ٱ ْﺍﻮُﻧﻮُﺨَﺗ َ ْﺍﻮُﻨَﻣﺍَﺍ َ َ ِﻳﱠﻟٱ ٱَﺎ ََ َﻳََٰٓ

٢

Yaa ai -yuhaal-ladziina aamanuu l aa t akhuunuullaha w arrasuula w atakhuunuu amaanaatikum wa-antum ta'lamuun(a)

Artinya : "H ai o rang-orang be riman, j anganlah ka mu, m enghianati A llah da n Rasul (Muhammad), dan juga janganlah kamu menghianati, amanat-amanat yang dipercayakan ke padamu, s edang ka mu m engetahui." (Departemen A gama R I, 2005: 350)

Ayat i ni m enerangkan b ahwa amanat-amanat y ang dipercayakan j angan

dikhianati, karena amanah tersebut merupakan perbuatan wajib. Oleh karena itu,

setiap am anah w ajib d i l aksanakan d engan s ebaik-baiknya ( Ar-Rivai, 2000: 511

dalam huda 2009:349)

Perbedaan klaim pada asuransi syariah dan asuransi konvensional terletak

pada pr oses pe mbayarannya. P ada a suransi ko nvensional, pe mbayaran kl aim

diambil dari rekening dana perusahaan. Sedangkan pada asuransi syariah, sumber

dari pembayaran klaim diambil dari rekening dana tabarru’ (dana kebajikan) yang

telah d iniatkan ol eh s emua pe serta a suransi s yariah unt uk ke pentingan t olong

menolong.

Jika pa da a khir pe riode jumlah kont ribusi pe serta l ebih be sar da ri kl aim

dan beban lainnya, akan terjadi surplus underwriting pada dana tabarru’. Dalam

Peraturan Otoritas Jasa Keuangan, surplus underwriting adalah selisih lebih total

kontribusi P eserta k e d alam D ana Tabarru’ ditambah ke naikan A set r easuransi

setelah dikurangi pembayaran santunan/klaim, kontribusi reasuransi dan kenaikan

disimpan sebagian sebagai dana cadangan tabarru’ dan dapat dibagikan sebagian

lainnya k epada p erusahaan as uransi d an p ara p eserta s epanjang d isepakati o leh

para peserta.

Penelitian in i menggunakan t iga va riabel i ndependen yaitu kont ribusi

peserta, kl aim da n ha sil i nvestasi. Ketiga v ariabel in i a kan diteliti u ntuk

mengetahui diantara variabel tersebut mana yang memiliki pengaruh paling besar

terhadap va riabel de pendennya. Sedangkan va riabel de penden yang di gunakan

adalah s urplus underwriting pada asuransi um um s yariah dengan p eriode waktu

pada t ahun 2012 -2014. P enelitian i ni menjadi pe nting s ebab ke tika asuransi

syariah memperoleh surplus underwriting, dana tersebut dapat digunakan sebagai

cadangan bagi pembayaran klaim peserta asuransi di masa depan. Sehingga dapat

menurunkan ni lai pe mbayaran kont ribusi di p eriode yang a kan da tang. H al

tersebut j uga d apat m eningkatkan k epercayaan m asyarakat t erhadap jasa d an

layanan perusahaan asuransi syariah. Atas dasar pemikiran tersebut penulis akan

mengadakan penelitian yang berjudul “Pengaruh Kontribusi Peserta, Klaim, dan

Hasil Investasi t erhadap S urplus Underwriting Asuransi U mum S yariah di

Indonesia.”

1.2. Rumusan Masalah

Berdasarkan u raian l atar b elakang d i atas, d apat d irumuskan p ermasalahan

sebagai berikut :

1) Apakah kontribusi pe serta, klaim d an h asil i nvestasi s ecara simultan

berpengaruh t erhadap surplus underwriting asuransi um uum s yariah d i

2) Apakah kontribusi pe serta, klaim da n hasil investasi secara parsial

berpengaruh t erhadap surplus underwriting asuransi um um s yariah di

Indonesia?

1.3. Tujuan Penelitian

Tujuan penelitian dalam penelitian ini adalah :

1) Untuk m engetahui pe ngaruh kontribusi pe serta, klaim da n ha sil i nvestasi

secara simultan terhadap surplus underwriting asuransi Syariah di Indonesia

2) Untuk m engetahui pe ngaruh kontribusi pe serta, klaim da n ha sil i nvestasi

secara parsial terhadap surplus underwriting asuransi Syariah di Indonesia

1.4. Manfaat Penelitian

Hasil penelitian ini diharapkan dapat memberi manfaat sebagai berikut:

1) Bagi Akademisi

Penelitian ini diharapkan dapat memberikan kontribusi bagi perkembangan

studi de ngan m emberikan bukt i e mpiris m engenai faktor-faktor y ang

mempengaruhi surplus underwriting pada asuransi syariah.

2) Bagi Peneliti Lain

Penelitian i ni di harapkan da pat m enjadi ba han pe rtimbangan unt uk ka jian

penelitian selanjutnya, khususnya penelitian di bidang asuransi syariah.

3) Bagi Masyarakat

Penelitian i ni di harapkan da pat memberikan in formasi yang d apat

menambah p engetahuan t entang as uransi s yariah d an d apat m engetahui

1.5. Sistematika Penulisan

Penelitian de ngan j udul Pengaruh Kontribusi P eserta, Klaim d an H asil

Investasi t erhadap S urplus Underwriting pada A suransi Umum Syariah di

Indonesia disusun berdasarkan sistematika penulisan yang telah ditentukan.

BAB 1 PENDAHULUAN

Pendahuluan b erisi u raian m engenai l atar b elakang m asalah, rumusan

masalah, tujuan dan manfaat penelitian serta sistematika penulisan. Latar belakang

masalah m enjelaskan mengapa kontribusi pe serta, klaim d an h asil in vestasi

menarik untuk diteliti dan pengaruhnya terhadap Surplus Underwriting. Rumusan

masalah berisi tentang pokok masalah yang akan dicari bukti empirisnya melalui

penelitian ini.

BAB 2 TINJAUAN PUSTAKA

Tinjauan P ustaka be risi l andasan t eori yang m emperkuat teori da n

argumen dalam penelitian yaitu tentang asuransi syariah, asuransi umum syariah,

kontribusi pe serta, klaim, hasil in vestasi, surplus underwriting, cadangan d ana

tabaru’, hubun gan a ntar va ribel, serta review tentang penelitian t erdahulu,

hipotesis, model analisis dan kerangka berpikir, yang ada pada penelitian ini.

BAB 3 METODE PENELITIAN

Metode P enelitian b erisi te ntang v ariabel p enelitian yang t erdapat d alam

penelitian. Selain menjelaskan tentang variabel penelitian pada bab ini juga berisi

tentang d efinisi ope rasional, pe nentuan s ampel, jenis da ta da n s umber da ta,

BAB 4 HASIL DAN PEMBAHASAN

Bab i ni m engemukakan t entang gambaran u mum s ubjek pe nelitian,

deskripsi k arakteristik o byek p enelitian, a nalisis d ata, u ji h ipotesis, s erta

pembahasan

BAB 5 KESIMPULAN DAN SARAN

Bab i ni m embahas t entang s impulan yang ditujukan unt uk m enjawab

BAB 2

TINJAUAN PUSTAKA

2.1. Landasan Pustaka 2.1.1. Asuransi Syariah

Kata as uransi b erasal d ari b ahasa Inggris, insurance. I nsurance

mempunyai pengertian: (a) asuransi dan (b) jaminan. Kata asuransi dalam bahasa

Indonesia telah diadopsi ke dalam kamus besar bahasa Indonesia dengan padanan

kata pe rtanggungan. A suransi di maksud adalah s uatu pe rsetujuan pi hak yang

menjamin da n be rjanji ke pada pi hak yang di jamin, unt uk m enerima s ejumlah

uang p remi s ebagai pe ngganti ke rugian, yang m ungkin a kan di derita ol eh yang

dijamin karena akibat dari suatu peristiwa yang belum jelas (Ali, 2008:152).

Dalam Kitab Undang-Undang (UU) Hukum Dagang pasal 246, pengertian

asuransi at au p ertanggungan ad alah s uatu p erjanjian, d engan n ama s eorang

penanggung mengikat diri kepada seorang tertanggung, dengan menerima premi,

untuk memberikan penggantian karena suatu kerugian, kerusakan atau kehilangan

keuntungan yang di harapkan, yang m ungkin akan di deritanya k arena s uatu

peristiwa tertentu (Sudarsono, 2003:112).

Asuransi dalam pengertian muamalah adalah saling menanggung risiko di

antara s esama m anusia s ehingga d iantara s atu d engan l ainnya me njadi

penanggung atas r isiko ma sing-masing. D engan de mikian, gagasan m engenai

asuransi takaful berkaitan dengan unsur saling menanggung resiko di antara para

lainnya. P erusahaan as uransi takaful hanya b ertindak s ebagai f asilitator s aling

menganggung di antara para peserta asuransi (Dewi, 2004:122).

Menurut f atwa D SN M UI Asuransi Syariah NO: 2 1/DSN-MUI/X/2001

dalam f atwanya t entang pe doman um um asuransi s yariah m enjelaskan ba hwa

asuransi syariah (Ta’min, Takaful atau Tadhamun) adalah usaha saling melindungi

dan t olong-menolong di a ntara s ejumlah or ang/pihak m elalui investasi d alam

bentuk a set da n/ at au tabarru’ yang m emberikan pol a pe ngembalian unt uk

menghadapi resiko tertentu melalui akad (perikatan) yang sesuai dengan syariah.

Menurut M usthafa A hmad Z arqa (1968) da lam S ula ( 2004:29), m akna

asuransi s ecara i stilah a dalah k ejadian. A suransi ad alah c ara atau m etode unt uk

memelihara manusia dalam menghindari risiko (ancaman) bahaya yang beragam

yang a kan t erjadi da lam hi dupnya, da lam p erjalanan ke giatan hi dupnya atau

dalam aktivitas ekonominya.

Menurut Husain H amid H asan da lam S ula ( 2004, 29) a suransi a dalah

sikap ta’awun yang telah diatur dengan sistem yang sangat rapi, antara sejumlah

manusia. S emuanya t elah s iap m engantisipasi s uatu p eristiwa. J ika s ebagian

mereka m engalami p eristiwa te rsebut, ma ka s emuanya s aling me nolong d alam

menghadapi peristiwa tersebut dengan sedikit pemberian (derma) yang diberikan

oleh m asing-masing p eserta. Dengan p emberian ( derma) t ersebut m ereka d apat

menutupi ke rugian-kerugian yang d ialami o leh peserta yang t ertimpa m usibah.

Dengan d emikian, as uransi ad alah ta’awun yang t erpuji, yaitu saling me mbantu

antara s esama, d an m ereka t akut d engan b ahaya (malapetaka) yang m engancam

mereka.

Berdasarkan pengertian diatas, dapat disimpulkan bahwa asuransi syariah

merupakan usaha saling melindungi dan tolong-menolong antara peserta asuransi

dimana peserta yang satu menjadi penanggung peserta lainnya untuk menghadapi

risiko tertentu melalui akad perjanjian yang sesuai dengan prinsip syariah.

2.1.2. Asuransi Umum Syariah

Di d alam as uransi takaful yang s ebenarnya t erjadi ad alah s aling

bertanggung j awab, ba ntu m embantu da n m elindungi pa ra p eserta sendiri.

Berdasarkan jenis risiko yang ditanggungnya, asuransi syariah dibedakan menjadi

dua y aitu takaful keluarga ( asuransi j iwa) d an takaful umum ( asuransi

kerugian)(Rahman, 2011).

1. Takaful keluarga (asuransi j iwa) m erupakan be ntuk t akaful yang

memberikan p erlindungan d alam m enghadapi kematian d an k ecelakaan

atas diri peserta takaful.

2. Takaful umum ( asuransi k erugian) ad alah b entuk t akaful yang m emberi

perlindungan dalam menghadapi bencana atau kecelakaan atas harta milik

peserta takaful.

Dalam Peraturan Otoritas Jasa Keuangan menjelaskan bahwa perusahaan

asuransi um um s yariah adalah p erusahaan yang menjalankan u saha p engelolaan

risiko berdasarkan prinsip syariah guna saling menolong dan melindungi dengan

memberikan p enggantian k epada p eserta at au p emegang p olis k arena k erugian,

hukum kepada pihak ketiga yang mungkin diderita peserta atau pemegang polis

karena terjadinya suatu peristiwa yang tidak pasti.

Takaful umum ( kerugian) m emiliki kons ep t olong m enolong a tau s aling

melindungi da lam ke benaran. B entuk t olong m enolong i ni di wujudkan da lam

kontribusi dana kebajikan (dana tabarru’) sebesar yang ditetapkan. Apabila salah

satu d ari p eserta takaful mendapat m usibah, m aka pe serta l ainnya i kut

menanggung risiko, di mana kl aimnya di bayarkan da ri a kumulasi da na tabarru’

yang terkumpul (Sula, 2004:225).

Takaful umum memberikan perlindungan atas kerugian harta benda karena

kebakaran, k ecurian, d an s ebagainya. P erjanjian yang d igunakan d alam takaful

pada dasarnya merupakan suatu konsep investasi. Perusahaan takaful dan peserta

mengikatkan diri dalam perjanjian al-mudharabah, al-mudharabah musyarakah,

dan wakalah bi l u jrah dengan ha k da n ke wajiban s esuai de ngan pe rjanjian.

Peserta takaful umum b isa p erorangan, p erusahaan, at au yayasan atau l embaga

berbadan hukum lainnya (Widyaningsih dkk, 2005:209).

2.1.3. Perbedaan Asuransi Syariah dan Asuransi Konvensional

Perbedaan-perbedaan yang t erdapat p ada asuransi s yariah j ika

dibandingkan dengan asuransi konvensional adalah : (Huda, 2010; 178-181)

a) Visi dan Misi

Misi yang d iemban dalam a suransi s yariah a dalah mis i a kidah

(membersihkan di ri da ri pr aktik m uamalah yang be rtentangan d engan

memberdayakan um at. T olong m enolong s esama pe serta de ngan ha nya

berharap keridhaan Allah.

Adapun vi si da n m isi k onvensional s ecara ga ris be sar m isi ut ama da ru

surplus underwriting, komisi r easuransi, d an h asil i nvestasi s eluruhnya

adalah merupakan keuntungan perusahaan.

b) Konsep

Konsep a suransi Islam adalah s ekumpulan or ang yang s aling ba ntu

menbantu, jamin menjamin, dan bekerja sama antara satu dengan lainnya

dengan cara masing-masing mengeluarkan dana tabarru’.

Adapun konsep asuransi konvensional adalah perjanjian antara dua belah

pihak atau lebih, dengan mana pihak penanggung mengikatkan diri kepada

tetanggung

c) Sumber Hukum

Sumber hukum da ri asuransi Islam bersumber d ari w ahyu i lahi. s umber

hukum dalam Islam adalah Al-Quran, Sunnah, atau kebiasaan rasul, ijma;

fatwa sahabat, qiyas, istishan, urf, ‘tradisi’, dan maslahah mursalah.

Sumber hukum asuransi konvensional bersumber dari pemikiran manusia

dan ke budayaan. Berdasarkan hukum pos itif, hu kum a lami, da n c ontoh

sebelumnya.

d) Dewan Pengawas Syariah

Adanya Dewan Pengawas Syariah dalam mekanisme berjalannya asuransi

syariah m erupakan s uatu k eniscayaan s elain b ertugas m engawasi

syariah agar dalam kegiatannya tidak bertentangan dengan prinsip-prinsip

syariah.

Pada asuransi konvensional tidak ada Dewan Pengawas Syariah sehingga

dalam praktiknya dimungkinkan adanya hal-hal yang bertentangan dengan

prinsip-prinsip syariah.

e) Bentuk Akad

Dalam as uransi s yariah ak ad yang d igunakan ad alah tabarru’, da n a kad

tabarru’ (mudharabah, musyarakah, syirkah, dan sebagainya). Sedangkan

dalam a kad a suransi konve nsional a dalah a kad j ual be li ( akad

mu’awadhah, idz’aan, gharar, dan muzlim)

f) Objek Asuransi

Dilihat d ari s isi o bjek a suransi, a suransi s yariah terutama as uransi

kerugian ha rus m embatasi di rinya pa da obj ek-objek a suransi yang

mengandung uns ur ke haraman, k emaksiatan, da n m elanggar ke susilaan,

tidak bol eh di terima ol eh a suransi s yariah. Berbeda de ngan a suransi

konvensional ba hwa aspek-aspek t ersebut t idak t erlalu di perhatikan. Hal

ini m enjadikan ke mungkinan a suransi konve nsional m elanggar pr

insip-prinsip syariah.

g) Investasi

Dalam asuransi syariah unsur dari hasil investasi berdasarkan prinsip bagi

hasil atau biasa juga disebut dengan prinsip mudharabah, musyarakah, al

bai’ bi tsaman ajil, salam, istishna, dan pengembangan dari akad tijarah

antara p erusahaan d engan n asabah at au ( pemegang p olis) at au an tara

perusahaan asuransi dengan pengusaha.

Adapun unt uk a suransi konve nsional, Y adi A nwari m engatakan, p ada

umumnya b ank da na yang t erkumpul pa da a suransi konve nsional

diinvestasikan ol eh pi hak pe rusahaan asuransi de ngan m enggunakan

prinsip bunga (interest). Diinvestasikan itu bisa dalam bentuk deposito di

bank konve nsional m aupun da lam be ntuk s untikan m odal ke pada

pengusaha ( investor) de ngan p erhitungan s uku bunga t ertentu. ( janwari,

2005 dalam Huda, 2010: 181)

h) Kepemilikan Dana

Dalam pe rusahaan a suransi s yariah d ana yang t erkumpul da ri p eserta

asuransi berupa pembayar premi dan kontribusinya merupakan hak milik

peserta. P ihak p erusahaan as uransi s ebagai p engelola at au p emegang

amanah dari peserta asuransi.

Adapun da lam a suransi konve nsional, i uran yang di bayarkan pe serta

asuransi menjadi milik atau hak perusahaan, dan berwenang menentukan

sendiri jenis dan bentuk dari investasi kemana saja.

i) Sumber pembayaran klaim dari asuransi syariah bersumber dari rekening

tabarru’ yang diperoleh dari semua peserta asuransi dengan prinsip saling

menanggung. A dapun u ntuk a suransi konve nsional m urni da ri r ekening

perusahaan.

Perbedaan a suransi s yariah da n a suransi konve nsional da pat di tunjukan da lam

Tabel 2.1

Perbedaan Asuransi Umum Syariah dan Konvensional

Asuransi Syariah Asuransi Konvensional Visi dan Misi misi akidah, misi ibadah, misi

mengangkat perekonomian umat, Konsep sekumpulan orang yang saling

bantu menbantu, jamin menjamin, dan bekerja sama antara satu dan lainnya dengan cara masing-masing mengeluarkan dana tabarru’

perjanjian antara dua belah pihak atau lebih, dengan mana pihak penanggung

mengikatkan diri kepada tetanggung

Sumber hukum Al-Quran, Sunnah, atau kebiasaan rasul, ijma; fatwa sahabat, qiyas, istishan, urf, ‘tradisi’, dan produk dan investasi dari asuransi syariah agar kegiatannya tidak

Bentuk Akad akad tabarru’, dan akad tabarru’ (mudharabah, musyarakah, syirkah, dan sebagainya)

akad jual beli (akad

mu’awadhah, idz’aan, gharar, dan muzlim)

Objek Asuransi membatasi dirinya pada objek-objek asuransi yang mengandung Investasi unsur dari hasil investasi adalah

prinsip bagi hasil dengan

Dana dana yang terkumpul dari peserta asuransi berupa pembayar premi dan kontribusinya merupakan hak jenis dan bentuk dari investasi kemana saja

pembayaran

2.1.4. Dasar Hukum Asuransi Syariah

Landasan dasar hukum asuransi syariah adalah sumber dari pengambilan

praktik asuransi syariah. Ayat al-Qur’an tidak menyebutkan secara jelas ayat yang

menjelaskan tentang praktik asuransi seperti yang ada saat ini. Hal ini terindikasi

dengan t idak m unculnya is tilah a suransi a tau atta’amin secara n yata d alam al

-Qur’an. W alaupun be gitu a l-Qur’an m asih mengakomodir a yat-ayat ya ng

mempunyai muatan nilai-nilai dasar yang ada dalam praktek asuransi, seperti nilai

dasar t olong m enolong, ke rja s ama, atau s emangat untuk m elakukan proteksi

terhadap peristiwa kerugian (risiko) di masa mendatang (Ali, 2004:127)

Menurut Widyaningsih (2005:236-24) beberapa dasar hukum yang dapat

digunakan sebagai acuan dalam pelaksanaan asuransi syariah ada sebagai berikut:

1. Al-Qur’an

a. Perintah Allah SWT untuk mempersiapkan hari depan

1) QS. Al-Haysr (59):18

ٱَﻤِﺑ ُۢﺮﻴِﺒَﺧ َ ﱠﻟ ٱ ﱠﻥِﻥ ﺇَﱠﻟ ٱ ْﺍﻮُْ ﱠﺗٱَﻭ ٱَﻭَۖ ِﻟ ِۡ َﻣﱠﻭَﻣ ٱﱠﻣ ﺎﱠ ۡ َﻧ ۡﺮُ ﻨَﺘۡﻟَﻭ َ ﱠﻟ ٱ ْﺍﻮُْ ﱠﺗٱ ْﺍﻮُﻨَﻣﺍَﺍ َ َ ِﻳﱠﻟٱ ٱَﺎ ََ َﻳََٰٓ

َﻥﻮُﻠَﻤ ۡﻌَﺗ

١

yā-ʾayyuhā lladhīna ʾāmanū ttaqū llāha wa-l-tanẓur nafsun mā qaddamat l i-ghadin w a-ttaqū llāha ʾinna llāha khabīrun bi-mā taʿmalūn

Hai o rang-orang yang b eriman, b ertaqwakah k epada A llah d an hendaklah setiap di ri m emerhatikan apa yang t elah di buat unt uk hari esok ( masa de pan). D an be rtaqwalah k epada Allah s esungguhnya Allah maha mengetahui apa yang kamu kerjakan. (Departemen Agama RI, 2005:1179)

Ayat i ni m enggambarkan ke pada m anusia yang be rpikir t entang

2) QS Yusuf (12) ayat 47-49 sunbulihī ʾillā qalīlan mimmā taʾkulūn

thumma yaʾtī min baʿdi dhālika sabʿun shidādun yaʾkulna mā qaddamtum lahunna ʾillā qalīlan mimmā tuḥṣinūn

thumma yaʾtī min baʿdi dhālika ʿāmun fīhi yughāthu n-nāsu wa-fīhi yaʿṣirūn

Artinya : 47. Y usuf b erkata: " Supaya kamu b ertanam t ujuh t ahun (lamanya) s ebagaimana biasa; m aka apa yang k amu t uai h endaklah kamu biarkan dibulirnya kecuali sedikit untuk kamu makan

48. K emudian s esudah i tu a kan da tang t ujuh t ahun yang amat s ulit, yang m enghabiskan a pa yang ka mu s impan un tuk m enghadapinya (tahun sulit), kecuali sedikit dari (bibit gandum) yang kamu simpan 49. K emudian s etelah i tu a kan da tang t ahun yang pa danya m anusia diberi hujan (dengan cukup) dan dimasa itu mereka memeras anggur" (Departemen Agama RI, 2005: 468-469)

Berdasarkan ayat Al-Qur’an diatas, sebagina ulama menjadikan

dasar hukum t entang ke bolehan (mubah) dalam pelaksanaan asuransi

yang be rdasarkan pr insip s yaraih. Hal i tu b erarti s eseorang ha rus

memprediksi kehidupannya bila terjadi sesuatu musibah di masa yang

akan da tang. M usibah dimaksud bi sa be rarti musibah ke celakaan

dalam be ntuk gempa bumi yang m elahirkan t sunami, t abrakan,

kematian, dan musibah dalam bentuk lainnya.

b. Perintah Allah SWT untuk saling menolong dan bekerja sama

taʿāwanū ʿalā l-birri t-taqwā lā taʿāwanū ʿalā l-ʾithmi wa-l-ʿudwāni wa-ttaqū llāha ʾinna llāha shadīdu l-ʿiqābi

…Dan tolong-menolonglah kamu dalam (mengerjakan) kebaikan dan taqwa, da n j angan t olong m enolong da lam be rbuat dos a da n pelanggaran. D an, b ertaqwalah k amu ke pada Allah, s esungguhnya Allah amat berat siksa-Nya. (Departemen Agama RI, 2005: 206)

Ayat d iatas m enjelaskan b ahwa m anusia d alam h idup

memutuhkan pertolongan orang lain. Oleh karena itu sesama manusia

harus hidup saling tolong menolong dalam berbuat kebajikan.

2) QS. Al-Baqarah (2): 185 ʿiddata wa-li-tukabbirū llāha ʿalā mā hadākum wa-laʿallakum tashkurūn

…Allah m enghendaki ke mudahan bagimu, da n t idak m enghendaki kesukaran ba gimu. D an he ndaklah ka mu m encukupkan bi langannya dan he ndaklah ka mu m engagungkan A llah a tas pe tunjuk-Nya ya ng diberikan kepadamu, supaya kamu bersyukur (Departemen Agama RI, 2005:54)

Ayat diatas menjelaskan bahwa dengan hidup saling bekerja sama

dan tolong menolong maka setiap kesusahan akan terasa lebih ringan.

Dan t ak l upa unt uk s elalu be rsyukur a tas s egala yang t elah A llah

berikan kepada hambanya.

c. Perintah Allah SWT untuk saling melindungi dalam keadaan susah

1) QS. Al-Quraisy (106): 4

ِۢﻑ ۡﻮَﺧ ۡ ﱢﻣ ﻢُﺎ َﻨَﻣﺍَﺍ َﻭ َﻉﻮُﺟ ﱢﻣ ﻢُﺎ َﻤَﻌۡﻁَﺃ ٓﻱِﻳﱠﻟٱ

٤

Yang t elah m emberi makanan ke pada m ereka u ntuk m enghilangkan lapar dan mengamankan mereka dari ketakutan. (Departemen A gama RI, 2005:1364)

Ayat d iatas me njelaskan b ahwa k ita h arus s aling me lindungi

apabila sesama muslim yang s edang me ngalami k eadaan s ulit. S ikap

tersebut sesuai dengan prinsip yang dipakai dalam asuransi syariah.

d. Perintah Allah SWT untuk bertawaqal dan optimis berusaha

1) QS. Al-taghaabun (64):11

ﺎﻢﻴِﻠَﻋ ٍﺍ ۡﻲَﺷ ﱢﻞُﻜِﺑ ُ ﱠﻟ ٱَﻭ ﺇ ُﻪَﺒۡﻠَﻣ ِﻭۡﺎ ََ ِ ﱠﻟ ﱠ ِﺑ ۢ ِﻣ ۡﻦَُ َﻣَﻭ ﻣِﱠﻟٱ ِﻥ ۡﺫِ ِﺑ ﱠ ِﻥ ٍﱠ َﺒﻴِﺼَﻣ ِﻣ َﺏٱَﻣ َﺃ ٓٱَﻣ

١

mā ʾaṣāba min muṣībatin ʾillā bi-ʾidhni llāhi wa-man yuʾmin bi-llāhi yahdi qalbahū wa-llāhu bi-kulli shayʾin ʿalīm

Tidak ada suatu musibah pun yang menimpa seseorang kecuali dengan ijin A llah; d an b arangsiapa yang b eriman k epada A llah n iscaya Dia akan memberi petunjuk kepada hatinya. Dan Allah Maha Mengetahui segala sesuatu (Departemen Agama RI, 2005:1200)

Ayat diatas menjelaskan bahwa segala sesuatu d atangnya dari

Allah, te rmasuk mu sibah yang d atangnya a tas seizing A llah. Oleh

karena i tu m anusia h arus m empersiapkan m asa d epannya d engan

melakukan ha l-hal p ositif s eperti b erasuransi s ebagai be ntuk

perlindungan atas resiko yang mungkin akan terjadi di masa yang akan

datang.

2) QS. Luqman (31):34

ﺍَﺫٱﱠﻣ ﺎﱠ ۡ َﻧ ﻱِﺭ ۡﻭَﺗ ٱَﻣَﻭ ٱِﻡٱَﺣ ۡﺭَ ۡﻷٱ ﻲِﻓ ٱَﻣ ُﻢَﻠ ۡﻌََ َﻭ َﺚۡﻴَۖ ۡﻟٱ ُﻝﱢﺰَﻨَُ َﻭ ِﱠ َﻋٱﱠﺮﻟٱ ُﻢۡﻠِﻋ ُﻩَﻭﻨِﻋ َ ﱠﻟ ٱ ﱠﻥِﻥ

ُۢﺮﻴِﺒَﺧ ٌﻢﻴِﻠَﻋ َ ﱠﻟ ٱ ﱠﻥِﻥ ﺇُۚ ﻮُﻤَﺗ َ ۡﺭَﺃ ﱢﻱَﻳِﺑ ُۢﱠ ۡ َﻧ ﻱِﺭ ۡﻭَﺗ ٱَﻣَﻭ ٱﺍٗﻭَﺪ ُ ِﺮ ۡﻜَﺗ

٣

Sesungguhnya Allah, hanya pada sisi-Nya sajalah pengetahuan tentang hari kiamat; dan Dialah yang menurunkan hujan, dan mengetahui apa yang ada dalam rahim. Dan tidak seorangpun yang dapat mengetahui (dengan pasti) apa yang akan diusahakannya besok; dan tiada seorang pun yang dapat mengetahui di bumi mana ia akan mati. Sesungguhnya Allah M aha M engetahui l agi M aha M engenal. ( Departemen A gama RI, 2005:856)

e. Penghargaan Allah S WT t erhadap pe rbuatan m ulia yang di lakukan

manusia

1) QS. Al-Baqarah (2): 261

َﱠ َﻠُﺒۢﻨُﺳ ﱢﻞُﻛ ﻲِﻓ َﻞِﺑٱَﻨَﺳ َﻊۡﺒَﺳ ِۡ َﺘَﺒۢﻧَﺃ ٍﱠ ﱠﺒَﺣ ِﻞَﺜَﻤَﻛ ِ ﱠﻟ ٱ ِﻞﻴِﺒَﺳ ﻲِﻓ ۡﻢُﺎ َﻟ َٰﻮ ۡﻣَﺃ َﻥﻮُْ ِ ﻨَُ َ َ ِﻳﱠﻟٱ ُﻞَﺜﱠﻣ

ٌﻢﻴِﻠَﻋ ٌﻊِﺳ َٰﻭ ُ ﱠﻟ ٱَﻭ ﺇُﺍٓٱَﺸََ َﻤِﻟ ُ ِﻌ َٰٰ َُ ُ ﱠﻟ ٱَﻭ ﻣَﱠﱠﺒَﺣ ُﱠ َ ْٱﱢﻣ

٢

mathalu lladhīna yunfiqūna ʾamwālahum fī sabīli llāhi ka-mathali ḥabbatin ʾanbatat sabʿa sanābila fī kulli sunbulatin miʾatu ḥabbatin wa-llāhu yuḍāʿifu li-man yashāʾu wa-llāhu wāsiʿun ʿalīm

Perumpamaan ( nafkah yang d ikeluarkan o leh) o rang-orang y ang menafkahkan ha rtanya di j alan A llah ad alah serupa de ngan s ebutir benih yang menumbuhkan tujuh bulir, pada tiap-tiap bulir; seratus biji. Allah melipatgandakan (ganjaran) bagi siapa yang Dia kehendaki. Dan Allah M aha Luas ( karuniaNya) l agi M aha M engetahui. ( Departemen Agama RI, 2005:82)

2. Hadist Nabi Muhammad saw

Beberapa hadist Nabi Muhammad saw. yang dapat dijadikan sebagai landasan

dari asuransi syariah diantaranya: (Ali, 2008:127)

a. Diriwayatkan dari Abu Musa ra, Rasulullah saw bersabda:

Seorang m ukmin t erhadap m ukmin y ang l ain adal ah s eperti sebuah bangunan dimana sebagiannya menguatkan sebagian yang lain.

.

c. Diriwayatkan dari Ibnu Umar ra, Rasulullah saw bersabda:

Seorang m uslim i tu ada lah be rsaudaradengan m uslim l ainnya. I a t idak boleh m endzalimi dan m enyusahkannya. B arang s iapa y ang mau memenuhi kebutuhan s audaranya, m aka A llah pun ak an be rkenan memenuhi kebutuhannya. Barang siapa yang melapangkan satu kesusahan kepada s eorang m uslim, m aka A llah ak an melapangkan s alah s atu kesusahan di antara k esusahan-kesusahan di hari k iamat nant i. B arang siapa yang menutup keaiban seorang muslim, maka Allah akan menutup keaibannya di hari kiamat.

d. Diriwayatkan dari Anas bin Malik ra, Rasulullah saw bersabda:

Tidak sempurna iman seseorang itu, sebelum dia mencintai saudaranya, atau baginda bersabda: Sebelum dia mencintai tetangganya, sebagaimana dia mencintai dirinya sendiri.

3. Pendapat Para Ulama

Para ahli hukum Islam (fuqaha) m enyadari s epenuhnya b ahwa s tatus

hukum asuransi syariah belum pernah ditetapkan oleh pemikir hukum Islam di

jaman dahulu. Pemikiran mengenai asuransi muncul ketika terjadi akulturasi

budaya a ntara Islam dengan bud aya E ropa. N amun, bi la di cermati m elalui

kajian yang m endalam maka di temukan ba hwa di dalam a suransi t erdapat

maslahat sehingga pa ra a hli hukum Islam mengadopsi m anajemen a suransi

berdasarkan prinsip-prinsip syariah.

Berdasarkan h al t ersebut, p ara ah li h ukum Islam mendorong w arga

masyarakat Islam untuk m embuka pe rusahaan-perusahaan as uransi y ang

menggunakan pr insip s yariah. D orongan t ersebut s emakin kuat s esudah

muncul f atwa da n rekomendasi yang di keluarkan ol eh “ Muktamar E konomi

Islam” yang b erlangsung p ertama k ali d i M ekkah p ada t ahun 1 976.

Rekomendasi tersebut dikuatkan dalam pertemuan Majma Al-Fiqh Al-Islamy

menyerukan a gar w arga m asyarakat Islam seluruh duni a m enggunakan

asuransi ta’awun.

2.1.5. Prinsip-Prinsip Dalam Asuransi Syariah

Prinsip utama dalam asuransi syariah adalah ta’awanu ‘ala al birr wa

al-taqwa (tolong m enolonglah k amu s ekalian d alam k ebaikan d an t akwa) d an

al’ta’min (rasa aman). Prinsip ini menjadikan para anggota atau peserta asuransi

sebagai s ebuah k eluarga b esar yang s atu d engan yang l ainnya s aling m enjamin

dan menanggung resiko. Hal ini disebabkan transaksi yang dibuat dalam asuransi

takaful ad alah ak ad takafuli (saling m enanggung), buka n akad tabaduli (saling

menukar) yang selama ini digunakan oleh asuransi konvensional, yaitu pertukaran

pembayaran premi dan uang pertanggungan.

Sudarsono (2007; 115 -116) m enjelaskan t entang p rinsip-prinsip y ang

digunakan dalam asuransi syariah adalah sebagai berikut:

1. Sesama muslim harus saling bertanggung jawab. Kehidupan di antara sesama

muslim t erikat d alam s uatu k aidah yang s ama d alam m enegakkan n ilai-nilai

Islam oleh ka rena i tu, ke sulitan s eorang m uslim da lam ke hidupan m enjadi

tanggung j awab s esame m uslim. S ebagaimana disebutkan d i d alam f irman

Allah swt surat Ali Imran (3) ayat 103 yang berbunyi :

َ ﱠﻟَﻳَﻓ ٗﺍ ٓﺍَﻭۡﻋَﺃ ۡﻢُﺘﻨُﻛ ۡﺫِﻥ ۡﻢُﻜۡﻴَﻠَﻋ ِ ﱠﻟ ٱ َِ َﻤ ۡﻌِﻧ ْﺍﻭُﺮُﻛ ۡﺫٱَﻭ ﺇْﺍﻮُﻣﱠﺮَ َﺗ َ َﻭ ٱ ٗﻌﻴِﻤَﺟ ِ ﱠﻟ ٱ ِﻞۡﺒَﺤِﺑ ْﺍﻮُﻤِﺼَﺘ ۡﻋٱَﻭ

َﻚِﻟ َٰﻳ َﻛ ﻣٱَﺎ ۡﻨﱢﻣ ﻢُﻛَﻳَْ ﻧَﻳَﻓ ِﺭٱﱠﻨﻟٱ َ ﱢﻣ َ َﺮۡ ُﺣ ٱَ َﺷ ٰۡ َﻠَﻋ ۡﻢُﺘﻨُﻛَﻭ ٱٗﻧ َٰﻮ ۡﺧِﻥ ٓۦِﻪِﺘَﻤ ۡﻌِﻨِﺑ ﻢُﺘ ۡﺤَﺒ ۡﻣ َﻳَﻓ ۡﻢُﻜِﺑﻮُﻠُﻣ َ ۡﻴَﺑ

َﻥﻭُﻭَﺘۡﺎ َﺗ ۡﻢُﻜﱠﻠَﻌَﻟ ۦِﻪِﺘََٰ ﺍَﺍ ۡﻢُﻜَﻟ ُ ﱠﻟ ٱ ُ ﱢﻴَﺒَُ

١

Artinya : 103. Dan berpeganglah kamu semuanya kepada tali (agama) Allah, dan janganlah kamu bercerai berai, dan ingatlah akan nikmat Allah kepadamu ketika ka mu da hulu (masa J ahiliyah) b ermusuh-musuhan, m aka Allah mempersatukan h atimu, l alu m enjadilah ka mu karena ni kmat A llah, or ang-orang yang bersaudara; dan kamu telah berada di tepi jurang neraka, lalu Allah menyelamatkan k amu d ari p adanya. D emikianlah A llah m enerangkan a yat-ayat-Nya kepadamu, agar kamu mendapat petunjuk (Departemen Agama RI, 2005:120)

2. Sesama m uslim s aling b ekerja s ama at au b antu-membantu s eorang m uslim

akan be rlaku bi jak da lam ke hidupan, i a m erupakan ba gian yang t idak

terpisahkan da ri s istem ke hidupan m asyarakat. Oleh k arena i tu s eorang

muslim dituntut mampu merasakan dan memikirkan apa yang dirasakan dan

dipikirkan s audaranya. K eadaan i ni a kan menimbulkan s ikap s aling

membutuhkan antara sesame muslim dalam menyelesaikan berbagai masalah.

Firman Allah dalam surat at-Taubah (9) ayat 1, yang berbunyi

َ ﻴِﻛِﺮ ۡﺸُﻤۡﻟٱ َ ﱢﻣ ﻢَﺗﻭَﺎ َٰﻋ َ َ ِﻳﱠﻟٱ ۡ َﻟِﻥ ٓۦِﻪِﻟﻮُﺳَﺭَﻭ ِ ﱠﻟ ٱ َ ﱢﻣ ﺎ َﺍ ٓﺍَﺮَﺑ

١

barāʾatun mina llāhi wa-rasūlihī ʾilā lladhīna ʿāhadtum mina l-mushrikīn Artinya : 1. ( Inilah pe rnyataan) p emutusan hubu ngan d ari A llah da n R asul-Nya ( yang di hadapkan) ke pada or ang-orang m usyrikin yang ka mu ( kaum muslimin) telah mengadakan perjanjian (dengan mereka) (Departemen Agama RI, 2005:364)

3. Sesama mu slim s aling melindungi p enderitaan satu s ama l ain. Hubungan

sesama muslim tersebut dapat diibaratkan suatu badan, yang apabila salah satu

anggota ba dan t erganggu a tau ke sakitan m aka s eluruh ba dan a kan ikut

merasakan. Maka saling tolong-menolong dan membantu menjadi bagian yang

tidak terpisahkan dalam sistem kehidupan masyarakat muslim. Oleh karena itu

Allah berfirman dalam surat adh-Dhuha (93) ayat 9-10, yang berbunyi

ۡﺮَﺎ ْۡ َﺗ َﻼَﻓ َﻢﻴِﺘَﻴۡﻟٱ ٱﱠﻣَﻳَﻓ

٩

ۡﺮَﺎ ۡﻨَﺗ َﻼَﻓ َﻞِ ٓٱﱠﺮﻟٱ ٱﱠﻣَﺃَﻭ

wa-ʾammā s-sāʾila fa-lā tanhar

Artinya : 9. Sebab itu, terhadap anak yatim janganlah kamu berlaku sewenang-wenang. 10. D an t erhadap or ang yang m inta-minta, j anganlah ka mu menghardiknya (Departemen Agama RI, 2005:1341)

2.1.6. Akad Dalam Asuransi Syariah

Secara u mum, ak ad yang ad a d alam k onsep asuransi s yariah m erupakan

akad tijarah dan j uga akad tabarru’. Akad tijarrah yang d ipakai ad alah ak ad

mudharabah, s edang ak ad tabarru’ yang di gunakan m erupakan hi bah. D alam

akad tijarah perusahaan a suransi Islam bertindak s ebagai mudharib yang

mengelola d ana d ari p eserta, s ementar p eserta b ertindak s ebagai shahibul m aal.

Sementara dalam akad tabarru’ peserta asuransi syariah memberikan hibah yang

digunakan untuk tolong-menolong peserta lain yang terkena musibah, sementara

perusahaan bertindak sebagai pengelola dana hibah (Huda, 2010;181).

Huda, 2010: 182-184 m enjelaskan kons ep pr oduk a suransi s yariah da pat

menggunakan beberapa akad, diantaranya:

1) Akad Mudharabah

Mudharabah adalah ak ad kerjasama antara p elaksana proyek (mudharib)

dan pemilik modal (shahibul mal). Dengan keuntungan akan dibagi sesuai

dengan pe rjanjian a tau kesepakatan yang di buat ol eh ke dua b elah pi hak

atau lebih (Ali, 2008:40). Pelaksanaan konsep mudharabah dalam asuransi

syariah pada um umnya digunakan dalam m elakukan perhitungan surplus

underwriting, d alam p ersyaratan p embayaran m udharabah, f ormula

perhitungan m udharabah, da n j uga da lam t ata c ara pe mbayaran a suransi

2) Akad Wadiah

Wadiah berarti meninggalkan atau menjaga. Akad ini memiliki beberapa

landasan Islam, diantaranya adalah QS. An-Nisaa ayat 58 yang berbunyi:

”Sesungguhnya A llah m enyuruh k amu m enyampaikan am anat k epada

yang berhak menerimanya.” Akad wadiah yang digunakan dalam asuransi

syariah i ni ad alah wadiah y ad dham anah, dimana pi hak yang di titipkan

dana berhak untuk memanfaatkan dana tersebut. Penitipan dana dilakukan

dalam r ekening giro. D ana-dana yang t erkumpul da ri na sabah asuransi

syariah, yaitu p remi akan d ititipkan k epada p erusahaan asuransi s yariah

untuk kemudian dana tersebut dikelola oleh perusahaan asuransi syariah.

3) Akad Wakalah

Wakalah berarti p enyerahan, at au p endelegasian. D engan b egitu s ecara

ringkas da pat di katakan ba hwa w akalah m erupakan p elimpahan a tau

pendelegasian wewenang dari suatu pihak untuk dilaksanakan oleh pihak

lainnya. Adapun landasan Islam dari akad wakalah dalam dunia muamalah

adalah QS. al-Kahfi ayat 19, QS. Yusuf ayat 55, QS. al-Baqarah ayat 283,

dan Q S. al-Maaidah ayat 2 . S ementara H adist R asulullah S AW. yang

menjelaskan t entang wakalah disampaikan s ecara t egas d alam H adist

Riwayat M alik d alam k itab Al M uwatha yang be rbunyi: “ Rasulullah

mewakilkan k epada A bu R afi dan s eorang A nshar unt uk m engawinkan

(Kabul pe rnikahan N abi de ngan) maimunah”. Dari b erbagai l andasan

tersebut, m aka p ara u lama f ikih b ersepakat (ijma) b ahwa ak ad wakalah

syariah. D i da lam a suransi s yariah, kons ep wakalah banyak di pakai

dengan a danya kons ep pe masaran, di mana dunia a suransi s yariah

mendelegasikan b erbagai m acam i nformasi d an m anfaat m enggunakan

asuransi syariah melalui tenaga-tenaga pemasar mereka.

4) Akad Musyarakah

Musyarakah berarti perjanjian antara dua belah pihak ataupun lebih dalam

melaksanakan s uatu us aha t ertentu. A dapun l andasan Islam dari ak ad

musyarakah dalam muamalah adalah QS. An-Nisaa ayat 12 dan juga QS.

Shaad a yat 24. A dapun da lam h adist R asulullah S AW., l andasan Islam

musyarakah adalah Hadist Riwayat Abu Daud yang berbunyi: “Aku (Allah

SWT) merpakan pihak ketiga dari dua orang yang berserikat selama salah

satunya tidak mengkhianati yang lainnya.” Konsep asuransi syariah pada

dasarnya m erupakan k onsep musyarakah dimana t erdapat p erusahaan

asuransi yang m emiliki tenaga d an j uga k eahlian, s erta p eserta as uransi

syariah yang memiliki dana dan juga modal.

2.1.7. Kontribusi Peserta

Menurut Sula (2004:246), kontribusi (al-Musahamah) adalah suatu bentuk

kerja sama mutual di mana tiap-tiap peserta memberikan kontribusi dana kepada

suatu pe rusahaan da n peserta t ersebut be rhak m emperoleh kom pensasi a tas

kontribusinya tersebut berdasar besarnya saham (premi) yang ia miliki (bayarkan).

Menurut B illah ( 1999) dalam S ula ( 2004) kont ribusi (al m usahamah)

dalam p erjanjian takaful adalah pe rtimbangan ke uangan (al-‘iwad) dari b agian

pengelola. Perjanjian takaful dalam kerja sama mutual yang mana pertimbangan

dibutuhkan tidak hanya dari satu pihak, tapi kedua pihak sehingga pengelola juga

secara juga secara sama terikat dengan perjanjian tadi serta dalam ganti-rugi dan

keuntungan. K ewajiban penyelesaian pe rtimbangan d alam t ransaksi k erja s ama

mutual disahkan oleh Allah.

Ketika pol is di simpulkan, pe serta di anggap s ebagai de bitur ut ama da n

harus m enyelesaikan k ontribusi yang d isepakati k epada p engelola. Dalam

transaksi itu peserta berkewajiban membayar kontribusi secara teratur berdasarkan

syarat da n ke tentuan yang di nyatakan da lam s ertifikat. P olis takaful merupakan

perjanjian yang mengikat, oleh karena itu pemberlakuan pertimbangan dari kedua

pihak (peserta dan pengelola) m elalui pembayaran kont ribusi (oleh peserta) d an

penggantian r ugi ( oleh pengelola) adalah k ewajiban yang ha rus di penuhi ( Sula,

2004: 246-247).

Jika pe serta t idak d apat m embayar kont ribusi yang di sepakati pa da

waktunya, pe serta t idak bol eh di kenakan d enda a tau ke tentuan di kurangi

kontribusi y ang s udah di bayar. T api, p eserta ha rus di berikan w aktu yang

diperlukan untuk penyelesaian kontribusi yang belum dibayar dan pemberlakuan

polis ha rus di lanjutkan be rdasar s yarat da n ketentuan yang t erdapat da lam

sertifikat. Jika peserta gagal menyelesaikan utang kontribusi dalam periode yang

diberikan, polis tidak dapat dilanjutkan. Ketika polis dihentikan karena kegagalan

kontribusi oleh peserta, kontribusi yang telah dibayarkan tidak boleh dikurangi.

kepada pe serta de ngan p embagian ke untungan yang di buat a tas kont ribusi yang

dibayar setelah pengurangan biaya dikarenakan pengelola (Sula, 2004: 247-248).

Dalam Pernyataan Standart Akuntansi keuangan (PSAK) 108 paragraf 03,

Kontribusi peserta diakui sebagai bagian dari dana tabarru’ dalam dana peserta.

Dana p eserta t erdiri d ari d ana tabarru’, dana i nvestasi, ha sil i nvestasi, da n

cadangan surplus underwriting. Hal i ni be rbeda de ngan asuransi konv ensional

dimana kont ribusi pe serta ( premi) m erupakan p endapatan b agi p erusahaan

perusahaan a suransi, m engingat a kadnya a dalah j ual be li. S edangkan pa da

asuransi s yariah, kont ribusi pe serta m erupakan milik peserta s endiri, m engingat

para peserta memang bersedia berbagi risiko pada kalangan mereka sendiri.

2.1.8. Klaim

Klaim merupakan pengajuan hak yang dilakukan oleh tertanggung kepada

penanggung unt uk m endapatkan ha knya b erupa pe rtanggungan atas k erugian

berdasarkan pe rjanjian a tau a kad yang t elah di buat. D engan ka ta l ain, kl aim

asuransi adalah proses pengajuan oleh peserta asuransi untuk mendapatkan uang

pertanggungan s etelah p eserta m elakukan s eluruh k ewajibannya k epada

perusahaan a suransi be rupa pe nyelasaian pe mbayaran pr emi s esuai de ngan

kesepakatan sebelumnya (Huda dan Mustafa, 2009:349).

Menurut Sula ( 2004:259) kl aim a dalah a plikasi ol eh pe serta unt uk

memperoleh pe rtanggungan atas k erugian yang tersedia b erdasarkan p erjanjian.

Sedangkan, k laim ad alah p roses yang m ana p eserta d apat m emperoleh hak-hak

berdasar p erjanjian t ersebut. S emua u saha yang d iberikan yang di berikan unt uk

Oleh karena i tu, penting bagi pengelola asuransi s yariah unt uk m engatasi kl aim

secara efisien.

Dalam Fatwa N o. 21/ DSN-MUI/X/2001 juga m enjelaskan bahwa klaim

merupakan hak pe serta asuransi yang w ajib di berikan ol eh pe rusahaan asuransi

sesuai d engan k esepakatan d alam akad. P embayaran k laim o leh p erusahaan

asuransi sesuai dengan akad yang telah disepakati pada awal p erjanjian. J umlah

klaim te rsebut d apat berbeda s esuai d engan p remi yang t elah d ibayarkan o leh

peserta asuransi.

Menurut S oemitra ( 2009:284) ke tentuan kl aim da lam a suransi s yariah

adalah:

1. Klaim dibayarkan berdasarkan akad yang disepakati pada awal perjanjian

2. Klaim dapat berbeda dalam jumlah, sesuai dengan premi yang dibayarkan

3. Klaim atas akad tijarah sepenuhnya merupakan hak peserta, dan merupakan

kewajiban perusahaan untuk memenuhinya.

4. Klaim at as ak ad tabarru’ merupakan h ak p eserta d an m erupakan k ewajiban

perusahaan, sebatas yang disepakati dalam akad.

Sumber pe mbayaran kl aim di peroleh da ri r ekening da na tabarru’. y aitu

rekening da na t olong-menolong d ari s eluruh p eserta, yang s ejak aw al s udah

diakadkan dengan ikhlas oleh peserta untuk keperluan saudara-saudaranya apabila

ada yang di takdirkan Allah m eninggal duni a atau m endapat m usibah k erugian

materi, kecelakaan, dan sebagainya (Sula, 2004:315).

Pembayaran klaim pada asuransi merupakan salah satu risiko perusahaan

wajib menyelesaikan proses klaim secara cepat, tepat, dan efisien sesuai dengan

amanah yang d iterimanya, s ebagaimana f irman A llah SWT. da lam Q S.

Al-An-Faal(8) ayat 27

َﻥﻮُﻤَﻠ ۡﻌَﺗ ۡﻢُﺘﻧَﺃَﻭ ۡﻢُﻜِﺘَٰﻨ َٰﻣَﺃ ْﺍٓﻮُﻧﻮُﺨَﺗَﻭ َﻝﻮُﺳﱠﺮﻟٱَﻭ َ ﱠﻟ ٱ ْﺍﻮُﻧﻮُﺨَﺗ َ ْﺍﻮُﻨَﻣﺍَﺍ َ َ ِﻳﱠﻟٱ ٱَﺎ ََ َﻳََٰٓ

٢

Yaa ai -yuhaal-ladziina aamanuu l aa t akhuunuullaha w arrasuula w atakhuunuu amaanaatikum wa-antum ta'lamuun(a)

Artinya : "Hai o rang-orang be riman, j anganlah ka mu, m enghianati A llah da n Rasul (Muhammad), dan juga janganlah kamu menghianati, amanat-amanat yang dipercayakan k epadamu, s edang ka mu m engetahui." – (Departemen A gama R I, 2005:350)

Ayat i ni m enerangkan b ahwa amanat-amanat yang d ipercaya j anganlah

dikhianati, karena amanat tersebut merupakan p erbuatan wajib. Oleh k arena itu,

setiap amanah wajib dilaksanakan dengan sebaik-baiknya (Ar-Rivai 2000 dalam

Huda 2009:349)

Pembayaran klaim pada asuransi syariah diambil dari dana tabarru’ semua

peserta. P erusahaan s ebagai m udharib w ajib m enyelesaikan p roses k laim s ecara

cepat, t epat, d an efisien sesuai d engan am anah yang d iterimanya. Secara u mum

jenis ke rugian da pat di golongkan m enjadi t iga, yaitu k erugian s eluruhnya (total

loss), k erugian sebagian ( partial l oss) dan kerugian p ihak k etiga (Sula,

2004:260).

Dalam menyelesaikan klaim berupa kerusakan atau kerugian, perusahaan

asuransi syariah mengacu pada akad kondisi dan kesepakatan yang tertulis dalam

polis, yaitu dengan dua pilihan; pertama, akan mengganti dengan uang tunai dan