PERANCANGAN SISTEM INFORMASI AKUNTANSI SECARA TERKOMPUTERISASI ATAS PENERIMAAN KAS PADA RUMAH

SAKIT KHUSUS IBU DAN ANAK AMANAH SUMPIUH

Skripsi

Untuk Memenuhi Sebagian Persyaratan Mencapai Derajat Sarjana Ekonomi (S1) Program Studi Akuntansi

Fakultas Ekonomi Universitas Atma Jaya Yogyakarta

Disusun oleh: Kusumo Ferrotika NPM : 04 04 15214

FAKULTAS EKONOMI

ii Skripsi

PERANCANGAN SISTEM INFORMASI AKUNTANSI SECARA TERKOMPUTERISASI ATAS PENERIMAAN KAS PADA RUMAH

SAKIT KHUSUS IBU DAN ANAK AMANAH SUMPIUH

Disusun oleh: Kusumo Ferrotika NPM: 04 04 15214

Telah dibaca dan disetujui oleh: Pembimbing

v KATA PENGANTAR

Puji dan syukur kepada Tuhan Yang Maha Esa atas segala berkat, rahmat dan kasih-Nya, sehingga penulis dapat menyelesaikan penulisan skripsi yang berjudul “PERANCANGAN SISTEM INFORMASI AKUNTANSI SECARA TERKOMPUTERISASI ATAS PENERIMAAN KAS PADA RUMAH SAKIT KHUSUS IBU DAN ANAK AMANAH SUMPIUH” dengan baik.

Skripsi ini disusun sebagai salah satu syarat untuk memperoleh gelar Sarjana Ekonomi pada Program Studi Akuntansi Fakultas Ekonomi Universitas Atma Jaya Yogyakarta.

Dalam rangka penyusunan skripsi ini tidak terlepas dari adanya dukungan, saran, kritik, dan doa dari berbagai pihak. Oleh sebab itu, pada kesempatan ini penulis setulus hati ingin menyampaikan ucapan terimakasih yang tak terhingga kepada:

1. Allah SWT yang selalu setia menemaniku, menguatkan-ku dan yang tak henti-hentinya memberikan kasihNya kepada-ku.

2. Bapak Samiaji Sarosa, Ph.D., MIS., selaku dosen pembimbing yang dengan sabar dan penuh dedikasi berkenan meluangkan waktu guna memberikan ide-ide, bimbingan dan nasehat, dorongan serta saran yang berguna dalam menyusun skripsi ini.

vi 4. Segenap staf Tata Usaha di Fakultas Ekonomi Universitas Atma Jaya Yogyakarta dan staf Perpustakaan Universitas Atma Jaya Yogyakarta, yang telah memberikan bimbingan serta bantuan selama penulis menuntut ilmu di Program Studi Akuntansi Fakultas Ekonomi Universitas Atma Jaya Yogyakarta.

5. Pimpinan RSKIA AMANAH Sumpiuh, yaitu Ibu Suwarti, Am. Keb, yang telah memberikan kesempatan untuk melaksanakan penelitian dalam rangka penyusunan skripsi ini, serta staf karyawan RSKIA AMANAH yang telah banyak membantu penulis selama masa penelitian.

6. Ayah dan ibu serta adikku tersayang, terimakasih atas doa, dukungan, kasih sayang dan pengorbanannya.

7. My Big Family, budhe, pakdhe, tante, om dan kakak & adikku tersayang, yang telah banyak memberi semangat, perhatian, kasih sayang dan doa selama ini.

8. Mr. Pee, yang selalu memberiku semangat, motivasi, saran, dan perhatian yang luar biasa, serta kesabarannya selama ini, juga yang selalu memberikan dukungan dan doa selama ini.

vii 10. AbieeManyu yang selalu siap sedia membantu dan memperbaiki waktu printerku ngadat, sampai tangan dan muka blepotan tinta, makasih karena mau berkotor-kotor ria demi tercetaknya skripsiku ini.

11. Rekan-rekan yang selalu memberikan semangat, dukungan, dan pengertian selama penyusunan skripsi ini.

12. Semua pihak yang telah membantu dan mendukung dalam penyusunan skripsi ini yang tidak dapat penulis sebutkan satu persatu.

Penulis menyadari bahwa dalam skripsi ini masih jauh dari kesempurnaan. Oleh karena itu, penulis mengharapkan saran dan kritik yang bersifat membangun dari semua pihak demi kesempurnaan skripsi ini.

Akhir kata terlepas dari segala kekurangan dan keterbatasan kemampuan dalam penulisan skripsi ini penulis ingin sekali mengucapkan puji dan syukur kepadaNya. Semoga Tuhan Yang Maha Kuasa akan membalas kebaikan segenap pihak yang telah membantu penulis dengan kasihNya, dan semoga skripsi ini dapat bermanfaat bagi semua pihak yang memerlukan.

Yogyakarta, 12 Desember 2012 Penulis

viii

Skripsi ini dipersembahkan kepada:

Skripsi ini dipersembahkan kepada:

Skripsi ini dipersembahkan kepada:

Skripsi ini dipersembahkan kepada:

Ayah, Ibu dan Tuhan Yang Maha Esa

Ayah, Ibu dan Tuhan Yang Maha Esa

Ayah, Ibu dan Tuhan Yang Maha Esa

Ayah, Ibu dan Tuhan Yang Maha Esa

Keluarga TERCINTA, serta semua orang yang

Keluarga TERCINTA, serta semua orang yang

Keluarga TERCINTA, serta semua orang yang

Keluarga TERCINTA, serta semua orang yang

menyayangiku

menyayangiku

menyayangiku

ix DAFTAR ISI

HALAMAN JUDUL ………..i

HALAMAN PERSETUJUAN PEMBIMBING ………ii

HALAMAN PENGESAHAN SKRIPSI ...……….iii

HALAMAN PERNYATAAN ………..iv

KATA PENGANTAR ………..v

HALAMAN PERSEMBAHAN ………viii

DAFTAR ISI ……….ix

DAFTAR TABEL ………xviii

DAFTAR GAMBAR ………..xix

INTISARI ……….xxvi

BAB I PENDAHULUAN ………..1

1.1. Latar Belakang Masalah ………1

1.2. Rumusan Masalah ………..5

1.3. Batasan Masalah ………5

1.4. Tujuan Penelitian ………...6

1.5. Manfaat Penelitian ……….6

1.6. Metodologi Penelitian ………7

1.6.1. Objek Penelitian ………...7

1.6.2. Data yang Diperlukan ………...7

x 1.6.3.1. Metode Pengumpulan Data Primer Berbentuk Survei Berupa

Wawancara ……….7

1.6.3.2. Metode Pengumpulan Data Primer Berbentuk Observasi ….8 1.6.4. Metode Analisis Data ………...9

1.6.5. Metode Pengembangan Sistem ………9

1.6.6. Alat Dokumentasi ………...11

1.7. Sistematika Pembahasan ………..11

BAB II SISTEM INFORMASI AKUNTANSI PENERIMAAN KAS ……...13

2.1. Konsep Dasar Sistem ………...14

2.1.1. Pengertian Sistem ………...14

2.1.2. Jenis-jenis Sistem ………...14

2.2. Konsep Dasar Informasi ………..15

2.2.1. Pengertian Informasi ………..15

2.2.2. Karakteristik Informasi ………..17

2.2.3. Nilai Informasi ………...19

2.3. Konsep Dasar Sistem Informasi ………..20

2.3.1. Pengertian Sistem Informasi ………..20

2.3.2. Tujuan Sistem Informasi ………22

2.4. Sistem Informasi Akuntansi ………22

2.4.1. Pengertian Akuntansi ……….22

2.4.2. Informasi Akuntansi ………...23

2.4.3. Pemakai Informasi Akuntansi ………23

xi

2.4.5. Pengertian Sistem Informasi Akuntansi ……….26

2.4.6. Komponen Sistem Informasi Akuntansi ………26

2.4.7. Fungsi Sistem Informasi Akuntansi ………...27

2.5. Sistem Informasi Akuntansi Penerimaan Kas ……….28

2.5.1. Siklus Akuntansi ………28

2.5.1.1. Pengertian Siklus ………..28

2.5.1.2. Komponen Siklus ……….28

2.5.1.3. Jenis Siklus Akuntansi ……….30

2.5.2. Siklus Pendapatan ………..31

2.5.3. Penerimaan Kas Menurut Standar Akuntansi Keuangan …………...33

2.5.4. Aktivitas Utama Dalam Sistem Informasi Akuntansi Penerimaan Kas di Perusahaan Jasa ………..34

2.5.5. Fungsi yang Terkait dalam Sistem Penerimaan Kas pada Perusahaan Jasa seperti RSKIA AMANAH ……….36

2.5.6. Dokumen yang Digunakan dalam Sistem Informasi Akuntansi Penerimaan Kas ………..38

2.6. Sistem Pengendalian Internal Penerimaan Kas ………...40

2.6.1. Pengertian Pengendalian Intern ………..40

2.6.2. Karakteristik Sistem Pengendalian Intern (SPI) ……….41

2.6.3. Komponen Pengendalian Intern ……….42

2.6.4. Unsur Pengendalian Internal dalam Siklus Penerimaan Kas ……….46

2.7. Database (Basis Data) ………..50

xii

2.7.2. Hierarki Data dalam Suatu Database ……….53

2.7.3. Tipe File ……….54

2.7.4. Relational Database Model ………55

2.7.5. Normalisasi ……….58

2.8. Studi Kelayakan ………...60

2.9. Metodologi Pengembangan Sistem ……….63

2.10. Alat Dokumentasi ………70

2.10.1. Data Flow Diagram (DFD) ………...70

2.10.1.1. Pengertian Data Flow Diagram ………70

2.10.1.2. Simbol Data Flow Diagram ……….71

2.10.2. Flowchart ………..73

2.10.2.1. Pengertian Flowchart ………...73

2.10.2.2. Jenis-jenis Flowchart ………74

2.10.2.3. Simbol-simbol Flowchart ……….79

BAB III GAMBARAN UMUM RSKIA AMANAH SUMPIUH ………84

3.1. Sejarah Singkat dan Perkembangan RSKIA AMANAH ………84

3.2. Visi dan Misi RSKIA AMANAH ………87

3.3. Lokasi RSKIA AMANAH ………..87

3.4. Struktur Organisasi RSKIA AMANAH ………..88

3.5. Tugas dan Wewenang Unit Organisasi RSKIA AMANAH……… 89

3.6. Denah Ruangan di RSKIA AMANAH ………94

xiii

3.8.1. Data Flow Diagram Siklus Penerimaan Kas ………..97

3.8.1.1. Context Diagram ………..97

3.8.1.2. Physical DFD Level 0 ………..99

3.8.1.3. Logical DFD Level 0 ……….100

3.8.2. Fungsi atau Unit Organisasi yang Terkait ………103

3.8.3. Dokumen dan Catatan Akuntansi yang Digunakan ……….104

3.8.4. Prosedur-prosedur dalam Sistem Penerimaan Kas Rumah Sakit Khusus Ibu dan Anak AMANAH ………105

3.8.4.1. Prosedur Pendaftaran Pasien ………..105

3.8.4.2. Prosedur Pembuatan Formulir Administrasi ………..108

3.8.4.3. Prosedur Penerimaan dan Penyetoran Kas ……….111

BAB IV ANALISIS DAN DESAIN SISTEM INFORMASI AKUNTANSI PENERIMAAN KAS RSKIA AMANAH SUMPIUH ………...115

4.1. Identifikasi Masalah ………...116

4.1.1. Investigasi Awal ………...117

4.1.1.1. Pengendalian dalam Prosedur Penerimaan Kas di RSKIA AMANAH ………..117

4.1.1.2. Pencatatan dan Pelaporan Penerimaan Kas ………122

4.1.2. Potensi Masalah ………126

4.1.3. Analisis Kelemahan pada Sistem Lama di RSKIA AMANAH……128

4.2. Analisis Sistem ………..132

xiv

4.2.3. Terjadinya Kecurangan dan Kesalahan ………137

4.2.4. Dampak Peningkatan Jumlah Pasien ………137

4.3. Desain Sistem Informasi Akuntansi Penerimaan Kas pada RSKIA AMANAH Sumpiuh ………..143

4.3.1. Desain Struktur Organisasi pada RSKIA AMANAH ……….143

4.3.1.1. Context Diagram ………146

4.3.1.2. Physical Diagram Level 0 ………..147

4.3.1.3. Logical Diagram Level 0 ………...147

4.3.2. Desain Pendaftaran Pasien RSKIA AMANAH Sumpiuh …………149

4.3.2.1. Context Diagram ………149

4.3.2.2. DFD Physical Level 0 ………150

4.3.2.3. DFD Logical Level 0 ……….151

4.3.2.4. Prosedur-prosedur Penerimaan Kas dari Pembayaran Biaya Persalinan dan Perawatan di RSKIA AMANAH ………..152

4.3.2.4.1. Prosedur Pendaftaran Pasien Baru …………..152

4.3.2.4.2. Prosedur Pendaftaran Pasien Lama ………….155

4.3.2.4.3. Prosedur Pembayaran Biaya Perawatan di RSKIA AMANAH ………..157

4.3.2.5. Dokumen yang Digunakan dalam Prosedur Pendaftaran Pasien ……….159

xv 4.3.2.7. Fungsi yang Terlibat dalam Prosedur Pendaftaran Pasien

RSKIA AMANAH ……….160

4.4. Analisis Pendaftaran ………..160

4.5. Desain Pelaporan Keuangan ………..163

4.5.1. Context Diagram ………..163

4.5.2. DFD Physical Level 0 ………..163

4.5.3. DFD Logical Level 0 ………164

4.5.4. Prosedur-prosedur yang Melengkapi Sistem Penerimaan Kas ……166

4.5.4.1. Prosedur Pelaporan Penerimaan Kas Harian ………..166

4.5.4.2. Prosedur Pembuatan Rekapitulasi Data Pasien, Rincian Biaya, dan Hasil Rekam Medik ……….168

4.5.5. Dokumen-dokumen yang Digunakan dalam Sistem Penerimaan Kas di RSKIA AMANAH Sumpiuh ………...170

4.5.6. Catatan yang Digunakan dalam Sistem Penerimaan Kas ………….170

4.5.7. Fungsi yang Terkait dalam Sistem Penerimaan Kas ………170

4.6. Analisis Sistem Informasi Akuntansi Penerimaan Kas ……….171

4.7. Desain Database Pasien ……….171

4.7.1. File Data Pasien ………171

4.7.2. File Data Layanan ………172

4.7.3. File Data Konsultasi ……….173

4.7.4. File Data Obat ………..173

4.7.5. File Data Dokter ………...174

xvi

4.7.7. File Data Kamar/ Bangsal ………174

4.7.8. File Pendaftaran ………175

4.7.9. File Pembayaran ………...175

4.7.10. File Rekam Medik ………...176

4.8. Normalisasi Database Pasien ……….178

4.8.1. File Pendaftaran ………178

4.8.2. File Pembayaran ………...178

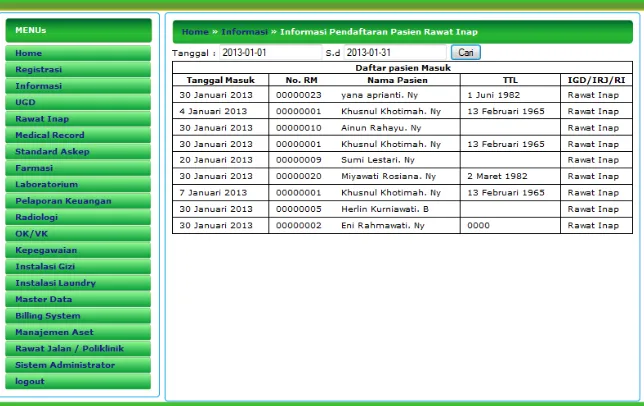

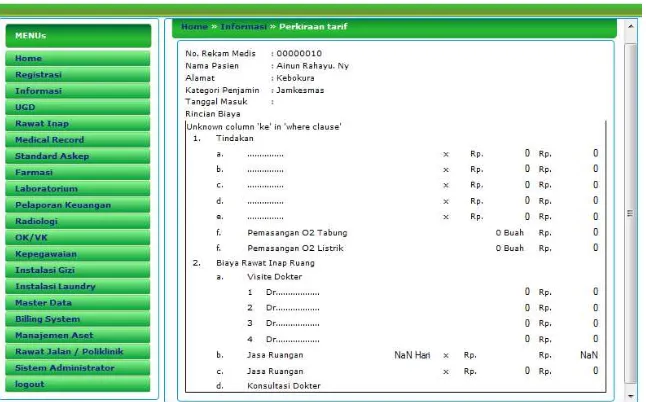

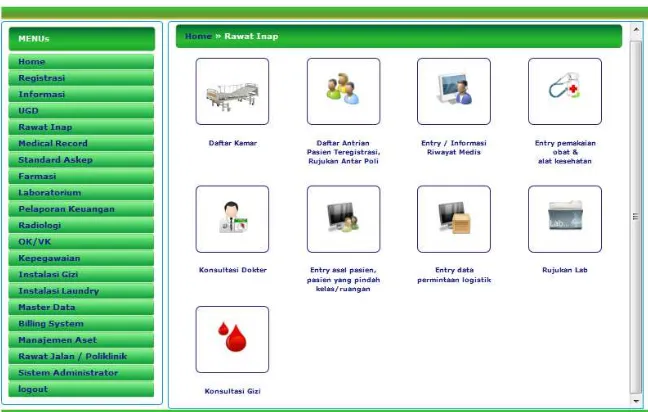

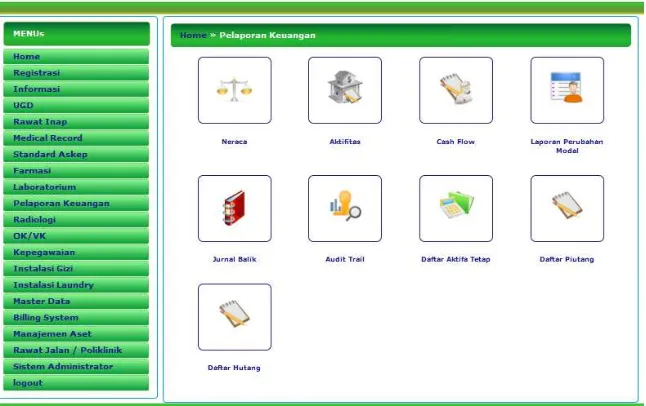

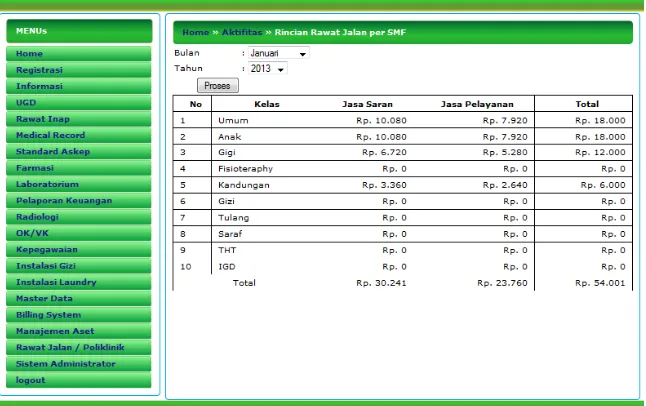

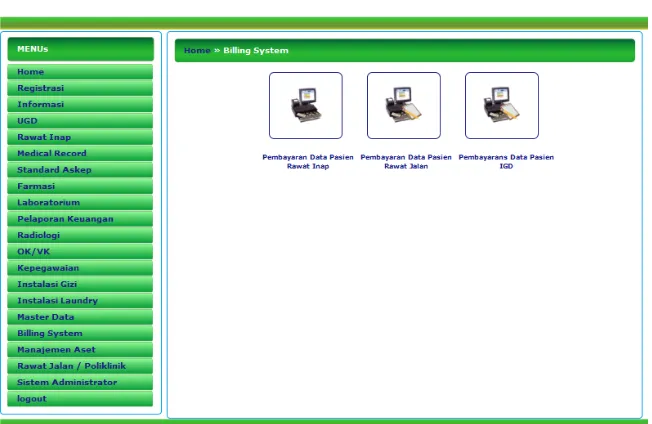

4.9. Desain Prototype Sistem Informasi Penerimaan Kas di RSKIA AMANAH dengan Menggunakan Software Sistem Informasi Manajemen-Rumah Sakit (SIM-RS) ………...179

4.9.1. Sistem Registrasi Rawat Inap dan Rawat Jalan di Rumah Sakit Khusus Ibu dan Anak AMANAH ……….184

4.9.2. Cara Kerja Program Sistem Registrasi Pasien Rawat Inap dan Rawat Jalan ………..185

4.9.3. Cara Kerja Program Sistem Informasi Data Pasien ……….190

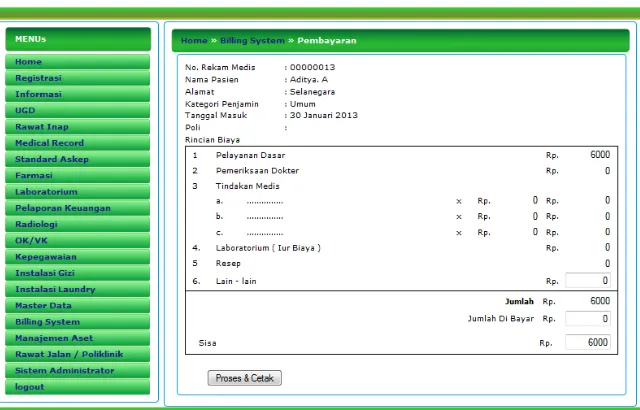

4.9.4. Daftar Menu dalam Sistem Informasi Manajemen Rumah Sakit …194 4.9.5. Cara Kerja Program Sistem Pembayaran Biaya Perawatan ……….198

4.10. Studi Kelayakan Proyek ………200

4.11. Desain Alat Pengembangan Sistem yang Dianjurkan untuk Sistem Akuntansi Penerimaan Kas RSKIA AMANAH ………206

4.11.1. Spesifikasi Hardware yang Akan Digunakan ………206

4.11.2. Spesifikasi Software yang Akan Digunakan ……….209

xvii 4.12. Dokumen-dokumen yang Digunakan oleh Sistem Akuntansi Penerimaan

Kas RSKIA AMANAH ………212

4.12.1. Dokumen Penerimaan Kas yang Digunakan pada Sistem Lama RSKIA AMANAH ………212

4.12.2. Dokumen Penerimaan Kas yang Digunakan pada Sistem Baru RSKIA AMANAH ………...221

BAB V KESIMPULAN DAN SARAN ………233

5.1. Kesimpulan ………....233

5.2. Keterbatasan ………..237

5.3. Saran ………..237

DAFTAR PUSTAKA ………239

xviii DAFTAR TABEL

Table 4-1 : Kelemahan Sistem Lama dilihat dari Segi Kinerja ………..129

Table 4-2 : Kelemahan Sistem Lama dilihat dari Segi Informasi ………...130

Table 4-3 : Kelemahan Sistem Lama dilihat dari Segi Ekonomi ………131

Table 4-4 : Kelemahan Sistem Lama dilihat dari Segi Pengendalian ………….131

Table 4-5 : Kelemahan Sistem Lama dilihat dari Segi Efisiensi ………131

Table 4-6 : Kelemahan Sistem Lama dilihat dari Segi Pelayanan ………..132

Table 4-7 : Tabel Rincian Biaya dan Manfaat Proyek Sistem Penerimaan Kas pada RSKIA AMANAH ……….201

Table 4-8 : Manfaat Ekonomi atas Peningkatan Penerimaan Kas sebesar 15% .202 Table 4-9 : Perhitungan Selisih antara Manfaat dan Biaya ……….202

Table 4-10 : Spesifikasi Rekomendasi Hardware PC ...206

Table 4-11 : Spesifikasi Rekomendasi Hardware Printer ...207

Table 4-12 : Spesifikasi Rekomendasi Software Operating System ...209

Table 4-13 : Spesifikasi Rekomendasi Software Antivirus ...210

Table 4-14 : Spesifikasi Rekomendasi Software Office ...210

Table 4-15 : Spesifikasi Rekomendasi Peralatan Instalasi ………..211

xix DAFTAR GAMBAR

Gambar 2-1 : Data diolah menjadi Informasi ………...16

Gambar 2-2 : Kerangka Kerja Sistem Informasi ………...21

Gambar 2-3 : Karakteristik Informasi yang Dibutuhkan Masing-masing Tingkatan Manajerial ……….25

Gambar 2-4 : Sistem Informasi Akuntansi Memproses Data untuk Menghasilkan Informasi bagi Pembuat Keputusan ………..26

Gambar 2-5 : Hierarki Data dalam Database ………54

Gambar 2-6 : Boehm’s Spiral Model ………67

Gambar 2-7 : Proses Pembuatan Prototype ………...68

Gambar 2-8 : Simbol Data Flow Diagrams (DFD) ………...73

Gambar 2-9 : Simbol dalam Flowchart Proses ……….78

Gambar 2-10 : Simbol Flowchart ………80-83 Gambar 3-1 : Struktur Organisasi RSKIA AMANAH Sumpiuh ………..88

Gambar 3-2 : Context Diagram Sistem Penerimaan Kas RSKIA AMANAH …..97

Gambar 3-3 : Physical DFD Level 0 Sistem Penerimaan Kas Rumah Sakit Khusus Ibu dan Anak AMANAH ……….99

Gambar 3-4 : Logical DFD Level 0 Sistem Penerimaan Kas Rumah Sakit Khusus Ibu dan Anak AMANAH ………103

Gambar 3-5 : Workflow Prosedur Pendaftaran Pasien RSKIA AMANAH …...105

xxv Gambar 4-78 : Laporan Penerimaan Harian RSKIA AMANAH ...231

xxvi PERANCANGAN SISTEM INFORMASI AKUNTANSI SECARA TERKOMPUTERISASI ATAS PENERIMAAN KAS PADA RUMAH

SAKIT KHUSUS IBU DAN ANAK AMANAH SUMPIUH

Disusun oleh: Kusumo Ferrotika NPM : 04 04 15214

Pembimbing : Samiaji Sarosa, Ph.D., MIS.

Abstrak

Penelitian ini bertujuan untuk menganalisis sistem informasi akuntansi atas penerimaan kas yang diterapkan pada Rumah Sakit Ibu dan Anak AMANAH. Pemakaian sistem informasi akuntansi atas penerimaan kas yang selama ini diterapkan dirasakan memiliki beberapa kelemahan yang menyebabkan beberapa permasalahan. Oleh karena itu, perlu mengembangkan sistem yang baru yaitu sistem informasi akuntansi penerimaan kas yang berbasis komputer.

Permasalahan-permasalahan yang timbul adalah seperti adanya jumlah piutang jasa yang tidak tertagih, potensi dalam terjadinya kehilangan penerimaan kas cukup tinggi, tidak tertatanya fungsi penerimaan kas karena susunan organisasi yang tidak teratur, bagian keuangan kesulitan dalam mendeteksi pelanggan yang mana yang melakukan pembayaran dan penyajian laporan kepada direktur tidak tepat waktu. Permasalahan-permasalahan tersebut dapat diatasi dengan menerapkan sistem informasi akuntansi penerimaan kas berbasis komputer, seperti dapat menghasilkan berbagai dokumen yang diperlukan direktur pengambilan keputusan dengan waktu yang singkat.

Berdasarkan studi kelayakan ekonomi yang telah memperhitungkan biaya dan manfaat yang diukur dengan satuan uang, maka dapat diperoleh payback period untuk proyek tersebut adalah sebesar 2 tahun 10 bulan 19 hari dan NPV juga bernilai Rp. 12.051.007,00. Ini menunjukkan bahwa proyek tersebut layak untuk diterima dan dapat menghasilkan keuntungan bagi perusahaan.

1 BAB I

PENDAHULUAN

1.1.Latar Belakang Masalah

Rumah Sakit Khusus Ibu dan Anak Amanah (RSKIA Amanah) berdiri sejak pertengahan tahun 2003, yang merupakan perkembangan dari Rumah Bersalin Amanah. Rumah Sakit Khusus Ibu dan Anak Amanah menerapkan sistem penerimaan yang sama seperti yang diterapkan pada Rumah Bersalin Amanah. Sehingga dapat dikatakan Rumah Sakit Khusus Ibu dan Anak Amanah hanya melanjutkan catatan pembukuan penerimaan kas dari Rumah Bersalin Amanah. Dengan adanya perkembangan menjadi suatu rumah sakit ini, tentunya membawa dampak terhadap kegiatan penerimaan kas yang dilakukan. Apabila suatu rumah sakit makin besar, makin banyak pasien, maka makin banyak proses penerimaan kas yang terjadi. (Sabarguna, 2007: 116)

3 merugikan pihak rumah sakit, yang keseluruhan kegiatan operasional maupun non operasional dibiayai dari pasien.

Setelah penulis melakukan observasi awal, penulis menemukan beberapa kekurangan yang ada pada sistem penerimaan kas di Rumah Sakit Khusus Ibu dan Anak Amanah. Secara garis besar kekurangan tersebut adalah:

1. Tidak ada karyawan yang bertugas secara khusus di bagian administrasi rumah sakit. Saat ini yang bertindak selaku penanggungjawab bagian administrasi adalah dua orang asisten dokter yaitu perawat yang bekerja secara shift untuk melaksanakan fungsi tersebut. Dan tanpa pengetahuan dibidang keuangan (akuntansi). Bahkan dokter, bidan maupun perawat lain dapat melaksanakan fungsi tersebut. Hal ini jelas bahwa seharusnya menurut kedudukannya, mereka tidak melaksanakan fungsi tersebut.

4 dari pihak rumah sakit sehingga besar kemungkinan terjadi penyelewengan dana oleh oknum tidak bertanggungjawab.

3. Penumpukan catatan penerimaan kas. Penerimaan kas yang terjadi harus ditulis tangan terlebih dahulu di dalam kertas (form) yang telah disediakan resmi oleh pihak rumah sakit baru kemudian disalin dalam buku penerimaan kas secara lengkap. Atau bisa juga dari catatan kertas baru kemudian disalin dalam form, kemudian di salin lagi dalam buku penerimaan kas secara lengkap. Orang yang melaksanakan tanggungjawab ini, harus dua atau tiga kali kerja dalam melakukan pencatatan penerimaan kas. Hal ini dilakukan untuk menghindari kesalahan. Namun, tetap saja terkadang ada kelalaian dalam pencatatan, misalnya ada biaya yang terlewat untuk dicatat. Inilah suatu ketidakefisiensian pencatatan penerimaan kas. Belum lagi adanya tambahan catatan penerimaan lain, yaitu penerimaan kas dari apotek.

5 dialami oleh Rumah Sakit Khusus Ibu dan Anak Amanah. Melihat masalah – masalah yang terjadi di Rumah Sakit Khusus Ibu dan Anak Amanah, penulis ingin melakukan penelitian untuk membantu memecahkan masalah yang ada baik pengembangan sistem akan dilakukan secara manual atau terkomputerisasi maupun dibuat dengan menggabungkan kedua cara tersebut, yang pasti diharapkan permasalahan – permasalahan yang ada di rumah sakit Amanah, terutama hal yang menyangkut mengenai penerimaan kas dapat terselesaikan. Dan dengan adanya sistem yang baru tersebut, kesalahan dan kekurangan pada sistem lama dapat dihilangkan, sehingga dapat meningkatkan kinerja khususnya dalam sistem akuntansi penerimaan kas di Rumah Sakit Khusus Ibu dan Anak Amanah.

1.2.Rumusan Masalah

Melihat kelemahan sistem informasi akuntansi penerimaan kas yang telah dijelaskan di atas maka penulis merumuskan masalah yaitu:

Bagaimana perancangan sistem informasi akuntansi, yang mampu mengatasi permasalahan dalam sistem pencatatan penerimaan kas dan sesuai untuk diterapkan di Rumah Sakit Khusus Ibu dan Anak?

1.3.Batasan Masalah

6 Sakit Khusus Ibu dan Anak Amanah. Penerimaan kas tersebut diperoleh dari penerimaan pasien dan kegiatan – kegiatan yang mendukung pelayanan jasa seperti apotek di Rumah Sakit Khusus Ibu dan Anak Amanah.

1.4.Tujuan Penelitian

Penelitian ini bertujuan untuk:

1.4.1. Membantu Rumah Sakit Khusus Ibu dan Anak AMANAH untuk dapat meningkatkan pelayanan terhadap pasien dan mengurangi permasalahan yang berhubungan dengan penerimaan kas.

1.4.2. Membantu Rumah Sakit Khusus Ibu dan Anak Amanah untuk dapat menemukan sistem yang sesuai dan dapat dikendalikan dengan baik agar mampu meningkatkan kualitas kinerja pelayanan jasa.

1.5.Manfaat Penelitian

7 1.6.Metodologi Penelitian

1.6.1. Objek Penelitian

Objek penelitian adalah seluruh komponen dan prosedur sistem informasi akuntansi penerimaan kas di Rumah Sakit Khusus Ibu dan Anak AMANAH yang terletak di Jalan Raya Kebokura No. 37 Sumpiuh, Banyumas, Jawa Tengah – Indonesia.

1.6.2. Data yang Diperlukan

Dalam melakukan penelitian, terlebih dahulu penulis harus mengetahui dan paham mengenai sistem lama yang sudah dioperasikan di Rumah Sakit Khusus Ibu dan Anak AMANAH. Informasi mengenai sistem yang ada dan data di Rumah Sakit Khusus Ibu dan Anak AMANAH dapat diperoleh dari dokumen-dokumen seperti:

a. Sejarah perusahaan (Rumah Sakit) b. Struktur Organisasi (Yayasan)

c. Dokumen dan catatan akuntansi yang ada 1.6.3. Metode Pengumpulan Data

1.6.3.1.Metode pengumpulan data primer yang berbentuk survei berupa wawancara.

8 penerimaan kas, baik fungsi yang terkait, dokumen yang digunakan dan prosedur-prosedur yang telah ditetapkan rumah sakit.

1.6.3.2.Metode pengumpulan data primer yang berbentuk observasi.

9 1.6.4. Metode Analisa Data

Data yang diperoleh penulis melalui wawancara dan observasi kemudian dianalisis oleh penulis dengan menggunakan metode analisis isi (content analysis). Metode content analysis yang digunakan penulis adalah metode yang menggunakan memo - memo selama penelitian. Sebuah memo adalah tulisan yang diteorikan dari gagasan-gagasan tentang kode - kode dan hubungan - hubungan saat gagasan itu ditemukan oleh penganalisis selama pengkodean, gagasan tersebut berupa kalimat, paragraf, atau beberapa halaman catatan. Memo-memo tersebut diberi tanggal, dan diberi judul sesuai dengan konsep yang berhubungan. Memo kemudian diarsipkan sesuai dengan jenis-jenis konsepnya. Cara ini membantu penganalisis dari data ke arah konseptual, dan menunjukkan hubungan antar kategori serta membangun teori yang sesuai secara terpadu terhadap proses dan hasil pada situs dan objek.

1.6.5. Metode Pengembangan Sistem

Setelah menganalisis data yang diperoleh dari observasi dan wawancara, penulis memulai analisis sistem yang sesuai dengan kebutuhan obyek yang diteliti. Metode analisis sistem yang dipilih penulis adalah metode prototyping.

10 potensial yang disediakan bagi pengembang dan calon pengguna untuk mengetahui bagaimana kira – kira sistem tersebut akan berfungsi bila telah tersusun dalam bentuk yang lengkap.

Jenis metode prototyping yang digunakan adalah evolutionary prototyping. Metode ini memiliki empat tahapan, yaitu:

1. Identifikasi kebutuhan pengguna 2. Mengembangkan prototype

3. Menentukan apakah prototype bisa diterima 4. Menggunakan prototype

Metode ini dipilih karena:

1. Komunikasi antar pengguna dan pengembang meningkat. 2. Pengembang dapat mempelajari dan mengetahui kebutuhan –

kebutuhan pengguna secara tepat.

3. Pengguna berperan lebih aktif dalam pengembangan sistem. 4. Pengembang dan pengguna memerlukan lebih sedikit usaha

dan waktu dalam mengembangkan sistem.

5. Implementasi akan lebih mudah sebab pengguna mengetahui apa yang akan di dapat dari sistem baru.

Pada penelitian kali ini langkah – langkah metodologi pembuatan prototype yang akan dilakukan penulis agar dapat memberikan usulan yang baik dalam pengembangan sistem di Rumah Sakit Khusus Ibu dan Anak AMANAH adalah:

11 2. Mengembangkan Prototype

3. Menentukan apakah prototype dapat di terima

Ketiga tahapan awal pembuatan prototype di ulang berkali – kali hingga memperoleh model prototype yang paling sesuai untuk memenuhi kebutuhan pengguna. Tahap penggunaan prototype tidak dilakukan oleh penulis karena membutuhkan adanya kebijakan manajemen Rumah Sakit Khusus Ibu dan Anak AMANAH dalam pengimplementasiannya.

1.6.6. Alat Dokumentasi

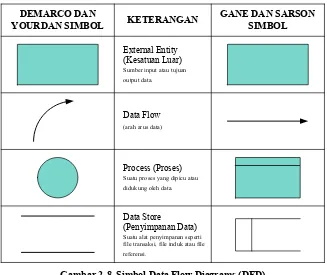

Alat – alat dokumentasi yang digunakan penulis untuk mendokumentasikan arus pekerjaan secara keseluruhan dan sistem informasi yang ada di Rumah Sakit Khusus Ibu dan Anak AMANAH adalah flowchart dan data flow diagram (DFD).

1.7.Sistematika Pembahasan

Penelitian ini disajikan dalam 5 (lima) bab, yaitu: 1. Pendahuluan

Bab ini berisi mengenai masalah yang menjadi latar belakang penelitian, perumusan masalah, batasan masalah, tujuan dan manfaat dari penelitian, metodologi penelitian, alat dokumentasi dan sistematika pembahasan. 2. Sistem Informasi Akuntansi Penerimaan Kas

12 pengendalian intern menurut COSO, sistem informasi akuntansi penerimaan kas, dokumen serta catatan akuntansi yang digunakan dalam sistem informasi akuntansi penerimaan kas, pengertian analisa sistem dan pengembangan sistem.

3. Gambaran Umum Rumah Sakit Khusus Ibu dan Anak AMANAH

Bab ini berisi mengenai sejarah berdirinya Rumah Sakit Khusus Ibu dan Anak AMANAH, struktur Rumah Sakit Khusus Ibu dan Anak AMANAH, jasa yang ditawarkan, dokumen serta catatan akuntansi yang digunakan dan prosedur pencatatan sistem akuntansi penerimaan kas yang sudah diterapkan di Rumah Sakit Khusus Ibu dan Anak AMANAH termasuk bagian yang terkait dan bagan alirnya.

4. Analisa dan Desain Sistem

Bab ini berisi pembahasan dengan cara melakukan analisis permasalahan dan mengindentifikasi kekurangan – kekurangan sistem yang ada, kemudian memberikan masukan tentang desain sistem informasi penerimaan kas yang baru untuk dapat mengatasi kekurangan – kekurangan dari sistem yang sudah ada di Rumah Sakit Khusus Ibu dan Anak AMANAH.

5. Kesimpulan dan saran

13 BAB II

SISTEM INFORMASI AKUNTANSI PENERIMAAN KAS

Langkah awal dalam melakukan analisis dan desain sistem informasi akuntansi adalah mengetahui secara jelas pengertian dan tujuan sistem informasi yang terkait, terutama dalam pembahasan kali ini adalah mengenai sistem informasi akuntansi penerimaan kas. Bab ini selanjutnya akan membahas mengenai pengertian sistem, informasi, dan sistem informasi secara umum, kemudian barulah membahas mengenai sistem informasi akuntansi secara kesatuan serta mengenai sistem informasi akuntansi penerimaan kas beserta fungsi, dokumen dan catatan yang dipergunakan, juga prosedur yang terkandung di dalamnya. Di dalam bab ini akan dijabarkan mengenai pengendalian intern yang sangat penting saat pengimplementasian sistem informasi akuntansi penerimaan kas, agar dapat berjalan sesuai dengan yang diharapkan oleh Rumah Sakit Khusus Ibu dan Anak AMANAH. Di dalam bab ini pulalah akan dijabarkan mengenai teori database yang akan mendasari pengembangan sistem informasi akuntansi penerimaan kas di Rumah Sakit Khusus Ibu dan Anak AMANAH serta studi kelayakan yang akan dilakukan sebelum seorang penulis memulai penelitian.

14 2.1. Konsep Dasar Sistem

2.1.1. Pengertian Sistem

Istilah sistem memunculkan suatu gambaran mengenai aplikasi dengan berbagai komputer dan pemrograman. (Hall, 2007: 6) Romney dan Steinbart (2006), mendefinisikan bahwa:

“A system is a set of two or more interrelated component that

interact to achieve a goal.”

Sistem adalah sebagai seperangkat atas dua atau lebih komponen yang saling berhubungan untuk mencapai tujuan yang sama. Dimana sistem hampir selalu disusun dari suatu subsistem kecil, yang masing-masing menjalankan fungsi khusus penting dan mendukung sistem besar yang merupakan bagiannya. (Romney & Steinbart, 2006: 4)

2.1.2. Jenis-jenis Sistem

Sistem dapat digolongkan ke dalam beberapa kelompok, tergantung karakteristiknya. Winarno (2006), menjabarkan beberapa golongan sistem di antaranya adalah:

1. Sistem Terbuka dan Sistem Tertutup

15 adalah sistem yang tidak berhubungan dengan lingkungannya.

2. Sistem Manual dan Sistem Otomatis

Sistem manual adalah sistem yang bekerja berdasarkan campur tangan orang. Tanpa dijalankan secara manual, sistem tidak akan berjalan. Sistem otomatis adalah sistem yang dapat bekerja sendiri secara otomatis, sehingga tidak memerlukan campur tangan manusia.

3. Sistem Alamiah dan Sistem Buatan Manusia

Sistem alamiah adalah sistem yang sudah disediakan oleh alam, sehingga manusia tidak dapat berbuat banyak untuk mempengaruhi sistem tersebut. Sistem buatan manusia adalah sistem yang diciptakan oleh manusia.

4. Sistem Statis dan Sistem Dinamis

Sistem statis adalah sistem yang relatif tetap atau tidak berubah, sedangkan sistem dinamis adalah sistem yang selalu berubah menyesuaikan dengan lingkungannya.

2.2. Konsep Dasar Informasi 2.2.1. Pengertian Informasi

16 disimpan dan diproses oleh sistem informasi. Dimana data biasanya diperoleh dari observasi dan pengukuran aktivitas bisnis yang penting untuk pengguna sistem informasi. (Romney & Steinbart, 2006: 5)

Untuk dapat menjadi informasi, data harus diproses untuk disajikan sesuai dengan kebutuhan pemakai tertentu. Data merupakan bahan mentah untuk memproduksi informasi. Tanpa data tidak akan dapat dihasilkan informasi. Oleh karena itu, untuk dapat disebut sebagai informasi bagi yang menerima (resipien), suatu informasi harus mempunyai makna tertentu yang bermanfaat (meaningful) bagi penerimanya. Suatu data merupakan informasi kalau data tersebut menambah pengetahuan (knowledge) bagi pembacanya. Secara singkat dapat dikatakan bahwa untuk menjadi informasi suatu data harus mempunyai nilai informasi dan kualitas tertentu. (Suwardjono, 2002: 10)

17 Kenneth C. Laudon (2008), mendefinisikan bahwa:

“Informasi berarti data yang telah dibentuk menjadi sesuatu yang memiliki arti dan berguna bagi manusia.”

2.2.2. Karakteristik Informasi

Pada umumnya dapat dikatakan bahwa informasi yang bernilai paling tinggi adalah informasi yang mengandung ketidakpastian paling rendah. Akan tetapi, informasi tidak dapat terbebas sama sekali dari unsur ketidakpastian. Oleh sebab itu, diperlukan pembandingan antara biaya untuk memperoleh informasi dengan manfaat yang diperoleh dengan adanya informasi tersebut. Jadi suatu informasi dikatakan bernilai bila manfaatnya lebih efektif dibandingkan dengan biaya untuk memperolehnya. (Widjajanto, 2001: 24)

Romney dan Steinbart (2006), menyatakan bahwa syarat suatu informasi dikatakan berkualitas dan berguna bagi sistem informasi harus memiliki ciri-ciri sebagai berikut:

1. Relevant (Relevan)

18 2. Reliable (Dapat dipercaya, akurat atau handal)

Informasi yang dapat dipercaya adalah informasi yang bebas dari kesalahan atau bias dan mencerminkan keakuratan (keadaan sebenarnya) dari peristiwa atau aktivitas organisasi.

3. Complete (Lengkap)

Informasi yang lengkap jika tidak menghilangkan aspek penting suatu peristiwa atau aktivitas yang diukur.

4. Timely (Tepat Waktu)

Informasi tersebut tepat waktu jika informasi tersebut diberikan pada waktu pembuat keputusan akan membuat keputusan.

5. Understandable (Mudah Dipahami)

Informasi dapat dimengerti atau dipahami jika disajikan dalam format yang mudah digunakan dan mudah dipahami. 6. Verifiable (Terverifikasi atau dapat diketahui benar

tidaknya)

19 7. Accessible (Mudah Diperoleh)

Informasi disebut mudah diperoleh atau didekati apabila informasi tersebut tersedia bagi pengguna saat mereka membutuhkannya dan dalam format yang dapat mereka gunakan.

Sedangkan Hall (2007), menggambarkan bahwa suatu informasi hanya mempunyai 5 (lima) karakteristik, yaitu relevan, tepat waktu, akurasi, kelengkapan dan ringkas.

2.2.3. Nilai Informasi

Nilai informasi hanya dapat ditentukan secara relatif dalam hubungannya dengan pengambilan keputusan tertentu. Agar dapat dikatakan mempunyai nilai dalam pengambilan keputusan, suatu informasi harus dapat:

1. Menambah pengetahuan pengambil keputusan (baik pengetahuan masa sekarang maupun masa mendatang). 2. Menambah keyakinan pemakai informasi mengenai

probabilitas terealisasinya suatu harapan dalam kondisi ketidakpastian (mengurangi ketidakpastian).

3. Mengubah keputusan atau menyebabkan perubahan perilaku (tindakan).

20 2.3. Konsep Dasar Sistem Informasi

2.3.1. Pengertian Sistem Informasi Hall (2007), mendefinisikan bahwa:

“Sistem informasi (information system) adalah serangkaian prosedur formal dimana data dikumpulkan, diproses menjadi informasi dan didistribusikan ke para pengguna.”

22 2.3.2. Tujuan Sistem Informasi

Tiap perusahaan (organisasi) harus menyesuaikan sistem informasi dengan kebutuhan para penggunanya. Oleh karenanya, tujuan sistem informasi dapat berbeda antara perusahaan satu dengan lainnya. Namun terdapat tiga tujuan dasar di semua sistem.

Menurut Hall (2007), tujuan-tujuan tersebut adalah:

1. Mendukung fungsi penyediaan (stewardship) pihak manajemen.

2. Mendukung pengambilan keputusan pihak manajemen. 3. Mendukung kegiatan operasional harian perusahaan.

2.4. Sistem Informasi Akuntansi 2.4.1. Pengertian Akuntansi

Menurut AICPA (American Institute of Certified Public Accountants) dalam Suwardjono (2002), mendefinisikan:

“Accounting is the body of knowledge and functions concerned

with sistematic originating, authenticating, recording, classifying,

processing, summarizing, analyzing, interpreting, and supplying of

dependable and significant information covering transactions and

events which are, in part at least, of a financial character, required

for the management and operation of an entity and for report that

have to be submitted there on to meet fiduciary and other

23 Akuntansi adalah seperangkat pengetahuan dan fungsi yang berkepentingan dengan masalah pengadaan, pengabsahan, pencatatan, pengklasifikasian, pemrosesan, peringkasan, penganalisisan, penginterpretasian, dan penyajian secara sistematik informasi yang dapat dipercaya dan berdaya guna tentang transaksi dan kejadian yang bersifat keuangan yang diperlukan dalam pengelolaan dan pengoperasian suatu unit usaha dan yang diperlukan untuk dasar penyusunan laporan yang harus disampaikan untuk memenuhi pertanggungjawaban pengurusan keuangan dan lainnya.

2.4.2. Informasi Akuntansi

Menurut Wilkinson & Cerullo (1997), informasi akuntansi adalah output dari sistem informasi akuntansi yang berhubungan dengan transaksi dan kegiatan keuangan.

2.4.3. Pemakai Informasi Akuntansi

Menurut Widjajanto (2001), pemakai informasi akuntansi dapat dibagi dalam dua kelompok besar, yaitu:

1. Kelompok Eksternal (pemakai luar)

24 Kelompok eksternal pada umumnya memerlukan informasi yang bersifat umum (dapat dipergunakan oleh berbagai pihak) dalam bentuk laporan keuangan yang terdiri dari neraca, perhitungan rugi-laba, laporan arus kas, disertai dengan berbagai penjelasannya.

2. Kelompok Internal (pemakai intern)

25 2.4.4. Pengertian Sistem Akuntansi

26 2.4.5. Pengertian Sistem Informasi Akuntansi

Romney dan Steinbart (2006), mendefinisikan bahwa:

“An Accounting Information System (AIS) is a system that collects,

records, stores, and processes data to produce information for

decision makers.”

Sistem informasi akuntansi adalah suatu sistem yang melakukan pengumpulan, pencatatan, penyimpanan, dan pemrosesan data untuk menghasilkan informasi yang digunakan para pembuat keputusan.

2.4.6. Komponen Sistem Informasi Akuntansi

Menurut Romney & Steinbart (2006), komponen sistem informasi akuntansi terdiri dari:

1. Orang (people), adalah orang yang mengoperasikan sistem. 2. Prosedur dan instruksi (perintah), bisa manual atau

otomatis, tergantung dari pengumpulan, pemrosesan dan penyimpanan data tentang aktivitas organisasi.

27 5. Infrastruktur Teknologi Informasi, termasuk didalamnya komputer, peripheral device, dan komunikasi network yang digunakan untuk mengumpulkan, menyimpan, memproses, dan mengirimkan data dan informasi.

6. Pengukuran pengendalian internal dan keamanan, adalah melindungi data yang ada di sistem informasi akuntansi. 2.4.7. Fungsi Sistem Informasi Akuntansi

Menurut Romney & Steinbart (2006), ada tiga fungsi penting sistem informasi akuntansi, yaitu:

1. Mengumpulkan dan menyimpan data tentang aktivitas yang dilaksanakan oleh organisasi, sumber daya dan personal agar pihak manajemen, pegawai, dan pihak-pihak luar yang berkepentingan dapat meninjau ulang hal-hal yang telah terjadi.

2. Mengubah data menjadi informasi yang berguna bagi pihak manajemen untuk membuat keputusan dalam aktivitas perencanaan, pelaksanaan, dan pengorganisasian dan pengevaluasian.

28 2.5. Sistem Informasi Akuntansi Penerimaan Kas

2.5.1. Siklus Akuntansi

2.5.1.1. Pengertian Siklus

Siklus merupakan kumpulan prosedur yang saling berkaitan dan berurutan. Siklus diawali dengan suatu prosedur dan diakhiri dengan prosedur yang lain. Itulah sebabnya siklus memiliki beberapa prosedur. Awal dan akhir dari suatu siklus dapat diidentifikasi. Suatu siklus dirancang oleh perusahaan untuk menangani suatu peristiwa yang terjadi dalam suatu rangkaian. Disebut rangkaian karena peristiwanya dapat terdiri dari beberapa peristiwa yang lebih kecil dan harus ditangani dengan cara berbeda. (Winarno, 2006: 4.3)

2.5.1.2. Komponen Siklus

Siklus adalah bagian dari suatu peristiwa. (Winarno, 2006: 4.13)

Siklus terdiri dari komponen-komponen berikut:

a. Prosedur atau sekumpulan langkah-langkah baku untuk menangani transaksi (atau kejadian).

b. Dokumen dan formulir (baik berbentuk hardcopy

29 c. Perangkat keras komputer dan peralatan lainnya (seperti mesin kas atau cash register, telepon dan

faksimile, mesin hitung, server) yang digunakan untuk mencatat dan mengolah data serta menyajikan informasi.

d. Program komputer yang digunakan untuk menjalankan komputer, karena tanpa program komputer perangkat keras komputer tidak akan berfungsi.

e. Jaringan komunikasi, yang digunakan untuk mengirimkan data dari satu terminal (atau lokasi) ke terminal lain (atau lokasi lain), baik dalam lingkungan kantor perusahaan maupun ke lokasi yang sangat berjauhan.

f. Pengendalian atau pengawasan, yang digunakan untuk menjamin berfungsinya komponen-komponen suatu siklus, sehingga siklus dapat berjalan seperti yang direncanakan oleh manajemen.

30 berarti apa-apa. Oleh karenanya, agar sistem informasi dapat mendatangkan hasil yang diharapkan, basis data perlu di rancang dengan sangat baik.

Komponen-komponen diatas merupakan komponen pokok yang harus disiapkan oleh perancang sistem dan para pimpinan perusahaan. Apabila komponen tersebut tidak lengkap, maka jalannya prosedur, dan sekaligus jalannya sistem menjadi tidak lancar. (Winarno, 2006: 4.14)

2.5.1.3. Jenis Siklus Akuntansi

Menurut Romney & Steinbart (2006), siklus akuntansi terdiri dari empat siklus utama, yaitu:

1. Siklus Pendapatan (Revenue Cycle)

31 2. Siklus Pengeluaran (Expenditure Cycle):

Pembelian dan Pengeluaran Kas

Adalah serangkaian kegiatan dalam aktivitas bisnis dan berhubungan dengan pengoperasian pemrosesan data yang dihubungkan dengan pembelian dan pengeluaran atas barang dan jasa. 3. Siklus Produksi (Production Cycle)

Adalah serangkaian kegiatan dalam aktivitas bisnis dan berhubungan dengan pengoperasian pemrosesan data yang dihubungkan dengan produk manufaktur.

4. Siklus Manajemen Sumber Daya Manusia dan Penggajian

Adalah serangkaian kegiatan dalam aktivitas bisnis dan berhubungan dengan pengoperasian pemrosesan data yang dihubungkan dengan efektivitas dalam mengatur karyawan dan angkatan kerja.

2.5.2. Siklus Pendapatan

32 secara berkala manajemen harus memonitor dan mengevaluasi efisiensi dan efektivitas proses siklus pendapatan. Kemudian agar dapat digunakan dan relevan untuk pengambilan keputusan, maka data yang dihasilkan harus akurat, dapat dipercaya atau handal dan tepat waktu. (Romney & Steinbart, 2006: 355)

Penerimaan kas perusahaan berasal dari dua sumber utama yaitu penerimaan kas dari penjualan tunai dan penerimaan kas dari piutang. (Mulyadi, 2001: 455)

Pada penelitian kali ini, penulis akan menitikberatkan pembahasan pada penerimaan kas dari piutang jasa. Piutang jasa dilaksanakan oleh Rumah Sakit Khusus Ibu dan Anak AMANAH dengan cara memberikan pelayanan jasa kesehatan terlebih dahulu kepada pasien yang datang, barulah setelah pelayanan jasa diberikan, pasien melakukan pembayaran atas jasa yang telah diberikan tersebut.

33 dimulai sejak menerima order dari pembeli (pasien) hingga menerima pembayaran dari pembeli (pasien). Siklus ini merupakan siklus yang sangat penting bagi setiap perusahaan, karena mendatangkan aliran kas masuk. Bahkan dapat dikatakan perusahaan tidak memiliki siklus yang lain tidak apa-apa, asal jangan tidak memiliki siklus penerimaan ini. (Winarno, 2006: 4.9) 2.5.3. Penerimaan Kas Menurut Standar Akuntansi Keuangan

Di dalam Standar Akuntansi Keuangan, penerimaan kas diungkapkan dalam PSAK No. 23 (Pernyataan Standar Akuntansi Keuangan No. 23) mengenai pendapatan. Dimana pendapatan adalah penghasilan yang timbul dari aktivitas perusahaan yang biasa dan di kenal dengan sebutan yang berbeda seperti penjualan, penghasilan jasa (fees), bunga, dividen, royalty, dan sewa. (IAI, 2004: 23.1)

34 2.5.4. Aktivitas Utama Dalam Sistem Informasi Akuntansi

Penerimaan Kas di Perusahaan Jasa

Sistem Informasi Akuntansi Penerimaan Kas memiliki empat aktivitas utama Sales Order Entry (Pesanan Penjualan), Shipping

(Pengiriman), Billing (Penagihan), dan Cash Collection

(Penerimaan Kas). (Romney & Steinbart, 2006: 356) 1. Sales Order Entry

Siklus penerimaan ini dimulai dengan kegiatan menerima order penjualan dari konsumen. Dalam penjualan jasa seperti rumah sakit menerima order diartikan sebagai penerimaan pasien (pendaftaran pasien) yang ingin melakukan perawatan atau ingin mendapatkan tindakan medik di Rumah Sakit Khusus Ibu dan Anak AMANAH. 2. Shipping

35 persalinan, yang merupakan bagian dari jasa yang diberikan oleh Rumah Sakit Khusus Ibu dan Anak AMANAH.

3. Billing

Aktivitas yang ketiga dalam siklus pendapatan melibatkan penagihan kepada konsumen. Dimana terdiri dari dua hal utama yaitu menfaktur dan mengupdate piutang dagang. Jika digambarkan dalam Rumah Sakit Khusus Ibu dan Anak AMANAH aktivitas ini berarti bahwa bagian administrasi meminta kepada pasien untuk melunasi biaya atas pelayanan jasa yang telah diberikan setelah masa perawatan atau tindakan medik selesai dilakukan.

4. Cash Collection

36 2.5.5. Fungsi yang Terkait dalam Sistem Penerimaan Kas pada

Perusahaan Jasa seperti Rumah Sakit Khusus Ibu dan Anak Fungsi-fungsi yang terkait dalam sistem penerimaan kas dari penerimaan piutang jasa:

1. Fungsi Penerimaan (Bagian Penerimaan Pasien/ Bagian Pendaftaran Pasien)

Pada perusahaan jasa fungsi penerimaan (bagian penerimaan pasien) adalah bagian pendaftaran. Fungsi ini bertanggungjawab untuk menerima pasien, baik itu pasien lama maupun pasien baru yang ingin mendapatkan tindakan perawatan atau medik oleh pihak Rumah Sakit. Bagian pendaftaran bertugas mengisikan identitas pasien di buku pendaftaran ataupun mencatat langsung di buku register, kemudian bagian pendaftaran akan mengisi kartu pasien dengan menggunakan identitas yang terdapat di buku pendaftaran atau buku register tersebut dengan nomor terurut, sebagai bukti adanya status pasien. Disertai dengan Kartu Status Pasien.

2. Fungsi Penagihan (Bagian Administrasi)

37 ini bertanggung jawab atas penagihan biaya perawatan selama pasien berada di rumah sakit sebelum pasien bersangkutan meninggalkan rumah sakit atau tindakan perawatan telah selesai.

3. Fungsi Kas (Bagian Kassa/ Kasir)

Fungsi ini bertanggung jawab sebagai penerima, dalam perusahaan jasa seperti rumah sakit diartikan menerima pembayaran dari pasien. Dan bertanggung jawab atas penerimaan kas dari fungsi penagihan (jika penerimaan kas dari piutang dilaksanakan melalui penagih perusahaan). Fungsi kas bertanggung jawab untuk menyetorkan kas yang diterima dari berbagai fungsi tersebut segera ke bank dalam jumlah penuh. Fungsi kas berada di bagian kassa (kasir). (Mulyadi, 2001: 487)

4. Fungsi Akuntansi (Bagian Keuangan)

38 kas untuk nantinya membuat laporan keuangan yang akurat, handal dan tepat waktu.

2.5.6. Dokumen yang Digunakan dalam Sistem Informasi Akuntansi Penerimaan Kas

1. Kartu Pasien

Kartu ini sebagai identitas keanggotaan pasien saat menjalani perawatan atau penanganan oleh pihak rumah sakit. Sebagai tanda bahwa pasien merupakan anggota dari Rumah Sakit Ibu dan Anak AMANAH (dalam perusahaan manufaktur disebut sebagai pelanggan tetap). Kartu ini dibuat dengan nomor terurut.

2. Kartu Status Pasien

Kartu ini sebagai record atas keadaan pasien yang sedang menjalankan perawatan atau memperoleh penanganan oleh pihak Rumah Sakit Ibu dan Anak AMANAH, baik itu pasien rawat jalan maupun pasien rawat inap.

3. Buku Pendaftaran

39 4. Buku Register

Dokumen ini mempunyai fungsi sebagai pencatat data pasien masuk baik itu pasien lama maupun pasien baru rumah sakit. Buku Register mempunyai kesamaan fungsi dengan buku pendaftaran, bedanya buku register ini digunakan untuk mencatat data pasien yang menjalankan rawat inap. Dokumen ini juga yang digunakan untuk mengisi data identitas pasien pada Kartu Pasien dan Kartu Status Pasien.

5. Surat Pernyataan

Berisi persetujuan oleh kedua belah pihak dalam hal ini pihak rumah sakit dan pasien untuk dilakukannya tindakan operasi/ perawatan/ pengobatan/ tindakan medik lain

(informed consent). 6. Kuitansi

40 7. Bukti Setor Bank

Dokumen ini dibuat oleh fungsi kas sebagai bukti penyetoran kas yang diterima dari piutang ke bank. Bukti setor bank diserahkan oleh fungsi kas kepada fungsi akuntansi, dan dipakai oleh fungsi akuntansi sebagai dokumen sumber untuk pencatatan transaksi penerimaan kas dari piutang ke dalam jurnal penerimaan kas.

2.6. Sistem Pengendalian Internal Penerimaan Kas 2.6.1. Pengertian Pengendalian Intern

Menurut Hall (2007), Sistem Pengendalian Internal (Internal Control Sistem) terdiri dari berbagai kebijakan, praktik dan prosedur yang diterapkan oleh perusahaan untuk mencapai empat tujuan umumnya, yaitu:

1. Menjaga aktiva perusahaan dengan melakukan cek ulang. 2. Memastikan akurasi dan keandalan catatan serta informasi

akuntansi.

3. Mendorong efisiensi dalam operasional perusahaan.

4. Mengukur kesesuaian dengan kebijakan serta prosedur yang diterapkan oleh pihak manajemen.

41 untuk melindungi aktiva, menjaga keakurasian dan keterpercayaan data akuntansi, meningkatkan efisiensi, dan meningkatkan kepatuhan terhadap kebijakan manajemen.

Sedangkan menurut The Committee of Sponsoring Organizations (COSO) dalam Winarno (2006), pengertian pengendalian intern adalah sebagai berikut:

Internal control as the process implemented by the board of

directors, management, and those under their direction to

provide reasonable assurance that control objectives are

achieved with regard to:

Effectiveness and efficiency of operations

Reliability of financial reporting

Compliance with applicable laws and regulations

2.6.2. Karakteristik Sistem Pengendalian Intern (SPI)

Menurut COSO dalam Winarno (2006), SPI memiliki karakteristik sebagai berikut:

a. Sistem pengendalian intern merupakan sebuah proses, sehingga tidak pernah berhenti bekerja.

b. Sangat dipengaruhi oleh orang dari berbagai tingkatan manajemen di dalam perusahaan.

c. Hanya dapat memberikan perlindungan secara reasonable

42 d. Ditujukan untuk melindungi tujuan perusahaan secara

keseluruhan, tidak hanya terhadap laporan keuangan saja. e. Memiliki berbagai komponen yang berbeda-beda fungsinya

namun saling terkait.

2.6.3. Komponen Pengendalian Internal

Komponen pengendalian internal menurut COSO terdiri atas lima komponen, yaitu:

1. Control Environment (Lingkungan Pengendalian)

Lingkungan pengendalian merupakan sarana dan prasarana yang ada di dalam organisasi atau perusahaan untuk menjalankan sistem pengendalian intern yang baik. Tanpa lingkungan yang baik, sistem pengendalian intern yang sangat baguspun tidak dapat dijalankan dengan baik. Menurut Winarno (2006), terdapat beberapa komponen yang mempengaruhi lingkungan pengendalian intern adalah:

a. Komitmen manajemen terhadap intergritas dan nilai-nilai etika (commitment to integrity and ethical values).

b. Filosofi yang dianut oleh manajemen dan gaya operasional yang dipakai oleh manajemen

(management philosophy and operating style)

43 d. Komite audit untuk dewan direksi (the audit

committee of the board of directors)

e. Metode pembagian tugas dan tanggungjawab

(methods of assigning authority and responsibility)

f. Kebijakan dan praktik yang menyangkut sumber daya manusia (human resources policies and practices)

g. Pengaruh dari luar (external influences)

2. Control Activities (Aktivitas Pengendalian)

Aktivitas pengendalian adalah berbagai kebijakan dan prosedur yang digunakan untuk memastikan bahwa tindakan yang tepat telah diambil untuk mengatasi risiko perusahaan yang telah diidentifikasi. (Hall, 2007: 190-191) COSO dalam Winarno (2006), mengidentifikasi lima hal yang dapat diterapkan perusahaan, untuk aktivitas pengendaliannya, yaitu:

a. Pemberian otorisasi atas transaksi dan kegiatan. b. Pembagian tugas dan tanggungjawab.

c. Perancangan dan penggunaan dokumen dan catatan yang baik.

44 e. Pemeriksaan independen terhadap kinerja

perusahaan.

3. Risk Assessment (Penilaian Resiko)

Organisasi harus mengetahui dan menghadapi risiko yang ada dihadapannya. Organisasi juga harus merancang tujuan, sehingga dengan tujuan tersebut organisasi dapat dioperasikan bersama-sama. Organisasi harus menentukan mekanisme untuk mengidentifikasi, menganalisis dan mengatur segala sesuatu yang berhubungan dengan risiko. (Romney & Steinbart, 2006: 196) Sebab, penilaian risiko adalah untuk mengidentifikasi, menganalisis dan mengelola berbagai risiko yang berkaitan dengan laporan keuangan. (Hall, 2007: 188)

Dalam bukunya Winarno (2006), menjelaskan ada tiga kelompok risiko yang dihadapi perusahaan, yaitu:

a. Risiko strategis, yaitu mengerjakan sesuatu dengan cara yang salah. Kesalahan seperti ini akan menyebabkan perusahaan tidak dapat mencapai tujuannya dengan baik.

45 c. Risiko informasi, yaitu menghasilkan informasi yang tidak relevan atau informasi yang keliru, atau bahkan sistem informasinya tidak dapat dipercaya. 4. Information and Communication (Informasi dan

Komunikasi)

Di sekitar aktivitas pengendalian sistem informasi dan komunikasi memungkinkan organisasi untuk menangkap dan bertukar informasi yang dibutuhkan untuk memimpin, mengatur dan mengawasi kegiatan operasinya. (Romney & Steinbart, 2006: 196)

5. Monitoring (Pemantauan)

46 Menurut Winarno (2006), ada berbagai bentuk pemantauan di dalam perusahaan yang dapat dilaksanakan dengan salah satu (atau semua) proses berikut ini:

a. Supervisi yang efektif (effective supervision), yaitu manajemen yang lebih atas mengawasi manajemen dan karyawan dibawahnya.

b. Akuntansi pertanggungjawaban (responsibility accounting), yaitu perusahaan menerapkan suatu sistem akuntansi yang dapat digunakan untuk menilai kinerja masing manajer, masing-masing departemen dan masing-masing-masing-masing proses yang dijalankan oleh perusahaan.

c. Audit internal (internal auditing), yaitu pengauditan yang dilakukan oleh auditor di dalam perusahaan. 2.6.4. Unsur Pengendalian Internal dalam Siklus Penerimaan Kas

Dalam bukunya Mulyadi (2001), menjelaskan bahwa unsur pengendalian internal yang seharusnya ada dalam siklus penerimaan kas dari penjualan piutang jasa adalah:

1. Organisasi

a. Fungsi akuntansi harus terpisah dari fungsi penagihan dan fungsi penerimaan kas

Untuk menciptakan suatu pengendalian internal

47 bertanggungjawab untuk menagih dan menerima cek atau uang tunai dari debitur (pasien rawat) harus dipisahkan dari fungsi penerimaan kas yang bertanggungjawab untuk melakukan pengesahan cek dan menyetorkan cek dan uang tunai hasil penagihan ke rekening giro perusahaan di bank. b. Fungsi penerimaan kas harus terpisah dari fungsi

akuntansi

Fungsi akuntansi tidak boleh digabungkan dengan fungsi penyimpanan, untuk menghindari kemungkinan penggunaan catatan akuntansi untuk menutupi kecurangan yang dilakukan oleh karyawan. Jika fungsi akuntansi digabungkan dengan fungsi penerimaan kas timbul kemungkinan fungsi penerimaan kas menggunakan kas yang diterima dari debitur untuk kepentingannya sendiri dan menutupi kecurangan tersebut dengan memanipulasi catatan piutang kepada debitur. Kecurangan semacam ini disebut lapping.

2. Sistem Otorisasi dan Prosedur Pencatatan

48 Untuk menghindari penerimaan kas dari debitur jatuh ke tangan pribadi karyawan, perusahaan mewajibkan para debiturnya untuk melakukan pembayaran dengan menggunakan cek atas nama perusahaan atau dengan menggunakan giro untuk pemindahbukuan. Dengan cek atas nama dan giro, pembayaran yang dilakukan oleh debitur akan terjamin masuk ke dalam rekening giro perusahaan. b. Fungsi penagihan melakukan penagihan hanya atas

dasar daftar piutang yang harus ditagih yang dibuat oleh fungsi akuntansi.

Kegiatan fungsi penagihan harus di cek melalui sistem akuntansi. Fungsi penagihan hanya melakukan penagihan atas dasar daftar piutang yang telah jatuh tempo yang dibuat oleh fungsi akuntansi. c. Pengkreditan rekening pembantu piutang oleh

49 pemberitahuan yang diterima dari debitur bersamaan dengan cek.

3. Praktik yang Sehat

a. Hasil perhitungan kas harus direkam dalam berita acara penghitungan kas dan disetor penuh ke bank dengan segera.

Jika perusahaan menerapkan kebijakan bahwa semua kas yang diterima disetor penuh ke bank dengan segera, maka kas yang ada di tangan Bagian Kassa (kasir) pada suatu saat terdiri setoran dalam perjalanan (deposit in transit). Secara periodik fungsi pemeriksa intern melakukan penghitungan kas dan hasil perhitungan tersebut direkam dalam suatu dokumen yang disebut berita acara penghitungan kas. Selesai dihitung, kas tersebut segera disetor ke bank dalam jumlah penuh.

b. Para penagih dan kasir harus diasuransikan (fidelity bond insurance).

50 c. Kas dalam perjalanan (baik yang ada di tangan bagian kassa maupun di tangan penagih perusahaan) harus diasuransikan (safe dan cash-in-transit insurance).

Untuk melindungi kekayaan perusahaan berupa uang yang dibawa oleh penagih, perusahaan dapat menutup asuransi cash in transit. Untuk melindungi kekayaan kas yang di tangan Bagian Kassa, perusahaan dapat menutup asuransi cash in safe.

2.7. Database (Basis Data)

2.7.1. Pengertian Database

51 Winantu (2006), menjelaskan bahwa tujuan pemanfaatan atau dibangunnya suatu database adalah sebagai berikut:

1. Kecepatan dan Kemudahan (Speed)

Dengan memanfaatkan database, memungkinkan kita untuk dapat menyimpan data atau melakukan perubahan atau manipulasi terhadap data dan menampilkan kembali data tersebut secara lebih cepat dan mudah.

2. Efisiensi Ruang Penyimpanan (Space)

Karena keterkaitan yang erat antara kelompok data dalam sebuah database, maka redundansi (pengulangan) pasti akan selalu ada, sehingga akan memperbesar ruang penyimpanan. Dengan database, efisiensi ruang penyimpanan dapat dilakukan dengan menerapkan sejumlah pengkodean, atau dengan membuat relasi-relasi antar kelompok data yang saling berhubungan.

3. Keakuratan (Accuracy)

52 4. Ketersediaan (Availability)

Dengan pemanfaatan jaringan komputer, maka data yang berada di suatu lokasi/ cabang dapat juga diakses (tersedia/

available) bagi lokasi/ cabang lain (disebut juga pemilahan data pada lokasi yang berbeda).

5. Kelengkapan (Completeness)

Kelengkapan data yang disimpan dalam sebuah database bersifat relatif, bisa jadi saat ini dianggap sudah lengkap, tetapi belum tentu pada suatu saat dianggap lengkap. Untuk mengakomodasi kelengkapan data, perlu dilakukan penambahan record/ file dan melakukan perubahan struktur.

6. Keamanan (Security)

Aspek keamanan dapat diterapkan dengan ketat, dengan begitu kita dapat menentukan pemakai database serta objek-objek didalamnya, serta jenis - jenis operasi apa saja yang boleh dilakukannya. Dengan kata lain adanya hak akses yang berbeda.

7. Kebersamaan Pemakaian atau Berbagi Data (Shareability)

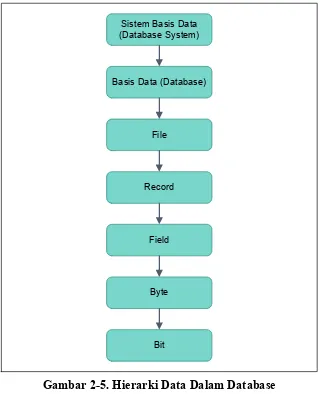

53 2.7.2. Hierarki Data Dalam Suatu Database

Menurut Oetomo (2002), data dalam sebuah database disusun berdasarkan sistem hierarki yang unik, yaitu:

1. Database (Basis Data), merupakan kumpulan file yang saling terkait satu sama lain. Dan kumpulan file yang tidak saling terkait satu sama lain tidak dapat disebut database. 2. File, yaitu kumpulan dari record yang saling terkait dan

memiliki format field yang sama dan sejenis.

3. Record, yaitu kumpulan field yang menggambarkan suatu unit data individu tertentu.

4. Field , yaitu atribut dari record yang menunjukkan suatu item dari data seperti, nama, alamat, dan sebagainya.

5. Byte, yaitu atribut dari field yang berupa huruf yang membentuk nilai dari sebuah field. Huruf tersebut dapat berupa numeric maupun abjad atau karakter khusus.

54 Sistem Basis Data

(Database System)

Basis Data (Database)

File

Record

Field

Byte

Bit

Gambar 2-5. Hierarki Data Dalam Database

(Sumber : Budi Sutedjo Dharma Oetomo, S.Kom.,MM., 2002,

Hal. 103)

2.7.3. Tipe File

Menurut Oetomo (2002), file yang menampung record – record data dapat dikelompokkan dalam beberapa tipe berdasarkan penggunaannya, antara lain:

1. File Induk (Master File)

Tipe ini merupakan file terpenting yang berisi record –

55 ini dapat dibagi dalam dua kategori, yaitu file induk acuan yang recordnya bersifat relatif statis, jarang berubah nilainya. Sedangkan kategori kedua adalah file induk dinamik, dimana recordnya sering berubah sebagai hasil dari transaksi.

2. File Transaksi (Transaction File)

Tipe ini digunakan untuk merekam data yang diperoleh dari suatu transaksi.

3. File Laporan (Report File)

Tipe ini disebut juga file output yang berisi informasi yang merupakan hasil pengolahan dari data yang ada.

4. File Histori (History File)

Tipe ini disebut juga file arsip yang berisi data masa lalu yang sudah tidak aktif lagi, tetapi masih disimpan.

5. File Salinan (Backup File)

Tipe ini berisi salinan dari file – file yang masih aktif di dalam database pada kurun waktu tertentu. File ini digunakan sebagai cadangan bilamana file utama mengalami kerusakan baik secara teknis maupun non teknis.

2.7.4. Relational Database Model

56 digunakan. (Wahyudi, 2008: 189) Yang lain menyebutkan bahwa yang dimaksud dengan model data adalah sekumpulan konsep terintegrasi yang dipakai untuk menjabarkan data, hubungan antar data, dan kekangan terhadap data yang digunakan untuk menjaga konsistensi. Kadang model data disebut struktur data logis. Menurut Kadir (2003), model database yang umum pada saat ini ada empat macam, yaitu:

1. Model Data Hierarki (Hierarchical Model)

2. Model Data Jaringan (Network Model)

3. Model Data Relasional (Relational Model)

4. Model Data Berbasis Objek (Object-Based Model)

57 Relational database berisi kumpulan tabel, dimana setiap tabel mempunyai nama dan struktur yang unik. Dalam setiap tabel, masing - masing record data diorganisasikan dalam struktur yang sama dan memiliki field kunci yang akan menjadi penghubung antar tabel yang ada dan berkait satu sama lain. (Oetomo, 2002: 108)

Pada model ini, data terorganisir dengan baik dan rapi sehingga dapat dengan mudah dimanipulasi untuk menghasilkan suatu informasi. Menurut Oetomo (2002), model ini memberikan kelebihan tersendiri dibandingkan dengan dua model sebelumnya, antara lain:

1. Kemudahan dalam pembentukan struktur data masing – masing file.

2. Kompleksitas untuk mengaitkan antar tabel tidak terjadi karena hubungan antar tabel ditentukan oleh field kunci yang telah ditetapkan sebagai penghubung antar file.

58 2.7.5. Normalisasi

Normalisasi merupakan peralatan yang digunakan untuk melakukan proses pengelompokan data menjadi tabel – tabel yang menunjukkan entitas dan relasinya. (Oetomo, 2002: 131)

Menurut Sari (2010), tujuan dari normalisasi adalah:

• Untuk menghilangkan kerangkapan data (redundancy data) • Untuk mengurangi kompleksitas

• Untuk mempermudah pemodifikasian data

Dalam proses normalisasi, persyaratan sebuah tabel masih harus dipecah didasarkan adanya kesulitan kondisi pengorganisasian data seperti untuk menambah atau menyisipkan, menghapus atau mengubah, serta pembacaan data dari tabel tersebut. Bila masih ada kesulitan, maka tabel harus dipecah menjadi beberapa lagi, dan dilakukan proses normalisasi kembali sampai diperoleh tabel yang optimal. (Oetomo, 2002: 131)

Dalam bukunya Kristanto (2004), menjabarkan bahwa proses normalisasi terbagi menjadi beberapa tahap atau bentuk, yaitu:

1. Bentuk Tidak Normal (Unnormalized Form)