Peran Stratejik Auditor Internal di Tengah

Peluang dan Tantangan Pelaporan

Terintegrasi di Indonesia

Paper Competition Indonesia Accounting Fair (IAF) 17

Disusun Oleh:

Dominggus Tama Sitindaon

13/349599/EK/19532

Caecilia Westi Sekar Wangi

13/347600/EK/19401

FAKULTAS EKONOMIKA DAN BISNIS

UNIVERSITAS GADJAH MADA

YOGYAKARTA

2

Daftar Isi

Daftar Isi ... 2

Daftar Bagan dan Tabel ... 2

Abstraksi ... 2

Abstraction ... 3

Pendahuluan ... 3

Telaah Pustaka ... 6

Metodologi Penulisan... 7

Pembahasan ... 8

Simpulan dan Rekomendasi ... 11

Daftar Pustaka ... 12

Statement of Authorship ... 15

Daftar Bagan dan Tabel Bagan 1. Evolusi Pelaporan Perusahaan ... 6

Bagan 2. Shifting of Paradigm of IA's Role ... 7

Bagan 3. The Three Lines of Defense Model ... 10

Tabel 1. Perbandingan Kerangka Kerja IR dan Standar IA Ditinjau dari Manajemen Risiko dan Tata Kelola ... 9

Tabel 2. Perbandingan Assurance Role dan Advisory Role pada IA ... 10

Abstraksi

Menurut IIRC, pelaporan terintegrasi atau integrated reporting (IR) merupakan proses komunikasi informasi suatu organisasi kepada stakeholder yang ringkas dan terintegrasi. Berbagai perusahaan di Indonesia mulai menggunakan jenis pelaporan ini, seperti pada PT Timah (Persero) Tbk mulai pada tahun 2010. Penelitian ini bertujuan untuk menganalisis implementasi IR di Indonesia yang dibandingkan dengan perusahaan di Belanda serta peran dari auditor internal atau internal auditor

(IA) di tengah-tengah peluang dan tantangan yang ada. Data diperoleh melalui studi literatur atas jurnal dan artikel mengenai topik terkait. Selain itu, dilakukan pula analisis konten atas laporan tahunan dari PT Timah (Persero) Tbk yang berhasil

memperoleh penghargaan “Best Integrated Reporting 2011”dari NCSR di tahun 2011. Hasil dari penelitian menunjukkan bahwa semakin banyak perusahaan di Indonesia yang mempersiapkan IR sebagai usaha peningkatan relasi kepada stakeholders.

3

tersendiri yang dihadapi oleh pihak terkait. Berdasarkan hasil tersebut, auditor internal hadir melalui perannya yang lebih stratejik bagi perusahaan dalam mendukung efektivitas implementasi IR.

Kata Kunci: pelaporan terintegrasi, Indonesia, peluang dan tantangan, auditor internal.

Abstraction

According to IIRC, IR is a concise and integrated information communication

process of an organization to stakeholders. Many companies in Indonesia started to

use this reporting, among others PT Timah (Persero) Tbk that began in 2010. The aim

of this research is to analyze the implementation of IR in Indonesia compared to other

companies in Netherlands and also the role of IA in the middle of the opportunities

and challenges. The data is obtained through literature studies based on journals and

articles that are related to the topics. Moreover, there is a content analysis based on

the annual report from PT Timah (Persero) Tbk that has been awarded the "Best

Integrated Reporting 2011" of NCSR in 2011. The result from the research shows that

more and more companies in Indonesia are preparing for IR as a enhancement

business relation to stakeholders. However, the excessive information contents in the

report have become a challenge faced by the relevant parties. Based on these results,

the internal auditor is present through a more strategic role for the company to

support the effectiveness of the Implementation of IRS.

Keywords: integrated reporting, Indonesia, opportunities and challenges, the internal

audit.

Pendahuluan

Latar Belakang

Pada Pasal 1 Undang-Undang nomor 8 tahun 1997 tentang Dokumen Perusahaan disebutkan bahwa,

“Perusahaan adalah setiap bentuk usaha yang melakukan kegiatan secara tetap dan terus menerus dengan memperoleh keuntungan dan atau laba, baik yang diselenggarakan oleh orang perorangan maupun badan usaha yang berbentuk badan hukum atau bukan badan hukum, yang didirikan dan berkedudukan dalam wilayah Negara Kesatuan Republik Indonesia.”

4

Perusahaan memiliki berbagai peran dan fungsi bagi masyarakat dan negara yang berkaitan dengan keberadaannya. Kegiatan yang dilakukan perusahaan dalam Pasal 1 Undang-Undang nomor 8 tahun 1997 adalah kegiatan ekonomi. Contohnya, perusahaan berperan di dalam masyarakat sebagai penyedia barang dan jasa atau sebagai produsen. Bagi negara, perusahaan salah satu komponen penggerak kegiatan ekonomi. Selain itu, perusahaan sebagai pelaku kegiatan ekonomi yang bertujuan memperoleh pendapatan atau keuntungan, dipandang sebagai pembayar pajak yang potensial dan sumber devisa negara (Setiyono, 2004).

Dalam menjalankan kegiatannya, perusahaan tidak bisa lepas dari keberadaan

stakeholders yang memiliki kepentingan berbeda-beda. Mereka berharap manajemen dapat melakukan kegiatan yang dapat memenuhi kepentingan mereka dan

melaporkan kegiatan tersebut (Ulum, 2009). Hal ini memunculkan kebutuhan

perusahaan untuk melakukan tata kelola perusahaan dan tata manajemen yang baik (Freeman, Harrison, Wicks, Parmar, & De Colle, 2010).

Salah satu hal yang dilakukan perusahaan dalam menjawab berbagai kebutuhan tersebut ialah dengan keberadaan IA pada perusahaan. IA bagi perusahaan

dianalogikan bagaikan rem dari suatu mobil yang sedang melaju kencang. Tanpa adanya rem, pada akhirnya mobil akan menabrak dan hancur. Sama halnya dengan IA yang berperan dalam pengendalian internal atas kinerja perusahaan. Tanpa adanya rekomendasi dari IA, manajemen tidak dapat melakukan perbaikan proses bisnisnya (Sutanto, 2015).

Di sisi lain stakeholders memerlukan informasi atas kinerja perusahaan, baik informasi seputar keuangan dan nonkeuangan. Kebutuhan informasi dari stakeholders

akan kemampuan perusahaan dalam penciptaan nilai atau value creation atas proses bisnisnya (International Integrated Reporting Council, 2013). Berdasarkan kebutuhan itu, manajemen dan auditor internal dapat bekerja sama untuk mengembangkan dan memperkuat komunikasi dengan stakeholders melalui IR (Audit Executive Center, Institute of Internal Auditors, 2013).

IR merupakan mekanisme penyajian informasi mengenai strategi, tata kelola, kinerja, dan prospek yang terintegrasi dalam suatu laporan tunggal (International Integrated Reporting Council, 2011). Pionir penerapan laporan terintegrasi di dunia adalah Novo Nordisk pada tahun 2003 dan terus berkembang hingga saat ini (De Villiers, Rinaldi, & Unerman, 2014). Afrika Selatan merupakan negara pertama yang mewajibkan penerapan IR bagi para emiten pasar sahamnya (ACCA, 2012).

5

satunya ialah PT Timah, Tbk yang telah menerapkan IR sejak tahun 2010 (PT Timah (Persero) Tbk, 2011). Akan tetapi, menerapkan IR tentu bukanlah hal yang mudah karena masih dalam tahap pengembangan (Miharjo, 2014).

Oleh karena itu, perlu adanya sinergi antara manajemen dan auditor internal dalam mendukung implementasi IR tersebut sehingga kegiatan bisnis perusahaan kian berkembang. Berdasarkan penjelasan di atas, penulis melakukan penelitian atas peran stratejik auditor internal di tengah-tengah peluang dan tantangan dari

penerapan IR pada perusahaan-perusahaan di Indonesia.

Rumusan Masalah

Berikut merupakan rumusan masalah berdasarkan latar belakang di atas. 1. Bagaimanakah peluang dan tantangan implementasi IR pada

perusahaan-perusahaan di Indonesia?

2. Bagaimanakah peran stratejik dari auditor internal, baik assurance maupun advisory role, sebagai pemberi masukan dan pendukung implementasi IR?

Tujuan Penelitian

Tujuan dari penelitian ini adalah untuk menunjukkan adanya peluang dan tantangan dalam implementasi IR pada perusahaan-perusahaan di Indonesia. Berdasarkan aspek tata kelola, manajemen risiko, dan proses pengendalian, tujuan utama dari penelitian ini ialah mengungkapkan peran stratejik dari auditor internal, baik assurance maupun advisory role, sebagai pemberi masukan dan pendukung implementasi IR.

Manfaat Penelitian

Dengan disusunnya penelitian ini, terdapat beberapa manfaat yang diharapkan dapat dipetik, yaitu sebagai berikut.

1. Bagi peneliti, dapat memberikan pengetahuan yang lebih mengenai peluang dan tantangan implementasi IR beserta peran stratejik auditor internal secara lebih mendalam.

2. Bagi akademisi, sebagai pemantik adanya analisis dan kajian lebih lanjut dari berbagai sudut pandang ilmu mengenai implementasi IR dan peran auditor internal sebagai pendukung.

6

Telaah Pustaka

Pelaporan Terintegrasi: Evolusi Pelaporan Perusahaan Terkini

IR diartikan sebagai proses komunikasi informasi ringkas dan terintegrasi dari suatu organisasi kepada stakeholders yang berkaitan dengan penciptaan nilai dari waktu ke waktu (International Integrated Reporting Council, 2013). Fokus utama disini ialah pada penciptaan nilai yang secara detail dipaparkan sebagai berikut (PricewaterhouseCoopers LLP, 2015).

“Value creation refers to the process by which the organisation creates value for its stakeholders. It is a circular process that depends on seven connected

building blocks: stakeholders, their key messages, risk, strategy, value drivers,

performance and impact.”

Menurut Mark Weinberger, CEO Ernst & Young yang juga anggota International Integrated Reporting Council (IIRC; www.theiirc.org), secara teknis konten IR jauh lebih ringkas, tetapi informasinya juga lebih prominen. Dengan adanya laporan

terintegrasi, stakeholders dari perusahaan mendapatkan informasi yang baik sehingga dapat membuat keputusan yang baik pula mengenai alokasi modalnya (Ernst & Young Global Limited, 2015). Oleh karena itu, tidak heran bahwa tren pelaporan perusahaan kini berevolusi menjadi IR.

Sumber: (Ernst & Young Global Limited, 2014), diolah

Paradigma Baru Fungsi Pengauditan Internal

Auditor internal secara independen berperan untuk melakukan peninjauan dan penilaian atas operasi perusahaan pada lingkup area yang luas. Institute of Internal Auditors (IIA; www.theiia.org) mengeluarkan standar bagi auditor internal meskipun juga banyak terdapat praktik dan pendekatan lain yang berbeda (Moeller, 2009).

7

Dalam melakukan aktivitasnya, auditor internal memiliki proposisi nilai, yaitu

assurance, insight, dan objectivity (The IIA Research Foundation, 2013). Terdapat pergeseran filosofi pengauditan dari paradigma lama menuju paradigma baru yang kini lebih berorientasi untuk memberikan kepuasan kepada jajaran manajemen sebagai partner, yaitu konsultan dan bahkan katalis, bukan sekadar “watchdog” (Ari, 2015). Fokus auditor intern juga berubah dari aspek pengeluaran dan pertanggungjawaban biaya menjadi aspek perbaikan, inovasi, dan efisiensi kinerja perusahaan (Badan Pengawasan Keuangan dan Pembangunan, 2007).

Sumber: (Ari, 2015)

Bagan 2. Shifting of Paradigm of IA's Role

Metodologi Penulisan

Penelitian ini merupakan studi kualitatif dengan pendekatan interpretatif untuk menganalisis lebih lanjut tentang peluang dan tantangan implementasi IR serta peran auditor internal di dalamnya. Peneliti menggunakan berbagai jurnal penelitian dan artikel dengan topik terkait dari berbagai sumber, seperti The International Integrated Reporting Council (IIRC), National Center for Sustainability Reporting (NCSR),

Institute of Internal Auditors (IIA), Badan Pengawasan Keuangan dan Pembangunan (BPKP), dan sebagainya. Selain itu, penelitian ini juga membandingkan antara implementasi pada perusahaan di Belanda, melalui analisis hasil penelitian dari Deloitte sebagai sumber data, dan di Indonesia.

Untuk memahami lebih lanjut mengenai penerapan aktual dari IR, peneliti melakukan analisis konten terhadap laporan terintegrasi PT Timah (Persero) Tbk pada tahun tertentu dari website perusahaan (http://www.timah.com/). Terdapat beberapa tahap yang dilakukan dalam melakukan analisis konten ini, yaitu (1) memahami proses penerapan IR oleh perusahaan, (2) menganalisis peluang atas manfaat dan tantangan dari IR secara umum yang dikaitkan dengan bukti aktual laporan

perusahaan, dan (3) menganalisis peran stratejik dari auditor internal dalam mendukung IR.

Past:

Clerical & Watchdog

Current:

Assurance & Consultant

Next:

8

Pembahasan

IR sudah mulai diterapkan di berbagai negara, salah satunya adalah Belanda. Berdasarkan penelitian dari Deloitte, terdapat 30% perusahaan yang menerapkan IR di Belanda pada tahun 2013 dan meningkat sebesar 3% dari jumlah di tahun

sebelumnya. Namun, realitanya di Indonesia baru terdapat 40 perusahaan yang membuat laporan keberlanjutan (Eva, 2013), yang merupakan salah satu aspek dari IR, dari total 525 perusahaan yang terdaftar di Bursa Efek Indonesia per 13 Januari 2016 (Kayo, 2016).

Peluang dan Tantangan IR

Terdapat tren positif atas penggunaan IR, baik dalam sudut pandang teknis pembuatan laporan maupun kinerja perusahaan. Teknis pembuatan laporan kini menjadi lebih inovatif dengan penyertaan tabel dan grafik, layout dan struktur yang kreatif, pemilihan konten yang tidak repetitif dan lebih terkoneksi antara finansial dan nonfinansial, tetapi tetap ringkas (Ernst & Young Global Limited, 2015). Sedangkan kinerja juga menjadi lebih baik karena manajemen operasi yang kian kuat dan peningkatan komunikasi untuk pembuatan keputusan oleh pihak internal dan eksternal perusahaan sehingga muncul peluang atas model bisnis yang telah berkembang (Deloitte LLP, 2013).

Di sisi lain terdapat tantangan atas implementasi IR, salah satunya adalah kandungan informasi yang berlebihan atau overload information. Menurut survei dari KPMG terhadap 6.500 financial executives, penyebab utamanya ialah kompleksitas standar akuntansi dan regulasi atas volume informasi (KPMG LLP & Financial Executives Research Foundation, Inc., 2011). Namun, peyebab lain yang perlu dicermati ialah informasi yang terlalu berfokus pada kinerja di masa lalu, bukan penciptaan strategi dan nilai, serta kurangnya konektivitas antara strategi dan risiko. (Ernst & Young Global Limited, 2015).

Mary Jo White, ketua dari The Securities and Exchange Commission (SEC), mengatakan bahwa overload information membuat investor kesusahan mencari

9 Peran IA dalam Implementasi IR

IA dapat menjadi jawaban atas tantangan overload information IR dengan peran yang dilakukannya. Peraturan Menteri Badan Usaha Milik Negara (BUMN) nomor 1 tahun 2011 tentang good corporate governance (GCG) mewajibkan keberadaan dari IA dalam setiap perusahaan berbadan hukum di Indonesia. Kegiatan IA dinilai dapat mendorong perusahaan mencapai tujuan dengan cara melakukan evaluasi yang memiliki dampak terhadap peningkatan proses GCG, efektivitas manajemen risiko, dan pengendalian internal (IIA, 1999).

Berikut ini merupakan tiga poin alasan IA dapat menjadi pendukung implementasi dan solusi atas tantangan dari IR.

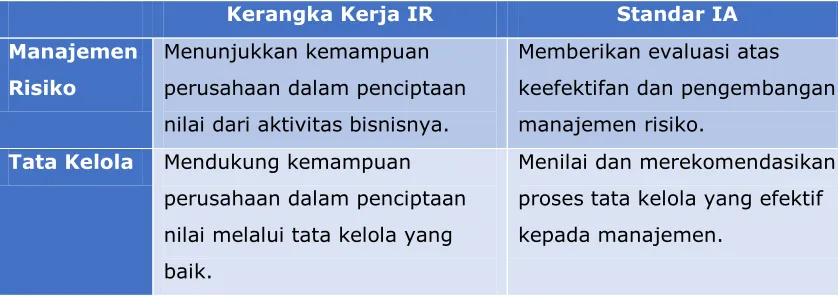

1. Standar IA yang mirip dengan kerangka kerja IR

IA dapat mendukung implementasi IR yang efektif karena memiliki standar, yaitu International Standards for the Professional Practice of Internal Auditing, yang mirip dengan kerangka kerja IR. Terdapat dua aspek yang berkaitan di antara keduanya, yaitu manajemen risiko dan tata kelola, yang dijelaskan melalui tabel berikut ini (Audit Executive Center, Institute of Internal Auditors, 2013).

Tabel 1. Perbandingan Kerangka Kerja IR dan Standar IA Ditinjau dari Manajemen Risiko dan Tata Kelola

Kerangka Kerja IR Standar IA

Manajemen

Risiko

Menunjukkan kemampuan perusahaan dalam penciptaan nilai dari aktivitas bisnisnya.

Memberikan evaluasi atas keefektifan dan pengembangan manajemen risiko.

Tata Kelola Mendukung kemampuan perusahaan dalam penciptaan nilai melalui tata kelola yang baik.

Menilai dan merekomendasikan proses tata kelola yang efektif kepada manajemen.

2. Evolusi advisory role dari IA dalam implementasi IR

Dalam perkembangannya IA mengalami evolusi peran, dari assurance role

menjadi advisory role, yang mendorong efektivitas kinerjanya (Mihret &

Woldeyohannis, 2008). Kini IA berpartisipasi sebagai rekan manajemen yang dapat memberikan nilai tambah bagi perusahaan (Effendi, 2002) karena memiliki ruang untuk berperan aktif dalam perencanaan dan implementasi tujuan stratejik

10

Tabel 2. Perbandingan Assurance Role dan Advisory Role pada IA

Assurance Role Advisory Role

Meninjau risiko terkait IR Memverifikasi dan memastikan

proses IR

Memastikan kepatuhan IR, khususnya pelaporan CSR, terhadap aturan

Merekomendasikan pengembangan IR

Menentuka maturitas terkini pelaporan perusahaan atas peluang untuk berkembang Memastikan efektivitas dan

efisiensi atas proses IR

3. Bergantungnya manajemen perusahaan terhadap kinerja IA

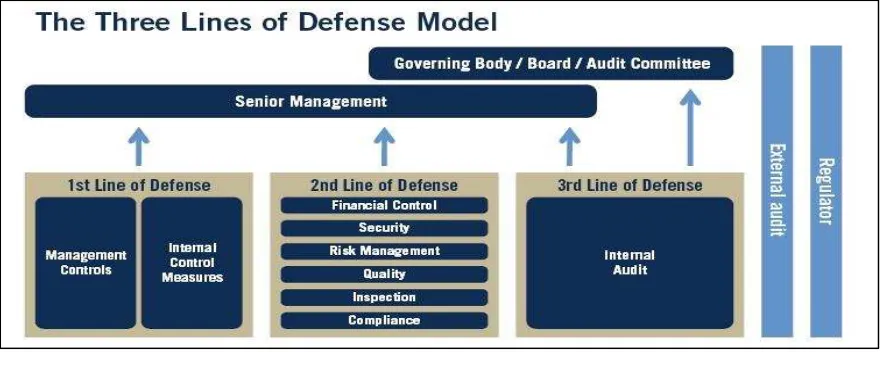

Posisi IA yang strategis dalam proses penciptaan nilai proses bisnis perusahaan membuat IA memiliki nilai lebih dalam penerapan IR (IIA, 2015). Hal ini didukung oleh suatu model, yaitu The Three Lines of Defense, yang dapat meningkatkan keefektifan komunikasi di internal perusahaan dalam rangka melakukan kontrol dan manajemen risiko (IIA, 2013). IA menempati posisi pada lini ketiga yang strategis karena memiliki garis langsung dengan senior management dan board, khususnya komite audit. Dengan posisi tersebut, diperlukan pemahaman yang baik terhadap strategi dan kinerja perusahaan karena pengelola dan manajemen senior bergantung pada informasi dari IA (Audit Executive Center, Institute of Internal Auditors, 2013).

Sumber: (IIA, 2013)

Bagan 3. The Three Lines of Defense Model

11

Rekomendasi atas kinerja finansial dan nonfinansial pun diberikan supaya perusahaan tidak menyimpang dari strategi dan dapat menciptakan nilai dari proses bisnisnya (Moeller, 2009). Dengan demikian, konten pada laporan terintegrasi dapat lebih berfokus pada penciptaan strategi dan nilai, serta terdapat konektivitas antara strategi dan risiko (Ernst & Young Global Limited, 2015).

IR dan IA pada PT Timah Tbk

Salah satu contoh perusahaan di Indonesia yang menerapkan IR dan memiliki IA yang baik adalah PT Timah Tbk. BUMN yang bergerak di industri pertambangan ini berhasil memenangkan penghargaan “Best Integrated Reporting 2011” dalam Indonesia Sustainability Report Award (ISRA) (Kusumaputra, 2012). Satuan

Pengawasan Internal (SPI), sebutan IA pada PT Timah Tbk, yang bertanggung jawab langsung atas direksi ini mengawasi penyusunan dan memastikan kualitas informasi laporan sebelum dipublikasikan sebagai pemenuhan syarat GCG. Selain itu, SPI bertanggung jawab untuk memberikan saran perbaikan dan informasi yang objektif pada seluruh kegiatan perusahaan (PT Timah (Persero) Tbk., 2014). Dengan

demikian, assurance role dan advisory role dari SPI telah dilakukan guna mendukung ketersediaan informasi yang relevan, benar, lengkap, dan tepat pada laporan

terintegrasi PT Timah Tbk.

Simpulan dan Rekomendasi

Berdasarkan pembahasan di atas, dapat disimpulkan beberapa hal, yaitu sebagai berikut.

Penerapan IR dapat mendorong perilaku investor untuk melakukan strategi investasi jangka panjang yang berdampak pada stabilitas keuangan

perusahaan yang berguna untuk pengembangan bisnis.

Namun, terdapat tantangan penerapan IR berupa overload information yang disebabkan oleh konten laporan yang terlalu berfokus pada kinerja di masa lalu, bukan penciptaan strategi dan nilai, serta kurangnya konektivitas antara strategi dan risiko.

Eksistensi dari IA dapat mendukung implementasi dan menjadi solusi atas tantangan IR, yaitu overload information, karena standar IA yang mirip dengan kerangka kerja IR, adanya evolusi advisory role dari asuurance role, dan

bergantungnya manajemen perusahaan terhadap kinerja IA.

12

Perusahaan di Indonesia sebaiknya mulai melakukan persiapan atas penerapan IR untuk kepentingan perusahaan sendiri dan stakeholders, khususnya

investor.

Perlu adanya transformasi peran IA dalam mendukung IR dengan terlebih dahulu meningkatkan kompetensi sumber daya manusianya melalui pelaksaaan seminar, pelatihan, dan pendidikan lanjutan.

Pembatasan pengungkapan konten pelaporan dan penyediaan informasi pendukung pada website resmi perusahaan perlu dilakukan melalui regulasi dari pihak yang berwenang, seperti SEC.

Daftar Pustaka

ACCA. (2012). Integrated Reporting: The Influence of King III on Social, Ethical, and Enviromental Reporting. London: ACCA.

Ari, D. E. (2015, September 4). Foundation of Internal Auditing. (C. W. Sekar Wangi, Pewawancara) Yogyakarta.

Audit Executive Center, Institute of Internal Auditors. (2013). Resources: Third-party resources. Dipetik January 15, 2016, dari International Integrated Reporting Council Web site: http://integratedreporting.org/resource/the-institute-of- internal-auditors-integrated-reporting-and-the-emerging-role-of-internal-auditing/

Badan Pengawasan Keuangan dan Pembangunan. (2007). Audit Berpeduli RIsiko.

Jakarta: Pusdiklat Pengawasan BPKP.

De Villiers, C., Rinaldi, L., & Unerman, J. (2014). Integrated Reporting: Insights, Gaps, and an Agenda for Future Research. Accounting Auditing &

Accountability Journal, 1037-1042.

Deloitte LLP. (2013, January 31). Publications: Sustainability. Dipetik January 20, 2016, dari UK Accounting Plus Web site: http://www.iasplus.com/en-gb/publications/sustainability/ir-a-reporting-evolution

Effendi, M. A. (2002). Paradigma Baru Internal Auditor. Majalan Auditor. Ernst & Young Global Limited. (2014). Integrated Reporting Elevating Value.

Ernst & Young Global Limited. (2015, July 3). EY’s Excellence in Integrated Reporting Awards 2015.

13

Eva. (2013, January 3). Business Research: SWA. Dipetik February 9, 2016, dari

http://swa.co.id/business-research/perusahaan-pembuat-laporan-keberlanjutan-kian-banyak-di-indonesia

Freeman, R. E., Harrison, J. S., Wicks, A. C., Parmar, B., & De Colle, S. (2010).

Stakeholder Theory: The State of Art. New York: Cambridge University Press. IIA. (1999). Definition of Internal Auditing. Florida: Altamonte Springs.

IIA. (2013). The Three Lines of Defense in Effective Risk Management and Control. Florida: The Institute of Internal Auditors.

IIA. (2015). Enhancing Integrated Reporting: Internal Audit Value Proposition. European Institutes of Internal Auditors.

International Integrated Reporting Council. (2011, September). Towards Integrated Reporting: Communicating Value in the 21st Century. Disscussion Pape. London: IIRC.

International Integrated Reporting Council. (2013, December 8). The International <IR> Framework. Dipetik January 20, 2016, dari

http://integratedreporting.org/resource/international-ir-framework/ Kayo, E. (2016, January). Emiten: Saham OK. Dipetik February 11, 2016, dari

http://www.sahamok.com/perusahaan-publik-terbuka-tbk-emiten-bei-bursa-efek-indonesia/

KPMG LLP & Financial Executives Research Foundation, Inc. (2011, November 14).

Issues and Insights: Articles Publications. Dipetik January 29, 2016, dari KPMG Web site:

http://www.kpmg.com/us/en/issuesandinsights/articlespublications/pages/discl osure-overload-complexity.aspx

Kusumaputra, A. (2012, December 3). Ekonomi: Kompas.com. Dipetik January 20, 2016, dari

http://bisniskeuangan.kompas.com/read/2012/12/03/21350969/Antam.Raih.P enghargaan.Best.Website.2012

Melville, R. (2003). The Contribution Internal Auditors Make to Strategic Management.

International Journal of Auditing, 209-223.

Miharjo, S. (2014, April 23). Integrated Reporting. [Kuliah Umum]. Yogyakarta: Universitas Gadjah Mada.

Mihret, D., & Woldeyohannis, G. Z. (2008). Value-Added Role of Internal Audit: an Ethiopian Case Study. Managerial Auditing Journal, 567-593.

Moeller, R. (2009). Brink's Modern Internal Auditing, 7th Edition. New Jersey: John Wiley & Sons, Inc.

14

PT Timah (Persero) Tbk. (2011). PT Timah (Persero) Tbk 2010 Annual Report.

Jakarta: PT Timah (Persero) Tbk.

PT Timah (Persero) Tbk. (2014). Efisiensi dan Pertumbuhan Kesinambungan, Laporan Tahunan 2014. Bangka: PT Timah (Persero) Tbk.

Setiyono. (2004). Kejahatan Korporasi, Analisis Viktimologi dan Pertanggungjawaban Korporasi Dalam Hukum Pidana Indonesia. Malang: Bayumedia Publishing. Sutanto, H. (2015, December 4). Internal Auditors Practice. (C. W. Wangi,

Pewawancara)

The IIA Research Foundation. (2013). International Professional Practices Framework, 2013 Edition. The IIA Research, 29.

15

Statement of Authorship

Judul Paper:

Peran Stratejik Auditor Internal di Tengah Peluang dan Tantangan Pelaporan Terintegrasi di Indonesia

Nama Penulis:

Dominggus Tama Sitindaon 13/349599/EK/19532 Caecilia Westi Sekar Wangi 13/347600/EK/19401

Kami yang bertanda tangan di bawah ini menyatakan bahwa memang benar karya dengan judul tersebut di atas merupakan hasil karya sendiri dan tidak ada pekerjaan orang lain yang kami gunakan tanpa menyebutkan sumbernya. Karya ini belum pernah dipublikasikan dan/atau dilombakan di luar kegiatan “Paper

Competition Indonesia Accounting Fair 2016” yang diselenggarakan oleh Studi

Profesionalisme Akuntan Fakultas Ekonomika dan Bisnis Universitas Indonesia. Demikian pernyataan ini kami buat dengan sebenarnya. Apabila terbukti terdapat pelanggaran di dalamnya, kami bersedia untuk didiskualifikasi dari perlombaan ini sebagai tanggung jawab kami.

Dominggus Tama Sitindaon 13/349599/EK/19532

Yogyakarta, 12 Februari 2016 Yang membuat pernyataan,