BANK INDONESIA | Laporan Perkembangan Sistem Pembayaran 2007

Laporan Perkembangan

Sistem Pembayaran

BANK INDONESIA | Laporan Perkembangan Sistem Pembayaran 2007

DAFTAR ISI

PENDAHULUAN ... 7

Ringkasan Eksekutif ... 7

Perkembangan Aktivitas Sistem Pembayaran Dan Pengedaran Uang Indonesia ... 9

BAGIAN I ... 13

BAB I STABILITAS SISTEM PEMBAYARAN ... 14

Penyelenggaraan Sistem Pembayaran Nilai Besar ... 14

Aktivitas Transaksi BI-RTGS ... 14

Pola Transaksi dalam BI-RTGS ... 15

Pelaku Transaksi BI-RTGS ... 16

Rentang Transaksi dalam Sistem BI-RTGS ... 18

Manajemen Likuiditas Sistem BI-RTGS ... 18

Kinerja Penyelenggaraan Sistem BI-RTGS ... 20

Penyelenggaraan Sistem Pembayaran Ritel ... 21

Sistem Kliring Nasional Bank Indonesia (SKNBI) ... 21

Penyelenggaraan Alat Pembayaran dengan Menggunakan Kartu ... 28

Kartu Prabayar/E-money ... 35

Penyelenggaraan Money Remittance ... 36

Penyelenggaran Sistem Pembayaran Lainnya ... 36

BAB II KEBIJAKAN SISTEM PEMBAYARAN UNTUK MENDUKUNG STABILITAS SISTEM KEUANGAN ... 39

Mitigasi Risiko Sistem Pembayaran ... 39

SELF REGULATING ORGANIZATION (SRO) Kartu Kredit ... 39

Implementasi Kebijakan Pengaturan Kegiatan Money Remittance ... 39

Standardisasi Teknis Teknologi Chip untuk Kartu ATM dan Kartu Debet ... 40

Perkembangan Implementasi Teknologi Chip untuk Kartu Kredit ... 41

Business Continuity Plan Penyelenggaraan Sistem Pembayaran ... 42

Kajian Tools Mitigasi Risiko Sistem Pembayaran Non BI ... 45

Efisiensi Sistem Pembayaran... 46

Integrasi Sistem Kliring ... 46

BANK INDONESIA | Laporan Perkembangan Sistem Pembayaran 2007

Pengelolaan Rekening Pemerintah Melalui Aplikasi BIG-eB ... 49

Penerapan Prinsip Interoperability dan Konvergensi Sistem di dalam Industri APMK ... 51

Perijinan Sistem Pembayaran ... 52

Kajian Pola Pengaturan BI-RTGS Mengacu pada CP-SIPS... 54

BAB III LAPORAN OVERSIGHT SISTEM PEMBAYARAN ... 57

Oversight Terhadap Sistem BI-RTGS ... 58

Oversight Terhadap Sistem Kliring Nasional Bank Indonesia (SKNBI) ... 59

Oversight Terhadap Alat Pembayaran Dengan Menggunakan Kartu (APMK) ... 60

BAB IV ARAH PENGEMBANGAN DAN KEBIJAKAN SISTEM PEMBAYARAN ... 61

Rencana Pengembangan RTGS Generasi II ... 61

Pengembangan Infrastruktur Payment Versus Payment (PVP) untuk Penyelesaian Domestic Interbank Foreign Exchange Trading ... 62

Enhancement BIG-eB ... 64

Rencana Implementasi Pola Pengaturan BI-RTGS Mengacu pada CP-SIPS ... 64

Implementasi SRO Sistem Pembayaran... 65

Kajian Pengembangan Direct debit ... 66

Rencana Interoperabilitas dan Konvergensi Industri APMK ... 68

Implementasi Tools Mitigasi Risiko SP Non BI ... 69

Member certification untuk Seluruh Peserta SKNBI ... 70

BAGIAN II ... 73

BAB I PELAKSANAAN KEBIJAKAN PENGEDARAN UANG ... 74

Peningkatan Uang Rupiah Yang Berkualitas... 75

Pengedaran Uang yang Aman, Handal, dan Efisien ... 78

Layanan Kas Prima ... 82

BAB II PENILAIAN KINERJA BI DI DALAM PELAKSANAAN TUGAS PENGEDARAN UANG ... 89

Survei Ketersediaan Uang Rupiah ... 89

Survei Kepuasan Layanan Kas ... 90

Survei terhadap Kemampuan Masyarakat Dalam Mengenali Ciri-ciri Keaslian Uang Rupiah ... 91

Penilaian Penerapan ISO 9001:2000 ... 91

BANK INDONESIA | Laporan Perkembangan Sistem Pembayaran 2007

Kerjasama BI dengan Lembaga di Dalam Negeri... 93

Kerjasama BI dengan Lembaga di Luar Negeri ... 95

BAB IV KEGIATAN DAN INFORMASI PENDUKUNG DALAM TUGAS PENGEDARAN UANG ... 97

Kegiatan Museum Artha Suaka ... 97

Peran BI dalam Penyusunan Rancangan Undang-undang Mata Uang ... 97

Kajian Strategi Pengadaan Bahan Uang Yang Efektif dan Efisien ... 97

Berakhirnya Masa Penukaran Uang Kertas Pecahan Rp5.000 dan Rp10.000 Seri Sudirman ... 98

Kajian Pemanfaatan Uang Logam Tidak Layak Edar (ULTLE) ... 98

BAB V ARAH KEBIJAKAN DAN RENCANA PENGEMBANGAN BIDANG PENGEDARAN UANG-2008 ... 99

Rencana dan Strategi Pengadaan Uang ... 99

Rencana dan Strategi Distribusi Uang ... 99

Uji Coba Implementasi Cash centre ... 100

Mempersiapkan Untuk Mengeluarkan dan Mengedarkan Uang Kertas Pecahan Rp2.000 ... 100

Perluasan Sosialisasi Iklan Layanan Masyarakat Mengenai Ciri-ciri Keaslian Uang Rupiah ... 101

Survei Tingkat Pemenuhan Kebutuhan Masyarakat Terhadap Uang Rupiah . 101 Survei Efektivitas Layanan Kas Luar Kantor melalui Kerjasama dengan Pihak Ekstern ... 101

BANK INDONESIA | Laporan Perkembangan Sistem Pembayaran 2007 Halaman ini sengaja dikosongkan

BANK INDONESIA | Laporan Perkembangan Sistem Pembayaran 2007

PENDAHULUAN

Ringkasan Eksekutif

Konsisten dengan perubahan yang telah dilakukan pada tahun 2006, penerbitan Laporan Perkembangan Sistem Pembayaran (LTSP) lebih ditujukan untuk memaparkan berbagai analisa perkembangan dan deskripsi kebijakan sistem pembayaran yang telah ditempuh selama satu periode. Laporan ini sedianya hanya merupakan sebuah publikasi pelengkap dari berbagai governance report sistem pembayaran yang telah dituangkan dalam beberapa publikasi BI lainnya, yaitu Laporan Tahunan BI, Laporan Perekonomian Indonesia dan Laporan Stabilitas Sistem Keuangan. Berbeda dengan governance report, isi laporan perkembangan sistem pembayaran difokuskan pada penjelasan secara rinci mengenai aktivitas pembayaran masyarakat dan dan berbagai aspek yang melatarbelakangi berbagai kebijakan BI di bidang sistem pembayaran.

Sebagai edisi ke-empat, Laporan Perkembangan Sistem Pembayaran Tahun 2007 mencatat beberapa fenomena penting dalam dinamika perkembangan sistem pembayaran di Indonesia. Aktifitas seluruh transaksi pembayaran yang mencapai Rp46 ribu triliun merupakan nilai transaksi tertinggi selama sepuluh tahun terakhir. Maraknya aktivitas ekonomi masyarakat sebagai hasil kondisi perekonomian Indonesia yang membaik selama tahun 2007, ditengarai menjadi penyebab meningkatnya aktivitas

tersebut. Selain itu di awal tahun 2007, terdapat pula fenomena penggunaan instrumen pembayaran ritel baru yaitu e-money. E-money menjadi jawaban atas kebutuhan masyarakat yang menginginkan instrumen pembayaran yang lebih praktis terutama untuk transaksi yang berulang, sering dilakukan dan nilainya kecil.

Dari sisi pengedaran uang patut pula dicatat beberapa keberhasilan BI dalam mengatasi berbagai isu menyangkut kelangkaan dan rendahnya kualitas uang di daerah perbatasan dan terpencil, beredarnya uang palsu dan uang terpotong, kualitas layanan kas dan upaya mengantisipasi kesinambungan operasional kas di daerah yang terlanda bencana alam.

Selama kurun waktu 2007, diwarnai dengan semakin berkembangnya common practices di beberapa bank sentral yang mulai mengalihkan tugas pengolahan uang dilakukan berbagai pihak di luar bank sentral. Secara internal pelaksanaan kebijakan pengedaran uang tidak terlepas dari berbagai isu utama seperti masih ditemukan adanya kelangkaan dan rendahnya kualitas uang di daerah tertentu khususnya daerah perbatasan dan terpencil, beredarnya uang palsu dan uang terpotong, tuntutan yang semakin tinggi dari stakeholders terhadap kualitas layanan kas, serta perlunya menjaga kesinambungan operasional kas dalam

BANK INDONESIA | Laporan Perkembangan Sistem Pembayaran 2007

mengantisipasi berbagai bencana alam dan kondisi kontinjensi lainnya.

Memperhatikan berbagai dinamika dan tantangan sepanjang tahun 2007, serta sesuai dengan misi di bidang pengedaran uang tersebut, BI menempuh berbagai kebijakan yang mengacu pada tiga pilar utama yaitu pengedaran uang yang aman, handal, dan efisien; layanan kas prima, serta kualitas uang. Guna mendukung tiga pilar kebijakan di bidang pengedaran uang, BI menempuh strategi untuk mengoptimalkan pengadaan dan distribusi uang ke seluruh wilayah, termasuk penerapan kas besar titipan di 13 KBI. Dari sisi layanan kas prima, strategi kebijakan dilakukan melalui upaya mempersiapkan penerapan strategi pengolahan uang oleh pihak ketiga (cash centre) dengan mengeluarkan ketentuan mengenai setoran bayaran dan melakukan kajian dan penelitian mengenai cash centre. Langkah kebijakan layanan kas prima dijabarkan melalui perluasan wilayah layanan kas di wilayah terpencil dan perbatasan melalui kerjasama dengan PT. Posindo di 7 wilayah. Upaya untuk menanggulangi penyebaran uang palsu senantiasa dilakukan melalui peningkatan sosialisasi dan edukasi ciri-ciri keaslian uang rupiah serta kerjasama dengan berbagai pihak terkait serta melanjutkan pembentukan Bank Indonesia Counterfeit Analysis Center (BI-CAC) melalui kerjasama dengan bank sentral Negara lain dan pengembangan infrastruktur berupa sistem informasi dan laboratorium analisis uang palsu.

Berbagai catatan maupun fenomena penting yang terjadi pada aktivitas sistem pembayaran dan pengedaran uang dituangkan secara gamblang dalam dua bagian laporan, pertama adalah perkembangan sistem pembayaran dan kedua adalah perkembangan pengedaran uang. Bagian pertama terdiri dari lima bab. Bab pertama stabilitas sistem pembayaran memaparkan penyelenggaraan sistem pembayaran secara keseluruhan termasuk didalamnya adalah analisa mengenai trend perkembangan dan pola transaksi sistem pembayaran. Bab kedua kebijakan sistem pembayaran untuk mendukung stabilitas sistem keuangan, memaparkan berbagai kebijakan BI terkait dengan mitigasi risiko dan efisiensi sistem pembayaran. Bab ketiga merupakan laporan oversight penyelenggaraan sistem pembayaran dan bab terakhir arah kebijakan sistem pembayaran berisikan berbagai kebijakan yang akan ditempuh di tahun-tahun mendatang termasuk kajian, survey dan rencana pengembangan sistem pembayaran.

Bagian kedua perkembangan pengedaran uang, terdiri dari lima bab. Bab pertama pelaksanaan kebijakan pengedaran uang menjelaskan berbagai kebijakan meningkatkan uang rupiah yang berkualitas, pengedaran uang yang handal, nyaman dan efisien serta layanan kas prima. Sedangkan bab kedua memaparkan berbagai hasil penilaian terkait peningkatan kinerja di dalam pelaksanaan tugas di bidang pengedaran uang antara lain survey-survey dan penilaian penerapan ISO 9001:2000. Bab ketiga memaparkan bentuk dan pola hubungan kerjasama Bank Indonesia dengan pihak

BANK INDONESIA | Laporan Perkembangan Sistem Pembayaran 2007

terkait baik dalam negeri maupun luar negeri. Bab keempat menjelaskan langkah-langkah kegiatan dan penyediaan informasi pendukung dalam pelaksanaan tugas pengedaran uang. Bab terakhir berisikan arah kebijakan dan rencana pengembangan bidang pengedaran uang di tahun mendatang, antara lain rencana dan strategi pengadaan uang, ujicoba implementasi cash centre, serta perluasan sosialisasi.

Perkembangan Aktivitas Sistem Pembayaran Dan Pengedaran Uang Indonesia

Praktek sistem settlement interbank di Indonesia, sebagaimana yang berlaku di negara maju, terdiri dari 2 (dua) jenis sistem settlement yaitu sistem yang berbasis gross yang pada umumnya bersifat real time (RTGS) dan sistem netting melalui sistem kliring. Mekanisme transfer melalui RTGS sebagian besar digunakan untuk transaksi pembayaran yang bernilai besar atau high value payment system (HVPS) seperti: transaksi pasar uang antar bank, transaksi pasar modal, transaksi valas, transaksi pembayaran lembaga pemerintah dan pembayaran pajak. Meskipun pelaku transaksi HVPS hanya terbatas kalangan perbankan, pasar modal dan pemerintah, namun nilai transaksinya sangat dominan. Wajar jika semua negara mengkategorikan transaksi HVPS sebagai systemically important payment system (SIPS).

Mengingat HVPS termasuk sistem yang penting dan critical dalam transaksi pembayaran, bank sentral atau otoritas moneter otomatis menjadi operator sistem dimaksud karena rekening perbankan umumnya terpusat di bank sentral. Tidak

seperti sistem netting yang masih memiliki potensi gagal bayar karena off-setting kliring terpusat di akhir hari, sistem RTGS dianggap mampu mengurangi resiko kegagalan settlement tersebut. Selain waktu settlement tersebar sepanjang waktu operasional dan dilakukan secara real time, sistem ini juga dilengkapi beragam fitur dengan tingkat security tinggi untuk settlement dan monitoring likuiditas pasar.

Sedangkan untuk transaksi pembayaran ritel, penggunaan instrumen pembayaran berbasis elektronik dan kartu seperti kartu ATM atau kartu kredit menunjukkan tren peningkatan yang signifikan. Selain praktis, kedua instrumen ini dipandang lebih nyaman dibandingkan piranti non tunai berbasis kertas seperti cek dan bilyet giro. Sedangkan media settlement yang masih dominan digunakan untuk penyelesaian transfer dana ritel adalah melalui Sistem Kliring Nasional (SKN) yang saat ini sudah tersedia di hampir seluruh kota di Indonesia.

Fokus pengembangan sistem pembayaran ritel lebih menekankan aspek efisiensi, yang berarti biaya transaksi yang relatif murah, tersedia diberbagai wilayah dan waktu settlement yang tidak terlalu lama. Tuntutan ini wajar mengingat pengguna transaksi ritel adalah masyarakat luas yang tersebar pada berbagai kota. Umumnya frekuensi transaksi ritel sangat sering, berulang-ulang dan rata-rata nilai transaksinya kecil. Contohnya adalah pembelian bensin, pembayaran tol, karcis, restaurant dan pembelanjaan di gerai ritel lainnya.

BANK INDONESIA | Laporan Perkembangan Sistem Pembayaran 2007

Pengguna segmen transaksi ini sangat banyak. Pengguna jasa tol saja menurut PT. Jasa Marga setiap hari mencapai 3,1 juta kendaraan. Pengguna TransJakarta dan kereta api di Jakarta bisa mencapai sejuta orang setiap harinya. Ini berarti bahwa kehadiran instrumen ritel semacam kartu yang berbasis digital atau elektronik sangat mendesak. Idealnya, ada kartu elektronik yang bisa dipergunakan untuk berbagai kebutuhan rutin tersebut. Tidak mengherankan jika beberapa tahun kedepan akan semakin banyak penerbit uang elektronik yang akan mengembangkan bisnisnya ke sektor transaksi ritel tersebut.

Pergeseran (shifting) metode pembayaran ritel dari yang bersifat tunai dengan instrumen berbasis kertas menuju ke pembayaran elektronik yang berbasis kartu merupakan tahapan yang wajar. Yang menarik, banyak pengamat yakin bahwa shifting penggunaan piranti pembayaran dari kertas ke elektronik bisa meningkatkan efisiensi secara nasional. David Humprey misalkan, menyimpulkan bahwa shifting bisa menghemat antara 1-3 % GNP suatu negara. Studi empirik tersebut didasarkan pada aspek biaya transaksi, efisiensi sistem settlement dan aspek peningkatan velocity of money.

Terlepas sudah mulai adanya shifting intrumen pembayaran tersebut, yang jelas, penggunaan uang kartal (kertas dan logam) sebagai alat pembayaran masih sangat dominan. Mengubah kebiasaan cara bayar dari tunai ke non tunai memang tidak mudah dan butuh waktu yang cukup lama. Oleh karenanya, kebijakan pengedaran uang

selama tahun laporan masih concern kepada upaya untuk menjamin ketersediaan uang dan pecahan yang cukup dengan kualitas yang baik. Artinya, manajemen persediaan, distribusi dan pengedaran uang senantiasa ditujukan untuk mewujudkan kebijakan clean money.

Aktivitas Pembayaran

Secara umum, aktifitas pembayaran via BI-RTGS pada tahun 2007 mencatat pertumbuhan yang sangat tinggi dibandingkan tahun-tahun sebelumnya. Nilai transaksi mencapai Rp42,4 ribu triliun atau naik sebesar 45,6% dari tahun sebelumnya sebesar Rp29,1 ribu triliun. Sedangkan volume transaksi mencapai 8,5 juta atau naik sebesar 22,5% dari tahun sebelumnya sebesar 6,9 juta transaksi. Secara rata-rata harian, nilai transaksi RTGS mencapai Rp172,4 triliun dengan rerata volume sebesar 34 ribu transaksi.

Begitu pula untuk aktivitas pembayaran ritel melalui sistem kliring. Transaksi melalui Sistem Kliring Nasional (SKN) yang mencerminkan aktivitas pembayaran ritel di masyarakat juga mengalami peningkatan. Nilai transaksi SKN mencapai Rp1,389 triliun atau naik sebesar 13,1%, dibandingkan tahun sebelumnya. Sementara volumenya mencapai 79,5 juta transaksi atau naik sebesar 7,12%. Dengan demikian, pada periode laporan, rerata harian transaksi yang diproses melalui mekanisme kliring mencapai Rp5,6 triliun dan volume sebesar 319 ribu transaksi.

Yang menarik, transaksi ritel yang berbasis kartu juga mengalami peningkatan

BANK INDONESIA | Laporan Perkembangan Sistem Pembayaran 2007

secara signifikan. Jumlah kartu yang beredar mencapai 44,6 juta meningkat sebesar 19%. Jenis kartu yang paling populer adalah kartu ATM, yang saat ini umumnya memiliki fungsi ganda sebagai kartu ATM dan kartu debet. Nilai transaksi kartu seluruhnya mencapai Rp1,7 ribu triliun atau naik sebesar 41% dan mencapai 1,2 miliar transaksi atau naik sebesar 16%.

Di awal tahun 2007 masyarakat juga mulai menggunakan instrumen ritel baru yaitu e-money. Meskipun transaksinya masih sangat kecil, setahun hanya 500 ribu transaksi dengan nilai Rp5 miliar, perkembangannya di masa datang memiliki prospek yang cukup cerah, karena e-money dapat mengisi gap kebutuhan masyarakat akan instrument pembayaran yang praktis untuk bertransaksi ritel.

Aktivitas Pengedaran Uang

Kebijakan pengedaran uang tetap diarahkan pada misi memenuhi kebutuhan masyarakat akan uang kartal yang berkualitas dalam arti layak edar, jumlah nominal yang cukup, jenis pecahan yang sesuai dan tepat waktu. Sesuai misi tersebut, BI menempuh berbagai kebijakan yang mengacu pada tiga

pilar utama, meliputi : pengedaran uang yang aman handal dan efisien, peningkatan layanan kas yang prima serta peningkatan kualitas uang.

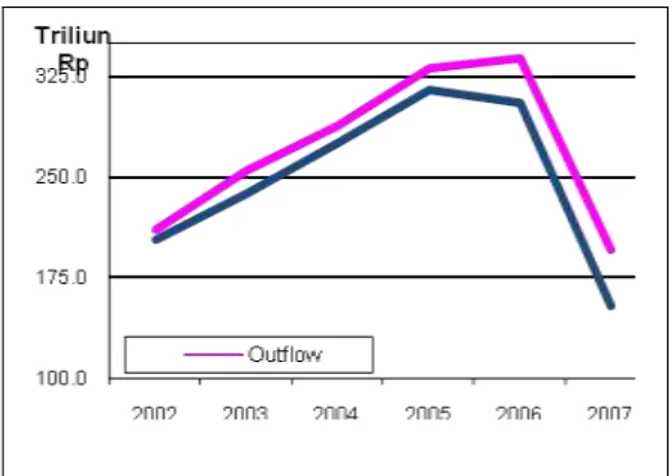

Aktivitas pengedaran uang selama tahun 2007 menunjukkan pertumbuhan yang sangat signifikan. Nilai rata-rata uang kartal yang diedarkan (UYD) mencapai Rp174,8 triliun atau meningkat sebesar 21 % dari tahun sebelumnya sebesar Rp144,5 triliun. Selain itu rasio kecukupan posisi kas terhadap rata-rata outflow lebih baik dari tahun sebelumnya menjadi sekitar 3-4 bulan rata-rata outflow. Peningkatan kualitas rasio tersebut terutama disebabkan penurunan rata-rata outflow sehingga memungkinkan BI dapat memelihara jumlah rata-rata posisi kas yang lebih rendah. Rasio temuan uang palsu juga mengalami penurunan hanya 8 lembar per satu juta lembar uang kertas dari sebelumnya 17 lembar per satu juta lembar uang kertas. Hal ini merupakan hasil dari upaya BI pelakukan penanggulangan meluasnya peredaran uang palsu sekaligus juga menunjukkan semakin meningkatnya pemahaman masyarakat terhadap ciri-ciri keaslian uang rupiah.

BANK INDONESIA | Laporan Perkembangan Sistem Pembayaran 2007 Halaman ini sengaja dikosongkan

BANK INDONESIA | Laporan Perkembangan Sistem Pembayaran 2007

BANK INDONESIA | Laporan Perkembangan Sistem Pembayaran 2007

BAB I STABILITAS SISTEM PEMBAYARAN

Sistem pembayaran yang berfungsi dengan baik sangat dibutuhkan bagi aktifivitas perekonomian modern. Keyakinan para pelaku pasar akan keamanan dan kehandalan penyelenggaraan settlement pembayaran akan menjamin kelancaran setiap aktivitas transaksi keuangan dan komersial. Demikian pula kelancaran sistem pembayaran sebagai infrastruktur sistem keuangan modern juga menjadi sebuah mekanisme penting dalam menjaga keyakinan pelaku pasar terhadap nilai uang. Untuk itu Bank Indonesia terus berupaya menjaga stabilitas penyelenggaraan sistem pembayaran dan memitigasi berbagai potensi risiko agar masyarakat senantiasa dapat memanfaatkan sistem pembayaran secara luas tanpa mengalami gangguan.

Penyelenggaraan Sistem Pembayaran Nilai Besar

Bank Indonesia Real time Gross Settlement (BI-RTGS) merupakan penyelenggara mekanisme settlement terbesar di Indonesia. Sebanyak 95% settlement transaksi keuangan dilakukan melalui BI-RTGS. Tidak hanya transaksi yang dilakukan oleh masyarakat umum, sistem ini juga menyelesaikan aktivitas transaksi pengelolaan moneter, pasar modal, pasar uang antar bank dan bahkan transaksi yang dilakukan oleh pemerintah. Oleh karena itu sistem BI-RTGS dikategorikan sebagai

Systematically Important Payment System (SIPS), sehingga stabilitas penyelenggaraannya senantiasa dijaga secara berkesinambungan.

Aktivitas Transaksi BI-RTGS

Aktivitas transaksi yang diproses melalui sistem BI-RTGS mengalami peningkatan yang sangat signifikan selama tahun 2007. Secara total nilai transaksi yang settlementnya diproses melalui sistem BI-RTGS mencapai Rp42,4 ribu triliun, meningkat 45,6% dari tahun sebelumnya sebesar Rp29 ribu triliun. Sementara itu volume transaksi mencapai 8,5 juta transaksi atau meningkat sebesar 22.5% dari tahun sebelumnya sebesar 6,9 juta transaksi. Peningkatan aktivitas transaksi ini tercatat sebagai peningkatan tertinggi selama empat tahun terakhir.

Faktor utama yang mendorong peningkatan aktifitas transaksi RTGS adalah pertumbuhan ekonomi yang meningkat cukup signifikan dan kondisi perekonomian yang semakin kondusif. Transaksi yang mengalami peningkatan signifikan terutama yang terkait dengan aktifitas ekonomi masyarakat yaitu settlement pasar modal, settlement valas dan transfer untuk nasabah.

Peningkatan tertinggi dialami oleh settlement pasar modal. Sejalan dengan maraknya aktivitas perdagangan saham, obligasi, dan produk derivatifnya yang

BANK INDONESIA | Laporan Perkembangan Sistem Pembayaran 2007

ditandai menguatnya Indeks Harga Saham Gabungan (ISHG) sepanjang tahun 2007, perputaran transaksi pasar modal mengalami peningkatan nilai sebesar 94% dan volume sebesar 89,5% (sebagaimana dikutip dari laporan transaksi KPEI). Peningkatan ini secara langsung berdampak pada peningkatan nilai dan volume settlement transaksi pasar modal di BI-RTGS masing-masing sebesar 108% menjadi Rp2,5 ribu triliun dan sebesar 75% menjadi 65 ribu transaksi.

Transaksi ekonomi masyarakat lainnya yang mencatat peningkatan adalah settlement valas. Nilai transaksi ini mencapai Rp3,9 ribu triliun atau meningkat sebesar 51,25%. Sementara untuk volume mencapai 176,9 ribu transaksi atau meningkat sebesar 8,26%. Peningkatan aktifitas transaksi valas sejalan dengan peningkatan permintaan valas korporasi selama tahun 2007, yang umumnya dilakukan untuk memenuhi kebutuhan impor barang dan jasa.

Namun demikian penyumbang utama peningkatan nilai transaksi BI-RTGS tidak lain adalah settlement pengelolaan moneter oleh Bank Indonesia, yang terdiri dari intervensi rupiah, pembelian SBI, SWBI, SUN dan aktivitas lainnya. Aktivitas transaksi ini merupakan bagian dari pelaksanaan tugas Bank Indonesia dalam menjaga stabilitas moneter dan stabilitas sistem keuangan. Dengan komposisi sebesar 45% dari total nilai transaksi BI-RTGS, maka peningkatan sebesar 48,9% menjadi Rp15,8 ribu triliun berdampak signifikan terhadap peningkatan nilai transaksi BI-RTGS. Sementara itu dari sisi

volume, kontributor terbesar adalah transaksi transfer untuk nasabah yang memiliki komposisi sebesar 80% dari total transaksi BI-RTGS. Peningkatan volume transaksi ini tercatat sebesar 26,37% menjadi 6,7 juta transaksi.

Nilai (dalam Trilliun)

Jenis Transaksi 2006 2007 % Naik/Turun

PUAB 4.206 5.996 +43% Nasabah 5.088 7.174 +41% Transaksi Valas 2.824 4.073 +44% Settlement Pasar Modal 1.238 2.575 +108% Pemerintah 986 1.192 +21% Pengelolaan Moneter 10.213 15.875 +55% Settlement Kliring 3.682 5.019 +36% Lainnya 1.065 3.563 +235% Sumber: EDW SP Volume

Jenis Transaksi 2006 2007 % Naik/Turun

PUAB 133.797 148.992 +11% Nasabah 5.362.485 6.821.628 +27% Transaksi Valas 154.075 180.854 +17% Settlement Pasar Modal 37.241 65.211 +75% Pemerintah 176.972 244.956 +38% Pengelolaan Moneter 54.441 47.759 -12% Settlement Kliring 470.232 368.521 -47% Lainnya 535.906 854.078 +59% Sumber: EDW SP

Pola Transaksi dalam BI-RTGS

Selama tahun 2007, rata-rata transaksi perhari mencapai 34,5 ribu transaksi dengan nilai sebesar Rp172 triliun. Seperti tahun sebelumnya, aktifitas transaksi tertinggi terjadi triwulan terakhir yang merupakan periode high season karena banyaknya transaksi pembayaran masyarakat untuk kebutuhan perayaan beberapa hari besar keagamaan dan kebutuhan korporasi dan lembaga pemerintah pada akhir tahun.

BANK INDONESIA | Laporan Perkembangan Sistem Pembayaran 2007

Para pelaku transaksi BI-RTGS cenderung lebih aktif bertransaksi pada siang dan sore hari. Pada umumnya transaksi pada siang hari merupakan transaksi terkait aktifitas ekonomi masyarakat, sedangkan pada sore hari lebih bervariasi yaitu transaksi Pasar Uang Antar Bank (PUAB), settlement aktivitas sistem pembayaran lain, dan transaksi yang dilakukan oleh lembaga pemerintah. Namun demikian, secara kumulatif nilai transaksi pada pagi hari yang terdiri dari transaksi future date (transaksi titipan atau hari sebelum pada bank) lebih tinggi dibandingkan siang dan sore hari.

Pelaku Transaksi BI-RTGS

Pelaku transaksi BI-RTGS sebagian besar merupakan perbankan dan sisanya terdiri dari berbagai jenis institusi. Secara umum pelaku terbagi menjadi beberapa kelompok, meliputi Perbankan, Bank Indonesia, Lembaga Pemerintah dan lembaga lainnya.

Perbankan

Perbankan merupakan pelaku transaksi terbesar, dengan komposisi volume sebesar 93% dan nilai 55%. Transaksi perbankan selama 2007 meningkat mencapai 8 juta transaksi dengan total nilai mencapai Rp23,6 ribu triliun. Transaksi perbankan

-3 6 9 12 15 18 21 24 27 30 33 36 39 42 45 48 51 54 1/2 1/5 1/10 1/151/181/231/26 1/312/5 2/8 2/13 2/162/212/26 3/1 3/6 3/9 3/14 3/203/233/284/2 4/5 4/114/16 4/194/244/275/2 5/7 5/105/155/21 5/245/296/4 6/7 6/126/156/20 6/256/287/3 7/6 7/117/167/197/24 7/278/1 8/6 8/9 8/148/208/23 8/288/319/5 9/10 9/139/189/219/26 10/110/410/9 10/1 710/2210/2510/30 11/211/711/1211/15 011/211/2311/2812/3 12/6112/112/14 12/1912/26 Ribu Transaksi 0 25 50 75 100 125 150 175 200 225 250 275 300 325 350 375 400 425 450 475 500 Triliun Rp

BANK INDONESIA | Laporan Perkembangan Sistem Pembayaran 2007

sebagian besar adalah aktivitas transfer dana untuk nasabah, yang mencapai 50% total transaksi perbankan. Sedangkan sisanya antara lain transaksi pasar uang antar bank, transaksi pasar modal, transaksi perdagangan valas cross border, settlement kliring, dsb. Besarnya aktivitas transaksi transfer nasabah ini mengindikasikan bahwa sebagai besar nasabah bank telah mulai terbiasa memanfaatkan mekanisme transfer dan penyelesaian transaksi melalui sistem BI-RTGS.

Diantara kelompok bank, kelompok Bank Umum Swasta Nasional (BUSN) merupakan pelaku yang mendominasi aktivitas transaksi perbankan. Hal ini selain disebabkan karena jumlah banknya lebih banyak, juga karena adanya keunggulan kompetitif berupa keragaman jenis fasilitas

pembayaran yang ditawarkan berikut kemudahannya.

Bank Indonesia

Transaksi Bank Indonesia melalui BI-RTGS cukup beragam, selain untuk pembiayaan aktivitas internal juga untuk pelaksanaan kebijakan baik di bidang moneter, perbankan maupun sistem pembayaran. Berdasarkan jenisnya, transaksi BI sebagian besar merupakan transaksi pengelolaan moneter dengan komposisi volume mencapai 98%. Transaksi lainnya adalah settlement kliring, valas, kas terkait pengedaran uang dan lainnya. Secara total transaksi BI selama tahun 2007 mencapai nominal Rp16 ribu triliun atau mencapai 37% total transaksi BI-RTGS, sementara volume sebesar 390 ribu transaksi. Apabila dibandingkan dengan tahun 2006, nilai transaksi yang dilakukan pada tahun 2007 mengalami peningkatan sebesar 49%, sebaliknya dari sisi volume mengalami penurunan sebesar 30%.

Lembaga Pemerintah

Transaksi lembaga pemerintah selama tahun 2007 mencapai 245 ribu transaksi dengan nilai Rp1.191 triliun. Meskipun pangsa transaksi pemerintah relatif kecil, hanya 2,8%, namun transaksi ini merupakan

BANK INDONESIA | Laporan Perkembangan Sistem Pembayaran 2007

prioritas untuk diselesaikan terlebih dahulu. Karena transaksi yang dilakukan oleh pemerintah umumnya memiliki tingkat urgensi yang tinggi seperti pelimpahan pembayaran pajak ke rekening Kantor Pelayanan Pembendaharaan Negara (KPPN2), pelimpahan Bendahara Umum Negara (BUN ), pembiayaan proyek-proyek pembangunan maupun transaksi lain yang terkait dengan rekening pemerintah.

Lembaga Lainnya

Beberapa lembaga lain yang menjadi peserta BI-RTGS adalah institusi penyelenggara kliring/settlement yaitu PT. Artajasa, KSEI dan PT. Pos Indonesia. Keikutsertaan lembaga tersebut lebih ditujukan untuk menjaga kelancaran penyelengaraan sistem pembayaran, karena BI-RTGS menjadi muara akhir seluruh aktivitas settlement yang diselenggarakan oleh berbagai institusi tersebut. Volume transaksi kelompok ini relatif kecil yaitu sebesar 17 ribu dan nilai mencapai Rp87 triliun.

Rentang Transaksi dalam Sistem BI-RTGS

Pada umumnya transaksi yang diproses melalui BI-RTGS adalah transaksi bernilai besar yaitu Rp100 juta keatas. Hal ini sejalan dengan tujuan dikembangkannya BI-RTGS dan dilakukannya pembatasan nilai

transaksi pada sistem kliring. Namun demikian pada prakteknya profil transaksi BI-RTGS sangat bervariasi meliputi juga transaksi di bawah Rp100 juta. Hal ini karena ada sebagian masyarakat yang membutuhkan penyelesaian transaksi dengan cepat dan hal ini dapat dipenuhi oleh BI-RTGS yang memang diciptakan untuk menyelesaikan transaksi secara real time. Mekanisme real time membuat pemrosesan RTGS lebih cepat dibandingkan mekanisme settlement lainnya. Komposisi volume transaksi RTGS tetap didominasi oleh transaksi bernilai besar antara Rp100 Juta s/d < Rp1 Miliar sebesar 49,65%, diikuti dengan transaksi Rp1 Miliar - < Rp500 sebesar 17,12%, sementara sisanya sangat bervariasi. Hal yang patut dicermati terkait dengan komposisi volume berdasarkan rentang nilai transaksi ini adalah adanya kecenderungan peningkatan aktivitas pada transaksi bernilai kecil di bawah Rp100 juta. Dibandingkan tahun 2006, secara total komposisinya meningkat sebesar 4,53% pada tahun 2007. Hal ini menunjukkan bahwa masyarakat dewasa ini cenderung memilih menggunakan fasilitas yang lebih cepat, meskipun harus membayar biaya transfer yang lebih tinggi.

Manajemen Likuiditas Sistem BI-RTGS

Sebagai sistem yang bersifat kritikal

Rentang Nilai Volume (2005) % Volume Volume (2006) % Volume Volume (2007) % Volume < 25 Juta 646.009 10.87 % 872.808 12.27 % 1.378.263 16.01 % 25 Juta - < 50 Juta 285.402 4.80 % 390.061 5.48 % 535.985 6.22 % 50 Juta - < 100 Juta 615.827 10.36 % 772.146 10.85 % 938.816 10.90 % 100 Juta – < 1 Miliar 3.280.381 55.20 % 3.791.183 53.28 % 4.275.833 49.65 % 1 Miliar - < 500 Miliar 1.112.169 18.71 % 1.283.185 18.03 % 1.473.960 17.12 % 500 Miliar - < 1 Triliun 1.745 0.03 % 3.465 0.05 % 4.580 0.05 % > 1 Triliun 1.287 0.02 % 2.578 0.04 % 3.702 0.04 %

BANK INDONESIA | Laporan Perkembangan Sistem Pembayaran 2007

bagi perekonomian, BI-RTGS dikembangkan menggunakan mekanisme gross settlement dengan tujuan mengurangi risiko sistemik. Mekanisme ini hanya dapat menyelesaikan setiap transaksi BI-RTGS apabila tersedia dananya, atau lebih dikenal dengan istilah

no money no game

settlement dengan mekanisme gross cenderung mensyaratkan kebutuhan likuditas yang lebih tinggi dibandingkan mekanisme settlement lainnya, misalnya netting pada sistem kliring.

Untuk itu dipersyaratkan seluruh peserta BI-RTGS harus dapat menjaga likuiditas hariannya dengan baik, agar aktivitasnya tidak terganggu. Sebagai contoh dapat saja terjadi kesenjangan likuiditas pada periode tertentu (intraday gap) apabila pada pagi hari posisi saldo rekening lebih kecil daripada jumlah transaksi keluar (outgoing). Pada kondisi ini transaksi akan di-pending dan masuk dalam antrian (queing). Transaksi ini baru akan diselesaikan setelah saldo rekening mencukupi antara lain karena ada transaksi masuk (incoming). Kejadian ini menunjukkan bahwa peserta belum tentu mengalami kesulitan likuiditas, yang terjadi hanya kesenjangan likuiditas sesaat atau lebih dikenal dengan istilah intraday gap.

Intraday Gap tetap perlu diatasi, karena fenomena ini bisa memicu terjadinya kesenjangan likuiditas sistemik pada BI-RTGS. Jika sebagian besar atau semua peserta mengalami kondisi yang sama, dapat saja berakibat terjadi kemacetan penyelesaian transaksi (gridlock). Gridlock pada BI-RTGS pada akhirnya akan menganggu kelancaran penyelesaian seluruh transaksi. Untuk

memitigasi risiko ini, Bank Indonesia menyediakan Fasilitas Likuiditas Intrahari (FLI) sehingga trade off antara manfaat prudential dengan efisiensi likuiditas pasar dapat terpenuhi. FLI memungkinan peserta melakukan outgoing meskipun jumlah saldonya tidak mencukupi, dengan menjaminkan terlebih dahulu SBI maupun SUN yang ditatausahakan di Bank Indonesia. Pelunasan FLI dilakukan secara otomatis setelah peserta tersebut mendapat incoming sehingga saldonya bertambah. Selain menyediakan FLI, kebutuhan likuiditas harian juga senantiasa dipantau oleh Bank Indonesia dan biasanya pada pagi hari dilakukan pula upaya melikuidkan pasar hari dengan mekanisme SBI repo yaitu mengkredit rekening giro bank atas Sertifikat Bank Indonesia yang telah jatuh tempo. Berbagai upaya ini diharapkan dapat memberikan dana yang cukup bagi bank untuk menyelesaikan outgoingnya.

Selain itu untuk mengantisipasi kemungkinan terjadinya penumpukan transaksi di satu waktu, Bank Indonesia juga memberlakukan perbedaan biaya transaksi untuk dua penggalan waktu yang berbeda. Untuk transaksi yang dikirimkan sebelum pukul 15.00 WIB dikenakan biaya sebesar Rp7.000,- per transaksi, sedangkan untuk transaksi yang dilakukan setelah pukul 15.00 WIB dikenakan biaya sebesar RP14.000,- Pembedaan ini dimaksudkan untuk mendorong peserta melakukan pengiriman transaksi dalam periode waktu tertentu sehingga pemerataan transaksi di sepanjang waktu operasi BI-RTGS dapat terjaga.

BANK INDONESIA | Laporan Perkembangan Sistem Pembayaran 2007

Distribusi transaksi yang merata sepanjang jam operasional sistem juga menunjukkan kadar likuiditas pasar yang cukup untuk mendukung kelancaran sistem BI-RTGS. Pada tahun 2007, jumlah transaksi yang dikirimkan sebelum pukul 15.00 WIB mencapai 7 juta transaksi atau 82 % dari total transaksi. Hal ini mengindikasikan bahwa diversifikasi tarif untuk sistem BI-RTGS masih efektif untuk mendorong peserta melakukan pengiriman transaksi dalam periode waktu tertentu.

Selain berbagai upaya oleh penyelenggara, seluruh peserta BI-RTGS telah menyepakati untuk menyelesaikan transfer dananya berdasarkan pada Throughput Guidelines yang terdapat dalam skema Bye Laws. Seluruh peserta telah sepakat untuk menyelesaikan 30 % dari total transaksi hariannya sebelum pukul 10.30 WIB, 30 % berikutnya antara pukul 10.30-14.30 WIB dan sisanya diselesaikan antara pukul 14.30 sampai 16.30 WIB. Actual Throughput dapat dilihat pada grafik di atas.

Berdasarkan grafik Throughput tergambar settlement transaksi yang dilakukan telah terdistribusi dengan baik. Distribusi settlement transaksi telah melampaui Throughput Guidelines Bye Laws dilihat dari jumlah settlement transaksi yang dilakukan pada range waktu terakhir hanya mencapai 20 % dari total transaksi yang dilakukan selama tahun 2007.

Kinerja Penyelenggaraan Sistem BI-RTGS

Kelancaran penyelenggaraan BI-RTGS merupakan prioritas Bank Indonesia. Untuk itu berbagai upaya terus dilakukan untuk menjaga keamanan dan ketersediaan sistem. Berbagai pengamanan BI-RTGS mulai dari pengamanan penggunaan password bagi operator, pengaturan kewenangan, enkripsi atau penyandian transaksi, pengelolaan penggunaan hardware dan software, penjagaan jaringan sesuai standar dan service yang telah ditetapkan bersama dengan penyedia jaringan.

Penjagaan kinerja sistem juga dilakukan melalui pelaksanaan uji coba disaster recovery planning. Pada tahun 2007

BANK INDONESIA | Laporan Perkembangan Sistem Pembayaran 2007

telah dilaksanakan 4 kali uji coba yang melibatkan seluruh peserta BI RTGS. Kegiatan ini dimaksudkan untuk menguji kesiapan sistem back up apabila sistem utama mengalami gangguan. Lebih lanjut, uji coba ini dimaksudkan untuk meningkatkan kesiapan dan kepatuhan operasional baik dari sisi penyelenggara maupun peserta terhadap prosedur pengangan keadaan darurat yang telah ditetapkan.

Pada tahun 2007, tingkat availability system mencapai 99.95 %, atau dengan kata lain sistem tidak bekerja sama sekali hanya 0.05 %. Artinya selama kurun waktu satu tahun, dengan 249 hari kerja dan waktu operasional per hari 12,5 jam serta ditambah perpanjangan waktu (extend) sebesar 36.4 jam, maka dalam satu tahun sistem ini hanya mengalami gangguan selama 2,2 jam. Pada umumnya gangguan tersebut disebabkan oleh gangguan jaringan komunikasi data.

Lebih dari itu, terhadap BI-RTGS juga dilakukan enhancement kapasitas sistem yang bertujuan untuk mengakomodasi peningkatan jumlah transaksi BI-RTGS dalam beberapa tahun kedepan. Sehingga meskipun terjadi peningkatan drastis volume transaksi pada akhir tahun, BI- RTGS tetap beroperasi tanpa perlu dilakukan pembatasan transaksi.

Penyelenggaraan Sistem Pembayaran Ritel Sistem Kliring Nasional Bank Indonesia (SKNBI)

Aktivitas Transaksi Kliring

Aktivitas perputaran transaksi kliring pada tahun 2007 secara umum mengalami kenaikan dibandingkan tahun sebelumnya. Nilai transaksi kliring mencapai Rp1.400

triliun atau naik 1,13% dan volume mencapai 79,22 juta transaksi atau naik sebesar 1,05 %. Sementara itu rerata harian untuk nilai sebesar Rp5,62 triliun dan volume sebesar 318 ribu transaksi. Sebagaimana transaksi RTGS, pertumbuhan ekonomi yang meningkat selama tahun 2007 menjadi salah satu faktor utama yang mendorong peningkatan aktifitas transaksi kliring. Sarana kliring memang disegmentasikan sebagai fasilitas untuk transaksi yang bersifat ritel. Peningkatan menunjukkan tetap diminatinya fasilitas kliring sebagai sarana transfer dana meskipun saat ini telah tersedia berbagai alternatif sistem pembayaran lainnya.

-20,000,000.00 40,000,000.00 60,000,000.00 80,000,000.00 100,000,000.00 120,000,000.00 140,000,000.00 1 2 3 4 5 6 7 8 9 10 11 12 Nominal Rp Juta Periode

Perkembangan nominal Perputaran kliring Periode Tahun 2006 s.d 2007 Tahun 2006 Tahun 2007 -1,000,000.00 2,000,000.00 3,000,000.00 4,000,000.00 5,000,000.00 6,000,000.00 7,000,000.00 1 2 3 4 5 6 7 8 9 10 11 12 Nominal Rp Juta Periode

Perkembangan Perputaran RRH nominal kliring Periode Tahun 2006 s.d 2007 Tahun 2006 Tahun 2007 -1,500,000 3,000,000 4,500,000 6,000,000 7,500,000 9,000,000 1 2 3 4 5 6 7 8 9 10 11 12 Volume Periode

Perkembangan Volume Perputaran Kliring Periode Tahun 2006 s.d 2007

Tahun 2006 Tahun 2007

BANK INDONESIA | Laporan Perkembangan Sistem Pembayaran 2007 -100,000 200,000 300,000 400,000 500,000 600,000 1 2 3 4 5 6 7 8 9 10 11 12 Volume Periode

Perkembangan Perputaran RRH volume kliring Periode Tahun 2006 s.d 2007

Tahun 2006 Tahun 2007

Terlebih dengan telah diimplementasikannya SKNBI secara luas, masyarakat dapat melakukan transfer dana ke berbagai pelosok wilayah bahkan hingga ke daerah-daerah terpencil.

Aktivitas kliring tetap terkonsentrasi di wilayah penyelenggaraan Jakarta. Salah satu penyebabnya adalah aktivitas ekonomi banyak dilaksanakan di Jakarta selain jumlah bank peserta kliring yang lebih banyak berkantor pusat di Jakarta. Dengan SKNBI yang telah diimplementasi secara luas, memungkinkan bank melakukan efisiensi pemrosesan transaksi kliring khususnya transfer dana melalui satu kantor pusat operasional kliring yang biasanya berlokasi di Jakarta. Secara nasional prosentase aktivitas kliring di Jakarta mencapai 61,46% dari sisi nilai dan mencapai 52,87% dari sisi volume. Selain Jakarta, empat wilayah kliring yang mempunyai aktivitas kliring terbesar lainnya adalah Surabaya, Medan, Bandung, dan Semarang.

Berdasarkan pesertanya, aktivitas kliring didominasi oleh BUSN dengan prosentase volume sebesar 69,05% dan nilai 70,61% dari perputaran kliring nasional. Bank pemerintah merupakan peserta teraktif kedua dengan prosentase volume 15,96% dan nilai 15,80%. Sisanya merupakan kelompok bank lainnya, secara berurutan prosentase volume dan nilai sebagai berikut : bank asing volume 9,69% dan nilai 7,32%, bank campuran volume 2,46% dan nilai 3,72% dan kelompok bank lainnya volume 2,84% dan nilai 2,55%.

BANK INDONESIA | Laporan Perkembangan Sistem Pembayaran 2007

Dilihat dari jenis usaha bank peserta kliring, pemanfaatan fasilitas kliring lebih banyak dilakukan oleh bank konvensional dengan prosentase volume sebesar 98,75% dan nilai 99,21%. Sedangkan bank syariah dan unit usaha syariah prosentasenya hanya sebesar 1,43% untuk volume dan 0,78% untuk nilai.

Kliring Kredit

Sepanjang tahun 2007, volume dan nilai transfer dana mencapai 37,63 juta transaksi dan sebesar Rp365,94 triliun. Sesuai dengan aktivitas pemrosesan oleh bank maupun penyelenggara SKNBI, aktivitas transfer dana sebagian besar berasal dari wilayah kliring Jakarta dengan prosentase volume dan nilai berurutan mencapai 84,82% dan 81,26%.

Sementara itu untuk prosentase aktivitas transfer dana antara Rp10 juta sampai dengan Rp100 juta cenderung mengalami peningkatan. Khusus untuk aktivitas transfer dana dengan range Rp10 juta sampai dengan Rp100 juta ini memiliki trend perkembangan yang sama dengan trend transaksi transfer dana pada sistem BI-RTGS, yaitu sama-sama meningkat.

Namun demikian lain halnya dengan transaksi transfer dana dibawah Rp10 juta yang mencapai 75,86% dari total volume transaksi transfer dana melalui kliring. Komposisi dan trennya cenderung mengalami penurunan. Hal ini menunjukkan mulai adanya pergeseran preferensi masyarakat dalam menggunakan fasilitas transfer dana dari semula melalui sarana kliring ke berbagai

BANK INDONESIA | Laporan Perkembangan Sistem Pembayaran 2007 Tabel Sebaran Volume Transaksi Tranfer dana

sarana lainnya yaitu melalui fasilitas ATM atau e-banking menggunakan mobile banking dan internet banking.

Hal ini sekali lagi menunjukkan bahwa faslitas kliring memang memiliki segmen pengguna tertentu yang tetap memilih fasilitas ini meskipun tersedia alternatif lain yang relatif kompetitif memproses transaksi dalam waktu yang lebih cepat.

Pemrosesan transfer dana melalui kliring dilakukan dalam dua siklus. Aktivitas pada kedua siklus tersebut cenderung berimbang, pada siklus pertama, volume rata-rata harian mencapai 76,17 ribu transaksi dan nilai sebesar Rp726,93 miliar. Sedangkan pada siklus kedua, volume mencapai 74,99 ribu transaksi dan nilainya mencapai Rp742,71 miliar.

Kliring Debet

Fasilitas kliring debet merupakan sarana untuk memproses transaksi dengan menggunakan cek, BG dan warkat lainnya, yaitu Wesel Bank Untuk Transfer (WBUT), Surat Bukti Penerimaan Transfer (SBPT) dan Nota Debet.

Selama tahun 2007, nilai dan volume transaksi kliring debet yang diserahkan mencapai Rp994 triliun dan 40,12 juta transaksi. Dari seluruh transaksi tersebut, penggunaan bilyet giro (BG) masih mendominasi dengan nilai dan volume sebesar Rp870,73 triliun (87,60%) dan 36,12 juta lembar (90,02%). Selanjutnya diikuti dengan transaksi cek yang mencatat nilai sebesar Rp122,89 triliun dan volume 3,32 juta lembar. Sedangkan untuk aktivitas transaksi ketiga instrumen lainnya mencapai Rp380 milliar dan volume sekitar 680 ribu lembar.

Range Transfer Dana 2005 2006 2007

Volume Prosentase Volume Prosentase Tren Volume Prosentase Tren < Rp10 Juta 19,845,018 78.53% 26,551,030 78.38% 33.79% 28,553,072 75.86% 7.54% Rp10 Juta s.d <Rp50 Juta 4,173,501 16.52% 5,883,857 17.37% 40.98% 7,128,024 18.94% 21.15% Rp50 Juta s.d Rp100 juta 1,252,360 4.96% 1,438,288 4.25% 14.85% 1,958,202 5.20% 36.15% -6,000,000.00 12,000,000.00 18,000,000.00 24,000,000.00 30,000,000.00 -500,000 1,000,000 1,500,000 2,000,000 Ja n Fe b M ar A p r M e i Ju n Jul A gs t Se p t O kt N o v D e s Ja n Fe b M ar A p r M e i Ju n Jul A gs t Se p t O kt N o v D e s Siklus I Siklus II Nominal Volume Bulan

Grafik perputaran kliring kredit per siklus

Volume Nominal

BANK INDONESIA | Laporan Perkembangan Sistem Pembayaran 2007

Mekanisme kliring debet terdiri dari kliring penyerahan dan kliring pengembalian atau retur. Kliring pengembalian diperlukan untuk mengembalikan berbagai warkat yang ditolak atau karena warkat tidak memenuhi persyaratan formal, dananya tidak tersedia atau rekeningnya telah ditutup. Kegiatan kliring pengembalian pada umumnya dilakukan setelah perhitungan hasil kliring dan pendistribusian warkat kepada bank selesai dilakukan. Bank selanjutnya dapat mengirimkan kembali warkat yang ditolak kepada penyelenggara untuk diperhitungkan, umumnya dilakukan pada hari yang sama (H+0). Khusus untuk wilayah kliring Jakarta dan Surabaya, yang volume warkat debetnya tinggi, pengembalian warkat dilakukan pada hari berikutnya (H+1). Selama tahun 2007, aktivitas kliring pengembalian memproses warkat retur sebanyak 717.57 lembar dengan nilai Rp16,08 triliun.

Khusus untuk cek atau BG yang ditolak karena alasan saldonya tidak cukup atau rekening ditutup (cek/BG kosong) selanjutnya akan digunakan sebagai dasar penentuan bagi bank untuk mencantumkan nama individu ke dalam Daftar Hitam Nasional. Nilai penarikan cek kosong mencapai Rp2,71 triliun dan volumenya sebesar 84,9 ribu lembar. Sementara itu nilai BG kosong mencapai Rp5,65 triliun dan volume sebesar 300,92 ribu lembar. Selain cek/BG kosong terdapat pula warkat yang ditolak dengan berbagai alasan lainnya, nilainya mencapai Rp7,73 triliun dengan volume sebesar 331,74 ribu lembar.

BANK INDONESIA | Laporan Perkembangan Sistem Pembayaran 2007

Manajemen Likuiditas Sistem SKNBI

Selama tahun 2007, kondisi likuiditas perbankan untuk menyelesaikan seluruh kewajiban settlement hasil kliringnya dapat terjaga dengan baik. Hal ini tercermin dari kebutuhan nilai settlement kliring yang dapat dipenuhi dengan nilai prefund yang disediakan oleh bank peserta kliring, bahkan nilainya cenderung lebih besar dari kebutuhan tersebut.

Penyediaan prefund di awal hari dengan nilai tertentu merupakan persyaratan yang diwajibkan oleh penyelenggara SKNBI terhadap bank peserta dalam keikutsertaan kliring. Hal ini merupakan bagian dari Mekanisme Failure to Settle, yang diterapkan untuk meminimalisasi munculnya risiko sistemik sebagai akibat adanya kegagalan peserta kliring dalam memenuhi kewajiban settlement-nya (Failure to Settle). Dana prefund disediakan oleh bank untuk menutup aktivitas transaksi hariannya dan sekaligus juga sebagai dana cadangan menutup kemungkinan terjadi mismatch dalam transaksi kliring. Prefund dapat berupa dana tunai (cash prefund) dan/atau surat berharga (colateral prefund). Jumlah prefund yang disediakan dapat ditambah sepanjang jam operasional kliring.

Kinerja Sistem Kliring

Bank Indonesia terus mengupayakan sistem kliring dapat berfungsi secara efisien, cepat, handal dan aman agar dapat menjadi pendorong pertumbuhan ekonomi, media yang efektif bagi kebijakan moneter dan stabilitas sistem keuangan serta dimanfaatkan secara luas oleh masyarakat.

Sistem kliring merupakan salah satu infrastruktur sistem pembayaran yang terus menerus dikembangkan seiring perkembangan teknologi dan kebutuhan masyarakat. Semula sistem kliring masih belum terintegrasi secara nasional bahkan masih ada yang manual sehingga penyelesaian transfer melalui kliring bisa sampai dua hari, namun saat ini dengan memanfaatkan perkembangan teknologi

BANK INDONESIA | Laporan Perkembangan Sistem Pembayaran 2007

yang baru, telah dapat terintegrasi secara nasioanal sampai ke daerah-daerah pelosok, sehingga transfer dana bisa diselesaikan hanya dalam satu hari saja terutama bagi bank-bank yang sistem internalnya sudah on line.

Pengintegrasian sistem kliring dengan SKNBI tersebut memberikan empat manfaat bagi pengunanya. Manfaat pertama adalah efisiensi waktu. Sepanjang sistem internal bank peserta sudah sepenuhnya terhubung (fully online), transfer dana ke seluruh Indonesia termasuk yang berada di daerah terpencil dapat diselesaikan pada hari yang sama.

Manfaat kedua adalah efisiensi biaya. Ditiadakannya sistem pertukaran fisik warkat (paperless) khususnya untuk transfer kredit telah menghemat biaya pencetakan dan handling warkat, belum termasuk biaya penghematan sumber daya manusia dan peralatan penunjang lain. Dengan demikian, biaya pelayanan bank kepada masyarakat diharapkan bisa lebih murah.

Manfaat ketiga adalah peningkatan efisiensi pengelolaan likuiditas bank. Melalui SKNBI monitoring posisi kliring tiap peserta menjadi lebih mudah karena selain dapat diperoleh secara online, juga informasinya telah terintegrasi secara nasional sehingga setiap bank hanya memiliki satu posisi kliring.

Manfaat keempat adalah dukungan terhadap percepatan pertumbuhan ekonomi negara. Perputaran arus dana secara real time yang makin cepat diharapkan dapat meningkatkan aktivitas ekonomi masyarakat,

memberikan efisiensi terhadap perbankan dan pelaku bisnis yang pada gilirannya mendorong pertumbuhan ekonomi Indonesia. Sampai dengan tahun 2007, implementasi SKNBI telah dilakukan di seluruh Indonesia sebanyak Penyelenggara Kliring Lokal (PKL) yang terdiri dari 37 Kantor Bank Indonesia ( KBI ) dan 71 kantor bank yang memperoleh persetujuan Bank Indonesia untuk mengelola dan menyelenggarakan SKNBI. Jaringan Komunikasi Data (JKD) yang terkoneksi ke Sistem Sentral Kliring (SSK) terdiri dari 128 Terminal Peserta Kliring (TPK) dan 108 Komputer Penyelenggara Kliring (KPK).

Kehandalan sistem SKNBI mampu melayani permintaan down load maupun up load secara simultan data dari 108 KPK dan 128 TPK secara bersamaan dan mampu memproses data sebanyak lebih kurang lebih 500 ribu transaksi perhari. Saat ini volume rata-rata transaksi yang diproses masih berada dibawah kapasitas yaitu sebesar 318 ribu transaksi. Selain itu BI selaku Penyelenggara Kliring Nasional (PKN) juga telah menyiapkan Disaster Recovery Plan (DRP), Disaster Recovery Centre (DRC), dan Business Continuity Plan (BCP) untuk meyakinkan sistem SKNBI telah didukung oleh infrastruktur yang handal dalam menekan/menghilangkan downtime.

Bank peserta kliring juga diwajibkan untuk memiliki backup system yang memadai dan secara berkala melakukan ujicoba backup system dimaksud untuk memastikan segala sesuatunya berjalan dengan baik. Selama tahun 2007, BI telah mengadakan 3 kali uji

BANK INDONESIA | Laporan Perkembangan Sistem Pembayaran 2007

coba kesiapan sistem yang kritikal dan kesiapan sumber daya manusia dalam menghadapi keadaan darurat (gangguan atau bencana) yang melibatkan penyelenggara dan seluruh peserta kliring.

Untuk memastikan keamanan sistem SKNBI dari kemungkinan adanya celah yang dapat dimanfaatkan oleh hacker, secara berkala telah dilakukan security audit terhadap aplikasi maupun network.

Penyelenggaraan Alat Pembayaran dengan Menggunakan Kartu

Perkembangan Alat Pembayaran dengan Menggunakan Kartu (APMK)

Preferensi masyarakat dalam bertransaksi yang cenderung ke arah penggunaan piranti non tunai khususnya berbasis kartu (card based), semakin mendongkrak nilai dan volume transaksi pembayaran dengan instrumen yang terdiri dari kartu kredit, kartu account based (ATM dan ATM+Debit)1. Hal ini dibuktikan dengan

adanya hasil survei yang dilakukan pada tahun 2006 dan 20072, terindikasi bahwa

telah terjadi pergeseran preferensi dari penggunaan instrumen pembayaran yang berbasis kertas (paper based) seperti uang kertas, cek dan bilyet giro, ke instrumen pembayaran berbasis kartu (card based) seperti kartu ATM+kartu debet dan kartu kredit. Pergeseran preferensi ini terjadi karena instrumen kartu dinilai dapat

1 Pencatatan transaksi Alat Pembayaran Menggunakan Kartu

(APMK)khusus yang bersifat account based sejak tahun 2006 tidak lagi didasarkan atas jenis kartu (ATM, Debet dan ATM+Debet), tapi lebih dikategorisasikan berdasarkan fungsi transaksi. Hal ini mengingat fungsi produk APMK khususnya yang account based saat ini sangat bervariasi dan sangat cepat berubah.

2

S Cash

Persepsi, Preferensi dan Perilaku Masyarakat dan Lembaga Penyedia Jasa terhadap Sistem Pembayaran Non Tunai (2006) dan Survey Komposisi Tabungan yang Digunakan untuk Aktifitas Pembayaran (2007)

memenuhi kebutuhan masyarakat dan pelaku bisnis yang semakin menghargai waktu dan sadar akan pentingnya keamanan dalam bertransaksi. Hasil survei yang sama juga menunjukkan sebagian masyarakat di perkotaan sudah mulai mengenal instrumen kartu digital dalam bentuk electronic money (E-money) yang biasa disebut kartu prabayar.

Selain pergeseran preferensi, teknologi yang berkembang pesat dan maraknya inovasi, telah pula meningkatkan penggunaan instrumen non tunai. Di pasar ritel, sudah banyak lembaga keuangan yang memanfaatkan teknologi e-banking yang meliputi internet banking, mobile banking dan phone banking sebagai sarana transfer dana. Dengan berbekal sistem yang robust, handal, well security awareness, lembaga-lembaga keuangan tersebut mampu menciptakan suatu sistem yang lebih efisien dalam segala hal. E-banking telah mengakomodir kebutuhan masyarakat khususnya perkotaan yang kian menuntut kemudahan akses dan kecepatan bertransfer dana. Hal ini dibuktikan dengan pertumbuhan pemanfaatan e-banking pada tahun 2007 mencapai 27% dibanding tahun sebelumnya.

Sampai dengan akhir tahun 2007, jumlah alat pembayaran dengan menggunakan kartu (APMK) yang beredar mencapai 44,6 juta, terdiri dari kartu kredit, kartu ATM, kartu ATM yang sekaligus berfungsi sebagai kartu debit (ATM+Debit) serta kartu prabayar. Nilai yang ditransaksikan mencapai Rp1,7 ribu triliun dengan volume sebesar 1.200 juta transaksi.

BANK INDONESIA | Laporan Perkembangan Sistem Pembayaran 2007

Dibandingkan tahun 2006 terjadi pertumbuhan volume dan nilai transaksi sebesar 13,2% dan 37,1%.

Aktifitas transaksi APMK pada tahun 2007 kian marak oleh adanya penambahan fasilitas, fungsi dan fitur- fitur yang beragam dari kartu kredit, ATM dan kartu ATM+Debit. Hal ini merupakan salah satu upaya para penerbit APMK dalam bersaing merebut hati para konsumennya. Bahkan tidak hanya itu, berbagai fasilitas diskon dan iming-iming pemberian reward-pun seringkali ditambahkan untuk menarik masyarakat menggunakan APMK. Hal ini tercermin dari semakin banyaknya pusat-pusat perbelanjaan

dan merchant yang ikut bergabung dalam program penerbit kartu untuk lebih mengedepankan penerimaan pembayaran dengan menggunakan kartu debet, kartu kredit maupun kartu prabayar. Jumlah merchant APMK tercatat telah mencapai 127,2 ribu, yang sebagian besar tersebar di perkotaan.

Selain itu perkembangan teknologi juga memainkan peranan penting. Masyarakat kian dimanjakan oleh adanya berbagai kecepatan dan kemudahan dalam bertransaksi menggunakan kartu. Ketersediaan infrastruktur dan dukungan jaringan APMK juga terus mengalami peningkatan baik dari sisi jumlah maupun kualitas pelayanan. Pada tahun 2007, jumlah mesin ATM dan EDC mencapai 18,9 ribu dan 201,5 ribu unit. Berbagai faktor tersebut telah berkontribusi positif meningkatkan aktifitas pembelanjaan masyarakat menggunakan APMK sebesar 30,4%.

Untuk lebih meningkatkan efisiensi penyelenggaraan APMK, Bank Indonesia telah memfasilitasi penyusunan standarisasi instrumen non tunai untuk mencapai cita-cita cita-cita interoperability antar penyelenggara jasa pembayaran. Khusus untuk kartu ATM dan Debet, upaya fasilitasi sudah mulai terlihat hasilnya dengan dibuatnya nota kesepahaman yang diyakini merupakan komitmen awal dalam meletakkan dasar bagi perumusan standarisasi teknis teknologi chip untuk kartu ATM dan kartu debit. Sementara untuk interoperability pada e-money terus dilakukan melalui pertemuan secara aktif dengan penerbit maupun calon penerbit e-money untuk mengembangkan fitur-fitur

BANK INDONESIA | Laporan Perkembangan Sistem Pembayaran 2007

yang dapat saling interoperabel sehingga dapat tercipta efisiensi secara nasional.

Sebagai instrumen yang menggunakan teknologi tinggi, APMK juga menghadapi berbagai ancaman risiko fraud yang kerap muncul sebagai ekses dari perkembangan teknologi itu sendiri. Catatan kejadian fraud selama 2007 terdapat 532 ribu kasus yang terdiri dari pencurian identitas, penggunaan kartu yang dilaporkan hilang atau pemalsuan kartu. Menghadapi hal ini, Bank Indonesia selaku regulator dan pengawas industri APMK memiliki concern untuk menurunkan kasus fraud, salah satunya adalah dengan mengupayakan penggunaan teknologi chip pada seluruh industri APMK. Hal ini berarti melakukan migrasi secara bertahap seluruh elemen instrumen kartu dari penggunaan teknologi pita magnetic ke teknologi chip.

Perkembangan Transaksi APMK

Pertumbuhan industri APMK terutama didorong oleh pertumbuhan kartu account based (ATM dan ATM+Debit). Jenis intrumen ini secara industri mendominasi baik dari jumlah kartu sebesar 77,4%, nilai transaksi sebesar 96% maupun volume sebesar 95,8% transaksi. Sementara sisanya terbagi diantara kartu kredit dan kartu prabayar yang merupakan salah satu jenis e-money.

Kartu ATM dan ATM + Debet (Account Based

Card)

Aktivitas transaksi kartu ATM dan ATM+ Debet pada tahun 2007 cenderung meningkat dibandingkan tahun 2006. Jumlah kartu meningkat 19% dari sebelumnya sebanyak 29,6 juta kartu menjadi 35,2 juta kartu. Sedangkan volume transaksi mengalami peningkatan sebesar 14 % sebanyak 943 juta transaksi pada tahun 2006 menjadi 1,1 juta transaksi pada tahun 2007. Demikian pula untuk nominal transaksi terjadi peningkatan sebesar 42 % dari Rp 1.183 triliun pada tahun 2006 menjadi Rp1.679 triliun pada tahun 2007. Peningkatan volume dan nilai transaksi mencerminkan adanya peningkatan aktivitas ekonomi masyarakat selama tahun 2006, berbagai aktifitas yang dilakukan masyarakat dengan menggunakan kartu ATM dan ATM+Debet adalah penarikan tunai, belanja, serta transfer dana interbank dan antarbank.

BANK INDONESIA | Laporan Perkembangan Sistem Pembayaran 2007

Berdasarkan jenis transaksi, aktifitas transfer interbank mendominasi dengan nilai transaksi sebesar Rp1.075 triliun (64 %), diikuti penarikan tunai sebesar Rp.559 triliun (33 %), aktifitas belanja sebesar Rp29.383 miliar (2%) dan sisanya transfer antarbank sebesar Rp15.500 miliar (1%). Tingginya volume aktifitas penarikan tunai dan transfer lebih disebabkan karena tujuan penyediaan fasilitas ATM oleh bank adalah untuk mengurangi jumlah aktivitas tarik tunai dan transfer melalui counter bank.

Di sisi lain aktifitas belanja, transfer interbank dan transfer antarbank yang meningkat menunjukkan adanya animo masyarakat untuk menggunakan kartu sebagai instrumen non tunai. Potensi ini masih dapat terus ditingkatkan dengan lebih memperhatikan berbagai aspek yang dinilai penting oleh masyarakat berupa keamanan, aksesibilitas, dan kecepatan pelayanan. Aktifitas belanja menggunakan kartu debet bisa dikatakan hampir menyamai besarnya aktifitas dengan menggunakan kartu kredit. Trend pada grafik menunjukkan peningkatan penggunaan kartu debet sejalan dengan peningkatan pada penggunaan kartu kredit sebagai instrumen pembayaran. Hal ini cukup menggembirakan karena berarti masyarakat cenderung lebih bertanggungjawab dalam

melakukan pembelanjaan dengan menggunakan kartu. Secara perekonomian, kondisi yang demikian juga lebih baik karena aktivitas pembelanjaan dengan kartu debet dilakukan dengan menggunakan kekuatan finansial masyarakat sementara pada kartu kredit menggunakan piranti hutang dari penerbit, sehingga berpotensi meningkatkan jumlah kredit konsumsi.

Tren peningkatan berbelanja dengan menggunakan kartu debet juga disebabkan karena faktor efisiensi dalam bertransaksi. Berbelanja dengan kartu debet dikenakan biaya yang relatif murah dibandingkan dengan kartu kredit karena hanya perlu membayar biaya administrasi rekening bulanan, sementara pada kartu kredit selain biaya administrasi juga dikenakan biaya keanggotaan, bahkan denda keterlambatan apabila lalai membayar tagihan.

Pangsa pengguna kartu debet sangat besar karena persyaratan yang diperlukan agar seseorang dapat memiliki kartu debet sangat mudah dan ringan, tidak diperlukan persyaratan yang rumit seperti kartu kredit. Cukup dengan membuka rekening di bank, orang dapat langsung memiliki kartu debet. Tidak diragukan lagi bahwa kartu ini dimasa

BANK INDONESIA | Laporan Perkembangan Sistem Pembayaran 2007

datang lebih berprospek sebagai instrumen non tunai utama yang digunakan untuk berbelanja oleh masyarakat.

Aktifitas transfer antarbank juga mengalami peningkatan. Hal ini dimungkinkan karena adanya fasilitas yang disediakan oleh penyelenggara jaringan ATM, dimana seluruh bank yang menjadi anggotanya dapat melakukan transfer

Tabel Jumlah Peserta Jaringan Swicthing ATM dan Debit

antarbank pada jaringan ATM tersebut. Alternatif ini menambah pilihan bagi masyarakat untuk melakukan transfer dana antar bank.

Saat ini di Indonesia beroperasi tujuh jaringan penyelenggaraan ATM yang terdiri dari lima jaringan lokal dan dua jaringan internasional. Sementara untuk jaringan penyelenggaraan kartu debit terdiri dari 3 jaringan yang terdiri dari 2 jaringan lokal dan 2 jaringan internasional. Jumlah bank anggota jaringan tersebut terlihat sebagaimana tabel jumlah peserta jaringan switching ATM dan Debit.

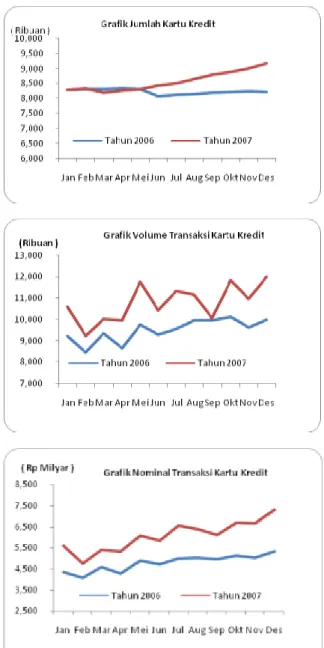

Transaksi Kartu Kredit

Secara umum, selama tahun 2007 industri kartu kredit mengalami pertumbuhan yang cukup pesat dibanding tahun sebelumnya. Jumlah kartu kredit yang beredar meningkat sebesar 11,7% yaitu dari 8,2 juta kartu pada tahun 2006 menjadi 9,2 juta kartu pada tahun 2007. Sementara itu nilai transaksi sebesar Rp72,8 triliun atau meningkat 26,9% (dari Rp57,3 triliun) dan volume transaksi mencapai 129,5 juta atau meningkat 13,7% (dari 113,9 transaksi).

Pertumbuhan industri kartu kredit ini tak lepas dari adanya peningkatan kebutuhan konsumsi masyarakat dan gencarnya kegiatan promosi dari para penerbit kartu kredit. Berbagai contoh bentuk promosi yang ditawarkan adalah fasilitas potongan harga untuk transaksi belanja di merchant tertentu, pemberian reward berupa barang, pembebasan iuran tahunan, atau tingkat suku bunga kredit yang kompetitif. Bahkan dalam menjaring calon pemegang kartu, Grafik prosentase transaksi kartu debet

Jaringan ATM Bank Peserta

Lokal ATM Bersama 70

Link 4 Prima 30 Alto 15 Cakra 3 Internasional Cirrus 9 Plus 10 Jaringan Debit

Lokal Debit BCA 22

Debit ATM Bersama 70

Kartuku 2

Internasional Visa Electron 10 Maestro 9

BANK INDONESIA | Laporan Perkembangan Sistem Pembayaran 2007

sejumlah penerbit secara aktif memasarkan produknya diantaranya dengan mempermudah proses aplikasi permohonan kartu kredit.

Selain berbagai faktor tersebut, beberapa hal lain yang mendorong peningkatan penggunaan kartu kredit oleh masyarakat diantaranya manfaat efisiensi dalam bertransaksi, dengan menggunakan kartu kredit masyarakat tidak perlu membawa uang tunai dalam jumlah besar untuk membeli suatu barang, misal elektronik. Penggunaan teknologi chip yang dilakukan secara bertahap mulai akhir tahun

2006 juga semakin meningkatkan kualitas pengamanan kartu kredit, sehingga meningkatkan keyakinan masyarakat akan kartu kredit.

Jumlah penerbit kartu kredit pada tahun 2007 sebanyak 21 lembaga, yang terdiri dari perbankan dan lembaga keuangan bukan bank. Semua penerbit kartu kredit tergabung dalam beberapa jaringan prinsipal asing yaitu Visa, Mastercard, JCB, dan satu jaringan prinsipal lokal yaitu BCA Card. Komposisi penerbit dalam jaringan kartu kredit sebagaimana table di bawah ini.

Prinsipal Jumlah Penerbit

VISA 17 MASTERCARD INTERNATIONAL 15 JCB INTERNASIONAL 2 BCA 1

Tabel Penerbit Kartu Kredit

Transaksi kartu kredit pada tahun 2007 masih didominasi oleh aktivitas pemegang kartu yang yang diterbitkan oleh kelompok bank asing yang jumlahnya mencapai 2,78 juta kartu (34,07%) dengan nilai transaksi sebesar Rp32.4 triliun dan volume transaksi sebanyak 59,3 juta transaksi. Mengikuti dominasi penerbit bank asing, aktivitas pemegang kartu kredit yang diterbitkan oleh kelompok Bank Umum Swasta Nasional (BUSN) merupakan kedua terbesar dengan nilai transaksi sebesar Rp21,9 trilliun dan volume transaksi sebesar 37,8%, yang berasal dari 2,75 juta kartu (33,73%). Meskipun demikian transaksi kartu kredit dari kelompok ini mengalami pertumbuhan paling pesat sebesar 25,96% pertahun. Besarnya proporsi volume dan nilai dalam industri pertahunnya juga mengalami pergeseran dari

BANK INDONESIA | Laporan Perkembangan Sistem Pembayaran 2007

semula hanya sebesar 28% menjadi 31 % untuk nilai dan dari 26% menjadi 30% untuk volume.

Aktifitas transaksi yang dilakukan oleh masyarakat dengan kartu kredit terdiri dari dua macam yaitu untuk pembelanjaan dan penarikan tunai. Aktifitas pembelanjaan merupakan aktifitas terbanyak yang dilakukan dengan proporsi 96% yaitu Rp69,3 juta miliar dari seluruh transaksi. Fakta ini sesuai dengan peruntukkan kartu kredit sebagai alat pembayaran. Aktifitas pembelanjaan dengan kartu kredit secara umum mengalami peningkatan sebesar 15%, namun demikian apabila dibandingkan dengan tahun lalu, nilai pembelanjaan yang menjadi kredit (outstanding) mengalami penurunan dari semula 44% menjadi 39%.

Berbeda halnya dengan transaksi belanja, transaksi penarikan tunai mengalami

penurunan, proporsinya turun dari sebesar 6% pada tahun 2006 menjadi 4% pada tahun 2007.

Hal ini ditengarai karena tingkat suku bunga yang dikenakan untuk penarikan tunai

relatif lebih tinggi dibandingkan dengan fasilitas kredit konsumsi lainnya, yaitu berkisar antara35-45%pertahun.

Total outstanding yang terbentuk dari seluruh aktifitas transaksi kartu kredit mencapai 41%. Jumlah ini meningkat dibandingkan tahun sebelumnya yang hanya 33%. Kelompok Bank Pemerintah memiliki prosentase outstanding tertinggi, disusul kelompok BUSN. Sementara itu bank asing meskipun nilai outstanding-nya paling tinggi, prosentasenya relatif lebih baik karena diimbangi dengan nilai transaksi yang lebih besar.