DENGAN PERIODE

AKADEMI AKUNTANSI PERMATA HARAPAN DENGAN PERIODE TAHUN 2011-2013

TUGAS AKHIR

Disusun Oleh:

Dwivany Feronika Siahaan NIM. 12000789

AKADEMI AKUNTANSI PERMATA HARAPAN BATAM

2016

i ABSTRAK

Penelitian ini bertujuan untuk mengetahui bagaimana pengaruh variabel perputaran aktiva tetap dan perputaran piutang terhadap profitabilitas yang diukur melalui Return On Asset (ROA) baik secara parsial maupun simultan pada perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia (BEI) periode 2011 – 2013.

Populasi dalam penelitian ini adalah perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia periode 2011 – 2013. Sampel dalam penelitian ini ditentukan dengan cara purposive sampling. Dari 14 perusahaan, telah didapatkan 11 perusahaan yang memenuhi kriteria untuk dijadikan sampel penelitian. Jenis data yang digunakan dalam penelitian ini adalah data sekunder. Analisis data menggunakan analisis regresi linear berganda menggunakan SPSS 20,0.

Berdasarkan pengujian diatas Uji Hipotesis dengan perangkat uji-t menunjukkan bahwa perputaran aktiva tetap tidak berpengaruh terhadap profitabilitas, ini dapat dilihat dari nilai t hitung -1,234 dengan signifikansi 0,227 lebih besar dari 0,05 (0,227>0,05). Uji Hipotesis dengan perangkat uji-t menunjukkan bahwa perputaran piutang tidak berpengaruh terhadap profitabilitas,ini dapat dilihat dari nilai t hitung -1,130 dengan signifikansi 0,267 lebih besar dari 0,05 (0,267>0,05). Untuk Uji Hipotesis secara simultan dengan perangkat uji-F menunjukkan bahwa f hitung sebesar 1,789 dengan signifikansi 0,184 lebih besar dari 0,05 (0,184>0,05). Dari hasil uji F ini dapat disimpulkan bahwa kedua variable perputaran aktiva tetap dan perputaran piutang secara bersama-sama tidak berpengaruh terhadap profitabilitas.

Kata kunci : Perputaran Aktiva Tetap, Perputaran Piutang, dan Profitabilitas.

Profitabilitas merupakan kemampuan yang dicapai oleh perusahaan dalam satu periode tertentu. Dasar penilaian profitabilitas adalah laporan keuangan yang terdiri dari laporan neraca dan rugi-laba perusahaan. Berdasarkan kedua laporan keuangan tersebut akan dapat ditentukan hasil analisis sejumlah rasio dan selanjutnya rasio ini digunakan untuk menilai beberapa aspek tertentu dari operasi perusahaan.

Analisis profitabilitas bertujuan untuk mengukur kemampuan perusahaan dalam memperoleh laba, baik dalam hubungannya dengan penjualan, assets, maupun modal sendiri. Jadi hasil profitabilitas dapat dijadikan sebagai tolak ukur ataupun gambaran tentang efektivitas kinerja manajemen ditinjau dari keuntungan yang diperoleh dibandingkan dengan hasil penjualan dan investasi perusahaan. Laporan keuangan seperti neraca, laporan rugi-laba dan cash flow dianalisis dengan menggunakan alat analisis yang sesuai dengan kebutuhan analis. Alat analisis keuangan antara lain : analisis sumber dan penggunaan dana, analisis perbandingan, analisis trend, analisis Lavarege, analisis break even, analisis rasio keuangan dan lain-lain.

Rasio profitabilitas merupakan salah satu metode untuk menilai kondisi keuangan perusahaan berdasarkan perhitungan-perhitungan rasio atas dasar analisis kuantitatif, yang menunjukkan hubungan antara satu unsur dengan unsur yang lainnya dalam laporan rugi-laba dan neraca. Di samping itu juga,

dipergunakan rasio-rasio finansial perusahaan yang memungkinkan untuk membandingkan rasio suatu perusahaan dengan perusahaan lain yang sejenis atau dengan rasio rata-rata industri.

Setiap perusahaan memiliki harta ( aktiva ) untuk mendukung kegiatan usahanya. Aktiva itu dibagi menjadi dua yaitu : aktiva lancar dan aktiva tetap. Aktiva tetap dibagi menjadi dua golongan yaitu, aktiva tetap berwujud dan aktiva tidak berwujud. Aktiva tetap adalah aktiva berwujud yang dimiliki untuk digunakan dalam kegiatan usaha perusahaan, dan mempunyai masa manfaat lebih dari satu tahun, berupa: tanah, bangunan, peralatan, dsb. Aktiva ini berfungsi untuk mendukung menjalankan kegiatannya, yaitu kegiatan yang dilakukan perusahaan dalam rangka memperoleh dana. Aktiva tetap memiliki peranan penting dalam menyediakan informasi yang bermanfaat bagi kreditor dan investor.

Aktiva memiliki tiga karakteristik utama yaitu, memiliki manfaat ekonomi di masa mendatang, dikuasai oleh suatu unit usaha, hasil dari transaksi masa lalu. Aktiva tetap lazimnya dicatat sebesar harga perolehannya. Aktiva tetap juga disusutkan dengan menggunakan harga perolehan aktiva tersebut kemudian dibebankan kepada periode-periode dalam masa penggunaannya. Penyusutan aktiva tetap dicatat sebagai berikut, debet pada perkiraan beban penyusutan dan kredit pada perkiraan akumulasi penyusutan. Sedangkan yang dimaksudkan dengan perputaran aktiva tetap yaitu “posisi aktiva tetap dan taksiran waktu perputaran aktiva tetap yang dinilai dengan menghitung tingkat perputaran aktiva tetap yaitu, dengan membagi penjualan dengan total aktiva tetap bersih”. Maka

dapat disimpulkan bahwa perputaran aktiva tetap ditentukan oleh dua faktor utama yaitu, penjualan dan total aktiva tetap bersih. Yang dimaksud total aktiva tetap bersih adalah total aktiva tetap setelah dikurangi penyusutan aktiva tetap.

Piutang timbul karena adanya transaksi penjualan barang atau jasa secara kredit. Ini berarti perusahaan mempunyai hak klaim terhadap seseorang atau perusahaan lain. Piutang termasuk dalam golongan aktiva lancar. Perusahaan pasti memiliki beberapa pelanggan yang tidak sanggup membayar atau akan melunasi hutang mereka. Rekening pelanggan seperti itu umumnya disebut piutang tidak tertagih, dan merupakan suatu kerugian atau beban penjualan secara kredit. Ada dua metode untuk mengukur piutang tidak tertagih yaitu metode cadangan atau metode penghapusan langsung.

Dalam metode cadangan menyaratkan piutang tidak tertagih dalam periode dimana terjadi penjualan, bukan dalam periode terjadi penghapusan sesungguhnya. Metode cadangan ini mencatat kerugian piutang dagang berdasarkan estimasi. Untuk menentukan jumlah cadangan piutang tidak tertagih dapat dipakai dua dasar yaitu persentase penjualan ( pendekatan laba rugi ) dan persentase piutang dagang ( pendekatan neraca ). Sedangkan metode penghapusan langsung, kerugian piutang tidak tertagih tidak diestimasi dan tidak menggunakan rekening cadangan, karena langsung dicatat debet beban penghapusan piutang dan kredit piutang usaha.

Perputaran piutang adalah rasio yang memperlihatkan lamanya untuk mengubah piutang menjadi kas. Putaran piutang dihitung dengan membagi penjualan kredit bersih dengan saldo rata-rata piutang. Saldo rata-rata piutang

dihitung dengan menjumlahkan saldo awal dan saldo akhir dan kemudian membaginya menjadi dua.

Tujuan yang paling mendasar dari operasi perusahaan adalah perusahaan harus memperoleh laba yang besar. Profitabilitas adalah kemampuan suatu perusahaan untuk menghasilkan laba selama periode tertentu. Ada banyak ukuran profitabilitas contohnya: Profit Margin, ROA, ROE, dan lain-lain. Alat yang umum digunakan untuk mengevaluasi profitabilitas dihubungkan dengan penjualan yaitu laporan laba rugi dimana setiap posnya dinyatakan dalam persentase penjualan. Dengan demikian dalam memperoleh piutang dapat ditagih sangat berhubungan dengan profitabilitas perusahaan. Karena profitabilitas perusahaan menunjukkan suatu perbandingan antara laba dan penjualan.

Maka berdasarkan uraian-uraian di atas yang menggerakkan penulis untuk turut serta membahas tentang perputaran piutang terhadap profitabilitas. Sesuai dengan kemampuan dan pengetahuan penulis tertarik untuk meneliti hal tersebut dengan judul “ Pengaruh Perputaran Aktiva Tetap dan Perputaran Piutang Terhadap Profitabilitas pada Perusahaan Manufaktur yang Terdaftar di Bursa Efek Indonesia periode 2011 – 2013 ”.

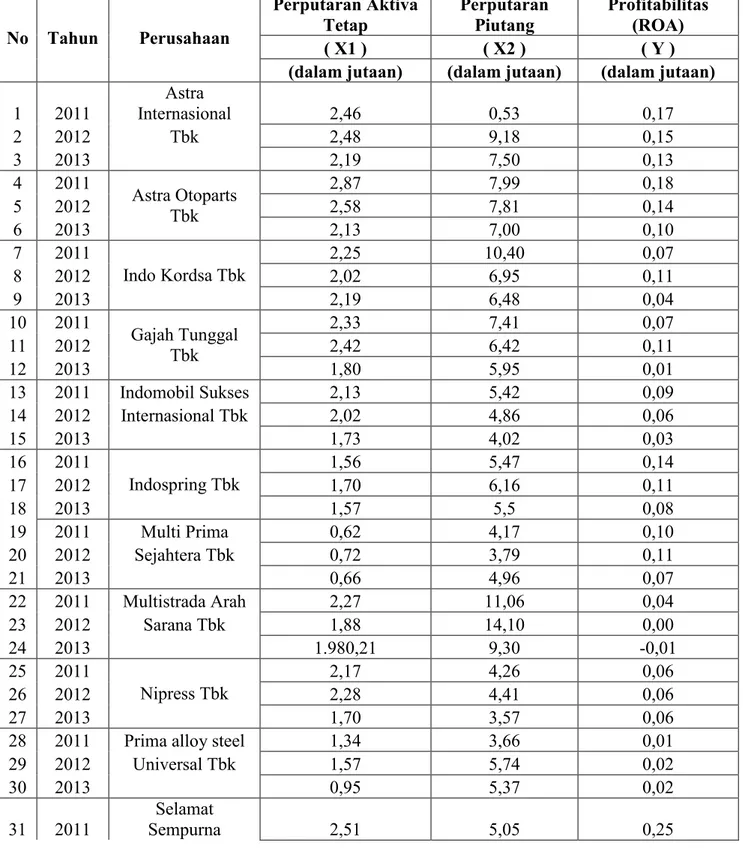

Tabel 1.1 Sumber Data No Tahun Perusahaan Perputaran Aktiva Tetap Perputaran Piutang Profitabilitas (ROA) ( X1 ) ( X2 ) ( Y )

(dalam jutaan) (dalam jutaan) (dalam jutaan) 1 2011 Astra Internasional 2,46 0,53 0,17 2 2012 Tbk 2,48 9,18 0,15 3 2013 2,19 7,50 0,13 4 2011 Astra Otoparts Tbk 2,87 7,99 0,18 5 2012 2,58 7,81 0,14 6 2013 2,13 7,00 0,10 7 2011 Indo Kordsa Tbk 2,25 10,40 0,07 8 2012 2,02 6,95 0,11 9 2013 2,19 6,48 0,04 10 2011 Gajah Tunggal Tbk 2,33 7,41 0,07 11 2012 2,42 6,42 0,11 12 2013 1,80 5,95 0,01 13 2011 Indomobil Sukses 2,13 5,42 0,09 14 2012 Internasional Tbk 2,02 4,86 0,06 15 2013 1,73 4,02 0,03 16 2011 Indospring Tbk 1,56 5,47 0,14 17 2012 1,70 6,16 0,11 18 2013 1,57 5,5 0,08 19 2011 Multi Prima 0,62 4,17 0,10 20 2012 Sejahtera Tbk 0,72 3,79 0,11 21 2013 0,66 4,96 0,07 22 2011 Multistrada Arah 2,27 11,06 0,04 23 2012 Sarana Tbk 1,88 14,10 0,00 24 2013 1.980,21 9,30 -0,01 25 2011 Nipress Tbk 2,17 4,26 0,06 26 2012 2,28 4,41 0,06 27 2013 1,70 3,57 0,06

28 2011 Prima alloy steel 1,34 3,66 0,01

29 2012 Universal Tbk 1,57 5,74 0,02

30 2013 0,95 5,37 0,02

31 2011

Selamat

32 2012 Tbk 2,41 5,04 0,24

33 2013 2,16 4,25 0,27

Dari tabel 1.1 dapat disimpulkan bahwa tidak terjadi perubahan yang jauh drastis antara perputaran piutang, perputaran aktiva tetap dan profitabilitas antara tahun 2011 sampai 2013 pada setiap perusahaan otomotif dan komponen yang terdaftar di BEI yang dijadikan sebagai sampel pada penelitian ini.

B. Identifikasi Masalah

Dari uraian di atas dapat diidentifikasikan permasalahan yang akan diteliti yaitu :

1. Adanya hubungan antara perputaran aktiva tetap terhadap profitabilitas perusahaan yang mengakibatkan perputaran aktiva tetap rendah, maka kondisi perusahaan akan dikatakan rendah sehingga disebut illiquid atau tidak likuid, begitu juga sebaliknya.

2. Adanya hubungan antara perputaran piutang terhadap profitabilitas perusahaan yang mengakibatkan perputaran piutang rendah, maka kondisi perusahaan akan dikatakan rendah sehingga disebut illiquid atau tidak likuid.

3. Perputaran aktiva tetap dan perputaran piutang mempengaruhi tinggi rendahnya profitabilitas suatu perusahaan.

C. Rumusan Masalah

Berdasarkan uraian latar belakang yang telah dikemukakan, maka penulis membuat perumusan masalah sebagai berikut :

1. Apakah pengaruh perputaran aktiva tetap terhadap profitabilitas di perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia.

2. Apakah pengaruh perputaran piutang terhadap profitabilitas di perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia.

3. Apakah pengaruh perputaran aktiva tetap dan perputaran piutang terhadap profitabilitas di perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia.

D. Batasan Masalah

Batasan masalah bertujuan untuk memberikan keterangan yang mengarah pada penelitian ini. Fokus masalah dibatasi pada “ Pengaruh perputaran aktiva tetap dan perputaran piutang terhadap profitabilitas pada perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia “.

E. Tujuan Penelitian

Berdasarkan batasan masalah di atas yang telah dikemukakan sebelumnya, maka tujuan penelitian ini adalah :

1. Untuk mengetahui pengaruh perputaran aktiva tetap terhadap profitabilitas pada perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia. 2. Untuk mengetahui pengaruh perputaran piutang terhadap profitabilitas

pada perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia. 3. Untuk mengetahui pengaruh perputaran aktiva tetap dan perputaran

piutang terhadap profitabilitas secara simultan pada perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia.

F. Manfaat Penelitian 1. Manfaat Teoritis

Hasil dari penelitian ini dapat dijadikan referensi yang memberikan sumbangan pengetahuan untuk peneliti di masa yang akan datang yang akan melakukan penelitian yang lebih tentang pengaruh perputaran aktiva tetap dan perputaran piutang terhadap profitabilitas.

2. Manfaat Praktis

Hasil penelitian ini secara praktis diharapkan dapat memiliki kemanfaatan sebagai berikut :

a. Bagi Peneliti

Berguna untuk menambah pemahaman serta pengetahuan baru kepada peneliti tentang pengaruh perputaran aktiva tetap dan perputaran piutang serta menjadi persyaratan untuk menyelesaikan tugas akhir.

b. Bagi Perusahaan

Berguna untuk memberikan informasi bagi perusahaan tentang hal yang mempengaruhi profitabilitas serta sebagai dasar pertimbangan, referensi, dan masukan bagi pihak manajemen perusahaan khususnya yang telah terdaftar dalam Bursa Efek Indonesia dalam menilai kinerja dan menjalankan aktivitasnya.

c. Bagi Pembaca

Berguna untuk menambah wawasan serta dapat juga dijadikan sebagai bahan referensi bagi pembaca dan juga sebagai bahan masukan serta sumber

informasi dalam melakukan penelitian selanjutnya sehingga hasilnya dapat lebih baik dari penelitian terdahulu.

d. Bagi Akademisi ( Ilmu Pengetahuan )

Sebagai salah satu syarat untuk menyelesaikan studi dan sebagai bahan referensi dan bahan masukan untuk penelitian lanjutan dengan metode yang lebih ilmiah atau lebih mendalam dalam memecahkan masalah-masalah lain yang berkaitan dengan pengaruh perputaran aktiva tetap dan perputaran piutang terhadap profitabilitas.

A. Landasan Teori

1. Pengertian Profitabilitas

Tujuan akhir yang ingin dicapai suatu perusahaan yang terpenting adalah memperoleh laba atau keuntungan yang maksimal, di samping hal-hal lainnya. Untuk mengukur tingkat keuntungan suatu perusahaan, digunakan rasio keuntungan atau rasio profitabilitas.

Menurut Sartono (2010:122) , yang menyatakan bahwa, profitabilitas adalah kemampuan perusahaan memperoleh laba dalam hubungannya dengan penjualan, total aktiva maupun modal sendiri.

Menurut Kasmir (2011:196) , yang menyatakan bahwa, rasio profitabilitas merupakan rasio untuk menilai kemampuan perusahaan dalam mencari keuntungan.

Menurut Irawati (2006:58), yang menyatakan bahwa, rasio keuntungan atau profitability ratios adalah rasio yang digunakan untuk mengukur efisiensi penggunaan aktiva perusahaan atau merupakan kemampuan suatu perusahaan untuk menghasilkan laba selama periode tertentu (biasanya semesteran, triwulanan dan lain-lain) untuk melihat kemampuan perusahaan dalam beroperasi secara efisien.

Menurut Syafri (2008), rasio profitabilitas adalah rasio yang menggambarkan kemampuan perusahaan didalam mendapatkan laba melalui

semua kemampuan dan juga sumber yang ada seperti kegiatan penjualan, kas, modal, jumlah karyawan, jumlah cabang dan lain-lain.

Menurut Prastowo (2008) menyatakan bahwa informasi kinerja perusahaan, terutama profitabilitas diperlukan untuk menilai perubahaan potensial sumber daya ekonomi yang memungkinkan dimasa depan, sehingga dapat memprediksi kapasitas perusahaan dalam menghasilkan kas (dan setara kas) serta untuk merumuskan efektifikasi perusahaan dalam memanfaatkan tambahan sumber daya.

Profitabilitas menurut Mardiyanto (2009:54) adalah mengukur kesanggupan perusahaan untuk menghasilkan laba.

Menurut Sutrisno (2009:16), profitabilitas adalah kemampuan perusahaan dalam menghasilkan keuntungan dengan semua modal yang bekerja di dalamnya.

Menurut Raharjaputra (2009, hal 205) rasio profitabilitas merupakan kemampuan perusahaan dalam menciptakan tingkat keuntungan baik dalam bentuk laba perusahaan maupun nilai ekonomis penjualan, aset bersih perusahaan maupun modal sendiri (shareholders equity).

Menurut Dr. Kasmir (2008, hal 196) rasio profitabilitas merupakan rasio yang digunakan untuk menilai kemampuan perusahaan dalam mencari keuntungan.

Berdasarkan pendapat para ahli di atas, dapat ditarik kesimpulan bahwa rasio profitabilitas adalah rasio untuk mengukur tingkat efektifitas pengelolaan (manajemen) perusahaan yang ditunjukkan oleh jumlah keuntungan yang

dihasilkan dari penjualan dan investasi. Intinya adalah penggunaan rasio ini menunjukkan efisiensi perusahaan.

a. Jenis - Jenis Rasio Profitabilitas

Rasio yang termasuk dalam rasio profitabilitas antara lain , ialah sebagai berikut:

1). Gross Profit Margin (Margin Laba Kotor)

Sawir (2009), Gross profit margin ialah rasio yang mengukur efisiensi pengendalian harga pokok maupun biaya produksinya, mengindikasikan kemampuan perusahaan untuk berproduksi secara efisien.

Syamsuddin (2009), Gross profit margin ialah persentase laba kotor dibandingkan dengan sales. Semakin besar gross profit margin akan semakin baik keadaan operasi pada perusahaan, disebabkan karena hal tersebut menunjukkan bahwa harga pokok penjualan relatif lebih rendah dibandingkan dengan sales, demikian juga sebaliknya, semakin rendah gross profit margin akan semakin kurang baik operasi pada perusahaan. Gross profit margin tersebut dihitung dengan formula :

Gross Profit Margin = Laba Kotor Penjualan

2). Net Profit Margin (Margin Laba Bersih)

Rasio ini ialah mengukur laba bersih setelah pajak terhadap penjualan. Semakin tinggi net profit margin tersebut maka semakin baik operasi suatu perusahaan. Net profit margin tersebut dihitung dengan rumus ;

Net Profit

Margin =

Laba Bersih Setelah

Pajak

Penjualan

3). Rentabilitas Ekonomi atau daya laba besar (basic earning power)

Sawir (2009), rentabilitas ekonomi ialah perbandingan antara laba sebelum pajak terhadap total asset. Jadi rentabilitas ekonomi tersebut mengindikasikan seberapa besar kemampuan asset yang dimiliki untuk dapat menghasilkan tingkat pengembalian ataupun pendapatan dengan kata lain Rentabilitas Ekonomi tersebut menunjukkan pada kemampuan total aset dalam menghasilkan laba.

Rentabilitas ekonomi mengukur efektifitas perusahaan didalam memanfaatkan seluruh sumberdaya yang menunjukkan suatu rentabilitas ekonomi perusahaan. Rentabilitas ekonomi tersebut dihitung dengan rumus:

Rentabilitas

Ekonomi =

Laba Bersih Sebelum

Pajak

Total Aktiva

Sawir (2009), rentabilitas ekonomi dapat juga ditentukan dengan cara mengalikan operating profit margin dengan asset turnover. Rendahnya Rentabilitas Ekonomi tergantung dari :

a). Asset Turnover

Operating Profit Margin

Syamsuddin (2009), Operating profit margin ialah perbandingan antara laba usaha dan juga penjualan. Operating profit margin adalah rasio yang menggambarkan apa yang biasanya disebut dengan pure profit yang diterima atas setiap rupiah dari penjualan yang dilakukan.

b). Operating Profit

Disebut dengan murni (pure) di dalam pengertian bahwa jumlah tersebutlah yang benar-benar diperoleh dari suatu hasil operasi perusahaan dengan mengabaikan kewajiban-kewajiban finansial yang berupa bunga serta kewajiban terhadap pemerintah yang berupa pembayaran pajak. Jika semakin tinggi operating profit margin maka akan semakin baik juga operasi pada suatu perusahaan.

Operating profit margin dihitung sebagai berikut:

Operating Profit

Margin =

Laba Bersih Sebelum Pajak

Penjualan

4). Return on Investment

Syamsuddin (2009), Return on investment ini ialah perbandingan antara laba bersih setelah pajak dengan total aktiva. Return on investment ialah rasio yang mengukur kemampuan perusahaan secara keseluruhan didalam menghasilkan suatu keuntungan dengan jumlah keseluruhan aktiva yang

tersedia didalam suatu perusahaan.

Semakin tinggi rasio tersebut akan semakin baik keadaan pada suatu perusahaan.

Syafri (2008), Return on investment adalah rasio yang menunjukkan berapa besar laba bersih yang diperoleh perusahaan jika di ukur dari nilai aktiva.

Return on Investment dihitung dengan rumus :

ROI = Laba Bersih Setelah Pajak Total Aktiva

ROI = Net Profit Margin * Asset Turn Over 5). Return on Equity

Syafri (2008), Return on equity ialah perbandingan antara laba bersih sesudah pajak dengan total ekuitas. Return on equity ialah suatu pengukuran dari penghasilan (income) yang tersedia bagi para pemilik perusahaan (baik itu pemegang saham biasa ataupun pemegang saham preferen atas modal yang mereka investasikan di dalam suatu perusahaan.

Sawir (2009), Return on equity ialah rasio yang memperlihatkan sejauh manakah perusahaan tersebut mengelola modal sendiri (net worth) dengan secara efektif, mengukur tingkat keuntungan dari investasi yang telah dilakukan pemilik modal sendiri ataupun pemegang saham suatu perusahaan. ROE tersebut menunjukkan rentabilitas modal sendiri atau yang sering disebut dengan rentabilitas usaha.

Return on equity dapat dihitung dengan formula:

ROE = Laba Bersih Setelah Pajak

Ekuitas

6). Earning per share (EPS)

Syafri (2008), Earning per share ialah rasio yang menunjukkan seberapa besar kemampuan perlembar saham didalam menghasilkan laba .

Syamsuddin (2009), Earning per share ialah rasio yang menggambarkan jumlah rupiah yang diperoleh pada setiap lembar saham biasa . Oleh Sebab itu pada umumnya manajemen perusahaan, pemegang saham biasa dan juga calon pemegang saham sangat tertarik akan earning per share. Earning per share ialah suatu indikator keberhasilan suatu perusahaan.

Earning per share dihitung dengan rumus:

EPS = Laba Bersih Setelah Pajak -

Deviden Saham

Preferen

Jumlah Saham Biasa yang Beredar

Menurut Susan Irawati (2006: 58), menyatakan bahwa dalam rasio keuntungan atau profitability ratios ini ada beberapa rumusan yang digunakan di antaranya adalah :

a). Gross profit margin

Gross profit margin (margin laba kotor) merupakan perbandingan antara penjual bersih dikurangi dengan harga pokok penjualan dengan tingkat penjualan. Rasio ini menggambarkan laba kotor yang dapat dicapai dari jumlah penjualan.

b). Operating profit margin

Operating profit margin adalah untuk mengukur kemampuan perusahaan dalam menghasilkan keuntungan dari tiap penjualan sebelum dikurangi dengan biaya bunga dan pajak.

c). Net profit margin

Net profit margin adalah perbandingan antara laba bersih dengan penjualan. Rasio ini sangat penting bagi manajer operasi karena mencerminkan strategi penetapan harga penjualan yang diterapkan perusahaan dan kemampuannya untuk mengendalikan beban usaha.

d). Return on asset

Return on asset adalah salah satu bentuk dari rasio profitabilitas untuk mengukur kemampuan perusahaan dalam menghasilkan laba dengan menggunakan total aktiva yang ada dan setelah biaya-biaya modal (biaya yang digunakan mendanai aktiva) dikeluarkan dari analisis.

e). Return on equity

Return on equity adalah rasio profitabilitas yang membandingkan antara laba bersih (net profit) perusahaan dengan aset bersihnya (ekuitas dan modal). Rasio ini mengukur berapa banyak keuntungan yang dihasilkan oleh perusahaan dibandingkan dengan modal yang disetor oleh pemegang saham.

f). Return on investment

Return on investment adalah rasio profitabilitas untuk mengukur kemampuan perusahaan dengan keseluruhan dana yang ditanamkan dalam aktiva yang digunakan untuk operasinya untuk menghasilkan keuntungan. g). Earning per share

Earning per share adalah laba per lembar saham yang merupakan komponen penting pertama yang harus diperhatikan dalam analisis perusahaan. Informasi EPS suatu perusahaan menunjukkan besarnya laba bersih perusahaan yang siap dibagikan untuk semua pemegang saham perusahaan.

Dalam penelitian ini penulis memfokuskan penelitian dengan menggunakan rasio ROA untuk menghitung rasio profitabilitas.

b. Pengertian Return On Assets (ROA)

ROA menunjukkan keefisienan perusahaan dalam mengelola seluruh aktivanya untuk memperoleh pendapatan.

Menurut Irawati (2006: 59), yang menyatakan bahwa return on assets (ROA) adalah kemampuan suatu perusahaan (aktiva perusahaan) dengan seluruh modal yang bekerja di dalamnya untuk menghasilkan laba operasi perusahaan (EBIT) atau perbandingan laba usaha dengan modal sendiri dan modal asing yang digunakan untuk menghasilkan laba dan dinyatakan dalam persentase. Return On Assets sering kali disebut sebagai Rentabilitas Ekonomi (RE) atau Earning Power.

Menurut Husnan dan Pudjiastuti (2006: 72), yang menyatakan bahwa rentabilitas ekonomi :rasio ini mengukur kemampuan aktiva perusahaan memperoleh laba dari operasi perusahaan. Karena hasil operasi yang ingin diukur, maka dipergunakan laba sebelum bunga dan pajak.

Menurut Riyanto (2008: 336), yang menyatakan bahwa kemampuan dari modal yang diinvestasikan dalam keseluruhan aktiva untuk menghasilkan keuntungan netto.

Berdasarkan pendapat para ahli di atas, jadi dapat ditarik kesimpulan bahwa return on asset adalah kemampuan perusahaan dalam menghasilkan laba.

Rumus ROA

Menurut Irawati (2006: 59), yang menyatakan bahwa : ROA = EBIT/(Total Asset) x 100% Ket :

EBIT (Earning Before Interest and Tax) = Laba sebelum bunga dan pajak

c. Faktor-Faktor yang Mempengaruhi Return On Asset (ROA)

Return On Asset (ROA) termasuk salah satu rasio profitabilitas, menurut Brigham dan Houston (2010 : 89), rasio profitabilitas (Profitability ratio) menunjukkan pengaruh gabungan dari likuiditas , manajemen aktiva dan utang terhadap hasil operasi. Beberapa faktor yang mempengaruhi Return On Asset (ROA) yaitu :

1) Rasio likuiditas merupakan rasio yang digunakan untuk mengukur kemampuan perusahaan dalam memenuhi kewajiban jangka pendeknya, yang dihitung dengan membandingkan aktiva lancar perusahaan dengan kewajiban lancar.

2) Rasio manajemen aktiva merupakan rasio yang mengukur seberapa efektif perusahaan mengelola aktivanya.

3) Rasio manajemen utang merupakan rasio yang digunakan untuk mengetahui sejauh mana kemampuan perusahaan memenuhi kewajiban jangka panjang (utang) perusahaan yang digunakan untuk membiayai seluruh aktivitas perusahaan.

Berdasarkan pernyataan di atas faktor utama yang mempengaruhi Return On Asset (ROA) adalah rasio-rasio yang ada pada aktiva dan dapat mengukur nilai aktiva perusahaan, faktor tersebut adalah faktor yang mempengaruhi profitabilitas, maka dari itu ROA juga dipengaruhi faktor-faktor tersebut.

d. Tujuan dan Manfaat Rasio Profitabilitas

Rasio profitabilitas juga memiliki tujuan dan manfaat, tidak hanya bagi pemilik usaha atau manajemen saja, tetapi juga bagi pihak di luar perusahaan, terutama pihak-pihak yang memiliki hubungan atau kepentingan dengan perusahaan.

Menurut Kasmir (2011:197) , yang menyatakan bahwa tujuan penggunaan rasio profitabilitas bagi perusahaan, maupun bagi pihak luar perusahaan, yaitu:

1) Untuk mengukur atau menghitung laba yang diperoleh perusahaan dalam satu periode tertentu.

2) Untuk menilai posisi laba perusahaan tahun sebelumnya dengan tahun sekarang.

3) Untuk menilai perkembangan laba dari waktu ke waktu.

4) Untuk menilai besarnya laba bersih sesudah pajak dengan modal sendiri.

5) Untuk mengukur produktivitas seluruh dana perusahaan yang digunakan baik modal pinjaman maupun modal sendiri.

Sementara itu manfaat yang diperoleh dari penggunaan rasio profitabilitas, yaitu:

1) Mengetahui besarnya tingkat laba yang diperoleh perusahaan dalam satu periode.

2) Mengetahui posisi laba tahun sebelumnya dan tahun sekarang. 3) Mengetahui perkembangan laba dari waktu ke waktu.

4) Mengetahui besarnya laba bersih sesudah pajak dengan modal sendiri. 5) Mengetahui produktivitas dari seluruh dana perusahaan yang digunakan, baik modal sendiri maupun modal pinjaman.

2. Pengertian Aktiva Tetap

Menurut Munawir (2010 : 139 ), aktiva tetap memiliki pengertian yaitu aktiva berwujud yang mempunyai umur relatif permanen ( memberikan manfaat kepada perusahaan selama bertahun-tahun yang dimiliki dan digunakan untuk

operasi sehari-hari dalam rangka kegiatan normal dan tidak dimaksudkan untuk dijual kembali atau bukan barang dagangan ) serta nilainya relatif material.

Menurut Riyanto ( 2011 : 115 ), aktiva tetap ialah aktiva yang tahan lama yang tidak atau secara berangsur-angsur habis turut serta dalam proses produksi. Dan ditinjau dari lama perputaran aktiva tetap ialah aktiva yang mengalami proses perputaran dalam jangka waktu panjang.

Menurut Sukmalana (2007 : 41 ), menyatakan bahwa aktiva tetap berwujud mempunyai ciri-ciri yaitu :

a. Dapat dilihat maupun diraba.

b. Nilainya relatif tinggi, umurnya relatif panjang (lebih dari satu tahun). c. Dipergunakan untuk menjalankan operasi ( kegiatan ) perusahaan. d. Tidak ada maksud untuk dijual lagi.

Menurut Ikatan Akuntan Indonesia ( IAI ) dalam buku Standart Akuntansi Keuangan ( 2012 : 16.1 ), aktiva tetap adalah aset berwujud yang dimiliki untuk disediakan dalam produksi atau penyediaan barang atau jasa untuk direntalkan kepada pihak lain, atau untuk tujuan yang administratif, dan diperkirakan untuk digunakan lebih dari satu periode.

Menurut Firdaus dalam buku Ikhtisar Lengkap Pengantar Akuntansi (2010 : 177), aktiva tetap adalah asset yang diperoleh untuk digunakan dalam kegiatan perusahaan untuk jangka waktu yang lebih dari satu tahun, tidak dimaksudkan untuk dijual kembali dalam kegiatan normal perusahaan, dan merupakan pengeluaran yang nilainya besar atau material.

Menurut Giri dalam buku Akuntansi Keuangan Menengah 1 (2012 : 217), aktiva tetap adalah asset yang memiliki karakteristik sebagai berikut :

a. Memiliki wujud fisik

b. Diperoleh untuk digunakan dalam kegiatan usaha perusahaan, dan tidak dimaksudkan untuk dijual.

c. Memberikan manfaat ekonomi untuk periode jangka panjang, dan merupakan subjek depresiasi.

Menurut Heri dan Widyawati dalam buku Akuntansi Keuangan Menengah 2 ( 2011 : 2 ), aktiva tetap adalah aktiva yang secara fisik dapat dilihat keberadaannya dan sifatnya relatif permanen serta memiliki masa kegunaan yang panjang.

Menurut Kasmir ( 2012 : 39 ), aktiva tetap adalah harta atau kekayaan perusahaan yang digunakan dalam jangka panjang lebih dari satu tahun.

Menurut Rudianto dalam buku Pengantar Akuntansi ( 2008 : 4 ). Aktiva tetap adalah barang berwujud milik perusahaan yang sifatnya relatif permanen dan digunakan dalam kegiatan normal perusahaan, tidak untuk diperjualbelikan.

Menurut Sugiri dalam buku Akuntansi Pengantar 2 ( 2009 : 137 ), aktiva tetap adalah asset berwujud yang tujuan pemilikannya adalah untuk digunakan dalam produksi atau penyediaan barang dan jasa, untuk direntalkan kepada pihak lain, atau untuk tujuan administratif, dan diharapkan untuk digunakan selama lebih dari satu periode.

a. Perputaran Aktiva Tetap

Fahmi (2012:134) menyatakan bahwa, Ratio perputaran asset tetap (fixed asset turnover) adalah rasio untuk melihat sejauh mana asset tetap yang dimiliki oleh suatu perusahaan memiliki tingkat perputarannya secara efektif, dan memberikan dampak pada keuangan perusahaan.

Menurut Kasmir (2011:184), ratio perputaran asset tetap (fixed asset turnover) merupakan rasio yang digunakan untuk mengukur berapa kali dana yang ditanamkan dalam asset tetap berputar dalam satu periode. Atau dengan kata lain, untuk mengukur apakah perusahaan sudah menggunakan asset tetap sepenuhnya atau belum.

b. Karakteristik Aktiva Tetap

Aset tetap merupakan elemen penting dalam sebuah perusahaan untuk menunjang semua kegiatan yang bersifat teknis. Tidak semua aset yang dimiliki oleh perusahaan dapat dikategorikan sebagai aktiva tetap. Sebuah aset harus memiliki karakteristik sehingga dapat dikategorikan sebagai aktiva tetap.

Karakteristik aktiva tetap menurut Sugiri ( 2009 : 147 ), karakteristik aset tetap adalah:

1) Memiliki wujud fisik.

2) Diperoleh untuk digunakan dalam kegiatan usaha perusahaan, dan tidak dimaksudkan untuk dijual.

3) Memberikan manfaat ekonomi untuk jangka panjang, dan merupakan subjek depresiasi.

Menurut Achmad Tjahjono, dkk ( 2009 : 112 ) mengungkapkan beberapa karakteristik aktiva tetap, yaitu :

1) Digunakan untuk operasional perusahaan dan tidak untuk dijual.

2) Memiliki manfaat satu periode akuntansi atau satu siklus operasi normal.

3) Memiliki fisik, karakter untuk membedakan dengan aktiva tak berwujud.

4) Mempunyai nilai material.

Menurut Firdaus A. Dunia ( 2005 : 151 ) menyatakan bahwa karakteristik aktiva tetap, yaitu :

1) Maksud perolehannya adalah digunakan dalam kegiatan perusahaan, bukan diperjualbelikan dalam kegiatan normal perusahaan.

2) Jangka waktu pemakaian yang lebih dari satu tahun.

3) Bahwa pengeluaran untuk aktiva tersebut harus merupakan pengeluaran yang nilainya besar atau material bagi perusahaan tersebut.

c. Jenis-Jenis Aktiva Tetap

Suatu aktiva mungkin saja mempunyai masa guna lebih dari satu periode akuntansi, mempunyai nilai relative besar, dan tidak untuk diperjualbelikan kembali. Tetapi bila aktiva tersebut tidak digunakan dalam aktivitas usaha perusahaan sehari-hari, maka aktiva tersebutt tidak dapat diklasifikasikan sebagai aktiva tetap, mungkin lebih tepat diklasifikasikan sebagai investasi jangka panjang atau aktiva lain-lain. Setelah dilihat dari karakteristik aktiva

tetap, selanjutnya penulis akan memaparkan tentang beberapa pengelompokan atau jenis-jenis aktiva tetap.

Menurut Sugiono, dkk ( 2009 :27 ), aktiva tetap dibagi menjadi 3 yaitu : 1) Investasi Jangka Panjang

Investasi jangka panjang adalah penanaman modal jangka panjang untuk mengontrol perusahaan lain dan memperoleh penghasilan melalui dividen.

2) Aktiva Tetap Berwujud

Aktiva tetap berwujud adalah aktiva yang diperoleh dalam bentuk dibayar terlebih dahulu, digunakan untuk operasi perusahaan dan tidak dijual serta memiliki manfaat lebih dari satu tahun. Contoh : bangunan, mesin, kendaraan dan sebagainya.

3) Aktiva Tidak Berwujud

Aktiva tidak berwujud adalah hak-hak yang dimiliki perusahaan yang diberikan kepada penciptanya. Hak-hak ini dilindungi oleh undang-undang. Contoh : hak paten, merk dagang, franchise, dan sebagainya. Menurut Ahmad Syafi’i Syukur ( 2009 : 224 ) memaparkan bahwa aktiva tetap dibagi menjadi 2 golongan, yaitu :

1) Aset Tetap Berwujud

Merupakan aset tetap yang mempunyai bentuk fisik dan dapat dikenali melalui panca indera.

a) Aset tetap berwujud yang mempunyai umur tidak terbatas, misalnya : tanah untuk dibangun, jenis aset ini tidak perlu dilakukan depresiasi.

b) Aset tetap berwujud yang mempunyai umur terbatas, dapat dikelompokkan menjadi 2, yaitu :

Aset tetap berwujud yang dapat diperbaharui, misalnya : gedung, kendaraan, mesin, peralatan, dan sebagainya.

Aset tetap berwujud yang tidak dapat diperbaharui, misalnya : konsesi tanah tambang.

Aset tetap berwujud ditinjau dari mobilitasnya, dibagi menjadi 2, yaitu:

a) Aset tetap berwujud bergerak. b) Aset tetap berwujud tidak bergerak.

Aset tetap berwujud ditinjau dari undang-undang perpajakan dikelompokkan menjadi 4 golongan, yaitu :

a) Golongan 1, aset tetap berwujud selain bangunan yang mempunyai umur ekonomis sampai 4 tahun.

b) Golongan 2, aset tetap berwujud selain bangunan yang mempunyai umur ekonomis diatas 4 tahun sampai dengan 8 tahun. c) Golongan 3, aset tetap berwujud selain bangunan yang

mempunyai umur ekonomis lebih dari 8 tahun.

d) Golongan 4, aset tetap berwujud yang berupa tanah dan bangunan. 2) Aset Tetap Tidak Berwujud

Aset tetap tidak berwujud merupakan aset jangka panjang yang tidak terlihat secara fisik. Misalnya : goodwill, franchise, trade mark, dan copy right.

Menurut Dwi Martani, dkk ( 2012 : 279 ), model yang dipilih oleh entitas harus diterapkan terhadap seluruh aktiva tetap dalam kelompok yang sama.

Beberapa kelompok aktiva tetap adalah : 1) Tanah

2) Tanah dan bangunan 3) Mesin 4) Kapal 5) Pesawat udara 6) Kendaraan bermotor 7) Perabotan 8) Peralatan kantor.

d. Metode Perolehan Aktiva Tetap

Perlakuan akuntansi terhadap aktiva tetap berwujud dilakukan berdasarkan konsep harga perolehan ( cost concept ), artinya setiap aktiva harus dicatat dan dilaporkan dalam neraca berdasarkan harga perolehannya.

Untuk memperoleh aktiva tetap, perusahaan harus mengeluarkan sejumlah uang yang tidak hanya dipakai untuk membayar barang ini sendiri sesuai dengan nilai yang tercantum di dalam faktur, tetapi juga untuk pengiriman, pemasangan, perantara, balik nama. Dari keseluruhan uang yang dikeluarkan untuk memperoleh aset tetap tersebut disebut dengan harga perolehan.

Aktiva tetap diperolah dengan berbagai cara, antara lain : diperoleh dengan harga lumpsump ( gabungan ), diperoleh dengan pembayaran berkala, pembelian dengan cara leasing, perolehan dengan trand-in, perolehan dengan menerbitkan surat berharga, perolehan dari donasi dan dibangun sendiri.

Nilai perolehan aset tetap diakui sebagai harga perolehannya, oleh karena itu berikut ini beberapa pengertian tentang harga perolehan aktiva tetap :

Menurut Rudianto ( 2009 : 274 ), harga perolehan adalah harga peroleha keseluruhan uang yang dikeluarkan untuk memperoleh suatu aktiva tetap sampai siap digunakan oleh perusahaan.

Menurut Pernyataan Standart Akuntansi Keuangan ( PSAK ) Nomor 16 ( 2011 : 4 ) adalah biaya perolehan aset tetap harus diakui sebagai aset jika :

1) Kemungkinan besar entitas akan memperoleh manfaat ekonomik masa depan dari aset tersebut, dan

2) Biaya perolehan aset dapat diukur secara andal. 3. Pengertian Piutang

Pengertian piutang menurut Martono dan Harjito (2007 : 95), piutang dagang (account receivable) merupakan tagihan perusahaan kepada pelanggan atau pembeli atau pihak lain yang membeli produk perusahaan.

Pengertian piutang menurut M.Munandar (2006:77) yang dimaksud dengan piutang adalah sebagai berikut, piutang adalah tagihan perusahaan kepada pihak lain yang nantinya akan dimintakan pembayarannya bilamana telah sampai jatuh tempo.

Definisi piutang menurut Soemarso (2009 : 338), piutang adalah piutang yang berasal dari penjualan barang atau jasa yang merupakan kegiatan usaha normal perusahaan, perusahaan mempunyai hak klaim terhadap seseorang atau perusahaan lain. Dengan adanya hak klaim ini perusahaan dapat menuntut pembayaran dalam bentuk uang atau penyerahan aktiva atau jasa lain kepada pihak siapa yang berutang.

Menurut Baridwan, Zaki (2007 : 124), piutang adalah piutang yang berasal dari penjualan barang atau jasa yang dihasilkan perusahaan, dalam kegiatan perusahaan yang normal, biasanya akan dilunasi dlam jangka waktu kurang dari satu tahun, sehingga dikelompokkan ke dalam aktiva lancar.

Menurut Herry (2009:266), piutang meliputi hak atau klaim perusahaan pada organisasi lain untuk menerima sejumlah barang, kas, atau jasa di masa yang akan datang sebagai akibat kejadian pada masa yang lalu.

Menurut Mulya (2009:198), piutang adalah berupa hak klaim atau tagihan berupa uang atau bentuk lainnya kepada seseorang atau perusahaan lainnya.

Menurut Sugiri (2009:43), piutang usaha (account receivable) timbul akibat adanya penjualan kredit. Sebagian besar perusahaan menjual secara kredit agar dapat menjual lebih banyak produk atau jasa. Istilah piutang meliputi semua klaim dalam bentuk uang terhadap entitas lainnya, termasuk individu, perusahaan, atau organisasi lainnya.

a. Perputaran Piutang

Penjualan yang dilakukan secara kredit oleh suatu perusahaan secara otomatis akan mempengaruhi tingkat perputaran piutangnya. Naik turunnya tingkat perputaran piutang dalam suatu perusahaan banyak dipengaruhi oleh barbagai macam faktor, baik faktor intern maupun ekstern.

Perputaran piutang adalah rasio yang memperlihatkan lamanya waktu untuk mengubah piutang menjadi kas (Riyanto, 2008:90).

Perputaran piutang menunjukkan berapa kali suatu perusahaan menagih piutangnya dalam satu periode atau kemampuan dana yang tertanam dalam piutang berputar dalam suatu periode tertentu (Kasmir, 2008: 189).

Tingkat perputaran piutang diukur dengan membandingkan antara penjualan kredit dengan rata-rata piutangnya. Jadi, tingkat perputaran piutang yang tinggi berarti semakin cepat dana yang diinvestasikan pada piutang dapat ditagih menjadi uang tunai atau menunjukkan modal kerja yang ditanam dalam piutang rendah. Sebaliknya jika jika tingkat perputaran rendah berarti piutang membutuhkan waktu yang lebih lama untuk dapat ditagih dalam bentuk uang tunai atau menunjukkan modal kerja yang ditanamkan dalam piutang besar (Kasmir, 2008: 176).

b. Jenis - Jenis Piutang

Sebelum suatu transaksi penjualan dilakukan, biasanya terlebih dahulu ada kesepakatan mengenai cara pembayaran transaksi tersebut apakah secara tunai atau kredit. Apabila pembayaran dilakukan secara tunai maka perusahaan akan langsung menerima kas. Namun apabila pembayaran dilakukan secara kredit

maka perusahaan akan menerima piutang. Pengklasifikasian piutang dilakukan untuk memudahkan pencatatan transaksi yang mempengaruhinya. Ikatan Akuntan Indonesia (IAI) (2007 : 451) mengemukakan bahwa menurut sumber terjadinya, piutang digolongkan ke dalam dua (2) kategori yaitu: piutang usaha dan piutang lain-lain. Piutang usaha timbul karena penjualan produk atau jasa dalam rangka kegiatan normal usaha, sementara piutang yang timbul di luar kegiatan normal usaha digolongkan sebagai piutang lain-lain. Berikut adalah pengelompokan piutang secara umum:

1) Piutang Dagang (Trade Receivable)

Piutang dagang merupakan jumlah tagihan perusahaan kepada pelanggan yang berasal dari penjualan barang dan jasa yang merupakan kegiatan usaha normal perusahaan. Piutang dagangmerupakan tipe piutang yang paling lazim ditemukan dan umumnya mempunyai jumlah yang paling besar. Piutang ini dapat dibagi menjadi 2, yaitu :

a) Piutang Usaha (account receivable)

Piutang usaha yang berasal dari penjualan kredit jangka pendek dan biasanya dapat ditagih dalam waktu 30 sampai 60 hari. Biasanya piutang usaha tidak melibatkan bunga, meskipun pembayaran bunga atau biaya jasa dapat saja ditambahkan bilamana pembayarannya tidak dilakukan dalam periode tertentu.

b) Wesel Tagih (notes receivable)

Wesel tagih adalah janji tertulis untuk membayar sejumlah uang tertentu pada tanggal tertentu di masa depan. Wesel tagih dapat berasal dari

penjualan, pembayaran atau transaksi lainnya. Wesel tagih bisa bersifat jangka pendek ataupun jangka panjang. Wesel tagih dapat digolongkanmenjadi dua jenis, yaitu :

Wesel tagih berbunga (interest bearing notes)

Wesel tagih berbunga ditulis sebagai perjanjian untuk membayar pokok atau jumlah nominal dan ditambah dengan bunga yangterhutang pada tingkat khusus.

Wesel tagih tanpa bunga (non-interest bearing notes)

Pada wesel tagih tanpa bungatidak dicantumkan persen bunga, tetapi jumlah nominalnya meliputi beban bunga.

2) Piutang Lain-lain (Non Dagang)

Piutang lain-lain merupakan tagihan perusahaan kepada pelanggan atau pihak lain akibat dari transaksi yang secara tidak langsung berhubungan dengan kegiatan normal usaha perusahaan. Piutang lain-lain meliputi piutang pegawai, piutang dari perusahaan afiliasi, piutang dividen, piutang bunga, dan lain-lain.

Sedikit berbeda dengan pendapat Niswonger (2005 : 392), jenis piutang dibedakan atas tiga (3) jenis, yaitu:

1) Piutang usaha, merupakan jenis piutang yang diperkirakan dapat ditagih antara 30 - 60 hari.

2) Piutang wesel/wesel tagih, merupakan jenis piutang yang periode kreditnya lebih dari 60 hari.

3) Piutang lain-lain, merupakan jenis piutang yang jika dapat ditagih dalam waktu 1 tahun diklasifikasikan sebagai aktiva lancar, namun jika piutang tersebut tidak dapat ditagih dalam waktu 1 tahun diklasifikasikan sebagai aktiva tidak lancar.

Penggolongan piutang menurut Standart Akuntansi Keuangan (SAK), yaitu menurut sumber terjadinya ialah piutang usaha dan piutang lain-lain. Sedangkan pengklasifikasian dengan beberapa cara yaitu :

1) Piutang terdiri dari piutang usaha (trade receivable) dan piutang non usaha (non-trade receivable).

2) Piutang terdiri dari piutang yang bersifat lancar atau jangka pendek, dan piutang tidak lancar atau jangka panjang.

Menurut Warren, Reeve, dan Fess (2008), piutang dapat diklasifikasikan sebagai berikut:

1) Piutang usaha (account receivable).

Transaksi yang paling banyak memungkinkan menciptakan piutang adalah penjualan barang secara kredit. Piutang usaha ini normalnya akan ditagih dalam periode waktu yang relatif pendek, seperti 30-60 hari yang dikelompokkan sebagai aktiva lancar.

2) Wesel tagih (notes receivable).

Wesel tagih adalah tagihan yang didukung dengan janji tertulis debitur untuk membayar pada tanggal tertentu. Wesel tagih diperkirakan akan ditagih dalam jangka waktu setahun. Wesel bisa digunakan untuk menyelesaikan piutang usaha pelanggan.

3) Piutang lain-lain (other receivables).

Piutang lain-lain biasanya disajikan secara terpisah dalam neraca. Apabila tertagihnya dalam waktu 1 tahun maka diklasifikasikan sebagai aktiva tidak lancar di bawah investasi. Piutang ini meliputi bunga, piutang pajak, piutang pejabat, atau piutang karyawan.

c. Metode Penilaian Piutang

Menurut Baridwan (2010), berpendapat bahwa penyajian neraca digunakan dasar pengukuran Nilai Realisasi /Penyelesaian (realizable/Settlement Value). Artinya piutang di neraca dilaporkan sebesar jumlah yang akan di realisir yaitu jumlah yang diharapkan akan ditagih dihitung dengan mengurangkan jumlah yang diperkirakan akan tidak tertagih kepada jumlah piutang. Karena neraca disusun setiap akhir periode maka setiap akhir tahun perlu dihitung jumlah kerugian dari piutang yang bersangkutan. Kerugian piutang ini dibebankan pada periode yang bersangkutan sehingga dapat dihubungkan antara kerugian piutang dengan penjualan-penjualan yang menimbulkan piutang tersebut.

Menurut Reeve,dkk (2009), berpendapat tidak ada aturan umum untuk menentukan kapan sebuah piutang dianggap tidak tertagih. Saat piutang sudah jatuh tempo, pertama-tama perusahaan harus menghubungi si pelanggan dan mencoba menagihnya. Jika setelah dihubungi beberapa kali si pelanggan tidak membayar, maka perusahaan dapat menyewa jasa agensi penagihan (debt colllector). Setelah agensi penagihan melakukan upaya penagihan, seluruh saldo piutang yang tersisa dianggap tidak tertagih.

Pencatatan kerugian piutang yang dikreditkan ke rekening cadangan kerugian piutang sehingga tidak diperlukan perubahan-perubahan dalam buku pembantu piutang. Apabila jelas bahwa piutang tidak dapat ditagih maka rekening cadangan kerugian piutang didebet dan piutang dihapuskan. Pada saat ini buku pembantu baru dikredit. Penghapusan piutang dilakukan jika terdapat bukti-bukti yang jelas, misalnya :

1) Debiturnya meninggal dunia. 2) Debiturnya bangkrut.

3) Ada kesepakatan antara perusahaan dan debitu bahwa sebagian piutang tidak dapat dibayar.

4) Debiturnya melarikan diri. B. Penelitian Terdahulu Tabel 2.1 Penelitian Terdahulu No Nama Peneliti ( Tahun )

Judul Penelitian Variabel Kesimpulan

1 Ari Bramasto ( 2011 ) Analisis perputaran aktiva tetap dan perputaran piutang kaitannya terhadap return on asset pada PT. Pos Indonesia ( Persero ) Bandung X1 : Perputaran aktiva tetap X2 : Perputaran piutang Y : Return on asset

Perputaran aktiva tetap dan perputaran piutang secara simultan tidak berpengaruh signifikan terhadap profitabilitas PT. Pos Indonesia. Perputaran aktiva tetap dan perputaran piutang memberikan kontribusi sebesar 39,0% dalam meningkatkan

profitabilitas

sedangkan sisanya 61,0% dipengaruhi oleh faktor-faktor lain seperti kas, piutang, persediaan, penjualan, biaya usaha ( biaya umum dan administrasi ) serta biaya bunga. 2 Muhriani ali ( 2013 ) Pengaruh perputaran piutang terhadap profitabilitas ( studi kasus pada perusahaan dagang yang terdaftar di Bursa Efek Indonesia ) X1 : Perputaran piutang Y : Profitabilitas (1) Berdasarkan hasil analisis diatas maka

disimpulkan tingkat

perputaran piutang

pada perusahaan

dagang bisa dikatakan positif dan baik. Hal ini

terlihat dari 10

perusahaan sektor

perdagangan yang

diamati dari tahun

2008-2010, semuanya mempunyai nilai rasio

perputaran piutang

yang relative berbeda antara satu perusahaan

dengan perusahaan

lain. Perusahaan yang

memiliki rasio perputaran piutang terbesar adalah PT. Toko Gunung Agung, Tbk dengan nilai rasio perputaran piutang sebesar 1786,90. Adapun perusahaan yang memiliki rasio perputaran piutang terkecil adalah PT. Kokoh Inti Arebama,

Tbk dengan nilai sebesar 4,69. (2) Berdasarkan hasil analisis diatas maka disimpulkan tingkat profitabilitas

perusahaan dagang diatas terlihat dari 10 perusahaan sektor perdagangan yang diamati pada umumnya mempunyai nilai rata-rata NPM yang positif dan cukup baik.

3 Julita ( 2013 ) pengaruh perputaran piutang dan perputaran persediaan terhadap profitabilitas pada perusahaan garmen dan tekstil yang terdaftar di Bursa Efek Indonesia (BEI). X1: Perputaran piutang. X2: Perputaran persediaan. Y: Profitabilitas. 1. Berdasarkan penelitian yang dilakukan terhadap 10 perusahaan garmen dan tekstil yang terdaftar di Bursa Efek Indonesia (BEI) periode 2008-2011, maka dapat disimpulkan bahwa perputaran piutang memiliki pengaruh yang signifikan terhadap profitabilitas. 2. Berdasarkan penelitian yang dilakukan terhadap 10 perusahaan garmen dan tekstil yang terdaftar di Bursa Efek Indonesia (BEI) periode 2008-2011, maka dapat disimpulkan bahwa perputaran persediaan memiliki pengaruh yang signifikan terhadap profitabilitas. 3. Berdasarkan penelitian yang dilakukan terhadap 10

perusahaan garmen dan tekstil yang terdaftar di Bursa Efek Indonesia (BEI) periode 2008-2011, maka dapat disimpulkan bahwa perputaran piutang dan perputaran persediaan memiliki pengaruh yang signifikan pengaruh secara simultan terhadap profitabilitas. 4 Yulia Purnama Sari ( 2014 ) Pengaruh perputaran persediaan, perputaran aset tetap dan perputaran modal kerja terhadap profitabilitas (ROE) pada perusahaan aneka industri yang terdaftar di Bursa Efek Indonesia (BEI). X1: Perputaran persediaan. X2: Perputaran aset tetap. X3: Perputaran modal kerja. Y: Profitabilitas (ROE). 1. Berdasarkan hasil pengujian H1 menunjukan bahwa Perputaran Persediaan berpengaruh terhadap profitabilitas (ROE) pada perusahaan aneka industri yang terdaftar di BEI 2010 - 2013 2. Berdasarkan hasil

pengujian H2

menunjukan bahwa Perputaran Asset Tetap tidak berpengaruh terhadap profitabilitas

(ROE) pada

perusahaan aneka industri yang terdaftar di BEI 2010 - 2013 3. Berdasarkan hasil pengujian H3 menunjukan bahwa Perputaran Modal Kerja tidak berpengaruh terhadap profitabilitas (ROE) pada perusahaan aneka industri yang terdaftar di BEI 2010 - 2013 4. Berdasarkan hasil

menunjukan bahwa Perputaran Persediaan, Perputaran Asset Tetap dan Perputaran Modal Kerja secara 5 Krisna Susani ( 2005 ) Pengaruh tingkat perputaran kas, piutang dan persediaan terhadap Rentabilitas pada koperasi pegawai republik Indonesia (KPRI) di kabupaten Jepara. X1: Tingkat perputaran kas. X2: Tingkat perputaran piutang. X3: Tingkat perputaran persediaan. Y: Rentabilitas. 1. Tingkat perputaran kas, piutang dan persediaan

berpengaruh secara signifikan terhadap rentabilitas ekonomi. 2. Besarnya pengaruh tingkat perputaran kas,

piutang dan persediaan terhadap rentabilitas di Kabupaten Jepara sebesar 76,9%, sedangkan sisanya 23,1% dipengaruhi oleh faktor lain yang tidak diungkap dalam penelitian ini. C. Kerangka Pemikiran 2 H1 H3 3 H2 X1 Perputaran Aktiva Tetap X2 Perputaran Piutang Y Profitabilitas

D. Hubungan Antar Variabel

1. Hubungan Antara Perputaran Aktiva Tetap (X1) terhadap Profitabilitas (Y)

Aktiva tetap biasanya merupakan bagian investasi yang cukup besar dalam jumlah keseluruhan asset perusahaan. Besarnya investasi yang ditanamkan dalam aktiva tetap menjadikan aktiva tetap itu perlu mendapatkan perhatian yang serius. Tidak hanya pada penggunaan dan operasinya saja tetapi juga dalam akuntansinya yang biasanya mencakup perolehan aktiva tetap, penghentian atau pelepasan aktiva tetap, serta penyajian dan pengungkapannya dalam laporan keuangan.

Aktiva tetap merupakan salah satu dari beberapa syarat yang dapat mendukung keberhasilan usaha dari perusahaan. Dengan aktiva tetap yang memadai maka kelancaran usaha dan aktivitas operasional dari suatu perusahaan dapat berjalan dengan baik. Sebaliknya, tanpa aktiva tetap yang memadai maka aktivitas perusahaan akan terganggu sehingga akan berpengaruh terhadap kinerja perusahaan tersebut. Jadi secara umum dapat dikatakan bahwa aktiva tetap merupakan harta milik perusahaan yang material dan diperoleh bukan dengan tujuan diperjualbelikan melainkan digunakan untuk kegiatan operasional perusahaan dan memiliki masa manfaat lebih dari satu tahun atau satu periode.

Menurut Fahmi (2012:134) Ratio perputaran asset tetap (fixed asset turnover) adalah rasio untuk melihat sejauh mana asset tetap yang dimiliki oleh suatu perusahaan memiliki tingkat perputarannya secara efektif, dan memberikan dampak pada keuangan perusahaan. Sedangkan menurut Kasmir

(2011:184) Ratio perputaran asset tetap (fixed asset turnover) merupakan rasio yang digunakan untuk mengukur berapa kali dana yang ditanamkan dalam asset tetap berputar dalam satu periode. Atau dengan kata lain, untuk mengukur apakah perusahaan sudah menggunakan asset tetap sepenuhnya atau belum.

Dengan kata lain, perputaran asset tetap adalah rasio yang digunakan untuk mengukur apakah perusahaan sudah menggunakan kapasitas aset tetap sepenuhnya secara efektif dan efisien. Pengelolaan aset tetap yang tidak tepat dapat menimbulkan kerugian dan kehilangan kesempatan yang begitu besar karena tidak dapat mengoptimalkan kinerja dan manfaat dari aset tersebut. Sebaliknya pengelolaan aset tetap yang dilakukan dengan tepat dapat memberikan keuntungan begitu besar karena dapat mengoptimalkan kinerja dan manfaat dari asset tersebut. Dengan demikian, perputaran asset tetap akan mempengaruhi tingkat profitabilitas perusahaan dan dari hasil penelitian Arystya (2011) yang sependapat mengatakan bahwa Perputaran Asset tetap (Fixed Asset Turnover) memiliki pengaruh terhadap profitabilitas (ROA).

2. Hubungan Antara Perputaran Piutang (X2) terhadap Profitabilitas (Y) Piutang biasanya timbul karena transaksi penjualan secara kredit. Selain untuk meningkatkan volume penjualan yang berpengaruh terhadap profitabilitas, transaksi atau penjualan secara kredit juga berguna untuk menciptakan kepercayaan, hubungan baik dan kesinambungan perusahaan di masa yang akan datang.

Meningkatkan volume penjualan secara kredit akan menyebabkan investasi dalam piutang meningkat. Peningkatan investasi dalam piutang

menyebabkan modal kerja yang tertanam dalam piutang akan semakin besar. Perusahaan yang baik adalah perusahaan yang dapat mengendalikan seluruh kegiatan di dalam perusahaan sehingga tujuan perusahaan dapat dicapai sesuai dengan apa yang direncanakan. Piutang dagang sebagai salah satu aktiva lancar perusahaan, merupakan aktiva yang penting karena secara tidak langsung dapat menunjukkan besarnya pendapatan yang diterima. Oleh karena itu perlu diadakan suatu pengendalian yang efektif sehingga tindakan-tindakan kecurangan dalam piutang dagang dapat dikurangi.

Pengendalian piutang merupakan suatu upaya berkesinambungan yang dilakukan oleh manajemen perusahaan dalam meningkatkan efektivitas kegiatan atau operasi perusahaan. Dalam implementasinya pengendalian piutang melibatkan semua pihak terutama dalam proses pencatatan piutang tersebut. Singkatnya segala kebijakan pimpinan mengenai piutang selanjutnya dioperasionalkan oleh karyawan bagian pencatatan piutang, dengan piutang yang maksimal diharapkan perusahaan dapat menjalankan fungsi-fungsi ekonomis dan sosialnya seefektif mungkin. Sehingga dengan berjalannya pengendalian piutang yang baik diharapkan dapat berpengaruh baik terhadap profitabilitas perusahaan.

Perputaran piutang juga menunjukkan terikatnya modal kerja dalam piutang dimana semakin cepat periode berputarnya menunjukkan semakin cepat perusahaan mendapatkan keuntungan dari prnjualan kredit tersebut, sehingga profitabilitas perusahaan juga ikut meningkat. Hal ini didukung oleh hasil penelitian dari Putra (2010), Wijaya (2012), Santoso dan Nur (208) yang

menyatakan bahwa tingkat perputaran piutang berpengaruh terhadap profitabilitas.

3. Hubungan Perputaran Aktiva Tetap (X1) dan Perputaran Piutang (X2) terhadap Profitabilitas (Y)

Periode perputaran piutang tergantung dari panjang pendeknya ketentuan waktu yang dipersyaratkan dalam syarat pembayaran kredit, sehingga semakin lama syarat pembayaran kredit berarti semakin lama terikatnya modal dalam piutang dan berarti makin rendah tingkat perputaran piutang dan sebaliknya semakin pendek syarat pembayaran kredit berarti semakin pendek tingkat terikatnya modal dalam piutang, sehingga tingkat perputaran piutang dalam satu periode semakin tinggi. Tingkat perputaran piutang yang tinggi berarti terjadi cepatnya pengembalian dana yang tertanam dalam piutang menjadi kas kembali. Pelunasan piutang menjadi kas kembali tersebut dapat digunakan lagi untuk penjualan kredit atau pemberian pinjaman kembali. Kas yang kembali dari pelunasan piutang meliputi unsur pokok pinjaman atau harga pokok penjualan dan jasa pinjaman (bunga) atau laba penjualan.

Dengan demikian pada tingkat perputaran piutang yang tinggi, satu sisi akan menghasilkan jasa pinjaman atau laba dalam jumlah yang banyak. Sedangkan pada sisi lain adalah meminimalkan biaya. Dengan demikian laba bersih yang diterima akan menjadi banyak jumlahnya.

Sedangkan perputaran aktiva tetap adalah rasio yang digunakan untuk mengukur apakah perusahaan sudah menggunakan kapasitas aktiva tetap sepenuhnya secara efektif dan efisien. Pengelolaan aktiva tetap yang tidak tepat

dapat menimbulkan kerugian dan kehilangan kesempatan yang begitu besar karena tidak dapat mengoptimalkan kinerja dan manfaat dari aktiva tersebut. Sebaliknya pengelolaan aktiva tetap yang dilakukan dengan tepat dapat memberikan keuntungan begitu besar karena dapat mengoptimalkan kinerja dan manfaat dari aktiva tersebut. Dengan demikian, perputaran aktiva tetap dan perputaran piutang akan mempengaruhi tingkat profitabilitas perusahaan.

E. Hipotesis

Berdasarkan kerangka pemikiran yang telah dikemukakan, maka hipotesis dalam penelitian ini adalah menurut Arikunto (2006:68):

H1 : Adanya pengaruh signifikan antara perputaran aktiva tetap (X1) terhadap profitabilitas (Y).

H2 : Adanya pengaruh signifikan antara perputaran piutang (X2) terhadap profitabilitas (Y).

H3 : Adanya pengaruh signifikan secara simultan antara perputaran aktiva tetap (X1) dan perputaran piutang (X2) terhadap profitabilitas (Y).

A. Jenis Penelitian

Jenis penelitian yang digunakan pada penelitian ini adalah penelitian asosiatif kausal. Menurut Sugiyono (2006:11) penelitian asosiatif kausal adalah penelitian yang bertujuan untuk menganalisis hubungan antara satu variabel dengan variabel lainnya atau bagaimana suatu variabel

mempengaruhi variabel lain. B. Waktu dan Tempat Penelitian

Penelitian ini dilakukan pada perusahaan manufaktur, sektor aneka industri otomotif dan komponen yang terdaftar di Bursa Efek Indonesia. Waktu penelitian dimulai dari tahun 2011 sampai dengan 2013.

C. Populasi dan Sampel

1. Populasi

Populasi menurut Suharyadi (2008: 7) adalah kumpulan dari semua kemungkinan orang-orang, benda-benda, dan ukuran lain, yang menjadi objek perhatian atau kumpulan seluruh objek yang menjadi perhatian”.

Populasi pada penelitian ini adalah perusahaan go public yang terdaftar di Bursa Efek Indonesia dengan sasaran penelitian perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia selama 3 tahun yaitu untuk periode tahun 2011-2013 yang sudah diaudit. Adapun populasi

dalam penelitian ini adalah perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia (BEI) periode 2011-2013 berjumlah 11 perusahaan dan 33 laporan keuangan.

2. Sampel

Menurut Suharyadi (2008: 7), “sampel merupakan bagian dari populasi”. Sedangkan menurut Erlina dan Mulyani (2007: 74), “sampel adalah bagian populasi yang digunakan untuk memperkirakan karakteristik populasi”. Metode pengambilan sampel dilakukan dengan teknik purposive sampling, yaitu penarikan sampel dengan dengan pertimbangan tertentu. Menurut Suharyadi (2008: 17) pertimbangan tersebut didasarkan pada kepentingan atau tujuan penelitian.

Adapun kriteria yang ditetapkan sebagai berikut :

a. Perusahaan yang dimaksud adalah perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia dengan periode penelitian dari tahun 2011 - 2013.

b. Data yang diambil periode tahun 2011 - 2013 berupa laporan keuangan tahunan yang sudah diaudit selama 3 tahun berturut-turut.

Dari kriteria yang diajukan di atas didapat jumlah sampel 33 laporan keuangan tahunan dari perusahaan manufaktur sub sektor otomotif dan komponen selama 3 tahun yaitu tahun 2011 – 2013. Adapun perusahaan yang diteliti pada penelitian ini adalah :

Tabel 3.1

Daftar Nama Perusahaan

No Nama Perusahaan Kode Perusahaan

1 Astra Internasional Tbk ASII

2 Astra Otoparts Tbk AUTO

3 Indo Kordsa Tbk BRAM

4 Gajah Tunggal Tbk GJTL

5 Indomobil Sukses Internasional Tbk IMAS

6 Indospring Tbk INDS

7 Multi Prima Sejahtera Tbk LPIN

8 Multistrada Arah Sarana Tbk MASA

9 Nipress Tbk NIPS

10 Prima alloy steel Universal Tbk PRAS

11 Selamat Sempurna Tbk SMSM

D. Jenis dan Sumber Data

Jenis penelitian yang digunakan dalam penelitian ini adalah jenis penelitian deskriptif asosiatif, yaitu penelitian yang bertujuan untuk mengetahui pengaruh antara dua variabel atau lebih (Sugiyono, 2007: 11).

Data ini biasanya dapat diperoleh dari perpustakaan atau dari laporan-laporan peneliti terdahulu. Data yang dibutuhkan dalam penelitian ini berupa laporan keuangan yang berhubungan dengan variabel penelitian, khususnya berupa laporan laba rugi dan neraca yang diterbitkan oleh perusahaan yang

bersangkutan tersebut. Menurut waktu pengumpulan data, data yang digunakan dalam penelitian ini termasuk data time series. Data time series yaitu data yang dikumpulkan dari waktu ke waktu untuk menggambarkan suatu perkembangan atau kecenderungan keadaan/peristiwa/kegiatan dan biasanya jarak dari waktu ke waktu sama. Sumber data dalam penelitian ini diperoleh dari website Bursa Efek Indonesia yaitu www.idx.co.id

E. Teknik Penelitian

Menurut Sugiyono (2013:224), teknik pengumpulan data merupakan langkah yang paling strategis dalam penelitian karena tujuan utama dari penelitian adalah mendapatkan data.

Teknik yang digunakan untuk mengumpulkan data sekunder yang diperlukan dalam penelitian ini adalah studi dokumentasi yaitu dengan mengumpulkan data- data yang berasal dari jurnal penelitian atau buku-buku serta laporan keuangan maupun informasi lainnya yang berkaitan dengan penelitian ini. Data yang berisi laporan keuangan perusahaan sub sektor otomotif dan komponen yang terdaftar di Bursa Efek Indonesia diperoleh dari situs www.idx.co.id.

F. Defenisi Operasional dan Variabel Penelitian

1. Variabel Bebas ( Independent Variable )

Menurut Liana (2009: 91) variabel independen adalah variabel yang menjelaskan atau mempengaruhi variabel yang lain. Adapun variabel independen yang digunakan dalam penelitian ini adalah sebagai berikut :

a. Perputaran Aktiva Tetap

Aktiva tetap yang diukur dengan rasio perputaran aktiva tetap (X1) yaitu rasio antara penjualan dengan aktiva tetap neto. Rasio ini menunjukkan bagaimana perusahaan menggunakan aktiva tetapnya seperti gedung, kendaraan, dan mesin-mesin. Rasio perputaran aktiva tetap dihitung dengan rumus :

b. Perputaran Piutang

Perputaran piutang ( X2 ) menurut Rahardjo (2007:124) merupakan perbandingan antara jumlah penjualan kredit selama satu tahun dengan jumlah piutang (bila nilai penjualan kredit tidak tersedia, biasanya digunakan nilai jumlah penjualan). Berikut ini adalah rumus perputaran piutang :

Perputaran Piutang = Penjualan Bersih Piutang Rata-Rata

2. Variabel Terikat ( Dependent Variable )

Variabel dependen menurut Sarwono (2006:38) merupakan variabel yang memberikan reaksi/respon jika dihubungkan dengan variabel bebas.

Perputaran Aktiva Tetap = Penjualan Bersih Aktiva Tetap

Adapun variabel dependen pada penelitian ini yang digunakan ialah profitabilitas perusahaan yang terfokus pada return on asset (ROA) yang menjadi sampel. Rasio ini dihitung dengan rumus :

ROA = EBIT ( Laba Sebelum Bunga dan Pajak ) Total Asset

G. Metode Analisis 1. Uji Asumsi Klasik

a. Uji Normalitas

Menurut Ghozali (2006: 110) “Uji normalitas bertujuan untuk menguji apakah variabel dalam model regresi variabel pengganggu atau residual memiliki distribusi normal”. Model regresi yang baik adalah yang memiliki distribusi data normal atau mendekati normal. Histogram atau pola distribusi data normal dapat digunakan untuk melihat normalitas data. Uji Kolmogrov Smirnov, dalam uji pedoman yang digunakan dalam pengambilan keputusan yaitu :

a. Jika nilai signifikansi < 0,05 maka distribusi data tidak normal, b. Jika nilai signifikansi >0,05 maka distribusi data normal.

Menurut Ghozali (2006: 112), pada prinsipnya normalitas data dapat dideteksi dengan melihat penyebaran data (titik) pada sumbu diagonal dari grafik atau dengan melihat histogram dari residualnya.