2.1. Tinjauan Teoretis 2.1.1. Keuangan Daerah

Berdasarkan Peraturan Pemerintah Nomor 58 Tahun 2005 pasal 1 ayat 5, keuangan daerah adalah semua hak dan kewajiban daerah dalam rangka penyelenggaraan pemerintahan daerah yang dapat dinilai dengan uang termasuk di dalamnya segala bentuk kekayaan yang berhubungan dengan hak dan kewajiban daerah tersebut. Keuangan daerah sebagai alat fiskal pemerintah daerah merupakan bagian integral dari keuangan negara dalam mengalokasikan sumber-sumber ekonomi, meratakan hasil pembangunan dan menciptakan stabilitas ekonomi serta stabilitas sosial politik. Peranan keuangan daerah semakin penting bukan hanya karena keterbatasan dana yang dapat dialihkan ke daerah berupa Dana Alokasi Umum (DAU) dan Dana Alokasi Khusus (DAK), tetapi juga karena makin kompleksnya persoalan yang dihadapi daerah dan pemecahannya membutuhkan partisipasi aktif masyarakat daerah. Selain itu, peranan keuangan daerah yang makin meningkat akan mendorong terwujudnya otonomi daerah yang nyata dan bertanggungjawab (Radianto, 1997).

Pada pasal 1 ayat 6 Peraturan Pemerintah Nomor 58 Tahun 2005 dijelaskan bahwa pengelolaan keuangan daerah merupakan keseluruhan kegiatan yang meliputi perencanaan, pelaksanaan, penatausahaan, pelaporan, pertanggungjawaban, dan pengawasan keuangan daerah. Keuangan daerah dikelola secara tertib, taat pada peraturan perundang-undangan, efisien, ekonomis, efektif, transparan, dan bertanggung jawab dengan memperhatikan asas keadilan,

kepatutan, dan manfaat untuk masyarakat. Pengelolaan keuangan daerah dilaksanakan dalam suatu sistem terintegrasi yang diwujudkan dalam Anggaran Pendapatan dan Belanja Daerah (APBD) yang setiap tahun ditetapkan dengan peraturan daerah.

2.1.1.1. Definisi Anggaran

Mardiasmo (2002) mendefinisikan anggaran sebagai sebuah proses yang dilakukan oleh organisasi sektor publik untuk mengalokasikan sumber daya yang dimilikinya pada kebutuhan-kebutuhan yang tidak terbatas. Pengertian tersebut mengungkapkan peran strategis anggaran dalam pengelolaan kekayaan sebuah organisasi sektor publik yang bertujuan untuk memberikan pelayanan maksimal kepada masyarakat. Anggaran dapat juga dikatakan sebagai pernyataan mengenai estimasi kinerja yang hendak dicapai selama periode waktu tertentu dalam ukuran finansial. Sedangkan menurut Suparmoko (2002), anggaran merupakan suatu alat perencanaan mengenai pengeluaran dan pendapatan pada masa yang akan datang, umumnya disusun untuk masa satu tahun. Anggaran juga berfungsi sebagai alat kontrol atau pengawasan, baik terhadap pendapatan maupun pengeluaran pada masa yang akan datang.

Anggaran publik berisi rencana kegiatan yang direpresentasikan dalam bentuk rencana perolehan pendapatan dan belanja dalam satuan moneter. Anggaran sektor publik merupakan instrumen akuntabilitas atas pengelolaan dana publik dan pelaksanaan program-program yang dibiayai dengan uang publik. Anggaran sektor publik menggambarkan kegiatan pemerintah dalam upaya memenuhi kebutuhan masyarakat sebagai stakeholder. Oleh sebab itu setiap anggaran publik harus berpihak kepada kepentingan rakyat. Anggaran menjadi

sangat esensial dalam upaya menghapus kemiskinan dan meningkatkan kesejahteraan masyarakat. Penyusunan anggaran harus sesuai dengan prinsip-prinsip yang diterima secara umum (Mardiasmo, 2002).

Di Indonesia, anggaran publik direpresentasikan dalam Anggaran Pendapatan dan Belanja Daerah (APBD). Anggaran Pendapatan dan Belanja Daerah menurut Mamesah dalam Purbadharmaja (2007) didefinisikan sebagai rencana operasional keuangan pemerintah daerah. APBD tersebut di satu pihak menggambarkan perkiraan pengeluaraan guna membiayai kegiatan-kegiatan dan proyek-proyek dalam satu tahun anggaran tertentu. Di pihak lain, APBD juga menggambarkan perkiraan pendapatan dan sumber-sumber pendapatan daerah guna menutupi pengeluaran-pengeluaran yang dimaksud.

Anggaran Pendapatan dan Belanja Daerah harus disiapkan oleh pemerintah daerah dan ditetapkan dengan Peraturan Daerah (Perda) atas persetujuan DPRD selambat-lambatnya satu bulan setelah ditetapkannya APBN. Perubahan APBD dimungkinkan dan ditetapkan dengan Perda selambat-lambatnya tiga bulan sebelum tahun anggaran berakhir. Selanjutnya perhitungan APBD ditetapkan dengan Perda selambat-lambatnya tiga bulan setelah berakhirnya tahun anggaran yang bersangkutan. Akhirnya, APBD yang telah ditetapkan dengan Perda disampaikan kepada gubernur bagi pemerintah kabupaten/kota dan kepada Presiden melalui Menteri Dalam Negeri bagi pemerintah provinsi untuk diketahui (Purbadharmaja, 2007).

Tabel 2.1. berikut menunjukkan struktur APBD yang terdiri dari tiga bagian besar, yaitu pendapatan, belanja, dan pembiayaan. Berdasarkan Undang-Undang No. 33 Tahun 2004, Pendapatan Daerah merupakan hak pemerintah

daerah yang diakui sebagai penambah nilai kekayaan bersih dalam periode tahun bersangkutan. Belanja daerah merupakan semua kewajiban daerah yang diakui sebagai pengurang nilai kekayaan bersih dalam periode tahun anggaran yang bersangkutan. Sedangkan pembiayaan adalah setiap penerimaan yang perlu dibayar kembali dan/atau pengeluaran yang akan diterima kembali, baik pada tahun anggaran yang bersangkutan maupun tahun-tahun anggaran berikutnya.

Tabel 2.1. Struktur Anggaran Pendapatan dan Belanja Daerah (APBD)

Pendapatan Belanja Pendapatan Asli Daerah Belanja Tidak Langsung

Pajak Daerah Belanja Pegawai

Retribusi Daerah Belanja Bunga Hasil pengelolaan kekayaan daerah

yang dipisahkan

Belanja Subsidi Belanja Hibah

Lain-lain PAD yang sah Belanja Bantuan Sosial Dana Perimbangan

Dana bagi hasil pajak/bagi hasil bukan pajak

Belanja Bagi Hasil kepada Prop/Kab/Kota dan Pemdes

Belanja Tidak Terduga Belanja Langsung

Belanja Pegawai

Belanja Barang dan Jasa Belanja Modal

Dana alokasi umum Dana alokasi khusus

Lain-lain pendapatan daerah yang sah Hibah

Dana darurat

Dana bagi hasil pajak dari propinsi dan Pemda lainnya

Dana penyesuaian dan otonomi khusus

Bantuan keuangan dari propinsi atau Pemda lainnya

Lain-lain PAD yang sah

Pembiayaan

Penerimaan Pengeluaran Sisa Lebih Perhitungan Anggaran

(SiLPA) tahun anggaran sebelumnya

Pembentukan dana cadangan Penyertaan modal (investasi) daerah Pembayaran pokok utang

Pemberian pinjaman daerah Pembayaran kegiatan lanjutan Pengeluaran perhitungan pihak ketiga

Pencairan dana cadangan

Hasil penjualan kekayaan daerah yang dipisahkan

Penerimaan pinjaman daerah dan obligasi daerah

Penerimaan kembali pemberian pinjaman

APBD merupakan instrumen kebijakan yang utama bagi pemerintah daerah. Sebagai instrumen kebijakan, APBD menduduki posisi sentral dalam upaya pengembangan kapabilitas dan efektivitas pemerintah daerah. APBD digunakan sebagai alat untuk menentukan besarnya pengembangan pendapatan dan pengeluaran, membantu pengambilan keputusan dan perencanaan pembangunan, otorisasi pengeluaran di masa-masa yang akan datang, dan sumber pengembangan ukuran-ukuran standar untuk evaluasi kinerja (Samadara, 2007).

Berdasarkan Undang-Undang No. 33 Tahun 2004, APBD memiliki fungsi alokasi (efisiensi alokasi). Fungsi alokasi berkaitan dengan penggunaan sumber daya yang dimiliki oleh pemerintah daerah. Dengan alokasi penggunaan sumber daya yang diserahkan kepada daerah, maka pertumbuhan ekonomi akan dapat dipercepat. Secara sederhana efisiensi alokasi akan terwujud jika kebijakan publik dalam penganggaran sudah sesuai dengan aspirasi masyarakat.

2.1.2. Belanja Daerah

Berdasarkan UU Nomor 33 Tahun 2004, belanja daerah adalah semua kewajiban daerah yang diakui sebagai pengurang nilai kekayaan bersih dalam periode tahun anggaran yang bersangkutan. Pemerintah Daerah harus mengalokasikan belanja daerah secara adil dan merata agar relatif dapat dinikmati oleh seluruh kelompok masyarakat tanpa diskriminasi, khususnya dalam pemberian pelayanan umum. Dana yang tersedia harus dimanfaatkan sebaik mungkin untuk dapat menghasilkan peningkatan pelayanan dan kesejahteraan yang maksimal guna kepentingan masyarakat.

Belanja daerah dipergunakan dalam rangka pelaksanaan urusan pemerintahan yang menjadi kewenangan provinsi atau kabupaten/kota yang terdiri

dari urusan wajib dan urusan pilihan yang ditetapkan dengan ketentuan perundang–undangan. Belanja penyelenggaraan urusan wajib diprioritaskan untuk melindungi dan meningkatkan kualitas kehidupan masyarakat dalam upaya memenuhi kewajiban daerah yang diwujudkan dalam bentuk peningkatan pelayanan dasar, pendidikan, kesehatan, fasilitas sosial, dan fasilitas umum yang layak serta mengembangkan sistem jaminan sosial (PP Nomor 58 Tahun 2005). Komponen belanja daerah menurut Undang-Undang Nomor 33 Tahun 2004 terdiri dari belanja tidak langsung dan belanja langsung.

1. Belanja Tidak Langsung

Belanja tidak langsung adalah belanja yang tidak terikat langsung dengan program dan kegiatan yang dipergunakan untuk mendanai belanja pegawai, belanja barang, bunga, subsidi, hibah, bantuan sosial, bagi hasil kepada provinsi, kabupaten/kota dan pemerintah desa serta belanja tak terduga.

2. Belanja Langsung

Belanja langsung adalah belanja yang terikat langsung dengan program dan kegiatan yang digunakan untuk membiayai belanja pegawai, belanja barang dan jasa dan belanja modal.

Berdasarkan Peraturan Pemerintah Nomor 24 Tahun 2005 tentang Standar Akuntansi Pemerintahan, keseluruhan jenis belanja daerah tersebut dikonversi dalam penyajian laporan keuangan dan dikelompokkan menjadi belanja operasi, belanja modal, belanja tak terduga serta belanja transfer.

1. Belanja operasi terdiri dari belanja pegawai, belanja barang, belanja bunga, belanja subsidi, belanja hibah dan belanja bantuan.

2. Belanja modal terdiri dari belanja tanah, belanja peralatan dan mesin, belanja gedung dan bangunan, belanja jalan, irigasi dan jaringan, serta belanja modal fisik lainnya.

3. Belanja tak terduga adalah belanja yang dianggarkan untuk mendanai kegiatan yang sifatnya darurat dan belum dapat diperkirakan sebelumnya. 4. Belanja transfer/bagi hasil ke desa meliputi bagi hasil pajak, bagi hasil

retribusi dan bagi hasil pendapatan lainnya. 2.1.2.1. Belanja Modal

Dalam PMK Nomor 91/PMK.06/2007 tentang Bagan Akun Standar (BAS), definisi belanja modal merupakan pengeluaran anggaran yang digunakan dalam rangka memperoleh atau menambah aset tetap dan aset lainnya yang memberi manfaat lebih dari satu periode akuntansi serta melebihi batasan minimal kapitalisasi aset tetap atau aset lainnya yang ditetapkan pemerintah. Aset tetap tersebut dipergunakan untuk operasional kegiatan sehari-hari suatu satuan kerja, bukan untuk dijual.

Belanja modal juga dapat didefinisikan sebagai belanja pemerintah daerah yang manfaatnya melebihi satu tahun anggaran dan akan menambah aset atau kekayaan daerah dan selanjutnya akan menambah belanja yang bersifat rutin seperti biaya pemeliharaan pada kelompok belanja administrasi umum (Halim, 2004). Klasifikasi belanja modal berdasarkan Peraturan Pemerintah No. 24 tahun 2005 yang sekarang diatur dalam PP No. 71 tahun 2010 tentang Standar Akuntansi Pemerintahan terdiri dari :

1. Belanja modal tanah, yaitu semua biaya yang diperlukan untuk pengadaan/pembelian/pembebasan/penyelesaian, balik nama dan sewa

tanah, pengosongan, perataan, pematangan tanah, pembuatan sertifikat tanah dan pengeluaran-pengeluaran lain yang bersifat administratif sehubungan dengan perolehan hak dan kewajiban atas tanah pada saat pembebasan/pembayaran ganti rugi tanah.

2. Belanja modal peralatan dan mesin, yaitu jumlah biaya untuk pengadaan alat-alat dan mesin yang dipergunakan dalam pelaksanaan kegiatan sampai siap untuk digunakan. Dalam jumlah belanja ini termasuk biaya untuk penambahan, penggantian, dan peningkatan kapasitas peralatan dan mesin yang diharapkan dapat meningkatkan nilai aktiva, serta seluruh biaya pendukung yang diperlukan.

3. Belanja modal gedung dan bangunan meliputi jumlah biaya yang digunakan untuk perencanaan, pengawasan dan pengelolaan kegiatan pembangunan gedung yang persentasenya mengikuti Keputusan Direktur Jenderal Cipta Karya untuk pembangunan gedung dan bangunan.

4. Belanja modal jalan, irigasi dan jaringan yaitu biaya untuk pengembalian, penggantian, peningkatan pembangunan, pembuatan prasarana dan sarana yang berfungsi atau merupakan bagian dari jaringan pengairan (termasuk jaringan air bersih), jaringan instalasi distribusi listrik dan jaringan telekomunikasi serta jaringan lain yang berfungsi sebagai prasarana dan sarana fisik distribusi instalasi.

5. Belanja modal fisik lainnya, yaitu jumlah biaya yang digunakan untuk pengadaan/pembangunan belanja fisik lainnya yang tidak dapat diklasifikasikan dalam perkiraan belanja modal tanah, peralatan dan mesin, gedung dan bangunan, jaringan (jalan, irigasi) dan belanja modal

non fisik. Yang termasuk dalam belanja modal non fisik antara lain: kontrak sewa beli, pengadaan/pembelian barang-barang kesenian, barang-barang purbakala dan barang-barang musium, hewan ternak, serta buku-buku dan jurnal ilmiah.

2.1.3. Pengertian Kinerja Keuangan

Berdasarkan Peraturan Pemerintah No. 58 Tahun 2005 dan Permendagri No. 13 Tahun 2006, kinerja adalah keluaran/hasil dari kegiatan/program yang akan atau telah dicapai sehubungan dengan penggunaan anggaran dengan kuantitas dan kualitas yang terukur. Sedangkan dalam penjelasan pasal 39 ayat 2 PP No. 58 Tahun 2005 menyatakan bahwa yang dimaksud dengan capaian kinerja adalah ukuran prestasi kerja yang akan dicapai dari keadaan semula dengan mempertimbangkan faktor kualitas, kuantitas, efisiensi, dan efektivitas pelaksanaan dari setiap program dan kegiatan. Kinerja (performance) juga dapat dinyatakan sebagai hasil kerja seorang pekerja, sebuah proses manajemen atau suatu organisasi secara keseluruhan, dimana hasil kerja tersebut harus dapat diukur dan dibandingkan dengan standar yang telah ditentukan (Sedarmayanti, 2003).

Adapun kinerja keuangan pemerintah daerah merupakan tingkat pencapaian dari suatu hasil kerja di bidang keuangan daerah yang meliputi penerimaan dan belanja daerah dengan menggunakan indikator keuangan yang ditetapkan melalui suatu kebijakan atau ketentuan perundang-undangan selama satu periode anggaran. Menurut Ekawarna, Sam, Rahayu (2009), pengukuran kinerja anggaran keuangan daerah (APBD) sangat penting karena merupakan suatu metode yang digunakan untuk mencatat dan menilai pencapaian

pelaksanaan kegiatan berdasarkan tujuan, sasaran, dan strategi sehingga dapat diketahui kemajuan organisasi serta tingkat efektivitas dan efisiensi anggaran.

Salah satu alat untuk menganalisis kinerja pemerintah daerah dalam mengelola keuangan daerahnya adalah dengan melakukan analisis rasio keuangan terhadap APBD yang telah ditetapkan dan dilaksanakannya. Analisis rasio keuangan daerah merupakan inti dari pengukuran kinerja sekaligus konsep pengelolaan organisasi pemerintah untuk menjamin dilakukannya pertanggungjawaban publik oleh lembaga-lembaga pemerintah kepada masyarakat luas (Halim, 2002).

Kinerja keuangan pemerintah daerah juga dapat dilihat dari proporsi belanja modal. Belanja modal ditambah belanja barang dan jasa merupakan belanja pemerintah yang memiliki pengaruh signifikan terhadap pertumbuhan ekonomi suatu daerah selain dari sektor swasta, rumah tangga, dan luar negeri. Oleh karena itu, anggaran daerah yang didominasi belanja pegawai (dulu biasa disebut sebagai bagian dari anggaran rutin) dapat dianggap mempunyai daya ungkit atau dampak pengganda yang lebih kecil daripada yang dihasilkan oleh anggaran yang didominasi oleh belanja modal (misalnya untuk kepentingan pembangunan infrastruktur).

Indikator proporsi belanja modal menunjukkan arah pengelolaan belanja pemerintah pada manfaat jangka panjang yang dapat memberikan multiplier yang lebih besar terhadap perekonomian. Semakin tinggi proporsi belanja modal, semakin baik pengaruhnya terhadap pertumbuhan ekonomi. Sebaliknya, semakin rendah proporsinya, semakin buruk pengaruhnya terhadap pertumbuhan ekonomi (DPJK Kementerian Keuangan, 2011). Dengan pertimbangan ini maka proporsi

belanja modal dalam anggaran pemerintah daerah dapat menjadi indikator kinerja pengelolaan keuangan pemerintah kota/kabupaten.

Indikator ini dirumuskan sebagai persentase dari belanja modal dalam total belanja pada anggaran daerah yang secara matematis dapat dituliskan sebagai berikut (Bappenas dan UNDP, 2008):

Proporsi Belanja Modal = x 100% (2.1)

Dalam perekonomian suatu negara, belanja pemerintah memainkan peranan yang sangat penting dalam pencapaian tujuan nasional, terutama dalam meningkatkan dan memelihara kesejahteraan rakyat. Hal ini terutama karena besaran dan komposisi anggaran belanja pemerintah mempunyai dampak yang signifikan pada permintaan agregat dan output nasional, serta mempengaruhi alokasi sumberdaya dalam perekonomian. Sumbangan belanja pemerintah dalam produk domestik bruto (PDB) Indonesia dewasa ini tergolong cukup besar. Dengan demikian apabila anggaran belanja pemerintah gagal direalisasikan maka timbul dampak negatif bagi pertumbuhan ekonomi. Dana yang telah tersedia menjadi menganggur (iddle money), sehingga berbagai infrastruktur yang semestinya terbangun menjadi terhambat perwujudannya.

Dalam kaitannya dengan pelaksanaan desentralisasi fiskal di Indonesia, pada tahun 2008, penyerapan anggaran yang cepat, efisien dan efektif telah menjadi salah satu agenda reformasi manajemen keuangan pemerintah. Penyerapan anggaran merupakan salah satu indikator yang dapat menunjukkan berhasilnya program atau kebijakan yang dilakukan pemerintah. Rasio realisasi terhadap pagu anggaran mencerminkan terserapnya anggaran dalam melakukan berbagai program yang telah ditetapkan. Dengan pertimbangan ini maka

kemampuan menyerap anggaran oleh pemerintah daerah dapat menjadi indikator kinerja pengelolaan keuangan pemerintah kota/kabupaten. Penyerapan anggaran, khususnya belanja modal dapat diformulasikan sebagai berikut :

Penyerapan Belanja Modal = x 100% (2.2)

2.1.4. Infrastruktur

Infrastruktur merupakan barang komplementer yang sangat penting bagi investasi swasta karena dapat menurunkan biaya angkut dan meningkatkan volume perdagangan serta merupakan faktor penentu pertumbuhan jangka panjang yang dominan (Jhingan, 2004). Infrastruktur tergolong sebagai social

overhead capital. Berbeda dengan modal yang berpengaruh secara langsung

terhadap kegiatan produksi, perluasan infrastruktur tidak hanya menambah stok dari modal tetapi juga meningkatkan produktivitas perekonomian dan taraf hidup masyarakat luas.

Infrastruktur dibedakan menjadi dua jenis, yaitu infrastruktur ekonomi dan infrastruktur sosial. Infrastruktur ekonomi adalah infrastruktur fisik, baik yang digunakan dalam proses produksi maupun yang dimanfaatkan oleh masyarakat luas. Dalam pengertian ini infrastruktur ekonomi meliputi semua prasarana umum seperti tenaga listrik, telekomunikasi, perhubungan, irigasi, air bersih, sanitasi, serta pembuangan limbah. Sedangkan infrastruktur sosial antara lain meliputi prasarana kesehatan dan pendidikan (Ramelan, 1997).

Ketersediaan infrastruktur seperti jalan, pelabuhan, bandara, sistem penyediaan tenaga listrik, irigasi, sistem penyediaan air bersih, sanitasi, dan sebagainya memiliki keterkaitan yang sangat kuat dengan tingkat perkembangan

wilayah, yang antara lain dicirikan oleh laju pertumbuhan ekonomi dan kesejahteraan masyarakat. Hal tersebut dapat dilihat dari kenyataan bahwa daerah yang mempunyai kelengkapan sistem infrastruktur yang lebih baik mempunyai laju pertumbuhan ekonomi dan tingkat kesejahteraan yang lebih baik pula dibandingkan dengan daerah yang mempunyai kelengkapan infrastruktur yang terbatas. Dengan demikian dapat dikatakan bahwa penyediaan infrastruktur merupakan faktor kunci dalam mendukung pembangunan nasional (Bappenas, 2003).

Dampak dari kekurangan infrastruktur serta kualitasnya yang rendah menyebabkan perlambatan pertumbuhan ekonomi dan tenaga kerja. Sehingga pada akhirnya banyak perusahaan akan keluar dari bisnis atau membatalkan ekspansinya. Oleh karena itu, infrastruktur sangat berperan dalam proses produksi dan merupakan prakondisi yang sangat diperlukan untuk menarik akumulasi modal sektor swasta.

2.1.5. Pentingnya Peran Pemerintah dalam Menyediakan Infrastruktur Dasar

Dalam setiap sistem perekonomian, pemerintah senantiasa mempunyai peranan yang penting. Intervensi pemerintah ini menjadi sangat penting jika terjadi kegagalan pasar yang menyebabkan mekanisme pasar gagal dalam mengalokasikan sumber-sumber ekonomi secara efisien dalam menghasilkan barang dan jasa. Oleh karena itu, dibutuhkan campur tangan pemerintah untuk dapat memperbaiki alokasi sumber-sumber ekonomi sehingga kondisi Pareto optimum dapat tercapai kembali. Dalam kaitannya dengan penyediaan

infrastruktur dasar, kegagalan pasar disebabkan oleh beberapa hal, yaitu adanya barang publik, eksternalitas, serta monopoli alamiah (Mangkoesoebroto, 2000). 1. Barang Publik

Barang publik merupakan jenis barang dan jasa yang yang tidak dapat disediakan oleh sistem pasar dalam perekonomian. Barang publik murni memiliki dua karakteristik utama, yaitu penggunaannya tidak bersaingan (nonrivalry) dan tidak dapat diterapkan prinsip pengecualian (nonexcludability). Oleh karena pihak swasta tidak mau menghasilkan barang publik murni, maka pemerintahlah yang harus menyediakan barang tersebut agar kesejahteraan seluruh masyarakat dapat ditingkatkan. Ada pula jenis barang publik yang tidak murni (impure public

goods), yaitu barang yang hanya memiliki salah satu dari karakteristik utama

barang publik murni (Mangkoesoebroto, 2000).

Barang publik dapat dikecualikan secara ekonomis, akan tetapi biaya untuk mengecualikan segolongan masyarakat segolongan masyarakat dari manfaat suatu barang sangat besar dibandingkan dengan biaya untuk menyediakan barang tersebut. Selain itu pada barang publik juga timbul masalah

reveal preference. Dalam hal ini, tidak ada seorangpun yang bersedia

mengemukakan nilai kesukaannya terhadap suatu barang publik sehingga sistem pasar gagal menyediakan barang tersebut. Oleh karena itu, teori ini mampu menjelaskan mengapa jaringan jalan raya sebagai salah satu barang publik semestinya dibangun oleh pemerintah.

2. Eksternalitas

Dalam suatu perekonomian modern, setiap aktivitas mempunyai keterkaitan dengan aktivitas lainnya. Semakin modern suatu perekonomian, maka

semakin besar dan semakin banyak kaitannya dengan kegiatan-kegiatan lainnya. Apabila semua keterkaitan antara suatu kegiatan dengan kegiatan lainnya dilaksanakan melalui mekanisme pasar atau melalui suatu sistem, maka keterkaitan antara berbagai aktivitas tersebut tidak menimbulkan masalah. Akan tetapi banyak pula keterkaitan antar kegiatan yang tidak melalui mekanisme pasar sehingga timbul berbagai masalah.

Keterkaitan suatu kegiatan dengan kegiatan lain yang tidak melalui mekanisme pasar tersebut dikenal sebagai eksternalitas. Eksternalitas terjadi apabila tindakan seseorang mempunyai dampak terhadap orang lain (atau segolongan orang) tanpa adanya kompensasi apapun sehingga menimbulkan inefisiensi dalam alokasi faktor-faktor produksi. Ditinjau dari dampaknya, eksternalitas dapat dibagi dua, yakni eksternalitas positif dan eksternalitas negatif (Mangkoesoebroto, 2000).

Eksternalitas positif merupakan dampak yang menguntungkan dari suatu tindakan yang dilakukan oleh suatu pihak terhadap pihak lain tanpa adanya kompensasi dari pihak yang diuntungkan. Barang/jasa yang menimbulkan eksternalitas positif diproduksi terlalu sedikit (under-supplied), sehingga perlu campur tangan pemerintah agar situasi optimum Pareto dapat tercapai kembali (McTaggart, Findlay, Parkin, 2007). Tergolong dalam kategori ini adalah produk/jasa kesehatan atau sanitasi, termasuk air bersih. Sehingga teori ini dapat menjelaskan mengapa air bersih harus disediakan oleh pemerintah.

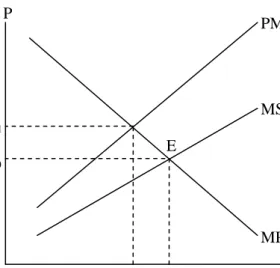

Pada kasus eksternalitas positif, MEB (Marginal External Benefits) = 0 sehingga tingkat produksi akan terlalu rendah jika dilihat dari efisiensi seluruh masyarakat. Hal tersebut dikarenakan tingkat produksi ditentukan pada saat PMC

= MPB, sedangkan bagi seluruh masyarakat tingkat produksi yang efisien terjadi pada saat MSB = MPB + MEB = MSC = PMC + MEC. Dengan asumsi MEC = 0, maka terlihat bahwa MSB > MPB sedangkan MSC = PMC. Selama MSB > MSC, produksi seharusnya ditingkatkan sampai MSB = MSC. Adanya eksternalitas positif menyebabkan kurva MSC di bawah kurva PMC (MSC < PMC). Perpotongan antara kurva MSC dab MSB terjadi di titik E dan jumlah produksi yang optimum adalah sebesar OQ1 yang lebih besar dari OQ0 yang merupakan

jumlah yang optimal berdasarkan perhitungan secara mikro oleh produsen (Gambar 2.1).

Gambar 2.1. Eksternalitas Positif

(MPB = Marginal Private Benefits, MSB = Marginal Social Benefits, PMC =

Private Marginal Cost, MSC = Marginal Social Cost)

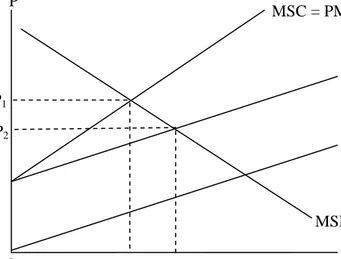

Adapun eksternalitas negatif terjadi apabila dampak yang diterima oleh orang lain yang tidak menerima kompensasi sifatnya merugikan. Barang/jasa yang menimbulkan eksternalitas negatif diproduksi terlalu banyak (misalnya polusi udara) sehingga diperlukan intervensi pemerintah untuk dapat mencapai kondisi optimum Pareto. Efisiensi ekonomi akan tercapai apabila MSC = MSB, padahal produsen tidak pernah memperhitungkan MEC dan MEB dalam menentukan

E Q1 0 Q0 P0 P1 P Jumlah MPB MSC PMC

harga dan jumlah barang yang dihasilkannya. Karena itu, produsen akan menentukan harga dan tingkat produksi pada suatu tingkat dimana PMC = MPB (MEC = 0; dan MEB = 0).

Gambar 2.2. Eksternalitas Negatif

(MSB = Marginal Social Benefits, MEC = Marginal External Benefits, PMC =

Private Marginal Cost, MSC = Marginal Social Cost)

Apabila dalam melakukan kegiatan produksi timbul suatu eksternalitas negatif, maka MEC > 0 sedangkan MEB = 0. Ini berarti PMC < MSC, sehingga ada tingkat produksi akan berada pada tingkat yang lebih besar karena perhitungan biayanya menjadi terlalu murah dibandingkan dengan biaya yang harus ditanggung oleh seluruh masyarakat. Sehingga pada kasus eksternalitas negatif MSC = PMC + MEC > MSB dan tingkat produksi harus dikurangi agar efisiensi produksi yang ditinjau dari seluruh masyarakat mencapai optimum. Pada Gambar 2.2. berikut, kurva permintaan menunjukkan manfaat masyarakat (MSB) atas suatu produksi barang/jasa. Tingkat output yang optimum terjadi pada tingkat produksi sebesar OQ1, sedangkan produsen akan cenderung menetapkan tingkat

produksi sebesar OQ2 dimana kurva permintaan (MSB) memotong kurva PMC,

MEC MSB Q2 0 Q1 P2 P1 P Jumlah PMC MSC = PMC+MEC

sehingga tampak bahwa jumlah yang diproduksi terlalu banyak dibandingkan tingkat produksi yang optimum.

3. Monopoli Alamiah

Beberapa jenis barang yang hanya dapat diproduksi oleh satu produsen. Meskipun pemerintah telah berusaha untuk menghapus monopoli pada produksi suatu industri, persaingan di antara produsen yang ada akan menyebabkan hanya satu produsen yang mampu bertahan. Jadi, secara alamiah monopoli tersebut terjadi di masyarakat. Hal tersebut dikarenakan pasar akan barang tersebut terlalu kecil atau investasi yang dibutuhkan sangat besar sehingga skala ekonomi yang efisien baru dapat terjadi pada tingkat produksi yang besar. contoh industri yang berada pada kondisi monopoli alamiah adalah industri listrik (Mangkoesoebroto, 2000).

Industri listrik digolongkan sebagai industri dengan biaya produksi rata-rata yang selalu menurun dengan semakin banyaknya produk yang dihasilkan dan ditransmisikan. Industri yang demikian mempunyai kurva biaya marginal yang selalu berada di bawah kurva biaya rata-rata sehingga produk yang dihasilkan harus dalam volume yang sangat besar agar tidak merugi. Akibatnya industri listrik tidak dapat dihasilkan oleh perusahaan-perusahaan yang kecil karena tidak menguntungkan dan sebaiknya diusahakan oleh sebuah perusahaan raksasa dan bersifat monopoli. Di samping itu, industri pelistrikan termasuk dalam industri yang produknya ditujukan untuk kepentingan umum (public utilities) sehingga pemerintah memiliki tanggung jawab utama dalam mengelola dan menyediakan listrik (Suparmoko, 2002).

Pada Gambar 2.3. berikut, dapat dilihat bahwa permintaan akan barang X sangat kecil sehingga kurva permintaan memotong kurva biaya rata-rata (AR) pada bagian yang menurun. Apabila produsen berproduksi pada tingkat produksi yang oleh masyarakat dianggap efisien, yaitu pada MC = AR, maka produsen akan menghasilkan OX1 unit barang dengan harga OP0. Akan tetapi pada tingkat

produksi tersebut produsen akan rugi sehingga tingkat produksi OX1 tidak dapat

berlangsung dalam jangka panjang. Apabila barang X merupakan barang yang penting bagi masyarakat sehingga barang tersebut harus diproduksi sebanyak OX1

unit, maka tidak ada seorang produsen pun yang bersedia menghasilkannya. Oleh karena itu, pemerintah harus campur tangan yang dapat diwujudkan dalam beberapa bentuk, antara lain produksi barang tersebut dapat dilakukan oleh pemerintah.

Gambar 2.3. Industri pada Keadaan Monopoli Alamiah P0 P1 P3 P2 X2 X1 0 MR AR MC AC Jumlah Harga

2.1.6. Kemiskinan

2.1.6.1. Definisi Kemiskinan

Kemiskinan dapat diartikan sebagai ketidakmampuan untuk memenuhi berbagai kebutuhan seperti pangan, perumahan, pakaian, pendidikan, kesehatan, dan sebagainya. Kemiskinan adalah suatu kondisi yang dialami seseorang atau kelompok orang yang tidak mampu menyelenggarakan hidupnya sampai suatu taraf yang dianggap manusiawi. Menurut Suparlan dalam Hudaya (2009), kemiskinan merupakan suatu standar tingkat hidup yang rendah yaitu adanya tingkat kekurangan materi pada sejumlah atau golongan orang dibandingkan dengan standar kehidupan yang umum berlaku dalam masyarakat yang bersangkutan.

Terdapat lima klasifikasi kemiskinan menurut Sumodiningrat (1999), yaitu :

1. Kemiskinan Absolut

Kemiskinan absolut selain dilihat dari pemenuhan kebutuhan dasar minimum yang memungkinkan seseorang dapat hidup layak, juga ditentukan oleh tingkat pendapatan untuk memenuhi kebutuhan. Dengan demikian, tingkat pendapatan minimum merupakan pembatas antara keadaan yang disebut miskin atau sering disebut dengan istilah garis kemiskinan. Seseorang termasuk golongan miskin absolut apabila hasil pendapatannya yang berada di bawah garis kemiskinan tidak cukup untuk memenuhi kebutuhan hidup minimum seperti pangan, sandang, kesehatan, papan, dan pendidikan.

2. Kemiskinan Relatif

Sekelompok orang dalam masyarakat dikatakan mengalami kemiskinan relatif apabila pendapatannya lebih rendah dibandingkan kelompok lain tanpa memperhatikan apakah mereka masuk dalam kategori miskin absolut atau tidak. Penekanan dalam kemiskinan relatif adalah adanya ketimpangan pendapatan dalam masyarakat antara yang kaya dan yang miskin atau dikenal dengan istilah ketimpangan distribusi pendapatan. Kemiskinan relatif untuk menunjukkan ketimpangan pendapatan berguna untuk mengukur ketimpangan pada suatu wilayah. Kemiskinan relatif juga dapat digunakan untuk mengukur ketimpangan antar wilayah yang dilakukan pada suatu wilayah tertentu. Pengukuran kemiskinan relatif diukur berdasarkan tingkat pendapatan, ketimpangan sumberdaya manusia berupa kualitas pendidikan, kesehatan, dan perumahan.

3. Kemiskinan Struktural

Kemiskinan struktural mengacu pada sikap seseorang atau masyarakat yang disebabkan oleh faktor budaya yang tidak mau berusaha untuk memperbaiki tingkat kehidupan meskipun ada usaha dari pihak luar untuk membantunya. Alfian dalam Hudaya (2009) mendefinisikan kemiskinan struktural sebagai kemiskinan yang diderita oleh suatu golongan masyarakat karena struktur sosial masyarakat tidak dapat ikut menggunakan sumber-sumber pendapatan yang sebenarnya tersedia bagi mereka. Kemiskinan struktural meliputi kekurangan fasilitas pemukiman yang sehat, kekurangan pendidikan, dan kekurangan komunikasi dengan dunia sekitarnya. Kemiskinan struktural juga dapat diukur dari kurangnya perlindungan dari hukum dan pemerintah sebagai birokrasi atau peraturan resmi yang mencegah seseorang memanfaatkan kesempatan yang ada.

4. Kemiskinan Kronis

Kemiskinan kronis disebabkan oleh beberapa hal, yaitu :

a. Kondisi sosial budaya yang mendorong sikap dan kebiasaan hidup masyarakat yang tidak produktif.

b. Keterbatasan sumberdaya dan keterisolasian (daerah-daerah yang kritis akan sumberdaya alam dan daerah terpencil).

c. Rendahnya derajat pendidikan dan perawatan kesehatan, terbatasnya lapangan kerja dan ketidakberdayaan masyarakat dalam mengikuti ekonomi pasar.

5. Kemiskinan Sementara

Kemiskinan sementara terjadi akibat beberapa hal, yaitu perubahan siklus ekonomi dari kondisi normal menjadi krisis ekonomi, perubahan yang bersifat musiman, dan bencana alam atau dampak dari sesuatu yang menyebabkan menurunnya tingkat kesejahteraan masyarakat.

2.1.6.2. Perhitungan Garis Kemiskinan

Teknik perhitungan garis kemiskinan yang dilakukan oleh Badan Pusat Statistik (BPS) terbagi ke dalam dua kurun waktu, yaitu sebelum tahun 2008 dan setelah tahun 2008.

1. Sebelum tahun 2008

Untuk menghitung penduduk miskin tingkat kabupaten/kota digunakan metode yang didasarkan pada hukum Engel. Dasar dari hukum Engel adalah semakin miskin seseorang maka semakin tinggi proporsi pengeluaran untuk makanan.

2. Setelah tahun 2008

Tahap pertama dalam perhitungan penduduk miskin yang dilakukan BPS setelah tahun 2008 adalah menentukan penduduk referensi yaitu 20 persen penduduk yang berada di atas Garis Kemiskinan Sementara (GKS). GKS adalah garis kemiskinan periode sebelumnya yang di-inflate dengan inflasi umum (IHK). Dari penduduk referensi tersebut kemudian dihitung Garis Kemiskinan Makanan (GKM) dan Garis Kemiskinan Non-Makanan (GKNM). Garis Kemiskinan (GK) dapat diperoleh dengan menjumlahkan GKM dan GKNM. Penduduk yang memiliki rata-rata pengeluaran per kapita per bulan di bawah GK dikategorikan sebagai penduduk miskin.

GKM merupakan jumlah nilai pengeluaran dari 52 komoditi dasar makanan yang riil dikonsumsi penduduk referensi yang kemudian disetarakan dengan 2100 kilokalori perkapita perhari. Penyetaraan nilai pengeluaran kebutuhan minimum makanan dilakukan dengan menghitung harga rata-rata kalori dari ke-52 komoditi tersebut. Selanjutnya GKM disetarakan dengan 2100 kilokalori dengan cara mengalikan 2100 terhadap harga implisit rata-rata kalori menurut daerah dari penduduk referensi.

Sedangkan GKNM merupakan penjumlahan nilai kebutuhan minimum dari komoditi-komoditi non-makanan terpilih yang meliputi perumahan, sandang, pendidikan, dan kesehatan. Nilai kebutuhan minimum per komoditi/sub-kelompok non-makanan dihitung dengan menggunakan suatu rasio pengeluaran kelompok tersebut terhadap total pengeluaran komoditi/sub-kelompok yang tercatat dalam data Susenas modul konsumsi.

2.2. Tinjauan Empiris

Untuk mendukung penelitian yang akan dilakukan, maka ada beberapa penelitian terdahulu yang relevan dengan penelitian ini. Penelitian terdahulu bertujuan untuk membandingkan dan memperkuat hasil analisis yang dilakukan yang merujuk dari beberapa studi, baik yang berkaitan langsung maupun tidak langsung.

Studi mengenai kinerja keuangan pemerintah daerah pernah dilakukan oleh Ekawarna, Sam, Rahayu (2009) terhadap kinerja APBD Kabupaten Muaro Jambi. Dari studi tersebut diperoleh hasil bahwa rasio efektivitas tinggi, rasio efisiensi rendah, rasio pertumbuhan semakin meningkat, sedangkan rasio kemandirian dan rasio aktivitas masih rendah. Sehingga dapat disimpulkan bahwa kinerja APBD pemerintah daerah Kabupaten Muaro Jambi belum baik. Selain itu ada pula studi yang dilakukan oleh Ronald dan Sarmiyatiningsih (2010) terhadap kinerja keuangan dan pertumbuhan ekonomi di Kabupaten Kulon Progo. Hasil studi tersebut menyatakan bahwa setelah diberlakukannya otonomi daerah, rasio efisiensi belanja cenderung menurun. Artinya belanja daerah cenderung efisien sehingga pertumbuhan ekonomi mengalami peningkatan meskipun dalam angka yang relatif kecil.

Ada beberapa studi mengenai peran infrastruktur dalam perekonomian. Pertama, studi yang dilakukan oleh Bernt dan Hansson (1991) yang mengemukakan bahwa peningkatan pelayanan infrastruktur dapat mengurangi biaya produksi. selanjutnya penelitian yang dilakukan oleh World Bank (1994) menyatakan bahwa pertumbuhan ekonomi sebesar satu persen ternyata terkait erat

dengan pertumbuhan ketersediaan pelayanan infrastruktur sebesar satu persen pula.

Penelitian-penelitian yang mengukur elastisitas ketersediaan infrastruktur terhadap perekonomian dilakukan Canning (1999), Calderon dan Serven (2002) serta Marianne Fay dan Tito Yepes (2003). Berbagai studi tersebut menunjukkan bahwa investasi infrastruktur berdampak signifikan dan positif terhadap perekonomian. Kemudian penelitian mengenai dampak infrastruktur terhadap perekonomian di Indonesia dilakukan oleh Purnomo (2009), khususnya di Kabupaten Bekasi. Dari penelitian yang menggunakan metode OLS tersebut diperoleh hasil bahwa infrastuktur berpengaruh signifikan terhadap pertumbuhan ekonomi Kabupaten Bekasi.

Adapun studi mengenai faktor-faktor yang mempengaruhi kemiskinan di Indonesia dilakukan oleh Usman, Sinaga, Siregar (2006). Studi tersebut menunjukkan bahwa adanya penurunan kualitas infrastruktur jalan mengakibatkan kemiskinan semakin bertambah. Faktor komunitas infrastruktur yang juga penting adalah akses listrik. Hasil analisis membuktikan bahwa baik di tahun 1999 maupun 2002 rumah tangga yang tidak memiliki akses terhadap listrik akan menambah peluang menjadi miskin. Sehingga salah satu hal yang harus mendapat perhatian pemerintah pusat maupun daerah dalam penanggulangan kemiskinan adalah infrastruktur. Studi lainnya dilakukan oleh Tumiwa dan Imelda (2011) mengenai kemiskinan energi. Dari studi tersebut diperoleh hasil bahwa pembangunan secara sosial dan ekonomi hanya akan tercipta jika dan hanya jika akses kepada energi tersedia dengan kualitas yang baik, harga terjangkau, pasokan

terjamin, serta teknologi yang digunakan dapat diterima oleh masyarakat pengguna.

2.3. Kerangka Penelitian Konseptual

Penelitian ini akan berusaha untuk mengonfirmasi hubungan antara kinerja keuangan pemerintah daerah, ketersediaan infrastruktur, dan kemiskinan di 200 kabupaten/kota di Indonesia selama periode 2006-2009. Untuk menganalisis hubungan antara kinerja keuangan daerah pemerintah daerah dengan ketersediaan infrastruktur, maka indikator kinerja keuangan pemerintah daerah yang digunakan adalah penyerapan belanja modal dan proporsi belanja modal. Namun karena ketersediaan infrastruktur tidak hanya dipengaruhi oleh kinerja keuangan daerah, maka ada pula faktor-faktor lain yang memengaruhi ketersediaan infrastruktur. Akan tetapi faktor-faktor lain tersebut tidak dibahas dalam penelitian ini.

Ketersediaan infrastruktur yang akan diteliti adalah beberapa macam infrastruktur dasar yakni listrik, air bersih, dan jalan. Selanjutnya akan dianalisis

Tingkat Kemiskinan

Faktor-Faktor lain yang memengaruhi kemiskinan Penyerapan Belanja

Modal

Proporsi Belanja Modal

Ketersediaan Infrastruktur (Listrik, Air,

Jalan)

Faktor-Faktor lain yang memengaruhi ketersediaan infrastruktur

pengaruh dari ketersediaan infrastruktur listrik, air bersih, serta jalan terhadap tingkat kemiskinan di kabupaten/kota di Indonesia. Mengingat ada banyak faktor-faktor lain yang memengaruhi tingkat kemiskinan selain ketersediaan infrastruktur, maka dalam kerangka penelitian tersebut dimasukkan pula faktor-faktor lain yang memengaruhi tingkat kemiskinan namun tidak dibahas secara mendalam dalam penelitian ini.

2.4. Hipotesis Penelitian

Berdasarkan beberapa landasan teori dan penelitian terdahulu serta kerangka konseptual yang telah dijelaskan sebelumnya, maka dapat dirumuskan beberapa hipotesis dalam penelitian ini, yaitu sebagai berikut :

1. Semakin baik kinerja keuangan pemerintah daerah, maka semakin baik pula ketersediaan infrastruktur daerah.

2. Semakin tinggi ketersediaan infrastruktur di daerah, maka tingkat kemiskinan akan semakin rendah.