PENGARUH LABA KOTOR, LABA OPERASI, LABA BERSIH

DALAM MEMPREDIKSI ARUS KAS

(Studi Empiris Perusahaan Manufaktur di Bursa Efek Indonesia)

SKRIPSI

OLEH

NOVIA RATNASARI

NIM 105731113816

JURUSAN AKUNTANSI

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS MUHAMMADIYAH MAKASSAR

2020

i

PENGARUH LABA KOTOR, LABA OPERASI, LABA BERSIH

DALAM MEMPREDIKSI ARUS KAS

(Studi Empiris Perusahaan Manufaktur di Bursa Efek Indonesia)

SKRIPSI

Oleh

NOVIA RATNASARI

NIM 105731113816

Diajukan Untuk Memenuhi Salah Satu Persyaratan Guna Memperoleh

Gelar Sarjana Akuntansi (S.Ak) Pada Jurusan Akuntansi Fakultas

Ekonomi Dan Bisnis Universitas Muhammdiyah Makassar

JURUSAN AKUNTANSI

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS MUHAMMADIYAH MAKASSAR

2020

ii

PERSEMBAHAN

Karya ilmiah saya persembahkan kepada:

1. Kedua orang tua tercinta Ayahanda Muh. Tang dan Ibunda Nurhayati, yang telah memberikan semangat dan doa sehingga bisa menyelesaikan skripsi ini.

2. Bapak dan Ibu Dosen, terkhusus kedua pembimbing yang selama ini tulus dan ikhlas dalam meluangkan waktunya menuntun dan memberikan arahan dalam menyelesaikan karya ilmiah ini.

3. Para sahabat dan teman-teman yang selalu memberi bantuan dan semangat beserta dukungan dalam menyelesaikan karya ini.

MOTTO HIDUP

“Balas Dendam Terbaik Adalah Dengan Memperbaiki Diri Sendiri”

Jalan. Sultan Alauddin No.259 Telp. 0411-866972 HP. 085230309264 Fax. 0411-865588 Makassar 90221 Gedung Iqra Lantai 7 Kampus Talasalapang Makassar - Sulawesi Selatan

iii

LEMBAR PERSETUJUAN SKRIPSI

Judul Penelitian : Pengaruh Laba Kotor, Laba Operasi, Laba Bersih

Dalam Memprediksi Arus Kas (Studi Empiris

Perusahaan Manufaktur di Bursa Efek Indonesia)

Nama Mahasiswa : Novia RatnasariNo. Stambuk/ NIM : 105731113816 Program Studi : Akuntansi

Fakultas : Ekonomi dan Bisnis

Perguruan Tinggi : Universitas Muhammadiyah Makassar

Telah disetujui serta dipertahankan di hadapkan penguji pada Ujian Skripsi yang dilaksanakan pada tanggal 24 Oktober 2020 di Fakultas Ekonomi dan Bisnis di Ruangan IQ 7.1 Gedung Iqra Unismuh Makassar.

Makassar, 24 Oktober 2020 Menyetujui

Pembimbing I Pembimbing II

Amir, S.E., M.Si.Ak.CA Mukminati Ridwan, S.E.,M.Si NIDN: 0031126404 NIDN: 0919017901

Tanggal : 5 November 2020 Tanggal : 29 Oktober 2020

Mengetahui

Ketua Program Studi Akuntansi,

Dr. Ismail Badollahi, SE.,M.Si.Ak.CA.CSP NBM. 1 073 428

Jalan. Sultan Alauddin No.259 Telp. 0411-866972 HP. 085230309264 Fax. 0411-865588 Makassar 90221 Gedung Iqra Lantai 7 Kampus Talasalapang Makassar - Sulawesi Selatan

iv

LEMBAR PENGESAHAN SKRIPSI

Skripsi atas Nama Novia Ratnasari , NIM 105731113816, diterima dan disahkan oleh Panitia Ujian Skripsi berdasarkan Surat Keputusan Rektor Universitas Muhammadiyah Makassar Nomor Nomor: 001/1442H/2020. Tanggal 24 Oktober 2020 M sebagai salah satu syarat guna memperoleh gelar Sarjana Akuntansi pada Program Studi Akuntansi Fakultas Ekonomi dan Bisnis Universitas Muhammadiyah Makassar.

Makassar, 8 Rabi’ul Awal 1442H 24 Oktober 2020M

PANITIA UJIAN

1. Pengawas Umum : Prof .Dr. H. Ambo Asse, M.Ag ( ... ) (Rektor Unismuh Makassar)

2. Ketua : Ismail Rasulong, SE., MM ( ... ) (Dekan Fakultas Ekonomi dan Bisnis) ... 3. Sekretaris : Dr. Agus Salim HR, SE., MM ( ... )

(Wakil Dekan I Fakultas Ekonomi dan Bisnis) ... 4. Penguji : 1. Dr. Agus Salim HR, SE., MM ( ... )

2. Linda Arisanti Razak,SE.,M.Si.Ak.CA ( ... )

3. Mukminati Ridwan, SE., M.Si. ( ... )

Jalan. Sultan Alauddin No.259 Telp. 0411-866972 HP. 085230309264 Fax. 0411-865588 Makassar 90221 Gedung Iqra Lantai 7 Kampus Talasalapang Makassar - Sulawesi Selatan

v

SURAT PERNYATAAN KEASLIAN SKRIPSI

Saya yang bertanda tangan dibawah ini : Nama : Novia Ratnasari Stambuk : 105731113816 Jurusan : Akuntansi

Dengan judul : “Pengaruh Laba Kotor, Laba Operasi, Laba Bersih Dalam Memprediksi Arus Kas (Studi Empiris Perusahaan Manufaktur di Bursa Efek Indonesia).”

Dengan ini menyatakan bahwa :

Skripsi yang saya ajukan di depan Tim Penguji adalah ASLI hasil karya sendiri, bukan hasil jiplakan dan tidak dibuat oleh siapapun.

Demikian pernyataan ini saya buat dengan sebenarnya dan saya bersedia menerima sanksi apabila pernyataan ini tidak benar.

Makassar, 24 Oktober 2020 Yang Membuat Pernyataan

Novia Ratnasari NIM.105731113816

Diketahui Oleh :

Dekan Fakultas Ekonomi dan Bisnis

Ismail Rasulong, SE.,MM NBM. 903 078

Ketua Program Studi Akuntansi,

Dr. Ismail Badollahi,SE,M.Si.Ak.CA.CSP N NBM. 1 073 428

vi

Segala puji penulis panjatkan kepada Allah SWT atas berkat rahmat dan karunianya serta petunjuk kepada penulis sehingga dapat menyelesaikan penelitian skripsi ini dengan judul “Pengaruh Laba Kotor, Laba Operasi, Laba

Bersih Dalam Memprediksi Arus Kas” (Studi Empiris Perusahaan Manufaktur di Bursa Efek Indonesia). Salam dan shalawat tidak lupa peneliti haturkan

kepada Nabi Muhammad SAW, Nabi yang menuntun ummatnya dari alam yang gelap gulita ke alam yang terang-benderang dengan segala ilmu dan sunnahnya.

Penyusunan skripsi ini merupakan tugas akhir untuk mencapai gelar Sarjana Ekonomi (S.E) pada Program Studi Akuntansi Fakultas Ekonomi dan Bisnis Universitas Muhammadiyah Makassar. Dalam menyelesaikan skripsi ini, penulis diberi bimbingan dan bantuan dari berbagai pihak baik secara materi maupun moril. Oleh karena itu penulis meyampaikan rasa hormat dan sebesar-besarnya kepada:

1. Bapak Prof. Dr. H. Ambo Asse S.Ag, Selaku Rektor Universitas Muhammadiyah Makassar.

2. Bapak Ismail Rasulong, SE. MM, Dekan Fakultas Ekonomi dan Bisnis Universitas Muhammadiyah Makassar.

3. Bapak Dr. Ismail Badollahi, SE., M.Si., Ak., CA. CSP, selaku Ketua Program Studi Akuntansi Universitas Muhammadiyah Makassar.

4. Bapak Andi Arman, S.E, M.Si.,Ak. CA selaku penasehat akademik yang senantiasa memberikan bimbingan kepada peneliti

5. Bapak Muh. Amir, S.E., M.Si.Ak.CA selaku pembimbing I yang senantiasa mengarahkan penulis sehingga Skripsi dapat selesai dengan baik.

6. Ibu Mukminati Ridwan, S.E.,M.Si, selaku pembimbing II atas bimbingan dan arahan yang diberikan selama proses penyusunan skripsi ini.

vii

Muhammadiyah Makassar yang telah meluangkan waktu dalam memberikan ilmu kepada penulis.

8. Segenap Staf dan Karyawan Fakultas Ekonomi dan Bisnis Universitas Muhammadiyah Makassar.

9. Ayah, ibu dan seluruh keluarga yang senantiasa mendoakan dan mendukung setiap keputusan peneliti dalam mencari ilmu

10. Rekan-Rekan akuntansi 2016 yang telah membantu peneliti dalam proses berada di Fakultas Ekonomi dan Bisnis Universitas Muhammadiyah Makassar.

11. Terimakasih untuk semua kerabat yang tidak bisa saya tulis persatu yang telah memberikan semangat, dukungan beserta motivasi sehingga penulis dapat merampungkan skripsi.

Peneliti berharap skripsi ini dapat memberikan manfaat bagi pembaca. Namun, peneliti sadar bahwa skripsi ini masih jauh dari kata sempurna. Apabila terjadi kesalahan dalam skripsi ini sepenuhnya menjadi tanggung jawab penulis. Oleh karena, itu kritik dan saran dari pembaca sangat diharapkan peneliti.

Billahi fii Sabilil Haq, Fastabiqul Khairat, Wassalamu’alaikum Wr.Wb.

Makassar, Oktober 2020

Novia Ratnasari 105731113816

viii

Novia Ratnasari. 2020, Pengaruh Laba Kotor, Laba Operasi, Laba Bersih Dalam

Memprediksi Arus Kas. Skripsi Program Studi Akuntansi Fakultas Ekonomi dan Bisnis Universitas Muhammadiyah Makassar. Pembimbing I oleh Muh. Amir dan Pembimbing II Mukminati Ridwan.

Penelitian ini bertujuan memberikan bukti empiris mengenai laba kotor, laba operasi, dan laba bersih dalam memprediksi arus kas dengan menguji masing-masing variabel.

Objek penelitian adalah perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia tahun 2019, dengan mengungkapkan dan menyajikan data yang dibutuhkan, menggunakan satuan mata uang rupiah dalam pelaporan keuangan, perusahaan tidak mengalami kerugian. Metode yang digunakan dalam pemilihan objek pada penelitian ini adalah purposive sampling sebanyak 67 sampel perusahaan. Model analisis yang digunakan dalam penelitian ini adalah model analisis regresi linier berganda yang dilakukan dengan bantuan program SPSS versi 26 for window.

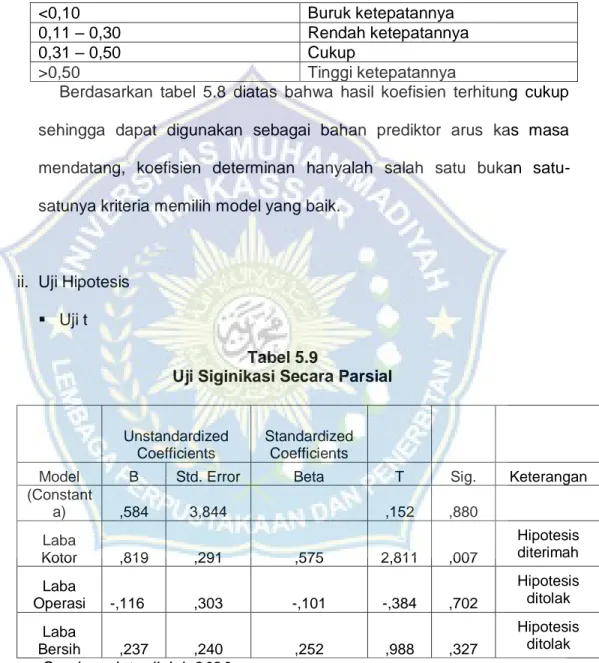

Hasil penelitian ini menunjukkan bahwa laba kotor berpengaruh signifikan positif terhadap arus kas, sedangkan laba operasi dan laba bersih tidak menunjukkan pengaruh yang signifikan terhadap arus kas. Namun, secara simultan laba kotor, laba operasi, laba bersih memiliki kemampuan prediktif terhadap arus kas. Berdasarkan hasil uji determinan hasil koefisien terhitung cukup sehingga model terpilih dapat digunakan sebagai model prediktor arus kas masa mendatang.

ix

Novia Ratnasari. 2020, The Influence of Gross Profit, Operating Profit, Net Profit

in Predicting Cash Flow. Thesis of accounting study program, Faculty of Economics and Business, Muhammadiyah University of Makassar. Supervised by Muh. Amir and Mukminati Ridwan

This study aims to provide empirical evidence regarding gross profit, operating profit, net income in predicting cash flow by testing each variable.

The research object is a manufacturing company listed on the Indonesia Stock Exchange in 2019, by disclosing and presenting the required data, using the rupiah currency in financial reporting, the company does not experience a loss. The method used in the selection of objects in this study was purposive sampling of 67 sample companies. The analysis model used in this study is a multiple linear regression analysis model which is carried out with the help of the SPSS version 26 for windows program.

The results of this study indicate that gross profit has a significant positive effect on cash flow, while operating profit and net income do not show a significant effect on cash flow. However, simultaneously gross profit, operating profit, net income have predictive capabilities for cash flow. Based on the results of the determinant test, the coefficient results are calculated to be sufficient results are calculated to be sufficient so that the selected model can be used as a sufficient so that the selected model can be used as a predictor model for future cash flows.

x

DAFTAR ISI

SAMPUL ...

HALAMAN SAMPUL ... i

PERSEMBAHAN ... ii

HALAMAN PERSETUJUAN ... iii

LEMBAR PENGESAHAN ... iv SURAT PERNYATAAN ... v KATA PENGANTAR ... vi ABSTRAK ...viii ABSTRACT ...ix DAFTAR ISI ... x

DAFTAR TABEL ... xiii

DAFTAR GAMBAR ... xiv

BAB I PENDAHULUAN ... 1

A. LATAR BELAKANG ... 1

B. RUMUSAN MASALAH ... 7

C. TUJUAN PENELITIAN ... 8

D. MAMFAAT PENELITIAN ... 8

BAB II TINJAUAN PUSTAKA ... 10

A. TINJAUAN TEORI ... 10

1. Signaling Theory ... 10

xi

4. Laporan Laba Rugi dan Kegunaanya ... 19

5. Jenis Laba ... 24

6. Laporan Arus Kas ... 26

7. Klasifikasi Arus Kas Menurut Aktivitas ... 26

8. Tujuan Laporan Arus Kas ... 30

B. PENELITIAN TERDAHULU ... 32

C. KERANGKA KONSEP ... 42

D. HIPOTESIS... 42

BAB III METODE PENELITIAN ... 46

A. JENIS PENELITIAN ... 46

B. LOKASI DAN WAKTU PENELITIAN ... 46

C. VARIABEL DAN SKALA PENGUKURAN ... 47

D. POPULASI DAN SAMPLE ... 49

E. TEKNIK PENGUMPULAN DATA ... 52

F. TEKNIK ANALISIS DATA ... 53

BAB IV GAMBARAN UMUM OBJEK PENELITIAN ... 59

A. SEJARAH DAN MILESTONE PT BURSA EFEK INDONESIA ... 59

B. GAMBARAN UMUM OBJEK PENELITIAN ... 63

BAB V HASIL DAN PEMBAHASAN ... 64

xii

2. Deskripsi Variabel Penelitian ...66

B. PEMBAHASAN ... 77

1. Pengaruh Laba Kotor terhadap arus kas masa mendatang ... 77

2. Pengaruh laba operasi terhadap arus kas masa mendatang ... 78

3. Pengaruh laba bersih terhadap arus kas masa mendatang ... 79

4. Pengaruh laba kotor, laba operasi dan laba bersih terhadap arus kas masa mendatang ... 80 BAB VI PENUTUP ... 82 A. KESIMPULAN ... 82 B. SARAN ... 83 DAFTAR PUSTAKA ... 84 LAMPIRAN ... 86

xiii

DAFTAR TABEL

Tabel 2.1 Penelitian terdahulu ... 38

Tabel 3.1 Kriteria Perusahaan ... 50

Tabel 3.2 Sampel Penelitian ... 50

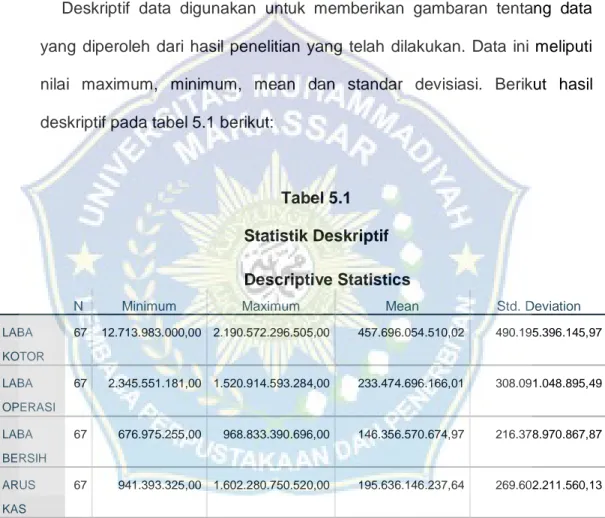

Tabel 5.1 Statistik Deskriftif ... 64

Tabel 5.2 Uji One-Sample Kolmogorov-Smirnov Test ... 67

Tabel 5.3 Hasil Uji Multikolinieritas Arus Kas ... .68

Tabel 5.4 Hasil Uji Autokorelasi Arus Kas ... 69

Tabel 5.5 Hasil Uji Glajer Heteroskedastisitas ... 71

Tabel 5.6 Hasil Uji Analisis Regresi Berganda ... 72

Tabel 5.7 Uji Koefisien Determinan ... 73

Tabel 5.8 Model Summery ... 74

Tabel 5.8 Uji Siginikasi Secara Parsial ... 74

xiv

Gambar 4.1 Bagan Struktur Organisasi Bursa Efek Indonesia ... 59 Gambar 5.1 Hasil uji Normalitas Dengan Analisis Grafik Plot ... 67 Gambar 5.2 Hasil Grafik Scatterplot Heteroskedastisitas... 70

1

BAB I

PENDAHULUAN

A. LATAR BELAKANG

Indonesia sebagai salah satu negara terbesar di dunia ternyata memiliki berbagai peranan penting di antara negara-negara yang ada di Asia Tenggara. Diantaranya peranan yang paling menonjol yakni perkembangan industri manufaktur. Badan Pusat Statistik (BPS) mencatat pertumbuhan industri manufaktur besar dan sedang 2019 naik sebesar 4,01 persen terhadap tahun sebelumnya. Kenaikan tersebut terutama disebabkan naiknya produksi industri pencetakan dan produksi media rekaman, naik sebesar 19,58 persen. Selain itu industri yang mengalami penurunan produksi terbesar adalah industri barang logam, bukan mesin dan peralatannya, turun 18,49 persen “ujar kepala BPS Suhariyanto di Kantor BPS”.

Pertumbuhan produksi industri manufaktur besar dan sedang triwulan IV-2019 naik sebesar 3,62 persen terhadap triwulan IV tahun 2018. Kenaikan tersebut terutama disebabkan naiknya produksi farmasi, produk obat kimia dan obat tradisonal, naik 18,58. Sementara itu, pertumbuhan produksi industri manufaktur besar dan sedang triwulan IV 2019 naik sebesar 0,09 persen terhadap triwulan III 2019. Industri yang lain mengalami kenaikan produksi tertinggi adalah industri bahan kimia dan barang dagang dari bahan kimia naik 13.07 persen.

Selain informasi mengenai perkembangan dan pertumbuhan ekonomi yang sedang terjadi dan sifatnya bersumber dari lingkungan eksternal perusahaan baik diindustri manufaktur maupun industri lainnya, namun untuk dapat berinvestasi dalam sektor bisnis tertentu, terlebih dahulu sebagai seorang investor membutuhkan suatu kepastian yang dapat menjamin prospek dalam berinvestasi pada sektor bisnis tersebut, yang bersumber dari internal perusahaan.

Informasi keuangan yang terdapat dalam laporan keuangan diyakini sebagai alat yang andal bagi para pemakainya untuk mengurangi ketidakpastian dalam mengambil keputusan ekonomi. Salah satu upaya untuk mengurangi ketidakpastian tersebut adalah dengan melakukan analisis terhadap laporan keuangan perusahaan. Penilaian investor akan prospek arus kas di masa yang akan datang dapat diperoleh apabila investor memiliki informasi yang berhubungan dengan perusahaan.

Laporan keuangan pada perusahaan merupakan hasil akhir dari kegiatan akuntansi (siklus akuntansi) yang mencerminkan kondisi keuangan dan hasil operasi keuangan perusahaan informasi tentang kondisi keuangan dan hasil operasi perusahaan sangat berguna bagi berbagai pihak-pihak yang ada didalam (internal) perusahaan maupun pihak-pihak yang berada diluar (eksternal) perusahaan. Oleh karena itu laporan keuangan dapat dipakai sebagai alat untuk berkomunikasi pada pihak-pihak dengan data keuangan perusahaan. Pemakai informasi keuangan meliputi: investor, karyawan, kreditor, pemasok, pemerintah dan masyarakat umum. (Sugiono dan Untung, 2016:01)

Prediksi yang digunakan pemakai laporan keuangan untuk mengetahui keadaan perusahaan di masa mendatang, merupakan alat bantu untuk mengambil keputusan ekonomi yang dimana secara umum menggambarkan pengaruh keuangan dari kejadian di masa lalu sehingga dapat memprediksi peluang dan mengetahui resiko apa yang akan terjadi. Prediksi di dasarkan atas asumsi pihak yang bertanggungjawab yang mencerminkan kondisi-kondisi yang diyakini akan terjadi dan arah tindakan yang diperkirakan akan diambil. Prediksi mencoba memberikan informasi tentang apa yang diharapkan akan terjadi.

Laporan keuangan perusahaan yang dipublikasikan merupakan salah satu sumber informasi yang penting bagi investor dan kreditur untuk dapat menganalisis hasil kerja manajemen dalam melakukan perolehan laba dan arus kas dimasa yang akan datang. Para pemakai laporan keuangan seperti para investor dan kreditur lebih tertarik pada apa yang akan terjadi di masa yang akan datang. Parameter kinerja perusahaan yang menjadi perhatian yaitu komponen arus kas dan laba. Laporan arus kas merupakan salah satu jenis laporan keuangan yang memiliki kemampuan entitas untuk menghasilkan arus kas dimasa mendatang, laporan arus kas dapat digunakan sebagai alat untuk memprediksi arus kas perusahaan mendatang.

Laporan arus kas bermanfaat untuk menilai kemampuan perusahaan dalam memperoleh arus kas di masa depan, kemampuan entitas untuk membayar deviden, perbedan antara laba bersih dan kas bersih yang dihasilkan oleh aktivitas operasi, transaksi-transaksi investasi dan pendanaan kas selama periode tersebut. Hal ini membuat arus kas penting untuk menilai

kinerja perusahaan yang akan menarik perhatian investor, kreditur dan pengguna laporan keuangan lainnya.

Laporan arus kas ini sangat berguna untuk menganalisis laporan keuangan yaitu:1. Menilai kemampuan perusahaan untuk memasukkan (memperoleh) kas dimasa yang akan datang. 2. Menilai kemampuan perusahaan untuk memenuhi kewajibannya membayar deviden dan keperluan dana untuk kegiatan eksternal. 3. Menilai alasan-alasan perbedaan antara laba bersih dan dikaitkan dengan penerimaan dan pengeluaran kas. 4. Menilai pengaruh investasi baik kas maupun bukan kas dan transaksi keuangan lainnya terhadap posisi keuangan perusahaan selama satu periode tertentu. (Harahap, 2018:259)

Laba akrual lebih unggul dalam memprediksikan arus kas masa depan karena 2 ulasan. Pertama, melalui prinsip pengakuan pendapatan yang mencerminkan konsekueni arus kas masa depan. Misalnya, penjualan kredit hari ini meramalkan adanya kas yang diterima dimasa depan dari pelanggang. Kedua, akuntansi akrual mengaitkan arus kas masuk dan dan arus kas keluar dengan lebih baik sepanjang waktu melalui proses pengaitan. Artinya laba lebih stabil dan merupakan prediksi arus kas yang dapat diandalkan. (Subramanyan, 2017:92)

Laba rugi merupakan bagian dari laporan keuangan suatu perusahaan yang dihasilkan pada satu periode akuntasi yang menyajikan unsur-unsur pendapatan dan biaya perusahaan sehingga menghasilkan laba atau rugi. Laporan laba rugi menyajikan informasi laba kotor, laba operasi, dan laba bersih. Penggunaan laba dan arus kas sebagai alat yang kompleks karena perlu diperhatikan informasi-informasi yang terkandung didalamnya. Laba rugi

dipandang sebagai informasi yang lebih baik dalam menilai prospek laba dan arus kas dimasa mendatang.

Laba kotor merupakan selisih dari pendapatan dikurangi dengan harga pokok penjualan, yang dimana laba kotor berasal dari pendapatan yang diperoleh perusahaan yang tidak sepenuhnya dari penjualan tunai namun juga berasal dari penjualan kredit, perubahan penjualan dan harga pokok penjualan yang hasilnya menunjukkan bahwa nilai yang terkandung dalam laba kotor dapat berpengaruh dalam memprediksi arus kas.

Laba operasi merupakan laba yang diperoleh dari kegiatan utama perusahaan atau pengukuran kemampuan perusahaan seberapa jauh memperoleh laba, laba operasi berasal dari selisih antara penjualan dengan seluruh biaya beban operasional. Jika beban operasional meningkat maka laba akan mengalami penurunan begitupun sebaliknya, sehingga pembayaran beban operasional perusahaan meningkat dan mengakibatkan penurunan kas yang berasal dari aktivitas operasi perusahaan. Operasi menguntungkan akan menghasilkan penerimaan kas melebihi jumlah yang diinvestasikan dan sebagai konsekuensinya akan meningkatkan arus kas yang masuk. Dengan ini laba operasional dapat dinyatakan memiliki potensi memprediksi arus kas.

Laba bersih juga dapat berpengaruh dalam memprediksi arus kas karena laba bersih merupakan selisih antara seluruh pendapatan dari kegiatan operasi maupun non operasi, bersifat akrual yang berasal dari laba sebelum pajak di tambah pendapatan-pendatan lain seperti pendapatan bunga dan di kurangkan dengan beban lain-lain seperti beban bunga dan pajak. Dengan adanya rekonsiliasi antara laba bersih dan arus kas dapat

membantu pengguna laporan arus kas untuk memprediksi arus kas melalui prediksi laba.

Laba memiliki potensi informasi yang sangat penting bagi pihak eksternal dan internal perusahaan. Laba digunakan sebagai tolak ukur kinerja perusahaan serta memberikan informasi yang berkaitan dengan manajemen perusahaan atas tanggungjawab pengelolahan sumber dayanya. Informasi tentang kinerja perusahaan, terutama profitabilitas dibutuhkan manajemen untuk mengambil keputusan mengenai pengelolaan sumber ekonomi di masa mendatang. Pada teori laba yang telah di jelaskan bahwa laba memiliki potensi untuk menyakinkan bahwa laba merupakan prediktor arus kas bagi investor.

Ariani (2010), penelitian ini membuktikan bahwa laba kotor memiliki kemampuan yang paling baik dibandingkan dengan laba operasi dan laba bersih dalam memprediksi arus kas mendatang. Nurlita dkk (2018) dari hasil penelitian menyimpulkan bahwa laba kotor, laba bersih tidak berpengaruh signifikan dalam memprediksi mendatang, laba operasi berpengaruh signifikan dan positif dalam memprediksi arus kas mendatang. Hasil penelitian ini tidak konsisten dengan Yuliani (2018) menunjukkan bahwa secara parsial laba kotor, laba operasi, laba bersih dan arus kas operasi memiliki kemampuan utuk memprediksi arus kas masa depan. Berdasarkan koefisien determinan ( ) untuk megetahui laba terbaik, variabel laba bersih memiliki kemampuan lebih tinggi dibandingkan laba kotor dan laba operasi dalam memprediksi arus kas masa mendatang.

Alasan pemilihan perusahaan manufaktur sebagai objek penelitian adalah disebabkan karena perusahaan manufaktur yang terdaftar di Bursa Efek

Indonesia terdiri dari berbagai sub sektor industri dan menduduki proporsi terbesar diantara semua jenis perusahaan yang terdaftar di BEI sehingga dapat mencerminkan reaksi pasar modal secara keseluruhan. Berdasarkan latar belakang yang telah diuraikan diatas maka penulis mengambil penelitian dengan judul “Pengaruh Laba Kotor, Laba Operasi, Laba Bersih Dalam

Memprediksi Arus Kas” (Studi Empiris Perusahaan Manufaktur di Bursa

Efek Indonesia)

B. RUMUSAN MASALAH

Berdasarkan latar belakang yang telah diuraikan di atas, maka penulis merumuskan masalah dalam penelitian ini yaitu:

1. Apakah laba kotor berpengaruh secara parsial terhadap arus kas masa mendatang ?

2. Apakah laba operasi berpengaruh secara parsial terhadap arus kas masa mendatang ?

3. Apakah laba bersih berpengaruh secara parsial terhadap arus kas masa mendatang ?

4. Apakah laba kotor, laba operasi, dan laba bersih berpengaruh secara simultan terhadap arus kas masa mendatang ?

C. TUJUAN PENELITIAN

Berdasarkan latar belakang dan rumusan masalah diatas, maka tujuan dalam penelitian ini adalah untuk mengetahui :

1. Untuk mengetahui apakah laba kotor berpengaruh terhadap arus kas masa mendatang

2. Untuk mengetahui apakah laba operasi berpengaruh terhadap arus kas masa mendatang

3. Untuk mengetahui apakah laba bersih berpengaruh terhadap arus kas masa mendatang

4. Untuk mengetahui apakah laba kotor, laba operasi dan laba bersih berpengaruh secara simultan terhadap arus kas masa mendatang

D. MANFAAT PENELITIAN

Hasil penelitian ini diharapkan memberikan manfaat antara lain: 1. Manfaat Teoritis

Secara teoritis, hasil penelitian ini diharapkan dapat menjadi masukan, sumbangan pemikiran yang dapat menambah pembedaharaan pengetahuan dan juga dapat memberikan penjelasan mengenai analisis laporan keuangan pada perusahaan manufaktur khususnya pengaruh komponen laba dalam memprediksi arus kas.

2. Manfaat Praktis

Selain dari manfaat teoritis, penelitian juga diharapkan berguna bagi: a. Bagi peneliti

Penelitian ini berguna untuk mengetahui bukti empiris tentang pengaruh laba kotor, laba operasi, laba bersih dalam memprediksi arus kas perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia. b. Bagi investor

Penelitian ini berguna untuk memberikan wawasan dan menambah pengetahuan dalam menganalisis laporan keuangan terkhusus komponen laba dan arus kas yang digunakan sebagai alat pertimbangan pengambilan keputusan dalam melakukan investasi di pasar modal.

c. Bagi perusahaan

Bagi perusahaan penelitian ini diharapkan dapat digunakan sebagai dasar pertimbangan pengambilan keputusan pada rencana keuangan perusahaan di masa yang akan datang dalam mencapai tujuan perusahaan.

10

BAB II

TINJAUAN PUSTAKA

A. TINJAUAN TEORI 1. Signaling Theory

Menurut Brigham & Houston (2011), signaling theory dalam Suganda (2018:15) adalah tindakan yang diambil dari manajemen perusahaan untuk memberikan petunjuk bagi investor mengenai prospek perusahaan, sedangkan menurut Scott (2011), sinyal adalah sebuah tindakan yang diambil oleh high type manager yang mana tidak rasional jika dilakukan oleh low type manager.

Berdasarkan pengertian tersebut, teori penyinyalan (signaling theory) merupakan teori yang digunakan untuk memahami suatu tindakan oleh pihak manajemen dalam menyampaikan informasi kepada investor yang pada akhirnya dapat mengubah keputusan investor dalam melihat kondisi perusahaan. Informasi yang simestris adalah kondisi ideal yang diharapkan para investor (disebut pihak prinsipal) ketika manajemen perusahaan (disebut pihak agen) memberikan informasinya. Namun, terkadang penyampaian informasi yang asimetrispun terjadi. Menurut Jensen & Meckling (1976), informasi asimetris terjadi karena terdapat salah satu pihak yang selalu berupaya memaksimalkan utilitasnya. Alasan muncul seringkali adalah bahwa pihak agen memiliki informasi penuh dalam perusahaan dan tidak selalu bertindak yang terbaik untuk kepentingan

pihak prinsipal. Informasi asimetris ini dapat mempengaruhi kondisi dan prospek perusahaan.

Teori penyinyalan (signaling theory) menjelaskan tindakan-tindakan pihak manajemen dalam menyampaikan informasi kepada investor yang pada akhirnya dapat mengubah keputusan ivestor (Suganda, 2018:16)

2. Laporan Keuangan

Laporan keuangan adalah laporan yang berisi tentang informasi keuangan suatu perusahaan sekaligus menggambarkan kerja perusahaan tersebut dalam periode tertentu. (Bachthiar, Nurfadilah, 2019:78)

Menurut standar akuntansi keuangan (SAK) yang dikeluarkan oleh Ikatan Akuntan Indonesia, laporan keuangan diperlukan untuk menyedikan informasi yang menyangkut posisi keuangan suatu perusahaan posisi keuangan (aktiva, kewajiban dan ekuitas), kinerja serta perubahan posisi keuangan suatu perusahaan untuk berbagai pihak. misalnya, untuk pemegang saham atau investor yaitu Laporan keuangan dapat menyajikan informasi bagaimana perusahaan tersebut dapat memberikan keuntungan berupa deviden, untuk pihak kreditor laporan keuangan bertujuan untuk menyakinkan tentang kelancaran pembayaran bunga pinjaman dan angsuran pokok. Untuk pemerintah atau pajak yaitu laporan keuangan dapat memberi informasi bagaimana perusahaan dapat meningkatkan kemakmuran rakyat dengan menyumbangkan kontribusi pajak dan menyediakan lapangan kerja, sedangkan manajemen yaitu laporan keuangan digunakan untk mengukur kinerja perusahaan. Laporan keuangan adalah laporan yang menginformasikan asset perusahaan serta

perubahannya dan merupakan cerminan aktivitas dan posisi keuangan perusahaan pada priode tertentu. (Lee, 2012:3)

Laporan keuangan pada perusahaan merupakan hasil akhir dari kegiatan akuntansi (siklus akuntansi) yang mencerminkan kondisi keuangan dan hasil operasi keuangan perusahaan, informasi tentang kondisi keuangan dan hasil operasi perusahaan sangat berguna bagi berbagai bagi pihak-pihak yang ada didalam (internal) perusahaan maupun pihak-pihak yang berada diluar (eksternal) perusahaan. Oleh karena itu laporan keuangan dapat dipakai sebagai alat untuk berkomunikasi dengan pihak-pihak dengan data keuangan perusahaan, dan karena inilah maka laporan keuangan sering disebut juga “language of bussiness”. (Sugiono dan Untung, 2016:1)

Pihak-pihak yang berkepentingan dalam laporan keuangan adalah: (Sugiono dan Untung, 2016:2)

a. Pihak internal

1. Pihak manajemen berkepentingan langsung dan sangat membutuhkan informasi keuangan untuk tujuan pengendalian (controlling), pengkoordinasian (coordinating) dan perencanaan (planning) suatu perusahaan.

2. Pemilik perusahaan, dengan menganalisa laporan keuangannya pemilik dapat menilai berhasil atau tidaknya manajemen dalam memimpin perusahaan.

b. Pihak eksternal

1. Investor, memerlukan analisa laporan keuangan dalam rangka penentuan kebijakan penananam modalnya. Bagi investor yang penting adalah tingkat imbalan hasil (return) dari modal yang telah atau akan ditanam didalam suatu perusahaan tersebut.

2. Kreditur, mereka merasa berkepentingan terhadap pengembalian/pembayaran kredit yang telah diberikan kepada perusahaan, mereka perlu mengetahui kinerja keuangan jangka pendek (likuiditas), dan (profitabilitas) dari perusahaan.

3. Pemerintah, informasi ini sangat berguna untuk tujuan pajak dan juga oleh lembaga yang lain seperti statistik, dan lain-lain.

4. Karyawan, berkepentingan dengan laporan keuangan dari perusahaan dari mana mereka bekerja, karena sumber penghasilan mereka tergantung pada pada perusahaan yang bersangkutan.

Seperti yang telah dijelaskan bahwa laporan keuangan merupakan hasil tindakan pembuatan ringkasan data keuangan perusahaan. Laporan keuangan terdiri dari 4 (empat) laporan dasar, yaitu: (Sugiono dan Untung, 2016:3)

a. Neraca atau laporan posisi keuangan

Menunjukkan posisi keuangan yang meliputi kekayaan, kewajiban serta modal waktu te rtentu seperti 30 dessember 2014.

b. Laporan laba rugi

Menyajikan hasil usaha perusahaan yang meliputi pendapatan dan biaya (beban) yang dikeluarkan sebagai akibat dari pencapaian tujuan dalam suatu periode tertentu seperti periode januari – dessember 2014. c. Laporan perubahan modal/ laba ditahan

Yang memuat tentang saldo awal dan akhir laba ditahan dalam neraca untuk menunjukkan suatu analisa perubahan laba selama jangka waktu tertentu. Besarnya laba selama jangka waktu tertentu.

d. Laporan arus kas

Memperlihatkan aliran kas selama periode tertentu, serta memberikan informasi terhadap sumber-sumber kas serta penggunaan kas dari setia kegiatan dalam periode yang dicakup.

Elemen-elemen laporan keuangan: (Bahri, 2016:23) 1. Asset

a. Asset lancar (current asset)

1. Kas (cash) yaitu uang tunai, cek atau alat pembayaran yang siap dan bebas dipergunakan untuk kegiatan umum perusahaan.

2. Piutang wasel (notes receivable) yaitu tagihan pada pihak kreditur yang disertai dengan surat kesanggupan untuk melunasinya.

3. Piutang usaha (accont receivable) yaitu tagihan yang timbul karena adanya penjualan jasa atau barang dagangan.

4. Persekot atau beban dibayar dimuka (prepaid expenses) yaitu beban yang telah dibayarkan tetapi belum digunakan atau dimamfaatkan sebagai beban aktivitas perusahaan dimasa yang akan datang atau

periode akuntansi berikutnya. Misalnya, sewa dibayar dimuka atau asuransi dibayar dimuka.

5. Perlengkapan (supplies) yaitu perlengkapan yag habis dipakai dalam satu tahun. Misalnya, alat-alat tulis seperti pensil, pena, stempel dan sebagainya.

b. Asset tetap berwujud (fixed asset) 1. Tanah (land)

2. Bangunan (building) 3. Kendaraan (vehicle) 4. Peralatan (equipment)

c. Asset tetap tidak berwujud (intangible asset)

1. Hak paten, yaitu hak suatu perusahaan atas pembuatan suatu barang yang dilindungi oleh undang-undang dari peniruan-peniruan. 2. Hak merk, yaitu pemakaian suatu tanda (simbol) dalam perdagangan

yang dilindungi undang-undang dari peniruan.

2. Kewajiban atau utang (lialibilites)

a. Utang jangka pendek (current lialibilites)

1. Utang usaha (account payable) yaitu kewajiban perusahaan kepada kreditur yang timbul karena adanya transaksi pembelian barang dagangan secara kredit.

2. Utang wesel (notes payable) yaitu kewajiban perusahaan kepada pihak kreditur yang disertai dengan janji tertulis untuk melunasinya.

3. Utang gaji (salaries payable) yaitu kewajiban yang timabul karena terdapat karyawan yang sudah bekerja tetapi belum mendapat pembayaran gaji oleh peruahaan.

4. Utang pajak (tax payable) yaitu utang yang timbul karena apabila perusahaan sudah saatnya membayar pajak penghasilan tetapi karena sesuatu hal lain sehingga pajak tersebut belum dibayarkan. 5. Pendapatan diterimah dimuka (revenue in advanced) yaitu

pendapatan yang telah diterimah pada periode sekarang tetapi belum memberikan jasa. Misalnya, sewa diterima dimuka.

b. Utang jangaka panjang (long tern debt)

Utang obligasi (bond payable) yaitu kewajiban jangka panjang dari suatu perusahaan atau pemerintah yang disertai dengan sertfikat tanda terutang dan bentuk tertulis diatas materai.

3. Ekuitas

a. Modal, yaitu bagian hak pemilik dalam perusahaan yaitu selisih antara aktiva dan utang.

b. Prive, yaitu pengambilan pribadi oleh pemilik perusahaan (prive terjadi dalam perusahaan perseorangan).

c. Modal saham, yaitu modal berupa jumlah lembar saham yang dikeluarkan oleh perusahaan (modal saham terjadi untuk perusahaan perseroan terbatas)

d. Agio saham atau disagio saham yaitu selisih antara nilai normal saham dengan harga jual saham (jumlah yang diterima perusahaan).

e. Laba ditahan yaitu laba yang tidak diberikan kepada pemegang saham.

6. Deviden yaitu hak pemegang saham atas laba perusahaan atau laba yang diberikan oleh perusahaan kepada pemegang perusahaan. 7. Saldo laba yaitu merupakan kumpulan dari laba tahun-tahun

sebelumnyan dan biasa digunakan untuk perusahaan perseoranga. 8. Simpanan wajib yaitu sejumlah uang yang wajib dibayar oleh anggota

oleh koperasi dalam waktu dan kesempatan tertentu. Biasanya simpanan ini dilakukan secara rutin, setiap bulan, setiap tiga bulan, dan setiap enam bulan.

9. Simpanan pokok yaitu sejumlah uang yang sama banyak yang wajib dibayarkan oleh anggota kepada koperasi pada saat menjadi anggota

4. Pendapatan (revenues)

a. Pendapatan usaha (operating revenue) yaitu pendapatan yag diperoleh dari kegiatan pokok perusahaannya yaitu pendaptan dari penjualan jasa atau barang dagangan

b. Pendapatan nonusaha (nonoperating revenue) yaitu pendapatan yang berasal dari kegiatan diluar usaha pokok misalnya, pendapatan deviden, pendapatan bunga, dan pendapatan sewa

5. Beban (expenses)

a. Beban pemasaran (marketing expenses) yaitu seluruh beban yang digunakan untuk menyelanggarakan pemasaran, penjual barang

atau pengiriman barang. Misalnya: beban iklan, beban perjalanan, sampel, dan sebagainya.

b. Beban administasi (administration expenses) yaitu semua beban yang mencakup beban-beban yang terjadi dalam menyelenggarakan pengarahan, pengawasan tugas-tugas perusahaan. Misalnya, beban gaji pegawai kantor, beban sewa, beban telepon, beban listrik, dsb.

c. Beban diluar usaha (nonoperating expenses) yaitu beban yang dikeluarkan perusahaan untuk pengeluaran diluar usaha pokok

3. Tujuan Laporan Keuangan

Tujuan laporan keuangan: (Bachthiar, Nurfadilah 2019:78)

a. Untuk memberikan informasi keuangan yang dapat dipercaya mengenai aktiva dan kewajiban serta modal suatu perusahaan.

b. Untuk memberikan informasi yang dapat dipercaya mengenai perubahan dalam aktiva netto suatu perusahaan yang timbul dari kegiatan usaha dalam rangka memperoleh laba.

c. Untuk memberikan informasi keuangan yang membantu para pemakai laporan di dalam menaksir potensi perusahaan dalam menghasilkan laba.

d. Untuk memberikan informasi penting lainnya mengenai perubahan dalam aktiva dan kewajiban suatu perusahaan, seperti informasi mengenai aktivitas pembiayaan investasi.

e. Untuk mengungkapkan sejauh mungkin informasi lain yang berhubung dengan laporan keuangan yang relevan untuk kebutuhan pemakai laporan.

Adapun menurut SAK No. 1. Tujuan laporan keauang adalah :

Menyediakan informasi yang menyangkut posisi keuangan, kinerja serta perubahan posisi keuangan suatu perusahaan yang bermamfaat bagi sejumlah besar pemakai dalam pengambilan keputusan.

Berdasarkan pengertian di atas maka dapat disimpulkan bahwa tujuan laporan keuangan adalah memberikan informasi mengenai posisi keuangan serta perubahannya. Selain itu, laporan keuangan juga dapat memberikan informasi kinerja atau kegiatan operasional perusahaan kepada pihak-pihak yang membutuhkan dalam proses pengambilan keputusan.

4. Laporan Laba Rugi dan Kegunaanya

Laporan laba rugi (income statement) adalah laporan yang menyajikan ukuran keberhasilan operasi perusahaan selama periode waktu tertentu. Lewat laporan laba rugi: (Hery, 2017:114)

a. Investor dapat mengetahui besarnya tingkat profitabilitas yang dihasilkan investee.

b. Kreditur juga dapat mempertimbangkan kelayakan kredit debitur.

c. Penetapan pajak yang nantinya akan disetorkan ke kas negara, juga diperoleh berdasarkan jumlah laba bersih yang ditunjukkan lewat laporan laba rugi.

d. Ukuran laba mengambarkan kinerja manajemen dalam menghasilkan profit untuk membayar bunga kreditur, deviden investor, dan pajak pemerintah.

e. Informasi laba dapat dipakai untuk mengestimasi kemampuan perusahaan dalam menghasilkan laba dimasa yang akan datang (memprediksi atau menafsir earning powerI).

f. Menafsir resiko dalam berinvestasi, dll.

Laporan laba rugi atau income statement profit and loss statement adalah membandingkan pendapatan terhadap beban pengeluarannya untuk menentukan laba atau rugi bersih (Najmuddin, 2011:71). Tujuan keseluruhan dari pelaporan keuangan adalah memberikan informasi yang berguna bagi investor dan kreditur dalam pengambilan keputusan investasi dan pemberian kredit. Di samping itu, FASB dalam kerangka kerja konseptualnya menyatakan bahwa informasi mengenai laba perusahaan, yang diukur dengan accrual accounting, pada umumnya memberikan dasar yang lebih baik dalam hal memprediksi kinerja perusahaan dimasa depan dari pada informasi mengenai penerimaan dan pengeluaran kas. Jadi, didalam kerangka kerja konseptual disebutkan bahwa fokus utama pelaporan keuangan adalah informasi mengenai kinerja perusahaan yang diberikan oleh ukuran laba dan komponen-komponennya (pendapatan, beban, keuntungan, dan kerugian). (Hery, 2017:114)

Pada laba akrual alat prediksi arus kas masa depan yang unggul dibandingkan arus kas kini karena dua alasan. Pertama, melalui pengakuan pendapatan, ini mencerminkan konsekuensi arus kas masa depan. Misalnya, penjualan kredit hari ini memperkirakan adanya arus kas

yang akan diterima dari pelanggan di masa depan. Kedua, akuntansi akrual menyeleraskan arus kas masuk dan arus kas keluar dengan lebih baik selama waktu menilai proses pengaitan. Hal ini berarti laba merupakan alat prediksi yang stabil dan dapat diandalkan dari arus kas (Subramanyam, 2017:92).

Definisi yang lebih resmi untuk pos-pos yang berhubungan dengan laba, yang dikenal sebagai unsur-unsur utama laporan laba rugi, adalah sebagai berikut: (Hery, 2017:123)

a. Pendapatan adalah arus masuk aktiva atau peningkatan lainnya atas aktiva atau penyelesaian kewajiban entitas (atau kombinasi dari keduanya) dari pengiriman barang, pemberian jasa, atau aktivitas lainnya yang merupakan operasi utama atau operasi sentral perusahaan. Biasa dengan bentuk, seperti penjualan, honor, bunga, deviden, dan sewa.

b. Beban adalah arus kas keluar aktiva atau peningkatan lainnya atas aktiva atau terjadinya (munculnya) kewajiban entitas (atau kombinasi dari keduanya) yang disebabkan oleh pengiriman atau pembuatan barang, pemberian jasa, atau aktivitas lainnya yang merupakan operasi utama atau operasi sentral perusahaan. Yang memiliki berbagai bentuk seperti, harga pokok penjualan, biaya pengiriman barang, penyusutan, amortisasi, bunga, sewa, gaji dan upah, utilitas (air, listrik, telepon), piutang tak tertagih, garansi, asuransi, iklan, perlengkapan, dan pajak. c. Keuntungan adalah kenaikan dalam ekuitas (aktiva bersih) entitas yang

ditimbulkan oleh transaksi peripheral (transaksi di luar operasi utama atau operasi sentral perusahaan) atau transaksi insidentil (transaksi

yang keterjadiannya jarang) dan dari seluruh transaksi lainnya serta peristiwa maupun keadaan-keadaan lainnya yang memengaruhi entitas, tidak termasuk yang berasal dari pendapatan atau investasi oleh pemilik.

d. Kerugian adalah penurunan dalam ekuitas (aktiva bersih) entitas yang ditimbulkan oleh transaksi peripheral (transaksi diluar operasi utama atau operasi sentral perusahaan) dan dari seluruh transaksi lainnya serta peristiwa maupun keadaan lainnya yang memengaruhi entitas. Keuntungan dan kerugian juga bisa berasal dari banyak peristiwa, seperti penjualan investasi, penjualan aktiva tetap, penghapusan aktiva tetap, penebusan utang obligasi, penjualan piutang usaha.

Laporan laba rugi dapat disusun dalam dua bentuk pilihan, yaitu bentuk langsung (single—step) dan bentuk bertahap (multiple-step) : (Hery, 2017:125)

a. Bentuk langsung (single-step) adalah laporan laba rugi yang menekankan pada total pendapatan dan total beban sebagai faktor penentun laba/rugi bersih. Seluruh pendapatan, baik yang berasal dari kegiatan normal bisnis perusahaan (pendapatan penjualan bersih) maupun yang bukan berasal dari kegiatan normal bisnis perusahaan atau pendapatan lain-lain seperti, pendapatan bunga, deviden, dan sewa yang akan digabung menjadi satu jumlah sebagai total pendapatan. Demikian juga dengan seluruh beban mulai dari harga pokok, penjualan (COGS), beban penjualan, beban umum dan administrasi, hingga beban bunga (beban lain-lain) akan digabung

menjadi satu jumlah sebagai total beban. Laba/rugi bersih dihitung dari selisih antara total pendapatan dengan total beban. Dengan demikian, dalam laporan laba rugi bentuk langsung ini tidak menrinci berapa besarnya laba kotor, beban operasional, laba operasional, pendapatan lain-lain, dan beban lain-lain. Keungggulan utama dari pelaporan laba rugi bentuk langsung terletak pada kesederhaan penyajian dan tidak adanya implikasi bahwa satu jenis pos pendapatan atau beban lebih diproritaskan dari lainnya. Dengan demikian, laporan laba rugi bentuk langsung ini menghilangkan masalah klarifikasi yang bisa muncul. b. Bentuk bertahap (multiple-step) adalah laporan laba rugi yang

menunjukkan tahapan-tahapan dalam menentukan laba bersih. Pendapatan penjualan bersih akan dikurangkan dengan harga pokok penjualan untuk menentukan besarnya laba kotor. Laba kotor ini akan dikurangkan dengan beban operasional yang terdiri dari beban penjualan dan beban umum administrasi untuk mementukan besarnya laba operasional. Lalu, laba operasional ini akan ditambah dengan pendapatan dan keuntungan lain-lain dan dikurangkan dengan beban dan kerugian lain-lain untuk menentukan besarnya laba sebelum pajak penghasilan. Laba sebelum pajak penghasilan dikurangkan dengan pajak penghasilan diperoleh laba bersih.

5. Jenis Laba

a. Laba kotor

Laba kotor merupakan selisih dari pendapatan perusahaan dikurangi dengan cost barang terjual. Cost barang terjual adalah semua biaya yang dikorbankan, untuk perusahaan pemanufakturan perhitungan dimulai dari tahap ketika bahan baku masuk ke pabrik, diolah, hingga dijual, semua biaya-biaya langsung yang berhubungan dengan penciptaan produk tersebut dikelompokkan sebagai cost barang terjual (Ariani, 2010:27). Laba kotor yaitu laba yang diperoleh sebelum dikurangi biaya-biaya yang menjadi beban beban perusahaan. Artinya laba keseluruhan yang pertama sekali perusahaan peroleh (Kasmir, 2012:303).

b. Laba operasi

Angka laba operasi merupakan selisih laba kotor dengan biaya-biaya operasi. Biaya-biaya-biaya operasi adalah biaya-biaya –biaya yang berhubungan dengan operasi perusahaan atau biaya-biaya yang sering terjadi didalam perusahaan yang bersifat operatif. Selain biaya-biaya ini diasumsikan memiliki hunbungan dengan penciptaan pendapatan. Dintaranya biaya-biaya operasi tersebut adalah biaya gaji karyawan, biaya administrasi, biaya perjalanan dinas, biaya iklan dan promosi, biaya penyusutan dan lain-lain. Laba operasional mengukur kinerja fundamental operasi perusahaan dan dihitung sebagai selisih antara laba kotor dengan beban operasional (Ariani, 2010:27). Laba operasional menggambarkan bagai aktivitas operasi perusahaan telah

dijalankan dan kelolah secara baik dan efisien, terlapas dari kebijkan pembiayaan dan pengelolah pajak penghasilan. (Hery, 2017:136), sedangkan (subramanyam, 2017:23) laba operasi tidak memiliki definisi tetap, tetapi mengacu pada selisi antara pendapatan penjualan dan semua beban operasi.

c. Laba bersih

Angka laba bersih merupakan angka yang menunjukkan selisih antara seluruh pendapatan dari kegiatan operasi perusahaan maupun non operasi perusahaan. Para akuntan menggunakan istilah (net income) untuk menyatakan kelebihan pendapatan atas biaya dan istilah (net loss) untuk menyatakan kelebihan biaya atas pendapatan. Untuk menentukan keputusan investasinya, calon investor perlu menilai perusahaan dari segi kemampuan untuk memperoleh laba bersih sehingga diterapkan perusahaan dapat memberikan tingkat pengebalian yang tinggi. Laba bersih (net income) dapat dijadikan ukuran kinerja perusahaan selama satu periode tertentu. Earning merupakan suatu ukuran berupa besar harga yang masuk (pendapatan dan keuntungan) melebihi harta yang keluar (beban dan kerugian). Dengan demikian, laba bersih adalah laba yang menunjukkan bagian laba yang akan ditahan didalam perusahaan dan akan dibagikan sebagai deviden (Ariani, 2010:27). Laba bersih (net profit) merupakan laba yang telah dikurangi biaya-biaya yang merupakan beban perusahaan dalam suatu periode tertentu termasuk pajak (Kasmir, 2012:303).

6. Laporan Arus Kas

Laporan arus kas (statement of cash flows) adalah suatu laporan yang menunjukkan aliran tunai yang diterima dan digunakan perusahaan di dalam satu periode akuntansi, beserta sumber-sumbernya. Walaupun begitu terdapat banyak aktivitas yang dilakukan suatu perusahaan dengan berbagai keunikan produknya, tetapi secara umum semua aktivitas perusahaan dapat dikelompokkan kedalam 3 kelompok aktivitas utama berkaitan dengan penyusunan laporan arus kas. (Hamzah, 2019:86)

7. Klasifikasi Arus Kas Menurut Aktivitas

Dalam laporan arus kas, penerimaan dan pembayaran kas diklasifikasikan menurut tiga kategori utama yaitu : (Lam dan Lau, 2015:374).

a. Aktivitas operasi

Arus kas dari aktivitas operasi merupakan derivatif utama dari pendapatan utama aktivitas produksi dari suatu entitas. Dengan demikian arus kas ini pada umumnya merupakan hasil dari transaksi dan kejadian lain yang menentukan laba neto atau kerugian suatu entitas.

Arus kas yang muncul dari aktivitas operasi dapat dijadikan suatu indikator kunci dari kemampuan entitas, tanpa sumber pendanaan eksternal, untuk menjaga kemampuan operasi mereka, jumlah dari arus kas operasional historis bersama dengan informasi lain dapat menyediakan sejumalah informasi-informasi yang akan membantu peramalan arus kas opersional dimasa depan.

Arus kas yang berasal dari aktivitas operasi antara lain sebagi berikut: 1. Penerimaan kas dari penjualan barang dan jasa.

2. Kas yang diperoleh dari royalti, honor, komisi dan pendapatan lain. 3. Pembayaran kas kepemasok barang dan jasa.

4. Pembayaran kas untuk kepentingan karyawan.

5. Penerimaan kas dan dibayarkan untuk premi asuransi entitas, klaim, tunjangan, dan mamfaat dari kebijakan lainnya.

6. Pembayaran kas atau pembayaran kembali pajak penghasilan kecuali dapat diidentifikasikan dengan aktivitas investasi dan pendanaan.

7. Penerimaan kas atau dibayarkan dari kontrak kerja sama atau keperluan perdagangan.

b. Aktivitas investasi

Arus kas dari aktivitas investasi menggambarkan pengeluaran entitas untuk mendapatkan pemasukan dimasa mendatang. Arus kas ini menyediakan informasi bagi penggunaan untuk mengestimasi, sebagai contoh adalah kemampuan operasi dan pertumbuhan entitas.

Pengungkapan terpisah arus kas yang bersal dari aktivitas investasi perlu dilakukan sebab arus kas tersebut mencerminkan penerimaan dan pengeluaran kas sehubungan sumber daya yang bertujuan untuk menghasilkan pendapatan dan arus kas masa depan.

Arus kas yang timbul dari aktivitas investasi yang mencakup:

1. Pembayaran kas untuk mengakuisisi aset tetap, aset tak berwujud dan aset jangka panjang lainnya. Pembayaran ini meliputi hal-hal yang berhubungan dengan kapasitasi biaya pengembangan dan pembuatan aset tetap itu sendiri.

2. Penerimaan kas dari penjualan aset tetap, aset tak berwujud, dan aset jangka panjang lainnya.

3. Pembayaran untuk mengakuisisi modal dan instrumen utang dari entitas lainnya serta kepentingan dalam ventura bersama (selain pembayaran untuk instrumen ini dianggap sebagai setara kas atau yang dimiliki untuk dijual kembali).

4. Penerimaan kas dari penjualan modal atau instrumen utang dari entitas lain dan kepentingan dalam ventura bersama (selain penerimaan untuk instrumen ini dianggap sebagai setara kas atau yang dimilki untuk dijual kembali).

5. Uang muka dan pinjaman yang dibuat untuk pihak lain (selain uang meka dan pinjaman yang boleh dibuat oleh lembaga keuangan). 6. Penerimaan kas dari pengembalian kembali uang muka dan

pinjaman yang dibuat untuk pihak lain (selain uang muka dan pinjaman yang dibuat oleh lembaga keuangan).

7. Pembayarn kas untuk kontrak fiture, kontrak forward, kontrak opsi dan kontrak swap kecuali ketika kontrak tersebut dipegang untuk tujuan dijual kembali atau pembayaran diklasifikasikan sebagai aktivitas pendanaan.

8. Penerimaan kas untuk kontrak fiture, kontrak forward kontak opsi dan kontrak swap kecuali ketika kontrak tersebut dipegang untuk tujuan dijual kembali atau pembayaran diklasifikasikan sebagai aktivitas pendanaan.

c. Aktivitas pendanaan

Arus kas historis yang muncul dari aktivitas pendanaan menggambarkan sumber dana dari pemilik modal maupun pemberian pinjaman. Mereka dapat membantu memprediksi klaim atas arus kas dimasa depan dari pemilik modal dan pemberi pinjaman serta menilai struktur keuangan dari entitas .

Arus kas pendanaan merupakan arus kas yang dihasilkan dari penerbitan saham atau obligasi baru, pembayaran deviden, pembelian kembali saham perusahaan, peminjaman utang maupun pelunasan utang.

Berikut adalah arus kas yang timbul dari aktivitas pendanaan: 1. Kas yang diperoleh dari saham atau instrumen ekuitas lainnya. 2. Pembayaran kas kepada pemilik modal untuk mendapatkan atau

menebus saham ekuitas.

3. Kas yang dihasilkan dari pengeluaran surat utang, pinjaman, obligasi, hipotek, dan pinjaman jangka pendek maupun janggka panjang lainnya.

4. Pembayaran kembali kas pinjaman yang telah diterbitkan.

5. Pembayaran kembali oleh penyewa untuk mengurangi kewajiban yang beredar berhubungan dengan sewa pembiayaan.

8. Tujuan Laporan Arus Kas

Laporan arus kas ini sangat berguna untuk menganalisis laporan keuangan. Sesuai PSAK no.2 penyajian laporan arus dimulai pada tahun buku 1 januari 1995 atau sebelumnya. Tujuan menyajikan laporan arus kas adalah memberikan informasi yang relevan tentang penerimaan dan pengeluaran kas atau setara kas dari suatu perusahaa pada suatu periode tertentu. Laporan ini akan membantu para investor, kreditor, dan pemakai lainnya untuk: Menilai kemampuan perusahaan untuk memasukkan (memperoleh) kas dimasa yang akan datang, Menilai kemampuan perusahaan untuk memasukkan (memperoleh) kas dimasa yang akan datang, Menilai kemampuan perusahaan untuk memenuhi kewajibannya membayar deviden dan keperluan dana untuk kegiatan eksternal, Menilai pengaruh investasi baik kas maupun bukan kas dan transaksi keuangan lainnya terhadap posisi keuangan perusahaan selama satu periode tertentu.

a. Menilai kemampuan perusahaan untuk memasukkan (memperoleh) kas dimasa yang akan datang.

Melakukan pemeriksaan hubungan antarpos pada laporan arus kas, para investor dan pihak lainnya dapat membuat prediksi mengenai jumlah, waktu, dan ketidakpastian mengenai arus kas di masa depan dengan lebih baik dibandingkan jika mereka menggunakan data akrual. (Syahputra, 2014:21)

b. Menilai kemampuan perusahaan untuk memenuhi kewajibannya membayar deviden dan keperluan dana untuk kegiatan eksternal.

Jika sebuah perusahaan tidak memiliki cukup kas, mereka tidak dapat membayar karyawan, melunasi utang atau membayar deviden. Para karyawan, kreditor dan pemegang saham umumnya tertarik pada laporan ini, karena laporan ini sendiri menunjukkan arus kas dalam kegiatan bisnis. (Syahputra, 2014:21)

c. Menilai alasan-alasan perbedaan antara laba bersih dan dikaitkan dengan penerimaan dan pengeluaran kas.

Laba bersih menyediakan informasi mengenai keberhasilan atau kegagalan sebuah perusahaan bisnis. Meski demikian, beberapa pihak mengkritik laba bersih berbasis akrual, karena membutuhkan banyak perhatian. Hasilnya keandalan dari angka tersebut sering dipertanyaan. Hal tersebut tidak terjadi pada kas. (Syahputra, 2014:21)

d. Menilai pengaruh investasi baik kas maupun bukan kas dan transaksi keuangan lainnya terhadap posisi keuangan perusahaan selama satu periode tertentu.

Dengan memeriksa transaksi investasi dan pendanaan sebuah perusahaan, pembaca laporan keuangan dapat mengerti dengan lebih baik mengapa aset dan kewjiban berubah selama periode tersebut. (Syahputra, 2014:21)

B. PENELITIAN TERDAHULU

Sampai saat ini penelitian mengenai kemampuan laba dalam memprediksi arus kas masa depan telah banyak dilakukan. Penelitian terdahulu merupakan salah satu acuan penulis untuk melakukan penelitian sehingga dapat memperkaya teori yang nantinya akan digunakan. Berikut merupakan penelitian terdahulu dari beberapa junal yang terkait dengan penelitian yang dilakukan:

Marisca Dwi Ariani (2010) dengan judul “Pengaruh Laba Kotor, Laba Operasi, Laba Bersih Dalam Memprediksi Arus Kas Dimasa Mendatang (Studi Empiris Pada Perusahaan Manufaktur Di Bursa Efek Indonesia Tahun 2006-2008) hasil penelitian menunjukkan bahwa laba kotor memiliki kemampuan yang paling baik dibandingkan dengan laba operasi dan laba bersih dalam memprediksi arus kas masa depan. Secara parsial hanya variabel laba kotor yang terbukti signifikan mempengaruhi variabel dependen (arus kas). Namun secara simultan laba kotor, laba operasi, laba bersih mempunyai kemampuan prediktif terhadap arus kas masa depan.

Wartini (2013) dengan judul “Pengaruh Laba Kotor, Laba Operasi dan Laba Bersih dalam Memprediksi Arus Kas Aktivitas Operasi di Masa Mendatang Empiris Pada Perusahaan Manufaktur Yang Bergerak di Bidang Industri Dasar dan Kimia di BEI 2009-2011”, penelitian ini menggunakan populasi sebanyak 12 perusahaan, berdasarkan hasil secara parsial (uji t) hanya laba bersih yang berhasil berpengaruh signifikan dalam memprediksi arus kas aktivitas operasi di masa mendatang, sedangkan laba kotor, laba operasi tidak berpengaruh signifikan dalam memprediksi arus kas aktivitas operasi di masa mendatang, sehingga para pengguna laporan keuangan

dapat menggunakan ketiga variabel tersebut dalam memprediksi dimasa mendatang.

Shofiahlimy Rispayanto (2013) dalam penelitiannya dengan judul “Laba Kotor, Laba Operasi, Laba Bersih, Dan Arus Kas Operasi Dalam Memprediksi Arus Kas Operasi Masa Mendatang (Studi Empiris Perusahaan Manufaktur BEI periode 2008-2011). Dengan menggunakan jenis data kuantitatif, sumber data skunder. Dari hasil penelitiannya menunjukkan bahwa variabel laba operasi dan arus kas operasi memiliki pengaruh yang signifikan positif terhadap arus kas operasi mendatang, yang dimana semakin tinggi laba operasi dan arus kas operasi tahun berjalan maka semakin tinggi pula arus kas operasi mendatang, akan tetapi pada variabel laba kotor dan bersih menunjukkan hasil yang tidak signifikan positif terhadap arus kas operasi dimasa mendatang. Hal ini menunjukkan bahwa informasi laba operasi dan arus kas operasi dapat membantu pengguna laporan keuangan untuk memprediksi arus kas operasi dimasa mendatang.

Lenny yuniani (2015) dalam penelitian “Kemampuan Laba Dan Arus Kas dalam Memprediksi Arus Kas Masa Depan Pada Perusahaan Food And Beverage Yang Terdaftar Di Bursa Efek Indonesia 2010-2013”. Teknik analisis yang digunakan adalah analisis regresi linier sederhana. Penelitian ini bertujuan untuk mengetahui kemampuan laba kotor, laba operasi, laba bersih dan arus kas operasi dalam memprediksi arus kas masa depan di perusahaan food and beverage dengan sample 19 perusahaan. Hasil penelitian menunjukkan secara individu laba kotor, laba operasi, laba bersih dan arus kas operasi, memilki kemampuan untuk memprediksi arus kas masa depan,

berdasarkan koefisien ( ) untuk mengetahui angka laba terbaik, variabel laba bersih memiliki kemampuan lebih tinggi dibandingkan laba operasi dan bersih. Jusniati (2016) dalam penelitiannya “Pengaruh Laba Kotor, Laba Bersih, dan Arus Kas Operasi Terhadap Arus Kas Operasi Dimasa Depan pada Perusahaan Aneka Industri Yang Terdaftar BEI 2011-2014”. Pengambilan sampel yang dilakukan secara purposive sampling sebanyak 51 perusahaan aneka industri dengan data yang diolah pada SPSS Versi 2.1. Hasil penelitian menunjukkan bahwa laba kotor berpengaruh signifikan terhadap arus kas operasi dimasa depan. Sedangkan laba bersih dan arus kas aktivitas operasi tidak tidak menunjukkan pengaruh signifikan terhadap arus kas operasi dimasa mendatang.

Dwiani Rita Widyastuti (2017) meneliti judul “Analisis Laba, Arus Kas Operasi dan Komponen-Komponen Akrual Dalam Memprediksi Arus Kas Operasi Dimasa Depan” jenis data yang digunakan yaitu data sekunder dari laporan keuangan perusahaan manufaktur yang terdaftar BEI periode 2013-2015. Hasil penelitian ini menunjukkan bahwa laba kotor, laba operasi, arus kas tahun berjalan, perubahan piutang usaha, perubahan utang usaha, perubahan persediaan dan perubahan depresiasi berpengaruh signifikan terhadap arus kas operasi dimasa mendatang. Sedangkan variabel laba bersih tidak berpengaruh terhadap arus kas operasi dimasa depan.

Yessi Rinanda (2018) dengan judul penelitian “Pengaruh Kemampuan Laba dan Arus Kas Operasi Dalam Memprediksi Arus Kas Operasi Masa Mendatang Studi Empiris Pada Perusahaan Manufaktur yang Terdaftar di Bursa Efek Indonesia”. Penelitian ini tergolong penelitian kausatif. Berdasarkan hasil analisis regresi berganda dengan tingkat signifikansi

0,000<0,05 maka hasil penelitian ini menyimpulkan laba berpengaruh signifikan positif terhadap arus kas operasi masa depan, arus kas operasi berpengaruh signifikan terhadap arus kas operasi masa depan, dimana nilai 0,000<0,05 laba memiliki kemampuan yang lebih tinggi baik dari arus kas operasi dalam memprediksi arus kas operasi masa depan, dimana laba memiliki nilai standardized coefficients beta lebih besar dari nilai arus kas operasi, yaitu 0,582>0,384.

Risa Maulidia, Abdul Wahid Mahsuni dan Afifudin (2018) pada penelitiannya dengan judul “Kemampuan Informasi Laba dan Arus Kas Dalam Memprediksi Arus Kas Masa Depan”. Jenis penelitian yang dipakai yaitu korelasional dan kausal kompratif dengan menggunakan pendekatan kuantitatif, sampel yang digunakan sebanyak 36 perusahaan LQ-45 yang terdaftar BEI periode 2014-2016, dengan menggunakan variabel independen X1: informasi laba, X2: arus kas operasi dan variabel dependen. Y: arus kas dimasa depan. Hasil penelitian menunjukkan secara simultan maupun parsial mamiliki pengaruh positif terhadap arus kas masa depan pada perusahaan LQ-45di Bursa Efek Indonesia (BEI) periode 2014-2016.

Rukmala Risma Nurlita, Tatas Rhido Nugroho, Nur Ainiyah (2018) studi ini meneliti dengan judul “Pengaruh Laba Kotor, Laba Operasi, Laba Bersih Untuk Memprediksi Arus Kas Masa Depan Pada Perusahaan Food & Beverages yang terdaftar di BEI periode 2015-2017. Jumlah sampel dalam penelitian ini sebanyak 30 yang dipilih menggunakan metode purposive sampling. Pada penelitian ini menggunakan jenis pendekatan asiosatif yang bersifat kausal dengan teknik analisis regresi berganda. Dari hasil penelitian menyimpulkan bahwa laba kotor tidak berpengaruh signifikan dan positif

dalam memprediksi arus kas dimasa mendatang dengan nilai signifikasi sebesar 0,496>0,05. Laba operasi berpengaruh signifikan dan positif dalam memprediksi arus kas masa depan dengan nilai signifikan sebesar 0,001<0,05 sedangkan pada laba bersih tidak berpengaruh positif dalam memprediksi arus kas masa depan dengan ilai signifikasi sebesar 0,355>0,05. Berdasarkan uji F yang dilakukan peneliti di simpulkan bahwa laba kotor, laba operasi, laba bersih memiliki kemampuan secara simultan dalam memprediksi arus kas masa depan.

Wahyu Alatas Sitompul (2018) dengan judul penelitian “Pengaruh Laba Bersih Dan Piutang Terhadap Prediksi Arus Kas Aktivitas Operasional Masa Depan (studi kasus PDAM cabang HM. Yamin Medan)” penelitian ini merupakan penelitian kuantitatif yang menggunakan data sekunder yang dilakukan pada kantor PDAM cabang HM tahun 2013 sampai 2017. Yamin Medan, penelitian ini mempunyai tujuan untuk mengetaui bagaimana pengaruh laba bersih dan piutang terhadap prediksi arus kas aktivitas operasional masa depan. Teknik pengumpulan data dilakukan dengan cara dokumentasi, yaitu teknik pengumpulan data dilakukan secara dokumentasi, teknik pengumpulan data dengan cara mempelajari catatan-catatan atau dokumen-dokumen, formulir-formulir, laporan-laporan, yang terdapat pada objek penelitian yang berhubungan dengan data yang diperlukan dengan menggunakan regresi berganda, dengan uji F, uji t, dan uji koefisien determinan. Metode analisis data yang digunakan adalah dengan uji asumsi klasik, regresi linier berganda dan uji hipotesis.

Berdasarkan hasil penelitian dapat disimpulkan, laba bersih (X1) berpengaruh signifikan secara parsial terhadap prediksi arus kas aktivitas operasional masa depan di PDAM cabang HM. Yamin Medan. Pengujian ini dapat dilihat dari nilai laba bersih (X1) adalah sebesar 9,995 lebih besar dari sebesar 2,00247 dan nilai signifikan laba bersih (X1) adalah 0,000 yang berarti nilai ini lebih kecil nilai dari alpa sebesar 0,05 dan Piutang (X2) adalah sebesar 2,502 lebih besar dari sebesar 2,00247 dan nilai signifikan Piutang (X2) adalah 0,016 yang berarti nilai lebih kecil dari nilai alpa sebesar 0,005 secara simultan laba bersih dan piutang berpengaruh signifikan terhadap prediksi arus kas aktivitas operasional masa depan di PDAM cabang HM. Yamin Medan pengujian ini dapat dilihat dari nilai sebesar 151,405 lebih besar dari sebesar 3,18 dan nilai signifikan sebesar 0,000 lebih kecil dari nilai alpa sebesar 0,05

Tabel 2.1

Penelitian terdahulu

No Nama Peneliti

(Tahun) Variabel Penelitian Hasil Penelitian 1 Ariani (2010) Variabel Arus kas Variabel independen Laba kotor Laba operasi Laba bersih

Penelitian ini dilakukan pada perusahaan manufaktur yang terdaftar di BEI tahun 2006-2008. Hasil penelitian menunjukkan bahwa laba kotor berpengaruh signifikan terhadap arus kas mendatang. Laba operasi dan laba bersih tidak berpengaruh signifikan terhadap arus kas aktivitas operasi. Secara simutan variabel laba kotor, laba operasi, dan laba bersih secara bersama atau simutan yang mempunyai