SKRIPSI

TINJAUAN IMPLEMENTASI AKUNTANSI CORPORATE SOCIAL RESPONSIBILITY (CSR) BERDASARKAN TRIPLE BATTOM

LINE PADA PT MARUKI INTERNASIONAL INDONESIA DI MAKASSAR

AYU ASHARI 105730278911

FAKULTAS EKONOMI DAN BISNIS JURUSAN AKUNTANSI UNIVERSITAS MUHAMMADIYAH MAKASSAR

SKRIPSI

TINJAUAN IMPLEMENTASI AKUNTANSI CORPORATE SOCIAL RESPONSIBILITY (CSR) BERDASARKAN TRIPLE BATTOM

LINE PADA PT MARUKI INTERNASIONAL INDONESIA DI MAKASSAR

Disusun dan Diajukan oleh:

AYU ASHARI 105730278911

SKRIPSI

Diajukan Untuk Memenuhi Persyaratan Sarjana Pada Jurusan Akuntansi Fakultas Ekonomi dan Bisnis

Universitas Muhammadiyah Makassar

FAKULTAS EKONOMI DAN BISNIS JURUSAN AKUNTANSI UNIVERSITAS MUHAMMADIYAH MAKASSAR

ABSTRAK

Ayu Ashari 2015 Tinjauan Implementasi Akuntansi Corporate Social Resposibility (CSR) Berdasarkan Triple Bottom Line di PT Maruki Internasional Indonesia di Makassar ( Di bimbing oleh Pembimbing I Andi Rustam, dan Pembimbing II Hamzah Dorahing)

Penelitian ini bertujuan untuk mengetahui implementasi Corporate Social Responsibility (CSR) pada PT Maruki Internasional Indonesia. Corporate Social Responsibility merupakan salah satu program yang berkelanjutan dalam mensejahterakan seluruh komunitas terutama masyarakat yang berada di sekitar PT Maruki Internasional Indonesia.

Penelitian ini dilakukan untuk mengetahui pelaksanaan program CSR, proses implementasi CSR, penetapan besaran dana CSR, pada PT Maruki Internasional Indonesia. Serta untuk mengetahui hambatan atau kendala dalam penerapan CSR pada PT Maruki Internasional.

Penelitian ini dilakukan dengan teknik deskriptif kualitatif, yaitu melakukan penelitian langsung pada objek penelitian, melakukan wawancara dengan pihak pihak yang dapat memberikan informasi mengenai penelitian ini, serta mengumpulkan dan menganalisis dokumen atau catatan yang dimiliki oleh perusahaan mengenai pelaporan CSR.

Pada proses implementasi CSR telah hampir sesuai dengan teori-teori implementasi CSR pada umumnya dan penetapan anggaran program CSR disesuaikan dengan program CSR yang akan dilaksanakan. selain itu hambatan dalam implementasi CSR yaitu masih rendahnya partisipasi masyarakat yang disebabkan minimnya sosialisasi dari perusahaan atau kurangnya informasi.

Berdasarkan Hasil penelitian yang dilakukan di PT Maruki Internasional Indonesia, maka dapat disimpulkan bahwa pada tahap perencanaan hanya melibatkan tokoh masyarakat sedangkan pada tahap pelaksanaan melibatkan masyarakat secara umum di Kelurahan Kapasa.

Kata kunci: Perlakuan Akuntansi, Triple Bottom Line, Corporate Social Responsibility (CSR)

KATA PENGANTAR

Puji syukur penulis panjatkan kehadirat Allah SWT karena atas rahmat dan hidayahnya serta bantuan maupun bimbingan dari berbagai pihak, akhirnya penulis mampu menyelesaikan skripsi yang berjudul “TINJAUAN IMPLEMENTASI CORPORATE SOCIAL RESPONSIBILITY (CSR) BERDASARKAN TRIPLE BOTTOM LINE PADA PT MARUKI INTERNASIONAL INDONESIA DI MAKASSAR” untuk memenuhi salah satu persyaratan guna memperoleh gelar kesarjanaan pada Fakultas Ekonomi dan Bisnis Jurusan Akuntansi Universitas Muhammadiyah Makassar.

Penulis menyadari sepenuhnya bahwa memulai hingga mengakhiri proses pembuatan skripsi ini bukanlah hal seperti membalikkan telapak tangan. Ada banyak hambatan dan cobaan yang dilalui. Skripsi ini jauh dari kesempurnaan yang diharapkan, baik dari segi teoritis, maupun dari pembahasan hasilnya. Hanya dengan ketekunan dan kerja keraslah yang menjadi penggerak sang penulis dalam menyelesaikan segala proses tersebut. Juga karena adanya berbagai bantuan baik berupa moril dan materil dari berbagai pihak yang telah membantu memudahkan langkah sang penulis. Meskipun demikian, penulis telah berusaha semaksimal mungkin sesuai dengan kemampuan yang dimiliki.

Secara khusus penulis menyampaikan ucapan terima kasih yang sebesar-besarnya kepada kedua orang tua tercinta Ibunda Settuara dan ayahanda Musmuliadi yang telah mempertaruhkan seluruh hidupnya untuk kesuksesan

anaknya, yang telah melahirkan, membesarkan dan mendidik dengan sepenuh hati dalam buaian kasih sayang kepada penulis.

Selama menempuh studi maupun dalam merampungkan dan menyelesaikan skripsi ini, Bimbingan, dorongan dan bantuan dari para pengajar, rekan-rekan serta ketulusan hati dan keramahan dari banyak pihak, sangat membantu penulis dalam penyusunan skripsi ini dengan harapan dapat mencapai hasil sebaik mungkin. Oleh sebab itu, pada kesempatan ini penulis mengucapkan banyak terima kasih kepada :

Oleh karena itu, dalam kesempatan ini perkenankanlah penulis menyampaikan ucapan terima kasih kepada yang terhormat :

1. Bapak Dr. H. Irwan Akib, M.Pd selaku Rektor Universitas Muhammadiyah Makassar.

2. Bapak Dr.H.Mahmud Nuhung,SE.,M.A, selaku Dekan Fakultas Ekonomi dan Bisnis.

3. Bapak Ismail Badollahi,SE.,M.Si.Ak.,CA, selaku Ketua Jurusan Akuntansi. 4. Dr. H. Andi Rustam, SE.,MM.Ak.,CA selaku Pembimbing I dan Bapak

Hamzah Dorahing, SE.,M.Si.,Ak.,CA selaku pembimbing II yang selalu memberikan arahan dan petunjuk sehingga penulis dapat menyelesaikan skripsi dengan tepat waktu.

5. Seluruh Dosen dan Staf Fakultas yang telah memberikan bantuan kepada penulis selama mengikuti pendidikan di Fakultas Ekonomi dan Bisnis.

6. Kepada staf PT Maruki yang telah memberikan izin penelitian, sehingga skripsi ini dapat terselesaikan.

7. Tante Yunita Amd.kep dan Om Ruslan laugu yang selama ini memberikan dorongan dan motivasi.

8. Teman-teman dan sahabat-sahabatku angkatan 2011 Akuntansi Unismuh Makassar yang selama ini memberikan banyak motivasi, bantuan dan telah menjadi teman diskusi yang hebat bagi penulis. Terkhusus buat Sahabatku Irnawati, Yusnani dan zahirah yang telah membantu sehingga penyusunan skripsi ini dapat selesai.

9. untuk semua pihak yang telah banyak memberikan dukungan dan inspirasi baik secara langsung maupun tidak langsung namun penulis belum sempat mencantumkan namanya, saya ucapkan terima kasih.

Demikian kata pengantar ini, semoga Allah SWT senantiasa memberikan imbalan yang setimpal kepada semua pihak yang telah membantu dan semoga semua usaha dan jerih payah kita bernilai amal sholeh disisi-Nya dan hasil karya ini dapat memberikan manfaat kepada kita semua.Aamiin.

Makassar, 2015

AYU ASHARI

DAFTAR ISI

HALAMAN JUDUL ...i

HALAMAN PENGESAHAN ...ii

ABSTRAK ...iii

KATA PENGANTAR ...iv

DAFTAR ISI ...vii

DAFTAR TABEL...x

DAFTAR GAMBAR ...xi

BAB I PENDAHULUAN 1.LatarBelakang ...1

2. Rumusan Masalah ...6

3. Tujuan dan manfaat Penelitian ...7

BAB II TINJAUAN PUSTAKA 1. Corporate Social Responsibility ...8

2. Indikator Triple Bottom line Accounting ...22

3. Kerusakan lingkungan dalam perspektif Islam ...26

4. Kerangka fikir ...30

BAB III METODE PENELITIAN 1.Jenis dan lokasi penelitia ...31

2.Subjek dan informasi penelitian ...32

3.Jenis dan sumber data ...33

4. Metode pengumpulan data ...33

5. Instrumen penelitian ...35 6. Metode analisis data ...35 BAB IV GAMBARAN UMUM PERUSAHAAN

1. Profil Perusahaan ...36 2. Visi dan Misi ...37 BAB V HASIL PENELITIAN DAN PEMBAHASAN

A. Hasil Penelitian

1. Deskripsi Responden ...51 2. Implementasi corparate social responsibility

Berdasarkan teori triple bottom line ...55 3. Program-Program CSR PT Maruki Internasional Indonesia. ...57 B. Pembahasan

1. Kinerja CSR ...62 2. Teori Triple Bottom Line berdasarkan Profit (Keuntungan) ...62 3. Teori Triple Bottom Line berdasarkan People

(Masyarakat Pemangku Kepentingan). ...63 4. Teori Triple Bottom Line berdasarkan

Planet (Lingkungan) ...63 5. Tingkat keterlibatan masyarakat dalam perencanaan

Dan pelaksanaan program CSR ...64 6. Proses Implementasi CSR pada PT Maruki

Internasional Indonesia ...66 7. Penetapan Besaran Dana CSR pada PT Maruki

Internasional Indonesia ...68 8. Hambatan atau Kendala dalam Penerapan CSR

pada PT Maruki Internasional Indonesia. ...70

BAB VI PENUTUP

1. Kesimpulan ...72 2. Saran ...72 DAFTAR PUSTAKA ...73

DAFTAR TABEL

Halaman

Tabel 4.1 Proporsi identitas responden berdasarkan Umur ... ...52

Tabel 4.2 Proporsi identitas responden berdasarkan pekerjaan ... ...53

Tabel 4.3 Deskripsi responden berdasarkan jenis kelamin ... ...54

Tabel 4.4 Deskripsi responden berdasarkan tingkat pendidikan ...55

Tabel 4.5 Perbandingan teori implementasi dengan implementasi CSR di PT Maruki ...66

Tabel 4.6 Bidang Kesehatan ...68

Tabel 4.7 Bidang Pendidikan ...68

Tabel 4.8 Bidang Lingkungan ...69

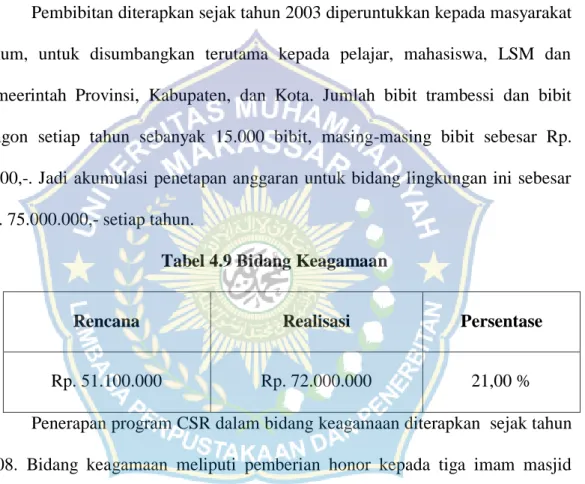

Tabel 4.9 Bidang Keagamaan ...68

DAFTAR GAMBAR

Halaman

Gambar 5.1 Hubungan antar 3p ...56

Gambar 5.2 Klinik Kesehatan ...58

Gambar 5.2 Beasiswa ...59

Gambar 5.3 Taman Baca ...60

BAB I PENDAHULUAN 1. Latar Belakang

Program tanggung jawab social perusahaan atau Corporate Social Responsibility (CSR) pertama kali dikemukakan oleh Howard R. Bowen pada tahun 1953. Setelah itu, CSR mengalami pengembangan konsep secara terus menerus, semula kegiatan CSR berorentasi pada “filantropi”, maka saat ini telah dijadikan sebagai salah satu strategi perusahaan untuk meningkatkan “citra perusahaan” yang akan turut mempengaruhi kinerja keuangan perusahaan beserta

pentingnya pengembangan masyarakat terhadap penerapan Corporate Social Responsibility (CSR).

Menurut Lina (2010) bahwa Tanggung jawab sosial merupakan tanggung jawab perusahan terhadap lingkungan dan para pemangku kepentingan. Tanggung jawab sosial menjadikan perusahaan tidak lagi dihadapkan pada tanggung jawab yang berpijak pada single bottom line, yaitu nilai perusahaan saja. Tapi tanggung jawab sosial perusahaan memiliki kandungan dan konsekuensi baik secara sosial (social consequences), maupun secara ekonomi (economic consequences). Lebih lanjut bahwa perusahaan yang melakukan aktivitas tanggung jawab dengan penuh keseriusan, dan didukung oleh strategi implementasi yang tepat, memiliki manfaat, seperti: apresiasi masyarakat, meningkatkan nilai bagi masyarakat, mengurangi komplain masyarakat, membantu pemecahan persoalan yang dihadapi masyarakat baik di bidang sosial, maupun ekonomi maupun kesehatan. Di samping itu, tingkat

meningkatkan apresiasi investor di pasar modal, dan meningkatkan nilai bagi kesejahteraan pemilik.

Memetakan cara pandang perusahaan terhadap pelaksanaan tanggung jawab sosial (social responsibility) ke dalam tiga persepsi, yaitu: Pertama, perusahaan melakukan tanggung jawab lebih karena mematuhi peraturan dan perundangan. Di samping itu, perusahaan melakukan tanggung jawab juga untuk membangun image positif, sehingga tanggung jawab sosial bersifat jangka pendek.

Misalnya adalah pelaksanaan bantuan saat bencana alam, dimaksudkan untuk meningkatkan simpati terhadap perusahaan. Kegiatan tersebut tidak sampai pada mendorong penguatan kehidupan masyarakat pasca bencana. Kedua, tanggung jawab sosial dilakukan perusahaan dalam rangka memenuhi kewajiban. Di sini, tanggung jawab sosial dilakukan atas dasar anjuran regulasi yang harus dipatuhi, seperti UU No.40 Tahun 2007 tentang Perseroan Terbatas, Keputusan Kepmen Keuangan Nomor KEP-04/MBU/2007 tentang Program Kemitraan Badan Usaha Milik Negara dengan Usaha Kecil dan Program Bina Lingkungan. Misalnya perusahaan BUMN harus menyisihkan sampai 2% dari laba bersih untuk Program Kemitraan dan Bina Lingkungan. Dampaknya adanya peraturan dan perundangan tersebut perusahaan harus mematuhi dan melaksanakan tanggung jawab sosial supaya mereka dapat diterima oleh lingkungan.

Ketiga, Perusahaan melakukan tanggung jawab sosial bukan hanya sekedar compliance namun beyond compliance. Di sini, tanggung jawab sosial didudukkan sebagai bagian dari aktivitas perusahaan. Dengan demikian, tanggung

jawab sosial sebagai kebutuhan dalam mendukung going concern, dan merupakan investasi jangka panjang. Perusahaan secara eksplisit memasukkan Social Responsibility ke dalam visi dan misi, sehingga menjadi landasan filosofi perusahaan.

Kendati Social Responsibility memiliki manfaat secara sosial dan ekonomi, namun ternyata perusahaan memandang secara berbeda. Dimana perusahaan yang memandang bahwa tanggung jawab sosial perusahaan bukan merupakan kewajiban mereka, bahkan social responsibility mengandung biaya yang relatif besar yang justru mengganggu profitabilitas perusahaan. Sementara, terdapat perusahaan yang beranggapan bahwa social responsibility merupakan investasi jangka panjang, dan memiliki manfaat dalam meningkatkan image dan legitimasi, sehingga dapat dijadikan sebagai basis konstruksi strategi perusahaan.

Hal ini pula dijelaskan dalam pengertian Teori Triple Bottom Line menurut Lako (2011:65) bahwa pelaporan yang menyajikan informasi tentang kinerja ekonomi (profit), lingkungan (planet), dan sosial (people) dari suatu entitas perusahaan. Tujuannya adalah agar stakeholder bisa mendapat informasi yang lebih komprehensif untuk menilai kinerja, risiko, dan prospek bisnis, serta kelangsungan hidup suatu perusahaan.

Akuntansi sebagai calculate science juga menerapkan atau memasukkan lingkungan dalam implementasi ilmunya. Hal ini berkaitan dengan keterbukaan perusahaan untuk mengungkapkan informasi lingkungan sebagai dampak dari aktivitas industri atau bisnis mereka. Akuntansi lingkungan (Environmental Accounting) adalah istilah yang berkaitan dengan dimasukkannya biaya

lingkungan (environmental costs) ke dalam praktek akuntansi perusahaan atau lembaga pemerintah. Biaya lingkungan adalah dampak (impact) baik moneter maupun non-moneter yang harus dipikul sebagai akibat dari kegiatan yang mempengaruhi kualitas lingkungan. Akuntansi Lingkungan Hidup juga merupakan metodologi untuk menilai biaya dan manfaat dari sebuah kegiatan lingkungan untuk mengurangi dampak lingkungan. Hasil akuntansi ini digunakan oleh para pimpinan perusahaan untuk membuat keputusan yang berkaitan dengan perbaikan lingkungan. Dalam Keputusan Menteri Negara Lingkungan Hidup No. 42 tahun 1994 (Kartikasari, 2012).

Corpoorate Social Rensponsibility merupakan suatu proses pengukuran, pelaporan, dan pengungkapan informasi terkait dampak social dan lingkungan dari tindakan-tindakan ekonomi perusahaan terhadap kelompok-kelompok tertentu dalam masyarakat atau yang menjadi stakeholder perushaan. Ada dua dimensi utama dalam akuntansi CSR. pertama, melaporkan dan mengungkapkan cost dan benefist dari aktivitas ekonomi perusahaan yang secara langsung berdampak terhadap profitibilitas bottom-line (laba). Cost dan benefist tersebut bisa dan dikuantifikasi secara akuntansi. Kedua, melaporkan cost dan benefist dari aktivitas ekonomi perusahaan yang berdampak langsung terhadap individu, masyarakat, dan lingkungan. Benefist itu sulit dikuantifikasi sehingga pelaporannya harus dilakukan secara kualitatif.

Menurut Elkington dalam lako (2011), CSR juga bermakna sebagai suatu komitmen perusahaan atau dunia bisnis untuk berkontribusi dalam pembangunan ekonomi dengan kinerja social dan lingkungan dalamopersai bisnisnya. Dengan

kata lain, korporasi harus menjaga keseimbangan antara tujuan mendapatkan laba (profit) dan tujuan social (people) serta lingkungan (planet) atau disebut triple bottom line.

Corporate Social Responsibility terhadap masyarakat dengan teknik yang berbeda-beda dan objek penelitiannya pun berbeda. Peneliti akan mengambil objek penelitian pada PT Maruki Internasional Indonesia dengan teknik yang berbeda pula dengan penelitian sebelumnya, dimana peneliti akan melakukan observasi lapangan langsung untuk memperoleh data dan informasi yang dibutuhkan untuk penelitian ini. PT Maruki Internasional Indonesia merupakan salah satu perusahaan industri yang terletak di kawasan industri Makassar (KIMA). Peneliti ingin mengetahui apakah perusahaan tersebut masih memperhatikan masyarakat dan lingkungan di sekitar perusahaan itu berada.

PT Maruki Internasional Indonesia dalam menjalankan aktivitas bisnisnya selain berorientasi pada profit atau keuntungan untuk kelangsungan bisnis, juga tetap memperhatikan pembangunan lingkungan sosial ekonomi sebagai bentuk kepedulian PT Maruki Internasional Indonesia dalam upaya meningkatkan kualitas kehidupan di sekitar wilayah operasionalnya. Upaya tersebut dilakukan PT Maruki Internasional Indonesia melalui pelaksanaan Tanggung jawab Sosial Perusahaan atau Corporate Social Responsibility (CSR). PT Maruki Internasional Indonesia berkomitmen untuk dapat berperan serta dalam pembangunan sosial dan ekonomi berkelanjutan guna meningkatkan kualitas kehidupan dan lingkungan yang bermanfaat, baik bagi perusahaan, komunitas setempat, maupun

masyarakat pada umumnya. Dengan mengembalikan sebagian keuntungan kepada masyarakat melalui bantuan CSR,

PT Maruki Internasional Indonesia meyakini bahwa masyarakat akan senantiasa memberikan dukungan bagi kelangsungan perusahaan.

Berdasarkan uraian di atas mengenai CSR pada PT Maruki, peneliti telah melakukan penelitian mengenai Implementasi Akuntansi CSR berdasarkan Teori Triple Bottom Line. Dimana, implementasi merupakan pelaksanaan atau penerapan: kedua ini bermaksud mencari bentuk/hal yang disepakati dulu. Dari pengertian di atas dapat kita simpulkan bahwa implementasi adalah pelaksanaan ataupun penerapan atas sesuatu yang telah disepakati terlebih dahulu. Sehingga implementasi akan bermuara pada aktivitas atau mekanisme suatu sistem. Dari kata mekanisme, dapat dilihat bahwa implementasi bukan sekadar aktivitas, tetapi suatu kegiatan yang terencana dan dilakukan secara sungguh-sungguh berdasarkan panduan dari norma – norma tertentu untuk mencapai tujuan kegiatan.

2. Rumusan Masalah

Berdasarkan uraian latar belakang di atas, untuk lebih fokusnya penulis mempersempit cakupan penelitiannya, maka penelitian ini menyusun rumusan masalah yang terkait: Bagaimana Implementasi Akuntansi Corporate social Responsibility berdasarkan Triple Bottom Line pada PT Maruki Internsioanal Indonesia di Makassar?

3. Tujuan dan Manfaat Penelitian a. Tujuan Penelitian

Tujuan penelitian ini yaitu untuk mengetahui Implementasi Akuntansi Corparate Social Responsibility (csr) berdasarkan Triple Bottom Line pada PT Maruki Internasional Indonesia.

b. Manfaat Penelitian

Adapun manfaat penelitiaan adalah:

1. Dapat memberikan informasi mengenai implementasi Corporate Social Responsibility (CSR) berdasarkan triple bottom pada perusahaan PT Maruki, yang terletak di sekitar Zona Kawasan Industri Makassar

2. Dapat dipergunakan sebagai bahan referensi bagi rekan-rekan atau pihak manapun yang akan mengadakan penelitian lanjutan.

3. Agar penulis lebih mengerti dan memahami masalah topik dalam penulisan ini.

BAB II

TINJAUAN PUSTAKA

1. Corporate Social Responsibility (CSR)

Definisi Corporate Social Responsibility (CSR)

Dalam konteks pembangunan saat ini, keberhasilan sebuah perusahaan bukan lagi diukur dari keuntungan bisnis semata, melainkan juga dilihat dari sejauh mana kepedulian perusahaan terhadap aspek sosial dan lingkungan. Perusahaan memeperlihatkan kepeduliannya terhadap social lingkungannya yaitu dengan melalui program-program Corporate Social Responsibility yang senantiasa dapat membawa perubahan pada masyarakat.sebagai mana kita ketahui bahwa Corporate Social Responsibility bukan lagi menjadi beban, melainkan bagian dari modal sosial, dimana keberlanjutan perusahaan tidak hanya ditentukan oleh profit (keuntungan),

tetapi juga daya dukung Planet (lingkungan alam) dan People (masyarakat). Ada beberapa definisi Corporate Social Responsibility (CSR) yang dikemukakan para ahli dan lembaga sebagai berikut:

1. Menurut Schermerhon (1993) definisi Corporate Social Responsibility (CSR) sebagai suatu kepedulian organisasi bisnis untuk bertindak dengan cara-cara mereka sendiri dalam melayani kepentingan organisasi dan kepentingan public eksternal.

2. Mark Goyder dalam Rahmatullah dan Kurniati (2011), mengemukakan CSR merupkan Bentuk tindakan atas program yang diberikan terhadap komunitas nilai

yang menjadi acuan dari Corporate Social Responsibility. Tindakan dalam hal ini terhadap luar Corporate atau erat kaitannya dengan linkungan seperti komunitas lokal dan lingkungan alam, atau bagaimana Corporate menerapkan atau memenuhi kebutuhan komunitas sekitarnya. Sedangkan nilai CSR lebih kepada nilai Corporate yang dipakai untuk menerapkan atau mewujudkan tindakan-tindakan yang sesuai dengan keadaan sosial terhadap komunitas sekitarnya.

3. CSR menurut Suharto (2007) adalah kepedulian perusahaan yang menyisihkan sebagian keuntungannya (profit) bagi kepentingan pembangunan manusia (people) dan lingkungan (planet) secara berkelanjutan berdasarkan prosedur (procedure) yang tepat dan profesional.

4. International Finance Corporation (IFC) mengemukakan CSR adalah Komitmen dunia bisnis untuk memberi kontribusi terhadap pembangunan berkelanjutan melalui kerja sama dengan karyawan, keluarga mereka, komunitas lokal dan masyarakat luas untuk meningkatkan kehidupan mereka melalui cara-cara yang baik bagi bisnis maupun pembangunan.

Dari beberapa definisi di atas dapat disimpulkan bahwa Corporate Social Responsibility (CSR) merupakan tanggungjawab perusahaan atas dampak dari kegiatan perusahaan terhadap masyarakat atau lingkungan disekitar perusahaan itu

berada. CSR juga merupakan fenomena strategi perusahaan yang mengakomodasikan kebutuhan dan kepentingan stakeholder-nya.

Latar Belakang Dan Perkembangan CSR

Rahmatullah dan Kurniati (2011:2) dikemukakan, dalam keberlanjutan sebuah perusahaan ditentukan oleh aspek sosial dan lingkungan bukan hanya semata-mata keuntungan bisnis karena aspek sosial dan lingkungan merupakan parameter untuk mengetahui apakah ada dampak positif atau negatif dari kehadiran perusahaan sebagai komunitas baru terhadap komunitas lokal (local license), sebagai bentuk legalitas secara kultural jika keberadaannya diterima masyarakat. Perusahaan terkadang merasa cukup dengan hanya mengandalkan izin operasional baik dari pemerintah pusat, provinsi, dan kabupaten, namun mengabaikan izin lokal dalam wujud terhadap masyarakat sekitar dan lingkungan.

Deskripsi di atas menjadi pengantar mengenai perubahan paradigma tanggung jawab sosial perusahaan, yang lebih dikenal dengan istilah Corporate Social Responsibility (CSR). Dulu perusahaan memaknai CSR, atau istilah lain seperti Community Development (CD), program kemitraan, program bina lingkungan, sebagai sebuah beban atau biaya resiko, karena tidak menghasilkan timbal balik terhadap keuntungan perusahaan. Sedangkan saat ini perusahaan semakin menyadari bahwa CSR bukan lagi beban, melainkan bagian dari modal sosial, dimana keberlanjuatan perusahaan tidak hanya ditentukan oleh keuntungan (profit), tetapi juga daya dukung lingkungan alam (planet), dan masyarakat (people).

Latar belakang lahirnya CSR dapat dibagi atas 3 periode penting yaitusebagai berikut:

a. Perkembangan Awal Konsep CSR di era tahun 1950-1960-an

Berkembangnya konsep tanggungjawab sosial di era tahun 1950-1960 tidak terlepas dari pemikiran para pemimpin perusahaan yang pada saat itu menjalankan usaha mereka dengan mengindahkan prinsip derma (charity principle) dan prinsip perwalian (stewardship principle). Prinsip derma yang dimaksud di sini adalah para pelaku bisnis telah melakukan berbagai aktivias pemberian derma (charity) yang sebagai besar berasal dari kesadaran pribadi kepemimpinan perusahaan untuk berbuat sesuatu kepada masyarakat. Semangat berbuat baik kepada sesama manusia antara lain dipicu oleh nilai nilai spiritual yang dimiliki para pemimpin perusahaan kala itu. Nilai-nilai tersebut, mendorong sebagian pelaku bisnis untuk melakukan kegiatan

di antaranya dalam bentuk derma atau sedekah. Sedangkan prinsip perwalian yaitu bahwa perusahaan merupakan wali yang dipercaya oleh masyarakat untuk mengelola berbagai sumber daya. Oleh karena itu, perusahaan harus mempertimbangkan dengan seksama berbagai kepentingan dari para pemangku kepentingan yang dikenai dampak

keputusan dan praktik operasi perusahaan. Berdasarkan prinsip perwalian, perusahan diharapkan untuk melakukan aktivias yang baik, tidak hanya untuk perusahaan tetapi juga untuk lingkungan sekitarnya (Solihin, 2008:18-19).

Terdapat beberapa faktor yang sangat berpengaruh terhadap perkembangan konsep CSR pada era tahun 1970-1980-an. Pertama, periode awal tahun 1970-an merupakan periode berkembangnya pemikiran mengenai manajemen para pemangku kepentingan. Hasil-hasil penelitian empiris menunjukkan perlunya perusahaan untuk memerhatikan kepentingan para pemangku kepentingan dalam keputusan-keputusan

perusahaan yang akan memberikan dampak terhadap para pemangku kepentingan. Kedua, perusahaan yang melaksanankan program CSR pada peride 1970-1980 mulai mencari model CSR yang dapat mengukur dampak pelaksanaan CSR oleh perusahaan terhadap masyarakat serta sejauh mana pelaksanaan CSR sebagai suatu investasi social memberikan kontribusi bagi peningkatan kinerja keuangan perusahaan. Kebutuhan ini telah mendorong lahirnya konsep corporate social performance sebagai penyempurnaan atau konsep CSR sebelumnya. Ketiga, periode tahun 1980-an merupakan periode tumbuh dan berkembangnya perusahaan multinasional (multinational corporation-MNC). Para MNC beroperasi di berbagai negara yang memiliki kekuatan hukum dan undang-undang yang berbeda dengan hukum dan undang-undang di negara asal perusahaan MNC (Solihin, 2008:25-26).

c. Perkembangan Konsep CSR di Era Tahun 1990-an sampai Saat Ini

Tahun 1987, Perserikatan Bangsa-Bangsa melalui World Commission on Environment and Development (WECD) menerbitkan laporan yang berjudul Our Common Future – juga dikenal sebagai The Brundtland Report Commission untuk menghormati Gro Harlem Brundtland yang menjadi ketua WECD waktu itu.

Laporan tersebut menjadikan isu-isu lingkungan sebagai agenda politik yang pada akhirnya bertujuan mendorong pengambilan kebijakan pembangunan yang lebih sensitif pada

isu-isu lingkungan. Laporan ini menjadi dasar kerja sama multilateral dalam rangka melakukan pembangunan berkelanjutan (sustainable development). Menurut The Brutland Commisssion yang dimaksud dengan pembangunan berkelanjutan (sustainability development) adalah pembangunan yang dapat memenuhi kebutuhan manusia saat ini tanpa mengorbankan kemampuan generasi yang akan datang dalam memenuhi kebutuhan mereka (Hidayat, 2009).

Pengenalan konsep sustainability development memberi dampak besar kepada perkembangan konsep CSR selanjutnya. Beberapa factor yang mempengaruhi perkembangan konsep CSR di era tahun 1990-ansampai saat ini ialah diperkenalkannya konsep sustainable development yang mendorong munculnya sustainability report dengan menggunakan metode triple bottom line yang dikembangkan oleh Elkington maupun GRI. Perkembangan CSR saat ini juga dipengaruhi oleh perubahaan orientasi CSR dari suatu kegiatan bersifat sukarela untuk memenuhi kewajiban perusahaan yang tidak memiliki kaitan dengan strategi dan pencapaian tujuan jangka panjang, menjadi suatu kegiatan strategis yang memiliki keterkaitan dengan pencapaian tujuan perusahaan dalam jangka panjang. Kotler dan Lee menyebutkan beberapa manfaat yang dapat diperoleh perusahaan melalui pelaksanaan CSR yang bersifat yang strategis ini, seperti peningkatan penjualan dan market share, memperkuat brand positioning, meningkatkan citra perusahaan, menurunkan biaya operasi, serta meningkatkan

daya tarik perusahaan di mata para investor dan analis keuangan (Solihin, 2008:32).

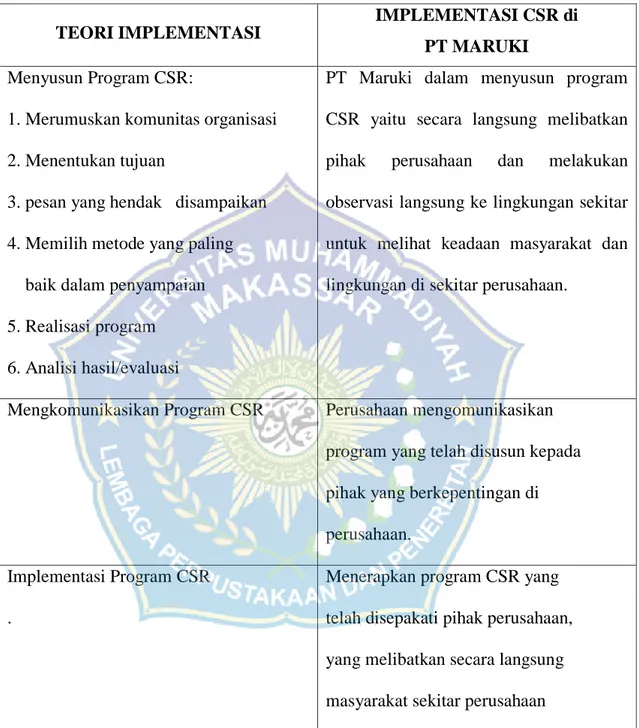

Implementasi Corporate Social Responsibility (CSR)

Implementasi adalah suatu tindakan atau pelaksanaan dari sebuah rencana yang sudah disusun secara matang dan terperinci. Implementasi biasanya dilakukan setelah perencanaaan sudah dianggap fix. Implementasi juga merupakan penyediaan sarana untuk melaksanakan sesuatu yang menimbulkan dampak atau akibat terhadap sesuatu. Menurut Van Meter dan Van Hom dalam Rimaru (2012), mendefinisikan mplementasi sebagai tindakan-tindakan yang dilakukan baik oleh individu individu atau pejabat-pejabat atau kelompok-kelompok pemerintah atau swasta yang diarahkan pada tercapainya tujuan-tujuan yang telah digariskan dalam keputusan kebijaksanaan. Dari beberapa definisi di atas dapat diketahui bahwa implementasi menyangkut tiga hal, yaitu:

1. Adanya tujuan atau sasaran kegiatan

2. Adanya aktivitas/kegiatan pencapaian tujuan 3. Adanya hasil kegiatan

Dari uraian di atas dapat disimpulkan bahwa implementasi merupakan suatu proses yang dinamis, dimana pelaksanaa kebijakan melakukan suatu aktivitas atau kegiatan, sehingga pada akhirnya akan mendapatkan suatau hasil yang sesuai degan tujuan atau sasaran kebijakanitu sendiri.

bisnis untuk memberikan kontribusi bagi pembangunan ekonomi berkelanjutan, melalui kerja samadengan para karyawan serta perwakilan mereka, keluarga mereka, komunitas setempat maupun masyarakat umum untuk

meningkatkan kualitas kehidupan dengan cara yang bermanfaat baik bagi bisnis sendiri maupun untuk pembangunan.

Dalam prespektif Islam, CSR termasuk dalam etika bisnis dimana Islam menganjurkan ketika melakukan bisnis haruslah diikuti dengan tanggung jawab sosial kepada orang lain, agar bisnis yang dijalankan tidak merugikan orang-orang sekitar (Djakfar, 2010: 131). Oleh karena itu, perlu keharmonisan dan keselarasan dalam dunia bisnis untuk menjamin agar bisnis yang dijalankan tidak menimbulkan kerusakan dalam masyarakat. Keharmonisan dan keselarasan ini sejalan dengan yang diungkapkan oleh John Elkington dalam Lako (2011: 44) bahwa agar bisnis korporasi dapat tumbuh secara berkelanjutan hanya ada satu pilihan, yaitu meyelaraskan pencapaian kinerja laba, dengan kinerja sosial dan lingkungan. Elkington merumuskan Triple Bottom Lines (TBL) atau tiga faktor utama operasi perusahaan dalam kaitannya dengan lingkungan dan manusia, yaitu faktor manusia dan masyarakat (people), faktor ekonomi dan keuntungan (profit), serta faktor lingkungan (planet). Ketika faktor ini juga terkenal dengan sebutan triple-P (3P) yaitu people, profit dan planet. Ketiga faktor ini berkaitan satu sama lain.

Teori Legitimasi (Legitimacy Theory)

Teori legitimasi didasarkan pada pengertian kontrak sosial yang diimplikasikan antara institusi sosial dan masyarakat. Teori legitimasi juga menjelaskan bahwa praktik pengungkapan tanggung jawab perusahaan harus dilaksanakan sedemikian rupa agar aktivitas dan kinerja perusahaan dapat diterima oleh masyarakat. Ghozali dan Chariri (2009) menjelaskan bahwa guna

melegitimasi aktivitas perusahaan di mata masyarakat, perusahaan cenderung menggunakan kinerja berbasis lingkungan dan pengungkapan informasi lingkungan.

Teori legitimasi merupakan teori yang paling sering digunakan terutama ketika berkaitan dengan wilayah sosial dan akuntansi lingkungan. Meskipun masih terdapat pesimisme yang kuat yang dikemukakan oleh banyak peneliti, teori ini telah dapat menawarkan sudut pandang yang nyata mengenai pengakuan sebuah perusahaan secara sukarela oleh masyarakat.

Legitimasi dapat memberikan mekanisme yang kuat untuk memahami pengungkapan sukarela untuk lingkungan dan sosial yang dilakukan oleh perusahaan, dan pemahaman ini yang nantinya akan mengarah ke debat publik yang kritis, lebih jauh lagi teori legitimasi menunjukan kepada peneliti dan masyarakat luas jalan untuk lebih peka terhadap isi pengungkapan perusahaan.

Teori legitimasi menganjurkan perusahaan untuk meyakinkan bahwa aktivitas dan kinerjanya dapat diterima oleh masyarakat. Perusahaan menggunakan laporan tahunan mereka untuk menggambarkan kesan tanggung jawab lingkungan, sehingga mereka diterima oleh masyarakat (Soelistyoningrum, 2011: 32). Dengan adanya penerimaan dari masyarakat tersebut diharapkan dapat meningkatkan nilai perusahaan sehingga dapat meningkatkan laba perusahaan.

Legitimasi dapat diperoleh melalui strategi komunikasi dengan mengirimkan informasi yang akurat dan dapat dipercaya. Narrative text pada annual report merupakan media yang tepat digunakan perusahaan dalam hal memperoleh legitimasi.

Teori legitimasi penting bagi organisasi karena teori legitimasi didasari oleh batasan-batasan, norma-norma, nilai-nilai, dan peraturan sosial yang membatasi perusahaan agar memperhatikan kepentingan sosial dan dampak dari reaksi sosial yang dapat ditimbulkan. Dengan melakukan pengungkapan sosial (kinerja lingkungan), perusahaan merasa keberadaan dan aktivitasnya terlegitimasi.

Organisasi yang dianggap sah atau legitimate, lebih di pandang sebagai organisasi yang dipercaya, layak, bermakna, dan memiliki prediksi. Selain itu, organisasi dianggap lebih legitimate bila mana organisasi tersebut mudah untuk dimengerti, bukan hanya sekedar diinginkan

Teori Stakeholder

Perusahaan adalah bagian dari beberapa elemen yang membentuk masyarakat dalam sistem sosial. Kondisi tersebut menciptakan sebuah hubungan timbal balik antara perusahaan dan para stakeholders. Hal ini berarti perusahaan harus melaksanakan peranannya secara dua arah yaitu untuk memenuhi kebutuhan perusahaan itu sendiri maupun stakeholder. Teori stakeholder adalah teori yang menggambarkan kepada pihak mana saja (stakeholder) perusahaan bertanggung jawab. Teori stakeholder mengasumsikan bahwa eksistensi perusahaan memerlukan dukungan stakeholder sehingga aktivitas perusahaan juga mempertimbangkan persetujuan dari stakeholder.

Stakeholders merupakan individu, sekelompok manusia, komunitas atau masyarakat baik secara keseluruhan maupun secara parsial yang memiliki hubungan serta kepentingan terhadap perusahaan. Ghozali dan Chariri (2009) menjelaskan bahwa stakeholders theory mengatakan bahwa perusahaan bukanlah

entitas yang hanya beroperasi untuk kepentingannya sendiri namun harus memberikan manfaat bagi stakeholder-nya (pemegang saham, kreditor, konsumen, supplier, pemerintah, masyarakat, analis, dan pihak lain).

Teori stakeholder digunakan sebagai dasar untuk menganalisis kelompok-kelompok yang mana perusahaan harus bertanggung jawab. Stakeholder adalah setiap kelompok atau individu yang dapat mempengaruhi atau dipengaruhi oleh pencapaian tujuan organisasi. Stakeholder khususnya dapat dibedakan kedalam Stakeholder primer dan sekunder. Stakeholder primer sebagai seseorang atau kelompok yang tanpanya perusahaan tidak dapat going concern, meliputi: shareholder dan investor, karyawan, konsumen, dan pemasok, bersama dengan yang didefinisikan dengan shareholder public, yaitu: Pemerintah dan Komunitas yang menyediakan infrastruktur dan pasar, yang undang-undang dan peraturannya harus ditaati, dan kepadanya pajak dan kewajibannya harus dibayar. Kelompok stakeholder sekunder didefinisikan sebagai mereka yang mempengaruhi, atau dipengaruhi perusahaan, namun mereka tidak berhubungan dengan transaksi dengan perusahaan dan tidak esensial kelangsungannya.

Stakeholder pada dasarnya dapat mengendalikan atau memiliki kemampuan untuk mempengaruhi pemakaian sumber-sumber ekonomi yang digunakan perusahaan. Oleh karena itu power stakeholder ditentukan oleh besar kecilnya power yang dimiliki stakeholder atas sumber tersebut (Ghozali dan Chariri, 2009). Power tersebut dapat berupa kemampuan untuk membatasi pemakaian sumber ekonomi yang terbatas (modal dan tenaga kerja), akses terhadap media yang berpengaruh, kemampuan untuk mengatur perusahaan, atau kemampuan untuk

mempengaruhi konsumsi atas barang dan jasa yang dihasilkan perusahaan (Deegan, 2010 dalam Ghozali dan Chariri, 2009). Oleh karena itu, ketika stakeholder mengendalikan sumber ekonomi yang penting bagi perusahaan, maka perusahaan akan bereaksi dengan cara-cara yang memuaskan keinginan stakeholder.

Atas dasar argumen diatas, teori stakeholder umumnya berkaitan dengan cara-cara yang digunakan perusahaan untuk me-manage stakeholder-nya. Cara-cara yang dilakukan untuk me-manage stakeholder-nya tergantung pada strategi yang diadopsi perusahaan. Organisasi dapat mengadopsi strategi pasif atau aktif. Strategi aktif adalah apabila perusahaan berusaha mempeangaruhi hubungan organisasinya dengan stakeholder yang dipandang berpengaruh, sedangkan perusahaan yang mengadopsi strategi pasif cenderung tidak terus menerus memonitor aktivitas stakeholder dan secara sengaja tidak mencari strategi optimal untuk menarik perhatian stakeholder (Pian, 2010).

Teori Triple Bottom Line

Salah satu yang terkenal adalah teori triple bottom line dimana teori ini memberi pandangan bahwa jika sebuah perusahaan ingin mempertahankan kelangsungan hidupnya, maka perusahaan tersebut harus memperhatikan “3P”.

Selain mengejar keuntungan (profit), perusahaan juga harus memperhatikan dan terlibat pada pemenuhan kesejahteraan masyarakat (people) dan turut berkontribusi aktif dalam menjaga kelestarian lingkungan (planet).

a. Profit (Keuntungan)

Profit atau keuntungan menjadi tujuan utama dan terpenting dalam setiap kegiatan usaha. Tidak heran bila fokus utama dari seluruh kegiatan dalam perusahaan adalah mengejar profit dan mendongkrak harga saham setinggi-tingginya. Karena inilah bentuk tanggung jawab ekonomi yang paling esensial terhadap pemegang saham. Aktivitas yang dapat ditempuh untuk mendongkrak profit antara lain dengan meningkatkan produktivitas dan melakukan efiisensi biaya. Peningkatan produktivitas bisa diperoleh dengan memperbaiki manajemen kerja mulai penyederhanaan proses, mengurangi aktivitas yang tidak efisien, menghemat waktu proses, dan pelayanan. Sedangkan efisiensi biaya dapat tercapai jika perusahaan menggunakan material sehemat mungkin dan memangkas biaya serendah mungkin.

b. People (Masyarakat Pemangku Kepentingan)

People atau masyarakat merupakan stakeholders yang sangat penting bagi perusahaan, karena dukungan masyarakat sangat diperlukan bagi keberadaan, kelangsungan hidup, dan perkembangan perusahaan. Maka dari itu perusahaan perlu berkomitmen untuk berupaya memberikan manfaat sebesar-besarnya kepada masyarakat. Dan perlu juga disadari bahwa operasi perusahaan berpotensi memberi dampak kepada masyarakat. Karena itu perusahaan perlu untuk melakukan berbagai kegiatan yang dapat menyentuh kebutuhan masyarakat.

c. Planet (Lingkungan)

Planet atau Lingkungan adalah sesuatu yang terkait dengan seluruh bidang dalam kehidupan manusia. Karena semua kegiatan yang dilakukan oleh manusia sebagai makhluk hidup selalu berkaitan dengan lingkungan misalnya air yang diminum, udara yang dihirup dan seluruh peralatan yang digunakan, semuanya berasal dari lingkungan. Namun sebagaian besar dari manusia masih kurang peduli terhadap lingkungan sekitar. Hal ini disebabkan karena tidak ada keuntungan langsung yang bisa diambil didalamnya.

Karena keuntungan merupakan inti dari dunia bisnis dan itu merupakan hal yang wajar. Maka, manusia sebagai pelaku industri hanya mementingkan bagaimana menghasilkan uang sebanyak-banyaknya tanpa melakukan upaya apapun untuk melestarikan lingkungan. Padahal dengan melestarikan lingkungan, manusia justru akan memperoleh keuntungan yang lebih, terutama dari sisi kesehatan dan kenyamanan, di samping itu ketersediaan sumber daya yang lebih terjamin kelangsungannya.

Menurut Suartana (2010) banyak orang-orang terkenal dan kaum eksekutif dengan lancar menyebut CSR. CSR begitu mulia sebagai salah satu nilai-nilai yang dianut oleh perusahaannya. CSR dapat diimplemenstasikan melalui tiga domain yaitu sosial, ekonomi dan lingkungan. Aktivitas yang dilakukan dikembangkan untuk mencapai citra yang baik di mata para pemangku kepentingan perusahaan. Seharusnya perusahaan memperhatikan orang dan lingkungannya bukan hanya keuntungan yang di proritaskan.

a. Lingkungan

Lingkungan adalah kombinasi antara kondisi fisik yang mencakup keadaan sumber daya alam seperti tanah, air, energi surya, mineral, serta flora dan fauna yang tumbuh di atas tanah maupun di dalam lautan, dengan kelembagaan yang meliputi ciptaan manusia seperti keputusan bagaimana menggunakan lingkungan fisik tersebut. Lingkungan terdiri dari komponen abiotik dan biotik. Komponen abiotik adalah segala yang tidak bernyawa seperti tanah, udara, air, iklim, kelembaban, cahaya, bunyi. Sedangkan komponen biotik adalah segala sesuatu yang bernyawa seperti tumbuhan, hewan, manusia dan mikro-organisme (virus dan bakteri).

a) Pengendalian polusi kegiatan operasi, pengeluaran riset dan pengembangan untuk pengurangan polusi.

b) Pernyataan yang menunjukkan bahwa operasi perusahaaan tidak mengakibatkan polusi atau tidak memenuhi kebutuhan hukum dan peraturan polusi.

c) Pernyataan yang menunjukkan bahwa polusi operasi telah atau akan dikurangi. d) Pencegahan atau perbaikan kerusakan lingkungan akibat pengolahan sumber

alam, misalnya reklamasi daratan atau reboisasi.

e) Konservasi sumber alam, misalnya mendaur ulang kaca, besi, minyak, air, dan kertas.

f) Penggunaan material daur ulang.

g) Menerima penghargaan berkaitan dengan program lingkungan yag dibuat perusahaan.

h) Merancang fasilitas yang harmonis dengan lingkungan.

i) Kontribusi dalam seni yang bertujuan untuk memperindah lingkungan.

j) Kontribusi dalam pemugaran bangunan sejarah. k) Pengolahan limbah.

l) Mempelajari dampak lingkungan untuk memonitori dampak lingkungan perusahaan.

m) Perlindungan lingkungan hidup. b. Tenaga Kerja

Tenaga kerja adalah penduduk dalam usia kerja yang siap melakukan pekerjaan, antara lain mereka yang sudah bekerja, mereka yang sedang mencari pekerjaan, mereka yang bersekolah, dan mereka yang mengurus rumah tangga.

Adapun arti lain dari Tenaga kerja adalah semua orang yang bersedia dan sanggup bekerja, termasuk mereka yang menganggur meskipun bersedia dan sanggup bekerja dan mereka yang menganggur terpaksa akibat tidak ada kesempatan kerja.

a) Mengurangi polusi, iritasi, atau resiko dalam lingkungan kerja.

b) Mempromosikan keselamatan tenaga kerja dan kesehatan fisik atau mental. c) Mengungkapkan statistik kecelakaan kerja.

d) Mentaati peraturan standard kesehatan dan keselamatan kerja. e) Menerima penghargaan yang berkaitan dengan keselamatan kerja. f) Menetapkan komite keselamatan kerja.

g) Melaksanakan riset untuk meningkatkan keselamatan kerja. h) Mengungkapkan pelayanan kesehatan tenaga kerja.

i) Perekrutan atau memanfaatkan tenaga kerja wanita/orang cacat.

j) Mengungkapkan tujuan penggunaan tenaga kerja wanita/orang cacat dalam pekerjaan.

k) Program untuk kemajuan tenaga kerja wanita/orang cacat. l) Pelatihan tenaga kerja melalui program tertentu di tempat kerja.

m) Memberi bantuan keuangan pada tenaga kerja dalam bidang pendidikan. n) Mendirikan suatu pusat pelatihan tenaga kerja.

o) Mengungkapakn bantuan atau bimbingan untuk tenaga kerja yang dalam proses mengundurkan diri atau yang telah membuat kesalahan.

p) Mengungkapkan perencanaan kepemilikan rumah karyawan. q) Mengungkapkan fasilitas untuk aktivitas rekreasi.

r) Pengungkapan persentase gaji untuk pensiun.

s) Mngungkapkan kebijakan penggajian dalam perusahaan . t) Mengungkapkan jumlah tenaga kerja dalam perusahaan. u) Mengungkapkan tingkatan manajerial yang ada.

v) Mengungkapkan disposisi staf, di mana staf ditempatkan.

w) Mengungkapkan jumlah staf, masa kerja dan kelompok usia mereka. x) Mengungkapkan statistik tenaga kerja, misalnya penjualan per tenaga kerja y) Mengungkapkan kualifikasi tenaga kerja yang direkrut.

c. Stakeholder

Menurut Daniel Start & Ingie Hovland Stakeholder adalah seseorang yang mempunyai sesuatu yang dapat ia peroleh atau akan kehilangan akibat dari sebuah proses perencanaan atau proyek. Dalam banyak siklus, mereka disebut sebagai kelompok kepentingan, dan mereka bisa mempunyai posisi yang kuat dalam menentukan hasil suatu proses politik. Seringkali akan sangat bermanfaat bagi proyek penelitian untuk mengidentifikasi dan menganalisa kebutuhan dan kepedulian berbagai pemangku kepentingan, terutama bila proyek-proyek ini bertujuan mempengaruhi kebijakan.

Para peneliti masalah lingkungan sangat memperhatikan indikasi-indikasi masalah lingkungan lebih dari perhatian mereka terhadap sebab-sebab masalah tersebut, padahal mengetahui sebab merupakan langkah pertama untuk menyelesaikan masalah dengan benar. Ketika ingin mengetahui sebab-sebab masalah, mereka mulai dengan menganggap bahwa hubungan antara manusia dan lingkungan adalah hubungan materi saja. Karena itu di antara mereka ada yang berpendapat bahwa di antara sebab masalah lingkungan adalah peningkatan produksi industri yang tidak disertai peningkatan penanganan akibat negatif dari kemajuan industri dalam lingkungan. Berikut ini indikator-indikator lingkungan:

a) Sumbangan tunai, produk, pelayanan untuk mendukung aktivitas masyarakat, pendidikan dan seni.

b) Tenaga kerja paruh waktu (part-time employment) dari mahasiswa/pelajar. c) Sebagai sponsor untuk proyek kesehatan masyarakat.

e) Sebagai sponsor untuk konferensi pendidikan, seminar, atau pameran seni. f) Membiayai program beasiswa.

g) Membuka fasilitas perusahaan untuk masyarakat. h) Mensponsori kampaye nasional.

i) Mendukung pengembangan industri local.

3. Kerusakan Lingkungan dalam Perspektif Islam

Pandangan Islam Mengenai Tanggungjawab Sosial Organisasi Islam mempunyai prinsip pertanggung jawaban yang seimbang dalam segala bentuk dan ruang lingkupnya. Antara jiwa dan raga, antara individu dan keluarga, antara individu dan sosial dan, antara suatu masyarakat dengan masyarakat yang lain. Tanggung jawab sosial merujuk pada kewajiban-kewajiban sebuah perusahaan untuk melindungi dan memberi kontribusi kepada masyarakat dimana perusahaan itu berada. Sebuah perusahaan mengemban tanggung jawab sosial dalam tiga domain:

a. Pelaku-Pelaku Organisasi , meliputi:

Hubungan Perusahaan dengan Pekerja Hubungan Pekerja dengan Perusahaan

Hubungan Perusahaan dan Pelaku Usaha Lain; distributor, konsumen,

pesaing.

b. Lingkungan Alam

Islam memiliki pedoman dalam mengarahkan umatnya untuk melaksanakan amalan. Pedoman tersebut adalah Al Qur’an dan Sunnah Nabi. Sebagai sumber

ajaran Islam, setidaknya dapat menawarkan nilai-nilai dasar atau prinsip-prinsip umum yang penerapannya dalam bisnis disesuaikan dengan perkembangan zaman dan mempertimbangkan dimensi ruang dan waktu.

Kerusakan lingkungan yang disebabkan oleh ulah manusia sebagai insan lingkungan yang tidak memperhatikan kelestarian lingkungan dalam memanfaatkan lingkungan maka sangat penting sekali untuk menumbuhkan kesadaran lingkungan (Meliyana,dkk 2013). Pendapat lain oleh Daniel Chiras yang menyatakan bahwa; Dasar penyebab kesadaran lingkungan adalah etika lingkungan. Etika lingkungan yang sampai saat ini berlaku adalah etika lingkungan yang didasarkan pada sistem nilai yang mendudukkan manusia bukan bagian dari alam, tetapi manusia sebagai penakluk dan pengatur alam. Didalam pendidikan lingkungan hidup, konsep mental tentang manusia sebagai penakluk alam perlu diubah menjadi manusia sebagai bagian dari alam.

Kerusakan lingkugan sebagai pemicu terjadinya pemanasan global dan perubahan iklim diungkapkan oleh Al-Quran. Pemanasan global sebagai bencana ekologi juga diakibatkan karena adanya eksploitasi alam secara berlebihan tanpa ada aturan dan pertimbangan yang matang (Mukhtar, 2010).

Dalam Islam, manusia diberi tanggung jawab untuk memanfaatkan dan mengelola sumber daya alam. Dalam Surah Huud ayat 61 (Departemen Agama, tahun 2012:398), Allah berfirman:

Terjemahan:

“Dan kepada Tsamud (kami utus) saudara mereka shaleh. Shaleh berkata: "Hai kaumku, sembahlah Allah, sekali-kali tidak ada bagimu Tuhan selain Dia. Dia telah menciptakan kamu dari bumi (tanah) dan menjadikan kamu pemakmurnya[726], karena itu mohonlah ampunan-Nya, kemudian bertobatlah kepada-Nya, Sesungguhnya Tuhanku Amat dekat (rahmat-Nya) lagi memperkenankan (doa hamba-(rahmat-Nya)."

Maksud dari ayat ini, manusia yang dipercaya oleh Allah sebagai khalifah itu bertugas memakmurkan atau membangun bumi ini sesuai dengan konsep yang ditetapkan oleh yang menugaskan (Allah). Atas dasar ini dapat dikatakan bahwa tujuan pendidikan dalam Al-Qur’an adalah membina manusia secara pribadi dan kelompok sehingga mampu menjalankan fungsinya sebagai hamba Allah dan khalifah-Nya guna membangun dunia ini sesuai dengan konsep yang ditetapkan oleh Allah.

Maksud dari manusia sebagai pemakmur bumi adalah; karena manusia itu diciptakan dari tanah yang diambil dari bumi, maka sepatutnya manusia yang bahan utamanya adalah tanah untuk menjaga dan memakmurkannya, sebagai tanda penghargaan atas asal-usul penciptaan mereka. Dengan kekuasaan yang diberikan kepadanya, manusia harus mampu menjaga amanah yang diberikan Allah kepada mereka dalam hal-hal yang menyebabkan bumi itu tetap terjaga dan makmur. Sebaliknya, jika manusia itu dengan kekuasaannya merusak dan menyalah gunakan kekuasaan yang diamanahkan kepadanya, maka secara tidak

langsung manusia itu telah menghina asal-usul dari mana mereka diciptakan (tanah). Allah SWT memperhatikan eksistensi manusia di muka bumi, setelah mempeoleh cukup pengetahuan maka Allah SWT menempatkan manusia sebagai eksistensi yang kreatif.

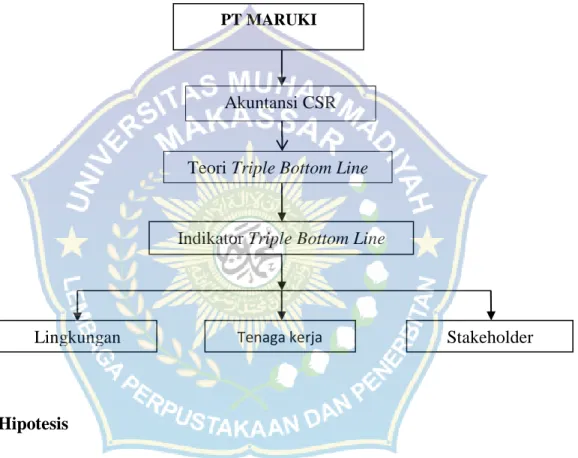

4. Kerangka Pikir

Berdasarkan uraian landasan teori di atas, dalam penelitian ini kerangka yang terbangun sebagai berikut :

Gambar Kerangka Pikir

5. Hipotesis

Adapun hipotesis yang kami kemukakandalam penelitian ini yaitu : “Diduga bawha Akuntansi Corporate Social Responsibility sudah di

terapkan pada teori Triple Bottom Line di PT Maruki yang terletak pada zona kawasan industri Makassar”.

Akuntansi CSR

Teori Triple Bottom Line PT MARUKI

Indikator Triple Bottom Line

BAB III

METODE PENELITIAN

1. Lokasi Penelitian

Pada penelitian ini, peneliti menggunakan paradigma kualitatif dengan pendekatan Interpretatif. Pendekatan ini merupakan sebuah sistem sosial yang memaknai perilaku secara detail langsung mengobservasi. Interpretif melihat fakta sebagai sesuatu yang unik dan memiliki konteks dan makna yang khusus sebagai esensi dalam memahami sesuatu. Tujuan dari pendekatan interpretif adalah untuk menghasilkan deskripsi, pandangan dan penjelasan tentang peristiwa sosial tertentu sehingga peneliti mampu mengungkap sistem interpretasi dan pemahaman (makna) yang ada dalam lingkungan sosial. Tujuan peneliti dalam pendekatan ini menurut Rosinta Ria menjelaskan kerusakan lingkungan yang mengakibatkan aktivitas perusahaan beberapa tahun ini memasuki tahap mengkhawatirkan. Kegiatan perusahaan juga mengakibatkan pencemaran, merusak sumber air, daerah aliran sungai mengalami pendangkalan, bahkan ada sungai dan sumber air yang hilang.

Lokasi penelitian ini bertempat di Perusahaan PT Maruki Internasional Indonesia di Makassar. Peneliti juga melakukan observasi dan wawancara langsung yang terlibat pada lingkungan perusahaan. Penelitian ini telah di laksanakan kurang lebih 2 (dua) bulan, mulai bulan April 2015 – Juni 2015.

2. Subjek dan Informan Penelitian a. Subjek Penelitian

Dalam penelitian ini, yang menjadi subjek penelitian adalah perusahaan PT Maruki Internasional Indonesia di Makassar

b. Informan Penelitian

Informan adalah bagian yang akan dipelajari dan diamati untuk diteliti. Informan pada penelitian ini adalah karyawan pada Perusahaan PT Maruki Internasional Indonesia di Makassar dalam hal ini yang berperan langsung terhadap lingkungan serta masyarakat yang ada di sekitar PT Maruki. Penentuan informan dengan pertimbangan penelitian dilakukan hanya pada informan yang memiliki keahlian dan berkompeten dalam bidangnya saja tapi di sini peneliti harus meneliti kegiatan perusahaan tersebut bagaimana kinerjanya dan lingkungannya serta masyarakat yang terlibat langsung dan maupun tidak langsung atau yang ada di sekitar kawasan tersebut. Adapun key Informan di pilih berdasarkan latar belakang pekerjaan serta usia yang berbeda. Dengan adanya perbedaan tersebut kiranya dapat memberikan informasi ataupun pendapatnya dengan keragaman variasi yang ada sesuai dengan yang dialami atau dirasakan. 3. Jenis dan Sumber Data

Dalam penelitian ini, peneliti menggunakan jenis Data Kualitatif.

Data kualitatif adalah hasil pengamatan yang berbentuk kategori dan bukan bilangan (Nuryanti, 2012). Dalam penelitian ini data kualitatifnya berupa dokumentasi dan hasil wawancara terhadap objek penelitian.

Dalam penelitian ini, peneliti menggunakan dua sumber data, yaitu sebagai berikut.

a. Data primer merupakan data yang diperoleh langsung dari hasil dokumentasi dan wawancara oleh peneliti terhadap objek penelitian.

b. Data sekunder merupakan data yang diperoleh dari hasil dokumentasi yang dilakukan oleh objek penelitian maupun dari pihak lain yang memiliki relevansi dengan penelitian yang dilakukan.

4. Metode Pengumpulan Data a. Wawancara

Wawancara adalah pertemuan dua orang untuk bertukar informasi dan ide melalui tanya jawab. Dalam wawancara peneliti akan mencatat opini dan hal lain yang berkaitan dengan penelitian yang ada didalam perusahaan. Dengan demikian ada banyak informasi yang akan didapat dari hasil wawancara tersebut dalam (fatchan, 2013).

Dalam melakukan penelitian ini Terdapat beberapa jenis wawancara yang memungkinkan untuk dilakukan diantaranya:

1. Wawancara langsung (Direct Interview).

Wawancara ini dilakukan dengan komunikasi langsung dengan informan dengan mengajukan pertanyaan secara lisan yang dilakukan melalui tatap muka.

Wawancara ini dilakukan melalui telepon, teknik ini mengatasi kelemahan wawancara tatap muka karena dapat mengumpulkan data dari responden yang memiliki letak geografis yang terpencar dan sulit terjangkau dengan biaya yang relatif murah dengan waktu yang relatif cepat.

3. Quesioner

Prosedur pengumpulan data dilakukan dengan melalui Quesioner yang dibagikan langsung oleh peneliti kepada responden.

b. Observasi

Dalam penelitian ini, peneliti terlibat dengan kegiatan sehari-hari orang yang sedang diamati atau yang digunakan sebagai sumber data penelitian. Sambil melakukan pengamatan. Dokumentasi

Merupakan informasi yang berasal dari catatan penting baik dari lembaga atau organisasi maupun dari perorangan. Dokumentasi yang ada berupa tulisan ataupun gambar baik itu kebijakan perusahaan, foto, gambar hidup, dan lain sebagainya.

c. Studi Pustaka

Studi pustaka adalah teknik pengumpulan data dengan menggunakan buku atau referensi sebagai penunjang penelitian, dan dengan melengkapi atau mencari data-data yang diperlukan peneliti dari literature, referensi, majalah, makalah, dan yang lainnya.

d. Internet Searching

Selain melalui studi pustaka, peneliti juga menggunakan internet sebagai bahan acuan atau referensi dalam menemukan fakta atau teori yang berkaitan

dengan masalah yang diteliti. Internet Searching atau pencarian secara online adalah pencarian dengan menggunakan komputer yang dilakukan melalui internet dengan alat atau sofware pencarian tertentu pada server-server yang tersambung dengan internet yang tersebar di berbagai penjuru dunia.

5. Instrumen Penelitian

Instrumen penelitian yang dimaksud disini adalah alat yang dipakai oleh peneliti dalam mengumpulkan data seperti alat perekam untuk wawancara secara langsung, pengambilan gambar/ kamera, dan komputer.

6. Metode Analisis Data

Untuk memecahkan masalah dalam penelitian ini, maka digunakan metode analisis sebegai berikut :

Analisis deskriptif, digunakan untuk menjelaskan tinjauan implementasi Akuntnsi Corporate Social Responsibility terhadap Triple Bottom Line pada PT Maruki Internasional Indonesia di Makassar

BAB IV

GAMBARAN UMUM PERUSAHAAN

1. Profil Perusahaan

PT Maruki Internasional Indonesia berdiri pada tanggal 18 juni 1997 dengan nama PT Tokai Material Indonesia dan pada tanggal 14 Januari 2003 berubah nama menjadi PT Maruki Internasional Indonesia. Perusahaan ini dipimpin oleh Mr. Yukihiro Kitagawa selaku Presiden Direktur. Lokasi Perusahaan berada di Kawasan Industri Makassar (KIMA) dengan luas sekitar 6 Ha. Secara geografis lokasi tersebut sangatlah strategis, akses Pelabuhan dan Bandar Udara yang dekat memberikan kemudahan dan kelancaran untuk distribusi ekspor, bahan baku dan mobilisasi pendukung lainnya.

Produk utama perusahaan adalah furniture untuk budaya masyarakat Jepang yang disebut Butsudan. Butsudan berfungsi sebagai tempat untuk menghormati dan berkomunikasi dengan para leluhur yang telah wafat. Butsudan dalam bahasa sehari-harinya disebut lemari abu jenazah untuk nenek moyang dan leluhur budha.

Terdapat berbagai macam jenis dan tipe Butsudan, namun umumnya berbentuk lemari. Butsudan produksi PT Maruki Internasional Indonesia berasal dari bahan baku Kayu. Komposisi penggunaan material kayu adalah 40% kayu lokal dan 60% kayu import. Negara asal kayu import, yakni Afrika (Gabon), Asia (Thailand, Laos), dan

Amerika (Mexico). Hasil produksi Butsudan hanya di export ke Jepang, karena sifatnya sebagai produk budaya jepang. Dari sisi Sumber Daya Manusia

(SDM), saat ini tercatat 508 orang karyawan. Terdiri dari 387 orang laki-laki dan 121 orang perempuan. Hampir 60% dari jumlah karyawan merupakan warga sekitar areal perusahaan yang telah ditraining sebelum bekerja di perusahaan. Sebahagian lainnya merupakan orang-orang keluaran Balai Latihan Kerja yang melakukan praktek kerja atau

magang di Jepang selama dua hingga tiga tahun. Fasilitas-fasilitas Perusahaan yang disediakan untuk karyawan antara lain : Klinik kesehatan, bus karyawan, asuransi kesehatan, jamsostek, sarana ibadah, kantin dan ruang makan. 2. VISI DAN MISI

a. Visi

Pembentukan visi sebuah perusahaan merupakan suatu konsep yang mengarah pada tujuan perusahaan untuk pengembangannya ke depan. Pembentukan visi perusahaan juga merupakan proyeksi untuk melihat dan memandang ke depan untuk mencapai tujuan yang diinginkan perusahaan.

Visi yang jelas dan matang akan mendorong pengembangan perusahaan. Adapun visi PT Maruki International Indonesia adalah menjadi perusahaan yang mengedepankan peningkatan kualitas produksi dengan menanamkan semangat kualitas dan menjunjung tinggi semangat kerja keras.

b. Misi

Misi merupakan perumusan mengenai langkah-langkah yang akan dilakukan perusahaan untuk mewujudkan visinya. Misi perusahaan PT Maruki

International Indonesia adalah melibatkan segenap unsur karyawan yang mengarah kepada proses perbaikan yang berkelanjutan dan berkesinambungan.

Perusahaan juga memiliki misi yang lebih khusus selain misi utama perusahaan, misi tersebut sesuai dengan bidang usaha bagian yang bersangkutan yang terdapat dalam perusahaan. Misi dari tiap-tiap bagian organisasi tersebut, diharapkan tetap mengacu dan sejalan dengan misi utama perusahaan.

Fungsi dari misi bagian-bagian di perusahaan harus dirumuskan sebagai pedoman dan kerangka acuan bagi setiap aktivitas, dalam usaha untuk mencapai visi perusahaan secara menyeluruh. Adapun misi bagian-bagian pada PT Maruki International Indonesia sebagai berikut :

Purchasing

Departemen purchasing berfungsi untuk mengatur segala pembelian keperluan perusahaan baik yang ada di pabrik maupun keperluan administrasi dengan mengeluarkan surat pembelian dan diberikan kepada masing-masing unit untuk melakukan pembelian tersebut sesuai kebutuhan. Departemen ini terbagi atas dua unit, yaitu unit pembelian raw material dan unit pembelian material (kayu).

Unit pembelian raw material bertugas untuk melakukan pembelian raw material sesuai kebutuhan pabrik dan juga perlengkapan administrasi kantor, sedangkan unit pembelian material bertugas untuk membeli bahan baku pokok pembuatan Butsudan berupa material kayu.

Adapun misi dari departemen purchasing adalah mengatur dengan sebaik-baiknya segala keperluan yang dibutuhkan oleh perusahaan baik yang ada di pabrik maupun keperluan administrasi.

Human Resource Department (HRD)

Human Resource Department (HRD) berfungsi mengelola pendayagunaan, pengembangan, penilaian, pemberian balas jasa dan pengelolaan tenaga kerja serta menyangkut desain dan implementasi sistem perencanaan, penyusunan karyawan, pengembangan karyawan, pengelolaan karier, evaluasi kerja, kompensasi karyawan dan hubungan perburuhan. HRD terbagi kedalam beberapa unit Employee Administration, Employee Control dan Employee Services.

Employee Administration bertugas untuk membuat serta mencatat surat masuk dan surat keluar yang berhubungan dengan HRD, mengarsip setiap dokumen yang berhubungan dengan kegiatan HRD, membuat laporan bulanan HRD, menyiapkan kontrak kerja dan surat keputusan mengenai status karyawan serta menyiapkan administrasi dan operasional penggajian perusahan.

Employee control bertugas untuk melaksanakan komponen kerja yang banyak berkaitan dengan pengawasan karyawan dalam lingkup perusahaan, yakni : absensi, cuti, audit karyawan, surat peringatan, pemecatan dan pengunduran diri serta melaksanakan komponen kerja yang berkaitan dengan program karir karyawan berupa rotasi, mutasi, dan promosi.

Employee service bertugas untuk melaksanakan beberapa komponen kerja yang berkaitan dengan karyawan berupa fasilitas yang terdapat dalam lingkup

perusahaan yaitu : pelayanan kesehatan, Jamsostek, Olahraga, Makanan, Pakaian Seragam, Surat perjanjian dinas dan pembayaran intensif karyawan serta menangani usulan maupun keluhan dari karyawan dan segera mengkoordinasikan dengan pimpinan departemen.

Adapun misi HRD adalah memberikan pelayanan yang baik, cepat dan tepat bagi karyawan, menyediakan data dan informasi yang kurat bagi karyawan, memposisikan karyawan sesuai hak dan kewajiban tanpa ada perbedaan serta pembinaan dan pelatihan yang berkesinambungan

Finance Department

Finance Department mempunyai fungsi dan tugas yang berhubungan dengan pencatatan dan pembukuan segala transaksi keuangan yang dilakukan perusahaan, misalnya : mencatat kwitansi yang masuk dan membuat buku besar perusahaan.

Misi Finance Department adalah mengatur alur keuangan perusahaan agar tetap stabil sehingga dapat mendukung aktivitas perusahaan serta mencatat segala bentuk transaksi keuangan perusahaan ke dalam pembukuan akuntansi sebagai pedoman keuangan perusahaan.

Eksport – Import Department

Eksport – Import Department berfungsi melaksanakan kegiatan ekspor dan impor serta segala aktivitas yang berkaitan dengan kegiatan-kegiatan yang berhubungan dengan kawasan berikat. Eksport – Import Department terbagi kedalam beberapa unit yaitu unit service, unit administrasi dan unit store butsudan.

Unit service berfungsi mengatur administrasi departemen EXIM, membuat dokumen ekspor dan impor baik berupa Invoice, Packing List, Pemberitahuan ekspor barang, BC, 2.3 dan Berita Acara Pemusnahan Barang Reject, serta dokumen lainnya yang terkait dengan kegiatan EXIM. Membuat Sales Confirmation, memonitoring dan melaksanakan pembayaran kepada relasi departemen Exim, menerima data hasil produksi, raw material dan indirect material impor untuk digunakan departemennya, membuat label untuk ekspor produk jadi perusahaan, membuat laporan bulanan Departemen EXIM serta membuat laporan berkala tentang kawasan berikat termasuk LKPM.

Unit administrasi bertanggung jawab terhadap layanan expor-impor baik berupa ekspor hasil produksi maupun impor bahan baku produksi, membantu melakukan pendataan dan palabelan di lapangan yang menyangkut layanan ekspor dan impor , bertanggung jawab terhadap kegiatan luar yang berkaitan dengan Departemen EXIM, berkoordinasi dengan pihak luar berkaitan dengan penerbitan dokumen ekspor (B/L, Polis Insurance, Sertifikat Asal), menjalin kerjasama kerja yang baik dengan dinas terkait layanan ekspor dan impor perusahaan serta mengawasi pelaksanaan stuffing ekspor dan stripping untuk impor.

Unit Store Butsudan bertugas untuk mengatur hasil produksi yang telah dihasilkan sehingga memudahkan dalam proses pengangkutannya ke dalam container untuk proses ekpor lebih lanjut.

Adapun misi Exim Department pada perusahaan adalah melakukan efisiensi pada prosedur ekspor, melakukan efisiensi pada pengiriman material, melakukan efisiensi penggunaan sumberdaya manusia, serta mengikuti