Bab IV Pembahasan dan Analisa

IV.1. Evaluasi Ekonomi

Dalam hasil perhitungan keekonomian dengan mempergunakan harga minyak dunia pada saat ini sebesar US$ 100 / barrel, menunjukan nilai indikator ekonomi kontraktor : NCF = US$ 4.094.469.710; NPV @ 10% = US$ 1.334.473.310; IRR contraktor = 32.92 %; POT = 4.87 year dan PIR = 1.42 $/$ dapat dikategorikan sangat menarik/ atraktif.

IV.1.1. Program PI ( Base Case)

Perhitungan keekonomian atas keikutsertaan BUMD Blora dalam program

Participating Interest POD Tahap I lapangan Banyuurip menunjukan nilai indikator

ekonomi: NCF = US$ 85.094.160; NPV @ 10% = US$ 35.386.270; IRR = 49.15%; POT = 4.71 year dan PIR = 1.49 $/$ sehingga dapat dikategorikan sangat menarik/ atraktif.

IV.1.2. Skenario I

Pembiayaan menggunakan skenario I dengan pembiayaan cash call program PI 100% dari pihak II (rekanan), menunjukan nilai indikator ekonomi pihak rekanan: NCF = US$ 28.64.833; NPV = US$ 8.769.882; IRR = 23.18%; POT = 5.35 tahun dengan PIR = 0.70 $/$. Sedangkan nilai indikator BUMD Blora menunjukan NCF = US$ 54.955.304; NPV = US$ 25.389.004; IRR = 0 %; POT = 0 tahun dan PIR = 0 $/$, sehingga pembiayaan dengan skenario I dikategorikan sangat menarik/ atraktif pada kedua belah pihak.

IV.1.3. Skenario II

Pembiayaan menggunakan skenario II dengan komposisi pembiayaan cash call program PI dari BUMD sebesar 25 % dan pihak rekanan sebesar 75%, menunjukan indikator ekonomi pihak rekanan: NCF = US$ 23.895.577; NPV = US$ 7.848.901; IRR = 25.34%; POT = 5.24 tahun dengan PIR = 0.88 $/$. Sedangkan indikator ekonomi BUMD Blora menunjukan: NCF = US$ 59.211.310; NPV = US$

26.300.936; IRR = 89.54%; POT = 4.37 tahun dengan PIR = 1.84 $/$, sehingga pembiayaan mempergunakan skenario II dikategorikan sangat menarik/ atraktif pada kedua belah pihak.

.

IV.1.4. Skenario III

Pembiayaan menggunakan skenario III dengan komposisi pembiayaan cash call program PI masing-masing pihak 50%, nilai indikator ekonomi pihak rekanan menunjukan: NCF = US$ 17.886.052; NPV = US$ 6.132.958; IRR = 27.55%; POT =5.13 tahun dengan PIR = 1.10 $/$. Sedangkan nilai indikator ekonomi pihak BUMD Blora menunjukan: NCF = US$ 65.207.742; NPV = US$ 28.007.936; IRR =62.38%; POT = 4.58 tahun dengan PIR = 1.51 $/$, sehingga pembiayaan mempergunakan skenario III dikategorikan sangat menarik bagi kedua belah pihak.

IV.1.5. Skenario IV

Pembiayaan menggunakan skenario IV dengan pembagian pembiayaan cash call program PI dari BUMD sebesar 75% dan pihak rekanan sebesar 25% menunjukan indikator ekonomi pihak rekanan: NCF = US$ 9.051.953; NPV = US$ 3.026.183; IRR = 27.09%; POT = 5.06 tahun dengan PIR = 1.13 $/$. Sedangkan indikator ekonomi pihak BUMD Blora menunjukan: NCF = US$ 74.028.748; NPV = US$ 31.105.769; IRR = 52.90%; POT = 4.69 tahun dengan PIR = 1.45 $/$. sehingga pembiayaan mempergunakan skenario IV dikategorikan sangat menarik/ atraktif untuk kedua belah pihak.

IV.2. Indikator NPV dan IRR

Dari hasil perhitungan keekonomian mempergunakan keempat skenario memberikan nilai NCF BUMD Blora meningkat dari US$ 54.955.304 menjadi US$ 74.028.748 sedangkan NPV rekanan menurun dari US$ 28.64.833 menjadi US$ 9.051.953. Hal ini menunjukan bahwa besaran nilai NPV berubah sesuai dengan berubahnya porsi pembiayaannya pada kedua belah pihak.

Melihat komposisi perubahan nilai indikator IRR BUMD Blora untuk skenario I sama dengan nol dikarenakan pembiayaan cash call program PI 100% dibiayai

rekanan, sedangkan untuk pembiayaan mempergunakan skenario II sampai dengan IV mengalami penurunan. Sedangkan IRR rekanan mengalami peningkatan dari 23.18% sampai dengan 27.09%, besaran perubahan IRR pada kedua belah pihak dikarenakan adanya perubahan komposisi pembiayaan dan perubahan biaya pre operational expenditure yang diterimakan rekanan kepada BUMD Blora.

IV.3. Analisis Sensitivitas

Analisa sensitivitas dilakukan untuk melihat perubahan indikator ekonomi BUMD Blora dengan cara melakukan perubahan sensitivitas factor : 80%, 90%, 100%, 110% dan 120%. Analisa sensitivitas ini dilakukan pada beberapa variable input: harga minyak, operating cost, produksi minyak dan nilai investasi dengan memakai ketentuan perhitungan bagi hasil PSC blok Cepu, JOA, ketentuan BKS dan skenario pembiayaan BUMD. Hasil perhitungan sensitivitas variable input ini kemudian akan diplotkan kedalam diagram spider.

IV.3.1. Sensitivitas Harga Minyak

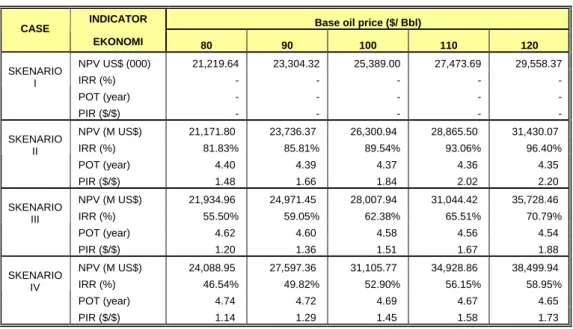

Berdasarkan perhitungan sensitivitas harga minyak dengan mempergunakan sensitivitas faktor : 80%, 90%, 100% ,110% dan 120%, perhitungan ini dilakukan pada semua skenario pembiayaan BUMD dengan tidak merubah variabel lainya, maka akan diperoleh keluaran yang secara kualitatif bisa dianalisa (dapat dilihat pada tabel IV.1 dan gambar IV.1) sebagai berikut:

1. Dari keempat skenario pembiayaan tersebut memperlihatkan bahwa harga minyak mempunyai sensitivitas yang besar, hal ini ditunjukan pembentukan sudut yang besar terhadap garis horisontal (sumbu datar). Jika harga meningkat mencapai 120% berdampak pada peningkatan cash flow BUMD Blora yang ditunjukan peningkatan Indikator ekonomi NPV, IRR dan PIR sedangkan POT kebalikanya atau akan mengalami penurunan.

2. Apabila harga minyak menurun sampai 80%, harga indikator ekonomi NPV. IRR dan PIR akan mengalami penurunan secara signifikan dan sebaliknya POT akan meningkat.

IV.3.2. Sensitivitas Biaya Operasi

Dari hasil perhitungan sensitivitas biaya operasional dengan mempergunakan sensitivitas factor : 80%, 90%, 100% ,110% dan 120%, perhitungan ini dilakukan pada semua skenario pembiayaan dan tidak merubah variabel lainya maka akan diperoleh keluaran yang secara kualitatif bisa dianalisa (tabel 4.2 s/d 4.5 dan gambar 4.2 s/d 4.5) sebagai berikut:

1. Apabila harga operasional meningkat 120 % mempunyai sensitivitas yang signifikan pada harga indikator ekonomi, dimana akan menurunkan cash flow BUMD Blora yang ditunjukan nilai NPV, IRR dan PIR menurun secara signifikan, sebaliknya POT akan naik.

2. Apabila biaya operasional menurun sampai 80%, sebaliknya akan menaikan cash flow BUMD yang ditunjukan harga NPV. IRR dan PIR meningkat secara signifikan dan sebaliknya POT akan mengalami penurunan.

3. Catatan untuk Base Case nilai indikator POT dan IRR tidak ada, NPV mengalami penurunan yang tidak signifikan sedangkan PIR mengalami penurunan yang signifikan dikarenakan pembiayaan 100% dari rekanan.

IV.3.3. Sensitivitas Investasi

Dari hasil perhitungan sensitivitas Total investasi dengan mempergunakan sensitivitas factor : 80%, 90%, 100% ,110% dan 120%, yang dilakukan pada semua skenario pembiayaan dan tidak merubah variabel lainya maka akan diperoleh keluaran yang secara kualitatif bisa dianalisa (tabel 4.2 s/d 4.5 dan gambar 4.2 s/d 4.5) sebagai berikut:

1. Apabila nilai investasi meningkat 120 % mempunyai sensitivitas yang tidak begitu tajam terhadap penurunan NPV, tetapi nilai perubahan variabel investasi cukup signifikan terhadap penurunan IRR dan PIR dan sebaliknya POT akan mengalami kenaikan secara signifikan.

2. Apabila biaya operasional menurun sampai 80%, mempunyai sensitivitas yang tidak begitu tajam terhadap kenaikan NPV, tetapi nilai perubahan variabel investasi cukup signifikan terhadap peningkatan IRR dan PIR, sebaliknya POT akan mengalami penurunan secara signifikan.

3. Catatan untuk Base Case nilai indikator POT dan IRR tidak ada, nilai NPV dan PIR mengalami kenaikan tidak cukup signifikan.

IV.3.4. Sensitivitas Produksi

Dari hasil perhitungan sensitivitas produksi minyak dengan mempergunakan sensitivitas factor : 80%, 90%, 100% ,110% dan 120% menunjukan pengaruh sensitivitas produksi sama dengan pengaruh sensitivitas harga minyak, dimana:

1. Apabila produksi meningkat mencapai 120% akan berdampak pada peningkatan cash flow BUMD Blora ditunjukan dengan peningkatan Indikator ekonomi NPV, IRR dan PIR sedangkan POT kebalikanya atau akan mengalami penurunan.

2. Apabila harga minyak menurun sampai 80%, harga indikator ekonomi NPV. IRR dan PIR akan mengalami penurunan sebaliknya POT akan meningkat.

Tabel IV.1. Perubahan harga indikator ekonomi terhadap harga minyak

INDICATOR Base oil price ($/ Bbl)

CASE EKONOMI 80 90 100 110 120 NPV US$ (000) 21,219.64 23,304.32 25,389.00 27,473.69 29,558.37 IRR (%) - - - - - SKENARIO I POT (year) - - - - - PIR ($/$) - - - - - NPV (M US$) 21,171.80 23,736.37 26,300.94 28,865.50 31,430.07 IRR (%) 81.83% 85.81% 89.54% 93.06% 96.40% SKENARIO II POT (year) 4.40 4.39 4.37 4.36 4.35 PIR ($/$) 1.48 1.66 1.84 2.02 2.20 NPV (M US$) 21,934.96 24,971.45 28,007.94 31,044.42 35,728.46 IRR (%) 55.50% 59.05% 62.38% 65.51% 70.79% SKENARIO III POT (year) 4.62 4.60 4.58 4.56 4.54 PIR ($/$) 1.20 1.36 1.51 1.67 1.88 NPV (M US$) 24,088.95 27,597.36 31,105.77 34,928.86 38,499.94 IRR (%) 46.54% 49.82% 52.90% 56.15% 58.95% SKENARIO IV POT (year) 4.74 4.72 4.69 4.67 4.65 PIR ($/$) 1.14 1.29 1.45 1.58 1.73

Gambar (a) NPV vs OIL PRICE 15,000 20,000 25,000 30,000 35,000 40,000 70 80 90 100 110 120 130 Oil Price, $/ Bbl N P V U S $( 000) Skenario I Skenario II Skenario III Skenario IV

Gambar (b)

IRR vs OIL PRICE

30% 40% 50% 60% 70% 80% 90% 100% 70 80 90 100 110 120 130 Oil Price, $/ Bbl IRR % Skenario I Skenario II Skenario III Skenario IV

Gambar (c)

POT Vs OIL PRICE

4.00 4.20 4.40 4.60 4.80 5.00 70 80 90 100 110 120 130 Oil Price, $/ Bbl PO T ( y e a r) Skenario I Skenario II Skenario III Skenario IV

Gambar (d)

PIR Vs OIL PRICE

1.00 1.50 2.00 2.50 3.00 3.50 70 80 90 100 110 120 130 Oil Price , $/ Bbl PI R ( $ ? $ )

Skenario II Skenario III

Skenario IV

Gambar. IV.1 (a,b,c,d) Sensitivitas harga indikator ekonomi terhadap perubahan harga minyak

Tabel.IV.2. Nilai indikator ekonomi terhadap perubahan variabel input untuk Skenario I

INDICATOR Sensitivity factor

CASE EKONOMI 0.8 0.9 1.0 1.1 1.2 NPV US$ (000) 21,219.64 23,304.32 25,389.00 27,473.69 29,558.37 IRR (%) - - - - - POT (year) - - - - - Oil price PIR ($/$) - - - - - Operating Cost NPV US$ (000) 25,473.45 25,431.23 25,389.00 25,346.78 25,304.56 and IRR (%) - - - - - Abandonment POT (year) - - - - - PIR ($/$) - - - - - NPV US$ (000) 24,618.15 25,003.11 25,389.00 25,775.82 26,163.55 IRR (%) - - - - - POT (year) - - - - - Invest PIR ($/$) - - - - - NPV US$ (000) 21,011.17 23,200.09 25,389.00 27,577.92 29,766.84 IRR (%) - - - - - POT (year) - - - - - Production PIR ($/$) - - - - -

INDICATOR Sensitivity factor

CASE EKONOMI 0.8 0.9 1.0 1.1 1.2 NPV US$ (000) 21,171.80 23,736.37 26,300.94 28,865.50 31,430.07 IRR (%) 81.83% 85.81% 89.54% 93.06% 96.40% POT (year) 4.40 4.39 4.37 4.36 4.35 Oil price PIR ($/$) 1.48 1.66 1.84 2.02 2.20 Operating Cost NPV US$ (000) 26,642.93 26,471.94 26,300.94 26,129.94 25,958.94 and IRR (%) 91.09% 90.31% 89.54% 88.78% 88.04% Abandonment POT (year) 4.37 4.37 4.37 4.38 4.38 PIR ($/$) 2.15 1.98 1.84 1.72 1.60 NPV US$ (000) 26,087.22 26,193.97 26,300.94 26,408.13 26,515.55 IRR (%) 98.46% 93.67% 89.54% 85.92% 82.72% POT (year) 4.33 4.35 4.37 4.39 4.41 Invest PIR ($/$) 1.91 1.88 1.84 1.81 1.77 NPV US$ (000) 20,915.35 23,608.14 26,300.94 28,993.73 31,686.53 IRR (%) 81.42% 85.61% 89.54% 93.23% 96.72% POT (year) 4.40 4.39 4.37 4.36 4.35 Production PIR ($/$) 1.46 1.65 1.84 2.03 2.22 Tabel..IV.3. Nilai indikator ekonomi terhadap perubahan variabel input

Sensitivitas vs NPV pada berbagai vaiabel input ( SKENARIO I) 20,000 22,500 25,000 27,500 30,000 0.7 0.8 0.9 1.0 1.1 1.2 1.3 Faktor Sensitivitas NP V US $ ( 000)

Oil price Opr cost Invest Production

Gambar. IV.2. Sensitivitas indikator ekonomi berbagai perubahan variabel input untuk Skenario I

Gambar (a)

Sensitivitas vs NPV pada berbagai vaiabel input (SKENARIO II) 20,000 22,500 25,000 27,500 30,000 32,500 35,000 0.7 0.8 0.9 1.0 1.1 1.2 1 Faktor Sensitivitas NP V US $ ( 0 0 0 ) .3

oil price Oprt cost Invest Production

Gambar (b)

Sensitivitas vs IRR pada berbagai vaiabel input (SKENARIO II) 75.00% 80.00% 85.00% 90.00% 95.00% 100.00% 105.00% 0.7 0.8 0.9 1.0 1.1 1.2 1.3 Faktor Sensitivitas IR R ( % )

Gambar (c)

Sensitivitas vs POT pada berbagai vaiabel input (SKENARIO II) 4.30 4.33 4.36 4.39 4.42 4.45 0.7 0.8 0.9 1.0 1.1 1.2 1.3 Faktor Sensitivitas PO T ( y e a r)

oil price Oprt cost Invest Production

Gambar (d)

Sensitivitas vs PIR pada berbagai vaiabel input (SKENARIO II) 1.30 1.50 1.70 1.90 2.10 2.30 0.7 0.8 0.9 1.0 1.1 1.2 1.3 Faktor Sensitivitas PI R ($/ $)

oil price Oprt cost Invest Production

Gambar. IV.3. (a,b,c,d) Sensitivitas indikator ekonomi berbagai perubahan variabel input untuk Skenario II

Tabel.IV.4. Nilai Indikator ekonomi terhadap perubahan variabel input untuk Skenario III

INDICATOR Sensitivity factor

CASE EKONOMI 0.8 0.9 1.0 1.1 1.2 NPV US$ (000) 21,934.96 24,971.45 28,007.94 31,044.42 35,728.46 IRR (%) 55.50% 59.05% 62.38% 65.51% 70.79% POT (year) 4.62 4.60 4.58 4.56 4.54 Oil price PIR ($/$) 1.20 1.36 1.51 1.67 1.88 Operating Cost NPV US$ (000) 28,497.61 28,252.77 28,007.94 27,763.10 27,518.26 and IRR (%) 63.63% 63.00% 62.38% 61.77% 61.17% Abandonment POT (year) 4.57 4.58 4.58 4.58 4.59 PIR ($/$) 1.74 1.62 1.51 1.42 1.33 NPV US$ (000) 29,702.21 28,162.70 28,007.94 27,852.71 27,697.03 IRR (%) 71.96% 65.74% 62.38% 59.42% 56.79% POT (year) 4.52 4.55 4.58 4.61 4.63 Invest PIR ($/$) 1.67 1.56 1.51 1.47 1.42 NPV US$ (000) 21,631.31 24,819.62 28,007.94 31,196.25 36,044.64 IRR (%) 55.13% 58.88% 62.38% 65.66% 71.08% POT (year) 4.63 4.60 4.58 4.56 4.54 Production PIR ($/$) 1.18 1.35 1.51 1.68 1.90

Tabel.IV.5. Nilai Indikator ekonomi terhadap perubahan variabel input untuk Skenario IV

INDICATOR Sensitivity factor

CASE EKONOMI 0.8 0.9 1.0 1.1 1.2 NPV US$ (000) 24,088.95 27,597.36 31,105.77 34,928.86 38,499.94 IRR (%) 46.54% 49.82% 52.90% 56.15% 58.95% POT (year) 4.74 4.72 4.69 4.67 4.65 Oil price PIR ($/$) 1.14 1.29 1.45 1.58 1.73 Operating Cost NPV US$ (000) 31,578.46 31,342.12 31,105.77 30,869.42 30,633.08 and IRR (%) 53.91% 53.40% 52.90% 52.40% 51.92% Abandonment POT (year) 4.68 4.69 4.69 4.70 4.70

PIR ($/$) 1.64 1.54 1.45 1.36 1.29 NPV US$ (000) 32,143.70 31,751.30 31,105.77 30,716.15 30,325.42 IRR (%) 59.99% 56.36% 52.90% 50.13% 47.66% POT (year) 4.62 4.66 4.69 4.72 4.75 Invest PIR ($/$) 1.56 1.49 1.45 1.39 1.33 NPV US$ (000) 23,738.11 27,421.94 31,105.77 35,107.41 38,857.05 IRR (%) 46.20% 49.66% 52.90% 56.30% 59.23% POT (year) 4.75 4.72 4.69 4.67 4.65 Production PIR ($/$) 1.13 1.29 1.45 1.59 1.75

Gambar (a)

Sensitivitas vs NPV pada berbagai variabel Input (SKENARIO III) 20,000 25,000 30,000 35,000 40,000 0.7 0.8 0.9 1.0 1.1 1.2 1.3 Faktor Sensitivitas NP V U S $ (0 00 )

Oil price Oprt cost Invest Production

Gambar (b)

Sensitivitas vs IRR pada berbagai variabel Input (SKENARIO III) 50% 55% 60% 65% 70% 75% 0.7 0.8 0.9 1.0 1.1 1.2 1.3 Faktor Sensitivitas IR R ( % )

Gambar (c)

Sensitivitas vs POT pada berbagai variabel Input (SKENARIO III) 450% 453% 456% 459% 462% 465% 0.7 0.8 0.9 1.0 1.1 1.2 1.3 Faktor Sensitivitas PO T ( y e a r)

Oil price Oprt cost Invest Production

Gambar (d)

Sensitivitas vs PIR pada berbagai variabel Input (SKENARIO III) 1.00 1.20 1.40 1.60 1.80 2.00 0.7 0.8 0.9 1.0 1.1 1.2 1. Faktor Sensitivitas PI R ( $ /$ ) 3

Oil price Oprt cost Invest Production

Gambar.IV.4. (a,b,c,d) Sensitivitas indikator ekonomi berbagai perubahan

Gambar (a)

Sensitivitas vs NPV pada berbagai variabel Input (SKENARIO IV) 20,000 25,000 30,000 35,000 40,000 0.7 0.8 0.9 1.0 1.1 1.2 1.3 Faktor Sensitivitas NP V US $ ( 0 0 0 )

Oil price Oprt cost Invest Production

Gambar (b)

Sensitivitas vs IRR pada berbagai variabel Input (SKENARIO IV) 45.00% 50.00% 55.00% 60.00% 65.00% 0.7 0.8 0.9 1.0 1.1 1.2 1.3 Faktor Sensitivitas IRR ( % )

Gambar (c)

Sensitivitas vs POT pada berbagai variabel Input (SKENARIO IV) 4.60 4.65 4.70 4.75 4.80 0.7 0.8 0.9 1.0 1.1 1.2 1.3 Faktor Sensitivitas P O T ( y ear )

Oil price Oprt cost Invest Production

Gambar (d)

Sensitivitas vs PIR pada berbagai variabel Input (SKENARIO IV) 1.00 1.20 1.40 1.60 1.80 0.7 0.8 0.9 1.0 1.1 1.2 1.3 Faktor Sensitivitas PI R ( $ /$ )

Oil price Oprt cost Invest Production

Gambar.IV.5. (a,b,c,d) Sensitivitas indikator ekonomi berbagai