23 3.1 Umum

Bank BTPN Syariah adalah bank umum syariah ke 12 di Indonesia, memiliki tekad untuk menumbuhkan ekonomi jutaan rakyat Indonesia sehingga memiliki kehidupan yang lebih baik, konsisten dalam berkomitmen mensejahterakan berjuta rakyat Indonesia. Pada tahun 2015, BTPN Syariah melanjutkan strateginya untuk memberdayakan komunitas keluarga Pra-sejahtera dan cukup sejahtera

Pada saat ini BTPN Syariah cabang Pontianak timur masih menggunakan pembukuan dana kas kecilnya yang di catat melalu media kertas, sehingga pada pencatatan manual ini memungkinkan sering terjadinya kesalahan dalam pencatatan dan kehilangan bon . Di zaman perkembangan teknologi yang sudah berkembang ini kita bisa memanfaatkan nya dengan mengenunakan media komputer dan media scanner, sesuai dengan masalah yang sering terjadi pada pembukuan kas kecil pada bank btpn syariah ini, penulis dapat memberikan sebuah solusi untuk pembukuan kas kecil pada bank btpn syariah ini.

Solusi yang penulis tawarkan adalah dengan merubah pencatatan kas kecil bank btpn syariah dari media kertas ke media komputer di sini penulis memberikan suatu rancangan program dari pembukuan kas kecil ini secara terkomputerisasi, sehingga meminimalisir kesalahan yang terjadi dala m pencatatan kas kecil ini, dan untuk permasalaahan yang terjadi pada bon, penulis dapat memberikan sebuah solusi untuk mengalih media kan bon yang awal berbentuk fisik ke bentuk digital yang

kemudian disimpan di dalam database dengan aman, agar suatu hari jika di perlukan maka data bon tersebut dapat di ambil lagi di dalam database tersebut.

3.2.Tinjauan Perusahaan

Tinjauan Perusahaan Bank BTPN Syariah , dengan ini menjelaskan sejarah berdirinya BTPN Syariah Dan juga struktur organisasi yang ada di instansi tersebut.

3.2.1 Sejarah Perusahaan

BTPN Syariah lahir dari perpaduan dua kekuatan yaitu, PT Bank Sahabat Purbadanarta dan Unit Usaha Syariah BTPN. Bank Sahabat Purbadanarta yang berdiri sejak Maret 1991 di Semarang, merupakan bank umum non devisa yang 70% sahamnya diakusisi oleh PT Bank Tabungan Pensiunan Nasional, Tbk (BTPN), pada 20 Januari 2014, dan kemudian dikonversi menjadi BTPN Syariah berdasarkan Surat Keputusan Otoritas Jasa Keuangan (OJK) tanggal 22 Mei 2014. Unit Usaha Syariah BTPN yang difokuskan melayani dan memberdayakan keluarga pra sejahtera di seluruh Indonesia adalah salah satu segmen bisnis di PT Bank Tabungan Pensiunan Nasional Tbk sejak Maret 2008, kemudian di spin off dan bergabung ke BTPN Syariah pada Juli 2014.

1.Visi

Menjadi Bank Syariah Terbaik, untuk Keuangan Inklusif, Mengubah Hidup Berjuta Rakyat Indonesia

2.Misi

Pada tahun 2015, BTPN Syariah melanjutkan strateginya untuk memberdayakan komunitas keluarga pra-sejahtera, dengan cara memberikan program yang terintegrasi antara program pembiayaan dan tabungan dengan program pemberdayaan. Berkat program ini, BTPN Syariah berhasil memberikan lebih banyak kesempatan kepada kelompok nasabah pra-sejahtera untuk mendapatkan akses pasar dan dukungan berupa latihan berusaha bersama dengan layanan pembiayaan dan tabungan perbankan.

BTPN Syariah menawarkan Program Pembiayaan Paket Masa Depan Program ini bertujuan membangun empat perilaku unggul, yakni: Berani Berusaha, Disiplin, Kerja Keras dan Saling Bantu (BDKS). Program Pemberdayaan ini menjadi salah satu keunikan BTPN Syariah agar dapat mencapai visi nya untuk ‘Menjadi Bank Syariah terbaik, untuk keuangan inklusif, mengubah hidup berjuta rakyat Indonesia’.

Program pemberdayaan ‘Daya’ adalah wujud konkrit BTPN Syariah dalam melaksanakan tanggung jawab sosial perusahaan. Salah satu yang tercakup dalam program Daya adalah program edukasi literasi keuangan yang mensosialisasikan berbagai jasa keuangan umum kepada nasabah berupa informasi produk pembiayaan dan tabungan serta pelatihan dasar keuangan yang sederhana. Keunikan strategi bisnis BTPN Syariah telah terbukti meningkatkan kesejahteraan segmen pra-sejahtera. Bank BTPN Syariah sadar ini memerlukan komitmen kuat karena membutuhkan standarisasi untuk mencapai cakupan yang luas, tapi juga dilakukan bersama dengan pendekatan yang cukup spesifik.

Memang upaya peningkatan kesejahteraan masyarakat yang bersifat masal ini memerlukan waktu yang cukup panjang dan membutuhkan pendekatan individu yang harus diterapkan bertahap dimulai dengan pendekatan kelompok-kelompok kecil hingga menjadi pendekatan komunitas. Dengan demikian peningkatan kesejahteraan dari kelompok masyarakat nasabah BTPN Syariah dapat tercapai dengan baik, yang nanti akan tercermin dari perubahan perilaku baik juga.

Sebagai bentuk pelaksanaan tanggung jawab sosial perusahaan Bank BTPN Syariah terus menjalankan program binaan Daya bersama dengan layanan pembiayaan dan tabungan untuk nasabah, yang saat ini kebanyakan berada di segmen masyarakat berpenghasilan rendah atau pra-sejahtera. Program binaan Daya dari BTPN Syariah terus berlanjut dan akan terus dikembangkan. Program ini meliputi pelatihan keuangan sederhana serta program binaan agar terbentuk empat perilaku yang mendukung keberhasilan usaha, yaitu Berani Berusaha, Disiplin, Kerja Keras dan Saling Bantu (BDKS).

Bank BTPN Syariah Memiliki keunikian dan keunggulan sendiri dibanding Bank Konvensional atau Bank Syariah lainya berikut keunggulan dan keunikan Bank BTPN Syariah antara lain

1. Satu-satunya bank syariah di Indonesia yang focus melayani segmen keluarga pra-sejahtera produktif (financial inclusion) .

2. Satu-satunya bank yang memprioritaskan pada pemberdayaan wanita. 3. Satu-satunya bank yang lebih dari 90% karyawannya adalah perempuan.

4. Satu-satunya bank yang memberikan kesempatan kepada ribuan tamatan SMA untuk membangun karir di bank. Bank yang mampu melahirkan generasi bangsa baru yang melayani golongan pra-sejahtera produktif

Agar usaha- usaha dan kegiatan berjalan dengan lancar maka seluruh pegawai Bank BTPN Syariah harus memiliki PRISMA Yaitu Profesional, Integritas, Saling Menghargai Dan Kerjasama.

1.Profesional

Diwujudkan dengan cara meningkatkan keahlian sesuai profesi kita. Perilaku yang diharapkan muncul adalah seluruh karyawan berkeinginan kuat untuk mengembangkan diri ke arah yang lebih baik, mematuhi kode etik perusahaan, tidak bekerja berdasar imbalan, menyelesaikan tugas dengan baik sesuai target.

2.Integritas

Identik dengan citra positif seseorang, menyangkut komitmen, kejujuran, dan keadilan. Perilaku yang diharapkan muncul adalah jujur, bertindak sesuai norma, dan tidak mengingkari janji.

3.Saling Menghargai

Bersikap hormat, menghargai pendapat, dan kontribusi reka n kerja yang lain sesuai dengan tugas, tanggung jawab, dan kompetensinya.Perilaku yang diharapkan muncul adalah bisa mendengarkan pendapat dan menghargai hasil karya orang lain.

3.2.2 Struktur Organisasi dan Fungsi

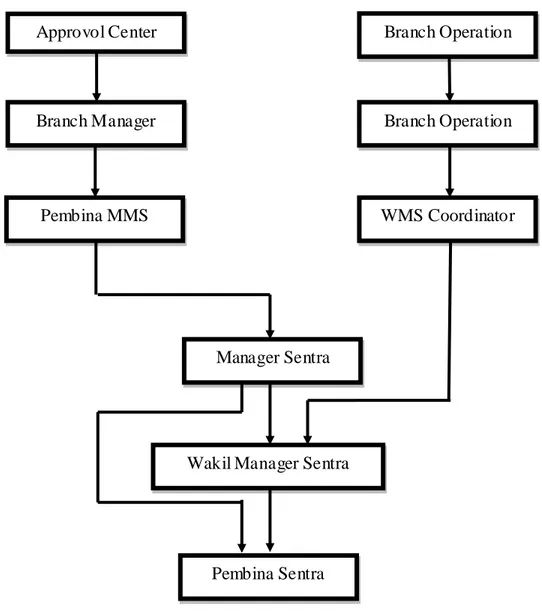

Berikut pada gambar III.6 penulis tampilkan struktur organsisasi dan fungsi dari Bank BTPN Syariah Cabang Pontianak Timur

Sumber :Profil Bank BTPN Syariah 2017

Gambar III.6

Struktur Organisasi Bank BTPN Syariah Wakil Manager Sentra

Pembina MMS Branch Manager Pembina Sentra Manager Sentra WMS Coordinator Branch Operation

2. Fungsi

Fungsi dan tugas setiap bagian di Bank BTPN Syariah di bagi menjadi dua sub bagian yaitu Business dan Operation, bagian Business bertemu langsung kepada nasabah dan bertugas untuk melakukan pencapaian target perusahaan , sedangkan bagian Operation betugas mencatat segala keperluan transaksi dan administrasi kantor.

1. Approvol Center bertugas sebagai Pemimpin utama dalam bisnis yang berperan sangat penting untuk memberikan persetujuan pembiayaan, masukan,pembinaan,dan mengontrol pencapaian target di seluruh wilayah di Indonesia.

2. Branch Manager bertugas Menyusun Rencana Bisnis Bank (RBB),memonitor pencapaian RBB oleh setiap bawahannya, melakukan observasi langsung atas kinerja bawahan dan mengontrol pencapaian target.

3. Pembina MMS bertugas memberikan solusi terhadap semua masalah yang terjadi, memimpin kegiatan pemasaran produk dalam perbankan dan memast ikan pencapaian target setiap cabang MMS.

4. Manager Sentra bertugas mengirim rekap nasabah yang akan menjadin calon nasabah membuat plan harian (survey dan monitoring), membuat laporan karyawan.

5. Pembina Sentra bertugas penginputan data nasabah baru, melakukan marketing, memonitor usaha nasabah,dan memastikan pencapaian yang menjadi tangung jawabnya.

3.3. Proses Bisnis Sistem Berjalan

Berikut Penjelasan tentang sistem berjalan kas kecil pada bank BTPN syariah cabang Pontianak Timur.

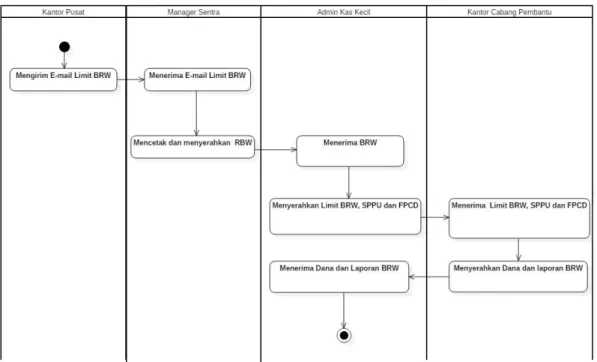

1. Proses pengajuan dana kas kecil

Tahapan ini kantor cabang mendapatkan email dari kantor pusat limit biaya rutin wisma (BRW) dapat di cairkan, limit BRW ini akan dicetak oleh manager sentra dan admin kas kecil selanjutnya mengajukan pencairan dana biaya rutin wisma (BRW) kepada teller kantor cabang pembantu (KCP) menyerahkan berkas surat penyerahan pengambilan uang (SPPU) form pencairan dana (FPCD), dan limit biaya rutinitas wisma (RBW) Setelah uang dicairkan, teller KCP menyerahkan uang dan kertas laporan BRW ke admin kas kecil.

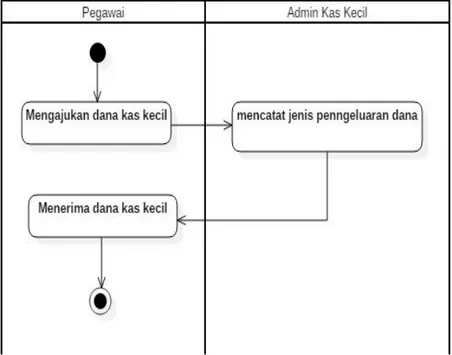

2. Proses pegambilan dana kas kecil

Pada proses ini pegawai akan menemui admin kas kecil untuk meminta dana kas kecil, admin mencatat jenis pengerluaran dan biaya yang di ajukan oleh pegawai. Setelah itu admin memberikan dana yang di ajukan oleh pegawai.

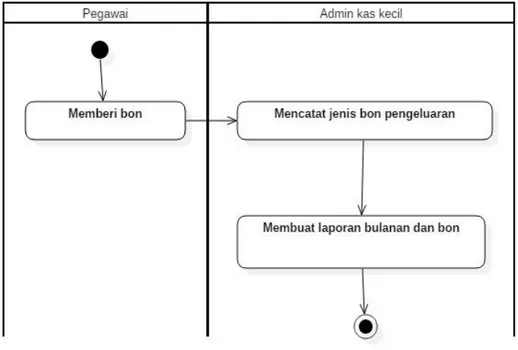

3. Proses penyerahan bon pengeluaran dana kas kecil

Pegawai wajib memberikan bon (tanda terima) kepada admin kas kecil sebagai bukti pengeluaran atau penggunaan dana kas kecil selanjutnya dicatat ke dalam laporan bulanan kas kecil, Admin kas kecil juga akan mencatat bon kepeluaran kantor .

4. Proses Pembuatan Laporan

Setiap akhir bulan admin kas kecil merekap semua total pengeluaran yang ada pada kas kecil baik pegeluaran kebutuhan pegawai mau pun kebutuhan kantor dan

membuat pembukuan yang lengkap disertai dengan bukti bon, untuk selanjutnya dikirim kepada kantor cabang pembantu (KCP) BTPN syariah .

3.4. Unified Modelling Language (UML)

Dalam merancang Sistem Pembukuan Kas Kecil ini, penulis perlu membuat Suatu UML yang dapat menjelaskan informasi dari sistem yang ada pada Bank Tabungan Pensiun Nasional Cabang Pontianak Timur yang dimana saat ini sistem pembukuan laporan Kas Kecilnya masih menggunakan sistem manual, dengan sistem pencatatan dan penyimpanan menggunaka n media berkas. Karena belum tersedianya Rancangan pengelolaan pembukuan kas kecil dari kantor pusat maka Bank Tabungan Pensiun Nasional Cabang Pontianak Timur kantor masih tetap menggunakan sistem manual.

3.4.1. Activity Diagram

Rancangan proses Sistem Berjalan pada pembukuan kas kecil dapat digambarkan sesuai dengan Activity Diagram yang penulis buat sebagai berikut :

1. Activity Diagram Proses Pengajuan Dana Kas Kecil

Activity diagram dibawah ini mengambarkan bagaimana pengajuan dana kas kecil beraktifitas sesuai dengan apa yang penulis analisa di Bank BTPN Syariah, berikut penulis tampilkan pada gambar III.7

Sumber : Hasil Penelitian (2017)

Gambar III. 7

Activity Diagram Proses Pengajuan Dana Kas Kecil Bank BTPN Syariah

2. Activity Diagram Proses Pegambilan Dana Kas Kecil

Activity diagram dibawah ini mengambarkan bagaimana pengambilan dana kas kecil beraktifitas sesuai dengan apa yang penulis analisa di Bank BTPN Syariah, berikut penulis tampilkan pada gambar III.8

Sumber : Hasil Penelitian (2017)

Gambar III.8

Activity Diagram Proses Pengambilan Dana Kas Kecil Bank BTPN Syariah

3. Activity Diagram Proses Penyerahan Bon Pengeluaran Dana Kas Kecil

Activity diagram dibawah ini mengambarkan bagaimana penyerahan bon pengeluaran dana kas kecil beraktifitas sesuai dengan apa yang penulis analisa di Bank BTPN Syariah, berikut penulis tampilkan pada gambar III.9

Sumber : Hasil Penelitian (2017)

Gambar III.9

Activity Diagram Proses Penyerahan Bon Pengeluaran Dana Kas Kecil Bank

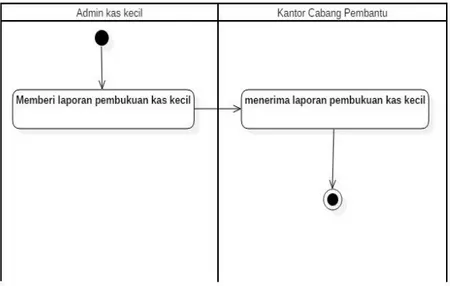

4. Activity Diagram Proses Pembuatan Laporan

Activity diagram dibawah ini mengambarkan bagaimana pembuatan laporan kas kecil beraktifitas sesuai dengan apa yang penulis analisa di Bank BTPN Syariah, berikut penulis tampilkan pada gambar III.10

Sumber : Hasil Penelitian (2017)

Gambar III. 10

Activity Diagram Proses Pembuatan Laporan Bank BTPN Syariah Pontianak

3.5. Spesifikasi Sistem Berjalan

Spesifikasi sistem berjalan adalah suatu pembahasan yang digunakan untuk lebih merincikan dokumen – dokumen yang masuk maupun yang keluar agar lebih jelas dan mudah di pahami, berikut penulis tampilkan:

3.5.1. Spesifikasi Bentuk Dokume n Masukan

Dokumen masukan adalah semua dokumen yang digunakan sebagai Bukti pembukuan yang nantinya akan ditujukan untuk Admin Kas Kecil. dokumen masukkan sebagai berikut:

Fungsi : Sebagai Bukti Pembelian

Sumber : Pegawai

Tujuan : Admin Kas Keil

Frekuensi : Setiap pembelian dengan dana Kas Kecil

Media : Kertas

Jumlah : Satu lembar

2.Nama Dokumen : Limit Biaya Rutin Wisma (BRW)

Fungsi : Sebagai Bukti Pengajuan Dana Kas Kecil

Sumber : Admin Kas Kecil

Tujuan : Teller Kantor Cabang Pembantu (KCP)

Frekuensi : Setiap Pencairan Dana Kas Kecil

Media : Kertas

Jumlah : Satu lembar

3.Nama Dokumen : Form Laporan Biaya Rutin Wisma (BRW)

Fungsi : Sebagai Pencatatan Dana Kas Kecil

Sumber : Admin Kas Kecil

Frekuensi : Setiap Akhir Bulan

Media : Kertas

Jumlah : Sepuluh lembar

3.5.2. Spesifikasi Bentuk Dokume n Keluaran

Dokumen keluaran adalah semua dokumen yang digunakan sebagai Bukti pembukuan yang nantinya akan ditujukan untuk Kepala kantor Pusat. sebagai berikut: 1. Nama Dokumen : SPPU (surat penyerahan pengambilan uang)

Fungsi : Sebagai Pencairan dana kas kecil

Sumber : Admin Kas Kecil

Tujuan : Kantor Cabang Pembantu

Frekuensi : Setiap pengambilan dana Kas Kecil

Media : Kertas

Jumlah : Satu lembar

2. Nama Dokumen : FPCD (Form pencairan dana) Fungsi : Sebagai Pencairan dana kas kecil

Sumber : Admin Kas Kecil

Tujuan : Kantor Cabang Pembantu

Media : Kertas

Jumlah : Satu lembar

3. Nama Dokumen : Laporan Pengeluaran Kas Kecil

Fungsi : Sebagai Bukti Pelaporan pengeluaran kas kecil

Sumber : Admin Kas Kecil

Tujuan : Kepala Kantor Pusat

Frekuensi : Setiap Bulan

Media : Kertas

Jumlah : Lima Belas Halaman

3.6. Permasalahan Pokok

Masalah utama yang sering terjadi pada penggunaan pembukan kas kecil yang masih menggunakan pencatatan secara manual pada bank btpn syariah ini adalah: 1. kesalahan dalam pencatatan kas kecil oleh admin kas kecil sehingga dalam

pembukuannya, harus di ulang dari awal sehingga, dapat memakan waktu lama dalam proses pembukuan nya di laporan bulanan.

2. Mudahnya hilang sebuah bon sebagai bukti pengeluaran kas kecil menjadi suatu masalah yang signifikan bagi admin kas kecil, jika suatu bon hilang, dapat dikatakan bahwa kesalahan terjadi oleh pegawai yang mengambil dana kas kecil, sehingga bon berperan penting dalam pencatatan pembukuan dana kas kecil,

sebagai bukti utama jika dana yang keluar adalah benar sesuai dengan kebutuhan yang di perlukan pegawai dan kantor.

3.7. Pemecahan Masalah

Berdasarkan permasalahan pokok diatas dapat penulis mengusulkan beberapa alternative pemecahan masalah yaitu:

1. Mengembangkan pencatatan pembukuan kas kecil pada BTPN Syariah dalam bentuk sistem berbasis komputerisasi, dengan harapan dapat mengurangi kesalahan pada pencatatan kas kecil, Aplikasi yang diusulkan berbasis desktop dapat mempercepat proses pengolahan data pembukuan dan proses pembuatan laporan dana kas kecil

2. Pemindahan media kertas menjadi media digital dengan cara scanning data untuk menyimpan dokumen (bon) sehingga permasalahaan akan kehilangan bon dapat di minimalisir dan terorganisasi dengan baik, sehingga tidak membutuhkan media penyimpanan yang luas.