BAB II

TINJAUAN PUSTAKA

2.1 Balanced Scorecard

2.1.1 Pengertian Balanced Scorecard

Balanced Scorecard adalah pendekatan terhadap strategi manajemen yang

dikembangkan oleh Drs. Robert Kaplan (Harvard Business School) and David Norton pada awal tahun 1990. Balanced Scorecard berasal dari dua kata yaitu

balanced (berimbang) dan scorecard (kartu skor). Balanced (berimbang) berarti

adanya keseimbangan antara performance keuangan dan non-keuangan,

performance jangka pendek dan performance jangka panjang, antara performance

yang bersifat internal dan performance yang bersifat eksternal. Sedangkan

scorecard (kartu skor) yaitu kartu yang digunakan untuk mencatat skor performance seseorang. Kartu skor juga dapat digunakan untuk merencanakan

skor yang hendak diwujudkan oleh seseorang di masa depan.

Balanced Scorecard adalah suatu mekanisme sistem manajemen yang

mampu menerjemahkan visi dan strategi organisasi ke dalam tindakan nyata di lapangan. Balanced Scorecard adalah salah satu alat manajemen yang telah terbukti telah membantu banyak perusahaan dalam mengimplementasikan strategi bisnisnya.

2.1.2 Keunggulan Balanced Scorecard

Menurut Mulyadi (2001:18), keunggulan pendekatan Balanced Scorecard dalam sistem perencanaan strategis adalah mampu menghasilkan rencana strategis yang memiliki karakteristik sebagai berikut:

1. Komprehensif

Balanced Scorecard menambahkan perspektif yang ada dalam

perencanaan strategis, dari yang sebelumnya hanya pada perspektif keuangan, meluas ke tiga perspektif yang lain, yaitu : pelanggan, proses bisnis internal, serta pembelajaran dan pertumbuhan. Perluasan perspektif rencana strategis ke perspektif non-keuangan tersebut menghasilkan manfaat sebagai berikut:

a. Menjanjikan kinerja keuangan yang berlipat ganda dan berjangka panjang.

b. Memampukan perusahaan untuk memasuki lingkungan bisnis yang kompleks.

2. Koheren

Balanced Scorecard mewajibkan personel untuk membangun hubungan

sebab akibat di antara berbagai sasaran strategis yang dihasilkan dalam perencanaan strategis. Setiap sasaran strategis yang ditetapkan dalam perspektif non-keuangan harus mempunyai hubungan kausal dengan sasaran keuangan, baik secara langsung maupun tidak langsung. Dengan demikian, kekoherenan sasaran strategis yang dihasilkan dalam sistem perencanaan strategis memotivasi personel untuk bertanggung jawab

dalam mencari inisiatif strategis yang bermanfaat untuk menghasilkan kinerja keuangan. Sistem perencanaan strategis yang menghasilkan sasaran strategis yang koheren akan menjanjikan pelipatgandaan kinerja keuangan berjangka panjang, karena personel dimotivasi untuk mencari inisiatif strategis yang mempunyai manfaat bagi perwujudan sasaran strategis di perspektif keuangan, pelanggan, proses bisnis internal, pembelajaran dan pertumbuhan. Kekoherenan sasaran strategis yang menjanjikan pelipatgandaan kinerja keuangan sangat dibutuhkan oleh perusahaan untuk memasuki lingkungan bisnis yang kompetitif.

3. Seimbang

Keseimbangan sasaran strategis yang dihasilkan oleh sistem perencanaan strategis penting untuk menghasilkan kinerja keuangan berjangka panjang. Jadi perlu diperlihatkan garis keseimbangan yang harus diusahakan dalam menetapkan sasaran-sasaran strategis di keempat perspektif.

4. Terukur

Keterukuran sasaran strategis yang dihasilkan oleh sistem perencanaan strategis menjanjikan ketercapaian berbagai sasaran strategis yang dihasilkan oleh sistem tersebut. Semua sasaran strategis ditentukan oleh ukurannya, baik untuk sasaran strategis di perspektif keuangan maupun sasaran strategis di perspektif non-keuangan.

Dengan Balanced Scorecard, sasaran-sasaran strategis yang sulit diukur, seperti sasaran-sasaran strategis di perspektif non-keuangan, ditentukan ukurannya agar dapat dikelola, sehingga dapat diwujudkan. Dengan demikian

keterukuran sasaran-sasaran strategis di perspektif non-keuangan tersebut menjanjikan perwujudan berbagai sasaran strategis non-keuangan, sehingga kinerja keuangan dapat berlipat ganda dan berjangka panjang.

2.1.3 Perspektif dalam Balanced Scorecard

Adapun perspektif-perspektif yang ada di dalam Balanced Scorecard adalah sebagai berikut:

1. Perspektif Keuangan

Balanced Scorecard memakai tolok ukur kinerja keuangan seperti laba bersih

dan ROI, karena tolok ukur tersebut secara umum digunakan dalam perusahaan untuk mengetahui laba. Tolok ukur keuangan saja tidak dapat menggambarkan penyebab yang menjadikan perubahan kekayaan yang diciptakan perusahaan atau organisasi (Mulyadi dan Johny Setyawan, 2000).

Balanced Scorecard adalah suatu metode pengukuran kinerja yang di

dalamnya ada keseimbangan antara keuangan dan non-keuangan untuk mengarahkan kinerja perusahaan terhadap keberhasilan. Balanced Scorecard dapat menjelaskan lebih lanjut tentang pencapaian visi yang berperan di dalam mewujudkan pertambahan kekayaan tersebut (Mulyadi dan Johny Setyawan, 2000) sebagai berikut:

a. Peningkatan customer yang puas sehingga meningkatkan laba (melalui peningkatan revenue).

b. Peningkatan produktivitas dan komitmen karyawan sehingga meningkatkan laba (melalui peningkatan cost effectiveness).

c. Peningkatan kemampuan perusahaan untuk menghasilkan financial returns dengan mengurangi modal yang digunakan atau melakukan investasi dalam proyek yang menghasilkan return yang tinggi.

Di dalam Balanced Scorecard, pengukuran finansial mempunyai dua peranan penting, di mana yang pertama adalah semua perspektif tergantung pada pengukuran finansial yang menunjukkan implementasi dari strategi yang sudah direncanakan dan yang kedua adalah akan memberi dorongan kepada 3 perspektif yang lainnya tentang target yang harus dicapai dalam mencapai tujuan organisasi.

Menurut Kaplan dan Norton, siklus bisnis terbagi 3 tahap, yaitu: bertumbuh (growth), bertahan (sustain), dan menuai (harvest), di mana setiap tahap dalam

siklus tersebut mempunyai tujuan finansial yang berbeda. Growth merupakan tahap awal dalam siklus suatu bisnis. Pada tahap ini diharapkan suatu bisnis memiliki produk baru yang dirasa sangat potensial bagi bisnis tersebut. Untuk itu, maka pada tahap growth perlu dipertimbangkan mengenai sumber daya untuk mengembangkan produk baru dan meningkatkan layanan, membangun serta mengembangkan fasilitas yang menunjang produksi, investasi pada sistem, infrastruktur dan jaringan distribusi yang akan mendukung terbentuknya hubungan kerja secara menyeluruh dalam mengembangkan hubungan yang baik dengan pelanggan. Secara keseluruhan tujuan finansial pada tahap ini adalah mengukur persentase tingkat pertumbuhan pendapatan, dan tingkat pertumbuhan penjualan di pasar sasaran.

Tahap selanjutnya adalah sustain (bertahan), di mana pada tahap ini timbul pertanyaan mengenai akan ditariknya investasi atau melakukan investasi kembali

dengan mempertimbangkan tingkat pengembalian yang mereka investasikan. Pada tahap ini tujuan finansial yang hendak dicapai adalah untuk memperoleh keuntungan. Berikutnya suatu usaha akan mengalami suatu tahap yang dinamakan

harvest (menuai), di mana suatu organisasi atau badan usaha akan berusaha untuk

mempertahankan bisnisnya. Tujuan finansial dari tahap ini adalah untuk meningkatkan aliran kas dan mengurangi aliran dana.

2. Perspektif Pelanggan

Dalam perspektif pelanggan, perusahaan perlu terlebih dahulu menentukan segmen pasar dan pelanggan yang menjadi target bagi organisasi atau badan usaha. Selanjutnya, manajer harus menentukan alat ukur yang terbaik untuk mengukur kinerja dari tiap unit operasi dalam upaya mencapai target finansialnya. Selanjutnya apabila suatu unit bisnis ingin mencapai kinerja keuangan yang superior dalam jangka panjang, mereka harus menciptakan dan menyajikan suatu produk baru/jasa yang bernilai lebih baik kepada pelanggan mereka (Kaplan, dan Norton, 1996).

Produk dikatakan bernilai apabila manfaat yang diterima produk lebih tinggi daripada biaya perolehan (bila kinerja produk semakin mendekati atau bahkan melebihi dari apa yang diharapkan dan dipersepsikan pelanggan). Perusahaan terbatas untuk memuaskan potential customer sehingga perlu melakukan segmentasi pasar untuk melayani dengan cara terbaik berdasarkan kemampuan dan sumber daya yang ada. Ada 2 kelompok pengukuran dalam perspektif pelanggan, yaitu:

a. Kelompok Pengukuran Inti (Core Measurement Group).

Kelompok pengukuran ini digunakan untuk mengukur bagaimana perusahaan memenuhi kebutuhan pelanggan dalam mencapai kepuasan, mempertahankan, memperoleh, dan merebut pangsa pasar yang telah ditargetkan. Dalam kelompok pengukuran inti, kita mengenal lima tolok ukur, yaitu: pangsa pasar, akuisisi pelanggan (perolehan pelanggan), retensi pelanggan (pelanggan yang dipertahankan), kepuasan pelanggan, dan profitabilitas pelanggan.

b. Kelompok Pengukuran Nilai Pelanggan (Customer Value Proposition). Kelompok pengukuran ini digunakan untuk mengetahui bagaimana perusahaan mengukur nilai pasar yang mereka kuasai dan pasar yang potensial yang mungkin bisa mereka masuki. Kelompok pengukuran ini juga dapat menggambarkan pemacu kinerja yang menyangkut apa yang harus disajikan perusahaan untuk mencapai tingkat kepuasan, loyalitas, retensi, dan akuisisi pelanggan yang tinggi. Value proposition menggambarkan atribut yang disajikan perusahaan dalam produk/jasa yang dijual untuk menciptakan loyalitas dan kepuasan pelanggan. Kelompok pengukuran nilai pelanggan terdiri dari:

1) Atribut produk/jasa, yang meliputi: fungsi, harga, dan kualitas produk. 2) Hubungan dengan pelanggan, yang meliputi: distribusi produk kepada

pelanggan, termasuk respon dari perusahaan, waktu pengiriman, serta bagaimana perasaan pelanggan setelah membeli produk/jasa dari perusahaan yang bersangkutan.

3) Citra dan reputasi, yang menggambarkan faktor intangible bagi perusahaan untuk menarik pelanggan untuk berhubungan dengan perusahaan, atau membeli produk.

3. Perspektif Proses Bisnis Internal

Perspektif proses bisnis internal menampilkan proses kritis yang memungkinkan unit bisnis untuk memberi value proposition yang mampu menarik dan mempertahankan pelanggannya di segmen pasar yang diinginkan dan memuaskan harapan para pemegang saham melalui financial returns.

Tiap-tiap perusahaan mempunyai seperangkat proses penciptaan nilai yang unik bagi pelanggannya. Secara umum, Kaplan dan Norton (1996) membaginya dalam 3 prinsip dasar, yaitu:

a. Proses Inovasi

Proses inovasi adalah bagian terpenting dalam keseluruhan proses produksi. Tetapi ada juga perusahaan yang menempatkan inovasi di luar proses produksi. Di dalam proses inovasi itu sendiri terdiri atas dua komponen, yaitu: identifikasi keinginan pelanggan, dan melakukan proses perancangan produk yang sesuai dengan keinginan pelanggan. Bila hasil inovasi dari perusahaan tidak sesuai dengan keinginan pelanggan, maka produk tidak akan mendapat tanggapan positif dari pelanggan, sehingga tidak memberi tambahan pendapatan bagi perusahaan bahkan perusahaan harus mengeluarkan biaya investasi pada proses penelitian dan pengembangan.

b. Proses Operasi

Proses operasi adalah aktivitas yang dilakukan perusahaan, mulai dari saat penerimaan order dari pelanggan sampai produk dikirim ke pelanggan. Proses operasi menekankan kepada penyampaian produk kepada pelanggan secara efisien, dan tepat waktu. Proses ini, berdasarkan fakta menjadi fokus utama dari sistem pengukuran kinerja sebagian besar organisasi.

c. Pelayanan Purna Jual

Adapun pelayanan purna jual yang dimaksud di sini, dapat berupa garansi, penggantian untuk produk yang rusak, dll.

4. Perspektif Pembelajaran dan Pertumbuhan

Perspektif ini menyediakan infrastruktur bagi tercapainya ketiga perspektif sebelumnya, dan untuk menghasilkan pertumbuhan dan perbaikan jangka panjang. Penting bagi suatu badan usaha saat melakukan investasi tidak hanya pada peralatan untuk menghasilkan produk/jasa, tetapi juga melakukan investasi pada infrastruktur, yaitu: sumber daya manusia, sistem dan prosedur. Tolok ukur kinerja keuangan, pelanggan, dan proses bisnis internal dapat mengungkapkan kesenjangan yang besar antara kemampuan yang ada dari manusia, sistem, dan prosedur. Untuk memperkecil kesenjangan itu, maka suatu badan usaha harus melakukan investasi dalam bentuk pelatihan ulang (reskilling) karyawan, yaitu: meningkatkan kemampuan sistem dan teknologi informasi, serta menata ulang prosedur yang ada.

Perspektif pembelajaran dan pertumbuhan mencakup 3 prinsip kapabilitas yang terkait dengan kondisi internal perusahaan, yaitu:

a. Kapabilitas Pekerja

Kapabilitas pekerja adalah merupakan bagian kontribusi pekerja pada perusahaan. Sehubungan dengan kapabilitas pekerja, ada 3 hal yang harus diperhatikan oleh manajemen:

1) Kepuasan Pekerja

Kepuasan pekerja merupakan pra-kondisi untuk meningkatkan produktivitas, tanggung jawab, kualitas, dan pelayanan kepada konsumen. Unsur yang dapat diukur dalam kepuasan pekerja adalah keterlibatan pekerja dalam mengambil keputusan, pengakuan, akses untuk mendapatkan informasi, dorongan untuk bekerja kreatif, dan menggunakan inisiatif, serta dukungan dari atasan.

2) Retensi Pekerja

Retensi pekerja adalah kemampuan untuk mempertahankan pekerja terbaik dalam perusahaan. Di mana kita mengetahui pekerja merupakan investasi jangka panjang bagi perusahaan. Jadi, keluarnya seorang pekerja yang bukan karena keinginan perusahaan merupakan loss pada

intellectual capital dari perusahaan. Retensi pekerja diukur dengan

persentase turnover di perusahaan. 3) Produktivitas Pekerja

Produktivitas pekerja merupakan hasil dari pengaruh keseluruhan dari peningkatan keahlian dan moral, inovasi, proses internal, dan kepuasan pelanggan. Tujuannya adalah untuk menghubungkan output yang

dihasilkan oleh pekerja dengan jumlah pekerja yang seharusnya untuk menghasilkan output tersebut.

b. Kapabilitas Sistem Informasi

Adapun yang menjadi tolok ukur untuk kapabilitas sistem informasi adalah tingkat ketersediaan informasi, tingkat ketepatan informasi yang tersedia, serta jangka waktu untuk memperoleh informasi yang dibutuhkan.

c. Iklim organisasi yang mendorong timbulnya motivasi, dan pemberdayaan adalah penting untuk menciptakan pekerja yang berinisiatif. Adapun yang menjadi tolok ukur hal tersebut di atas adalah jumlah saran yang diberikan pekerja.

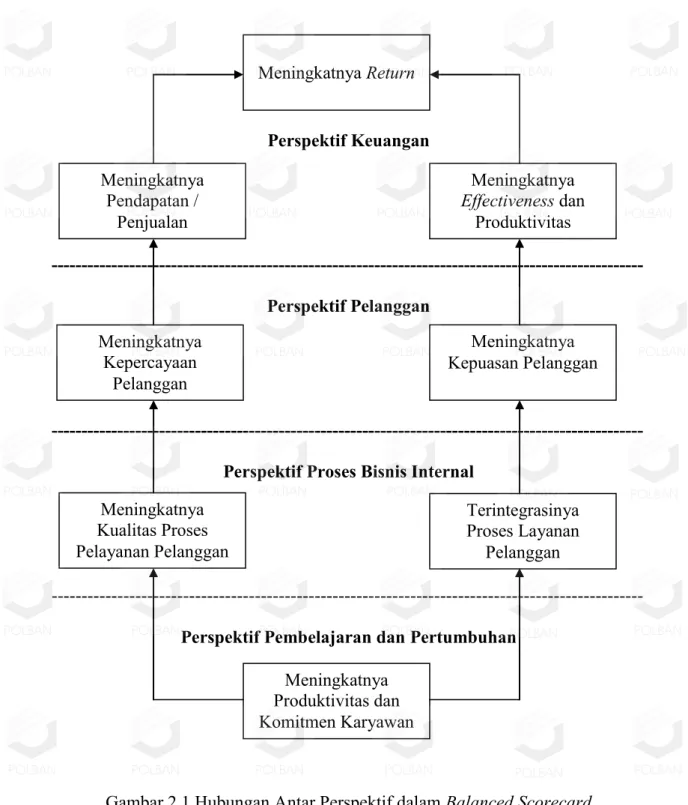

2.1.4 Hubungan Antar Perspektif dalam Balanced Scorecard

Konsep hubungan sebab akibat memegang peranan yang sangat penting dalam Balanced Scorecard terutama dalam penjabaran tujuan dan pengukuran masing-masing perspektif. Empat perspektif yang telah disebutkan diatas mempunyai suatu hubungan antara satu dengan yang lainnya yang penjabarannya merupakan suatu strategic objectives yang menyeluruh dan saling berhubungan. Hal tersebut dimulai dari perspektif pembelajaran dan pertumbuhan dimana perusahaan mempunyai suatu strategi untuk meningkatkan produktivitas dan komitmen personel. Sebagai akibat dari peningkatan produktivitas dan komitmen dari personel akan meningkat pula kualiatas proses layanan pelanggan dan proses layanan pelanggan akan terintegrasi. Dengan demikian kepercayaan pelanggan

dan kepuasan pelanggan akan meningkat pula yang terlihat dari perspektif pelanggan.

Dan pada akhirnya akan berpengaruh pada perspektif keuangan yang ditunjukkan dengan peningkatan pendapatan penjualan, peningkatan cost

efffectiveness, dan peningkatan return. Jadi dari masing – masing perspektif

memliki peran dan hubungan yang tidak dapat dipisahkan satu sama lain. Perspektif keuangan sangat dipengaruhi oleh tiga perspektif lainnya yaitu pembelajaran dan pertumbuhan, pelanggan, serta proses bisnis internal. Berawal dari meningkatnya komitmen dan produktivitas dalam perusahaan yang akan meningkatkan kualitas proses layanan pelanggan dan pada akhirnya akan menciptakan kepercayaan terhadap pelanggan. Kepercayaan merupakan modal yang sangat penting bagi perusahaan dalam menunjang keberhasilan dimasa yang akan datang. Tanpa adanya dukungan dari pelanggan perusahaan akan mengalami kesulitan, hal ini disebabkan karena pelanggan merupakan salah satu faktor penunjang yang sangat penting. Pada akhirnya semua itu bermuara pada perspektif keuangan yang berdampak pada peningkatan return perusahaan ditandai dengan meningkatnya laba perusahaan. Untuk lebih jelasnya mengenai uraian diatas dapat kita lihat pada Gambar 2.1 berikut ini :

Perspektif Keuangan

--- Perspektif Pelanggan

--- Perspektif Proses Bisnis Internal

---

Perspektif Pembelajaran dan Pertumbuhan

Gambar 2.1 Hubungan Antar Perspektif dalam Balanced Scorecard Sumber: Mulyadi dan Johny Setyawan, 1999

Meningkatnya Effectiveness dan Produktivitas Meningkatnya Pendapatan / Penjualan Meningkatnya Kepuasan Pelanggan Meningkatnya Kepercayaan Pelanggan Meningkatnya Kualitas Proses Pelayanan Pelanggan Terintegrasinya Proses Layanan Pelanggan Meningkatnya Produktivitas dan Komitmen Karyawan

2.1.5 Fitur-fitur Balanced Scorecard Yang Baik

Balance Scorecard yang dirancang dengan baik memiliki beberapa fitur

sebagai berikut:

1. Balance Scorecard menceritakan strategi perusahaan, mengartikulasikan urutan hubungan sebab-akibat, hubungan di antara berbagai perspektif yang menguraikan bagaimana strategi akan diimplementasikan. Setiap ukuran yang ada dalam scorecard merupakan bagian dari mata rantai sebab-akibat, yaitu mulai dari perumusan strategi hingga perolehan hasil keuangan.

2. Balance Scorecard membantu mengkomunikasikan strategi kepada semua anggota organisasi dengan mentranslasikan strategi itu ke dalam serangkaian target operasional yang koheren serta terkait yang dapat dipahami dan diukur. Berdasarkan scorecard tersebut, para manajer dan karyawan melakukan tindakan dan mengambil keputusan untuk mencapai strategi perusahaan. Agar fokus pada tindakan tersebut, beberapa perusahaan mengembangkan

scorecard pada tingkat divisi dan departemen.

3. Pada perusahaan komersial Balance Scorecard harus bisa memotivasi para manajer untuk melakukan tindakan yang pada akhirnya akan menghasilkan perbaikan kinerja keuangan. Terkadang para manajer cenderung terlalu berfokus pada inovasi, kualitas dan kepuasan pelanggan sebagai tujuan akhir. 4. Balance Scorecard membatasi jumlah ukuran, yaitu dengan hanya

mengidentifikasikan ukuran-ukuran yang paling penting saja. Tujuannya adalah untuk memfokuskan perhatian para manajer pada mengukur apa yang paling mempengaruhi implementasi strategi.

5. Balance strategi menyoroti trade-off yang kurang optimal yang mungkin dilakukan manajer apabila mereka tidak mempertimbangkan ukuran operasional dan keuangan secara bersama. Sebagai contoh sebuah perusahaan yang menerapkan strategi inovasi dan diferensiasi produk dapat mencapai kinerja keuangan jangka pendek yang lebih baik dengan mengurangi pengeluaran litbang. Balance Scorecard yang baik akan memberi tanda bahwa kinerja keuangan jangka pendek mungkin saja dapat dicapai melalui tindakan yang merusak kinerja keuangan di masa depan karena indikator utama kinerja tersebut, yaitu pengeluaran litbang dan output litbang telah menurun.

2.1.6 Kesalahan dalam Penerapan Balanced Scorecard

Kesalahan yang harus dihindari dalam menerapkan Balance Scorecard adalah sebagai berikut:

1. Manajer tidak boleh mengasumsikan bahwa hubungan sebab-akibat yang ada sudah tepat. Hubungan tersebut hanya merupakan hipotesis. Setiap waktu perusahaan harus mengumpulkan bukti tentang kekuatan dan penetapan waktu hubungan antara ukuran non-keuangan dan keuangan. Berdasarkan pengalaman, suatu organisasi harus mengubah scorecard-nya dengan memasukan tujuan dan ukuran non-keuangan tersebut yang merupakan indikator kinerja keuangan terpenting (indikator keterpurukan). Pemahaman bahwa scorecard berubah seiring dengan berubahnya waktu akan membantu

manajer menghindari hal yang sia-sia ketika mendesain scorecard awalnya yang sempurna.

2. Manajer tidak boleh meningkatkan kinerja semua ukuran dalam waktu bersamaan. Disini mungkin perlu dibuat trade-off dengan mempertimbangkan berbagai tujuan strategi: sebagai contoh, tingkatkanlah kualitas dan kinerja tepat waktu secara wajar, jangan berlebihan, sehingga setiap upaya peningkatan selanjutnya atas tujuan ini akan menjadi tidak konsisten dengan maksimisasi laba jangka panjang.

3. Manajer tidak boleh hanya menggunakan ukuran-ukuran objektif yang ada dalam Balance Scorecard. Apabila menggunakan ukuran subjektif manajemen harus berhati-hati agar manfaat potensial dari informasi yang kaya ini tidak hilang karena menggunakan ukuran yang tidak akurat atau yang dapat dengan mudah dimanipulasi.

4. Manajer tidak boleh lupa untuk mempertimbangkan baik biaya maupun manfaat inisiatif seperti pengeluaran untuk teknologi informasi dan litbang sebelum memasukan tujuan-tujuan tersebut ke Balance Scorecard. Selain itu manajer juga dapat berfokus pada ukuran yang tidak akan menghasilkan manfaat keuangan jangka panjang.

5. Manajer tidak boleh mengabaikan ukuran non-keuangan ketika mengevaluasi para manajer dan karyawan lain. Manajer cenderung berfokus pada bagaimana kinerjanya diukur. Pembagian ukuran non-keuangan ketika mengevaluasi kinerja akan mengikis signifikasi dan arti penting perhatian yang diberikan manajer atas ukuran non-keuangan.

2.2 Produktivitas

2.2.1 Pengertian Produktivitas

Kata produktivitas pertama kali disebutkan dalam artikel oleh Quesnay pada tahun 1766. Lebih dari seabad kemudian, pada tahun 1883, Littre mendefinisikan produktivitas sebagai kemampuan untuk memproduksi, yang berarti, keinginan untuk menghasilkan sesuatu. Definisi produktivitas telah banyak dibuat oleh pakar-pakar dan badan-badan internasional, diantaranya ialah: 1. Organization for European Economic Cooperation (OEEC) dalam Sumanth

(1984:3) menyatakan bahwa “Produktivitas adalah hasil bagi yang diperoleh dengan membagi keluaran dengan salah satu dari faktor-faktor produksi.” 2. L. Greenberg dalam Sinungan (1987:8), menyatakan bahwa “Produktivitas

merupakan perbandingan antara totalitas pengeluaran pada waktu tertentu dibagi totalitas masukan selama periode tersebut.”

Dewasa ini pengertian produktivitas menjadi lebih berkembang seperti diutarakan oleh beberapa sumber yang diuraikan dibawah ini. Sumber-sumber ini pada umumnya telah meninggalkan pengertian tradisional yang semata-mata ditujukan untuk meningkatkan produksi atau ekonomi saja (Syarif, 1991:1). 1. R. Saint Paul (Asian Producticity Congress, 1980) menyatakan bahwa

“Definisi produktivitas secara sederhana: hubungan antara kualitas yang dihasilkan dengan jumlah kerja yang dilakukan untuk mencapai hasil itu. Secara umum: ratio antara kepuasan atas kebutuhan dan pengorbanan yang dilakukan.”

2. Productivity Improvement Handbook (George J.Washnis, John Wiley & Sons, 1981). Suatu pendapat yang menyatakan bahwa produktivitas mencakup dua konsep dasar yaitu daya guna (efisiensi) dan hasil guna (efektivitas). Daya guna menggambarkan tingkat sumber-sumber manusia, dana, dan alam yang diperlukan untuk mengusahakan hasil tertentu, sedangkan hasil guna menggambarkan akibat dan kualitas dari hasil yang diusahakan.

3. Management Handbook (Paul Mali, John Wiley & Sons. 1981). Untuk menentukan produktivitas, orang harus mempersoalkan dua hal, yaitu: apakah hasil yang diinginkan telah dicapai (pertanyaan ini menyangkut hasil guna atau efektivitas), dan sumber-sumber apa yang digunakan untuk mencapai hasil tersebut (pertanyaan ini menyangkut daya guna atau efisiensi). Hasil guna dihubungkan dengan hasil, sedangkan daya guna dihubungkan dengan pemanfaatan sumber-sumber.

Produktivitas dapat digambarkan dalam dua pengertian yaitu secara teknis dan finansial. Pengertian produktivitas secara teknis adalah pengefisiensian produksi terutama dalam pemakaian ilmu dan teknologi. Sedangkan pengertian produktivitas secara finansial adalah pengukuran produktivitas atas output dan

input yang telah dikuantifikasi. Suatu perusahaan industri merupakan unit proses

yang mengolah output dengan transformasi tertentu. Dalam proses inilah terjadi penambahan nilai lebih jika dibandingkan sebelum proses.

2.2.2 Unsur-unsur Produktivitas

Menurut Diktat Kadarusman (2001:5), ada tiga unsur produktivitas yang harus dipahami, yaitu:

1. Efisiensi

Efisiensi merupakan suatu ukuran dalam membandingkan penggunaan masukan yang direncanakan dengan penggunaan masukan yang sebenarnya terlaksana. Pengertian efisiensi berorientasi pada masukan atau ukuran penghematan pemakaian sumber – sumber produksi ataupun kegiatan organisasi, seperti penghematan dalam pemakaian bahan, tenaga listrik, uang, tenaga kerja, waktu, ruangan, air, dan sebagainya.

2. Efektivitas

Efektivitas menunjukkan sejauh mana target dapat tercapai, baik secara kuantitas maupun waktu. Makin besar persentase target tercapai, makin tinggi tingkat efektivitasnya. Konsep ini berorientasi pada keluaran. Peningkatan efektivitas belum tentu dibarengi dengan peningkatan efisiensi dan demikian pula sebaliknya.

Gabungan efisiensi dan efektivitas membentuk pengertian produktivitas dengan cara sebagai berikut:

Produktivitas = Efektivitas pelaksanaan tugas Efisiensi penggunaan sumber daya

Produktivitas yang tinggi berarti hasil produksi yang tinggi dapat dicapai dengan ongkos rendah. Hal ini sesuai dengan prinsip ekonomi yang berbunyi “memperoleh hasil yang setinggi – tingginya dengan mengorbankan yang sekecil

– kecilnya.” Bahasa operasionalnya berarti bekerja secara ekonomis sama dengan

bekerja secara produktif. 3. Kualitas

Produktivitas merupakan ukuran kualitas. Kualitas masukan dan kualitas proses akan menentukan kualitas keluaran. Keluaran yang berkualitas baik akan meningkatkan rasio output per input dalam nilai atau nilai tambah, berarti meningkatkan daya saing atau produktivitas.

2.2.3 Faktor – faktor yang Mempengaruhi Produktivitas

Menurut Sumanth (1984:25-36), secara garis besar ada dua belas faktor yang mempengaruhi naik turunnya produktivitas, yaitu:

1. Investasi

Besar kecilnya investasi akan menentukan modal usaha dan akan berpengaruh terhadap usaha untuk mempromosikan produk, market share, atau penggunaan kapasitas.

2. Rasio Kapital – Buruh

Rasio kapital–buruh yang tinggi menandakan bahwa perusahaan memakai teknologi tinggi, sehingga jumlah produksi per unit waktu meningkat.

3. Penelitian dan Pengembangan

Penelitian dan pengembangan dapat meningkatkan produktivitas dengan menghasilkan inovasi–inovasi yang dapat memperbaiki keadaan produksi di pabrik.

4. Pemakaian Kapasitas

Penentuan besar kecilnya keluaran per jam orang dengan persentase pemakaian kapasitas.

5. Peraturan Pemerintah

Peraturan pemerintah berperan untuk mengatur keseimbangan pencapaian sasaran industri dan sasaran sosial yang sering bertentangan.

6. Umur Pabrik dan Peralatannya

Umur pabrik dan peralatannya mempengaruhi kinerjanya, sehingga berpengaruh juga terhadap produktivitas.

7. Ongkos Energi

Ketersediaan dan kemudahan mendapatkan energi berpengaruh secara langsung terhadap biaya produksi dan operasi pabrik.

8. Semangat Kerja

Bila tenaga kerja mempunyai semangat kerja dan motivasi yang tinggi, akan dapat dipastikan tingkat produktivitas tenaga kerja di perusahaan itu tinggi, karena semangat kerja berkaitan erat dengan hasil kerja.

9. Etika Kerja

Penghargaan akan waktu semakin tinggi, sehingga pemanfaatan waktu harus seproduktif mungkin.

10. Ketakutan Hilangnya Lapangan Pekerjaan

Anjuran peningkatan produktivitas sering diikuti dengan ketakutan tenaga kerja akan kehilangan lapangan pekerjaan yang telah dimiliki, karena mereka beranggapan bahwa peningkatan itu diikuti dengan pengurangan tenaga kerja

untuk menghasilkan jumlah produksi yang sama. Hal ini tidak akan terjadi kalau ada komunikasi yang baik antara tenaga kerja dengan pihak manajemen perusahaan.

11. Pengaruh Serikat Buruh

Serikat buruh sangat kuat pengaruhnya, sehingga memerlukan adanya pengertian dari pihak manajemen.

12. Manajemen

Manajemen mempunyai peranan memotivasi asset perusahaan yang sangat berharga, yaitu tenaga kerja serta memberikan penghargaan yang setara dengan prestasi yang dicapai oleh tenaga kerja tersebut. Maka, akan dapat dicapai tingkat produktivitas tenaga kerja yang cukup tinggi.

2.2.4 Manfaat Pengukuran Produktivitas

Menurut Gaspersz (2002:24), suatu organisasi perusahaan perlu mengetahui pada tingkat produktivitas mana perusahaan itu beroperasi, agar dapat membandingkan dengan produktivitas standar yang telah ditetapkan manajemen, mengukur tingkat perbaikan produktivitas dari waktu ke waktu, dan membandingkan dengan produktivitas industri sejenis yang menghasilkan produk serupa. Hal ini menjadi penting, agar perusahaan itu dapat meningkatkan daya saing dari produk yang dihasilkannya di pasar global yang amat kompetitif. Terdapat beberapa manfaat pengukuran produktivitas dalam suatu organisasi perusahaan, antara lain:

1. Perusahaan dapat menilai efisiensi konversi sumber dayanya, agar dapat meningkatkan produktivitas melalui efisiensi penggunaan sumber – sumber daya itu.

2. Perencanaan sumber daya akan menjadi lebih efektif dan efisien melalui pengukuran produktivitas, baik dalam perencanaan jangka panjang maupun jangka pendek.

3. Tujuan ekonomis dan non ekonomis dari perusahaan dapat diorganisasikan kembali dengan memberikan prioritas tertentu yang dipandang dari sudut produktivitas.

4. Perencanaan target tingkat produktivitas di masa yang akan datang dapat diorganisasikan kembali berdasarkan informasi pengukuran tingkat produktivitas sekarang.

5. Strategi untuk meningkatkan perusahaan dapat ditetapkan berdasarkan tingkat kesenjangan produktivitas (productivity gap) yang ada diantara tingkat produktivitas yang direncanakan (produktivitas ekspektasi) dan tingkat produktivitas yang diukur (produktivitas aktual). Dalam hal ini pengukuran produktivitas akan memberikan informasi dalam mengidentifikasi masalah – masalah atau perubahan – perubahan yang terjadi, sehingga tindakan korektif dapat diambil.

6. Pengukuran produktivitas perusahaaan akan menjadi informasi yang bermanfaat dalam membandingkan tingkat produktivitas diantara organisasi perusahaan dalam industri sejenis serta bermanfaat pula untuk informasi produktivitas industri pada skala nasional maupun global.

7. Nilai – nilai produktivitas yang dihasilkan dari suatu pengukuran dapat menjadi informasi yang berguna untuk merencanakan tingkat keuntungan dari perusahaan itu.

8. Pengukuran produktivitas akan menciptakan tindakan – tindakan kompetitif berupa upaya – upaya peningkatan produktivitas terus – menerus (continuous

productivity improvement).

9. Pengukuran produktivitas terus – menerus akan memberikan informasi yang bermanfaat untuk menentukan dan mengevaluasi kecenderungan perkembangan produktivitas perusahaan dari waktu ke waktu.

10. Pengukuran produktivitas akan memberikan informasi yang bermanfaat dalam mengevaluasi perkembangan dan efektivitas dari perbaikan terus – menerus yang dilakukan dalam perusahaan itu.

11. Pengukuran produktivitas akan memberikan motivasi kepada orang – orang untuk terus – menerus melakukan perbaikan dan juga akan meningkatkan kepuasan kerja. Orang – orang akan lebih memberikan perhatian kepada pengukuran produktivitas apabila dampak dari perbaikan produktivitas itu terlihat jelas dan dirasakan langsung oleh mereka.

12. Aktivitas perundingan bisnis (kegiatan tawar menawar) secara kolektif dapat diselesaikan secara rasional, apabila telah tersedia ukuran – ukuran produktivitas.

2.2.5 Ukuran Produktivitas

Ukuran produktivitas bisa mencakup seluruh faktor produksi atau fokus pada satu faktor atau sebagian faktor produksi yang digunakan perusahaan dalam produksi. Sehingga ukuran produktivitas menurut Blocher, et al. (2007:307) dapat dibedakan menjadi dua ukuran yaitu:

1. Ukuran Produktivitas Parsial (Partial Productivity)

Produktivitas Parsial adalah ukuran produktivitas yang hanya fokus pada hubungan antara satu atau sebagian input dan output yang dicapai.

Ukuran produktivitas parsial:

Produktivitas hasil bahan langsung, seperti output / units materials.

Produktivitas pekerja, seperti output per labor hours atau output per pekerja.

Produktivitas proses (atau activity), seperti output / machine hours atau

output per kilowatt hours.

2. Ukuran Produktivitas Total (Total Productivity)

Produktivitas Total (Total Productivity) adalah ukuran produktivitas yang memasukkan seluruh sumber daya input yang digunakan dalam produksi. Produktivitas total memasukkan seluruh sumber daya input dalam perhitungan rasio output yang dicapai terhadap sumber daya input yang dicapai. Produktivitas Total dapat dihitung sebagai berikut:

Produktivitas Total = input sumberdaya seluruh dari biaya Jumlah output penjualan nilai atau unit Jumlah

2.3 Produktivitas Parsial

2.3.1 Pengertian Produktivitas Parsial

Produktivitas Parsial mengukur hubungan antara output dengan satu atau sebagian sumber daya input yang dibutuhkan untuk memproduksi output (Blocher, et al, 2007:307).

Produktivitas Parsial =

Penyebutnya adalah jumlah atau biaya faktor produksi, seperti bahan baku langsung, jam tenaga kerja langsung, atau sumber daya input tertentu; pembilangnya adalah jumlah unit atau nilai barang/jasa yang diproduksi.

2.3.2 Ukuran Produktivitas Parsial

Ukuran produktivitas parsial bisa berupa ukuran produktivitas operasional ataupun finansial.

a. Produktivitas Operasional (Operational productivity) adalah rasio unit output terhadap unit input, baik pembilang maupun penyebutnya merupakan ukuran fisik (dalam unit). Pembilang maupun penyebut pada ukuran produktivitas operasional parsial menggunakan satuan unit fisik. Menggunakan ukuran fisik akan membuat ukuran operasional parsial mudah dipahami dan digunakan dalam operasi oleh pegawai operasional. Kenyataan bahwa ukuran produktivitas operasional tidak dipengaruhi oleh perubahan harga atau faktor-faktor lainnya juga menjadikannya lebih mudah untuk dijadikan tolok ukur.

input sumberdaya sebagian atau satu dari biaya atau unit Jumlah diproduksi yang output nilai atau unit Jumlah

Produktivitas operasional parsial memusatkan perhatian pada ukuran fisik sumber daya input pada suatu waktu dan memungkinkan manajemen untuk mengetahui pengaruh perubahan produktivitas sumber daya input terhadap operasi.

b. Produktivitas Finansial (Financial Productivity) adalah rasio output terhadap

input dalam satuan mata uang. Produktivitas finansial parsial mempunyai

keunggulan dalam hal mempertimbangkan pengaruh biaya maupun kuantitas sumber daya input terhadap produktivitas. Pada tingkat manajemen, pengaruh biaya, tidak hanya pada kuantitas fisik, menjadi perhatian. Di samping itu, produktivitas finansial parsial dapat digunakan dalam operasi yang menggunakan lebih dari satu faktor produksi. Di sisi lain, produktivitas operasional parsial hanya mengukur satu sumber daya input pada suatu waktu.

2.3.3 Kelebihan dan Keterbatasan Analisis Produktivitas Parsial

Kelebihan dari pengukuran produktivitas parsial adalah (Sumanth, 1984:9):

1. Mudah untuk dimengerti. 2. Data mudah untuk didapat.

3. Mudah untuk menghitung indeks produktivitas. 4. Mudah diusulkan kepada pihak manajemen.

5. Beberapa data indikator produktivitas parsial untuk tingkat industri yang sama lebih mudah didapat.

6. Alat yang baik untuk mendiagnosa daerah perbaikan produktivitas, jika terus digunakan dengan indikator produktivitas total.

Adapun keterbatasan dari analisis produktivitas parsial adalah (Sumanth, 1984:9):

1. Apabila digunakan secara terpisah, akan menimbulkan salah pengertian. 2. Tidak mampu mengungkap terjadinya kenaikan biaya.

3. Cenderung untuk menimpakan kesalahan pada bagian lain dengan sistem kontrol yang tidak baik.

4. Kontrol terhadap laba menggunakan produktivitas parsial merupakan cara yang salah.

2.4 Biaya

2.4.1 Pengertian Biaya

Mursyidi (2008:14) mendefinisikan biaya sebagai suatu pengorbanan yang dapat mengurangi kas atau harta lainnya untuk mencapai tujuan, baik yang dapat dibebankan pada saat ini maupun pada saat yang akan datang. Sedangkan menurut William K. Carter (2009:30), pengertian biaya adalah suatu nilai tukar, pengeluaran, pengorbanan yang dilakukan untuk menjamin perolehan manfaat.

Mulyadi (2009:8) menyatakan bahwa “Biaya merupakan pengorbanan sumber ekonomi, yang diukur dalam satuan uang, yang telah terjadi atau kemungkinan yang akan terjadi untuk tujuan tertentu.”

Berdasarkan beberapa pendapat para ahli mengenai pengertian biaya, dapat dikatakan bahwa biaya merupakan suatu pengorbanan sumber ekonomis

yang dapat dinilai dengan satuan uang, yang dikorbankan untuk mendapatkan barang atau jasa yang mempunyai nilai manfaat saat ini dan masa yang akan datang.

2.4.2 Biaya Bahan Baku dan Tenaga Kerja Langsung

Biaya dalam hubungannya dengan produk, jika perusahaan mengelola bahan baku menjadi produk jadi, dalam proses pengolahan produk tersebut terdapat biaya langsung dan biaya tidak langsung. Biaya langsung adalah biaya yang sifatnya berhubungan langsung dengan suatu produk dan dikenal dengan nama biaya produksi. Biaya produksi merupakan biaya yang dikeluarkan dalam pengolahan bahan baku menjadi produk atau barang jadi. Contoh dari biaya langsung yaitu biaya bahan baku langsung dan biaya tenaga kerja langsung.

2.4.2.1 Biaya Bahan Baku langsung

Setiap produk pasti memerlukan bahan baku untuk proses produksinya. Oleh karena itu, bahan baku merupakan komponen yang sangat penting dalam pembuatan produk. Penggunaan bahan baku oleh perusahaan menimbulkan biaya bahan baku yang termasuk ke dalam komponen harga pokok produksi. Bahan baku atau bahan langsung merupakan bahan yang digunakan untuk menghasilkan produk jadi atau disebut juga bahan mentah. Bahan baku langsung (direct costing) adalah bahan yang menjadi bagian tak terpisahkan dari produk jadi dan dapat ditelusuri secara fisik dan mudah ke produk tersebut. (Garrison dan Nooren, 2000:47, Hansen dan Mowen, 2000:50). Sedangkan Mulyadi (2009:275) mendefinisikan bahwa “Bahan baku merupakan bahan yang membentuk bagian

menyeluruh produk jadi.” Sedangkan menurut Sunarto (2003:5) menjelaskan bahwa “Biaya bahan baku langsung timbul karena pemakaian suatu bahan, biaya bahan baku merupakan harga pokok bahan yang dipakai dalam produksi untuk membuat barang.”

Oleh karena itu, dari beberapa penjelasan tersebut dapat didefinisikan bahwa biaya bahan baku langsung adalah biaya yang timbul akibat pemakaian suatu bahan untuk membuat produk jadi.

2.4.2.2 Biaya Tenaga Kerja Langsung

Selain bahan baku yang menjadi komponen utama dalam proses produksi, tenaga kerja juga sama pentingnya. Karena tanpa adanya tenaga kerja proses produksi tidak akan berjalan. Sama seperti biaya bahan baku, biaya tenaga kerja pun timbul karena adanya penggunaan tenaga kerja. Menurut Mursyidi (2008:15), “Tenaga kerja langsung adalah tenaga kerja yang dapat secara langsung merubah bahan baku menjadi suatu produk dan pembebanan biayanya dapat ditelusuri pada setiap jenis produk yang dihasilkan.” Menurut Carter dan Usry (2006:40) menjelaskan bahwa “Biaya tenaga kerja langsung adalah tenaga kerja yang melakukan konversi bahan baku langsung menjadi produk jadi dan dapat dibebankan secara layak ke produk tertentu.” Mulyadi (2009:319) menjelaskan bahwa “Biaya tenaga kerja langsung adalah harga yang dibebankan untuk penggunaan tenaga kerja manusia tersebut.”

Dari pengertian tersebut di atas dikatakan bahwa biaya tenaga kerja langsung merupakan gaji dan upah yang diberikan kepada tenaga kerja yang terlibat langsung dalam pengolahan barang jadi.