A. Gambaran Umum

Penelitian ini bertujuan untuk mengetahui pengaruh profitabilitas,

ukuran perusahaan, dan good corporate governance terhadap kebijakan

dividen perusahaan yang diukur menggunakan Dividend Payout Ratio.

Penelitian ini menggunakan data sekunder dimana objek dalam

penelitian ini adalah perusahaan yang terdaftar di Liquid 45 (LQ45)

dengan periode penelitian tahun 2013-2015. Metode pengambilan

sampel yang digunakan dalam penelitian ini adalah metode purposive

sampling, dari 45 perusahaan yang terdaftar di LQ45 yang memenuhi

kriteria dalam penelitian adalah 13 perusahaan yang diamati selama 3

tahun (2013-2015). Adapun perusahaan yang terkait adalah sebagai

Tabel 4.1

Data Sampel Perusahaan

No. Kode Perusahaan Nama Perusahaan

1 AKRA PT Akr Corporindo Tbk.

2 ASII PT Astra International Tbk.

3 BBCA PT Bank Central Asia Tbk.

4 BBNI PT Bank Negara Indonesia Tbk.

5 BBRI PT Bank Rakyat Indonesia Tbk.

6 BBTN PT Bank Tabungan Negara Tbk.

7 BMRI PT Bank Mandiri Tbk.

8 GGRM PT Gudang Garam Tbk.

9 INDF PT Indofood Sukses Makmur Tbk.

10 KLBF PT Kalbe Farma Tbk.

11 PTBA PT Tambang Batubara Bukit Asam Tbk.

12 PWON PT Pakuwon Jati Tbk.

13 UNTR PT United Tractors Tbk.

Sumber : Laporan Tahunan yang terdaftar di BEI

B. Statistik Deskriptif

Statistik deskriptif menjelaskan nilai minum, maksimum, mean dan

standar deviasi dari variabel-variabel, baik variabel terikat (variabel

dependen) yaitu Dividend Payout Ratio (Y), maupun variabel bebas

Kepemilikan Institusional (X3), dan Kepemilikan Manajerial (X4). Hasil

Uji statistik Deskriptif secara ringkas disajikan dalam table sebagai

berikut:

Tabel 4.2

Hasil Uji Statistik Deskriptif

Descriptive Statistics

N Minimum Maximum Mean Std. Deviation DPR 39 ,075257 ,777331 ,38219787 ,168069135 ROE 39 ,071144 1,418618 ,20942636 ,206888780 SIZE 39 6,968401 8,959072 7,98100585 ,677352021 KI 39 ,307995 ,755469 ,49650436 ,115879916 KM 39 ,000006 ,023361 ,00388172 ,006504251 Valid N (listwise) 39

Sumber: Data Sekunder Diolah dengan SPSS versi 21

`

Berdasarkan Tabel 4.2 dapat dilihat pada variabel dependen yaitu

Kebijakan Dividen yang diukur dengan menggunakan Dividend Payout

Ratio (DPR) memiliki nilai terkecil (minimum) sebesar 0,075257

artinya laba yang dibayarkan kepada para pemegang saham dalam

bentuk tunai terendah sebesar 7,5% yang dialami oleh PT Bank Central

Asia Tbk. (BBCA) pada tahun 2015. Nilai tertinggi (maksimum)

sebesar 0,777331 artinya laba yang dibayarkan kepada para pemegang

saham dalam bentuk tunai tertinggi sebesar 77,7% dialami oleh PT

Gudang Garam Tbk. (GGRM) pada tahun 2015. Dan nilai rata-rata

(mean) sebesar 0,38219787 yang artinya rata-rata laba yang dibayarkan

sebesar 38,2%. Dan standar deviasi menunjukkan sebesar 0,168069135

dimana angka tersebut lebih kecil dari data mean yang artinya data

sampel pada Dividend Payout Ratio adalah Homogen atau variasinya

kecil dan tidak ada data yang ekstrem.

Variabel independen yang pertama yaitu Profitabilitas yang diukur

dengan menggunakan Return On Equity. Diperoleh nilai terkecil

(minimum) sebesar 0,071144 artinya laba terendah yang dihasilkan

dalam pengelolaan ekuitas sebesar 7% yang dialami oleh PT United

Tractors Tbk. (UNTR) pada tahun 2015. Nilai tertinggi (maksimal)

1,418618 artinya laba tertinggi yang dihasilkan dalam pengelolaan

ekuitas sebesar 142% yang dialami oleh PT Akr Corporindo Tbk.

(AKRA) pada tahun 2015. Sedangkan nilai rata-rata (mean) adalah

0,20942636yang artinya rata-rata laba bersih yang dihasilkan 21%. Dan

standar deviasi menunjukkan angka 0,206888780 dimana angka

tersebut lebih kecil dari data mean yang artinya data sampel pada

variabel Profitabilitas tidak terdapat data yang ekstrim.

Variabel independen yang kedua yaitu Ukuran Perusahaan yang

diukur dengan Ln Total Aset (LnTA) yang memiliki nilai terendah

(minimum) sebesar 6,968401 yang artinya PT Pakuwon Jati Tbk.

(PWON) pada tahun 2013 memiliki total aset terendah. Nilai tertinggi

(maksimum) sebesar 8,959072artinya total aset yang dimiliki oleh PT

Bank Mandiri Tbk. (BMRI) pada tahun 2015 adalah total aset tertinggi

rata-rata (mean) sebesar 7,98100585artinya nilai tersebut adalah

rata-rata total aset yang dimiliki. Dan standar deviasi menunjukkan angka

0,677352021 dimana angka tersebut lebih kecil dari nilai mean yang

artinya data sampel pada variabel Ukuran Perusahaan tidak terdapat

data yang ekstrim.

Variabel independen ketiga yaitu Good Coporate Governance yang

diukur dengan Kepemilikan Institusional (KI) dan Kepemilikan

Manajerial (KM). Kepemilikan Institusional memiliki nilai minimum

sebesar 0,307995 yang artinya saham yang dimiliki oleh institusi

terendah sebesar 30,7% yang dimiliki oleh PT Tambang Batubara Bukit

Asam Tbk. (PTBA) pada tahun 2015. Nilai tertinggi (maksimum)

sebesar 0,755469 yang artinya saham yang dimiliki oleh institusi

terbesar adalah 75,5% yaitu yang dimiliki oleh PT Gudang Garam Tbk.

(GGRM) pada tahun tiga tahun berturut-turut yaitu 2013, 2014 dan

2015. Sedangkan nilai rata-rata (mean) sebesar 0,49650436 yang

artinya saham rata-rata yang dimiliki oleh institusi adalah 49,6%. Dan

nilai standar deviasi menunjukkan angka 0,115879916 dimana angka

tersebut lebih kecil dari nilai mean yang artinya data sampel pada

variabel Kepemilikan Institusional tidak terdapat data yang ekstrim.

Selanjutnya Kepemilikan Manajerial (KM) memiliki nilai terendah

(minimum) sebesar 0,000006 yang artinya saham yang dimiliki oleh

manajemen perusahaan adalah 0,0006% yang dialami perusahaan PT

(maksimum) sebesar 0,023361 yang berarti saham yang dimiliki oleh

manajemen perusahaan adalah 2,3% yang dimiliki oleh PT Bank

Rakyat Indonesia Tbk. (BBRI) pada tahun 2015. Sedangkan nilai

rata-rata (mean) sebesar 0,00388172 yang artinya saham rata-rata-rata-rata yang

dimiliki adalah sebesar 0,39%. Dan nilai standar deviasi menunjukkan

angka 0,006504251 dimana angka tersebut lebih besar dari nilai mean

yang berarti data sampel variabel Kepemilikan Manajerial terdapat data

yang ekstrim.

C. Uji Asumsi Klasik 1. Uji Normalitas

Model regresi yang baik adalah memiliki distribusi data yang

normal atau mendekati normal. Untuk menguji apakah distribusi data

normal atau tidak, salah satunya dengan menggunakan analisis grafik.

Ada dua cara analisis yang digunakan apakah residual berdistribusi

normal atau tidak, yaitu:

a) Analasis grafik, adalah salah satu cara termudah untuk melihat

normalitas residual dengan melihat probability plot. Dimana

pada grafik ini terlihat titik-titik menyebar disekitar garis

diagonal yang penyebarannya mengikuti arah garis diagonal,

Gambar 4.1 Normal Probability Plot

Sumber: Data Sekunder Diolah dengan SPSS versi 21

Berdasarkan grafik normal probability plot menunjukkan bahwa

model regresi layak dipakai dalam penelitian ini karena pada grafik

normal plot terlihat titik-titik menyebar disekitar garis diagonal serta

penyebarannya mengikuti arah garis diagonal dan data yang dimiliki

terlihat merata dan cukup baik. Artinya model regresi tersebut

memenuhi asumsi normalitas yang berarti bahwa data terdistribusi

secara normal.

b) Analasis statistik, uji statistik yang digunakan untuk menguji

normalitas residual adalah uji Kolmogorov-Smirnov (KS), bila

nilai sig > 0,05 dengan α = 5%, berarti distribusi data normal,

Tabel 4.3

Hasil Uji Kolmogorov Smirnov

Sumber: Data Sekunder Diolah dengan SPSS versi 21

Berdasarkan Tabel 4.3 dasar pengambilan keputusan uji

Kolmogorov-Smirnov adalah jika nilai signifikansi (asymp sig 2-tailed)

lebih besar sama dengan alpha (0,05) maka data terdistribusi normal

dan jika angka signifikansi (asymp sig 2-tailed) lebih kecil dari alpha

(0,05) maka data tidak terdistribusi normal. Hasil uji

Kolmogorov-Smirnov diatas bahwa besarnya asymp sig 2-tailed lebih besar dari

alpha yaitu 0,439>0,05, hal ini berarti data terdistribusi secara normal.

2. Uji Multikolonieritas

Uji multikolinearitas bertujuan untuk menguji apakah model regresi

ditemukan adanya korelasi antar variabel bebas (independen). Untuk

mendeteksi ada tidaknya gejala multikolinearitas antar variabel One-Sample Kolmogorov-Smirnov Test

Unstandardized Residual

N 39

Normal Parametersa,b Mean ,0000000 Std. Deviation ,14457543

Most Extreme Differences

Absolute ,139

Positive ,095

Negative -,139

Kolmogorov-Smirnov Z ,868

Asymp. Sig. (2-tailed) ,439

a. Test distribution is Normal. b. Calculated from data.

independen digunakan Variance Inflation Factor (VIF) dan Tolerance.

Batas dari tolerance value adalah 0,10 dan batas VIF adalah 10. Apabila

tolerance value > 0,10 dan nilai VIF < 10 maka tidak terjadi

multikolinearitas. Sampel hasil yang ditunjukkan dalam output SPSS

maka besar nilai VIF dan nilai tolerance dari masing-masing variabel

independen dapat dilihat pada tabel berikut:

Tabel 4.4

Hasil Uji Multikolonieritas

Coefficientsa Model Collinearity Statistics Tolerance VIF 1 (Constant) ROE ,919 1,088 SIZE ,657 1,522 KI ,750 1,333 KM ,714 1,401 a. Dependent Variable: DPR

Sumber: Data Sekunder Diolah dengan SPSS versi 21

Berdasarkan Tabel 4.4 diatas menunjukkan bahwa hasil pengujian

tersebut tidak ada variabel independen yang memiliki nilai tolerance <

0,10 dan nilai VIF > 10. Hal tersebut ditunjukkan dengan nilai tolerance

untuk ROE sebesar 0,9 dan VIF 1,088, Size dengan nilai tolerance

sebesar 0,657 dan nilai VIF 1,522, KI dengan nilai tolerance 0,750 dan

VIF 1,333, KM dengan nilai tolerance 0,714 dan nilai VIF 1,401.

Dengan demikian model regresi dalam penelitian ini terbukti bebas dari

3. Uji Heteroskedastisitas

Uji Heteroskedastisitas bertujuan untuk menguji apakah model

regresi terjadi ketidaksamaan varians dari residual satu pengamatan ke

pengamatan lain. Model regresi yang baik adalah model yang bebas

dari masalah heteroskedastisitas (homokedastisitas). Selengkapnya

mengenai hasil uji untuk heteroskedastisitas dapat dilihat pada gambar

berikut:

Gambar 4.2 Grafik Scatterplot

Sumber: Data Sekunder Diolah dengan SPSS versi 21

Berdasarkan grafik scatterplots diatas terlihat bahwa titik-titik

menyebar secara acak serta tersebar baik diatas maupun dibawah angka

0 pada sumbu Y dan tidak terdapat suatu pola yang jelas pada

penyebaran data tersebut. Hasil ini dapat disimpulkan bahwa tidak

terjadi heteroskedastisitas pada model regresi, sehingga model regresi

berdasarkan variabel yang mempengaruhinya yaitu Return On Equity

(ROE), Size, Kepemilikan Institusional (KI), dan Kepemilikan

Manajerial (KM).

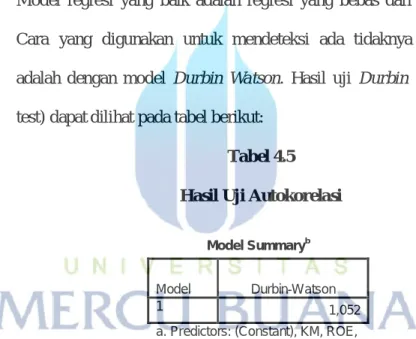

4. Uji Autokorelasi

Uji ini bertujuan untuk menguji apakah dalam model regresi linear

ada korelasi antara kesalahan penggunaan periode t-1 (sebelumnya).

Model regresi yang baik adalah regresi yang bebas dari autokorelasi.

Cara yang digunakan untuk mendeteksi ada tidaknya autokorelasi

adalah dengan model Durbin Watson. Hasil uji Durbin Watson (DW

test) dapat dilihat pada tabel berikut:

Tabel 4.5 Hasil Uji Autokorelasi

Model Summaryb

Model Durbin-Watson

1 1,052

a. Predictors: (Constant), KM, ROE, KI, SIZE

b. Dependent Variable: DPR

Sumber: Data Sekunder Diolah dengan SPSS versi 21

Berdasarkan Tabel 4.5 menunjukkan bahwa nilai D-W sebesar

1,052. Dengan jumlah predictors sebanyak 4 buah (k=4) dan sampel

sebanyak 39 perusahaan (N=39), berdasarkan tabel D-W dengan tingkat

signifikansi 5% maka dapat ditentukan nilai batas bawah (DL) sebesar

model regresi tidak mengandung autokorelasi positif karena nilai D-W

masih dibawah nilai DL (0<DW<DL).

D. Uji Kelayakan Model

1. Uji Koefisien Determinasi (R2)

Koefisien determinasi akan menjelaskan seberapa besar perubahan

atau variasi suatu variabel bisa dijelaskan oleh perubahan atau variasi

pada variabel yang lain. Hasil uji koefisien determinasi (adjusted R2)

ditunjukkan di dalam tabel berikut :

Tabel 4.6

Hasil Uji Koefisien Determinasi (R2)

Model Summaryb Model R R Square Adjusted R Square Std. Error of the Estimate 1 ,510a ,260 ,173 ,152843455 a. Predictors: (Constant), KM, ROE, KI, SIZE

b. Dependent Variable: DPR

Sumber: Data Sekunder Diolah dengan SPSS versi 21

Berdasarkan tabel 4.7 menunjukkan bahwa besarnya Koefisien

Determinasi (R2) adalah 0,173 yang berarti sebesar 17,3% variabel

Dividend Payout Ratio (DPR) dapat dijelaskan oleh variasi dari

keempat variabel independen yaitu Return On Equity (ROE), Size,

Kepemilikan Institusional (KI), dan Kepemilikan Manajerial (KM).

Sedangkan sisanya 82,7% dijelaskan oleh faktor-faktor lain diluar

2. Uji Signifikansi Simultan (Uji Statistik F)

Uji F bertujuan untuk mengetahui apakah seluruh variabel

independen secara bersama-sama (simultan) memiliki pengaruh yang

signifikan terhadap variabel dependen. Signifikansi model regresi

pada penelitian ini diuji dengan melihat nilai signifikansi (sig.). Hasil

uji statistik F ditunjukkan di dalam tabel berikut :

Tabel 4.7 Hasil Uji Statistik F

ANOVAa

Model Sum of Squares df Mean Square F Sig.

1

Regression ,279 4 ,070 2,987 ,032b

Residual ,794 34 ,023

Total 1,073 38

a. Dependent Variable: DPR

b. Predictors: (Constant), KM, ROE, KI, SIZE

Sumber: Data Sekunder Diolah dengan SPSS versi 21 E. Pengujian Hipotesis

1. Uji Signifikansi Parameter Individual (Uji Statistik t)

Hasil uji t dapat dilihat dari nilai signifikansi, Return On Equity

(ROE), Size, Kepemilikan Institusional (KI), dan Kepemilikan

Manajerial (KM), dalam menerangkan variabel dependen, yaitu

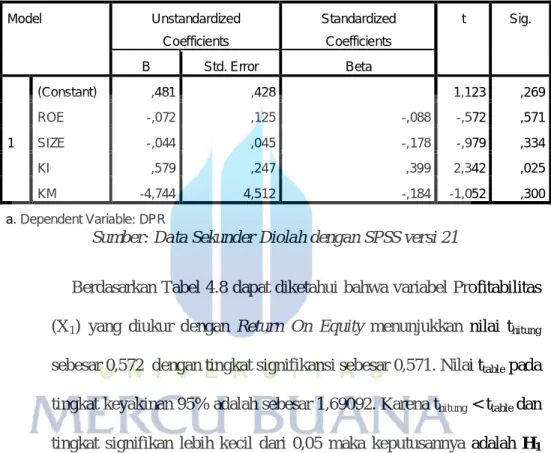

Tabel 4.8 Hasil Uji Statistik t

Coefficientsa Model Unstandardized Coefficients Standardized Coefficients t Sig. B Std. Error Beta 1 (Constant) ,481 ,428 1,123 ,269 ROE -,072 ,125 -,088 -,572 ,571 SIZE -,044 ,045 -,178 -,979 ,334 KI ,579 ,247 ,399 2,342 ,025 KM -4,744 4,512 -,184 -1,052 ,300 a. Dependent Variable: DPR

Sumber: Data Sekunder Diolah dengan SPSS versi 21

Berdasarkan Tabel 4.8 dapat diketahui bahwa variabel Profitabilitas

(X1) yang diukur dengan Return On Equity menunjukkan nilai thitung

sebesar 0,572 dengan tingkat signifikansi sebesar 0,571. Nilai ttable pada

tingkat keyakinan 95% adalah sebesar 1,69092. Karena thitung < ttable dan

tingkat signifikan lebih kecil dari 0,05 maka keputusannya adalah H1

ditolak. Dengan demikian dapat disimpulkan bahwa Profitabilitas tidak

berpengaruh signifikan terhadap Kebijakan Dividen yang diukur

dengan dividend payout ratio (DPR).

Variabel Ukuran Perusahaan (X2) yang diukur dengan Ln Total Aset

menunjukkan nilai thitung sebesar 0,979 dengan tingkat signifikansi

sebesar 0,334. Nilai ttable pada tingkat keyakinan 95% adalah sebesar

maka keputusannya adalah H2 ditolak. Dengan demikian dapat

disimpulkan bahwa Ukuran Perusahaan tidak berpengaruh signifikan

terhadap Kebijakan Dividen (DPR).

Variabel Kepemilikan Institusional (X3) menunjukkan nilai thitung

sebesar 2,342 dengan tingkat signifikansi sebesar 0,025. Nilai ttable pada

tingkat keyakinan 95% adalah sebesar 1,69092. Karena thitung > ttable dan

tingkat signifikan lebih kecil dari 0,05 maka keputusannya adalah H3

diterima. Dengan demikian dapat disimpulkan bahwa Kepemilikan

Institusional berpengaruh signifikan terhadap dividend payout ratio

(DPR).

Variabel Kepemilikan Manajerial (X4) menunjukkan nilai thitung

sebesar 1,052 dengan tingkat signifikansi sebesar 0,3. Nilai ttable pada

tingkat keyakinan 95% adalah sebesar 1,69092. Karena thitung < ttable dan

tingkat signifikan lebih besar dari 0,05 maka keputusannya adalah H4

ditolak. Dengan demikian dapat disimpulkan bahwa Kepemilikan

Manajerial tidak berpengaruh signifikan terhadap dividend payout ratio

(DPR).

2. Analisis Regresi Linear Berganda

Uji regresi berganda digunakan untuk menguji pengaruh

Profitabilitas, ukuran perusahaan, dan Good Corporate Governance

terhadap Kebijakan Dividen yang diukur dengan Dividend Payout

berganda yang digunakan dalam penelitian ini dapat dirumuskan

sebagai berikut:

DPR = 0,481 - 0,072ROE - 0,044SIZE+ 0,579KI - 4,744KM + e

Persamaan regresi tersebut dapat dijelaskan sebagai berikut :

a. Koefisien konstanta sebesar 0,481 dengan nilai positif, ini dapat

diartikan bahwa dividend payout ratio akan bernilai 0,481 apabila

masing-masing variabel retutrn on equity, size, kepemilikan

institusional dan kepemilikan manajerial bernilai 0.

b. Variabel return on equity (X1) memiliki koefisien regresi sebesar

-0,072. Hal ini menggambarkan bahwa jika setiap kenaikan 1%

variabel return on equity (dengan asumsi bahwa nilai koefisien

variabel lainnya tetap atau tidak berubah) maka dividend payout

ratio (Y) akan mengalami penurunan sebesar 0,072 (7,2%).

c. Variabel size (X2) memiliki koefisien regresi sebesar -0,044. Hal

ini menggambarkan bahwa jika setiap kenaikan 1% variabel size

(dengan asumsi bahwa nilai koefisien variabel lainnya tetap atau

tidak berubah) maka dividend payout ratio (Y) akan mengalami

penurunan sebesar 0,044 (4,4%).

d. Variabel kepemilikan institusional (X3) memiliki koefisien regresi

sebesar 0,579. Hal ini menggambarkan bahwa jika setiap kenaikan

1% variabel Kepemilikan Institusional (dengan asumsi bahwa nilai

koefisien variabel lainnya tetap atau tidak berubah) maka dividend

e. Variabel kepemilikan manajerial (X4) memiliki koefisien regresi

sebesar -4,744. Hal ini menggambarkan bahwa jika setiap kenaikan

1% variabel Kepemilikan Manajerial (dengan asumsi bahwa nilai

koefisien variabel lainnya tetap atau tidak berubah) maka dividend

payout ratio (Y) akan mengalami penurunan sebesar 4,744

(474,4%).

E. Pembahasan

Pada penelitian ini hasil dari uji yang dilakukan pada

variabel-variabel independen terhadap variabel-variabel dependen dapat disimpulkan

sebagai berikut, yaitu :

1. Pengaruh Profitabilitas terhadap Kebijakan Dividen

Berdasarkan penelitian yang telah dilakukan, diperoleh hasil

bahwa variabel Profitabilitas yang diukur dengan Return On

Equity tidak memiliki pengaruh signifikan terhadap Kebijakan

Dividen. Hasil penelitian ini sejalan dengan penelitian yang

dilakukan oleh Rahayuningtyas (2013) yang menyatakan bahwa

ROE tidak memiliki pengaruh terhadap Kebijakan Dividen

(DPR). Hal ini terjadi karena perusahaan pada saat memperoleh

laba akan lebih mengutamakan laba melakukan investasi daripada

2. Pengaruh Ukuran Perusahaan terhadap Kebijakan Dividen

Berdasarkan penelitian yang telah dilakukan, diperoleh hasil

bahwa variabel Ukuran Perusahaan yang diukur dengan Ln Total

Aset tidak memiliki pengaruh signifikan terhadap Kebijakan

Dividen. Hasil penelitian ini sejalan dengan penelitian yang

dilakukan oleh Idawati (2014) yang menyatakan bahwa Ukuran

Perusahaan tidak berpengaruh terhadap kebijakan dividen. Hal ini

dapat terjadi karena disebabkan oleh ketidakstabilan

perekekonomian yang dapat menyebabkan ketidakefektifan

perusahaan dalam melakukan pengelolaan dana untuk

menjalankan usahanya. Dan penyebab lain yaitu

ketidakmaksimalan laba yang dihasilkan oleh perusahaan. Karena

penyebab itulah ukuran perusahaan kecil ataupun besar akan lebih

berorientasi pada pertumbuhan perusahaannya.

3. Pengaruh Good Corporate Governance yang diukur dengan Kepemilikan Institusional terhadap Kebijakan Dividen

Berdasarkan penelitian yang telah dilakukan diperoleh hasil

bahwa variabel Good Corporate Governance yang diukur dengan

Kepemilikan Institusional memiliki pengaruh positif dan

signifikan terhadap Kebijakan Dividen. Hasil penelitian ini

(2014) bahwa kepemilikan institusional berpengaruh signifikan

terhadap kebijakan dividen karena kepemilikan institusional

memiliki banyak informasi mengenai aktifitas dan profitabilitas

yang berguna untuk pemangku kepentingan lain dan sebagai

pengambilan keputusan pembagian dividen. Dan kepemilikan

institusional memiliki arti penting dalam memonitor manajemen.

Adanya kepemilikan oleh institusional akan mendorong

peningkatan pengawasan lebih optimal. Mekanisme monitoring

tersebut akan menjamin peningkatan kemakmuran pemegang

saham (Firmanda, dkk, 2015).

4. Pengaruh Good Corporate Governance yang diukur dengan Kepemilikan Manajerial terhadap Kebijakan Dividen

Berdasarkan penelitian yang telah dilakukan, diperoleh hasil

bahwa variabel Good Corporate Governance yang diukur dengan

Kepemilikan Manajerial tidak memiliki pengaruh dan signifikan

terhadap Kebijakan Dividen. Hasil penelitian ini sejalan dengan

penelitian yang dilakukan oleh Rosaline dan Oktorina (2013)

bahwa kepemilikan manajerial tidak mempengaruhi kebijakan

dividen. Hal ini membuktikan bahwa pemegang saham yang juga

merupakan pengelola perusahaan cenderung memilih kompensasi

berupa gaji atau bonus, ataupun insentif jangka panjang lainnya