PENGARUH KINERJA KEUANGAN PADA LUAS UNGKAPAN TANGGUNG

JAWAB SOSIAL PERUSAHAAN

Eka Irawati

ekairawatieka@yahoo.co.id

Akhmad Riduwan

Sekolah Tinggi Ilmu Ekonomi Indonesia (STIESIA) Surabaya

ABSTRACT

The purpose of this research is to analyze the influence of company’s financial performance to the disclosure range of Corporate Social Responsibility. the disclosure range of Corporate Social Responsibility is proxy by Corporate Social Disclosure Index (CSRI) while financial performance is proxy by Return on Assets (ROA), Return on Equity (ROE), and Debt to Equity Ratio (DER). The samples are banking companies which are listed in Indonesia Stock Exchange. The samples are 28 companies which have been selected by using purposive sampling method. The multiple linear regressions analysis is used as statistics method. The result shows that financial performance (return on asset, return on equity, and debt to equity ratio) does not influence the disclosure range of Corporate Social Responsibility. It is assumed that since there is a possibility that the company retain profit for asset development, it shares their profit to the shareholders, and the company limits their expenses, so the disclosure of Corporate Social Responsibility is not as wide as it has been expected.

Keywords: Return on Assets, Return on Equity, Debt to Equity Ratio, and Disclosure Range of Corporate Social Responsibility.

ABSTRAK

Penelitian ini bertujuan untuk menganalisis pengaruh kinerja keuangan perusahaan terhadap luas ungkapan tanggung jawab sosial perusahaan. Luas ungkapan tanggung jawab sosial perusahaan diproksi dengan Corporate Social Responsibility Disclosure Index (CSRI) sedangkan kinerja keuangan diproksi dengan Return on Asset (ROA), Return on Equity (ROE), dan Debt to Equity Ratio (DER). Sampel yang digunakan dalam penelitian ini adalah perusahaan perbankan yang terdaftar di Bursa Efek Indonesia. Sampel dipilih secara purposive sampling sehingga menghasilkan 28 sampel perusahaan. Metode statistik yang digunakan adalah analisis regresi linear berganda. Hasil menunjukkan bahwa kinerja keuangan (return on asset, return on equity, dan debt to equity ratio) tidak mempengaruhi luas ungkapan tanggung jawab sosial perusahaan. Hal ini diduga karena adanya kemungkinan perusahaan menahan laba untuk pengembangan aset, perusahaan membagi laba kepada para pemegang saham, dan perusahaan membatasi biaya, sehingga pengungkapan tanggung jawab sosial perusahaan tidak seluas yang diharapkan.

Kata kunci: return on asset, return on equity, debt to equity ratio, dan luas ungkapan tanggung jawab sosial perusahaan.

PENDAHULUAN

Setiap perusahaan memiliki tujuan untuk mendapatkan laba yang maksimal. Hal ini dapat dilihat pada laporan keuangan perusahaan yang setiap tahun dipublikasikan. Dengan menunjukkan laporan keuangan, perusahaan secara tidak langsung menunjukkan kinerja usaha mereka selama setahun. Munawir (2002) dalam Wira (2012: 101) juga menyebutkan

bahwa laporan keuangan merupakan hasil dari proses akuntansi yang dapat digunakan sebagai alat untuk berkomunikasi antara data keuangan atau aktivitas suatu perusahaan dengan pihak-pihak yang berkepentingan dengan data atau aktivitas perusahaan tersebut. Karena tujuan laporan keuangan adalah memberikan informasi mengenai posisi keuangan, kinerja keuangan, dan arus kas entitas yang bermanfaat bagi sebagian besar kalangan pengguna laporan keuangan dalam pembuatan keputusan ekonomi (PSAK No. 1: 2012).

Saat ini banyak bermunculan kegiatan atau program yang diselenggarakan perusahaan untuk meningkatkan eksistensinya di kalangan masyarakat. Pengungkapan tanggung jawab sosial perusahaan yang sering juga disebut sebagai social disclosure, corporate

social responsibility, social accounting (Mathews, 1995) atau corporate social responsibility

(Hackston dan Milne, 1996) dalam Sembiring (2005) merupakan proses pengkomunikasian dampak sosial dan lingkungan dari kegiatan ekonomi organisasi terhadap kelompok khusus yang berkepentingan terhadap masyarakat secara keseluruhan. Pada dasarnya kegiatan tersebut dilakukan sebagai wujud tanggung jawab sosial perusahaan, didukung dengan diselenggarakannya kegiatan perusahaan yang mampu menunjang nilai perusahaan tersebut.

Moir (2011) dalam Utama dan Kurniawati (2012: 56) menyatakan, selain menghasilkan keuntungan, perusahaan harus membantu memecahkan masalah-masalah sosial terkait atau tidak perusahaan ikut menciptakan masalah tersebut bahkan jika disana tidak mungkin ada potensi keuntungan jangka pendek atau jangka panjang. Selain itu, telah disebutkan dalam Undang-Undang Republik Indonesia No. 40 Pasal 74 ayat (1) Tahun 2007 tentang Perseroan Terbatas, bahwa perseroan yang menjalankan kegiatan usahanya di bidang dan/atau berkaitan dengan sumber daya alam wajib melaksanakan tanggung jawab sosial dan lingkungan. Undang-Undang tersebut menjelaskan, bukan hanya negara yang wajib melaksanakan tanggung jawab sosial dan lingkungan, namun setiap perusahaan wajib berperan serta dalam kegiatan tersebut.

Tanggung jawab sosial perusahaan adalah salah satu bentuk dari tanggung jawab perusahaan kepada para pemangku kepentingan (stakeholder). Menurut Hadi (2011),

stakeholder adalah semua pihak baik internal maupun eksternal yang memiliki hubungan

baik bersifat mempengaruhi maupun dipengaruhi, bersifat langsung maupun tidak langsung oleh perusahaan. Dengan kata lain, tanggung jawab sosial perusahaan merupakan tanggung jawab bersama yang wajib dilakukan siapa saja baik secara langsung maupun tidak langsung.

Saat ini yang menjadi hal menarik adalah perusahaan di sub sektor perbankan. Karena bank bukanlah perusahaan yang sebagian besar kegiatan usahanya mengandalkan sumber daya alam. Bank menggunakan sebagian besar sumber daya manusia dalam kegiatan operasinya. Namun sub sektor perbankan ternyata juga bisa melaksanakan kegiatan tanggung jawab sosial dan lingkungan perusahaan.

Bank merupakan lembaga perantara untuk melayani kebutuhan keuangan masyarakat. Menurut Undang-Undang Republik Indonesia No. 10 Pasal 1 ayat (2) Tahun 1998, bank adalah badan usaha yang menghimpun dana dari masyarakat dalam bentuk simpanan dan menyalurkannya kepada masyarakat dalam bentuk kredit dan atau bentuk-bentuk lainnya dalam rangka meningkatkan taraf hidup rakyat banyak. Dari pengertian tersebut, diketahui bahwa kegiatan usaha bank melibatkan masyarakat. Sehingga perusahaan perbankan sepatutnya menjalankan program-program kegiatan untuk kepentingan masyarakat. Selain itu, program kegiatan untuk lingkungan pun juga dapat dijalankan.

Beberapa bank di Indonesia telah melaksanakan kegiatan tanggung jawab sosial dan lingkungan seperti peduli pendidikan, program kesehatan masyarakat, peduli lingkungan,

tanggap bencana alam, dan sebagainya. Dapat dilihat di lingkungan sekitar bahwa program-program tersebut dilakukan dengan baik sebagai bentuk tanggung jawab sosial dan lingkungan, serta wujud pelaksanaan kewajiban perusahaan atas Undang-Undang Republik Indonesia No. 40. Kegiatan tersebut juga diungkapkan dalam laporan tahunan (annual report) yang dipublikasikan perusahaan setiap tahunnya.

Beberapa penelitian yang dilakukan sebelumnya, Sembiring (2003) mengungkapkan bahwa tanggung jawab sosial perusahaan tidak dipengaruhi oleh earning per share, ukuran perusahaan, persentase kepemilikan saham oleh publik, dan leverage perusahaan. Nurkhin (2009) mengungkapkan kepemilikan kostitusional tidak berpengaruh signifikan terhadap pengungkapan tanggung jawab sosial perusahaan, sedangkan komposisi dewan komisaris independen, profitabilitas, dan ukuran perusahaan berpengaruh terhadap pengungkapan tanggung jawab sosial perusahaan. Utama dan Kurniawati (2012), secara parsial menunjukkan bahwa ukuran perusahaan, leverage, profitabilitas, dan kepemilikan saham publik tidak berpengaruh terhadap luas pengungkapan tanggung jawab sosial. Penulis juga ingin mengetahui sejauh mana kinerja keuangan berpengaruh terhadap pengungkapan tanggung jawab sosial pada perusahaan perbankan yang terdaftar di Bursa Efek Indonesia.

Penelitian ini bertujuan untuk menguji apakah kinerja keuangan berpengaruh pada luas ungkapan tanggung jawab sosial perusahaan. Luas ungkapan tanggung jawab sosial perusahaan diproksi dengan Corporate Social Responsibility Disclosure Index (CSRI) sedangkan kinerja keuangan diproksi dengan Return on Asset (ROA), Return on Equity (ROE), dan Debt to

Equity Ratio (DER).

TINJAUAN TEORETIS DAN HIPOTESIS Teori Stakeholder

Hadi (2011: 93) menyebutkan bahwa stakeholder adalah semua pihak baik internal maupun eksternal yang memiliki hubungan baik bersifat mempengaruhi maupun dipengaruhi, bersifat langsung maupun tidak langsung oleh perusahaan. Stakeholder merupakan individu, sekelompok manusia, komunitas atau masyarakat baik secara keseluruhan maupun secara parsial yang memiliki hubungan serta kepentingan terhadap perusahaan (Yani, 2013: 10).

Jones (1995) dalam Solihin (2011:2) mengklasifikasikan pemangku kepentingan ke dalam dua kategori, yaitu: (a) Inside stakeholders, terdiri atas orang-orang yang memiliki kepentingan dan tuntutan terhadap sumber daya perusahaan serta berada di dalam organisasi perusahaan. Yang termasuk ke dalam kategori inside stakeholders adalah pemegang saham (stockholders), para manajer (managers), dan karyawan (employees), (b)

Outside stakeholders, terdiri atas orang-orang maupun pihak-pihak (constituencies) yang bukan

pemilik perusahaan, bukan pemimpin perusahaan, dan bukan pula karyawan perusahaan, namun memiliki kepentingan perusahaan dan dipengaruhi oleh keputusan serta yang dilakukan oleh perusahaan. Yang termasuk ke dalam kategori outside stakeholders adalah pelanggan (customers), pemasok (suppliers), pemerintah (government), masyarakat lokal (local

communities), dan masyarakat secara umum (general public).

Tanggung jawab perusahaan yang semula hanya diukur sebatas pada indikator ekonomi (economic focused) dalam laporan keuangan, kini harus bergeser dengan memperhitungkan faktor-faktor sosial (social dimentions) terhadap stakeholder, baik internal maupun eksternal (Hadi, 2011: 93). Pengungkapan tanggung jawab sosial perusahaan memberikan peranan penting bagi perusahaan dengan memperhitungkan faktor-faktor sosial yang ada, karena perusahaan berada di dalam masyarakat. Melalui pelaksanaan

kegiatan tanggung jawab sosial, perusahaan diharapkan mampu menjaga hubungan yang baik dengan para stakeholdernya.

Esensi teori stakeholder tersebut di atas jika ditarik interkoneksi dengan teori legitimasi yang mengisyaratkan bahwa perusahaan hendaknya mengurangi expectation gap dengan masyarakat (publik) sekitar guna meningkatkan legitimasi (pengakuan) masyarakat, ternyata terdapat benang merah. Untuk itu, perusahaan hendaknya menjaga reputasinya yaitu dengan menggeser pola orientasi (tujuan) yang semula-mula diukur dengan economic

measurement yang cenderung shareholder orientation, ke arah memperhitungkan faktor sosial

(social factors) sebagai wujud kepedulian dan keberpihakan terhadap masalah sosial kemasyarakatan (stakeholder orientation) (Hadi, 2011).

Teori Legitimasi

Ghozali dan Chairiri (2007) dalam Yani (2013) menyatakan bahwa hal yang mendasari teori legitimacy adalah “kontrak sosial” yang terjadi antara perusahaan dengan masyarakat dimana perusahaan beroperasi dan menggunakan sumber ekonomi. Legitimasi merupakan keadaan psikologis keberpihakan orang dan kelompok orang yang sangat peka terhadap gejala lingkungan sekitar baik fisik maupun non fisik (Hadi, 2011: 87).

Gray et al. (1996) dalam Dewi (2013) berpendapat bahwa legitimasi merupakan sistem pengelolahan perusahaan yang berorientasi pada keberpihakan terhadap masyarakat (society), pemerintah, individu, dan kelompok masyarakat. Untuk itu sebagai suatu sistem yang mengedepankan keberpihakan kepada masyarakat (society), operasi perusahaan harus kongruen dengan harapan masyarakat.

Deegan et al. (2002) seperti dikutip Hadi (2011: 89) menyatakan legitimasi dapat diperoleh manakala terdapat kesesuaian antara keberadaan perusahaan tidak mengganggu atau sesuai (congruent) dengan eksistensi sistem nilai yang ada dalam masyarakat dan lingkungan. Ketika terjadi pergeseran yang menuju ketidaksesuaian, maka pada saat itu legitimasi perusahaan dapat terancam.

Perusahaan hendaknya berusaha memonitor nilai-nilai perusahaan dengan nilai-nilai masyarakat, agar kesesuaian tetap terjalin. Melalui pengungkapan tanggung jawab sosial, perusahaan diharapkan mampu memperhatikan masyarakat dan lingkungan, guna menjaga kepentingan dan harapan masing-masing, baik dari perusahaan maupun masyarakat dan lingkungan. Peran penting legitimasi stakeholder, dalam teori marketing baru didudukkan pada posisi distress strategy. Hal itu karena sejalan dengan perkembangan pola pikir dan kesadaran masyarakat, memiliki kepentingan untuk terlindungi kehidupan dan kepentingan terhadap alam. Untuk itu, satu keniscayaan perusahaan mendudukkan tanggung jawab sosial sebagai bagian dalam mengontruksi strategi operasi (Kasali, 2007 dalam Hadi, 2011).

Teori Keagenan

Jensen dan Mekling (1976) dalam Yani (2013: 13) menyatakan hubungan keagenan adalah suatu kontrak dimana satu atau lebih orang (prinsipal) melibatkan orang lain (agen) untuk melakukan beberapa layanan atas nama mereka yang melibatkan mendelegasikan sebagian kewenangan pengambilan keputusan kepada agen.

Teori keagenan tidak dapat dilepaskan dari kedua belah pihak di atas, baik prinsipal maupun agen merupakan pelaku utama dan keduanya memiliki posisi dan peran masing-masing. Prinsipal sebagai pemilik modal memiliki akses pada informasi perusahaan, dan agen sebagai pelaku dalam operasional perusahaan memiliki informasi tentang operasi dan kinerja perusahaan secara menyeluruh.

Teori agensi mengasumsikan bahwa setiap individu bertindak atas kepentingan mereka sendiri sehingga seringkali terdapat kemungkinan konflik dalam hubungan

prinsipal dan agen, dimana konflik tersebut timbul sebagai akibat kepentingan yang saling bertentangan (conflict of interest) (Yani, 2013). Pertentangan yang demikian dapat menimbulkan permasalahan, sehingga pihak agen cenderung membatasi informasi mengenai informasi keuangan.

Oleh sebab itu, kontrak yang baik antara pihak prinsipal (pemegang saham) dan pihak agen (manajer) adalah kontrak yang mampu menjelaskan spesifikasi-spesifikasi apa sajakah yang harus dilakukan manajer dalam mengelola dana para pemegang saham, dan spesifikasi tentang pembagian return antara manajer dengan pemegang saham sehingga dapat diminimalisasi masalah keagenan dengan adanya pengungkapan informasi yang dilakukan oleh agen (Yintayani, 2011) dalam (Dewi, 2013).

Definisi Tanggung Jawab Sosial Perusahaan

Tanggung jawab sosial perusahaan (corporate social responsibility) merupakan satu bentuk tindakan yang berangkat dari pertimbangan etis perusahaan yang diarahkan untuk meningkatkan ekonomi, yang dibarengi dengan peningkatan kualitas hidup bagi karyawan berikut keluarganya, serta sekaligus peningkatan kualitas hidup masyarakat sekitar dan masyarakat secara lebih luas (Hadi, 2011: 48).

Menurut Darwin (2004) dalam Suaryana dan Astyari (2012: 28), pertanggungjawaban sosial atau Corporate Social Responsibility (CSR) adalah mekanisme bagi suatu organisasi untuk secara sukarela mengintegrasikan perhatian terhadap lingkungan dan sosial ke dalam operasi dan interaksinya dengan stakeholders, yang melebihi tanggung jawab organisasi di bidang hukum. Harmoni dan Andriyani (2008) dalam Maygarindra dan Maghfiroh (2012) menambahkan, CSR mengandung makna bahwa, seperti halnya individu, perusahaan memiliki tugas moral untuk berlaku jujur, mematuhi hukum, menjunjung integritas, dan tidak korup. CSR menekankan bahwa perusahaan harus mengembangkan praktik bisnis yang etis dan berkesinambungan (sustainable) secara ekonomi, sosial, dan lingkungan. Dengan melihat beberapa definisi tanggung jawab sosial yang ada, tanggung jawab sosial perusahaan merupakan kegiatan perusahaan yang dilakukan secara sukarela sebagai bentuk apresiasi terhadap pihak-pihak yang terlibat dalam proses kegiatan usaha perusahaan.

Manfaat Tanggung jawab Sosial Perusahaan

Banyak manfaat yang dapat diperoleh atas aktivitas CSR antara lain: meningkatkan penjualan dan market share, memperkuat brand positioning, meningkatkan citra perusahaan, menurunkan biaya operasi, dan meningkatkan daya tarik perusahaan di mata para investor dan analis keuangan (Cheng dan Christiawan, 2011: 25). Dengan adanya tanggung jawab sosial sebenarnya perusahaan diuntungkan karena dapat menciptakan lingkungan sosial yang baik serta dapat menumbuhkan citra positif perusahaan, tentu hal ini dapat meningkatkan iklim bisnis bagi perusahaan (Mangoting, 2007: 35). Dengan kata lain, melalui kegiatan tanggung jawab sosial perusahaan, perusahaan akan mendapatkan citra yang baik karena telah melakukan kegiatan-kegiatan yang bermanfaat dan dibutuhkan bagi masyarakat sekitar maupun lingkungan. Perusahaan tidak hanya mementingkan kepentingan perusahaan saja, namun masih mengingat kepentingan masyarakat dan lingkungannya.

Pengungkapan Tanggung Jawab Sosial Perusahaan

Menurut Gray et al. (1987) seperti dikutip Sembiring (2005), tumbuhnya kesadaran publik akan peran perusahaan di tengah masyarakat melahirkan kritik karena menciptakan masalah sosial, polusi, sumber daya, limbah, mutu produk, tingkat safety produk, serta hak dan status tenaga kerja. Kartadjumena et al. (2011) menyatakan bahwa pengungkapan

kinerja corporate social responsibility (CSR) melalui pelaporan berkelanjutan kini menjadi penting dan terutama ketika membuat keputusan investasi jangka panjang. Dengan melalui pelaporan kinerja corporate social responsibility (CSR) tersebut akan mencerminkan apakah perusahaan telah melaksanakan best practice, norma-norma usaha yang sehat, inisiatif, konsensus dan komitmen usaha yang telah sesuai atau tidak dengan peraturan per-undang-undangan berlaku.

Pengungkapan ini dituangkan dalam laporan tanggung jawab sosial perusahaan yang biasanya tidak terpisah dari laporan tahunan (annual report) perusahaan. Dalam laporan tersebut berisikan kegiatan atau program sosial dan lingkungan yang telah dilaksanakan perusahaan selama satu tahun. Perusahaan diharapkan menyampaikan informasi yang sesuai dengan kegiatan atau program yang dilaksanakan agar dapat dipertanggungjawabkan kepada stakeholdernya. Standar pelaporan Corporate Social

Responsibility (CSR) harus perlu diperhatikan dengan benar oleh dunia usaha. Karena dalam

Undang-Undang tidak diatur pedoman penyusunan laporannya, meskipun standar pelaporan merupakan hal yang sangat penting dan berguna sehingga berfungsi sekali untuk tahap persiapan, pemantauan, evaluasi hasil kinerja dari CSR hingga untuk penyempurnaan pada laporan berikutnya (Maygarindra dan Maghfiroh, 2012: 174).

Kinerja Keuangan

Kinerja adalah suatu usaha formal yang dilaksanakan perusahaan untuk mengevaluasi efisien dan efektivitas dari aktivitas perusahaan yang telah dilaksanakan pada periode waktu tertentu (Hanafi dan Halim, 2005: 69). Fidhayatin dan Dewi (2012: 205) menjelaskan bahwa kinerja perusahaan merupakan pengukuran atas prestasi perusahaan yang timbul akibat proses pengambilan keputusan manajemen, karena memiliki hubungan efektivitas pemanfaatan modal, efisiensi dan rentabilitas dari kegiatan kinerja.

Dari pendapat di atas, kinerja perusahaan merupakan hasil yang telah dicapai perusahaan yang diukur selama waktu tertentu sesuai dengan proses yang ditempuh oleh manajemen perusahaan atas pengambilan keputusannya. Kinerja diukur untuk menilai efektivitas strategi perusahaan dengan membandingkan kinerja perusahaan tahun-tahun sebelumnya. Dimana hasil kinerja tersebut disajikan dalam laporan keuangan tahunan perusahaan. Kinerja perusahaan memberikan suatu gambaran mengenai informasi keuangan perusahaan sehingga dapat diketahui baik buruknya keadaan finansial perusahaan yang mencerminkan prestasi atas kinerja perusahaan.

Ada beberapa metode untuk mengukur kinerja perusahaan. Salah satunya adalah analisis rasio keuangan perusahaan. Murhadi (2013:56) membagi analisis rasio dalam lima kelompok besar, yaitu: (a) Rasio Likuiditas (Liquidity Ratio), (b) Rasio Pengelolaan Aset (Asset

Management Ratio), (c) Rasio Pengelolaan Utang (Debt Management Ratio), (d) Rasio

Profitabilitas (Profitability Ratio), dan (e) Rasio Nilai Pasar (Market Value Ratio).

Kinerja Keuangan yang Mempengaruhi Tanggung Jawab Sosial Perusahaan

Return on Asset

Return on Asset merupakan rasio dari profitabilitas. Darminto dan Juliaty (2008: 91)

mengungkapkan bahwa Return on Total Assets mengukur kemampuan untuk memperoleh laba. Rasio ini mengukur tingkat kembalian investasi yang telah dilakukan oleh perusahaaan dengan menggunakan seluruh dana (aktiva) yang dimilikinya.

Hubungan antara kinerja keuangan suatu perusahaan dengan pengungkapan tanggung jawab sosial menurut Belkaoui dan Karpik (1989) dalam Sembiring (2003) paling baik diekspresikan dengan pandangan bahwa tanggapan sosial yang diminta dari manajemen sama dengan kemampuan yang diminta untuk membuat suatu perusahaan

memperoleh laba. Dapat diartikan bahwa tingkat profitabilitas itu sendiri berpengaruh terhadap luas ungkapan tanggung jawab sosial perusahaan. Dari penelitian yang dilakukan Utama dan Kurniawati (2012) dihasilkan bahwa profitabilitas yang diukur dengan return on

asset secara parsial tidak berpengaruh terhadap luas pengungkapan CSR. Berdasarkan

uraian di atas, maka dapat disimpulkan hipotesis pertama dalam penelitian ini adalah: H1 : ROA berpengaruh positif terhadap luas ungkapan tanggung jawab sosial perusahaan. Return on Equity

Salah satu alasan utama mengapa mengoperasikan perusahaan adalah untuk menghasilkan laba yang akan bermanfaat bagi para pemegang saham (Darminto dan Juliaty, 2008: 93). Return on equity adalah salah satu rasio dari profitabilitas yang dapat dilihat dari perbandingan laba atas ekuitas yang dimiliki perusahaan.

Penelitian yang dilakukan Nurkhin (2009) mengungkapkan bahwa profitabilitas yang diukur melalui return on equity berpengaruh positif terhadap pengungkapan tanggung jawab sosial perusahaan. Berdasarkan penjelasan tersebut serta hubungan antara kinerja keuangan suatu perusahaan dengan pengungkapan tanggung jawab sosial pada Return on Asset di atas, hipotesis kedua dalam penelitian ini adalah:

H2 : ROE perusahaan berpengaruh positif terhadap luas ungkapan tanggung jawab sosial perusahaan.

Debt to Equity Ratio

Dalam rangka mengukur risiko, fokus perhatian kreditor jangka panjang terutama ditujukan pada prospek laba dan perkiraan arus kas. Meskipun demikian, mereka tidak dapat mengabaikan pentingnya tetap mempertahankan keseimbangan antara proporsi aktiva yang didanai oleh kreditor dan yang didanai oleh perusahaan (Darminto dan Juliaty, 2008: 89).

Roberts (1992) dalam Sembiring (2003) membuat suatu analisa berdasar pada hipotesis derajat tinggi ketergantungan pada hutang akan mendorong suatu perusahaan untuk menyelesaikan aktivitas sosial dan positif tentang pengungkapan informasi dalam rangka mempertemukan harapan kreditur dalam kaitan dengan peranan sosial. Dapat diartikan bahwa hutang yang tinggi akan mendorong perusahaan untuk melakukan kegiatan-kegiatan sosial guna memenuhi keinginan kreditur dalam hal kegiatan sosial dan lingkungan. Namun hasil penelitian Sembiring (2003) menyebutkan bahwa tingkat leverage yang diukur melalui

debt to equity ratio tidak mempengaruhi tingkat pengungkapan tanggung jawab sosial

perusahaan. Dari uraian tersebut, dapat disimpulkan hipotesis ketiga adalah:

H3 : DER berpengaruh positif terhadap luas ungkapan tanggung jawab sosial perusahaan.

METODE PENELITIAN

Populasi dan Sampel Penelitian

Populasi dalam penelitian ini adalah perusahaan perbankan yang terdaftar di Bursa Efek Indonesia (BEI) pada tahun 2010-2012. Teknik pengambilan sampel yang digunakan adalah purposive sampling. Diperoleh 28 sampel perusahaan dengan kriteria pemilihan sebagai berikut: (1) Perusahaan perbankan yang terdaftar di Bursa Efek Indonesia tahun 2010-2012 secara berturut-turut, (2) Perusahaan perbankan yang mengeluarkan laporan keuangan tahunan selama tahun 2010-2012 secara berturut-turut, (3) Perusahaan perbankan

yang mengungkapkan tanggung jawab sosial perusahaan melalui laporan tahunan (annual

report) selama tahun 2010-2012 secara berturut-turut.

Definisi Operasional dan Pengukuran Variabel Variabel Independen

1. Return on Asset (ROA)

ROA merupakan angka yang menunjukkan seberapa besar laba yang diperoleh atas aset yang ditanam. ROA diukur dengan cara menghitung perbandingan laba bersih dengan total aset perusahaan. Murhadi (2013) merumuskannya sebagai berikut:

ROA = Net Income Total Asset

2. Return on Equity (ROE)

ROE merupakan angka yang menunjukkan seberapa besar laba yang diperoleh atas rupiah yang ditanam oleh pemegang saham. ROE diukur dengan cara menghitung perbandingan laba bersih dengan total ekuitas perusahaan. Murhadi (2013) merumuskannya sebagai berikut:

ROE = Net Income Total Equity

3. Debt to Equity Ratio (DER)

DER merupakan salah satu alat untuk mengukur kemampuan perusahaan dalam memenuhi kewajiban jangka panjangnya. DER diukur dengan cara menghitung perbandingan total kewajiban dengan total ekuitas perusahaan. Murhadi (2013) menghitung DER dengan rumus:

DER = Total Debt Total Equity Variabel Dependen

Dalam penelitian ini, variabel dependen adalah luas ungkapan tanggung jawab sosial perusahaan. Untuk mengukur luas ungkapan tanggung jawab sosial perusahaan, digunakan

Corporate Social Responsibility Disclosure Index (CSRI) yang terdiri atas 78 item pengungkapan

seperti yang telah digunakan oleh Sayekti dan Wondabio (2007).

Haniffa et al. (2005) dalam Sayekti dan Wondabio (2007: 13) menggunakan perhitungan CSRI dengan rumus sebagai berikut:

CSRIj = ∑ Xij

Nj

Keterangan:

CSRIj : Corporate Social Responsibility Disclosure Index perusahaan j Nj : jumlah item untuk perusahaan j, nj ≤ 78

Xij : dummy variable: 1 = jika item i diungkapkan, 0 = jika item i tidak diungkapkan

Teknik Analisis Data

Metode analisis data yang digunakan adalah dengan metode statistik analisis regresi linier berganda. Analisis regresi linier berganda digunakan untuk menguji suatu variabel dependen terhadap beberapa variabel independen. Dalam penelitian ini, analisis regresi berganda digunakan untuk menguji pengaruh Return on Asset, Return on Equity, dan Debt to

Equity Ratio terhadap luas ungkapan tanggung jawab sosial perusahaan. Model persamaan regresinya dirumuskan sebagai berikut:

CSRI = α + β1 ROA + β2 ROE + β3 DER + e … Keterangan:

CSRI : Luas ungkapan tanggung jawab sosial perusahaan ROA : Return on Asset

ROE : Return on Equity DER : Debt to Equity Ratio α : Konstanta

β1 : Koefisien regresi ROA β2 : Koefisien regresi ROE β3 : Koefisien regresi DER e : error

HASIL PENELITIAN DAN PEMBAHASAN Statistik Deskriptif

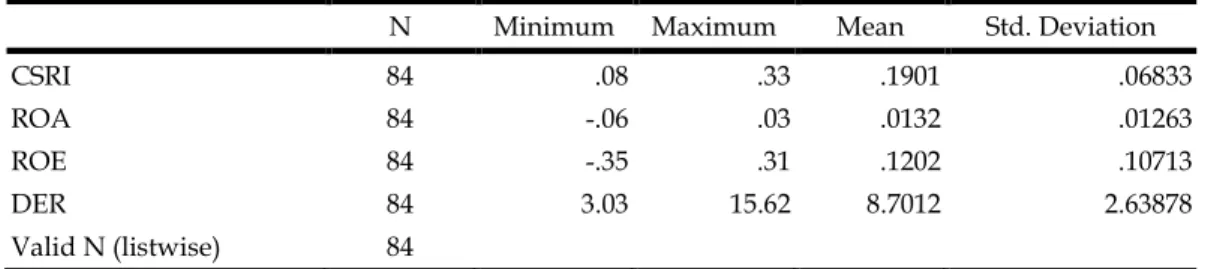

Melalui statistik deskriptif dapat diketahui deskripsi suatu data yang dilihat dari nilai maksimum, nilai minimum, nilat rata-rata (mean), dan nilai deviasi standar yang dihasilkan dari variabel penelitian. Berdasarkan analisis statistik deskriptif dengan menggunakan program SPSS 16.0, dapat diperoleh gambaran sampel pada tabel 1 berikut ini:

Tabel 1 Statistik Deskriptif

N Minimum Maximum Mean Std. Deviation

CSRI 84 .08 .33 .1901 .06833

ROA 84 -.06 .03 .0132 .01263

ROE 84 -.35 .31 .1202 .10713

DER 84 3.03 15.62 8.7012 2.63878

Valid N (listwise) 84

Sumber : Hasil olahan SPSS 16.0

Nilai rata-rata yang dihasilkan dari variabel CSRI adalah 0,1901 atau 19,01% dari kriteria pengungkapan tanggung jawab sosial perusahaan yang telah ditetapkan. Hasil ini menunjukkan bahwa dalam satu periode laporan tahunan, rata-rata perusahaan mengungkapkan tanggung jawab sosial perusahaan (CSR) sebanyak 15 item. Nilai minimum sebesar 0,08 atau setara 8% dan nilai maksimum 0,33 atau setara 33% perusahaan telah mengungkapkan CSR. Hasil ini menunjukkan bahwa rata-rata pengungkapan CSR untuk sektor perbankan di Indonesia masih kurang dari kriteria yang telah ditetapkan.

Variabel ROA ditunjukkan dengan nilai rata-rata sebesar 0,0132 atau setara dengan 1,32%. Hal ini berarti bahwa rata-rata perusahaan menghasilkan laba bersih sebesar 1,32% atas aset yang dimiliki. Nilai minimum -0,06 menunjukkan bahwa terdapat perusahaan yang mengalami kerugian sebesar 6% dari aset yang dimiliki. Sedangkan nilai maksimum ROA adalah 0,03. Hal ini berarti bahwa terdapat perusahaan menghasilkan laba bersih atas aset yang dimiliki sebesar 3%.

Nilai rata-rata yang dihasilkan dari variabel ROE adalah sebesar 0,1202 atau setara 12,02%. Hal ini berarti bahwa laba bersih yang dihasilkan atas ekuitas yang dimiliki sebesar 12,02%. Nilai minimum dan maksimum adalah -0.35 dan 0,31. Hal ini menunjukkan bahwa terdapat perusahaan yang mengalami kerugian 35% atas ekuitas, dan terdapat perusahaan yang menghasilkan laba bersih sebesar 31% atas ekuitas.

Variabel DER ditunjukkan dengan nilai rata-rata sebesar 8,7012 atau setara 870,12%. Berarti bahwa rata-rata perusahaan memiliki hutang sebesar 870,12% dari ekuitas. Sedangkan rentang nilai minimum dan maksimum adalah 3,03 dan 15,62 yang berarti bahwa terdapat perusahaan yang memiliki hutang sebesar 303% dari ekuitas dan terdapat pula perusahaan yang memiliki hutang sebesar 1562% dari ekuitasnya.

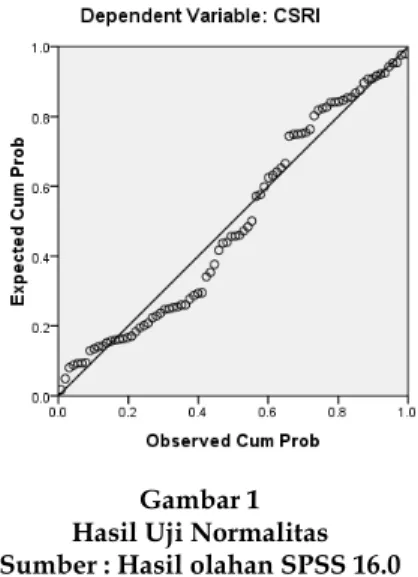

Uji Asumsi Klasik a. Uji Normalitas

Pengujian normalitas data digunakan dengan melihat normal probability plot pada gambar 1 di bawah ini:

Gambar 1 Hasil Uji Normalitas Sumber : Hasil olahan SPSS 16.0

Uji normalitas menghasilkan grafik normal probability plot yang menunjukkan adanya titik-titik menyebar di sekitar garis diagonal dengan penyebaran mengikuti arah garis diagonal. Hasil uji tersebut dapat dikatakan bahwa model regresi memenuhi asumsi normalitas.

b. Uji Multikolinearitas

Multikolinearitas diketahui dari analisis matriks korelasi variabel-variabel independen. Jika nilai VIF < 10 dan nilai tolerance > 0,10 maka tidak terjadi multikolinearitas. Hasil uji multikolinearitas dalam penelitian ini adalah sebagai berikut:

Tabel 2

Hasil Uji Multikolinearitas

Variabel Tolerance VIF

ROA ROE DER 0,156 0,159 0,841 6,408 6,301 1,189

Tabel 2 di atas menunjukkan bahwa nilai tolerance pada hasil semua variabel independen adalah lebih dari 0,10. Nilai VIF juga menunjukkan bahwa variabel independen memiliki nilai kurang dari 10. Dapat disimpulkan bahwa tidak terjadi multikorelasi antara variabel dalam model regresi penelitian ini.

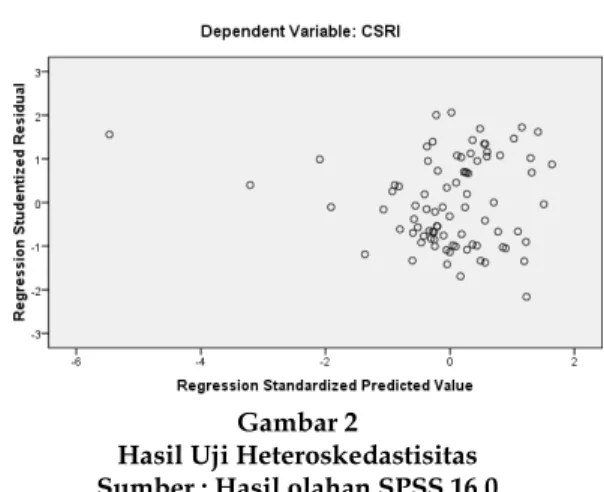

c. Uji Heteroskedastisitas

Uji heteroskedastisitas adalah untuk menguji apakah dalam model regresi terjadi ketidaksamaan variance dari residual satu pengamatan ke pengamatan lain (Ghozali, 2007:105). Apabila varian tetap disebut homokedastisitas. Apabila berbeda disebut heteroskedastisitas. Model regresi yang baik adalah yang tidak terjadi heteroskedastisitas atau model regresi yang homoskedastisitas. Hasil uji heteroskedastisitas dapat dilihat pada gambar 2 di bawah ini:

Gambar 2

Hasil Uji Heteroskedastisitas Sumber : Hasil olahan SPSS 16.0

Hasil uji heteroskedastisitas menunjukkan bahwa tidak terdapat pola yang jelas serta sebaran titik-titik berada di atas dan di bawah angka nol pada sumbu Y. Dapat disimpulkan bahwa tidak terjadi heteroskedastisitas dalam penelitian ini.

d. Uji Autokorelasi

Autokorelasi adalah adanya korelasi antara anggota sampel yang diurutkan berdasarkan waktu. Konsekuensi adanya autokorelasi adalah varian sampel tidak dapat menggambarkan varian populasinya. Akibatnya, model regresi yang dihasilkan tidak dapat digunakan dalam estimasi nilai variabel dependen pada nilai variabel independen tertentu. Model regresi yang baik adalah model regresi yang bebas dari gangguan autokorelasi. Uji autokorelasi dalam penelitian ini dapat dilihat dalam tabel 3 berikut:

Tabel 3 Hasil Uji Autokorelasi

Model Summaryb Model R R Square Adjusted R Square Std. Error of the Estimate Durbin-Watson 1 .412a .170 .139 .06342 .989

Adanya autokorelasi dapat dilihat dalam kolom Durbin-Watson. Tabel di atas menunjukkan bahwa nilai Durbin-Watson sebesar 0,989. Angka tersebut berada diantara -2 sampai dengan +2. Dari hasil uji autokorelasi di atas, dapat disimpulkan bahwa tidak terjadi autokorelasi dalam penelitian ini.

Analisis Regresi Linier Berganda

Adapun hasil pengolahan analisis regresi linier berganda dapat dilihat pada tabel 4 dibawah ini:

Tabel 4

Ringkasan Hasil Uji Regresi Linier Berganda

Model Unstandardized Coefficients Standardized Coefficients t Sig. B Std. Error Beta 1 (Constant) .146 .027 5.394 .000 ROA 1.239 1.396 .229 .888 .377 ROE .123 .163 .192 .753 .454 DER .002 .003 .058 .526 .600

Dependent Variable: CSRI R R Square Adjusted R Square SEE F Sig .412 .170 .139 .06342 5.450 .002

Sumber : Hasil olahan SPSS 16.0

Berdasarkan hasil uji regresi linier berganda yang ditunjukkan pada tabel tersebut, dengan menggunakan tingkat signifikansi sebesar 5%, maka diperoleh persamaan berikut:

CSRI = 0,146 + 1,239 ROA + 0,123 ROE + 0,002 DER

Pengujian Koefisien Determinasi (R2)

Nilai koefisien determinasi dapat dilihat dari Adjusted R Square pada tabel 4 di atas. Koefisien determinasi yang dihasilkan dalam penelitian adalah sebesar 0,139. Hal ini menunjukkan bahwa variasi luas ungkapan tanggung jawab sosial perusahaan dapat dijelaskan oleh variasi ROA, ROE, dan DER sebesar 0,139 atau 13,9%. Berarti bahwa ROA, ROE, dan DER hanya mampu mempengaruhi luas ungkapan tanggung jawab sosial sebesar 13,9%, sedangkan sisanya 86,1%, luas ungkapan tanggung jawab sosial perusahaan dapat dipengaruhi oleh faktor atau variabel lainnya yang tidak digunakan dalam penelitian ini oleh penulis.

Pembahasan Uji Hipotesis

Pengaruh ROA pada Luas Ungkapan Tanggung Jawab Sosial Perusahaan

Hipotesis pertama dilakukan untuk menguji apakah ROA berpengaruh positif terhadap luas ungkapan tanggung jawab sosial perusahaan. Variabel ROA menunjukkan angka seberapa besar perusahaan memperoleh laba atas aset yang ditanam. Rasio ini digunakan untuk mengukur sejauh mana keefektifan perusahaan dalam kegiatan operasinya.

Berdasarkan hasil penelitian pada tabel 4, diketahui nilai t sebesar 0,888 dengan tingkat signifikansi sebesar 0,377 yang menunjukkan bahwa nilai signifikansi berada di atas 0,05. Sehingga hipotesis pertama berhasil menerima H0. Dapat disimpulkan bahwa ROA tidak berpengaruh terhadap luas ungkapan tanggung jawab sosial perusahaan.

Penelitian ini memberikan gambaran bahwa sebesar apapun kemampuan perusahaan dalam menghasilkan laba atas asetnya, tidak mempengaruhi perusahaan untuk mengungkapan tanggung jawab sosial perusahaannya. Hal ini dapat disebabkan adanya kemungkinan bahwa perusahaan yang menghasilkan laba, akan menahan laba tersebut yang kemudian akan diolah perusahaan melalui pengembangan aset perusahaan. Ketika aset perusahaan dikembangkan, maka dapat dianggap bahwa perusahaan akan menghasilkan laba yang lebih besar lagi, yang dapat digunakan untuk kegiatan pendanaan lainnya. Sejalan dengan penelitian yang dilakukan Utama dan Kurniawati (2012), bahwa profitabilitas yang dihitung dengan ROA tidak berpengaruh terhadap luas pengungkapan tanggung jawab sosial perusahaan.

Pengaruh ROE pada Luas Ungkapan Tanggung Jawab Sosial Perusahaan

Hipotesis kedua dilakukan untuk mengetahui apakah ROE berpengaruh positif terhadap luas ungkapan tanggung jawab sosial perusahaan. Variabel ROE mencerminkan seberapa besar return yang dihasilkan bagi pemegang saham atas setiap rupiah uang yang ditanamkannya. Rasio ini digunakan untuk mengukur sejauh mana keefektifan perusahaan dalam kegiatan operasinya. Berdasarkan hasil penelitian pada tabel 4, diketahui nilai t sebesar 0,753 dengan nilai signifikansi sebesar 0,454 menunjukkan bahwa nilai signifikansi berada di atas 0,05. Sehingga hipotesis kedua berhasil menerima H0. Jadi dapat disimpulkan bahwa ROE tidak berpengaruh terhadap luas ungkapan tanggung jawab sosial perusahaan.

Keadaan ini menggambarkan bahwa kenaikan laba atas saham yang ditanam tidak berpengaruh pada tindakan perusahaan untuk mengungkapkan tanggung jawab sosialnya. Dimungkinkan adanya rencana perusahaan untuk membagi laba kepada para pemegang saham. Sehingga manajemen perusahaan terfokus pada hal tersebut. Dengan melihat teori keagenan seperti yang diungkapkan Yintayani (2011) dalam Dewi (2013), bahwa kontrak yang baik antara pihak prinsipal (pemegang saham) dan pihak agen (manajer) adalah kontrak yang mampu menjelaskan spesifikasi-spesifikasi apa sajakah yang harus dilakukan manajer dalam mengelola dana para pemegang saham, dan spesifikasi tentang pembagian

return antara manajer dengan pemegang saham sehingga dapat diminimalisasi masalah

keagenan dengan adanya pengungkapan informasi yang dilakukan oleh agen.

Hasil penelitian ini tidak sejalan dengan penelitian yang dilakukan Nurkhin (2009), yang menyebutkan bahwa profitabilitas yang dihitung dengan ROE berpengaruh terhadap luas pengungkapan tanggung jawab sosial perusahaan.

Pengaruh DER pada Luas Ungkapan Tanggung Jawab Sosial Perusahaan

Hipotesis ketiga dilakukan untuk mengetahui apakah DER berpengaruh positif terhadap luas ungkapan tanggung jawab sosial perusahaan. Variabel DER menunjukkan angka perbandingan jumlah kewajiban dengan jumlah ekuitas perusahaan. Semakin besar nilai DER berarti bahwa semakin besar pula hutang perusahaan atas saham yang ditanam oleh pemegang saham. Berdasarkan hasil penelitian pada tabel 4, diketahui nilai t sebesar 0,526 dengan nilai signifikansi sebesar 0,600 menunjukkan bahwa nilai signifikansi berada di atas 0,05. Sehingga hipotesis ketiga berhasil menerima H0. Jadi dapat disimpulkan bahwa DER tidak berpengaruh terhadap luas ungkapan tanggung jawab sosial perusahaan.

Hal ini dimungkinkan karena perusahaan yang memiliki rasio DER yang tinggi, akan mengeluarkan biaya yang lebih besar ketika mengungkapkan tanggung jawab sosial

perusahaannya. Sehingga perusahaan membatasi kegiatan tanggung jawab sosial, guna mengurangi biaya yang dikeluarkan perusahaan. Hasil penelitian ini sejalan dengan penelitian yang dilakukan Sembiring (2003), bahwa leverage yang dihitung dengan DER tidak mempengaruhi pengungkapan tanggung jawab sosial perusahaan.

Penelitian ini menggunakan variabel kinerja keuangan antara lain ROA, ROE, dan DER, sama halnya dengan penelitian yang dilakukan Sembiring (2003) bahwa tidak ada variabel dari kinerja keuangan yang mampu mempengaruhi pengungkapan tanggung jawab sosial perusahaan. Dengan demikian, dapat dikatakan bahwa kinerja keuangan yang tinggi dari suatu perusahaan tidak menjamin bahwa perusahaan tersebut akan lebih banyak mengungkapkan tanggung jawab sosialnya (Sembiring, 2003: 256). Kembali pada konsep awal tanggung jawab sosial perusahaan, bahwa tanggung jawab sosial perusahaan merupakan kegiatan perusahaan yang dilakukan secara sukarela sebagai bentuk apresiasi terhadap pihak-pihak yang terlibat dalam proses kegiatan usaha perusahaan. Variabel kinerja keuangan yang tidak berpengaruh pada luas ungkapan tanggung jawab sosial perusahaan, bukan berarti perusahaan tidak mengungkapkan tanggung jawab sosial sama sekali. Namun pengungkapan ini dilakukan secara sukarela sesuai dengan manejemen perusahaan masing-masing.

SIMPULAN DAN SARAN Simpulan

Berdasarkan penelitian yang telah dilakukan untuk menguji kinerja keuangan antara lain Return on Asset, Return on Equity, dan Debt to Equity Ratio pada luas ungkapan tanggung jawab sosial perusahaan, maka dapat diambil kesimpulan sebagai berikut:

1. Return on Asset (ROA) tidak berpengaruh terhadap luas ungkapan tanggung jawab sosial

perusahaan. Hasil penelitian ini diduga adanya kemungkinan bahwa perusahaan yang menghasilkan laba, akan menahan laba tersebut untuk pengembangan aset perusahaan. Sehingga pengungkapan tanggung jawab sosial perusahaan tidak seluas yang diharapkan.

2. Return on Equity (ROE) tidak berpengaruh terhadap luas ungkapan tanggung jawab sosial

perusahaan. Dimungkinkan adanya rencana perusahaan untuk membagi laba pada para pemegang saham dimana manajemen terfokus pada hal tersebut dan kurang mengungkapkan tanggung jawab sosial perusahaan.

3.

Debt to Equity Ratio (DER) tidak berpengaruh terhadap luas ungkapan tanggung jawabsosial perusahaan. Hal ini dimungkinkan karena perusahaan membatasi biaya yang dikeluarkan, mengingat perusahaan yang memiliki rasio DER yang tinggi akan mengeluarkan biaya yang lebih besar ketika mengungkapkan tanggung jawab sosial perusahaannya.

Saran

Berdasarkan hasil simpulan dan analisis penelitian di atas, untuk penelitian selanjutnya diharapkan:

1. Menambah variabel lain selain yang ada pada variabel kinerja keuangan, ataupun variabel lainnya di luar kinerja keuangan. Hal ini memberikan kemungkinan untuk menjelaskan faktor-faktor lain yang dapat mempengaruhi luas ungkapan tanggung jawab sosial perusahaan. Mengingat dalam analisis koefisien determinasi penelitian ini, luas

ungkapan tanggung jawab sosial perusahaan masih dapat dipengaruhi variabel lainnya sebesar 86,1%.

2. Melakukan penelitian dengan menyajikan jumlah sampel yang lebih besar serta periode waktu yang lebih panjang. Penulis hanya menggunakan perusahaan perbankan dengan periode 3 tahun dalam penelitian ini. Sehingga tidak diketahui bagaimana pengaruh variabel independen terhadap variabel dependen pada perusahaan sektor lain, seperti sektor manufaktur, jasa, dan sektor lainnya.

3. Mengikuti dan memperbarui item-item luas ungkapan tanggung jawab sosial yang berlaku dan digunakan sebagai dasar indikator tanggung jawab sosial perusahaan di Indonesia.

DAFTAR PUSTAKA

Cheng, M. dan Y. G. Christiawan. 2011. Pengaruh Pengungkapan CSR Terhadap Abnormal Return. Jurnal Akuntansi dan Keuangan 13(1): 23-35.

Darminto, D. P. dan R. Juliaty. 2008. Analisis Laporan Keuangan Konsep dan Aplikasi. Edisi Kedua. Cetakan Kedua. Sekolah Tinggi Ilmu Manajemen YKPN. Yogyakarta.

Dewi, S. S. 2013. Pengaruh Karakteristik Perusahaan Terhadap Corporate Social Responsibility Disclosure pada Perusahaan Manufaktur yang Terdaftar di BEI. Skripsi. Sekolah Tinggi Ilmu Ekonomi Indonesia (STIESIA). Surabaya.

Fidhayatin, S. K. dan N. H. U. Dewi. 2012. Analisis Nilai Perusahaan, Kinerja Perusahaan dan Kesempatan Bertumbuh Perusahaan terhadap Return Saham pada perusahaan Manufaktur yang Listing di BEI. The Indonesian Accounting Review 2(2): 203-214.

Ghozali, I. 2007. Aplikasi Analisis Multivariate dengan Program SPSS. Universitas Diponegoro. Semarang.

Hadi, N. 2011. Corporate Social Responsibility. Edisi Pertama. Cetakan Pertama. Graha Ilmu. Yogyakarta.

Hanafi, M. M. dan A. Halim. 2005. Analisis Laporan Keuangan. UPP AMP YKPN. Yogyakarta. Ikatan Akuntan Indonesia (IAI). 2012. Penyajian Laporan Keuangan. Pernyataan Standar

Akuntansi Keuangan No. 1 (Revisi 2012). DSAK-IAI. Jakarta.

Kartadjumena, E., S. Anindita, dan A. Sobana. 2011. Pengaruh Pengungkapan Sukarela Informasi Keuangan dan Pengungkapan Tanggung Jawab Sosial Terhadap Koefisien Respon Laba dan Implikasinya Terhadap Harga Saham (Survey pada Perusahaan Manufaktur di BEI 2008-2009). Jurnal Akuntansi 15(3): 262-275.

Mangoting, Y. 2007. Biaya Tanggung Jawab Sosial Sebagai Tax Benefit. Jurnal Akuntansi dan

Keuangan 9(1): 35-42.

Maygarindra, P. B. dan R. E. Maghfiroh. 2012. Analisis Alokasi Dana Corporate Social Responsibility Serta Pelaporan Sustainability Report Berdasarkan Global Reporting Initiative (GRI G3) di PT Pembangkitan Jawa Bali. The Indonesian Accounting Review 2(2): 173-184.

Murhadi, W. R. 2013. Analisis Laporan Keuangan, Proyeksi dan Valuasi Saham. Salemba Empat. Jakarta.

Nurkhin, A. 2009. Corporate Governance dan Profitabilitas; Pengaruhnya Terhadap Pengungkapan Tanggung Jawab Sosial Perusahaan (Studi Empiris pada Perusahaan yang Tercatat di Bursa Efek Indonesia). Tesis. Universitas Diponegoro. Semarang. Sayekti, Y. dan L. S. Wondabio. 2007. Pengaruh CSR Disclosure Terhadap Earning Response

Sembiring, E. R. 2003. Kinerja Keuangan, Political Visibility, Ketergantungan pada Hutang, dan Pengungkapan Tanggung Jawab Sosial Perusahaan. Simposium Nasional Akuntansi 6: 249-259.

_______. 2005. Karakteristik Perusahaan dan Pengungkapan Tanggung Jawab Sosial: Study Empiris pada Perusahaan yang Tercatat di Bursa Efek Jakarta. Simposium Nasional

Akuntansi 8:379-395.

Solihin, I. 2011. Corporate Social Responsibility: From Charity to Sustainability. Salemba Empat. Jakarta.

Suaryana, I. G. N. A dan P. N. Astyari. 2012. Perbedaan Pengaruh Pengungkapan Tanggung Jawab Sosial Terhadap Reaksi Pasar Antara Perusahaan High-Profile dan Low-Profile dalam Indeks LQ-45 di BEI Tahun 2009. Jurnal Riset Akuntansi 2(1): 26-39.

Undang-Undang Republik Indonesia Nomor 10 Tahun 1998 Perubahan atas Undang-Undang

Nomor 7 Tahun 1992 tentang Perbankan. 10 November 1998. Lembaran Negara Republik

Indonesia Tahun 1998 Nomor 182. Jakarta.

_______ Nomor 40 Tahun 2007 Perseroan Terbatas. 20 Juli 2007. Lembaran Negara Republik Indonesia Tahun 2007 Nomor 106. Jakarta.

Utama, I. M. K dan P. P. F. Kurniawati. 2012. Faktor-faktor yang Mempengaruhi Luas Pengungkapan Corporate Social Responsibility (Studi pada Perusahaan Non Keuangan di Bursa Efek Indonesia). Jurnal Riset Akuntansi 2(1): 53-65.

Wira, V. 2012. Pengaruh Kinerja Perusahaan terhadap Likuiditas Saham Menggunakan Trading Turnover (Studi Kasus Perusahaan yang Terdaftar di Bursa Efek Indonesia).

Jurnal Manajemen dan Kewirausahaan 3(2): 97-120.

Yani, W. 2013. Pengaruh Pengungkapan Corporate Social Responsibility terhadap Kinerja Perusahaan pada Perusahaan Manufaktur yang Terdaftar di Bursa Efek Indonesia.

Skripsi. Sekolah Tinggi Ilmu Ekonomi Indonesia (STIESIA). Surabaya.