I. Pengertian

Biaya Standar adalah biaya yang ditentukan dimuka, yang merupakan jumlah biaya yang seharusnya dikeluarkan untuk membuat satu satuan produk atau membiayai kegiatan tertentu, dibawah asumsi kondisi ekonomi, efisiensi dan faktor-faktor lain tertentu.

II. Prosedur Penentuan Biaya Standar

Biaya Bahan Baku Standar, terdiri atas :

1. Masukan fisik yang diperlukan untuk memproduksi sejumlah keluaran fisik tertentu, atau lebih dikenal dengan nama kuantitas standar.

2. Harga satuan masukan fisik tersebut, atau disebut pula harga standar.

Kuantitas Standar Bahan Baku dapat ditentukan dengan menggunakan : 1. Penyelidikan teknis.

2. Analisis catatan masa lalu dalam bentuk :

a) Menghitung rata-rata pemakaian bahan baku untuk produk atau pekerjaan yang sama dalam periode tertentu dimasa lalu.

b) Menghitung rata-rata pemakaian bahan baku dalam pelaksanaan pekerjaan yang paling baik dan yang paling buruk dimasa lalu.

c) Menghitung rata-rata pemakaian bahan baku dalam pelaksanaan pekerjaan yang paling baik.

Harga yang dipakai sebagai harga standar dapat berupa :

1. Harga yang diperkirakan akan berlaku di masa yang akan datang, biasanya untuk jangka waktu 1 tahun.

2. Harga yang berlaku pada saat penyusunan standar.

3. Harga yang diperkirakan akan merupakan harga normal dalam jangka panjang.

III. Biaya Tenaga Kerja Standar

Jam Tenaga Kerja Standar dapat ditentukan dengan cara :

1. Mnghitung rata-rata jam kerja yang dikonsumsi dalam suatu pekerjaan dari Kartu Harga Pokok (Cost Sheet) periode yang lalu.

2. Membuat test-run operasi produksi dibawah keadaan normal yang diharapkan. 3. Mengadakan penyelidikan gerak dan waktu dari berbagai kerja karyawan dibawah

keadaan nyata yang diharapkan.

4. Mengadakan taksiran yang wajar, yang didasarkan pada pengalaman dan pengetahuan operasi produksi dan produk

Fak. Ekonomi Universitas Gunadarma

IV. Biaya Overhead Pabrik Standar

Tarif Overhead Standar dihitung dengan membagi jumlah biaya overhead yang dianggarkan pada kapasitas normal dengan kapasitas normal. Untuk pengendalian BOP dalam sistem biaya standar, perlu dibuat anggaran fleksibel, yaitu anggaran biaya untuk beberapa kisaran (range) kapasitas. Tarif BOP standar menggabungkan biaya tetap dan variabel dalam satu tarif yang didasarkan pada tingkat kegiatan tertentu. Sebagai akibatnya dalam tarif ini semua BOP diperlakukan sebagai biaya variabel. Di lain pihak anggaran fleksibel memisahkan faktor-faktor biaya tetap dan variabel, dan memperlakukan BOP tetap sebagai biaya yang jumlahnya tetap dalam volume tertentu.

V. Analisis Penyimpangan Biaya Sesungguhnya Dari Biaya Standar

Penyimpangan biaya sesungguhnya dari biaya standar disebut dengan selisih (variance). Selisih biaya sesungguhnya dengan biaya standar dianalisis, dan dari analisi ini diselidiki penyebab terjadinya selisih yang merugikan.

VI. Analisis Selisih Biaya Produksi Langsung

Ada 3 model analisis selisih biaya produksi langsung : 1. Model Satu Selisih (The One-Way Model)

Dalam model ini, selisih antara biaya sesungguhnya dengan biaya standar tidak dipecah kedalam selisih harga dan selisih kuantitas, tetapi hanya ada satu macam selisih yang merupakan gabungan antara selisih harga dengan selisih kuantitas.

Hasil perhitungan selisih diberi tanda L (selisih Laba) dan R (selisih Rugi). Analisis selisih dalam model ini dapat digambarkan dengan rumus berikut ini :

Diketahui :

2. Model Dua Selisih (The Two-Way Model)

Selisih antara biaya sesungguhnya dengan biaya standar dipecah menjadi 2 macam selisih, yaitu selisih harga dan selisih kuantitas atau efisiensi.

Rumus perhitungan selisih dapat dinyatakan sebagai berikut :

Perhitungan Selisih Harga Perhitungan Selisih Kuantitas

St = ( HSt x KSt ) – ( HS x KS )

Diketahui :

SH = Selisih Harga SK = Selisih Kuantitas

Hst = Harga Standar Kst = Kuantitas Standar HS = Harga Sesungguhnya KS = Kuantitas Sesungguhnya

2. Model Tiga Selisih (The Two-Way Model)

Selisih antara biaya standar dengan biaya sesungguhnya dipecah menjadi 3 macam selisih berikut ini : Selisih Harga, Selisih Kuantitas, Selisih Harga / Kuantitas.

Hubungan harga dan kuantitas sesungguhnya dapat terjadi dengan kemungkinan berikut ini :

a) Harga dan Kuantitas Standar masing-masing lebih tinggi atau lebih rendah dari harga dan kuantitas sesungguhnya.

Rumus perhitungan selisih harga dan kuantitas dalam kondisi Harga Standar dan Kuantitas Standar masing-masing ” Lebih Rendah ” dari Harga Sesungguhnya dan Kuantitas Sesungguhnya, dinyatakan dalam persamaan berikut ini :

Perhitungan Selisih Harga

Perhitungan Selisih Kuantitas

Perhitungan Selisih Gabungan yang merupakan Selisih Harga /

Kuantitas

Rumus perhitungan selisih harga dan kuantitas dalam kondisi Harga Standar dan Kuantitas Standar masing-masing ” Lebih Tinggi ” dari Harga Sesungguhnya dan Kuantitas Sesungguhnya, dinyatakan dalam persamaan berikut ini :

Perhitungan Selisih Buku Panduan Praktikum Akuntansi Biaya

SH = ( HSt – HS ) x KSt

SH = ( HSt – HS ) x KS

SK = ( KSt – KS ) x HSt

SK = ( KSt – KS ) x HS

Fak. Ekonomi Universitas Gunadarma Harga

Perhitungan Selisih Kuantitas

Perhitungan Selisih Gabungan yang merupakan Selisih Harga /

Kuantitas

b) Harga Standar “ Lebih Rendah “ dari Harga Sesungguhnya, namun sebaliknya Kuantitas Standar ” Lebih Tinggi “ dari Kuantitas Sesungguhnya. Selisih gabungan yang merupakan selisih harga / kuantitas tidak akan terjadi. Dengan demikian perhitungan selisih harga dan kuantitas dalam kondisi seperti ini dengan model 3 selisih dilakukan dengan rumus sebagai berikut :

Perhitungan Selisih Harga

Perhitungan Selisih Kuantitas

Selisih Harga / Kuantitas sama dengan nol

c) Harga Standar “ Lebih Tinggi “ dari Harga Sesungguhnya, namun sebaliknya Kuantitas Standar ” Lebih Rendah “ dari Kuantitas Sesungguhnya.

Selisih gabungan tidak akan terjadi. Perhitungan selisih dengan model 3 selisih dilakukan dengan rumus sebagai berikut :

Perhitungan Selisih Harga

Perhitungan Selisih Kuantitas

Selisih Harga / Kuantitas sama dengan nol SH = ( HSt – HS ) x KS

SH = ( HSt – HS ) x KSt

SK = ( KSt – KS ) x HSt

SK = ( KSt – KS ) x HS

CONTOH SOAL

PT. CAHAYA MENTARI pada tahun 1996 memproduksi produk jadi sebanyak 120.000 unit. Bahan baku yang dibeli dari pemasok sebanyak 750.000 kg, sedangkan yang digunakan dalam proses produksi sebanyak 700.000 kg.

Dalam menghasilkan produk, ditetapkan standar kuantitas bahan baku sebanyak 6 kg / unit dengan standar harga Rp. 2.150,- / kg, lalu ditentukan pula standar efisiensi tenaga kerja langsung 3 jam / unit dengan standar tarif upah Rp. 2.400,- / jam . Namun kenyataan yang terjadi, harga bahan baku sesungguhnya hanya Rp. 2.100,- / kg dengan jumlah jam tenaga kerja sesungguhnya selama 365.000 jam dengan tarif Rp. 2.500, / jam.

Diminta Carilah :

1. Selisih harga bahan baku. 2. Selisih kuantitas bahan baku.

3. Selisih efisiensi tenaga kerja langsung. 4. Selisih Tarif tenaga kerja langsung

5. Jurnal untuk mencatat gaji dan upah yang harus dibayar serta pengalokasian selisih gaji dan upah dengan mengabaikan pajak atas gaji dan upah

PENYELESAIAN :

1. Selisih Harga Bahan Baku :

Selisih Harga = ( Harga Ssg – Harga Std ) x Kuantitas Ssg = ( Rp. 2.100 – Rp. 2.150 ) x 750.000 = Rp. 37.500.000,- ( Laba )

2. Selisih Kuantitas Bahan Baku :

Selisih Kuantitas = [ Kuantitas Ssg – Kuantitas Std yang ditetapkan ] x Harga Std = [ 700.000 – ( 6 x 120.000 ) ] x Rp. 2.150

Fak. Ekonomi Universitas Gunadarma

= Rp. 43.000.000 ( Laba )

3. Selisih Efisiensi Jam Tenaga Kerja Langsung :

Selisih Jam Kerja = [ Jam kerja Ssg – Jam kerja Std yang ditetapkan ] x Tarif upah Std

= [ 365.000 – ( 3 x 120.000 ) ] x Rp. 2.400 = Rp. 12.000.000,- ( Rugi )

4. Selisih Tarif Upah Tenaga Kerja Langsung :

Selisih Tarif Upah = [ Tarif upah Ssg – Tarif upah Std ] x Jam kerja Ssg = [ Rp. 2.500 – Rp. 2.400 ] x 365.000

= Rp. 36.500.000,- ( Rugi )

5. Jurnal untuk mencatat gaji dan upah yang harus dibayar :

Gaji dan upah ( 2.500 x 365.000) Rp. 912.500.000,- —

Berbagai perkiraan hutang — Rp.

Jurnal untuk mengalokasikan gaji dan upah serta selisih-selisihnya :

Barang dalam proses ( 360.000 x 2.400 ) Rp. 864.000.000,- — Selisih efisiensi TK langsung Rp. 12.000.000,- — Selisih tarif TL langsung Rp. 36.500.000,- —

912.500.000,-SOAL-SOAL PRAKTIKUM

KASUS 1

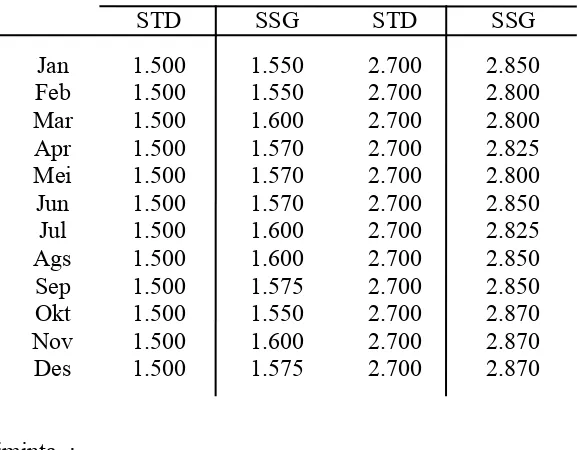

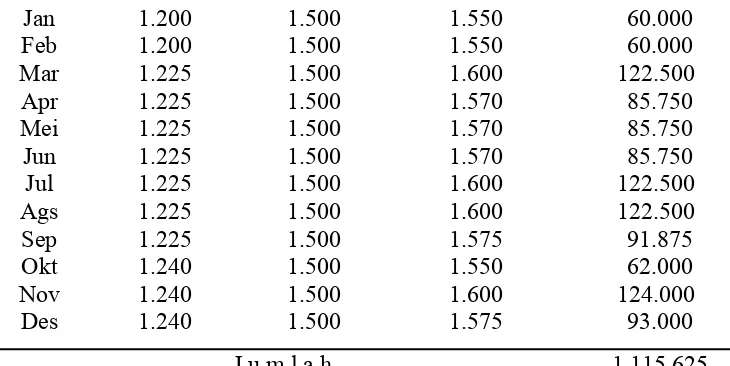

PT. SINAR REMBULAN dalam mengolah produknya menggunakan 2 macam bahan baku untuk produk A. Berikut data-data mengenai bahan baku X dan Y untuk tahun 1996.

Data-data Harga Standar (STD) dan Harga Sesungguhnya (SSG) :

Bulan Bahan X Bahan Y

STD SSG STD SSG

Jan 1.200 1.220 750 770

Feb 1.200 1.250 750 770

Mar 1.225 1.250 750 770

Apr 1.225 1.250 750 770

Mei 1.225 1.250 750 770

Jun 1.225 1.250 750 770

Jul 1.225 1.250 780 810

Ags 1.225 1.250 780 810

Sep 1.225 1.250 780 810

Okt 1.240 1.300 780 810

Nov 1.240 1.300 780 810

Des 1.240 1.300 780 810

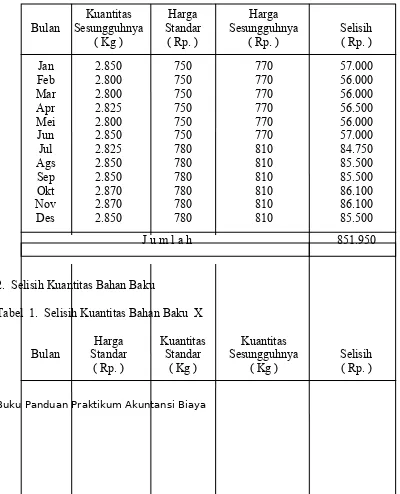

Data-data Kuantitas Pemakaian Standar (STD) dan Pemakaian Sesungguhnya (SSG) :

Bulan Bahan X Bahan Y

Fak. Ekonomi Universitas Gunadarma

1. Hitung selisih harga bahan baku X dan Y untuk tahun 1996. 2. Hitung selisih kuantitas bahan baku X dan Y untuk tahun 1996.

JAWABAN :

KASUS 1

PT. SINAR REMBULAN

Tabel 1. Selisih Harga Bahan Baku X

J u m l a h 669.125

2. Selisih Kuantitas Bahan Baku

Tabel 1. Selisih Kuantitas Bahan Baku X

KASUS 2

PT. GEMERLAP BINTANG pada tahun 1995 memproduksi produk jadi sebanyak 20.000 unit. Bahan baku yang dibeli dari pemasok sebanyak 70.000 kg, sedangkan yang digunakan dalam proses produksi sebanyak 60.000 kg.

Dalam menghasilkan produk, ditetapkan standar kuantitas bahan baku sebanyak 4 kg / unit dengan standar harga Rp. 1.100,- / kg, lalu ditentukan pula standar efisiensi tenaga kerja langsung 2 jam / unit dengan standar tarif upah Rp. 4.600,- / jam . Namun kenyataan yang terjadi, harga bahan baku sesungguhnya hanya Rp. 1.050,- / kg dengan jumlah jam tenaga kerja sesungguhnya selama 41.800 jam dengan tarif Rp. 4.800, / jam.

Diminta :

1. Selisih harga bahan baku. 2. Selisih kuantitas bahan baku.

3. Selisih efisiensi tenaga kerja langsung. 4. Selisih Tarif tenaga kerja langsung

5. Jurnal untuk mencatat gaji dan upah yang harus dibayar serta pengalokasian selisih gaji dan upah.

JAWABAN :

KASUS 2

PT. GEMERLAP BINTANG

1. Selisih Harga Bahan Baku :

Selisih Harga = ( Harga Ssg – Harga Std ) x Kuantitas Ssg = ( Rp. 1.050 – Rp. 1.100 ) x 70.000 = Rp. 3.500.000,- ( Laba )

2. Selisih Kuantitas Bahan Baku :

Selisih Kuantitas = [ Kuantitas Ssg – Kuantitas Std yang ditetapkan ] x Harga Std

Fak. Ekonomi Universitas Gunadarma

= [ 60.000 – ( 4 x 20.000 ) ] x Rp. 1.100 = Rp. 22.000.000,- ( Laba )

3. Selisih Efisiensi Jam Tenaga Kerja Langsung :

Selisih Jam Kerja = [ Jam kerja Ssg – Jam kerja Std yang ditetapkan ] x Tarif upah Std

= [ 41.800 – ( 2 x 20.000 ) ] x Rp. 4.600 = Rp. 8.280.000,- ( Rugi )

4. Selisih Tarif Upah Tenaga Kerja Langsung :

Selisih Tarif Upah = [ Tarif upah Ssg – Tarif upah Std ] x Jam kerja Ssg = [ Rp. 4.800 – Rp. 4.600 ] x 41.800

= Rp. 8.360.000,- ( Rugi )

5. Jurnal untuk mencatat gaji dan upah yang harus dibayar :

Gaji dan upah ( 4.800 x 41.800) Rp. 200.640.000,- —

Berbagai perkiraan hutang — Rp.

Jurnal untuk mengalokasikan gaji dan upah serta selisih-selisihnya :

Barang dalam proses ( 40.000 x 4.600 ) Rp. 184.000.000,- — Selisih efisiensi TK langsung Rp. 8.280.000,- — Selisih tarif TL langsung Rp. 8.360.000,- —

200.640.000,-KASUS 3

CV. CAHAYA MENTARI yang berproduksi dengan 2 jenis bahan baku dan memiliki 2 dept. produksi dimana Bahan Baku hanya dipakai pada Dept. I dan BOP pada Dept. II. Biaya standar untuk menentukan biaya produksi, berdasarkan data-data sebagai berikut : a. Harga bahan distandarkan Rp. 100,-/kg untuk bahan A dan Rp. 400,-/kg untuk bahan

B ditambah biaya penanganan masing-masing 10 %. Untuk membuat satu unit produk jadi diperlukan 2,5 kg bahan A dan 2 kg bahan B.

b. Jumlah tenaga kerja yang menangani langsung produksi adalah 40 orang di Dept. I dan 100 orang di Dept. II, dimana diperkirakan tiap pekerja bisa bekerja efektif 35 jam / minggu. Upah dan gaji total per minggu Dept. I Rp. 280.000 dan Dept. II Rp. 875.000,- ditambah 20 % sebagai cadangan premi lembur dan premi lain-lain. Dalam Dept. I bahan diolah selama 2,5 jam dan dalam Dept. II selama 2 jam.

c. Kapasitas normal produksi adalah 1.000 unit ( 100 % ) atau 4.000 jam mesin dengan batas terendah produksi 80 % dan kapasitas penuh 120 %. BOP yang terdiri dari overhead tetap dan variabel pada kapasitas normal adalah :

Variabel Tetap Upah pegawai Rp. 320.000,- – Bahan pembantu Rp. 140.000,- – Lain-lain Rp. 20.000,- – Penyusutan Mesin – Rp.

190.000,-Listrik – Rp.

50.000,-Pemeliharaan, dll – Rp. 80.000,-Rp. 480.000,- 80.000,-Rp.

320.000,-Dari data-data tersebut anda diminta untuk menyusun biaya standar per unit produk jadi dan fleksible budget untuk BOP pada kapasitas 80 %, 100 %, 120 %.

JAWABAN :

KASUS 3

Fak. Ekonomi Universitas Gunadarma

• Penyusunan Biaya Standar Bahan Baku per Unit Produk :

Bahan A Bahan B

• Penyusunan Biaya Standar Upah Langsung per Unit Produk :

Dept. I Dept. II

1. Tenaga Kerja 40 100

2. Jam kerja per minggu / orang 35 35

3. Jumlah jam kerja / minggu (1 x 2) 1.400 3.500 4. Jumlah biaya per minggu Rp. 280.000,- Rp. 875.000,-5. Biaya per jam (4 : 3) Rp. 200,- Rp.

250,-• Penyusunan Biaya Standar Overhead Pabrik per Unit Produk :

Jenis 80 % 100 % 120 %

384.000 120 480.000 120 576.000 120

Biaya Tetap :

Biaya standar overhead pabrik dibuat pada kapasitas normal dimana :

Overhead Standar / jam = Rp. 120 + Rp. 80 = Rp. 200 Biaya overhead pabrik = Rp. 200 x 4 = Rp.

800,-• Biaya Standar Produksi per unit :

Bahan Baku Rp.

1.375,-Upah Langsung Rp. 1.200,- Overhead Pabrik Rp. Biaya Produksi Standar Rp. 3.375,- / unit