BAB I PENDAHULUAN

1.1 Latar Belakang

Penilaian harga pasar saham dilakukan oleh shareholders untuk

mendapatkan tingkat return saham yang sesuai dengan return yang diharapkan

(Abuzayed et, al., 2009). Metode penilaian berbeda-beda sesuai dengan bidang,

aplikasi, tujuan, dan metodologi yang digunakan. Stakeholder menggunakan nilai

pasar untuk membuat keputusan, sedangkan ekonom melihat nilai wajar suatu

ekuitas perusahaan tersebut, di lain pihak, akuntan memfokuskan penilaiannya

pada nilai buku untuk mengambil keputusan (Abuzayed, et, al., 2009).

Nilai buku (book value) per lembar saham menunjukan aktiva bersih (net

assets) yang dimiliki oleh pemegang saham (Jogiyanto, 2003). Jogiyanto (2003)

juga mengatakan bahwa aktiva bersih sama dengan total ekuitas pemegang saham,

maka nilai buku per lembar saham adalah total ekuitas dibagi dengan jumlah

saham yang beredar.

Nilai pasar adalah harga saham yang terjadi di pasar bursa dan ditentukan

oleh pelaku pasar pada saat tertentu. Harga saham selalu mengalami perubahan

setiap harinya bahkan setiap detik harga saham dapat berubah. Oleh karena itu,

pelaku pasar harus mampu memperhatikan faktor-faktor yang mempengaruhi

harga saham. Harga suatu saham dapat ditentukan menurut hukum permintaan

dan penawaran (kekuatan tawar-menawar). Bertemunya titik permintaan dan

kesepakatan antara pelaku pasar sehingga menghasilkan nilai pasar suatu saham

yang telah disepakati. Semakin banyak orang yang membeli suatu saham, maka

harga saham cenderung akan bergerak naik. Demikian juga sebaliknya, semakin

banyak orang yang menjual saham suatu perusahaan, maka harga saham tersebut

cenderung akan bergerak turun.

Berikut ini akan ditampilkan perbandingan nilai pasar dan nilai buku dari

Bank Umum Persero di Indonesia.

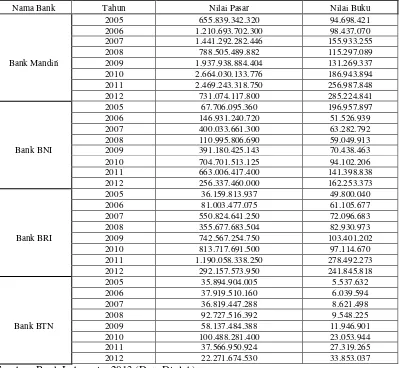

Tabel 1.1

Nilai Pasar dan Nilai Buku Bank Mandiri, Bank BNI, Bank BRI dan Bank BTN Periode 2005-2012 (Dalam Jutaan Rupiah)

Nama Bank Tahun Nilai Pasar Nilai Buku

2005 655.839.342.320 94.698.421

2006 1.210.693.702.300 98.437.070 2007 1.441.292.282.446 155.933.255 2008 788.505.489.882 115.297.089 Bank Mandiri 2009 1.937.938.884.404 131.269.337 2010 2.664.030.133.776 186.943.894 2011 2.469.243.318.750 256.987.848 2012 731.074.117.800 285.224.841

2005 67.706.095.360 196.957.897

2006 146.931.240.720 51.526.939

2007 400.033.661.300 63.282.792

2008 110.995.806.690 59.049.913

Bank BNI 2009 391.180.425.143 70.438.463

2010 704.701.513.125 94.102.206

2011 663.006.417.400 141.398.838 2012 256.337.460.000 162.253.373

2005 36.159.813.937 49.800.040

2006 81.003.477.075 61.105.677

2007 550.824.641.250 72.096.683

2008 355.677.683.504 82.930.973

Bank BRI 2009 742.567.254.750 103.401.202

2010 813.717.691.500 97.114.670

2011 1.190.058.338.250 278.492.273 2012 292.157.573.950 241.845.818

2005 35.894.904.005 5.537.632

2006 37.919.510.160 6.039.594

2007 36.819.447.288 8.621.498

2008 92.727.516.392 9.548.225

Bank BTN 2009 58.137.484.388 11.946.901

2010 100.488.281.400 23.053.944

2011 37.566.950.924 27.319.265

2012 22.271.674.530 33.853.037

Dari Tabel 1.1 diperlihatkan perbandingan antara nilai pasar dan nilai

buku dari keempat Bank Umum Persero di Indonesia. Nilai pasar tertinggi pada

Bank Mandiri tahun 2010 yaitu sebesar Rp. 2.664.030.133.776 juta sementara

nilai buku tertinggi pada Bank Bank Mandiri tahun 2012 sebesar Rp. 285.224.841

juta. Sedangkan nilai pasar terendah pada Bank BTN tahun 2012 sebesar Rp.

22.271.674.530 juta tetapi nilai buku terendah pada Bank BTN tahun 2005

sebesar Rp. 5.537.632 juta.

Dari perbandingan tersebut dapat dilihat bahwa nilai pasar telah jauh

melampaui nilai buku. Nilai pasar merupakan harga jual yang berlaku di pasar

yang dipengaruhi oleh kondisi pasar sementara nilai buku digunakan untuk

mengetahui keuntungan atau kerugian yang dialami oleh bank.

Efisiensi perbankan merupakan informasi tambahan dalam menilai

keadaan suatu perbankan (Cebenoyan, 2003). Guna menghadapi tingkat

persaingan yang semakin tinggi, tuntutan nasabah yang meningkat, dan pesatnya

kemajuan teknologi informasi maka pengelolaan bank secara efisien merupakan

syarat mutlak untuk dapat terus bertahan. Umumnya perusahaan yang lebih

efisien akan menunjukkan kinerja yang lebih baik jika dibandingkan dengan

perusahaan yang kurang efisien. Perusahaan dapat dikatakan lebih efisien

dibandingkan pesaingnya jika dengan input yang sama menghasilkan output lebih

tinggi atau dapat menghasilkan output yang sama dengan input yang lebih rendah.

Pengetahuan dan informasi merupakan komoditas utama di dalam

ekonomi berbasis pengetahuan (knowledge-economy) saat ini, dimana

teknologi. Perusahaan yang berbasis pengetahuan memiliki karyawan yang

mempunyai keterampilan, keahlian serta daya inovasi yang tinggi. Dengan

adanya basis pengetahuan, investasi perusahaan terhadap aset berwujud (tangible

asset) menjadi semakin kecil dibandingkan aset tidak berwujud (intangible asset)

yang mendapat alokasi investasi yang lebih besar. Semakin meningkatnya

investasi perusahaan pada intangible asset maka semakin besar kesadaran

perusahaan terhadap pentingnya modal intelektual (intellectual capital).

Sejak tahun 1990-an, perhatian terhadap praktik pengelolaan aset tidak

berwujud (intangible asset) telah meningkat secara dramatis. Salah satu

pendekatan yang digunakan dalam penilaian dan pengukuran intangible asset

tersebut adalah Intellectual Capital (IC) yang telah menjadi fokus perhatian dalam

berbagai bidang, baik manajemen, teknologi informasi, sosiologi maupun

akuntansi.

Ilmu pengetahuan telah menjadi sumber daya ekonomi yang unggul lebih

penting daripada bahan mentah, bahkan kadang-kadang lebih penting dari uang.

Apabila dianggap sebagai output ekonomi, maka informasi dan ilmu pengetahuan

lebih penting artinya dibandingkan mobil, minyak, besi baja atau produk-produk

hasil abad industri lainnya (Stewart, 2004).

Perkembangan teknologi informasi dan ilmu pengetahuan telah memicu

timbulnya minat dalam intellectual capital, salah satunya menarik perhatian baik

akademisi maupun praktisi terkait dengan kegunaan intellectual capital sebagai

Aset tidak berwujud semakin berkembang dengan diakuinya ilmu

pengetahuan dan hal–hal yang menjadi turunan dari pengetahuan (piranti lunak

komputer, hubungan dengan pemasok/ pelanggan, dan lain–lain) sebagai elemen

aset tak berwujud. Dengan demikian dapat dicermati bahwa dengan melihat hal

tersebut, di Indonesia fenomena pengakuan intangible asset telah berkembang

dengan mengkategorikan pengetahuan dan hal–hal yang menjadi turunan dari

pengetahuan sebagai elemennya (Ivada, 2004). Intellectual capital diakui sebagai

intangible asset yang besar nilainya namun sampai hari ini belum banyak

perusahaan yang telah mampu mengukur, menilai dan mencantumkannya dalam

laporan neraca perusahaan. Hal ini disebabkan masih dibutuhkan banyak studi

dan penelitian untuk mengukur dan menilai secara kuantitatif nilai sesungguhnya

intellectual capital sehingga dalam laporan neraca perusahaan benar-benar

mencerminkan nilai total aset yang dimiliki perusahaan, sehingga sebuah

perusahaan akan meningkat harga sahamnya jika memiliki intellectual capital

yang berkompeten (Rahayu, 2006).

Menurut Sawarjuwono dan Kadir (2003) intellectual capital masih belum

dikenal secara luas. Disamping itu perusahaan-perusahaan tersebut belum

memberikan perhatian yang lebih terhadap human capital, structural capital dan

customer capital. Padahal semua ini merupakan elemen pembangun modal

intelektual perusahaan.

Topik intellectual capital telah menarik perhatian para peneliti. Beberapa

penelitian tentang intellectual capital telah membuktikan bahwa intellectual

tetapi, penelitian lain mengungkapkan hal yang berbeda. Secara teori,

pemanfaatan dan pengelolaan intellectual capital yang baik oleh perusahaan dapat

membantu meningkatkan kinerja peruahaan. Selain itu, intellectual capital juga

diyakini dapat meningkatkan market valuation perusahaan. Perusahaan yang

mampu memanfaatkan aset intelektualnya secara efisien, maka nilai pasar

perusahaan akan meningkat.

Market to Book Value masing-masing Bank Umum Persero di Indonesia

yang terdiri dari PT. Bank Mandiri Tbk, PT. Bank Negara Indonesia Tbk, PT.

Bank Rakyat Indonesia Tbk, dan PT. Bank Tabungan Negara Tbk dari tahun

2005-2012 adalah sebagai berikut:

Tabel 1.2

Market to Book Value Bank Mandiri, Bank BNI, Bank BRI dan Bank BTN Periode 2005-2012 (Dalam Jutaan Rupiah)

Tahun Bank Mandiri Bank BNI Bank BRI Bank BTN

2005 27.745,91 2.731,89 2.853,91 25.994,86

2006 49.244,65 11.227,27 5.179,58 25.583,88

2007 58.732,09 25.629,33 30.585,23 17.554,53

2008 27.323,20 7.537,24 17.194,63 61.636,49

2009 59.112,87 22.210,69 28.655,54 87.756,73

2010 57.469,99 31.395,31 170.411,53 17.794,37

2011 38.518,13 18.787,19 21.291,06 5.544,39

2012 10.331,05 6.355,99 4.819,35 2.717,83

Sumber: Bank Indonesia, 2013 (Data Diolah)

Laba masing-masing Bank Umum Persero di Indonesia yang terdiri dari

PT. Bank Negara Indonesia Tbk, PT. Bank Rakyat Indonesia Tbk, PT. Bank

Mandiri Tbk, dan PT. Bank Tabungan Negara Tbk dari tahun 2007-2011 per

Tabel 1.3

Laba Bank Mandiri, Bank BNI, Bank BRI dan Bank BTN Periode 2005-2012 (Dalam Jutaan Rupiah)

Tahun Bank Mandiri Bank BNI Bank BRI Bank BTN

2005 2.964.582 6.019.877 9.415.300 1.130.442

2006 4.933.085 4.827.981 10.539.829 924.834

2007 10.664.740 3.869.496 12.039.425 1.060.126

2008 13.264.645 2.642.875 14.209.737 1.053.382

2009 15.671.165 6.155.434 17.045.919 1.134.565

2010 21.274.213 10.021.519 22.159.042 1.980.749

2011 30.993.935 13.738.961 34.256.774 2.254.386

2012 34.240.551 16.774.474 43.936.810 3.338.135

Sumber: Bank Indonesia, 2013 (Data Diolah)

Dengan membandingkan Tabel 1.2 dan 1.3 dapat ditunjukkan bahwa laba

dan Market to Book Value empat Bank Umum Persero di Indonesia selama tahun

2005-2012 mengalami fluktuasi. Market to Book Value tertinggi pada Bank BRI

tahun 2010 sebesar Rp. 170.411,53 juta sedangkan laba tertinggi pada Bank BRI

tahun 2012 sebesar Rp. 43.936.810 juta. Market to Book Value terendah pada

Bank BTN tahun 2012 sebesar Rp. 2.717,83 juta sedangkan laba terendah pada

Bank BTN tahun 2006 sebesar Rp. 924.834 juta.

Dari penjelasan tersebut, maka peneliti tertarik untuk melakukan

penelitian dengan judul “Pengaruh Intellectual Capital Terhadap Market Valuation Bank Umum Persero di Indonesia”.

1.2 Perumusan Masalah

Perumusan masalah penelitian ini adalah:

1. Apakah Value Added Capital Employed (VACA), Value Added Human

Capital (VAHU), dan Structural Capital Value Added (STVA)

2. Apakah Value Added Intellectual Coefficient (VAIC) berpengaruh

terhadap market valuation Bank Umum Persero di Indonesia?

1.3 Tujuan Penelitian

Tujuan dari penelitian adalah untuk:

1.Mengetahui dan menganalisis pengaruh Value Added Capital Employed

(VACA), Value Added Human Capital (VAHU), dan Structural Capital

Value Added (STVA) terhadap market valuation Bank Umum Persero di

Indonesia.

2.Mengetahui dan menganalisis pengaruh Value Added Intellectual

Coefficient (VAIC) terhadap market valuation Bank Umum Persero di

Indonesia.

1.4Manfaat Penelitian

Manfaat penelitian ini adalah:

1. Bagi Bank Umum Persero

Sebagai masukan kepada manajer bank dalam meningkatkan market value

melalui intellectual capital yang terdiri dari Value Added Capital

Employed (VACA), Value Added Human Capital (VAHU), dan

Structural Capital Value Added (STVA).

2. Bagi Peneliti

Sebagai wawasan dan pengetahuan yang telah didapat dari perkuliahan

mengenai pengaruh intellectual capital yang terdiri dari Value Added

Structural Capital Value Added (STVA), khususnya dalam bidang

perbankan.

3. Bagi Peneliti Selanjutnya

Sebagai referensi bagi peneliti selanjutnya yang akan melakukan