ANALISIS LAPORAN KEUANGAN DENGAN METODE ANALISIS DU PONT PADA PERUSAHAAN ASURANSI UMUM UNIT USAHA SYARIAH. STUDI KASUS PADA: PT ASURANSI JASA RAHARJA PUTERA, PT

ASURANSI SINAR MAS, DAN PT ASURANSI CENTRAL ASIA

Ratih Tri Muliasih

Mahasiswi Fakultas Ekonomi dan Bisnis Islam UIN Sunan Kalijaga Yogyakarta

Abstrak

Tujuan dari penelitian ini adalah untuk mengetahui bagaimana kemampuan perusahaan asuransi umum unit usaha syariah dalam menghasilkan profitabilitas ditinjau menggunakan analisis Du Pont. Penelitian ini merupakan penelitian kualitatif dengan menggunakan studi kasus. Setelah melakukan analisis laporan keuangan ketiga perusahaan asuransi umum unit usaha syariah selama 4 tahun, maka peneliti dapat menyimpulkan bahwa PT. Asuransi Jasa Raharja Putera memiliki kinerja yang lebih baik dalam hal margin laba, TATO, dan ROE. Sedangkan untuk Equity Multiplier, PT. Asuransi Central Asia yang paling unggul. Sehingga secara keseluruhan dapat dikatakan bahwa PT. Asuransi Sinar Mas memiliki kinerja keuangan yang lebih baik dibandingkan dengan PT. Asuransi Jasa Raharja Putera dan PT. Asuransi Central Asia.

Kata Kunci: analisis du pont, kinerja keuangan perusahaan asuransi, ROE, TATO, EM, margin laba

1. Pendahuluan

Perkembangan perusahaan asuransi syariah di Indonesia saat ini bisa dikatakan cukup signifikan. Dimana menurut data dari Otoritas Jasa Keuangan (OJK) sampai Desember 2015 telah terdapat 55 perusahaan asuransi syariah yang terdiri atas 25 perusahaan asuransi umum unit usaha syariah, 3 perusahaan asuransi umum full syariah, 19 perusahaan asuransi jiwa unit usaha syariah, 5 perusahaan asuransi jiwa full syariah, dan 3 perusahaan reasuransi unit usaha syariah. Adanya asuransi syariah di Indonesia terkait dengan beroperasinya bank syariah sehingga diperlukan kehadiran jasa asuransi syariah. Perusahaan asuransi syariah pertama kali didirikan pada tahun 1994 melalui PT Syarikat Takaful Indonesia (STI). PT STI memiliki dua anak perusahaan, yaitu PT Asuransi Takaful Keluarga (ATK) dan PT Asuransi Takaful Umum (ATU) (Novi, 2011).

Banyaknya perusahaan asuransi syariah yang telah berdiri di Indonesia, tentunya masing-masing perusahaan syariah harus menghadapi suatu persaingan usaha yang ketat. Terlebih persaingan tersebut tidak hanya hadir dari perusahaan asuransi syariah saja, tetapi juga dari perusahaan asuransi konvensional. Berdasarkan data dari OJK, market share asuransi syariah saat ini baru mencapai angka 3,45% dari seluruh asuransi wajib dan asuransi sosial dan asset asuransi syariah secara nasional mencapai Rp. 34,3 triliun dari Rp. 992,343 triliun total asset gabungan asuransi nasional. Walaupun demikian, menurut Edi Setiadi selaku Deputi Komisioner OJK IKNB I yang dimuat dalam detikfinance.com, pertumbuhan asuransi syariah relatif lebih baik dibandingkan dengan industri sejenis di lahan konvensional.

Untuk dapat bersaing, maka suatu asuransi syariah harus memiliki keunggulan kompetitif agar mampu meningkatkan kinerja yang dimilikinya, sehingga mampu menghasilkan profit maksimal untuk menjamin kelangsungan hidup dan perkembangan perusahaan dimasa yang akan datang (Putri & Lestari, 2014). Kinerja keuangan yang baik tercermin dari laporan keuangannya. Namun dalam laporan keuangan tidak serta merta menginformasikan mengenai kondisi perusahaan, perlu adanya analisis laporan keuangan. Analisis laporan keuangan ini menggunakan data dan informasi yang terdapat pada laporan keuangan untuk menghasilkan suatu informasi yang lebih mudah dipahami.

Terdapat banyak sistem analisis laporan keuangan yang dapat digunakan, antara lain Analisis Rasio Keuangan, Analisis Commont Size, Analisis Du pont, Analisis Cross Section, Analisis Time Series Dan Forecasting Data Keuangan. Pada penelitian ini, sistem analisis laporan keuangan yang digunakan adalah analisis Du pont. Analisis Du Pont merupakan suatu analisis rasio keuangan yang berdasarkan Return On Equity (ROE) yang digunakan untuk meningkatkan rentabilitas usaha (Dandang Prasetyo J, 2017: 82). Analisis Du Pont memecah ROE ke dalam berbagai komponennya, yaitu efisiensi operasi, efisiensi penggunaan asset, dan financial leverage. Pemecahan ROE dikarenakan ROE menggambarkan besarnya rate of return yang didapatkan oleh para pemegang sahamnya, sehingga dapat mengetahui keuntungan yang dihasilkan oleh perusahaan atau perbankan.

2. Asuransi Syariah (Takaful)

Secara bahasa, takaful berasal dari kata dalam bahasa arab yaitu kafala yang berarti pertanggungan atau jaminan (Abdul Qoyum, 2017: 215). Sedangkan pengertian dari asuransi syariah menurut Dewan Syariah Nasional adalah usaha untuk saling melindungi dan tolong menolong di antara sejumlah orang/pihak melalui investasi dalam bentuk aset dan/atau tabarru’ yang memberikan pola pengembalian untuk menghadapi resiko tertentu melalui akad (perikatan) yang sesuai dengan syariah.

Menurut Nico dan Pieter (2010), dalam asuransi syariah para anggota atau peserta asuransi sepakat untuk menjaminkan diri mereka terhadap kehilangan atau kerusahan. Seluruh kelompok akan membantu orang yang berwenang untuk mengganti kerugian yang diderita dan membantu dalam aspek finansial kepadanya. Sedangkan menurut Catherine (2007) takaful adalah kesepakatan yang mengikat secara hukum antara semua peserta asuransi untuk membayar anggotanya yang menderita kerugian sebagaimana ditentukan dalam dokumen kebijakan takaful.

Dalam asuransi syariah terdapat dua akad yang digunakan, yaitu akad tijarah dan akad tabarru’. Akad tijarah adalah semua bentuk akad yang digunakan untuk tujuan komersial, dalam asuransi syariah akad tijarah yang digunakan adalah akad mudharabah (kerja sama). sedangkan akad tabarru’ adalah semmua bentuk akad yang digunakan dengan tujuan kebaikan dan tlng-menolong bukan semata untuk tujuan komersial, dalam asuransi syariah akad tabarru’ yang digunakan adalah hibah.

Di Indonesia, perkembangan asuransi syariah erat kaitannya dengan beroperasinya bank syariah sehingga diperlukan kehadiran jasa asuransi syariah. Perusahaan asuransi syariah pertama kali didirikan pada tahun 1994 melalui PT Syarikat Takaful Indonesia (STI). PT STI memiliki dua anak perusahaan, yaitu PT Asuransi Takaful Keluarga (ATK) dan PT Asuransi Takaful Umum (ATU) (Novi, 2011). Menurut data dari Otoritas Jasa Keuangan (OJK), jumlah perusahaan asuransi syariah hingga Desember 2015 telah mencapai 55 perusahaan asuransi syariah yang terdiri atas 25 perusahaan asuransi umum unit usaha syariah, 3 perusahaan asuransi umum full syariah, 19 perusahaan asuransi jiwa unit usaha syariah, 5 perusahaan asuransi jiwa full syariah, dan 3 perusahaan reasuransi unit usaha syariah.

diakukan oleh Sheila dan Ahmed (2013) menyebutkan bahwa asuransi syariah mendapatkan respon positif dari masyarakat india, mereka telah melakukan sebuah survey di India dan ternyata banyak masyarakat yang belum mengetahui asuransi syariah namun mereka bersedia berpartisipasi jika asuransi syariah ditawarkan di India.

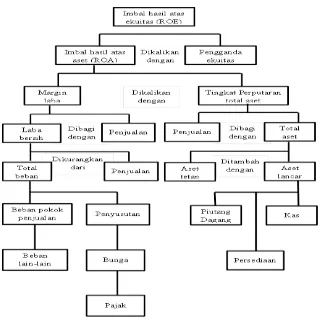

3. Analisis Du Pont

Menurut J. Ferd Weston dan Fligene F (1994: 152) Analisis Du Pont adalah analisa yang mencakup seluruh rasio aktifitas dan margin keuntungan atas penjualan untuk menunjukkan bagaimana rasio ini dapat mempengaruhi profitabilitas. Analisis Du Pont merupakan suatu bentuk umum dari analisis laporan keuangan, dimana dalam analisis ini membongkar pengembalian aset operasi bersih menjadi dua komponen multiplikatif, yaitu margin laba dan tingkat perputaran aset (Mihaela,dkk, 2011)

Menurut Achmad Zakki (2013) Du pont system merupakan cara yang efektif dalam menganalisa laporan keuangan perusahaan dengan model mengerucut, dimana hasilnya akan didapatkan nilai ROE dari suatu perusahaan. Analisis Du Pont System ini bersifat menyeluruh karena mencakup tingkat efisiensi perusahaan dalam penggunaan aktivanya dan dapat mengukur tingkat keuntungan atas penjualan produk yang dihasilkan oleh perusahaan tersebut.

Model analisis ini dikembangkan untuk menganailisis ROE dan mencari dampak ukuran kinerja bisnis yang berbeda terhadap rasio ini. Investor tidak mencari output yang besar atau kecil dalam model ini, mereka mencari penyebab ROE saat ini. Misalnya, jika investor tidak puas tehadap ROE yang rendah, manajemen dapat menganalisa laporan keuangan mereka untuk menentukan area masalah mulai dari apakah margin laba yang lebih rendah, perputaran aset, atau memang pengaruh keuangan yang memang buruk. Begitu area masalah ditemukan, manajemen dapat memperbaiki atau mengatasinya dengan para pemegang saham atau investor (Dandang Prasetyo J, 2017: 83).

Rasio-rasio yang digunakan dalam analisis Du Pont merupakan 4 indikator untuk menghitung profitabiltas perusahaan, yaitu (1) margin laba yang digunakan sebagai pengukur tingkat efisiensi operasi perusahaan; (2) tingkat perputaran total asset (Total Asset Turn Over) yang digunakan sebagai pengukur tingkat efisiensi penggunaan asset; (3) Pengganda Ekuitas (Equity Multiplier) yang digunakan untuk mengukur financial leverage.

Gambar 1. Du Pont System

4. Metode Penelitian

Dalam peneltian ini digunakan sebuah metode analisis keuangan Du Pont. Dalam metode ini dilakukan perhitungan Margin Laba, Total Asset Turn Over, Equity Multiplier, dan ROE.

Margin Laba mengukur seberapa keuntungan penjualan perusahaan setelah semua biaya, termasuk pajak dan bunga yang telah dikurangkan (Moyer, dkk. 2007, 113).

Total Asset Turn Over (TATO) untuk mengukur tingkat efisiensi asset perusahaan di dalam menghasilkan volume penjualan tertentu (Elvida. 2007).

Equity Multiplier (EM) untuk mengukur kemampuan ekuitas perusahaan menciptakan asset (Arief. 2014).

Rumus untuk perhitungan tersebut adalah

Margin Laba =

x 100%

TATO =

Equity Multiplier =

ROE = Profit Margin x TATO x Equity Multiplier

5. Analisa dan Pembahasan

Penelitian ini mencoba untuk mencari tahu diantara 3 perusahaan asuransi syariah yang dijadikan objek penelitian manakah perusahaan yang memiliki tingkat profitabilitas yang tinggi. Selain itu, dapat pula digunakan sebagai bahan evaluasi perusahaan syariah terkait kekuatan dan kelemahan perusahaan.

Setelah dilakukan perhitungan didapat hasil sebagai berikut:

Table 1. Hasil rekapitulasi Margin Laba, TATO, EM, dan ROE PT. Asuransi Jasa Raharja Putera

Th PT. Asuransi Jasa Raharja Putera

Margin Laba TATO EM ROE

2013 0.252 0.051 1.010 0.013

2014 0.172 0.083 1.032 0.015

2015 0.110 0.084 1.052 0.010

2016 0.140 0.095 1.098 0.015

Rata-rata 0.169 0.078 1.048 0.014

Table 2. Hasil rekapitulasi Margin Laba, TATO, EM, dan ROE PT. Asuransi Sinar Mas

Th PT. Asuransi Sinar Mas

Margin Laba TATO EM ROE

2013 0.729 0.251 1.912 0.350

2014 0.680 0.248 2.094 0.353

2015 0.622 0.269 1.921 0.322

2016 0.699 0.250 1.617 0.282

Table 3. Hasil rekapitulasi Margin Laba, TATO, EM, dan ROE PT. Asuransi Central Asia

Th PT. Asuransi Central Asia

Margin Laba TATO EM ROE

2013 0.458 0.014 2.507 0.016

2014 0.395 0.138 2.662 0.146

2015 0.836 0.072 1.313 0.080

2016 0.777 0.057 1.311 0.058

Rata-rata 0.617 0.070 1.948 0.084

Tabel 1, 2, dan 3 menunjukkan perbandingan Margin Laba, TATO, EM, ROE, dan Laba Bersih dari perusahaan Asuransi Syariah tahun 2013-2016. Jika dilihat dari tingkat rata-rata Margin Laba selama tahun 2013-2016 PT. Asuransi Sinar Mas memiliki tingkat rata-rata terbesar, yaitu sebesar 0.683. Hal ini berarti PT. Asuransi Sinar Mas lebih unggul dari PT. Asuransi Jasa Raharja Putera dan PT. Asuransi Central Asia dalam hal jumlah keuntungan dari penjualan bersih perusahaan. Ketiga perusahaan asuransi syariah ini memiliki nilai margin laba yang cenderung kurang stabil, dimana terkadang perusahaan mengalami peningkatan, namun pada tahun berikutnya justru mengalami penurunan. Hal ini musti menjadi suatu hal yang perlu diperhatikan oleh manajemen perusahaan.

Apabila dilihat dari tingkat rata-rata Total Asset Turn Over (TATO), PT. Asuransi Sinar Mas (0.254) lebih unggul dari PT. Asuransi Jasa Raharja Putera (0.078) dan PT. Asuransi Central Asia (0.070). Hal ini berarti PT. Asuransi Sinar Mas lebih efektif dalam memasarkan produk-produknya dibandingkan dengan dua perusahaan asuransi lainnya. Dari ketiga perusahaan asuransi tersebut, hanya PT. Asuransi Jasa Raharja Putera saja yang memiliki tingkat TATO yang terus meningkat, sedangkan dua perusahaan asuransi lainnya tingkat TATO yang dimiliki cenderung kurang stabil. TATO yang terus mengalami peningkatan menandakan bahwa perusahaan tersebut memiliki kinerja pemasaran yang meningkat. Namun apabila TATO mengalami keadaan yang kurang stabil, maka perusahaan harus segera mencari strategi baru dalam memasarkan produknya agar memiliki tingkat TATO yang terus meningkat.

Sehingga secara keseluruhan dapat dikatakan bahwa PT. Asuransi Sinar Mas memiliki kinerja keuangan yang lebih baik dibandingkan dengan PT. Asuransi Jasa Raharja Putera dan PT. Asuransi Central Asia. Hal ini tercermin dari tingkat rata-rata ROE perusahaan tersebut yang lebih besar dibandingkan ROE dua perusahaan asuransi lainnya.

6. Kesimpulan

Setelah menganalisis laporan keuangan 3 perusahaan asuransi umum unit usaha syariah tersebut selama 4 tahun, maka peneliti dapat menyimpulkan bahwa PT. Asuransi Jasa Raharja Putera memiliki kinerja yang lebih baik dalam hal margin laba, TATO, dan ROE. Sedangkan untuk Equity Multiplier, PT. Asuransi Central Asia yang paling unggul. Sehingga secara keseluruhan dapat dikatakan bahwa PT. Asuransi Sinar Mas memiliki kinerja keuangan yang lebih baik dibandingkan dengan PT. Asuransi Jasa Raharja Putera dan PT. Asuransi

Ch. Moyer, dkk. 2007. Fundamentals of Contemporary Financial Management. Thomson South-Western, USA.

Fatwa DSN MUI NO: 21/DSN-MUI/X/2001. Tentang Pedoman Umum Asuransi Syari’ah.

Griffin, J.J dan J.F Mahon. 1997. The Corporate Social Performance and Corporate Financial Performance Debate. Business and Society.

Falani, Achmad Zakki. (2013). Analisis Laporan Keuangan Perusahaan Sebagai Dasar Pengambilan Keputusan Investasi Saham Berbasis Du Pont System & Fuzzy Logic. Jurnal LINK, Vol. 18, No.1.

Herciu Mihaela, dkk. (2011). A Du Pont Analysis of the 20 Most Profitable Companies in the World. International Conference on Business and Economics Research, Vol. 1.

Htay, Sheila Nu Nu dan Syed Ahmed Salman. (2013). Viability of Islamic Insurance (Takaful) in India: SWOT Analysis Approach. Review Of European Studies, Vol. 5, No. 4.

Jatmiko, Dadang Prasetyo. 2017. Pengantar Manajemen Keuangan: Diandra Kreatif. Yogyakarta: Diandra Kreatif.

Laucereno, Sylke Febrina, dalam detikfinance.com. Berapa Pangsa Pasar

Asuransi Syariah di RI? Ini Kata OJK. dalam

Lianto, David. (2013). Penilaian Kinerja Keuangan Perusahaan Menggunakan Analisis Du Pont. Jurnal JIBEKA, Vol. 7, No. 2.

Misab P.T. (2015). Comparative Study of Conventional Insurance and Islamic Insurance. Maulana Azad National Urdu University, Hyderabad.

Muliadi, Muhammad Arief. Metode Analisis Du Pont. dalam http://ariefmuliadi30.blogspot.co.id/2014/05/metodeanalisis-dupont-du-pont-telah.html. Diunduh 10 Desember 2017.

Munawir. 2001. Analisa Laporan Keuangan. Edisi Keempat. Yogyakarta: Liberty.

OJK. Daftar Perusahaan Asuransi Umum, Jiwa dan Reasuransi dengan Prinsip Syariah. dalam http://www.ojk.go.id/id/kanal/iknb/berita-dan- kegiatan/publikasi/Pages/Daftar-Perusahaan-Asuransi-Umum,-Jiwa-dan-Reasuransi-dengan-Prinsip-Syariah.aspx. Diunduh 09 Desember 2017 Puspitasari, Novi. (2011). Sejarah Dan Perkembangan Asuransi Islam Serta

Perbedaannya Dengan Asuransi Konvensional. Jurnal Ekonomi dan Akuntansi, Vol. X, No. 1.

Putri, A. P., & Lestari, H. S. (2014). Faktor-Faktor Yang Menentukan Kinerja Perusahaan Asuransi Yang Terdaftar Di Bursa Efek Indonesia. E-Journal Manajemen Fakultas Ekonomi, Vol. 1, No. 2.

Qoyum, Abdul. 2017. Lembaga Keuangan Islam Di Indonesia. Yogyakarta: Elmatera Publisher.

Stagg-Macey, Catherine (2007). An Overview of Islamic Insurance. No. 8 Swartz, Nico. P dan Pieter Coetzer. (2010). Takaful: An Islamic Insurance

Intrument. Journal of Development and Agricultural Economics, Vol. 2, No. 10.