BAB II

TINJAUAN PUSTAKA

2.1. Tinjauan Pustaka 2.1.1. Teori Agency

Teori keagenan merupakan sebuah teori yang berkaitan denganhubungan

principal dengan agent.Teori keagenan ini membuat sebuah modelmengenai suatu hubungan kontraktual antara manajer (agent) dengan pemilik(principal). Principal mendelegasikan suatu tanggung jawab pengambilankeputusan kepada manajer

(agent) sesuai dengan kontrak kerja.

Tugas,wewenang, hak dan tanggung jawab agent dan principal diatur dalam kontrakkerja yang didepakati bersama.Dalam kontrak, prinsipal

mendelegasikan wewenang kepada agen untuk membuat keputusan, tetapi tidak

ada jaminan bahwa agen akan memaksimalkan kepentingan prinsipal. Teori

akuntansi positif didasarkan pada proses kontrak atau hubungan keagenan antara

manajer dengan kelompok lain. Dengan demikian teori akuntansi positif

menggunakan asumsi sebagai berikut : Manajer, investor, kreditor, dan individu

lain bersikap rasional dan berusaha memaksimumkan kepuasan.

Manajer memiliki kebebasan untuk memilih metode akuntansi yang

memaksimumkan kepuasan mereka atau mengubah kebijakan produksi, investasi

dan pendanaan perusahaan untuk memaksimumkan kepuasaan mereka. Manajer

mengambil tindakan yang memaksimumkan nilai perusahaan.Melalui laporan

(pihak pemegang saham) dapat mengukur, menilai dan sekaligus mengawasi

kinerja agen sampai sejauh mana agen telah bertindak untuk memaksimalkan

kesejahteraan prinsipal.

Teori keagenan mulai berlaku ketika terjadi hubungan kontraktual

antarapemilik modal (principal) dan agent.Principal yang tidak mampu mengelolaperusahaannya sendiri menyerahkan tanggung jawab operasional

perusahaannyakepada agent sesuai dengan kontrak kerja.Pihak manajemen sebagai agentbertanggung jawab secara moral dan professional menjalankan perusahaan sebaikmungkin untuk mengoptimalkan operasi dan laba perusahaan.

Sebagaiimbalannya, manajer sebagai agen akan memperoleh kompensasi sesuai

dengankontrak yang ada. Sementara pihak principal melakukan kontrol terhadap kinerjaagen untuk memastikan modal yang dimiliki dikelola dengan baik.

Motifnya tentu

saja agar modal yang telah ditanam berkembang dengan optimal.

2.1.2. Good Corporate Governance

Terdapat banyak definisi tentang Corporate Governance (tata kelolaperusahaan).Forum for Corporate Governance in Indonesia (FCGI)

CorporateGovernance didefinisikan sebagai seperangkat peraturan yang mengaturhubungan antara pemegang saham, pengelola saham, kreditor,

pemerintah,karyawan serta para pemegang kepentingan intern dan ekstern lainnya

yangberkaitan dengan hak-hak dan kewajiban mereka untuk menggatur

sekumpulan hubungan antara pihak direksi perusuhaan, komisaris, pemegang

saham, dan pihak lain yang memiliki kepentingan dengan perusahaan. Corporate governance mensyaratkan adanya struktur perusahaan, perangkat untuk mencapai tujuan, dan pengawasan atas kinerja. Good corporate governance seharusnya dapat merangsang Komisaris dan Direksi dalam usahanya mencapai tujauan yang

merupakan kepentingan perusahaan dan pemegang saham, dan memfasilitasi

pengawasan yang efektif, sehingga mendorong perusahaan untuk menggunakan

sumber daya yang dimiliki secara lebih efisien.

Komite Nasional Kebijakan Governance (KNKG) (dalam Bukhori, 2012)

mendefenisikan Corporate Governance sebagai suatu proses dan struktur yangdigunakan oleh organ perusahaan guna memberikan nilai tambah

padaperusahaan secara berkesinambungan dalan jangka panjang bagi

pemegangsaham, dengan tetap memperhatikan kepentingan stakehonders

lainnya,berlandaskan peraturan perundang-undangan dan norma yang berlaku.

Good Corporate Governance me-rupakan suatu cara untuk menjamin bahwa manajemen bertindak yang tebaik untuk ke-pentingan stakeholder.

Pelaksanaan Good Corporate Governance menuntut adanya perlindungan yang kuat terhadap hak-hak pe-megang saham minoritas. Prinsip-prinsip atau pedoman

pelaksanaan Corporate Gover-nance menunjukkan adanya per-lindungan tersebut. Good Corporate Governance secara definitif merupakan sistem yang mengatur dan mengendalikan perusahaan untuk men-ciptakan nilai tambah (value

Perusahaan yang telah menerapkan Corporate Governance dengan baik seharus-nya sudah memenuhi prinsip - prinsip Good Corporate Governance

(GCG) yaitu fair-ness, transparancy, accountability, dan res-ponsibility. Keempat komponen tersebut penting karena penerapan prinsip - prinsip GCG tersebut

secara konsisten terbukti dapat meningkatkan integritas laporan keuangan

(Beasley dalam Citra, 2013).Mekanisme Good corporate gover-nance merupakan suatu aturan main, pro-sedur dan hubungan yang jelas antara pihak yang

mengambil keputusan dengan pihak yang melakukan kontrol/pengawasan

ter-hadap keputusan tersebut. Mekanisme gover-nance diarahkan untuk menjamin dan me-ngawasi berjalannya sistem governance da-lam sebuah organisasi.

2.1.3. Laporan Keuangan dan Jenis Laporan Keuangan

Kegiatan usaha yang dilakukan oleh perusahaan baik skala menengah

maupun besar lazimnya setiap periode akuntansi menyajikan laporan keuangan

sebagai media penyampaian atas transaksi keuangan yang terjadi selama satu

periode akuntansi baik bulanan maupun tahunan. Sementara itu, laporan

keuangan merupakan hasil akhir dari siklus akuntansi yang dapat memberikan

gambaran informasi keuangan tentang aktivitas keuangan perusahaan yang secara

periodik disusun oleh manajemen sehingga dapat diketahui apakah terjadi

perubahan yang signifikan. Selain itu, laporan keuangan mempunyai sifat

historikal yaitu memuat angka – angka tentang kinerja dan kondisi keuangan

perusahaan di masa lalu. Laporan keuangan berperan penting terutama bagi pihak

meskipun para pengguna laporan keuangan mempunyai kepentingan yang

berbeda-beda baik internal maupun eksternal.

Kamaludin dan Indriani (2012:34), “Laporan keuangan adalah hasil akhir

dari suatu proses pencatatan yang merupakan suatu ringkasan dari transaksi

keuangan yang terjadi selama tahun buku yang bersangkutan”.Sementara itu,

menurut Fahmi (2012:21), “laporan keuangan merupakan suatu informasi yang

menggambarkan kondisi keuangan suatu perusahaan dan lebih jauh informasi

tersebut dapat dijadikan sebagai gambaran kinerja keuangan perusahaan tersebut”.

Harahap (2013:105), “Laporan keuangan (financial statement) adalah suatu daftar yang disusun dengan berpedoman pada prinsip dan kaidah tertentu

dengan tujuan memberikan informasi keuangan yang berguna bagi para pengguna

laporan keuangan untuk pengambilan keputusan ekonomis”.

Berdasarkan pengertian laporan keuangan dari beberapa ahli, maka dapat

disimpulkan bahwa laporan keuangan adalah daftar yang berisi tentang hasil

akhir dari kegiatan proses pencatatan atas transaksi keuangan yang terjadi selama

tahun (bulanan atau tahunan) sehingga mampu memberikan gambaran informasi

keuangan yang terjadi di periode tersebut dengan tujuan dapat digunakan sebagai

pedoman pengambilan keputusan oleh para pengguna laporan keuangan yang

sifatnya strategis terkait dengan tujuan perolehan laba usaha.

Kebutuhan atas laporan keuangan menjadi salah satu hal penting yang

tidak dapat dipisahkan dalam kegiatan usaha oleh para pihak yang berkepentingan

dengan perusahaan.Oleh sebab itu, manajemen sudah seharusnya memperhatikan

agar dapat dipahami dengan mudah oleh pengguna laporan keuangan.Sementara

itu, laporan keuangan yang disajikan oleh manajemen lazimnya terdiri dari

beberapa laporan yang disesuaikan dengan Standar Akuntansi Keuangan yang

berlaku dan diterima secara umum.

Sementara itu menurut Fahmi (2012:22), sebuah laporan keuangan pada

umumnya terdiri dari :

1. Laporan neraca 2. Laporan laba rugi

3. Laporan perubahan modal 4. Laporan arus kas

5. Catatan atas laporan keuangan

Dengan demikian laporan keuangan yang disajikan oleh manajemen

haruslah lengkap, handal, akurat dan dapat dipertanggungjawabkan kepada

pemilik atau pemegang saham dengan tujuan agar dapat memberikan keuntungan

bagi kemajuan perusahaan.Namun demikian, tidak semua perusahaan menyajikan

laporan keuangan setiap periodenya sesuai dengan Standar Akuntansi Keuangan

yang berlaku sehingga ini lazimnya disesuaikan dengan kebutuhan dan tujuan

yang ingin dicapai oleh manajemen.

2.1.4. Syarat dan Tujuan Laporan Keuangan

Laporan keuangan menjadi salah satu sumber informasi penting bagi

pengguna sudah seharusnya memenuhi beberapa persyaratan agar kebijaksanaan

yang diambil berdasarkan informasi itu tidak menyesatkan bagi para pengguna

laporan keuangan baik pihak internal maupun eksternal. Dengan demikian, syarat

sebuah laporan keuangan sehingga pada saat pengambilan keputusan dapat

memberikan manfaat yang lebih maksimal dalam mencapai tujuannya.

Berikut ini ada beberapa syarat penting yang harus dimiliki laporan

keuangan oleh Sunyoto (2013:35-36), yaitu :

1. Relevan

Dalam hal ini, relevansi ataupun kesesuaian informasi keuangan harus

dilakukan dengan maksud penggunaannya. Apabila informasi keuangan yang

disajikan terebut tidak relevan untuk kepentingan dan keperluan pengambilan

keputusan, maka informasi tersebut tidak dapat memberikan manfaat dan tidak

berguna baik untuk jangka pendek maupun jangka panjang.

2. Dapat dimengerti

Dalam hal ini, Informasi keuangan yang disajikan oleh manajemen harus dapat

dimengerti oleh penggun laporan keunagan dan dinyatakan dalam bentuk

istilah yang mudah disesuaikan dengan lingkup pengertian para pengguna

laporan keuangan.

3. Dapat diuji

Dalam hal ini, informasi keuangan harus dapat diuji kebenarannya oleh para

pengukur yang objektif maupun independen dengan menggunakan metode

pengukuran yang sesuai dengan ketentuan yang berlaku. Hal ini dimaksudkan

agar tujuan yang ingin dicapai dapat dioptimalkan baik jangka pendek maupun

jangka panjang.

Dalam hal ini, informasi keuangan perusahaan sebaiknya dapat diarahkan pada

kebutuhan umum pengguna laporan keunagan dan tidak bergantung pada

kebutuhan dan keinginan pihak tertentu. Sementara itu, informasi keuangan

yang disajikan tidak boleh hanya untuk menguntungkan sebagian phiak dan

merugikan pihak lain oleh karena itu laporan keuangan perusahaan haruslah

bersikap netral dan wajar.

5. Tepat waktu

Dalam hal ini, informasi keuangan yang disajikan oleh manajemen tepat waktu

sehingga dapat digunakan sebagai dasar pengambilan keputusan yang sifatnya

strategis dan menghindari tertundanya pengambilan keputusan tersebut

sehingga perusahaan mampu bersaing di tengah persaingan usaha yang

semakin ketat dan kompetitif.

6. Daya banding

Dalam hal ini, informasi keuangan yang disajikan oleh manajemen dapat lebih

berguna dengan memiliki daya banding dengan laporan keuangan periode

sebelumnya dari perusaahan yang sama maupun perusahaan lainnya pada

periode yang sama atau sering disebut rasio industri sejenis. Laporan keuangan

yang handal mempunyai daya banding yang baik sehingga kondisi ini dapat

menguntungkan aktivitas utama perusahaan di masa mendatang.

7. Lengkap

Dalam hal ini, informasi keuangan yang lengkap mencakup semua data

kualitattif serta dapat diartikan sebagai pemenuhan standar pengungkapan

yang memadai dalam pelaporan keuangan.

Menurut Zain (2008:120), “Tujuan laporan keuangan adalah menyediakan

informasi yang menyangkut posisi keuangan, kinerja serta perubahan posisi

keuangan suatu perusahaan yang bermanfaat bagi sejumlah besar pemakai dalam

rangka pengambilan keputusan”. Sedangkan menurut Dharsono dan Azhari

(2005:13), tujuan laporan keuangan, yaitu:

1) Untuk mengurangi kesenjangan informasi antara direksi dengan pemilik

maupun kreditor yang ada di luar lingkup perusahaan.

2) Sebagai alat pertanggungjawaban.

Laporan keuangan yang disusun, sebagai pertanggungjawaban manajemen

pada pemilik terhadap kepercayaan dan wewenang diberikan guna mengelola

perusahaan untuk maju dan berkembang baik dari aset maupun laba usaha.

3) Sebagai alat informasi yang berguna bagi pengambilan keputusan pihak-pihak

yang terkait dengan perusahaan.

Menurut Fahmi (2012 : 25), tujuan pelaporan keuangan yang diungkapkan

dalam rangka konseptual, yaitu :

1. Kegunaan (usefulness).

2. Dapat dipahami (understandability). 3. Target investor dan kreditor.

4. Penilaian arus kas masa yang akan datang. 5. Mengevaluasi sumber daya ekonomi. 6. Fokus primer pada laba.

Dengan demikian, maka dapat disimpulkan bahwa tujuan laporan

keuangan meskipun pihak eksternal mempunyai kepentingan terhadap laporan

keuangan perusahaan. Kondisi ini cenderung disebabkan karena pengguna

internal mempunyai kepentingan lebih besar dibandingkan dengan pihak

eksternal untuk pengambilan keputusan kegiatan usaha di masa mendatang.

Adanya perumusan yang jelas dan sistematis atas tujuan laporan keuangan, maka

hal ini dapat mempermudah dan memperlancar pelaksanaan untuk menyusun

laporan keuangan sesuai dengan Standar Akuntansi Keuangan yang berlaku secara

umum.

2.1.5. Keterbatasan Laporan Keuangan

Laporan keuangan merupakan salah satu sumber informasi penting bagi

pengguna laporan keuangan baik pihak internal maupun eksternal dalam mencapai

tujuan masing-masing. Namun demikian, padapelaksanaannya pengguna laporan

keuangan juga perlu mengetahui dan menyadari bahwa laporan keuangan yang

disajikan oleh manajemen sebagai alat pertanggungjawaban memiliki beberapa

keterbatasan yang menjadi bagian tidak terpisahkan dari laporan keuangan

tersebut. Dengan menyadari adanya keterbatasan laporan keuangan, maka

pengguna laporan keuangan dapat mengambil kebijakan yang sesuai dengan

kebutuhannya baik untuk jangka pendek maupun jangka panjang. Selain laporan

keuangan yang memberikan informasi keuangan, pengguna juga dapat

menggunakan sumber lain yang dapat dipercaya sebagai pendukung dalam

pengambilan keputusan tersebut sehingga sumber informasi yang dikumpulkan

karena bila terjadi kesalahan pengambilan keputusan, maka kondisi ini dapat

berpengaruh buruk pada kelangsungan usaha perusahaan di masa mendatang.

Menurut Fahmi (2012:28-29), keterbatasan laporan keuangan adalah :

1. Laporan keuangan bersifat historis, yaitu merupakan laporan atas kejadian

yang sudah lewat.

2. Laporan keuangan bersifat umum dan bukan dimaksudkan untuk memenuhi

kebutuhan pihak tertentu.

3. Proses penyusunan laporan keuangan tidak lepas dari penggunaan taksiran dan

berbagai pertimbangan.

4. Akuntansi hanya melaporkan informasi yang material.

5. Laporan keuangan bersifat konservatif dalam menghadapi ketidakpastian.

6. Laporan keuangan menekankan pada makna ekonomis suatu peristiwaa

daripada bentuk hukumnya atau formalitas.

7. Laporan keuangan disusun menggunakan istilah teknis dan pemakai laporan

diasumsikan dapat memahami bahasa teknis akuntansi yang sering digunakan

dan sifat dari informasi yang dilaporkan dalam laporan keuangan.

8. Terdapat berbagai alternatif metode akuntansi yang dapat digunakan sehingga

dapat menimbulkan variasi untuk pengukuran sumber ekonomis dan tingkat

kesuksesan perusahaan.

9. Informasi yang bersifat kualitatif dan fakta yang tidak dapat dikuantifikasikan

lazimnya diabaikan.

Sementara itu menurut Jumingan (2011:10), terdapat empat prinsip pada

1. Laporan keuangan merupakan laporan interim dan bukan merupakan laporan

final, karena laba rugi rill hanya dapat ditentukan apabila perusahaan dijual

atau dilikuidasi.

2. Laporan keuangan ditujukan pada jumlah rupiah yang cenderung pasti. Selain

itu, jumlah rupiah ini dapat berbeda apabila dipergunakan standar lain (adanya

lebih dari satu standar yang diperkenankan).

3. Neraca dan laporan laba rugi dapat menunjukkan transksi keuangan dari

waktu ke waktu.

4. Laporan keuangan tidak memberikan gambaran yang lengkap mengenai

keadaan perusahaan.

Berdasarkan penjelasan di atas, maka disimpulkan bahwa keterbatasan

laporan keuangan lebih cenderung berkaitan pada periode penyajian yang sudah

lewat sementara itu kebutuhan manajemen perusahaan lebih berkaitan dengan

periode terbaru untuk pengambilan keputusan.Sementara itu, keterbatasan yang

terdapat pada laporan keuangan merupakan bagian tidak terpisahkan dalam

penyajian pada akhir periode akuntansi sehingga para pengguna harus dapat

bersikap realistis dan berupaya untuk mencari alternatif lain guna meminimalisasi

keterbatasan laporan keuangan tersebut. Hal-hal penting yang berkaitan dengan

keterbatasan laporan keuangan dan hambatannya harus diketahui dengan baik,

agar hal ini tidak menjadi kendala dalam pengambilan keputusan yang sifatnya

strategi di masa mendatang. Selain itu, keputusan yang diambil dapat memberikan

2.1.6. Faktor-faktor yang Mempengaruhi Integritas Laporan Keuangan

Integritas laporan keuangan me-nunjukkan informasi yang benar, jujur,

aku-rat serta bebas dari tindakan atau kegiatan yang dilakukan dan disengaja oleh

pihak manajemen perusahaan dalam memanipulasi angka-angka akuntansi yang

terdapat dalam laporan keuangan untuk menyesatkan pe-makai laporan keuangan

dalam menilai pe-rusahaannya. Penyajian yang wajar men-syaratkan penyajian

secara jujur dampak dari transaksi, peristiwa dan kondisi lain sesuai dengan

definisi dan kriteria pengakuan aset, laibilitas, pendapatan dan beban yang diatur

dalam kerangka dasar penyusunan dan penyajian laporan keuangan.

Berikut ada beberapa pengertian integritas laporan keuangan yang dikutip

oleh Oktadella dan Julaikha (2012), sebagai berikut:

a. Mulyadi, mendefinisikan integritas sebagai prinsip moral yang

tidakmemihak, jujur, seseorang yang berintegritas tinggi memandang fakta

seperti apaadanya dan mengemukakan fakta tersebut seperti apa adanya.

b. Mayangsari,mendefinisikan Integritas laporan keuangan adalah sejauh

mana laporan keuangan yang disajikanmenunjukkan informasi yang benar

dan jujur.

Sementara itu, menurut Mayangsari (2005), laporan keuangan yang

reliable atauberintegritas dapat dinilai dengan cara penggunaan prinsip konservatisme danpenggunaan earning management karena informasi dalam laporan keuangan akanlebih reliable apabila laporan keuangan tersebut

indentik dengan laporankeuangan yang understate yang resikonya lebih kecil daripada laporan keuanganyang overstate. Laporan keuangan yang memenuhi karakteristik di atas akan lebihreliable karena informasi yang disajikan tersebut

tidak menyebabkan ada pihakyang dirugikan. Munculnya praktik konservatisme

tersebut karena standar akuntansi yang berlaku menginginkan perusahaan memilih

salah satu metode akuntansi yang dirasa paling tepat. Setiap metode akuntansi

mempunyai tingkat konservatisme yang berbeda.

Berdasarkan penjelasan di atas, makainformasi akuntansi lazimnya

haruslah memiliki manfaat yang lebih besar bila dibandingkan biaya yang

dikeluarkan guna memperoleh informasi keuangan tersebut. Berikut ini terdapat

beberapa hal penting yang harus diperhatikan sehubungan dengan kualitas

informasi keuangan yang disajikan pada laporan keuangan oleh Yadiati

(2010:59), terdiri dari:

1. Relevan

Pada kondisi ini relevan maksudnya bahwa informasi yang disajikan

manajemen dapat membantu dan mempengaruhi guna proses pengambilan

keputusan oleh pengguna laporan keuangan sesuai dengan tujuan

masing-masing. Informasi yang relevan sebaiknya mempunyai:

a. Feed back (nilai umpan balik), maksudnya informasi yang dihasilkan harus dapat digunakan untuk mengoreksi harapan sebelumnya.

b. Predictive value (nilai peramalan), maksudnya informasi yang dihasilkan harus dapat membantu pemakai dalam meningkatkan kemampuan

c. Timeliness, artinya informasi harus disajikan tepat waktu sesuai kebutuhan pada saatpengambilan keputusan. .

2. Reliability (dapat diandalkan)

Informasi yang disajikan harus bebas dari kesalahan dan ataupun

penyimpangan, serta telah dinilai dan disajikan secara layak sesuai dengan

tujuan yang ingin dicapai. Informasi tersebut harus dapat memberikan

keyakinan bahwa informasi tersebut harus valid dan benar. Berikut ini

penjelasannya yaitu:

a. Verifiability, informasi tersebut dapat diuji kebenarannya dan diperiksa secara independen atas kebenaran informasi tersebut.

b. Representation faithfulness, informasi yang disajikan harus dapat menggambarkan kondisi atau keadaan yang sebenarnya serta memiliki

tingkat kewajaran yang cukup tinggi.

c. Neutrality, informasi yang disajikan tidak memihak artinya tidak ditujukan untuk memenuhi kebutuhan perilaku pemakai tertentu melainkan ditujukan

untuk kepentingan semua pihak.

3. Comparability, informasi yang disajikan harus dapat diperbandingkan. Dalam hal ini informasi dapat diperbandingkan bila menggunakan metode

pengukuran dan prosedur akuntansi yang sama, sehingga tujuan uniformity

dapat dicapai.

4. Materiality (materialitas)

Para prinsip ini hanya informasi yang material yang disajikan padastatement

rupiah, ataupun objeknya), maka akan menimbulkan kesalahan dan

menyesatkan dalam penyajian laporan keuangan tersebut (misstatement) 5. Conservatisme (konservatif)

Pada prinsip ini konservatif adalah sebuah sikap kehati-hatian dalam

menghadapi ketidakpastian oleh bisnis tertentu dengan mencoba mengurangi

resiko yang mungkin dapat terjadi di masa mendatang.

Sementara itu, Sunyoto (2013:11-12), syarat-syarat yang harus dipenuhi

oleh laporan keuangan yang mempunyai kualitas informasi yang bagus, yaitu:

1. Relevan

Relevansi atau kesesuaian informasi harus dikaitkan dengan maksud

penggunaannya. Apabila informasi keuangantidak relevan untuk keperluan

para pengambil keputusan, informasi demikian tidak akan ada gunanya,

betapun syarat-syarat lainnya dipenuhi.

2. Dapat dimengerti

Pada kondisi ini, informasikeuangan yang disajikan manajemen harus dapat

dimengerti oleh penggunanya dan dinyatakan dalam bentuk maupun istilah

yang dapat disesuaikan dengan lingkup pengertian pemakainya.

3. Daya uji

Pada kondisi ini, pengukuran tidak dapat sepenuhnya terlepas dari

pertimbangandan pendapat subjektif.Hal ini berkaitan dengan keterlibatan

manusia di dalam proses pengukuran dan pengujian informasi, agar proses

diuji kebenarannya oleh para pengukur yang independen dengan menerapkan

metode pengukuran yang sama.

4. Netral

Pada kondisi ini informasi keuangan harus diarahkan pada kebutuhan umum

pemakai dan tidak tergantung pada kebutuhan dan keinginan untuk pihak

tertentu. Sementara itu , tidak boleh ada usaha untuk menyajikan informasi

keuangan yang hanya menguntungkan beberapa pihak saja, sedangkan disi

sisin lain hal tersebut dapat merugikan pihak lain yang mempunyai

kepentingan yang berbeda.

5. Tepat waktu

Dalam hal informasi harus disampaikan seawal mungkin hingga dapat

digunakan sebagai dasar untuk membantu dalam pengambilan

keputusan-keputusan ekonomi dan untuk menghindari tertunda pengambilan keputusan-keputusan

tersebut.

6. Daya banding

Pada kondisi ini, informasi mengenai laporan keuangan akan lebih berguna

jika dibandingkan dengan laporan keuangan periode sebelumnya dari

perusahaan yang sama, maupun dengan laporan keuangan perusahaan lainnya

pada periode yang sama. Adanya berbagai alternatif praktik akuntansi dewasa

ini menyulitkan tercapainya daya pembanding antara periode dalam satu

perusahaan yaitu dengan menerapkan metode akuntansi yang sama dari tahun

ke tahun atau yang lebih dikenal dengan prinsip konsistensi. Perusahaan dapat

dianut, jika prinsip yang baru tersebut dianggap lebih baik. Selainjutnya sifat

dan pengaruhnya serta alasan dilakukan perubahan harus diungkapkan dalam

laporan keuangan pada periode terjadinya perubahan.

7. Lengkap

Dalam hal ini, informasi akuntansi yang lengkap meliputi semua data

akuntansi keuangan yang dapat memenuhi enam tujuan kuantitatif persyaratan

di atas atau dapat diartikan sebagai pemenuhan standar pengungkapan yang

memadai dalam pelaporan keuangan. Untuk itu, harus terdapat klasifikasi,

susunan serta istilah yang layak dalam laporan keuangan.

Berdasarkan penjelasan di atas, maka dapat disimpulkan bahwa laporan

keuangan yang disajikan oleh manajemen mencakup informasi keuangan yang

dibutuhkan para pengguna laporan keuangan untuk tujuan dan kepentingan yang

berbeda-beda antara yang satu dengan lainnya. Untuk itu, manajemen harus

mengetahui dan memahami hal-hal penting yang mendukung kualitas pelaporan

keuangan sesuai dengan ketentuan yang berlaku umum di Indonesia. Dengan

demikian, informasi keuangan yang disajikan pada laporan keuangan dapat

memberikan informasi keuangan yang sesuai dibutuhkan oleh para pengguna

dalam mencapai tujuannya.

2.1.7. Rasio Keuangan dan Jenis Rasio Keuangan

Laporan keuangan yang disajikan oleh perusahaan yang sudah go public,

lazimnya menyajikan informasi keuangan yang dapat memberikan ikhtisar

mengenai kondisi laporan keuangan perusahaan selama beberapa periode. Selain

baik dari segi aset, hutang (leverage), profitabilitas, likuiditas dan lainnya.Perubahan yang terjadi pada rasio keuangan perusahaan dari satu periode

dengan periode sebelumnya dapat menunjukkan perubahan kondisi keuangan

perusahaan apakah terjadi peningkatan atau penurunan.

Menurut Fahmi (2012:49), “rasio keuangan adalah suatu kajian yang

melihat perbandingan antara jumlah-jumlah yang terdapat pada laporan keuangan

dengan mempergunakan formula-formula yang dapat dianggap representatif untuk

diterapkan”.

Sedangkan menurut Kamaludin dan Indriani (2012:40), “rasio keuangan

merupakan rasio yang dirancang untuk membantu mengevaluasi laporan

keuangan atau membantu untuk mengidentifikasi beberapa kekuatan dan

kelemahan lapran keuangan perusahaan”.

Berdasarkan pengertian rasio keuangan dari para ahli, dapat disimpulkan

rasio keuangan merupakan sebuah kajian lazimnya berisi tentang perbandingan

antara jumlah yang terdapat pada laporan keuangan dengan menggunakan rumus

yang telah diakui agar dapat mengevaluasi perkembangan kinerja keuangan

perusahaan. Dengan dilakukan analisis rasio laporan keuangan secara sistematis,

diharapkan diperoleh informasi yang akurat dan handal untuk pengambilan

keputusan usaha demi kelangsungan usaha di masa mendatang. Disamping itu,

rasio keuangan adalah salah satu alat yang banyak digunakan oleh sebagian besar

2.1.8. Keunggulan dan Kelemahan Rasio Keuangan

Bagi perusahaan yang sahamnya diperdagangkan di bursa efek,

penyajian laporan keuangan perusahaan menjadi salah satu syarat mutlak yang

harus dipenuhi serta mencakup rasio keuangan. Dengan adanya rasio keuangan

tersebut, maka para pengguna berkepentingan dengan laporan keuangan

perusahaan dapat mengetahui kondisi perkembangan atau penurunan keuangan

perusahaan selama beberapa periode.Informasi yang diperoleh dapat digunakan

sebagai pedoman dalam pengambilan keputusan meskipun bukan satu-satunya

sumber informasi yang dijadikan patokan untuk mengambil keputusan.Oleh sebab

itu, para pengguna juga perlu mengetahui keunggulan maupun keterbatasan yang

terdapat pada laporan keuangan perusahaan sehingga dapat diambil kebijakan

yang lebih baik.

Menurut Fahmi (2012:51), berikut keunggulan dan kelemahan rasio

keuangan sebagai berikut :

a. Keunggulan rasio keuangan, terdiri dari :

1. Rasio, yaitu angka atau ikhtisar statistik yang lebih mudah dibaca dan

ditafsirkan.

2. Analisis rasio keuangan pengganti yang lebih sederhana dari informasi

yang disajikan di laporan keuangan yang lebih rinci dan rumit.

3. Mengetahui posisi perusahaan di tengah industri lain.

4. Sangat bermanfaat untuk bahan dalam mengisi model-model pengambilan

keputusan dan model prediksi.

6. Lebih mudah memperbandingkan perusahaan dengan perusahaan lain

ataupun mengetahui perkembangan perusahaan secara berkesinambungan.

7. Lebih mudah melihat trend perusahaan dan juga serta melakukan prediksi

di masa mendatang .

b. Kelemahan analisa rasio keuangan, terdiri dari :

1. Pengguna rasio keuangan memberikan pengukuran yang relatif terhadap

kondisi perusahaan, dimana rasio keuangan bukanlah merupakan kriteria

mutlak.

2. Analisis rasio keuangan hanya dapat dijadikan sebagai dasar peringat awal

dan bukan merupakan kesimpulan akhir.

3. Setiap data yang diperoleh yang dipergunakan untuk menganalisis

bersumber dari laporan keuangan perusahaan.

4. Pengukuran rasio keuangan banyak bersifat artifisial. Dalam hal ini

perhitungan rasio keuangan dilakukan oleh manusia, dan setiap pengguna

laporan keuangan mempunyai pandangan yang berbeda dalam

menempatkan ukuran dan justifikasi dipergunakannya rasio tersebut.

Berdasarkan penjelasan di atas, maka dapat disimpulkan bahwa para

pengguna laporan keuangan yang mempunyai kepentingan dengan perusahaan

perlu mengetahui dan memahami dengan baik dan benar atas keterbatasan dan

keunggulan yang terdapat pada rasio keuangan. Hal ini dimaksudkan agar

pengguna laporan keuangan dapat mengambil sikap dan kebijakan untuk mencari

alternatif lain berupa informasi dari sumber yang dapat dipercaya sebagai

akandiambil lazimnya bersifat jangka panjang dan sifatnya strategis sehingga

diharapkan agar kesalahan dalam pengambilan keputusan dapat diminimalkan

sedemikian rupa.

Hal penting yang perlu dilakukan sehubungan dengan rasio keuangan

sebaiknya diprioritas secara konsisten dan berkesinambungan agar hal ini menjadi

bagian yang tidak terlewatkan dalam pengumpulan informasi keuangan dari

sumber internal dan eksternal. Dengan demikian manajemen sebagai pihak

internal dan pihak eksternal dapat mensinergikan tujuan yang sama hendak

dicapai untuk kepentingan bersama.

2.1.9. Ukuran Perusahaan

Ukuran perusahaan merupakan salah satu variabel penting

dalampengelolaan perusahaan. Ukuran perusahaan mencerminkan seberapa besar

asettotal yang dimiliki perusahaan. Total aset yang dimiliki

perusahaanmenggambarkan permodalan, serta hak dan kewajiban yang

dimilikinya.Semakinbesar ukuran perusahaan, dapat dipastikan semakin besar

juga dana yang dikeloladan semakin kompleks pula pengelolaannya.Perusahaan

besar cenderung mendapat perhatian lebih dari masyarakatluas. Dengan demikian,

biasanya perusahaan besar memiliki kecenderungan untukselalu menjaga

stabilitas dan kondisi perusahaan. Untuk menjaga stabilitas dankondisi ini,

perusahaan tentu saja akan berusaha mempertahankan dan terusmeningkatkan

kinerjanya. Sementara itu, disisi lain dapat disebutkan bahwa semakin besar

perusahaan maka semakin banyak informasi public yang tersedia tentang

jika ukuran perusahaan meningkat. Hal ini didasarkan para argumentasi bahwa

semakin banyak informasi tersedia mengenai aktivitas perusahaan besar, semakin

mudah bagi pasar untuk menginterpretasikan informasi yang terdapat pada

laporan keuangan.

2.1.10. Rasio Leverage (Solvabilitas)

Solvabilitas lazimnya menggambarkan kemampuan perusahaan untuk

memenuhi seluruh kewajiban perusahaan yang mencakup hutang jangka pendek

dan hutang jangka panjang baik perusahaan yang masih berjalan maupun dalam

keadaan dilikuidasi atau dibubarkan. Sementara itu, disisi lain kondisi keuangan

yang baik dalam jangka pendek tidak menjamin adanya kondisi keuangan yang

baik juga dalam jangka panjang. Perusahaan yang mempunyai kemampuan

likudiitas yang baik belum tentu memiliki kemampuan solvabilitas yang baik

pula, hal ini umumnya dapat disebabkan oleh beberapa hal baik kondisi internal

maupun eksternal perusahaan.Perusahaan yang mampu menjaga dan

mempertahankan kondisi keuangan secara solvabilitas dengan baik dan konsisten

maka hal ini menunjukkan kemampuan manajemen untuk mengelola aset yang

dimiliki secara efektif dan efisien bagi kepentingan manajemen baik jangka

pendek maupun jangka panjang. Berikut ini ada rasio solvabilitas (Sunyoto,

2013:104), yang digunakan yaitu

1. Rasio aktiva tetap dengan hutang jangka panjang

Pada rasio ini lazimnya mengukur mengenai tingkat keamanan yang dimiliki

oleh kreditur jangka panjang.Disamping itu, juga rasio ini menunjukkan

aktiva tetap.Dalam hal ini, semakin tinggi rasio ini, maka semakin besar

jaminan dan kreditur dalam jangka panjang semakin aman atau terjamin dan

semakin besar kemampuan perusahaan untuk mencari pinjaman. Berikut ini

rumus rasio aktiva tetap dengan hutang jangka panjang, yaitu:

2.1.11. Profitabilitas

Aktivitas usaha yang dilakukan oleh sebagian besar perusahaan saat ini

mempunyai tujuan yang ingin dicapai yakni perolehan laba usaha sesuaiyang

diharapkan atas investasi yang dilakukan pemilik atau pemegang saham pada

perusahaan. Dalam hal ini besar kecil investasi yang dilakukan disebabkan oleh

beberapa faktor, baik internal maupun eksternal.Akan tetapi, setiap investasi yang

telah dilakukan, lazimnya pemilik atau pemegang saham mengharapkan agar

dapat memperoleh pengembalian atas investasi tersebut dalam bentuk laba usaha

yang dibagikan setiap tahun sehingga keuntungan bagi pemilik tersebut menjadi

salah satu indikator atas keberhasilan perusahaan dalam menjalankan usahanya.

Sementara itu, integritas laporan keuangan perusahaan lazimnya diukur

dari kemampuan manajemen dalam mengelola aset yang dimiliki secara produktif

agar dapat memberikan keuntungan bagi perkembangan kegiatan usaha.

Perusahaan yang mempunyai kemampuan menghasilkan laba usaha setiap periode

akuntansi, tentunya mempunyai kemampuan yang baik terutama berkaitan dengan Aktiva Tetap

profitabilitas. Profitabilitas merupakan salah satu gambaran guna mengukur

efektivitas manajemen yang ditujukan oleh besar kecilnya tingkat keuntungan

yang diperoleh dan hubungannya dengan penjualan maupun investasi. Hal ini

dapat dilihat dari rasio profitabilitas, dimana semakin baik rasio profitabilitas

maka semakin baik menggambarkan kemampuan tingginya perolehan keuntungan

perusahaan. Rasio profitabilitas secara umum dapat dibagi atas oleh Fahmi

(2014:164), yaitu:

1. Operating profit margin (OPM)

Rasio operatingprofit margin merupakan margin laba kotor. Rasio margin laba kotor menggambarkan hubungan antara penjualan dan beban pokok

penjualan, mengukur kemampuan sebuah perusahaan untuk mengendalikan

biaya persediaan atau biaya operasi barang maupun untuk meneruskan

kenaikan harga lewat penjualan kepada pelanggan. Adapun rumus rasio

operating profit margin, yaitu :

2. Return on Equity (ROE)

Rasio return on equity mengkaji sejauh mana perusahaan menggunakan segala sumber daya yang dimiliki untuk mampu memberikan laba atas

ekuitas. Berikut ini rumus return on equity, yaitu: Sales - Cost of good sold

Operating profit margin = ______________________ x 100% Sales

Earning After Tax

2.2. Penelitian Terdahulu

Integritas laporan keuangan telah menjadi issue yang banyak didiskusikan dan dikaji secara ilmiah. Penelitian yang menganalisis hubungan anatara

corporate governance dengan integritas laporan keuangan masih sedikit ditemukan. Meskipun demikian, penelitian dengan fokus tersebut mempengaruhi

tigkat kepercayaan masyarakat. Beberapa perbedaan penelitian tentang corporate

governance disajikan dalam tabel dibawah ini:

Tabel 2.1

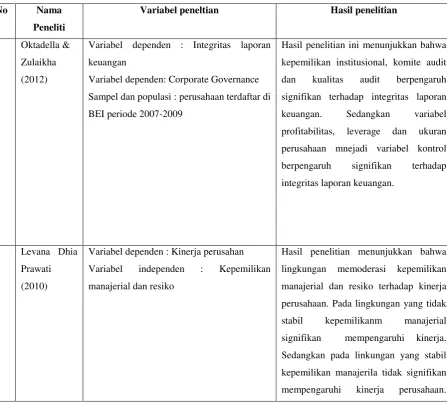

Ringkasan Penelitian Terdahulu

No Nama

Peneliti

Variabel peneltian Hasil penelitian

1 Oktadella &

Zulaikha

(2012)

Variabel dependen : Integritas laporan

keuangan

Variabel dependen: Corporate Governance

Sampel dan populasi : perusahaan terdaftar di

BEI periode 2007-2009

Hasil penelitian ini menunjukkan bahwa

kepemilikan institusional, komite audit

dan kualitas audit berpengaruh

signifikan terhadap integritas laporan

keuangan. Sedangkan variabel

profitabilitas, leverage dan ukuran

perusahaan mnejadi variabel kontrol

berpengaruh signifikan terhadap

integritas laporan keuangan.

2 Levana Dhia

Prawati

(2010)

Variabel dependen : Kinerja perusahan

Variabel independen : Kepemilikan

manajerial dan resiko

Hasil penelitian menunjukkan bahwa

lingkungan memoderasi kepemilikan

manajerial dan resiko terhadap kinerja

perusahaan. Pada lingkungan yang tidak

stabil kepemilikanm manajerial

signifikan mempengaruhi kinerja.

Sedangkan pada linkungan yang stabil

kepemilikan manajerila tidak signifikan

Tingkat leverage secara signifikan

berpengaruh terhadap kinerja perusahaan

baik dilingkungan stabil dan tidak stabil.

3 Nesia Elva

Citra (2013)

Variabel dependen : integritas laporan

keuangan.

Variabel independen : Good Corporate

Governance dan Kualitas audit.

Sampel dan populasi : BUMN di Kota

Padang

Hasil penelitian membuktikan bahwa

mekanisme good corporate governance

tidak berpengaruh pada integritas

laporan keuangan dimana nilai sig 0,057

> 0,05 dan nilai thitung < ttabel yaitu

-1,963< 1,681 (H1 ditolak). Kualitas audit

berpengaruh positif terhadap integritas

laporan keuangan dimana nilai sig 0,005

< 0,05 dan nilai thitung> ttabel yatiu 3,009>

1,681 (H2 diterima)

Variabel dependen : Integritas Laporan

Keuangan

Variabel independen: Corporate Governance,

Ukuran perusahaan, Leverage.

Hasil penelitian ini menunjukkan bahwa

mekanisme corporate governance yaitu

komisaris independen, komite audit

berpengaruh positif dan signifikan,

namun kepemilikan institusional tidak

signifikan terhadap integritas laporan

keuangan. Sementara itu, ukuran

perusahaan dan leverage berpengaruh

positif dan signifikan terhadap integritas

laporan keuangan.

5 Jama’an

(2008)

Variabel dependen: Integritas laporan

keuangan.

Variabel Independen : Kepemilikan

institusional, Komisaris Independen, Komite

Audit, Kualitas kantor akuntan publik.

Penelitian ini menemukan bahwa

mekanisme corporate governance (

kepemilikan institusional, komisaris

independen, dan komite audit)

mempunyai hbungan yang signifikan

terhadap integritas laporan keuangan.

Penelitian terdahulu yang dilakukan oleh Ida Ayu Sri Gayatri & I Dewa

Gede Dharma Suputra, dengan memfokuskan variabel independen yaitu integritas

Ukuran perusahaan, Leverage. Sementara itu, peneliti melakukan penelitian dimana variabel independen yaitu integritas laporan keuangan, sedangkan variabel

dependen terdiri GoodCorporate Governance, ukuran perusahaan, leverage, dan profitabilitas. Dengan demikian, persamaan antara penelitian terdahulu dan

peneliti yaitu variabel independen yakni integritas laporan keuangan, sedangkan

variabel dependen terdiri dari GoodCorporate Governance, ukuran perusahaaan dan leverage.Sedangkan perbedaan variabel dependen antara penelitian terdahulu dan peneliti terletak pada variabel profitabilitas.

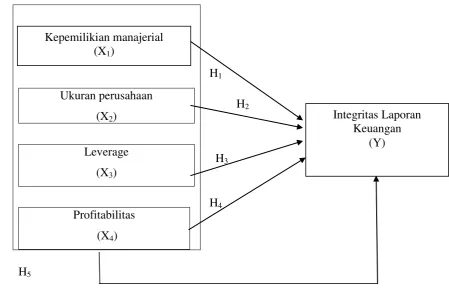

2.3 Kerangka Konseptual

Berdaasrkan uraian teoritas dan latar belakang penelitian di atas, berikut

ini dapat disajikan kerangka konseptual penelitian ini, yaitu:

H1

H2

H3

H4

H5

Gambar 2.1

Ukuran perusahaan

(X2)

Leverage

(X3)

Profitabilitas

(X4)

Kepemilikian manajerial (X1)

Integritas Laporan Keuangan

Kerangka Konseptual

Dalam penelitian ini variabel yang dianalisis adalah pengaruh good corporate governance, ukuran perusahaan, profitabilitas, serta leverage sebagai variabel independen dan integritas laporan keuangan sebagai variabel

dependen.Adanya keikutsertaan manajemen dalam pengambilan keputusan

perusahaan dapat memotivasi manajemen dalam meningkatkan kinerja perusahaan

sehingga dapat tercapai kinerja perusahaan yang diharapkan dan meningkatkan

integritas laporan keuangan.

Integritas laporan keuangan sebuah perusahaan juga dapat dipengaruhi

oleh adanya kepemilikan manajerial, ukuran perusahaan, leverage dan

profitabilitas perusahaan. Kepemilikan manajerial yang ada di perusahaan

cenderung bertujuan agar laporan keuangan yang disajikan lebih jujur sehingga

integritas laporan keuangan perusahaan dapat dipercaya.Ukuran perusahaan

merupakan suatu variabel yang berpengaruh terhadap integritas laporan keuangan

dalam suatu perusahaan. Semakin besar ukuran suatu perusahaan maka akan

semakin banyak pihak yang memiliki kepentingan terhadap perusahaan tersebut.

semakin banyak pihak yang memiliki kepentingan terhadap perusahaan tersebut

maka semakin besar tanggung jawab perusahaan dan beban moral perusahaan

untuk meningkatkan integritas laporan keuangannya. Dengan melihat rasio

profitabilitas sebuah perusahaan kita dapat menilai bagaimanan kemampuan

perusahaan tersebut unuk dapat menghasilkan keuntungan. Ketika laba yaang

ditargetkan oleh perusahaan dapat tercapai maksimal maka perusahaan dapat

profit yang memuaskan maka perusahaan akan semakin bebas untuk mengerjakan

tanggung jawabnya terhadap piihak yang berkepentingan dan dalam perusahaan

maupun pihak eksternal seperti masyarakta dan para konsumen .

Rasio leverage dalam suatu perusahaan merupakan hal yang penting. Di dalam nilai yang terkandung Debt to equity ratio kita dapat melihat bauran dana perusahaan, berapa besarnya dana yang diperoleh dari pemilik (ekuitas) dan

berapa dana yang diperoleh dari pinjaman (hutang). Semakin tinggi nilai hutang di

dalam sebuah perusahaan maka tanggung jawab perusahaan untuk neyelesaikan

kewajiban semakin besar.

2.4 Hipotesis Penelitian

Hipotesis merupakan preposisi yang dirumsukan dengan maksud untuk

diuji secara empiris. Preposisi merupakan ungkapan atau pernyataan yang dapat

dipercaya, disangkal atau diuji kebenarannya mengenai konsep yang menjelaskan

atau memprediksi norma-norma. Berdasarkan uraian teoritis dan kerangka

konseptual diatas, maka hipotesis penelitian yang diajukan dalam penelitian ini

adalah sebagai berikut :

H1: Kepemeilikan Manajerial berpengaruh positif dan signifikan terhadap

integritas laporan keuangan perusahaan manufaktur terdaftar di BEI tahun

2010-2012.

H2: Ukuran perusahaan berpengaruh positif dan signifikan terhadap integritas

laporan keuangan perusahaan manufaktur terdaftar di BEI tahun 2010-2012.

H3: Leverage berpengaruh positif dan signifikan terhadap Integritas laporan

H4: Profitabilitas berpengaruh positif dan signifikan terhadap Integritas laporan

keuangan pada perusahaan manufaktur terdaftar di BEI tahun 2010-2012.

H5: Kepemeilikan manajerial, ukuran perusahaan, leverage dan profitabilitas

berpengaruh positif dan signifikan terhadap integritas laporan keuangan