BAB II

TINJAUAN PUSTAKA

A. Landasan Teori

1. Kinerja Perusahaan

Kinerja merupakan pencapaian atas yang direncanakan, baik oleh

pribadi maupun organisasi. Apabila pencapaian sesuai dengan yang

direncanakan maka kinerja yang dilakukan terlaksana dengan baik.

Apabila pencapaian melebihi dari yang direncanakan dapat dikatakan

kinerjanya sangat bagus. Apabila pencapaian tidak sesuai dengan yang

direncanakan maka kinerjanya jelek. Kinerja perusahaan adalah suatu

kinerja yang menggunakan indikator keuangan.

Setiap pihak yang memiliki hubungan dengan perusahaan sangat

berkepentingan dengan kinerja perusahaan. Pentingnya pengukuran

kinerja perusahaan dapat dijelaskan dengan dua teori yaitu teori keagensi

(agency theory) dan teori signal (signalling theory).

Pada teori keagensi (agency theory) dijelaskan bahwa pada sebuah perusahaan terdapat dua pihak yang saling berinteraksi. Pihak-pihak

tersebut adalah pemilik perusahaan (pemegang saham) dan manajemen

perusahaan. Pemegang saham disebut sebagai prinsipal, sedangkan

manajemen orang yang diberi kewenangan oleh pemegang saham untuk

menjalankan perusahaan yang disebut agen. Perusahaan yang memisahkan

fungsi pengelolaan dan kepemilikan akan rentan terhadap konflik

mempunyai kepentingan yang saling bertentangan, yaitu berusaha

mencapai kemakmurannya sendiri (Jensen dan Meckling, 1976).

Teori kedua yang menjelaskan pentingnya pengukuran kinerja

adalah teori signal (signalling theory). Teori signal membahas bagaimana seharusnya signal signal keberhasilan atau kegagalan manajemen (agen)

disampaikan kepada pemilik (principal). Teori signal menjelaskan bahwa pemberian signal dilakukan oleh manajemen untuk mengurangi informasi

asimetris.

Menurut Sari (2016), teori signal (signalling theory) menjelaskan mengapa perusahaan mempunyai dorongan untuk memberikan informasi

laporan keuangan kepada pihak eksternal. Dorongan tersebut timbul

karena adanya informasi asimetris antara perusahaan (manajemen) dengan

pihak luar, dimana manajemen mengetahui informasi internal perusahaan

yang relatif lebih banyak dan lebih cepat dibandingkan pihak luar seperti

investor dan kreditor.

Kurangnya informasi yang diperoleh pihak luar tentang perusahaan

menyebabkan pihak luar melindungi diri dengan memberikan nilai rendah

untuk perusahaan tersebut. Perusahaan dapat meningkatkan nilai

perusahaan dengan mengurangi informasi asimetris, salah satu caranya

adalah dengan memberikan signal kepada pihak luar berupa informasi

keuangan yang dapat dipercaya sehingga dapat mengurangi ketidakpastian

mengenai prospek perusahaan pada masa yang akan datang. Laporan

Kinerja perusahaan adalah kemampuan sebuah perusahaan

mengelola sumber daya yang ada sehingga dapat mengukur tingkat

efisiensi dan produktivitas perusahaan tersebut. Disamping itu juga

penilaian kinerja perusahaan bermanfaat untuk mengetahui sejauh mana

perkembangan suatu perusahaan. Menurut Brigham dan Houston

(2014:15) kinerja perusahaan diukur dengan return on equity (ROE) karena mencerminkan pengaruh dari seluruh rasio lain yang dapat

memberikan informasi pada pemegang saham atas kemampuan

perusahaan memperoleh laba. Dalam penelitian ini, kinerja perusahaan

diukur dengan Return on Equity (ROE).

ROE =

2. Profitabilitas

Profitabilitas merupakan alat yang digunakan untuk menganalisis

kinerja manajemen, tingkat profitabilitas akan menggambarkan posisi laba

perusahaan. Para investor dipasar modal sangat memperhatikan

kemampuan perusahaan dalam menghasilkan dan meningkatkan laba, hal

ini merupakan daya tarik bagi investor dalam melakukan jual beli saham,

oleh karena itu manajemen harus mampu memenuhi target yang telah

ditetapkan.

Menurut Kasmir (2015:196), rasio profitabilitas merupakan rasio

ini juga memberikan ukuran tingkat efektifitas manajemen suatu

perusahaan. Hal ini ditunjukkan oleh laba yang dihasilkan dari penjualan

dan pendapatan investasi. Pada dasarnya penggunaan rasio ini yakni

menunjukkan tingkat efesiensi suatu perusahaan.

Penggunaan rasio profitabilitas dapat dilakukan dengan

menggunakan perbandingan antara berbagai komponen yang ada di

laporan keuangan, terutama laporan keuangan neraca dan laporan laba

rugi. Pengukuran dapat dilakukan untuk beberapa periode operasi.

Tujuannya adalah agar terlihat perkembangan posisi keuangan perusahaan

dalam rentang waktu tertentu, baik penurunan atau kenaikan, sekaligus

sebagai evaluasi terhadap kinerja manajemen sehingga dapat diketahui

penyebab dari perubahan kondisi keuangan tersebut. Semakin lengkap

jenis rasio yang digunakan, semakin sempurna hasil yang akan dicapai,

sehingga posisi dan kondisi tingkat profitabiitas perusahaan dapat

diketahui secara sempurna.

Menurut Brigham dan Houston (2014:146), secara umum ada

empat jenis analisis utama yang digunakan untuk menilai tingkat

profitbilitas yakni terdiri dari :

a. Net Profit Margin (NPM)

Net profit margin merupakan ukuran keuntungan dengan membandingkan antara laba setelah bunga dan pajak dibandingkan

dengan penjualan. Rasio ini menunjukan pendapatan bersih perusahaan

kemampuan perusahaan menghasilkan laba yang tinggi pada tingkat

penjualan tertentu.

Net Profit Margin =

b. Gross Profit Margin (GPM)

Gross profit margin merupakan ukuran kemampuan manajemen untuk mengendalikan biaya operasional dalam

hubungannya dengan penjualan. Makin rendah biaya operasional per

rupiah penjualan, makin tinggi margin yang diperoleh. Rasio profit

margin dapat pula menggambarkan kemampuan perusahaan dalam

menetapkan harga jual suatu produk, relatif terhadap biaya-biaya yang

dikeluarkan untuk menghasilkan produk tersebut.

Gross Profit Margin =

c. Return On Assets

Return on assets adalah rasio keuntungan bersih setelah pajak terhadap aset secara keseluruhan. Rasio ini merupakan suatu ukuran

untuk menilai seberapa besar tingkat tingkat pengembalian (%) dari

aset yang dimiliki. Apabila rasio ini tinggi berarti menunjukkan adanya

Darmadji dan Fakhrudin (2012) menyatakan bahwa rasio

return on assets (ROA) mengukur kemmpuan perusahaan untuk menghasilkan laba atas aset yang dimiliki perusahaan. Demikian juga

Brigham dan Houston (2014:148), mengatakan bahwa ROA

merupakan rasio laba bersih terhadap total aset mengukur

pengembalian atas total aset. Semakin besar rasionya semakin bagus

karena perusahaan dianggap mampu menggunakan aset yang dimiiki

secara efektif untuk menghasilkan laba.

ROA =

d. Return On Equity

Return on equity merupakan rasio yang digunakan untuk mengukur kemampuan suatu perusahaan dalam menghasilkan laba

bersih dari modal sendiri yang digunakan oleh perusahaan tersebut.

Menurut Brigham dan Houston (2014:149) para pemegang saham

melakukan investasi untuk mendapatkan pengembalian atas uang

mereka, dan rasio ini menunjukkan seberapa baik mereka telah

melakukan hal tersebut dari kacamata akuntansi. Secara sistematis

Return On Equity (ROE) dapat dirumuskan sebagai berikut :

ROE =

Perusahaan yang memiliki profitabilitas yang tinggi,

Dengan demikian dapat dilihat, perusahaan menggunakan hutang

rendah. Pemakaian hutang yang rendah, maka resiko terjadi

kebangkrutan rendah. Sejalan dengan Peacking Order Theory yang menyatakan perusahaan lebih memilih untuk menggunakan sumber

dana dari dalam atau pendanaan internal daripada pendanaan eksternal.

Dana internal tersebut diperoleh dari laba ditahan yang dihasilkan dari

kegiatan operasional perusahaan. Pecking Order Theory

mengasumsikan bahwa perusahaan bertujuan untuk memaksimumkan

kesejahteraan pemegang saham.

Namun dari ke empat rasio profitabilitas tersebut. Analisis

rasio profitabilitas dalam penelitian ini diwakilkan oleh Net Profit

Margin untuk mengukur kemampuan manajemen dalam memperoleh

keuntungan (laba) dalam penjualan, semakin tinggi NPM suatu

perusahaan yang dicapai dan semakin baik pula kinerja perusahaan.

3. Struktur Kepemilikan

Struktur kepemilikan adalah perbandingan antara jumlah saham

yang dimiliki oleh orang dalam (insider) dengan sejumlah saham yang

dimiliki oleh investor. Kontrol yang berbeda dari kepemilikan manajemen

dan kepemilikan institusional adalah yang menjadi pengaruh terhadap

kinerja perusahaan.

Menurut Kusumaningrum (2015), kepemilikan manajerial dan

kepemilikan institusional adalah dua mekanisme yang membantu masalah

a. Kepemilikan Manajemen

Manajer mempunyai kecenderungan untuk menggunakan

hutang yang tinggi bukan atas dasar maksimalisasi nilai perusahaan

melainkan untuk kepentingan oportunistik mereka. Investasi dengan

risiko tinggi menyebabkan peninngkatan biaya keagenan tersebut

berpengaruh pada penurunan kinerja perusahaan.

Kepemilikan manajemen adalah presentase kepemilikan saham

oleh pihak manajemen dari dewan komisaris dan direksi yang turut

mengambil keputusan kepemilikan manajerial merupakan kepemilikan

manajerial yang besarnya dapat dihitung dari periode tertentu dalam

satuan persentase (Kusumaningrum, 2015). Kepemilikan manajemen

mensejajarkan kepentingan antara manajemen dan pemegang saham

sehingga segala hasil atas keputusan manajer akan dirasak oleh pihak

manajer secara langsung. Dengan kata lain, manajer ikut memiliki

perusahaan yang dan tidak akan mengambil keputusan yang

oportunistik dalam kebijakan hutang dengan meningkatkan jumlah

hutang. Manajer akan berusahaan untuk mengurangi biaya keagenan

dan akan meningkatkan kinerja perusahaan.

Kepemilikan manajerial =

b. Kepemilikan Institusional

Kepemilikan institusional merupakan persentasi kepemilikan

saham oleh investor institusional seperti perubahan investasi, bank,

perusahaan asuransi maupun kepemilikan lembaga dan perusahaan

lain. Kepemilikan institusional akan mendorong pengawasan yang

lebih optimal terhadap kinerja perusahaan. Hal ini berarti semakin

besar persentase saham yng dimiliki oleh investor.

Kepemilikan institusional akan menyebabkan usaha monitoring

menjadi semakin efektif karena dapat mengendalikan perilaku

oportunistik yang dilakukan oleh para manajer. Tindakan monitoring

tersebut akan mengurangi biaya keagenan karena memungkinkan

perusahaan menggunakan tingkat hutang yang lebih rendah untuk

mengantisipasi kemungkinan terjadinya financial distress dn kebangkrutan perusahaan. Semakin besar persentase saham yang

dimiiki oleh institusional investors akan menyebabkan monitoring

menjadi semakin efektif, melalui pengendalian perilaku oportunistik

para manajer.

Berdasarkan teori keagenan, perbedaan kepentingan antara manajer

dan pemegang saham mengakibatkan timbulnya konflik yang biasa disebut

agency conflict. Konflik kepentingan yang sangat potensial ini menyebabkan pentingnya suatu mekanisme yang diterapkan yang berguna

untuk melindungi kepentingan pemegang saham. Salah satu cara guna

untuk mengurangi konflik antara prinsipal dan agen dapat dilakukan

4. Ukuran Perusahaan

Ukuran perusahaan pada dasarnya adalah pengelompokan

perusahaan ke dalam beberapa kelompok, diantaranya perusahaan besar,

sedang dan kecil. Skala perusahaan merupakan ukuran yang dipakai untuk

mencerminkan besar kecilnya perusahaan yang didasarkan kepada total

aset perusahaan. Penelitian ukuran perusahaan dapat menggunakan tolak

ukur aset karena total aset perusahaan bernilai besar maka hal ini dapat

disederhanakan dengan mentransformasikan ke dalam logaritma natural

(Fachrudin, 2012), sehingga ukuran perusahaan juga dapat dihitung

dengan:

Size =

Ukuran perusahaan menggambarkan besar kecilnya perusahaan.

Besar kecilnya usaha tersebut ditinjau dari lapangan usaha yang

dijalankan. Penentuan skala besar kecilnya perusahaan dapat ditentukan

berdasarkan total penjualan, total aset, rata-rata tingkat penjualan

(Kurniasih, 2012). Perusahaan yang berukuran besar mempunyai berbagai

kelebihan dibanding perusahaan berukuran kecil. Kelebihan tersebut yang

pertama adalah ukuran perusahaan dapat menentukan tingkat kemudahan

perusahaan memperoleh dana dari pasar modal. Kedua, ukuran perusahaan

return membuat perusahaan yang lebih besar dapat memperoleh lebih

banyak laba.

Perusahaan dengan ukuran besar memiliki akses lebih besar dan

luas untuk mendapat sumber pendanaan dari luar, sehingga untuk

memperoleh pinjaman akan menjadi lebih mudah karena dikatakan bahwa

perusahaan dengan ukuran besar memiliki kesempatan lebih besar untuk

memenangkan persaingan atau bertahan dalam industri (Hermuningsih,

2014). Perusahaan besar yang sudah well-established akan lebih mudah memperoleh modal di pasar modal dibanding dengan perusahaan kecil.

Karena kemudahan akses tersebut berarti perusahaan besar memiliki

fleksibilitas yang lebih besar pula (Sartono 2016:249).

Ukuran perusahaan yang besar akan memaparkan sinyal positif

kepada investor atau kreditur untuk mengivestasikan modalnya di

perusahaan sehingga menyebabkan penggunaan dana ekternal meningkat.

Angelina (2016) mengungkapkan bahwa perusahaan besar akan cenderung

lebih terdiversifikasi dan risiko kebangkrutan akan lebih besar, selain itu

kesulitan keuangan akan menjadi lebih rendah. Flesksibilitas inilah yang

menyebabkan ukuran perusahaan yang besar lebih gampang memperoleh

tambahan dana dipasar modal. ini sesuai dengan Signaling Theory dimana penggunaan hutang merupakan sinyal positif kepada kreditur dan investor

yang diharapkan, sinyal tersebut yang mencerminkan prospek yang bagus

dalam perusahaan yang berdampak pada bersedianya untuk memberikan

5. Struktur Modal

Struktur modal merupakan bagian dari struktur keuangan yang

mencerminkan perimbangan (absolut maupun relatif) antara keseluruhan

modal eksternal (baik jangka pendek maupun jangka panjang) dengan

jumlah modal sendiri (Hermuningsih, 2014). Demikian juga, struktur

modal menentukan penggunaan utang yang dilakukan oleh manajer

keuangan untuk mendanai kegiatan perusahaan. Sartono (2016:225)

menyebutkan bahwa struktur modal adalah perimbangan jumlah utang

jangka pendek yang bersifat permanen, utang jangka panjang, saham

preferen dan saham biasa. Keputusan struktur modal (capital structure) meliputi pemilihan sumber dana baik yang berasal dari modal sendiri

maupun modal asing dalam bentuk utang. Dana ini merupakan eksternal

yang dapat mempengaruhi kinerja perusahaan.

Setiap ada perubahan struktur modal akan mempengaruhi biaya

modal secara keseluruhan, hal ini disebabkan masing-masing jenis modal

mempunyai biaya modal sendiri-sendiri. Selain itu, teori struktur modal

dianggap penting karena besarnya biaya modal keseluruhan ini, nantinya

akan digunakan sebagai cut of rate pada pengembalian keputusan investasi. Menurut Hanafi (2015:297) teori mengenai struktur modal

terdiri :

a. Teori Trade-Off

penggunaan utang. Jika manfaat yang dihasilkan lebih besar, porsi

utang dapat ditambah. Berdasarkan teori ini perusahaan berusahaa

mempertahankan struktur modal yang ditargertkan dengan tujuan

memaksimumkan nilai pasar. Teori trade-off juga menjelaskan bahwa peningkatkan rasio utang pada struktur modal akan meningkatkan nilai

total perusahaan sebesar tarif pajak dikali dengan jumlah utang.

Semakin besar akses ke sumber dana, semakin tersedia potensi dana,

maka semakin besar kemungkinan mengambil peluang investasi yang

menguntungkan yang diperoleh semakin besar dan kinerja perusahaan

meningkat.

b. Pecking Order Theory

Menurut pecking order theory, manajer keuangan tidak memperhitungkan tingkat utang yang optimal. Kebutuhan dana

ditentukan oleh kebutuhan investasi. Jika ada kesempatan investasi,

maka perusahaan akan mencari dana untuk mendanai kebutuhan

investasi tersebut. Teori pecking order bisa menjelaskan kenapa

perusahaan yang mempunyai tingkat keuntungan yang tinggi justru

mempunyai tingkat utang yang lebih kecil. Tingkat utang yang kecil

tersebut tidak dikarenakan perusahaan mempunyai target tingkat utang

yang kecil, tetapi karena mereka tidak membutuhkan dana eksternal.

Tingkat keuntungan yang tinggi menjadikan dana internal mereka

cukup untuk memenuhi kebutuhan investasi.

Konsep signaling dan asimetri informasi berkaitan erat. Teori simetri mengatakan bahwa pihak-pihak yang berkaitan dengan

perusahaan tidak mempunyai informasi yang sama mengenai prospek

dan risiko perusahaan. Teori signaling (teori pemberian isyarat) didasarkan pada ide manajer yang memiliki informasi bagus tentang

berupaya menyampaikan informasi tersebut kepada investor luar agar

harga saham perusahaan meningkat. Ross (1977) menunjukkan bahwa

perusahaan yang bagus kinerjanya dapat memberi sinyal berupa porsi

utang yang tinggi pada struktur modalnya. Perusahaan yang kurang

bagus kinerjanya tidak akan berani memakai utang dalam jumlah yang

besar karena kebangkrutannya akan tinggi (Sugiarto 2009:49).

d. Teori Keagenan

Dalam perekonomian modern, manajemen, dan pengelolaan

perusahaan semakin banyak dipisahkan dari kepemilikan perusahaan.

Hal ini sejalan dengan Agency Theory yang menekankan pentingnya pemilik perusahaan (pemegang saham) menyerahkan pengelolaan

perusahaan kepada tenaga-tenaga profesional disebut agents yang lebih mengerti dalam menjalankan bisnis sehari-hari. Tujuan dari

dipisahkannya pengelolaan dari kepemilikan perusahaan, yaitu agar

pemilik perusahaan memperoleh keuntungan yang semaksimal

mungkin dengan biaya yang seefisien mungkin dengan dikelolanya

Menurut Harmono (2015:112) Sumber dana perusahaan

dicerminkan oleh modal asing dan modal sendiri yang diukur dengan Debt to Equity (DER) yang diformulasikan :

DER =

B. Hasil Penelitian Terdahulu

Berikut ini adalah hasil penelitian terdahulu yang berhubungan dengan

profitbilitas, struktur kepemilikan, ukuran perusahaan, struktur modal, dan

kinerja perusahaan dilihat sebagai berikut :

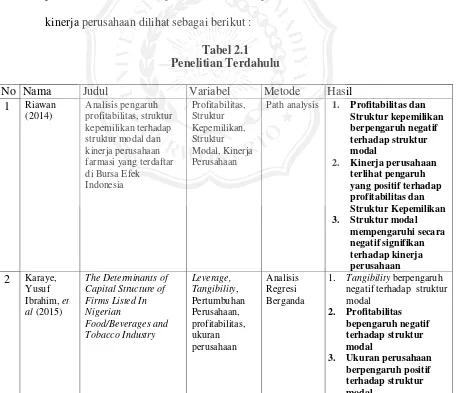

Tabel 2.1 Penelitian Terdahulu

No Nama Judul Variabel Metode Hasil

1 Riawan (2014)

Analisis pengaruh profitabilitas, struktur kepemilikan terhadap struktur modal dan kinerja perusahaan farmasi yang terdaftar di Bursa Efek Indonesia Profitabilitas, Struktur Kepemilikan, Struktur Modal, Kinerja Perusahaan

Path analysis 1. Profitabilitas dan Struktur kepemilikan berpengaruh negatif terhadap struktur modal

2. Kinerja perusahaan terlihat pengaruh yang positif terhadap profitabilitas dan Struktur Kepemilikan 3. Struktur modal

mempengaruhi secara negatif signifikan terhadap kinerja perusahaan

2 Karaye, Yusuf Ibrahim, et al (2015)

The Determinants of Capital Structure of Firms Listed In Nigerian Food/Beverages and Tobacco Industry Leverage, Tangibility, Pertumbuhan Perusahaan, profitabilitas, ukuran perusahaan Analisis Regresi Berganda

1. Tangibility berpengaruh negatif terhadap struktur modal

2. Profitabilitas bepengaruh negatif terhadap struktur modal

No Nama Judul Variabel Metode Hasil

4. Pertumbuhan perusahaan berpengaruh positif terhadap struktur modal 3 Hermuning

sih (2014)

Pengaruh Profitabilitas, Size Terhadap Nilai Perusahaan Dengan Sruktur Modal Sebagai Variabel Intervening

Profitabilitas, Size, Nilai Perusahaan, Struktur Modal

SEM 1. Profitabilitas

berpengaruh terhadap negatif terhadap struktur modal 2. Ukuran perusahaan

berpengaruh positif terhadap struktur modal

3. Struktur modal berpengaruh positif terhadap nilai perusahaan,

4. Profitabilitas dan ukuran perusahaan memiliki pengaruh tidak langsung terhadap nilai perusahaan dengan strukttur modal.

4 Theacini, D. A. M., & Wisadha, I. G. S. (2014)

Pengaruh Good

Corporate Governance, Kualitas Laba dan Ukuran Perusahaan pada Kinerja Perusahaan Komite audit, dewan direksi, komisaris independen, kepemilikan manajerial, kepemilikan institutional, kualitas laba, dan ukuran perusahaan Analisis Regresi Berganda

1. Komite Audit tidak berpengaruh terhadap kinerja perusahaan 2. Dewan direksi

berpengaruh positif terhadap kinerja perusahaan

3. Komisaris independen tidak berpengaruh terhadap kinerja perusahaan 4. Kepemilikan manajemen berpengaruh positif terhadap kinerja perusahaan

5. Kepemilikan institusional berpengaruh positif terhadap kinerja perusahaan 6. Kualitas laba

berpengaruh positif terhadap kinerja perusahaan

No Nama Judul Variabel Metode Hasil 5 Agyei

and Owusu (2014)

The Effect of Ownership Structure and Corporate

Governance on Capital Structure of Ghanian Listed Manufacturing Companies Ownership structure, corporate governance, capital structure, Analisis regresi

1. Struktur kepemilikan berpengaruh negatif signifikan terhadap struktur modal.

2. Tata kelola perusahaan berpengaruh negatif signifikan terhadap struktur modal. 6 Boroujeni,

Noroozi, Nadem, and Chadegani (2013)

The Impact of Capital Structure and Ownership Structure on Firm Performance: A case study of iranian Companies

Capital structure, ownership structure, firm perfomance

Analisis regresi

1. Struktur modal berpengaruh positif terhadap kinerja perusahaan

2. Struktur kepemilikan berpengaruh positif terhadap kinerja perusahaan

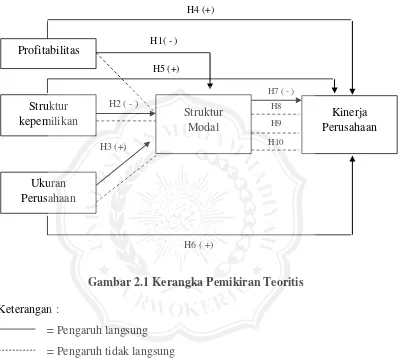

C. Kerangka Pemikiran

Berdasarkan landasan teori dan penelitian terdahulu yang telah

dipaparkan, penelitian ini menggunakan variabel independen yaitu

profitabilitas, struktur kepemilikan, ukuran perusahaan. Variabel dependen

dalam penelitian yaitu kinerja perusahaan. Selain itu juga struktur modal

sebagai variabel mediasi. Berdasarkan hubungan diantara variabel tersebut

dapat dimasukan dalam kerangka pemikiran sebagai berikut :

1. Pengaruh Profitabilitas Terhadap Struktur Modal

Sebagaimana disebutkan diawal, profitabilitas mengukur

kemampuan perusahaan dalam memperoleh laba dalam hubungannya

dengan penjualan, total aktiva maupun modal sendiri. Perusahaan

perusahaan dengan profit yang tinggi cenderung menggunakan lebih

banyak pinjaman untuk memperoleh manfaat dalam aspek pajak. Hal ini

dibandingkan apabila perusahaan menggunakan modal yang tidak dikenai

bunga, namun penghasilan kena pajak (Hermuningsih, 2014)

Keputusan pendanaan yang dilakukan secara tidak cermat akan

menimbulkaan biaya tetap dalam bentuk biaya modal yang tinggi, yang

selanjutnya dapat berakibat pada rendahnya profitabilitas perusahaan.

Dengan kata lain, keputusan pendanaan atau struktur modal sangat

berpengaruh terhadap rendah atau tingginya profitabilitas suatu

perusahaan. Menurut Pecking order theory perusahaan yang memiliki profitabilitas tinggi akan cenderung menggunakan pendanaan melalui

sumber internal yaitu menggunakan labanya daripada harus melakukan

utang ketika membutuhkan pendanaan. Dengan demikian peningkatan

profitabilitas akan menurunkan rasio utang perusahaan. Dapat disimpulkan

bahwa profitabilitas berpengaruh negatif terhadap struktur modal. Hasil

penelitian Riawan (2014), Hermuningsih (2014), Karaye Yusuf Ibrahim, et al (2015) menunjukan profitabilitas berpengaruh negatif terhadap struktur modal.

2. Pengaruh Struktur Kepemilikan Terhadap Struktur Modal

Kusumaningrum (2015) dalam sebuah perusahaan yang manajer

memiliki saham yang besar muncul kecenderungan manajer tersebut akan

mengurangi tingkat hutang secara optimal, sehinga akan mengurangi biaya

keagenan hutang. Sebaliknya, menurut Sartono (2016), penggunaan

hutang yang semakin besar akan menimbulkan dampak kenaikan risiko

kebangkrutan, yang berarti meningkatkan risiko yang tidak dapat

akan berkurang. Dengan demikian, terdapat pengaruh antara struktur

kepemilikan dengan struktur modal. Hasil penelitian Riawan (2014), Agye

and Owusu (2014) menunjukan kepemilikan manejemen memiliki

hubungan negatif terhadap struktur modal.

3. Pengaruh Ukuran Perusahaan Terhadap Struktur Modal

Ukuran perusahaan menggambarkan besar kecilnya suatu

perusahaan dimana perusahaan yang besar akan lebih mudah mendapatkan

pinjaman dari luar baik dalam bentuk utang maupun modal saham, karena

biasanya perusahaan yang besar disertai dengan reputasi yang cukup baik

dimata masyarakat. Perusahaan kecil memiliki keterbatasan dalam

mengakses pasar modal sehingga tidak mengajak pihak luar sebagai rekan

kerja, dan juga perusahaan kecil dengan cash inflows yang rendah akan lebih susah mendapatkan utang karena dinilai lebih beresiko dibandingkan

memberi utang kepada perusahaan besar. Dapat disimpulkan bahwa

semakin besar ukuran perusahaan semakin besar pula penggunaan dana

eksternal yaitu struktur modalnya, maka ukuran perusahaan berpengaruh

positif terhadap struktur modal. Hal ini serupa dengan

penelitian-penelitian sebelumnya yang dilakukan oleh Karaye, Yusuf Ibrahim, et al

(2015), Hermuningsih (2014) menyatakan ukuran perusahaan berpengaruh

positif tehadap struktur modal.

4. Pengaruh Profitabilitas Terhadap Kinerja Perusahaan

Kinerja perusahaan dapat pula di pengaruhi oleh besarnya kecilnya

profitabilitas yang dihasilkan oleh perusahaan. Riawan, (2014)

dari penjualan dan investasi perusahaan. Apabila profitabilitas perusahaan

baik maka para stakeholders yang terdiri dari kreditur, supplier, dan juga

investor akan melihat sejauh mana perusahaan dapat menghasilkan laba

dari penjualan dan investasi perusahaan. Perusahaan yang diperkirakan

mempunyai prospek dimasa mendatang, maka nilai sahamnya akan

meningkat. Sebaliknya, perusahaan yang dinilai kurang memiliki prospek

harga saham menjadi turun. Nilai profitabilitas yang tinggi menunjukkan

kinerja perusahaan meningkat dan diperkirakan perusahaan mempunyai

masa depan yang baik. Hal ini dibuktikan dengan penelitian Riawan

(2014) yang mengatakan bahwa profitabilitas berpengaruh positif terhadap

kinerja perusahaan.

5. Pengaruh Struktur Kepemilikan Terhadap Kinerja Perusahaan

Berdasarkan teori keagenan, perbedaan kepentingan antara manajer

dan pemegang saham mengakibatkan timbulnya konflik yang biasa disebut

agency conflict. Konflik kepentingan yang sangat potensial ini menyebabkan pentingnya suatu mekanisme yang diterapkan yang berguna

untuk melindungi kepentingan pemegang saham. Salah satu cara guna

untuk mengurangi konflik antara prinsipal dan agen dapat dilakukan

dengan meningkatkan kepemilikan manajerial suatu perusahaan.

(Wiranata, 2013) menyatakan bahwa kepemilikan saham oleh manajer

akan mendorong penyatuan kepentingan antara prinsipal dan agen

sehingga manajer bertindak sesuai dengan keinginan pemegang saham dan

akan medorong manajer untuk berhati-hati dalam mengambil keputusan

karena mereka ikut merasakan secara langsung manfaat dari keputusan

yang diambil dan ikut menanggung kerugian sebagai konsekuensi dari

pengambilan keputusan yang salah. Menurut Sari (2016) kepemilikan

manajerial adalah pemegang saham dari pihak manajemen (dewan direksi

dan dewan komisaris) yang secara aktif ikut dalam pengambilan

keputusan. Dari penjelasan diatas, dapat disimpullkan bahwa kepemilikan

manajerial berpengaruh positif terhadap kinerja perusahaan. Hal tersebut

sejalan dengan hasil penelitian Riawan (2014), Boroujeni et al (2013), Theacini, D. A. M., & Wisadha, I. G. S. (2014) yang menyatakan bahwa

struktur kepemilikan berpengaruh positif terhadap kinerja perusahaan.

6. Pengaruh Ukuran Perusahaan terhadap Kinerja Perusahaan

Perusahaan dengan total asset yang besar mencerminkan

kemapanan perusahaan. Ukuran perusahaan yang besar diharapkan dapat

meningkatkan skala ekonomi dan mengurangi biaya pengumpulan dan

pemprosesan informasi. Isbanah (2015) menyatakan bahwa perusahaan

besar yang mempunyai sumber daya yang besar pula akan melakukan

pengungkapan lebih luas dan mampu membiayai penyediaan informasi

untuk keperluan internal. Informasi tersebut sekaligus menjadi bahan

untuk keperluan pengungkapan informasi kepada pihak eksternal seperti

investor dan kreditor, sehingga tidak memerlukan tambahan biaya yang

besar untuk melakukan pengungkapan lebih luas. Dengan demikian,

rendah daripada perusahaan kecil. Suatu perusahaan besar dan mapan akan

mudah untuk menuju ke pasar modal. Kemudahan berhubungan dengan

pasar modal berarti fleksibilitas lebih besar dan tingkat kepercayaan

investor juga lebih besar karena mempunyai kinerja operasional yang lebih

besar. Perusahaan besar mampu menarik minat investor yang lebih besar

daripada perusahaan kecil karena mempunyai fleksibilitas penempatan

investasi yang lebih baik. Dari penjelasan diatas, dapat disimpulkan

ukuran perusahan berpengaruh positif terhadap kinerja perusahaan. Hal ini

dibuktikan pada penelitian Theacini, D. A. M., & Wisadha, I. G. S. (2014)

bahwa ukuran perusahaan berpengaruh positif terhadap kinerja

perusahaan.

7. Pengaruh Struktur Modal Terhadap Kinerja Perusahaan

Pengambilan keputusan pendanaan berkenaan dengan struktur

modal yang benar-benar harus diperhatikan oleh perusahaan, karena

struktur penentuan perusahaan akan berpengaruh terhadap kinerja

perusahaan. Struktur modal menunjukkan perbandingan jumlah hutang

jangka panjang dengan modal sendiri. Perusahaan yang menggunakan

hutang dalam operasinya akan mendapat penghematan pajak , karena

pajak dihitung dari laba operasi setelah dikurangi bunga hutang, sehingga

laba bersih yang menjadi hak pemegang saham akan menjadi lebih besar

dibandingkan dengan perusahaan yang tidak menggunakan hutang

(Meythi, 2012).

Dengan demikian nilai perusahaan juga menjadi lebih besar. Ini

semakin meningkt. Akan tetapi perusahaan tidak akan mungkin

menggunakan hutang 100% alam struktur modalnya. Hal tu disebabkan

karena semakin besar hutang berrti semakin besar pula resiko keuangan

perusahan. Resiko yang dimaksud adalah resiko finansial yaitu resiko yang

timbul karena ketidakmampuan perusahaan membayar bunga dana

angsuran pokok dalam keadaan ekonomi yang buruk. Dalam kondisi

demikian semakin besar hutang maka nilai perusahaan akan menurun.

Perusahaan harus mampu menentukan besarnya hutang, karena dengan

adanya hutang sampai batas tertentu akan dapat meningkatkan nilai

perusahaan. Akan tetapi bila jumlah hutang lewat dari batas tertentu justru

akan menurunkan nilai perusahaan (Sari 2016). Jadi dapat diketahui bahwa

struktur modal berpengaruh terhadap kinerja perusahaan. Dimana

pernyataan ini didukung oleh teori trade-off yaitu struktur modal mempengaruhi kinerja perusahaan. Dari penjelasan diatas, dapat

disimpulkan struktur modal berpengaruh negatif tehadap kinerja

perusahaan. Hal ini serupa dengan penelitian yang diakukan Riawan

(2014), menyatakan bahwa struktur modal berpengaruh negatif terhadap

kinerja perusahaan.

8. Pengaruh Profitabilitas Terhadap Kinerja Perusahaan Melalui

Struktur Modal

Struktur modal berpengaruh dalam memediasi profitabilitas

terhadap kinerja perusahaan, sehingga perusahaan yang memiliki

profitabilitas yang tinggi, menggunakan laba ditahan dalam mendanai

manajer mengelola dana struktur modal yang rendah. Dengan demikian

dapat dilihat, perusahaan menggunakan hutang rendah. Pemakaian hutang

yang rendah, maka resiko terjadinya kebangkrutan rendah. Sejalan dengan

Pecking Order Theory yang menyatakan perusahaan lebih menyukai pendanaan dari dalam terlebih dahulu, dan apabila perusahaan

memerlukan pendanaan dari luar yang berupa hutang. Hal ini serupa

dengan penelitian yang diakukan Riawan (2014), menyatakan bahwa

struktur modal mampu memediasi pengaruh profitabilitas terhadap kinerja

perusahaan.

9. Pengaruh Struktur Kepemilikan Terhadap Kinerja Perusahaan

Melalui Struktur Modal

Struktur modal mampu memediasi struktur kepemilikan terhadap

kinerja perusahaan. Sebagai seorang manajer sekaligus pemegang saham

perusahaan, manajer tidak ingin perusahaan mengalami kesulitan

keuangan atau bahkan mengalami kebangkrutan. Sebagai manajer akan

kehilangan insentif dan sebagai pemegang saham akan kehilangan return

dari dana yang diinvestasikan. Menurut Friend dan Lang (1988) cara untuk

menurunkan risiko ini adalah mengurangi penggunaan hutang dalam

perusahaan. Penggunaan hutang yang tinggi akan meningkatkan risiko

perusahaan, karena perusahaan akan mengalami financial distress. Karena itu, manajer akan seminimal mungkin menggunakan hutang sebagai

pendanaan dan lebih mengandalkan modal dari pemegang saham.

sumber dana dari pemegang saham saja tanpa diimbangi penggunaan

hutang. Hal ini serupa dengan penelitian yang diakukan Riawan (2014),

menyatakan bahwa struktur modal mampu mediasi pengaruh struktur

kepemilikan terhadap kinerja perusahaan.

10.Pengaruh Ukuran perusahaan Terhadap Kinerja Perusahaan Melalui

Struktur Modal

Struktur modal mampu memediasi size terhadap kinerja

perusahaan, menurut Hermuningsih (2014) menyatakan bahwa ukuran

perusahaan menggambarkan besar kecilnya suatu perusahaan yang

dinyatakan dengan total aktiva atau total penjualan bersih. Perusahaan

yang memiliki ukuran perusahaan yang besar, akses untuk mendapatkan

pendanaan (hutang) akan mudah. Dengan dana yang diperoleh, apabila

perusahaan tersebut memakai hutang melebihi tingkat optimal maka akan

menurunkan kinerja perusahaan, karena resiko terjadinya kebangkrutan

yang dialami perusahaan tinggi. Hal tersebut sejalan dengan Trade Off Theory yang menyatakan bahwa perusahaan memakai struktur modal yang optimal, apabila perusahaan dalam mengelola modal tersebut tidak optimal

akan mempengaruhi penurunan kinerja perusahaan, sehingga investor

melihat terdapat resiko pada perusahaan tersebut yang mengakibatkan

kurang menarik minat investor terhadap perusahaan yang dapat

Berdasarkan beberapa pendapat tersebut diatas, maka kerangka

pemikiran teoritik dari hubungan antar variabel penelitian ini adalah

sebagai berikut :

Gambar 2.1 Kerangka Pemikiran Teoritis

Keterangan :

= Pengaruh langsung

= Pengaruh tidak langsung

D. Hipotesis

Menurut Sugiyono (2017:63) hipotesis adalah pernyataan tentang

sesuatu yang untuk sementara waktu dianggap benar. Selain itu juga, hipotesis

dapat diartikan sebagai pernyataan yang akan diteliti sebagai jawaban

sementara dari suatu masalah. Berdasarkan rumusan masalah, tujuan, teori, Profitabilitas

Struktur

kepemilikan Struktur

Modal

Kinerja Perusahaan

Ukuran Perusahaan

H4 (+)

H1( - )

H5 (+)

H2 ( - )

H3 (+)

H6 ( +)

H7 ( - )

H8

H9

penelitian terdahulu, hubungan antar variabel dan kerangka pemikiran, maka

hipotesis dalam penelitian ini adalah :

H1 : Profitabilitas berpengaruh negatif signifikan terhadap struktur modal

H2 : Struktur kepemilikan berpengaruh negatif signifikan terhadap

struktur modal

H3 : Ukuran perusahaan berpengaruh positif signifikan terhadap struktur

modal

H4 : Profitabilitas berpengaruh positif signifikan terhadap kinerja

perusahaan

H5 : Struktur kepemilikan berpengaruh positif signifikan terhadap kinerja

perusahaan

H6 : Ukuran perusahaan berpengaruh positif signifikan terhadap kinerja

perusahaan

H7 : Struktur Modal berpengaruh negatif signifikan terhadap kinerja

perusahaan

H8 : Struktur modal mampu memediasi profitabilitas terhadap kinerja

perusahaan

H9 : Struktur modal mampu memediasi struktur kepemilikan terhadap

kinerja perusahaan.

H10 : Struktur modal mampu memediasi ukuran perusahaan terhadap