i

TUGAS AKHIR

Diajukan untuk memenuhi Tugas dan Melengkapi Syarat Guna

Memperoleh Gelar Ahli Madya Ekonomi Syariah (A.Md.E.Sy)

DISUSUN OLEH:

CINDY AJENG NOVITASARI

64010-15-0019

PROGRAM STUDI D3 PERBANKAN SYARIAH

FAKULTAS EKONOMI DAN BISNIS ISLAM

INSTITUT AGAMA ISLAM NEGERI (IAIN)

SALATIGA

v MOTTO

Agama tanpa ilmu adalah buta, ilmu tanpa agama adalah lumpuh.

PERSEMBAHAN

Untuk kedua orang tuaku,

Kakakku, semua saudaraku,

Para Dosenku,

Sahabat-sahabat seperjuanganku,

vi

Novitasari, Cindy Ajeng. 2018. Analisis Penerapan Akad Mudharabah Pada Simpanan Dirham Barokah di KSPPS BMT ANDA Salatiga. Tugas Akhir, Jurusan DIII Perbankan Syariah. Fakultas Ekonomi Dan Bisnis Islam. Institut

Agama Islam Negeri (IAIN) Salatiga. Pembimbing Qi Mangku Bahjatulloh, Lc.,

M.SI.

Penelitian ini di latar belakangi oleh perkembangan industri keuangan syariah di Indonesia yang mengalami kemajuan pesat, Implikasi positif dari perkembangan tersebut adalah banyak berdirinya lembaga-lembaga keuangan syariah yang berupa lembaga keuangan bank dan non bank. BMT merupakan salah satu lembaga keuangan syariah yang ada di Indonesia yang beroperasi berdasarkan prinsip-prinsip syariah dengan dua fungsi utama yaitu baitul maal dan baitul tamwil. Tujuan dari penelitian ini adalah untuk mengetahui bagaimana penerapan akad Mudharabah pada Simpanan Dirham Barokah, apakah sudah sesuai dengan akad yang digunakan atau belum. Objek penelitian ini dilakukan di KSPPS BMT ANDA Salatiga yang berlokasi di Jl. Merak No. 90 Mangunsari, Sidomukti, Salatiga.

Metode penelitian yang digunakan adalah deskriptif kualitatif. Menggunakan data sekunder berupa hasil wawancara dengan manajer, laporan keuangan dan perkembangan anggota Simpanan Dirham Barokah dari Tahun 2015 sampai dengan Tahun 2017.

Hasil dari penelitian adalah Simpanan Dirham Barokah merupakan simpanan untuk mempersiapkan anggota dalam merencanakan masa depan ataupun usahannya. Simpanan Dirham Barokah ini berlaku selama jangka waktu 24 Bulan atau 2 Tahun dengan setoran Rp. 200.000 setiap bulannya. Produk ini merupakan modifikasi antara simpanan dengan deposito mudharabah. Dirham Barokah sudah sesuai dengan teori akad mudharabah, dimana adanya perjanjian akad antara pihak anggota dengan pihak BMT dengan menentukan besarnya nisbah bagi hasil, jangka waktu simpanan serta ketentuan dalam simpanan Dirham Barokah dengan tujuan kerja sama. Perhitungan bagi hasil menggunakan teknik revenue sharing.

vii

kepada Allah SWT, karena dengan rahmat dan hidayah-Nya penulis dapat

menyelesaikan semua kegiatan penelitian yang digunakan untuk menulis Tugas

Akhir ini.

Adapun maksud dari penulisan Tugas Akhir ini adalah untuk memenuhi

salah satu syarat dalam menempuh jenjang Ahli Madya Jurusan Perbankan

Syariah. Penulis menyadari bahwa keterbatasan pengetahuan dan kemampuan

yang penulis miliki masih menjadi kendala sehingga masih jauh dari sempurna.

Dengan ini penulis mengharapkan masukan dan kritikan dari berbagai pihak untuk

menjadikan penulis memperbaiki segala kekurangan.

Setiap mahasiswa semester 6 di IAIN Salatiga diwajibkan untuk

melakukan kegiatan magang dan melakukan penelitian untuk membuat Tugas

Akhir selama beberapa bulan di Lembaga Keuangan Mikro Syariah, lebih

tepatnya di BMT yang telah ditentukan tempatnya oleh mahasiswa itu sendiri,

karena magang ini merupakan program kurikulum sebagai syarat untuk membuat

Tugas Akhir di IAIN Salatiga.

Pada kesempatan ini penulis memilih lokasi untuk magang sekaligus untuk

melakukan penelitian di KSPPS BMT ANDA Salatiga yang berkedudukan di Jl.

Merak No. 90 Mangunsari, Sidomukti, Salatiga. Dengan lama pelaksanaan 2

viii

dan analisa penulis mengenai prosedur akad Mudharabah pada Simpanan Dirham

Barokah, dengan menggunakan data yang penulis peroleh dari hasil wawancara,

observasi, dan dokumentasi selama melakukan magang dan penelitian.

Selesainya Tugas Akhir ini tidak lepas dari dukungan dan bantuan dari

berbagai pihak, khususnya kedua Orang Tua yang memberikan semangat

dukungan dan doa dengan penuh kesabaran dan pengorbanan memberikan

dukungan moral maupun materi kepada penulis selama ini.

Tidak lupa penulis juga mengucapkan terimakasih kepada:

1. Bapak Dr. Rahmat Hariyadi, M. Pd., selaku Rektor IAIN Salatiga.

2. Bapak Ari Setiawan, S.Pd,.M.M. selaku Ketua Program Studi D3 Perbankan

Syariah Fakultas Ekonomi dan Bisnis Islam.

3. Bapak Qi Mangku Bahjatulloh, Lc., M.SI. selaku dosen pembimbing yang

selaku memberikan bimbingan, masukan, arahan dalam menyusun tugas akhir

ini.

4. Kepada Ibu dan Ayah yang selalu memberikan dukungan moral dan materi

serta kasih sayang yang melimpah sehingga penulisan tugas akhir ini dapat

terselesaikan.

5. Teman terbaikku yang telah banyak membantu dan menemaniku selama

pembuatan Tugas Akhir ini.

ix koperasi dalam kerjasama mereka

8. Teman-teman seperjuangan angkatan 2015 jurusan D3 Perbankan Syariah

yang berjuang bersama penulis dalam penulisan tugas akhir.

Penulis menyadari bahwa dalam penyusunan Tugas Akhir ini masih

banyak kesalahan dan kekurangan, hal ini dikarenakan keterbatasan kemampuan

yang penulis miliki. Oleh karena itu penulis mengharapkan kritik dan saran yang

bersifat membangun sebagai bahan masukan bagi penulis yang mungkin berguna

dimasa yang akan mendatang.

Semoga atas segala bantuan dan bimbingan serta semangat yang diberikan

mendapatkan balasan yang melimpah dari Allah SWT.Dan semoga Tugas Akhir

ini dapat memberikan sumbangan ilmu bagi lingkungan akademisi.

Akhir kata, penulis mengharapkan agar Tugas Akhir ini dapat bermanfaat

bagi penulis khususnya dan bagi pembaca umumnya.

Salatiga, 31 Juli 2018

x

HALAMAN JUDUL ... i

PERSETUJUAN PEMBIMBING ... ii

PENGESAHAN ... iii

PERNYATAAN KEASLIAN TULISAN ... iv

MOTTO dan PERSEMBAHAN ... v

KATA PENGANTAR ... vi

ABSTRAK ... vi

DAFTAR ISI ... x

DAFTAR GAMBAR ... xiii

DAFTAR TABEL ... xiv

DAFTAR LAMPIRAN ... xv

BAB I ... 1

PENDAHULUAN ... 1

A. Latar Belakang. ... 1

B. Rumusan Masalah. ... 5

C. Tujuan Penelitian. ... 5

D. Kegunaan Penelitian... 6

xi

LANDASAN TEORI ... 10

A. Telaah Pustaka ... 10

B. Kerangka Teori... 17

1. BMT ... 17

2. Prosedur ... 21

3. Prinsip Akad. ... 21

4. Prinsip Mudharabah ... 26

5. Konsep bagi hasil ... 37

BAB III ... 42

GAMBARAN OBJEK PENELITIAN ... 42

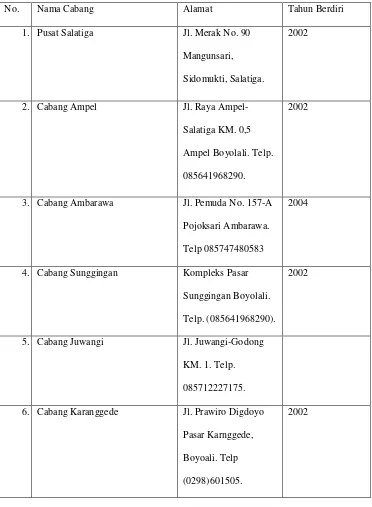

A. Sejarah singkat KSPPS BMT ANDA Salatiga ... 42

B. Informasi umum koperasi ... 45

C. Visi dan Misi KSPPS BMT ANDA Salatiga ... 46

D. Struktur Organisasi Pengelola KSPPS BMT ANDA Salatiga ... 47

E. Deskripsi tugas masing-masing bagian. ... 47

F. Wilayah kantor ... 50

xii

A. Sejarah dan Prosedur Simpanan Dirham Barokah di KSPPS BMT ANDA

Salatiga. ... 61

B. Keterkaitan antara produk Simpanan Dirham Barokah dengan Akad Mudharabah ... 68

C. Perhitungan Sistem bagi hasil sesuai akad Mudharabah pada produk simpanan Dirham Barokah di KSPPS BMT ANDA Salatiga ... 71

BAB V ... 77

PENUTUP ... 77

A. Kesimpulan ... 77

B. Saran ... 78

Daftar Pustaka ... 80

LAMPIRAN ... 82

xiii

Gambar 2.1. Fungsi BMT ... 20

Gambar 2.2. Skema akad mudharabah ... 32

Gambar 2.3. Skema Deposito mudharabah ... 36

Gambar 3.1. Struktur Organisasi BMT ANDA Salatiga... 47

Gambar 4.1. Skema Dirham Barokah ... 68

Gambar 4.2. Dana Anggota BMT ANDA Salatiga... 72

xiv

Tabel 2.1. Penelitian terdahulu... 14

Tabel 3.1. Wilayah Kantor Cabang BMT ANDA... 50

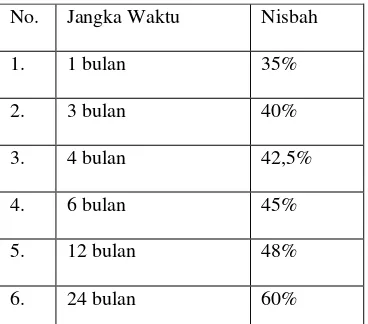

Tabel 3.2. Nisbah Bagi Hasil Simpanan Berjangka ... 55

xv

Lampiran 1. Surat Tugas Pembimbing... 85

Lampiran 2. Satuan Kredit kegiatan... 88

Lampiran 3. Surat Pernyataan Keanggotaan Dirham Barokah ... 89

Lampiran 4. Surat Keterangan Magang ... 90

Lampiran 5. Buku Setoran Dirham Barokah... 91

Lampiran 6. Lembar Konsultasi ... 92

Lampiran 7. Permohonan Pembukaan Simpanan ... 93

Lampiran 8. Permohonan Menjadi Anggota ... 94

Lampiran 9. Tanda Bukti Pengambilan Simpanan ... 95

Lampiran 10. Tanda Bukti Setoran Simpanan ... 95

1 A. Latar Belakang.

Perkembangan industri keuangan syariah di Indonesia mengalami

kemajuan pesat. Perkembangan industri keuangan syariah diawali dengan

terbitnya Undang No 10 tahun 1998 tentang perubahan

Undang-Undang No 7 tahun 1992, dan terbitnya Undang-Undang-Undang-Undang No 23 tahun 1999

tentang Bank Indonesia. Perkembangan selanjutnya yaitu keluarnya fatwa

tentang haramnya bunga bank yang dikeluarkan oleh MUI pada tahun 2003,

keluarnya fatwa ini memberikan kontribusi terhadap pertumbuhan industri

perbankan syariah. Dengan progres perkembangannya yang impresif, yang

mencapai rata-rata pertumbuhan aset lebih dari 65% pertahun dalam lima

tahun terakhir, maka diharapkan peran industri perbankan syariah dalam

mendukung perekonomian nasional akan semakin signifikan. Hal ini dapat

dilihat dari data statistik perbankan syariah Bank Indonesia (Januari 2010),

jumlah unit kantor cabang syariah di Jawa Tengah mengalami peningkatan

yang cukup pesat, yaitu mencapai 815 kantor cabang bank umum syariah dan

268 kantor cabang bank konvensional yang membuka unit usaha syariah.

Implikasi positif dari kebijakan pemerintah diatas adalah banyak

berdirinya lembaga-lembaga keuangan syariah. Dalam perkembangannya

sekarang ini, ada dua jenis lembaga keuangan syariah yaitu lembaga

syariah yang berupa bank terdiri dari Bank Umum Syariah (BUS) dan Unit

Usaha Syariah (UUS) sedangkan lembaga keuangan syariah non bank antara

lain berupa Asuransi Syariah (AS), Baitul Maal Wat Tamwill (BMT), Unit

Simpan Pinjam Syariah (USPS). Fungsi dasar dari lembaga keuangan syariah

yaitu sebagai lembaga perantara atau intermediasi yang menghubungkan

antara pihak-pihak yang kelebihan dana dengan pihak-pihak yang kekurangan

dana. (Kholim, 2004: 122-126)

BMT merupakan salah satu lembaga keuangan syariah yang ada di

Indonesia yang beroperasi berdasarkan prinsip-prinsip syariah dengan dua

fungsi utama yaitu baitul maal dan baitul tamwil (Soemitra, 2009: 47). BMT menjadi salah satu lembaga keungan syariah yang melindungi masyarakat

menengah kebawah dari sistem bunga yang diterapkan oleh lembaga

konvensional serta dari rentenir yang mematok bunga tinggi pada

nasabahnya. BMT berbeda dengan lembaga keuangan lain yang memberikan

pembiayaan konsumtif sehingga perekonomian masyarakat cenderung

konsumtif. BMT cenderung memberikan pembiayaan berupa modal kerja

kepada masyarakat yang mempunyai usaha mikro agar masyarakat di dorong

untuk lebih kreatif dan produktif. Sehingga dapat mengangkat perekonomian

masayarakat menengah kebawah.

Perkembangan BMT di Jawa Tengah sungguh sangat signifikan.

Menurut PINBUK Jawa Tengah jumlah BMT tahun 2003 adalah 262 unit dan

data tahun 2011 sebanyak 513 unit atau mengalami kenaikan sebesar 95,8 %.

operasional BMT. Menurut penelitian dari Kholim bahwa ketidak eksistensi

BMT dapat dilihat dari beberapa aspek yaitu Prinsip – prinsip syariah belum

sepenuhnya dipahami sumber daya manusianya dalam hal ini adalah

personalia / pegawai dalam BMT, Sampai sekarang masih kesulitan mencari

figur yang tepat untuk menduduki Dewan Pengawas Syariah, Sistem

perbakan syariah dan proses pengelolaan yang dianut BMT belum banyak

dipelajari oleh masyarakat, BMT dan lembaga keuangan syariah belum

banyak dikenal masyarakat Islam sendiri, Dibutuhkan proses panjang

mengenalkan kepada masyarakat mengenai system bagi hasil, Implementasi

prinsip-prinsip syariah dalam operasional BMT hingga sekarang masih

dihadapkan pada kendala teknis seperti konsep pengerahan, dan penyaluran

dana yang perlu disempurnakan, Masih banyak pengelola BMT yang

berorientasi pada profit oriented, Kedudukan BMT di mata tata hokum

perbankan masih sangat lemah. (Kholim, 2004: 122-126)

Sebagai lembaga bisnis, BMT lebih mengembangkan usahannya pada

sektor keuangan keuangan, yakni simpan pinjam. Usaha ini seperti usaha

perbankan yakni menghimpun dana anggota dan calon anggota (nasabah)

serta menyalurkannya kepada sektor ekonomi yang halal dan

menguntungkan. Namun demikian, terbuka luas bagi BMT untuk

mengembangkan lahan bisnisnya pada sektor riil maupun sektor keuangan

lain yang dilarang dilakukan oleh lembaga keuangan bank. Karena BMT

Fungsi Baitul Maal wat tamwil yang sebenarnya dalam konsepsi Islam

merupakan alternatif kelembagaan keuangan syariah (Yunus, 2009:7) yang

memiliki dimensi sosial dan produktif dalam skala nasional bahkan global, di

mana denyut nadi perekonomian umat terpusat pada fungsi kelembagaan ini

yang mengarah pada hidupnya fungsi-fungsi kelembagaan ekonomi

lainnya.Dalam hal perkembangan selanjutnya di Indonesia, didorong oleh

rasa keprihatinan yang mendalam terhadap banyaknya masyarakat miskin

(rata-rata beragama Islam) yang terjerat oleh rentenir dan juga dalam rangka

usaha memberikan alternatif bagi mereka yang ingin mengembangkan

usahanya, namun tidak dapat berhubungan secara langsung dengan perbankan

Islam (baik BMI maupun BPRS) dikarenakan usaha nya tergolong kecil dan

mikro.

Pada akad mudharabah yaitu dimana BMT sebagai pemilik dana

(shahibul maal) melakukan kerjasama dengan pihak nasabah (mudharib)

yang memiliki keahlian untuk mengelola usaha yang produktif dan halal dan

pembagian hasil keuntungan dari usaha dilakukan sesuai nisbah yang

disepakati bersama, biasanya bentuk wanprestasi yang dilakukan nasabah

dalam pembiayaan mudharabah dapat berupa penerima pembiayaan

menggunakan pembiayaan di luar tujuan semula sebagaimana disebutkan

dalam akad pembiayaan, penerima pembiayaan lalai memenuhi atau tidak

memenuhi syarat-syarat dan ketentuan lain dalam akad pembiayaan (dan atau

terjadi pelanggaran terhadap atau kealpaan menurut syarat-syarat yang tertera

dalam perjanjian agunan yang dibuat berkenaan dengan akad pembiayaan.

Berdasarkan uraian diatas kemudian penulis tertarik untuk lebih lanjut

melakukan penelitian di KSPPS BMT ANDA Salatiga untuk menjadi sebuah

karya ilmiah yang berjudul “Analisis Penerapan Akad Mudharabah pada Simpanan Dirham Barokah di KSPPS BMT ANDA Salatiga”.

B. Rumusan Masalah.

Berdasarkan latar belakang di atas, maka yang menjadi pokok

permasalahan dalam penelitian ini adalah :

1. Bagaimana sejarah dan prosedur produk simpanan Dirham Barokah di

KSPPS BMT ANDA Salatiga?

2. Bagaimana keterkaitan antara produk Simpanan Dirham Barokah dengan

Akad Mudharabah?

3. Bagaimana perhitungan sistem bagi hasil sesuai akad Mudharabah pada

produk simpanan Dirham Barokah di KSPPS BMT ANDA Salatiga?

C. Tujuan Penelitian.

Tujuan dari penelitian ini adalah:

1. Untuk mengetahui sejarah dan prosedur produk simpanan Dirham

Barokah di KSPPS BMT ANDA Salatiga.

2. Untuk mengetahui keterkaitan antara produk Simpanan Dirham Barokah

dengan Akad Mudharabah

3. Untuk mengetahui perhitungan bagi hasil produk simpanan Dirham

D. Kegunaan Penelitian.

Kegunaan dari hasil penelitian ini adalah:

1. Bagi penulis.

a) Sebagai syarat kelulusan program studi D3 Perbankan Syariah untuk

mendapat gelar Amd.

b) Menambah wawasan dan pengetahuan yang lebih luas tentang

Simpanan Dirham Barokah yang menggunakan akad Mudharabah di

BMT.

c) Mempraktikkan ilmu yang didapat selama masa perkuliahan.

2. Bagi BMT

a) Sebagai bahan informasi bagi BMT dalam mengambil keputusan dan

kebijakan mengenai hal-hal yang berkaitan dengan Simpanan

Dirham Barokah.

b) Untuk menjaga citra baik sebuah BMT.

c) Sebagai persiapan untuk menghadapi persaingan antar sesama BMT.

3. Bagi IAIN Salatiga

Sebagai referensi ilmiah bagi penulisan lebih lanjut padamasalah

yang berkaitan dengan Produk Simpanan dengan akad Mudharabah di

E. Metode Penelitian. 1. Jenis Penelitian.

Dalam penelitian ini penulis menggunakan jenis penelitian dengan

pendekatan deskriptif kualitatif, yaitu proses penelitian yang

menghasilkan data deskriptif berupa kata-kata tertulis atau lisan dari

orang-orang dan perilaku yang diamati.

2. Jenis Data.

a) Primer

Data primer adalah data yang diperoleh dan dikumpulkan

secara langsung dari objek yang diteliti. Data primer diperoleh

melalui wawancara dengan pegawai BMT, dokumentasi di BMT,

dan hasil observasi pegawai BMT.

b) Sekunder.

Data sekunder adalah data yang diperoleh dengan cara

mempelajari hal-hal yang berasal dari buku-buku atau dokumen

publikasi tertentu, jurnal, majalah maupun akses data lewat internet

maupun informasi-informasi lain yang dapat digunakan sebagai

acuan untuk mendukung penelitian mengenai kualitas pelayanan

pada BMT. Data sekunder yang digunakan dalam penelitian ini

adalah dokumen yang berkaitan dengan simpanan di BMT, buku dan

3. Teknik pengambilan data.

a) Wawancara.

Wawancara sendiri adalah cara pengumpulan data atau

informasi dengan mengajukan pertanyaan secara lisan untuk dijawab

lisan pula. Metode ini penulis gunakan untuk mengumpulkan data

informasi. Wawancara dilakukan dengan mengajukan pertanyaan

yang diajukan kepada pegawai dan pimpinan di BMT untuk

menjawab pertanyaan secara lisan.

b) Dokumentasi.

Mencari data mengenai sesuatu yang berupa catatan, buku,

surat kabar, notulen, agenda dan sebagainya. Metode ini penulis

gunakan untuk menambah data yang konkrit tentang apa yang

diperoleh dari catatan dokumentasi BMT.

c) Observasi.

Observasi adalah mengadakan pengamatan secara langsung

terhadap obyek yang diteliti sekaligus mencatat secara sistematis,

dengan demikian dapat mengetahui tentang data pada obyek

penelitian. Penelitian yang diobservasi adalah tentang simpanan

Mudharabah pada Dirham Barokah BMT.

F. Sistematika Penulisan.

Sistematika penulisan merupakan uraian singkat mengenai hal-hal yang

memperoleh gambaran yang berurutan saling berkaitan dalam laporan. Sistem

penulisan laporan adalah sebagai berikut :

BAB I: PENDAHULUAN

Bab ini berisi tentang latar belakang penelitian, tujuan penelitian,

kegunaan penelitian dan sistematika penulisan.

BAB II: LANDASAN TEORI

Bab ini menguraikan tentang hal-hal yang bersangkutan dengan materi

yang akan dibahas dalam laporan Tugas Akhir ini, dengan sumber dan

referensi dari berbagai literatur.

BAB III: GAMBARAN OBJEK PENELITIAN

Bab ini penulis menguraikan sejarah singkat perkembangan BMT

ANDA Salatiga, visi dan misi, tujuan pendirian BMT ANDA, struktur

organisasi dan jenis produk.

BAB IV: ANALISIS DATA

Bab ini merupakan bagian inti dari penelitian, di dalamnya memberikan

suatu analisis data dari data-data yang telah diteliti.

BABV: PENUTUP

Bab ini berisikan kesimpulan dari penelitian yang telah dilakukan dan

10 A. Telaah Pustaka

Terkait dengan Tugas Akhir yang akan diteliti oleh penulis, ada

beberapa penelitian sebelumnya yang dapat dijadikan bahan pertimbangan

maupun pembeda bagi penelitian ini, yaitu:

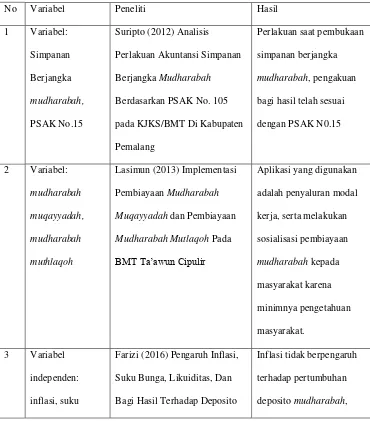

Suripto, (2012) dalam jurnal yang berjudul “Analisis Perlakuan

Akuntansi Simpanan Berjangka Mudharabah Berdasarkan PSAK No. 105

pada KJKS/BMT Di Kabupaten Pemalang” menyimpulkan bahwa perlakuan

saat pembukaan simpanan berjangka mudharabah telah sesuai dengan esensi

akad mudharabah seperti yang tercantum dalam PSAK No 15 tentang

Akuntansi Mudharabah. Pencatatan akuntansi pada saat pembukaan simpanan

berjangka mudharabah, pengakuan bagi hasil simpanan mudharabah serta

pada saat penutupan simpanan mudharabah telah sesuai dengan PSAK No

105. Perhitungan bagi hasil terhadap simpanan berjangka mudharabah yang

ditarik sebelum jatuh tempo dengan cara konversi. Peneliti menemukan

kekurangan dalam penelitian ini yaitu tidak adanya pencatatan terhadap

simpanan berjangka mudharabah yang telah jatuh tempo dan belum diambil.

Lasimun, (2013) dalam jurnal yang berjudul “Implementasi

Pembiayaan Mudharabah Muqayyadah dan Pembiayaan Mudharabah

Mutlaqoh Pada BMT Ta’awun Cipulir“ menyimpulkan bahwa aplikasi

pembiayaan Modal Kerja, seperti modal kerja perdagangan dan jasa dan

Investasi khusus yang mana pembiayaan dengan sumber dana khusus, di luar

dana nasabah penyimpan biasa, yang digunakan untuk proyek-proyek yang

telah ditetapkan oleh nasabah investor (shahibul maal). Melakukan sosialisasi

produk-produk BMT kepada masyarakat khususnya pembiayaan mudharabah

hal ini dikarenakan tingkat pemahaman dan pengetahuan masyarakat tentang

mudharabah masih sangat rendah dan juga masih banyak yang belum

mengerti dan salah faham tentang lembaga keuangan syariah dan

menggangapnya sama saja dengan lembaga keuangan konvensional.

Farizi, (2016) dalam jurnal yang berjudul “Pengaruh Inflasi, Suku

Bunga, Likuiditas, Dan Bagi Hasil Terhadap Deposito Mudharabah”

menyimpulkan bahwa inflasi tidak berpengaruh terhadap pertumbuhan

deposito mudharabah, tingkat suku bunga berpengaruh positif terhadap

pertumbuhan deposito mudharabah, likuiditas diproksikan dengan Finance to

Deposit Ratio (FDR). Rasio ini menunjukan seberapa besar kemampuan bank

dalam membayar kembali penarikan dana yang dilakukan deposan dengan

mengandalkan kredit yang diberikan sebagai sumber likuiditasnya. Semakin

tinggi rasio ini maka semakin rendah pula kemampuan likuiditas bank

tersebut jika ada deposan menarik dananya sehingga kemungkinan suatu bank

dalam kondisi bermasalah akan semakin besar. Hal ini akan turut

mempengaruhi deposan dalam memilih dimana akan menghimpun dananya.

Hasil penelitian menunjukkan Finance to Deposit Ratio tidak berpengaruh

sebagian besar dana pihak ketiga digunakan untuk pembiayaan, sehingga

dapat dikatakan bahwa likuiditas bank syariah rendah. Namun ternyata

pertumbuhan dana deposito mudharabah terlihat naik. Likuiditas Bank

Rakyat Indonesia Syariah yang relatif rendah, tidak mempunyai pengaruh

signifikan terhadap pertumbuhan deposito mudharabah karena dana titipan

nasabah tersebut terlihat semakin mengalami kenaikan, dan tingkat bagi hasil

tidak berpengaruh terhadap pertumbuhan deposito mudharabah.

Rachman, (2013) dalam jurnal yang berjudul “Pengaruh bagi hasil,

bunga, ukuran bank dan jumlah cabang terhadap simpanan mudharabah”

menyimpulkan bahwa tingkat bagi hasil, tingkat suku bunga, ukuran bank

syariah dan jumlah kantor cabang berpengaruh secara simultan terhadap

simpanan mudharabah di bank umum syariah. Tingkat bagi hasil secara

parsial berpengaruh positif signifikan terhadap simpanan mudharabah di

bank umum syariah, Tingkat suku bunga secara parsial berpengaruh negatif

signifikan terhadap simpanan mudharabah di bank umum syariah, Ukuran

bank syariah secara parsial tidak berpengaruh terhadap simpanan

mudharabah di bank umum syariah, Jumlah kantor cabang secara parsial

berpengaruh positif terhadap simpanan mudharabah di bank umum syariah.

Aghnia, (2015) dalam jurnal yang berjudul “Analisis Faktor-Faktor

Yang Mempengaruhi Simpanan Mudharabah Bank Syariah Mandiri

2006-2013” menyimpulkan bahwa Berdasarkan analisis regresi berganda dapat

disimpulkan bahwa variabel bagi hasil tabungan mudharabah, bagi hasil

deposito 1 bulan bank konvensional dan inflasi secara parsial maupun

bersama-sama berpengaruh terhadap simpanan mudharabah pada Bank

Syariah Mandiri (BSM) pada tahun 2006-2013. Dari hasil penelitian

ditemukan bahwa bagi hasil tabungan mudharabah bagi hasil deposito

mudharabah berpengaruh positif dan signifikan terhadap 150 simpanan

mudharabah, variabel suku bunga tabungan dan suku bunga deposito bank

konvensional berpengaruh negatif dan signifikan terhadap simpanan

mudharabah, variabel inflasi berpengaruh positif dan signifikan terhadap

simpanan mudharabah Bank Syariah Mandiri (BSM) pada tahun 2006-2013.

Mawaddah (2011) dalam jurnal yang berjudul “Rancang Bangun Sistem

Informasi Simpan Pinjam Mudharabah pada Koperasi Baitul Maal Wat

Tamwil Ar-Rum” menyimpulkan bahwa dengan sistem informasi simpan

pinjam mudharabah yang dikembangkan dapat mengelola data simpanan,

data pinjaman dan data angsuran, data rekening tabungan sehingga membantu

dalam peningkatan kinerja dalam memberikan pelayanan simpan pinjam yang

baik kepada masyarakat atau anggota. Laporan-laporan yang diperlukan

pihak KBMT, sudah dapat dicetak berdasarkan periode tertentu agar

memudahkan dan mempercepat dalam mengambil keputusan. Beban tenaga

yang ada menjadi lebih ringan karena pengarsipan dan pengolahan data yang

masuk lebih cepat dan akurat.

Natalia (2014) dalam jurnal yang berjudul “Pengaruh tingkat bagi hasil

deposito bank syariah dan suku bunga deposito bank umum terhadap jumlah

periode 2009-2012)” menyimpulkan bahwa Variabel tingkat bagi hasil

deposito bank syariah dan suku bunga deposito bank umum berpengaruh

secara simultan terhadap simpanan deposito mudharabah di Bank Syariah

Mandiri. Variabel tingkat bagi hasil deposito bank syariah secara statistik

berpengaruh negatif signifikan terhadap simpanan deposito mudharabah.

Variabel suku bunga deposito bank umum secara statistik tidak berpengaruh

signifikan terhadap simpanan deposito mudharabah.

deposito 1 bulan bank

pada Koperasi Baitul Maal Wat Tamwil Ar-Rum

sistem informasi simpan pinjam mudharabah yang dikembangkan dapat bagi hasil deposito bank syariah dan suku bunga deposito bank umum terhadap jumlah

simpanan deposito mudharabah

deposito

Mawaddah (2011), Evi Natalia (2014).

Perbedaan penelitian ini dengan penelitian sebelumnya yaitu waktu

yang digunakan untuk melakukan penelitian, objek penelitian, masalah yang

akan dilakukan penelitian, pada penelitian ini lebih menekankan pada aspek

bagi hasil dari Simpanan Dirham Barokah, serta jenis penelitian yang

menggunakan pendekatan deskriptif kualitatif.

B. Kerangka Teori 1. BMT

BMT berasaskan pancasila dan UUD 45 serta berlandaskan prinsip

syari’ah islam, keimanan, keterpaduan, kekeluargaan, kebersamaan,

kemandirian, dan profesionalisme. Dengan demikian keberdaan BMT

menjadi organisasi yang sah dan legal. Sebagai lembaga keuangan syariah,

BMT harus berpegang teguh pada prinsip-prinsip syariah. Keimanan

menjadi landasan atas keyakinan untuk mau tumbuh dan berkembang.

Keterpaduan mengisyaratkan adanya harapan untuk mencapai sukses di

dunia dan di akhirat. Kekeluargaan dan kebersamaan berarti upaya untuk

mencapai kesuksesan tersebut diraih secara bersama. Kemandirian berarti

pemerintah, tetapi harus berkembang dari meningkatnya partisipasi

anggota dan masyarakat, untuk itulah pengelolaannya harus professional.

Ciri-ciri utama BMT, yaitu: Berorientasi bisnis, mencari laba

bersama, meningkatkan pemanfaatan ekonomi paling banyak untuk

anggota dan lingkungannya. Bukan lembaga sosial tetapi dapat

memanfaatkan untuk mengefektifkan penggunaan zakat, infak, dan

sedekah bagi kesejahteraan orang banyak. Ditumbuhkan dari bawah

berlandaskan peran serta masyarakat disekitarnya. Milik bersama

masyarakat kecil dan bawah dari lingkungan BMT itu sendiri, bukan milik

orang seorang atau orang dari luar masyarakat itu. (Ridwan, 2004:

129-132)

Lembaga ini merupakan lembaga keuangan mikro yang berdasarkan

prinsip syariah dan berlandaskan ajaran Islam. Secara etimologis Baitul

Maal wat Tamwil terdiri dari dua arti yakni Baitul Maal yang berarti

“rumah uang” dan Baitul Tamwil dengan pengertian “rumah pembiayaan”.

Rumah uang dalam artian ini adalah pengumpulan dana yang berasal dari

infaq, zakat, ataupun shodaqah, dan pembiayaan yang dilakukan adalah

berdasarkan prinsip bagi hasil, yang berbeda dengan sistem perbankan

konvensional yang mendasarkan pada sistem bunga.

Secara operasional BMT dijalankan dengan organisasi seperti

koperasi. Keanggotaan awal minimal 20 orang anggota. Baitul Maal

memiliki prinsip sebagai penghimpun dan penyalur dana zakat, infaq dan

kesadaran umat untuk menyalurkan dana zakat, infaq dan shadaqahnya

saja tanpa ada sesuatu kekuatan untuk melakukan pengambilan ataupun

pemungutan secara langsung kepada mereka yang sudah memenuhi

kewajiban tersebut. Selain sumber dana tersebut BMT juga menerima dana

berupa sumbangan, hibah, ataupun wakaf serta sumber -sumber dana yang

bersifat sosial.

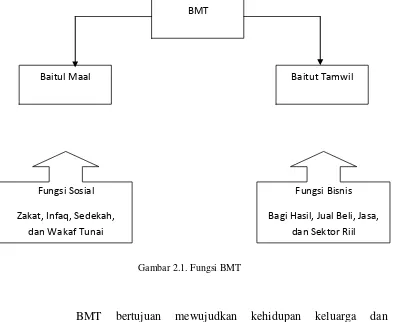

a) Fungsi, Tujuan, Visi, Misi, dan Pengelolaan Usaha BMT.

Secara konseptual, BMT memiliki dua fungsi (Huda, 2016:

37-39) , yaitu baitul mal dan baitut tamwil. Berikut ini penjelasannya:

1) Baitul Maal (bait = rumah, al-maal = harta) menerima titipan dana

ZIS (Zakat, Infaq, dan Sedekah) serta mengoptimalkan

ditribusinya dengan memberikan santunan kepada yang berhak

(ashnaf) sesuai dengan peraturan dan amanat yang diterima.

2) Baitut Tamwil ( bait = rumah, at-tamwil = pengembangan harta)

melakukan kegiatan pengembangan usaha-usaha produktif dan

investasi dalam meningkatkan kualitas ekonomi pengusaha mikro

dan kecil, terutama dengan mendorong kegiatan menabung dan

menunjang pembiayaan kegiatan ekonomi.

Gambar 2.1. Fungsi BMT

BMT bertujuan mewujudkan kehidupan keluarga dan

masyarakat di sekitar BMT yang selamat, damai dan sejahtera. Selain

fungsi dan tujuan diatas, BMT juga memiliki visi dan misi. Visi BMT

adalah mewujudkan kualitas masyarakat di sekitar BMT yang selamat,

damai, dan sejahtera dengan mengembangkan lembaga dan usaha

BMT serta POKUSMA (Kelompok Usaha Muamalah) yang maju

berkembang, terpercaya, aman, nyaman, transparan, dan

berkehati-hatian. Misi BMT adalah mengembangkan POKUSMA dan BMT

yang maju berkembang, terpercaya, aman, nyaman, transparan, dan

berkehati-hatian sehingga terwujud kualitas masyarakat di sekitar

BMT yang selamat, damai, dan sejahtera. (Huda: 2016: 37-39) BMT

Baitul Maal Baitut Tamwil

Fungsi Sosial Zakat, Infaq, Sedekah,

dan Wakaf Tunai

Fungsi Bisnis Bagi Hasil, Jual Beli, Jasa,

Untuk mencapai tujuan, visi dan misi BMT, ada beberapa upaya

yang harus dilakukan, yaitu:

1) Mengembangkan kegiatan simpan pinjam dengan prinsip bagi

hasil/syariah.

2) Mengembangkan lembaga dan bisnis POKUSMA, yaitu

kelompok simpan pinjam yang khas binaan BMT.

3) Jika BMT telah berkembang cukup mapan, memprakarsai

pengembangan Badan Usaha Sektor Riil (BUSRIL) dari sejumlah

POKUSMA sebagai badan usaha pendamping.

2. Prosedur

Prosedur adalah serangkaian langkah/kegiatan klerikal yang tersusun

secara sistematis berdasarkan urutan-urutan yang terperinci dan harus

diikuti untuk dapat menyelesaikan suatu permasalahan. (Puspitawati,

2011: 23)

Pendapat lain mengatakan bahwa prosedur adalah urutan kegiatan

klerikal, biasanya melibatkan beberapa orang dalam suatu departemen atau

lebih, yang dibuat untuk menjamin penanganan secara seragam transaksi

perusahaan yang terjadi berulang. (Mulyadi, 2010: 5)

3. Prinsip Akad.

a) Pengertian Akad.

Kata akad berasal dari al-a’qd, yang berarti mengikat,

segi etimologi lain, akad berarti ikatan antara dua perkara, baik ikatan

secara nyata maupun ikatan secara maknawi, dari satu segi maupun

dari dua segi.

Beberapa definisi yang diberikan untuk akad, di antaranya adalah:

1. Menurut Pasal 262 Mursyd al-Hairan, akad merupakan pertemuan

ijab yang diajukan oleh salah satu pihak dengan qabul dari pihak

lain yang menimbulkan akibat hukum pada objek akad.

2. Adapun pengertian lain, akad adalah pertemuan ijab dan qabul

sebagai pernyataan kehendak dua pihak atau lebih untuk

melahirkan suatu akibat hukum pada objeknya. (Anwar, 2010) Dalam dunia perbankan syariah, akad yang dilakukan memiliki

konsekuensi duniawi dan ukhrawi karena akad yang dilakukan itu

berdasarkan Hukum Islam. Seringkali nasabah berani melanggar

kesepakatan atau perjanjian yang telah dilakukan bila hukum itu

berdasarkan hukum positif saja. Tetapi tidak demikiandalam Islam,

perjanjian tersebut memiliki pertanggung jawaban hingga yaumil qiyāmah. (Antonio, 2001: 29-30)

b) Rukun dan Syarat Akad.

Setiap akad dalam perbankan syariah, baik dalam hal barang,

pelaku transaksi, maupun ketentuan lainnya harus memenuhi

ketentuan akad, sebagaimana dalam hal:

1. Rukun, yang mencakup: penjual, pembeli, barang, harga dan

2. Syarat, yang meliputi:

a. Barang dan jasa harus halal sehingga transaksi atas barang

dan jasayang haram menjadi batal demi adanya hukum Islam.

b. Harga barang dan jasa harus jelas.

c. Tempat penyerahan (delivery) harus jelas karena akan

berdampak pada biaya transportasi.

d. Barang yang ditransaksikan harus sepenuhnya dalam

kepemilikan.Tidak boleh menjual sesuatu yang belum

dimiliki atau dikuasai, seperti yang terjadi pada transaksi

short sale dalam pasar modal. (Antonio, 2001: 29-30)

c) Objek Akad

Dalam hukum perjanjian Islam obyek akad di maksudkan sebagai

suatu hal yang karenanya akad dibuat dan berlaku akibat-akibat

hukum akad. Obyek akad dapat berupa benda, manfaat benda, jasa

atau pekerjaan, atau sesuatu yang lain yang tidak berkenaan dengan

syariah. Benda meliputi benda bergerak dan tidak bergerak maupun

benda berbadan dan benda tidak berbadan.

Para ahli Hukum Islam mensyaratkan beberapa syarat pada

obyek akad (Anwar, 2010: 191), diantaranya adalah:

1) Obyek akad dapat diserahkan atau dapat dilaksanakan.

Obyek akad disyaratkan harus dapat diserahkan apabila

obyek tersebut berupa barang seperti dalam akad jual beli, atau

itu berupa manfaat benda seperti dalam sewa menyewa benda

(ijārah almanāfi’). Apabila obyek akad berupa sesuatu perbuatan

seperti mengajar, melukis, mengerjakan suatu pekerjaan, maka

pekerjaan itu harus mungkin dan dapat dilaksanakan.

2) Obyek akad harus tertentu atau dapat ditentukan.

Obyek tersebut tertentu dan dapat ditentukan. Dasar

ketentuan ini adalah bahwa Nabi SAW melarang jual beli kerikil.

Dengan jual beli kerikil dimaksudkan jual beli dengan cara

melemparkan batu kerikil pada obyek jual beli, dimana obyek

yang terkena batu kerikil tersebut itulah jual beli yang terjadi. Hal

ini hampir mirip dengan judi dimana seseorang memasang

sejumlah uang, kemudian menggulirkan sebuah bola kecil,

kemudian roda atau bola kecil tersebut berhenti atau masuk

lobang, maka itulah obyek yang dia menangkan. Disini terjadi

ketidak tentuan atau ketidak jelasan obyek. Dari larangan ini di

abstraksikan ketentuan umum bahwa suatu obyek akad harus

tertentu atau dapat ditentukan.

Obyek akad itu tertentu artinya di ketahui dengan jelas oleh

para pihak sedemikian rupa sehingga tidak menimbulkan

sengketa. Apabila obyek tidak jelas secara mencolok sehingga

dapat menimbulkan persengketaan, maka akadnya tidak sah.

Ketidak jelasan kecil (sedikit) yang tidak membawa kepada

menjadikan akad kebiasaan dalam masyarakat sebagai

menentukan mencolok atau tidaknya suatu ketidak jelasan.

3) Obyek akad dapat di transaksikan menurut syara’

Suatu obyek dapat di transaksikan dalam hukum Islam

apabila memenuhi kriteria-kriteria berikut:

a) Tujuan obyek tersebut tidak bertentangan dengan transaksi,

dengan kata lain sesuatu tidak dapat di transaksikan apabila

transaksi tersebut bertentangan dengan tujuan yang di

tentukan untuk sesuatu tersebut. Dalam hukum Islam, ada

tiga jenis pemilikan dilihat dari segi pemiliknya, yaitu: (1)

milik pribadi/individual. (2) milik negara, misalnya: gedung

atau kendaraan, dianggap tidak dapat dijual kecuali setelah

dicabut dari daftar millik negara. (3) milik umum/

masyarakat, yakni barang yang tidak dimiliki oleh

masyarakat atau biasanya dalam kitab fiqih disebut sebagai

milik Allah.

b) Sifat atau hakikat dari obyek itu tidak bertentangan dengan

transaksi, dengan kata lain sesuatu tidak dapat ditransaksikan

apabila sifat atau hakikat sesuatu itu tidak memungkinkan

transaksi. Yakni, sesuatu juga tidak dapat di transaksikan

apabila sifat atau hakikat sesuatu itu memang tidak dapat

menerima transaksi atau tidak dapat menerima akibat hukum

hukum akad, suatu obyek, apabila berupa benda, harus

merupakan benda bernilai dalam pandangan syariat Islam dan

benda yang dimiliki.

c) Obyek akad tidak bertentangan dengan ketertiban umum.

Obyek yang tidak bertentangan dengan ketertiban umum

lebih tertuju kepada obyek yang berupa melakukan atau tidak

melakukan sesuatu. Adapun obyek berupa benda yang

bertentangan dengan ketertiban umum syar’i seperti narkoba

atau VCD porno dimasukkan dalam kategori benda yang

tidak bernilai pada pandangan syari’at Islam

4. Prinsip Mudharabah a) Definisi Mudharabah

Mudharabah berasal dari kata dharab, berarti memukul atau

berjalan. Pengertian memukul atau berjalan ini lebih tepatnya adalah

proses seseorang memukulkan kakinya dalam menjalankan usaha.

Secara teknis, mudharabah adalah akad kerja sama usaha antara dua

pihak di mana pertama (shahibul maal) menyediakan seluruh (100%)

modal, sedangkan pihak lainnya menjadi pengelola. Keuntungan

usaha secara mudharabah dibagi menurut kesepakatan yang

dituangkan dalam kontrak, sedangkan apabila rugi ditanggung oleh

pemilik modal selama kerugian itu bukan akibat kelalaian si

pengelola. Seandainya kerugian itu diakibatkan karena kecurangan

kerugian tersebut. (Antonio, 2001: 95). Sedangkan secara singkat mudharabah atau penanaman modal adalah penyerahan modal uang

kepada orang yang berniagan sehingga ia mendapatkan presentase

keuntungan (Ascarya, 2007: 60-61).

Mudharabah adalah akad perjanjian antara dua pihak atau lebih

untuk melakukan kerja sama usaha. Satu pihak akan menempatkan

modal sebesar 100% yang disebut sebagai Shahibul Maal, dan pihak

lainnya sebagai pengelola usaha, disebut dengan Mudharib. Bagi hasil

yang dikerjasamakan dihitung sesuai dengan nisbah yang disepakati

antara pihak-pihak yang bekerja sama. (Ismail, 2011: 83)

Transaksi jenis ini tidak mewajibkan adanya wakil dari shahibul

maal dalam manajemen proyek.Sebagai orang kepercayaan,mudharib

harus bertindak hatihati dan bertanggung jawab atas kerugian yang

terjadi akibat kelalaian dan tujuan penggunaan modal untuk usaha

halal.Sedangkan, shahibul maal diharapkan untuk mengelola modal

dengan cara tertentu untuk menciptakan laba yang optimal.

Mudharabah adalah akad yang telah oleh umat muslim sejak

Zaman Nabi, bahkan telah dipraktikan oleh bangsa Arab sebelum

turunya Islam. Ketika Nabi Muhammad SAW berprofesi sebagai

pedagang, ia melakukan akad mudharabah dengan Khodijah.Dengan

demikian, ditinjau dari segi hukum Islam, maka praktik mudharabah

ini diperbolehkan, baik menurut Al-Quran, Sunnah, maupun Ijma’.

Khodijah mempercayakan barang dagangannya untuk dijual oleh Nabi

Muhammad SAW, ke luar negeri. Dalam kasus ini, Khodijah berperan

sebagai pemilik modal (Shohibul Maal) sedangkan Nabi Muhammad

Saw, berperan sebagai pelaksana usaha (Mudhorib), dengan begitu

bentuk kontrak antar dua pihak dimana satu pihak berperan sebagai

pemilik modal dan mempercayakan sejumlah modalnya untuk

dikelola oleh pihak kedua, yakni si pelaksana usaha, dengan tujuan

untuk mendapatkan untung disebut akad Mudharabah.

Mudharabah mempunyai 2 jenis yaitu, pertama, Mudharabah

Muthlaqah, merupakan akad perjanjian antara dua pihak yaitu

shahibul maal dan mudharib, yang mana shahibul maal menyerahkan

sepenuhnya atas dana yang diinvestasikan kepada mudharib untuk

mengelola usahanya sesuai dengan prinsip syariah. Shahibul maal

tidak memberikan batasan jenis usaha, waktu yang diperlukan, strategi

pemasarannya, serta wilayah bisnis yang diperlukan. Kedua,

Mudharabah Muqayyadah, merupakan akad kerjasama usaha antara

dua pihak yang mana pihak pertama sebagai pemilik dana (Shahibul

Maal ) dan pihak kedua sebagai pengelola dana (Mudharib). Shahibul

maal menginvestasikan dananya kepada mudharib, dan memberi

batasan atas penggunaan dana yang diinvestasikan. Batasannya antara

lain mencakup tempat dan cara investasi, jenis investasi, objek

Nisbah keuntungan harus dibagi untuk kedua pihak. Salah satu

pihak tidak diperkenankan mengambil seluruh keuntungan tanpa

membagi kepada pihak yang lain, selain itu proporsi keuntungan

masing- masing pihak harus diketahui pada waktu akad dan proporsi

tersebut harus dari keuntungan.

b) Rukun Mudharabah

Faktor-faktor yang harus ada (rukun) dalam akad mudharabah

adalah:

1. Pelaku (pemilik modal maupun pelaksana usaha)

2. Objek mudharabah (modal dan kerja)

3. Persetujuan kedua belah pihak (ijab qabul)

4. Nisbah keuntungan. (Karim, 2011: 205)

c) Dasar hukum Mudharabah

Dasar hukum Mudharabah berasal dari Q.S. Al-Muzammil:20

Artinya: ...sebagian dari mereka orang-orang yang berjalan dimuka bumi mencari sebagian dari karunia Allah, (QS. Al Muzammil:20)

Hadis Rasulullah SAW:

“Diriwayatkan dari Ibnu Abbas, bahwa Abbas Bin Abdul Muthalib

syarat-syarat tersebut kepada Rasulullah SAW dan Rasulullah pun

memperbolehkannya.” (HR.Thabrani)

d) Jenis-jenis Mudharabah

Prinsip mudharabah dibagi menjadi dua, yaitu:

1) Mudharabah Muthlaqah

Mudharabah Muthlaqah merupakan akad perjanjian antara

dua pihak yaitu Shahibul Maal dan Mudharib, yang mana

shahibul maal menyerahkan sepenuhnya atas dana yang

diinvestasikan kepada mudharib untuk mengelola usahanya sesuai

dengan prinsip syariah. Shahibul maal tidak memberikan batasan

jenis usaha, waktu yang diperlukan, strategi pemasarannya, serta

wilayah bisnis yang dilakukan. Shahibul maal memberikan

kewenangan yang sangat besar kepada mudharib untuk

menjalankan aktivitas usahanya asalkan sesuai dengan prinsip

syariah islam.

2) Mudharabah Muqayyadah.

Mudharabah Muqayyadah merupakan akad perjanjian

antara dua pihak yaitu Shahibul Maal atau pemilik dana dan

Mudharib atau pengelola dana. Shahibul maal menginvestasikan

dananya kepada mudharib dan memberi batasan atas penggunaan

dana yang diinvestasikannya. Batasannya antara lain berkaitan

dengan tempat, cara investasi, jenis investasi, objek investasi, dan

e) Manfaat akad Mudharabah.

Manfaat akad mudharabah adalah sebagai berikut:

1) Lembaga keuangan akan menikmati peningkatan bagi hasil pada

saat keuntungan usaha nasabah meningkat.

2) Lembaga keuangan akan lebih selektif dan hati-hati mencari

usaha yang benar-benar halal, aman, dan menguntungkan karena

keuntungan yang konkrit dan benar-benar terjadi itulah yang akan

dibagikan.

3) Pengembalian pokok pembiayaan disesuaikan dengan arus kas

usaha nasabah sehingga tidak memberatkan nasabah.

4) Prinsip bagi hasil dalam akad mudharabah ini berbeda dengan

prinsip bunga tetap dimana lembaga keuangan akan menagih

penerima pembiayaan satu jumlah bunga tetap berapapun

keuntungan yang dihasilkan nasabah, sekalipun merugi dan

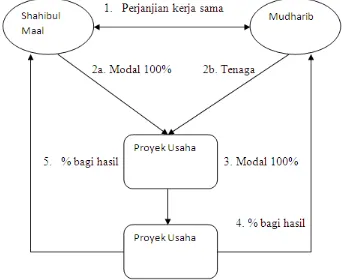

f) Skema akad Mudharabah.

Gambar 2.2. Skema akad mudharabah

Keterangan:

1) Mudharib dan shahibul maal melaksanakan kerja sama usaha.

Bagi hasil ditetapkan sesuai dengan presentase nisbah yang telah

diperjanjikan antara Mudharib dan shahibul maal.

2) Shahibul maal menyerahkan modal 100%, artinya semua usaha

akan dibiayai oleh modal milik shahibul maal.

3) Mudharib sebagai pengusaha atas dasar keahliannya akan

mengelola dana investasi dalam sebuah proyek atau dalam sebuah

4) Pendapatan akan hasil usaha proyek tersebut akan dibagi sesuai

dengan nisbah yang telah diperjanjikan.

5) Pada saat jatuh tempo perjanjian,maka modal yang telah

diinvestasikan oleh shahibul maal akan dikembalikan semuanya

(100%) oleh mudharib dan akad mudharabah telah berakhir.

g) Simpanan atau TabunganMudharabah.

Simpanan adalah dana yang dipercayakan oleh masyarakat

kepada Bank berdasarkan perjanjian penyimpanan dana dalam bentuk

Giro, Deposito, Sertifikat Deposito, Tabungan atau bentuk lainnya

yang dipersamakan dengan itu. Tabungan atau Simpanan Mudharabah

merupakan produk penghimpunan dana oleh lembaga keuangan

syariah yang menggunakan akad mudharabah muthlaqah. Lembaga

keuangan syariah bertindak sebagai mudharib dan nasabah sebagai

shahibul maal. Nasabah menyerahkan pengelolaan dana tabungan

mudharabah secara mutlak kepada mudharib, tidak ada batasan baik

dilihat dari jenis investasi, jangka waktu, maupun sektor usaha, dan

tidak boleh bertentangan dengan prinsip syariah islam. (Ismail, 2011:

89).

Investasi Mudharabah merupakan investasi yang dilakukan oleh

pihak pemilik dana atau pemodal kepada pihak pengguna dana untuk

melakukan suatu usaha. Hasil usaha yang dilaksanakan oleh pengelola

dana atau pengguna dana akan dibagi dengan pemilik dana dengan

Lembaga keuangan akan membayar bagi hasil kepada nasabah

setiap akhir bulan, sebesar sesuai dengan nisbah yang telah

diperjanjikan pada saat pembukaan rekening tabungan mudharabah.

Bagi hasil yang akan diterima nasabah akan selalu berubah pada akhir

bulan.perubahan bagi hasil ini disebabkan akrena adanya fluktuasi

pendapatan lembaga keuangan dan fluktuasi tabungan nasabah.

Bagi hasil tabungan mudharabah sangat dipengaruhi oleh

beberapa hal, antara lain:

1) Pendapatan lembaga keuangan

2) Total investasi mudharabah muthlaqah.

3) Total investasi tabungan mudharabah.

4) Rata rata saldo tabungan mudharabah.

5) Nisbah tabungan mudharabah yang ditetapkan sesuai dengan

perjanjian.

6) Metode penghitungan bagi hasil yang diberlakukan.

7) Total pembiayaan lembaga keuangan. (Ismail, 2011: 89)

h) Deposito Mudharabah

Deposito mudharabah merupakan dana investasi yang

ditempatkan oleh nasabah yang tidak bertentangan dengan prinsip

syariah dan penarikannya hanya dapat dilakukan pada waktu tertentu,

sesuai dengan akad perjanjian yang dilakukan antara bank dan

Deposito, mudah di prediksi ketersediaan dananya karena

terdapat jangka waktu dalam penempatannya. Sifat deposito yaitu

penarikannya hanya dapat dilakukan sesuai jangka waktunya sehingga

pada umumnya balas jasa yang berupa nisbah bagi hasil yang

diberikan oleh bank untuk deposito lebih tinggi dibanding tabungan

mudharabah.

Deposito merupakan dana yang dapat diambil sesuai dengan

perjanjian berdasarkan jangka waktu yang disepakati. Penarikan

deposito hanya dapat dilakukan pada waktu tertentu, misalnya

deposito diperjanjikan jangka waktunya satu bulan, maka deposito

Gambar 2.3. Skema Deposito mudharabah

Keterangan:

1. Nasabah investor menempatkan dananya dalam bentuk deposito

mudharabah

2. Bank syariah menyalurkan dana nasabah investor kedalam bentuk

pembiayaan.

3. Bank syariah memperoleh pendapatan atas penempatan dananya

4. Bank syariah akan menghitung bagi hasil atas dasar revenue

sharing, yaitu pembagian bagi hasil atas dasar pendapatan

sebelum dikurangi biaya.

5. Pada tanggal valuta, yaitu tanggal penempatan deposito, nasabah

akan mendapatkan bagi hasil sesuai dengan nisbah yang telah

oleh pihak-pihak yang melakukan perjanjian yaitu pihak nasabah dan

pihak bank syariah. Dalam hal ini terdapat dua pihak yang melakukan

perjanjian usaha, maka hasil atas usaha yang dilakukan oleh kedua pihak

atau salah satu pihak, akan dibagi sesuai dengan porsi masing-masing

pihak yang melakukan akad perjanjian. Pembagian hasil usaha dalam

perbankan syariah ditetapkan dengan menggunakan nisbah. Nisbah yaitu

persentase yang disetujui oleh kedua pihak dalam menentukan bagi hasil

atas usaha yang dikerjasamakan. (Ismail, 2011: 93)

a) Faktor-faktor yang mempengaruhi bagi hasil 1) Investment Rate

Merupakan persentase dana yang diinvestasikan kembali oleh

bank syariah baik kedalam pembiayaan maupun penyaluran dana

Indonesia, bahwa sejumlah persentase tertentu atas dana yang

dihimpun dari masyarakat, tidak boleh diinvestasikan, akan tetapi

harus ditempatkan dalam giro wajib minimum untuk menjaga

likuiditas bank syariah. Giro Wajib Minimum (GWM) merupakan

dana yang wajib dicadangkan oleh setiap bank untuk mendukung

likuiditas bank. (Ismail, 2011: 94)

Misalnya giro wajib minimum sebesar 8% maka total dana

yang dapat diinvestasikan oleh bank syariah maksimum sebesar

92%. Hal ini akan mempengaruhi terhadap bagi hasil yang

diterima oleh nasabah investor.

2) Total dana investasi

Total dana investasi yang diterima oleh bank syariah akan

mempengaruhi bagi hasil yang diterima oleh nasabah investor.

Total dana yang berasal dari investasi mudharabah dapat dihitung

dengan menggunakan saldo minimal bulanan atau saldo harian.

Saldo minimal bulanan merupakan saldo minimal yang pernah

mengendap dalam satu bulan. Saldo minimal akan digunakan

sebagai dasar perhitungan bagi hasil. Saldo harian merupakan

saldo rata-rata pengendapan yang dihitung secara harian,

kemudian nominal saldo harian digunakan sebagai dasar

3) Jenis dana

Investasi mudharabah dalam penghimpunan dana, dapat

ditawarkan dalam beberapa jenis yaitu tabungan mudharabah,

deposito mudharabah, dan Sertifikat Investasi mudharabah

antarbank syariah (SIMA). Setiap jenis dana investasi memiliki

karakteristik yang berbeda-beda, sehingga akan berpengaruh pada

besarnya bagi hasil.

4) Nisbah

Nisbah merupakan persentase tertentu yang disebutkan dalam

akad kerja sama usaha (mudharabah dan musyarokah) yang telah

disepakati antara bank dan nasabah investor. Karakteristik nisbah

akan berbeda-beda dilihat dari beberapa segi antara lain:

a. Persentase nisbah antarbank syariah akan berbeda, hal ini

tergantung pada kebijakan masing-masing bank syariah.

b. Persentase nisbah akan berbeda sesuai dengan jenis dana yang

dihimpun. Misalnya, nisbah antara tabungan dan deposito akan

berbeda.

c. Jangka waktu investasi mudharabah akan berpengaruh pada

besarnya persentase nisbah bagi hasil. Misalnya nisbah untuk

deposito berjangka dengan jangka waktu satu bulan akan

berbeda denagn deposito berjangka dengan jangka waktu tiga

5) Metode perhitungan bagi hasil

Bagi hasil akan berbeda tergantung pada dasar perhitungan

bagi hasil, yaitu bagi hasil yang dihitung dengan mengunakan

konsep revenue sharing dan bagi hasil dengan menggunakan

profit/loss sharing. Bagi hasil yang menggunakan revenue sharing

dihitung dari pendapatan kotor sebelum dikurangi dengan biaya.

Bagi hasil dengan profit/loss sharing dihitung berdasarkan

persentase nisbah dikalikan dengan laba usaha sebelum pajak.

6) Kebijakan akuntansi

Kebijakan akuntansi akan berpengaruh pada besarnya bagi

hasil. Beberapa kebijakan akuntansi yang akan mempengaruhi

bagi hasil antara lain penyusutan. Penyusutan akan berpengaruh

pada laba usaha bank. Bila bagi hasil menggunakan metode

profit/loss sharing maka penyusutan akan berpengaruh pada bagi

hasil, akan tetapi bila menggunakan revenue sharing maka

penyusutan tidak mempengaruhi bagi hasil.

b) Metode perhitungan bagi hasil

1) Bagi hasil dengan menggunakan revenue sharing

Dasar perhitungan bagi hasil yang menggunakan revenue

sharing adalah perhitungan bagi hasil yang didasarkan atas

penjualan dan/atau pendapatan kotor atas usaha sebelum dikurangi

mengalikan nisbah yang telah ditentukan dengan pendapatan

bruto.

Contoh berikut untuk mempermudahkan penjelasan:

Nisbah yang telah ditetapkan adalah 10% untuk bank dan

90% untuk nasabah. Dalam hal bank sebagai mudharib dan

nasabah sebagai shahibul maal bila bank syariah mendapatkan

pendapatan Rp. 10.000.000,- maka bagi hasil yang diterima oleh

bank adalah 10% X Rp. 10.000.000,- = Rp. 1.000.000,- dan bagi

hasil yang diterima oleh nasabah sebesar Rp. 9.000.000,-

Pada umumnya bagi hasil terhadap investasi dana dari

masyarakat mengunakan revenue sharing.

2) Bagi hasil dengan menggunakan profit/loss sharing.

Dasar perhitungan bagi hasil dengan menggunakan profit/loss

sharing merupakan bagi hasil yang dihitung dari laba/rugi usaha.

Kedua pihak, bank syariah maupun nasabah akan memperoleh

keuntungan atas hasil usaha mudharib dan ikut menanggung

kerugian bila usahanya mengalami kerugian.

Dalam contoh tersebut, misalnya total biaya Rp. 9.000.000,-

maka:

a. Bagi hasil yang diterima oleh nasabah adalah 90% X (Rp.

10.000.000 - Rp.9.000.000) = Rp. 900.000,-

b. Bagi hasil untuk bank syariah sebesar 10% X (Rp. 10.000.000

42

A. Sejarah singkat KSPPS BMT ANDA Salatiga

Amanah, Nikmat, Dunia Akhirat menjadi landasan pendirian Koperasi

Jasa Keuangan Syariah KSPPS BMT ANDA agar bisa melayani seluruh

lapisan masyarakat dalam pengelolaan keuangan yang sesuai dengan

prinsip-prinsip Syariah. Berawal dari komitmen para pendiri.

Koperasi Jasa Keuangan Syariah KSPPS BMT ANDA untuk tetap

konsisten memegang amanah dalam mengelola keuangan para Anggota

Koperasi Jasa Keuangan Syariah KSPPS BMT ANDA, mampu bangkit dan

berkembang menjadi Koperasi Jasa Keuangan Syariah terdepan dalam

melayani segenap lapisan masyarakat.

Dengan menjunjung tinggi profesionalisme dalam penerapan

prinsip-prinsip Syariah, Koperasi Jasa Keuangan Syariah KSPPS BMT ANDA siap

menjadi mitra bisnis terpercaya dalam pengelolaan keuangan.

KSPPS BMT ANDA bergerak di bidang pengelolaan keuangan berbasis

Syariah dengan kegiatan pengumpulan dana yang ada pada anggota yang

berbentuk simpanan berbasis syariah, melakukan pembiayaan barang

konsumtif dan pembiayaan pengembangan usaha anggota koperasi.

Koperasi Serba Usaha ANDA sebagai koperasi yang berdiri sejaktahun

1998 diharapkan dapat bergerak diberbagai sektor usaha, telahdisahkan oleh

004/BH/kwk.1132/X1998. Kemudian pada tahun 2003 disempurnakan ke

Badan Hukum tingkat Propinsi dengan SK Nomor

:07/BH/PAD/KDK.II/IV/2003 dan pada tahun 2012 diadakan perubahan

Anggaran dasar menjadi KSPPS BMT ANDA dengan Nomor:

35/PAD/XIV/X/2012.

Pada awal perkembangan KSPPS BMT ANDA baru memiliki kantor

secara kontrak ditahun 1998. Kemudian pada tahun 2002 KSPPS BMT ANDA

membuka kantor cabang karanggede di Jl.Prawirodigdoyo dan kantor cabang

di pasar Ampel.

Pada tahun 2008 terdapat peningkatan terhadap KSPPS BMT ANDA,

yakni dari kantor dengan status Hak Milik (HM) yakni di Jl. Ahmad Yani

Salatiga. Tahun 2010 KSPPS BMT ANDA merambah kepada pelayanan lain

diluar produk simpanan dan pembiayaan, yakni PPOB (Payment Point On Line

Bank) adalah pelayanan BMT melalui pembayaran Rekening Listrik dan

Rekening Telepon secara online.

Tahun 2011 KSPPS BMT ANDA meresmikan kantor baru, yakni pada

Kantor Pusat KSPPS BMT ANDA di Salatiga dan kantor cabang KSPPS BMT

ANDA berpindah lokasi dari Jl. Ahmad Yani ke Jl.Merak, dengan

pertimbangan bahwa pada lokasi sebelumnya, kantor yang tidak terlalu luas.

Dan pada kantor cabang ampel berpindah dari wilayah Pasar Ampel ke Jl.

Raya Ampel 100M Utara Pasar Ampel Boyolali.

Sampai dengan tahun 2012, usaha yang dijalankan oleh KSPPS BMT

namun juga pada sektor-sektor yang lain, seperti pengelolaan arisan motor, jasa

tempat pembayaran rekening listrik dan telepon, kerjasama dengan biro

perjalanan haji dan umroh. Hal ini dilakukan agar koperasimempermudah

anggota dalam mendapatkan motor dan pembayaran listrikdan telepon,

melaksanakan ibadah haji dan umroh, serta meningkatkanpendapatan koperasi

terutama pendapatan diluar simpan pinjam.

Karena legalitas maka KSPPS BMT ANDA berubah nama menjadi

KSPPS BMT ANDA Koperasi Simpan Pinjam dan Pembiayaan syariah, nama

tersebut berubah pada tanggal 1 juni 2016. Meski berubah nama akan tetapi

ketentuan-ketentuan sebelumnya masih tetap sama, yang membedakan BMT

dibawah naungan OJK sedangkan KSPPS dibawah naungan Koperasi.

Tujuan dari KSPPS BMT ANDA adalah sebagai berikut:

1. Meningkatkan kesejahteraan anggota pada khususnya dan kemajuan

lingkungan kerja pada umumnya.

2. Menciptakan sumber pembiayaan dan penyediaan modal bagi anggota

dengan prinsip syariah.

3. Mengembangkan sikap hemat dan mendorong kegiatan penyimpanan.

4. Menumbuhkan usaha-usaha produktif anggota.

5. Memperkuat posisi tawar menawar, sikap amanah dan jaringan

B. Informasi umum koperasi

Nama : Koperasi Simpan Pinjam dan Pembiayaan Syariah Amanah Nikmat Dunia Akhirat (ANDA)

Akta pendirian : Departemen Koperasi Pengusaha Kecil & Menengah RI Kantor Wilayah Jawa Tengah, Kepala Kantor

Departemen Kotamadya Salatiga. Nomor

:004/BH/KWK 11.32/X tertanggal 20 oktober 1998

Akta perubahan AD : No 01 Notaris Sari Nurhidayati, S.H.,M.Kn. tertanggal 05 Maret 2016

Pengesahan AD : Kementerian Koperasi Dan Usaha Kecil Menengah Republik Indonesia Nomor: 033/PAD/XIV/III/2016,

tertanggal 28 maret 2016

SIUP : Kepala Badan Penanaman Modal Daerah Provinsi Jawa Tengah Nomor : 518.21/TD-SISPK/XIV/IX/2016,

tertanggal 01 September 2016

NPWP : 1.648.406.5-505

TDP : Kepala Dinas Penanaman Modal Dan Pelayanan Terpadu Satu Pintu Kotamadya Salatiga No

11.13.2.64.00048 tertanggal 08 agustus 2017

Alamat : Jalan Merak Nomor 90 Cabean Mangunsari Sidomukti Salatiga Jawa Tengah

Telp. : (0298) 314345

(PBMTI) Ikatan Koperasi Syariah Indonesia

(IKOSINDO)

e-mail : [email protected] Penialian kesehatan : Cukup sehat (2016)

Audit : KAP Tarmidzi Achmad

C. Visi dan Misi KSPPS BMT ANDA Salatiga 1. Visi KSPPS BMT ANDA Salatiga

Menjadi Lembaga Keuangan Syariah Yang Maju, Professional Dan

Mensejahterakan Anggota.

2. Misi KSPPS BMT ANDA Salatiga

a) Menjalankan operasional Koperasi sesuai standar koperasi yang sehat.

b) Mewujudkan pertumbuhan dan keuntungan yang berkesinambungan.

c) Mengusahakan pemupukan modal anggota dengan system syariah.

d) Memberikan pembiayaan pada anggota untuk tujuan produktif.

e) Mengusahakan program pendidikan dan pembinaan agama secara

intensif kepada anggota.

f) Meningkatkan kesejahteraan anggota dan kemajuan lingkungan kerja.

g) Menciptakan sumber pembiayaan anggota dengan prinsip syariah.

h) Menumbuhkan usaha-usaha produktif anggota. Merekrut dan

mengembangkan pegawai professional dalam lingkungan kerja yang

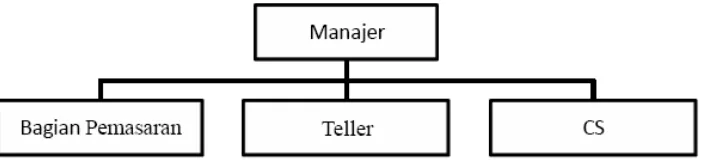

D. Struktur Organisasi Pengelola KSPPS BMT ANDA Salatiga

Gambar 3.1. Struktur Organisasi BMT ANDA Salatiga

Struktur organisasi pengelola KSPPS BMT ANDA Salatiga:

Kepala Cabang : Bambang Sulistya D, S.Sos., M.M

Customer Service : Maftukhatul Khanifah, A.Md

Teller : Ika Apriastuti, S.Hum

Marketing : Muhammad Yazid

Indira Vika Zelly

Nurul Indrawati

Ahmad Dumyati

E. Deskripsi tugas masing-masing bagian. 1. Manajer.

a) Manajer mempunyai tugas mengelola kantor cabang,

b) Manajer berfungsi merumuskan strategi dan taktik operasional dalam

rangka melaksanakan keputusan pengurus atau keputusan

musyawarah tahunan.

c) Dapat juga mengusulkan pemberhentian dan pengangkatan karyawan.

d) Melakukan fungsi kontrol atau pengawasan terhadap kinerja

karyawan.

e) Manajer melaporkan kinerjanya kepada pengurus dalam periode

waktu tertentu, minimal enam bulan sekali.

2. Customer Service (CS)

a) Melayani nasabah memberikan informasi produk dan layanan serta

melaksanakan transaksi operasional sesuai dengan kewenangannya,

berdasarkan instruksi nasabah dan kebijakan serta aturan yang telah

ditetapkan.

b) Sebagai petugas yang menerima dan menangani keluhan nasabah serta

melakukan koordinasi dengan pihak-pihak terkait untuk

penyelesaiannya.

c) Memperhatikan dan menjaga kebersihan lingkungan kerja terutama

tempat kerja, tempat tunggu nasabah, tempat brosur, dan area banking

hall.

d) Menyimpan dan mengelola peralatan kerja dengan baik dan rapi.

e) Memahami produk dan layanan yang diberikan terkait dengan

3. Kasir/Teller.

a) Bagian ini merupakan bagian yang berkaitan langsung dengan

masalah keuangan.

b) Pada setiap hari, kasir harus melakukan pembukuan dan penutupan

kas.

c) Bagian ini bertugas membuat, merencanakan kebutuhan kas harian,

mencatat semua transaksi kas serta merekapnya dalam catatan uang

keluar dan masuk.

4. Pemasaran

a) Bagian ini menjadi ujung tombak BMT dalam merebut pasar.

b) Berfungsi dalam merencanakan sistem dan strategi pemasaran;

meliputi: segmentasi pasar, taktis operasional, sampai pada

pendampingan anggota/nasabah.

c) Menarik kembali pinjaman yang sudah digulirkan

d) Menjemput simpanan dan tabungan anggota

e) Dalam keadaan tertentu (pada tahap awal dan modal masih terbatas),

fungsi marketing dapat dirangkap oleh manajer /direktur

f) Bagi organisasi yang sudah berkembang, bagian marketing dapat

dibagi menjadi bagian funding atau penghimpunan dana dan financing

atau pembiayaan. Selanjutnya pada bagian funding dapat terdiri dari

funding officer-funding officer dan pada bagian financing dapat terdiri

dari account officer-account officer. Kedua bagian ini dikepalai oleh