9 A. Teori Sinyal (Signaling Theory)

Asimetris informasi dalam pasar modal dapat terjadi karena pihak perusahaan memiliki informasi yang lebih banyak dibandingkan dengan pihak eksternal perusahaan.

Godfrey et al. (2010:374) mengatakan teori sinyal berbicara mengenai manajer yang menggunakan akun-akun dalam laporan keuangan untuk memberikan tanda atau sinyal harapan dan tujuan masa depan. Menurut teori ini, jika manajer mengharapkan suatu tingkat pertumbuhan perusahaan yang tinggi di masa depan, mereka akan berusaha memberikan sinyal itu terhadap investor melalui akun-akun. Manajer dari perusahaan lain yang memiliki kinerja yang baik akan memiliki insentif yang sama, dan manajer dari perusahaan dengan kinerja rata-rata akan memiliki insentif untuk melaporkan berita positif sehingga mereka tidak dianggap berkinerja buruk. Manajer dari perusahaan dengan kinerja buruk umumnya akan berinisiatif untuk tidak melaporkannya, tetapi mereka juga memilki insentif untuk melaporkan kinerja buruknya untuk mempertahankan kredibilitas dalam pasar saham. Mengasumsikan insentif-insentif tersebut untuk memberikan sinyal informasi pada pasar modal, teori sinyal memprediksi bahwa perusahaan akan mengungkapkan lebih banyak dari yang diharuskan. Konsekuensi logis dari teori sinyal adalah ada banyak insentif untuk seluruh manajer untuk

memberikan sinyal harapan keuntungan masa depan karena jika investor mempercayai sinyal tersebut, harga saham akan naik dan pemegang saham akan diuntungkan. Dengan naik turunnya kurs dollar, suku bunga akan naik karena Bank Indonesia akan menahan rupiah sehingga akibatnya inflasi akan meningkat. Saat tersebut investor mengandalkan sinyal dari perusahaan, apakah keadaan tersebut mempengaruhi kinerja perusahaan dan harga sahamnya.

Signaling teori menjelaskan mengapa perusahaan mempunyai dorongan untuk memberikan informasi laporan keuangan pada pihak eksternal, karena terdapat asimetri informasi (Asymmetric Information) antara perusahaan dan pihak luar. Perusahaan (agent) mengetahui lebih banyak mengenai perusahaan dan prospek yang akan datang dari pada pihak luar (investor, kreditor). Kurangnya informasi pihak luar mengenai perusahaan menyebabkan mereka melindungi diri mereka dengan memberikan harga yang rendah untuk perusahaan.perusahaan dapat meningkatkan nilai perusahaan, dengan mengurangi asimetri informasi. Salah satu cara untuk mengurangi informasi asimetri adalah dengan memberikan sinyal pada pihak luar, salah satunya berupa informasi keuangan yang dapat dipercaya dan akan mengurangi ketidakpastian mengenai prospek perusahaan yang akan datang.

B. Nilai Tukar Rupiah

1. Pengertian Nilai Tukar Rupiah

Nilai tukar atau kurs, merupakan harga mata uang suatu negara terhadap mata uang negara lain (pilbeam, 2006). Kurs valuta asing adalah salah satu alat pengukur lain yang digunakan dalam menilai kekuatan suatu perekonomian. Salah satu faktor penting yang mempengaruhi kurs valuta asing adalah neraca perdagangan nasional (Sugeng, 2010).

Neraca perdagangan yang mengalami defisit cenderung untuk menaikan nilai valuta asing. Dan sebaliknya apabila neraca pembayaran kuat (surplus dalam neraca keseluruhan) dan cadangan valuta asing yang dimiliki negara terus menerus bertambah jumlahnya, nilai valuta asing akan bertambah murah. Maka perubahan – perubahan kurs valuta asing dapat digunakan sebagai salah satu ukuran untuk menilai kestabilan dan perkembangan suatu perekonomian (dalam Tudrikah, 2013).

Menurut Musdholifah & Tony (2007), nilai tukar atau kurs adalah perbandingan antara harga mata uang suatu negara dengan mata uang negara lain. Misal kurs rupiah terhadap dollar Amerika menunjukkan berapa rupiah yang diperlukan untuk ditukarkan dengan satu dollar Amerika.

Menurut Triyono (2008), kurs (exchange rate) adalah pertukaran antara dua mata uang yang berbeda, yaitu merupakan perbandingan nilai atau harga antara kedua mata uang tersebut.

Nilai tukar atau biasa disebut juga kurs valuta dalam berbagai transaksi ataupun jual beli valuta asing, dikenal ada empat jenis yakni (Dornbusch dan Fischer, 1992):

1. Selling rate (kurs jual), merupakan kurs yang ditentukan oleh suatu Bank untuk penjualan valuta asing tertentu pada saat tertentu.

2. Middle rate (kurs tengah), merupakan kurs tengah antara kurs jual dan kurs beli valuta asing terhadap mata uang nasional, yang ditetapkan oleh Bank Central pada suatu saat tertentu.

3. Buying rate (kurs beli), adalah kurs yang ditentukan oleh Bank untuk pembelian valuta asing tertentu pada saat tertentu.

4. Flat rate (kurs flat), adalah kurs yang berlaku dalam transaksi jual beli bank notes dan traveler chaque, di mana dalam kurs tersebut sudah diperhitungkan promosi dan biaya-biaya lainnya.

2. Penentuan Nilai Tukar

Perubahan dalam permintaan dan penawaran suatu valuta, yang selanjutnya menyebabkan perubahan dalam kurs valuta, disebabkan oleh banyak faktor seperti yang diuraikan dibawah ini (Sukirno, 2004:402)

a. perubahan dalam cita rasa masyarakat b. perubahan harga ekspor dan impor c. kenaikan harga umum (inflasi)

d. perubahan suku bunga dan tingkat pengembalian investasi. e. Pertumbuhan ekonomi

3. Sistem Kurs Mata Uang

Menurut Triyono (2008) terdapat lima jenis sistem kurs utama yang berlaku yaitu:

1. Sistem Kurs Mengambang (floating axchang rate)

Kurs ditentukan oleh mekanisme pasar dengan atau tanpa adanya stabilisasi melalui kebijakan moneter apabila terdapat campur tangan pemerintah maka sistem ini termasuk mengambang terkendali (managed floating axchange rate).

2. Sistem kurs tertambat (pegged exchange rate)

Suatu negara menambatkan nilai mata uangnya dengan sesuatu atau sekelompok mata uang negara lainnya yang merupakan negara mitra dagang utama dari negara yang bersangkutan, ini berarti mata uang negara tersebut bergerak mengikuti mata uang dari negara yang menjadi tambatannya.

3. Sistem kurs tertambat merangkak (crawling pegs)

Di mana negara melakukan sedikit perubahan terhadap mata uangnya secara periodik dengan tujuan untuk bergerak ke arah suatu nilai tertentu dalam rentang waktu tertentu.Keuntungan utama dari sistem ini adalah negara dapat mengukur penyelesaian kursnya dalam periode yang lebih lama jika dibanding dengan sistem kurs terambat.

4. Sistem sekeranjang mata uang (basket of currencies)

Keuntungannya adalah sistem ini menawarkan stabilisasi mata uang suatu negara karena pergerakan mata uangnya disebar dalam sekeranjang mata uang.Mata uang yang dimasukan dalam keranjang biasanya ditentukan oleh besarnya peranannya dalam membiayai perdagangan negara tertentu.

5. Sistem kurs tetap (fixed exchange rate)

Dimana negara menetapkan dan mengumumkan suatu kurs tertentu atas mata uangnya dan menjaga kurs dengan cara membeli atau menjual valas dalam jumlah yang tidak terbatas dalam kurs tersebut. Bagi negara yang memiliki ketergantungan tinggi terhadap sektor luar negeri maupun gangguan seperti sering mengalami gangguan alam, menetapkan kurs tetap merupakan suatu kebijakan yang beresiko tinggi.

C. Suku Bunga

1. Pengertian Suku Bunga

“Menurut Sunariyah (2004:80) suku bunga adalah harga dari pinjaman. Suku bunga dinyatakan sebagai persentase uang pokok per unit waktu. Bunga merupakan suatu ukuran harga sumber daya yang digunakan oleh debitur yang harus dibayarkan kepada kreditur.”

“Suku bunga adalah pendapatan (bagi kreditor) atau beban (bagi debitor) yang diterima atau dibayarkan oleh kreditor atau debitor” (Madura, 2003).

Dalam kamus lengkap ekonomi (2000:693), suku bunga (interest rate) adalah kompensasi yang dibayar peminjam dana kepada yang meminjamkan. Bagi peminjam, suku bunga merupakan tingkat pertukaran dari konsumsi sekarang untuk konsumsi masa mendatang, atau harga rupiah sekarang atas rupiah masa mendatang. Biasanya di ekspresikan sebagai persentase pertahun yang dibebankan atas uang yang dipinjam atau dipinjamkan.

Dalam penelitian, suku bunga yang dipakai adalah suku bunga SBI, dimana definisi SBI adalah surat berharga yang dikeluarkan oleh Bank Indonesia sebagai pengakuan utang berjangka waktu pendek dengan sistem bunga. Tingkat suku bunga yang digunakan adalah dalam periode bulanan yang diperoleh dari periode harian diubah menjadi period bulanan dengan rumus sebagai berikut :

Rata-rata tingkat suku bunga SBI

= Jumlah tingkat suku bunga periode harian 1 bulan Jumlah periode waktu satu tahun

2. Tujuan Penerbitan SBI

Sebagai otoritas moneter, Bank Indonesia berkewajiban memelihara kestabilan nilai Rupiah. Dalam paradigma yang dianut, jumlah uang primer (uang kartal + uang giral di Bank Indonesia) yang berkelebihan

dapat mengurangi kestabilan nilai Rupiah. SBI diterbitkan dan dijual oleh Bank Indonesia untuk mengurangi kelebihan uang primer tersebut.

Besar kecilnya suku bunga SBI sangat tergantung dari kondisi makro yang berkembang di Indonesia. Peningkatan suku bunga diduga mempunyai korelasi dengan naiknya volume penjualan saham. Tingkat suku bunga yang ideal jika besarnya berada dibawah kisaran angka 10. Hal ini berarti tingkat keuntungan yang diharapkan dari adanya investasi akan menurun dengan cepat jika tingkat bunga meningkat, sehingga bagi para pelaku ekonomi semakin rendah tingkat suku bunga adalah semakin baik (Riyanto, 2007).

3. Dasar Hukum Penerbitan SBI

Surat keputusan direksi BI No. 31/67/KEP/DIR tanggal 23 juli 1998 tentang penerbitan dan perdagangan sertifikat Bank Indonesia serta Intervensi Rupiah.

4. Faktor-faktor yang mempengaruhi kecil besarnya penetapan suku bunga

Menurut kasmir (2003:37-38) mengemukakan bahwa faktor utama yang mempengaruhi kecil besarnya penetapan suku bunga secara garis besar sebagai berikut:

a. Kebutuhan dana apabila bank kekurangan dana (jumlah simpanan sedikit), sementara permohonan pinjaman meningkat, maka yang

dilakukan bank agar tersebut cepat terpenuhi adalah dengan meningkatkan tingkat suku bunga simpanan. Dengan meningkatnya suku bunga simpanan akan menarik nasabah untuk menyimpan danana di bank.

b. Kebijaksanaan pemerintah, dalam arti baik bunga simpanan maupun bunga pinjaman tidak boleh melebihi yang ditetapkan pemerintah. c. Target laba yang diinginkan, merupakan besarnya keuntungan yang

diinginkan oleh bank. Jika laba yang diinginkan besar, maka bunga pinjaman ikut besar dan demikian pula sebaliknya.

d. Jangka waktu, semakin panjang jangka waktu pinjaman, maka akan semakin tinggi bunganya, hal ini disebabkan besarnya kemungkinan resiko dimasa mendatang.

e. Kualitas jaminan, semakin liquid jaminan yang diberikan, maka semakin rendah bunga kredit yang dibebankan.

f. Reputasi perusahaan, reputasi perusahaan atau bonafiditas perusahaan yang akan memperoleh kredit juga sangat menentukan tingkat suku bunga yang akan dibebankan nantinya, karena biasanya perusahaan yang bonafid kemungkinan resiko kredit macet dimasa mendatang relative kecil dan sebaliknya.

g. Produk yang kompetitif, maksudnya adalah produk yang dibiayai kredit tersebut laku di pasaran. Untuk produk yang kompetitif, bunga kredit yang diberikan relatif rendah dibandingkan dengan produk yang kurang kompetitif.

D. Inflasi

1. Pengertian Inflasi

Pengertian inflasi menurut Pohan (2008), inflasi diartikan sebagai kenaikan harga yang terjadi secara terus menerus dan kenaikan harga terjadi pada seluruh kelompok barang dan jasa.

Sedangkan yang dikemukakan oleh Dwi (2002) menyebutkan bahwa “Inflasi adalah Salah satu bentuk penyakit ekonomi yang sering muncul dan dialami oleh semua negara, kecenderungan kenaikan harga-harga umum secara terus menerus.

2. Jenis-jenis Inflasi

Menurut silvanita (2008), dalam bukunya yang berjudul “Bank dan Lembaga Keuangan Lainnya” mendefinisikan jenis-jenis inflasi sebagai berikut :

1. Berdasarkan sumbernya inflasi dapatdigolongkan menjadi :

1. Inflasi yang berasal dari dalam negeri, inflasi yang berasal dari dalam negeri misalnya : terjadi akibat terjadinya defisit anggaran belanja yang dibiayai dengan cara mencetak uang baru serta gagalnya pasar yang berakibat harga bahan makanan menjadi mahal.

2. Inflasi yang berasal dari luar negeri, adalah inflasi yang terjadi sebagai akibat naiknya harga barang impor. Hal ini bisa terjadi sebagai akibat biaya produksi barang diluar negeri terlalu tinggi atau adanya kenaikan tarif terhadap impor barang.

2. Berdasarkan besarnya cakupan pengaruh terhadap harga :

1. Inflasi tertutup (Close Inflation) yaitu inflasi yang terjadi ketika kenaikan harga yang terjadi hanya berkaitan dengan satu atau dua barang tertentu

2. Inflasi terbuka (Open Inflation) yaitu inflasi yang terjadi apabila kenaikan harga terjadi pada semua barang scara umum.

3. Berdasarkan tingkat keparahannya inflasi dapat dibedakan :

1. Inflasi ringan, inflasi yang masih belum begitu mengganggu keadan ekonomi, tetapi belu menimbulkan krisis dibidang ekonomi. Inflasi ringan berada dibawah kurang dari 100% per tahun.

2. Inflasi sedang, inflasi yang belum membahayakan kegiatan ekonomi, tetapi inflasi ini sudah menurunkan tingkat kesejahteraan orang-orang yang berpenghasilan tetap. Inflasi ini berkisar antara 10% - 30% per tahun.

3. Inflasi berat, inflasi ini sudah mengacaukan kegiatan erekonomian. Pada inflasi ini, orang-orang cenderung untuk menyimpan barang dan umumnya orang-orang enggan untuk menabung karena bunga tabungan lebih rendah dari laju inflasi. Inflasi ini berkisar antara 30% - 100%.

4. Hyperinflation, inflasi ini sudah mengacaukan kondisi

kebijakan moneter dan kebijakan fiskal. Inflasi berat ini berada lebih dari 100% per tahun.

3. Metode perhitungan inflasi

Menurut prasetyo (2009), “inflasi dapat diukur dengan menghitung perubahan tingkat persentase perubahan sebuah indeks harga”.Indeks harga tersebut yaitu.

1. Indeks Harga Konsumen (IHK) atau Custoer Price Index (CPI) adalah indeks yang mengukur rata-rata dari barang tertentu yang dibeli oleh konsumen.

2. Indeks Biaya Hidup atau Cost of Living Index (COLI) merupakan indeks untuk mengetahui perkembangan biaya hidup suatu masyarakat pada umumnya.

3. Indeks Harga Produsen (IHP) adalah indeks yang mengukur harga rata-rata dari barang-barang yang dibutuhkan produsen untuk melakukan proses produksi. IHP sering digunakan umtuk meramalkan tingkat IHK dimasa depan karena perubahan harga bahan baku meningkatkan biaya produksi, yang kemudian akan meningkatkan harga barang-barang konsumsi.

4. Indeks Harga Komoditas, adalah indeks yang mengukur harga komoditas-komoditas tertentu.

5. Deflator PDB menunjukan besarnya perubahan harga dari semua barang baru, barang produksi lokal, barang jadi dan jasa.

E. Saham

1. Pengertian Saham

Pengertian saham menurut Rusdin (2008:68) yaitu :

“sertifikat yang menunjkan bukti kepemilikan suatu perusahaan, dan pemegang saham memilki hak klaim atas penghasilan dan aktiva perusaan”.

2. Jenis – jenis Saham

Menurut Pandji Anoraga dan Piji Pakarti (2008:55) membedakan saham biasa dan saham preferen dalam beberapa karakteristik, yaitu :

a. Saham Biasa (Common Stock)

Saham biasa adalah saham yang tidak memperoleh hak istimewa. Pemegang saham biasa mempunyai hak untuk memperoleh dividen sepanjang perseroan memperoleh keuntungan. Pemilik saham mempunyai hak suara RUPS (Rapat Umum Pemegang Saham) sesuai dengan jumlah saham yang dimilikinya (one share one vote). Pada likuidasi perseroan, pemilik saham memiliki hak memperoleh sebagian dari kekayaan setelah semua kewajiban dilunasi.

b. Saham Preferen (Preffered Stock)

Saham preferen merupakan saham yang diterbitkan atas hak untuk mendapatkan dividen dan /atau bagian kekayaan pada saat perusahaan dilikuidasi lebih dahulu dari saham biasa, disamping itu mempunyai preferensi untuk mengajukan usul pencalonan direksi/komisaris. Saham preferen mempunyai ciri-ciri yang merupakan gabungan dari

utang dan modal sendiri (debt to equity). Ciri-ciri yang penting dari saham preferen diantaranya adalah hak utama atas dividen dan atas aktiva perusahaan, penghasilan tetap, jangka waktu yang tidak terbatas, tidak mempunyai hak suara dan sahamnya kumulatif.

Dari beberapa pernyataan diatas, maka dapat disimpulkan bahwa pada umumnya saham dibedakan menjadi dua jenis yaitu saham biasa dan saham preferen. Dalam hal ini yang membedakan kedua nya adalah adanya preferensi (didahulukan) pada saham preferen yang tidak dimiliki oleh saham biasa dalam hal pembagian deviden dan keuntungan.

3. Harga Saham

Pengertian harga saham menurut Jogiyanto (2008:8) adalah “harga yang terjadi di pasar modal pada saat tertentu yang ditentukan oleh pelaku pasar dan ditentukan oleh permintaan dan penawaran saham yang bersangkutan di pasar bursa”

Pengertian harga saham menurut Martono (2007:13) : “Harga saham merupakan refleksi dari keputusan-keputusan investasi, pendanaan (termasuk kebijakan deviden) dan pengelolaan asset.”

Sawidji Widioatmodjo (2005:102) mendefinisikan harga saham sebagai berikut: “Harga pasar saham adalah harga jual dari investor yang satu kepada investor yang lain setelah saham tersebut di cantumkan di bursa, baik bursa utama maupun OTC (Over the Counter Market)”.

Harga saham dibedakan menjadi dua golongan, yaitu : a. Harga saham perdana

yaitu harga saham yang ditawarkan kepada masyarakat dan dibayar penuh pada mengajukan formulir pesanan saham yang ditetapkan oleh underwriter atau emiten.

b. Harga saham sekunder

yaitu harga yang terjadi setelah saham tersebut dicatatkan (listing) dilantai bursa dan telah diperdagangkan, harga saham ini ditentukan oleh kondisi pasar.

Harga saham tercantum pada saham tersebut dengan harga atau nilai nominal atau nilai pari, karena ada nilai peningkatan laba dan sebagian laba yang dihasilkan tidak dibagikan kepada pemegang saham maka nilai saham akan meningkat. Harga baru disebut harga buku, apabila saham ini diperjual belikan di bursa efek maka harga saham disebut harga pasar (harga bursa karena saham).

Harga saham dipasar modal tidak dalam selalu keadaan tetap melaikan selalu berfluktuasi sesuai dengan sifatnya yang selalu dipengaruhi oleh permintaan dan penawaran pasar. Naik turunnya harga pasar akan sangant menarik bagi para investor baik bagi individu maupun kelembagaan, karena naik turunnya harga saham akan memberikan keuntungan bagi investor. Keuntungan itu dinamakan capital gain.

Dalam proses penilaian saham perlu dibedakan antara nilai (value) dan harga (price), yang termasuk dengan nilai adalah nilai intiristik (intrinsic value).

Nilai intiristik merupakan nilai nyata (true value) salah satu yang ditentukan oleh beberapa faktor fundamental perusahan. Pengertian nilai intiristik adalah nilai yang tercemin pada fakta (justified by the fact) seperti aktiva, pendapatan, dividen, dan proses perusahaan.

Penilaian saham yang umumnya digunakan dalam analisis sekuritas yaitu: a. Pendekatan Nilai Buku Ekuitas

Nilai buku per saham ini mencerminkan berapa besar jaminan yang diberikan terhdap pemegang saham jika perusahaan dilikuidasi.Nilai buku per lembar saham menunjukkan aktiva bersih (net asset) yang dimiliki oleh pemegang saham dengan memiliki satu lembar saham. Widoatmodjo (2005:59).

b. Pendekatan Earning Per Share (Laba Per Saham)

pendekatan ini adalah pendekatan yang sering digunakan oeh para investor dan analisis sekuritas. Pendekatan ini untuk mengukur keberhasilan manajemen dlam mencapai keuntungan bagi para pemilik perusahaan.EPS menggambarkan profitabilitas perusahaan dalam setiap lembar sahamnya.Semakin tinggi nilai EPS menebabkan semakin besar laba dan kemungkinan meningkatkan jmlah dividen yang diterima oleh para pemegang saham. Darmadji dan Fakhrudin (2008).

4. Metode Menganalisis Harga Saham

Menurut sunariyah (2006: 168-179) ada beberapa pendekatan yang dapat digunakan untuk menilai harga suatu saham tetapi dua pendekatan berikut yang paling banyak digunakan, yaitu pendekatan tradisional dan pendekatan portofolio modern.

a. pendekatan tradisional, untuk menganalisis surat berharga saham dengan pendekatan tradisional digunakan dua analisis, yaitu:

1) Analisis teknikal, merupakan suatu teknik analisis yang menggunakan data atau catatan mengenai pasar itu sendiri untuk mengakses permintaan dan penawaran suatu saham tertentu maupun pasar secara keseluruhan. Pendekatan analisis ini menggunakan data pasar yang dipubliasi seperti: harga saham, volume perdagangan, indeks harga saham gabungan dan individu, serta faktor-faktor lain yang bersifat teknis. Oleh sebab itu, pendekatan ini juga disebut pendekatan analisis pasar (internal analisys). Asumsi yang mendasari analisis teknikal adalah:

a. terdapat ketergantungan sistematik didalam keuntungan yang dapat diekploitasi ke return ubnormal.

b. pada pasar tidak efisien, tidak semua informasi harga masa lalu diamati ketika memprediksi distribusi keuntungan sekuritas.

c. nilai suatu saham merupakan fungsi permintaan dan penawaran.

2) Fundamental, pendekatan ini didasarkan pada suatu anggapan bahwa setiap saham memiliki nilai intristik. Nilai intrinsik yang diestimasi oleh investor atau analis. Nilai intrinsik merupakan suatu fungsi dari variable-variable perusahaan yang dikombinasikan untuk menghasilkan suatu return (keuntungan) yang diharapkan dan suatu resiko yang melekat pada ssham tersebut. hasil estimasi nilai intrinsik kemudian dibandingkan dengan harga pasar sekarang (curren market price). Harga pasar saham merupakan refleksi dari rata-rata nilai intrinsiknya.

F. Perusahaan Properti

Pengertian properti adalah harta adalah harta berupa tanah dan bangunan serta sarana dan prasarana yang merupakan bagian yang tidak terpisahkan dari tanah dan/atau bangunan yang dimaksudkan. Atau definisi lain adalah sebagai hak untuk memiliki sebidang tanah dan memanfaatkan apa saja yang ada diatasnya. Sehingga bisnis properti berkutat pada perwujudan bisnis dalam bentuk asset, atau dengan kata lain bisnis yang menghasilkan keuntungan dengan cara menjual, menyewakan, dan mengembangkan properti, rumah, dan bangunan. Sebagai salah satu bentuk asset, properti telah mengalami berbagai perkembangan seiring

dengan kemajuan teknologi dan informasi yang terjadi baik di Indonesia maupun diseluruh dunia.

Beberapa alasan mengapa orang lain memilih properti sebagai sarana investasi:

1. properti tahan terhadap inflasi 2. properti dapat disewakan

3. properti dapat digunakan sebagai agunan untuk meminjam dana di bank. Pihak yang terkait dalam bisnis properti adalah pemerintah, pemakai, pemberi pinjaman, dan investor/penanaman modal.

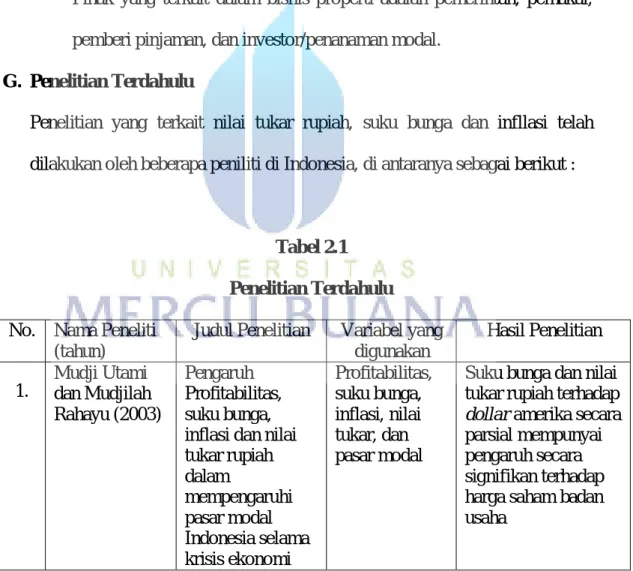

G. Penelitian Terdahulu

Penelitian yang terkait nilai tukar rupiah, suku bunga dan infllasi telah dilakukan oleh beberapa peniliti di Indonesia, di antaranya sebagai berikut :

Tabel 2.1 Penelitian Terdahulu No. Nama Peneliti

(tahun)

Judul Penelitian Variabel yang digunakan Hasil Penelitian 1. Mudji Utami dan Mudjilah Rahayu (2003) Pengaruh Profitabilitas, suku bunga, inflasi dan nilai tukar rupiah dalam mempengaruhi pasar modal Indonesia selama krisis ekonomi Profitabilitas, suku bunga, inflasi, nilai tukar, dan pasar modal

Suku bunga dan nilai tukar rupiah terhadap dollar amerika secara parsial mempunyai pengaruh secara signifikan terhadap harga saham badan usaha

No. Nama Peneliti (tahun)

Judul Penelitian Variabel yang digunakan Hasil Penelitian 2. Novianto Satrio Utomo (2008) Analisis pengaruh tingkat inflasi dan suku bunga BI terhadap kinerja keuangan PT. Bank Muamalat, Tbk berdasarkan rasio keuangan Inflasi, suku bunga BI, rasio keuangan

Suku bunga merupakan faktor penentu Net Interest Margin yang paling dominan. Secara parsial inflasi dan suku bunga memberikan pengaruh untuk menjelaskan

ROA,ROE dan NIM namun tidak secara signifikan mempengaruhi variabel dependent 3. Donna Menina Della Maryanne (2009) Pengaruh Nilai Tukar, Suku Bunga SBI, Volume Perdagangan Saham, Infasi dan Beta Saham Terhadap Harga Saham Nilai Tukar, Suku Bunga SBI, Trading Volume Activity, Inflasi, Beta saham, dan Harga saham

Secara Parsial tidak ada pengaruh yang signifikan antara nilai tukar, inflasi terhadap harga saham. Dan yang berpengaruh negatif yaitu Suku bunga SBI. Yang berpengaruh positif adalah Beta saham.

No. Nama Peneliti (tahun)

Judul Penelitian Variabel yang digunakan Hasil Penelitian 4. Sugeng Raharjo (2010) Pengaruh inflasi, nilai kurs rupiah dan tingkat suku bunga terhadap harga saham di bursa efek Indonesia

Inflasi, nilai kurs rupiah dan tingkat suku bunga dan harga saham Inflasi memiliki pengaruh positif terhadap harga saham, kurs dan suku bunga tidak

berpengaruh positif terhadap harga saham di BEI. Namun hasil uji F menunjukan bahwa inflasi, kurs dan suku bunga berpengaruh terhadap harga saham di bursa saham Indonesia sebagai simultance 5. Aditya Novianto(2011) Analisis pengaruh nilai tukar, tingkat suku bunga SBI, inflasi dan jumlah uang beredar (m2) terhadap indeks harga saham gabungan di bursa efek indonesia Nilai tukar rupiah, tingkat suku bunga SBI, inflasi, jumlah uang beredar (m2) dan indeks harga saham gabungan

Secara simultan nilai tukar rupiah, suku bunga SBI dan jumlah uang beredar berpengaruh terhadap indeks harga saham gabungan dan secara parsial hanya variabel nilai tukar dan

jumlah uang beredar (m2) yang

berpengaruh secara signifikan sedangkan inflasi dan suku bunga tidak signifikan Sumber : diolah oleh peneliti

H. Rerangka pemikiran

1. Hubungan suku bunga terhadap harga saham

Sertifikat Bank Indonesia (SBI) adalah surat berharga yang dikeluarkan oleh Bank Indonesia sebagai pengakuan utang berjangka waktu pendek dengan sistem bunga. SBI diterbitkan dan dijual oleh Bank Indonesia untuk mengurangi kelebihan uang primer tersebut.Tingkat suku bunga yang berlaku pada setiap penjualan SBI ditentukan oleh mekanisme pasar berdasarkan sistem lelang.

Pada saat suku bunga dinaikkan, orang akan memilih berinvestasi pada deposito yang memberikan bunga lebih tinggi, akibatnya penjualan saham yang menyebabkan harga saham turun, begitu juga sebaliknya, pada saat suku bunga diturunkan, investor akan mencari aternatif lain yang memberikan hasil yang lebih tinggi dibanding deposito seperti saham. H1 : Suku bunga berpengaruh negatif terhadap harga saham.

2. Hubungan Inflasi terhadap harga saham

inflasi diartikan sebagai kenaikan harga yang terjadi secara terus menerus dan kenaikan harga terjadi pada seluruh kelompok barang dan jasa. Ketika barang dan jasa terjadi keaikan harga, sedangkan pendapatan rill masyarakat menurun.Hal ini berpengaruh pada tingkat konsumsi masyarakat yang meningkat namun tidak diimbangi dengan jumlah pendapatan yang meningkat sehingga dapat berpengaruh terhadap kemampuan saving (menabung) yang kaitannya pada investasi.

3. Hubungan kurs terhadap harga saham

Kurs adalah salah satu faktor yang mempengaruhi indeks harga saham. Sedangkan indeks harga saham adalah dampak simultan dari berbagai kejadian utama pada fenomena – fenomena ekonomi. Mengasumsikan saham sebagai bagian dari kekayaan sehingga dapat mempengaruhi perilaku nilai tukar melalui hukum demand for money yang sesuai dengan model moneritas dari determinasi nilai tukar.Pendekatan ini mengasumsikan terdapat hubungan yang negatif antara harga saham dan nilai tukar, dengan arah kausalitas dari pasar saham ke pasar uang, sesuai dengan interaksi pasar keuangan yang sangat cepat. Naik turun nya harga saham akan terjadi karena apresiasi rupiah terhadap mata uang asing menyebabkan naik turunnya permintaan saham di pasar modal oleh investor.

H3 : Kurs berpengaruh negatif terhadap harga saham

I. Model Konseptual

Berdasarkan landasan teori dan hasil penelitian terdahulu serta permasalahan yang telah dikemukakan, maka sebagai dasar untuk merumuskan hipotesis, berikut disajikan kerangka pemikiran teoritis yang dituangkan dalam kerangka penelitian seperti yang ditunjukan pada gmbar berikut :

H1 H1

H2

H3

Gambar 2.1

Pengaruh Nilai Tukar Rupiah, Inflasi dan Suku Bunga Terhadap Harga Saham Periode 2011-2013

Nilai Kurs Rupiah X1

Harga Saham Perusahaan Properti dan Real estate

Y Inflasi

X2 Suku Bunga