BAB II

LANDASAN TEORI

Bab ini menjabarkan teori-teori yang mendukung hipotesis dan berguna

dalam menganalisis hasil penelitian. Dalam bagian ini berisi penjelasan teori serta

argumentasi yang disusun sebagai acuan dalam memecahkan masalah serta

hipotesis.

A.Pengertian Penilaian Kinerja

Penilaian kinerja dalam suatu perusahaan tidak terlepas dari keterkaitanya

untuk mencapai tujuan perusahaan yang utama, yaitu meningkatkan nilai yang

dimiliki oleh suatu peruusahaan. Kinerja perusahaan adalah suatu tampilan

tentang kondisi finansial perusahaan selama periode waktu tertentu. Untuk

mengukur keberhasilan suatu perusahaan pada umumnya berfokus pada laporan

keuangan disamping data-data non keuangan lain yang bersifat sebagai

penunjang. Penilaian kinerja menurut Mangkunegara (2000 : 67) Dimana hasil

kerja secara kualitas dan kuantitas yang dicapai oleh seseorang karyawan dalam

melaksanakan tugasnya sesuai dengan tanggung jawab yang diberikan kepadanya.

Penilaian kinerja menurut Simamora (2004 : 41) Dimana dalam aktifitas

ini kinerja karyawan dievaluasi. Karyawan disodori umpan balik positif dan

masih buruk. Penilaian kinerja membandingkan kinerja pekerjaan seseorang

terhadap tolak ukur atau tujuan yang ditetapkan untuk posisi orang tersebut”.

Menurut Schuler (1999:3) yang diterjemahkan oleh Susan adalah:

“Penilaian kinerja mengacu pada suatu sistem formal dan terstruktur yang

mengatur, menilai, dan mempengaruhi sifat-sifat yang berkaitan dengan

pekerjaan, perilaku, dan hasil, termasuk tingkat ketidakhadiran. Fokusnya adalah

untuk mengetahui seberapa produktif seorang karyawan bisa berkinerja sama atau

lebih efektif pada masa yang akan datang”.

Menurut Mangkupawira (2004:223) : Penilaian kinerja merupakan proses

yang dilakukan perusahaan dalam mengevaluasi kinerja pekerjaan seseorang.

Apabila hal itu dikerjakan dengan benar, ,maka para karyawan, penyedia mereka,

departemen SDM, danakhirnya perusahaan akan menguntungkan dengan jaminan

bahwa upaya para individu, karyawan mampu mengkontribusi pada fokus strategi

perusahaan.

Dari beberapa pendapat ahli tersebut dapat disimpulkan bahwa penilaian

kinerja adalah penilaian yang dilakukan secara sistematis untuk mengetahui hasil

pekerjaan karyawan dan sebagai sarana untuk memperbaiki mereka yang tidak

melakukan tugasnya dengan baik di dalam suatu organisasi atau perusahaan.

Disamping itu juga untuk menentukan kebutuhan pelatihan kerja secara tepat,

memberikan tanggung jawab yang sesuain kepada karyawan sehingga dapat

dasar untuk menentukan kebijakan dalam hal ini promosi jabatan atau penetuan

imbalan.

Menurut Mangkuprawira (2004:223) : penilaian kinerja meliputi dimensi

kinerja karyawan dan akuntabilitas. Dalam dunia kompetitf yang mengglobal,

perusahaan - perusahaan membutuhkan kinerja tinggi. Pada waktu yang sama para

karyawan membutuhkan umpan balik kinerja tentang kinerja mereka sebagai

petunjuk untuk mempersiapkan perilaku masa depan. Penilaian kinerja sangat

penting bagi proses merger perusahaan, mengimplementasikan program

pemulihan usaha dan untuk menetukan nilai wajar saham yang ditawarkan di

bursa. Kinerja perusahaan dapat diukur dari laporan keuangan berupa neraca, laba

rugi, arus kas dan perubahan modal yang secara bersama-sama memberikan suatu

gambaran tentang posisi keuangan perusahaan yang dikeluarkan secara periodik.

Adapun tujuan penilaian kinerja adalah untuk memperbaiki atau

meningkatkan kinerja perusahaan atau organisasi melalui peningkatan SDM

organisasi. Secara lebih spesifik, tujuan dari kinerja sebagaiman dikemukakan

oleh Agus Sunyoto dalam Mangkunegara (1999:1) adalah:

a. Meningkatkan saling pengertian antara karyawan tentang persyaratan

kinerja

b. Mencatat dan mengakui hasil kerja seorang karyawan sehingga mereka

termotivasi untuk membuat yang lebih baik, atau sekurang-kurangnya

c. Memberikan peluang pada karyawan untuk mendiskusikan keinginanan

dan aspirasinya untuk meningkatkan kepedulian terhadap karir pekerjaan

yang diembanya sekarang

d. Mendefinisikan dan merumuskan kembali sasaran masa depan, sehingga

karyawan termotivasi untuk berprestasi sesuai dengan potensinya

Adapun kegunaan penilaian kinerja adalah:

a. Sebagai dasar dalam pengambilan keputsan yang digunakan untuk

prestasi, pemberhentian dan besarnya balas jasa.

b. Untuk mengukur sejauh mana seorang karyawan dapat menyelesaikan

pekerjaanya.

c. Sebagai alat untuk meningkatkan motivasi kerja kayawan sehingga dicapai

performance yang baik.

d. Sebagai dasar untuk mengevaluasi program latihan dan keefektifan jadwal

kerja, metode kerja, struktur organisasi, gaya pengawasan, kondisi kerja

dan pengawasan.

Selain tujuan dan kegunaan penilaian kinerja diatas adapun sasaran penilaian

kinerja yaitu:

1. Membuat analisis kinerja dari waktu yang lalu secara berkesinambungan

dan periodik, baik kinerja karyawan maupun kinerja organisasi.

2. Membuat evaluasi kebutuhan pelatihan dari para karyawan melalui audit

dirinya. Atas dasar evaluasi kebutuhan pelatihan itu dapat

menyelenggarakan program pelatihan dengan tepat.

3. Menentukan sasaran dari kinerja yang akan datang dan memberikan

tanggungjawab perorangan dan kelompok sehingga untuk periode

selanjutnya jelas apa yang harus diperbuat oleh karyawan, mutu, sarana

dan pasarana yang diperlukan untuk meningkatkan kinerja karyawan.

B. Saham

Menurut Tandelilin (2007:18) “ saham merupakan surat bukti kepemilikan

atas aset-aset perusahaan yang menerbitkan saham. Dengan memiliki saham

suatu perusahaan, maka investor akan mempunyai hak terhadap pendapatan

dan kekayaan perusahaan, setelah dikurangi dengan pembayaran semua

kewajiban perusahaan, saham merupakan salah satu jenis sekuritas yang

cukup populer diperjualbelikan di pasar modal”.

Jadi dapat disimpulkan bahwa saham merupakan tanda kepemilikan modal

atau penyertaan modal pada suatu perusahaan yang memberikan hak kepada

pemegang saham atas deviden yang diambil dari laba berjalan perusahaan dan

selisih kenaikan harga saham (capital gain) dan hak lainya menurut besar

kecilnya modal yang disetor. Saham diukur berdasarkan jumlah lembarnya

yang merupakan kepemilikan. Saham memiliki hak dan keistimewaan tertentu

yang hanya dapat dibatasi oleh kontrak khusus pada saat saham diterbitkan,

dan ketentuan hukum pemerintah untuk meyakinkan batasan-batasan atau

Ada empat hak yang melekat pada tiap lembar saham :

1. Hak ini meliputi pembagian laba secara proporsional

2. ikut serta dalam manajemen

3. pembagian aktiva bila dilikuidasi dan ikut serta secara proporsional dalam

penerbitan saham baru pada golongan yang sama.

4. Hak istimewa melindungi seorang pemegang saham dari kehilangan

kepemilikan diluar kemauannya.

Adanya hak istimewa pada saham ini akan mencegahperusahaan menambah

penerbitan saham, seperti yang dilakukan pada saat mereka megakuisisi

perusahaan lain, maka hal ini dihilangkan oleh banyak perusahaan.

Keuntungan dari sistem saham adalah kemudahan dalam pemindahan dari

seorang ke orang lain. Perusahaan memiliki kepentingan dalam hal pencatatan

pada buku tambahan (subsidiary ledger) pemegang saham sebagai pedoman

untuk membayar deviden, hak beli saham (stock right), hak pemberian suara

(voting proxies) dan lain-lain.

C. Jenis-Jenis Saham

Jenis-jenis saham dibedakan menjadi tiga bagian, yaitu:

1. Saham preferen (preferen stock) saham preferen adalah saham yang

mempunyai kombinasi karakteristik gabungan dari obligasi maupun saham

halnya obligasi, dan juga mendapatkan hak kepemilikan seperti pada

saham biasa.

2. Saham biasa (common stock) saham biasa adalah sekuritas yang

menunjukan bahwa pemehang saham biasa tersebut mempunyai hak

kepemilikan atas aset-aset perusahaan. Oleh karena itu, pemegang saham

mempunyai hak suara (voting rights) untuk memilih direktur ataupun

manajemen perusahaan dalam rapat umum pemegang saham (RUPS)

3. Saham treasury (treasury stock) Saham treasury adalah saham milik

perusahaan yang sudah pernah beredar kemudian dibeli kembali oleh

perusahaan sebagai treasury yang nantinya dapat dijual kembali. Alasan

perusahaan menjual kembali saham yang telah beredar adalah untuk

diberikan kepada manager atau karyawan di dalam perusahaan,

meningkatkan laba perlembar saham dan dapat mengurangi jumlah saham

secara mayoritas dalam rangka pengambilalih tidak bersahabat (hostile

take over).

D. Return Saham

Return saham merupakan hasil yang diperoleh dari investasi, return dapat

berupa return realisasi yang udah terjadi atau return ekspektasi yang belum terjadi

tetapi diharapkan akan terjadi di masa mendatang (Jogiyanto,2008). Return saham

adalah sejumlah tingkat keuntungan yang yang diharapkan oleh investor melalui

harga yang telah diinvestasikan melalui saham. Pengertian return saham pada

Capital gain(loss) merupakan selisih dari harga investasi sekarang relatif

dengan harga periode yang lalu. Jika harga saham investasi sekarang relatif lebih

tinggi dari harga saham innvestasi periode yang lalu, berarti terjadi keuntungan

modal (capital gain), sebaliknya terjadi kerugian modal (capital loss)

(jogiyanto,2008).

Rumus return saham adalah sebagai berikut:

Return =(Pt-Pt-1)/Pt-1

E. Faktor Fundamental yang Mempengaruhi Return Saham

Salah satu faktor yang harus diperhatikan oleh investor dalam memilih

saham adalah kinerja keuangan perusahaan. Dengan demikian, dari sudut pandang

investor, kinerja keuangan yang baik pada suatu perusahaan akan menawarkan

tingkat return yang lebih tinggi dibaningkan dengan perusahaan lain yang

memiliki kinerja keuangan yang lebih buruk. Seperti telah diuraikan bahwa untuk

mendapatkan keuntungan (capital gain) adalah membeli saham ketika harga akan

naik lalu menjualnya ketika harganya akan turun, ada beberapa faktor yang harus

disadari oleh setiap ivestor yang mempengaruhi Return saham. Ada faktor yang

bersifat fundamental ada juga yang bersifat makro seperti tingkat suku bunga,

inflasi,nilai tukar dan faktor lainya.

Faktor fundamental adalah faktor yag berkaitan langsung dengan kinerja

terhadap kenaikan harga saham. Begitu juga sebaliknya, semakin menurun kinerja

emiten maka semakin besar merosotnya harga saham yang diterbitkan dan

diperdagangkan.

F. Faktor-Faktor yang Mempengaruhi Return Saham

Menurut Alwi Z iskandar (2008:87) ada beberapa faktor yang mempengaruhi

Return saham atau tingkat pengembalian, antara lain:

1. Faktor internal:

a. Pengumuman tentang pemasaran, produksi, penjualan seperti

pengiklanan, rincian kontak, perubahan harga, penarikan produk baru,

laporan produksi, laporan keuangan produk, dan laporan penjualan.

b. Pengumuman pendanaan (financing announcements), seperti

pengumuman yang berhubungan dengan ekuitas dan hutang.

c. Pengumuman badan direksi manajemen (management-board of director

annoucements) seperti perubahan dan pergntian direktur manajemen,

dan struktur organisasi.

d. Pengumuman pengambilalihan difersifikasi, seperti laporan merger,

investasi ekuitas, laporan take over oleh pengakuisisian dan disakuisisi,

laporan divestasi dan lainya.

e. Pengumuman investasi (investasi annoucements), seperti melakukan

ekspansi pabrik, pengembangan riset dan penutupan usaha lainya.

f. Pengumuman ketenagakerjaan (labour annoucements), seperti negosiasi

g. Pengumuman laporan keuangan perusahaan, seperti peramalan laba

sebelum akhir tahun fiskal dan seteah akhir tahun fiskal, Earning Per

Share (EPS) dan Dividen Per Share (DPS), Price Earning Ratio (PER),

Net Profit Margin(NPM), Return On Asset (ROA), Return On Equity

(ROE), Price to Book Value (PBV), maupun Economic Value Added

(EVA), dan Market Value Added (MPV) yang nilainya tidak tercantum

dalam laporan keuangan dan lain-lain.

2. Faktor eksternal

a. Pengumuman dari pemeritah seperti perubahan suku bunga tabungan

deposito, kurs valuta asing, inflasi serta berbagai regulasi dan deregulasi

ekonomi yang dikeluarkan oleh pemerintah.

b. Pengumuman hukum (legal annoucements), seperti tntutan karyawan

terhadap perusahaan atau terhadap manajernya dan tuntutan perusahaan

terhadap manajernya.

c. Pengumuman industri sekuritas (securities annoucements), laporan

pertemuan tahunan, insider trading, volume atau harga saham

perdagangan, pembatasan atau penundaan trading.

d. Gejolak politik luar negeri dan fliktuasi nilai tukar juga merupakan

faktor yang berpengaruh signifikan pada terjadinya pergerakan harga

saham di bursa efek suatu negara.

e. Berbagai isu baik dalam negeri maupun luar negeri.

Menurut Mohamad Samsul (2006:335) terdapat banyak faktor yang

Faktor makro ada yang bersifat ekonomi maupun non ekonomi. Faktor ekonomi

makro (makro ekonomi) terinci dalam beberapa variabel ekonomi misalnya

inflasi, suku bunga, kurs valuta asing, tingkat pertumbuhan ekonomi, harga bahan

bakar minya di pasar internasional,dan indek saham regional. Faktor non ekonomi

mencakup peristiwa politik domestik, peristiwa sosial, peristiwa hukum dan

peristiwa politik internasional. Sementara itu, faktor mikro ekonomi terinci dalam

beberapa variabel misalnya laba per lembar saham, deviden per saham, nilai buku

per saham, Debt to Equity Ratio dan rasio keuangan lainya.

G. PASAR MODAL

Menurut Tandelilin (2006:13) : pasar modal adalah pertemuan antara

pihak yang memiliki kelebihan dana dengan pihak yang membutuhkan dana

dengan cara memperjualbelikan sekuritas

Dengan demikian, pasar modal juga bisa diartikan sebagai pasar untuk

memperjualbelikan sekuritas yang umumnya memiliki umur lebih dari satu tahun.

Seperti dengan bursa efek. Oleh karena itu bursa efek merupakan arti dari pasar

modal secara fisik. Pasar modal juga berfungsi sebagai lembaga perantara

(intermediaries). Fungsi ini menujukan peran penting pasar modal dalam

menunjang perekonomian karena pasar modal dapat menghubungkan pihak yang

membutuhkan dana dengan pihak yang mempunyai kelebihan dana. Dana yang

didapatkan perusahaan melalui penjualan sekuritas (saham) merupakan hasil

perdagangan saham-saham perusahaan yang dilakukan di pasar perdana. Di pasar

itu disebut dengan Initial Publick Offering (IPO) atau penawaran umum. Setelah

sekuritas tersebut dijual oleh perusahaan di pasar modal perdana, barulah

kemudian sekuritas diperjualbelikan oleh investor-investor di pasar reguler atau

dikenal dengan sebutan pasar sekunder. Untuk mewujudkan tujuan tersebut ada 3

aspek mendasar yang ingin dicapai pasar modal Indonesia yaitu :

1. Mempercepat proses penjualan partisipasi masyarakat dalam pemilikan

saham-saham perusahaan.

2. Pemerataan pendapatan masyarakat melalui pemilihan saham.

3. Menggairahkan masyarakat dalam mengerahkan dan menghimpun dana

untuk digunakan secara produktif.

H. Laporan Keuangan dan Eelemen Laporan Keuangan

Menurut Jumingan (2006:4): laporan keuangan merupakan hasil

pembuatan ringkasan data keuangan perusahaan. Laporan keuangan ini disusun

dan ditafsirkan untuk kepentingan manajemen dan pihak lain yang menaruh

perhatian atau mempunyai kepentingan dengan data keangan perusahaan. Laporan

keuangan yang disusun guna memberikan informasi kepada berbagai pihak terdiri

atas neraca, laporan laba rugi, laporan bagian laba yang ditahan atau laporan

modal sendiri, dan laporan perubahan posisi keuangan atau laporan sumber dan

penggunaan dana.

Menurut Purba (2010:27): laporan keuangan adalah laporan yang

meyajikan informasi mengenai kondisi keuangan perusahaan yang dijadikan

laporan keuangan berdasarkan IFRS disusun dengan tujuan untuk memberikan

informasi terkait dengan posisi keuangan, kinerja dan perubahan posisi keuangan

suatu entitas yang berguna untuk pengambilan keputusan para pemakainya.

Elemen laporan keuangan

Sebagaimana yang dijelaskan pada IAS 1 tentang prensentation of

financial statement laporan keuangan terdiri dari 5 elemen yaitu :

1. Laporan posisi keuangan atau neraca

2. Laporan laba komprehensif

3. Laporan perubahan ekuitas yang menunjukan semua perubahan ekuitan

dan perubahan-perubahan yang muncul dari transaksi-transaksi dengan

pihak pemegang saham dalam kapasitas mereka sebagai pemilik

perusahaan.

4. Laporan arus kas

5. Catatan atas laporan keuangan yang berisi informasi terkait dengan

kebijakan akuntansi yang signifikan dan catatan-catatan penjelasan.

I. Rasio Keuangan

Menurut Simamora (2000:552) : “Analisis rasio menunjukan hubungan di

antara pos-pos yang terpilih dari data laporan keuangan. Rasio memperlihatkan

hubungan matematis di antara satu kuantitas dengan kuantitas lainnya. Hubungan

ini dinyatakan dalam presense, tingkat, maupun proporsi tungal”. Agar

data yang mendasarinya. Rasio merupakan pedoman yang berbedah dalam

mengevaluasi posisi dan operasi keuangan perusahaan dan mengakan

perbandingan dengan hasil dari tahun-tahun sebelumnya atau

perusahaan-perusahaan lain.

Rasio keuangan menurut Ohlson (1980) dalam Martani (2009:35) adalah :

financial ratio analysis can help investor in making investment decision and

predicting firm’s future. Performance. It can also ge early warning about the

slowdown of firm’s condition.

Salah satu cara untuk menilai kinerja keuangan perusahaan adalah dengan

menggunakan analisis rasio keuangan. Melalui rasio-rasio keuangan tersebut,

pemakai informasi keuangan dapat mengetahui kondisi suatu perusahaan dan

investor maupun calon investor dapat menilai apakah manager dapat

merencanakan dan mengimplementasikan setiap tindakan secara konsisten dengan

tujuan memaksimalkan kemakmuran pemegang saham.

Menurut Soemarso (2005:385-401) analisis rasio dikelompokkan menjadi

5 jenis berdasarkan ruang lingkupnya yaitu :

1. Rasio Likuiditas

Rasio ini menyatakan kemampuan perusahaan untuk memenuhi kewajibanya

dalam jangka pendek. Rasio likuiditas terdiri dari : current ratio, quick ratio ,

2. Rasio Solvabilitas

Rasio ini mununjukan kemampuan perusahaan dalam memenuhi

kewajiban jangka pajang dengan mengukur kemampuan perusahaan melunasi

seluruh kewajibanya. Rasio Solvabilitas terdiri dari Debt Ratio, Debt to

Equity Ratio,Long term Debt to Equity Ratio, Long term Debt to

Capitalization Ratio, time interest Earnet Cash flow interest coverage, Cash

flow to Net Income, and Cash flow Return on Sales.

3. Rasio Aktivitas

Rasio ini mengkur efisisen tidaknya penglolaan sumber dana yang dimiliki

perusahaan dengan menunjukan kemampuan perusahaan dalam

memanfaatkan harta yang dimilikinya. Rasio aktivitas terdiri dari total Asset

Turnover, Fixed Asset Turnover, Account Receivable Turnover, Inventory

Turnover, Average collection period, and Day’s sales in inventory.

4. Rasio Rentabilitas Profitabilitas

Rasio ini adalah hasil dari berbagai keputusan dan kewajiban yang

dijalankan perusahaan. Analisis rentabilitas membri jawaban akhir tentang

efisien tidaknya perusahaan. Rasio rentabilitas terdiri dari : Gross profit

margin, Net Profit Margin, return on asset, return on equity, and operating

5. Rasio Pasar

Rasio ini mengukur realistis tidaknya harga pasar saham. Rasio pasar

terdiri dari : Deviden Yield, Deviden Per Share, Deviden Payout Ratio, Price

Earning Ratio, Earning Per Share, Book Value Per Share, and Price to Book

Value.

J. Return On Asset

Return On Asset (ROA) merupakan salah satu ratio profitabilitas. Dalam

analisis laporan keuangan, rasio ini paling sering dilihat, karena dapat

menunjukan kenberhasilan perusahaan dalam menghasilkan keuntungan. ROA

mampu mengukur kemanpuan perusahaan menghasilkan keuntungan pada masa

lampau untuk kemudian diproyeksikan di masa yang akan datang. Asset atau

aktiva yang dimaksud adalah keseluruhan hrta perusahaan, yang diperoleh dari

modal sendiri maupun modal asing yang telah diubah perusahaan menjadi

aktiva-aktiva perusahaan yang digunakan untuk kelangsungan hidup perusahaan.

Menurut Brigham dan Houston (2001:18) rasio laba bersih terhadap total

aktiva mengukur pengembalian atas total aktiva (ROA) setelah bunga dan pajak.

Dan menurut Sawir (2005:18) : Return on asset (ROA) merupakan rasio yang

digunakan untuk mengukur kemampuan manajemen perusahaan dalam

memperoleh keuntungan (laba) secara keseluruhan. Semakin besar ROA suatu

perusahaan,semakin besar pula tingkat keuntungan yang dicapai perusahaan dan

Dari uraian di atas dapat disimpulkan bahwa ROA dalam penelitian ini

adalah mengukur perbandingan antara laba bersih setelah dikuragi beban bunga

dan pajak (Earning After Taxes / EAT) yang dihasilkan dari kegiatan pokok

perusahaan dengan total aktiva (Asset) yang dimiliki perushaan untuk melakukan

aktivitas perusahaan secara keseluruhan dan dinyatakan dalam presentasi.

Kelebihan dan kelemahan Return On Asset adapun kelebihan dan kelemahan

Return On Asset adalah sebagai berikut :

1. Kelebihan ROA diantaranya sebagai berikut:

a. ROA mudah dihitung dan dipahami

b. Merupakan alat pengukur prestasi manajemen yang sensitif terhadap

setiap pengaruh keadaan keuangan perusahaan.

c. Manajemen menitikberatkan perhatianya pada perolehan laba yang

maksimal.

d. Sebagai tolak ukur prestasi manajemen dalam memanfaatkan asset

yang dimiliki perusahaan untuk memperoleh laba.

e. Mendorong tercapainya tujuan perusahaan.

f. Sebagai alat mengevaluasi atas penerapan kebijakan-kebijakan

manajemen.

2. Kelemahan ROA diantaranya sebagai berikut:

a. Kurang mendorong manajemen untuk menambah asset apabila nilai

b. Manajemen cenderung fokus pada tujuan jangka pendek bukan pada

jangka panjang, sehingga cenderung mengambil keputusan jangka

pendek yang lebih menguntungkan tetapi berakibat negatif dalam

jangka panjangnya.

Faktor-faktor yang mempengaruhi ROA profitabilitas adalah rasio yang

mengukur kemampuan perusahaan menghasilkan laba. Return on asset

(ROA) termasuk salah satu rasio profitabilitas. Faktor-faktor yang

mempengaruhi rasio return on asset ada beberapa rasio antara lain: rasio

perputaran kas, rasio perputaran piutang, dan rasio persediaan.

K. Return On Equity

Adapun pengertian lebih lanjut Return On Equity (ROE) adalah sebagai

berikut:

Menurut Brigham dan Houston (2010:149) menjelaskan bahwa

pengembalian atas ekuitas biasa (Return On Equity) merupakan rasio

laba bersih terhadap ekuitas biasa yang mengukur tingkat pengembalian

atas investasi pemegang saham biasa.

Menurut James and John (2005:225-226) menjelaskan ROE adalah

pengukuran ringkasan lainya atas kinerja keseluruhan perusahaan adalah

merupakan pengembalian atas ekuitas, rasio ini menunjukan daya untuk

dan sering kali digunakan dalam membandingkan dua perusahaan industri yang

sama.

Sedangkan menurut Agnes Sawir (2001:19) menjelaskan bahwa Return

On Equity (ROE) sebagai berikut:

Rasio ini menunjukan sejauh manakah perusahaan mengelola modal

sendiri (New Worth) secara efektif, mengukur tingkat keuntungan dari investasi

yang telah dilakukan oleh pemilik modal sendiri atau pemegang saham

perusahaan. Rasio ini menunjukan kemampuan perusahaan dalam memperoleh

laba. Semakin besar rasio maka akan menunjukan kemampuan perusahaan yang

semakin baik dan pemegang saham sangat menyukai hal ini, karna ini akan

memberikan informasi yang baik, semakin baik kondisi keuangan perusahaan

dalam memperoleh laba maka akan baik pula pengembalian investasi yang telah

ditanamkan investor.

L. Debt to Equity Ratio

Adapun pengertian Debt to Equity Ratio (DER) akan dijelaskan pada

pembahasan ini.

Husnan (2004:70) menjelaskan bahwa “Debt to Equity Ratio menunjukan

perbandingan hutang dengan modal sendiri”

Menurut Horne dan Wachovis (1998:145) : Debt to Equity Ratio is computed

Shareholders Equity”. Debt to Equity Ratiomerupakan perhitungan sederhana

yang membandingkan total hutang perusahaan dari modal pemegang saham.

Sedangkan menurut Sawir (2000:13) menjelaskan bahwa Debt to Equity

Ratio adalah Rasio yang menggambarkan perbandingan hutang dan ekuitas dalam

pendanaan perusahaan dan menujukan kemampuan modal sendiri perusahaan

tersebut untuk memenuhi seluruh kewajibanya. kreditur melihat ekuitas atau dana

yng diberikan oleh pemilik sebagai batas pengaman.

Dengan menghimpun dana melalui hutang maka pemegang saham dapat

mengendalikan perusahaan dengan jumlah investasi ekuitas yang terbatas. Rasio

ini dapat menggambarkan potensi manfaat dan resiko yang berasal dari

penggunaan utang.

Menurut Robert ang (1997) DER dapat digunakan untuk melihat struktur

modal suatu perusahaan krena DER yang tinggi menandakan struktur permodalan

usaha lebih banyak memanfaatkan hutang-hutang relatif terhadap ekuitas.

Semakin tinggi DER mencerminkan resiko perusahaan relatif tinggi karena

perusahaan dalam operasi relatif tergantung terhadap hutang dan perusahaan

memiliki kewajiban untuk membayar bunga hutang akibatnya para investor

cenderung menghindari saham-saham yang memiliki nilai DER yang tinggi.

Namun, penggunaan hutang tidak selalu berdampak negatif bagi perusahaan

karena pada kondisi tertentu penggunaan hutang. Perusahaan dengan hutang kecil

sekilas terlihat menguntungkan namun hal ini tidaklah benar, kita perlu

Sedangkan perusahaan yang dalam operasinya menggunakan hutang akan

memiliki EBIT yang sama dalam setiap kondisi. Walaupun dalam penggunaan

hutang ini perusahaan akan dikenakan bunga dalam kondisi usahanya, namun

bunga ini akan dikurangi dengan EBIT (total aktiva) untuk mendapatkan laba

kena pajak. Bunga ini juga dapat menjadi pengurang pajak, penggunaan utang

akan mengurangi kewajiban pajak dan menyisakan laba operasi yang lebih besar

bagi investor perusahaan.

Penelitian Terdahulu

Penelitan-penelitian yang menyangkut pengaruh kinerja terhadap

perusahaan sudah banyak dilakukan baik di kalangan akademis maupun di

kalangan praktiisi ekonomi, begitu pula penelitian mengenai pengaruh kinerja

keuangang terhadap Return saham. Namun ternyata ada beberapa penelitian yang

hasilnya beragam. Ada yang menyatakan tidak terdapat pengaruh yang signifikan

terhadap return saham, tetapi ada pula yang menyatakan terdapat pengaruh yang

signifikan terhadap return saham. Penelitian yang dilakukan oleh teapon (2009)

yang meneliti pengaruh Debt to Equity Ratio (DER), Return On Asset (ROA),

Return On Equity (ROE), dan Price to Book Value (PBV) terhadap harga saham

pada perusahaan manufaktur di Bursa Efek Jakarta.

Hasil penelitianya mengemukakan bahwa DER,ROA,ROE, dan PBV

memiliki pengaruh signifikan secara simultan terhadap harga saham. Raharjo

dalam Teapon (2009) meneliti pengaruh kinerja keuangan terhadap return saham

2003. Dalam penelitianya yang meneliti delapan rasio menemukan bahwa Return

On Asset (ROA), dan Return On Equity (ROE) memiliki pengaruh yang signifikan

terhadap return saham. Hakim (2006) juga melakukan penelitian mengenai

perbandigan kinerja keuangan perusahaan dengan metode ROA, EVS dan

pengaruhnya terhadap return saham yang bergabung dalam indeks LQ 45 di

Bursa Efek Jakarta. Dari penelitian tersebut diperoleh hasil terdapat pengaruh

secara sigifikan kinerja keuangan yang diukur dengan metode ROA terhadap

return saham, dan tidak terdapat pengaruh signifikan dengan metode EVA. Hal

ini berbeda dengan penelitian yang dilakukan oleh basuki dalam teapon (2009)

yang melakukan penelitian mengenai pengaruh rasio-rasio keuangan terhadap

return saham pada perusahaan. Penelitianya menggunakan periode pengamatan

selama satu tahun yaitu tahun 2003. Dari penelitianya ditemukan bahwa

DER,ROA,ROE,PBV tidak mempunyai pengaruh yang signifikan terhadap return

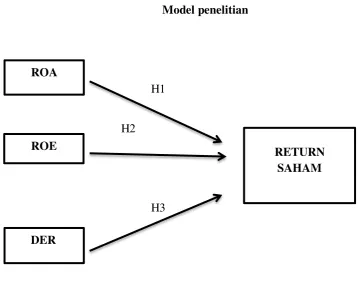

M. Model Penelitian dan Hipotesis

Gambar 2.1

Model penelitian

H1

H2

H3

1. ROA dan Return saham

Return on asset (ROA) atau tingkat keuntungan merupakan kemampuan

sebuah perusahaan untuk menghasilkan laba (ROA) pada tingkat penjualan

tertentu dalam suatu periode. Perusahaan dengan kondisi keuangan yang baik

akan lebih sedikit meminjam uang walaupun mempunyai kesempatan untuk

meminjam uang lebih banyak. Hal ini sejalan dengan pecking order theory

dimana perusahaan akan menggunakan pendanaan internal terlebih dahulu ROA

ROE

DER

dibanding dengan pendanaan eksternal karena perusahaan yang memiliki tingkat

ROA yang tinggi akan menghasilkan laba ditahan bagi perusahaan

H1: Diduga Return On Asset (ROA) berpengaruh positif dan signifikan

terhadap return saham

2. ROE dan Return saham

Return On Equity (ROE) memiliki pengaruh terhadap return saham, seperti

penelitian yang telah dilakukan oleh beberapa peneliti berikut ini : ROE

menggambarkan sejauh mana kemampuan perusahaan menghasilkan laba yang

diperoleh dari pemegang saham. Dalam memprediksi ROE masa depan

berdasarkan informasi ROE masalalu memang bisa membantu investor tapi itu

informasi tentang ekspetasi investor atas Earning dan dividen perusahaan juga

penting untuk menentukn nilai intrinsik saham perusahaan sehingga investor bisa

membuat keputusan investasi yang tepat. Dengan kata lain,data X masalalu

mungkin bisa dipakai sebagai indikator pertumbuhan perusahaan dimasa yang

akan datang, tapi investor harus selalu berhati-hati terhadap kemungkinan X yang

akan datang terjadi di masa yang akan datang (Tandelilin,2001:240).

Semakin tingkat ROE menunjukan semakin efisien perusahaan menggunakan

modal sendiri untuk menghasilkan laba. Keterkaitan antara ROE dengan harga

saham dikemukakan oleh Hinggins (1990:59) dalam Suchitra (2006) menjelaskan

bahwa adanya hubungan yang positif antara ROE dan harga saham perusahaan

yang dapat meningkatkan nilai buku saham perusahaan, jadi antara ROE dengan

harga saham juga akan tinggi. Hal ini akan mempengaruhi return saham yang

akan diterima oleh pemegang saham.

H2: Diduga Return On Equity (ROE) berpengaruh positif dan signifikan

terhadap return saham

3. DER dan Return Saham

Menurut Sutrisno (2000:249) dengan menggunakan dana hutang maka apabila

perusahaan mendapatkan keuntungan yang lebih besar dari beban tetapnya maka

pemilik perusahaan keuntungannya akan meningkat. Kreditur melihat ekuitas atau

dana yang diberikan oleh pemilik sebagai batas pengaman.

Dengan menghimpun dana melalui hutang maka pemegang saham dapat

mengendalikan perusahaan dengan jumlah investasi ekuitas yang terbatas. Rasio

ini dapat menggambarkan potensi manfaat dan resiko yang berasal dari

penggunaan hutang.

Penggunaan hutang tidak selalu berdampak negatif bagi perusahaan karena

pada kondisi tertentu penggunaan hutang. Perusahaan dengan hutang yang kecil

sekilas terlihat menguntungkan namun hal ini tidaklah benar, kita perlu

mmpertimbangkan jumlah uang yang akan diinvestasikan oleh pemegang saham.

Sedangakan perusahaan yang dana opersinya menggunakan hutang akan memiliki

EBIT yang sama dalam setiap kondisi. Walaupun dalam penggunaan hutang ini

perusahaan akan dikenakan denda bunga dalam kodisi usahanya namun bunga ini

akan dikurangi dengan EBIT untuk mendapatkan laba kena pajak. Bunga ini juga

pajak dan menyisakan laba laba operasi yang lebih besar bagi investor

perusahaan.

Seperti yang telah diungkapkan Houston dan Brigham (2001:85) penggunaan

hutang (laverage) akan menaikan tingkat pengembalian yang diharapkan oleh

pemegang saham karena dua sebab:

1. Karena bunga dapat dikurangkan dalam menghitung laba karena pajak

maka penggunaan hutang mengakibatkan tagihan pajak lebih rendah dan

menyisakan lebih banyak laba operasi yang tersedia bagi investor.

2. Jika tingkat pengembalian yang diharapkan atas aktiva (FBIT/Total

Aktiva) melebihi suku bunga hutang, maka perusahaan pada umumnya

dapat menggunakan hutang untuk membeli aktiva, membayar bunga atas

hutang. Jadi dengan penggunaan hutang yang baik maka hal tersebut akan

berpengaruh pada pengembalian yang baik juga bagi pemegang saham.

H3: Diduga Debt to Equity Ratio (DER) berpengaruh positif dan

N. Kerangka Pikir Pelitian

Gambar 2.2 Kerangka Pikir

KINERJA KEUANGAN

ROA ROE DER