ANALISIS SISTEM KOMPENSASI FINANSIAL DAN HUBUNGANNYA

DENGAN KINERJA KARYAWAN TETAP DAN KONTRAK

PT MITRA BISNIS KELUARGA CABANG BOGOR

Oleh

GANJAR SUARGANA

H24077020

PROGRAM SARJANA MANAJEMEN PENYELENGGARAAN KHUSUS

DEPARTEMEN MANAJEMEN

FAKULTAS EKONOMI MANAJEMEN

INSTITUT PERTANIAN BOGOR

ABSTRAK

Ganjar Suargana. H24077020. Analisis Sistem Kompensasi Finansial dan Hubungannya dengan Kinerja Karyawan Tetap dan Kontrak PT Mitra Bisnis Keluarga Cabang Bogor. Di bawah bimbingan Jono M Munandar dan Ratih Maria Dhewi.

Suatu perusahaan dapat mengalami kemajuan atau kehancuran akibat dari kualitas dan tingkah laku karyawannya. Salah satu cara yang dilakukan oleh perusahaan untuk meningkatkan kinerja serta menciptakan motivasi kerja untuk mencapai prestasi dan loyalitas kerja yang tinggi bagi para karyawannya ialah dengan menerapkan prinsip kompensasi yang adil dan layak. PT Mitra Bisnis Keluarga (PT MBK) merupakan perusahaan yang bergerak dalam bidang keuangan mikro yang tujuan adalah untuk mendorong pengembangan usaha mikro dan kecil dari keluarga pra-sejahtera. Sistem kompensasi yang diterapkan pihak manajemen PT MBK meliputi kompensasi finansial baik langsung maupun tidak langsung dan kompensasi non finansial.

Data yang diperoleh dari HRD PT MBK menunjukkan bahwa jumlah karyawan yang tidak melanjutkan kontrak selalu bertambah setiap tahun, medan kerja yang berat dan kondisi fisik karyawan yang lemah menjadi salah satu penyebabnya. Selain itu, kompensasi yang diterima karyawan khususnya karyawan kontrak sangat berbeda dengan pegawai tetap, meskipun tanggungjawabnya sama besar. Diadakannya penelitian ini diharapkan bisa menganalisis indikator kompensasi apa saja yang harus ditingkatkan agar kinerja karyawan PT MBK meningkat.Tujuan dari penelitian ini adalah menganalisis sistem kompensasi dan kinerja karyawan yang diterapkan PT MBK Cabang Bogor, serta menganalisis tingkat hubungan kompensasi dengan kinerja antara karyawan tetap dan kontrak PT. MBK Cabang Bogor.

Sampel yang digunakan dalam penelitian ini adalah seluruh karyawan dalam populasi, yaitu karyawan PT. MBK Cabang Bogor di seluruh region yang berjumlah 75 orang, yaitu 65 orang karyawan kontrak dan 10 orang karyawan tetap. Data dianalisis dengan menggunakan metode Rank Spearman dan Uji jumlah peringkat Wilcoxon untuk melihat perbedaan kinerja antara karyawan tetap dan karyawan kontrak.

Berdasarkan analisis dengan menggunakan korelasi Rank Spearman, hubungan antara kompensasi finansial dengan kinerja karyawan tetap PT. MBK ialah tidak berhubungan, artinya walaupun kompensasi ditingkatkan tidak akan mempengaruhi kinerjanya, hal ini disebabkan karyawan tetap merasa bahwa posisi mereka di perusahaan sudah aman, yaitu sudah memiliki ikatan dengan perusahaan, sehingga yang menjadi fokus karyawan tetap adalah menunjukkan kinerja yang baik untuk mencapai jenjang karir yang lebih baik. Berbeda dengan karyawan tetap, hubungan antara sistem kompensasi finansial dengan kinerja karyawan kontrak PT.MBK berhubungan positif (saling berhubungan), artinya ialah apabila kompensasi ditingkatkan maka kinerja karyawan kontrak pun akan ikut meningkat. Uji beda dilakukan dengan metode Uji jumlah peringkat Wilcoxon dengan hasil tidak ada perbedaan kinerja antara karyawan tetap dan karyawan kontrak.

ANALISIS SISTEM KOMPENSASI FINANSIAL DAN HUBUNGANNYA

DENGAN KINERJA KARYAWAN TETAP DAN KONTRAK

PT MITRA BISNIS KELUARGA CABANG BOGOR

SKRIPSI

Sebagai Salah Satu Syarat untuk Memperoleh Gelar

SARJANA EKONOMI

pada Program Sarjana Manajemen Penyelenggaraan Khusus

Departemen Manajemen

Fakultas Ekonomi dan Manajemen

Institut Pertanian Bogor

Oleh

GANJAR SUARGANA

H24077020

PROGRAM SARJANA MANAJEMEN PENYELENGGARAAN KHUSUS

DEPARTEMEN MANAJEMEN

FAKULTAS EKONOMI DAN MANAJEMEN

INSTITUT PERTANIAN BOGOR

Judul Skripsi : Analisis Sistem Kompensasi Finansial dan Hubungannya dengan Kinerja Karyawan Tetap dan Kontrak PT Mitra Bisnis Keluarga Cabang Bogor

Nama : Ganjar Suargana

NIM : H24077020

Menyetujui

Pembimbing 1 Pembimbing 2

(Dr.Ir.Jono M. Munandar, M.Sc) (Ratih Maria Dhewi, SP, MM) NIP : 19610123 198601 1 002 Mengetahui : Ketua Departemen, (Dr.Ir.Jono M. Munandar, M.Sc) NIP : 19610123 198601 1 002 Tanggal Lulus :

RIWAYAT HIDUP

Penulis dilahirkan di Bogor pada Tanggal 29 September 1985. Penulis merupakan anak kedua dari tiga bersaudara dari pasangan Achmad Suwahyu dan Marliah. Penulis menyelesaikan pendidikan di Sekolah Dasar Negeri Bojong Rangkas 02 Kabupaten Bogor pada tahun 1997, lalu melanjutkan ke Sekolah Lanjutan Tingkat Pertama Negeri 4 Kota Bogor pada tahun 1997. Tahun 2000 penulis melanjutkan pendidikan di Sekolah Menengah Umum Negeri 7 Kota Bogor. Tahun 2003, penulis diterima di Institut Pertanian Bogor melalui jalur USMI (Undangan Seleksi Masuk IPB) pada Program Diploma III Manajemen Bisnis Perikanan, Departemen Sosial Ekonomi Perikanan, Fakultas Perikanan dan Ilmu Kelautan. Pada tahun 2007, penulis melanjutkan pendidikan kembali di Institut Pertanian Bogor pada Program Sarjana Manajemen Penyelenggaraan Khusus, Departemen Manajemen, Fakultas Ekonomi dan Manajemen.

Selama perkuliahan, penulis sempat mengikuti pelatihan-pelatihan seperti Pumping Talent, SPSS, Business Plan, Toefel. Selain itu penulis juga pernah mengikuti magang kerja di Perum Perikanan Samudera (PPS) Muara Baru, Jakarta pada tahun 2005 dan di Kelompok Petani Ikan Hias Ragajaya, Citayam pada tahun 2006.

KATA PENGANTAR

Segala puji dan syukur senantiasa penulis panjatkan ke khadirat Allah SWT yang telah memberikan Rahmat dan Karunia-Nya, sehingga penulis dapat menyelesaikan skripsi ini dengan baik. Skripsi yang berjudul “Analisis Sistem Kompensasi Finansial dan Hubungannya dengan Kinerja Karyawan Tetap dan Kontrak PT Mitra Bisnis Keluarga Cabang Bogor” ini disusun sebagai salah satu syarat untuk memperoleh gelar Sarjana Ekonomi pada Program Sarjana Manajemen Penyelenggaraan Khusus, Institut Pertanian Bogor.

Penyusunan skripsi ini banyak dibantu oleh berbagai pihak baik secara moril maupun materil. Oleh karena itu, pada kesempatan ini penulis mengucapkan terima kasih kepada:

1. Bapak Dr.Ir. Jono M. Munandar, M.Sc selaku Dosen Pembimbing I dan Ibu Ratih Maria Dhewi, SP, MM selaku Dosen Pembimbing II yang telah meluangkan waktunya untuk memberikan bimbingan saran, motivasi, dan pengarahan kepada penulis sehingga skripsi ini dapat diselesaikan dengan baik.

2. Karyawan PT MBK Cabang Bogor yang telah membantu dalam pengumpulan data di lapangan.

3. Seluruh staf pengajar dan karyawan Program Sarjana Manajemen Penyelenggaraan Khusus atas bantuannya dalam penyusunan skripsi ini. 4. Keluarga tercinta yang telah memberikan curahan kasih sayang, motivasi, dan

doa yang tulus.

5. Teman-teman di Ekstensi Manajemen angkatan 2 yang telah memberikan bantuan dan dukungannya.

6. Semua pihak yang telah membantu dalam menyusun skripsi ini hingga usai. Penulis menyadari dalam penyusunan skripsi ini masih banyak kekurangan. Oleh karena itu, kritik dan saran yang membangun sangat diperlukan untuk hal yang lebih baik. Penulis berharap semoga skripsi ini bermanfaat bagi yang membutuhkannya.

Bogor, Januari 2010 Penulis

DAFTAR ISI

Halaman

RIWAYAT HIDUP ... iii

KATA PENGANTAR ... iv

DAFTAR TABEL ... vii

DAFTAR GAMBAR ... viii

DAFTAR LAMPIRAN ... ix

I. PENDAHULUAN ... 1

Latar Belakang ... 1

Rumusan Masalah ... 3

Tujuan Penelitian ... 4

Ruang Lingkup Penelitian ... 4

Manfaat Penelitian ... 4

II. TINJAUAN PUSTAKA ... 5

Kompensasi ... 5

2.1.1 Tujuan Kompensasi ... 6

2.1.2 Jenis Kompensasi... 7

Sistem Kompensasi ... 8

Kinerja ... 9

2.3.1 Faktor-faktor yang Mempengaruhi Kinerja ... 9

2.3.2 Hubungan Kompensasi dengan Kinerja ... 10

Penelitian Terdahulu ... 10

III. METODOLOGI PENELITIAN ... 13

Kerangka Pemikiran Penelitian ... 13

Lokasi dan Waktu Penelitian ... 16

Metode Penelitian ... 16

3.3.1 Pengumpulan Data ... 16

3.3.2 Penarikan Sampel ... 16

3.3.3 Uji Validitas ... 17

3.3.4 Uji Reliabilitas ... 17

Metode Analisis Data ... 18

3.4.1 Uji Rank Spearman ... 19

3.4.2 Uji Jumlah Peringkat Wilcoxon ... 21

IV. HASIL DAN PEMBAHASAN ... 23

4.1. Profil Perusahaan... 23

4.2. Visi dan Misi Perusahaan ... 24

4.3. Struktur Organisasi Perusahaan ... 24

4.4. Sumber Daya Manusia... 27

4.4.1 Komposisi Tenaga Kerja ... 27

4.4.2 Hari dan Jam Kerja ... 28

4.6. Karakteristik Responden ... 30

4.7. Analisis Data Uji Validitas dan Reliabilitas Kuesioner... 31

4.7.1 Hasil Uji Validitas Kuesioner ... 31

4.7.2 Hasil Uji Reliabilitas Kuesioner ... 32

4.8. Sistem Kompensasi ... 32

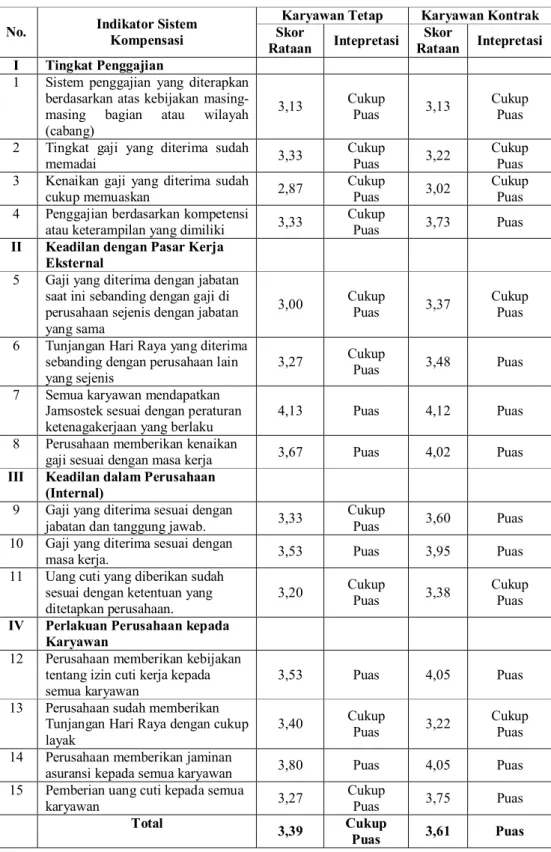

4.9. Persepsi tentang Kompensasi ... 34

4.10. Persepsi tentang Kinerja Karyawan... 38

4.11. Analisis Hubungan Sistem Kompensasi Finansial dengan Kinerja Karyawan PT. MBK Cabang Bogor ... 40

4.12. Uji Jumlah Peringkat Wilcoxon ... 45

V. KESIMPULAN DAN SARAN ... 47

5.1. Kesimpulan ... 47

5.2. Saran ... 47

DAFTAR PUSTAKA ... 49

DAFTAR TABEL

No. Halaman

1. Jumlah karyawan yang tidak memperpanjang kontrak

per tahun ... 3

2. Jumlah karyawan berdasarkan status ... 17

3. Skala pengukuran yang digunakan ... 18

4. Besarnya nilai korelasi berdasarkan skala Champion ... 21

5. Lokasi cabang dan jumlah region pada masing-masing cabang PT MBK ... 23

6. Ketentuan pemberian pinjaman (kredit) PT MBK ... 30

7. Karakteristik responden dalam penelitian ... 31

8. Posisi keputusan ... 35

9. Rekapitulasi persepsi karyawan terhadap kompensasi ... 36

10. Rekapitulasi persepsi karyawan terhadap kinerja ... 39

11. Hubungan kompensasi finansial dengan kinerja karyawan tetap ... 40

12. Hubungan kompensasi finansial dengan kinerja karyawan kontrak ... 42

DAFTAR GAMBAR

No. Halaman

1. Kerangka pemikiran penilitian... 15 2. Diagram hipotesis sistem kompensasi finansial dengan kinerja ... 44 3. Diagram hipotesis sistem kompensasi finansial yang berhubungan

DAFTAR LAMPIRAN

No. Halaman

1. Struktur organisasi PT MBK ... 52

2. Kuesioner penelitian... 53

3. Hasil uji validitas dan reliabilitas kuesioner ... 57

4. Perhitungan Rank spearman ... 59

5. Output Rank spearman ... 64

6. Persepsi responden (karyawan tetap) terhadap kompensasi ... 72

7. Persepsi responden (karyawan kontrak) terhadap kompensasi ... 73

8. Persepsi responden (karyawan tetap) terhadap kinerja ... 74

9. Persepsi responden (karyawan kontrak) terhadap kinerja ... 75

10.Perhitungan uji jumlah peringkat Wilcoxon ... 76

I.

PENDAHULUAN

1.1. Latar Belakang

Karyawan merupakan aset terpenting perusahaan yang menjadi pelaku aktif dari setiap kegiatannya. Perusahaan adalah suatu sistem perserikatan formal dari dua orang atau lebih yang bekerja sama untuk mencapai tujuan, oleh karena itu diperlukan adanya manajemen yang baik untuk mengatur karyawan perusahaan tersebut secara efektif dan efisien agar tujuan yang telah ditetapkan dapat terwujud. Suatu perusahaan dapat mengalami kemajuan atau kehancuran akibat dari kualitas dan tingkah laku karyawannya. Peranan karyawan sangat penting karena karyawan berperan aktif dan dominan dalam setiap kegiatan perusahaan karena karyawan menjadi perencana, pelaku, dan penentu terwujudnya tujuan perusahaan tersebut.

Perusahaan yang baik harus memiliki visi, misi, dan tujuan yang jelas untuk menjaga dan memelihara kesinambungan bisnis dalam jangka panjang. Visi dan misi perusahaan harus sesuai dengan budaya perusahaan, kebutuhan perusahaan, dan kebutuhan pasar sehingga dapat menumbuhkan komitmen karyawan terhadap pekerjaan dan memupuk semangat kerja karyawan, menumbuhkan keharmonisan dalam lingkungan kerja karyawan, dan menumbuhkan standar kerja yang prima.

Kunci keberhasilan suatu perusahaan adalah bergantung pada kinerja karyawannya yang secara langsung atau tidak langsung memberi kontribusi pada perusahaan, yang meliputi pemangku kepentingan eksternal (stake holders) dan kepentingan internal (karyawan) yang dimiliki perusahaan. Untuk memperoleh kinerja optimal dari keberadaan karyawan dalam perusahaan maka perusahaan perlu menetapkan strategi yang tepat, yaitu dengan memikirkan bagaimana mengelola karyawan agar mau mencapai tujuan perusahaan yang telah ditetapkan

Salah satu cara yang dilakukan oleh perusahaan untuk meningkatkan kinerja serta menciptakan motivasi kerja untuk mencapai prestasi dan loyalitas kerja yang tinggi bagi para karyawannya ialah dengan menerapkan prinsip kompensasi yang adil dan layak. Kompensasi dapat didefinisikan sebagai sesuatu yang diterima karyawan sebagai balas jasa untuk kerja mereka. Kompensasi yang

diterima karyawan dibagi atas dua macam, yaitu imbalan yang bersifat finansial (kompensasi langsung) dan non finansial (kompensasi pelengkap atau kompensasi tidak langsung) yang tidak secara langsung berkaitan dengan prestasi kerja

Kompensasi jika dikelola dengan baik akan membantu perusahaan untuk mencapai tujuan dan memperoleh, memelihara, serta menjaga karyawan dengan baik. Sebaliknya, tanpa kompensasi yang cukup, karyawan yang ada sangat mungkin untuk meninggalkan perusahaan. Akibat dari ketidakpuasan dalam pemberian kompensasi bisa jadi akan mengurangi kinerja, meningkatkan keluhan-keluhan, dan mogok kerja.

PT Mitra Bisnis Keluarga (PT MBK) merupakan perusahaan yang bergerak dalam bidang keuangan mikro. Tujuan didirikannya perusahaan ini adalah untuk mendorong pengembangan usaha mikro dan kecil dari keluarga sejahtera. Target dari perusahaan ini adalah para wanita dari keluarga pra-sejahtera yang berada dibawah garis kemiskinan, dengan acuan standar ditetapkan pemerintah. PT MBK memiliki 54 cabang diseluruh Indonesia, dengan nasabah berjumlah sekitar 130.000 orang. Hingga saat ini, tenaga kerja PT MBK berjumlah sekitar 430 orang, dan untuk Cabang Bogor berjumlah sekitar 75 orang.

Kompensasi yang diterapkan pihak manajemen PT MBK meliputi kompensasi finansial baik langsung maupun tidak langsung dan kompensasi non finansial. Kebijakan kompensasi finansial langsung berupa gaji/upah, sedangkan kompensasi finansial tidak langsung terdiri dari : jamsostek, kebijakan uang cuti, tunjangan kesehatan, dan tunjangan hari raya. Kebijakan kompensasi non finansial terdiri dari : perhatian perusahaan terhadap kondisi fisik lingkungan kerja dan penghargaan atas prestasi kerja karyawan. Saat ini perusahaan sedang menghadapi suatu masalah yaitu tingginya turn over karyawan. Tingginya turn over karyawan diduga disebabkan oleh tidak sesuainya kebijakan kompensasi yang diberikan perusahaan kepada karyawannya. Berdasarkan permasalahan tersebut maka penulis tertarik untuk melihat apakah ada hubungan antara kompensasi yang diberikan perusahaan dengan kinerja karyawannya baik karyawan tetap ataupun karyawan kontrak. Dengan demikian dapat diketahui apakah kompensasi yang tidak sesuai yang membuat tingginya turn over karyawan atau ada faktor lainnya yang menyebabkan hal tersebut.

1.2. Rumusan Masalah

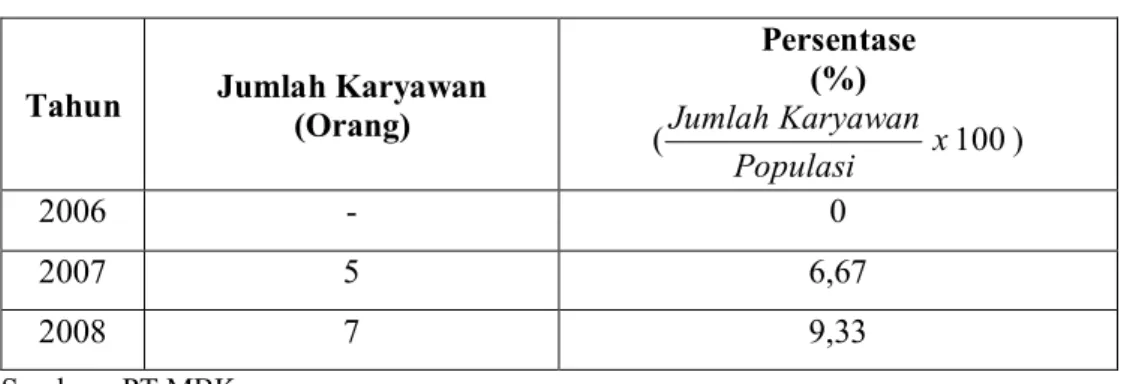

Data yang diperoleh dari HRD PT MBK menunjukkan bahwa jumlah karyawan yang tidak melanjutkan kontrak selalu bertambah setiap tahun, medan kerja yang berat dan kondisi fisik karyawan yang lemah menjadi salah satu penyebabnya. Selain itu, kompensasi yang diterima karyawan khususnya karyawan kontrak sangat berbeda dengan pegawai tetap, meskipun tanggungjawabnya sama besar.

Kompensasi digunakan karyawan untuk memenuhi kebutuhan hidupnya, bila kompensasi yang diterima karyawan tersebut sesuai dengan biaya hidupnya maka karyawan akan terdorong untuk meningkatkan kinerjanya, sehingga tujuan perusahaan tercapai dengan baik. Jumlah karyawan PT MBK yang tidak memperpanjang kontrak dengan jumlah populasi sebanyak 75 orang dapat dilihat pada Tabel 1 dibawah ini.

Tabel 1. Jumlah karyawan tang tidak memperpanjang kontrak per tahun

Tahun Jumlah Karyawan

(Orang) Persentase (%) ) 100 ( x Populasi Karyawan Jumlah 2006 - 0 2007 5 6,67 2008 7 9,33 Sumber : PT MBK

Berdasarkan uraian diatas, maka perumusan masalah yang perlu diteliti adalah:

1. Bagaimana pelaksanaan sistem kompensasi dan kinerja di PT MBK selama ini?

2. Apakah ada hubungan antara sistem kompensasi dengan peningkatan kinerja karyawan dan apakah terdapat perbedaan antara karyawan tetap dan kontrak? 3. Bagaimana upaya alternatif perusahaan untuk meningkatkan kinerja

1.3. Tujuan Penelitian

Tujuan dilakukannya penelitian ini adalah:

1. Menganalisis kompensasi dan kinerja karyawan yang diterapkan PT MBK Cabang Bogor

2. Menganalisis tingkat hubungan sistem kompensasi dengan kinerja antara karyawan tetap dan kontrak PT MBK Cabang Bogor

1.4. Ruang Lingkup Penelitian

Penelitian ini dilakukan di PT MBK Cabang Bogor , yang terdiri dari delapan wilayah atau region yaitu : Sadeng, Leuwi Liang, Pamijahan, Ciampea, Dramaga, Ciomas, Ciseeng, dan Gunung Sindur. Penelitian ini hanya membahas hubungan kompensasi finansial terhadap kinerja karyawan PT. MBK berdasarkan statusnya, yaitu karyawan tetap dan kontrak. Kompensasi finansial yang dimaksud meliputi kompensasi langsung dan tidak langsung. Kompensasi finansial langsung berupa upah atau gaji, sedangkan kompensasi finansial tidak langsung terdiri dari : jamsostek, kebijakan uang cuti, Tunjangan Hari Raya, dan tunjangan kesehatan. Penelitian ini hanya membahas kompensasi finansial karena kompensasi finansial lebih dapat dirasakan dan dinikmati langsung oleh karyawan, sedangkan kompensasi non finansial yang diberikan perusahaan seperti melanjutkan pendidikan ke jenjang yang lebih tinggi bagi karyawan yang sudah bekerja selama lima tahun tidak pernah dirasakan oleh karyawan tersebut.

1.5. Manfaat Penelitian

Manfaat dari penelitian ini adalah :

1. Sebagai bahan pertimbangan, referensi, serta solusi bagi manajemen perusahaan PT MBK dalam mengembangkan dan menetapkan sistem kompensasi dalam hubungannya dengan peningkatan kinerja karyawan PT MBK

2. Bagi penulis penelitian ini berguna untuk menerapkan teori-teori yang dimiliki untuk mengkaji fakta-fakta yang terjadi di perusahaan, sehingga dapat memberikan masukan bagi perusahaan dan meningkatkan wawasan mengenai aspek sumberdaya manusia.

II.

TINJAUAN PUSTAKA

2.1 Kompensasi

Kompensasi dapat didefinisikan sebagai sesuatu yang diterima karyawan sebagai balas jasa untuk kerja mereka. Sebelum kompensasi diberikan, terlebih dahulu dilakukan proses kompensasi, yaitu suatu jaringan berbagai sub-proses untuk memberikan balas jasa kepada karyawan untuk pelaksanaan pekerjaan dan untuk memotivasi karyawan agar mencapai tingkat prestasi yang diinginkan. Imbalan atau balas jasa yang diterima karyawan dibagi atas dua macam, yaitu imbalan yang bersifat finansial (kompensasi langsung dan non finansial (kompensasi pelengkap atau kompensasi tidak langsung) yang tidak secara langsung berkaitan dengan prestasi kerja (Umar, 2005)

Kompensasi merupakan sesuatu yang diterima karyawan sebagai penukar dari kontribusi jasa mereka terhadap perusahaan (Davis & Werther dalam Mangkuprawira, 2002). Kompensasi meliputi bentuk pembayaran tunai langsung, pembayaran tidak langsung dalam bentuk manfaat karyawan, dan insentif untuk memotivasi karyawan agar bekerja keras untuk mencapai produktivitas yang semakin tinggi (Wayne dalam Mangkuprawira, 2002). Kompensasi merupakan sebuah komponen penting dalam hubungannya dengan karyawan.

Menurut Cahyono (1996) kompensasi merupakan pendapatan dari hasil jerih payah karyawan didalam menggunakan pengetahuan, keterampilan, dan tenaganya. Kompensasi tidak sekedar untuk memenuhi kebutuhan materi saja, tetapi juga menyangkut harkat dan martabat manusia. Bagi perusahaan, kompensasi dipandang sebagai biaya dalam rangka pencapaian tujuan perusahaan. Dalam penetapan kompensasi harus diperhatikan asas keadilan dan asas kelayakan. Maksud dari asas keadilan ini adalah bahwa kompensasi yang dibayarkan perusahaan kepada karyawannya harus disesuaikan dengan prestasi kerja, jenis pekerjaan, tanggung jawab, dan jabatan karyawan tersebut.

Kompensasi mengandung arti tidak sekedar hanya dalam bentuk finansial saja, seperti yang langsung berupa upah, gaji, komisi, dan bonus serta tidak langsung berupa asuransi, bantuan sosial, uang cuti, uang pensiun, pendidikan dan sebagainya, tetapi juga dalam bentuk bukan finansial. Bentuk ini berupa pekerjaan

dan lingkungan pekerjaan. Bentuk pekerjaan berupa tanggung jawab, perhatian, kesempatan dan penghargaan, sementara bentuk lingkungan pekerjaan berupa kondisi kerja, pembagian kerja, status, dan kebijakan (Mangkuprawira, 2002)

2.1.1 Tujuan Kompensasi

Menurut Davis dan Werther dalam Mangkuprawira (2002), secara umum tujuan manajemen kompensasi adalah untuk membantu perusahaan mencapai tujuan keberhasilan strategis perusahaan dalam menjamin terjadinya keadilan internal dan eksternal. Keadilan eksternal menjamin bahwa pekerjaan-pekerjaan dikompensasi secara adil dengan membandingkan pekerjaan yang sama di pasar kerja, sedangkan keadilan internal menjamin bahwa permintaan posisi yang lebih tinggi dan karyawan yang lebih berkualifikasi dalam perusahaan akan diberi pembayaran yang lebih tinggi.

Secara khusus tujuan manajemen kompensasi yang efektif meliputi hal-hal sebagai berikut:

a. Memperoleh Personil yang Berkualifikasi

Kompensasi yang cukup tinggi sangat dibutuhkan untuk memberi daya tarik kepada para pelamar. Tingkat pembayaran harus responsif terhadap suplai dan permintaan pasar kerja karena para pengusaha berkompetisi untuk mendapatkan karyawan yang diharapkan.

b. Mempertahankan Karyawan yang Ada

Para karyawan dapat keluar jika besaran kompensasi tidak kompetitif dan akibatnya akan menimbulkan perputaran karyawan yang semakin tinggi. c. Menjamin Keadilan

Manajemen kompensasi berupaya keras agar keadilan internal dan eksternal terwujud. Keadilan internal mensyaratkan bahwa pembayaran dikaitkan dengan nilai relatif sebuah pekerjaan sehingga pekerjaan yang sama dibayar dengan besaran yang sama. Keadilan eksternal berarti pembayaran terhadap kerja merupakan yang dapat dibandingkan dengan perusahaan lain di pasar kerja.

d. Penghargaan terhadap Perilaku yang Diinginkan

Pembayaran hendaknya memperkuat perilaku yang diinginkan dan bertindak sebagai insentif untuk perbaikan perilaku di masa depan, rencana kompensasi

efektif, menghargai kinerja, ketaatan, pengalaman, tanggung jawab, dan perilaku-perilaku lainnya.

e. Mengendalikan Biaya

Sistem kompensasi yang rasional membantu perusahaan memperoleh dan mempertahankan para karyawan dengan biaya yang beralasan. Tanpa manajemen kompensasi efektif, bisa jadi pekerja dibayar di bawah atau di atas standar.

f. Mengikuti Aturan Hukum

Sistem gaji dan upah yang sehat mempertimbangkan faktor-faktor legal yang dikeluarkan pemerintah dan menjamin pemenuhan kebutuhan karyawan. g. Memfasilitasi Pengertian

Sistem manajemen kompensasi hendaknya dengan mudah dipahami oleh spesialis SDM, manajer operasi, dan para karyawan.

h. Meningkatkan Efisiensi Administrasi

Program pengupahan dan penggajian hendaknya dirancang untuk dapat dikelola dengan efisien, membuat sistem informasi SDM optimal, meskipun tujuan ini hendaknya sebagai pertimbangan sekunder dibandingkan dengan tujuan-tujuan lain.

2.1.2 Jenis-jenis Kompensasi

Menurut Mutiara dalam Widhayanti (2004), pada dasarnya kompensasi dikelompokkan menjadi dua kelompok, yaitu:

1. Kompensasi Finansial

Kompensasi finansial terdiri dari 2 macam, yaitu: a. Kompensasi Langsung (direct compensation)

Kompensasi langsung adalah penghargaan yang berupa gaji/upah yang dibayar secara tetap berdasarkan tenggang waktu yang tetap (Arep, 2002). Kompensasi langsung terdiri atas gaji, upah dan insentif (bonus dan komisi)

b. Kompensasi Tidak Langsung (indirect compensation)

Kompensasi tidak langsung adalah pemberian bagian keuntungan/manfaat lainnya bagi para karyawan diluar gaji/upah tetap berupa uang dan barang (Arep dan Tanjung, 2002). Kompensasi tidak langsung terdiri atas asuransi

jiwa, asuransi kesehatan, bantuan sosial, uang cuti, uang pensiun, pendidikan, dan sebagainya.

2. Kompensasi Non Finansial

Kompensasi non finansial terdiri dari dua macam, yaitu : a. Pekerjaan

Kompensasi ini berupa tanggung jawab, perhatian, kesempatan, penghargaan, dan sebagainya.

b. Lingkungan Pekerjaan

Berupa kondisi kerja, pembagian kerja, status pekerjaan, dan lain-lain.

2.2. Sistem Kompensasi

Menurut Mangkuprawira (2004), sistem penghargaan finansial (upah pembayaran) dirancang agar mampu menarik perhatian, mempertahankan, dan mendorong karyawan agar bekerja dengan produktif, oleh karena itu kompensasi harus dikelola seoptimal mungkin. Hendaknya dasar penentuan sistem kompensasi memberikan kepuasan.bagi karyawan, laba untuk perusahaan, serta barang/jasa yang berkualitas dan harga yang pantas, jadi semua pihak mendapatkan kepuasan dari sistem pengupahan yang diterapkan (Hasibuan, 2005).

Prinsip dalam manajemen kompensasi menurut Mangkuprawira (2004), antara lain:

a. Terdapatnya rasa keadilan dan pemerataan pendapatan dalam perusahaan b. Setiap pekerjaan dinilai melalui proses evaluasi pekerjaan dan kinerja c. Mempertimbangkan keuangan perusahaan

d. Nilai rupiah dalam sistem penggajian mampu bersaing dengan harga pasar tenaga kerja yang sejenis.

e. Sistem penggajian yang baru dapat membedakan orang yang berprestasi baik dan yang tidak dalam golongan yang sama.

f. Sistem penggajian yang baru harus dikaitkan dengan penilaian kinerja karyawan.

2.3. Kinerja

Kinerja adalah hasil dari proses pekerjaan tertentu secara terencana pada waktu dan tempat dari karyawan serta perusahaan bersangkutan. Ukuran kinerja dapat dilihat dari sisi jumlah dan mutu tertentu, sesuai standar perusahaan. Hal itu sangat terkait dengan fungsi perusahaan dan atau pelakunya. Bentuknya dapat bersifat tangible dan intangible, tergantung pada bentuk dan proses pelaksanaan pekerjaan itu sendiri. Ukuran kinerja dalam dunia penelitian dan pengembangan adalah mutu hasil riset, tingkat adopsi dan difusi hasil penelitian, serta dampaknya bagi kesejahteraan masyarakat. Jadi, kinerja dapat dilihat dari proses, hasil, dan outcome (Mangkuprawira dan Hubeis, 2007).

Kinerja adalah hasil atau tingkat keberhasilan seseorang secara keseluruhan selama periode tertentu didalam melaksanakan tugas dibandingkan dengan berbagai kemungkinan, seperti standar hasil kerja, target atau sasaran atau kriteria yang telah ditentukan terlebih dahulu dan telah disepakati bersama. (Mangkuprawira, 2008)

2.3.1 Faktor-faktor yang Mempengaruhi Kinerja

Menurut Mangkuprawira dan Hubeis (2007), Kinerja merupakan suatu konstruksi multidimensi yang mencakup banyak faktor yang mempengaruhinya. Faktor-faktor tersebut terdiri atas faktor instrinsik karyawan (personal/individual) atau SDM dan ekstrinsik, yaitu kepemimpinan, sistem, tim, dan situasional.

a. Faktor personal/individual, meliputi unsur pengetahuan, keterampilan (skill), kemampuan, kepercayaan diri, motivasi, dan komitmen yang dimiliki oleh tiap individu karyawan.

b. Faktor kepemimpinan, meliputi aspek kualitas manajer dan team leader dalam memberikan dorongan, semangat, arahan, dan dukungan kerja kepada karyawan.

c. Faktor tim, meliputi kualitas dukungan dan semangat yang diberikan oleh rekan dalam satu tim, kepercayaan terhadap sesama anggota tim, kekompakan, dan keeratan anggota tim.

d. Faktor sistem, meliputi sistem kerja, fasilitas kerja atau infrastruktur yang diberikan oleh perusahaan, proses perusahaan, dan kultur kinerja dalam perusahaan.

e. Faktor kontekstual (situasional), meliputi tekanan dan perubahan lingkungan eksternal dan internal

2.3.2 Hubungan Kompensasi dengan Kinerja

Kompensasi merupakan sesuatu yang diterima karyawan sebagai penukar dari kontribusi jasa karyawan terhadap perusahaan (Davis & Werther dalam Mangkuprawira, 2002). Jika dikelola dengan baik, kompensasi membantu perusahaan untuk mencapai tujuan dan memperoleh, memelihara, dan menjaga karyawan dengan baik. Sebaliknya, tanpa kompensasi yang cukup, karyawan yang ada sangat mungkin untuk meninggalkan perusahaan dan untuk melakukan penempatan kembali tidaklah mudah.

Akibat dari ketidakpuasan dalam pembayaran bisa jadi akan mengurangi kinerja, meningkatkan keluhan-keluhan, penyebab mogok kerja, dan mengarah pada tindakan-tindakan fisik dan psikologis, seperti meningkatnya derajat ketidakhadiran dan perputaran karyawan, yang pada gilirannya akan meningkatkan kesehatan jiwa karyawan yang parah. Sebaliknya, jika terjadi kelebihan pembayaran, juga akan menyebabkan perusahaan dan individual berkurang daya kompetisinya dan menyebabkan kegelisahan, perasaan bersalah, dan suasana yang tidak nyaman di kalangan karyawan (Mangkuprawira,2002).

2.4. Penelitian Terdahulu

Sophiadewi (2006), melakukan penelitian tentang analisis sistem kompensasi dengan motivasi dan kinerja karyawan di Departemen Produksi PT Coats Rejo Indonesia. Hasil penelitian ini menunjukkan bahwa terdapat hubungan yang positif antara sistem kompensasi dengan motivasi kerja baik karyawan tetap ataupun karyawan kontrak. Variabel kompensasi yang berhubungan dengan kinerja karyawan kontrak diantaranya adalah kompensasi yang sesuai dengan tanggung jawab, bonus karena prestasi kerja, jaminan akan kesehatan dan keselamatan kerja serta fasilitas. Hal tersebut menunjukkan apabila perusahaan

ingin meningkatkan kinerja karyawan kontrak maka variabel yang harus diperhatikan adalah variabel kesesuaian kompensasi dengan tanggung jawab, bonus atas prestasi kerja, jaminan akan kesehatan dan keselamatan kerja, serta fasilitas.

Wulandari (2005), melakukan penelitian tentang hubungan kompensasi dengan motivasi kerja karyawan Departemen Produksi PT Indonesian Maltose Industry Bogor. Dari penelitian tersebut dapat disimpulkan bahwa tidak semua variabel kompensasi (upah bulanan, upah lembur, uang duka, tunjangan hari tua, THR, tunjangan kematian, tunjangan perawatan dan pengobatan, cuti, makan, alat keselamatan kerja, koperasi, fasilitas olah raga, dan mushola) berhubungan nyata dengan motivasi kerja karyawan. Variabel kompensasi yang berhubungan positif dan nyata dengan motivasi kerja karyawan adalah: besarnya bonus dengan prestasi kerja, tunjangan, fasilitas, dan izin cuti. Variabel yang tidak berhubungan dengan motivasi kerja karyawan adalah: keterbukaan atas distribusi gaji, kesesuaian gaji dengan keinginan, upah lembur, kesesuaian gaji dengan masa kerja, dan K3 (kesehatan dan keselamatan kerja).

Fahmi (2004), melakukan penelitian tentang kajian penerapan kompensasi, motivasi kerja, dan kinerja karyawan di restoran cepat saji makanan khas sunda ”Baraya” Jakarta. Hasil penelitian ini menyimpulkan bahwa kompensasi berpengaruh nyata terhadap motivasi kerja dan motivasi kerja yang dimiliki karyawan juga berpengaruh nyata terhadap kinerja karyawan. Hubungan kompensasi dengan motivasi kerja memiliki hubungan yang agak kuat dan hubungan motivasi dengan kinerja karyawan memiliki hubungan yang agak kuat.

Harahap (2004) melakukan penelitian dengan memisahkan antara kompensasi langsung dan tidak langsung, judul penelitiannya ialah analisis hubungan kompensasi finansial dengan prestasi kerja karyawan PDAM Tirta Pakuan Kota Bogor. Berdasarkan hasil analisis korelasi, kompensasi finansial langsung yang berlaku di PDAM Tirta Pakuan Kota Bogor berhubungan nyata terhadap prestasi kerja karyawan dengan hubungan yang agak lemah pada selang kepercayaan 95 persen. Kompensasi finansial cenderung statis, normal serta umum terjadi pada setiap perusahaan. Bekerja ataupun tidak, gaji atau upah akan tetap mereka terima setiap bulan. Sebaliknya kompensasi finansial tidak langsung

berkorelasi secara nyata dengan hubungan yang agak kuat terhadap prestasi kerja karyawan pada selang kepercayaan 95 persen. Kompensasi finansial tidak langsung mampu meningkatkan prestasi kerja karyawan karena dianggap cenderung dinamis terjadi, berbeda jenis dan nilainya pada setiap perusahaan. Kompensasi ini dianggap mampu mencukupi kebutuhan pokok serta kebutuhan tambahan para karyawan.

Yakin (2004), melakukan penelitian mengenai analisis hubungan antara sistem kompensasi terhadap motivasi dan produktivitas kerja karyawan bagian produksi PT. Sariwangi A.E.A. Hasil analisis yang diperoleh antara kompensasi terhadap motivasi kerja karyawan harian terdapat hubungan yang agak kuat. Kuatnya hubungan tersebut disebabkan oleh sebagian karyawan yang masih menganggap kompensasi hal yang sangat penting. Pada karyawan bulanan hubungan yang terjadi antara kompensasi terhadap motivasi kerja agak lemah. Lemahnya hubungan disebabkan sebagian karyawan wanita menganggap kompensasi tidak terlalu penting karena bagi wanita yang sudah berkeluarga masalah gaji sudah ditanggung oleh suaminya. Hasil analisis hubungan kompensasi dengan produktivitas karyawan harian menunjukkan tidak ada hubungan antara kompensasi terhadap produktivitas kerja mereka, sedangkan pada karyawan bulanan terdapat hubungan yang agak lemah antara kompensasi terhadap produktivitas kerja mereka.

III.

METODOLOGI PENELITIAN

3.1. Kerangka Pemikiran Penelitian

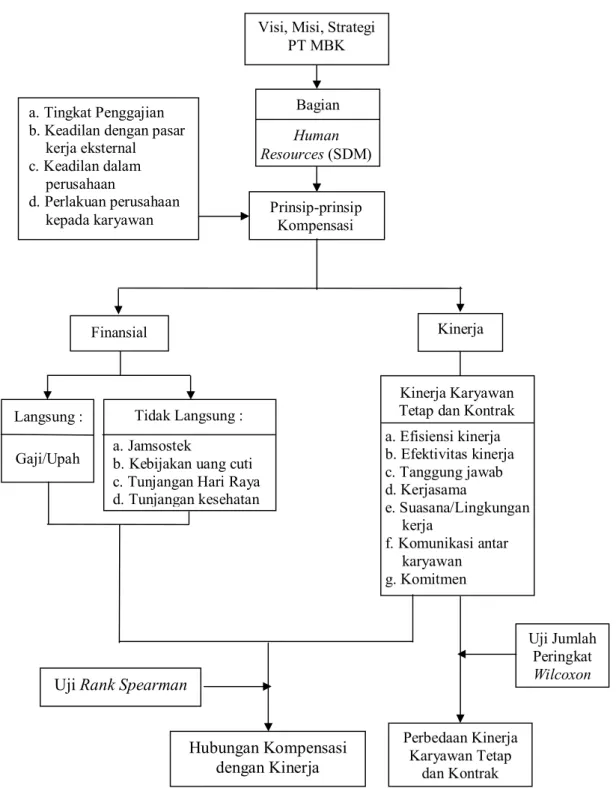

PT MBK merupakan perusahaan yang bergerak dalam bidang keuangan mikro. Sebagai suatu perusahaan, PT MBK mempunyai visi, misi, dan tujuan perusahaan. PT MBK memberikan kompensasi kepada karyawannya dengan tujuan agar karyawan termotivasi dalam bekerja sehingga diharapkan akan meningkatkan kinerja dan daya saing perusahaan, sehingga tujuan perusahaan akan tercapai.

Sistem penghargaan finansial (upah pembayaran) dirancang agar mampu menarik perhatian, mempertahankan, dan mendorong karyawan agar bekerja lebih produktif. Agar efektif, sistem penghargaan perusahaan hendaknya menyediakan empat hal, yaitu: (1) tingkat penghargaan yang cukup untuk memenuhi kebutuhan dasar, (2) keadilan dengan pasar kerja eksternal, (3) keadilan dalam perusahaan, dan (4) perlakuan individu perilaku perusahaan yang terkait dengan kebutuhan mereka. Oleh karena itu, kompensasi harus dikelola seoptimal mungkin. Intinya kompensasi harus mencerminkan win-win result bagi karyawan dan perusahaan (Mangkuprawira, 2008).

Kompensasi merupakan balas jasa yang diberikan perusahaan kepada karyawan atas jasa yang diberikan kepada perusahaan. Kompensasi dibagi menjadi dua macam yaitu kompensasi finansial dan non finansial, kompensasi finansial dibagi menjadi dua komponen yaitu kompensasi langsung dan kompensasi tidak langsung. Kompensasi finansial langsung merupakan imbalan yang diterima karyawan berupa gaji/upah, sedangkan kompensasi finansial tidak langsung berupa imbalan yang diterima karyawan berupa tunjangan jamsostek, kebijakan uang cuti, tunjangan hari raya, dan tunjangan kesehatan. Kompensasi yang diberikan kepada karyawan sangat berpengaruh pada tingkat kepuasan kerja dan motivasi kerja, serta hasil kerja (Mangkunegara, 2002).

Hubungan antara sistem kompensasi dengan kinerja karyawan dilakukan dengan melihat persepsi karyawan melalui kuesioner. Tingkat kinerja karyawan diukur dengan menggunakan indikator-indikator kinerja, yaitu: efisiensi kinerja, efektivitas kinerja, tanggung jawab, kerja sama, suasana/lingkungan kerja,

komunikasi antar karyawan, dan komitmen (afektif, normatif, dan kontinuan). Untuk melihat hubungan atau pengaruh sistem kompensasi terhadap kinerja karyawan dilakukan dengan menggunakan analisis Rank Spearman dan diolah dengan menggunakan software SPSS15.0for windows.

Kompensasi yang adil dan layak yang diberikan oleh perusahaaan diharapkan dapat meningkatkan kinerja karyawan. Kinerja karyawan yang baik akan berdampak positif terhadap kinerja perusahaan yang mungkin akan meningkatkan pendapatan dan keuntungan perusahaan. Pendapatan dan keuntungan perusahaan yang besar akan mempengaruhi kebijakan perusahaan yang akan diambil. Kerangka pemikiran dalam penelitian ini dapat dilihat dalam diagram alir (flow chart) pada Gambar 2.

Gambar 2. Kerangka pemikiran penelitian Prinsip-prinsip

Kompensasi a. Tingkat Penggajian

b. Keadilan dengan pasar kerja eksternal c. Keadilan dalam

perusahaan

d. Perlakuan perusahaan kepada karyawan

Visi, Misi, Strategi PT MBK Bagian Human Resources (SDM) Langsung : Gaji/Upah Tidak Langsung : a. Jamsostek

b. Kebijakan uang cuti c. Tunjangan Hari Raya d. Tunjangan kesehatan

Finansial Kinerja

Kinerja Karyawan Tetap dan Kontrak a. Efisiensi kinerja b. Efektivitas kinerja c. Tanggung jawab d. Kerjasama e. Suasana/Lingkungan kerja f. Komunikasi antar karyawan g. Komitmen Uji Jumlah Peringkat Wilcoxon

Uji Rank Spearman

Hubungan Kompensasi dengan Kinerja

Perbedaan Kinerja Karyawan Tetap

3.2. Lokasi dan Waktu Penelitian

Kantor Pusat PT MBK (Mitra Bisnis Keluarga) terletak di Ruko Asiatic B 15 No.59, Taman Ubud, Jl. Permata Sari, Lippo Karawaci Barat, Kabupaten Tangerang, 15810, sedangkan penelitian dilakukan di PT MBK cabang Bogor , yang terdiri beberapa wilayah atau region yaitu : Sadeng, Leuwi Liang, Pamijahan,Ciampea, Dramaga, Ciomas, Ciseeng, dan Gunung Sindur. Pemilihan lokasi penelitian berdasarkan kesediaan perusahaan tersebut untuk dilakukan penelitian. Penelitian ini dilaksanakan pada Bulan Februari 2009 hingga Juni 2009.

3.3. Metode Penelitian

3.3.1 Pengumpulan Data

Data dalam penelitian terbagi menjadi data primer dan data sekunder. Data primer adalah data yang didapat dari sumber pertama baik dari individu atau perseorangan seperti hasil wawancara atau hasil pengisian kuesioner yang biasa dilakukan oleh peneliti. Data sekunder adalah data primer yang telah diolah lebih lanjut dan disajikan baik oleh pihak pengumpul data primer atau oleh pihak lain misalnya dalam bentuk tabel-tabel atau diagram-diagram (Umar, 2005).

a. Data primer

Data primer dalam penelitian ini diperoleh melalui pengamatan, pencatatan, pengumpulan data dan wawancara secara langsung dengan para karyawan PT MBK Cabang Bogor

b. Data sekunder

Data sekunder dalam penelitian ini diperoleh dari studi literatur yang mendukung penelitian, baik dari buku, majalah, internet, dan literatur lainnya yang relevan.

3.3.2 Penarikan Sampel

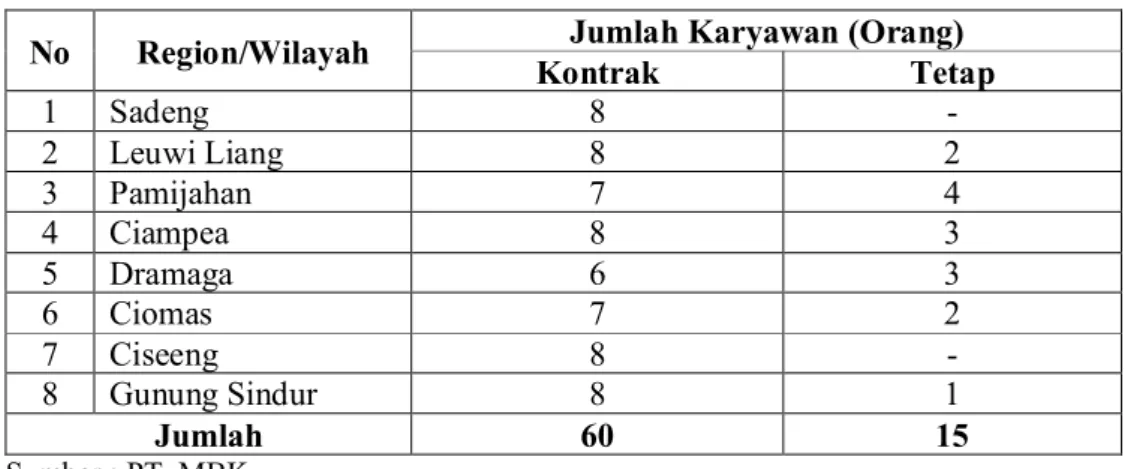

Survey dalam penelitian ini dilakukan dengan metode sensus, yaitu seluruh karyawan PT MBK Cabang Bogor di seluruh region (seluruh populasi). Penelitian dilakukan pada seluruh level jabatan (Kepala Region, Wakil Kepala Region, dan Staff Lapangan) baik karyawan tetap ataupun kontrak. Pengambilan responden dilakukan secara sensus dengan

jumlah karyawan sebanyak 75 orang. Jumlah karyawan kontrak dan tetap PT MBK dapat dilihat pada Tabel 2.

Tabel 2. Jumlah karyawan berdasarkan status kerja

No Region/Wilayah Jumlah Karyawan (Orang)

Kontrak Tetap 1 Sadeng 8 - 2 Leuwi Liang 8 2 3 Pamijahan 7 4 4 Ciampea 8 3 5 Dramaga 6 3 6 Ciomas 7 2 7 Ciseeng 8 - 8 Gunung Sindur 8 1 Jumlah 60 15 Sumber : PT. MBK 3.3.3 Uji Validitas

Uji validitas digunakan untuk mengetahui kelayakan butir-butir dalam suatu daftar (konstruk) pertanyaan dalam mendefinisikan suatu variabel. Uji validitas menggunakan teknik korelasi product moment sebagai berikut:

...(1)

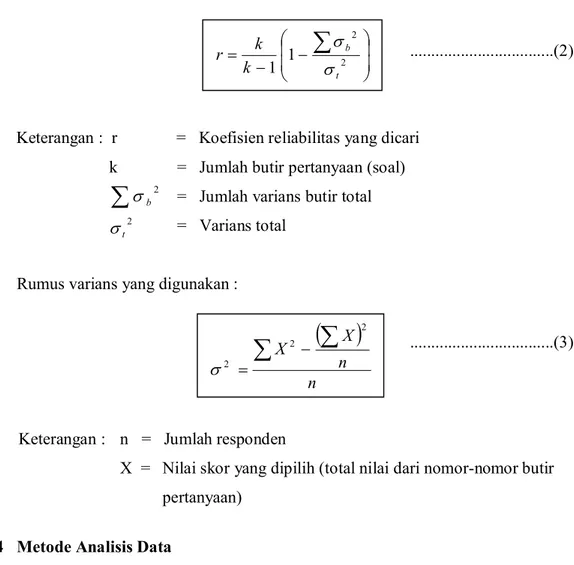

3.3.4 Uji Reliabilitas

Reliabilitas (keandalan) merupakan ukuran suatu kestabilan dan konsistensi responden dalam menjawab hal yang berkaitan dengan konstruk-konstruk pertanyaan yang merupakan dimensi suatu variabel dan disusun dalam suatu bentuk kuisioner. Jika suatu alat ukur dipakai lebih dari satu kali untuk mengukur sesuatu yang sama dan menghasilkan hasil yang relatif konsisten, maka bisa dikatakan alat pengukur tersebut reliabel. Teknik yang digunakan adalah Alpha Cronbach, yaitu:

2 2 2) ( ) ( ) ( ) ( ) ( Y Y n X n Y X XY n hitung rKeterangan : n = Jumlah responden

X = Skor masing-masing pertanyaan Y = Skor total

...(2)

Rumus varians yang digunakan :

...(3)

3.4 Metode Analisis Data

Penelitian ini menggunakan teknik analisis data dengan proses penyederhanaan kedalam bentuk yang lebih mudah dibaca dan diinterpretasikan. Data yang diperoleh dari hasil penelitian selanjutnya diolah dan dianalisis dengan analisis deskriptif dengan menggunakan tabulasi, sistem skor, dan uji statistik.

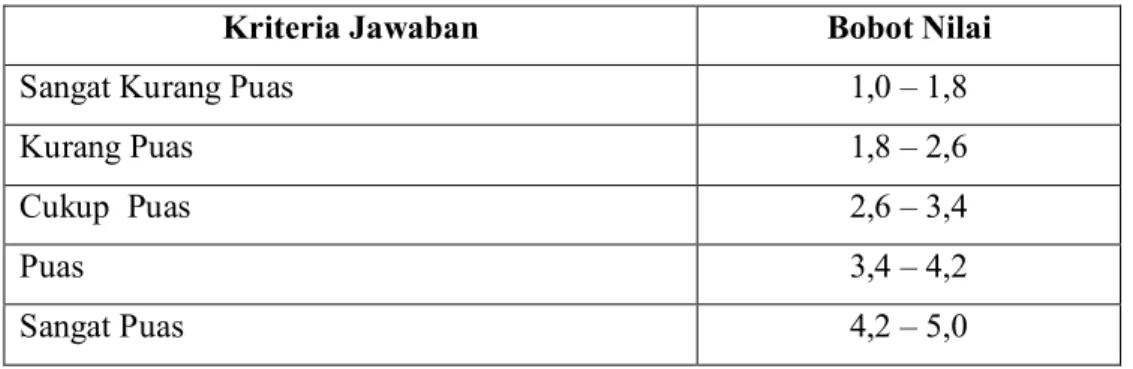

Penentuan skor nilai atas jawaban responden berdasarkan skala Likert 5 tingkat, yaitu sangat tidak setuju. tidak setuju, kurang setuju, setuju, dan sangat setuju. Kelima penilaian tersebut diberi skor seperti pada Tabel 3.

Tabel 3. Skala pengukuran yang digunakan

Skala Keterangan

1 Sangat Tidak Setuju

2 Tidak Setuju 3 Kurang Setuju 4 Setuju 5 Sangat Setuju

2 2 1 1 t b k k r

n n X X

2 2 2 Keterangan : r = Koefisien reliabilitas yang dicari k = Jumlah butir pertanyaan (soal) = Jumlah varians butir total = Varians total

2 b

2 t Keterangan : n = Jumlah responden

X = Nilai skor yang dipilih (total nilai dari nomor-nomor butir pertanyaan)

Selanjutnya setiap jawaban responden diberikan bobot (skor rataan), cara menghitung skor rataan adalah sebagai berikut:

...(4)

Keterangan : x = rata-rata berbobot fi = Frekuensi

wi = bobot

Langkah selanjutnya adalah menggunakan rentang skala penilaian untuk menentukan posisi tanggapan responden dengan rumus:

...(5)

Keterangan : R (bobot) = Bobot terbesar – Bobot terkecil M = Banyaknya kategori bobot

3.4.1 Uji Rank Spearman

Analisis yang digunakan untuk mengetahui hubungan antara sistem kompensasi dengan kinerja karyawan digunakan metode uji korelasi Rank Spearman dengan rumus sebagai berikut:

...(6)

Keterangan : rs = Koefisien korelasi di = Selisih peringkat n = jumlah pasangan data

fi wi fi X . M bobot R Rs ( ) n n di r n i s

3 1 2 6 1Untuk data yang sama maka rumus yang digunakan adalah :

...(7)

Faktor koreksi untuk angka-angka yang sama adalah :

...(8)

Bila koreksi ini digunakan maka statistik uji berubah menjadi :

...(9)

Keterangan :

rs = koefisienkorelasi Tx = faktor korelasi X x = variabel bebas Ty = faktor korelasi Y

y = variabel tak bebas di = selisih antara Rank X dengan Rank Y

Uji statistik yang dilakukan adalah uji z, dengan rumus sebagai berikut :

...(10)

Dengan menggunakan tingkat keyakinan 95%, kemudian dibandingkan z hitung dengan z tabel. Ketentuannya adalah sebagai berikut :

z hitung < z tabel, maka terima Ho z hitung > z tabel, maka tolak Ho

Bentuk pengujian hipotesisnya adalah sebagai berikut:

H0 = Tidak terdapat hubungan antara sistem kompensasi dengan kinerja karyawan H1 = Terdapat hubungan antara sistem kompensasi dengan kinerja karyawan.

x T N N X

12 3 2 x T N N Y

12 3 2 12 ! 3 t t y Tx

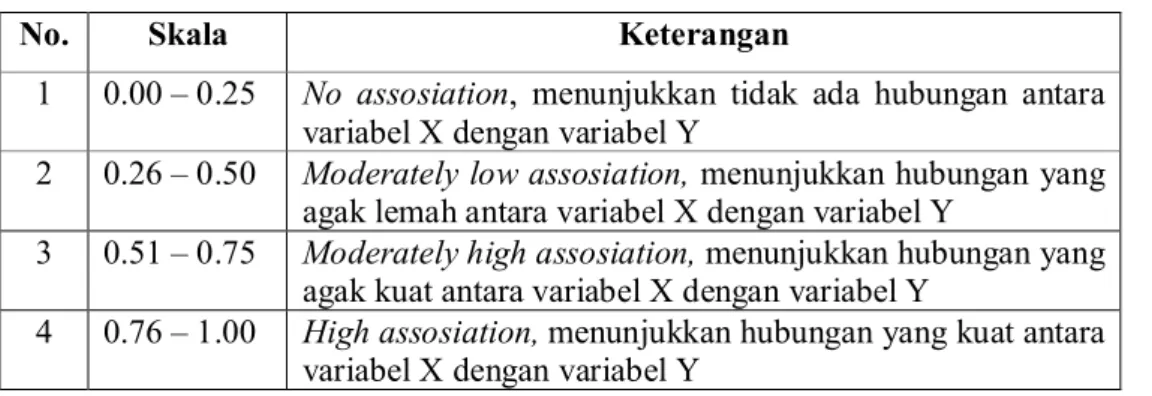

2 2 2 2 2 2 x y di y x rs 1 r n hitung Z sMenurut Umar (2004), analisis korelasi berguna untuk menentukan suatu besaran yang menyatakan bagaimana kuat hubungan suatu variabel dengan variabel lain. Uji korelasi akan mencari besarnya hubungan dan arah hubungan. Nilai korelasi dalam rentang 0 sampai 1 atau 0 sampai -1, tanda positif dan negatif menunjukkan arah hubungan. Tanda positif menunjukkan arah perubahan yang sama, yaitu jika satu variabel naik maka variabel yang lain naik. Demikian juga sebaliknya, tanda negatif menunjukkan arah perubahan yang berlawanan, yaitu jika variabel naik, maka variabel yang lain turun.

Besarnya nilai korelasi berdasarkan skala Champion (Manurung dalam Widhayanti, 2004) dapat dilihat pada Tabel 4.

Tabel 4. Besarnya nilai korelasi berdasarkan skala Champion

No. Skala Keterangan

1 0.00 – 0.25 No assosiation, menunjukkan tidak ada hubungan antara variabel X dengan variabel Y

2 0.26 – 0.50 Moderately low assosiation, menunjukkan hubungan yang agak lemah antara variabel X dengan variabel Y

3 0.51 – 0.75 Moderately high assosiation, menunjukkan hubungan yang agak kuat antara variabel X dengan variabel Y

4 0.76 – 1.00 High assosiation, menunjukkan hubungan yang kuat antara variabel X dengan variabel Y

Selain itu untuk melihat ada tidaknya hubungan dapat dilihat dari nilai P value yang dihasilkan. Jika P value lebih besar dari 0,05 maka terdapat hubungan. Jika P value lebih kecil dari 0,05 maka tidak terdapat hubungan.

3.4.2 Uji Jumlah Peringkat Wilcoxon

Uji Jumlah Peringkat Wilcoxon digunakan untuk menguji beda nilai tengah antara dua populasi yang saling bebas, dalam penelitian ini uji jumlah peringkat wilcoxon digunakan untuk mengetahui perbedaan kinerja antara karyawan tetap dan kontrak. Dari dua contoh yang berasal dari dua populasi berbeda, ditentukan n1 sebagai ukuran contoh yang lebih kecil, dan n2 ukuran contoh yang lebih besar. Kedua contoh digabungkan dan setiap pengamatan diurutkan dari yang terkecil hingga yang terbesar, kemudian diberikan peringkat 1, 2, ..., n1+n2 pada setiap pengamatan. Jumlah peringkat pada contoh yang berukuran lebih kecildilambangkan dengan w1, demikian pula w2 adalah jumlah peringkat pada contoh yang lebih besar.

Untuk n2 lebih besar dari 20 dan n1 sekurang-kurangnya 10, pengujiannya dapat menggunakan nilai Z, yaitu :

……….... (11)

Dengan menggunakan tingkat keyakinan 95%, kemudian dibandingkan z hitung dengan z tabel. Ketentuannya adalah sebagai berikut :

z hitung < z tabel, maka terima Ho z hitung > z tabel, maka tolak Ho

Bentuk pengujiannya adalah sebagai berikut:

H0 = Tidak terdapat perbedaan kinerja antara karyawan tetap dan karyawan kontrak

H1 = Terdapat perbedaan kinerja antara karyawan tetap dan karyawan kontrak

12 ) 1 ( 2 2 1 2 1 2 2 1 n n n n n n U Z U U U U

IV. HASIL DAN PEMBAHASAN

4.1. Profil Perusahaan

PT MBK (Mitra Bisnis Keluarga) adalah suatu perusahaan yang bergerak dalam bidang keuangan mikro. PT. MBK didirikan pada tanggal 19 September 2003, sedangkan untuk Cabang Bogor didirikan pada tanggal 19 September 2006. Tujuan didirikannya perusahaan ini adalah untuk mendorong pengembangan usaha mikro dan kecil untuk keluarga pra sejahtera. PT MBK memberikan layanan pinjaman atau kredit kepada masyarakat (khusus untuk para wanita dari keluarga yang kurang mampu) terutama di daerah pedesaan tanpa jaminan atau penjamin, atas dasar saling percaya, partisipasi, dapat dipertanggungjawabkan, transparan, dukungan dan pengaruh sesama.

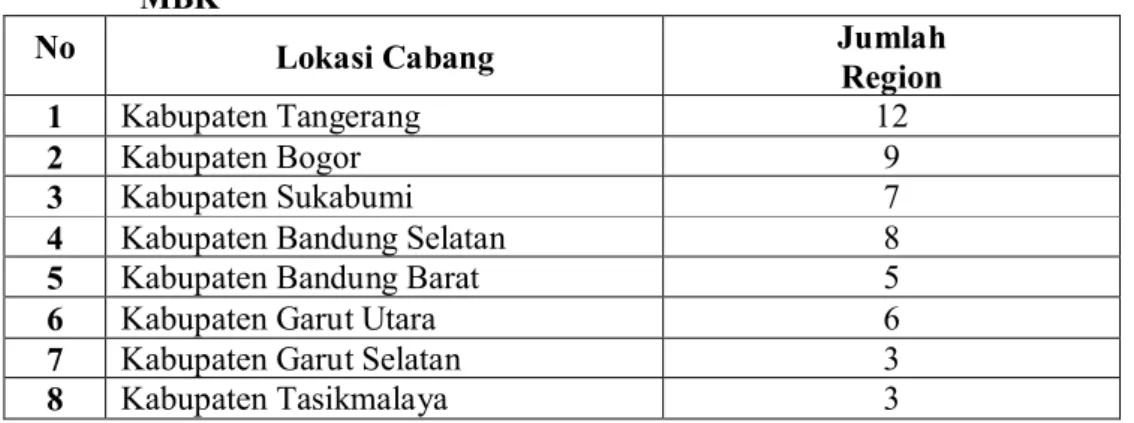

PT. MBK berlokasi di Ruko Asiatic B 15 No.59, Taman Ubud, Jl. Permata Sari, Lippo Karawaci Barat, Kabupaten Tangerang, 15810. Hingga saat ini PT MBK sudah memiliki 8 cabang dengan 53 region. Lokasi cabang dan jumlah region PT. MBK dapat dilihat pada Tabel 5.

Tabel 5. Lokasi cabang dan jumlah region pada masing-masing cabang PT MBK

No Lokasi Cabang Jumlah

Region

1 Kabupaten Tangerang 12

2 Kabupaten Bogor 9

3 Kabupaten Sukabumi 7

4 Kabupaten Bandung Selatan 8

5 Kabupaten Bandung Barat 5

6 Kabupaten Garut Utara 6

7 Kabupaten Garut Selatan 3

8 Kabupaten Tasikmalaya 3

Hingga saat ini PT MBK sudah memiliki sekitar 130.000 nasabah diseluruh cabang. PT MBK memfokuskan diri secara khusus untuk membantu wanita dari golongan ekonomi lemah. Sistem kredit atau pinjaman yang diterapkan mencakup delapan prinsip, yaitu:

1. Memberikan kredit/pinjaman kecil untuk membantu kegiatan penambahan penghasilan (sebesar Rp. 500.000,00 untuk pinjaman pertama) yang harus dikembalikan dengan mencicil selama jangka waktu lima puluh minggu.

2. Tanpa jaminan dan tanpa penjamin, melainkan dengan pengaruh dan dukungan kelompok.

3. Peminjam adalah anggota kelompok yang keanggotaannya dipilih sendiri dan juga merupakan anggota kumpulan (gabungan dari beberapa kelompok sebanyak 25 orang wanita).

4. Peminjam harus membayar cicilan pinjaman secara penuh selama jangka waktu yang telah ditentukan.

5. Peminjam harus menghindari pertemuan rutin mingguan di kumpulan, dan membayar cicilan mingguan.

6. Pinjaman harus digunakan hanya untuk kegiatan penambahan penghasilan yang disetujui.

7. Staf lapangan PT MBK mengunjungi anggota di tempat tinggal nasabah 8. PT MBK menarik biaya administrasi untuk menutupi biaya operasional

maupun biaya memperoleh dana.

4.2. Visi dan Misi Perusahaan

PT MBK memiliki visi “ Menyediakan akses modal usaha mikro dan kecil kepada keluarga yang tertinggal di Indonesia khusus di daerah desa dan kota kecil, dengan pelayanan jujur, tepat waktu, dan efisien”.

Misi PT MBK yaitu “ Membuat sesuatu yang berbeda di dunia, untuk meningkatkan kehidupan masyarakat yang kurang mampu di Indonesia.

4.3. Struktur Organisasi Perusahaan

Struktur organisasi merupakan suatu kerangka yang menggambarkan hubungan kerjasama orang-orang dalam seluruh kegiatan untuk mencapai suatu tujuan tertentu. Struktur organisasi yang baik menggambarkan pembagian tugas, rentang kekuasaan, dan jenjang pengawasan, pendelegasian wewenang dan tanggung jawab.

PT MBK dipimpin oleh seorang Direktur Manajer yang membawahi lima manajer, yaitu: manajer keuangan dan akunting, manajer audit internal, manajer MIS dan administrasi, manajer SDM, dan manajer ekspansi bisnis, serta koordinator wilayah/kepala cabang di setiap cabang PT MBK diseluruh Indonesia. PT MBK bekerja sama dengan lembaga-lembaga keuangan dunia seperti Hivos,

Cordaid, Unitus, Dignity Fund, dan Microcredit Enterprises. Untuk lebih lengkapnya mengenai struktur organisasi dapat dilihat pada Lampiran 1.

Tugas dan wewenang dari masing-masing bagian adalah sebagai berikut: 1. Direktur Manajer

Direktur Manajer merupakan pimpinan tertinggi di perusahaan dan bertanggung jawab atas kegiatan perusahaan serta menentukan target laba perusahaan. Direktur Manajer memiliki wewenang untuk memberikan petunjuk dan pengarahan kepada para manajer dan kepala cabang tentang kebijaksanaan operasional perusahaan.

2. Manajer Keuangan dan Akunting

Manajer Keuangan bertanggung jawab kepada Direktur Manajer atas masalah keuangan perusahaan. Manajer keuangan berperan dalam menangani pencatatan akuntansi, seperti mencatat arus kas masuk dan keluar, pembayaran kredit, pembayaran upah pegawai, pembayaran pembelian suatu barang, dan pembuatan laporan keuangan seperti laporan rugi-laba, neraca, dan pembayaran pajak perusahaan.

3. Manajer Audit Internal

Manajer Audit Internal berperan dalam mengaudit kegiatan-kegiatan perusahaan mulai dari keuangan sampai dengan kegiatan seluruh karyawan dalam perusahaan.

4. Manajer MIS dan Administrasi

Manajer MIS dan Administrasi bertanggung jawab kepada Direktur Manajer dalam hal sistem informasi dan administrasi perusahaan. Manajer MIS dan administrasi berperan dalam mengumpulkan dan mengolah data untuk menhasilkan informasi yang berguna untuk semua tingkatan management di dalam kegiatan perencanaan dan pengendalian perusahaan.

5. Manajer SDM

Manajer SDM bertanggung jawab kepada Direktur Manajer dalam hal ketenagakerjaan dan kesejahteraan karyawan, memberikan pelatihan bagi karyawan baru dan menjamin kesehatan dan keselamatan kerja karyawan.

6. Manajer ekspansi bisnis

Manajer ekspansi bisnis bertanggung jawab kepada Direktur Manajer dalam hal Perluasan atau expansi bisnis perusahaan untuk mencapai efisiensi, menjadi lebih kompetitif, serta untuk meningkatkan keuntungan atau profit perusahaan

7. Kepala Cabang (Koordinator Wilayah)

Kepala Cabang (Koordinator Wilayah) memimpin beberapa Kepala Region, dan secara umum mempunyai kewajiban memfasilitasi pekerjaan Kepala Region. Kepala Cabang merupakan penghubung utama antara Kepala Region dengan kantor pusat. Kewajiban utamanya adalah untuk memastikan bahwa cabang terus melakukan penerimaan anggota baru sesuai dengan misi perusahaan, serta memastikan para karyawan mematuhi peraturan dan prosedur yang telah ditetapkan perusahaan.

8. Kepala Region

Kepala Region bertanggung jawab atas kemajuan wilayah/region yang dipimpinnya. Seorang Kepala Region memiliki tugas mempertahankan 100 persen angka pengembalian pinjaman dari nasabah PT MBK, serta kompeten dalam membuat rencana dan pelaksanaan perluasan kegiatan wilayah/region seperti yang telah disetujui kantor pusat, termasuk membentuk kumpulan baru dan kebutuhan pencairan dana. Kepala Region juga harus kompeten dalam hal sistem akuntansi dan administrasi region, termasuk menangani buku kas, sistem penyimpanan arsip/dokumen, serta mengatur dan memelihara aset wilayah/region yang dipimpinnya.

9. Wakil Kepala Region

Wakil Kepala Region bertugas membantu Kepala Region mencari nasabah wanita kurang mampu di tingkat wilayah/region sesuai dengan sistem pemberian kredit yang ditetapkan perusahaan. Wakil Kepala Region juga bertugas membantu Kepala Region untuk melayani para peminjam, dan mendampingi Kepala Region dalam seluruh kegiatan pelaksanaan dan pengelolaan kantor di wilayah/region yang dipimpinnya dalam hal manajemen, pengawasan, pembukuan, dan administrasi wilayah/region.

10. Staf Lapang

Staf lapang bertugas sebagai pengatur kumpulan-kumpulan, termasuk menerapkan disiplin kumpulan dalam hal kehadiran dan pembayaran cicilan, efisiensi pengumpulan cicilan, melakukan proses pinjaman lanjutan dan melakukan pemeriksaan penggunaan dana pinjaman.

11. Internal Auditor

Internal Auditor dan stafnya mengunjungi tiap region di masing-masing cabang Kota setiap enam bulan sekali untuk melakukan audit internal. Tim audit harus mengevaluasi hasil kerja tiap personil lapangan (Staf Lapangan, Kepala Region, dan Koordinator Wilayah) dan memeriksa apakah prosedur yang ada dalam pedoman telah dilaksanakan dengan baik. Internal Auditor bertugas mengaudit:

1. Wakil Kepala Region dan Wakil Kepala Region 2. Kasir

3. Tiap Staf Lapangan: Anggota dan administrasi kumpulan serta sistem penyimpanan dokumen/arsip.

4. Mengamati satu pertemuan kumpulan yang diadakan oleh masing-masing Staf Lapangan.

5. Pengorganisasian, manajemen dan disiplin pertemuan kumpulan.

6. Pengorganisasian, administrasi dan manajemen kantor wilayah/region, termasuk perabot, perlengkapan dan peralatan kantor.

7. Rekening cabang

8. Kehadiran dan pekerjaan supervisi dan monitoring Koordinator Wilayah di Cabang.

4.4. Sumber Daya Manusia

4.4.1 Komposisi Tenaga Kerja

Karyawan yang dimiliki PT MBK berjumlah sekitar 430 orang , sedangkan untuk Cabang Bogor berjumlah 75 orang yang tersebar di 8 region atau wilayah. Seluruh karyawan PT MBK adalah wanita dengan tingkat pendidikan bervariasi mulai dari S1, Diploma III, dan SMU. Para karyawan memiliki upah, tunjangan dan fasilitas yang berbeda satu sama.

lain berdasarkan status karyawan di perusahaan tersebut. Setiap cabang PT MBK memiliki satu Kepala Cabang yang bertanggung jawab atas region-region di cabang tersebut. Di setiap region-region atau wilayah terdapat satu orang kepala region, satu orang wakil kepala region, dan 6-8 staf lapang sesuai dengan kebutuhan masing-masing region.

4.4.2. Hari dan Jam Kerja

Hari kerja yang berlaku untuk seluruh karyawan PT MBK adalah lima hari dalam satu minggu. Hari Senin–Kamis bekerja di lapangan, sedangkan hari Jumat dipergunakan untuk mengerjakan pekerjaan administrasi dan kunjungan tindak lanjut jika ada anggota yang mengalami kesulitan atau untuk seleksi, penerimaan dan pelatihan karyawan baru.

Jam kerja yang berlaku di PT MBK ialah Pukul 8.00–16.30 atau 8.3 – 17.00 tergantung dari kesepakatan masing-masing cabang. Waktu istirahat yang diberikan perusahaan ialah satu jam, yaitu Pukul 12.00–13.00. Jika pada hari kerja tertentu ada pekerjaan yang belum diselesaikan dengan baik/tidak memuaskan, maka Kepala Region dapat meminta staf lapang untuk menyelesaikan pekerjaan tersebut sebelum mereka pulang.

4.5. Proses Bisnis

Proses bisnis PT MBK dimulai dari: 1). Penentuan target pinjaman, 2). Pemberian pinjaman, dan 3). Pengembalian pinjaman. Para peminjam dibentuk menjadi kelompok-kelompok kecil yang sejenis, selanjutnya kelompok-kelomok tersebut dikumpulkan dalam satu kumpulan dan disahkan oleh kepala region masing-masing cabang PT MBK sesuai dengan daerah pembentukan kumpulan tersebut. Pembentukan kelompok dalam satu kumpulan dimaksudkan untuk memperkuat nasabah PT MBK secara organisasi, sehingga mereka mempunyai kapasitas merencanakan dan mengimplementasikan pengembangan usaha mikro. Kumpulan secara fungsional berhubungan dengan PT MBK, dimana staf lapang PT MBK harus hadir pada pertemuan kumpulan setiap minggunya. Penjelasan mengenai proses bisnis PT MBK adalah sebagai berikut:

1. Penentuan target pinjaman

Target pinjaman PT MBK adalah wanita dari keluarga pra-sejahtera yang berada di bawah garis kemiskinan, dengan acuan standar yang ditetapkan oleh pemerintah. Alasan PT MBK memilih wanita ialah:

a. Perubahan keadaan sosial ekonomi rumah tangga miskin dapat dicapai lebih cepat melalui kaum wanita, karena mereka menggunakan kelebihan penghasilan untuk kepentingan seluruh keluarga, terutama untuk gizi, kesehatan, dan pendidikan anak.

b. Wanita lebih baik dalam hal membayar kembali pinjaman dan menggunakan pinjaman, dan mereka lebih menghargai pinjaman

c. Wanita selalu mengutamakan kebutuhan dari anak-anak dan suaminya diatas kebutuhannya sendiri, sehingga mereka mengalami kelaparan dan kemiskinan yang lebih hebat dibandingkan pria.

d. Wanita adalah pejuang alami yang lebih baik daripada pria apabila diberikan kesempatan untuk berjuang melawan kemiskinan dan kelaparan.

2. Pemberian pinjaman

Pinjaman diberikan kepada nasabah apabila telah memenuhi persyaratan dan prosedur yang telah ditetapkan oleh PT MBK, yaitu:

a. Pinjaman hanya bagi nasabah yang layak , yaitu:

- Lulus uji kelayakan atau UKA berdasarkan indeks rumah dan pendapatan. - Sudah dilatih dan lulus uji Persiapan Wajib Kumpulan atau PWK.

- Disahkan oleh kepala region PT MBK.

b. Modal kerja hanya untuk usaha, dan harus disetujui oleh anggota-anggota lain di kumpulan.

c. Tanpa jaminan dan penjamin, tetapi bersifat tanggung-renteng, atau bertanggungjawab bersama.

d. Bagi hasil untuk mencukupi biaya operasional maupun biaya memperoleh dana.

e. Menyisihkan Uang Tangung Jawab (UTJ) sebesar 5 persen dari modal kerja pada saat pencairan, akan dikembalikan ketika modal kerja sudah lunas. f. Pembayaran setoran (modal kerja dan bagi hasil) sekali dalam satu minggu. g. Nasabah harus menghadiri rapat mingguan dengan tepat waktu

h. Nasabah adalah anggota kelompok yang keanggotaannya dipilih sendiri dan juga merupakan anggota perkumpulan (gabungan dari beberapa kelompok) i. Suami boleh menggunakan modal kerja untuk usaha sendiri tetapi tidak lebih

dari setengahnya. Wanita yang mengambil modal kerja harus menggunakan paling sedikit 50 persen dari modal kerja untuk usaha sendiri.

j. Hasil usaha untuk kesejahteraan keluarga.

k. Petugas lapangan PT MBK mengunjungi dan menghadiri rapat mingguan nasabah di desa atau kampung mereka.

l. Petugas maupun nasabah menciptakan dan memelihara disiplin yang ketat termasuk pemilihan dan pelatihan yang baik, kehadiran wajib dan bayar setoran tepat waktu di rapat mingguan, tanggung jawab bersama, dan memeriksa usaha nasabah.

Ketentuan pemberian pinjaman (kredit) kepada nasabah PT MBK dapat dilihat pada Tabel 6.

Tabel 6. Ketentuan pemberian pinjaman (kredit) PT MBK

Putaran Modal Kerja Maksimum

Setoran Setiap Minggu

Jumlah Minggu Jumlah Dikembalikan Modal Kerja Bagi Hasil 35% Jumlah per Minggu 1 Rp. 1.000.000 Rp. 20.000 Rp. 7. 000 Rp. 27.000 50 Rp. 1.350.000 2 Rp. 1.200.000 Rp. 24.000 Rp. 8. 400 Rp. 32.400 50 Rp. 1.620.000 3 Rp. 1.500.000 Rp. 30.000 Rp. 10.500 Rp. 40.500 50 Rp. 2.025.000 4 Rp. 1.800.000 Rp. 36.000 Rp. 12.600 Rp. 48.600 50 Rp. 2.430.000 5 Rp. 2.200.000 Rp. 44.000 Rp. 15.400 Rp. 59.400 50 Rp. 2.970.000 6 Rp. 2.600.000 Rp. 52.000 Rp. 18.200 Rp. 70.200 50 Rp. 3.510.000 Sumber: PT. MBK , 2008 3. Pengembalian pinjaman

Pengembalian pinjaman kredit PT MBK dilakukan setiap satu minggu sekali. Setiap minggunya petugas lapang PT MBK mendatangi kumpulan yang telah dibentuk sebelumnya untuk menarik uang pengembalian pinjaman dari nasabah. Ketentuan pengembalian pinjaman yang harus dibayar oleh nasabah setiap minggunya dapat dilihat pada Tabel 6 diatas.

4.6. Karakteristik Responden

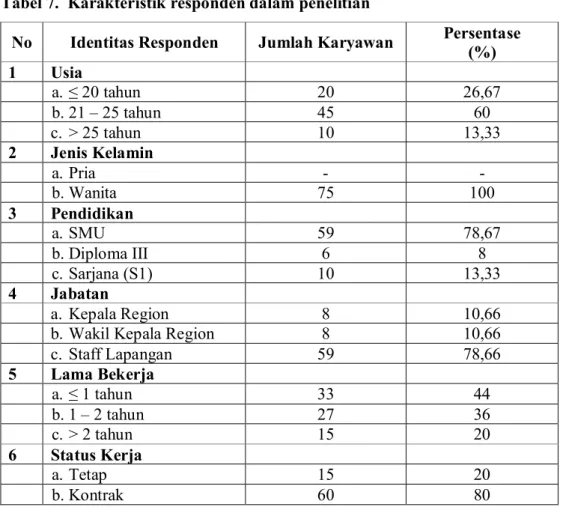

Berdasarkan kuesioner didapatkan identitas diri responden yang meliputi usia, jenis kelamin, pendidikan, jabatan, lama bekerja dan status kerja. Karakteristik responden dalam penelitian ini dapat dilihat pada Tabel 7.

Tabel 7. Karakteristik responden dalam penelitian

No Identitas Responden Jumlah Karyawan Persentase

(%) 1 Usia a. ≤ 20 tahun 20 26,67 b. 21 – 25 tahun 45 60 c. > 25 tahun 10 13,33 2 Jenis Kelamin a. Pria - - b.Wanita 75 100 3 Pendidikan a. SMU 59 78,67 b.Diploma III 6 8 c. Sarjana (S1) 10 13,33 4 Jabatan a. Kepala Region 8 10,66

b.Wakil Kepala Region 8 10,66

c. Staff Lapangan 59 78,66 5 Lama Bekerja a. ≤ 1 tahun 33 44 b.1 – 2 tahun 27 36 c. > 2 tahun 15 20 6 Status Kerja a. Tetap 15 20 b.Kontrak 60 80

4.7. Analisis Data Uji Validitas dan Reliabilitas Kuesioner 4.7.1 Hasil Uji Validitas Kuesioner

Uji validitas kuesioner dilakukan untuk mengetahui sejauh mana kelayakan butir-butir dalam suatu daftar (konstruk) pertanyaan dalam mendefinisikan suatu variabel. Rumus yang digunakan dalam uji validitas adalah korelasi Product Moment dan hasilnya akan dibandingkan dengan angka kritik tabel korelasi nilai r.

Kuesioner disebarkan kepada 30 orang responden. Kuesioner yang disebarkan merupakan pertanyaan mengenai aspek-aspek yang diamati yang terdiri dari 34 pertanyaan. Setelah dilakukan uji validitas, didapatkan 34 pertanyaan yang sahih atau valid, artinya 34 pertanyaan tersebut memenuhi sarat sah untuk diolah lebih lanjut (r hitung > r tabel, dimana r tabel = 0,361 untuk n= 30 pada selang kepercayaan 95 persen). Hasil uji validitas dapat dilihat pada Lampiran 3.

4.7.2 Hasil Uji Reliabilitas Kuesioner

Uji reliabilitas dilakukan untuk mengetahui sejauh mana hasil pengukuran dapat dipercaya atau diandalkan untuk dijadikan sebagai alat ukur, apabila pengukuran diulangi.

Dari hasil penghitungan didapatkan rAlpha 0,788 pada akhir analisa,

sedangkan r tabel sebesar 0,361. Nilai ini jauh lebih besar dari r tabel pada selang kepercayaan 95 persen, maka kuesioner yang disebarkan dapat diandalkan untuk dijadikan alat ukur pada penelitian ini.

4.8. Sistem Kompensasi

Kompensasi yang didapat karyawan PT MBK meliputi kompensasi finansial (langsung dan tidak langsung) dan non finansial. Kompensasi finansial langsung yaitu gaji atau upah, sedangkan kompensasi finansial tidak langsung yaitu: jamsostek, kebijakan uang cuti, tunjangan hari raya, dan tunjangan kesehatan. Kompensasi non finansial yang diterima ialah: promosi jabatan dan pendidikan lanjut (melanjutkan pendidikan ke jenjang yang lebih tinggi). Dalam penelitian ini hanya dibahas tentang kompensasi finansial baik langsung dan tidak langsung yang diterima karyawan PT MBK karena kompensasi finansial lebih dapat dirasakan dan dinikmati langsung oleh karyawan, sedangkan kompensasi non finansial yang diberikan perusahaan seperti melanjutkan pendidikan ke jenjang yang lebih tinggi bagi karyawan yang sudah bekerja selama lima tahun belum pernah diterapkan oleh karyawan tersebut. Kompensasi finansial yang diterima karyawan PT MBK meliputi:

1. Gaji Pokok

Gaji merupakan sesuatu yang diterima karyawan sebagai imbalan atas jasa yang diberikan kepada perusahaan. Karyawan PT MBK mendapatkan gaji sesuai dengan jabatan dan status karyawan (tetap atau kontrak), karyawan tetap memperoleh gaji lebih tinggi dibandingkan karyawan kontrak. PT MBK memberikan gaji pokok sesuai dengan peraturan perundang-undangan yang berlaku, yaitu gaji pokok tidak boleh dibawah UMR. Gaji pokok dibayarkan perusahaan pada tanggal 28 setiap bulannya, atau dihari kerja berikutnya jika hari tersebut jatuh pada hari libur. Pemberian gaji dilakukan melalui transfer bank atau