I.

PENDAHULUAN

1.1. Latar Belakang

Dalam dunia bisnis saat ini menuntut adanya sebuah persaingan antar perusahaan. Ketatnya persaingan mengharuskan perusahaan memberikan hasil yang optimal kepada masyarakat terutama konsumen. Perusahaan yang memberikan hasil optimal adalah perusahaan yang memiliki visi, misi dan tujuan yang jelas untuk menjaga dan memelihara kesinambungan bisnis dalam jangka panjang. Tercapai atau tidaknya tujuan dari perusahaan tidak hanya bergantung pada peralatan, sarana dan prasarana yang lengkap saja, tetapi sangat tergantung pada kemampuan manusia itu sendiri dalam melaksanakan pekerjaannya. Kemampuan manusia yang dimaksud adalah kemampuan sumberdaya manusia yang menjadi pelaku aktif dan dominan dari awal kegiatan perencanaan sampai dengan kegiatan evaluasi dalam memanfaatkan sumberdaya lainnya yang dimiliki oleh perusahaan.

Hasil optimal akan dicapai oleh perusahaan dengan cara peningkatan kinerja karyawan. Sehubungan dengan cara peningkatkan kinerja karyawan, perusahaan dapat menempuh beberapa cara misalnya melalui pendidikan, pelatihan, pemberian kompensasi yang layak, menciptakan lingkungan kerja yang kondusif dan pemberian motivasi. Kompensasi yang diberikan sesuai dengan haknya akan sangat mempengaruhi kinerja seseorang. Secara umum pun karyawan akan lebih termotivasi untuk melakukan tanggung jawab atas pekerjaan mereka apabila perusahaan mengerti dan memperhatikan kebutuhan mereka dengan harapan mendapatkan kompensasi (imbalan). Untuk itu hendaknya kompensasi ditetapkan berdasarkan prinsip adil dan wajar.

yang berada di kota Bogor. Berdasarkan data yang diterima dari PT. Sinar Sosro Kantor Penjualan Bogor mengenai total penjualan, dapat terlihat peningkatan penjualan dari tahun 2008 sampai tahun 2010, walaupun dari tahun 2006 sampai tahun 2008 sempat mengalami penurunan. Penurunan penjualan dari tahun 2006 sampai tahun 2007 sebesar 15,39% , tahun 2007 sampai tahun 2008 sebesar 12,25%. Rata–rata penurunan penjualan dari tahun 2006 sampai tahun 2008 sebesar 13,82%. Peningkatan penjualan terbesar terjadi dari tahun 2008 sampai tahun 2009 sebesar 30,7%, kemudian dari tahun 2009 sampai tahun 2010 kembali mengalami peningkatan sebesar 0,8%. Total penjualan terdiri dari penjualan semua produk Sosro dalam bentuk botol.

Gambar 1. Grafik Penjualan Sosro lima tahun terakhir (PT. Sinar Sosro, 2011)

Berdasarkan grafik penjualan pada Gambar 1, penurunan penjualan dari tahun 2006 sampai tahun 2008 dapat disebabkan oleh munculnya produk pesaing sejenis dan penurunan kinerja karyawan dalam mendistribusikan produk secara maksimal. Dalam blog manajemen bisnis IPB, Bambang Bhakti, pengamat pemasaran, menaksir PT. Sinar Sosro menguasai 90% industri minuman teh dalam kemasan di lingkup domestik dan sisanya sebesar

884,284

748,166 739,000

965,913 974,550

-200,000 400,000 600,000 800,000 1,000,000 1,200,000

2006 2007 2008 2009 2010

T

o

ta

l p

e

n

ju

a

la

n

/u

n

it

3

10% salah satunya dimiliki oleh kompetitor lain seperti perusahaan multinational Pepsi dan Coca Cola masuk melalui produk teh Tekita dan Frestea.(http://juliana46.blogstudent.mb.ipb.ac.id/2011/06/08/supply-chain-dan-pemasaran-teh-botol-sosro/). [24 April 2012]. Dalam menjaga posisi teratas dalam penjualan minuman teh kemasan, maka PT. Sinar Sosro perlu mempertahankan serta meningkatkan kinerja yang sudah ada dengan pemasaran yang baik, inovasi produk dan peningkatan penjualan. Terkait dengan peningkatan penjualan maka dibutuhkan sumberdaya manusia yang berkualitas dalam mendistribusikan produk Sosro secara maksimal. Sumberdaya manusia atau karyawan yang berkualitas terlihat dari kinerjanya dalam hal pencapaian target yang telah ditentukan sebelumnya. Dalam rangka menghadapi persaingan, mempertahankan serta meningkatkan kinerja karyawan dalam mendistribusikan produk-produk Sosro, maka PT. Sinar Sosro dituntut untuk meningkatkan kinerja sumberdaya manusia terutama seluruh karyawan tetap divisi penjualan dengan pemberian kompensasi. Kompensasi yang diberikan oleh PT. Sinar Sosro KP Bogor terdiri dari kompensasi finansial dan kompensasi non finansial. Kompensasi finansial terdiri dari finansial langsung yang terdiri dari gaji, bonus, insentif, sedangkan kompensasi finansial tidak langsung yaitu tunjangan hari raya (THR), asuransi dan fasilitas kantor. Kompensasi non finansial terdiri dari beasiswa untuk melanjutkan pendidikan, promosi jabatan serta kondisi kerja yang nyaman.

asuransi yang terangkum dalam fasilitas Jaminan Sosial Tenaga Kerja (Jamsostek) untuk memberikan rasa aman bagi diri mereka dan keluarga, serta didukung oleh fasilitas kantor untuk memudahkan pekerjaan mereka.

Kondisi inilah yang membuat karyawan divisi penjualan semakin termotivasi untuk meningkatkan kinerja mereka dengan memaksimalkan pendistribusian produk. Bagi seluruh karyawan tetap divisi penjualan, kompensasi finansial merupakan kompensasi yang lebih dibutuhkan karena kompensasi finansial lebih dapat dinikmati dan dirasakan secara langsung untuk memenuhi kebutuhan hidup mereka dibandingkan dengan kompensasi non finansial yang tidak dapat dinikmati secara langsung.

Berangkat dari kondisi tersebut, maka untuk dapat mengetahui seberapa besar pengaruh sistem kompensasi finansial terhadap kinerja, penelitian ini berjudul “Pengaruh Sistem Kompensasi Finansial Terhadap Kinerja Karyawan Tetap Divisi Penjualan (Studi Kasus PT. Sinar Sosro Kantor Penjualan Bogor)”.

1.2. Perumusan Masalah

Sumberdaya manusia merupakan penggerak utama menghadapi persaingan bisnis. Perusahaan menyadari sepenuhnya bahwa sumberdaya manusia atau karyawan memerlukan perhatian pada setiap kondisi yang dialaminya. Perhatian yang diharapkan oleh karyawan yaitu disaat perusahaan mengerti kebutuhan mereka melalui pemberian kompensasi dalam rangka memotivasi karyawan untuk melakukan tanggung jawab atas pekerjaan mereka.

5

pendistribusian produk, perusahaan diharapkan dapat meningkatkan kinerja karyawan melalui pemberian kompensasi dengan prinsip adil dan wajar.

Berdasarkan pada kondisi tersebut maka permasalahan yang diteliti dalam penelitian ini adalah:

1. Bagaimana pelaksanaan sistem kompensasi finansial menurut persepsi karyawan tetap divisi penjualan PT. Sinar Sosro KP Bogor?

2. Bagaimana kondisi kinerja menurut persepsi karyawan tetap divisi penjualan PT. Sinar Sosro KP Bogor?

3. Bagaimana pengaruh sistem kompensasi finansial terhadap kinerja karyawan tetap divisi penjualan PT. Sinar Sosro KP Bogor?

4. Faktor kompensasi finansial apa yang paling berpengaruh terhadap kinerja karyawan tetap divisi penjualan PT. Sinar Sosro KP Bogor?

1.3. Tujuan Penelitian

Berdasarkan perumusan masalah tersebut maka tujuan penelitian ini sebagai berikut:

1. Mengidentifikasi pelaksanaan sistem kompensasi finansial menurut persepsi karyawan tetap divisi penjualan PT. Sinar Sosro KP Bogor. 2. Mengidentifikasi kondisi kinerja menurut persepsi karyawan tetap divisi

penjualan PT. Sinar Sosro KP Bogor.

3. Menganalisis pengaruh sistem kompensasi finansial terhadap kinerja karyawan tetap divisi penjualan PT. Sinar Sosro KP Bogor.

4. Menganalisis faktor kompensasi finansial yang paling berpengaruh terhadap kinerja karyawan tetap divisi penjualan PT. Sinar Sosro KP Bogor.

1.4. Manfaat Penelitian

Manfaat yang diharapkan dari hasil penelitian ini antara lain:

menetapkan sistem kompensasi khususnya dalam upaya peningkatan kinerja karyawan tetap Divisi Penjualan PT. Sinar Sosro KP Bogor.

2. Bagi penulis penelitian ini berguna untuk menerapkan teori-teori yang dimiliki untuk mengkaji fakta-fakta yang terjadi diperusahaan, sehingga dapat memberikan masukan bagi perusahaan dan meningkatkan wawasan mengenai aspek sumberdaya manusia.

3. Memberikan referensi tambahan bagi penelitian selanjutnya.

1.5. Ruang Lingkup Penelitian

II.

TINJAUAN PUSTAKA

2.1. Manajemen Sumberdaya Manusia

2.1.1 Definisi Manajemen Sumberdaya Manusia

Manajemen sumberdaya manusia merupakan suatu perencanaan pengorganisasian, pengkoordinasian, pelaksanaan, dan pengawasan terhadap pengadaan, pengembangan, pemberian balas jasa, pengintegrasian, pemeliharaan, dan pemisahan tenaga kerja dalam rangka mencapai tujuan organisasi (Mangkunegara, 2002). Menurut Dessler (2007) manajemen sumberdaya manusia adalah proses memperoleh, melatih, menilai, dan memberikan kompensasi kepada karyawan, memperhatikan hubungan kerja mereka, kesehatan dan keamanan, serta masalah keadilan.

Manajemen personalia adalah perencanaan, pengorganisasian, pengarahan, dan pengendalian atas pengadaan tenaga kerja, pengembangan, kompensasi, integrasi, pemeliharaan, dan pemutusan hubungan kerja dengan sumberdaya manusia untuk mencapai sasaran perorangan, organisasi, dan masyarakat (Flippo, 1996).

2.1.2 Fungsi Manajemen Sumberdaya Manusia

Menurut Hasibuan (2005) fungsi manajemen sumberdaya manusia meliputi perencanaan, pengorganisasian, pengarahan, pengendalian, pengembangan, kompensasi, pengintegrasian, pemeliharaan, kedisiplinan, dan pemberhentian.

1. Perencanaan

2. Pengorganisasian

Pengorganisasian adalah kegiatan untuk mengorganisasikan semua karyawan dengan menetapkan pembagian kerja, hubungan kerja, delegasi wewenang, integrasi, dan koordinasi dalam bagan organisasi.

3. Pengarahan

Pengarahan adalah kegiatan mengarahkan semua karyawan, agar mau bekerja sama dan bekerja efektif serta efisein dalam memantu tercapainya tujuan perusahaan, karyawan dan masyarakat.

4. Pengendalian

Pengendalian adalah kegiatan mengendalikan semua karyawan, agar menaati peraturan-peraturan perusahaan dan bekerja sesuai dengan rencana.

5. Pengadaan

Pengadaan adalah proses penarikan, seleksi, penempatan, orientasi, dan induksi untuk mendapatkan karyawan yang sesuai dengan kebutuhan perusahaan.

6. Pengembangan

Pengembangan adalah proses peningkatan keterampilan teknis, teoretis, konseptual, dan moral karyawan melalui pendidikan dan pelatihan.

7. Kompensasi

Kompensasi adalah pemberian balas jasa langsung dan tidak langsung, uang atau barang kepada karyawan sebagai imbalan jasa yang diberikan kepada perusahaan.

8. Pengintegrasian

9

9. Pemeliharaan

Pemeliharaan adalah kegiatan untuk memelihara atau meningkatkan kondisi fisik, mental, dan loyalitas karyawan, agar mereka tetap mau bekerja sama sampai pensiun.

10.Kedisplinan

Kedisplinan merupakan fungsi MSDM yang terpenting dan kunci terwujudnya tujuan karena tanpa disiplin yang baik sulit terwujud tujuan yang maksimal.

11.Pemberhentian

Pemberhentian adalah putusnya hubungan kerja seseorang dari suatu perusahaan.

2.2. Kompensasi

2.2.1 Definisi Kompensasi

Menurut Flippo dalam Samsudin (2005) kompensasi adalah harga untuk jasa yang diterima atau diberikan oleh orang lain bagi kepentingan seseorang atau badan hukum, sedangkan menurut Dessler dalam

Samsudin (2005), kompensasi adalah setiap bentuk pembayaran atau imbalan yang diberikan kepada karyawan dan timbul dari dipekerjakannya karyawan itu. Kompensasi mempunyai dua aspek, pertama pembayaran keuangan langsung dalam bentuk upah, gaji, insentif, komisi dan bonus; dan kedua, pembayaran tidak langsung dalam bentuk tunjangan keuangan seperti asuransi dan uang liburan yang dibayarkan perusahaan.

balas jasa atas upaya-upaya yang telah diberikan kepada perusahaan (Arep dan Tanjung, 2003).

2.2.2 Tujuan Kompensasi

Menurut Keith Davis dan Werther W.B dalam Mangkuprawira (2004), secara umum tujuan manajemen kompensasi adalah untuk membantu perusahaan mencapai tujuan keberhasilan strategis perusahaan dan menjamin terjadinya keadilan internal dan eksternal. Keadilan eksternal menjamin bahwa pekerjaan-pekerjaan dikompensasi secara adil dengan membandingkan pekerjaan yang sama di pasar kerja, sementara keadilan internal menjamin bahwa permintaan posisi yang lebih tinggi dan orang yang lebih berkualifikasi dalam perusahaan akan diberi pembayaran yang lebih tinggi.

Pemberian kompensasi dalam suatu organisasi harus diatur sedemikian rupa sehingga merupakan sistem yang baik dalam organisasi. Dengan sistem yang baik akan dicapai tujuan-tujuan sebagai berikut (Notoatmodjo, 2003):

a. Menghargai Prestasi Kerja

Dengan pemberian kompensasi yang memadai adalah suatu penghargaan organisasi terhadap prestasi kerja para karyawannya. Selanjutnya akan mendorong perilaku-perilaku atau performance

karyawan sesuai yang diinginkan organisasi. b. Menjamin Keadilan

Dengan adanya sistem kompensasi yang baik akan menjamin terjadinya keadilan diantara karyawan dalam organisasi. Masing-masing karyawan akan memperoleh imbalan yang sesuai dengan tugas, fungsi, jabatan dan prestasi kerjanya.

c. Mempertahankan Karyawan

11

keluarnya karyawan dari organisasi itu untuk mencari pekerjaan yang lebih baik.

d. Memperoleh Karyawan yang Bermutu

Dengan sistem kompensasi yang baik akan menarik lebih banyak calon karyawan. Dengan banyaknya pelamar atau calon karyawan akan lebih banyak mempunyai peluang untuk memilih karyawan yang bermutu tinggi.

e. Pengendalian Biaya

Dengan sistem pemberian kompensasi yang baik, akan mengurangi seringnya melakukan rekruitmen, sebagai akibat dari makin seringnya karyawan yang keluar mencari pekerjaan yang lebih menguntungkan. Hal ini berarti penghematan biaya untuk rekruitmen dan seleksi calon karyawan baru.

f. Memenuhi Peraturan-peraturan

Sistem administrasi kompensasi yang baik merupakan tuntutan dari pemerintah (hukum). Suatu organisasi yang baik dituntut adanya sistem administrasi kompensasi yang baik pula.

Tujuan manajemen balas jasa dalam jangka panjang dibagi kepada 3 bagian besar oleh Arep dan Tanjung (2003):

1. Memperoleh karyawan yang berkualitas dengan cara menarik karyawan yang handal ke dalam organisasi.

2. Meningkatkan gairah dan semangat kerja melalui memotivasi karyawan untuk mencapai prestasi unggul.

3. Timbulnya Long Life Employment (bekerja seumur hidup atau timbul loyalitas dalam bekerja di tempat tersebut).

2.2.3 Jenis-jenis Kompensasi

a. Kompensasi Finansial Langsung

Kompensasi finansial langsung terdiri dari 3 bentuk bayaran , yaitu: (1) Pembayaran pokok yang terdiri dari upah dan gaji.

(2) Pembayaran insentif yang terdiri dari bonus , komisi, bagian keuntungan dan opsi saham.

(3) Pembayaran tertangguh yang terdiri dari tabungan hari tua dan saham kumulatif.

Pembayaran pokok terdiri dari : 1) Upah

Panggabean (2002) mengatakan upah merupakan imbalan finansial langsung yang dibayarkan kepada para pekerja berdasarkan jam kerja, jumlah barang yang dihasilkan atau banyaknya pelayanan yang diberikan. Jadi tidak seperti gaji yang jumlahnya relatif tetap, besarnya upah dapat berubah-ubah. 2) Gaji

13

Pembayaran insentif terdiri dari: 1) Insentif

Insentif adalah penghargaan/ganjaran yang diberikan untuk memotivasi para pekerja agar produktivitas kerjanya tinggi, sifatnya tidak tetap atau sewaktu-waktu. Oleh karena itu insentif sebagai bagian dari keuntungan, terutama sekali diberikan kepada pekerja secara baik atau yang berprestasi (Nawawi, 1996). Sujak yang dikutip dari Mangkunegera (2002) mengatakan bahwa penghargaan berupa insentif atas dasar prestasi kerja yang tinggi merupakan pengakuan dari pihak organisasi terhadap prestasi karyawan dan kontribusi kepada organisasi.

Menurut Rivai dan Sagala (2009), Insentif digolongkan menjadi dua , yaitu :

1. Insentif Individu

Program insentif individu bertujuan untuk memberikan penghasilan tambahan selain gaji pokok bagi individu yang dapat mencapai tambahan selain gaji pokok bagi individu yang dapat mencapai standar prestasi tertentu. Insentif individu bisa berupa upah per output (misalkan menggunakan satuan potong) dan upah per waktu (misalkan menggunakan jam) secara langsung. Pada upah per potong terlebih dahulu ditentukan berapa yang harus dibayar untuk setiap unit yang dihasilkan.

2. Insentif Kelompok

standar yang telah ditetapkan. Para anggotanya dapat dibayarkan dengan tiga cara, yaitu (1) seluruh anggota menerima pembayaran yang sama dengan pembayaran yang diterima oleh mereka yang paling tinggi prestasi kerjanya, (2) semua anggota kelompok menerima pembayaran yang sama dengan pembayaran yang diterima oleh mereka yang paling rendah prestasi kerjanya, dan (3) seluruh anggota menerima pembayaran yang sama dengan rata-rata pembayaran yang diterima oleh kelompok.

2) Bonus

Mathis dan Jackson (2002) mengatakan bahwa bonus adalah pembayaran secara satu kali yang tidak menjadi bagian dari gaji pokok karyawan. Bonus juga digunakan untuk memberikan imbalan kepada karyawan untuk memberikan kontribusi ide-ide baru, mengembangkan keterampilan mereka, atau mendapatkan sertifikasi professional. Menurut Simamora (2004) Bonus merupakan pembayaran sekaligus yang diberikan karena memenuhi sasaran kinerja. Bonus boleh didasarkan pada pencapaian sasaran obyektif atau penilaian subyektif. Bonus dapat dikatakan sebagai pembayaran sekali waktu yang dapat berupa uang tunai atau bentuk lainnya, seperti hadiah bonus dan perjalanan wisata.

3) Komisi

15

b. Kompensasi Finansial Tidak Langsung

Menurut Simamora (2004) Kompensasi Finansial Tidak Langsung disebut juga tunjangan, meliputi semua imbalan finansial yang tidak tercangkup dalam kompensasi finansial langsung, sedangkan menurut Rivai dan Sagala (2009), Kompensasi Finansial Tidak Langsung disebut juga Fringe Benefit yang merupakan kompensasi tambahan yang diberikan berdasarkan kebijakan perusahaan terhadap semua karyawan sebagai upaya meningkatkan kesejahteraan karyawan, sedangkan

Kompensasi Finansial Tidak Langsung terdiri dari 3 bagian, yaitu: (1) Tunjangan proteksi

Proteksi adalah kompensasi tambahan yang diberikan perusahaan berdasarkan kebijakan perusahaan terhadap semua karyawan sebagai upaya meningkatkan kesejahteraan karyawan seperti, asuransi, pesangon, sekolah anak, dan pensiun.

(2) Komisi Luar Jam Kerja

Komisi luar kerja adalah balas jasa yang diberikan kepada karyawan atas tambahan kerja diluar seperti biasanya, berupa lembur, hari besar, cuti sakit dan cuti hamil.

(3) Fasilitas

Fasilitas adalah imbalan yang diberikan dalam bentuk rumah, biaya pindah dan kendaraan. Simamora (2004) menambahkan bahwa fasilitas adalah kenikmatan seperti keanggotaan klub, tempat parkir khusus, atau akses ke pesawat perusahaan yang diperoleh karyawan.

dalam pemenuhan suatu prasarana umum yang terdapat dalam suatu perusahaan-perusahaan ataupun organisasi tertentu.

( http://id.wikipedia.org/wiki/Fasilitas). [2012]

Samsudin (2005) mengklasifikasikan tunjangan dalam 4 bentuk, yaitu: 1. Tunjangan Upah Supplemental

Tunjangan ini mencangkup asuransi, upah cuti dan liburan, upah sakit, uang pesangon dan tunjangan pengangguran supplemental (yang menjamin pemasukan jika pabrik ditutup).

2. Tunjangan Asuransi

Tunjangan kompensasi karyawan ini dapat berupa moneter atau medis. Dalam peristiwa kematian atau cacat karyawan. Dalam peristiwa kematian atau cacat karyawan, orang-orang yang bergantung pada karyawan itu dibayar tunjangan tunai berdasarkan perolehan pendapatan sebelumnya (biasanya setengah sampai dua pertiga upah mingguan rata-rata karyawan). Tunjangan ini biasanya dalam bentuk asuransi jiwa kelompok dan asuransi perawatan rumah sakit dan asuransi cacat berkelompok. 3. Tunjangan Pensiun

Tunjangan pensiun yang dimaksud adalah jaminan sosial dan pensiun. Jaminan sosial tidak hanya meliputi tunjangan pensiun, melainkan juga tunjangan bertahan hidup dan cacat. Ada tiga tipe dasar rencana pensiun, yaitu rencana kelompok, pembagian laba tertunda, dan tabungan. Hal yang terpenting dalam rencana pensiun adalah vesting uang yang telah ditempatkan majikan dan karyawan dalam dana pensiun karyawan, yang tidak dapat ditebus dengan alasan apapun.

4. Tunjangan Jasa

17

anggota dengan membeli satu saham dari persediaan kredit union tersebut kemudian mendepositkannya.

Beberapa tunjangan lainnya yaitu seperti:

1. Tunjangan kemahalan yang diberikan untuk kompensasi laju inflasi atau tingkat biaya hidup yang relatif tinggi di daerah tertentu.

2. Tunjangan jabatan yang mempunyai kaitan langsung dengan pekerjaan atau produk, baik tunjangan jabatan struktural maupun fungsional.

3. Tunjangan transport 4. Tunjangan perumahan

5. Tunjangan istri atau tunjangan suami 6. Tunjangan anak

7. Tunjangan pemeliharaan atau asuransi kesehatan 8. Tunjangan cuti

9. Tunjangan hari keagamaan (Tunjangan Hari Raya) c. Kompensasi Non Finansial

Kompensasi non finansial terdiri dari atas kepuasan yang diperoleh seseorang dari pekerjaan itu sendiri, atau dari lingkungan psikologis dan atau fisik dimana orang itu bekerja (Simamora, 2004). Menurut Rivai dan Sagala (2009) kompensasi non finansial seperti pujian, menghargai diri sendiri, dan pengakuan yang dapat mempengaruhi motivasi kerja karyawan, produktivitas dan kepuasan. Kompensasi non finansial terdiri dari dua macam:

1. Karena karir

2. Lingkungan pekerjaan

Kompensasi ini dirasakan karyawan akan mempengaruhi motivasi kerja, seperti mendapatkan pujian, karyawan yang bersahabat, kondisi yang nyaman, untuk bertugas, menyenangkan dan kondusif.

2.2.4 Faktor-faktor yang mempengaruhi kompensasi

Faktor-faktor tertentu yang merupakan tantangan setiap organisasi untuk menetapkan kebijaksanaan kompensasi untuk karyawannya , yaitu: (Notoatmodjo, 2003).

1. Produktivitas

Organisasi apapun berkeinginan untuk memperoleh keuntungan, baik berupa material maupun non material. Untuk itu organisasi harus mempertimbangkan produktivitas karyawannya dalam kontribusinya terhadap keuntungan organisasi tersebut.

2. Kemampuan untuk Membayar

Pemberian kompensasi akan bergantung pada kemampuan organisasi itu untuk membayar. Organisasi apapun tidak akan membayar karyawannya sebagai kompensasi, melebihi kemampuannya.

3. Kesediaan untuk Membayar

Kesediaan untuk membayar akan berpengaruh terhadap kebijaksanaan pemberian kompensasi kepada karyawannya, banyak organisasi yang mampu memberikan kompensasi yang tinggi, tetapi bekum tentu mereka mau untuk memberikan kompensasi yang memadai.

4. Suplai dan Permintaan Tenaga Kerja

19

mereka akan diberikan kompensasi lebih renda daripada karyawan yang kemampuannya langka di pasaran kerja.

5. Organisasi Karyawan

Organisasi karyawan ini biasanya memperjuangkan para anggotanya untuk memperoleh kompensasi yang sepadan. Apabila ada organisasi yang memberikan kompensasi yang tidak sepadan, maka organisasi karyawan ini akan menuntut.

6. Berbagai Peraturan dan Perundang-undangan

Dengan semakin baiknya sistem pemerintahan , maka baik pula sistem perundang-undangan, termasuk di bidang perburuhan (karyawan).

2.2.5 Asas-asas kompensasi

Hasibuan (2005) mengatakan bahwa program kompensasi (balas jasa) harus ditetapkan atas asas adil dan layak serta dengan memperhatikan undang-undang perburuhan yang berlaku. Prinsip adil dan layak harus mendapatkan perhatian dengan sebaik-baiknya supaya balas jasa yang akan diberikan merangsang gairah dan kepuasan kerja karyawan.

a. Asas Adil

Besarnya kompensasi yang dibayar kepada setiap karyawan harus disesuaikan dengan prestasi kerja, jenis pekerjaan, risiko pekerjaan, tanggung jawab, jabatan pekerjaan, dan memenuhi persyaratan internal konsistensi.

b. Asas Layak dan Wajar

2.2.6 Sistem Kompensasi

Menurut Mangkuprawira (2004), sistem penghargaan finansial (upah pembayaran) dirancang agar mampu menarik perhatian, mempertahankan dan mendorong karyawan, agar bekerja dengan produktif, oleh karena itu kompensasi harus dikelola seoptimal mungkin.

Prinsip dalam manajemen kompensasi menurut Mangkuprawira (2004) antara lain:

a. Terdapatnya rasa keadilan dan pemerataan pendapatan dalam perusahaan.

b. Setiap pekerjaan dinilai melalui proses evaluasi pekerjaan dan kinerja.

c. Mempertimbangkan keuangan perusahaan.

d. Nilai rupiah dalam sistem penggajian mampu bersaing dengan harga pasar tenaga kerja yang sejenis.

e. Sistem penggajian yang baru dapat membedakan orang yang berprestasi baik dan yang tidak dalam golongan yang sama.

f. Sistem penggajian yang harus dikaitkan dengan penilaian kinerja karyawan.

Hasibuan (2005) menyatakan bahwa sistem pembayaran kompensasi yang umum diterapkan adalah:

a. Sistem Waktu

Dalam sistem waktu, besarnya sistem kompensasi (gaji,upah) ditetapkan berdasarkan standar waktu seperti jam, waktu atau bulan. Administrasi pengupahan sistem waktu relatif mudah serta dapat diterapkan kepada karyawan tetap maupun pekerja harian. b. Sistem Hasil (Output)

21

c. Sistem Borongan

Sistem borongan adalah suatu cara pengupahan yang penetapan besarnya jasa didasarkan atas volume pekerjaan dan lama mengerjakannya.

2.2.7 Proses Penetapan Kompensasi

Hariandja (2002) menyatakan bahwa salah satu aspek penting dalam penentuang upah/gaji adalah jumlah gaji yang diterima pegawai harus memiliki internal equity dan external equity. Internal equity

adalah jumlah yang diperoleh dipersepsi sesuai dengan input yang diberikan dibandingkan dengan pekerjaan yang sama dalam perusahaan.

External equity adalah jumlah yang diterima dipersepsi sesuai dengan jumlah yang diterima dibandingkan dengan yang diterima dalam pekerjaan yang sejenis di luar organisasi. Oleh karena itu, untuk mengusahakan adanya equity, organisasi dalam penentuannya dapat melakukan dengan langkah-langkah berikut:

1. Menganalisa Jabatan / Tugas

Analisis jabatan merupakan kegiatan untuk mencari informasi tentang tugas-tugas yang dilakukan , dan persyaratan yang diperlukan dalam melaksanakan tugas tersebut supaya berhasil untuk mengembangkan uraian tugas, spesifikasi tugas, dan standar untuk kerja.

2. Evaluasi Jabatan / Tugas

Evaluasi jabatan adalah proses sistematis untuk menentukan nilai relatif dari suatu pekerjaan dibandingkan dengan pekerjaan lain. Proses ini adalah untuk mengusahakan tercapainya internal equity dalam pekerjaan sebagaimana unsur yang sangat penting dalam penentuang tingkat gaji.

3. Survei Gaji dan Upah

mempunyai jabatan yang sejenis. Ini dilakukan untuk mengusahakan keadilan eksternal sebagai salah satu faktor penting dalam perencanaan dan penentuan gaji.

4. Penentuan Tingkat Gaji

Setelah evaluasi jabatan dilakukan, untuk menciptakan keadilan internal yang menghasilkan rangking jabatan, dan melakukan survei tentang gaji yang berlaku di pasar tenaga kerja, selanjutnya adalah penentuan gaji. Misalnya, untuk penggunaan metode poin, faktor-faktor pekerjaan telah ditentukan poinnya, dan jabatan-jabatan kunci telah diketahui harga pasarnya berdasarkan survei yang telah dilakukan.

2.3. Kinerja

2.3.1 Definisi Kinerja

Menurut Rivai (2004) kinerja adalah kesediaan seseorang atau kelompok orang untuk melakukan sesuatu kegiatan dan menyempurnakannya sesuai dengan tanggung jawabnya dengan hasil seperti yang diharapkan. Kinerja (performance) mengacu kepada kadar pencapaian tugas-tugas yang membentuk sebuah pekerjaan karyawan. Kinerja merefleksikan seberapa baik karyawan memenuhi persyaratan sebuah pekerjaan (Simamora, 2004). Kinerja sebagai fungsi interaksi antara kemampuan atau ability (A), motivasi atau motivation (M) dan kesempatan atau opportunity (O) (Robbins dalam Rivai (2004)).

23

2.3.2 Penilaian Kinerja

Penilaian kinerja (performance appraisal) adalah proses melalui mana organisasi-organisasi mengevaluasi atau menilai kinerja karyawan. Kegiatan penilaian kinerja dapat memperbaiki keputusan-keputusan manajemen sumber daya manusia dan memberikan umpan balik kepada para karyawan tentang pelaksanaan kerja mereka (Handoko, 2000).

Tujuan utama sistem penilaian kinerja adalah untuk menghasilkan informasi yang akurat dan sahih tentang perilaku dan kinerja anggota organisasi. Kendatipun semua organisasi sama-sama memiliki tujuan utama tersebut untuk sistem penilaian kinerja mereka, terdapat variasi yang sangat besar dalam penggunaan khusus yang dibuat organisasi atas informasi yang dihasilkan oleh sistem penilaian mereka. Tujuan khusus itu digolongkan kedalam dua bagian besar:

1. Evaluasi (evaluation)

Hasil penilaian kinerja sering berfungsi sebagai basis evaluasi reguler terhadap kinerja organisasi. Dalam pendekatan evaluasi seorang manajer kinerja masa lalu seorang karyawan. Evaluator menggunakan ratings deskriptif untuk menilai kinerja dan kemudian memakai data-data tersebut dalam keputusan promosi,demosi, terminasi, dan kompensasi. Metode penilaian kinerja evaluating sering seragam, cepat dan mudah dilaksanakan. Teknik evaluatif membandingkan semua karyawan satu dengan yang lain atau terhadap beberapa standar sehingga keputusan dapat diambil menurut catatan kinerja mereka.

2. Pengembangan (development)

Dengan menggabungkan aspek evaluasi maupun pengembangan, penilaian kinerja haruslah:

1. Menyediakan basis bagi keputusan sumberdaya manusia termasuk promosi, transfer, demosi atau pemberhentian.

2. Meningkatkan pendayagunaan sumberdaya manusia melalui penempatan pekerjaan yang lebih baik dan spesifikasi kebutuhan pelatihan (Simamora, 2004).

Menurut Milkovich dan Boundreu dalam Soetjipto dan Ardiyanti (2006) mengungkapkan bahwa penilaian kinerja adalah suatu proses yang dilakukan dalam rangka menilai kinerja pegawai dan kinerja pegawai diartikan sebagai suatu tingkatan dimana karyawan memenuhi/mencapai persyaratan kerja yang ditentukan, sedangkan menurut Panggabean (2002) penilaian kinerja dilakukan untuk memperoleh informasi yang beguna dalam pengambilan keputusan yang berkaitan dengan kegiatan manajer sumberdaya manusia (SDM) yang lain, seperti perencanaan, penarikan dan seleksi, pengembangan SDM, pengembangan karier, program-program kompensasi, promosi, demosi, pensiun, dan pemecatan.

2.3.3Faktor-faktor yang mempengaruhi kinerja

Mangkuprawira dan Hubeis (2007) mengungkapkan bahwa banyak faktor yang mempengaruhi pencapaian kinerja. Faktor-faktor tersebut terdiri atas faktor intrinsik(personal/individu) karyawan dan ekstrinsik (kepemimpinan, sistem, tim dan situasional), uraian rinci faktor tersebut adalah:

a. Faktor personal/individual, meliputi unsur pengetahuan, keterampilan (skill), kemampuan, kepercayaan diri, motivasi dan komitmen yang dimiliki tiap individu karyawan.

25

c. Faktor tim, meliputi kualias dukungan dan semangat yang diberikan oleh rekan dalam satu tim. Kepercayaan terhadap sesame anggota tim, kekompakan, dan keeratan anggota tim.

d. Faktor sistem, meliputi sistem kerja, fasilitas kerja atau infrastruktur yang diberikan oleh organisasi, proses organisasi, dan kultur kinerja dalam organisasi.

e. Faktor kontekstual (situasional), meliputi tekanan dan perubahan lingkungan eksternal dan internal.

Sedangkan menurut Simamora dalam Mangkunegara (2005), kinerja dipengaruhi oleh tiga faktor, yaitu:

a. Faktor individual yang terdiri dari: 1) Kemampuan dan keahlian 2) Latar belakang

3) Demografi

b. Faktor psikologis yang terdiri dari: 1) Persepsi

2) Attitude

3) Personality

4) Pembelajaran 5) Motivasi

c. Faktor Organisasi yang terdiri dari: 1) Sumber daya

2) Kepemimpinan 3) Penghargaan 4) Struktur 5) Job Design

2.3.4 Metode Penilaian Kinerja

a. Penilaian yang berorientasi pada masa lalu

Metode penilaian yang berorientasi pada masa lalu diartikan sebagai penilaian perilaku kerja yang dilakukan pada masa lalu sebelum penilaian dilakukan. Melalui hasil penilaian tersebut dapat dilakukan usaha untuk mengubah perilaku kerja atau pengembangan pegawai. Beberapa metode penilaian ini terdiri dari:

1. Rating scale

2. Checklist

3. Critical incident technique

4. Skala penilaian berjangkarkan perilaku 5. Observasi dan tes untuk kerja dan 6. Metode perbandingan kelompok

b. Penilaian yang berorientasi pada masa depan

Metode penilaian masa akan datang diartikan dengan penilaian akan potensi seorang pegawai untuk melakukan pekerjaan pada masa yang akan datang. Metode penilaian ini terdiri dari:

1. Penilaian diri sendiri

2. Manajemen by objective 3. Penilaian secara psikologis

4. Assessment centre (teknik pusat penilaian) 2.3.5 Aspek-aspek standar pekerjaan dan kinerja

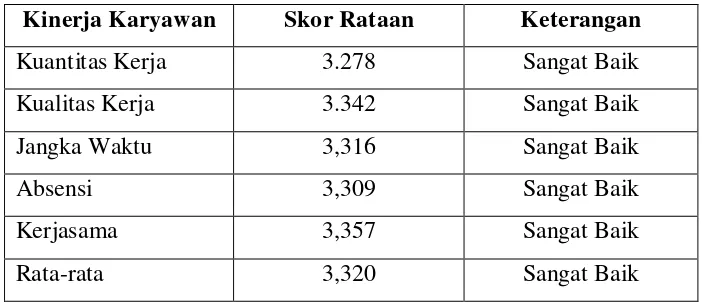

Nawawi (2006) menguraikan beberapa indikator kinerja dalam melaksanakan pekerjaan di lingkungan sebuah organisasi/perusahaan mencangkup lima unsur sebagai berikut:

a. Kuantitas hasil kerja yang dicapai

Aspek kuantitatif dijabarkan oleh Umar dalam Mangkunegara (2005) meliputi:

1. Proses kerja dan kondisi pekerjaan

27

3. Jumlah kesalahan dalam melaksanakan pekerjaan 4. Jumlah dan jenis pemberian pelayanan dalam bekerja b. Kualitas hasil kerja yang dicapai

Aspek kualitatif juga dijabarkan yang meliputi: 1. Ketepatan kerja dan kualitas kerja

2. Tingkat kemampuan dalam bekerja

3. Kemampuan menganalisis data/informasi, kemampuan/kegagalan menggunakan mesin/peralatan, dan

4. Kemampuan mengevaluasi (keluhan/keberatan konsumen) c. Jangka waktu mencapai hasil kerja tersebut

d. Kehadiran dan kegiatan selama hadir di tempat kerja e. Kemampuan bekerjasama

Berdasarkan uraian diatas berarti kinerja seseorang di lingkungan suatu organisasi/perusahaan dapat dilihat dari dua orientasasi:

a. Orientasi proses yang menyangkut efektivitas dan efisiensi pelaksanaan pekerjaan dari sudut metode/ cara kerja yakni yang mudah/tidak sulit, sedikit menggunakan tenaga dan pikiran (ringan), hemat dan/atau tepat waktu atau cepat, hemat bahan dan rendah pembiayaan.

b. Orientasi hasil dalam arti dengan proses, seperti tersebut diatas dicapai hasil dengan kriteria produktivitas tinggi, baik dari segi kuantitas maupun kualitas yang sesuai dengan keinginan konsumen.

usaha, motivasi dan organisasi. Aspek-aspek yang dinilai tersebut dapat dikelompokkan menjadi :

1. Kemampuan teknis, yaitu kemampuan menggunakan pengetahuan, metode, teknik dan peralatan yang dipergunakan untuk melaksanakan tugas serta pengalaman dan pelatihan yang diperolehnya.

2. Kemampuan konseptual, yaitu kemampuan untuk memahami kompleksitas perusahaan dan penyesuaian bidang gerak daru unit masing-masing kedalam bidang operasional perusahaan secara menyeluruh, yang pada intinya individual tersebut memahami tugas, fungsi, serta tanggung jawabnya sebagai seorang karyawan.

3. Kemampuan hubungan interpersonal, yaitu antara lain kemampuan untuk bekerjasama dengan oranglain, memotivasi karyawan dan saling memperbaiki antar karyawan.

Selain indikator kinerja yang diutarakan oleh Rivai dan Sagala (2009), Hasibuan dalam Mangkunegera (2005) juga mengemukakan aspek-aspek yang dinilai dari kinerja yang didalamnya terdapat aspek kinerja menurut Nawawi (2006). Aspek kinerja menurut Hasibuan

dalam Mangkunegera (2005), yaitu: kesetiaan, hasil kerja, kejujuran, kedisiplinan, kreativitas, kerjasama, kepemimpinan, kepribadian, prakarsa, kecakapan dan tanggung jawab, sedangkan Umar dalam

Mangkunegera (2005) membagi aspek-aspek kinerja yang dilihat dari mutu pekerjaan, kejujuran karyawan, inisiatif, kehadiran, sikap, kerjasama, keandalan, pengetahuan tentang pekerjaan, tanggung jawab dan pemanfaatan waktu kerja.

2.3.6 Hubungan Kompensasi Dengan Kinerja

29

hasil yang diinginkan terletak pada anggota tim manajemen yang

mempunyai tantangan tunggal, yaitu “mendapatkan hasil melalui orang

lain”, dengan demikian, sangat masuk akal apabila memberikan penghargaan pada orang karena pertumbuhan, perkembangan dan komitmennya. Falsafah yang sederhana ini sangat berperan untuk meningkatkan kinerja karyawan dan mencapai hasil yang diharapkan perusahaan, dimana penghargaan yang dimaksud adalah pemberian kompensasi (Rivai, 2004).

Kompensasi merupakan sesuatu yang diterima karyawan sebagai penukan dan kontribusi jasa mereka pada perusahaan (Davis dan Werther dalam Mangkuprawira, 2004). Jika dikelola dengan baik, kompensasi membantu perusahaan untuk mencapai tujuan dan memperoleh, memelihara dan menjaga karyawan dengan baik. Sebaliknya, tanpa kompensasi yang cukup, karyawan yang ada sangat mungkin untuk meninggalkan perusahaan dan untuk melakukan penempatan kembali tidaklah mudah. Akibat dari ketidakpuasan dalam pembayaran bisa jadi akan mengurangi kinerja, meningkatkan keluhan-keluhan, penyebab mogok kerja, dan mengarah pada tindakan-tindakan fisik dan psikologis, sepertinya meningkatnya derajat ketidakhadiran dan perputaran karyawan yang pada gilirannya akan meningkatkan kesehatan jiwa karyawan yang parah. Sebaliknya, jika terjadi kelebihan pembayaran, juga akan menyebabkan perusahaan dan individual berkurang daya kompetisinya dan menyebabkan kegelisahan, perasaan bersalah dan suasana tidak nyaman di kalangan karyawan (Mangkuprawira, 2004).

langsung berpengaruh pada peningkatan dan pemaksimalan kinerja pekerja/karyawan dalam upaya mewujudkan tujuan perusahaan.

Menurut Simamora dalam Nurtjahjani (Jurnal administrasi dan bisnis 2008) bahwa hubungan penilaian kinerja dengan kompensasi adalah kenaikan gaji seseorang akan bergantung pada penilaian kinerja , yang ini akan menghindari terjadinya konflik dengan karyawan-karyawannya.

2.3.7 Penelitian Terdahulu

Sophiadewi (2006) melakukan penelitian dengan judul Analisis Hubungan Sistem Kompensasi Dengan Motivasi dan Kinerja Karyawan Departemen Produksi PT. Coats Rejo Indonesia”. Hasil penelitian menunjukkan bahwa sistem kompensasi yang diterapkan PT CRI cukup sesuai dengan harapan karyawan tetap dan kontrak. Terdapat hubungan yang positif antara sistem kompensasi dengan motivasi kerja karyawan tetap dan kontrak. Artinya sistem kompensasi yang sesuai dengan harapan karyawan akan menimbulkan kecendrungan meningkatnya motivasi kerja karyawan tetap dan kontrak. Jika dihubungkan dengan kinerja , terdapat hubungan yang positif antara sistem kompensasi dengan kinerja karyawan tetap serta terdapat juga hubungan antara sistem kompensasi dengan kinerja karyawan kontrak, dimana variabel kompensasi yang berhubungan adalah bonus akan prestasi kerja, jaminan akan kesehatan dan keselamatan kerja serta fasilitas.

31

Adinata (2011) melakukan penelitian dengan judul ”Pengaruh Kompensasi Terhadap Kinerja Pegawai Dinas Pendapatan Daerah Kota Bogor”. Hasil penelitian menunjukkan bahwa Dinas Pendapatan Daerah Kota Bogor memberikan kompensasi finansial seperti gaji, insentif, tunjangan, asuransi kesehatan, serta fasilitas ruang kantor, tempat parkir dan tempat ibadah , sedangkan kompensasi non finansial yang diberikan yaitu seperti tugas, pekerjaan, penghargaan, hasil kerja, kebijakan-kebijakan, rekan kerja serta lingkungan kerja. Sebagian besar pegawai telah merasa puas dengan kompensasi yang diberikan. Penilaian kinerja yang dilakukan berdasarkan DP3 , yang terdiri dari kesetiaan, prestasi kerja, tanggung jawab, ketaatan, kerjasama, prakarsa, dan kepemimpinan, dan secara umum kinerja pegawai Dinas Pendapatann sudha baik. Kompensasi memiliki pengaruh yang positif dan signifikan terhadap kinerja pegawai Dinas Pendapatan, sehingga dapat disimpulkan bahwa dengan peningkatan kompensasi akan meningkatkan kinerja pegawai Dinas Pendapatan Kota Bogor.

usia, tingkat pendidikan, masa kerja, dan jumlah tanggungan keluarga. Karakteristik responden berdasarkan usia merupakan karakteristik yang memiliki hubungan paling tinggi.

Suargana (2010) melakukan penelitian dengan judul “Analisis

Sistem Kompensasi Finansial Dan Hubungannya Dengan Kinerja Karyawan Tetap Dan Kontrak PT. Mitra Bisnis Keluarga Cabang

III.

METODE PENELITIAN

3.1. Kerangka Pemikiran Konseptual

PT. Sinar Sosro memiliki visi untuk menjadi perusahaan minuman kelas dunia yang dapat memenuhi kebutuhan konsumen, kapan saja, dimana saja, serta memberikan nilai tambah untuk semua pihak terkait. Dalam melaksanakan visinya, PT. Sinar Sosro memiliki beberapa misi, salah satunya adalah memimpin jaringan distribusi nasional dan membangun jaringan distribusi internasional. Berdasarkan misi inilah PT. Sinar Sosro berupaya untuk mendirikan kantor penjualan yang tersebar diseluruh Indonesia dan salah satunya adalah Kantor Penjualan Bogor. PT. Sinar Sosro Kantor Penjualan Bogor merupakan jalur distibusi produk Sosro diseluruh wilayah Kota Bogor. Tugas sehari-sehari dari Kantor Penjualan Bogor yaitu melakukan pendistribusian produk dalam rangka meningkatkan penjualan sehingga dapat mencapai target penjualan pada setiap bulannya.

meningkatkan kinerja karyawan Divisi Penjualan PT. Sinar Sosro KP.Bogor. Kerangka pemikiran konseptual dapat dilihat pada Gambar 2.

Gambar 2. Kerangka pemikiran konseptual PT.Sinar Sosro Kantor Penjualan Bogor

Manajemen Sumber Daya Manusia

Kompensasi Finansial Langsung dan Tidak Langsung

Kinerja Karyawan

Pengaruh Kompensasi Finansial Terhadap Kinerja Memimpin jaringan distribusi nasional

a. Gaji b. Bonus c. Insentif

d. Tunjangan Hari Raya e. Asuransi

f. Fasilitas Kantor

a. Kuantitas Hasil Kerja b. Kualitas Hasil Kerja c. Jangka Waktu

Mencapai Hasil Kerja d. Kehadiran

e. Kemampuan Kerjasama

Implikasi Manajerial Pengadaan

Tenaga Kerja

Pengembangan Kompensasi Pemeliharaan Pengintegrasian Pemutusan Hubungan

Kerja Target Penjualan

35

3.2. Kerangka Pemikiran Operasional

Penelitian dengan judul “Pengaruh Sistem Kompensasi Finansial Terhadap Kinerja Karyawan Tetap Divisi Penjualan (Studi Kasus PT. Sinar Sosro Kantor Penjualan Bogor)” dapat dilihat melalui analisis deskriptif. Kompensasi yang terdapat pada PT. Sinar Sosro KP Bogor terdiri dari kompensasi finansial dan non finansial.

Untuk dapat mengetahui pelaksanaan sistem kompensasi finansial yang diberikan oleh PT. Sinar Sosro KP Bogor menurut persepsi karyawan tetap divisi penjualan, maka dilakukan analisis deskriptif. Pelaksanaan sistem kompensasi finansial sebelumnya dilihat terlebih dahulu dari beberapa prinsip sistem kompensasi yang disesuaikan dengan keadaan perusahaan, yaitu tingkat penggajian, keadilan dalam perusahaan, perlakuan perusahaan kepada karyawan, dan diukur dengan penilaian kinerja. Kompensasi finansial yang disediakan oleh PT. Sinar Sosro KP Bogor terdiri dari kompensasi finansial langsung dan tidak langsung. Kompensasi finansial langsung terdiri dari gaji, bonus, insentif dan kompensasi finansial tidak langsung terdiri dari tunjangan hari raya (THR), asuransi dan fasilitas kantor.

Kondisi kinerja karyawan menurut persepsi karyawan tetap divisi penjualan dapat dilihat melalui analisis deskriptif. Indikator kinerja karyawan meliputi kuantitas hasil kerja, kualitas kerja, jangka waktu mencapai hasil kerja, kehadiran dan kemampuan kerjasama. Setelah melakukan analisis deskriptif atas pelaksanakaan sistem kompensasi finansial dan kondisi kinerja karyawan tetap divisi penjualan, maka untuk dapat mengetahui pengaruh kompensasi finansial terhadap kinerja karyawan, dianalisis menggunakan alat analisis Regresi Linear Berganda.

setiap bulan. Kualitas kerja yang dimaksud adalah kemampuan karyawan divisi penjualan yang berhasil memenuhi bahkan melebihi target dalam mendistribusikan produk sehingga membuat mereka terpacu untuk mencapai sebuah prestasi kerja (achievement). Jangka waktu mencapai hasil kerja yang dimakud adalah batas waktu yang diperlukan setiap karyawan divisi penjualan dalam mendistribusikan produk sesuai dengan target. Kehadiran di tempat kerja adalah kuantitas kehadiran karyawan divisi penjualan setiap harinya atau biasa disebut dengan absensi, sedangkan kemampuan kerja sama adalah kemampuan yang dimiliki karyawan divisi penjualan dalam bekerjasama dengan karyawan lainnya pada divisi penjualan maupun diluar divisi penjualan.

37

Gambar 3. Kerangka pemikiran operasional Finansial

a. Tingkat penggajian

b. Keadilan dalam perusahaan c. Perlakuan perusahaan kepada

karyawan

d. Diukur dengan penilaian kinerja

Langsung Tidak Langsung

a.Gaji b.Bonus c.Insentif

a.Tunjangan Hari Raya b. Asuransi

c. Fasilitas Kantor

Kinerja Karyawan

a. Kuantitas hasil kerja b. Kualitas hasil kerja c. Jangka waktu mencapai

hasil kerja d. Kehadiran

e. Kemampuan kerjasama Analisis deskriptif

Regresi Linear Berganda Prinsip Sistem Kompensasi

Pengaruh Kompensasi Finansial Terhadap Kinerja Analisis deskriptif

Implikasi manajerial bagi perusahaan untuk mengetahui pengaruh kompensasi finansial terhadap kinerja karyawan

dan memberikan saran untuk meningkatkan kinerja karyawan dengan peningkatan kompensasi finansial

3.3. Lokasi dan Waktu Penelitian

Penelitian dilakukan di PT. Sinar Sosro Kantor Penjualan Bogor, Jalan Raya Baru Km.26 Kedung Jaya, Tanah Sareal, Bogor. Penentuan lokasi ini dilakukan secara sengaja (purposive) dengan pertimbangan bahwa PT. Sinar Sosro KP Bogor merupakan salah satu kantor penjualan yang tersebar di seluruh Indonesia dan menjadi satu-satunya jalur distribusi produk Sosro di wilayah Bogor. Penelitian ini dilaksanakan pada bulan November 2011 sampai Februari 2012. Waktu tersebut digunakan untuk memperoleh informasi dan data-data lain yang mendukung topik penelitian.

3.4. Metode Penelitian

3.4.1Jenis dan Sumber Data

Data yang digunakan dalam penelitian ini bersumber dari data primer dan data sekunder. Data primer merupakan data yang didapat dari sumber pertama baik dari individu atau perseorangan seperti hasil wawancara serta hasil pengisian kuesioner yang biasa dilakukan peneliti, sedangkan data sekunder merupakan data primer yang telah diolah lebih lanjut dan disajikan oleh pihak lain (Umar, 2005).

Data primer dalam penelitian ini diperoleh melalui wawancara atau tanya jawab dengan pihak-pihak yang terkait dan pengisian kuesioner oleh responden. Data sekunder diperoleh dari dokumen perusahaan, buku, majalah, internet, penelitian terdahulu dan literatur lainnya yang relevan. Instrumen pengumpulan data yang digunakan dalam penelitian ini adalah kuesioner yang diberikan kepada responden.

3.4.2Metode Pengumpulan Data

Metode yang digunakan untuk mengumpulkan data primer yaitu: 1. Wawancara

39

dengan penelitian ini. Proses wawancara ini dilakukan untuk memperoleh gambaran dan penjelasan mengenai masalah yang diteliti. Wawancara yang dilakukan di PT. Sinar Sosro Kantor Penjualan Bogor ini adalah dengan melalui tanya jawab terhadap pihak-pihak terkait, yaitu kepala bagian personalia dan supervisor penjualan.

2. Kuesioner

[image:39.612.228.439.521.613.2]Kuesioner merupakan bentuk komunikasi tidak langsung melalui sejumlah pertanyaan tertulis yang bertujuan untuk mendapatkan informasi mengenai permasalahan yang berkaitan dengan objek penelitian. Dalam penelitian yang dilakukan di PT. Sinar Sosro Kantor Penjualan Bogor, kuesioner yang disebarkan kepada responden yaitu seluruh karyawan tetap divisi penjualan berisi pertanyaan-pertanyaan tertutup dan terbuka tentang kompensasi dan kinerja. Skala pengukuran untuk menilai pertanyaan tertutup menggunakan skala Likert. Skala Likert digunakan dalam cara penilaian terhadap hasil jawaban kuesioner. Skala Likert ini berhubungan dengan sikap atau persepsi seseorang terhadap sesuatu dengan memberikan jawaban tercantum pada tabel 1. Tabel 1. Bobot nilai jawaban responden

3.4.3Metode Pengambilan Sampel

Metode pengambilan sampel pada penelitian ini menggunakan metode sensus yaitu populasi. Hal ini didukung oleh Husaini dan

Purnomo (2008) yang mengatakan bahwa penelitian yang mengggunakan seluruh anggota populasinya disebut sampel total atau sensus dan pengambilan sampel dengan populasi ini berlaku jika anggota populasi relatif sedikit. Menurut Sugiyono dalam Nurtjahjani (Jurnal Administrasi dan Bisnis 2008), populasi adalah wilayah generalisasi yang terdiri atas obyek atau subyek yang mempunyai kualitas dan karakterisitik tertentu yang diterapkan oleh peneliti untuk dipelajari dan kemudian untuk ditarik kesimpulannya. Metode pengambilan sampel dengan menggunakan populasi termasuk dalam metode probability sampling, yaitu pengambilan secara acak (random) yang dilakukan dengan undian, ordinal, atau tabel bilangan random atau dengan komputer (Husaini dan Purnomo (2008)).

Jumlah sampel dalam penelitian ini adalah keseluruhan karyawan tetap pada Divisi Penjualan pada PT. Sinar Sosro Kantor Penjualan Bogor yang berjumlah 38 orang.

3.5. Metode Pengolahan dan Analisis Data

3.5.1 Uji Validitas

Menurut Sunyoto (2009) Uji validitas digunakan untuk mengukur sah/valid atau tidaknya suatu kuesioner. Uji validitas dalam penelitian dijelaskan sebagai suatu uji derajat ketepatan alat ukur penelitian tentang isi atau arti sebenarnya yang diukur (Umar, 2005). Uji validitas kuesioner bertujuan untuk mengetahui apakah pernyataan dalam kuesioner memenuhi syarat, sahih atau tidak untuk dijadikan instrumen dalam penelitian. Teknik yang dipakai untuk menguji validitas kuesioner adalah teknik korelasi Pearson Product Moment dengan rumus sebagai berikut:

r= n − � 2 − 2 �

2

− 2

41

Keterangan:

r = Koefisien korelasi x dan y n= Jumlah responden

x= Skor masing-masing pertanyaan y= Skor total

Uji validitas dilakukan pada responden dimana nilai yang dihitung dinyatakan valid apabila nilai �ℎ� �� > r ��. Uji validitas kuesioner dilakukan untuk mengetahui sejauh mana pertanyaan-pertanyaan yang diajukan dapat mewakili objek yang diamati. Uji validitas dilakukan dengan menggunakan rumus Pearson Product Moment dan hasilnya akan dibandingkan dengan nilai r tabel.

3.5.2 Uji Reliabilitas

Sunyoto (2009) mengatakan bahwa Reliabilitas adalah alat untuk mengukur suatu kuesioner yang merupakan indikator dari variabel atau konstruk, dimana butir pertanyaan dikatakan reliable atau andal apabila jawaban seseorang terhadap pertanyaan adalah konsisten. Menurut Umar (2005), reliabilitas merupakan suatu nilai menunjukkan konsistensi suatu alat ukur didalam mengukur gejala yang sama. Uji reliabilitas adalah uji derajat ketepatan, ketelitian atau keakuratan yang ditunjukkan oleh instrumen pengukuran. Uji reliabilitas akan menggunakan rumus Cronbach’s Alpha sebagai berikut:

2 2 11 1 1 t b k k r ………...…...……..(2)

Keterangan:

r11 = Reliabilitas instrument

k = Banyaknya butir pertanyaan ∑σb2

= Jumlah ragam butir σt2

Uji reliabilitas dilakukan untuk mengetahui sampai sejauh mana hasil pengukuran dapat dipercaya dan diandalkan sebagai alat ukur apabila pengukuran diulangi. Menurut Nugraha (2011), uji reliabilitas dapat dilakukan secara bersama-sama terhadap seluruh butir pertanyaan untuk lebih dari satu variabel. Reliabilitas seluruh pertanyaan dikatakan baik jika memiliki nilai Cronbach’s Alpha > 0,60.

3.5.3 Pengolahan dan Analisis Data

Teknik analisis yang dilakukan pada penelitian ini adalah dengan analisis deskriptif dan analisis statistik parametrik. Pengolahan data akan dilakukan dengan bantuan software Microsoft Office Excel dan software Statistic Product and Service Solution (SPSS). Penggunaan program komputer ini bertujuan untuk menjamin ketepatan dan keakuratan analisis serta mempercepat proses penghitungan. Kemudian data disajikan dalam bentuk tabel dan diinterpretasikan secara deskriptif. 1. Analisis Deskriptif

Analisis deskriptif bertujuan untuk mengubah kumpulan data mentah menjadi bentuk yang mudah dipahami dalam bentuk informasi yang lebih ringkas. Analisis deskriptif digunakan untuk menjelaskan data secara umum dengan menggunakan persentase dan rataan yang disajikan dalam bentuk tabel dan kemudian diinterpretasikan.

Menurut Umar (2005), dari hasil rata-rata tertimbang kemudian ditentukan rentang setiap skala tiap komponen dengan menggunakan rumus, yaitu:

Rs = −1 ……….……….. (3) Dimana: m = jumlah alternatif jawaban tiap item

43

rataan tersebut, maka posisi keputusan penilaian memiliki rentang skala yang dapat dilihat pada tabel 2.

Tabel 2. Posisi keputusan penilaian Skor Rataan Kategori

1,00 – 1,75 Sangat buruk 1,76 – 2,5 Buruk 2,51 – 3,25 Baik

3,26 – 4,00 Sangat baik

2. Analisis Statistik Parametrik

Menurut Nugraha (2011), penggunaan statistik parametrik harus disertai syarat-syarat yang harus dipenuhi seperti distribusi data harus normal dan jumlah sampel terhitung harus sama atau lebih besar dari 30. Untuk uji hubungan yang bersifat pengaruh fungsional dan menggunakan variabel independen lebih dari satu maka harus memenuhi asumsi klasik statistik. Teknik analisis statistik parametrik pada penelitian ini yaitu dengan analisis regresi berganda. Analisis regresi digunakan untuk menguji hubungan pengaruh antara satu variabel dengan variabel yang lainnya.

a. Analisis Regresi Linear Berganda

Analisis regresi merupakan alat analisis yang bertujuan untuk menguji pengaruh antara satu variabel terhadap variabel lain. Variabel yang dipengaruhi disebut variabel dependen, sedangkan variabel yang mempengaruhi disebut variabel bebas atau variabel independen. Analisi regresi berganda merupakan alat analisis peramalan nilai dua atau lebih variabel bebas (X) terhadap satu variabel terikat (Y). Menurut Umar (2005), rumus yang digunakan dalam analisis regresi adalah:

Keterangan:

Ŷ = Subyek dalam variabel dependen (kinerja) a = Konstanta (harga Y bila X = 0)

b,c,...k = Koefisien arah garis regresi, yang menunjukkan angka peningkatan ataupun penurunan variabel terikat yang didasarkan pada variabel bebas

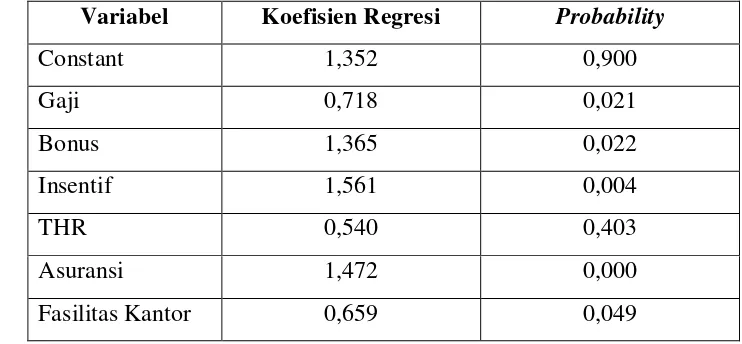

X1,2,…k = Subyek dalam variabel bebas Dimana:

Y = Kinerja X1 = Gaji X2 = Bonus X3 = Insentif

X4 = Tunjangan Hari Raya (THR) X5 = Asuransi

X6 = Fasilitas kantor

Dalam penelitian ini digunakan regresi linear berganda dikarenakan memiliki variabel (peubah) bebas lebih dari satu. Suatu model regresi berganda dinyatakan linear apabila memenuhi syarat-syarat linearitas (Nugraha, 2011). Persyaratan linearitas adalah apabila memenuhi normalitas data, bebas dari asumsi statistik multikolinearitas, autokorelasi dan heterokesdastisitas.

Berkaitan dengan uji yang akan dilakukan dalam uji regresi yang dilakukan secara simultan dengan F-test dan secara individu (parsial) dengan t-test, maka hipotesis alternatif (Ha) yang diusulkan dalam uji regresi linear berganda adalah sebagai berikut:

45

Ha1 = Diduga sistem kompensasi finansial berupa gaji, bonus, insentif, tunjangan hari raya, asuransi dan fasilitas kantor secara bersama-sama berpengaruh terhadap kinerja karyawan.

Ho2 = Diduga sistem kompensasi finansial berupa gaji tidak berpengaruh terhadap kinerja karyawan.

Ha2 = Diduga sistem kompensasi finansial berupa gaji berpengaruh terhadap kinerja karyawan.

Ho3 = Diduga sistem kompensasi finansial berupa bonus tidak berpengaruh terhadap kinerja karyawan.

Ha3 = Diduga sistem kompensasi finansial berupa bonus berpengaruh terhadap kinerja karyawan.

Ho4 = Diduga sistem kompensasi finansial berupa insentif tidak berpengaruh terhadap kinerja karyawan.

Ha4 = Diduga sistem kompensasi finansial berupa insentif berpengaruh terhadap kinerja karyawan.

Ho5 = Diduga sistem kompensasi finansial berupa tunjangan hari raya tidak berpengaruh terhadap kinerja karyawan.

Ha5 = Diduga sistem kompensasi finansial berupa tunjangan hari raya berpengaruh terhadap kinerja karyawan.

Ho6 = Diduga sistem kompensasi finansial berupa asuransi tidak berpengaruh terhadap kinerja karyawan.

Ha6 = Diduga sistem kompensasi finansial berupa asuransi berpengaruh terhadap kinerja karyawan.

Ho7 = Diduga sistem kompensasi finansial berupa fasilitas kantor tidak berpengaruh terhadap kinerja karyawan.

Ha7 = Diduga sistem kompensasi finansial berupa fasilitas kantor tidak berpengaruh terhadap kinerja karyawan.

b. Koefisien Determinasi

variabel dependen. Untuk itu digunakan koefisien determinasi R2. Nilai koefisien determinasi dikatakan baik apabila diatas 0,5 karena nilai koefisien determinasi berkisar antara 0-1 (Nugraha, 2011). Rumus koefisien determinasi, yaitu:

R2 = r2x 100% ………..………. (5) Keterangan:

R2 = Koefisien determinasi r2 = Kuadrat koefisien korelasi

c. Uji Hipotesis

Menurut Suharyadi dan Purwanto dalam Oktavianto (2010), hipotesis merupakan suatu pernyataan mengenai nilai suatu parameter populasi yang dimaksudkan untuk pengujian dan berguna untuk pengambilan keputusan. Suatu model regresi yang baik perlu dilakukan pengujian hipotesis. Pengujian hipotesis yaitu prosedur yang didasarkan pada bukti sampel yang dipakai untuk menentukan apakah hipotesis merupakan suatu pernyataan yang wajar dan oleh karenanya tidak ditolak atau hipotesis tersebut tidak wajar dan oleh karena itu harus ditolak.

Pengujian hipotesis dapat dilakukan dengan uji simultan dan uji parsial:

1. Uji Simultan dengan F-test

Menurut Nugraha (2011), uji simultan dengan F-test ini bertujuan untuk mengetahui pengaruh bersama-sama dari variabel independen terhadap variabel dependen. Hasil F-test

menunjukkan variabel independen secara bersama-sama berpengaruh terhadap variabel dependan jika p-value lebih kecil dari level of significant yang ditentukan atau F hitung lebih besar dari F tabel.

47

H0:β1 = 0 ; Tidak berpengaruh secara bersama-sama

H1:β1≠ 0 ; Secara bersama-sama berpengaruh.

Pedoman yang digunakan untuk menerima atau menolak hipotesis jika menggunakan hipotesis nol (H0) yang

diusulkan adalah:

Fhitung < Ftabel : H0 diterima, artinya variabel X secara

bersama-sama tidak berpengaruh nyata terhadap variabel Y. Fhitung > Ftabel : H0 ditolak, artinya variabel X secara

bersama-sama berpengaruh nyata terhadap variabel Y. 2. Uji Simultan dengan T-test

Uji parsial dengan T-test ini bertujuan untuk mengetahui besarnya pengaruh masing-masing variabel independen secara individual (parsial) terhadap variabel dependen (Nugraha, 2011). Hasil dari uji T-test menunjukkan pengaruh masing-masing variabel independen terhadap variabel dependen jika p-value lebih kecil dari level of significant

yang ditentukan atau t-hitung lebih besar dari t-tabel.

Hipotesis nol dan hipotesis alternatif yang diusulkan dan akan diuji t, yaitu:

H0:β1 = 0 ; Tidak berpengaruh secara parsial

H1:β1≠ 0 ; Berpengaruh secara parsial

Pedoman yang digunakan untuk menerima atau menolak hipotesis jika menggunakan hipotesis nol (H0) yang

diusulkan adalah:

thitung > ttabel atau P-value < α ; Tolak H0, yang berarti bahwa

suatu faktor X memiliki pengaruh terhadap faktor Y.

thitung < ttabel atau P-value> α ; Terima H0, yang berarti bahwa

d. Uji Asumsi Persyaratan Regresi Linear Berganda

Model regresi linear berganda dinyatakan model yang baik jika model tersebut memenuhi asumsi normalitas data dan terbebas dari asumsi-asumsi klasik statistik (Nugraha, 2011). Menurut Suharyadi dan Purwanto dalam Oktavianto (2010), pemenuhan asumsi-asumsi tersebut sangat penting dalam melakukan analisis linear berganda, karena pemenuhan asumsi tersebut diperlukan terutama pada saat pengujian hipotesis dan penyusunan selang kepercayaan bagi parameter. Uji asumsi klasik statistik terdiri dari normalitas, multikolineritas, autokorelasi dan heteroskesdasitas.

Asumsi-asumsi yang digunakan pada persamaan regresi linear berganda, antara lain:

1. Multikolineritas

Menurut Nugraha (2011), uji multikolineritas diperlukan untuk mengetahui ada tidaknya variabel independen yang memiliki kemiripan dengan variabel independen lain dalam satu model, sedangkan menurut Priyatno (2008) Uji multikolinearitas digunakan untuk mengetahui ada atau tidaknya penyimpangan asumsi klasik multikolinearitas, yaitu adanya hubungan linear antar variabel independen dalam model regresi. Menurut Nawari (2010), suatu model regresi yang baik tidak mengalami multikolinearitas, dimana multikolinearitas terjadi pada model regresi dengan lebih dari satu variabel independen (variabel bebas) dan terjadi hubungan antar variabel independen.

Uji multikolineritas pada suatu model dapat dilihat dari beberapa hal, antara lain:

49

dapat dikatakan terbebas dari multikolineritas. Semakin tinggi VIF maka semakin rendah Tolerance.

b) Jika nilai koefisien determinan, dilihat dari nilai R-square

adalah diatas 0,60, namun tidak ada variabel independen yang berpengaruh terhadap variabel dependen, maka dideteksi bahwa model terkena multikolineritas.

c) Jika nilai koefisien korelasi antar masing-masing variabel independen kurang dari 0,70 maka terbebas dari multikolineritas.

Menurut Atmaja (2009), model regresi masih dapat membuat prediksi yang baik meskipun terjadi multikolinearitas, dengan solusi untuk permasalahan multikolinearitas ini adalah mengeluarkan variabel bebas yang berkorelasi positif dengan variabel lain, dimana variabel bebas yang dihilangkan dipilih yang memiliki nilai t-ratio rendah.

2. Heteroskedastisitas

Uji heteroskedastisitas bertujuan untuk menguji terjadinya perbedaan ragam residual suatu periode pengamatan ke periode pengamatan yang lain. Model regresi yang baik adalah model regresi yang tidak terjadi heteroskedastisitas, atau model yang mempunyai persamaan ragam individual suatu periode pengamatan dengan periode pengamatan yang lain (Nugraha, 2011). Cara memprediksi ada atau tidaknya heteroskedastisitas pada suatu model dapat dilihat pada pola gambar Scatterplot model tersebut. Analisis pada gambar Scatterplot yang menyatakan model regresi linear berganda tidak terdapat heteroskedastisitas, jika memenuhi syarat:

b. Titik-titik data tidak mengumpul hanya di atas atau di bawah saja.

c. Penyebaran titik-titik data tidak boleh membentuk pola bergelombang kemudian menyempit dan melebar kembali. d. Penyebaran titik-titik sebaiknya tidak berpola.

3. Normalitas

IV.

HASIL DAN PEMBAHASAN

4.1. Gambaran Umum Perusahaan

4.1.1. Sejarah Perusahaan

PT. Sinar Sosro bermula dari sebuah usaha keluarga bapak Sosroadjojo pada tahun 1940. Usaha tersebut dilakukan dengan menjual teh kering. Pada tahun 1953 didirikan sebuah perusahaan dengan nama PT. Gunung Slamat di Slawi, Jawa Tengah. Perusahaan ini memproduksi dan menjual teh kering dengan merek Teh Cap Botol, Teh Cap Poci, dan Teh Celup Sosro. Pada tahun 1965 perusahaan

memperkenalkan produknya di Jakarta dengan strategi promosi “Cicip Rasa”.

Setelah bertahun-tahun strategi promosi “Cicip Rasa” dilakukan, pada tahun 1969 muncul gagasan untuk menjual Teh Siap Minum dalam

kemasan botol “Ready to Drink Tea” dengan merek Teh Botol. Awal tahun 1970 dimulai memproduksi Teh Botol dengan bentuk usaha home industry. Pada tanggal 17 Juli 1974 perusahaan ini berdiri dengan nama PT. Sinar Sosro yang berlokasi di Cakung, Bekasi.

PT. Sinar Sosro memproduksi produknya dengan mesin berteknologi canggih dari Jerman dan merupakan pabrik teh siap minum pertama di Indonesia dan di dunia. Seiring dengan pertumbuhan dan perkembangan usaha yang semakin meningkat, saat ini PT. Sinar Sosro sudah memiliki 9 unit Kantor Pabrik (KPB), 11 Kantor Perwakilan (KPW) dan 92 Kantor Penjualan (KP) yang tersebar diseluruh provinsi di Indonesia.

dan perkembangan penjualan untuk pemasaran teh botol Sosro serta luasnya daerah garapan meliputi Kota dan Kabupaten Bogor, maka stock point Bogor dirubah status menjadi perwakilan unit distribusi penjualan dan pemasaran produk Sosro pada PT. Sasanacaraka Mekarjaya.

Setelah enam (6) bulan berdiri Unit Bogor dan semakin tumbuh dan berkembangnya wilayah Kabupaten Bogor yang semakin luas, maka pada bulan November 1992 unit Bogor membuka cabang atau stock point pertama yaitu stock point Sukabumi yang beralamat di Jl. Raya Segok Cibadak Sukabumi yang meliputi daerah garapan Kabupaten Bogor Wilayah Selatan, adapun pada bulan Agustus 1994 Unit Bogor membuka stock point yang kedua yaitu stock point Cileungsi, dengan garapan daerah wilayah Timur Kabupaten Bogor.

Pada tahun 1995 Unit Bogor diambil oleh PT. Sasanasanga Mekarluhur dan pada bulan Juli 1995 Unit Bogor membuka lagi stock point Sawangan dengan garapan wilayah Kabupaten Bagian Utara, yang beralamat di Jl. Raya Cimangka Parung Km 30 No. 68 Kecamatan Sawangan Kotamadya Depok.

Pada tanggal 2 Januari 1997 Unit Bogor berinduk ke PT. Binasarana Jayamurri, dengan pertimbangan optimilasi wilayah barat yang terdekat dengan unit Bogor yaitu PT. Binasarana Jayamurni yang beralamatkan di Jl. Raya Merdeka Km 2 No.68 Cimore Kodya Dati II Tangerang. Pada Tahun 1997 bersamaan dengan berinduknya Unit Bogor ke PT. Binasarana Jayamurni, dua stock point dipisah pula dari unit Bogor yaitu

stock point Sukabumi berinduk ke PT. Sasanacaraka Mekarjaya, sesuai dengan kedekatan daerah wilayah masing-masing perusahaan. Pada bulan September 1997 Unit Bogor membuka stocklist Jasinga dengan daerah garapan wilayah barat.

Pada bulan Januari 2000 PT. Binarsarana Jayamurni melakukan

53

Kantor Penjualan Bogor merupakan jalur distribusi produk PT. Sinar Sosro di seluruh wilayah Bogor. PT Sinar Sosro KP Bogor merupakan salah cabang dari beberapa kantor penjualan yang tergabung dalam Area I, yang terdiri dari KP Cibinong, KP Sukabumi, KP Cianjur dan KP Bogor, dimana Area I ini termasuk dalam KPW(Kantor Penjualan Wilayah) Bandung, Jawa Barat.

4.1.2. Visi dan Misi Perusahaan

PT. Sinar Sosro memiliki suatu visi yaitu menjadi perusahaan minuman kelas dunia yang dapat memenuhi kebutuhan konsumen, kapan saja, dimana saja, serta memberikan nilai tambah untuk semua pihak terkait.

Selain Visi, dalam menjalankan usahanya PT. Sinar Sosro merumuskan beberapa misi yang disebut “Tugas Mulia” , yaitu : (1) membangun merk sosro sebagai merk teh yang alami berkualitas dan unggul, (2) melahirkan merek dan produk baru baik yang berbasis teh maupun non teh dan menjadikannya pemimpin pasar dalam kategorinya masing-masing, (3) memimpin jaringan distribusi nasional dan membangun jaringan distribusi internasional, (4) menciptakan dan memelihara komitmen terhadap pertumbuhan jangka panjang baik dalam volume penjualan maupun jumlah pelanggan, (5) membangun sumber daya manusia dan melahirkan pe