ANALISIS PRODUK SIMPANAN INVESTASI PENDIDIKAN (SI IPIN) DI BMT SYAMIL AMPEL KAB. BOYOLALI

TUGAS AKHIR

Diajukan untuk memenuhi Tugas dan Melengkapi Syarat Guna Memperoleh Gelar Ahli Madya Ekonomi Syari’ah (A.Md.E.Sy)

DISUSUN OLEH WAHYU NUR MUSTAQIM

NIM : - -

JURUSAN PERBANKAN SYARIAH/EKONOMI SYARIAH FAKULTAS EKONOMI DAN BISNIS ISLAM

INSTITUT AGAMA ISLAM NEGERI (IAIN) SALATIGA

ANALISIS PRODUK SIMPANAN INVESTASI PENDIDIKAN (SI IPIN) DI BMT SYAMIL AMPEL KAB. BOYOLALI

TUGAS AKHIR

Diajukan untuk memenuhi Tugas dan Melengkapi Syarat Guna Memperoleh Gelar Ahli Madya Ekonomi Syari’ah (A.Md.E.Sy)

DISUSUN OLEH WAHYU NUR MUSTAQIM

NIM:

JURUSAN PERBANKAN SYARIAH/EKONOMI SYARIAH FAKULTAS EKONOMI DAN BISNIS ISLAM

INSTITUT AGAMA ISLAM NEGERI (IAIN) SALATIGA

PERSETUJUAN PEMBIMBING

Setelah diadakan pengarahan, bimbingan, koreksi dan perbaikan seperlunya, maka Tugas Akhir saudara:

Nama : Wahyu Nur Mustaqim NIM : - -

Jurusan : D III Perbankan Syariah

Fakultas : Ekonomi dan Bisnis Islam IAIN Salatiga

Judul Tugas Akhir : Analisis Produk Simpanan Investasi Pendidikan (Si Ipin) di BMT Syamil Ampel Kab. Boyolalai

Dapat diajukan dalam sidang munaqosah Tugas Akhir. Demikian surat ini dibuat untuk dapat dipergunakan sebagaimana mestinya.

Salatiga, Juli Pembimbing

Dr. Ahmad Mifdlol Muthohar Lc., M.S.I NIP.

INSTITUT AGAMA ISLAM NEGERI (IAIN) SALATIGA

FAKULTAS EKONOMI DAN BISNIS ISLAM

PENGESAHAN

ANALISIS PRODUK SIMPANAN INVESTASI PENDIDIKAN (SI IPIN) DI BMT SYAMIL AMPEL KAB. BOYOLALI

DISUSUN OLEH WAHYU NUR MUSTAQIM

NIM : - -

Telah dipertahankan di depan panitia Dewan Penguji Tugas Akhir Fakultas Ekonomi dan Bisnis Islam Institut Agama Islam Negeri IAIN Salatiga, pada tanggal September dan telah dinyatakan memenuhi syarat guna memperoleh gelar Ahli Madya Ekonomi Syari’ah (A.Md.E.Sy)

Susunan Panitia Penguji:

Ketua Sidang : Dr. Anton Bawono, S.E., M.Si _________

Sekretaris Sidang : Dr. Ahmad Mifdlol Muthohar, Lc., M.SI _________

Penguji I : Fetria Eka Yudiana, S.E., M.Si _________

Penguji II : Qi Mangku Bahjatullah, Lc., M.SI _________

Salatiga, September Dekan FEBI IAIN Salatiga

Dr. Anton Bawono, S.E., M.Si NIP. KEMENTERIAN AGAMA RI

INSTITUT AGAMA ISLAM NEGERI (IAIN) SALATIGA

FAKULTAS EKONOMI DAN BISNIS ISLAM

PERNYATAAN KEASLIAN TULISAN

Yang bertanda tangan di bawah ini :

Nama : Wahyu Nur Mustaqim NIM : - -

Jurusan : D III Perbankan Syariah Fakultas : Ekonomi dan Bisnis Islam

Judul Tugas Akhir : Analisis Produk Simpanan Investasi Pendidikan (Si Ipin) di BMT Syamil Ampel Kab. Boyolalai

Dengan ini saya menyatakan bahwa Tugas Akhir ini benar-benar karya saya sendiri. Sepanjang pengetahuan saya tidak terdapat karya atau pendapat yang ditulis atau diterbitkan orang lain kecualai sebagai acuan atau kutipan dengan mengikuti tata penulisan karya ilmiah yang telah lazim.

Salatiga, Juli Saya yang menyatakan,

Wahyu Nur Mustaqim

NIM: - -

INSTITUT AGAMA ISLAM NEGERI (IAIN) SALATIGA

FAKULTAS EKONOMI DAN BISNIS ISLAM

PERNYATAAN BEBAS PLAGIASI

Yang bertanda tangan di bawah ini :

Nama : Wahyu Nur Mustaqim NIM : - -

Jurusan : D III Perbankan Syariah Fakultas : Ekonomi dan Bisnis Islam

Menyatakan bahwa naskah Tugas Akhir ini secara keseluruhan bebas dari plagiasi. Jika di kemudian hari terbukti melakukan plagiasi maka saya siap ditindak sesuai dengan ketentuan yang berlaku.

Salatiga, Juli

Saya yang menyatakan,

Wahyu Nur Mustaqim NIM: - -

FAKULTAS EKONOMI DAN BISNIS ISLAM

MOTTO

“Jangan biarkan lidahmu berbicara tentang keburukan orang lain karena kamu

juga memiliki keburukan dan orang lain memiliki lidah”

“Wanita yang baik untuk lelaki yang baik, lelaki yang baik untuk wanita yang

baik (begitu pula sebaliknya)….(QS. An-Nuur: )”

“Jika salah, perbaikilah, jika gagal coba lagi! Tapi..jika kamu menyerah, semua

PERSEMBAHAN

Tugas Akhir ini aku persembahkan untuk:

. Kedua orang tua, Ayah dan Ibu tercinta yang telah memberikan dukungan moril maupun materi, perhatian, kasih sayang dan doanya yang tidak henti-hentinya diberikan untuk penulis.

. Adikku tersayang yang selalu menjadi semangat dan motivasi.

. Bapak dan Ibu dosen IAIN Salatiga yang telah memberikan ilmunya selama ini.

. Sahabat-sahabatku yang selalu mendukung dan menyemangati.

. Teman-teman DIII Perbankan Syariah seangkatan yang berjuang bersama-sama.

KATA PENGANTAR

Puji syukur penulis panjatkan kehadirat Allah SWT karena berkat dan rahmat-Nya penulisan Tugas Akhir yang berjudul “ANALISIS PRODUK SIMPANAN INVESTASI PENDIDIKAN (SI IPIN) DI BMT SYAMIL AMPEL KAB. BOYOLALI“ dapat terlaksana dengan baik dan lancar. Shalawat serta

salam semoga selalu tercurah kepada Nabi agung junjungan kita, Muhammad SAW yang selalu kita nantikan syafa’atnya di dunia dan diakhirat kelak.

Penulisan Tugas Akhir ini ditujukan untuk memenuhi salah satu syarat kelulusan Program Diploma III Jurusan Studi Perbankan Syariah Institut Agama Islam Negeri (IAIN) Salatiga.

Dalam Penulisan Tugas Akhir ini penulis melibatkan banyak pihak yang membantu dan memberikan bimbingan serta motivasi yang sangat membantu penulis dalam menyelesaikan Penulisan Tugas Akhir ini, oleh karena itu dengan segala kerendahan hati penulis mengucapkan terimakasih kepada :

. Dr. Rahmat Hariyadi, M.Pd. selaku Rektor Institut Agama Islam Negeri (IAIN) Salatiga.

. Dr. Anton Bawono S.E., M.Si selaku Dekan Fakultas Ekonomi dan Bisnis Islam Institut Agama Islam Negeri (IAIN) Salatiga.

. Dr. Ahmad Mifdlol Muthohar Lc., M.S.I selaku dosen pembimbing yang telah memberikan waktu dan perhatiannya kepada penulis dalam penyusunan Tugas Akhir ini.

. Bapak dan Ibu dosen program studi Perbankan Syariah IAIN Salatiga yang telah memberikan bekal ilmu pengetahuan yang sangat membantu dalam penulisan Tugas Akhir ini.

. Sumiyati S.HI., selaku manajer BMT Syamil Ampel yang telah memberikan kesempatan kepada penulis untuk melaksanakan praktikum dan memberikan informasi serta pengarahan.

. Karyawan dan karyawati BMT Syamil Ampel yang membantu penulis dalam mendapatkan data-data serta informasi dalam penulisan Tugas Akhir ini. . Bapak, Ibu, adikku tercinta, saudara-saudaraku yang selalu dekat dihati yang

telah memberikan motivasi dan dukungan materiil maupun spiritual.

. Teman-teman D III dan sahabat-sahabat penulis yang selalu memberikan semangat dan bantuan dalam penulisan Tugas Akhir ini.

.Semua pihak yang telah membantu yang tidak dapat penulis sebutkan

satu-persatu yang juga telah berperan serta membantu dalam pembuatan Tugas Akhir ini.

Semoga Tugas Akhir ini dapat bermanfaat dan dapat menambah wawasan keilmuan bagi pembaca serta dapat meningkatkan kinerja lembaga dimana penulis melakukan penelitian.

Salatiga, Juli Penulis

ABSTRAK

Mustaqim, Wahyu Nur. . Analisis Produk Simpanan Investasi Pendidikan (SI IPIN) di BMT Syamil Ampel Kab. Boyolali. Tugas Akhir. Jurusan D III Perbankan Syariah. Fakultas Ekonomi dan Bisnis Islam. Institut Agama Islam Negeri (IAIN) Salatiga. Pembimbing: Dr. Ahmad Mifdlol Muthohar, Lc., M.S.I

Tujuan penelitian ini adalah untuk mengetahui sistem dan prosedur simpanan investasi pendidikan, perkembangan produk simpanan investasi pendidikan, kelebihan dan kekurang simpanan investasi pendidikan, dan strategi meningkatkan produk simpanan investasi pendidikan (Si Ipin) di BMT Syamil Ampel Kab. Boyolali. Penelitian ini menggunakan metode deskriptif analitik. Metode pengumpulan data menggunakan observasi, wawancara, dan studi pustaka.

Hasil penelitian ini menyimpulkan bahwa sistem dan prosedur simpanan investasi pendidikan dilakukan dengan tahap prosedur pembukaan rekening, sistem penyetoran, dan sistem penarikan simpanan investasi pendidikan (Si Ipin). Perkembangan Si Ipin di BMT Syamil relatif baik karena minat masyarakat untuk berinvestasi bertambah. Serta kelebihan Si Ipin adalah mendapat bagi hasil yang optimal, layanan prima, mendapatkan bonus, dan dapat diperpanjang secara otomatis, kekurangannya adalah setoran lebih tinggi dari pada simpanan lainnya, dan kurangnya sosialisasi. Dan strategi meningkatkan produk Si Ipin adalah menawarkan produk simpanan investasi yang memiliki nilai yang lebih baik dibandingkan dengan lainnya, memberikan bagi hasil yang lebih tinggi dari simpanan lainnya, biaya-biaya yang digunakan tidak memberatkan, membuat brosur, memberikan bonus dan sosialisasi ke lokasi-lokasi yang strategis serta lokasi BMT Syamil Ampel yang sangat strategis.

DAFTAR ISI

HALAMAN JUDUL ... i

PERSETUJUAN PEMBIMBING ... ii

HALAMAN PENGESAHAN ... iii

PERNYATAAN KEASLIAN TULISAN ... iv

PERNYATAAN BEBAS PLAGIASI ... v

MOTTO ... vi

PERSEMBAHAN ... vii

KATA PENGANTAR ... viii

ABSTRAK ... xi

DAFTAR ISI ... xii

DAFTAR TABEL ... …xv

DAFTAR GAMBAR ... xiv BAB I PENDAHULUAN

A. Latar Belakang ... B. Rumusan Masalah ... C. Tujuan dan Kegunaan ... D. Metode Penelitian ... E. Penelitian Terdahulu ... F. Sistematika Penulisan ... BAB II LANDASAN TEORI

B. Pengertian Simpanan ... C. Akad Mudharabah ... D. Marketing Mix ... E. Pengertian BMT ... BAB III LAPORAN OBYEK PENELITIAN

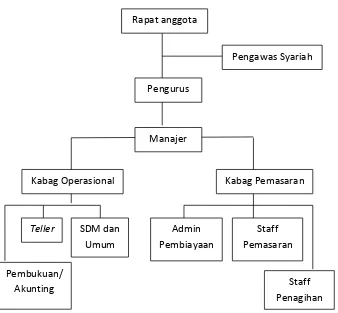

A. Gambaran Umum ... B. Visi dan Misi ... C. Struktur Organisasi ... D. Susunan Manajemen ... E. Tugas dan Wewenang ... . Dewan Pengawas Syariah (DPS) ... . Manajer ... . Kepala Bagian Operasional ... . Teller ... . SDM dan Umum ... . Akuntansi dan Pembukuan ... . Kepala Bagian Pemasaran ... . Staf Pemasaran ... . Administrasi Pembiayaan ... .Staf Penagihan ...

. Pemberdayaan Dana ... G. Syarat-syarat Pengajuan Pembiayaan ... BAB IV ANALISIS

A. Sistem dan prosedur produk simpanan investasi pendidikan (Si Ipin) di

BMT Syamil……….

B. Perkembangan Produk Simpanan Investasi Pendidikan (Si Ipin)... C. Kelebihan dan kekurangan simpanan investasi pendidikan (Si Ipin)…. . D. Strategi meningktkan produk simpanan investasi pendidikan (Si Ipin)...

BAB V PENUTUP

A. Kesimpulan ... B. Saran ... DAFTAR PUSTAKA

DAFTAR TABEL

DAFTAR GAMBAR

BAB I PENDAHULUAN

A. Latar Belakang

Perbankan syariah adalah suatu lembaga keuangan yang berfungsi sebagai perantara bagi pihak yang berkelebihan dana dengan pihak yang kekurangan dana untuk kegiatan usaha dan kegiatan lainnya yang sesuai dengan hukum islam. Selain itu, bank syariah biasa disebut Islamic banking atau interest fee banking, yaitu suatu sistem perbankan dalam pelaksanaan operasional tidak menggunkan sistem bunga (riba), spekulasi (maisir), dan ketidakpastian atau ketidakjelasan (gharar). Bank syariah sebagai lembaga keuangan memepunyai mekanisme dasar, yaitu menerima deposito dari pemilik modal (depositor) dan mempunyai kewajiban (liability) untuk menawarkan pembiayaan kepada investor pada sisi asetnya, dengan pola dan/ atau skema pembiayaan yang sesuai dengan syariat islam (Zainuddin, : ).

Berawal dari lahirnya Bank Muamalat Indonesia sebagai sentral perekonomian yang bernuansa Islami, maka bermunculan lembaga-lembaga keuanganyang lain. Yaitu ditandai dengan tingginya semangat bank konvensional untuk mendirikan lembaga keuangan Islam yaitu bank syari’ah. Sehingga secara otomatis sistem perekonomian Islam telah

Setelah berdirinya Bank Muamalat Indonesia (BMI) timbul peluang untuk mendirikan bank-bank yang berprinsip syariah. Operasionalisasi BMI kurang menjangkau usaha mayarakat kecil dan menengah, maka muncul usaha untuk mendirikan bank dan lembaga keuangan mikro, seperti BPR syariah dan BMT yang bertujuan untuk mengatasi hambatan operasinalisasi BMI tersebut (Sudarsono, : ).

Perkembangan ekonomi Islam tikdak hanya berhenti pada tingkatan ekonomi makro, tetapi telah memulai menyentuh sektor paling bawah yaitu mikro. Lahirnya lembaga keuangan mikro Islam yang berorientasi sebagai lembaga sosial keagamaan, kemudian popular dengan istilah BMT.

Munculnya BMT sebagai lembaga keuangan mikro Islam yang bergerak pada sektor riil masyarakat bawah dan menengah ini menjadi salah satu lembaga keuangan mikro Islam yang dapat memenuhi kebutuhan masyarakat.

sendiri yaitu bait al-mal wat tamwil yang merupakan gabungan dari kata baitul mal dan bait at-tamwil.

Secara singkat, bait at-mal merupakan lembaga pengumpulan dana masyarakat yang disalurkan tanpa tujuan profit. Sedangkan bait at-tamwil merupakan lembaga pengumpulan dana (uang) guna disalurkan dengan orientasi profit dan komersial (Sumiyanto, : ). Di samping itu peranan lembaga ekonomi Islam yang berfungsi sebagai lembaga yang dapat mengantarkan masyarakat yang berada di daerah-daerah untuk terhindar dari sistem bunga yang diterapkan pada bank konvensional. Kelahiran BMT sangat menunjang sistem perekonomian pada masyarakat yang berada di daerah karena di samping sebagai lembaga keuangan Islam, BMT juga memberikan pengetahuan-pengetahuan agama pada masyarakat yang tergolong mempunyai pemahaman agama yang rendah. Dengan demikian, fungsi BMT sebagai lembaga ekonomi dan sosial keagamaan betul-betul terasa dan nyata hasilnya.

Lahirnya BMT ini di antaranya dilatarbelakangi oleh beberapa alasan sebagai berikut:

hitam di atas putih ketika terjadi transaksi, dan adanya penanaman kejujuran terhadap semua orang dan lain-lain.

. Melakukan pembinaan dan pendanaan pada masyarakat menengah ke bawah secara intensif dan berkelanjutan.

. Agar masyarakat terhindar dari rentenir-rentenir yang memberikan pinjaman modal dengan sistem bunga yang sangat tidak manusiawi. . Agar ada alokasi dana yang merata pada masyarakat, yang fungsinya

untuk menciptakan keadilan sosial.

Realitas menunjukkan, adanya BMT di daerah sangat membantu masyarakat dalam rangka pemenuhan kebutuhan ekonomi yang saling menguntungkan dengan memakai sistem bagi hasil. Di samping itu juga ada bimbingan yang bersifat pemberian pengajian kepada masyarakat dengan tujuan sebagai sarana transformatif untuk lebih untuk mengakrabkan diri pada nilai-nilai agama Islam yang bersentuhan langsung dengan kehidupan sosial masyarakat (Sumiyanto, : ).

Jika melihat Pasal ayat ( ) Undang-undang Dasar menyatakan bahwa perekonomian Indonesia disusun sebagai usaha bersama berdasarkan atas asas kekeluargaan, maka tidaklah heran lembaga-lembaga yang turut membantu pemerintah dalam hal perkembangan perekonomian Indonesia. Dalam penjelasan pasal ini menyatakan bahwa kemakmuran masyarakat sangat diutamakan bukan kemakmuran orang perseorangan. Dan bentuk usaha seperti itu yang tepat adalah Koperasi yang didasarkan atas asas gotong royong, yang artinya bahwa peranan masyarakat maupun lembaga masyarakat harus tetap dilibatkan. Atas dasar pertimbangan itu maka disahkan Undang-undang RI Nomor tahun pada tanggal Oktober “ Tentang Perkoperasian” oleh Presiden Soeharto (Buchori, : ).

Salah satu BMT yang sudah melaksanakan visi dan misinya dengan baik adalah BMT Syamil Ampel yang bertepatan di Ampel Kabupaten Boyolali.

produksi, investasi, ataupun konsumsi. Di tengah persaingan yang sangat ketat dengan bank-bank pemerintah maupun swasta, BMT ini selalu berusaha mengembangkan usahanya. Salah satu produk simpanan di BMT Syamil Ampel adalah simpanan investasi pendidikan. Simpanan investasi pendidikan merupakan simpanan yang dipersiapkan untuk kebutuhan pendidikan dengan jangka waktu s/d tahun. Simpanan investasi pendidikan (SI IPIN) merupakan salah satu produk unggulan yang menjadi andalan di BMT Syamil Ampel, sehingga pada masa perkemabangan saat ini sangat penting untuk mengetahui perkembangan atau pengelolaan simpanan investasi pendidikan untuk memudahkan mencari nasabah.

Dari latar belakang tersebut, penulis tertarik untuk mengetahui secara lebih mendalam seputar simpanan investasi pendidikan di BMT Syamil Ampel Boyolali, yang berkaitan dengan sistem dan prosedur, perkembangan, kelebihan dan kekurangan, serta strategi untuk meningkatkan produk Si Ipin. Oleh karena itu penulis mengambil judul “ANALISIS PRODUK SIMPANAN INVESTASI PENDIDIKAN (SI

IPIN) DI BMT SYAMIL AMPEL KAB. BOYOLALI”. B. Rumusan Masalah

Berdasarkan uraian latar belakang masalah di atas maka penulis merumuskan masalah sebagai berikut :

. Bagaimana strategi meningkatkan produk Si Ipin di BMT Syamil? C. Tujuan dan Kegunaan

. Tujuan

Adapun tujuan yang hendak dicapai dalam penulisan tugas akhir ini adalah :

a. Untuk mengetahui bagaimana sistem dan prosedur produk Si Ipin di BMT Syamil.

b. Untuk mengetahui perkembangan produk Si Ipin di BMT Syamil. c. Untuk mengetahui kelebihan dan kekurangan produk Si Ipin di

BMT Syamil.

d. Untuk mengetahui bagaimana strategi meningkatkan produk Si Ipin di BMT Syamil.

. Kegunaan a. Bagi penulis

Untuk menambah wawasan, pengetahuan dari sisi keilmuan dan menambah pengamalam dalam pelaksanaan kerja lapangan. b. Bagi BMT

c. Bagi IAIN Salatiga

Menambah informasi dan sebagai tambahan referensi bagi mahasiswa yang ingin mengetahui lebih tentang simpanan investasi pendidikan.

d. Bagi pembaca

Sebagai bahan tambahan pengetahuan dan wawasan tentang simpanan investasi pendidikandi BMT.

D. Metode Penelitian

Dalam metode penelitian ini, penulis menggunakan beberapa metode serta data yang diperlukan.

. Lokasi penelitan

Penelitian ini dilaksanakan di BMT Syamil Ampel.

Alamat : Jl. Ampel-Candi No. ( Timur Tugu Lilin ) Ampel, Boyolali

Telepon : ( ) . Jenis data

Berdasarkan jenis data yang diperlukan, dapat terbagi menjadi dua, yaitu:

a. Data primer

b. Data sekunder

Data yang diperoleh secara tidak langsung, yaitu melalui buku-buku, laporan dan sumber yang lain yng berkenaan dengan lembaga keuangan syariah.

. Metode pengumpulan data a. Metode observasi

Metode observasi yaitu metode pengumpulan data dengan cara mengadakan pengamatan langsung pada suatu obyek yang akan diteliti (Arikunto, : ).

b. Metode wawancara

Metode wawancara yaitu metode untuk mendapatkan data dengan cara melakukan tanya jawab langsung dengan pihak BMT (Arikunto, : ).

c. Metode studi pustaka

Metode studi pustaka yaitu metode pengumpulan data dengan cara membaca buku-buku yang bersangkutan dengan judul, baik dari sumber pustaka maupun dari lembaga yang diteliti. . Analisis deskriptif analitik

E. Penelitian Terdahulu

Penelitian yang dilakukan oleh Eko Daryani, , dalam Tugas Akhir yang mengangkat tentang “Sistem dan Prosedur Produk Simpanan di BMT Berkah Makmur Klero Kecamatan Tengaran Kabupaten Semarang”, penelitian ini menggunakan metode deskriptif.

Berdasarkan analisa pengamatan yang penulis lakukan bahwa sistem dan prosedur produk simpanan pada BMT Berkah Makmur sudah bagus dan tidak jauh dari teori yang ada. Maka dibutuhkan komitmen untuk menjaga hubungan baik serta meningkatkan interaktif antara pihak BMT dengan anggota atau dengan calon anggota agar nasabah tersebut tidak mudah untuk memutuskan lari pada lembaga penyedia simpanan yang lain. Sedangkan untuk perkembangan nasabah simpanan di BMT Berkah Makmur walaupun mengalami pasang surut akan tetapi sejauh ini jumlah nasabah BMT Berkah Makmur mengalami peningkatan.

Penelitian yang dilakukan oleh Kiky Suryaningtyas , dalam Tugas Akhirnya yang berjudul “Strategi Pemasaran Produk Simpanan

Siswa Pendidikan Pada BMT Bina Umat Sejahtera Cabang Semarang”.

sekolah, bea masuk sekolah hingga perguruan tinggi, dan lain-lain. Selain itu BMT juga menentukan setoran awal yang sudah ditetapkan jumlah nominalnya, serta adanya kegiatan promosi yang dilakukan baik secara tertulis maupun tidak tertulis.

Penelitian yang di lakukan oleh Yuniarsih , dalam Tugas Akhirnya yang berjudul “Prosedur dan Pelaksanaan Simpanan Pelajar di

BMT Al Hikmah Ungaran”. Penelitian menggunakan metode kualitatif.

Berdasarkan penelitian maka di peroleh kesimpulan pelaksanaan simpanan pendidikan di BMT AL-Hikmah Ungaran sudah sesuai dengan prosedur yang telah ditetapkam. Kekuatan dan kelemahan BMT AL-Hikmah adalah kekuatan meliputi marketnya masih terbuka untuk anak-anak sekolah, SDM, bagi hasil tinggi, pesaing kecil. Dan kelemahan dalam produk ini adalah alur transaksi panjang, administrasi mahal karena setiap anak buka rekening.

F. Sistematika penelitian

Untuk memberikan gambaran dan arahan selama penulisan dalam penelitian ini, maka secara garis besar pokok-pokok uraian dan isi dari penelitian ini akan disajikan sebagai berikut:

BAB I PENDAHULUAN

BAB II LANDASAN TEORI

Bab ini membahas tentang telaah pustaka yang berisi landasan teoritis dan terhadap masalah dan ditinjau terhadap hasil karya lain sebelumnya dilakukan.

Kerangka teoritik yang membahas tentang konsep-konsep teoritik yang muncul dalam telaah pustaka dalam rangka menjelaskan masalah-masalah yang dipilih.

BAB III LAPORAN OBYEK PENELITIAN

Bab ini membahas tentang Penyajikan gambaran umum mengenai objek penulisan tugas akhir diantaranya mengenai sejarah berdirinya BMT Syamil Ampel, visi dan misi, struktur organisasi, tugas dan wewenang, produk-produk, Serta perkembangan di BMT Syamil Ampel.

BAB IV ANALISIS

Bab ini menjelaskan tentang inti dari permasalahan yang akan diteliti oleh penulis tentang pengertian simpanan pendidikan, perkembangannya, dan strategi pemasaran di BMT Syamil Ampel serta analisis dari produk simpanan investasi pendidikan tersebut.

BAB V PENUTUP

BAB II

LANDASAN TEORI

A. Produk Penghimpunan Dana

Penghimpunan dana di Bank Syariah dapat berbentuk giro, tabungan dan deposito. Prinsip operasional syariah yang diterapkan dalam penghimpunan dana masyarakat adalah prinsip Wadiah dan Mudharabah.

. Prinsip Wadiah

Istilah wadiah berasal dari kata wada‟a yang berarti meninggalkan atau menitipkan sesuatu pada seseorang untuk dipelihara. Prinsip wadiah merupakan titipan murni yang setiap saat dapat diambil jika pemiliknya menghendaki. Penerima titipan merupakan tangan amanah (yad amanah), dalam arti mereka tidak menanggung atas kehilangan atau kerusakan yang terjadi pada barang titipan selama bukan akibat kelalaian atau kecerobohan yang bersangkutan dalam menjalankan amanah. Ketentuan ini mengacu pada sabda Nabi: “Jaminan pertanggungjawaban tidak diminta dari peminjam yang tidak menyalahgunakan (pinjaman) dan penerima

titipan yang tidak lalai terhadap titipan tersebut”.

a. Wadiah yad amanah

Wadiah yad amanah merupakan jenis akad penitipan

dimana pihak penerima titipan tidak diperkenankan menggunakan barang titipan, sehingga tidak menanggung atas kerusakan atau kehilangan dari barang titipan tersebut, kecuali akibat kelalaian dalam menjalankan amanah.

b. Wadiah yad dhamanah

Wadiah yad dhamanah, yaitu akad penitipan dimana pihak

penerima titipan dengan izin pemilik dapat memanfaatkan barang titipan, sehingga dengan demikian harus menanggung atas kerusakan atau kehilangan barang titipan tersebut. Karena dalam lembaga keuangan modern, penerima titipan (al-mustawda) tidak mungkin membiarkan begitu saja barang titipan tanpa memberikan manfaat apapun. Karena itu untuk menciptakan kemanfaatan melalui penggunaan barang titipan dalam usaha ekonomi, mustawdaharus meminta izin terlebih dahulu kepada pemilik barang (al-muwaddi) dan menjamin pengembalian barang secara utuh. Dengan demikian akad menjadi berubah dari al-amanah yad

al-amanah menjadi al-wadiah yad al-dhamanah (Burhanuddin,

: ).

. Prinsip Mudharabah

Mudharib (pengelola). Bank kemudian melakukan penyaluran

pembiayaan kepada nasabah peminjam yang membutuhkan dengan menggunakan dana yang diperoleh tersebut baik dalam bentuk murabahah, ijarah, musyarakah, atau bentuk lainya. Hasil usaha ini

kemudian akan dibagi hasilkan kepada nasabah penabung berdasarkan nisbah yang disepakati. Dalam hal bank menggunakan untuk melakukan mudharabah kedua maka bank bertanggung jawab penuh atas kerugian yang terjadi.

Bank telah menunjukkan peran yang penting sebagai lembaga keuangan dalam menjembatani para penabung dengan investor. Tabungan di maksud, akan bermanfaat bila di investasikan oleh bank kepada pengusaha yang membutuhkan dana, sedangkan para penabung tidak mempunyai kemampuan untuk mengelola atau melakuakan bisnis. Para penabung mempercayai sektor perbankan untuk melakukan fungsi yang bermanfaat kepada masyarakat pada umumnya dan khususnya masyarakat Islam yang membutuhkan dana (Zainuddin, : ).

B. Pengertian Simpanan

Pengertian tabungan menurut Undang-Undang Perbankan Nomor Tahun adalah simpanan yang penarikannya hanya dapat

adalah sesuai dengan perjanjian yang telah dibuat antara bank dengan si penabung. Dalam hal sarana atau alat penarikan juga tergantung dengan perjanjian antara keduanya yaitu bank dan penabung (Kasmir, : ).

Dalam tradisi fiqih Islam, prinsip titipan atau simpanan dikenal dengan prinsip Al-Wadiah. Al-Wadiah dapat diartikan sebagai titipan murni dari satu pihak ke pihak lain baik individu maupun badan hukum, yang harus dijaga dan dikembalikan kapan saja si penitip menghendaki. Pada dasarnya, penerima simpanan adalah Wadiah yad Al-Amanah (tangan amanah), artinya ia tidak bertanggung jawab atas kehilangan atau kerusakan yang terjadi pada aset titipan selama hal ini bukan akibat dari kelalaian atau kecerobohan yang bersangkutan dalam memelihara barang titipan (karena faktor-faktor di luar batas kemampuan). Hal ini telah dikemukakan oleh Rasulullah dalam suatu hadits, ”Jaminan pertanggung

jawaban tidak diminta dari peminjam yang tidak menyalahgunakan (pinjaman) dan penerima titipan yang tidak lalai terhadap titipan tersebut” (Syafi’i, : - ).

Menurut Sunarto Zulkifli dalam bukunya yang berjudul Panduan Praktis Transaksi Perbankan Syariah, pengertian tabungan wadiah adalah simpanan atau titipan pihak ketiga pada bank yang penarikannya hanya dapat dilakukan berdasarkan syarat-syarat tertentu yang telah disepakati antara bank dan nasabah (Zulkifli, : ).

ketiga pada bank tanpa penetapan jangka waktu kepada bank dan penarikannya menggunakan syarat-syarat tertentu, dengan setoran pertama sekurangkurangnya Rp. . ,- (Santoso, : ).

Menurut Suhrawardi K. Lubis dalam bukunya yang berjudul Hukum Ekonomi Islam, tabungan wadiah adalah bank menerima tabungan (saving account) dari nasabah dalam bentuk tabungan bebas, sedangkan akad yang diikat oleh bank dengan nasabah dalam bentuk wadiah. Titipan nasabah tersebut tidak menanggung resiko kerugian dan bank memberikan bonus kepada nasabah. Bonus itu diperoleh bank dari bagi hasil dari kegiatan pembiayaan kredit kepada nasabah lain (Lubis, : ).

Menurut Frianto Pandia, Elly Santi Ompusunggu dan Achmad Abror dalam bukunya yang berjudul Lembaga Keuangan, tabungan mudharabah merupakan simpanan yang dapat dipergunakan oleh

mudharib (Bank), dengan memperoleh keuntungan bagi hasil

(mudharabah). Keuntungan akan diberikan kepada shahibul maal atau deposan berdasarkan kesepakatan bersama. Penarikan dan penyetoran menggunakan buku tabungan, dapat dilakukan secara tunai maupun kliring dan pemindah bukuan (Pandia dkk, : ).

C. Akad Mudharabah . Pengertian

Akad mudharabah merupakan akad kerjasama antara pemilik dana (shahibul maal) dengan pengelola dana (mudharib) untuk melakukan kegiatan usaha dengan nisbah bagi hasil (keuntungan atau kerugian) menurut kesepakatan. Kemudian apabila terjadi kerugian, resiko dana akan ditanggung oleh pihak modal selama bukan karena kelalaian pihak pengelola. Namun apabila kerugian disebabkan oleh kecurangan atau kelalaian pihak pengelola, maka mereka harus mempertanggung jawabkan atas kerugian tersebut (Burhanuddin, : ).

Menurut ridwan ( : ) dalam hal penghimpunan dana BMT berfungsi sebagai mudharib dan penyimpan sebagai shahibul maal. Prinsip ini dapat dikembangkan untuk semua jenis simpanan di

BMT. Berbagai ketentuan yang berlaku untuk sistem mudharabah meliputi:

a. Modal

) Harus diserahkan secara tunai.

) Dinyatakan dalam nilai nominal yang jelas.

) Langsung diserahkan kepada mudharib untuk segera memulai usaha.

b. Pembagian hasil

) Pembagian hasilnya dapat dilakukan saat mudhorib telah mengembalikan seluruh modalnya atau sesuai dengan periode tertentu yang disepakati.

c. Resiko

) Bila terjadi kerugian usaha, maka semua kerugian akan ditanggung oleh shahibul maal, dan mudharib tidak akan mendapatkan keuntungan usaha.

) Untuk memperkecil resiko, shahibul maal dapat mensyaratkan batasan-batasan tertentu kepada mudharib.

. Dasar aplikasi mudharabah dalam penghimpunan dana

Menurut Burhanuddin ( : ) Ditinjau dari fungsinya, secara umum bentuk akad mudharabah dapat dibagi menjadi dua macam, yaitu:

a. Mudharabah muthlaqah

Ketentuan prinsip mudharabah muthlaqah ialah shahibul maal tidak dapat memberikan batasan-batasan terhadap dana yang diinvestasikan. Dengan demikian mudharib diberi kewenangan penuh untuk mengelola dana tanpa keterikatan waktu, tempat, bentuk usaha dan jenis pelayanan.

b. Mudharabah muqayyadah

pemilik modal yang dapat berupa jenis usaha, tempat dan waktu tertentu.

. Karateristik akad mudharabah

Menurut Wiroso ( ) karakteristik Mudharabah adalah: a. Kedua pihak yang mengadakan kontrak antara pemilik dana dan

mudharib akan menentukan kapasitas baik sebagai nasabah

maupun pemilik. Di dalam akad tercantum pernyataan yang harus dilakukan kedua belah pihak yang mengadakan kontrak dengan ketentuan sebagai berikut :

) Di dalam perjanjian tersebut harus dinyatakan secara tersurat maupun tersirat mengeni tujuan kontrak;

) Penawaran permintaan harus disepakati kedua belah pihak di dalam kontrak tersebut; dan

) Maksud penawaran dan penerimaan merupakan suatu kesatuan informasi yang sama penjelasannya. Perjanjian bisa saja berlangsung ditandatangani, melainkan bisa juga dilakukan melalui surat menyurat/koresponden dengan fax atau komputer yang telah disahkan oleh Cendekia Fiqih Islam dan Organisasi Konferensi Islam.

b. Modal adalah sejumlah uang pemilik dana diberikan kepada mudhrib untuk diinvestasikan (dikelola) dalam kegiatan usaha

mudharabah. Adapun syarat-syarat yang tercakup dalam modal

) Jumlah modal harus diketahui secara pasti termasuk jenis mata uangnya;

) Modal harus dalm bentuk tunai, seandainya berbentuk asset menurut Jumhar Ulama Fiqih diperbolehkan asalkan berbentuk barang niaga dan mempunyai nilai atau historinya pada saat mengadakan kontrak. Bila asset tersebut berbentuk non-kas yang siap dimanfaatkan, seperti pesawat dan kapal, diperbolehkan sebagai modal mudharabah asalkan mudharib tetap menginvestasikan semua modal tersebut dan berbagi hasil dengan pemilik dana dalam pendapatan dari investasi dan pada akhir jangka waktu;

) Modal harus tersedia dalam bentuk tunai tidak dalam bentuk piutang; dan

c. Keuntungan adalah jumlah yang melebihi jumlah modal dan merupakan tujuan mudharabah dengan syarat-syarat seperti berikut:

) Keuntungan ini haruslah berlaku bagi kedua belah pihak dan tidak ada satu pihak pun yang akan memilikinya;

) Haruslah menjadi perhatian dari kedua belah pihak dan tidak terdapat pihak ketiga yang akan turut memperoleh bagi hasil darinya. Porsi bagi hasil keuntungan masing-masing pihak harus disepakati bersama pada saat perjanjian ditandatangani. Bagi hasil mudharib harus secara jelas dinyatakan pada saat pengadaan kontrak dilakukan.

d. Jenis usaha/pekerjaan diharapkan mewakili/menggambarkan adanya kontribusi mudharib dalam usahanya untuk mengembalikan/membayar modal kepada penyedia dana. Jenis pekerjaan dalam hal ini berhubungan dengan masalah manajemen dari pembiayaan mudharabah itu sendiri. Di bawah ini merupakan syarat-syarat yang harus diterapkan dalam usaha/pekerjaan mudharabah adalah sebagai berikut :

) Penyedia dana tidak harus boleh membatasi kegiatan mudharib agar tidak sukses dalam pencarian laba/keuntungan;

) Mudharib tidak boleh melanggar hukum syariah Islam dalam usahanya dan juga harus mematuhi praktik-praktik usaha yang berlaku; dan

) Mudharib harus mematuhi syarat-syarat yang diajukan pemilik

dana asalkan syarat-syarat tersebut tidak bertentangan kontrak mudharabah tersebut.

Batasan kegiatan mudharib sehubungan dengan dana mudharabah adalah sebagai berikut:

a. Harus benar-benar memiliki usaha sesuai dengan kontrak yang merupakan pekerjaan utama dan cabang kegiatannya;

b. Pekerjaan atau usaha yang dimiliki harus sesuai dengan surat kuasa umum. Kesemuanya ini merupakan pekerjaan yang tidak mempunyai hubungan dengan kegiatan usaha utama, namun merupakan penunjang dalam perlakuan investasi seperti perpaduan dengan dana mudharabah dan dananya sendiri; dan

d. Modal mudharabah tidak boleh dalam penguasaan pemilik dana, sehingga tidak dapat ditarik sewaktu-waktu. Penarikan dana mudharabah hanya dapat dilakukan sesuai dengan waktu yang

disepakati (periode yang telah ditentukan). Penarikan dana yang dilakukan setiap saat akan membawa dampak berkurangnya pembagian hasil usaha oleh nasabah yang menginvestasikan dananya.

e. Garansi dalam mudharabah untuk menunjukkan adanya tanggung jawab mudharib dalam mengembalikan modal kepada pemilik dana dalam semua pekerjaannya. Peraturan jaminan dalam

mudharabah, hal ini bahwa mudharib akan bertanggungjawab

untuk mengembalikan modal kepada pemilik dana dalam hal apapun, dan tidak diperbolehkan pada waktu jatuh tempo, kenyataan bahwa kepemilikan mudharib akan dana tersebut dibuat sebagai suatu trust dan dengan demikian tidak menjamin dana tersebut kecuali dalam hal pelanggaran.

D. Marketing Mix

Elemen- elemen yang ada dalam merketing mix adalah product (produk), price (harga), place (lokasi), dan promotion (promosi). Oleh karena itu, setiap elemen membutuhkan strategi tersendiri, namun tetap akan terkait dengan strategi pada elemen lainnya seperti:

. Strategi produk (product)

Produk secara umum diartikan sebagai sesuatu yang dapat memenuhi kebutuhan dan keinginan pelanggan. Philip Kotler mendefinisikan produk sebagai sesuatu yang dapat ditawarkan ke pasar untuk mendapatkan perhatian untuk dibeli, untuk digunakan atau dikonsumsi yang dapat memenuhi keinginan dan kebutuhan. Produk yang berkualitas tinggi yang berhasil diciptakan oleh bank akan memberikan berbagai keuntungan baik dalam jangka pendek maupun jangka panjang.

. Strategi harga (price)

Tujuan dari penetapan harga antara lain sebagai berikut: a. Untuk bertahan hidup

Dalam hal ini bank menentukan harga semurah mungkin dengan maksud produk atau jasa yang ditawarkan laku di pasaran, misalnya untuk Bunga simpanan tinggi dan bunga pinjam rendah tetapi dalam kondisi masih menguntungkan.

b. Untuk memaksimalkan laba

Tujuan harga ini dengan mengharapkan penjualan yang meningkat sehingga laba dapat ditingkatkan. Penentuan harga biasanya dapat dilakukan dengan harga murah atau tinggi.

c. Untuk memperbesar market share

Penentuan harga ini dengan harga yang murah sehingga diharapkan jumlah pelanggan meningkat dan diharapakan pula pelanggan pesaing beralih ke produk yang ditawarkan seperti penentuan suku bunga simpanan yang lebih tinggi dari pesaing. d. Mutu produk

Tujuan adalah untuk memberikan kesan bahwa produk atau jasa yang ditawarkan memiliki kualitas yang tinggi dan biasanya harga jual ditentukan setinggi mungkin.

e. Karena pesaing

melebihi harga pesaing artinya bunga simpanan di atas pesaing dan bunga pinjaman di bawah pesaing.

. Strategi lokasi (place)

Pemilihan lokasi yang strategis sangat penting dalam suatu perusahaan, karena pemilihan lokasi sangat berpengaruh terhadap minat nasabah untuk berhubungan dengan bank, ataupun akan mengurangi minat nasabah kepada bank.

. Strategi promosi (promotion)

Promosi merupakan kegiatan yang sama pentingnya dengan kegiatan strategi lainnya, baik produk, harga, dan lokasi. Dalam kegiatan ini setiap bank berusaha untuk mempromosikan seluruh produk dan jasa yang dimilikinya baik secara langsung maupun tidak langsung. Promosi merupakan sarana yang paling ampuh untuk menarik dan mempertahankan nasabahnya. Salah satu tujuan promosi bank adalah menginformasikan segala jenis produk yang ditawarkan dan berusaha menarik calon nasabah yang baru.

terdapat empat macam sarana promosi yang dapat digunakan, antara lain :

a. Periklanan (Advertising)

memasang spanduk, dengan iklan diiberbagai media, misalnya Televisi, Majalah, Radio, dan media lainnya.

b. Promosi Penjualan (Sales Promotion)

Tujuan dari promosi penjualan adalah untuk meningkatkan penjualan atau untuk meningkatkan jumlah nasabah. Promosi penjualan dilakukan untuk menarik nasabah untuk segera membeli setiap produk atau jasa yang ditawarkan. Oleh karena itu, agar nasabah tertarik untuk membeli maka perlu dibuatkan promosi penjualan yang semenarik mungkin, misalnya pemberian cinderamata, hadiah, serta kenang-kenangan lainnya kepada nasabah yang loyal.

c. Publisitas (Publicity)

Promosi yang ketiga adalah publisitas. Publisitas merupakan kegiatan promosi untuk memancing nasabah melalui kegiatan seperti pameran, bakti sosial, perlombaan cerdas cermat, kuis serta kegiatan lainnya melalui berbagai media. Kegiatan publisitas dapat meningkatkan pamor bank dimata para nasabahnya, baik secara langsung maupun tidak langsung. Oleh karena itu kegiatan publisitas perlu diperbanyak lagi.

d. Penjualan Pribadi (Personel Selling)

Cleaning Service, Security, sampai pejabat bank. Secara khusus

Personal Selling dilakukan oleh petugas Customer Service atau

Service Assistensi.

E. Pengertian BMT

BMT merupakan kependekan dari Baitul Mal wa Tamwil atau dapat juga ditulis dengan baitul maal wa baitul tanwil. Secara harfiah/lughowi baitul maal berarti rumah dana dan baitul tanwil berarti

rumah usaha. Baitul Maal dikembangkan berdasarkan sejarah perkembangannya, yakni dari masa nabi sampai abad pertengahan perkembangan islam. Dimana baitul maal berfungsi untuk mengumpulkan sekaligus mentasyarufkan dana sosial. Sedangkan baitul tanwil merupakan lembaga bisnis yang bermotif laba.

Sebagai lembaga bisnis, BMT lebih mengembangkan usahanya pada sektor keuangan, yakni simpan-pinjam. Usaha ini seperti usaha perbankan yakni menghimpun dana anggota dan calon anggota (nasabah) serta menyalurkan kepada sektor ekonomi yang halal dan menguntungkan. Namun demikian, terbuka luas bagi BMT untuk mengembangkan lahan bisnisnya pada sektor rill maupun sektor keuangan lain yang dilarang dilakukan oleh lembaga keuangan bank. Karena BMT bukan bank, maka ia tidak tunduk pada aturan perbankan.

Pada dataran hukum di Indonesia, badan hukum yang paling mungkin untuk BMT adalah koperasi, baik serba usaha (KSU) maupun simpan pinjam (KSP). Namun demikian dibentuk perundangan tersendrir, mengingat, system operasional BMT tidak sama persis dengan perkoperasian, semisal LKM (Lembaga Keungan Mikro) Syariah, dll (Ridwan, : ).

Dalam melaksanakan usahanya BMT, berpegang teguh pada prinsip utama sebagai berikut:

. Keimanan dan ketakwaan kepada Allah SWT dengan mengimplementasikanya pada prinsip-prinsip syariah dan muamalah islam ke dalam kehidupan nyata.

. Kekeluargaan, yakni mengutamakan kepentingan bersama di atas kepentingan pribadi.

. Kebersamaan, yakni kesatuan pola pikir, sikap dan cita-cita antara semua elemen BMT.

. Kemandirian, yakni mandiri diatas semua golongan politik.

. Profesionalisme, yakni semangat kerja yang tinggi („amalus sholih/ahsanu amala), yakni dilandasi dengan dasar keimanan.

. Istiqomah; konsisten, konsekuen, kontinuitas/berkelanjutan tanpa henti dan tanpa pernah putus asa.

Dalam mencapai tujuannya, BMT berfungsi sebagai berikut:

. Mengidentifikasi, memobilisasi, mengorganisasi, mendorong, dan mengembagkan potensi serta kemampuan potensi ekonomi anggota, kelompok anggota muamalat (pokusman) dan daerah kerjanya.

. Meningkatkan kualitas SDM anggota dan pokusma menjadi lebih profesional dan islami sehingga semakin utuh dan tangguh dalam menghadapi persaingan global.

. Menggalang dan memobilisasi potensi masyarakat dalam rangka meningkatkan kesejahteraan anggota.

. Menjadi perantara keuangan (financial intermediary) antra aghniya sebagai shohibul maal dengan duafa sebagai mudhorib, terutama untuk dana-dana sosial seperti zakat, infaq, sedekah, wakaf, hibah, dll.

BAB III

LAPORAN OBYEK PENELITIAN

A. Gambaran umum BMT Syamil

BMT Syamil merupakan nama baru dari BMT Syariah Sejahtera Cabang Ampel yang beralamat di Jl. Ampel-Candi No. (Timur Tugu Lilin) Ampel, Boyolali Telepon : ( ) berdiri tahun . BMT Syamil dipercayakan kepada orang karyawan, yang

beroperasi mengelola keuangan wilayah Pasar Ampel, dan sekitarnya. B. Visi dan Misi

Visi:

“Komitmen dalam syari’ah, amanah dalam muamalah”

Misi :

. Meningkatkan kesejahteraan dan taraf hidup anggota pada khususnya dan masyarakat pada umumnya.

. Sebagai wadah pemberdayaan ekonomi anggota pada khususnya dan masyarakat pada umumnya.

. Sebagai gerakan ekonomi rakyat serta ikut membangun tataran perekonomian nasional.

b. Anggota : a. Ahmad Hasyim, S.Si b. Abdul Rachman . Pengelola

Manajer : Sumiyati, S.Hi

Admin & Teller : Fitri Yunia Romadhoni, A.Md.Ei Marketing : Putri Novianti

Eva Hindun Khasanah A.Md

Eko Prasetyo, A.Md.E.Sy E. Tugas dan Wewenang

. Dewan Pengawas Syariah (DPS)

Tugas-tugas pokok dewan pengawas syariah yaitu:

a. Memastikan produk dan jasa KJKS sesuai dengan syariah.

b. Memastikan tata laksana manajemen dan pelayanan sesuai dengan syariah.

c. Membantu pengurus dengan memberikan penjelasan dan atau nasehat, diminta atau tidak diminta, tentang keadaan anggota pada khususnya dan KJKS pada umumnya ditinjau dari aspek kesyariahan. Penjelasan itu dapat disampaikan di dalam maupun di luar Rapat Pengurus.

d. Membantu terlaksananya pendidikan anggota yang dapat meningkatkan kualitas aqidah, syariah dan akhlaq anggota.

a. Meneliti barang, catatan, berkas, bukti-bukti dan dokumen lainnya yang ada pada KJKS.

b. Mendapatkan keterangan yang diperlukan baik dari pengurus, manajemen atau staf dan anggota.

c. Memberikan koreksi, saran dan peringatan kepada pengurus dan manajemen KJKS.

d. Menggunakan fasilitas yang tersedia untuk kelancaran pelaksanaan tugasnya atas persetujuan pengurus.

e. Melaporkan kepada DSN dan pihak berwenang tentang keadaan kesyariahan KJKS.

. Manajer

Tugas-tugas pokok Manajer yaitu:

a. Menjabarkan kebijakan umum KJKS yang telah dibuat Pengurus dan disetujui Rapat Anggota.

b. Menyusun dan menghasilkan rancangan anggaran KJKS dan rencana jangka pendek, rencana jangka panjang, serta proyeksi (finansial maupun non finansial) kepada pengurus yang selanjutnya akan dibawa pada Rapat Anggota.

c. Menyetujui pembiayaan yang jumlahnya tidak melampaui batas wewenang manajemen.

e. Membuka peluang/akses kerja sama dengan jaringan/ lembaga lain dalam upaya mencapai target.

f. Mengamankan harta kekayaan KJKS agar terlindungi dari bahaya kebakaran, pencurian, perampokan dan kerusakan.

g. Mengelola dan mengawasi pengeluaran dan pemasukan biaya-biaya harian dan tercapainya target yang telah ditetapkan secara keseluruhan.

Wewenang Manajer yaitu:

a. Memimpin Rapat Komite untuk memberikan keputusan terhadap pengajuan pembiayaan.

b. Menyetujui /menolak secara tertulis pengajuan rapat komite secara musyawarah dengan alasan-alasan yang jelas.

c. Menyetujui/menolak pencairan dropping pembiayaan sesuai dengan batasan wewenang.

d. Menyetujui pengeluaran uang untuk pembelian aktiva tetap sesuai dengan batas wewenang.

e. Menyetujui pengeluaran uang untuk pengeluaran kas kecil dan biaya operasional lain sesuai dengan batas wewenang.

f. Menyetujui / menolak penggunaan keuangan yang diajukan yang tidak melalui prosedur.

h. Melakukan penilaian prestasi karyawan sesuai dengan ketentuan yang berlaku.

i. Mengusulkan promosi, rotasi dan PHK sesuai dengan ketentuan yang berlaku.

j. Mengadakan kerja sama dengan pihak lain untuk kepentingan lembaga dalam upaya mencapai target proyeksi dan tidak merugikan lembaga.

k. Memutuskan menolak atau menerima kerjasama dengan pihak lain dalam sesuai dengan kegiatan utama KJKS dengan alasan-alasan yang dapat diterima.

. Kepala bagian operasional

Tugas-tugas pokok kepala bagian operasional yaitu:

a. Menyelenggarakan pelayanan yang memuaskan (service excellence) kepada mitra/anggota KJKS:

) Melakukan pengawasan terhadap pekerjaan Layanan Mitra usaha atas pelayanan yang diberikan kepada mitra KJKS. ) Memberikan masukan dan arahan pada hal-hal yang berkenaan

dengan pelayanan untuk meningkatkan kualitas pelayanan terhadap mitra.

) Menyelesaikan sesegera mungkin apabila ada kasus yang berkaitan dengan mitra

b. Mengevaluasi dan terselesaikannya seluruh permasalahan yang ada dalam operasional KJKS:

) Mengagendakan dan memimpin rapat operasional bulanan untuk membahas rencana kerja operasional, terget kerja dan evaluasi secara keseluruhan serta permasalahan-permasalahan yang terjadi pada bagian operasional.

) Mendokumentasikan hasil rapat bulanan sebagai bahan rujukan atas aktivitas selanjutnya.

) Melakukan kontrol terhadap kesepakatan dan keputusan yang diambil dalam rapat.

c. Menerbitkan laporan keuangan, laporan perkembangan pembiayaan dan laporan mengenai penghimpunan dana secara lengkap, akurat dan sah baik harian, bulanan maupun sesuai dengan periode yang dibutuhkan:

) Memeriksa laporan harian, bulanan dan mengesahkannya (otorisasi).

) Memeriksa laporan mengenai perkembangan pembiayaan, tingkat kelancaran pembiayaan.

) Membuat dan mengirimkan laporan keuangan KJKS atas persetujuan.

) Manajer KJKS kepada pihakpihak yang berkepentingan.

) Terarsipkannya seluruh dokumen-dokumen keuangan, dokumen lembaga, dokumen pembiayaan serta dokumen penting lainnya.

) Mengatur dan mengawasi sistem pengarsipan seluruh bagian operasional.

) Menyimpan dokumen lembaga serta menjaga keamanannya seperti: akte pendirian lembaga, laporan-laporan pajak, Surat Keputusan, Memorandum, SK, Berita Acara, Surat-surat perjanjian kerjasama dan lain-lain.

) Membuat mekanisme/sistem peminjaman untuk dokumen-dokumen berharga bila dibutuhkan.

)Mengkaji sistem pengarsipan yang telah ada dalam upaya

penyempurnaan

d. Mengarsipkan surat masuk dan keluar serta notulasi rapat manajemen dan rapat operasional:

) Memberikan nomor surat keluar serta mengarsipkannya.

) Menerima surat masuk dan memberikan informasi kepada pihak-pihak yang berkepentingan mengenai perihal surat. ) Menunjuk salah satu staf operasional untuk menjadi notulen

) Mendistribusikan hasil rapat kepada pihak-pihak terkait. ) Mengarsipkan hasil notulen rapat sesuai dengan tempatnya e. Terselenggaranya seluruh aktivitas rumah tangga KJKS:

) Melakukan perencanaan anggaran rumah tangga KJKS dan mengajukannya kepada Manajer KJKS.

) Melakukan evaluasi, kontrol dan upaya-upaya penghematan apabila terjadi hal-hal yang di luar kebiasaan (pembengkakan biaya operasional).

) Melakukan pengawasan atas pembayaran kewajiban setiap akhir bulan seperti pembayaran rekening pajak, listrik, telepon dan lain-lain.

f. Menyelenggarakan absensi kehadiran karyawan dan dokumentasi hasil penilaian seluruh karyawan serta pengajuan gaji:

) Membuat absensi setiap pergantian bulan.

) Melakukan kontrol (sebagai penyelia) atas absensi karyawan. ) Membuat rekapitulasi kehadiran karyawan, berkenaan dengan

pengajuan gaji.

) Membuat daftar gaji dan mengajukan pada Manajer KJKS. ) Mendokumentasikan seluruh arsip yang berkenaan dengan

prestasi dan kondisi kerja.

) Melakukan rekapitulasi kondite karyawan pada setiap akhir semester dengan arsip pendukung yang ada sebagai bahan evaluasi.

Wewenang kepala bagian operasional:

a. Mengeluarkan biaya operasional rutin dalam batas wewenang. b. Mengajukan biaya operasional dan kebutuhan lain yang

dibutuhkan untuk mendukung pekerjaan di bidang operasional kepada Manajer KJKS untuk dipertimbangkan.

c. Menyetujui pengeluaran kas untuk penarikan tabungan dalam batas wewenang.

d. Melakukan kontrol terhadap kehadiran karyawan. e. Memeriksa seluruh laporan dalam bidang operasional.

f. Menegur karyawan bidang operasional apabila bekerja tidak sesuai dengan prosedur yang berlaku.

g. Menyetujui pemotongan biaya administrasi tabungan untuk tabungan yang tidak bermutasi selama bulan atau sesuai dengan kebijakan KJKS.

h. Meminta pihak-pihak tertentu yang memegang tanggung jawab dana KJKS (uang muka biaya, TL pembiayaan lainnya) untuk cepat menyelesaikannya, apabila waktu yang disepakati sudah tiba. i. Memberikan masukan dan membantu bagian operasional lainnya

. Teller

Tugas-tugas pokok Teller yaitu:

a. Mengelola fisik kas dan terjaganya keamanan kas:

) Melakukan penghitungan kas pada pagi dan sore hari saat akan dimulainya hari kerja dan akhirnya hari kerja yang harus disaksikan oleh petugas yang berwenang.

) Meneliti setiap keaslian uang masuk agar terhindar dari uang palsu.

) Menjaga ruang dari pihak-pihak yang tidak berkepentingan. ) Mengarsipkan laporan mutasi vault pada tempat yang aman. ) Melakukan cross check antara vault dengan neraca dan

rekapitulasi kas.

b. Terselesaikannya laporan kas harian:

) Menerima dan mengeluarkan transaksi tunai sesuai dengan batas wewenang,

) Melakukan pengesahan pada bukti transaksi baik paraf maupun validasi.

) Menyusun bukti-bukti transaksi keluar dan masuk serta memberikan nomor bukti.

) Membuat rekapitulasi transaksi masuk dan keluar serta meminta validasi dari pihak yang berwenang.

c. Tersedianya laporan arus kas pada akhir bulan untuk keperluan evaluasi:

) Membuat laporan kas masuk dan keluar pada setiap akhir bulan untuk setiap akun-akun yang penting.

) Meminta pengesahan laporan arus kas dari yang berwenang sebagai laporan yang sah

d. Menerima setoran dan penarikan tabungan:

) Memeriksa kelengkapan dan kebenaran pengisian slip setoran (dalam slip setoran harus tertera nilai uang dalam bentuk angka dan huruf dengan nilai yang sama, pengisian slip harus ditulis dengan jelas).

) Mencocokkan saldo tabungan pada buku tabungan anggota dengan kartu tabungan anggota bersangkutan yang ada di komputer, bila terjadi selisih maka bagian ini harus mencatat tambahan itu terlebih dahulu baru kemudian mencatat ke dalam buku tabungan dan kartu tabungan anggota.

) Membubuhkan stempel pada slip setelah dimasukkan ke dalam komputer.

) Menyerahkan copy slip setoran kepada anggota, sebagai bukti penerimaan setoran.

) Menerima dan memeriksa slip penarikan, kartu dan buku simpanan anggota.

) Memeriksa dan membubuhkan paraf tanda persetujuan di slip penarikan kemudian menyerahkan kembali kepada bagian pembukuan.

) Untuk pengambilan di atas batas wewenang diminta persetujuan pimpinan (paraf pada slip pengambilan) atas pengambilan tabungan tersebut (perhatikan saldo yang tersisa harus memenuhi ketentuan yang ada).

) Mencatat jumlah pengambilan tabungan pada buku tabungan Wewenang Teller:

a. Menerima transaksi tunai dari transaksi-transaksi yang terjadi di KJKS.

b. Memegang kas tunai sesuai dengan kebijakan yang ada.

c. Mengeluarkan transaksi tunai pada batas nominal yang diberikan atau atas persetujuan yang berwenang.

d. Menolak pengeluaran kas apabila tidak ada bukti-bukti pendukung yang kuat.

e. Mengetahui kode brankas tetapi tidak memegang kuncinya ataupun sebaliknya.

. SDM dan Umum

Tugas-tugas pokok SDM dan Umum yaitu:

a. Memberikan layanan kepada karyawan serta hal-hal umum, pengelolaan inventaris serta pembelian inventaris kantor.

) Menyediakan segala kebutuhan rumah tangga KJKS dengan berkoordinasi dengan bagian lain

) Bertanggung jawab pengelolaan inventaris kantor.

) Menyediakan Kebutuhan ATK dan hal-hal lain yangberhubungan dengan kebutuhan rumah tangga KJKS . b. Melakukan kegiatan administrasi Tabungan dan Simpanan

Berjangka:

) Menerima daftar calon atau anggota yang mempunyai Simpanan dalam bentuk Tabungan atau Simpanan Berjangka. ) Meminta kesepakatan anggota untuk memindahkan saldo

rekening.

) Mengarsipkan slip-slip transaksi Tabungan dan Simpanan Berjangka.

c. Melakukan aktivitas yang berkaitan dengan hubungan eksternal KJKS:

) Pengurusan pembayaran pajak.

d. Melakukan pengadministrasian dan pemeliharaan data karyawan, serta hal-hal yang menyangkut ketenagakerjaan, pendidikan, pelatihan, karir dan hubungan antar karyawan:

) Mempersiapkan absensi, memonitor, dan mengadministrasi dengan baik.

) Mengatur kegiatan dan penjadwalan cuti,ketidakhadiran serta hal-hal lain yang berhubungan dengan penunjukkan tugas karyawan (administrasi SPJ, Surat Tugas & Surat Jalan dan lain-lain).

) Mengatur pelaksanaan pendidikan, pelatihan, training, seminar dan lain-lain sehubungan dengan peningkatan dan pengembangan pengetahuan dan kompetensi karyawan.

) Bersama-sama Manajer KJKS melakukan evaluasi terhadap jenjang karir, pengaturan mutasi, penetapan Job Description &

Job Goal serta tindakan reward dan punishment kepada

karyawan.

Wewenang SDM dan Umum yaitu:

a. Memegang kas kecil sesuai dengan kebijakan yang ada untuk kebutuhan rumah tangga.

b. Membuat kebijakan yang berkaitan dengan hal-hal umum.

d. Melakukan pencairan dana untuk kebutuhan pengadaan inventaris kantor.

e. Membuat kebijakan yang berkaitan dengan ketenagakerjaan.

f. Membuat evaluasi terhadap absensi, job description & goal, kompetensi, motivasi, profesional dan aktivitas karyawan lainnya yang berhubungan dengan pencapaian prestasi kerja.

g. Memberikan rekomendasi atas prestasi kerja karyawan sehubungan dengan kegiatan mutasi, promosi, diklat & training serta reward dan punishment.

. Akuntansi dan Pembukuan

Tugas-tugas pokok akuntansi dan Pembukuan yaitu: a. Pembuatan laporan keuangan:

) Membuat laporan keuangan harian meliputi neraca dan laba rugi.

) Membuat laporan keuangan akhir bulan, arus kas dan buku besar.

) Menyediakan data-data yang dibutuhkan untuk kebutuhan analisis lembaga.

b. Pengarsipan laporan keuangan dan berkas-berkas yang berkaitan secara langsung dengan keuangan:

) Menjaga keamanan arsip dan memastikan bahwa seluruh arsip terjaga keamanannya dengan baik.

c. Menyediakan data-data yang dibutuhkan untuk kebutuhan analisis lembaga:

) Membuat perincian biaya dan pendapatan bulanan.

) Melakukan analisis khususnya untuk biaya operasional menyangkut dengan tingkat efisiensi .

d. Pengeluaran dan penyimpanan uang dari dan ke brankas (sebagai petugas alternatif/petugas pengganti):

) Serah terima brankas dari Kabag Operasional. ) Pengeluaran uang pagi hari, pada saat jam kerja.

) Penyimpanan uang pada saat jam kerja dan pada saat sore hari. Wewenang Akuntansi dan Pembukuan yaitu:

a. Mengarsipkan dan mengamankan bukti-bukti pembukuan/transaksi.

b. Meminta kelengkapan administrasi pada pertanggungjawaban keuangan.

c. Tidak memberikan berkas/arsip kepada pihak-pihak yang tidak berkepentingan.

d. Menerbitkan laporan keuangan atas persetujuan Manajer KJKS untuk keperluan publikasi.

. Kepala Bagian Pemasaran

a. Tercapainya target pemasaran baik funding maupun financing: ) Membuat target-target yang ingin dicapai dengan melihat

kapasitas AO yang ada.

) Melakukan pemantauan terhadap hasil yang dicapai AO sesuai dengan target yang diberikan.

) Melakukan evaluasi terhadap hasil yang dicapai AO atas yang diberikan.

) Memberikan masukan dan perbaikan jika diperlukan.

b. Terselenggaranya rapat bagian pemasaran dan terselesaikannya permasalahan di tingkat pemasaran:

) Membuat jadwal rutin rapat pemasaran dan memastikan agenda-agenda yang penting untuk dibahas.

) Memastikan seluruh bahan rapat sudah tersedia dan lengkap (data, daftar masalah, dan lain-lain).

) Memimpin rapat.

) Memastikan diperoleh jalan keluar dalam membahas masalah pada akhir rapat.

) Memastikan notulasi rapat dibuat dan terdokumentasidengan baik.

c. Menilai dan mengevaluasi kinerja bagian pemasaran:

) Melakukan penilaian pada periode tertentu atas kinerja pemasaran antara lain meliputi capaian target per AO serta mencatat pelanggaran-pelanggaran dari sisi pemasaran yang dilakukan olah AO.

) Bertanggung jawab dalam proses pengajuan pembiayaan. ) Melakukan penilaian terhadap potensi pasar dan

pengembangan pasar.

) Menerima dari bagian AO berkas pengajuan pembiayaan (daftar pengajuan pembiayaan, analisis pembiayaan dari bagian pembiayaan dan kelengkapan.

) syarat administrasi yang mungkin diperlukan, seperti: KTA, KK, surat izin suami /istri, surat atas jaminan dan lain-lain). ) Memeriksa kelengkapan dan kebenaran berkas pengajuan

pembiayaan anggota dan mendiskusikan dengan baik.

) Secara berkala dan terencana melakukan kunjungan pasar untuk melihat potensi-potensi yang perlu dikembangkan. ) Bersama dengan Manajer KJKS membicarakan

peluang-peluang pasar yang ada dan kemungkinan pengembangannya. )Menerima daftar pembiayaan anggota yang bermasalah (kurang

lancar, diragukan dan macet) dari bagian AO.

)Memeriksa daftar pembiayaan bermasalah apakah benar telah

)Menyerahkannya kembali daftar pembiayaan bermasalah

kepada Staf Pemasaran dan Staf.

)Penagihan serta melaporkannya pada Manajer KJKS.

d. Pengarsipan bukti Nota Debet dan Nota Kredit:

) Menerima data dari bagian pembiayaan (nota debet/nota kredit), pemasangan plafond, perpanjangan plafond, pelunasan plafond, order dari bagian pembiayaan untuk perubahan bagi

hasil/jatuh tempo/perubahan plafond. ) Mendata Komputer.

) Menyimpan bukti ND dan NK dan dikeluarkan kembalisetelah satu bulan.

Wewenang dari kepala bagian pemasaran yaitu:

a. Memberi usulan untuk pengembangan pasar, potensi bisnis dan strategi-strategi lainnya yang berhubungan dengan bisnis existing, peluang bisnis dan penyelesaian pembiayaan bermasalah kepada Manajer KJKS.

b. Menentukan target funding, financing dan penyelesaian pembiayaan bermasalah bersama dengan Manajer KJKS.

c. Memimpin dan menentukan agenda rapat pemasaran.

d. Melakukan penilaian terhadap Staf Pemasaran (AO/FO) dan Staf Penagihan (RO).

. Staf Pemasaran

a. Memastikan seluruh pengajuan pembiayaan telah diproses sesuai dengan proses yang sebenarnya:

) Melayani pengajuan pembiayaan dan memberikan penjelasan mengenai produk pembiayaan.

) Melakukan pengumpulan informasi mengenai calon mitra melalui kegiatan wawancara dan on the spot (kunjungan lapangan) baik tempat usaha maupun jaminannya.

) Mengupayakan kelengkapan syarat yang dibutuhkan dari calon mitra.

b. Memastikan analisis pembiayaan telah dilakukan dengan tepat dan lengkap sesuai dengan kebutuhan dan mempresentasikan dalam rapat komite:

) Membuat analisis pembiayaan secara tertulis dari hasil wawancara dan kunjungan lapangan.

) Memberikan penjelasan secara jelas dan lengkap atas pertanyaan dan saran peserta komite.

c. Membantu terselesaikannya pembiayaan bermasalah:

) Melakukan analisis bersama Kabag. Pemasaran dan Staf Penagihan atas pembiayaan-pembiayaan yang bermasalah. ) Membantu proses penyelesaian pembiayaan bermasalah.

) Memberikan masukan untuk pengembangan pasar dengan memberikan gambaran mengenai potensi pasar yang ada. ) Menghimpun data-data yang diperlukan yang relevan dengan

kebutuhan untuk pengembangan pasar.

) Melakukan langkah-langkah secara terencana dan terkoordinasi dengan Kabag. Pemasaran dan bagian pemasaran lainnya dalam kaitannya dengan pengembangan pasar.

e. Melakukan monitoring atas ketepatan alokasi dana serta ketepatan angsuran pembiayaan mitra:

) Melakukan monitoring pasca dropping, untuk melihat ketepatan alokasi dana.

) Melakukan monitoring terhadap angsuran mitra.

) Melakukan peringatan baik secara lisan maupun secara tertulis dari Administrasi Pembiayaan atas keterlambatan angsuran mitra.

Wewenang dari Staf Pemasaran yaitu:

a. Memberi usulan untuk pengembangan pasar kepada Manajer KJKS.

b. Menentukan target funding dan financing bersama dengan Manajer KJKS.

c. Ikut menentukan dan mengatur agenda rapat di bagian pemasaran. d. Melakukan koordinasi dengan Staf Penagihan untuk target

. Administrasi Pembiayaan

Tugas-tugas pokok dari Administrasi Pembiayaan yaitu:

a. Penyiapan administrasi pencairan pembiayaan (dropping) dan melakukan proses droppin:.

) Memeriksa kelengkapan administrasi mitra yang akan dropping.

) Membuat aqad pembiayaan, tanda terima jaminan, kartu angsuran dan pengawasan, kupon pembiayaan (untuk yang harian).

) Membaca akad kepada mitra pembiayaan.

) Mengisikan buku registrasi mitra pembiayaan secaralengkap. b. Pengarsipan seluruh berkas pembiayaan:

) Memeriksa kelengkapan administrasi untuk diarsipkan.

) Mengarsipkan akad pembiayaan serta berkas pendukung lainnya sesuai dengan nomor rekening.

) Menyimpan kartu pengawasan sesuai dengan nomor urut/nomor rekening mitra pembiayaan.

) Hanya mengeluarkan berkas pada saat dibutuhkan dengan bukti catatan pengeluaran dan memastikan berkas yang telah selesai digunakan telah dikembalikan pada tempatnya.

c. Pengarsipan jaminan pembiayaan.

) Menerima angsuran dan mencatatnya ke dalam buku/kartu pengawasan pembiayaan.

) Menyesuaikan kartu angsuran mitra dengan kartu pengawasan yang ada.

) Meneliti/menghitung kembali sisa hutang mitra, untuk mitra yang akan melakukan pelunasan.

) Menerima setoran dari petugas kolektor.

e. Membantu pengisian setoran dari kolektor dan meneliti setoran yang masuk sesuai dengan jumlah kupon yang dikeluarkan.

f. Pembuatan laporan pembiayaan sesuai dengan periode laporan. g. Membuat laporan pembiayaan bulanan.

h. Membuat surat teguran dan peringatan kepada mitra yang akan dan telah jatuh tempo:

) Membuat dan mengirimkan surat teguran pada mitra yang telah jatuh tempo.

) Membuat dan mengirimkan surat peringatan pada mitra yang akan jatuh tempo.

) Melakukan kontrol atas tindak lanjut surat pemberitahuan dan peringatan yang dikirimkan kepada mitra.

b. Melakukan pengamanan atas data-data pembiayaan serta arsip-arsip pendukung.

c. Mengeluarkan laporan resmi mengenai perkembangan pembiayaan atas persetujuan Manajer KJKS atau UJKS Koperasi.

d. Tidak memberikan berkas/arsip kepada pihak-pihak yang tidak berkepentingan

e. Ikut memberikan kontribusi/ usulan dalam rapat komite. .Staf Penagihan

Tugas-tugas pokok dari Staf Penagihan yaitu:

a. Memastikan angsuran yang harus dijemput telah ditagih sesuai dengan waktunya.

b. Memastikan tidak ada selisih antara dana yang dijemput dengan dana yang disetorkan ke KJKS.

c. Membantu memberikan jalan keluar dan solusi bagi mitra usaha yang bermasalah, melakukan penjualan jaminan, dan upaya-upaya lainnya baik secara kekeluargaan maupun hukum yang berlaku. Wewenang dari Staf Penagihan yaitu:

a. Menerima setoran dana atas nama KJKS terhadap mitra-mitra pembiayaan maupun mitra penabung (sesuai dengan kebijakan yang ada).