PENGARUH NILAI MARGIN PEMBIAYAAN TERHADAP

MINAT NASABAH PADA PRODUK WARUNG MIKRO BANK

SYARIAH MANDIRI KCP UNGARAN

TUGAS AKHIR

Disusun Guna Memenuhi Kewajiban dan Melengkapi Syarat untuk

Memperoleh Gelar Ahli Madya Perbankan Syariah

Oleh :

ANIS FARIDA

NIM : 20111029

PROGRAM STUDI D3 PERBANKAN SYARIAH

JURUSAN SYARIAH & EKONOMI ISLAM

SEKOLAH TINGGI AGAMA ISLAM NEGERI (STAIN)

SALATIGA

PERSETUJUAN PEMBIMBING

Hal :Pengajuan Naskah Tugas Akhir Kepada:

Yth. Ketua STAIN Salatiga Di Salatiga

Assalamu’alaikum Wr. Wb.

Setelah diadakan pengarahan, bimbingan, koreksi dan perbaikan seperlunya, maka tugas akhir saudara:

Nama : Anis Farida

NIM : 20111029

Jurusan : Syariah

Program Studi : DIII Perbankan Syariah

Judul : PENGARUH NILAI MARGIN PEMBIAYAAN

TERHADAP MINAT NASABAH PADA PRODUK WARUNG MIKRO BANK SYARIAH MANDIRI KCP UNGARAN

Demikian layak diajukan dalam sidang munaqasah. Demikian untuk menjadikan periksa.

Wassalamu’alaikum Wr. Wb.

Salatiga, 26 Agustus 2014 Pembimbing

TUGAS AKHIR

PENGARUH NILAI MARGIN PEMBIAYAAN TERHADAP MINAT

NASABAH PADA PRODUK WARUNG MIKRO BANK SYARIAH

MANDIRI KCP UNGARAN

DISUSUN OLEH

ANIS FARIDA

NIM: 20111029

Telah dipertahankan di depan Panitia Dewan Penguji Tugas Akhir Jurusan Syariah dan Ekonomi Islam, Sekolah Tinggi Agama Islam Negeri (STAIN) Salatiga, pada tanggal 05 September 2014 dan telah dinyatakan memenuhi syarat

guna memperoleh gelar Ahli Madya dalam bidang Ekonomi Syariah. Susunan Panitia Penguji

Ketua Penguji : Benny Ridwan, M.Hum Sekretaris Penguji : Sukron Ma’mun, M.Si Penguji I : Mochlasin, M.Ag

Penguji II : Fetria EkaYudiana, M.Si

Dosen Pembimbing : Ahmad MifdlolMuthohar, Lc.,M.Si

Salatiga, 05 September 2014 Ketua STAIN Salatiga

PERNYATAAN KEASLIAN

Yang bertanda tangan di bawah ini saya : Nama : Anis Farida

NIM : 20111029

Jurusan : Syariah

Program Studi : DIII Perbankan Syariah

Menyatakan dengan sesungguhnya dan sejujurnya, bahwa Tugas Akhir saya yang berjudul : “PENGARUH NILAI MARGIN PEMBIAYAAN TERHADAP MINAT NASABAH PADA PRODUK WARUNG MIKRO BANK SYARIAH

MANDIRI KCP UNGARAN” adalah murni hasil penelitian saya sendiri dan bukan plagiat hasil karya orang lain, kecuali pada bagian-bagian yang disebutkan rujukannya.

Salatiga, 26 Agustus 2014 Yang menyatakan

MOTTO

Berangkat dengan penuh keyakinan, berjalan dengan penuh

keikhlasan, istiqomah dalam menghadapi cobaan.

PERSEMBAHAN

Tugas Akhir ini penulis persembahkan kepada :

1. Allah SWT atas segala limpahan nikmat, rahmat dan hidayahnya kepada penulis, sehingga penulis bisa bertahan sampai saat ini

2. Kedua orang tuaku Ibu Ety Werdiningsih dan Bapak Nasrullah yang telah memberikan dorongan semangat, inspirasi dan motivasi.

3. Seluruh anggota keluarga yang selalu mendukung penulis dalam menyelesaikan Tugas Akhir ini.

4. Dosen-dosen STAIN yang telah memberikan ilmu kepada penulis

5. Karyawan Bank Syariah Mandiri KCP Ungaran yang telah mengajari dan membantu penulis dalam menyelesaikan Tugas Akhir ini.

6. Saudara-saudara dan teman-teman yang tidak dapat penulis sebutkan satu persatu yang telah banyak membantu dan memberikan dorongan yang berguna demi kelancaran pembuatan tugas akhir ini

7. Teman-temanku “AlimUlama” terima kasih telah membantu selama tiga tahun ini, semoga kita bertemu kembali dengan membawa kesuksesan masing-masing.

KATA PENGANTAR

Assalamu’alaikum Wr. Wb.

Puji syukur kehadirat Allah SWT yang telah memberikan rahmat dan hidayah-Nya kepada penulis sehingga penulis dapat menyelesaikan tugas akhir yang berjudul “Pengaruh Nilai Margin Pembiayaan terhadap Minat Nasabah pada Produk Warung Mikro Bank Syariah Mandiri KCP Ungaran” dengan sebaik mungkin. Shalawat serta salam semoga tercurah kepada beliau Nabi Muhammad SAW yang selalu kita nantikan syafa’atnya di akhirat kelak.

Penulis tugas akhir ini ditunjukkan untuk memenuhi salah satu syarat kelulusan Program Diploma III Jurusan Syariah Program Studi Perbankan Syariah Sekolah Tinggi Agama Islam Negeri (STAIN) Salatiga. Dalam penulisan tugas akhir ini penulis mendapat banyak bantuan dari berbagai pihak, oleh karena itu dengan penuh kerendahan hati penulis mengucapkan terima kasih kepada mereka. Pihak-pihak yang telah membantu penyelesaian Tugas Akhir ini adalah :

1. Bapak Dr. Rahmat Haryadi, M. Pd, selaku ketua STAIN Salatiga

2. Bapak Benny Ridwan, M.Hum selaku Ketua Jurusan Syariah STAIN Salatiga

4. Bapak Roni Irawan selaku Kepala Bank Syariah Mandiri KCP Ungaran yang telah memberikan kesempatan kepada penulis untuk melaksanakan magang dan penulisan tugas akhir

5. Seluruh Dosen dan Staff STAIN Salatiga yang telah memberi ilmu serta pelayanan yang baik selama penulis menuntut ilmu

6. Seluruh karyawan Bank Syariah Mandiri KCP Ungaran yang telah banyak membantu, memberikan data-data serta mengajari segala sesuatu yang penulis belum memahami

7.

Kepada kedua orang tua serta keluargaku yang telah memberikan dorongan semangat, inspirasi dan motivasiPenulis menyadari atas keterbatasan yang dimiliki dalam menyelesaikan tugas akhir, sehingga masih banyak kekurangan dan ketidaksempurnaan. Oleh karena itu, kritik dan saran dari pembaca sangat penulis harapkan. Namun demikian, penulis berharap hasil tugas akhir ini akan bermanfaat bagi pembaca semua, terutama akan membantu meningkatkan kinerja lembaga dimana penulis melakukan magang.

Wassalamu’alaikum Wr. Wb.

Salatiga, 21 Agustus 2014 Penulis

ABSTRAK

Penelitian ini bertujuan untuk mengetahui sejauh mana pengaruh nilai margin pembiayaan terhadap minat nasabah pada produk warung mikro Bank Syariah Mandiri KCP Ungaran, bagaimana respon nasabah mengenai margin pembiayaan mikro yang ada di Bank Syariah mandiri KCP Ungaran. Lembaga keuangan bank maupun non bank yang bersifat formal dan beroperasi di pedesaan, umumnya tidak dapat menjangkau lapisan masyarakat dari golongan ekonomi menengah kebawah, kekosongan ini diisi oleh lembaga keuangan non formal, termasuk yang ikut beroprasi adalah para rentenir dengan mengenakan suku bunga yang sangat tinggi. Peneliti menggunakan metode kualitatif melalui wawancara terstruktur, observasi, dan dokumentasi, adapun hasil penelitian ini menunjukkan bahwa nasabah yang maengajukan pembiayaan mikro ke Bank Syariah Mandiri KCP Ungaran karena faktor murah. Ada beberapa nasabah yang pernah melakukan pembiayaan di bank lain, tetapi mereka berpendapat bahwa Bank Syariah Mandiri KCP Ungaran masih lebih murah dibandingkan dengan bank yang pernah dipinjam nasabah sebelumnya, setelah melakukan pembiayaan di Bank Syariah Mandiri KCP Ungaran ada beberapa nasabah yang tertarik untuk melakukan pembiayaan lagi di Bank Syariah Mandiri KCP Ungaran karena faktor yang murah.

DAFTAR ISI

HALAMAN JUDUL ……… i

HALAMAN PERSETUJUAN PEMBIMBING………. ii

HALAMAN PENGESAHAN……….. iii

PERNYATAAN KEASLIAN……….. iv

MOTTO………...……….. v

PERSEMBAHAN……….. vi

KATA PENGANTAR ………... vii

ABSTRAK ………. ix

DAFTAR ISI ……….. x

DAFTAR TABEL ……….. xiii

DAFTAR GAMBAR ………. xiv

BAB I PENDAHULUAN A. Latar Belakang Masalah ………. 1

B. Rumusan Masalah ………... 5

C. Tujuan dan kegunaan ………... 5

D. Penelitian Terdahulu ……… 7

F. Sistematika Penulisan ………... 12

BAB II LANDASAN TEORI A. Bank Syariah ……….… 14

B. Murabahah ……… 19

C. Margin ……….. 24

D. Minat ……….... 27

E. UMKM ………. 27

F. Kendala Pembiayaan Bermasalah dan Penanganan di Bank Syariah……… 41

BAB III LAPORAN OBYEK A. Gambaran Umum ……… 44

B. Profil Perusahaan ……… 46

C. Visi dan Misi Bank Syariah Mandiri ……….. 47

D. Budaya Perusahaan ………. 47

E. Prinsip Operasional Bank Syariah Mandiri ………. 48

F. Struktur Organisasi Bank Syariah Mandiri KCP Ungaran…….. 51

G. Produk-produk Bank Syariah Mandiri ………. 56

KCP Ungaran ……….. 71 C. Respon Nasabah Terhadap Nilai Margin Pembiayaan Mikro

Bank Syariah Mandiri KCP Ungaran ……….. 72

BAB V PENUTUP

A. Kesimpulan ………..………... 80

B. Saran ………..………... 82

DAFTAR PUSTAKA ………..………. 83

DAFTAR RIWAYAT HIDUP

DAFTAR TABEL

Tabel4.1 tabel penyebab nasabah memilih pembiayaan

di bsm kcp ungaran ……… 75

Tabel 4.2 Tabel faktor nilai margin sebagai penyebab nasabah

Memutuskan Pembiayaan ……….……… 75

Tabel 4.3 Tabel Pengajuan pembiayaan

di bank lain ………..……… 76

Tabel 4.4 Tabel ketertarikan nasabah dalam mengajukan pembiayaan

kedua kali di bsm kcp ungaran ……….……… 76

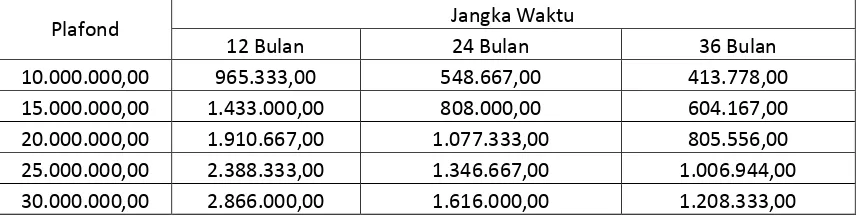

Tabel 4.5 Daftar angsuran pembiayaan Warung Mikro

Bank Syariah Mandiri KCP Ungaran…….………... 77

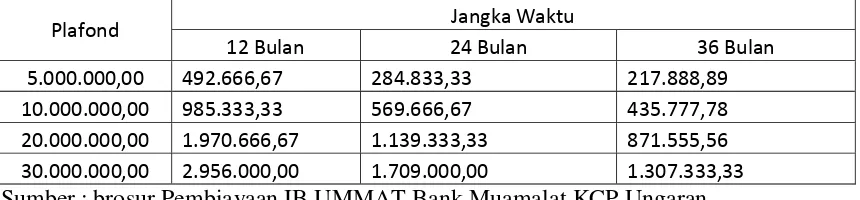

Tabel 4.6 Daftar angsuran pembiayaan IB UMMAT

(Unit Mikro Muamalat) KCP Ungaran ………….……… 78

Tabel 4.7 Daftar angsuran pembiayaan BPR Syariah

DAFTAR GAMBAR

Gambar 2.1 Skema Bai al-Murabahah……… 24

Gambar 3.1 Struktur Organisasi Bank Syariah Mandiri

BAB I

PENDAHULUAN

A. Latar Belakang Masalah

Perkembangan sistem dan praktik ekonomi syariah mulai terlihat di tanah air ini.Salah satu upaya merealisasikan nilai-nilai Islam dalam aktivitas nyata masyarakat adalah dengan mendirikan lembaga keuangan yang beroperasi berdasarkan syariah Islam.Dari sekian jenis lembaga keuangan, perbankan merupakan sektor yang paling besar pengaruhnya dalam aktivitas perekonomian masyarakat modern.

Perkembangan ekonomi syariah saat ini sangat diwarnai oleh perkembangan perbankan syariah. Dalam fenomena meningkatnya kebutuhan masyarakat terhadap keberadaan sistem perbankan yang sesuai dengan prinsip syariah mendapat respon dari pemerintah, yang antara lain melalui dikeluarkannya Undang-Undang No. 7 tahun 1992 tentang perbankan, yang menetapkan bahwa sistem perbankan di Indonesia menganut Dual Banking System, yaitu perbankan konvensional dan perbankan syariah. Kemudian Undang-Undang tersebut disempurnakan dengan Undang-Undang No.10 tahun 1998, guna memberikan landasan hukum yang lebih jelas bagi operasional perbankan syariah.

akan datang dan harus didukung dengan kebijakan-kebijakan yang kondusif. Persoalan-persoalanyang menghambat usaha-usaha pemberdayaan UKM harus dihilangkan. Konstitusi kebijakan ekonomi pemerintah harus menempatkan UMK sebagai prioritas utama dalam pemulihan ekonomi untuk membuka kesempatan kerja dan mengurangi jumlah pengangguran. Kebijakan pemerintah dalam pengembangan UKM dalam jangka panjang bertujuan untuk meningkatkan potensi dan partisipasi aktif UKM dalam proses pembangunan nasional, khususnya dalam kegiatan ekonomi dalam rangka mewujudkan pemerataan pembangunan melalui perluasan lapangan kerja dan peningkatan pendapatan. Sasaran dan pembinaan usaha kecil adalah meningkatnya jumlah pengusaha menengah dan terwujudnya usaha yang makin tangguh dan mandiri, sehingga pelaku ekonomi tersebut dapat berperan dalam perekonomian nasional (Pratomo, 2004:24).

Beberapa hasil penelitian menunjukkan bahwa lembaga keuangan bank maupun non bank yang bersifat formal dan beroperasi di pedesaan, umumnya tidak dapat menjangkau lapisan masyarakat dari golongan ekonomi menengah ke bawah.Ketidakmampuan tersebut terutama dalam sisi penanggungan resiko dan biaya operasi, juga dalam identifikasi usaha dan pemantauan penggunaan kredit yang layak usaha.Ketidakmampuan lembaga keuangan ini menjadi penyeterjadinya kekosongan pada segmen pasar keuangan di wilayah pedesaan. Akibatnya 70 % s/d 90 % kekosongan ini diisioleh lembaga keuangan non formal, termasuk yang ikut beroprasi adalah para rentenir dengan mengenakan suku bunga yang sangat tinggi. Untuk menanggulangi kejadian-kejadian seperti ini perlu adanya suatu lembaga yang mampu menjadi jalan tengah.Wujud nyatanya adalah dengan memperbanyak pengoperasionalan lembaga keuangan berprinsip bagi hasil (Muhamad, 2002: 04).

mengambil pembiayaan kembali dan nasabah mengajak rekan-rekan yang lainya untuk mengambil pembiayaan pada Bank Syariah Mandiri.

Berdasarkan latar belakang permasalahan seperti diuraikan di atas penulis tertarik untuk melakukan penelitian sehingga dalam penulisan tugas akhir mengambil judul:PENGARUH NILAI MARGIN PEMBIAYAAN TERHADAP MINAT NASABAH PADA PRODUK WARUNG MIKRO BANK SYARIAH MANDIRI KCP UNGARAN. B. Rumusan Masalah

Berdasarkan latar belakang masalah di atas maka dapat di rumuskan suatu pokok permasalahan yaitu :

1. Bagaimana prosedur pembiayaan mikro di Bank Syariah Mandiri KCP Ungaran?

2. Apa sajakendala-kendala yang dihadapi oleh Bank Syariah Mandiri KCP Ungaran dalam melakukan pembiayaan mikro?

3. Apakah nilai margin pembiayaan yang murah mempengaruhi minat nasabah pada produk warung mikro di Bank Syariah Mandiri KCP Ungaran?

C. Tujuan dan Kegunaan

Secara garis besar penelitian bertujuan untuk menguji dan mengembangkan ilmu pengetahuan yang di dapat melalui teori. Berdasarkan latar belakang di atas, maka tujuan dari penelitian ini adalah : 1. Untuk mengetahui prosedur pembiayaan mikro di Bank Syariah

2. Untuk mengetahui kendala-kendala apa saja yang dihadapi Bank Syariah Mandiri KCP Ungaran dalam melakukan pembiayaan mikro 3. Untuk mengetahui nilai margin pembiayaan yang murah

mempengaruhi minat nasabah pada produk warung mikro di Bank Syariah Mandiri KCP Ungaran

Sedangkan kegunaan penelitian adalah : a. Bagi Peneliti

1) Penelitian ini diharapkan berguna bagi pengembangan pengetahuan ilmiah dibidang manajemen keuangan syariah, khususnya di dunia perbankan syariah yang diterapkan dalam produk pembiayaan maupun produk yang lainnya. Hal tersebut merupakan salah satu pengembangan dunia perbankan syariah yang sangat diperlukan oleh masyarakat kecil untuk memajukan perekonomian dunia.

2) Melatih agar mampu mengidentifikasi masalah , mencari alternatif pemecahan dan pengambilan kesimpulan berdasarkan keilmuan yang di alami.

4) Untuk melatih agar berfikir logis dan menggunakan metodologi yang benar dalam merumuskan ide atau gagasan hasil pemikirannya.

b. Bagi peneliti lain

Penelitian ini dapat di gunakan sebagai bahan untuk mengembangkan keilmuan di bidang ini agar pembahasan ini lebih di sempurnakan.

c. Bagi perusahaan

Bagi perusahaan yang bersangkutan dapat memberikan informasi terhadap masalah-masalah yang dihadapi serta memberikan sumbangan pemikiran terhadap kebijaksanaan yang diambil.

d. Bagi akademik

Manfaat penelitian ini bagi akademik adalah sebagai sumber informasi dan bahan referensi serta bahan untuk penelitian selanjutnya.

D. Penelitian Terdahulu

memberikan berapapun pembiayaan yang diajukan calon nasabah dan mampu memenuhi semua kawajibannya baik dalam jangka pendek maupun jangka panjang.

Miftakhur Rohman telah menulis penelitian berjudul (Mekanisme Konsep Penerapan Bagi Hasil di Baitul Maal Wat Tamwil (BMT) Muhajirin Salatiga). Menurut Rohman, nisbah bagi hasil di BMT Al Muhajirin ditentukan berdasarkan kesepakatan pihak-pihak yang bekerja sama. Besarnya nisbah biasanya akan di pengaruhi oleh pertimbangan kontribusi masing-masing pihak dalam kerja sama (share on partnership, prospek perolehan keuntungan (expected return) maupun tingkat resiko yang mungkin terjadi atau di hadapi (expect risk).

Siti Farida telah menulis penelitian berjudul (Analisis Tekhnik Perhitungan Bagi Hasil Tabungan Syariah Mandiri di BSM Cabang Pembantu Klaten). Menurut Farida, bagi hasil di hitung dari pendapatan bank, nisbah bagi hasil yang disepakati bank dan nasabah di awal, nominal simpanan nasabah, rata-rata simpanan untuk jangka waktu yang sama dengan bank, jangka waktu, semakin lama nasabah menyimpan dananya semakin besar pula bagi hasil yang disepakati.

membiayaai kebutuhan nasabah yang kekurangan dana sebesar harga barang (keperluan yang dibutuhkan) dan dikemudian hari nasabah tidak melunasi dana tersebut sekaligus pada waktu jatuh tempo. Melainkan dapat diangsur selama jangka waktu tertentu atau sesuai akad kesepakatan diawal sebesar harga pokok ditambah dengan marjin yang diharapkan bank syariah.

Adapun tugas akhir ini , dengan judul “Pengaruh Nilai Margin Pembiayaan Terhadap Minat Nasabah pada Produk Warung Mikro Bank Syariah Mandiri KCP Ungaran tahun 2014” belum pernah diteliti oleh mahasiswa sebelumnya.

E. Metode Penelitian

1. Jenis Penelitian

Jenis penelitian atau penulisan dalam tugas akhir ini menggunakan pendekatan kualitatif, adapun karakteristik penelitian kualitatif menurut Daymon (2008: 7-9) adalah:

a. Kata, berfokus pada kata bukan angka

b. Keterlibatan peneliti, peneliti terlibat dekat dengan hal-hal yang diteliti

c. Sudut pandang partisipan, menyelidiki dan menyajikan berbagai perspektif subjektif para partisipan

d. Riset skala kecil, mengeksplorasi penelitian secara terperinci

f. Fleksibel, tidak hanya meneliti topic, tetapi juga menyelidiki hal baru yang diungkapkan informan tentang pemahaman mereka g. Proses, menangkap proses yang berlangsung dari waktu ke waktu h. Latar alami, dilakukan di lingkungan alami tempat orang berada i. Induktif ke deduktif, mendapatkan gagasan dari hasil

mengumpulkan dan meneliti data 2. Jenis Data

Jenis data yang digunakan penulis untuk menyusun laporan ini ada 2 (dua) yaitu :

a. Data Primer

Merupakan data yang diperoleh secara langsung dari objek penelitian (tanpa perantara) dengan menggunakan alat pengukur atau alat pengambil langsung, data primer ini dapat berupa hasil observasi.

b. Data Sekunder

3. Teknik Pengumpulan Data

Metode yang digunakan penulis dalam pengumpulan data agar data yangdiperoleh relevan dengan objek yang diteliti sebagai berikut : a. Pengamatan (observasi)

Merupakan suatu tekhnik pengamatan langsung pada objek penelitian untuk mendapatkan suatu data.Disini penulis langsung mengamati praktik yang terjadi pada objek penelitian dengan mencari kesesuaian antara keterangan yang penulis memiliki dengan praktik atau kegiatan sesungguhnya.

b. Wawancara (interview)

Suatu tekhnik yang mengadakan tanya jawab langsung dengan objek penelitian untuk mendapatkan suatu data dan peneliti kesulitan mencari informasi seputar responden.

c. Kepustakaan (literatur)

Suatu tekhnik pengumpulan data dengan mencari data dari buku-buku yang berkaitan dengan objek permasalahan penelitian.

4. Teknik Analisis Data

Analisis data dimaksudkan sebagai suatu penjelasan dan interpretasi secara logis, sistematis, dan konsisten sesuai dengan teknik yang dipakai dalam pengumpulan data dan sifat data yang diperoleh.

sehingga akan diperoleh gambaran yang komprehensif, dan selanjutnya dianalisis secara kualitatif yaitu dengan memperhatikan data-data yang ada.

F. Sistematika Penulisan

Pada tugas akhir ini terdiri dari lima bab, bab-ni saling berkaitan satu sama lain. Sistematika penulisan ini adalah:

BAB I ini akan mengantarkan tugas akhir kepada pembaca secara menyeluruh. Dalam pendahuluan ini akan dijelaskan tentang hal-hal yang berkaitan atau berhubungan dengan latar belakang masalah, rumusan masalah, tujuan dan kegunaan, metodologi penelitian, telaah pustaka, penegasan istilah serta sistematika penulisan

Dalam BAB IIini akan membahas landasan teori tentang pengertian bank syariah, pengertian murabahah, pengertian margin, minat, UMKM, kendala pembiayaan bermasalah dan penanganan di bank syariah

BAB III dalam ini penulis menguraikan gambaran secara umum objek penelitian dan data-data deskriptif.Gambaran umum disajikan dalam bentuk informasi. Sub ini berisi tentang sejarah berdirinya Bank Syariah Mandiri, visi dan misi, struktur organisasi, dan produk-produk yang ada di Bank Syariah Mandiri

margin pembiayaan terhadap minat nasabah di Bank Syariah Mandiri KCP Ungaran

BAB II

LANDASAN TEORI

1. Bank Syariah

a. Pengertian Bank Syariah

Bank Syariah adalah lembaga keuangan yang pokok usahanya memberikan pembiayaan dan jasa-jasa lainnya dalam lalu lintas pembayaran serta peredaran uang, yang pengoperasiannya disesuaikan dengan prinsip syariat Islam (Muhamad, 2002:13).

Menurut (UU No. 10 tahun 1998 tentang perubahan UU No. 7 tahun 1992 tentang perbankan) Bank Syariah adalah bank umum yang melaksanakan kegiatan usahanya berdasarkan prinsip syariah yang dalam kegiatannya memberikan jasa dalam lalu lintas pembayaran. b. Menurut Muhamad (2001:06), Produk Operasional Bank Syariah,

meliputi :

1) Produk Penghimpunan Dana

b) Simpanan/tabungan Mudharabah adalah simpanan tabungan pemilik dana yang penyetoran dan penarikannya dapat dilakukan sesuai dengan perjanjian yang telah disepakati sebelumnya.

c) Deposito Mudharabah adalah simpanan masyarakat di bank syariah yang pengambilannya sesuai waktu yang telah ditetapkan oleh bank syariah. Variasi deposito mudharabah ini diklasifikasikan kedalam deposito: 1 bulan, 3 bulan, 6 bulan dan 12 bulan.

2) Produk Penyaluran Dana

Bank syariah bukan sekedar lembaga keuangan yang bersifat sosial.Namun, bank syariah juga sebagai lembaga bisnis dalam rangka memperbaiki perekonomian umat. Sejalan dengan itu, maka dana yang dikumpulkan dari masyarakat harus disalurkan dalam bentuk pinjaman kepada masyarakat yang membutuhkan.

a) Pembiayaan

Pembiayaan adalah pendanaan yang dikeluarkan untuk mendukung investasi yang telah direncanakan, baik dilakukan sendiri maupun dijalankan oleh orang lain (muhamad, 2001:260).

b) Macam-macam pembiayaan

Pembiayaan dapat dibagi menjadi 4 bagian yaitu sebagai berikut (Sudarsono, 2003: 47):

(1) Berdasarkan Prinsip Jual Beli (a) Ba’i al-Murabahah

(b) Ba’i as-salam

Ba’i as-salam adalah akad pesanan barang yang disebutkan sifat-sifatnya, yang dalam pengertian itu pemesan barang menyerahkan uang seharga barang pesanan yang barang pesanan tersebut menjadi tanggungan penerima pesanan, dan akad tersebut mempergunakan salah satu dari dua lafat.

(c) Ba’i al-Istishna

Ba’i al-Istinhna adalah merupakan suatu jenis khusus dari ba’i as-salam.Biasanya jenis ini digunakan dalam bidang manufaktur. Produk ishtisna menyerupai produk salam, namun dalam pembayarannya dapat dilakukan oleh bank dalam beberapa kali pembayaran. (2) Berdasarkan Prinsip Sewa

(3) Berdasarkan Prinsip Bagi Hasil (a) Musyarakah

Musyarakah adalah kerjasama antara kedua pihak atau lebih untuk suatu usaha tertentu dimana masing-masing pihak memberikan kontribusi dana dengan keuntungan dan resiko akan ditanggung bersama sesuai dengan kesepakatan. Musyarakah ada dua jenis, yaitu musyarakah pemilikan dan musyarakah akad (kontrak).Musyarakah pemilikan tercipta karena warisan wasiat atau kondisi lainnya yang berakibat pemilikan satu aset oleh dua orang atau lebih.Sedangkan musyarakah akad tercipta dengan kesepakatan dimana dua orang atau lebih setuju bahwa tiap orang dari mereka memberikan modal musyarakah dan berbagi keuntungan dan kerugian. (b) Mudharabah

Mudharabah adalah akad kerjasama usaha antara dua pihak dimana pihak pertama (shahibul maal) menyediakan seluruh modal, sedangkan pihak lainnya menjadi pengelola.

(1) Prinsip pembiayaan didasarkan pada rumusan 5C (Muhamad, 2002:261) yaitu:

(b) Capacity, artinya kemampuan nasabah untuk menjalankan usaha dan mengembal ikan pinjaman yang diambil.

(c) Capital, artinya besarnya modal yang diperluakn peminjam.

(d) Colateral, artinya jaminan yang telah dimiliki yang diberikan peminjam kepada bank.

(e) Condition, artinya keadaan usaha atau nasabah yang prospek atau tidak.

2. Murabahah

a. Pengertian Murabahah

Murabahah merupakan salah satu konsep Islam dalam melakukan perjanjian jual beli. Konsep ini telah banyak digunakan oleh bank dan lembaga-lembaga keuangan islam untuk pembiayaan modal kerja, dan pembiayaan perdagangan para nasabahnya.

Murabahah adalah satu bentuk perjanjian jual beli yang harus tunduk pada kaidah dan hukum umum jual beli yang berlaku dalam mu’amalah islam (Muhamad, 2001: 22).

b. Landasan teori 1) Al-Qur’an

perniagaan yang berlaku dengan suka sama suka di antara kamu”(QS. An-Nisa’: 29).

“Dan Allah swt. Telah menghalalkan jual beli dan mengharamkan riba”(QS. Al-Baqarah: 275).

2) Sunnah

“dari Abu Said al-Hudriyyi bahwa rasulullah saw. Bersabda: sesungguhnya jual beli itu harus dilalukan suka sama suka”(HR Al-Baihaqi, Ibnu Majah, dan Sahih menurut Ibn Hibban).

c. Aspek Teknis

1) Outright Purchase

a) Bank menunjuk nasabahnya sebagai agen pembelian barang dimaksud atas nama bank, dan bank membayar harga barang. Pembayaran harga beli hanya sah bila dilengkapi invoice, draft/bill, confirmed delivery order atau dokumen-dokumen sejenis. Bank harus memastikan bahwa:

1. draft/bill tidak boleh kadaluarsa (biasanya tidak lebih dari 14 hari setelah tanggal tertulis).

2. pembiayaan ganda (double financing) harus dihindari.

dilunasi dengan tangguh tempo 30 hari, 60 hari, 90 hari atau jangka waktu lain yangtelah disepakati bersama.

c) Pada saat murabahah note jatuh tempo, nasabah membayar bank dengan mendebit rekening korannya di bank bersangkutan.

2) Penjualan barang atau jasa

a) Bank syariah membiayaai biaya pembuatan barang, dan selanjutnya menjual barang tersebut kepada nasabahnya pada harga yang telah disepakati bersama, yaitu biaya ditambah marjin keuntungan bank.

b) Pembayaran dilakukan dengan jangka waktu yang telah disepakati bersama.

c) Nasabah melunasi pembayaran kepada bank pada saat jatuh tempo.

3) Pembiayaan kontrak murabahah

a) Nasabah menyiapkan rincian biaya dari kontrak yang telah diberikan kepadanya.

b) Bank syariah membeli kontrak dimaksud senilai biayanya, dan mencairkan dana pembiayaan sesuai dengan prestasi penyelesaian kontrak.

d) Pada saat selesainya kontrak, bank syariah menjual kepada nasabahnya pada harga yang telah disepakati bersama, yaitu harga beli ditambah marjin keuntungan bank.

e) Hasil pembayaran kontrak dibayarkan kepada bank dan digunakan untuk melunasi kepada bank. Jika ada kelebihan, bank mengembalikan kepada nasabah.

4) Terms of Conditions

Semua permohonan untuk fasilitas murabahah harus memenuhi terms of conditions sebagai berikut:

a) Syarat pengajuan permohonan (1) Individu

(a) Minimal berusia 21 tahun (b) Berakal sehat

(c) Mempunyai integritas pribadi yang baik (2) Perusahaan

Badan hukum yang tidak bertentangan dengan syariah lebih disukai bila pemohon mempunyai rekening bank di bank syariah atau cabang-cabangnya.

b) Margin pembiayaan

c) Penetapan harga

Harga jual kepada nasabah adalah harga beli ditambah marjin keuntungan bank. Marjin keuntungan akan ditentukan bank dari waktu ke waktu.

d) Jangka waktu pengembalian

Waktu pengembalian setiap pembayaran murabahah tudak kurang dari 30 hari, waktu kurang dari 1 bulan dianggap 1 bulan, atau jangka waktu lain yang telah disepakati bersama. e) Cara pengembalian

Pada saat jatuh tempo, nasabah memberikan wewenang kepada bank untuk mendebit kewajibannya dari rekening banknya.

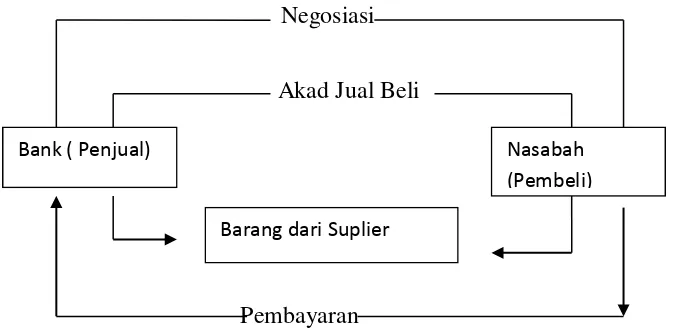

f) Agunan

Gambar 2.1

Skema Baial-Murabahah

Negosiasi

Akad Jual Beli

Pembayaran

(Sumber : Faqih, 2008 : 91) 3. Margin

Menurut karim (2010: 280) Secara teknis yang dimaksud dengan marjin keuntungan adalah persentase tertentu yang ditetapakan pertahun perhitungan marjin keuntungan secara harian, maka jumlah hari dalam setahun ditetapkan 360 hari, perhitungan marjin keuntungan secara bulanan, maka setahun ditetapkan 12 bulanan.

Menurut muhamad (2001: 103) Suku bunga ikut diperhitungkan ketika mark-up dalam transaksi murabahah ditetapkan. Hal ini menjadi praktis dan sesuai dengan keadaan hidup.Inflasi diukur dan suku bunga serta inflasi saling diperbandingkan. Memperhatiakn mark-up dan keuntungan pada uang yang diinvestasikan dalam transaksi-transaksi yang mendasarinya, sebagaimana harus memenuhi pertimbangan-pertimbangan keuntungan para deposan dan para pemegang saham.

Bank ( Penjual) Nasabah

Beberapa pendukung perbankan islam berpendapat bahwa mark-up

yang dimohonkan pembiayaan. Penelitian pasar yang memakan biaya, kertas kerja yang dihasilkan dari memproses permintaan pembiayaan murabahah, kontak dengan para penyalur, penanganan dokumen, pemantauan yang terus terhadap perkembangan penjualan barang-barang murabahah setelah diberikan kepada nasabah, semua ini memerlukan keterlibatan yang lebih dari personil bank, jika dibandingkan dengan pembiayaan berbasis bunga. Kenaikan biaya akan tercermin dalam harga total barang-barang murabahah.

Penentuan Margin Pembiayaan.

a. Nisbah bagi hasil antara nasabah dan bank harus ditetapkan sebelum penandatanganan pembiayaan. Nisbah dapat ditentukan seperti 70:30, 60:40 atau berapa saja sesuai dengan kesepakatan bersama.

b. Bank dalam menentukan berapa besar nisbah bagi hasil yang akan diterimanya hendaklah memperhitungkan besar biaya dana (keuntungan bagi hasil untuk deposan dan penabung) serta biaya operasional bank lainnya.

membagikan deviden hendaklah dijadikan sebagai salah satu pertimbangan (muhamad, 2002: 20)

4. Minat

Minat terdiri dari: a. Pelayanan

Menurut Kotler (2002: 83) defenisi pelayanan adalah setiap tindakan atau kegiatan yang dapat ditawarkan oleh suatu pihak kepihak lain, yang pada dasarnya tidak berwujud dan tidak mengakibatkan kepemilikan apapun. Pelayanan merupakan perilaku produsen dalam rangka memenuhi kebutuhan dan keinginan konsumen demi tercapainya kepuasan konsumen itu sendiri.

b. Kepuasan pelanggan

Fredy Rangkuti (2003) menyatakan bahwa kepuasan konsumen didefinisikan sebagai respon konsumen terhadap ketidak sesuaian antara tingkat kepentingan sebelumnya dengan kinerja aktual yang dirasakan setelah pemakaian.

5. UMKM(Usaha Mikro, Kecil, dan Menengah)

kontribusinya terhadap pembangunan nasional, UMKM juga menciptakan peluang kerja yang cukup besar bagi tenaga kerja dalam negeri, sehingga sangat membantu upaya mengurangi pengangguran.

a. UMKM terdiri dari :

1) Usaha Mikro: usaha produktif milik orang perorang atau badan usaha perorangan yang memiliki kekayaan bersih maksimal Rp. 50 juta tidak termasuk tanah dan bangunan tempat usaha atau hasil penjualan tahunan maksimal Rp. 300 juta rupiah. 2) Usaha Kecil: usaha ekonomi produktif yang berdiri sndiri, yang

dilakukan oleh orang perorangan atau badan usaha yang bukan merupakan anak perusahaan atau bukan cabang perusahaan yang dimiliki, dikuasai, atau menjadi bagian baik langsung maupun tidak langsung dari usaha menengah atau usaha besar yag m emiliki kekayaan bersih > Rp. 50 juta s.d. Rp. 500 juta. tidak termasuk tanah dan bangunan tempat usaha atau hasil penjualan tahunan Rp. 300 juta s.d. Rp. 2,5 milyar.

usaha atau hasil penjualan tahunan > Rp. 2,5 milyar s.d. Rp. 150 milyar.

b. Asas, Prinsip, Tujuan, dan Kriteria UMKM

1. Asas-asas Usaha Mikro, Kecil dan Menengah antara lain: a) Kekeluargaan

b) demokrasi ekonomi c) kebersamaan d) efisiensi berkeadilan e) berkelanjutan

f) berwawasan lingkungan g) kemandirian

h) keseimbangan kemajuan i) kesatuan ekonomi nasional

2. Prinsip pemberdayaan Usaha Mikro, Kecil dan Menengah, antara lain:

a) Penumbuhan kemandirian, kebersamaan dan kewirausahaan Usaha Mikro, Kecil dan Menengah untuk berkarya dengan prakarsa sendiri

b) Perwujudan kebijakan publik yang transparan, akuntabel dan berkeadilan

d) Peningkatan daya saing Usaha Mikro, Kecil dan Menengah e) Penyelenggaraan perencanaan, pelaksanaan, dan

pengendalian secara terpadu

3. Tujuan Pemberdayaan Usaha Mikro, Kecil dan Menengah, antara lain

a) Mewujudkan struktur perekonomian nasional yang seimbang, berkembang dan berkadilan

b) Menumbuhkan dan mengembangkan Kemampuan Usaha Mikro, Kecil dan Menengah menjadi sistem usaha yang tangguh dan mandiri

c) Meningkatkan peran Usaha Mikro, Kecil dan Menengah dalam pembangunan daerah, penciptaan lapangan kerja, pemerataan pendapatan, pertumbuhan ekonomi, dan pengentasan rakyat dari kemiskinan

4. Kriteria Jenis Usaha Berdasarkan Jumlah Tenaga Kerja

Kriteria jumlah karyawan berdasarkan jumlah tenaga kerja atau jumlah karyawan merupakan suatu tolak ukur yang digunakan oleh Badan Pusat Statistik (BPS) untuk menilai usaha kecil atau besar, sebagai berikut:

a) Usaha Mikro

produktif milik orang perorangan atau badan usaha perorangan yang memenuhi kriteria Usaha Mikro sebagaimana diatur dalam Undang-Undang. Adapun kriteria usaha Mikro menurut Undang-Undang Republik Indonesia No. 20 Tahun 2008 tentang Usaha Mikro, Kecil dan Menengah, antara lain:

1) Memiliki kekayaan bersih paling banyak Rp 50.000.000,00 tidak termasuk tanah dan bangunan tempat usaha

2) Memiliki hasil penjualan paling banyak Rp 300.000.000,00

(ket.: nilai nominal dapat diubah sesuai dengan perkembangan perekonomian yang diatur oleh Peraturan Presiden)

Ciri-ciri usaha mikro, antara lain:

1) Jenis barang/komoditi usahanya tidak selalu tetap, sewaktu-waktu dapat berganti

2) Tempat usahanya tidak selalu menetap, sewaktu-waktu dapat pindah tempat

4) Sumber daya manusianya (pengusahanya) belum memiliki jiwa wirausaha yang memadai

5) Tingkat pendidikan rata-rata relatif sangat rendah Umumnya belum akses kepada perbankan, namun sebagian dari mereka sudah akses ke lembaga keuangan non bank Umumnya tidak memiliki izin usaha atau persyaratan legalitas lainnya termasuk NPWP.

Contoh usaha mikro, antara lain:

1) Usaha tani pemilik dan penggarap perorangan, peternak, nelayan dan pembudidaya

2) Industri makanan dan minuman, industri meubelair pengolahan kayu dan rotan,industri pandai besi pembuat alat-alat

3) Usaha perdagangan seperti kaki lima serta pedagang di pasar dll

4) Peternakan ayam, itik dan perikanan

5) Usaha jasa-jasa seperti perbengkelan, salon kecantikan, ojek dan penjahit (konveksi)

karakteristik positif dan unik yang tidak selalu dimiliki oleh usaha non mikro, antara lain :

1) Perputaran usaha (turn over) cukup tinggi, kemampuannya menyerap dana yang mahal dan dalam situasi krisis ekonomi kegiatan usaha masih tetap berjalan bahkan terus berkembang

2) Tidak sensitive terhadap suku bunga

3) Tetap berkembang walau dalam situasi krisis ekonomi dan moneter

4) Pada umumnya berkarakter jujur, ulet, lugu dan dapat menerima bimbingan asal dilakukan dengan pendekatan yang tepat.

Namun demikian, disadari sepenuhnya bahwa masih banyak usaha mikro yang sulit memperoleh layanan kredit perbankan karena berbagai kendala baik pada sisi usaha mikro maupun pada sisi perbankan sendiri.

Profil usaha mikro yang selama ini berhubungan dengan lembaga Keuangan, adalah:

1) Tenaga kerja, mempekerjakan 1-5 orang termasuk anggota keluarganya.

2) Aktiva Tetap, relatif kecil, karena labor-intensive. 3) Lokasi, di sekitar rumah, biasanya di luar pusat

4) Pemasaran, tergantung pasar lokal dan jarang terlibat kegiatan ekspor-impor.

5) Manajemen, ditangani sendiri dengan teknik sederhana.

6) Aspek hukum: beroperasi di luar ketentuan yang diatur hukum: perijinan, pajak, perburuhan, dll. Jika melihat sekeliling kita, banyak sekali usaha mikro yang terus berjalan. Dan waktu telah menunjukkan bahwa pada saat krisis ekonomi terjadi di Indonesia, maka usaha mikro termasuk usaha yang tahan dalam menghadapi krisis, karena biasanya tidak mendapat pinjaman dari luar, pasar domestik, biaya tenaga kerja murah karena dibantu oleh anggota keluarga. Dan rata-rata usaha mikro banyak yang telah bertahan lebih dari 8 tahun, dan tetap bertahan, bahkan ada yang memiliki pengalaman lebih dari 20 tahun.

b) Usaha Kecil

khususnya. Selain itu, usaha kecil juga merupakan kegiatan usaha dalam memperluas lapangan pekerjaan dan memberikan pelayanan ekonomi yang luas, agar dapat mempercapat proses pemerataan dan pendapatan ekonomi masyarakat.

Usaha kecil menurut Undang-Undang Republik Indonesia No. 20 Tahun 2008 tentang Usaha Mikro, Kecil dan Menengah yaitu usaha ekonomi produktif yang berdiri sendiri yang dilakukan oleh orang perorangan yang dilakukan atau badan usaha yang bukan merupakan anak perusahaan atau bukan cabang perusahaan yang dimiliki, dikuasai, atau menjadi bagian baik langsung maupun tidak langsung dari usaha menengah atau usaha besar yang memenuhi kriteria usaha kecil sebagaimana dimaksud dalam undang-undang. Adapun kriteria usaha kecil Undang-Undang Republik Indonesia No. 20 Tahun 2008 tentang Usaha Mikro, Kecil dan Menengah, antara lain:

2) Memiliki hasil penjualan tahunan lebih dari Rp 300.000.000,00 sampai dengan paling banyak Rp 2.500.000.000,00

(ket.: nilai nominal dapat diubah sesuai dengan perkembangan perekonomian yang diatur oleh Peraturan Presiden)

Perbedaan usaha kecil dengan usaha lainnya, seperti usaha menengah dan usaha kecil, dapat dilihat dari: 1) Usaha kecil tidak memiliki sistem pembukuan,

yang menyebabkan pengusaha kecil tidak memiliki akses yang cukup menunjang terhadap jasa perbankan.

2) Pengusaha kecil memiliki kesulitan dalam meningkatkan usahanya, karena teknologi yang digunakan masih bersifat semi modern, bahkan masih dikerjakan secara tradisional.

3) Terbatasnya kemampuan pengusaha kecil dalam mengembangkan usahanya, seperti: untuk tujuan ekspor barang-barang hasil produksinya.

Secara umum bentuk usaha kecil adalah usaha kecil yang bersifat perorangan, persekutuan atau yang berbadan hukum dalam bentuk koperasi yang didirikan untuk meningkatkan kesejahteraan para anggota, ketika menghadapi kendala usaha. Dari bentuk usaha kecil tersebut, maka penggolongan usaha kecil di Indonesia adalah sebagai berikut: 1) Usaha Perorangan. Merupakan usaha dengan

kepemilikan tunggal dari jenis usaha yang dikerjakan, yang bertanggung jawab kepada pihak ketiga/pihak lain. maju mundurnya usahanya tergantung dari kemampuan pengusaha tersebut dalam melayani konsumennya. harta kekayaan milik pribadi dapat dijadikan modal dalam kegiatan usahanya. 2) Usaha Persekutuan. Penggolongan usaha kecil

Sedangkan, pada hakikatnya penggolongan usaha kecil, yaitu:

1) Industri kecil, seperti: industri kerajinan tangan, industri rumahan, industri logam, dan lain sebagainya.

2) Perusahaan berskala kecil, seperti: toserba, mini market, koperasi, dan sebagainya.

3) Usaha informal, seperti: pedagang kaki lima yang menjual barang-barang kebutuhan pokok. Contoh Usaha Kecil, antara lain:

1) Usaha tani sebagai pemilik tanah perorangan yang memiliki tenaga kerja

2) Pedagang dipasar grosir (agen) dan pedagang pengumpul lainnya

3) Pengrajin industri makanan dan minuman, industri meubelair, kayu dan rotan, industri alat-alat rumah tangga, industri pakaian jadi dan industri kerajinan tangan

4) Peternakan ayam, itik dan perikanan. c) Usaha Menengah

yang berdiri sendiri, yang dilakukan oleh orang perseorangan atau badan usaha yang bukan merupakan anak perusahaan atau cabang perusahaan yang dimiliki, dikuasai, atau menjadi bagian baik langsung maupun tidak langsung dengan usaha kecil atau usaha besar dengan jumlah kekayaan bersih atau hasil penjualan tahunan sebagaimana diatur dalam undang-undang. Adapun kriteria usaha Menengah menurut Undang-Undang Republik Indonesia No. 20 Tahun 2008 tentang Usaha Mikro, Kecil dan Menengah, antara lain:

1) Memiliki kekayaan bersih lebih dari Rp 500.000.000,00 sampai dengan paling banyak Rp 10.000.000.000,00 tidak termasuk tanah dan bangunan tempat usaha

2) Memiliki hasil penjualan tahunan lebih dari Rp 2.500.000.000,00 sampai dengan paling banyak Rp 50.000.000.000,00

Ciri-ciri usaha menengah, antara lain:

1) Pada umumnya telah memiliki manajemen dan organisasi yang lebih baik, lebih teratur bahkan lebih modern, dengan pembagian tugas yang jelas antara lain, bagian keuangan, bagian pemasaran dan bagian produksi

2) Telah melakukan manajemen keuangan dengan menerapkan sistem akuntansi dengan teratur, sehingga memudahkan untuk auditing dan penilaian atau pemeriksaan termasuk oleh perbankan

3) Telah melakukan aturan atau pengelolaan dan organisasi perburuhan, telah ada Jamsostek, pemeliharaan kesehatan dll

4) Sudah memiliki segala persyaratan legalitas antara lain izin tetangga, izin usaha, izin tempat, NPWP, upaya pengelolaan lingkungan dll

5) Sudah akses kepada sumber-sumber pendanaan perbankan

Jenis atau macam usaha menengah hampir menggarap komoditi dari hampir seluruh sektor mungkin hampir secara merata, yaitu:

1) Usaha pertanian, perternakan, perkebunan, kehutanan skala menengah

2) Usaha perdagangan (grosir) termasuk expor dan impor

3) Usaha jasa EMKL (Ekspedisi Muatan Kapal Laut), garment dan jasa transportasi taxi dan bus antar propinsi

4) Usaha industri makanan dan minuman, elektronik dan logam

5) Usaha pertambangan batu gunung untuk kontruksi dan marmer buatan.

6. Menurut Muhamad (2002: 267) kendala pembiayaan bermasalah dan

penanganan di bank syariah

a. Analisa sekemacetan, meliputi: 1) Aspek internal

a) Peminjam kurang cakap dalam usaha tersebut b) Manajemen tidak baik atau kurang rapi c) Laporan keuangan tidak lengkap

f) Dana yang diberikan tidak cukup untuk menjalankan usaha tersebut

2) Aspek eksternal

a) Aspek pasar kurang mendukung

b) Kemampuan daya beli masyarakat kurang c) Kebijakan pemerintah

d) Pengaruh lain diluar usaha e) Kenakalan pemimjam b. Menggali potensi peminjam

Nasabah yang mengalami kemacetan dalam membayar kewajiban harus dimotivasi untuk memulai kembali dan mengantisipasi penyekemacetan angsuran atau usaha. Untuk itu perlu digali potensi yang ada pada peminjam agar dana yang telah digunakan lebih efektif lagi untuk digunakan. Hal-hal yang harus diperhatikan:

1) Adakah peminjam memiliki kecakapan lain ? 2) Adakah peminjam memiliki usaha lain ? 3) Adakah penghasilan lain peminjam ? c. Melakukan perbaikan akad

d. Memberikan pinjaman ulang e. Penundaan pembayaran

f. Memperkecil angsuran dengan memperpanjang waktu atau akad dan margin baru

h. Penyitaan barang jaminan pembiayaan

Cara-cara menyita barang jaminan yang diajarkan menurut ajaran Islam :

a. Simpati : sopan, menghargai, dan fokus ke tujuan penyitaan

b. Empati : menyelami keadaan nasabah, bicara seakan untuk kepentingan nasabah, membangkitkan kesadaran nasabah untuk mengembalikan utangnya.

c. Menekan : tindakan ini dilakukan jika dua tindakan sebelumnya tidak diperhatikan.

Apabila cara ketiga tidak juga diacuhkan oleh nasabah, maka cara lain yang ditempuh adalah :

a. Menjual barang jaminan

Prosedur yang dijalankan dalam hal ini adalah jika sebelumnya telah diadakan perjanjian atau didalam akad secara tertulis untuk menjual barang jaminan.Jika nilai jaminan tidak sebanding dengan nilai yang dipinjamkan maka salah satu dari kedua belah pihak harus menutupinya.Prosedur penjualan barang jaminan adalah menjual barang jaminan kemudian dikonversikan lalu ditutupi. b. Menyita barang yang senilai dengan nilai pinjaman

BAB III

LAPORAN OBYEK

1. Gambaran Umum

a. Sejaran dan Perkembangan Bank Syariah Mandiri

Nilai-nilai perusahaan yang menjunjung tinggi kemanusiaan dan integritas telah tertanam kuat pada segenap insan Bank Syariah Mandiri (BSM) sejak awal pendiriannya.Kehadiran BSM sejak tahun 1999, sesungguhnya merupakan hikmah sekaligus berkah paska krisis ekonomi dan moneter 1997-1998.Sebagaimana diketahui, krisis ekonomi dan moneter sejak juli 1997, yang disusul dengan krisis multi dimensi termasuk di panggung politik nasional, telah menimbulkan beragam dampak negatif yang sangat hebat terhadap seluruh sendi kehidupan masyarakat, tidak kecuali dunia usaha.Dalam kondisi tersebut, industri perbankan nasional yang didominasi oleh bank-bank konvensional mengalami krisis luar biasa.Pemerintah akhirnya mengambil tindakan dengan merestrukturisasi dan merekapitalisasi sebagian bank-bank di Indonesia.

Salah satu bank konvensional, PT Bank Susila Bakti (BSB) yang dimili oleh Yayasan Kesejahteraan Pegawai (YKP) PT Bank Dagang Negara dan PT Mahkota Prestasi juga terkena dampak krisis. BSB berusaha keluar dari situasi tersebut dengan melalukan upaya

Padasaat bersamaan, pemerintah melakukan pemgabungan

(merger) empat bank (Bank Dagang Negara, Bnak Bumi Daya, Bank Exim, Bank Bapindo) menjadi satu bank baru bernama PT Bank Mandiri (Persero) pada tanggal 31 juli 1999.Kebijakan penggabungan tersebut juga menempatkan dan menetapkan PT Bank Mandiri (Persero) Tbk sebagai pemilik mayoritas baru BSB.

Sebagai tindak lanjut dari keputusan merger, Bank Mandiri melakukan konsolidasi serta membentuk Tim Pengembangan perbankan Syariah. Pembentukan tim ini bertujuan untuk mengembangkan layanan perbankan syariah di kelompaok perusahaan bank mandiri, sebagai respon atas berlakunya UU No. 10 tahun 1998, yang memberi peluang bank umum untuk melayani transaksi syariah

(dual banking system).

Perubahan kegiatan usaha BSB menjadi bank umum syariah dilakukan oleh Gubernur Bank Indonesia melalui SK Gubernur BI No. 1/24/KEP.BI/1999, 25 Oktober 1999. Selanjutnya, melalui Surat Keputusan Deputi Gubernur Senior Bnak Indonesia No. 1/1/KEP.DGS/1999, BI menyetujui perubahan nama menjadi PT Bank Syariah Mandiri. Menyusul pengukuhan dan pengakuan legal tersebut, PT Bank Syariah Mandiri secara resmi mulai beroperasi sejak Senin tanggal 25 Rajab 1420 H atau tanggal 1 November 1999.

PT Bank Syariah Mandiri hadir, tambil dan tumbuh sebagai bank yang mampu memadukan idealisme usaha dengan nilai-nilai rohani, yang melandasi kegiatan operasionalnya.Harmoni antara idealisme usaha dan nilai-nilai rohani inilah yang menjadi salah satu keunggulan Bank Syariah Mandiri dalam kiprahnya di perbankan Indonesia.BSM hadir untuk bersama membangun Indonesia menuju Indonesia yang lebih baik.

2. Profil Perusahaan

Nama : PT Bank Syariah Mandiri

Alamat :Wisma Mandiri I, Jl. MH. Thamrin No. 5 Jakarta 10340 –Indonesia

Telepon : (62-21) 2300 509, 3983 9000 (Hunting) Faksimili : (62-21) 3983 2989

Tanggal Beroperasi : 1 November 1999 Modal Dasar : Rp2.500.000.000.000,- Modal Disetor : Rp1.489.021.935.000,- Kepemilikan Saham

1. PT Bank Mandiri (Persero)Tbk. :231.648.712 lembar saham (99,999999%)

2. PT Mandiri Sekuritas :1lembar saham

(0,000001%). 3. Visi dan Misi Bank Syariah Mandiri

a. Visi: Memimpin pengembangan peradaban ekonomi yang mulia. b. Misi

1) Mewujudkan pertumbuhan dan keuntungan di atas rata-rata industri yang berkesinambungan.

2) Mengutamakan penghimpunan dana murah dan penyaluran pembiayaan pada segmen UMKM.

3) Mengembangkan manajemen talenta dan lingkungan kerja yang sehat.

4) Meningkatkan kepedulian terhadap masyarakat dan lingkungan.

5) Mengembangkan nilai-nilai syariah universal 4. Budaya Perusahaan

bersama untuk di-sharedoleh seluruh pegawai Bank Syariah Mandiri yang disebut Shared Values Bank Syariah Mandiri. Shared ValuesBank Syariah Mandiri disingkat “ETHIC”.

a. Excellence:

Mencapai hasil yang mendekati sempurna (perfect result-oriented). b. Teamwork:

Mengembangkan lingkungan kerja yang saling bersinergi. c. Humanity:

Mengembangkan kepedulian terhadap kemanusiaan dan lingkungan.

d. Integrity:

Berperilaku terpuji, bermartabat, dan menjaga etika profesi. e. Customer Focus:

Mengembangkan kesadaran tentang pentingnya nasabah dan berupaya melampaui harapan nasabah (internal dan eksternal).

5. Prinsip Operasional Bank Syariah Mandiri (BSM)

Bank Sayariah Mandiri (BAM) menganut prinsip-prinsip operasi sebagai berikut :

a. Prinsip Keadilan

Maksudnya adalah bahwa Bank Syariah Mandiri (BSM) menempatkan nasabah penyimpan dana, nasabah pengguna dana, maupun bank pada kedudukan yang sama dan sederajat, hal ini tercermin dalam hak, kewajiban, risiko dan kauntungan yang berimbang diantara nasabah penyimpan dana, nasabah pengguna dana maupun bank. Bank berfungsi sebagai intermediary institutionlewat skim-skim pembiayaan yang dimilikinya.

c. Prinsip keterbukaan

Melalui laporan keuangan bank yang terbuka secara berkesinambungan nasabah dapat mengetahui tingkat keamanan dana dan kualitas manajemen bank.

d. Universalitas

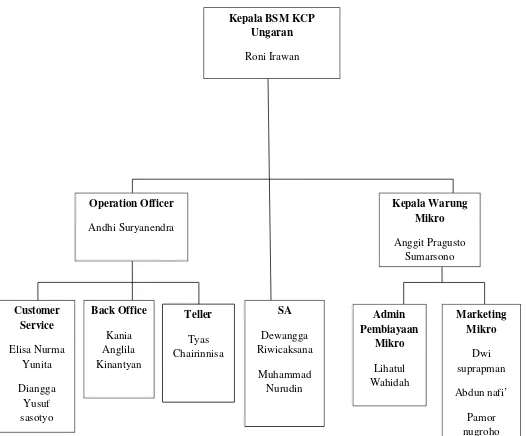

6. Strukrur Organisasi Bank Syariah Mandiri KCP Ungaran

Gambar 3.1

Strukrur Organisasi BSM KCP Ungaran

Sumber: Andhi Suryanendra (Operation officer)

Tugas dan Tanggung Jawab: 1. Kepala Cabang Pembantu

a. Memastikan tercapainya target bisnis yang telah ditetapkan berikut unit kerja dibawah koordinasinya meliputi : pendanaan, pembiayaan, dan laba bersih baik secara kuantitatif maupun kualitatif.

b. Memastikan kepatuhan, tingkat kesehatan dan prudentialitas seluruh aktivitas cabang pembantu.

c. Memastikan terlaksananya standart layanan nasabah di cabang pembantu.

d. Memastikan pelapor (intern dan ekstern) dilakukan secara akurat dan tepat waktu.

e. Mengkoordinasi dan menetapkan rencana kerja dan anggaran tahunan cabang pembantu, agar selaras dengan visi, misi, dan srategi jangka panjang bank.

f. Mengkoordinasi dan menetapkan serta mengevaluasi target kerja seluruh bagian di unit kerjanya, untuk mendukung tercapainya tujuan bank.

g. Mengendalikan dan mengevaluasi pelaksanaan rencana kerja yang ditetapkan secara tepat waktu.

i. Menetapkan kebutuhan dan strategi pengembangan SM di cabangnya masing-masing, untuk memastikan jumlah dan kualifikasi SDI sesuai dengan strategi bank.

2. Operation Officer

a. Memastikan terkendalinya biaya operasional dengan efisien dan efektif.

b. Memastikan transaksi harian operasional telah sesuai dengan ketentuan dan SOP yang telah ditetapkan.

c. Memastikan telah terlaksananya standart layanan nasabah yang optimal.

d. Mengelola sarana dan prasarana kantor.

e. Memastikan pemenuhan kewajiban pelaporan sesuai dengan peraturan yang berlaku.

f. Mengelola semua kegiatan administrasi, dokumentasi dan kewajiban pelaporan yang dilaksanakan dengan peraturan yang berlaku.

g. Mengkoordinasi dan menetapkan serta mengevaluasi target kerja seluruh pegawai bawahan langsung, untuk memastikan tercapainya target kerja bagiannya.

h. Membuat evaluasi pelaksanaan rencana kerja mingguan/bulanan dibagiannya untuk memastikan kesesuaiannya dengan rencana kerja unit kerjanya.

a. Menyusun laporan portofolio dan profitability nasabah, baik pembiayaan maupun pendanaan sesuai dengan target b. Memastikan kelengkapan persyaratan penandatanganan

akad dan pencairan pembiayaan nasabah

c. Menerbitkan surat peringatan pembayaran kewajiban nasabah

d. Melakukan korespondensi berkaitan dengan pendanaan baik intern maupun ekstern

e. Membuat SP3 atau surat penolakan atas permohonan pembiayaan nasabah yang ditolak

f. Membuat pengajuan BI/Bank/Trade Checking g. Memelihara data profil nasabah pendanaan h. Menyusun laporan pencapaian target 4. Kepala Warung Mikro

a. Memastikan persetujuan atau penolakan pembiayaan yang diajukan nasabah

b. Menindak lanjuti permohonan pembiayaan nasabah dalam bentuk NAP

c. Melakukan BI Checking pembiayaan mikro

d. Menyelesaikan pembiayaan mikro yang bermasalah 5. Pelaksana Warung Mikro

b. Melakukan prakualifikasi terhadap calon nasabah dan usahanya berdasarkan ketentuan pembiayaan warung mikro.

c. Melaksanakan monitoring rekening dan aktifitas usaha nasabah dan mengambil langkah pencegahan atas penurunan kinerja/aktifitas nasabah.

d. Melakukan pengecekan data calon nasabah melalui BI Checking dan membuat proposal.

6. Administasi Warung Mikro

a. Memastikan kelengkapan pemenuhan dokumen pembiayaan sebelum pembiayaan dicairkan berdasarkan persyaratan yang telah disepakati

b. Membuat akad pembiayaan c. Mengecek kelengkapan data

d. Menindaklanjuti proses pencairan pembiayaan kepada nasabah

7. Syaria Funding Executive

a. Memasarkan produk pendanaan, treasury dan haji sesuai strategi pemasaran yang telah ditetapkan.

c. Memberikan pelayanan khusus dalam setiap interaksi dengan nasabah priority.

8. Back Office

a. Melakukan administrasi dan pengarsipan terhadap seluruh dokumen terkait pelaporan.

b. Melaksanakan transaksi transfer keluar dan masuk sesuai dengan ketentuan dan SOP yang berlaku.

c. Menatausahakan gaji pegawai, data lembur pegawai, dan fasilitas pegawai lainnya.

d. Menatausahakan absensi harian pegawai, cuti pegawai dan pemberian pinjaman pegawai.

e. Memastikan kelengkapan pemenuhan dokumen pembiayaan sebelum dicairkan.

f. Memelihara dokumen pencairan dan dokumen legal pembiayaan dengan tertib dan aman.

g. Melaksanakan pemeliharaan sarana dan prasarana kantor. h. Memelihara administrasi dan dokumentasi seluruh transaksi i. Menjaga kerahasiaan password yang menjadi

wewenangnya 9. Teller

a. Melakukan transaksi tunai dan non tunai sesuai dengan ketentuan SOP.

c. Mengelola uang yang layak dan tidak layak edar/uang palsu d. Menyediakan laporan transaksi harian

e. Mengelola saldo kas teller sesuai limidyang ditentukan f. Melakukan cash count akhir hari

10.Customer Service

a. Memberikan informasi produk dan jasa bank kepada nasabah

b. Memproses permohonan pembukaan dan penutupan rekening tabungan, giro, dan deposito

c. Memblokir kartu ATM nasabah sesuai permintaan nasabah d. Menyampaikan dokumen berharga bank dan kartu ATM

kepada nasabah

e. Memastikan tersedianya media promosi produk dan jasa bank

f. Membuat pelaporan pembukaan dan penutupan rekening g. Mendistribusikan salinan rekening koran kepada nasabah h. Memelihara persediaan kartu ATM sesuai kebutuhan 7. Produk-produk Bank Syariah Mandiri

a. Produk pendanaan 1) Tabungan BSM

a) Berdasarkan prinsip syariah dengan akad mudharabah muthlaqah

b) Minimum setoran awal: Rp80.000 (perorangan) dan Rp1.000.000 (non-perorangan)

c) Minimum setoran berikutnya: Rp10.000 d) Saldo minimum: Rp50.000

e) Biaya tutup rekening: Rp20.000 f) Biaya administrasi Rp6.000 2) BSM Tabungan Berencana

Tabungan berjangka yang memberikan nisbah bagi hasil berjenjang serta kepastian pencapaian target dana yang telah ditetapkan.Fitur:

a) Berdasarkan prinsip syariah mudharabah muthlaqah b) Bagi hasil yang kompetitif

c) Periode tabungan 1 s.d. 10 tahun

d) Usia nasabah minimal 17 tahun dan maksimal 65 tahun saat jatuh tempo

e) Setoran bulanan minimal Rp100 ribu Target dana minimal Rp1,2 juta dan maksimal Rp200 juta

f) Jumlah setoran bulanan dan periode tabungan tidak dapat diubah

h) Saldo tabungan tidak bisa ditarik, dan bila ditutup sebelum jatuh tempo (akhir biaya masa kontrak) akan dikenakan administrasi

3) BSM Tabungan Simpatik

Tabungan berdasarkan prinsip wadiah yang penarikannya dapat dilakukan setiap saat berdasarkan syarat-syarat yang disepakati. Fitur & Biaya

a) Berdasarkan prinsip syariah dengan akad Wadiah b) Setoran awal minimal Rp20.000 (tanpa ATM) &

Rp30.000 (dengan ATM)

c) Setoran berikutnya minimal Rp10.000 Saldo minimal Rp20.000 Biaya tutup rekening Rp10.000 d) Biaya administrasi Rp2.000 per rekening per bulan

atau sebesar bonus bulanan (tidak memotong pokok) Biaya pemeliharaan kartu ATM Rp2.000 per bulan

4) BSM tabungan Investa Cendekia

Tabungan berjangka untuk keperluan uang pendidikan dengan jumlah setoran bulanan tetap (installment) dan dilengkapi dengan perlindungan asuransi.Fitur:

b) Periode tabungan 1 s.d. 20 tahun Usia nasabah minimal 17 tahun dan maksimal 60 tahun saat jatuh tempo

c) Setoran bulanan minimal Rp100.000 s.d. Rp10.000.000 dengan kelipatan Rp50.000

d) Bagi hasil yang kompetitif

e) Jumlah setoran bulanan dan periode tabungan tidak dapat diubah namun dapat dilakukan setoran tambahan diluar setoran bulanan

5) BSM Tabunganku

Tabungan untuk perorangan dengan persyaratan mudah dan ringan yang diterbitkan secara bersama oleh bank-bank di Indonesia guna menumbuhkan budaya menabung serta meningkatkan kesejahteraan masyarakat.Fitur & Biaya:

a) Berdasarkan prinsip syariah dengan akad wadhi’ah yad dhamanah.

b) Setoran awal pembukaan rekening minimum Rp20.000 (tanpa ATM) dan Rp80.000 (dengan ATM).

Rp20.000 (tanpa ATM) dan Rp50.000 (dengan ATM).

d) Jumlah minimum penarikan di counter sebesar Rp100.000 kecuali pada saat penutupan rekening. e) Bebas biaya administrasi rekening. Biaya

pemeliharaan Kartu TabunganKu Rp2.000 (bila ada).

f) Biaya penutupan rekening atas permintaan nasabah Rp20.000.

g) Biaya ganti buku karena hilang/rusak atau selainnya sebesar Rp0. Rekening dormant (tidak ada transaksi selama 6 bulan berturut-turut): Biaya penalti Rp2.000 per bulan. Apabila saldo rekening mencapai <Rp20.000, maka rekening akan ditutup oleh sistem dengan biaya penutupan rekening sebesar sisa saldo.

6) BSM Giro

Sarana penyimpanan dana dalam mata uang Rupiah untuk kemudahan transaksi dengan pengelolaan berdasarkan prinsip wadiah yad dhamanah. Fitur & Biaya:

b) Setoran Awal minimum Rp500.000 (perorangan) dan Rp1.000.000 (Non-Perorangan)

c) Saldo minimum Rp500.000 (perorangan) dan Rp1.000.000 (Non-Perorangan)

7) BSM Giro Valas

Sarana penyimpanan dana dalam mata uang US Dollar untuk kemudahan transaksi dengan pengelolaan berdasarkan prinsip wadiah yad dhamanah untuk perorangan atau non-perorangan. Fitur & Biaya:

a) Berdasarkan prinsip syariah dengan akad wadiah yad dhamanah

b) Bebas biaya penarikan bank notes sampai dengan USD5.000 per bulan

c) Setoran Awal minimum USD1.000 Saldo minimum USD1.000

d) Biaya administrasi bulanan USD5 Biaya tutup rekening USD10

8) BSM Deposito

Investasi berjangka waktu tertentu dalam mata uang rupiah yang dikelola berdasarkan prinsip Mudharabah Muthlaqah untuk perorangan dan non-perorangan.Fitur & Biaya:

b) Dicairkan pada saat jatuh tempo Setoran awal minimum Rp2.000.000

c) Biaya Materai Rp6.000

d) Biaya Penarikan: Rp30.000/rekening b. Produk Pembiayaan

1) Pembiayaan Investasi

Fasilitas pembiayaan jangka pendek / jangka panjang dalam mata uang rupiah maupun valuta asing untuk membiayai kebutuhan investasi berupa rehabilitasi, modernisasi, perluasan, pendirian proyek baru dan atau kebutuhan khusus lainnya yang dinilai layak oleh bank.Fitur:

a) Limit pembiayaan disesuaikan dengan kebutuhan b) Pembiayaan dapat dalam mata uang rupiah dan US

Dollar

c) Menggunakan prinsip jual beli / sewa dengan margin yang disepakati bersama

d) Margin pembiayaan fixed selama masa pembiayaan e) Jangka waktu pembiayaan minimal 1 tahun / dapat

disesuaikan dengan kebutuhan. 2) Pembiayaan Modal Kerja

asing untuk membiayai kebutuhan modal kerja dalam siklus waktu tertentu maksimal 1 tahun.Fitur:

a) Limit pembiayaan disesuaikan dengan kebutuhan b) Pembiayaan dapat dalam mata uang rupiah dan US

Dollar.

c) Menggunakan prinsip bagi hasil dengan berdasarkan pada revenue sharing

d) Pembiayaan dapat bersifat revolving dan non revolving.

e) Pengembalian pembiayaan yang fleksibel sesuai dengan realisasi usaha

f) Jangka waktu maksimal 1 tahun dan dapat diperpanjang sesuai kebutuhan

3) Pembiayaan Warung Mikro

Limit pembiayaan sampai Rp.100juta. Produk:

a) Pembiayaan Usaha Mikro Tunas (PUM-Tunas) Limit pembiayaan: minimal Rp2000.000,- (dua juta rupiah) sampai dengan Rp10.000.000,- (sepuluh juta rupiah). Jangka waktu: maksimal 36 bulan. Biaya administrasi sesuai ketentuan BSM.

juta rupiah) sampai dengan Rp50.000.000,- (lima puluh juta rupiah). Jangka waktu: maksimal 36 bulan. Biaya administrasi sesuai ketentuan BSM. c) Biaya Usaha Mikro Utama (PUM-Utama) Limit

pembiayaan: di atas Rp50.000.000,- (lima puluh juta rupiah) sampai dengan Rp100.000.000,- (seratus juta rupiah). Jangka waktu: maksimal 48 bulan. Biaya administrasi sesuai ketentuan BSM. 4) Pembiayaan Small

Fitur:

a) Limit Pembiayaan: >Rp100 Juta s.d. Rp1,5 Milyar b) Gross Annual Sales Nasabah (GAS): s.d. Rp10

Milyar

c) Jenis Nasabah : Perorangan untuk usaha produktif Lembaga usaha berbadan hukum dan/atau berbadan usaha Pembiayaan dengan pola kemitraan (dengan limit pembiayaan >Rp100 Juta s.d. Rp1,5 Milyar) d) Skema yang dapat dijalankan: Musyarakah,

Mudharabah, Murabahah, Qardh, Kafalah e) Sektor usaha sesuai ketentuan bank c. Produk Jasa

Sarana untuk melakukan transaksi penarikan, pembayaran, dan pemindahbukuan dana pada ATM BSM, ATM Bersama, ATM Mandiri. Fitur:

a) ATM BSM : penarikan tunai, perubahan PIN, cek saldo rekening, transfer antar rekening Bank Syariah Mandiri, pembayaran tagihan telpon selular, penyaluran dana infaq dan zakat.

b) ATM Bersama : penarikan tunai dengan biaya 3.900, cek saldo rekening dengan biaya 1.500, Transfer antar rekening BSM dengan biaya 5.000, Transfer antar bank anggota ATM Bersama dengan biaya 5.000.

BAB IV

ANALISIS

A. Prosedur pembiayaan warung mikro di Bank Syariah Mandiri KCP

Ungaran

1. Pembiayaan Warung Mikro adalah pembiayaan yang besifat produktif kepada nasabah atau calon nasabah perorangan atau badan usaha dengan limit s.d. Rp100 juta. Termasuk dalam segmen mikro adalah pembiayaan dengan tujuan multiguna kepada nasabah perorangan dengan limit sampai dengan Rp50 juta yang disalurkan melalui warung mikro.

2. Alur Prosedur Pembiayaan Calon Nasabah di Warung Mikro Bank Syariah Mandiri KCP Ungaran

Formulir yang telah dilengkapi diserahkan kepada Administrasi Pembiayaan Mikro untuk di cek kelengkapan data, jika ada data yang kurang maka data bisa menyusul, selanjutnya Kepala Warung Mikro melakukan BI checking sebelum dilakukan survey, Pelaksana Marketing Mikro membuat jadwal check on the spot atau survey langsung ketempat tinggal nasabah sekaligus menyurvey barang yang menjadi agunan dari nasabah.

membayar administrasi. dan jika calon nasabah tidak disetujui maka berkas akan diserahkan kembali kepada calon nasabah dan akan dibuatkan surat penolakan.

Terakhir proses pencairan, sebelum pencairan calon nasabah harus membuat buku rekening, buku rekening tersebut bertujuan untuk mencairkan dana dan untuk melakukan pendebetan terkait biaya yang menjadi kewajiban calon nasabah. Nasabah juga bisa memberikan uang tunai langsung kepada pihak bank.(Wawancara penulis dengan salah satu karyawan Bank Syariah Mandiri KCP Ungaran, bapak Anggit selaku kepala warung mikro tanggal 7 Juli 2014 pukul 11.00 WIB)

3. Peruntukan Pembiayaan a. Perorangan

Golongan berpenghasilan tetap (Golbertab) seperti: PNS, Pegawai swasta, wiraswasta/profesi.

b. Badan Usaha

4. Produk-produk Pembiayaan Warung Mikro a. Pembiayaan Usaha Mikro

Pembiayaan Usaha mikro meliputi: 1) Pembiayaan Usaha Mikro Tunas

b) Jaminana BPKB motor atau sertifikat dan jaminan asuransi jiwa

c) Pengikatan jaminan dibawah tangan (tidak memakai notaris)

2) Pembiayaan Usaha Mikro Madya

a) Pemberian dana berupa uang tunai minimal Rp. 11.000.000 – 50.000.000 dengan jangka waktu pengembalian maksimal 36 bulan.

b) Jaminan sertifikat dan jaminan asuransi jiwa c) Pengikatan jaminan dibawah notaris

3) Pembiayaan Usaha mikro Utama

a) Pemberian dana berupa uang tunai minimal Rp. 51.000.000 – 100.000.000 dengan jangka waktu pengembalian maksimal 48 bulan.

b) Jaminana sertifikat dan jaminan asuransi jiwa c) Pengikatan jaminan dibawah notaris

d) Mempunyai NPWP (Nomor Pokok Wajib Pajak) b. Kredit Usaha Rakyat

2) Jaminan minimal senilai 30% dari niali pembiayaan 70% dijamin oleh asuransi penjaminan yang preminya dibayar oleh pemerintah

3) Jaminan asuransi jiwa

4) Pengikatan jaminan dibawah tangan (tidak memakai notaris)

c. Pembiayaan Golbertab (Golongan Berpenghasilan Tetap) 1) Pemberian dana berupa uang tunai minimal Rp. 2.000.000

– 50.000.000 dengan jangka waktu pengembalian maksimal 36 bulan

2) Jaminan BPKB motor atau sertifikat dan asuransi jiwa 3) Pengikatan jaminan dibawah notaris

5. Persyaratan Pengajuan Pembiayaan Mikro a. Wiraswasta/Profesi

1) Usaha telah berjalan minimal 2 tahun 2) Usia minimal 21 tahun atau sudah menikah 3) Surat keterangan atau ijin usaha

b. Perorangan Golbertab (Golongan Berpenghasilan Tetap) 1) Status pegawai tetap dengan masa dinas minimal 1 tahun 2) Usia minimal 21 tahun pada saat pengajuan dan maksimal

c. Badan Usaha

1) Usaha telah berjalan minimal 2 tahun 2) Surat keterangan atau ijin usaha

3) Akte pendirian atau perubahan perusahaan

B. kendala-kendala yang dihadapi Bank Syariah Mandiri KCP Ungaran

dalam melakukan pembiayaan mikro

berikut kendala-kendala yang dihadapi Bank Syariah Mandiri KCP Ungaran:

1. Aspek Internal

a. Sistem yang digunakan di bank syariah mandiri KCP Ungaran terkadang lamban, sehingga meghambat proses pencairan pembiayaan yang seharusnya bisa lebih cepat, dan menjadi terhambat karena sistem yang digunakan lamban.

b. Terjadi kesalahan tekhnis, seperti terjadi kesalahan dalam melengkapi akad atau akad belum lengkap, sehingga mengganggu dan menghambat proses pencairan.

2. Aspek Eksternal

a. Lokasi nasabah terlalu jauh

Seringkali nasabah memberi alamat ke bank dengan alamat yang kurang lengkap, ketika dari pihak bank ingin meminta berkas-berkas yang kurang lengkap kepada nasabah akan kesulitan, karena nasabah memberikan alamat yang kurang lengkap bahkan tidak jelas.

c. Berkas yang kurang lengkap

Berkas yang kurang lengkap juga salah satu yang menghambat proses pelaksanaan pembiayaan, karena dengan tidak lengkapnya berkas-berkas yang dibutuhkan didalam pembiayaan mikro, maka tidak akan dicairkan pembiayaan tersebut, karena nasabah dianggap tidak memenuhi syarat yang telah ditetapkan oleh pembiayaan mikro.

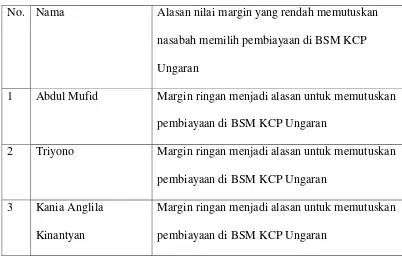

C. Respon Nasabah terhadap nilai margin pembiayaan mikro di Bank

Syariah Mandiri KCP Ungaran

Berdasarkan hasil wawancara dan pengamatan yang dilakukan penulis kepada nasabah

1. Abdul Mufid yang berusia 27 tahun dan bekerja sebagai pekerja swasta pernah melakukan Pembiayaan Usaha Mikro Tunas (PUM) Tunas di Bank Syariah Mandiri KCP Ungaran berpendapat bahwa : a) Abdul Mufid memilih pembiayaan di Bank Syariah Mandiri