PENGARUH CORPORATE SOCIAL RESPONSIBILITY TERHADAP NILAI

PERUSAHAAN DENGAN PROFITABILITAS SEBAGAI VARIABEL

MODERATING

Larasati Lathifah Faza Email: [email protected] Anang Subardjo, S.E., M.M.

Sekolah Tinggi Ilmu Ekonomi Indonesia (STIESIA) Surabaya

ABSTRACT

Nowadays, the company is not only focusing to make profit but also taking care of both the surrounding environment and society. Therefore, the company has the obligation to do 3P concept (profit, people, and planet). One of the company’s responsibility forms is CSR or Corporate Social Responsibility).The purpose of this research is to find out: (1) the impact of CSR to the company’s value (2) the impact of CSR to the company’s value by using ROA as the moderating variable (4) the impact of CSR to the company’s value by using NPM as the moderating variable.

The research samples are the social responsibility disclosure on the manufacturer companies sector from 2010 to 2012 by using secondary data and purposive sampling method, thus, 12 companies fulfilled the criteria as the samples. The analysis method in this research is using simple regressions analysis and multiple regressions analysis.

The research result shows that CSR has positive impact to the company’s value. ROA and ROE as the moderating variable have impact to the relationship of CSR and company’s value; on the other hand NPM has negative impact.

Keywords: CSR, Company’s Value, ROA, ROE, NPM ABSTRAK

Pada era sekarang, perusahaan tidak boleh hanya mementingkan keuntungan saja, tetapi juga harus memperhatikan lingkungan dan masyarakat di sekitarnya. Sehingga perusahaan wajib untuk melakukan tanggung jawab yang sesuai dengan konsep 3P(profit,people,planet).Salah satu bentuk pertanggungjawaban perusahaan adalah CSR atau

Corporate Social Responsibility).Tujuan dari penelitian ini adalah untuk mengetahui : (1)

Pengaruh CSRterhadap nilai perusahaan (2) Pengaruh CSR terhadap nilai perusahaan denganROA sebagai variabel moderating (3) Pengaruh CSR terhadap nilai perusahaan dengan ROE sebagai variabel moderating (4) Pengaruh CSR terhadap nilai perusahaan dengan NPM sebagai variabel moderating

Sampel penelitian ini adalah pengungkapan pertanggungjawaban sosial

pada sektor perusahaan manufaktur tahun 2010 sampai 2012 dengan menggunakan data sekunder dan metode purposive sampling didapatkan sebanyak 12 perusahaan yang memenuhi kriteria sebagai sampel penelitian. Metode analisis pada penelitian ini adalah analisis regresi sederhana dan analisis regresi berganda

.

Hasil penelitian ini menunjukkan bahwa CSR berpengaruh positif terhadap nilai

perusahaan. ROA dan ROE sebagai variabel moderating mempengaruhi hubungan

pengaruh CSR dan nilai perusahaan, sedangkan NPM berpengaruh negatif.

PENDAHULUAN

Tujuan utama perusahaan beroperasi tentu saja untuk memaksimalkan keuntungan atau laba. Hal ini dikarenakan karena laba merupakan syarat perusahaan dapat terus hidup dan berkembang. Laba merupakan bentuk tanggung jawab ekonomi pengelola perusahaan kepada pemangku kepentingan (stakeholders) seperti pemegang saham, kreditor, hingga pemerintah. Akan tetapi, perusahaan memiliki tanggungjawab lain kepada stakeholder yaitu legal responsibility dan social responsibility (Solihin, 2008:3). Legal

responsibility adalah tanggung jawab perusahaan dalam mematuhi peraturan

perundang-undangan yang berlaku, sedangkan social responsibility yang selama ini kita kenal dengan CSR atau Corporate Social Responsibility adalah komitmen perusahaan secara sukarela untuk turut meningkatkan kesejahteraan komunitas dan bukan merupakan aktivitas bisnis (Kotler dan Lee, 2005).

Banyak manfaat yang diperoleh perusahaan dengan pelaksanan corporate social

responsibility, tetapi biaya pada akhirnya akan menjadi beban yang mengurangi

pendapatan sehingga tingkat profit perusahaan akan turun. Akan tetapi dengan melaksanakan CSR, citra perusahaan akan semakin baik sehingga loyalitas konsumen makin tinggi. Seiring meningkatnya loyalitas konsumen dalam waktu yang lama, maka penjualan perusahaan akan semakin membaik, dan pada akhirnya dengan pelaksanaan CSR, diharapkan tingkat profitabilitas perusahaan juga meningkat. Oleh karena itu, CSR berperan penting dalam meningkatkan nilai perusahaan sebagai hasil dari peningkatan penjualan perusahaan dengan cara melakukan berbagai aktivitas sosial di lingkungan sekitarnya (Kusumadilaga, 2010).

Dalam proses memaksimalkan nilai perusahaan akan memunculkan konflik kepentingan antara manajer dan pemegang saham (pemilik perusahaan) yang sering disebut agency problem. Tidak jarang pihak manajemen yaitu manajer perusahaan mempunyai tujuan dan kepentingan lain yang bertentangan dengan tujuan utama perusahaan dan sering mengabaikan kepentingan saham. Perbedaan kepentingan antara manajer dan pemegang saham ini mengakibatkan timbulnya konflik yang biasa disebut

agency conflict, hal tersebut terjadi karena manajer mengutamakan kepentingan pribadi,

sebaliknya pemegang saham tidak menyukai kepentingan pribadi dari manajer karena apa yang yang dilakukan manajer tersebut akan menambah biaya bagi perusahaan sehingga menyebabkan penurunan keuntungan perusahaan dan berpengaruh terhadap harga saham sehingga menurunkan nilai perusahaan (Wien Ika Permanasari, 2010:1).

Penelitian ini mengacu pada penelitian terdahulu seperti Nurlela dan

Islahuddin (2008) yang meneliti tentang pengaruh corporate social responsibility

terhadap nilai perusahaan dengan prosentase kepemilikan manajemen sebagai

variabel moderating. Hasil penelitian tersebut menyatakan bahwa corporate social

responsibility berpengaruh signifikan terhadap nilai perusahaan. Hasil penelitian

tersebut juga serupa dengan penelitian Kusumadilaga (2010) yang menunjukkan

adanya pengaruh antara CSR dengan nilai perusahaan, akan tetapi profitabilitas

sebagai variabel moderating tidak mempengaruhi hubungan CSR dengan nilai

perusahaan. Hasil penelitian berbeda ditunjukkan oleh Ramadhani dan

Hadiprajitno (2012) yang menyatakan bahwa CSR tidak memiliki pengaruh

terhadap nilai perusahaan. Berdasarkan penelitian sebelumnya ditemukan

perbedaan hasil pengaruh hubungan antara CSR dengan nilai perusahaan, maka

peneliti termotivasi untuk meneliti hubungan antara CSR dengan nilai perusahaan

dengan profitabilitas sebagai variabel moderating.

.

Rumusan Masalah

Rumusan masalah penelitian ini adalah :

1. Apakah Corporate Social Responsibility mempengaruhi nilai perusahaan?

2. Apakah ROA sebagai variabel moderating mempengaruhi hubungan antara Corporate

Social Responsibility terhadap nilai perusahaan?

3. Apakah ROE sebagai variabel moderating mempengaruhi hubungan antara Corporate

Social Responsibility terhadap nilai perusahaan?

4. Apakah NPM sebagai variabel moderating mempengaruhi hubungan antara Corporate

Social Responsibility terhadap nilai perusahaan? Tujuan Penelitian

Berdasarkan pada latar belakang masalah serta rumusan masalah yang telah dikemukakan di atas, maka tujuan dari penelitian ini adalah :

1. Mengetahui dan menganalisis Corporate Social Responsibility terhadap nilai perusahaan. 2. Mengetahui dan menganalisis ROA sebagai variabel moderating dalam hubungan antara

Corporate Social Responsibility dan nilai perusahaan.

3. Mengetahui dan menganalisis ROE sebagai variabel moderating dalam hubungan antara

Corporate Social Responsibility dan nilai perusahaan.

4. Mengetahui dan menganalisis NPM sebagai variabel moderating dalam hubungan antara

Corporate Social Responsibility dan nilai perusahaan. TINJAUAN TEORETIS DAN HIPOTESIS

Stakeholder Theory

Teori stakeholder mengatakan bahwa perusahaan bukanlah entitas yang hanya beroperasi untuk kepentingan sendiri namun harus memberikan manfaat bagi

stakeholdernya. Dengan demikian, keberadaan suatu perusahaan sangat dipengaruhi oleh

dukungan yang diberikan oleh stakeholder kepada perusahaan tersebut (Ghozali dan Chariri, 2007).

Signaling Theory

Teori sinyal (signaling theory) menjelaskan mengapa perusahaan memiliki dorongan untuk memberikan laporan keuangan kepada pihak eksternal. Dorongan perusahaan untuk memberikan informasi adalah karena terdapat asimetri informasi antara manajemen perusahaan dan pihak luar (investor) Prasetyaningrum (2008).

Corporate Social Responsibility

Corporate Social Responsibility atau tanggung jawab sosial perusahaan didefinisikan

sebagai komitmen bisnis untuk memberikan kontribusi bagi pembangunan ekonomi berkelanjutan, melalui kerja sama dengan para karyawan serta perwakilan mereka, keluarga mereka, komunitas setempat maupun masyarakat umum untuk meningkatkan kualitas kehidupan dengan cara yang bermanfaat baik bagi bisnis sendiri maupun untuk pembangunan (Solihin, 2008: 28).

Pengungkapan Corporate Social Responsibility

pengungkapan informasi tentang aktivitas perusahaan yang berhubungan dengan lingkungan sosial perusahaan. Pengungkapan sosial dapat dilakukan melalui berbagai media antara lain laporan tahunan, laporan interim/laporan sementara, prospektus,

pengumuman kepada bursa efek atau melalui media masa. Perusahaan cenderung untuk mengungkapkan informasi yang berkaitan dengan aktivitasnya dan dampak yang ditimbulkan oleh perusahaan tersebut. Gray, et al.,(2004)

dalam penelitian ini mengidentifikasi hal-hal yang berkaitan dengan pelaporan sosial perusahaan berdasarkan standar GRI (Global Reporting Initiative). Global Reporting

Initiative (GRI) adalah sebuah jaringan berbasis organisasi yang telah mempelopori

perkembangan dunia, paling banyak menggunakan kerangka laporan keberlanjutan dan berkomitmen untuk terus-menerus melakukan perbaikan dan penerapan di seluruh dunia (www.globalreporting.org).

Nilai Perusahaan

Menurut Husnan (2000) nilai perusahaan merupakan harga yang bersedia dibayar oleh calon pembeli apabila perusahaan tersebut dijual. Sedangkan menurut Keown (2004) nilai perusahaan merupakan nilai pasar atas surat berharga hutang dan ekuitas perusahaan yang beredar. Nilai perusahaan merupakan persepsi investor terhadap tingkat keberhasilan perusahaan yang sering dikaitkan dengan harga saham.

Rasio-rasio keuangan digunakan investor untuk mengetahui nilai pasar perusahaan. Ada beberapa rasio untuk mengukur nilai pasar perusahaan, salah satunya Tobin’s Q. Rasio ini dinilai bisa memberikan informasi paling baik, karena dalam Tobin’s Q memasukkan semua unsur hutang dan modal saham perusahaan, tidak hanya saham biasa saja dan tidak hanya ekuitas perusahaan yang dimasukkan namun seluruh asset perusahaan.

Profitabilitas

Profitabilitas dapat dikatakan sebagai kemampuan perusahaan dalam menghasilkan laba bersih dari aktivitas yang dilakukan pada periode akuntansi. Profitabilitas adalah faktor yang memberikan kebebasan dan fleksibelitas kepada manajemen untuk melakukan dan mengungkapkan kepada pemegang saham program tanggung jawab sosial secara lebih luas (Heinze, 1976 dalam Florence, et al., 2004)

Return On Assets (ROA)

ROA merupakan ukuran kemampuan perusahaan dalam menghasilkan keuntungan bagi perusahaan dengan memanfaatkan aktiva yang dimiliki perusahaan. Kinerja perusahaan dinilai baik apabila nilai ROA meningkat (Fitriyani, 2012). ROA yang positif menunjukkan bahwa dari total aktiva yang dipergunakan untuk beroperasi, perusahaan mampu memberikan laba bagi perusahaan.

Menurut Brigham dan Houston (2006) secara sistematis ROA dapat dihitung dengan rumus:

Return on Equity (ROE)

Return on Equity (ROE) merupakan salah alat utama investor yang paling sering digunakan dalam menilai suatu saham. Return on Equity (ROE) merupakan rasio keuangan yang banyak digunakan untuk mengukur kenerja perusahaan, khususnya menyangkut profitabilitas perusahaan. Return on Equity (ROE) untuk mengukur kemampuan perusahaan untuk menghasilkan laba atas modalnya sendiri. Secara umum, semakin tinggi ROE, semakin baik kedudukan pemilik perusahaan sehingga akan meyebabkan baiknya penilaian investor terhadap perusahan yang menyebabkan meningkatnya harga saham dan nilai perusahaan.

Return on Equity (ROE) dapat di rumuskan sebagai berikut:

Net Profit Margin (NPM)

Untuk mengukur keberhasilan sebuah manajemen dalam mengelola perusahaan serta seberapa besar perusahaan tersebut mampu mendapatkan laba, ada sebuah alat analisa yang dapat mengukur kedua hal diatas, alat analisis tersebut dinamakan net profit margin (NPM). Net Profit Margin (NPM) merupakan rasio yang menghitung sejauh mana kemampuan perusahaan menghasilkan laba bersih pada tingkat penjualan tertentu. Rasio ini diinterpretasikan juga sebagai kemampuan perusahaan menekan biaya-biaya perusahaan pada periode tertentu. . Net Profit Margin (NPM) dapat di rumuskan sebagai berikut:

PENELITIAN TERDAHULU

1. Peranan Corporate Social Responsibility Dalam Nilai Perusahaan oleh Barbara Gunawan dan Suharti Sri Utami(2008) menghasilkan (1) Corporate Social Responsibility memiliki pengaruh terhadap nilai perusahaan (2) Variabel kepemilikan manajerial dan tipe industri memiliki pengaruh sebagai variabel moderasi yang memperkuat hubungan antara

Corporate Social Responsibility terhadap nilai perusahaan.

2. Pengaruh Corporate Social Responsibility Terhadap Nilai Perusahaan dengan Profitabilitas Sebagai Variabel Moderating oleh Rimba Kusumadilaga(2010) menghasilkan (1) Variabel CSR berpengaruh signifikan terhadap nilai perusahaan (2) Variabel profitabilitas mempengaruhi hubungan CSR dan nilai perusahaan (3) Terdapat perbedaan luas pengungkapan CSR periode sebelum dan sesudah berlakunya Undang-Undang Nomor 40 Tahun 2007 tentang Perseroan Terbatas.

3. Pengaruh Good Corporate Governance dan Pengungkapan Corporate Social Responsibilty Terhadap Nilai Perusahaan oleh Reny Dyah Retno M. dan Denies Priantinah M.Si., Ak.(2012) menghasilkan (1) Pengungkapan Corporate Social Responsibility berpengaruh positif dan tidak signifikan terhadap Nilai Perusahaan dengan variabel kontrol Ukuran Perusahaan, Jenis industri, Profitabilitas, dan Leverage pada perusahaan yang terdaftar di Bursa Efek Indonesia periode 2007-2010.

4. Pengaruh Corporate Social Responsibility Terhadap Nilai Perusahaan Dengan Prosentase Kepemilikan Manajemen Sebagai Variabel Moderating Pada Perusahaan Manufaktur Yang Terdaftar Di BEI oleh Laras Surya Ramadhani dan Basuki Hadiprajitno(2012) menghasilkan (1) Corporate Social Responsibility tidak memiliki pengaruh terhadap nilai perusahaan (2) Variabel kepemilikan manajerial memiliki pengaruh sebagai variabel moderasi yang memperkuat hubungan antara Corporate Social

Responsibility terhadap nilai perusahaan.

5. Effect of CSR Disclosure to Value of the Firm: Study for Banking Industry in Indonesia by Olivia Tjia and Lulu Setiawati(2012) menghasilkan (1) Pengungkapan Corporate Social

Responsibility tidak memiliki pengaruh terhadap nilai perusahaan yang diukur oleh

TobinsQ.

6. Pengaruh Corporate Social Responsibility dan Good Corporate Governance Terhadap Nilai Perusahaan (PadaPerusahaan yang Terdaftar di Bursa Efek Indonesia) oleh Priyatna Bagus Susanto dan Imam Subekti(2012) menghasilkan (1) Hasil penelitian ini

menunjukkan bahwa pengungkapan corporate social responsibility tidak memiliki pengaruh signifikan terhadap nilai perusahaan. Hal ini dapat dikarenakan perusahaan belum mengkomunikasikan corporate social responsibility secara tepat dan sebagian besar perusahaan publik hanya berfokus pada faktor keuangan.

KERANGKA BERPIKIR

Gambar 1 Kerangka Berpikir Sumber: Diolah Peneliti

PERUMUSAN HIPOTESIS

1.

Pengaruh Corporate Social Responsibility terhadap Nilai PerusahaanCorporate Social Responsibility menjadi salah satu faktor yang mempengaruhi nilai

perusahaan karena salah satu dasar pemikiran yang melandasi Corporate Social

Responsibility yang pada saat ini dianggap sebagai inti etika bisnis adalah kesadaran

bahwa perusahaan tidak hanya memiliki kewajiban ekonomi dan legal terhadap pemegang saham (shareholder) saja, tetapi juga memiliki kewajiban sosial terhadap

stakeholder (pemangku kepentingan) seperti pemerintah, customers, investors,

masyarakat, pegawai dan bahkan kompetitor.

Tujuan utama perusahaan adalah meningkatkan nilai perusahaaan. Nilai perusahaan akan terjamin tumbuh secara berkelanjutan (sustainable) apabila perusahaan memperhatikan dimensi ekonomi dan lingkungan hidup karena keberlanjutan merupakan keseimbangan antara kepentingan ekonomi dan lingkungan. Dimensi tersebut terdapat di dalam penerapan Corporate Social Responsibility yang dilakukan perusahaan sebagai bentuk pertanggungjawaban dan kepedulian terhadap lingkungan di sekitar perusahaan.

Peneliti Gunawan dan Utami (2008) serta Kusumadilaga (2010) menyatakan bahwa Corporate Social Responsibility memiliki pengaruh terhadap nilai perusahaan. Sebaliknya menurut Ramadhani dan Hadiprajitno (2012) serta Tjia dan Setiawati (2012:177) Corporate Social Responsibility tidak memiliki pengaruh terhadap nilai perusahaan. Berdasarkan uraian di atas maka peneliti dapat menarik hipotesis sebagai berikut:

H₁ : Corporate Social Responsibility berpengaruh positif terhadap nilai perusahaan.

2.

Pengaruh Profitabilitas sebagai Variabel Moderating dalam Hubungan antaraCorporate Social Responsibility dan Nilai Perusahaan

Profitabilitas perusahaan merupakan kemampuan perusahaan dalam menghasilkan laba bersih dari aktivitas yang dilakukan. Profitabilitas dapat menjadi pertimbangan penting bagi investor dalam keputusan investasinya, karena semakin

Profitabilitas

(X

2)

Nilai

Perusahaan

(Y)

Corporate Social Responsibility(X

1)

besar dividen akan semakin menghemat biaya modal, di sisi lain para manajer

(insider) menjadi meningkat powernya bahkan bisa meningkatkan kepemilikannya

akibat penerimaan deviden sebagai hasil keuntungan yang tinggi.

a.

Pengaruh ROA sebagai Variabel Moderating dalam Hubungan antara Corporate Social Responsibility dan Nilai Perusahaan.Return On Asset (ROA) yaitu rasio antara Net Income After Tax terhadap aset

secara keseluruhan menunjukan ukuran produktivitas aktiva dalam memberikan pengembalian pada penanaman modal (Sawir,2001).

Penelitian sebelumnya Su’aidah (2010) menunjukkan adanya pengaruh

ROA terhadap nilai perusahaan. Hasil ini juga didukung oleh penelitian

Putri (2012) yang menunjukkan hasil yang sama yaitu ROA berpengaruh

positif terhadap nilai perusahaan. Sedangkan hasil berbeda diperoleh dari

penelitian Suranta dan Pratana (2004) serta Carningsih (2009) yang

menemukan bahwa ROA justru berpengaruh negatif terhadap nilai

perusahaan. Berdasarkan penjelasan di atas dirumuskan hipotesis sebagai

berikut :

H₂ : ROA memiliki pengaruh positif sebagai variabel moderating dalam hubungan antara Corporate Social Responsibility dan nilai perusahaan.

b.

Pengaruh ROE sebagai Variabel Moderating dalam Hubungan antara Corporate Social Responsibility dan Nilai Perusahaan.Rentabilitas modal sendiri atau return on equity (ROE) merupakan suatu pengukuran dari penghasilan (income) yang tersedia bagi pemilik perusahaan (baik pemegang saham biasa maupun pemegang saham preferen) atas modal yang mereka investasikan didalam perusahaan. (Syamsudin ,2007 : 64)

Menurut Su’aidah (2010) dan Peni (2011) ROE terbukti memberikan

pengaruh signifikan terhadap nilai perusahaan.

Sedangkan penelitian

Carningsih (2009)

Return On Equity (ROE) tidak berpengaruh terhadap

nilai perusahaan.

Berdasarkan penjelasan di atas dirumuskan hipotesis sebagai berikut :

H3 : ROE memiliki pengaruh positif sebagai variabel moderating dalam hubungan

antara Corporate Social Responsibility dan nilai perusahaan.

c.

Pengaruh NPM sebagai Variabel Moderating dalam Hubungan antaraCorporate Social Responsibility dan Nilai Perusahaan.

Net Profit Margin (NPM) adalah rasio yang digunakan untuk menunjukkan

kemampuan perusahaan dalam menghasilkan keuntungan bersih. Menurut Bastian dan Suhardjono (2006), Net Profit Margin adalah perbandingan antara laba bersih dengan penjualan.

Peneletian Susanti (2010) menyatakan bahwa profitabilitas (NPM)

berpengaruh signifikan terhadap nilai perusahaan. Sedangkan penelitian

Ardiani (2007) dan Rinati (2008:9) menunjukkan bahwa NPM tidak

mempunyai pengaruh terhadap harga saham, dimana harga saham

menurut Pamadanu (2011) memiliki pengaruh positif dan signifikan

terhadap nilai perusahaan.

H4 : NPM memiliki pengaruh positif sebagai variabel moderating dalam

hubungan antara Corporate Social Responsibility dan nilai perusahaan. METODE PENELITIAN

Populasi dan Sampel Penelitian

Populasi yang diteliti adalah perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia pada periode 2010-2012 dan mengungkapkan corporate social responsibility baik terintegrasi dalam annual report ataupun terpisah dalam sustainability report. Teknik pengambilan sampel yang digunakan adalah purposive sampling. Dengan kriteria (1) Perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia pada tahun 2010 hingga 2012 (2) Perusahaan manufaktur yang terdaftar dalam Proper pada tahun 2010 hingga 2012. Proper adalah Program Penilaian Peringkat Kinerja Perusahaan dalam Pengelolaan Lingkungan Hidup yang dilakukan oleh Kantor Kementrian Lingkungan Hidup (3) Perusahaan manufaktur yang termasuk dalam Proper yang mengungkapkan informasi

corporate social responsibilty dalam laporan tahunan selama tahun 2010 hingga 2012 (4)

Tidak mengalami kerugian selama 3 tahun berturut-turut mulai tahun 2010 hingga 2012. Definisi Operasional dan Pengukuran Variabel

Variabel Independen

Variabel independen adalah tipe variabel yang menjelaskan atau mempengaruhi variabel yang lain. Variabel independen dalam penelitian ini adalah: Corporate Social

Responsibility (CSR) adalah Corporate Social Responsibility

Alat ukur CSR adalah pengungkapan CSR dengan indikator GRI melalui checklist.Ada 6 kategori pada checklist berdasarkan pada indikator GRI (Global Reporting Initiatives). Keenam kategori tersebut terbagi dalam 79 item pengungkapan.

Perhitungan indeks dapat dinotasikan dalam rumus sebagai berikut:

Dimana:

CSDIj : Corporate Social Responsibility Disclosure Index perusahaan j

n j

: jumlah item untuk perusahaan j, nj = 79

Xij

: 1 = jika item I diungkapkan; 0 = jika item I tidak diungkapkan

dengan demikian, 0 < CSDIj < 1

Variabel Dependen Nilai Perusahaan

Variabel dependen adalah tipe variabel yang dijelaskan atau dipengaruhi oleh variabel independen. Variabel dependen juga dapat disebut sebagai variabel konsekuensi (consequent variable). Variabel dependen adalah tipe variabel yang dijelaskan atau dipengaruhi oleh variabel independen. Variabel dependen dalam penelitian ini adalah nilai perusahaan yang diukur dengan Tobin’sQ

Dimana :

EMV ( Nilai Pasar Ekuitas) : P (Closing Price) x Qshares (Jumlah saham yang beredar) D ( Debt ) : Nilai buku dari total hutang

EBV : Nilai buku dari total aktiva. Variabel Moderating

Profitabilitas

Variabel moderator adalah variabel yang mempengaruhi (memperkuat atau memperlemah) hubungan antara variabel independen dan variabel dependen. Variabel moderating dalam penelitian ini adalah profitabilitas. Profitabilitas diukur dengan rasio ROA, ROE, dan NPM.

Pengujian Hipotesis

Hipotesis penelitian akan diuji dengan dua persamaan regresi yang berbeda, yaitu :

NP = a + b

1CSR + e

NP = a + b

1CSR + b

2CSR*ROA + b

3CSR*ROE +b

4CSR*NPM + e

Keterangan:

NP = Nilai Perusahaan

a = Konstanta

b = Koefisen regresi

CSR = Corporate Social Responsibility

ROA = Return On Assets

ROE = Return on Equity

NPM

=

Net Profit Margin

e = eror

Persamaan regresi 1 akan digunakan untuk menguji apakah ada pengaruh CSR terhadap nilai perusahaan. Persamaan regresi 2 digunakan untuk menguji apakah ada pengaruh CSR yang dimoderasi dengan profitabilitas dengan nilai perusahaan.

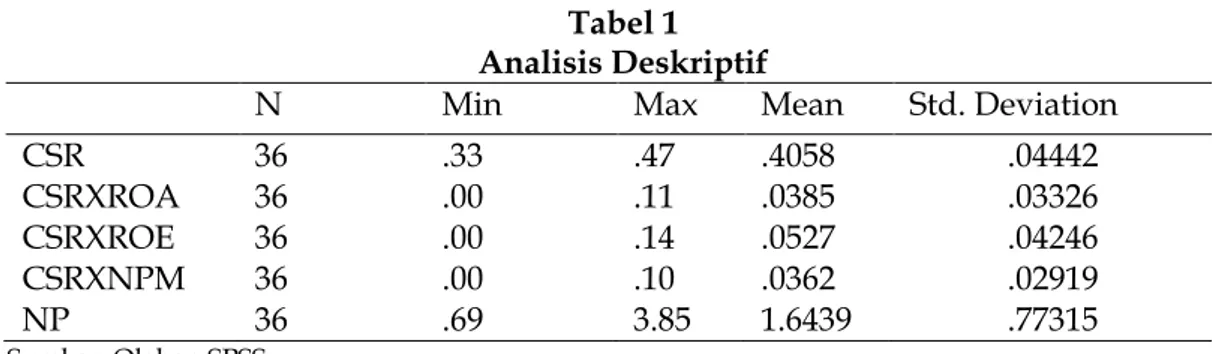

HASIL PENELITIAN DAN PEMBAHASAN Statistik Deskriptif

Pada analisis deskriptif akan disajikan gambaran masing-masing variabel penelitian yaitu nilai perusahaan (Q) sebagai variabel dependen, profitabilitas yang terdiri dari ROA, ROE, dan NPMsebagai variabel moderating, dan Corporate Social Responsibility (CSR) sebagai variabel independen. Analisis deskriptif variabel disajikan dalam tabel berikut ini :

Tabel 1 Analisis Deskriptif

N Min Max Mean Std. Deviation

CSR 36 .33 .47 .4058 .04442 CSRXROA 36 .00 .11 .0385 .03326 CSRXROE 36 .00 .14 .0527 .04246 CSRXNPM 36 .00 .10 .0362 .02919 NP 36 .69 3.85 1.6439 .77315 Sumber: Olahan SPSS

Tabel di atas dapat diketahui jumlah unit yang dianalisis sebanyak 36 data, berdasarkan laporan tahunan (annual report) yang berakhir pada tanggal 31 Desember selama periode pengamatan 2010, 2011 dan 2012. Berdasarkan hasil analisis statistik deskriptif dalam tabel 4 dapatdiketahui bahwa :

a. Nilai perusahaan memiliki nilai mean sebesar 1,6439, nilai minimum sebesar 0,69, nilai maximun 3,85 dan nilai deviasi standar sebesar 0,77315. Karena nilai deviasi standar lebih kecil dari nilai mean, maka besaran masing-masing variabel nilai perusahaan untuk setiap objek observasi relatif sama.

b. Corporate Social Responsibility memiliki nilai mean sebesar 0,4058, nilai minimum sebesar 0,33, nilai maximun 0,47 dan nilai deviasi standar sebesar 0,04442. Karena nilai deviasi standar lebih kecil dari nilai mean, maka besaran masing-masing variabel nilai perusahaan untuk setiap objek observasi relatif sama.

c. Corporate Social Responsibility dengan ROA memiliki nilai mean sebesar 0,0385, nilai minimum sebesar 0,00, nilai maximun 0,11 dan nilai deviasi standar sebesar 0,03326. Karena nilai deviasi standar lebih kecil dari nilai mean, maka besaran masing-masing variabel nilai perusahaan untuk setiap objek observasi relatif sama.

d. Corporate Social Responsibility dengan ROE memiliki nilai mean sebesar 0,0527, nilai minimum sebesar 0,00, nilai maximun 0,14 dan nilai deviasi standar sebesar 0,04246. Karena nilai deviasi standar lebih kecil dari nilai mean, maka besaran masing-masing variabel nilai perusahaan untuk setiap objek observasi relatif sama.

Corporate Social Responsibility dengan NPM memiliki nilai mean sebesar 0,0362, nilai

minimum sebesar 0,00, nilai maximun 0,10 dan nilai deviasi standar sebesar 0,02919. Karena nilai deviasi standar lebih kecil dari nilai mean, maka besaran masing-masing variabel nilai perusahaan untuk setiap objek observasi relatif sama.

Uji Asumsi Klasik

a. Uji Multikolinearitas. Nilai tolerance semua variabel bebas lebih besar dari 0,10,

demikian pula nilai VIF semuanya kurang dari 10. Dengan demikian dapat disimpulkan bahwa model regresi tidak mengindikasikan adanya multikolinieritas.

b. Uji Autokorelasi. Nilai Durbin-Watson persamaan regresi pertama adalah 0.962. Jika

dicocokkan dengan tabel DW dapat disimpulkan bahwa nilai test Durbin-Watson ada pada daerah yang tidak terjadi autokorelasi dalam menetukan keputusan. Pada regresi kedua Nilai Durbin-Watson adalah1.570 Jika dicocokkan dengan tabel DW dapat disimpulkan bahwa nilai test Durbin-Watson ada pada daerah yang tidak terjadi autokorelasi dalam menetukan keputusan.

c. Uji Heteroskedastisitas. Uji heteroskedastisitas dilakukan dengan melihat pola

baik di atas maupun di bawah angka 0 atau tidak membentuk suatu pola. Hal ini dapat disimpulkan bahwa tidak terjadi Heteroskedastisitas pada model regresi ini.

e. Uji Normalitas. Pada diagram normal P-P Plot regression standarized, jika data menyebar di sekitar garis diagonal dan mengikuti arah garis diagonal menujukkan pola distribusi yang normal, maka model regresi memenuhi model asumsi klasik. Hal ini menunjukkan bahwa penelitian berdistribusi normal dan memenuhi asumsi normalitas

.

Uji Hipotesis

Pengujian Hipotesis Tabel 2 Analisis Regresi 1 NP = a + b1CSR + e Berdasarkan Tabel 2 Persamaan Regresi Model 1 ModelUnstandardized Coefficients Standardized Coefficients

B Std. Error Beta

(Constant) 1.020 1.128

CSR 6.565 2.764 .377

Dependent Variable: NP Sumber: Olahan SPSS

Nilai perusahaan = 1,020+ 6,565CSR , dengan nilai α = 5% 1) Konstanta = 1,020

Nilai konstanta adalah sebesar 1,020 artinya apabila seluruh variabel independen bernilai nol, maka diprediksikan untuk nilai perusahaan yang diukur dari nilai pasar ekuitas ditambahkan dengan nilai buku total hutang kemudian dibagi dengan nilai buku dari ekuitas ditambahkan nilai buku dari total hutang yang dihasilkan adalah sebesar 1,020. 2) Koefisien regresi untuk Corporate Social Responsibility sebesar 6,565

Pengujian Hipotesis 2

Tabel 3 Analisis Regresi 2

NP = a + b1CSR + b2CSR*ROA + b3CSR*ROE +b4CSR*NPM + e

Berdasarkan Tabel 3 Persamaan Regresi Model 2 Model Unstandardized Coefficients Standardized Coefficients B Std. Error Beta (Constant) .552 .862 CSR 3.981 2.129 .229 CSRxROA 8.899 3.520 .383 CSRxROE 8.721 2.695 .479 CSRxNPM -6.127 3.665 -.231 Dependent Variabel: NP Sumber: Olahan SPSS

Persamaan regresi yang dihasilkan adalah sebagai berikut:

Nilai perusahaan = 0,552+ 3,981CSR + 8,899CSRROA + 8,721CSRROE -6,127CSRNPM , dengan nilai α = 5%

Penjelasan persamaan regresi diatas: 1) Konstanta= 0,552

Nilai konstanta adalah sebesar 0,552 artinya apabila seluruh variabel independen bernilai nol(konstan), maka diprediksikan untuk nilai perusahaan yang diukur dari nilai pasar ekuitas ditambahkan dengan nilai buku total hutang kemudian dibagi dengan nilai buku dari ekuitas ditambahkan nilai buku dari total hutang yang dihasilkan adalah sebesar 0,552.

2) Koefisien regresi untuk Corporate Social Responsibility sebesar 3,981.

Artinya jika CSR naik, maka nilai perusahaan akan mengalami peningkatan. 3) Koefisien regresi untuk Corporate Social Responsibility dengan ROA 8,899.

Artinya jika CSR dengan ROA naik, maka nilai perusahaan akan mengalami peningkatan. 4) Koefisien regresi untuk Corporate Social Responsibility dengan ROE 8,721. Artinya jika CSR

dengan ROE naik, maka nilai perusahaan akan mengalami peningkatan. 5) Koefisien regresi untuk Corporate Social Responsibility dengan NPM -6,127.

Artinya jika CSR dengan NPM naik, maka nilai perusahaan tidak akan mengalami peningkatan

.

KOEFISIEN DETERMINASI

Tabel 4

Koefisien determinasi model 1

Model R R Square Adjusted R Square Std. Error of the Estimate

1 .377a .142 .117 .72648

Predictors: (Constant), CSR DeDependent Variable: NP

Sumber: Olahan SPSS

Berdasarkan tabel di atas nilai Adjusted R-square sebesar 0,117 yang berarti bahwa nilai perusahaan dipengaruhi oleh CSR sebesar 11,7% ,sedangkan sisanya dipengaruhi oleh faktor lain.

Tabel 5

Koefisien determinasi model 2

Model R R Square Adjusted R Square Std. Error of the Estimate

1 .758a .575 .520 .53575

Predictors: (Constant), CSRxNPM, CSR, CSRxROE, CSRxROA Dependent Variable: NP

Sumber: Olahan SPSS

Berdasarkan tabel di atas diketahui nilai Adjusted R-square sebesar 0,520 yang berarti bahwa nilai perusahaan dipengaruhi CSR dengan profitabilitas sebagai variabel moderating sebesar 52% sedangkan sisanya dipengaruhi oleh faktor lain.

UJI PARSIAL t

Tabel 6 Hasil Uji-t Model 1

Model t Sig.

CSR 2.375 .023 Dependent Variable: NP

Sumber: olahan SPSS

Berdasarkan uji parsial (uji t) di atas yang menguji pengaruh CSR terhadap nilai perusahaan, maka dapat disimpulkan bahwa:

H1: Corporate Social Responsibility berpengaruh positif terhadap nilai perusahaan

Pengujian pengaruh CSR menghasilkan nilai signifikansi sebesar 0,023, nilai signifakansitersebut < 0,05 maka H1 diterima sehingga CSR berpengaruh positif terhadap

nilai perusahaan. Semakin besar CSR maka akan semakin besar potensi untuk meningkatkan nilai perusahaan. Hal tersebut dapat dilihat dari nilai uji t untuk variabel ini sebesar 2,375.

Tabel 7

Hasil Uji-t Model 2

Model t Sig. (Constant) .641 .526 CSR 1.870 .071 CSRxROA 2.529 .017 CSRxROE 3.236 .003 CSRxNPM -1.672 .105 Dependent Variable: NP Sumber : Olahan SPSS

Berdasarkan uji parsial (uji t) di atas yang dipengaruhi oleh profitabilitas yang diproksi dengan ROA,ROE dan NPM sebagai variabel moderating pada pengaruh Corporate

Social Responsibility terhadap nilai perusahaan, maka dapat disimpulkan bahwa:

H2: ROA memiliki pengaruh positif sebagai variabel moderating dalam hubungan antara Corporate Social Responsibility dan nilai perusahaan.

Pengujian pengaruh CSR dengan ROA sebagai variabel moderating menghasilkan nilai signifikansi sebesar 0,017, nilai signifikansi tersebut < 0,05 maka H2 diterima sehingga

terdapat dampak ROA pada pengaruh CSR terhadap nilai perusahaan. Semakin besar dampak ROA pada pengaruh CSR maka akan semakin besar potensi untuk meningkatkan nilai perusahaan. Hal tersebut dapat dilihat dari nilai uji t untuk variabel ini sebesar 2,529. H3: ROE memiliki pengaruh positif sebagai variabel moderating dalam hubungan antara

Corporate Social Responsibility dan nilai perusahaan

Pengujian pengaruh CSR dengan ROE sebagai variabel moderating menghasilkan nilai signifikansi sebesar 0,003, nilai signifikansi tersebut < 0,05 maka H3 diterima sehingga

terdapat dampak ROE pada pengaruh CSR terhadap nilai perusahaan. Semakin besar dampak ROE pada pengaruh CSR maka akan semakin besar potensi untuk meningkatkan nilai perusahaan. Hal tersebut dapat dilihat dari nilai uji t untuk variabel ini sebesar 3,236. H4: NPM memiliki pengaruh positif sebagai variabel moderating dalam hubungan antara

Corporate Social Responsibility dan nilai perusahaan.

Pengujian pengaruh CSR dengan NPM sebagai variabel moderating menghasilkan nilai signifikansi sebesar 0,105, nilai signifikansi tersebut > 0,05 maka H4 ditolak sehingga tidak

terdapat dampak NPM pada pengaruh CSR terhadap nilai perusahaan. Semakin besar dampak NPM pada pengaruh CSR maka akan semakin kecil potensi untuk meningkatkan nilai perusahaan. Hal tersebut dapat dilihat dari nilai uji t untuk variabel ini sebesar -1,672.

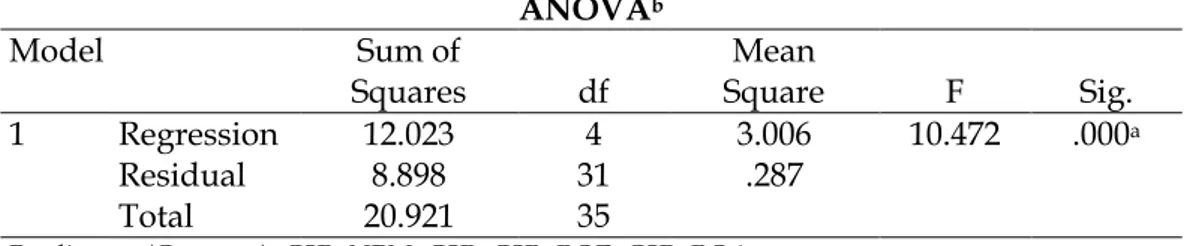

UJI SIMULTAN F

Tabel 8 Hasil Uji-F Model 2

ANOVAb Model Sum of Squares df Mean Square F Sig. 1 Regression 12.023 4 3.006 10.472 .000a Residual 8.898 31 .287 Total 20.921 35

Predictors: (Constant), CSRxNPM, CSR, CSRxROE, CSRxROA Dependent Variable: NP

Sumber: Olahan SPSS

Berdasarkan tabel di atas diperoleh nilai F hitung sebesar 10,472 dengan menggunakan

tingkat signifikansi sebesar α = 0,05. Hasil perhitungan nilai sig 0,000 kurang dari α = 0,05,

sehingga CSR dengan profitabilitas berpengaruh secara simultan terhadap nilai perusahaan.

SIMPULAN Simpulan

Penelitian ini dilakukan untuk menguji pengaruh Corporate Social Responsibility terhadap nilai perusahaan dengan profitabilitas sebagai variabel moderating. Untuk menentukan perusahaan yang mengungkapakan CSR digunakan 79 indikator pengungkapan dari GRI. Perusahaan yang dijadikan sampel dalam penelitian ini adalah 12 perusahaan dalam penelitian selama tahun 2010-2012, sehingga diperoleh 36 unit analisis.

Dari hasil analisis data , maka dapat disimpulkan sebagai berikut:

1. Corporate Social Responsibility berpengaruh positif terhadap nilai perusahaan, artinya bahwa CSR merupakan faktor yang mempengaruhi tinggi atau rendahnya nilai perusahaan. Semakin banyak perusahaan mengungkapkan item pengungkapan sosialnya dan semakin bagus kualitas pengungkapannya, maka akan semakin tinggi nilai perusahaannya. Hasil ini sesuai dengan teori stakeholder bahwa apabila perusahaan dapat memaksimalkan manfaat yang diterima stakeholder maka akan timbul kepuasan bagi stakeholder yang akan meningkatkan nilai perusahaan.

2. ROA sebagai variabel moderating berpengaruh positif terhadap nilai perusahaan, artinya kinerja perusahaan dinilai baik apabila nilai ROA meningkat dan positif. Apabila perusahaan berhasil membukukan tingkat keuntungan yang besar dengan adanya penerapan CSR dalam mengungkapkan item sosialnya, maka akan semakin tinggi nilai perusahaannya. Nilai perusahaan yang tinggi akan memotivasi para investor untuk menanamkan modalnya pada saham perusahaan.

3. ROE sebagai variabel moderating berpengaruh positif terhadap nilai perusahaan, artinya semakin tinggi ROE, semakin baik kedudukan pemilik perusahaan sehingga akan menyebabkan baiknya penilaian investor terhadap perusahan yang menyebabkan meningkatnya harga saham dan nilai perusahaan. ROE mampu menggambarkan kemampuan perusahaan untuk menghasilkan keuntungan dengan investasi para pemilik, serta menggambarkan perkembangan dan prospek perusahaan sehingga para investor memperhitungkan ROE sebagai pertimbangan investasinya.

4. NPM sebagai variabel moderating berpengaruh negatif terhadap nilai perusahaan karena nilai perusahaan tidak hanya diukur berdasarkan kemampuan perusahaan menghasilkan laba bersih setelah pajak. Tidak adanya pengaruh dari NPM terhadap

nilai, karena NPM dinilai kurang tepat untuk mewakili mengukur nilai perusahaan. NPM bertujuan untuk mengukur kemampuan manajemen dalam mengemudikan perusahaan yang dinilai cukup berhasil jika menyisakan margin tertentu sebagai kompensasi yang wajar bagi pemilik yang telah menyediakan modalnya untuk suatu resiko.

SARAN

Berdasarkan beberapa keterbatasan penelitian yang telah dilakukan, maka terdapat saran untuk penelitian selanjutnya, diantaranya adalah:

1. Penelitian selanjutnya diharapkan dapat menambahkan variabel lain karena hasil penelitian ini memiliki R-square yang kecil, dikarenakan masih adanya faktor lain yang dapat mempengaruhi nilai perusahaan.

2. Penelitian selanjutnya dapat memperluas sampel dan memperpanjang periode penelitian.

3. Penelitian selanjutnya juga diharapkan mampu memperbarui informasi mengenai item-item yang digunakan dalam menilai pengungkapan CSR, selain menggunakan GRI.

DAFTAR PUSTAKA

Ardiani, Anita. 2007. Analisis pengaruh kinerja keuangan terhadap perubahan harga saham pada perusahaan perbankan di bursa efek jakarta periode 2002-2004. Skripsi. Universitas Negeri Semarang

Bastian, Indra dan Suharjono, 2006. Akuntansi Perbankan, Edisi Pertama, Cetakan Pertama, Jakarta: Salemba Empat

Brigham dan Houston. 2006. Fundamentals Of Financials Management (Dasar-Dasar Manajemen Keuangan). Jakarta: Salemba Empat

Carningsih. 2009. Pengaruh Good Corporate Governance Terhadap Hubungan Antara Kinerja Keungan Dengan Nilai Perusahaan (Studi Kasus Pada Perusahaan Property Dan Real Estate Yang Terdaftar Di Bursa Efek Indonesia). Skripsi. Fakultas Ekonomi Universitas Gunadarma

Chariri, A., dan Ghozali, I. 2007. Accounting Theory. Semarang: Badan Penerbit UNDIP

Devina, Florence., Suryanto, L dan Zulaikha. 2004. Pengaruh Karakteristik Perusahaan Terhadap Pengungkapan Sosial dalam Laporan Tahunan Perusahaan Go Public di Bursa Efek Jakarta (BEJ). Jurnal Maksi Volume 4, Agustus : 161-177.

Global Reporting Initiative.

http://www.globalreporting.org/Globalreportinginitiative/information/aboutGRI. Diakses pada 6 Januari 2014

Gunawan, Barbara dan Utami, Suharti Sri. 2008. Peranan Corporate Social Responsibility dalam

Nilai Perusahaan. Jurnal Akuntansi dan Keuangan Volume 7, Nomor 2, September 2008: 174-185

indrayani, Peni (2011) Pengaruh Profitabilitas Terhadap Nilai Perusahaan Dengan Pengungkapan

Corporate Social Responsibility (CSR) Dan Mekanisme Good Corporate Governance (GCG) Sebagai Variabel Pemoderasi. Other thesis, UNIKA

Ismail, Solihin. 2008. Corporate Social Responsibility From Charity To Sustainability. Jakarta: Salemba Empat

Keown, Arthur J,dkk.2004. Manajemen Keuangan Jilid 1.Jakarta: Indeks

Kotler, Philip and Lee, Nancy. 2005. Corporate Social Responsibility: Doing the Most Good for

Your Company and Your Cause, Best practices from Hewlett-Packard, Ben & Jerry’s, and other leading companies. New Jersey: John Wiley & Sons, Inc.

Kusumadilaga, Rimba. 2010. Pengaruh Corporate Social Responsibility terhadap Nilai Perusahaan dengan Profitabilitas sebagai Variabel Moderating. Skripsi Fakultas Ekonomi Universitas Diponegoro

Nurlela dan Islahudin. 2008. Pengaruh Corporate Social Responsibility terhadap Nilai Perusahaan dengan Prosentase Kepemilikan Manajemen sebagai Variabel Moderating.

Simposium Nasional Akuntansi XI.

Tjia, Olivia and Setiawati, Lulu. 2012. Effect of CSR Disclosure to Value of the Firm: Study for Banking Industry in Indonesia: World Journal of Social Sciences Vol. 2. No. 6. September 2012 Issue. Pp.169 – 178

Pamadanu, Dozi. 2011. Pengaruh Profitabilitas Dan Nilai Perusahaan Terhadap Return Saham Pada Perusahaan Automotive And Allied Products Yang Terdaftar Di Bursa Efek Indonesia. Skripsi. Fakultas Ekonomi Universitas Negeri Padang

Ramadhani, Laras S dan Hadiprajitno, Basuki. 2012. Pengaruh Corporate Social Responsibility Terhadap Nilai Perusahaan Dengan Prosentase Kepemilikan Manajemen Sebagai Variabel Moderating Pada Perusahaan Manufaktur Yang Terdaftar Di BEI. Volume 8, Nomor 2, Tahun 2012

Rinati, Ina. 2008. Pengaruh Net Profit Margin (NPM), Return On Assets (ROA) danReturn On

Equity (ROE) terhadap Harga Saham pad Perusahaan yang Tercantum Indeks LQ45. Jurnal Ekonomi dan Manajemen. Universitas Gunadarma

Suad, Husnan. 2000. Manajemen Keuangan Teori dan Penerapan, Edisi Ketiga. Yogyakarta : UPP AMP YKPN

Su’aidah, Sitta. 2010. Pengaruh ROA dan ROE terhadap Nilai Perusahaan dengan Pengungkapan Corporate Social Responsibility dan Kepemilikan Manajerial sebagai Variabel Pemoderasi

Susanti, Rika. 2010. Analisis Faktor-Faktor Yang Berpengaruh Terhadap Nilai.

Wahidahwati. 2002. Pengaruh Kepemilikan Manajerial dan Kepemilikan Institusional pada Kebijakan Utang Perusahaan : Sebuah Perspektif Teori Agensi. JRAI, Volume 5 Nomor 1. Januari : 1-16.

Wien, I. 2010. Pengaruh Kepemilikan Manajemen, Kepemilikan Institusional, Dan Corporate

Social Responsibility Terhadap Nilai Perusahaan. Skripsi Akuntansi Universitas

Diponegoro.