Kontak:

Equity & Index Valuation Division Phone: (6221) 7278 2380

[email protected] “Pernyataan disclaimer pada halaman akhir merupakan bagian yang tidak terpisahkan dari dokumen ini”

Tigaraksa Satria, Tbk

Laporan Kedua

Equity Valuation

8 Agustus 2014 Target Harga Terendah Tertinggi 3.380 3.795 Distribusi dan ManufakturKinerja Saham 1,500 2,000 2,500 3,000 3,500 4,000 3,000 3,500 4,000 4,500 5,000 5,500 TGKA IHSG IHSG TGKA

Sumber: Bloomberg, PEFINDO Divisi Valuasi Saham &

Indexing

Informasi Saham Rp

Kode Saham TGKA

Harga saham per 7 Agustus 2014 2.675

Harga tertinggi 52 minggu terakhir 3.550

Harga terendah 52 minggu terakhir 1.800

Kapitalisasi pasar tertinggi 52 minggu

(miliar) 3.261

Kaitalisasi pasar terendah 52 minggu

(miliar) 1.653

Penilaian Saham Sebelumnya Saat ini

Tertinggi 4.060 3.795 Terendah 3.600 3.380

Market Value Added & Market Risk

Sumber: Bloomberg, PEFINDO Divisi Valuasi Saham &

Indexing

Pemegang Saham (%)

PT Penta Widjaja Investindo 37,31 PT Sarana Ledaun 30,57 PT Widjajatunggal Sejahtera 25,34 Publik (kepemilikan dibawah 5%) 6,78

Menuju Pertumbuhan yang Lebih Cepat

Didirikan di bulan November 1986, PT Tigaraksa Satria Tbk (TGKA) terutama bergerak pada penjualan dan distribusi berbagai consumer

products kepada pedagang besar, toko-toko ukuran besar/sedang/kecil,

toko tradisional dan toko modern di Indonesia. Produk yang dijual dan didistribusikan meliputi berbagai makanan dan nutrisi bayi hingga perawatan rumah dan perawatan kulit. TGKA juga membuat dan mengemas susu bubuk di fasilitas produksinya yang terletak di Sleman, Yogyakarta, yang memiliki kapasitas 8.000 ton per tahun. Diuntungkan dengan jaringan distribusi consumer products yang dimilikinya, TGKA juga mendistribusikan buku pengetahuan untuk anak, buku cara mempelajari Al-Qur’an, dan ensiklopedia. Terakhir, TGKA juga melakukan penjualan dan distribusi peralatan dapur dan pengisian ulang gas untuk rumah tangga. Melalui anak perusahaannya, PT Blue Gas Indonesia (BGI), TGKA saat ini memiliki dua buah pusat pengisian gas di Jakarta dan Gresik. BGI mendistribusikan kompor gas dengan merk “Kompre” dan “Korina”, dan smart cookers, blender, juicers,

“Pernyataan disclaimer pada halaman akhir merupakan bagian tak terpisahkan dari dokumen ini” www.pefindo.com

Penyesuaian Target Harga

Kami melakukan beberapa penyesuaian terhadap proyeksi kami sebelumnya dan menyesuaikan target harga saham JTPE menjadi pada kisaran Rp3.380–

Rp3.795 per saham, berdasarkan pertimbangan-pertimbangan berikut:

Pertumbuhan industri fast-moving consumer goods (FMCG), tumbuh 14%

year-on-year (YoY). Dengan pertumbuhan pendapatan di Indonesia, penambahan

jumlah outlet retail, urbanisasi, dan peningkatan disposable income bagi warga perkotaan akibat semakin kecilnya anggota keluarga, menyebabkan prospek industri FMCG di Indonesia tetap cerah.

Principal baru yang telah menggunakan jaringan distribusi TGKA sejak 3Q2013

akan memberikan prospek pertumbuhan bagi TGKA di masa datang. Seiring dengan pertumbuhan volume penjualan dari existing principals (pertumbuhan 12,82% CAGR dari tahun 2010 – 2013), bisnis consumer goods TGKA tetap menjanjikan di masa depan.

Kontribusi lini bisnis lainnya. Kami perkirakan bahwa bisnis lain TGKA terutama

pengisian ulang gas dan bisnis produk edukasi, akan lebih memberikan kontribusi di masa datang. Dengan area pusat pengisian ulang gas yang lebih luas, serta permintaan yang kuat akan produk Alqolam, maka kami estimasikan pendapatan TGKA akan tumbuh kuat di tahun 2014.

Asumsi risk free rate, equity premium dan beta masing-masing adalah sebesar

8,02%, 3,08%, dan 0,64x.

Prospek Usaha

Indonesia memiliki konsumen domestik dalam skala yang besar, dengan 240 juta populasi yang didominasi oleh penduduk usia produktif. Peningkatan disposable

income dikombinasikan dengan peningkatan jumlah outlet retail menandakan

penyerapan produk FMCG akan lebih cepat di masa datang. Berdasarkan hal tersebut, kami estimasikan prospek TGKA sebagai distributor FMCG akan tetap cerah di masa datang. Didukung oleh peningkatan permintaan produk edukasi, terutama Alqolam, dan masa depan yang menjanjikan dari bisnis pengisian ulang gas, kami ekspektasikan pendapatan TGKA akan tetap tumbuh paling sedikit 10% YoY di tahun ini, atau 13,21% CAGR selama tahun 2013 – 2018.

Tabel 1: Ringkasan Kinerja

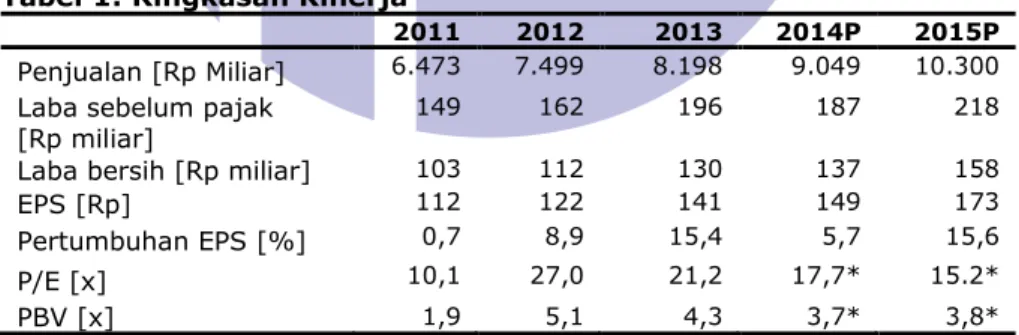

2011 2012 2013 2014P 2015P

Penjualan [Rp Miliar] 6.473 7.499 8.198 9.049 10.300

Laba sebelum pajak

[Rp miliar] 149 162 196 187 218

Laba bersih [Rp miliar] 103 112 130 137 158

EPS [Rp] 112 122 141 149 173

Pertumbuhan EPS [%] 0,7 8,9 15,4 5,7 15,6

P/E [x] 10,1 27,0 21,2 17,7* 15.2*

PBV [x] 1,9 5,1 4,3 3,7* 3,8*

Sumber: PT Tigaraksa Satria Tbk, Estimasi PEFINDO Divisi Valuasi Saham & Indexing Catatan: *) Berdasarkan harga saham tanggal 7 Agustus 2014 – Rp2,675/saham

“Pernyataan disclaimer pada halaman akhir merupakan bagian

Prospek Cerah Bagi Industri FMCG Indonesia

Di tahun 2013, industri FMCG Indonesia tumbuh 14% YoY. Momentum pertumbuhan ini terjadi baik di daerah perkotaan maupun desa. Penduduk Indonesia dikategorikan sebagai salah satu penduduk yang “paling sibuk” dibandingkan negara lain. Di tahun 2013, rata-rata penduduk Indonesia berbelanja lebih dari 400 kali, atau sekitar 31 kali per bulan atau paling sedikit satu kali dalam sehari. Peningkatan pendapatan membawa jutaan penduduk Indonesia ke kelas menengah setiap tahunnya, dan FMCG – termasuk diantaranya bahan makanan, farmasi, toiletries, dan produk rumah tangga, adalah produk yang pertama kali peningkatan pembelian.

Peningkatan sebaran retail outlet diseluruh negeri meningkatkan potensi penjualan FMCG ke daerah yang selama ini hanya memiliki pasar tradisional. Dengan Pulau Jawa tetap menjadi pusat perdagangan dan retail, potensi besar menunggu untuk dibuka disetiap pelosok Indonesia. Urbanisasi juga mendorong terbentuknya berbagai gaya hidup baru, menciptakan permintaan FMCG yang sebelumnya dikategorikan kurang penting. Fakta bahwa keluarga yang tinggal di perkotaan cenderung untuk memiliki anak lebih sedikit membuat lebih banyak

disposable income yang dapat dibelanjakan untuk beberapa barang tambahan

seperti produk kecantikan atau bahan makanan dengan kualitas lebih tinggi. Produk FMCG lain yang diuntungkan oleh demografi Indonesia yang didominasi oleh penduduk muda disposable nappies atau diapers. Sejak tahun 2006, pasar

disposable diaper di Indonesia tumbuh dengan rata-rata 35% per tahun. Keluarga

mapan mulai menggunakan disposable diapers dibandingkan dengan popok kain, seiring dengan peningkatan pendapatan yang memungkinkan mereka membeli barang yang sebelumnya dikategorikan mahal tersebut.

Industri FMCG Indonesia diestimasikan memiliki 80 juta konsumen, atau 40% dari total konsumen di ASEAN, dalam 15 tahun ke depan. Apabila beberapa masalah seperti inflasi, stabilitas politik, infrastruktur, korupsi dan birokrasi yang lambat dapat dipecahkan, maka status Indonesia sebagai salah satu negara yang harus “dikuasai” oleh perusahaan luar negeri menjadi keharusan.

Principal Baru Terus Berdatangan

Di tahun 2013, terdapat tiga principal produk consumer good baru menjadi anggota jaringan distribusi TGKA. Mereka adalah PT Greshindo Aroma (produsen

fruit juice, dengan merk Fruppy dan Puru Puru), PT Multi Bintang Indonesia Niaga

(produsen bir dan minuman ringan, dengan merk Bintang, Heineken dan Green Sands), dan PT Natura Nutrisi Global (produsen makanan ringan, dengan merk NNG – Crispy Seaweed). PT Greshindo Aroma dan PT Natura Nutrisi Global bermaksud menggunakan jaringan distribusi nasional TGKA, sementara PT Multi Bintang Indonesia Niaga bermaksud menggunakan jaringan distribusi TGKA di Jakarta. Kami percaya cakupan distribusi TGKA yang meliputi modern dan tradisional outlet merupakan salah satu faktor yang mendorong principal menggunakan jaringan distribusi perusahaan.

Gambar 1: Jumlah Principal Consumer

Goods TGKA, 2010 – 2014P Gambar 2: Jumlah Outlet, 2012 – 2014P

14 13 14 17 18 0 2 4 6 8 10 12 14 16 18 20 2010 2011 2012 2013 2014P 160,362 183,637 187,000 3,215 3,572 3,429 145,000 150,000 155,000 160,000 165,000 170,000 175,000 180,000 185,000 190,000 195,000 2012 2013 2014P

Jumlah outlet tradisional Jumlah outlet modern

Sumber: PT Tigaraksa Satria Tbk., PEFINDO Divisi Valuasi Sumber: PT Tigaraksa Satria Tbk., PEFINDO Divisi Valuasi

“Pernyataan disclaimer pada halaman akhir merupakan bagian tak terpisahkan dari dokumen ini” www.pefindo.com

Peningkatan Volume Penjualan dari Existing Principal

Penjualan consumer goods TGKA terus meningkat. Dari 74.959 ton consumer

goods terjual di tahun 2010, TGKA mampu meningkatkan volume penjualan

menjadi 107.658 ton di tahun 2013. Kami estimasikan bahwa peningkatan ini akan terus berlangsung, karena TGKA telah mampu menjual 27.802 ton consumer

products di 1Q2014. Peningkatan volume penjualan dari jumlah principal yang

relatif sama menghasilkan peningkatan tersebut.

Gambar 3: Peningkatan Volume Penjualan dari

Existing Principal, 2010 – 2014P 20,000 40,000 60,000 80,000 100,000 120,000 140,000 2010 2011 2012 2013 1Q14 2014P Ton

Nutrisi bayi Produk kaleng Produk rumah tangga Produk nutrisi anak Produk makanan hewan Toiletries Permen

74,959 89,215

105,774 107,658

27,802

118,438

Sumber: PT Tigaraksa Satria Tbk., PEFINDO Divisi Valuasi Saham & Indexing

Menyelesaikan Pembangunan Pusat Pengisian Gas

Di tahun 2013, PT Blue Gas Indonesia (BGI), salah satu anak usaha TGKA, memulai pembangunan pusat pengisian gas yang baru di Gresik, dikarenakan peningkatan permintaan dan terbatasnya kapasitas pusat pengisian gas di Margomulyo Indusrial Park, Surabaya. Di tahun 2014, pembangunan pusat pengisian ulang ini akan selesai, dan dapat menampung 8.400 – 25.000 tabung gas. Penyelesaian pembangunan fasilitas ini tetap menjadi fokus TGKA, ditunjukkan oleh signifikannya jumlah investasi yang dialokasikan untuk proyek ini.

Gambar 4: Alokasi Capital Expenditure, 2014P

10,677 5,075 591 18,002 2,000 4,000 6,000 8,000 10,000 12,000 14,000 16,000 18,000 20,000 Bisnis consumer goods

Jasa manufaktur Produk edukasi Blue Gas Indonesia

Rp, juta

Sumber: PT Tigaraksa Satria Tbk., PEFINDO Divisi Valuasi Saham & Indexing

Dorongan yang Kuat dari Produk Edukasi

Tahun 2013 akan ditandai sebagai tahun bersejarah bagi penjualan produk edukasi TGKA. Pendapatan TGKA dari produk edukasi melompat signifikan di tahun 2013, didorong oleh peningkatan permintaan yang kuat akan produk

“Pernyataan disclaimer pada halaman akhir merupakan bagian

Alqolam menjadi Rp105,6 miliar (peningkatan 144,2% YoY). Kami percaya peningkatan ini menguntungkan TGKA, karena produk edukasi memberikan marjin yang paling tinggi diantara bisnis TGKA lainnya.

Gambar 5: Volume Penjualan Produk Edukasi

Gambar 6: Marjin Laba Kotor (Berdasarkan Laporan 1Q14) 9,495 44,693 19,380 4,141 4,963 1,529 5,000 10,000 15,000 20,000 25,000 30,000 35,000 40,000 45,000 50,000 2012 2013 Jan-Mei 2014 Alqolam (eksemplar) Other than Alqolam (eksemplar)

8.3% 26.6% 60.5% 0.0% 10.0% 20.0% 30.0% 40.0% 50.0% 60.0% 70.0%

Bisnis consumer goods dan manufaktur

Bisnis gas dan peralatan rumah tangga

Bisnis produk edukasi

Sumber: PT Tigaraksa Satria Tbk, PEFINDO Divisi Valuasi Saham

& Indexing Sumber: PT Tigaraksa Satria Tbk, PEFINDO Divisi Valuasi Saham & Indexing

Peningkatan Pendapatan yang Berkelanjutan dan Marjin yang Lebih Baik

TGKA mencatatkan pendapatan Rp8,2 triliun di tahun 2013, tumbuh 9,3% YoY. Dibandingkan dengan tahun 2012 dan 2011, pertumbuhan ini relatif lebih rendah karena penurunan volume penjualan dari produk FMCG (Gambar 3). Namun kami melihat hal ini hanya sementara, karena di 1Q2014 pendapatan TGKA naik 18,1% YoY.

Didukung oleh peningkatan penjualan produk edukasi, laba bersih di tahun 2013 naik menjadi 1,58%, lebih baik dari 1,50% di tahun 2012. Hal ini berlanjut di 1Q2014, dengan marjin laba bersih tetap diatas 1,50%.

Gambar 7: Pendapatan, Pertumbuhan Pendapatan dan Marjin Laba Bersih TGKA

4,788 5,562 6,473 7,499 8,198 2,168 16.1% 16.4% 15.9% 9.3% 18.1% 1.04% 1.84% 1.59% 1.50% 1.58% 1.54% 0.00% 2.00% 4.00% 6.00% 8.00% 10.00% 12.00% 14.00% 16.00% 18.00% 20.00% 1,000 2,000 3,000 4,000 5,000 6,000 7,000 8,000 9,000 2009 2010 2011 2012 2013 1Q14

Pendapatan TGKA (Rp, miliar) Pertumbuhan pendapatan TGKA (%)

Marjin laba bersih TGKA (%)

Sumber: PT Tigaraksa Satria Tbk., PEFINDO Divisi Valuasi Saham & Indexing

“Pernyataan disclaimer pada halaman akhir merupakan bagian tak terpisahkan dari dokumen ini” www.pefindo.com

Perbaikan Profil Piutang

Di tahun 2013, penjualan TGKA naik 9,32% YoY. Hal ini diikuti oleh peningkatan piutang kotor sebesar 9,04% YoY. Namun, melihat jumlah hari perputaran piutang terlihat bahwa terdapat perbaikan dari 48,4 hari di tahun 2012 menjadi 48,23 hari di tahun 2013. Hal ini berlanjut di 1Q2014, turun menjadi 46,77 hari. Memperhatikan profil maturitasnya, 88,05% dari piutang TGKA di 2013 belum jatuh tempo, sementara di tahun 2012 jumlah ini hanya mencapai 74,20%.

Gambar 8: Pendapatan, Piutang, dan

Hari Perputaran Piutang Gambar 9: Profil Maturitas Piutang TGKA, 2013

7,498.94 8,198.13 2,168.07 1,007.42 1,098.54 1,126.65 48.36 48.24 46.77 45.50 46.00 46.50 47.00 47.50 48.00 48.50 1,000.00 2,000.00 3,000.00 4,000.00 5,000.00 6,000.00 7,000.00 8,000.00 9,000.00 2012 2013 1Q14 Hari Rp, miliar

Pendapatan (Rp, miliar) Piutang kotor (Rp, miliar) Hari perputaran piutang (hari)

88.05% 8.34%

2.55% 0.21% 0.24% 0.47% 0.14%

Belum jatuh tempo 1 - 30 hari lewat jatuh tempo 31 - 60 hari lewat jatuh tempo 61 - 90 hari lewat jatuh tempo 91 - 120 hari lewat jatuh tempo 121 - 365 hari lewat jatuh tempo > 365 hari lewat jatuh tempo

Sumber: PT Tigaraksa Satria Tbk., PEFINDO Divisi Valuasi

Saham & Indexing Sumber: PT Tigaraksa Satria Tbk., PEFINDO Divisi Valuasi Saham & Indexing

Ekuitas Mengambil Alih

Pertumbuhan pendapatan TGKA, yang diikuti terutama oleh peningkatan pertumbuhan aset lancarnya, ternyata membuat jumlah hutang berbunga TGKA, sebagai salah satu sumber pendanaan, menurun. Namun kami juga melihat bahwa ekuitas TGKA sebagai sumber pendanaan pertumbuhan bisnis juga meningkat signifikan. Hal ini terlihat dari rasio interest bearing debt to equity yang turun dari 131% di tahun 2011 menjadi 90% di 1Q2014.

Gambar 10: Jumlah Interest Bearing Debt dan Rasio Interest Bearing Debt to Equity

688.05 782.14 794.15 611.07 131% 135% 124% 90% 0% 20% 40% 60% 80% 100% 120% 140% 160% 100.00 200.00 300.00 400.00 500.00 600.00 700.00 800.00 900.00 2011 2012 2013 1Q14

Interest bearing debt (Rp, miliar) Interest bearing debt to equity ratio (%) Sumber: PT Tigaraksa Satria Tbk., PEFINDO Divisi Valuasi Saham & Indexing

“Pernyataan disclaimer pada halaman akhir merupakan bagian

PENILAIAN

Metodologi Penilaian

Kami menerapkan Discounted Cash Flow (DCF) sebagai metode penilaian utama dengan pertimbangan bahwa pertumbuhan pendapatan adalah pengendali nilai TGKA bukan pertumbuhan aset.

Kami tidak mengkombinasikan perhitungan DCF ini dengan metoda Guideline

Company (GCM) karena tidak ada perusahaan sejenis yang memenuhi syarat

untuk dibandingkan dengan TGKA di BEI.

Penilaian ini didasarkan pada harga 100% saham tanggal 7 Agustus 2014, dengan menggunakan laporan keuangan TGKA tanggal 31 Maret 2014, sebagai dasar dilakukannya analisa fundamental.

Value Estimation

Kami menggunakan Cost of Capital 9,31% dan Cost of Equity 10,27% berdasarkan asumsi berikut:

Tabel 2: Asumsi

Risk free rate [%]* 8,24

Risk premium [%]* 3,34

Beta [x]* 0,61

Cost of Equity [%] 10,27

Marginal tax rate [%] 25,0

Debt to Equity Ratio [x] 0,9

WACC (%) 9,31

Sumber: Bloomberg, Estimasi PEFINDO Divisi Valuasi Saham & Indexing Catatan: * per tanggal 7 Agustus 2014

**PEFINDO Beta Saham tanggal 7 Agustus 2014

Target harga saham untuk 12 bulan berdasarkan posisi valuasi pada tanggal 7 Agustus 2014 menggunakan metode DCF dengan asumsi tingkat diskonto 9,31% adalah berkisar Rp3.380 – Rp3.795 per saham.

Tabel 3: Ringkasan Penilaian Metode DCF

Konservatif Moderat Agresif

PV of Free Cash Flows [Rp miliar] 453 476 500

PV Terminal Value [Rp miliar] 3.152 3.318 3.484

Non-Operating Asset [Rp miliar] 113 113 113

Debt [Rp miliar] (611) (611) (611)

Total Equity Value [Rp miliar] 3.106 3.296 3,486

Number of Share [juta saham] 918 918 918

Fair Value per Share [Rp] 3.380 3.590 3.795

Sumber: Estimasi PEFINDO Divisi Valuasi Saham & Indexing

“Pernyataan disclaimer pada halaman akhir merupakan bagian tak terpisahkan dari dokumen ini” www.pefindo.com

Table 4: Laporan Laba Rugi Komprehensif

Konsolidasian (Rp miliar) 2011 2012 2013 2014P 2015P Pendapatan bersih 6.473 7.499 8.198 9.049 10.300 HPP (5.838) (6.765) (7.327) (8.144) (9.259) Laba kotor 635 734 871 905 1.041 Biaya operasional (447) (524) (624) (650) (739) Laba operasional 188 209 247 255 302 Pendapatan (biaya) lain (39) (47) (50) (68) (84) Laba sebelum pajak 149 162 196 187 218 Pajak (41) (45) (63) (47) (54) Hak Minoritas (5) (5) (4) (3) (5) Laba bersih 103 112 130 137 158

Sumber: PT Tigaraksa Satria Tbk., Estimasi PEFINDO Divisi Valuasi Saham & Indexing

Tabel 5: Laporan Posisi Keuangan Konsolidasian

(Rp miliar) 2011 2012 2013 2014P 2015P

Aset

Kas dan setara kas 107 94 69 119 66

Investasi jangka pendek 12 12 10 12 12 Piutang dagang 822 989 1.079 1.240 1.354 Piutang lainnya 128 155 279 322 367 Persediaan 711 845 784 946 1.129 Pajak dibayar dimuka 12 2 2 9 8

Aset jangka pendek lainnya 22 36 38 48 55 Piutang pihak berelasi 1 1 1 2 2 Aset pajak tangguhan 9 10 10 9 9 Aset tetap 166 179 173 216 233 Aset tidak berwujud 4 4 3 3 3 Aset jangka panjang lainnya 28 29 22 24 28 Total aset 2.023 2.356 2.472 2.949 3.267 Liabilitas Utang bank 688 782 794 864 1.012 Utang dagang 473 611 590 902 1.026 Utang jangka pendek lainnya 17 34 85 92 104 Pendapatan ditangguhkan 4 4 3 3 3 Liabilitas jangka pendek lainnya 90 97 93 118 127 Uang jaminan 192 208 214 221 251 Liabilitas pajak tangguhan 3 4 5 5 4 Liabilitas imbalan kerja 28 34 43 35 35 Liabilitas jangka panjang lainnya 4 4 4 51 57 Total liabilitas 1.499 1.777 1.831 2.290 2.620 Total ekuitas 524 579 641 658 647

Sumber: PT Tigaraksa Satria Tbk., Estimasi PEFINDO Divisi Valuasi Saham & Indexing

Gambar 11: P/E dan P/BV

0.0 5.0 10.0 15.0 20.0 25.0 30.0 0.0 1.0 2.0 3.0 4.0 5.0 6.0 2011 2012 2013 P/BV P/E P/E P/BV

Sumber: PT Tigaraksa Satria Tbk., PEFINDO Divisi Valuasi Saham & Indexing Gambar 12: ROA, ROE dan TAT

3.10 3.15 3.20 3.25 3.30 3.35 0% 5% 10% 15% 20% 25% 2011 2012 2013 TAT ROA, ROE

TAT (x) ROA (%) ROE (%)

Sumber: PT Tigaraksa Satria Tbk., PEFINDO Divisi Valuasi Saham & Indexing Tabel 6: Rasio Kunci

Rasio 2011 2012 2013 2014P 2015P Pertumbuhan (%) Pendapatan bersih 16,4 15,9 9,3 10,4 13,8 Laba usaha 14,7 11,1 18,1 3,5 18,1 Laba bersih 0,7 8,9 15,4 5,7 15,6 Profitabilitas (%)

Marjin laba kotor 9,8 9,8 10,6 10,0 10,1 Marjin laba usaha 2,9 2,8 3,0 2,8 2,9 Marjin EBITDA 3,5 3,3 3,5 3,0 3,2 Marjin laba bersih 1,6 1,5 1,6 1,5 1,5 ROA 5,1 4,8 5,2 4,6 4,9 ROE 19,7 19,4 20,2 20,8 24,5 Solvabilitas (X) Debt to Equity 2,9 3,1 2,8 3,5 4,0 Debt to Asset 0,7 0,8 0,7 0,8 0,8 Likuiditas (X) Current Ratio 1,4 1,4 1,4 1,4 1,3 Quick Ratio 0,9 0,8 0,9 0,9 0,8

Sumber: PT Tigaraksa Satria Tbk., Estimasi PEFINDO Divisi Valuasi Saham & Indexing

“Pernyataan disclaimer pada halaman akhir merupakan bagian

DISCLAIMER

Laporan ini dibuat berdasarkan sumber-sumber yang kami anggap terpercaya dan dapat diandalkan, Namun kami tidak menjamin kelengkapan, keakuratan atau kecukupannya, Denga n demikian kami tidak bertanggung jawab atas segala keputusan investasi yang diambil berdasarkan laporan ini, Adapun asumsi, opini, dan perkiraan merupakan hasil dari pertimbangan internal kami per tanggal penilaian ( cut-off date), dan kami dapat mengubah pertimbangan diatas sewaktu-waktu tanpa pemberitahuan terlebih dahulu. Kami tidak bertanggung jawab atas kekeliruan atau kelalaian yang terjadi akibat penggunaan laporan ini, Kinerja dimasa lalu tidak selalu dapat dijadikan acuan hasil masa depan, Lapora n ini bukan merupakan rekomendasi penawaran, pembelian atau menahan suatu saham tertentu, Laporan ini mungkin tidak sesuai untuk beberapa investor, Seluruh opini dalam laporan ini telah disampaikan dengan itikad baik, namun sewaktu-waktu dapat berubah tanpa pemberitahuan terlebih dahulu, dan disajikan dengan benar per tanggal diterbitkan laporan ini, Harga, nilai, atau pendapatan dari setiap saham Perseroan yang disajikan dalam laporan ini kemungkinan dapat lebih rendah dari harapan pemodal, dan pemodal jug a mungkin mendapatkan pengembalian yang lebih rendah dari nilai investasi yang ditanamkan, Investasi didefinisikan sebagai pendapatan yang kemungkinan besar diterima dimasa depan, namun nilai dari pendapatan yang akan diterima tersebut kemungkinan besar juga akan berfluktuasi, Untuk saham Perseroan yang penyajian laporan keuangannya didenominasi dalam mata uang selain Rupiah, perubahan nilai tukar mata uang tersebut kemungkinan dapat menurunkan nilai, harga, atau pendapatan investasi pemodal, Informasi dalam laporan ini bukan merupakan pertimbangan pajak dalam mengambil suatu keputusan investasi . Target harga saham dalam Laporan ini merupakan nilai fundamental, bukan merupakan Nilai Pasar Wajar, dan bukan merupakan harga acuan transaksi yang diwajibkan oleh peraturan perundang-undangan yang berlaku.

Laporan target harga saham yang diterbitkan oleh Pefindo Divisi Valuasi Saham dan Indexing bukan merupakan rekomendasi untuk membeli, menjual, atau menahan suatu saham tertentu, dan tidak dapat dianggap sebagai nasehat investasi oleh Pefindo Divisi Valuasi Saham dan Indexing yang behubungan dengan cakupan Jasa Pefindo kepada, atau kaitannya kepada, beberapa pihak, termasuk emiten, penasehat keuangan, pialang saham, investment banks, institusi keuangan dan perantara keuangan, dalam kaitannya menerima imbalan atau keuntungan lainnya dari pihak tersebut .

Laporan ini tidak ditujukan untuk pemodal tertentu dan tidak dapat dijadikan bagian dari tujuan investasi terhadap suatu saham dan juga bukan merupakan rekomendasi investasi terhadap suatu saham tertentu atau suatu strategi investasi, Sebelum melakukan tindakan dari hasil laporan ini, pemodal disarankan untuk mempertimbangkan terlebih dahulu kesesuaian situasi dan kondisi dan, jika dibutuhkan, mintalah bantuan penasehat keuangan.

PEFINDO memisahkan kegiatan Valuasi Saham dengan kegiatan Pemeringkatan untuk menjaga independensi dan objektivitas dari proses dan produk kegiatan analitis, PEFINDO telah menetapkan kebijakan dan prosedur untuk menjaga kerahasiaan informasi non-publik tertentu yang diterima sehubungan dengan proses analitis, Keseluruhan proses, metodologi dan database yang digunakan dalam penyusunan Laporan Target Harga Referensi Saham ini secara keseluruhan adalah berbeda dengan proses, metodologi dan database yang digunakan PEFINDO dalam melakukan pemeringkatan.

Laporan ini dibuat dan disiapkan Pefindo Divisi Valuasi Saham & Indexing dengan tujuan untuk meningkatkan transparansi harga saham yang tercatat di Bursa Efek Indonesia, Laporan ini juga bebas dari pengaruh tekanan atau paksaan dari Bursa maupun Perseroan yang dinilai, Pefindo Divisi Valuasi Saham & Indexing akan menerima imbalan sebesar Rp20 juta masing-masing dari Bursa Efek Indonesia dan Perseroan yang dinilai untuk 2 (dua) kali pelaporan per tahun, Untuk keterangan lebih lanjut, dapat mengunjungi website kami di http://www,pefindo,com

Laporan ini dibuat dan disiapkan oleh Pefindo Divisi Valuasi Saham dan Indexing, Di Indonesia Laporan ini dipublikasikan pada website kami dan juga pada website Bursa Efek Indonesia.