UNIVERSITAS INDONESIA

AUDIT ATAS PENJUALAN PT ABC YANG BERGERAK

DALAM BIDANG INDUSTRI OTOMOTIF PADA LAPORAN

KEUANGAN PER 30 JUNI 2012

LAPORAN MAGANG

BENMARCH PRANTO SIMANJUNTAK 0906638572

FAKULTAS EKONOMI PROGRAM STUDI AKUNTANSI

UNIVERSITAS INDONESIA

AUDIT ATAS PENJUALAN PT ABC YANG BERGERAK DALAM BIDANG INDUSTRI OTOMOTIF PADA LAPORAN KEUANGAN PER 30 JUNI 2012

LAPORAN MAGANG

Diajukan sebagai salah satu syarat untuk memperoleh gelar Sarjana Ekonomi

BENMARCH PRANTO SIMANJUNTAK 0906638572

FAKULTAS EKONOMI PROGRAM STUDI AKUNTANSI

DEPOK DESEMBER 2012

KATA PENGANTAR

Puji syukur penulis panjatkan kepada Tuhan Yesus Kristus karena atas berkat dan karunia-Nya, penulis mampu menyelesaikan laporan magang dengan judul ”Audit atas Penjualan PT ABC yang Bergerak dalam Bidang Otomotif pada Laporan Keuangan per 30 Juni 2012”. Penulisan laporan magang ini ditujukan untuk memenuhi salah satu syarat kelulusan dalam rangka memperoleh gelar Sarjana Ekonomi Program S-1 Reguler jurusan Akuntansi, Fakultas Ekonomi, Universitas Indonesia.

Pada kesempatan ini penulis ingin menyampaikan rasa terima kasih kepada pihak-pihak yang selama ini mendukung dan membantu penulis dalam penyelesaian laporan magang, yaitu kepada:

1. Tuhan Yesus Kristus karena telah memberikan kehidupan, kesehatan, kesabaran, dan jalan sehingga penulis dapat menyelesaikan tugas akhir ini.

2. Orang tua saya, Mulia Simanjuntak dan Rosmeri Siahaan yang telah memberikan dukungan serta mendoakan penulis sehingga penulis mampu bertahan dan melakukan yang terbaik yang penulis mampu lakukan untuk menyelesaikan laporan magang ini.

3. Ibu Evony Silvino Violita, selaku dosen pembimbing yang telah menyediakan waktu, tenaga, dan pikiran untuk membimbing penulis dalam penyusunan laporan magang ini. Terima kasih atas bantuan dan kesabarannya.

4. Dosen Fakultas Ekonomi Universitas Indonesia serta Pihak Departemen Akuntansi Fakultas Ekonomi Universitas Indonesia, yang memberikan pembelajaran selama penulis menyelesaikan studi akademis penulis.

5. Pihak RSM AAJ Associates yang telah banyak membantu dalam pelaksanaan program magang, khususnya kepada Pak Irawan Wijayanto, Pak Aldy Handika, Bu Lilis Herlina, Kak Rizva, dan rekan lainnya. Kebersamaan yang relatif singkat telah memberikan penulis kesan mendalam, bukan hanya sebagai pengemban profesi auditor, tetapi sebagai rekan satu tim. Penulis juga tidak lupa menyampaikan terima kasih kepada rekan-rekan klien yang telah memberikan kerjasama dan kenangan yang menyenangkan selama proses magang.

6. Kepada keluarga tercinta, Wulandani Tanjung Simanjuntak, Bonar Partungkoan Simanjuntak, dan Welinda Turianna Simanjuntak yang selalu memberikan semangat, memotivasi, dan mendoakan saya dari jauh.

7. Kepada orang-orang dan sahabat tercinta yang terus berada disamping penulis untuk memberikan dukungan, membantu, serta mendoakan penulis sehingga penulis mampu menyelesaikan laporan magang ini.

8. Kepada keluarga besar UKF Tae Kwon Do FEUI, Dewi Nuraini Raidy, M. Christello, Wibisono Cahyadi, Dini Mardhiyani, Relista Andrianto, dan teman teman lainnya. Terima kasih atas dukungan, bantuan dan pengertiannya pada saat penulis menyelasaikan laporan magang ini.

9. Kepada teman-teman di SPA FEUI, penulis ucapkan terima kasih atas dukungan, bantuan, dan pengertiannya pada saat penulis menyelesaikan laporan magang ini. 10. Terima kasih pula penulis ucapkan kepada teman-teman seperjuangan Sunter,

Akhmad Abrori dan Wandra Setyo Nugroho, atas kerjasamanya selama proses magang berlangsung dan terus memberikan bantuan dan motivasi sebagai kesatuan tim.

11. Terima kasih kepada segala pihak yang telah membantu, mendukung, dan mendoakan penulis selama magang serta selama penyelesaian laporan magang ini.

Akhir kata, semoga laporan magang ini bermanfaat bagi pengembangan ilmu pengetahuan.

Depok, Desember 2012

Nama : Benmarch Pranto Simanjuntak Program Studi : Akuntansi

Judul : Audit Atas Penjualan PT ABC Yang Bergerak dalam Bidang Industri Otomotif pada Laporan Keuangan Per 30 Juni 2012

Laporan ini membahas mengenai proses audit terhadap penjualan yang dikeluarkan oleh perusahaan yang bergerak dalam industry otomotif, dalam kasus ini adalah PT ABC. Secara lebih rinci, dibahas mengenai pengendalian internal secara keseluruhan, PSAK Pasal 23 mengenai pengakuan pendapatan, prosedur audit, dan temuan hasil audit penjualan PT ABC. Berdasarkan hasil proses audit, dijelaskan bahwa penjualan PT ABC telah disajikan sesuai dengan PSAK yang berlaku. Selain itu, prosedur audit yang dijalankan tim audit KAP dapat memberikan keyakinan yang memadai bahwa akun penjualan PT ABC telah disajikan secara wajar.

Kata Kunci:

ABSTRACT

Name : Benmarch Pranto Simanjuntak Major : Accounting

Title : Audit for PT ABC Sales, The Company which engaged in automotive industry for Financial Statement that ended in 30 June 2012.

The report describes the audit process of sales that incurred by company engaged in automotive industry, in this case is PT ABC. Furthermore the report describes the internal control, PSAK 23 about the revenue recognition, audit procedure, and findings from the sales audit on PT ABC. Based on the result of audit process, PT ABC has complied with the PSAK for its disclosure and recognition. In addition, the audit procedures that applied by the public accountant firm, can give a reasonable assurance that sales account have been fairly disclosed.

Key words:

HALAMAN JUDUL ... i

LEMBAR PENGESAHAN ... ii

KATA PENGANTAR ... iii

LEMBAR PERSETUJUAN PUBLIKASI KARYA ILMIAH ... iv

ABSTRAK ... viii

DAFTAR ISI ... x

DAFTAR TABEL ... xii

DAFTAR GAMBAR ... xiii

DAFTAR LAMPIRAN ... xiv

1. PENDAHULUAN ... 1

1.1 Latar Belakang Pelaksanaan Magang ... 1

1.2 Waktu dan Tempat Pelaksanaan Magang ... 1

1.3 Penjelasan Aktifitas Magang Secara Umum ... 2

1.4 Latar Belakang Analisis dan Pembahasan ... 3

1.5 Ruang Lingkup Analisis dan Pembahasan ... 3

1.6 Tujuan Pembahasan ... 4

1.7 Sistematika Penulisan ... 4

2. KONSEP DAN PENGERTIAN ... 6

2.1 Gambaran Umum Audit ... 6

2.1.1 Definisi Audit ... 6

2.1.2 Jenis Audit ... 6

2.2 Audit Laporan Keuangan ... 7

2.2.1 Tanggung Jawab Auditor ... 7

2.2.2 Tujuan Audit Laporan Keuangan ... 8

2.2.2.1 Asersi Manajemen Terhadap Akun-akun ... 8

2.2.3 Bukti-bukti Audit ... 13

2.2.4 Proses Audit Dalam Laporan Keuangan ... ` 14

2.3 Proses Audit Siklus Penjualan ... 17

2.3.1 Akun dan Segementasi dari Transaksi Dalam Penjualan ... 18

2.3.2 Fungsi Bisnis dalam Sistem Penjualan dan Penerimaan Kas ... 18

2.3.3 Mendesain Test of Control dan Substantive Test ... 20

2.4 Risiko Audit ... 24

2.4.1. Risiko Bawaan (Inherent Risk) ... 24

2.4.2. Risiko Pengendalian (Control Risk) ... 25

2.4.3. Risiko Deteksi (Detection Risk) ... 25

2.5 Pendapatan Menurut PSAK 23 ... 25

2.5.1. Pendapatan ... 25

2.6. Accounting Basis ... 31

3. GAMBARAN UMUM KANTOR AKUNTAN PUBLIK DAN KLIEN ... 33

3.1 Profil Kantor Akuntan Publik ... 33

3.1.1 Gambaran Umum Kantor Akuntan Publik ... 33

3.1.2 Prosedur Audit Secara Umum KAP AAJ ... 35

3.1.3. Prosedur Audit Penjualan KAP AAJ ... 37

3.2. Profil Perusahaan yang Diaudit (Klien) ... 40

3.2.1. Gambaran Umum PT ABC ... 40

3.2.2. Struktur Organisasi PT ABC ... 41

3.2.3. Audit Penjualan PT ABC ... 43

3.2.4. Risiko Audit Penjualan PT ABC ... 45

4. ANALISIS DAN PEMBAHASAN ... 46

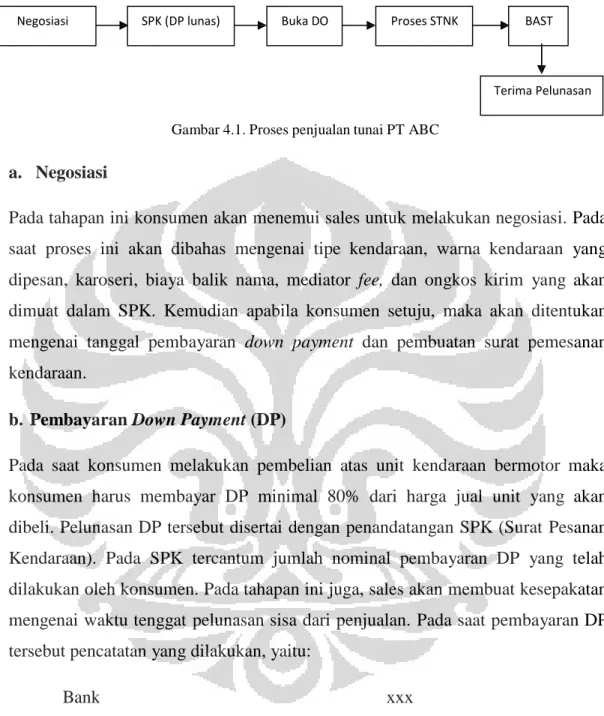

4.1. Sistem Akuntansi Siklus Penjualan PT ABC ... 46

4.1.1 Penjualan Tunai ... 47

4.1.2 Penjualan Kredit ... 54

4.2. Analisa Risiko Audit Akun Penjualan Pada PT ABC ... 57

4.2.1. Acceptable Audit Risk (AAR) ... 57

4.2.2. Inherent Audit Risk (IR) ... 59

4.2.3. Control Risk (CR) ... 60

4.2.4. Risiko Audit Keseluruhan dan Tingkat Materialitasnya ... 60

4.3. Prosedur Audit atas Akun Penjualan PT ABC ... 61

4.3.1. Analitycal Procedures ... 61

4.3.2. Test of Control Penjualan PT ABC ... 62

4.3.3. Substantive Test atas Penjualan PT ABC ... 64

5. KESIMPULAN DAN SARAN ... 66

5.1. Kesimpulan ... 66

5.2. Saran ... 67

5.2.1. Saran bagi KAP RSM AAJ Associates ... 67

5.2.2. Saran bagi PT ABC... 67

DAFTAR TABEL

Tabel 2.1 Asersi Manajemen ... 12

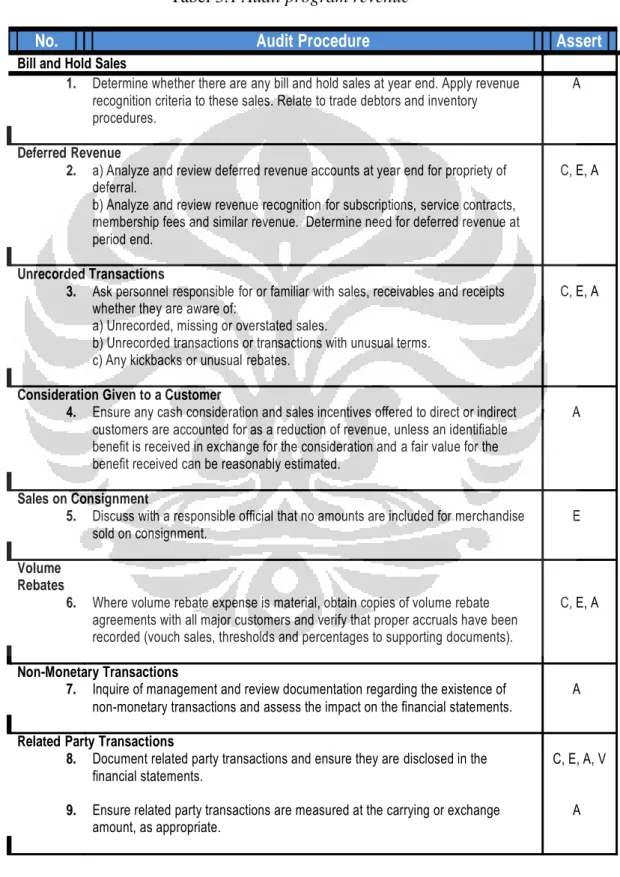

Tabel 3.1 Audit program revenue ... 37

Tabel 3.2 Audit planing PT ABC ... 43

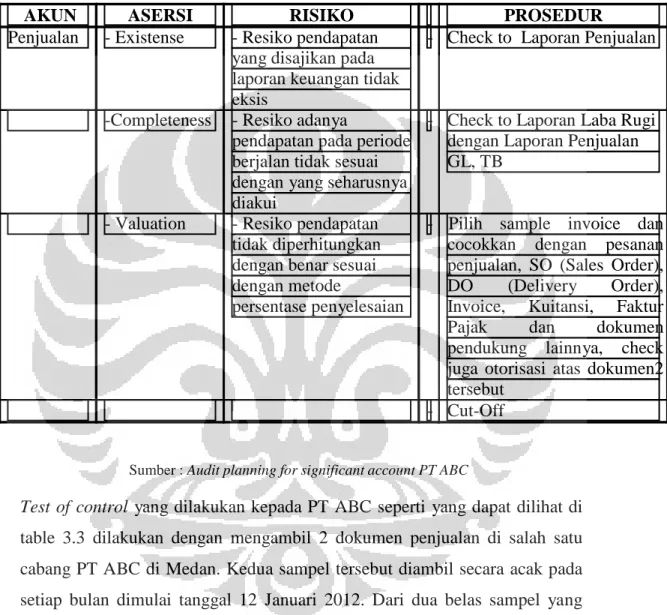

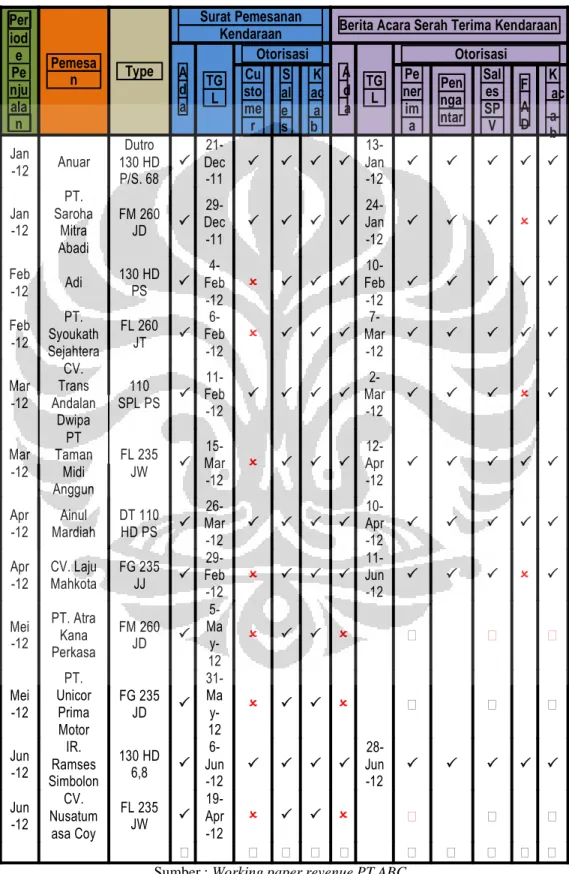

Tabel 3.3 Test of control PT ABC ... 44

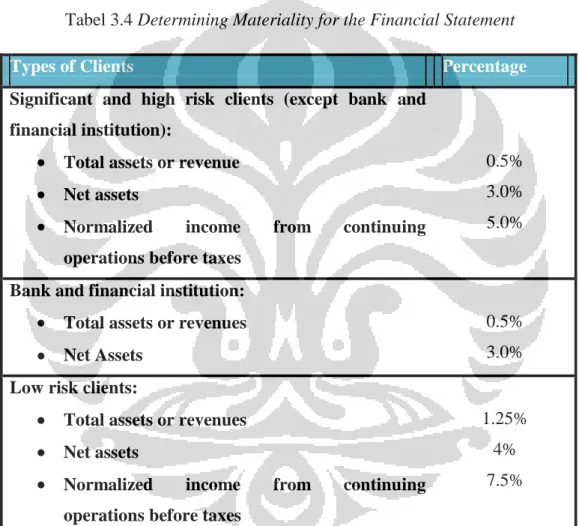

Tabel 3.4 Determining Materiality for the Financial Statement ... 45

DAFTAR GAMBAR

Gambat 2.1 Metodologi test of control dan substantive test penjualan ... 23

Gambar 2.2. Jenis Pendapatan Berdasarkan PSAK 23 ... 26

Gambar 3.1 Metodologi global audit pada KAP AAJ ... 36

Gambar 3.2. Struktur organisasi PT ABC ... 42

Gambar 4.1. Proses penjualan tunai PT ABC ... 48

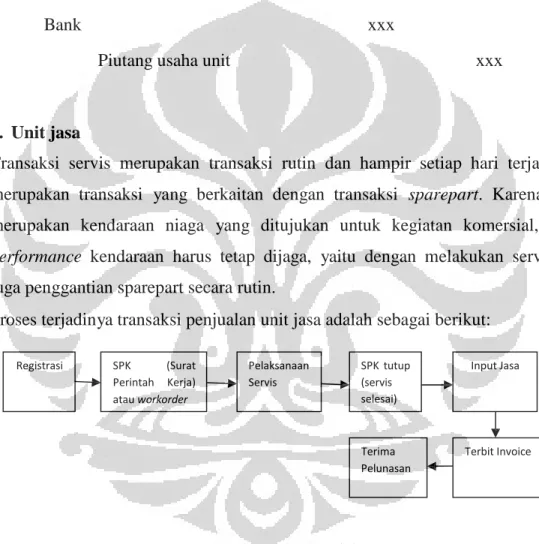

Gambar 4.2. Proses penjualan unit jasa PT ABC ... 50

Gambar 4.3. Proses penjualan sparepart PT ABC ... 52

Gambar 4.4. Proses penjualan kredit unit PT ABC ... 55

Gambar 4.5. Proses penjualan kredit servis PT ABC ... 56

Gambar 4.6. Proses penjualan kredit sparepart PT ABC ... 57

DAFTAR LAMPIRAN

Lampiran 1: Tabel Lead Schedule penjualan PT ABC ... 69 Lampiran 2: Tabel Substantive test penjualan unit PT ABC ... 71

BAB 1 PENDAHULUAN

1.1. Latar Belakang Pelaksanaan Magang

Peningkatan perekonomian saat ini akan memicu persaingan yang semakin kompetitif. Dalam berkompentesi setiap orang wajib memiliki keunggulan kompetitif untuk dapat terus bertahan. Sehingga dengan keunggulan yang dimilikinya akan memberikan nilai tambah bagi individu tersebut.

Kampus sebagai pusat dari pengetahuan berperan penting dalam pengembangan keunggulan kompetitif setiap individu. Namun pengetahuan yang didapat di kampus akan sangat bermanfaat jika dapat dipraktikkan dengan baik di dunia kerja. Pengalaman dalam praktik pengetahuan ini akan sangat bermanfaat bagi individu jika dibandingkan dengan pengetahuan yang didapatkan di kampus.

Dalam bekerja tentu kita membutuhkan tidak hanya sekedar hardskill namun juga

softskill yang baik. Kombinasi kedua kemampuan tersebut diharapkan seorang

individu dapat diterima dan berkembang di dunia kerja. Namun kebanyakan individu hanya mementingkan penguasaan hardskill tanpa disertai softskill yang baik.

Oleh sebab itu, Departemen Akuntansi Fakultas Ekonomi Universitas Indonesia membuka program magang untuk mahasiswanya. Program magang ini dapat digunakan mahasiswa sebagai pengganti tugas akhir skripsi ataupun juga sebagai persiapan mahasiswa dalam menghadapi tantangan dunia kerja yang akan datang.

1.2. Waktu dan Tempat Pelaksanaan Magang

Program magang SKS yang dijalankan oleh penulis berlangsung dalam kurun waktu 3 bulan yang dimulai dari tanggal 11 Juli 2012 hingga 11 September 2012 di Kantor Akuntan Publik Aryanto Amir Jusuf Mawar dan Saptoto, salah satu kantor akuntan publik di Indonesia yang merupakan affiliasi dari kantor akuntan publik dunia RSM International. Selama melaksanakan magang di KAP AAJ

penulis ditempatkan di divisi Audit and Assurance dengan posisi Junior Auditor (Internship).

1.3. Penjelasan Aktifitas Magang Secara Umum

Program magang ini penulis jalankan selama 3 bulan di KAP AAJ dan diberikan kesempatan sebaga internship junior auditor divisi audit and assurance. Divisi ini dibawahi langsung oleh Ibu Mawar Napitupulu sebagai Senior Managing Partner, Bapak Dudi Hadi Santoso sebagai Senior Manager, dan Bapak Irawan Wijayanto sebagai Team Leader.

Selama magang penulis diperlakukan selayaknya karyawan yang lainnya dengan hak dan kewajiban yang sama dalam mengikuti segala aturan yang ada di KAP AAJ.

Selama proses magang berlangsung penulis ditunjuk untuk melakukan audit di PT ABC yang merupakan klien dari KAP AAJ sejak tahun 2007. PT ABC merupakan klien yang bergerak di bidang otomotif yang melakukan penjualan kendaraan bermotor, jasa, dan sparepart sebagai bagian dari aktifitas operasionalnya.

Aktifitas umum yang dilakukan selama proses magang berlangsung di PT ABC adalah sebagai berikut:

Menyiapkan Working Paper dan dokumen yang akan digunakan dalam proses audit

Membantu General Audit per 30 Juni 2012 atas penjualan, utang, perpajakan, operating expense, dan utang lain-lain.

Melakukan stock opname terhadap inventory unit kendaraan yang berada di Cikampek dan Medan

Selain PT ABC, penulis juga ditunjuk untuk membantu pelaksanaan audit yang sedang berjalan untuk sebuah perusahaan manufaktur yaitu PT. Indah Jaya yang terletak di Tangerang. Penulis diberi penugasan untuk melakukan stock opname

3

1.4. Latar Belakang Analisis dan Pembahasan

Proses audit yang berjalan dengan baik dapat meminimalkan suatu perusahaan dari risiko kebangkrutan. Sebagai perusahaan yang bergerak di bidang perdagangan maka kegiatan utama dari PT ABC adalah penjualan. KAP AAJ yang merupakan auditor dari PT ABC melakukan audit terhadap akun penjualan tersebut.

Proses audit terhadap akun penjualan PT ABC dimulai dengan menentukan tingkat materialitas selama proses audit berlangsung, yang merupakan tingkat salah saji yang masih dapat diterima. Kemudian auditor memahami siklus dari penjualan PT ABC. Selanjutnya, auditor melakukan Test of Control (ToC) terhadap penjualan guna memahami apakah semua prosedur yang seharusnya dilaksanakan telah dilakukan dengan baik pada akun penjualan. ToC ini tentu akan menentukan seberapa baik tingkat pengendalian dari perusahaan terhadap penjualan. Setelah prosedur ini dijalankan maka auditor menyiapkan working

paper sebagai langkah pelaksanaan Substantive Test dan Test of Detail Balance

pada penjualan. Kemudian auditor membahas temuan-temuan selama proses audit berlangsung.

Sesuai dengan penjelasan di atas, penulis merasa pemilihan pembahasan mengenai proses audit akun penjualan atas PT ABC tepat. Selain akun penjualan merupakan bagian dari pekerjaan penulis, akun penjualan pun merupakan akun utama dari PT ABC yang bergerak di bidang otomotif.

1.5. Ruang Lingkup Analisis dan Pembahasan

Laporan yang dibuat penulis membatasi analisis dan pembahasan pada ruang lingkup proses audit akun penjualan PT ABC untuk periode laporan keuangan yang berakhir 30 Juni 2012. Proses audit lain yang dilakukan pada audit atas PT ABC, seperti audit atas penjualan, utang, perpajakan, operating expense, dan utang lain-lain tidak akan penulis bahas. Hal ini dikarenakan bidang penulis secara spesifik mengerjakan proses audit untuk akun penjualan PT ABC.

1.6. Tujuan Pembahasan

Laporan magang ini dibahas dengan tujuan antara lain :

Memberikan gambaran tentang aktifitas selama proses magang di KAP AAJ

Memberikan informasi mengenai prosedur audit untuk akun penjualan yang dilakukan terhadap PT ABC oleh KAP AAJ

Menyajikan suatu analisis dan pembahasan mengenai pelaksanaan proses audit akun penjualan PT ABC

1.7. Sistematika Penulisan

Penulis membagi laporan ini menjadi lima bab utama, sebagai berikut:

BAB 1 PENDAHULUAN

Bab ini berisi latar belakang pelaksanaan magang, waktu, tempat pelaksanaan magang, aktifitas penulis selama magang, dan sistematika penulisan laporan magang.

BAB 2 LANDASAN TEORI

Bab ini berisi teori - teori yang terkait dengan analisis dan pembahasan yang akan dibahas pada BAB 4 yang berlandaskan pada latar belakang, ruang lingkup, tujuan analisis dan pembahasan di BAB 1. Teori juga dijadikan sebagai bahan penulis dalam melakukan analisis dan pembahasan. Landasan teori ini diambil dari berbagai sumber seperti buku teks kuliah, buku umum, standar akuntansi, dan sumber - sumber lain yang relevan.

BAB 3 GAMBARAN UMUM PERUSAHAAN DAN PELAKSANAAN AUDIT

Bab ini berisi gambaran umum mengenai profil perusahaan tempat penulis melakukan aktifitas serta gambaran umum perusahaan yang menjadi sumber dalam penulisan laporan magang yakni KAP AAJ dan PT ABC.

5

perbandingan antara praktek yang dilaksanakan saat magang yang ada di bab 3 dan teori yang ada di bab 2. Bab ini juga akan membahas mengenai hal - hal unik yang ditemui saat magang kemudian dianalisa dan dibandingkan dengan teori.

BAB 5 KESIMPULAN DAN SARAN

Bab ini merupakan bab penutup dari laporan magang yang berisi kesimpulan dari pembahasan yang ada di bab 4. Selain itu bab ini juga memberikan saran - saran kepada KAP AAJ dan PT ABC.

BAB 2

LANDASAN TEORI

2.1. Gambaran Umum Audit

Untuk lebih mengenali audit, maka diperlukan pemahaman secara umum mengenai audit. Gambaran umum mengenai audit ini akan menjelaskan mengenai definisi audit dan jenis audit yang diambil dari Arens (2009).

2.1.1. Definisi Audit

“Auditing is the accumulation and evaluation of evidence about information to determine and report on the degree of correspondence between the information and established criteria. Auditing should be done by a competent, independent person” (Arens, Elder, dan Beasley 2009:4). Dari definisi tersebut maka

pelaksanaan audit memerlukan data - data dan informasi serta suatu standar atau criteria yang dapat dijadikan tolak ukur untuk mengevaluasi informasi yang ada. Selain itu audit juga memerlukan bukti - bukti audit yang kemudian dievaluasi sehingga dapat dicapai suatu kesimpulan. Audit juga harus dilakukan oleh orang - orang yang berkompetensi di bidang audit dan independen, sehingga dihasilkan laporan audit yang tepat dan akurat. Selain itu definisi diatas juga mengungkapkan bahwa audit memberikan informasi kepada pengguna laporan audit mengenai hasil audit yang telah dilakukan.

2.1.2. Jenis Audit

Dalam bukunya, Arens (2009) mengelompokkan audit menjadi tiga kelompok, yaitu:

Operational Audit

Audit operasional mengevaluasi dan menilai efektivitas dan efisiensi dari prosedur operasi atau metode operasi suatu bagian atau perusahaan. Contohnya adalah audit atas efektifitas dan efisiensi dari sistem pemrosesan gaji dari sebuah perusahaan.

Compliance Audit

7

undangan tertentu yang telah ditetapkan oleh otoritas terkait. Contohnya adalah penilaian kepatuhan dari suatu perusahaan atas provisi dari bank terkait pinjaman yang diterimanya.

Financial Statement Audit

Audit atas laporan keuangan dilakukan untuk menilai apakah keseluruhan laporan keuangan telah disajikan dengan wajar sesuai dengan prinsip akuntansi yang berlaku umum. Contohnya adalah audit laporan keuangan akhir tahun dari suatu perusahaan.

2.2. Audit Laporan Keuangan

Audit laporan keuangan adalah salah satu dari jenis audit yang dilakukan oleh auditor. Audit laporan keuangan akan dibahas secara lebih mendalam dikarenakan berkenaan dengan audit atas akun penjualan. Hal ini dibutuhkan untuk menilai bahwa keseluruhan laporan keuangan telah disajikan secara wajar sesuai dengan prinsip yang berlaku umum.

2.2.1. Tanggung Jawab Auditor

PSA No. 1 (Seksi 110) dalam SPAP menyebutkan bahwa auditor memiliki tanggung jawab untuk merancang dan menjalankan proses audit, untuk menyatakan pendapat tentang laporan keuangan wajar yang bebas dari kesalahan pencatatan yang material, baik karena kesalahan yang disengaja maupun kecurangan. Disebabkan sifat bukti audit dan karakteristik kecurangan, auditor dapat memperoleh keyakinan yang memadai, namun bukan mutlak, bahwa salah saji material terdeteksi. Tetapi auditor tidak bertanggung jawab untuk merencanakan dan melaksanakan audit dengan tujuan memperoleh keyakinan bahwa salah saji tidak material terhadap laporan keuangan terdeteksi, baik yang disebabkan oleh kekeliruan, maupun yang disebabkan oleh kecurangan.

Selain itu dalam Standar Auditing Seksi 110 yang dikeluarkan Ikatan Akuntan Indonesia (IAI), juga disebutkan bahwa:

Tujuan atas laporan keuangan oleh auditor independen pada umumnya adalah untuk menyatakan pendapat tentang kewajaran, dalam semua hal yang material, posisi keuangan, hasil usaha, perubahan ekuitas, dan arus kas sesuai dengan prinsip akuntansi yang berlaku di Indonesia.

2.2.2. Tujuan Audit Laporan Keuangan

Menurut Arens (2009: 78) “The objective of the ordinary audit of financial

statements by the independent auditor is the expression of an opinion on the fairness with which they present fairly, in all material respects, financial position, results of operations, and cash flows in conformity with generally accepted accounting principles in Indonesia”.

Dapat disimpulkan bahwa tujuan dari audit atas laporan keuangan adalah untuk menyatakan pendapat atas kewajaran dari suatu laporan keuangan. Auditor harus mengembangan tujuan auditnya sebagai alat dalam mengumpulkan bukti audit yang cukup dan kompeten dalam penyusunan laporannya. Sehingga seorang auditor harus dalam pelaksanaan audit dan penyusunan laporannya harus menggunakan kemahiran profesionalnya dengan cermat dan seksama (SA Seksi 230).

Tujuan audit ini kemudian dibagi menjadi tiga yaitu tujuan audit terkait transaksi (transaction audit objectives), tujuan audit terkait saldo (balance-related audit

objectives) dan tujuan audit terkait penyajian dan pengungkapan (presentation and disclosure-related audit objective). Tujuan audit terkait transaksi berkaitan dengan

kelas-kelas transaksi, contohnya transaksi penjualan, dan transaksi pembelian persediaan. Di sisi lain tujuan audit terkait saldo dilakukan atas masing-masing akun (account balances), contohnya saldo akun kas dan setara kas, akun persediaan, akun aktiva tetap, akun utang, akun pajak, dan sebagainya. Sedangkan tujuan audit terkait penyajian dan pengungkapan terkait dengan informasi pada laporan keuangan telah disajikan dengan benar dan dalam nilai yang wajar.

A. Tujuan Audit Terkait Transaksi (Transaction-Related Audit Objective).

a. keterjadian (Occurance).

Tujuan audit ini adalah berfokus pada pencatatan transaksi yang benar- benar terjadi.

9

b. kelengkapan (Completeness).

Tujuan audit ini adalah memastikan bahwa seluruh transaksi yang seharusnya termasuk dalam jurnal, telah dimasukkan seluruhnya.

c. keakuratan (Accuracy).

Tujuan audit ini adalah memastikan bahwa pencatatan transaksi dilakukan dengan nilai tepat dan akurat.

d. posting and summarization.

Tujuan audit ini adalah memastikan bahwa transaksi telah di-posting dengan tepat ke dalam general ledger atau master file lainnya.

e. klasifikasi (Classification).

Tujuan audit ini adalah memastikan bahwa pencatatan transaksi yang tertera pada laporan keuangan, telah diklasifikasikan kedalam akun yang tepat.

f. waktu (Timing).

Tujuan audit ini adalah memastikan bahwa transaksi dicatatat pada periode yang tepat.

B. Tujuan Audit Terkait Saldo (Balance-Related Audit Objective)

a. eksistensi (Existence).

Tujuan audit ini adalah memastikan bahwa saldo akun yang tercantum pada laporan keuangan dimasukkan dengan sebenarnya.

b. kelengkapan (Completeness).

Tujuan audit ini adalah memastikan bahwa perhitungan saldo akun yang tercantum pada laporan keuangan telah memasukkan semua unsur yang terkait dengan akun tersebut.

c. keakuratan (Accuracy).

Tujuan audit ini adalah memastikan bahwa nilai saldo atas akun telah terhitung dan tercatat dengan benar dan akurat.

d. klasifikasi (Classification).

Tujuan audit ini adalah membahas tentang apakah akun-akun yang tertera pada laporan keuangan, telah diklasifikasikan dengan tepat.

e. pisah batas (Cut off).

Tujuan dari pisah batas adalah menentukan apakah jumlah saldo akun yang tercantum pada laporan keuangan telah dicatat dan diakui pada periode waktu yang tepat.

f. kaitan rinci (Detailed Tie-In).

Tujuan dari detailed tie-in berhubungan dengan pengujian bahwa berbagai perincian telah disiapkan secara akurat, dijumlahkan dengan benar, dan sesuai dengan general ledger.

g. nilai yang terealisasi (Realizable Value).

Tujuan audit ini adalah membahas tentang apakah saldo akun telah disesuaikan selama masa manfaatnya hingga mencerminkan nilai yang terealisasi.

h. hak dan kewajiban (Rights and Obligation).

Tujuan audit ini adalah untuk menentukan apakah aset merupakan hak perusahaan dan kewajiban apa saja yang ditangguhkan oleh perusahaan.

C. Tujuan Audit Terkait Penyajian dan Pengungkapan (Presentation and

Disclosure-Related Audit Objective).

a. keterjadian, hak & kewajiban (Occurance, Rights & Obligation).

Tujuan audit ini adalah untuk memastikan bahwa saldo akun yang tercantum pada laporan keuangan merupakan hak atau kewajiban perusahaan, serta memastikan apakah akun tersebut disajikan karena memang benar-benar terjadi pada periode berjalan.

b. kelengkapan (Completeness).

Tujuan audit ini adalah memastikan apakah semua hal yang diungkapkan dalam laporan keuangan sudah mencakup semua hal yang seharusnya diungkapkan.

c. valuasi dan keakuratan (Valuation and Accuracy).

Tujuan audit ini adalah memastikan bahwa semua akun yang tercantum pada laporan keuangan telah disajikan dengan nilai sewajarnya.

11

d. klasifikasi dan mudah dipahami (Classification and Understandability). Tujuan audit ini adalah memastikan bahwa akun-akun dalam laporan keuangan telah diklasifikasikan dengan tepat dan memiliki penjelasan yang mudah dimengerti oleh pembacanya.

2.2.2.1. Asersi Manajemen terhadap Akun-akun

Menurut Standar Auditing Seksi 326 Asersi merupakan pernyataan di dalam laporan keuangan oleh manajemen sesuai dengan prinsip akuntansi yang berlaku umum di Indonesia. Audit dilakukan untuk memperoleh keyakinan (assurance) atas asersi yang diberikan oleh manajemen, yaitu laporan keuangan perusahaan, sehingga asersi tersebut dapat dijadikan acuan yang andal oleh pengambil keputusan.

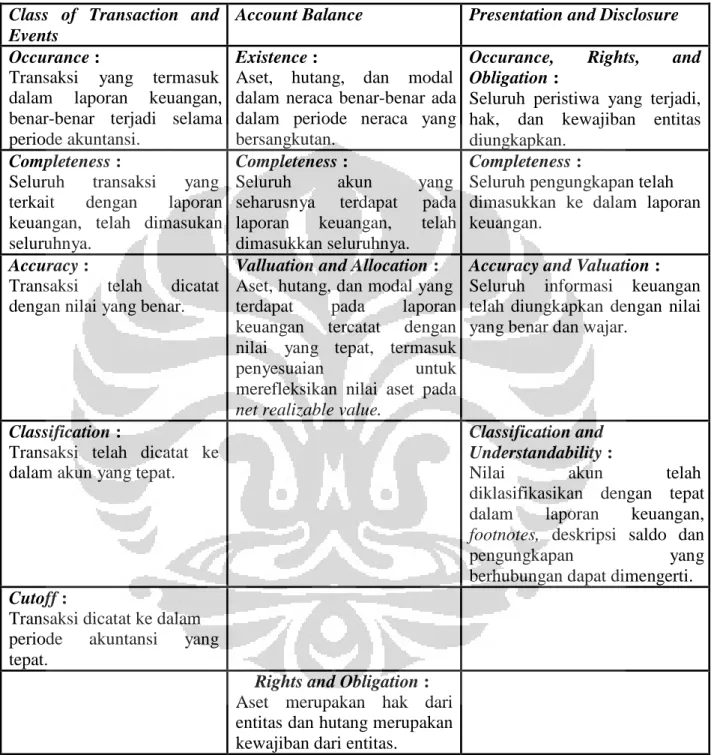

Tabel 2.1 Asersi Manajemen

Class of Transaction and Events

Account Balance Presentation and Disclosure

Occurance :

Transaksi yang termasuk dalam laporan keuangan, benar-benar terjadi selama periode akuntansi.

Existence :

Aset, hutang, dan modal dalam neraca benar-benar ada dalam periode neraca yang bersangkutan.

Occurance, Rights, and Obligation :

Seluruh peristiwa yang terjadi, hak, dan kewajiban entitas diungkapkan.

Completeness :

Seluruh transaksi yang terkait dengan laporan keuangan, telah dimasukan seluruhnya.

Completeness :

Seluruh akun yang seharusnya terdapat pada laporan keuangan, telah dimasukkan seluruhnya.

Completeness :

Seluruh pengungkapan telah dimasukkan ke dalam laporan keuangan.

Accuracy :

Transaksi telah dicatat dengan nilai yang benar.

Valluation and Allocation :

Aset, hutang, dan modal yang terdapat pada laporan keuangan tercatat dengan nilai yang tepat, termasuk

penyesuaian untuk

merefleksikan nilai aset pada

net realizable value.

Accuracy and Valuation :

Seluruh informasi keuangan telah diungkapkan dengan nilai yang benar dan wajar.

Classification :

Transaksi telah dicatat ke dalam akun yang tepat.

Classification and Understandability :

Nilai akun telah diklasifikasikan dengan tepat dalam laporan keuangan,

footnotes, deskripsi saldo dan

pengungkapan yang

berhubungan dapat dimengerti.

Cutoff :

Transaksi dicatat ke dalam periode akuntansi yang tepat.

Rights and Obligation :

Aset merupakan hak dari entitas dan hutang merupakan kewajiban dari entitas.

13

2.2.3. Bukti-bukti Audit

Auditor dalam memenuhi standar profesionalnya harus dapat memperoleh bukti- bukti audit yang kompeten dengan jumlah yang memadai dalam setiap audit yang dilakukannya. Bukti audit merupakan setiap informasi yang digunakan oleh auditor untuk menentukan informasi yang diaudit telah sesuai dengan kriteria yang ditetapkan sebelumnya (Arens, Elder, dan Beasley 2009).

Terdapat tujuh jenis bukti audit yang digunakan auditor dalam proses auditnya, yaitu:

1. Pemeriksaan Fisik

Hal ini dilakukan auditor dalam menghitung aktiva-aktiva berwujud dari perusahaan. Hal ini dilakukan guna menguji keberadaan (existence) dari aktiva tersebut. Contohnya adalah stock opname atas persediaan perusahaan.

2. Konfirmasi

Hal ini dilakukan auditor guna meyakinkan keakuratan informasi yang dilakukan dengan meminta verifikasi dari pihak ketiga yang independen. Bukti ini merupakan bukti yang sangat dipercaya dan sering digunakan. Contohnya adalah konfirmasi Bank.

3. Dokumentasi

Hal ini dilakukan auditor dengan memeriksa dan mencocokkan antara dokumen dengan pencatatan yang telah dilakukan oleh perusahaan. Hal ini seringkali dilakukan karena dapat dengan mudah dilakukan oleh auditor. 4. Prosedur analitis

Hal ini dilakukan auditor untuk menentukan kewajaran dari saldo akun dan data-data lain dari perusahaan. Auditor melakukan perbandingan dan hubungan/relasi antar akun dan data-data tersebut.

5. Wawancara

Hal ini dilakukan auditor dalam memperoleh informasi baik lisan maupun tulisan dari klien sebagai tanggapan atas pertanyaan-pertanyaan yang diajukan auditor. Bukti audit ini kurang independen karena berasal dari klien dan auditor perlu melakukan prosedur pendukung lainnya.

6. Pengujian kembali

Hal ini dilakukan auditor untuk melakukan pemeriksaan kembali beberapa sampel perhitungan dan transfer informasi yang sebelumnya telah dilakukan oleh klien selama periode audit.

7. Observasi

Hal ini dilakukan auditor dalam menilai aktivitas-aktivitas dari perusahaan. Auditor juga akan membandingkan aktivitas tersebut telah sesuai dengan standar operasional yang berlaku atau tidak.

2.2.4. Proses Audit Dalam Laporan Keuangan

Proses audit adalah sebuah metodologi yang telah dijabarkan dengan jelas untuk mengorganisasi sebuah audit dalam rangka menjamin agar bukti-bukti yang memadai dan kompeten berhasil dikumpulkan serta seluruh tujuan audit yang relevan berhasil diakomodasikan dan dipenuhi (Arens: 2006). Sehingga auditor harus merencanakan secara tepat tujuan-tujuan dan bukti-bukti yang perlu dikumpulkan.

Terdapat empat tahap utama dalam audit menurut Arens, yaitu: a. Merencanakan dan merancang pendekatan audit

Terdapat beberapa alasan auditor dalam merencanakan proses auditnya. Alasan tersebut yaitu untuk mendapatkan bukti yang cukup untuk keadaan yang dihadapi, untuk menjaga biaya audit tetap dalam posisi wajar dan menghindari salah mengerti dari klien.

Terdapat delapan tahapan dalam perencanaan audit dan perancangan pendekatan audit, yaitu:

Menerima klien dan melakukan perencanaan awal audit Memahami bisnis dan industri klien

Menilai risiko bisnis klien

Melaksanakan prosedur analitis pendahuluan

15

Mengumpulkan informasi untuk menilai risiko kecurangan (fraud) Mengembangkan rencana audit dan program audit secara garis besar

b. Melakukan uji pengendalian dan uji substantive terhadap transaksi (Test of

Control and Substantive Test)

Uji pengendalian bermanfaat bagi auditor untuk membantu dalam menilai risiko pengendalian (control risk) untuk setiap tujuan audit terkait transaksi dan keefektifan dari kontrol perusahaan. Jika suatu kebijakan dan prosedur pengendalian telah dinilai dan dirancang dengan efektif dan dimungkinkan diterapkan secara efisien, maka auditor akan menilai risiko pengendalian berdasarkan evaluasi terhadap bukti-bukti yang ada. Prosedur dalam mengumpulkan bukti untuk mengevaluasi control perusahaan inilah yang disebut uji pengendalian (test of control).

Setelah melakukan uji pengendalian auditor juga melakukan uji substantive atas transaksi. Uji substantive atas transaksi merupakan prosedur yang dirancang untuk menentukan keseluruhan tujuan audit terkait transaksi telah terpenuhi untuk setiap kelas transaksi. setelah hasil dari uji kontrol didapatkan, jika hasilnya menyatakan bahwa pengendalian internal klien sudah efektif, auditor dapat melakukan substantive test secara minimal. Namun jika pengendalian internal klien tidak efektif, maka langkah selanjutnya adalah melakukan substantive test secara

extensive, yaitu menelusuri setiap akun dalam laporan keuangan untuk

melihat apakah terdapat kesalahan-kesalahan dalam setiap akun tersebut.

c. Melakukan prosedur analitis dan uji terinci atas saldo (analytical

procedures and test of detail balances)

Auditor dalam melakukan prosedur analitisnya dengan menggunakan perbandingan dan hubungan/relasi untuk menetukan bahwa saldo akun atau data-data lainnya terlihat masuk akal atau wajar. Prosedur ini bermanfaat untuk mengindikasikan adanya salah saji dalam laporan keuangan dan mengurangi penggunaan uji terinci atas saldo (test of detail

balances). Menurut Arens (2009: 169) auditor dapat membandingkan data

dengan industry data, data pada tahun yang sama, ekspektasi hasil dari klien, ekspektasi hasil dari auditor, dan ekspektasi hasil dengan data non keuangan. Test of detail balances bertujuan untuk menguji adanya salah saji material pada saldo di dalam laporan keuangan. Ini merupakan prosedur yang cukup penting karena bukti-bukti audit yang diperoleh berasal dari pihak-pihak yang independen, sehingga lebih berkualitas.

d. Menyelesaikan audit dan mengeluarkan laporan audit (completing the

audit)

Setelah melakukan prosedur audit untuk setiap tujuan audit dan setiap akun laporan keuangan, maka auditor akan mengumpulkan setiap informasi dan bukti audit yang diperolehnya untuk membuat kesimpulan berupa laporan audit.

Dalam bukunya (Arens 2009: 755) Arens membagi tahapan dalam penyelesaian audit menjadi beberapa tahapan, yaitu:

Perform additional test for presentation and disclosure

Auditor melakukan pengujian tambahan mengenai pengklasifikasian, penjelasan, dan pengungkapan dalam komponen laporan keuangan telah dilakukan dengan semestinya. Salah satu tujuannya adalah agar keuangan dan informasi keuangan telah diungkapkan secara wajar dan dalam jumlah yang tepat.

Review for contingent liabilities

Contingent liability is a potential future obligation to an outside party for an unknown amount resulting from activities that have already taken place (Arens: 2009: 755). Jadi Contingent liabilities

dapat diartikan sebagai kewajiban yang mungkin timbul di masa yang akan datang dimana nilai kewajibannya belum dapat dipastikan sebagai hasil dari kejadian masa lalu.

17

Accumulate final evidence

Dalam langkah ini terdapat serangkaian prosedur yang harus auditor lakukan, yaitu Melakukan final analytical procedures, mengevaluasi keberlanjutan usaha klien, Mendapatkan management representation

letter (Pernyataan bahwa manajemen bertanggung jawab terhadap

asersi laporan keuangan dan juga sebagai suatu bentuk dokumentasi atas respon/jawaban manajemen terhadap berbagai aspek dalam audit), memilih informasi yang akan ikut ditampilkan sebagai catatan atas laporan keuangan, dan membaca informasi lain yang ada dalam laporan tahunan.

Evaluate results

Auditor harus mempertimbangkan apakah bukti-bukti yang ada telah mencukupi dan mendukung opini yang akan dikeluarkan. Auditor juga harus mempertimbangkan apakah pengungkapan dalam laporan keuangan telah cukup.

Issue audit report

Auditor dalam mebuat laporan audit yang tepat seharusnya menunggu sampai semua bukti telah terkumpulkan dan terevaluasi, termasuk setiap langkap dalam proses audit telah dilakukan.

Communicate with audit committee and management

Setelah audit selesai, ada beberapa hal yang juga biasanya auditor komunikasikan dengan klien, antara lain temuan mengenai fraud ataupun tindak ilegal lainnya, kekurangan-kekurangan dalam pengendalian internal, significant adjustment, kesulitan-kesulitan saat melakukan audit.

2.3. Proses Audit Siklus Penjualan

Proses audit untuk akun penjualan terbagi dalam beberapa langkah penting yang harus auditor lakukan. Langkah-langkah tersebut antara lain akun dan segmentasi dari transaksi dalam penjualan, fungsi- fungsi bisnis dalam siklus penjualan dan penagihan serta dokumen dan catatan terkait,serta metodologi dalam mendesain

2.3.1. Akun dan Sgementasi dari Transaksi dalam Penjualan

Proses audit dilakukan dengan membagi laporan keuangan ke dalam segmen yang lebih kecil agar proses audit lebih teratur dan membuat pekerjaan audit dapat dibagikan kepada anggota dalam tim audit. Menurut Arens (2009: 369) tujuan umum audit atas siklus penjualan adalah mengevaluasi apakah saldo akun yang dipengaruhi oleh siklus ini telah disajikan secara wajar sesuai dengan prinsip akuntansi yang berlaku. Terdapat banyak perbedaan sifat antara industri jasa, retail, dan asuransi, tetapi konsep kunci dalam melakukan audit adalah sama.

Dalam bukunya Arens (2009 :397) membagi lima kelas dalam transaksi penjualan dan pendapatan, yaitu:

Penjualan (tunai maupun kredit) Penerimaan kas

Retur penjualan (sales return and allowances)

Penghapusan piutang tak tertagih (write-off of uncollectible accounts) Estimasi piutang tak tertagih (estimate of bad debt expense)

2.3.2. Fungsi Bisnis dalam Sistem Penjualan dan Penerimaan Kas

Penjualan dan siklus penerimaan terkandung keputusan dan proses dari transfer kepemilikan atas barang dan jasa kepada konsumen setelah mereka mengakui penjualan. Terdapat delapan fungsi bisnis yang terjadi pada penjualan dan siklus penerimaan di setiap fungsi bisnis. Sebelum audior dapat menilai risiko control dan mendesain test of control dan substantive test dari transaksi, mereka harus mengerti fungsi bisnis dan dokumen serta pencatatan dalam sebuah bisnis. Delapan fungsi bisnis tersebut menurut Arens, yaitu :

1. Pemrosesan pesanan konsumen

Customer order adalah pesanan pembelian yang dilakukan oleh konsumen.

Konsumen mengirimkan pesanan dengan customer order. Customer order bisa dilakukan melalui telpon, faksimili, email, salesperson, ataupun

19

2. Pemberian kredit

Sebelum barang dikirimkan, maka perlu dilakukan suatu otorisasi atas pemberian kredit oleh pihak yang berwenang. Jika pengendalian dalam otorisasi ini lemah, maka berdampak pada tingginya piutang tak tertagih (bad debt expense). Otorisasi atas pemberian kredit ini biasanya dilakukan berdasarkan sales order yang diterima. Akun yang terkait dalam fungsi bisnis ini adalah penjualan dan piutang. Pada beberapa perusahaan sistem computer akan secara otomatis menyetujui kredit pada batas kredit setiap konsumen yang didasarkan atas data konsumen.

3. Pengiriman barang

Fungsi bisnis ini adalah fungsi yang sangat penting dalam siklus penjualan dan pendapatan karena pada saat ini lah perusahaan melepaskan aset yang dimilikinya kepada konsumen. Banyak perusahaan mengakui nilai penjualan saat telah mengirimkan barang pesanan. Dokumen yang terkait dengan pengiriman barang adalah shipping document yang terkadang dibarengi oleh dokumen bill of lading. Shipping document mencantumkan deskripsi dari barang yang dikirim, kualitas barang, kepada siapa barang akan ditujukan, dn informasi lainnya. Sedangkan, bill of lading berisikan tentang perjanjian antara perusahaan jasa pengiriman dengan penjual. Akun yang terkait dalam fungsi ini adalah penjualan dan piutang dagang. 4. Penagihan dan pencatatan penjualan

Hal yang penting dalam siklus ini adalah apakah barang yang telah dikirimkan telah dilakukan penagihan, penagihan tidak dilakukan lebih dari satu kali, dan jumlah penagihan telah sesuai dengan yang seharusnya. Dokumen yang digunakan untuk melakukan penagihan adalah sales

invoice dimana nantinya akan dilakukan pencatatan yang berkaitan dengan

akun penjualan dan piutang.

5. Pemrosesan dan pencatatan penerimaan kas

Resiko yang paling mungkin dalam fungsi ini adalah pencurian atas kas yang masuk. Kas yang masuk ini dapat berupa uang tunai, deposito, cek, mata uang asing, dan transfer elektronik. Dokumen yang terkait dalam fungsi ini adalah remittance advice yang dikirimkan kepada konsumen

untuk mengingatkan melakukan pembayaran serta dokumen bukti penerimaan kas. Akun yang terkait dengan fungsi ini adalah kas, piutang, dan diskon.

6. Pemrosesan dan pencatatan retur penjualan

Retur penjualan berarti adanya pengembalian barang oleh konsumen. Pengembalian ini dapat terjadi apabila barang yang dikirimkan oleh perusahaan tidak sesuai dengan seharusnya atau barang tersebut rusak. Hal ini mengakibatkan berkurangnya jumlah yang harus ditagih oleh penjual yang disampaikan lewat dokumen kredit memo.

7. Write off (penghapusan) atas piutang tak tertagih

Beberapa konsumen pada kenyataannya tidak dapat membayar tagihan yang diberikan kepadanya. Setelah perusahaan menyimpulkan bahwa piutang tersebut tidak akan tertagih, maka perusahaan harus menghapuskan piutang tersebut.

8. Penyiapan akun beban piutang tak tertagih

Saat perusahaan memiliki ekspektasi bahwa tidak dapat mengumpulkan 100% dari penjualannya, standar akuntansi mengharuskan perusahaan untuk mencatat bad debt expense atas jumlah yang mereka nilai tidak dapat tertagih. Kebanyakan perusahaan mencatat transaksi ini diakhir bulan atau setiap kuartal.

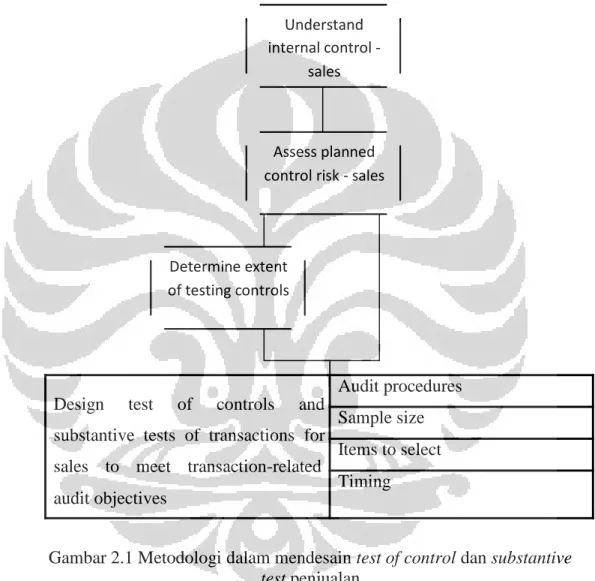

2.3.3. Metodologi dalam mendesain Test of Control dan Substantive Test dari Transaksi Penjualan

Dalam mendesain test of control dan substantive test dari transaksi penjualan, seorang auditor pertama kali harus memahami internal control atas penjualan dari perusahaan tersebut. Setelah memahami internal controlnya auditor kemudian mengukut tingkat risiko dari control atas penjualan. Setelah mengetahui tingkat risiko maka auditor dapat memperluas tes atas control berdasarkan tingkat risiko. Setelah itu auditor dapat membuat test of control dan substantive test untuk penjualan atas perusahaan teersebut berdasarkan prosedur audit, ukuran sample,

21

Pemisahan tanggung jawab (adequate separation of duties)

Misalnya pemisahan tugas antara bagian akuntansi dan custody of asets, pihak pengotorisasi dan custody of asets, dan pihak operasional dan pihak pencatatan).

Otorisasi yang seharusnya (proper authorization)

Otorisasi yang cukup dalam pengesahan transaksi yang berkaitan dengan perusahaan.

Dokumentasi dan pencatatan yang cukup (adequate documents and

records)

Setiap perusahaan yang memiliki proses unik mulai dari memproses hingga melakukan pencatatan transaksi. Auditor harus mengevaluasi prosesdur pencatatan klien sudah dilakukan untuk pengendalian maksimum.

Penomoran dokumen (prenumbered documents)

Penomoran dokumen ditujukan untuk mencegah kegagalan untuk menagih dan mencatat penjualan serta duplikasi penagihan dan pencatatan.

Laporan bulanan (monthly statements)

Hal ini bertujuan untuk mencocokkan saldo yang dirasakan oleh klien dengan yang dicatat oleh perusahaan. Sehingga kegagalan dalam pencatatan dan pengiriman tagihan dapat dicegah.

Prosedur verifikasi internal (internal verivication procedure)

Program computer atau personel yang independen harus melakukan pengecekkan bahwa proses dan pencatatan transaksi penjualan telah memenuhi keenam tujuan audit terkait transaksi.

Langkah selanjutnya dalam mengaudit penjualan adalah menetukan seberapa luas pengujian atas pengendalian perusahaan dilakukan. Auditor harus melakukan evaluasi atas pengendalian pengendalian kunci perusahaan dan dampaknya atas pengendalian internal dari laporan keuangan. Hal ini bertujuan untuk menilai apakah pengendalian internal perusahaan dapat diandalkan. Tingkat risiko pada pengendalian internal yang rendah akan menyebabkan penurunan dalam jumlah pengujiansubstantif.

Selanjutnya auditor melakukan pengujian substantive atas penjualan. Beberapa hal yang seharusnya dilakukan auditor dalam pengujian substantive dikarenakan pengendalian internal yang kurang signifikan, yaitu:

Penjualan yang dicatat benar-benar terjadi

Terdapat 3 (tiga) jenis salah saji untuk jenis ini yaitu penjualan dijurnal sedangkan tidak ada pengiriman yang dilakukan, penjualan dicatat lebih dari sekali dan penjualan dilakukan kepada konsumen yang fiktif dan dicatat sebagai penjualan. Aditor dapat menelusuri jurnal penjualan pada dokumen pengiriman terkait penjualan yang terjadi untuk meyakinkan bahwa penjualan tersebut benar-benar terjadi, mengurutkan dokumen penjualan berdasarkan nomor penjualan, dan menelusuri informasi pelanggan dari faktur penjualan ke arsip utama pelanggan.

Transaksi penjualan yang ada telah dicatat

Hal ini ditujukan untuk menguji keberadaan transaksi-transaksi fiktif. Penjualan telah dicatat secara akurat

Pencatatan yang akurat meliputi 3 (tiga) hal yaitu mengirimkan barang sejumlah kuantitas yang dipesan, menagih dengan tepat untuk sejumlah barang yang dikirim, dan mencatat dengan akurat jumlah yang ditagih di catatan akuntansi.

Transaksi penjualan telah dimasukkan pada arsip utama dan telah diikhtisarkan dengan benar

Akurasi pencatatan ini ditujukan untuk menilai kemampuan perusahaan dalam menagih piutang yang belum dilunasi.

Penjualan yang dicatat telah diklasifikasikan dengan benar

Auditor harus meyakinkan bahwa penjualan telah diklasifikasikan kepada akun buku besar secara tepat. Dengan adanya penjualan secara kas dan kredit, auditor harus menguji keakuratan dari pencatatan yang dilakukan karyawan perusahaan tersebut.

23

depat. Dalam melakukan pengujian auditor dapat mengambil beberapa slip dari pengiriman untuk melakukan pengujian bahwa penjualan dicatat pada periode yang tepat. Prosedur pengujian ini disebut dengan cut-off (pisah batas).

Understand internal control -

sales

Assess planned control risk - sales

Determine extent of testing controls

Design test of controls and substantive tests of transactions for sales to meet transaction-related audit objectives

Audit procedures Sample size Items to select Timing

Gambar 2.1 Metodologi dalam mendesain test of control dan substantive

test penjualan

2.4. Risiko Audit

Dalam merancang proses auditnya, auditor akan menilai seberapa besar risiko yang dimili oleh klien. Risiko audit merupakan risiko yang timbul karena auditor tanpa disadari tidak memodifikasi pendapatnya sebagaimana mestinya, atas suatu laporan keuangan yang mengandung salah saji material (Agoes, 2004 p. 125). Menurut Tuannakota (2011) kekeliruan tersebut dapat terjadi karena bermacam- macam hal, antara lain: pemrosesan transaksi tidak akurat, transaksi hilang atau terabaikan oleh system akuntansi, hasil akhir berupa laporan keuangan dipalsukan, pemilihan kebijakan akuntansi yang tidak tepat, estimasi akuntansi berdasarkan analisis yang lemah atau dimanipulasi.

Risiko Audit dapat diformulasikan sebagai berikut.

AR = IR x CR x DR

Dari formula diatas kita dapat mengetahui risiko-risiko yang menentukan besaran risiko audit. Setiap risiko IR (Inherent Risk), CR (Control Risk), dan DR (Detection Risk) diperkirakan dengan professional judgement auditor.

2.4.1. Risiko Bawaan (Inherent Risk)

Risiko bawaan merupakan kerentanan suatu saldo akun atau golongan transaksi terhadap suatu salah saji material, dengan asumsi bahwa tidak terdapat pengendalian yang terkait. Penilaian atas inherent risk harus meliputi salah saji yang mungkin terjadi karena tidak adanya pengendalian internal. Terdapat beberapa catatan mengenai inherent risk menurut Tuannakota (2011).

Inherent risk bisa terjadi karena kompleksitas akun atau transaksi yang bersangkutan karena sifat bisnis. Contohnya akun persediaan barang dagang pada bisnis yang cepat mengalami keusangan (obsolence).

Inherent risk bisa terjadi pada suatu transaksi yang secara umum ada system pengendalian internnya, namun untuk hal khusus yang menjadi bagian dari transaksi itu, belum ada pengaturannya. Contohnya pada took

25

Barang-barang ini tidak dipisahkan dengan barang lainnya dan tidak diberi label diskon, dehingga risiko yang terjadi adalah penjualan yang harusnya dengan harga penuh menjadi diskon.

Auditor tidak mempengaruhi risiko inherent ini. Tidak ada prosedur audit yang dapat mengurangi inherent risk ini. Namun auditor harus menilai risiko ini untuk merancang proses audit dengan baik.

2.4.2. Risiko Pengendalian (Control Risk)

Salah saji dapat dicegah dengan system pengendalian yang baik. Namun pada kenyataannya tidak terdapat sistem pengendalian yang sempurna. Risiko pengendalian merupakan risiko salah saji material yang dapat terjadi dalam satu asersi tidak dapat dicegah atau dideteksi secara tepat waktu oleh pengendalian internal perusahaan.

2.4.3. Risiko Deteksi (Detection Risk)

Risiko deteksi merupakan risiko bahwa auditor tidak dapat mendeteksi salah saji material yang terdapat dalam suatu asersi. Risiko ini timbul sebagai akibat adanya ketidakpastian pada saat auditor tidak memeriksa 100% saldo akun atau golongan transaksi. Risiko ini sama seperti yang dihadapi dalam sampling risk. Terdapat risiko yang dihadapi auditor bahwa sampel yang diambil tidak dapat mewakili keselurahan dari populasi.

2.5. Pendapatan Menurut PSAK 23

Terdapat beberapa panduan yang digunakan oleh auditor dalam melakukan auditnya salah satunya adalah PSAK Pasal 23 yang dikeluarkan oleh IAI. Pasal 23 ini memuat berbagai prinsip akuntansi keuangan yang harus diperhatikan oleh auditor salah satunya adalah pengakuan pendapatan.

2.5.1. Pendapatan

Pendapatan timbul dalam tiga transaksi yaitu penjualan barang, penjualan jasa, dan penggunaan aktiva perusahaan oleh pihak-pihak lain yang menghasilkan

pendapatan adalah menentukan saat pengakuan pendapatan. Pendapatan diakui bila besar kemungkinan manfaat ekonomi masa depan akan mengalir ke perusahaan dan manfaat ini dapat diukur dengan andal. Hal ini mengidentifikasikan keadaan yang memenuhi kriteria tersebut agar pendapatan dapat diakui. Sehingga diperlukan pedoman praktis untuk penerapan criteria tersebut.

Penjualan barang meliputi barang yang diproduksi perusahaan untuk dijual dan barang yang dibeli untuk dijual kembali, seperti barang dagang yang dibeli pengecer atau tanah dan properti lain yang dibeli untuk dijual kembali. Sedangkan penjualan jasa biasanya menyangkut pelaksanaan tugas yang secara kontraktual telah disepakati untuk dilaksanakan selama suatu periode waktu yang disepakati oleh perusahaan. Jasa tersebut dapat diserahkan selama satu periode atau selama lebih dari satu periode. Namun bukan kontrak penjualan jasa yang timbul dari kontrak konstruksi, misalnya, kontrak penjualan jasa mengenai manajer proyek dan arsitek.

27

perusahaan selama satu periode bila arus masuk itu mengakibatkan kenaikan ekuitas, yang tidak berasal dari kontribusi penanaman modal. Berdasarkan penjelasan diatas, pendapatan hanya terdiri dari arus masuk bruto dari manfaat ekonomi yang diterima dan dapat diterima oleh perusahaan untuk dirinya sendiri. Sehingga pajak pertambahan nilai bukan merupakan manfaat ekonomi yang mengalir ke perusahaan dan tidak mengakibatkan kenaikan ekuitas, dan karena itu bukan merupakan pendapatan. Begitupun dalam hubungan keagenan, arus masuk bruto manfaat ekonomi termasuk jumlah yang ditagih atas nama prinsipal, tidak mengakibatkan kenaikan ekuitas perusahaan, dan karena itu bukan merupakan pendapatan. Yang merupakan pendapatan hanyalah komisi yang diterima dari prinsipal.

2.5.2. Pengukuran Pendapatan

Dalam proses pengakuan pendapatan perusahaan harus memperhatikan aspek akuntansi yang berlaku. Pendapatan yang diakui perusahaan harus diukur dengan nilai wajar imbalan yang diterima atau yang dapat diterima.

Jumlah pendapatan yang timbul dari suatu transaksi biasanya ditentukan oleh persetujuan antara perusahaan dan pembeli atau pemakai aktiva tersebut. Jumlah tersebut diukur dengan nilai wajar imbalan yang diterima atau yang dapat diterima perusahaan dikurangi jumlah diskon dagang dan rabat volume yang diperbolehkan oleh perusahaan. Pada umumnya, imbalan tersebut berbentuk kas atau setara kas dan jumlah pendapatan adalah jumlah kas atau setara kas yang diterima atau yang dapat diterima.

Bila barang atau jasa dipertukarkan (barter) untuk barang atau jasa dengan sifat dan nilai yang sama, maka pertukaran tersebut tidak dianggap sebagai suatu transaksi yang mengakibatkan pendapatan. Namun, apanila barang dijual atau jasa diberikan untuk dipertukarkan dengan barang dan jasa yang tidak serupa, pertukaran tersebut dianggap sebagai transaksi yang mengakibatkan pendapatan. Pendapatan tersebut diukur pada nilai wajar dari barang atau jasa yang diserahkan, disesuaikan dengan jumlah kas atau setara kas yang ditransfer.

2.5.3. Pengakuan Pendapatan Atas Penjualan Barang

Berdasarkan PSAK 23 pendapatan atas penjualan barang dapat diakui apabila :

1. perusahaan telah memindahkan risiko secara signifikan dan telah memindahkan manfaat kepemilikan barang kepada pembeli;

2. perusahaan tidak lagi mengelola atau melakukan pengendalian efektif atas barang yang dijual;

3. jumlah pendapatan tersebut dapat diukur dengan andal;

4. besar kemungkinan manfaat ekonomi yang dihubungkan dengan transaksi akan mengalir kepada perusahaan tersebut; dan

5. biaya yang terjadi atau yang akan terjadi sehubungan dengan transaksi penjualan dapat diukur dengan andal

Dari 5 (lima) kondisi diatas diperlukan pengujian atas sifat transaksi untuk menentukan bahwa perusahaan telah memindahkan risiko yang signifikan kepada konsumen. Pada umumnya, pemindahan risiko dan manfaat kepemilikan bersamaan waktunya dengan pemindahan hak milik atau pemindahan penguasaan atas barang tersebut kepada pembeli.

Akan tetapi apabila perusahaan melakukan penahanan secara signifikasn atas risiko dari kepemilikan, maka itu bukanlah penjualan dan tidak dapat diakui sebagai pendapatan. Beberapa cara yang dapat dilakukan oleh perusahaan dalam menahan risiko kepemilikan yang signifikan menurut PSAK 23, yaitu:

1. bila perusahaan menahan kewajiban sehubungan dengan pelaksanaan suatu hal yang tidak memuaskan yang tidak dijamin sebagaimana lazimnya; 2. bila penerimaan pendapatan dari suatu penjualan tertentu tergantung pada

pendapatan pembeli yang bersumber dari penjualan barang yang bersangkutan;

3. bila pengiriman barang tergantung pada instalasinya, dan instalasi tersebut merupakan bagian signifikan dari kontrak yang belum diselesaikan oleh

29

4. bila pembeli berhak untuk membatalkan pembelian berdasarkan alasan yang ditentukan dalam kontrak dan perusahaan tidak dapat memastikan apakah akan terjadi retur.

Sehingga ketika perusahaan tidak menahan risiko signifikan atas kepemilikan maka penjualan tersebut diakui sebagai pendapatan. Selain itu pendapatan juga dapat diakui apabila besar kemungkinan manfaat ekonomi sehubungan dengan transaksi tersebut akan mengalir kepada perusahaan.

2.5.4. Pengakuan Pendapatan Atas Penjualan Jasa

Berdasarkan PSAK 23 pendapatan atas penjualan jasa dapat diakui berdasarkan tingkat penyelesaian pada tanggal transaksi neraca, dengan syarat yaitu:

a. jumlah pendapatan dapat diukur dengan andal;

b. besar kemungkinan manfaat ekonomi sehubungan dengan transaksi tersebut akan diperoleh perusahaan;

c. tingkat penyelesaian dari suatu transaksi pada tanggal neraca dapat diukur dengan andal; dan

d. biaya yang terjadi untuk transaksi tersebut dan biaya untuk menyelesaikan transaksi tersebut dapat diukur dengan andal.

Pengakuan pendapatan dengan acuan pada tingkat penyelesaian dari suatu transaksi sering disebut sebagai metode persentase penyelesaian. Menurut metode ini, pendapatan diakui dalam periode akuntansi pada saat jasa diberikan. Pengakuan pendapatan atas dasar ini memberikan informasi yang berguna mengenai tingkat kegiatan jasa dan kinerja suatu perusahaan dalam suatu periode.

Pendapatan diakui bila besar kemungkinan manfaat ekonomi sehubungan dengan transaksi tersebut akan diperoleh perusahaan. Namun, bila suatu ketidakpastian timbul mengenai kolektibilitas suatu jumlah yang telah termasuk dalam pendapatan, jumlah yang tidak tertagih, atau jumlah yang pemulihannya (recovery) tidak lagi besar kemungkinannya, diakui sebagai suatu beban dari pada penyesuaian jumlah pendapatan yang diakui semula.

Suatu perusahaan dapat membuat estimasi yang andal setelah perusahaan tersebut mencapai persetujuan mengenai hal - hal berikut dengan pihak lain dalam transaksi tersebut:

a. hak masing-masing pihak yang pelaksanaannya dapat dipaksakan dengan kekuatan hukum berkenaan dengan jasa yang diberikan dan diterima pihak-pihak tersebut;

b. imbalan yang harus dipertukarkan; dan

c. cara dan persyaratan penyelesaian. Biasanya perusahaan perlu mempunyai sistem anggaran dan pelaporan keuangan intern yang efektif.

Perusahaan tersebut menelaah dan bila perlu merevisi estimasi pendapatan sewaktu jasa diberikan. Kebutuhan revisi tersebut tidak perlu mengindikasikan bahwa hasil transaksi tersebut tidak dapat diestimasi dengan andal.

Bila hasil transaksi yang meliputi penjualan jasa tidak dapat diestimasi dengan andal, pendapatan yang diakui hanya yang berkaitan dengan beban yang telah diakui yang dapat diperoleh kembali.

Tingkat penyelesaian suatu transaksi dapat ditentukan dengan berbagai metode. Suatu perusahaan menggunakan metode yang dapat mengukur dengan andal jasa yang diberikan. Berdasarkan pada sifat transaksi, metode tersebut dapat meliputi:

a. survei pekerjaan yang telah dilaksanakan;

b. jasa yang dilakukan hingga tanggal tertentu sebagai persentase dari total jasa yang harus dilakukan;

c. proporsi biaya yang terjadi hingga tanggal tertentu dibagi estimasi total biaya transaksi tersebut. Hanya biaya yang mencerminkan jasa yang dilaksanakan hingga tanggal tertentu dimasukkan dalam biaya yang terjadi hingga tanggal tersebut. Hanya biaya yang mencerminkan jasa yang dilakukan, atau yang harus dilakukan dimasukkan kedalam estimasi total biaya transaksi tersebut.

31

2.5.5. Pengungkapan

Dalam membuat laporan keuangannya perusahaan wajib mengungkapkan:

kebijakan akuntansi yang dianut untuk pengakuan pendapatan termasuk metode yang dianut untuk menentukan tingkat penyelesaian transaksi penjualan jasa;

jumlah setiap kategori signifikan dari pendapatan yang diakui selama periode tersebut termasuk pendapatan dari penjualan barang, penjualan jasa, bunga, royalty dan deviden.

jumlah pendapatan yang berasal dari pertukaran barang atau jasa dimasukkan dalam setiap kategori yang signifikan dari pendapatan

pendapatan yang ditunda pengakuannya.

2.6. Accounting Basis

Dalam mengakui pendapatannya perusahaan dapat menggunakan dua pendekatan basis akuntansi, yaitu accrual basis dan cash basis. Menurut Warren (2008) kedua basis akuntansi ini memiliki cara yang berbeda dalam mengakui pendapatan. Kedua perbedaan tersebut, yaitu:

1. Accrual Basis

Pada saat penggunaan basis akuntansi accrual, perusahaan harus mengakui pendapatan pada laporan keuangannya saat pendapatan tersebut diperoleh pada periode yang sama. Contohnya adalah pendapatan diakui saat servis telah diberikan kepada konsumen. Pada akrual basis ini tidak hanya pendapatan yang diakui tetapi juga beban diakui secara akrual.

2. Cash Basis

Pada saat penggunaan basis akuntansi kas, perusahaan mengakui pendapatan pada laporan keuangannya ketika perusahaan menerima kas. Contohnya pendapatan diakui saat perusahaan menerima kas dari kliennya. Seperti halnya accrual, pengakuan beban pada cash basis juga harus diakui secara cash basis.

Perusahaan kecil biasanya menggunakan cash basis dalam kebijakan akuntansinya karena mereka hanya memiliki sedikit utang dan piutang. Namun untuk perusahaan besar cash basis tidak akan memberikan informasi yang akurat bagi pengguna laporan keuangan.

BAB 3

GAMBARAN UMUM PERUSAHAAN DAN PELAKSANAAN MAGANG

3.1. Profil Kantor Akuntan Publik

3.1.1. Gambaran Umum Kantor Akuntan Publik

Kantor Akuntan Publik (KAP) Aryanto, Amir Jusuf, Mawar dan Saptoto atau lebih dikenal dengan RSM AAJ Associates merupakan grup jasa audit dan konsultasi yang memberikan susunan layanan berkualitas dengan tujuan memberi nilai tambah kepada klien. Didirikan pada tahun 1985 oleh Amir Abadi Jusuf, merupakan afiliasi dari RSM Internasional yang merupakan

independent accounting and consulting firms keenam terbesar di dunia.

Secara global memiliki lebih dari 25.000 tenaga profesional dari 662 kantor yang berada di lebih dari 64 negara di dunia.

Layanan jasa professional yang diberikan oleh KAP AAJ adalah sebagai berikut:

1. Audit and assurance

Lingkup layanan jasa audit and assurance termasuk, namun tidak terbatas pada:

Audit umum Audit khusus

Review dan kompilasi atas laporan keuangan Keterlibatan atestasi

Due diligence atas laporan keuangan 2. Risk and Internal Audit Advisory

Lingkup layanan jasa risk and internal audit advisory meliputi: Coorporate governance advisory

Laporan outsourcing and internal audit Laporan manajemen risiko

Laporan pengendalian internal dan Sarbanes-Oxley IT assurance and advisory

Peningkatan kerja

Pengembangan sistem dan prosedur

3. Transaction Support and Capital Market Advisory

Lingkup layanan jasa transaction support and capital market

advisory, meliputi:

Anlisis transaksi Solusi bisnis

Divestasi dan merger, dan akuisisi Bisnis turnournd

Laporan Pra IPO Pengatur dana Penilaian

4. Business Establishment and Coorporate Secretarial

Lingkup layanan jasa business establishment dan corporate

secretarial, melputi:

Layanan pendirian bisnis

Layanan kesekretariatan perusahaan Pencarian eksekutif

5. Tax Advisory

Lingkup layanan jasa tax advisory, meliputi: Tax Consulting

Tax Compliance

6. Accounting and Administration

Lingkup layanan jasa accounting, meliputi: Akuntansi umum dan pembukuan

Penyusunan laporan keuangan tahunan dan interim Analisis laporan keuangan

35

Penagihan dan pembayaran kontrol dan administrasi 7. International Financial Reporting Standards (IFRS)

Layanan jasa IFRS, meliputi: Proyeksi konversi IFRS

Due diligence di lingkungan IFRS

Penilaian yang berhubungan dengan proses alokasi harga pembelian

Audit atas laporan keuangan IFRS Pelatihan IFRS

RSM AAJ Associates hingga saat ini memiliki klien yang tidak hanya terbatas pada perusahaan swasta, tetapi juga Badan Usaha Milik Negara (BUMN), instansi pemerintah dan juga organisai nirlaba. Klien-klien tersebut bergerak di bidang industri asuransi, perbankan, property, real estate, manufaktur, perkebunan, dan perkapalan.

3.1.2 Prosedur Audit Secara Umum KAP AAJ

Dalam melakukan auditnya KAP AAJ mengutamakan kualitas dengan memiliki pedoman tersendiri yaitu RSM Audit Aproach. Pedoman ini ditujukan bagi setiap auditor di KAP ini dalam melakukan auditnya terhadap setiap klien, termasuk PT ABC. Dengan pedoman ini maka diharapkan proses audit akan dapat berjalan lebih efektif dan efisien.

Systems documentation and understanding

Client acceptance / re-evaluation

Internal audit review Information systems review

Business risk assessment Fraud risk assessment Initial going concern assessment Accounting risk assessment Initial corporate governance assessment

RMA determination Materiality

Non material balances High risk material balances Low risk material balances HRM balances analysis LRM balances analysis

Key control evaluation and testing Substantive testing Final going concern assessment Final reviews Final corporate governance assessment

Management letter Opinion Financial statements

Gambar 3.1 Metodologi global audit pada KAP AAJ