(Studi Kasus Pada Bank Pembiayaan Rakyat Syariah Periode 2015-2019)

SKRIPSI

Oleh:

Endang Kusumah Ayu NIM: 11160810000060

PROGRAM STUDI MANAJEMEN FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS ISLAM NEGERI SYARIF HIDAYATULLAH JAKARTA 1441 H / 2020 M

ii

PERAN LEMBAGA KEUANGAN MIKRO SYARIAH (LKMS) TERHADAP PENGENTASAN KEMISKINAN DI INDONESIA (Studi Kasus Pada Bank Pembiayaan Rakyat Syariah Periode 2015-2019)

SKRIPSI

Diajukan kepada Fakultas Ekonomi dan Bisnis untuk Memenuhi Persyaratan Memperoleh Gelar Sarjana Ekonomi (S.E.)

Oleh :

Endang Kusumah Ayu

NIM. 11160810000060

Di Bawah Bimbingan

Pembimbing I

Murdiyah Hayati, S. Kom., M.M.

NIP. 19741003 200312 2 001

JURUSAN MANAJEMEN

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS ISLAM NEGERI SYARIF HIDAYATULLAH JAKARTA 1441 H / 2020 M

iii

LEMBAR PENGESAHAN UJIAN KOMPREHENSIF

Hari ini Kamis, 11 Juni 2020 telah dilaksanakan Ujian Komprehensif atas

mahasiswa:

1. Nama : Endang Kusumah Ayu

2. NIM : 11160810000060

3. Jurusan : Manajemen

4. Judul Skripsi : Peran Lembaga Keuangan Mikro Syariah (LKMS)

Terhadap Pengentasan Kemikinan di Indonesia

(Studi Kasus Pada Bank Pembiayaan Rakyat

Syariah Periode 2015-2019)

Setelah mencermati dan memperhatikan penampilan dan kemampuan

mahasiswa yang bersangkutan selama proses ujian komprehensif, maka diputuskan

bahwa mahasiswa tersebut di atas dinyatakan LULUS dan diberi kesempatan untuk

melanjutkan ke tahap Ujian Skripsi sebagai salah satu sayarat untuk memperoleh

gelar Sarjana Ekonomi pada Fakultas Ekonomi dan Bisnis Universitas Islam Negeri

Syarif Hidayatullah Jakarta.

Jakarta, 11 Juni 2020

1. Taridi Kasbi Ridho, , SE, MBA (______________________)

NIDN. 2004107002 Penguji I

2. Lili Supriyadi, S.Pd., M.M (______________________)

iv

v

vi

DAFTAR RIWAYAT HIDUP

Identitas Diri

Nama : Endang Kusumah Ayu

Tempat, Tanggal Lahir : Kuningan, 25 November 1997

Agama : Islam

Alamat : Palsigunung, Jl. H. Icang RT 05/02 No. 55,

Cimanggis Depok

Ayah : Yudi Ermayadi

Ibu : Lilis Lismawati

No. Telp : 081284362912

Email : [email protected]

Pendidikan Formal

2004 – 2010 : SDN TUGU 3

2010 – 2013 : SMP TARUNA BHAKTI

2013 – 2016 : SMA BUDHI WARMAN 2 JAKARTA

2016 – 2020 : Program Sarjana Manajemen Fakultas

Ekonomi dan Bisnis UIN Syarif Hidayatullah

vii Pengalaman Organisasi

2017 : 1. Anggota Divisi Kestari dan Humas Festival

Lomba Tari Saman “the 4th Seismograf” tingkat

Nasional

2. Anggota Divisi Pendanaan Festival

“KERAMIK” Jurusan Manajemen UIN Syarif

Hidayatullah Jakarta

2017 – 2018 : Anggota Divisi Eksternal HMJ Manajemen

Fakultas Ekonomi dan Bisnis UIN Jakarta

2018 : Bendahara II Festival Lomba Tari Saman “the 5th

Seismograf” tingkat Jabodetabek

2018 – 2019 : 1. Wakil Bendahara Umum HMJ Manajemen

Fakultas Ekonomi dan Bisnis UIN Jakarta

2. Sekretaris II LSO (Lembaga Seni Otonom)

Seisdance Fakultas Ekonomi dan Bisnis UIN

viii Penghargaan

2017 : Juara 1 Festival Lomba Tari Saman “Blutatra 2.0”

Universitas Budi Luhur Tingkat Nasional

2018 : 1. Juara 1 Festival Lomba Tari Saman “Blutatra

3.0” Universitas Budi Luhur Tingkat Nasional

2. Juara 2 Festival Lomba Tari Saman “Sandcetion

2” Universitas Muhammadiyah Jakarta, Tingkat

SMA dan Universitas

3. Juara 3 Festival Lomba Tari Saman “Psyculture

2018” Universitas UIN Syarif Hidayatullah Jakarta (Fakultas Psikologi) Tingkat SMP, SMA,

dan Universitas

Pengalaman Kerja

2019 : Magang di Kantor Pelayanan Pajak (KPP) Pratama

ix ABSTRACT

This study aims to analyze the Role of Islamic Microfinance Institutions (LKMS) on Poverty Alleviation in Indonesia (Case Study on Sharia Rural Banks for the Period 2015-2019). The data used in this study are secondary data and the method used is panel data regression analysis using the Fixed Effect Model with the help of the Eviews 10 program to obtain an overall picture of the relationship between one variable and another. The results of this study indicate that poverty in Indonesia can be explained by the assets, financing, and the NPF of Islamic People's Financing Banks by 99.81% (R2). Furthermore, partially the regression coefficient shows (1) Assets have a significant effect on the 5% real level with a probability value of 0.0102, (2) the variable financing has a significant effect on the 5% real level with a probability value of 0.0000, and (3) NPF has no significant effect on The real level is 5% with a probability value of 0.5408.

Keywords: Poverty in Indonesia, Islamic Microfinance Institutions, Syariah Rural Bank, Panel Data.

x ABSTRAK

Penelitian ini bertujuan untuk menganalisis Peran Lembaga Keuangan Mikro Syariah (LKMS) Terhadap Pengentasan Kemiskinan di Indonesia (Studi Kasus Pada Bank Pembiayaan Rakyat Syariah Periode 2015-2019). Data yang digunakan dalam penelitian ini adalah data sekunder dan metode yang digunakan yaitu analisis regresi data panel menggunakan Fixed Effect Model dengan bantuan program Eviews 10 untuk memperoleh hasil gambaran secara menyeluruh mengenai hubungan antara variabel satu dengan variabel yang lain. Hasil penelitian ini menunjukkan bahwa kemiskinan di Indonesia mampu dijelaskan oleh Aset, Pembiayaan, dan NPF Bank Pembiayaan Rakyat Syariah sebesar 99,81% (R2). Selanjutnya secara parsial koefisien regresi menunjukkan (1) Aset berpengaruh signifikan pada taraf nyata 5% dengan nilai probabilitas 0.0102, (2) Variabel Pembiayaan berpengaruh signifikan pada taraf nyata 5% dengan nilai probabilitas 0.0000, dan (3) NPF tidak berpengaruh signifikan pada taraf nyata 5% dengan nilai probabilitas 0.5408.

Kata Kunci : Kemiskinan di Indonesia, Lembaga Keuangan Mikro Syariah, Bank Pembiayaan Rakyat Syariah, Data Panel.

xi

KATA PENGANTAR

Assalamu’alaikum wa rahmatullahi wa barakaatuh

Segala puji dan syukur penulis panjatkan kehadirat Allah SWT yang telah melimpahkan rahmat dan karunia-Nya sehingga penulis dapat menyelesaikan skripsi ini dengan judul “Peran Lembaga Keuangan Mikro Syariah (LKMS) Terhadap Pengentasan Kemiskinan di Indonesia” sebagai salah satu syarat untuk menyelesaikan Program Sarjana (S1) Jurusan Manajemen Fakultas Ekonomi dan Bisnis Universitas Islam Negeri Syarif Hidayatullah Jakarta. Tak lupa pula shalawat serta salam penulis curahkan kepada junjungan Nabi besar Muhammad Shallallah Alayhi wa Sallam, sehingga penulis dapat menyelesaikan skripsi ini dengan sebaik-baiknya.

Dalam penyusunan skripsi ini, penulis tidak terlepas dari bantuan, bimbingan, dukungan serta doa dari berbagai pihak. Olehnya itu, penulis ingin mengucapkan terima kasih yang sebesar-besarnya kepada semua pihak yang telah membantu dalam penyusunan skripsi ini terutama kepada:

1. Ibu tercinta Lilis Lismawati dan Ayah tersayang Yudi Ermayadi terima kasih telah mencintai, mendidik, dan memberikan do’a tanpa henti dan menjadi tameng terdepan dalam melindungi dan memberikan banyak pengorbanan kepadaku. Terimakasih banyak atas jasa-jasa mu selama ini baik dukungan materi maupun non-materi sehingga dapat melancarkan studi ini yang tidak bisa terbalaskan atas apa yang telah Ibu dan Ayah lakukan dan berikan. 2. Adik-adik tersayang Surya Adhikusumah dan Sukma Kusumah Putera yang

telah memberikan doa yang terbaik dan semangat dalam hidup.

3. Ibu Prof. Dr. Hj. Amany Lubis, M.A selaku Rektor Universitas Islam Negeri Syarif Hidayatullah Jakarta.

4. Bapak Prof. Dr. Amilin, S.E.Ak., M.Si., CA., QIA., BKP., CRMP selaku Dekan Fakultas Ekonomi dan Bisnis UIN Syarif Hidayatullah Jakarta.

5. Ibu Murdiyah Hayati, S. Kom., MM selaku Ketua Jurusan Manajemen Fakultas Ekonomi dan Bisnis UIN Syarif Hidayatullah Jakarta sekaligus Pembimbing Skripsi yang telah meluangkan waktu di tengah kesibukannya untuk

xii

memberikan bimbingan, pengarahan, ilmu bermanfaat, serta berbagai masukan yang sangat berarti bagi penulis dalam penyelesaian skripsi ini.Semoga Allah Subhanahu wa Ta‟ala membalas segala kebaikan ibu.

6. Ibu Amalia, SE., MSM selaku Sekretaris Jurusan Manajemen Fakultas Ekonomi dan Bisnis UIN Syarif Hidayatullah Jakarta.

7. Ibu Sri Hidayati S.Ag., M.Ed selaku Dosen Penasehat Akademik yang selalu memberikan arahan dan motivasi kepada penulis.

8. Seluruh Dosen Jurusan Manajemen dan Staf Fakultas Ekonomi dan Bisnis Universitas Islam Negeri Syarif Hidauatullah Jakarta yang telah memberikan ilmu dan bantuan yang bermanfaat.

9. Teman-teman sedari kecil Indah Dwi Febiana dan Delia Indri yang perjuangan hidupnya serta dukungan moril yang sangat memotivasi penulis dan memberikan banyak warna dalam hidup.

10. Teman-teman Seisdance yang telah memberikan banyak pengalaman berharga dan hari hari yang ceria.

11. Laudza dan Kak Rezki yang selalu sedia memberikan waktu, arahan dan semangat sehingga penulis tak patah semangat.

12. Teman-teman Manajemen angkatan 2016 yang sama-sama sedang berjuang dalam mewujudkan cita-cita.

13. Teman-teman SAWADIKHAP yang sudah mengisi hari – hari penulis dan bertukar pengetahuan selama perkuliahan yaitu Bita, Aul, Teteh, Citra, Mbadep, Maul, Sule, Adnan, Wafiq, dan Laudza.

14. Teman teman jurusan Ekonomi Pembangunan 2016 khususnya Soraya, Indah, Fitri, dan Nabila yang memberikan keceriaan serta pengalaman hidup yang berarti.

xiii

Dengan segala kerendahan hati penulis menyadari bahwa proposal skripsi ini masih jauh dari kriteria penelitian yang sempurna. Oleh karena itu, penulis mengharapkan kritik dan saran yang sifatnya membangun. Semoga proposal skripsi ini dapat bermanfaat bagi penulis khususnya, dan pembaca serta peneliti selanjutnya.

Akhirnya semoga Allah SWT membalas semua kebaikan dan skripsi ini dapat menjadi jalan pembuka bagi penulis dalam meraih cita-cita dan memberikan bermanfaat bagi semuanya. Aamiin Ya Robbal ‘Alamin.

Wassalamualaikum wa rahmatullahi wa barakaatuh

Jakarta, 30 Oktober 2020

Endang Kusumah Ayu (11160810000060)

xiv DAFTAR ISI

Halaman

PERAN LEMBAGA KEUANGAN MIKRO SYARIAH (LKMS) ... ii

LEMBAR PENGESAHAN UJIAN KOMPREHENSIF ... iii

LEMBAR PENGESAHAN UJIAN SKRIPSI ... Error! Bookmark not defined. LEMBAR PERNYATAAN KEASLIAN KARYA ILMIAH... v

DAFTAR RIWAYAT HIDUP ... vi

ABSTRACT ... ix

ABSTRAK ... x

KATA PENGANTAR ... xi

DAFTAR GAMBAR ... xvi

DAFTAR TABEL ... xvii

DAFTAR LAMPIRAN ... xviii

BAB I PENDAHULUAN ... 1 A. Latar Belakang... 1 B. Permasalahan ... 6 1. Pembatasan Masalah ... 6 2. Perumusan Masalah... 7 C. Tujuan Penelitian ... 7 D. Manfaat Penelitian ... 7

BAB II TINJAUAN PUSTAKA ... 9

A. Landasan Teori ... 9

1. Kemiskinan ... 9

xv

B. Penelitian Terdahulu ... 24

1. Tabel Penelitian Terdahulu ... 27

2. Kerangka Pemikiran ... 54

3. Keterkaitan Antar Variabel ... 55

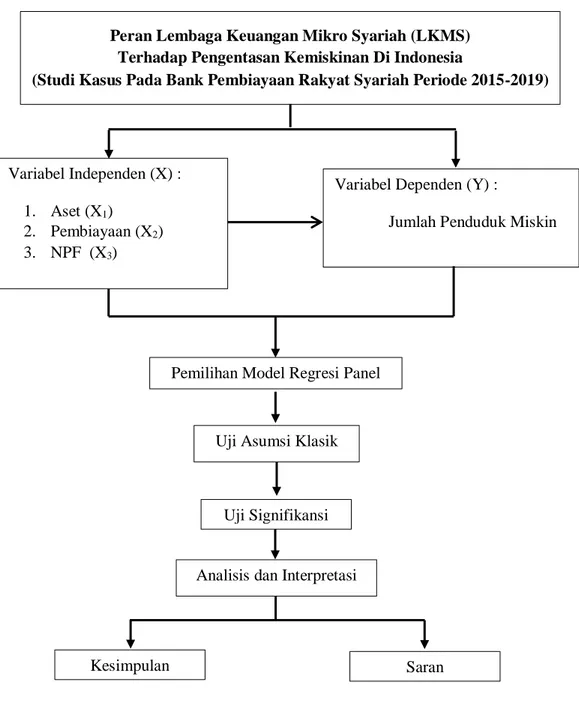

A. Metode Analisis Data ... 59

1. Uji Regresi Data Panel ... 59

2. Uji Spesifikasi Model ... 61

3. Uji Asumsi Klasik ... 63

4. Uji Signifikansi ... 64

5. Hipotesis Penelitian ... 67

BAB III METODELOGI PENELITIAN ... 57

A. Ruang Lingkup Penelitian ... 57

B. Metode Penentuan Sampel ... 57

C. Metode Pengumpulan Data ... 58

E. Operasional Variabel Penelitian ... 59

BAB IV HASIL DAN PEMBAHASAN ... 70

A. Gambaran Umum Objek Penelitian ... 70

B. Analisis dan Pembahasan ... 81

C. Pembahasan Hasil Penelitian... 94

BAB V KESIMPULAN DAN SARAN... 97

A. Kesimpulan... 97

B. Saran ... 97

DAFTAR PUSTAKA ... 99

xvi

DAFTAR GAMBAR

1.1 Gambar Perkembangan Jumlah dan Persentase

Penduduk Miskin di Indonesia Tahun 2015-2019 ... 2

1.2 Gambar Perkembangan Bank Pembiayaan Rakyat Syariah (BPRS) di Berbagai Provinsi Indonesia Tahun 2015-2019 ... 5

2.1 Gambar Jejaring Keterkaitan Jebakan Deprivasi ………... 11

2.2 Gambar Kerangka Berfikir ... 54

4.1 Gambar Jumlah Penduduk Miskin di Indonesia Tahun 2015-2019 ... 70

xvii

DAFTAR TABEL

2.1 Tabel Penelitian Terdahulu ... 32

3.1 Tahap Pengambilan Sampel ... 58

4.1 Tabel Total Aset BPRS di Indonesia Tahun 2015-2019 ... 74

4.2 Tabel Total Pembiayaan BPRS di Indonesia Tahun 2015-2019 ... 77

4.3 Tabel Hasil uji Statistik Deskriptif ... 81

4.4 Tabel Hasil Regresi Data Panel Common Effect Model ... 83

4.5 Tabel Hasil Regresi Data Panel Fixed Effect Model ... 84

4.6 Tabel Hasil Uji Chow ... 85

4.7 Tabel Hasil Regresi Data Panel Random Effect Model ... 86

4.8 Tabel hasil Uji Hausman ... 87

4.9 Tabel Hasil Uji Normalitas ... 88

4.10 Tabel Hasil Uji Multikolinearitas ... 89

4.11 Tabel Hasil Uji Heteroskedastisitas ... 89

4.12 Tabel Hasil uji Autokorelasi ... 90

4.13 Tabel Hasil Penelitian ... 91

4.14 Tabel Hasil Uji T ... 92

xviii

DAFTAR LAMPIRAN

Lampiran 1. Uji Statistik Deskriptif ... 105

Lampiran 2. Uji Regresi Data Panel ... 105

1. Common Effect Model ... 105

2. Fixed Effect Model ... 106

3. Uji Chow ... 107

4. Random Effect Model ... 108

5. Uji Hausman ... 109

Lampiran 3. Uji Asumsi Klasik ... 110

1. Normalitas ... 110

2. Multikolinearitas ... 110

3. Heterokedastisitas ... 111

1 BAB I PENDAHULUAN

A. Latar Belakang

Kemiskinan ialah permasalahan mendasar yang masih jadi atensi utama pemerintah di negara- negara berkembang, tidak terkecuali di Indonesia. Dihampir seluruh negara berkembang, standar hidup sebagian besar penduduknya cenderung sangat rendah, bila dibanding dengan standar hidup orang- orang di negara maju. Standar hidup yang rendah tersebut terwujud salah satunya dalam wujud tingkatan penghasilan yang sangat rendah serta keahlian yang kurang mencukupi sehingga menyebabkan kemiskinan (Sabiti & Effendi, 2017)

Menurut Nalle (2019) Kemiskinan ialah perihal klasik utama yang belum tuntas terselesaikan di negara berkembang, artinya kemiskinan menjadi suatu permasalahan yang dialami serta menjadi atensi di tiap Negeri. Perkara kemiskinan ialah salah satu kasus pokok yang dialami bangsa Indonesia semenjak dulu sampai saat ini. Beragam perencanaan, kebijakan dan program pembangunan yang sudah serta hendak dilaksanakan pada intinya merupakan sebagai upaya mengurangi jumlah penduduk miskin. Kasus kemiskinan ialah kasus yang multidimensional. Upaya pengentasan serta pengurangan kemiskinan wajib dilakukan secara komperhensif, mencakup segala aspek hidupan serta dilaksanakan secara terpadu. Kemiskinan disebabkan keahlian para pelaku ekonomi yang tidak sama, sehingga ada warga yang tidak bisa turut dalam proses pembangunan ataupun menikmati hasil pembangunan.

Menurut Rubiyanah dan Minarsih (2016) pertumbuhan ekonomi yang tidak menyebar secara merata di seluruh wilayah Indonesia menjadi masalah utama dalam upaya pengentasan kemiskinan di Indonesia saat ini, hal tersebut dibuktikan dengan tingginya ketimpangan pendapatan penduduk antar daerah. kemiskinan juga merupakan sebuah kausalitas melingkar, artinya tingkat kemiskinan yang tinggi dikarenakan rendahnya pendapatan perkapita, pendapatan perkapita yang rendah terjadi karena investasi perkapita yang rendah pula. Tingkat investasi

2

perkapita yang rendah disebabkan pula oleh permintaan domestik perkapita yang rendah, dan hal tersebut terjadi karena tingkat kemiskinan yang tinggi dan demikian seterusnya, sehingga terbentuklah suatu lingkaran kemiskinan sebagai sebuah kausalitas (teori Nurkse).

Gambar 1.1

Perkembangan Jumlah dan Persentase Penduduk Miskin Di Indonesia Tahun 2015 – 2019

Sumber: Badan Pusat Statistik (2020)

Gambar 1.1 di atas menjelaskan diagram Jumlah penduduk miskin di Indonesia pada tahun 2015 sebesar 28,51 juta jiwa (11,13%), selanjutnya pada tahun 2016 jumlah penduduk miskin sebesar 27,76 juta jiwa (10,70%), lalu pada tahun 2017 mencapai 26,58 juta jiwa (10,12%), kemudian pada tahun 2018 jumlah penduduk miskin berkurang sebesar 0,91 juta jiwa dari jumlah penduduk miskin sebesar 25,67 juta jiwa (9,66%). Dan pada tahun 2019, jumlah penduduk miskin menurun pula sebesar 24,78 juta jiwa (9,22%), berkurang 0,89 juta jiwa, lebih sedikit dibandingkan dengan kondisi tahun sebelumnya.

Adapun persentase penduduk miskin pada tahun 2015 sebesar 11,13 persen dan 10,70 persen pada tahun 2016, sehingga mengalami penurunan sebesar 0,43 persen. Kemudian pada tahun 2017 persentase penduduk miskin sebesar 10,12 persen yang mana menurun sebesar 0,58 peren dari tahun sebeumnya. Pada tahun

3

2018, persentase kemiskinan mengalami penurunan pula sebesar 0,46 persen dengan jumlah persentasenya sebesar 9,66 persen. Penurunan persetase kemiskinan terjadi pula pada tahun selanjutnya yaitu pada tahun 2019 dengan persentase penduduk miskin sebesar 9,22% dan mengalami penurunan tingkat persentase sebesar 0,44%. Dari diagram yang ditampilkan dan penjabaran diatas dapat disimpulkan bahwa tingkat penduduk miskin Indonesia mengalami penurunan dari tahun 2015 sampai tahun 2019.

Lasmiatun (2013) mengatakan salah satu usaha pemerintah dalam pengentasan kemiskinan adalah melalui penguatan peran Lembaga Keuangan Mikro dalam menyediakan modal bagi masyarakat untuk berwirausaha. UU No. 1 tahun 2013 tentang Lembaga Keuangan Mikro menjelaskan bahwa sektor keuangan ialah salah satu sektor yang berperan penting dalam meningkatkan perekonomian nasional dan perekonomian masyarakat.

Qadariyah dan Permata (2017) mengatakan secara umum Lembaga keuangan mikro (LKM) adalah lembaga yang melayani keuangan mikro.Lembaga keuangan mikro syariah (LKMS) ialah lembaga keuangan yang memiliki tugas utama dalam pemberian kredit dan berbagai jasa dalam lalu lintas pembayaran serta peredaran uang yang beroperasi sesuai dengan prinsip-prinsip syariah. Menurut Asian Development Bank lembaga keuangan mikro merupakan lembaga yang menyediakan jasa penyimpanan, kredit, pembayaran beragam transaksi jasa maupun uang yang diperuntukan bagi masyarakat miskin dan pengusaha kecil.

Lasmiatun (2013) mengatakan bahwa Industri keuangan syariah global semakin menunjukan performanya. Sebagai negara yang memiliki jumlah populasi muslim terbesar di dunia, yaitu sekitar 210 juta dari populasi umat Islam terbesar di dunia (1,254 M) pada tahun 2004, Lembaga Keuangan Mikro Syariah berpotensi tinggi memainkan peranan yang besar dalam aspirasi negara untuk mengurangi tingkat kemiskinan di Indonesia. Namun menurut faktor utama pembentuk LKM Syariah, khususnya di Indonesia belum secara ekstensif dipelajari.

Dalam Peraturan Otoritas Jasa Keuangan Nomor 62/POJK.03/2016 mengenai Transformasi Lembaga Keuangan Mikro Konvensional Menjadi badan Perkreditan Rakyat Dan Lembaga Keuangan Mikro Syariah Menjadi Bank Pembiayaan Rakyat

4

Syariah, menetapkan bahwa Lembaga Keuangan Mikro Syariah (LKMS) bertransformasi menjadi Badan Pembiayaan Rakyat Syariah (BPRS). Dengan menimbang bahwa untuk melaksanakan ketentuan dalam Pasal 27 Undang-Undang Nomor 1 Tahun 2013 tentang Lembaga Keuangan Mikro, perlu menetapkan Peraturan Otoritas Jasa Keuangan mengenai Transformasi Lembaga Keuangan Mikro Konvensional menjadi Bank Perkreditan Rakyat dan Lembaga Keuangan Mikro Syariah menjadi Bank Pembiayaan Rakyat Syariah.

Ramadhan et al. (2017) mengatakan bahwa dalam skala mikro salah satu lembaga keuangan syariah yang mengalami pertumbuhan ialah Bank Pembiayaan Rakyat Syariah (BPRS). Berdirinya BPRS sendiri dilatarbelakangi oleh kondisi perekonomian Indonesia yang sedang mengalami restrukturisasi. Restrukturisasi tersebut berupa lahirnya berbagai kebijakan, salah satunya dalam bidang perbankan yang kemudian lahirlah BPRS.

Dalam UU Nomor. 21 Tahun 2008 Tentang Perbankan Syariah, Bank syariah terdiri dari tiga macam, yaitu Bank Umum Syariah (BUS), Unit Usaha Syariah (UUS), dan Bank Pembiayaan Rakyat Syariah (BPRS). Dari ketiga jenis bank syariah tersebut BPRS menjadi bank yang unik, dikarenakan BPRS merupakan lembaga keuangan syariah yang banyak bergerak pada kegiatan mikro. BPRS tidak memberikan produk lintas pembayaran antara bank. BPRS harus turun langsung ke masyarakat dalam mempromosikan produknya. BPRS identik dengan nasabah mikro yang akan bertemu dengan nasabah lain secara langsung. BPRS juga menghimpun dan menyalurkan dana kepada masyarakat, namun BPRS tidak memiliki produk lintas transaksi seperti transfer, kliring, RTGS, dan lainnya. Menurut undang-undang, BPRS merupakan Bank Syariah yang dalam kegiatannya tidak memberikan jasa lalu lintas pembayaran (Trimulato, 2018).

5 Gambar 1.2

Perkembangan Bank Pembiayaan Rakyat Syariah (BPRS) Di Berbagai Provinsi Indonesia Tahun 2015-2019

Sumber: Badan Pusat Statistik (2020)

Pada gambar diatas dapat dilihat bagaimana perkembangan BPRS di berbagai provinsi di indonesia. Provinsi yang BPRS nya dapat mempertahankan kualitasnya dalam melayani masyarakat yang digambarkan dengan tetapnya jumlah BPRS yang ada dari tahun 2015 hingga 2019 ialah provinsi Sumatera Utara, Sumatera Barat, Sumatera Selatan, Bangka Belitung, Bengkulu, DKI Jakarta, Jawa Barat, Banten, Jawa Tengah, Bali, Kalimantan Tengah, Kalimantan Timur, Kalimantan Selatan, dan Nusa Tenggara Barat. Sementara BPRS yang dari tahun 2015 hingga 2019 mengalami peningkatan ialah BPRS yang ada di provinsi Kepulauan Riau, Lampung, DI Yogyakarta, dan Maluku Utara. Namun Provinsi yang beberapa BPRS nya dilikuidasi ialah BPRS di provinsi Nangroe Aceh Darussalam, Riau, Jawa Timur, dan Sulawesi Selatan.

Penelitian terdahulu oleh Trimulato (2018) dengan judul “Good Corporate Governance Bagi Lembaga Keuangan Mikro Syariah” menyimpulkan bahwa Pertumbuhan BPRS pada periode Februari 2018 hingga Februari 2018 mengalami pertumbuhan yang sangat baik dibeberapa indikator, yaitu Dana Pihak Ketiga tumbuh sebesar 19,144 persen, Pembiayaan tumbuh sebesar 14,862 persen. Jumlah

0 5 10 15 20 25 30 35 N ang ro e A ce h… Sum at er a Uta ra Sum ater a Bar at Sum at er a Sel at an B an gka B el itun g B eng ku lu R iau K epul au an R iau La m pun g D KI J ak ar ta Jaw a B ar at Ban ten Jaw a Te ng ah DI Y o gya ka rta Jaw a Ti m u r B al i K al im antan Te ng ah K al im an ta n Ti m ur K al im an ta n Sel at an Sul aw es i S el at an Mal uk u Uta ra N us a Ten gg ar a B ar at 2015 2016 2017 2018 2019

6

tenaga kerja 5,279 persen, dan jumlah bank tumbuh sebesar 0,222 persen, adapun jumlah kantor bank mengalami penurunan -0,222 persen.

Sementara pada penelitian yang diteliti oleh Ibrahim (2015) dengan judul “Kontribusi Perbankan Syariah Terhadap Perekonomian Banten”, dikatakan bahwa komitmen perbankan syariah dalam mendorong kegiatan ekonomi di Provinsi Banten terbukti dari penyaluran pembiayaan oleh perbankan syariah yang tumbuh 23,40 persen sehingga tercatat sebesar Rp 5,80 triliun pada akhir 2013. Rasio pembiayaan bermasalah atau Non Performing Financing (NPF) di Provinsi Banten juga masih jauh di bawah ambang batas yang ditetapkan oleh BI Sampai akhir 2013, NPF tercatat 1,53 persen.

Berdasarkan latar belakang di atas, dalam kesempatan ini penulis melakukan penelitian yang berjudul: “Peran Lembaga Keuangan Mikro Syari’ah (LKMS) Terhadap Pengentasan Kemiskinan Di Indonesia”.

B. Permasalahan

1. Pembatasan Masalah

Berdasarkan latar belakang dan identifikasi masalah di atas, penulis membatasi pembahasan untuk menghindari meluasnya pembahasan permasalahan dalam penelitian ini. Oleh karena itu, batas permasalahan dalam penelitian ini mencangkup:

a. Materi yang dibahas dalam penelitian ini adalah peran lembaga keuangan mikro syariah (LKMS) terhadap pengentasan kemiskinan di provinsi Indonesia tahun 2015 sampai tahun 2019.

b. Objek penelitian ini dilakukan pada seluruh Bank Pembiayaan Rakyat Syariah (BPRS) di hampir seluruh provinsi di Indonesia.

c. Variabel-variabel yang digunakan untuk mengetahui peran Lembaga Keuangan Mikro Syariah (LKMS) dalam penelitian ini terdiri dari Aset, Pembiayaan, dan (Non Performing Financing) NPF sebagai variabel independen, dan untuk pengentasan kemiskinan diwakili oleh jumlah penduduk miskin sebagai variabel dependen.

7 2. Perumusan Masalah

Berdasarkan latar belakang penulis yang telah dipaparkan di atas, dapat dirumuskan permasalahan penulis sebagai berikut:

a. Apakah Aset, pembiayaan, dan NPF memiliki pengaruh secara simultan terhadap jumlah penduduk miskin?

b. Apakah Aset memiliki pengaruh terhadap jumlah penduduk miskin?

c. Apakah pembiayaan memiliki pengaruh terhadap jumlah penduduk miskin? d. Apakah NPF memiliki pengaruh terhadap jumlah penduduk miskin?

C. Tujuan Penelitian

Berdasarkan pada perumusan masalah di atas, maka tujuan dilaksanakan penelitian ini adalah:

1. Untuk menganalisis pengaruh antara variabel independen (Aset, Pembiayaan, dan NPF) secara simultan terhadap jumlah Penduduk Miskin.

2. Untuk menganalisis pengaruh Aset terhadap jumlah Penduduk Miskin. 3. Untuk menganalisis pengaruh Pembiayaan terhadap jumlah Penduduk

Miskin.

4. Untuk menganalisis pengaruh NPF terhadap jumlah Penduduk Miskin.

D. Manfaat Penelitian

Penulis ingin memaparkan beberapa manfaat terkait dengan penelitian ini, yaitu :

1. Bagi akademisi a. Penulis

Penelitian ini diharapkan akan memberikan pembelajaran terbaru bagi penulis, khususnya terkait dengan bagaimana mengimplementasikan ilmu/teori yang didapat selama mengikuti perkuliahan, kedalam sebuah tulisan karya ilmiah.

8

b. Lembaga Universitas/Perguruan Tinggi

Penelitian ini diharapkan dapat menjadi salah satu referensi dalam memberikan sebuah informasi baru bagi civitas akademisi sehingga bermanfaat untuk masa yang akan datang.

c. Peneliti Berikutnya

Penelitian ini diharapkan dapat menjadi salah satu referensi dalam

memberikan sebuah informasi baru bagi mahasiswa dalam penulisan karya tulis ilmiahnya

2. Bagi Praktisi: a. Pemerintah

Penelitian ini diharapkan dapat memberikan masukan yang relevan dan berguna bagi pemerintah dalam upaya pengentasan kemiskinan yang merupakan salah satu permasalahan utama dalam pembangunan di Indonesia.

b. Pembuat Kebijakan

Penelitian ini diharapkan dapat memberikan masukan sebagai bahan pertimbangan bagi regulator untuk membuat kebijakan dalam upaya pengentasan kemiskinan di Indonesia.

9 BAB II TINJAUAN PUSTAKA A. Landasan Teori 1. Kemiskinan a. Pengertian Kemiskinan

Menurut Badan Pusat Statistik (2020) dalam konsep perhitungan analisis pengukuran kemiskinan 2020 mengemukakan bahwa kemiskinan dipandang sebagai ketidakmampuan dari sisi ekonomi dalam memenuhi kebutuhan dasar makanan dan bukan makanan yang diukur dari sisi pengeluaran.

Kemiskinan dapat pula dipandang sebagai salah satu akibat dari kegagalan dari kelembagaan pasar (bebas) dalam mengalokasikan sumberdaya yang terbatas secara adil kepada seluruh anggota masyarakat (Sadewo, 2015).

Sedangkan BAPPENAS (2020) mendefinisikan kemiskinan sebagai kondisi seseorang atau sekelompok orang, laki-laki dan perempuan, yang tidak mampu memenuhi hak-hak dasarnya dalam mempertahankan serta mengembangkan kehidupan yang bermartabat.

BAPPENAS memberikan rumusan yang konkrit sebagai indikator utama kemiskinan adalah:

1) Kecukupan dan mutu pangan yang terbatas; 2) Akses dan mutu layanan kesehatan yang rendah; 3) Akses dan mutu layanan pendidikan yang rendah; 4) Kesempatan kerja dan berusaha yang terbatas;

5) Perlindungan terhadap aset usaha, dan perbedaan upah yang lemah; 6) Akses layanan perumahan dan sanitasi yang terbatas;

7) Akses terhadap air bersih yang terbatas;

8) Kepastian kepemilikan dan penguasaan tanah yang lemah;

9) Kondisi lingkungan hidup dan sumber daya alam yang memburuk, serta akses masyarakat terhadap sumber daya alam yang terbatas;

10

10) Jaminan rasa aman yang lemah; 11) Partisipasi yang lemah;

12) Beban kependudukan yang disebabkan oleh besarnya tanggungan keluarga yang besar;

13) Tata kelola pemerintahan yang buruk sehingga menyebabkan pelayanan publik yang inefisiensi dan inefektivitas serta meluasnya korupsi dan rendahnya jaminan sosial terhadap masyarakat.

b. Macam-macam Kemiskinan

Dalam BPS (2020) secara konseptual kemiskinan dibedakan menjadi dua macam berdasarkan standar penilaiannya:

1) Kemiskinan relatif ialah kondisi miskin karena pengaruh kebijakan pembangunan yang belum mampu mencapai seluruh lapisan masyarakat sehingga mengakibatkan ketimpangan distribusi pendapatan. Standar minimum disusun berdasarkan kondisi hidup suatu negara pada waktu tertentu dan fokus kepada golongan penduduk "termiskin". Misalnya 20 persen atau 40 persen lapisan terendah dari jumlah penduduk yang telah diurutkan berdasarkan pendapatan ataupun pengeluaran. Dengan demikian,

ukuran kemiskinan sangat bergantung pada distribusi

pendapatan/pengeluaran penduduk. Maka dengan menggunakan definisi ini berarti "orang miskin selalu hadir bersama kita". Garis kemiskinan relatif tidak dapat dipakai sebagai perbandingan tingkat kemiskinan antarnegara dan antarwaktu, dikarenakan hal tersebut tidak mencerminkan tingkat kesejahteraan yang sama.

2) Kemiskinan Absolut. Standar penilaian kemiskinan secara absolut merupakan standar kehidupan minimum yang dibutuhkan dalam pemenuhan kebutuhan dasar yang diperlukan, baik makanan maupun non makanan. Standar kehidupan minimum untuk memenuhi kebutuhan dasar ini disebut garis kemiskinan. BPS menggunakan konsep kemiskinan absolut ini melalui pendekatan kemampuan dalam pemenuhan kebutuhan dasar (basic needs approach). Dengan pendekatan ini, kemiskinan dipandang sebagai

11

ketidakmampuan dari sisi ekonomi dalam pemenuhan kebutuhan dasar makanan dan non makanan yang diukur dari sisi pengeluaran. Maka dari itu dihitung persentase penduduk miskin terhadap total penduduk.

c. Jebakan Deprivasi dan Kemiskinan

Girsang (2011) menyebutkan adanya lima unsur deprivasi yang menghasilkan lingkaran kemiskinan yang tak berujung. Keterkaitan antar kelima dimensi deprivasi tersebut menghasilkan 20 pola kemungkinan hubungan kausal yang dalam keadaan negatif membentuk jaringan perangkap orang masuk ke dalam kemiskinan dan kemelaratan.

Gambar 2.1

Jejaring Keterkaitan Jebakan Deprivasi

Dapat dilihat pada gambar 2.1 memperlihatkan lima dimensi jebakan deprivasi yang terkait dengan kemiskinan materi, kelemahan fisik, isolasi, kerawanan dan ketidakberdayaan. Kemiskinan materi meliputi ketiadaan modal, tanah, produktifitas rendah, punya hutang, tidak cukup makanan dan uang untuk memenuhi kebutuhan pokok. Kelemahan fisik menyangkut rasio ketergantungan yang tinggi pada tenaga kerja dewasa aktif karena tenaga kerja dewasa lain tidak aktif oleh karena sakit, cacat, migrasi, kurang gizi dan kesehatan buruk.

12 d. Faktor-Faktor Penyebab Kemiskinan

Dalam Bhinadi (2017) penyebab kemiskinan bersifat kompleks dan terbagi dalam beberapa dimensi penyebab kemiskinan, yaitu : 1). Kemiskinan yang diakibatkan oleh globalisasi. Globalisasi melahirkan negara pemenang dan negara kalah. Pemenang umumnya adalah Negara-negara maju, sedangkan negara- negara berkembang seringkali semakin terpinggirkan oleh persaingan dan pasar bebas yang merupakan prasyarat globalisasi. Karena negara-negara berkembang terpinggirkan maka jumlah kemiskinan di negara-negara berkembang jauh lebih besar dibandingkan negara-negara maju. Kemiskinan yang berkaitan dengan pembangunan. Pola pembangunan yang diterapkan telah melahirkan beberapa bentuk kemiskinan, seperti kemiskinan perdesaan, adalah 2). kondisi wilayah desa yang mengalami kemiskinan akibat proses pembangunan yang meminggirkan wilayah perdesaan; kemiskinan perkotaan, yaitu kondisi kemiskinan yang disebabkan oleh hakekat dan kecepatan pertumbuhan ekonomi, dimana tidak semua kelompok memperoleh keuntungan. 3). Kemiskinan sosial, dimensi ketiga ini melihat pada kondisi sosial masyarakat yang tidak menguntungkan beberapa kelompok dalam masyarakat. Misalnya kemiskinan yang dialami oleh perempuan, anak-anak dan kelompok minoritas merupakan kemiskinan yang diakibatkan kondisi sosial yang tidak menguntungkan kelompok tersebut. Kondisi sosial yang dimaksud misalnya bias gender, diskriminasi, atau eksploitasi ekonomi. 4). Kemiskinan konsekuensial. Dimensi keempat ini menekankan faktor-faktor eksternal yang menyebabkan kemiskinan. Faktór-faktor yang dimaksud adalah konflik, bencana alam, kerusakan lingkungan, dan tingginya jumlah penduduk. Faktor-faktor tersebut lah yang menyebabkan munculnya kemiskinan dalam masyarakat.

e. Pengentasan dan Penanggulangan Kemiskinan

Wujud kongkrit upaya penanggulangan kemiskinan bagi kaum miskin produktif adalah memberikan modal usaha. Untuk itu Pemerintah Daerah perlu membagi peran dengan perbankan. Pemerintah daerah mempersiapkan UMKM agar menjadi bankable dan kemudian "ditangkap" olch perbankan dengan mengalokasikan kreditnya. Disini peran pendamping yang tergabung

13

dalam KKMB (Konsultan Keuangan Mitra Bank) menjadi penting yaitu mendekatkan masyarakat dan UMKM dengan perbankan serta mendampingi usaha mereka agar siap berkompetisi (Muhammad, 2012).

f. Konsep Kemiskinan Menurut Badan Pusat Statistik (BPS)

Berikut konsep kemiskinan menurut Badan Pusat Statistik yang diakses melalui website BPS Indonesia (BPS, 2020) :

1) Penduduk Miskin

Untuk mengukur kemiskinan, BPS menggunakan konsep kemampuan memenuhi kebutuhan dasar (basic needs approach). Dengan pendekatan ini, kemiskinan dipandang sebagai ketidakmampuan dari sisi ekonomi dalam pemenuhan kebutuhan dasar makanan dan bukan makanan yang diukur dari sisi pengeluaran. Jadi Penduduk Miskin adalah penduduk yang memiliki rata-rata pengeluaran perkapita perbulan dibawah garis kemiskinan. Sumber data utama yang dipakai adalah data Survei Sosial Ekonomi Nasional (Susenas) Modul Konsumsi dan Pengeluaran.

2) Garis Kemiskinan (GK)

Garis Kemiskinan (GK) adalah penjumlahan dari Garis Kemiskinan Makanan (GKM) dan Garis Kemiskinan Non Makanan (GKNM). Penduduk yang memiliki rata-rata pengeluaran perkapita per bulan dibawah Garis Kemiskinan dikategorikan sebagai penduduk miskin.

Garis Kemiskinan Makanan (GKM) merupakan nilai pengeluaran kebutuhan minimum makanan yang disetarakan dengan 2100 kilo kalori perkapita perhari. Paket komoditi kebutuhan dasar makanan diwakili oleh 52 jenis komoditi (padi-padian, umbi-umbian, ikan, daging, telur dan susu, sayuran, kacang-kacangan, buah-buahan, minyak dan lemak, dll).

Garis Kemiskinan Non Makanan (GKNM) adalah kebutuhan minimum untuk perumahan, sandang, pendidikan dan kesehatan. Paket komoditi kebutuhan dasar non makanan diwakili oleh 51 jenis komoditi di perkotaan dan 47 jenis komoditi di pedesaan.

14

𝐆𝐊 = 𝐆𝐊𝐌 + 𝐆𝐊𝐍𝐌 GK = Garis Kemiskinan

GKM = Garis Kemiskinan Makanan GKNM = Garis Kemiskinan Non Makan

Untuk teknik penghtungan GKM, tahap pertama adalah menentukan kelompok referensi (reference population) yaitu 20 persen penduduk yang berada diatas Garis Kemiskinan Sementara (GKS). Kelompok referensi ini didefinisikan sebagai penduduk kelas marginal. GKS dihitung berdasar GK periode sebelumnya yang di-inflate dengan inflasi umum (IHK). Dari penduduk referensi ini kemudian dihitung Garis Kemiskinan Makanan (GKM) dan Garis Kemiskinan Non-Makanan (GKNM).

Garis Kemiskinan Makanan (GKM) adalah jumlah nilai pengeluaran dari 52 komoditi dasar makanan yang riil dikonsumsi penduduk referensi yang kemudian disetarakan dengan 2100 kilo kalori perkapita perhari. Patokan ini mengacu pada hasil Widyakarya Pangan dan Gizi 1978. Penyetaraan nilai pengeluaran kebutuhan minimum makanan dilakukan dengan menghitung harga rata-rata kalori dari ke-52 komoditi tersebut. Formula dasar dalam menghitung

Garis Kemiskinan Makanan (GKM) adalah :

Dimana :

GKM * JP : Garis Kemiskinan akanan Daerah j (sebelum

disetarakan menjadi 2100 kilo kalori) provinsi p. Pjkp : Rata-rataharga komoditi di daerah jdan provinsi p.

Qjkp :Rata-rata kuantitas komoditi k yang dikonsumsi di

daerah j dan provinsi p.

Vjkp : Nilai Pengeluaran untuk konsumsi komoditi k di

daerah j di provinsi p.

j : Daerah (perkotaan atau pedesaan). p : Provinsi ke-p.

15

Selanjutnya GKM tersebut disetarakan dengan 2100 kilokalori dengan mengalikan 2100 terhadap harga implisit rata-rata kalori menurut daerah j dari penduduk referensi, sehingga :

Dimana :

Kjkp : Kalori dari komoditi k di daerah j di provinsi p

𝐻𝐾

̅̅̅̅jp : Harga rata-rata kalori di daerah j di provinsi p

Garis Kemiskinan Non Makanan (GKNM) merupakan penjumlahan nilai kebutuhan minimum dari komoditi-komoditi non-makanan terpilih yang meliputi perumahan, sandang, pendidikan dsan kesehatan. Pemilihan jenis barang dan jasa non makanan mengalami perkembangan dan penyempurnaan dari tahun ke tahun disesuaikan dengan perubahan pola konsumsi penduduk. Pada periode sebelum tahun 1993 terdiri dari 14 komoditi di perkotaan dan 12 komoditi di pedesaan. Sejak tahun 1998 terdiri dari 27 sub kelompok (51 jenis komoditi) di perkotaan dan 25 sub kelompok (47 jenis komoditi) di pedesaan. Nilai kebutuhan minimum per komoditi/sub-kelompok non-makanan dihitung dengan menggunakan suatu rasio pengeluaran komoditi/sub-kelompok tersebut terhadap total pengeluaran komoditi/sub-kelompok yang tercatat dalam data Susenas modul konsumsi. Rasio tersebut dihitung dari hasil Survei Paket Komoditi Kebutuhan Dasar 2004 (SPKKP, 2004), yang dilakukan untuk mengumpulkan data pengeluaran konsumsi rumah tangga per komoditi non-makanan yang lebih rinci dibanding data Susenas Modul Konsumsi. Nilai kebutuhan minimum non makanan secara matematis dapat diformulasikan sebagai berikut :

GKNM jp : Pengeluaran minimum non-makanan atau garis

kemiskinan non-makanan daerah j dan provinsi p. 𝐻𝐾

̅̅̅̅jp = ∑52𝑘−1𝑉𝑗𝑘𝑝

∑52𝑘−1𝐾𝑗𝑘𝑝

16

Vkjp : Nilai pengeluaran per komoditi/sub-kelompok non-

makanan daerah j dan provinsi p.

rkj : Rasio pengeluaran komoditi/sub-kelompok non-

makanan k menurut daerah (hasil SPKKD 2004) dan daerah j.

k : Jenis komoditi non-makanan terpilih j : Daerah (perkotaan atau pedesaan) p : Provinsi ke-p.

3) Persentase Penduduk Miskin

Head Count Index (HCI-P0), adalah persentase penduduk yang berada

dibawah Garis Kemiskinan (GK). Sumber data utama yang dipakai adalah data Survei Sosial Ekonomi Nasional (Susenas) Panel Modul Konsumsi dan Kor. Rumus perhitungan:

Dimana : α = 0

z = garis kemiskinan.

yi = Rata-rata pengeluaran per kapita sebulan penduduk yang berada dibawah garis kemiskinan (i=1, 2, 3, ...., q), yi < z

q = Banyaknya penduduk yang berada di bawah garis kemiskinan.

n = jumlah penduduk.

4) Indeks Kedalaman Kemiskinan

Indeks Kedalaman Kemiskinan (Poverty Gap Index-P1), merupakan ukuran rata-rata kesenjangan pengeluaran masing-masing penduduk miskin terhadap garis kemiskinan. Semakin tinggi nilai indeks, semakin jauh rata-rata pengeluaran pesuduk dari garis kemiskinan. Sumber data utama yang dipakai adalah data Survei Sosial Ekonomi Nasional (Susenas) Panel Modul Konsumsi dan Kor.

𝑃𝑎 = 1 𝑛∑ [ 𝑞 𝑖−1 𝑧−𝑦𝑖 𝑧 ] α

17

Rumus Penghitungan :

Dimana : α = 1

z = garis kemiskinan.

yi = Rata-rata pengeluaran per kapita sebulan penduduk yang berada dibawah garis kemiskinan (i=1, 2, 3, ...., q), yi < z

q = Banyaknya penduduk yang berada di bawah garis kemiskinan. n = jumlah penduduk.

5) Indeks Keparahan Kemiskinan

Indeks Keparahan Kemiskinan (Proverty Severity Index-P2) memberikan gambaran mengenai penyebaran pengeluaran diantara penduduk miskin. Semakin tinggi nilai indeks, semakin tinggi pula ketimpangan pengeluaran diantara penduduk miskin. Sumber data utama yang dipakai adalah data Survei Sosial Ekonomi Nasional (Susenas) Panel Modul Konsumsi dan Kor.

Rumus Penghitungan :

Dimana : α = 2

z = garis kemiskinan.

yi = Rata-rata pengeluaran per kapita sebulan penduduk yang berada dibawah garis kemiskinan (i=1, 2, 3, ...., q), yi < z

q = Banyaknya penduduk yang berada di bawah garis kemiskinan. n = jumlah penduduk 𝑃𝑎 = 1 𝑛∑ [ 𝑞 𝑖−1 𝑧−𝑦𝑖 𝑧 ] α 𝑃𝑎= 1 𝑛∑ [ 𝑞 𝑖−1 𝑧−𝑦𝑖 𝑧 ] α

18

2. Lembaga Keuangan Mikro Syariah (LKMS)

a. Pengertian Lembaga Keuangan Mikro Syariah (LKMS)

Dalam UU No. 1 Tahun 2013 tentang Lembaga Keuangan Mikro, LKM adalah lembaga keuangan yang khusus didirikan untuk memberikan jasa pengembangan usaha dan pemberdayaan masyarakat, baik melalui pinjaman atau pembiayaan dalam usaha skala mikro kepada anggota dan masyarakat, pengelolaan simpanan, maupun pemberian jasa konsultasi pengembangan usaha yang tidak semata-mata mencari keuntungan.

LKM merupakan lembaga yang melakukan kegiatan penyediaan jasa keuangan bagi pengusaha kecil dan mikro serta masyarakat berpenghasilan rendah yang tidak terlayani oleh lembaga keuangan formal dan telah berorientasi pasar untuk tujuan bisnis (Amalia, 2016).

Menurut KNKS (2019) LKMS merupakan Lembaga penyedia produk dan/atau jasa keuangan (kredit mikro, tabungan mikro, transfer mikro, asuransi mikro) sesuai prinsip-prinsip pendekatan islam secara berkelanjutan kepada orang miskin, masyarakat yang terpinggirkan, dan/atau masyarakat berpendapatan rendah dimana status ekonominya yang rendah menyebabkan mereka tidak dapat masuk ke sistem keuangan formal.

Hadis terkenal Sunan Abu Dawood, Kitab al-Zakah, Buku 9, Number 1637 menjelaskan, langkah demi langkah, bagaimana merancang dan menerapkan strategi penanggulangan kemiskinan melalui pemberdayaan ekonomi (KNKS, 2019). Berdasarkan kitab tersebut, dapat disimpulkan bahwa kondisi mendasar dari program keuangan mikro syariah yang sukses meliputi:

1. Akses yang terbuka bagi masyarakat miskin terhadap program keuangan mikro syariah;

2. Penilaian yang cermat terhadap kondisi keuangan kaum miskin;

3. Transformasi aset yang tidak produktif menjadi aset produktif dengan cara melibatkan komunitas dalam proses transformasi aset tersebut;

4. Pemenuhan kebutuhan dasar berdasarkan prioritas dan investasi surplus dalam aset produktif;

19

5. Keterlibatan langsung dalam program pengembangan kapasitas dan aktivitas usaha;

6. Bantuan teknis dalam bentuk pelatihan dan pengawasan yang diperlukan kepada penerima manfaat untuk melaksanakan usaha yang menghasilkan pendapatan;

7. Transparansi proses dan hasil usaha;

8. Pemberdayaan ekonomi adalah solusi untuk membangun kemandirian dan menghilangkan ketergantungan pada orang lain;

Dalam Peraturan Otoritas Jasa Keuangan Nomor 62/POJK.03/2016 tentang Transformasi Lembaga Keuangan Mikro Konvensional Menjadi badan Perkreditan Rakyat Dan Lembaga Keuangan Mikro Syariah Menjadi Bank Pembiayaan Rakyat Syariah, menetapkan bahwa Lembaga Keuangan Mikro Syariah (LKMS) bertransformasi menjadi Badan Pembiayaan Rakyat Syariah (BPRS).

b. Bank Pembiayaan Rakyat Syariah (BPRS)

1) Pengertian Bank Pembiayaan Rakyat Syariah (BPRS)

Pada UU Perbankan No. 10 Tahun 1998 disebutkan bahwa BPRS adalah Lembaga keuangan bank yang melaksanakan kegiatan usahanya berdasarkan prinsip syari’ah. Berdasarkan UU No. 21 Tahun 2008 pasal 1 tentang ketentuan umum menyebutkan bahwa pengertian BPRS adalah bank syariah yang kegiatannya tidak memberikan jasa dalam lalu lintas pembayaran. Selanjutnya pada pasal 2 dijelaskan bahwa dalam melakukan kegiatan usahanya perbankan syariah berasaskan prinsip syariah, demokrasi ekonomi, dan prinsip kehati-hatian. Pengaturan pelaksanaan BPR yang menggunakan prinsip syari’ah tertuang pada surat Direksi Bank Indonesia No. 32/36/KEP/DIR/tentang Bank Perkreditan Rakyat Berdasarkan Prinsip Syariah tanggal 12 Mei 1999. Pada teknisnya, BPR Syari’ah beroperasi layaknya BPR konvensional, tetapi menggunakan prinsip syari’ah.

BPR merupakan penjelmaan dari Bank Desa, Lumbung Desa, Bank Pasar, Bank Pegawai Lumbung Nagari (LPN), Lembaga Perkreditan Desa (LPD), Badan

20

Kredit Desa (BKD), Badan Kredit Kecamatan (BKK), Kredit Usaha Rakyat Kecil (KURK), Lembaga Perkreditan Kecamatan (LPK), Bank Karya Produksi Desa (BKPD), dan/atau lembaga lainnya yang dapat dipersamakan dengan itu. Lembaga-lembaga keuangan tersebut merupakan Lembaga-lembaga yang berpengaruh atas berdirinya BPR Syari'ah. Keberadaan lembaga keuangan tersebut memunculkan pemikiran untuk mendirikan Bank Muamalat Indonesia (BMI) yang berdiri pada tahun 1992, tetapi pada kenyataannya cakupan wilayah untuk BMI terbatas pada wilayah tertentu, seperti kecamatan, kabupaten, dan desa sehingga diperlukan adanya BPR untuk menangani masalah keuangan di wilayah-wilayah yang tidak dijangkau oleh BMI (Wardiyah, 2019).

2) Tujuan BPR Syariah

Tujuan didirikannya BPR Syari'ah adalah sebagai berikut (Wardiyah, 2019): a) Meningkatkan kesejahteraan ekonomi umat Islam, terutama masyarakat

golongan ekonomi lemah yang pada umumnya di daerah pedesaan;

b) Menambah lapangan kerja, terutama di tingkat kecamatan sehingga dapat mengurangi arus urbanisasi;

c) Membina semangat ukhuwah islamiyyah melalui kegiatan ekonomi dalam rangka meningkatkan pendapatan per kapita menuju kualitas hidup yang memadai.

Untuk mencapai tujuan operasionalnya, BPR Syari'ah menggunakan strategi operasional berikut.

a) BPR Syari'ah tidak bersifat menunggu terhadap datangnya permintaan fasilitas, tetapi bersifat aktif dengan melakukan sosialisasi/penelitian kepada usaha-usaha berskala kecil yang perlu dibantu tambahan modal sehingga memiliki prospek bisnis yang baik.

b) BPR Syari'ah memiliki jenis usaha yang waktu perputaran uangnya jangka pendek dengan mengutamakan usaha skala menengah dan kecil.

c) BPR Syari'ah mengkaji pangsa pasar, tingkat kejenuhan serta tingkat kompetitifnya produk yang akan diberi pembiayaan.

21

3) Kegiatan Usaha BPR Syariah

Dalam Wardiyah (2019) usaha BPR Syari'ah untuk melangsungkan kegiatan operasionalnya, antara lain:

a) Menghimpun dana dari masyarakat dalam simpanan deposito berjangka, tabungan, dan/atau bentuk tabungan lainnya yang dipersamakan dengan itu; b) Menyediakan pembiayaan dan penempatan dana berdasarkan prinsip syari'ah

sesuai dengan ketentuan yang ditetapkan oleh Bank Indonesia;

c) Menempatkan dananya dalam bentuk Sertifikat Bank Indonesia, deposito. berjangka, serifikat deposito, dan/atau tabungan pada bank lain.

UU BPR Syari'ah kemudian dipertegas dalam kegiatan operasional BPR Syari'ah dalam Pasal 27 SIK DIR. BI 32/36/1999 sebagai berikut.

a) Menghimpun dana dari masyarakat dalam bentuk simpanan yang meliputi: tabungan berdasarkan prinsip wadiah dan mudharabah. deposito berjangka berdasarkan prinsip mudharabah. bentuk lain yang menggunakan prinsip wadiah atau mudharabah.

b) Melakukan penyaluran dana melalui: transaksi jual beli melalui prinsip murabahah, istishna, salam, ijarah, dan jual beli lainnya. pembiayaan bagi hasil berdasarkan prinsip mudharabah, musyarakah, dan bagi hasil lainnya. pembiayaan lain berdasarkan prinsip rahn dan qardh.

c) Melakukan kegiatan lain yang lazim dilakukan BPR Syari'ah sepanjang disetujui oleh Dewan Syari'ah Nasional.

4) Aset Bank Pembiayaan Rakyat Syariah (BPRS)

Sesuai dengan Standar Akuntansi Keuangan ETAP (2009) Aset adalah sumber daya yang dikuasai entitas sebagai akibat dari peristiwa masa lalu dan dari mana manfaat ekonomi di masa depan diharapkan akan diperoleh entitas. Manfaat ekonomi masa depan yang terwujud dalam aset adalah potensi dari aset tersebut untuk memberikan sumbangan, baik langsung maupun tidak langsung terhadap aliran kas dan setara kas kepada entitas.

Dalam Wardiyah (2019) aset merupakan sesuatu yang mampu menimbulkan aliran kas positif atau manfaat bagi ekonomi lainnya, baik dengan dirinya sendiri

22

maupun dengan aset lainnya, yang haknya di dapat oleh bank syari’ah sebagai hasil dari transaksi atau suatu peristiwa di masa lalu.

Aset memiliki beberapa jenis, yaitu:

1) Jenis-jenis aset berdasarkan keberadaaan fisik: - Aset Berwujud

Aset berwujud adalah aset yang ada bentuk fisiknya. Contoh dari aset ini ialah rumah, tanah, alat kantor, uang, kas, emas, surat berharga, mesin, barang dagang, dan benda lain yang bisa dilihat.

- Aset Tak Berwujud

Aset tak berwujud adalah aset terinditifikasi tanpa wujud fisik, yaitu hak istimewa atau posisi yang menguntungkan guna menghasilkan pendapatan. Jenis utama aset tak berwujud adalah hak cipta, hak oksplorasi dan oksploitasi, paten, merek dagang dan goodwil. Aset jenis ini mempunyai umur lebih dari satu tahun dan dapat diamortisasi selama periode pemanfaatannya yang biasanya lebih dari 40 tahun.

2) Jenis-jenis Aset menurut Konvertibilitas - Aset lancar

Aset lancar atau current asset adalah jenis aset yang dapat digunakan dalam jangka waktu dekat, biasanya satu tahun. Contoh aset lancar yaitu kas, piutang, investasi jangka pendek, persediaan dan beban dibayar dimuka. Pada suatu neraca, aset biasanya dikelompokkan menjadi aset lancar dan aset tidak lancar.

- Aset Tetap

Aset tetap ialah aset berwujud yang dimiliki untuk digunakan dalam produksi atau penyediaan barang atau jasa, untuk direntalkan kepada pihak lain, atau untuk tujuan administratif dan diharapkan untuk digunakan selama lebih dari satu periode. Jenis aset tidak lancar ini biasanya diberi guna untuk operasi dan tidak dimaksudkan untuk dijual kembali. Contoh aset tetap antara lain adalah properti, bangunan, pabrik, alat – alat produksi, dan lain – lain. Kecuali tanah atau lahan. Aset tetap merupakan subyek dari depresiasi atau penyusutan.

23

3) Pembiayaan

Dalam UU Nomor 10 Tahun 1998 disebutkan bahwa pembiayaan berdasarkan prinsip syari'ah adalah penyediaan uang atau tagihan yang dipersamakan dengan itu berdasarkan persetujuan atau kesepakatan antara bank dengan pihak lain yang mewajibkan pihak yang dibiayai untuk mengembalikan uang atau tagihan tersebut setelah jangka waktu tertentu dengan imbalan atau bagi hasil.

Penyaluran dana dalam bank konvensional dikenal dengan istilah kredit atau pinjaman, sementara dalam bank syari’ah dikenal dengan istilah pembiayaan. Jika dalam bank konvensional keuntungan bank diperoleh dari bunga yang dibebankan, dalam bank Syari’ah tidak ada istilah bunga, tetapi bank syari’ah menetapkan sistem bagi hasil. Prinsip bagi hasil dalam bank Syariah yang telah ditetapkan dalam pembiayaan dapat dilakukan dengan empat akad utama, yaitu musyarakah, al-mudharabah, al-muzara’ah, dan al-musaqah (Wardiyah, 2019).

4) Non Performing Financing (NPF)

Non Performing Financing (NPF) meliputi kredit di mana peminjam tidak dapat melaksanakan persyaratan perjanjian kredit yang telah ditandatanganinya, yang disebabkan oleh berbagai hal sehingga perlu ditinjau kembali atau perubahan perjanjian. Dengan demikian, ada kemungkinan risiko kredit bisa bertambah tinggi. Non Performing Financing (NPF) merupakan pembiayaan yang buruk yaitu pembiayaan yang tidak tertagih. Besarnya NPF mencerminkan tingkat pengendalian biaya dan kebijakan pembiayaan/kredit yang dijalankan oleh bank (Darmawi, 2014).

NPF (non performing financing) merupakan salah satu indikator kesehatan kualitas aset bank dalam mengelola penyaluran pembiayaan. Penilaian kualitas aset merupakan penilaian terhadap kondisi aset Bank dan kecukupan manajemen risiko kredit (Wardiyah, 2019). Menurut peraturan Bank Indonesia Nomor 6/10/PBI/2004 tanggal 12 april 2004 tentang sistem penilaian Tingkat Kesehatan Bank Umum dan Bank Syariah, semakin tinggi nilai NPF (di atas 5 %), maka bank tersebut tidak sehat.

24

NPF dihitung dengan rumus:

NPF =Pembiayaan Bermasalah

Total Pembiayaan 𝑥 100%

B. Penelitian Terdahulu

Penelitian oleh Fauzi (2019) menghasilkan kesimpulan penelitian yaitu Bank Pembiayaan Rakyat Syariah (BPRS) Bangka Belitung dalam mengembangkan UMKM hanya sebatas penyedia pembiayaan bagi masyarakat yang membutuhkan modal untuk memulai usahanya ataupun mengembangkannya.

Noka (2019) melakukan penelitian dengan hasil yang menunjukkan bahwa pembiayaan yang diterapkan di BPRS Gayo hanya melalui aqad murabahah. Pembiayaan murabahah tergolong jenis pembiayaan yang aman dan risiko kerugian sangat rendah. Pembiayaan yang disalurkan BPRS Gayo untuk pemberdayaan ekonomi masyarakat sudah efektif.

Azmy (2018) melakukan penelitian dengan hasil yang menjelaskan bahwa rasio Capital Adequacy Ratio (CAR) tidak memiliki pengaruh dan arah hubungan bergerak negatif terhadap ROA dan ROE. Rasio Non Performing Financing (NPF) dan Financing to Deposit Ratio (FDR) memiliki pengaruh dan arah hubungan bergerak negatif terhadap ROA dan ROE. Rasio Beban Operasional dan Pendapatan Operasional memiliki pengaruh yang signifikan. Arah hubungan bergerak negatif terhadap Return on Assets (ROA) dan positif terhadap Return on Equity (ROE).

Penelitian dari Suriadi (2018) menjelaskan bahwa dalam mengurangi Kemiskinan Di Nusa Tenggara Barat” menjelaskan hasil bahwa faktor pendukung dapat dilihat dari kekuatan dan peluang yang dimiliki oleh lembaga keuangan mikro syariah (BMT) di Nusa Tenggara Barat yang harus memiliki lokasi yang strategis dan pemberdayaan masyarakat oleh lembaga keuangan mikro syariah (BMT).

Prasetyo et al. (2018) melakukan penelitian dengan hasil menunjukkan bahwa pembiayaan mikro syariah dianggap efektif dalam beberapa aspek, yaitu aspek proposal, aspek pengeluaran, aspek pemanfaatan, dan aspek pengembalian

25

pembiayaan. Selain itu, keuangan mikro Islam memiliki dampak positif pada kinerja bisnis mikro dan pengentasan kemiskinan.

Penelitian oleh Qadariyah dan Permata (2017) dengan penjelasan hasil bahwa secara teoritis peran LKMS bertindak sebagai lemba keuangan dan lembaga sosial yang mampu memberdayakan masyarakat kecil dan mengatasi masalah sosial ekonomi. Dalam praktek empirisnya peran LKMS sudah maksimal memposisikan diri sebagai lembaga keuangan dan sosial.

Jenita (2017) melakukan penelitian dengan hasil yaitu Peran lembaga keuangan mikro syariah telah teruji dan mampu membuat masyarakat melampaui krisis ekonomi beberapa waktu bahkan semakin menguatkan.

Janiar (2017) melakukan penelitian dengan hasil penelitian yaitu upah Minimum Provinsi (UMP) dan kantor BPR berpengaruh negatif signifikan terhadap kemiskinan, dan Non Perfoming Loan berpengaruh positif tidak signifikan terhadap kemiskinan. Sedangkan kantor BPR dan Non Perfoming Loan berpengaruh negatif signifikan terhadap ketimpangan pendapatan, dan Upah Minimum Provinsi (UMP) berpengaruh positif signifikan terhadap ketimpangan pendapatan. Hasil uji F variabel UMP, BPR dan NPL secara bersama-sama berpengaruh terhadap kemiskinan dan ketimpangan pendapatan.

Husaeni (2017) dalam penelitiannya yang berjudul “Islamic Micro Finance Bank : An Alternative For Poverty Allevation In Northern Nigeria”, mengatakan bahwa bahwa keuangan mikro syariah akan efektif dalam mengurangi sifat ekstrim kemiskinan di Nigeria utara dengan memberikan bunga kredit gratis untuk masyarakat yang kurang beruntung dan aktif secara ekonomi.

Penelitian oleh Kamrunnisha dan Singh (2017) melakukan penelitian yang menunjukkan bahwa pemerintah dan nasabah dapat juga mengulurkan tangan mereka untuk membuka jalan bagi program keuangan mikro islam dengan memberikan peraturan yang sesuai kerangka kerja dan menawarkan kebijakan bersama, maka Lembaga ini dapat menyediakan dana untuk membangun kapasitas, kemandirian dan keberlanjutan dengan demikian mengarah pada penguatan kemampuan pengentasan kemiskinan dari program ini.

26

Penelitian oleh Hassan et al. (2017) menghasilkan temuan bahwa pelajaran kebijakan yang signifikan dari penelitian ini adalah bahwa sangat penting untuk mengarahkan kembali keuangan mikro Islam ke lebih banyak sektor dan lebih banyak penerima manfaat, untuk menyebarkan manfaatnya dalam kegiatan pembangunan, yang akan mendorong kontribusi ke arah kesejahteraan penerima dan menuju pembangunan sosial-ekonomi negara, dalam jangka panjang.

Nurdany (2016) melakukan penelitian yang hasilnya menunjukkan bahwa secara parsial, variabel pembiayaan perbankan syariah berpengaruh positif signifikan, variabel aset perbankan syariah berpengaruh negatif signifikan, dan variabel FDR perbankan syariah tidak memiliki pengaruh. Secara simultan variabel pembiayaan, aset, dan FDR perbankan syariah berpengaruh signifikan terhadap kesejahteraan masyarakat menurut perspektif Islam di Indonesia.

Penelitian dari Ibrahim (2015) menghasilkan pengolahan data yang menunjukkan bahwa DPK dan pembiayaan tidak berpengaruh secara parsial terhadap peningkatan PDRB Banten. Namun DPK dan pembiayaan secara bersama-sama/ simultan berpengaruh terhadap PDRB Banten.

Abbas dan Shirazi (2015) melakukan penelitian dengan hasil yaitu pendapat yang kuat dari responden yang mendukung Keuangan mikro syariah di bawah sistem pembagian laba dan rugi. Sebaliknya, mayoritas klien juga merasa bahwa bank syariah tidak mendorong pengusaha mikro berpenghasilan rendah.

Penelitian oleh Elwardi (2015) menghasilkan temuan bahwa di Bangladesh, keuangan mikro Islam memiliki dampak positif pada pengurangan kemiskinan seperti yang ditunjukkan oleh studi empiris, khususnya di daerah pedesaan. Studi ini menyimpulkan bahwa berbagai program pinjaman memiliki peran penting dalam mengentaskan kemiskinan.

Hasil dari penelitian oleh Murdiansyah (2014) menjelaskan bahwa Implementasi program Gerdu-Taskin melalui “Anggrek” Unit Pengendali Keuangan adalah sebagai salah satu bidang studi yang berperan penting secara efektif peran dalam meningkatkan pengembangan kelembagaan daerah pedesaan. Gerdu-Taskin memainkan peran penting dalam meningkatkan kesejahteraan sosial

27

di Kabupaten Malang. Itu korelasi positif antara keduanya mampu menjadi panutan untuk mengatasi kemiskinan masalah di bidang lain.

Aslam (2014) melakukan penelitian yang hasilnya yaitukeuangan mikro syariah memainkan peran penting untuk meningkatkan taraf hidup, pendapatan per kapita, tingkat kesadaran (tingkat pendidikan), nilai-nilai etika, profitabilitas, keberlanjutan, posisi infrastruktur, tingkat pekerjaan di masyarakat, membantu mengendalikan inflasi dan distribusi kekayaan yang tidak merata.

Hassan (2014) melakukan penelitian yang temuannya menjelaskan bahwa tindakan kolektif melalui kelompok-kelompok keuangan mikro Islam sebenarnya membantu meningkatkan kesadaran lingkungan, perbaikan ekonomi para anggota dan pengelolaan LCR yang bermanfaat melalui keuangan mikro Islam.

Penelitian oleh Rahim dan Rahman (2010) hasilnya menunjukkan bahwa keuangan Islam menawarkan berbagai skema dan instrumen etis yang dapat maju dan diadaptasi untuk tujuan keuangan mikro relatif, qardhul hasan, murabahah, dan ijarah. Skema ini relatif mudah dikelola dan akan memastikan kebutuhan modal (qardhul hasan), peralatan (murabahah) dan peralatan sewaan (ijarah) untuk pengusaha mikro potensial dan kaum miskin.

Penelitian yang dilakukan oleh Rahman (2010) menunjukkan hasil yaitu penelitian tersebut menunjukkan bahwa pendapatan rumah tangga, produktivitas tanaman dan ternak, pengeluaran dan pekerjaan meningkat secara signifikan karena pengaruh keberadaan keuangan mikro.

1. Tabel Penelitian Terdahulu

Di bawah ini terdapat tabel ringkasan dari beberapa penelitian sebelumnya, diantaranya:

32 Tabel 2.1 Penelitian Terdahulu No Peneliti/Judul/ Jurnal Tujuan Penelitian Variabel/ Metodologi Persamaan/ Perbedaan Hasil 1. Fauzi (2019) Peran Bank Pembiayaan Rakyat Syariah Dalam Pemberdayaan Ekonomi Masyarakat Bangka Belitung

Jurnal Kordinat Vol. XVIII No. 2

Untuk mengetahui dan menjelaskan Peran Bank Pembiayaan Rakyat Syariah (BPRS) Bangka Belitung dalam

mengembangkan Usaha Mikro Kecil dan

Menengah (UMKM), dan untuk mengetahui dan menjelaskan Kendala Bank Pembiayaan Rakyat Syariah (BPRS) Bangka Belitung dalam mengembangkan Usaha Mikro Kecil dan Menengah (UMKM)

menengah

Data primer dan data sekunder

Penelitian kualitatif deskriptif

Sumber data primer (data langsung dari lokasi/objek penelitian) dan data sekunder (kajian kepustakaan) X : Pembiayaan BPRS Bangka Belitung Y : UMKM Bangka Belitung Membahas pembiayaan BPRS, penggunaan data sekunder

Metode penelitian kualitatif deskriptif, penggunaan 1 variabel, perbedaan variabel Y

Bank Pembiayaan Rakyat Syariah (BPRS) Bangka Belitung dalam mengembangkan UMKM hanya sebatas penyedia pembiayaan bagi masyarakat yang membutuhkan modal untuk memulai usahanya ataupun mengembangkannya.

33 No Peneliti/Judul/ Jurnal Tujuan Penelitian Variabel/ Metodologi Persamaan/ Perbedaan Hasil 2. Noka (2019) Efektivitas Pembiayaan Usaha Mikro Kecil Menengah (UMKM) Bank Pembiayaan Rakyat Syari’ah (BPRS) Gayo Terhadap Pemberdayaan Ekonomi Masyarakat Aceh Tengah Jurnal Tadabbur, Vol. 1, No. 2 Untuk mengetahui efektifitas pembiayaan UMKM BPRS Gayo terhadap pemberdayaan ekonomi masyarakat Aceh Tengah.

Metode kualitatif deskriptif

Menggunakan pendekatan etnografi (tulisan/laporan tentang suatu suku bangsa)

X1 : Pembiayaan UMKM X2 : pembiayaan BPRS Y : pemberdayaan ekonomi masyarakat Gayo Metode penelitian kuantitatif, membahas perekonomian sebagai salah satu faktor kemiskinan

Metode penelitian kualitatif, metode analisis deskriptif, membahas UMKM, variabel X hanya pembiayaan

Temuan dari penelitian ini mengkonfirmasi bahwa Pembiayaan yang disalurkan oleh BPRS Gayo untuk pemberdayaan ekonomi masyarakat berlangsung efektif. efektifitas pembiayaan tersebut terlihat dari efek yang dirasakan oleh para nasabah dalam pengembangan usaha dan pemberdayaan ekonomi dalam masyarakat. Penilaian efektifnya pembiayaan yang disalurkan oleh BPRS Gayo berdasarkan pada beberapa indikator seperti peningkatan pendapatan, kestabilan usaha, dan kesejahteraan.

3. Azmy (2018) Analisis Pengaruh Rasio Kinerja

Untuk mengetahui pengaruh rasio kinerja keuangan terhadap

X1 : Capital Adequacy Ratio (CAR)

Variabel NPF dan FDR, metode penelitian

Rasio Capital Adequacy Ratio (CAR) tidak memiliki pengaruh dan arah hubungan bergerak

34 No Peneliti/Judul/ Jurnal Tujuan Penelitian Variabel/ Metodologi Persamaan/ Perbedaan Hasil Keuangan Terhadap Profitabilitas Bank Pembiayaan Rakyat Syariah Di Indonesia Jurnal Akuntansi/Vol. XXII, No. 01 profitabilitas Bank Pembiayaan Rakyat Syariah di Indonesia X2 : Non Performing Financing (NPF) X3 : Financing to Deposit Ratio (FDR) X4 : Beban Operasional Pendapatan Operasional (BOPO) Y1 : Return on Assets (ROA) Y2 : Return on Equity (ROE). Metode Transformasi Logaritma Lin-Log pada model Regresi Berganda

Data bulanan dari tahun 2012 s/d 2016

Penelitian kuantitatif

kuantitatif

Data bulanan, Metode Transformasi Logaritma Lin-Log pada model Regresi Berganda, perbedaan variabel Y dan beberapa variabel X, tidak membahas mengenai pengentasan kemiskinan

negatif terhadap ROA dan ROE. Rasio Non Performing Financing (NPF) dan Financing to Deposit Ratio (FDR) memiliki pengaruh dan arah hubungan bergerak negatif terhadap ROA dan ROE. Rasio Beban Operasional dan Pendapatan Operasional memiliki pengaruh yang signifikan. Arah hubungan bergerak negatif terhadap Return on Assets (ROA) dan positif terhadap Return on Equity (ROE).

4. Suriadi (2018) Peluang Dan Tantangan Lembaga

Tujuan dari penelitian ini adalah untuk

Penelitian kualitatif deskriptif

Data sekunder, penelitian kuantitatif, membahas

Faktor pendukung dapat dilihat dari kekuatan dan peluang yang dimiliki oleh lembaga keuangan

35 No Peneliti/Judul/ Jurnal Tujuan Penelitian Variabel/ Metodologi Persamaan/ Perbedaan Hasil Keuangan Mikro Syariah (BMT) Dalam Mengurangi Kemiskinan Di Nusa Tenggara Barat Artikel Ekonobis. Volume 4, No.1

menganalisis peluang dan tantangan

serta strategi

pengembangan lembaga keuangan mikro syariah (BMT) di Nusa Tenggara Barat.

Teknik analisis SWOT (Strength, Weakness, Opportunity, Treath)

Jenis data kuantitatif dan data kualitatif

Sumber data primer (hasil wawancara stakeholder BMT) dan data sekunder (LKMS, PINBUK, dan BI)

X1 : peluang dan tantangan BMT X2 : strategi pengembangan BMT Y : kemiskinan di NTB mengenai LKMS dalam mengura-ngi kemiskinan LKMS menggunakan BMT, Teknik analisis SWOT, Penelitian kualitatif deskriptif,

mikro syariah (BMT) di Nusa Tenggara Barat yang harus memiliki lokasi yang strategis dan pemberdayaan masyarakat oleh lembaga keuangan mikro syariah (BMT), Faktor Penghambat dapat dilihat dari menggarap pasar mikro. 5. Prasetyo, et al (2018) The Effectiveness of Islamic Microfinance Distribution on Microbusiness Owner’s Poverty untuk menganalisis efektivitas distribusi keuangan mikro syariah

Penelitian deskriptif Penelitian kualitatif (pendukung hasil analisis penelitian), dan penelitian kuantitatif (analisis skala likert dan OLS)

Pembahasan mengenai LKMS, variabel jumlah pembiayaan, membahas mengenai pengurangan kemiskinan

Metode deskriptif, objek

Pembiayaan mikro syariah dianggap efektif dalam beberapa aspek, yaitu aspek proposal, aspek pengeluaran, aspek pemanfaatan, dan aspek pengembalian pembiayaan. Selain itu, keuangan

36 No Peneliti/Judul/ Jurnal Tujuan Penelitian Variabel/ Metodologi Persamaan/ Perbedaan Hasil Alleviation (Case Study: BMT Bina Masyarakat Purworejo)

Jurnal Afkaruna Vol. 14 No. 1

dan dampaknya terhadap pengentasan kemiskinan pemilik usaha mikro di Purworejo.

Metode analisis Skala Likert danordinary least square (OLS)

Data primer dengan wawancara pemilik usaha mikro di tiga kecamatan di Purworejo (Purwodadi, Kutoarjo, dan Bruno)

X1 : Jumlah penyedia keuangan dalam keluarga

X2 :pembiayaan/ jumlah pembiayaan X3 : pengeluaran rumah tangga X4 : usia bisnis X5 : pendidikan Y : profit bisnis setelah menerima pendapatan Murabahah

penelitian BMT, metode analisis skala likert dan OLS

mikro Islam memiliki dampak positif pada kinerja bisnis mikro dan pengentasan kemiskinan.