12 2.1.1 Otonomi Daerah

Otonomi daerah berasal dari otonomi dan daerah. Dalam bahasa Yunani, otonomi berasal dari kata autos dan namos. Autos berarti sendiri dan namos berarti aturan atau undang-undang, sehinggan dapat diartikan bahwa setiap pemerintah daerah mempunyai kewenangan untuk mengurus daerahnya sendiri guna untuk meningkatkan taraf hidup dan kesejahteraan masyarakat setempat. menurut (Rinawati, 2012: 02) otonomi daerah merupakan suatu konsekuensi reformasi yang harus dihadapi oleh seluruh daerah di Indonesia. Oleh karna itu, dibutuhkan pembelajaran disetiap daerah untuk dapat mengubah tantangan menjadi sebuah peluang bagi kemajuan daerahnya. Disisi lain, pemerintah sebagai pengatur pengembangan konsep otonomi daerah, berperan sebagai penanggung jawab agar konsep otonomi daerah dapat dilaksanakan seperti yang diharapkan. Otonomi daerah menurut Undang- Undang Nomor 5 Tahun 1979 adalah hak, wewenang dan kewajiban daerah untuk mengatur dan mengurus rumah tangganya sendiri dengan peraturan perundang-undangan yang berlaku. Sedangkan menurut Undang-Undang Nomor 22 Tahun 1999 otonomi daerah adalah kewenangan daerah otonom untuk mengatur dan mengurus kepentingan masyarakatn setempat menurut prakarsa sendiri berdasarkan aspirasi masyarakat sesuai dengan peraturan perundang-undangan. Berdasarkan penyataan diatas maka dapat diuraikan bahwa undang-undang lama memuat unsur kewajiban, undang-undang baru menekankan

bahwa otonomi daerah merupakan kewenangan daerah untuk mengatur dan mengurus kepentingan masyarakat setempat dengan menekankan pada pentingnya aspirasi masyarakat. Namun undang-undang baru tidak menyebut otonomi daerah sebagai hak. (Kuncoro, 2016)

Menurut (Wenny, 2012) ada beberapa asas penting dalam undang-undang otonomi daerah yang perlu dipahami, antara lain:

1. Asas desentralisasi adalah penyerahan wewenang pemerintahan oleh pemerintah kepada daerah otonom dalam kerangka Negara kesatuan Republik Indonesia.

2. Asas dekonsentrasi adalah pelimpahan wewenang pemerintahan oleh pemerintah kepada gubernur sebagai wakil pemerintah dan/atau kepada instansi vertikal di wilayah tertentu.

3. Tugas pembantu adalah penugasan dari pemerintah kepada daerah dan/atau desa daeri pemerintah provinsi kepada kabupaten/kota dan/atau desa serta dari pemerintah kabupaten kota kepada desa untuk melaksanakan tugas tertentu.

4. Perimbangan keuangan antara pemerintah pusat dan daerah adalah suatu sistem pembiayaan pemerintahan dalam kerangka negara kesatuan, yang mencakup pembagian keuangan antara pemerintah pusat dan daerah serta pemerataan antar daerah secara proporsional, demokratis, adil dan transparan dengan memperhatikan potensi, kondisi, serta kebutuhan daerah, sejalan dengan kewajiban dan pembagian kewenangan serta tata cara

penyelenggaraan kewenangan tersebut, termasuk pengelolahan dan pengawasan keuangannya.

Otonomi daerah akan memberikan dampak positif di bidang ekonomi bagi perekonomian daerah. Beberapa indikator ekonomi atas keberasilan sautu daerah dalam melaksanakan otonomi daerah adalah (weny, 2012):

1. Terjadi peningkatan pertumbuhan ekonomi daerah (PDRB) riel, sehingga pendapatan per kapita akan terdorong.

2. Terjadinya kecenderungan peningkatan investasi, baik investasi asing maupun domestik.

3. Adanya kecenderungan meningkatnya kreativitas pemda dan masyarakatnya. 2.1.2 Pendapatan Asli Daerah

1. Pengertian Pendapatan Daerah

Pendapatan daerah menurut IASC Frame Work dalam bukunya yang berjudul “Akuntansi Keuangan Daerah” karangan Abdul Halim (2002: 66) adalah penambahan dalam manfaat ekonomi selama periode akuntansi dalam bentuk arus masuk atau peningkatan asset/aktiva, atau pengurangan utang/kewajiban yang mengakibatkan penambahan ekuitas dana selain penambahan ekuitas dana yang berasal dari kontribusi beserta ekuitas dana. Sedangkan menurut Abdul Halim dalam bukunya “Akutansi Sektor Publik, Akuntansi Keuangan Daerah” (2002:64) menyatakan pendapatan daerah adalah semua penerimaan daerah dalam bentuk peningkatan aktiva atau penurunan utang dalam berbagai sumber dalam periode tahun anggaran bersangkutan.

Berdasarkan kedua pengertian tersebut dapat diambil kesimpulan bahwa pendapatan daerah merupakan penerimaan pemerintah daerah yang diperoleh dari peningkatan aktiva atau penurunan utang yang akan menjadi sumber pemerintah daerah dalam membangun atau mengembangkan suatu pemerintahan dalam periode tahun anggaran bersangkutan guna untuk meningkatkan taraf hidup dan kesejahteraan masyarakat.

2. Pengertian Pendapatan Asli Daerah

Berdasarkan Undang-Undang Nomor 33 Tahun 2004 tentang Perimbangan Keuangan Antara Pusat dan Daerah Pasal 1 angka 18 menyatakan bahwa pendapatan asli daerah yang disebut PAD adalah pendapatan yang diperoleh daerah yang dipungut berdasarkan peraturan daerah sesuai dengan peraturan perundang-undangan. Sedangkan menurut Undang-Undang Nomor 17 Tahun 2003 pasal 1 ayat 15 Pendapatan Asli Daerah (PAD) adalah penerimaan yang diperoleh daerah dari sumber-sumber dalam wilayahnya sendiri yang dipungut berdasarkan peraturan daerah sesuai dengan peraturan perundang-undangan yang berlaku.

Penyataan di atas didukung oleh penyataan dari (Rinawati, 2012:03) Pendapatan Asli Daerah (PAD) merupakan pendapatan daerah yang bersumber dari hasil pajak daerah, retribusi daerah, pengelolahan kekayaan daerah dan lain-lain. Penyediaan pembiayaan dari pendapatan asli daerah dilakukan melalui peningkatan kinerja pemungutan, penyempurnaan, dan penambahan jenis retribusi, pajak daerah dan sumber pendapatan lainnya. Sedangkan menurut (Mardiasmo, 2002:132) dalam jurnal (Fisanti, 2013) Pendapatan Asli Daerah

(PAD) adalah penerimaan yang diperoleh dari sektor pajak daerah, retribusi daerah, hasil perusahaan milik daerah, hasil pengelolaan kekayaan daerah yang dipisahkan, dan lain-lain pendapatan asli daerah yang sah.

3. Jenis – Jenis Pendapatan Asli Daerah

Menurut Undang-Undang Nomor 34 Tahun 2004 tentang perimbangan keuangan negara antara Pemerintah Pusat dan Pemerintah Daerah membagi Pendapatan Asli Daerah menjadi 3 bagian yaitu:

1) Pajak Asli Daerah bersumber dari: A. Pajak Daerah

Pajak daerah yaitu pungutan yang dilakukan oleh pemerinah daerah berdasarkan peraturan perundang-undangan yang berlaku ditetapkan melalui peraturan daerah. Pemungutan ini dikenakan kepada semua objek seperti orang/badan dan benda bergerak/tidak bergerak, seperti pajak hotel, pajak restoran, pajak hiburan, pajak reklame, pajak parkir, dan lain-lain. Adriani dalam Bohari (Pengantar Hukum Pajak, 2006:23) mendefinisikan bahwa pajak adalah iuran kepada negara (yang dapat dipaksakan yang terutang oleh yang wajib membayarnya menurut peraturan-peraturan) dengan tidak dapat prestasi kembali, yang langsung ditunjuk dan yang gunanya adalah untuk membiayai pengeluaran-pengeluaran umum berhubungan dengan tugas pemerintah. Sedangkan menurut (Wirawan B. Ilyas & Richard Burton, 2011:28) Pajak Daerah adalah jenis pajak yang dipungut oleh pemerintah daerah yang dalam pelaksanaannya sehari-hari dilakukan oleh Dinas Pendapatan Daerah (Dispenda). Hasil dari pemungutan pajak daerah dikumpulkan dan dimasukkan sebagai bagian dari penerimaan

Anggaran Pendapatan dan Belanja Daerah (APBD). Menurut Undang-Undang Nomor 28 Tahun 2009, Peraturan Daerah Kota Surabaya Nomor 4 Tahun 2011 Tentang Pajak Daerah dan Peraturan Walikota Surabaya Nomor 70 Tahun 2010, yang dimaksud dengan pajak daerah selanjutnya disebut pajak adalah kontribusi wajib kepada daerah yang terutang oleh orang pribadi atau badan yang bersifat memaksa berdasarkan Undang-Undang, dengan tidak mendapatakan imbalan secara langsung.

Di dalam Undang-Undang nomor 18 tahun 1999, Pasal 2 ayat 1 dan 2 menyebutkan ada dua jenis pajak daerah yaitu:

1. Jenis pajak daerah Tingkat I terdiri dari: a. Pajak kendaraan bermotor

b. Bea balik nama kendaraan bermotor c. Pajak bahan bakar kendaraan bermotor 2. Jenis pajak daerah Tingkat II terdiri dari:

a. Pajak hotel dan restoran b. Pajak hiburan

c. Pajak Reklame

d. Pajak penerangan jalan

e. Pajak pengambilan dan pengelolahan bahan galian golongan C f. Pajak pemanfaatan air bawah tanah dan air permukaan

Menurut Undang-Undang Nomor 28 Tahun 2009 tentang Pajak Daerah dan Retribusi Daerah, Tarif Pajak Provinsi adalah sebagai berikut:

1. Tarif pajak kendaraan bermotor pribadi:

a. Untuk kepemilikan kendaraan bermotor pertama paling rendah 1% dan paling tinggi sebesar 2%

b. Untuk kepemilikan kendaraan bermotor kedua dan seterusnya tarif ditetapkan secara progresif paling rendah 2% dan paling tinggi sebesar 10%

2. Tarif pajak kendaraan bermotor angkutan umum, ambulans, pemadam kebakaran, TNI/POLRI, pemerintah daerah paling rendah 0,5% dan paling tinggi sebesar 1%

3. Tarif pajak kendaraan bermotor alat-alat berat dan alat-alat besar ditetapkan paling rendah 0,1% dan paling tinggi sebesar 0,2%

Kendaraan bermotor yang dikecualikan dikenai pajak adalah kereta api, kendaraan bermotor yang digunakan untuk keperluan pertahanan dan keamanan negara, kendaraan bermotor yang dimiliki dan/atau dikuasai kedutaan, konsulat, dan perwakilan negara asing.

2) Tarif Bea Balik Nama Kendaraan Bermotor

1. Tarif bea balik nama kendaraan bermotor ditetapkan paling tinggi: a. Penyerahan pertama sebesar 20%

b. Penyerahan kedua dan seterusnya sebesar1%

2. Tarif bea balik nama khusus untuk kendaraan bermotor alat-alat berat dan alat-alat besar ditetapkan paling tinggi:

a. Penyerahan pertama 0,75%

3) Tarif Pajak Bahan Bakar Kendaraan Bermotor

Tarif pajak bahan bakar kendaraan bermotor ditetapkan paling tinggi sebesar 10%

4) Tarif Pajak Air Permukaan

Tarif pajak air permukaan ditetapkan paling tinggi sebesar 10% 5) Tarif Pajak Rokok

Tarif pajak rokok yang ditetapkan paling tinggi sebesar 10%

Sedangkan menurut Undang-Undang Nomor 28 Tahun 2009 tentang Pajak Daerah dan Retribusi Daerah, Pajak Kabupaten/Kota antara lain adalah sebagai berikut:

a) Tarif Pajak Hotel

Tarif pajak hotel ditetapkan oleh peraturan daerah paling tinggi sebesar 10%. Besaran pokok pajak hotel yang terutang dihitung dengan cara: Tarif Pajak Hotel x Dasar Pengenaan Pajak Hotel

b) Tarif Pajak Restoran

Tarif pajak restoran ditetapkan oleh peraturan daerah paling tinggi sebesar 10%. Besaran pokok pajak restoran yang terutang dihitung dengan cara: Tarif Pajak Restoran x Dasar Pengenaan Pajak Restoran.

c) Tarif Pajak Hiburan

1. Tarif pajak hiburan ditetapkan oleh peraturan daerah paling tinggi sebesar 35%.

2. Tarif pajak hiburan ditetapkan oleh peraturan daerah khusus untuk hiburan diskotik, karaoke, spa paling tinggi sebesar 75%. Besaran pokok pajak

hiburan yang terutang dihitung dengan cara: Tarif Pajak Hiburan x Dasar Pemungutan Pajak Hiburan.

d) Tarif Pajak Reklame

Tarif pajak reklame ditetapkan oleh peraturan daerah paling tinggi sebesar 25%. Besaran pokok pajak reklame yang terutang dihitung dengan cara: Tarif Pajak Reklame x Dasar Pemungutan Pajak Reklame.

e) Tarif Pajak Penerangan Jalan

Tarif pajak penerangan jalan ditetapkan oleh peraturan daerah paling tinggi sebesar 10%. Besaran pokok pajak penerangan jalan yang terutang dihitung dengan cara: Tarif Pajak Penerangan Jalan x Dasar Pengenaan Pajak Penerangan Jalan (Nilai Jual Tenaga Listrik).

f) Tarif Pajak Mineral Bukan Logam dan Batuan

Tarif pajak mineral bukan logam dan batuan ditetapkan oleh peraturan daerah paling tinggi sebesar 25%. Besaran pokok pajak mineral bukan logam dan batuan yang terutang dihitung dengan cara: Tarif Pajak Mineral Bukan Logam dan Batuan x Dasar Pengenaan Pajak Mineral Bukan Logam dan Batuan.

g) Tarif Pajak Parkir

Tarif pajak parkir ditetapkan oleh peraturan daerah paling tinggi sebesar 30%. Besaran pokok pajak parkir yang terutang dihitung dengan cara: Tarif Pajak Parkir x Dasar Pengenaan Pajak Parkir

h) Tarif Pajak Air Tanah

Tarif pajak air tanah ditetapkan oleh peraturan daerah paling tinggi sebesar 20%. Besaran pokok pajak air tanah terutang dihitung dengan cara: Tarif Pajak Air Tanah x Dasar Pengenaan Pajak Air Tanah

i) Tarif Pajak Sarang Burung Walet

Tarif pajak sarang burung walet ditetapkan oleh peraturan daerah paling tinggi sebesar 10%. Besaran pokok pajak sarang burung walet yang terhutang dihitung dengan cara: Tarif Pajak Sarang Burung x Dasar Pengenaan Pajak Sarang Burung Walet.

j) Tarif Pajak Bumi dan Bangunan Perdesaan dan Perkotaan

Tarif pajak bumi dan bangunan (PBB) perdesaan dan perkotaan ditetapkan oleh peraturan daerah paling tinggi sebesar 0,3%. Besaran pokok pajak bumi dan bangunan perdesaan dan perkotaan yang terhutang dihitung dengan cara: Tarif Pajak Bumi dan Bangunan x Dasar Pengenaan Pajak Bumi dan Bangunan.

k) Tarif Bea Perolehan Hak atas Tanah dan Bangunan

Tarif bea perolehan hak atas tanah dan bangunan ditetapkan oleh peraturan daerah paling tinggi sebesar 5%. Besaran pokok bea perolehan hak atas tanah dan bangunan yang terutang dihitung dengan cara: Tarif Pajak x Dasar Pengenaan Bea Perolehan Hak atas Tanah dan Bangunan.

Adapun jenis-jenis pajak daerah yaitu menurut Peraturan Walikota Surabaya Nomor 15 Tahun 2015:

a) Pajak Hotel

Pajak hotel adalah pajak atas pelayanan yang disediakan oleh hotel. Menurut (Helti, 2010) Objek pajak hotel pelayanan yang disediakan oleh hotel dengan pembayaran, termasuk jasa penunjang kelengkapan hotel yang sifatnya memberikan kemudahan dan kenyamanan termasuk fasilitas olahraga dan hiburan. Subjek pajak hotel adalah orang pribadi atau badan yang melakukan pembayaran kepada orang pribadi atau pembayaran kepada orang pribadi atau badan yang mengusahakan hotel.

b) Pajak Restoran

Pajak restoran adalah pajak atas pelayanan yang disediakan oleh restoran. Menurut (Helti, 2010) objek pajak restoran adalah pelayanan yang disediakan oleh restoran. Subjek pajak restoran adalah orang pribadi atau badan yang membeli makanan dan/ atau minuman dari restoran.

c) Pajak Hiburan

Pajak hiburan adalah pajak atas penyelenggaraan hiburan. Menurut (Helti, 2010) objek pajak hiburan adalah jasa penyelenggara hiburan dengan dipungut bayaran. Subjek pajak hiburan adlah orang pribadi atau badan yang menikmati hukum.

d) Pajak Reklame

Pajak Reklame adalah pajak atas penyelenggaraan reklame. Menurut (Helti, 2010) objek pajak hiburan adalah semua penyelenggaraan reklame yaitu reklame papan/ billboard/ megatron, reklame kain, reklame melekat (stiker), reklame selebaran, reklame berjalan termasuk kendaraan, reklame udara,

reklame suara, reklame film/ slide, dan reklame peragaan. Subjek pajak adalah orang pribadi atau badan yang menyelenggarakan reklame.

e) Pajak Penerangan Jalan

Pajak peenerangan jalan adalah pajak atas penggunaan tenaga listrik, baik yang dihasilkan sendiri maupun diperoleh dari sumber lain.

f) Pajak Parkir

Pajak parkir adalah pajak atas penyelenggaraan tempat parkir di luar badan jalan, baik yang disediakan berkaitan dengan pokok usaha maupun yang disediakan sebagai suatu usaha, termasuk penyediaan tempat penitipan kendaraan bermotor. Menurut (Helti, 2010) objek pajak parkir adalah setiap penggunaan atau pelayanan yang disediakan dengan pembayaran di tempat fasilitas di luar badan jalan yaitu area halaman parkir atau gedung parkir, tempat penitipan kendaraan dan garasi kendaraan bermotor. Subjek pajak parkir adalah orang pribadi atau badan yang melakukan parkir kendaraan bermotor.

g) Pajak Air Tanah

Pajak air tanah adalah pajak atas pengambilan dan/atau pemanfaatan air tanah.

h) Pajak Bumi dan Bangunan Perdesaan dan Perkotaan

Pajak bumi dan bangunan yang selanjutnya disingkat PBB adalah pajak atas bumi dan bangunan yang dimiliki, dikuasai, dan/atau dimanfaatkan oleh orang pribadi atau badan untuk sektor perkotaan kecuali kawasan yang digunakan untuk kegiatan usaha perkebunan, perhutanan, dan pertambangan.

i) Bea Perolehan Hak atas Tanah dan Bangunan

Bea perolehan hak atas tanah dan bangunan yang selanjutnya disingkat BPHTB adalah pajak atas perolehan hak atas tanah dan/atau bangunan. Perolehan hak atas tanah dan/atau bangunan adalah perbuatan atau peristiwa hukum yang mengakibatkan diperolehnya hak atas tanah dan/atau bangunan oleh orang pribadi atau badan.

B. Retribusi Daerah

Pengertian retribusi menurut Undang-Undang No. 34 Tahun 2000 tentang perubahan Undang-Undang Nomor 18 Tahun 1997 tentang pajak daerah dan retribusi daerah menyatakan bahwa retribusi adalah pungutan daerah sebagai pembayaran atas pemberian jasa izin tertentu yang khusus yang disediakan dan atau diberikan oleh pemerintah daerah untuk kepentingan orang pribadi atau badan. Sedangkan menurut pernyataan (Permana, 2013) menjelaskan bahwa retribusi adalah salah satu jenis penerimaan daerah yang dipungut sebagai pembayaran atau imbalan langsung atas pelayanan yang diberikan oleh pemerintah daerah kepada masyarakat.

Menurut Peraturan Pemerintah Nomor 66 Tahun 2001 tentang retribusi daerah dapat dikelompokkan menjadi 3 (tiga) yaitu:

1. Retribusi Jasa Umum

Retribusi jasa umum adalah retribusi atas jasa yang disediakan atau diberikan pemerintah untuk kepentingan umum seperti orang pribadi atau badan.

2. Retribusi Jasa Usaha

Retribusi jasa usaha adalah jasa yang disediakan oleh pemerintah daerah dengan menganut prinsip komersial.

3. Retribusi Perizinan Tertentu

Retribusi perizinan tertentu adalah retribusi atas kegiatan tertentu pemerintah daerah dalam rangka pemberi izin kepada orang pribadi atau badan yang dimaksudkan untuk pembinaan, pengaturan, pengendalian dan pengawasan guna untuk melindungi kepentingan umum dan menjaga kelestarian lingkungan.

C. Hasil Pengelolahan Kekayaan Daerah Yang Dipisahkan

Hasil pengelolahan kekayaan daerah yang dipisahkan yang menduduki peran penting setelah pajak daerah dan retribusi daerah adalah bagian pemerintah daerah atas laba BUMD. Tujuan didirikan BUMD adalah dalam rangka manciptakan lapangan kerja atau mendorong pembangunan ekonomi daerah, BUMD merupakan cara yang lebih efisien dalam melayani masyarakat, dan merupakan salah satu sumber pendapatan daerah (Permana,2013).

D. Lain-lain pendapatan asli daerah yang sah

Lain-lain pendapatan asli daerah yang sah merupakan hasil usaha daerah lain dan sah antara lain hasil penjualan aset tetap daerah dan jasa giro.

2) Dana Perimbangan yaitu dana yang bersumber dari pendapatan APBN yang dialokasikan kepala daerah untuk mendanai kebutuhan daerah dalam rangka pelaksanaan desentralisasi.

2.1.3 Pembangunan Ekonomi Daerah

Pembangunan ekonomi daerah adalah suatu proses dimana pemerintah daerah dan seluruh komponen masyarakat mengelola berbagai sumber daya yang ada dan membentuk suatu pola kemitraan untuk menciptakan suatu lapangan pekerjaan baru dan merangsang perkembangan kegiatan ekonomi dalam daerah tersebut (Lincolin Arsyad, 1999 ; Blakely E. J, 1989). Sedangkan menurut (Normala Sari, Kindangen, Oldy Rotinsulu: 2014) pembangunan merupakan suatu rangkaian proses perubahan menuju keadaan yang lebih baik dalam upaya meningkatkan kesejahteraan masyarakat, hal ini dapat terwujud dengan peningkatan taraf hidup masyarakat yang diukur dengan peningkatan laju pertumbuhan ekonomi.

Uraian diatas didukung oleh penyataan (Yulianita: 2007) pembangunan ekonomi mempunyai tujuan utama yaitu meningkatkan jenis dan peluang kerja untuk masyarakat local, dalam upaya untuk mencapai tujuan tersebut, pemerintah daerah dan masyarakatnya harus secara bersama-sama mengambil inisiatif membangun daerahnya. Salah satu sasaran pembangunan nasional Indonesia adalah menciptakan pertumbuhan ekonomi dan pemerataan hasil pembangunan, termasuk didalamnya pemerataan pendapatan antar daerah atau wilayah.

2.2 Penelitian Terdahulu

1. Cherrya Dhia Wenny (2012), Analisis Pengaruh Pendapatan Asli Daerah (PAD) Terhadap Kinerja Keuangan Pada Pemerintah Kabupaten dan Kota di Propinsi Sumatra Selatan.

Berdasarkan hasil penelitian dan pembahasan mengenai pengaruh Pendapatan Asli Daerah (PAD) terhadap kinerja keuangan pada pemerintah kabupaten dan kota di Provinsi Sumatera Selatan, dapat disimpulkan bahwa Pendapatan Asli Daerah (PAD) secara simultan berpengaruh signifikan terhadap kinerja keuangan pada pemerintah kabupaten dan kota di Provinsi Sumatera Selatan sesuai dengan prinsip-prinsip otonomi daerah. Penelitian juga dilakukan untuk melihat bagaimana pengaruh Pendapatan Asli Daerah (PAD) secara parsial terhadap kinerja keuangan pada pemerintah kabupaten dan kota di Provinsi Sumatera Selatan.

Hasil menyatakan bahwa secara parsial hanya lain-lain Pendapatan Asli Daerah (PAD) yang sah yang secara dominan berpengaruh terhadap kinerja keuangan pada pemerintah kabupaten dan kota di Provinsi Sumatera Selatan, sedangkan pajak daerah, retribusi daerah, dan hasil perusahaan dan kekayaan daerah tidak dominan mempengaruhi kinerja keuangan pada pemerintah kabupaten dan kota di Provinsi Sumatera Selatan.

Mengingat penelitian ini masih memiliki kelemahan dan keterbatasan, maka peneliti selanjutnya disarankan untuk menambah tahun pengamatan serta menambah jumlah sampel yang akan diteliti sehingga hasil yang diperoleh lebih dapat dijadikan dasar penilaian kinerja keuangan pemerintah kabupaten dan kota Provinsi Sumatera Selatan.

2. Baihaqi (2011), Analisis Kontribusi Pendapatan Asli Daerah Terhadap Pendapatan Daerah Provinsi Bengkulu.

Berdasarkan kesimpulan yang dapat diambil dari hasil penelitian dan pembahasan dalam penelitian ini adalah: 1) Kontribusi Pendapatan Asli Daerah (PAD) terhadap Pendapatan Daerah Provinsi Bengkulu periode 2005-2008 adalah 29.86%. Artinya Pendapatan Asli Daerah (PAD) Provinsi Bengkulu belum begitu berperan dalam pendapatan daerah. Hal ini berbeda dengan teori yang ada yang menyatakan bahwa Pendapatan Asli Daerah (PAD) merupakan sumber keuangan terbesar bagi pendapatan daerah. Dalam hal ini, pemerintah harus terus berupaya untuk dapat meningkatkan jumah penerimaan Pendapatan Asli Daerah (PAD) minimal sebesar 40% hingga 50% sehingga dapat memberikan kontribusi yang lebih besar terhadap pendapatan daerah. Dengan peningkatan jumlah Pendapatan Asli Daerah (PAD) ini diharapkan agar pemerintah daerah tidak lagi bergantung pada pemerintah pusat dalam hal pendanaan untuk melaksanakan kepemerintahannya., 2) Kontribusi komponen Pendapatan Asli Daerah (PAD) terhadap total Pendapatan Asli Daerah (PAD) Provinsi Bengkulu periode 2005-2008 masing-masing adalah: pajak daerah 69.48%, retribusi daerah 18.25%, hasil pengelolahan kekayaan daerah yang dipisahkan 3.03% dan lain-lain Pendapatan Asli Daerah (PAD) yang sah 9.24%. Hal ini menunjukkan bahwa untuk sektor pajak daerah telah sangat berperan bagi total Pendapatan Asli Daerah (PAD) sementara retribusi daerah masih perlu untuk ditingkatkan lagi karena retribusi ini

merupakan sumber Pendapatan Asli Daerah (PAD) terbesar kedua setelah pajak daerah. Begitupun dengan penerimaan dari sektor lainnya juga masih sangat perlu untuk ditingkatkan lagi., 3) Kontribusi komponen Pendapatan Asli Daerah (PAD) terhadap pendapatan Daerah Provinsi Bengkulu periode 2005-2008 masing-masing: pajak daerah 20.51%, retribusi daerah 5.56%, hasil pengelolahan kekayaan daerah yang dipisahkan 0.91%, dan lain-lain Pendapatan Asli Daerah (PAD) yang sah 2.88%. Hal ini menunjukkan bahwa masing-masing penerimaan dari sektor-sektor ini masih harus ditingkatkan lagi agar dapat lebih berperan dalam meningkatkan pendapatan daerah Propinsi Bengkulu., 4) Tingkat pertumbuhan Pendapatan Asli Daerah (PAD) dan Pendapatan Daerah Provinsi Bengkulu periode 2005-2008 masing-masing adalah 23.96% dan 51.38%. Kondisi ini menunjukkan bahwa secara keseluruhan masih harus ditingkatkan lagi terutama untuk penerimaan Pendapatan Asli Daerah (PAD). Tujuan utamanya adalah untuk perbaikan kondisi keuangan di Provinsi Bengkulu.

3. Kristiana Advina Helti (2010), Analisis Faktor-Faktor Yang Mempengaruhi Pajak Daerah Serta Tingkat Efisiensi Dan Efektifitas Dalam Pemungutan.

Hasil penelitian dan pembahasan diperoleh, efisiensi pengelolaan pajak daerah di Kabupaten Karanganyar tahun 2002-2008 adalah sebagai berikut: (1) efisiensi pajak hotel adalah 5,04% yang berarti sangat efisien, (2) efisiensi pajak hiburan adalah 4,47% yang berarti sangat efisien, (3)

efisiensi pajak bahan galian golongan C adalah 4,25% yang berarti sangat efisien, (4) efisiensi pajak penerangan jalan adalah 4,08% yang berarti sangat efisien, (5) efisiensi pajak reklame adalah 3,76% yang berarti sangat efisien, (6) efisiensi pajak parkir adalah 3,50% yang berarti sangat efisien, dan (7) efisiensi pajak restoran adalah 3,31% yang berarti sangat efisien.

Hasil penelitian dan pembahasan diperoleh, efektivitas pengelolaan pajak daerah di Kabupaten Karanganyar tahun 2002-2008 adalah sebagai berikut: (1) efektivitas pajak hiburan adalah 78% yang berarti tidak efektif, (2) efektivitas pajak hotel adalah 93% yang berarti sangat efektif, (3) efektivitas pajak penerangan jalan adalah 116% yang berarti sangat efektif, (4) pajak restoran adalah 118% yang berarti sangat efektif, (5) pajak reklame adalah 121% yang berarti sangat efektif, (6) pajak bahan galian golongan C adalah 123 % yang berarti sangat efektif, dan (7) pajak parkir adalah 128 % yang berarti sangat efektif.

Diantara variabel inflasi, jumlah penduduk dan PDRB maka yang paling berpengaruh terhadap penerimaan pajak daerah adalah variabel jumlah penduduk. Variabel yang mempengaruhi besarnya penerimaan pajak daerah ini, digunakan untuk mengambil kebijakan efisiensi dan efektivitas pajak daerah.

4. Reny Rinawati (2012), Analisis Pengaruh Pemungutan Pajak Reklame Terhadap Upaya Peningkatan Pendapatan Asli Daerah (PAD) Kota Surabaya.

Berdasarkan hasil analisis dan pengolahan data, dapat disimpulkan bahwa pemungutan pajak reklame tidak berpengaruh secara signifikan terhadap penerimaan Pendapatan Asli Daerah (PAD) pada Kota Surabaya, namun penerimaan pajak reklame pada Kota Surabaya memiliki hubungan yang kuat dan positif atau searah.

5. Bunga Wulan Sari (2012), Dampak Pembangunan Jalan Middle East Ring Road (MERR) II C di Kelurahan Medokan Semampir Kecamatan Sukolilo Kota Surabaya.

Berdasarkan hasil penelitian mengenai dampak pembangunan Jalan MERR II C di Kelurahan Medokan Semampir Kecamatan Sukolilo Kota Surabaya, adapun dampak yang diharapkan adalah a) mengurai kepadatan arus lalu lintas, b) meningkatkan mobilitas penduduk, c) mempersingkat waktu perjalanan yang akan ditempuh, d) mempercepat pengembangan di wilayah Kelurahan Medokan Semampir, meliputi: 1) adanya peluang untuk membuka sebuah usaha, 2) meningkatnya pendapatan masyarakat, 3) meningkatnya harga jual beli tanah. Dampak lain dari adanya pembangunan Jalan MERR II C, yaitu dampak yang tidak diinginkan adalah dampak yang tidak diinginkan tersebut adalah seringnya terjadi kecelakaan lalu lintas. Salah satu dampak yang tidak diinginkan dari dibangunnya Jalan MERR II C tersebut, mengakibatkan seringnya terjadi kecelakaan lalu lintas oleh para pengguna kendaraan bermotor. Hal ini dikarenakan para pengguna kendaraan kurang berhati-hati dalam berkendara.

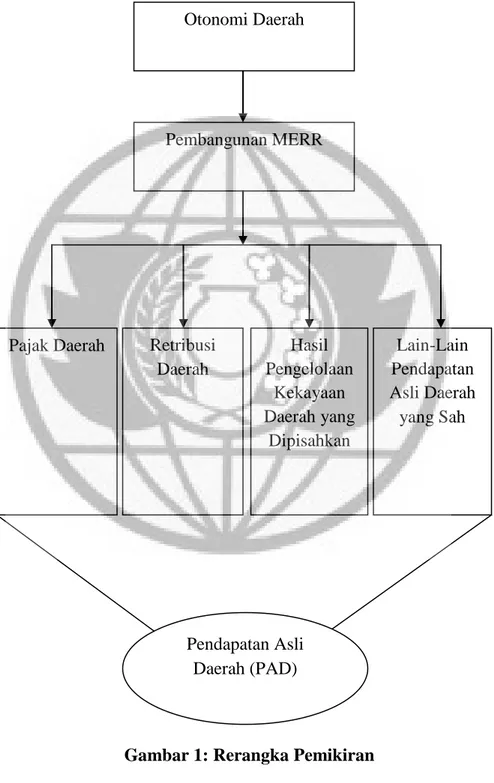

2.3 Rerangka Pemikiran

Bedasarkan tinjauan teoritis maka rerangka pemikiran dapat dikemukakan sebagai berikut:

Gambar 1: Rerangka Pemikiran Sumber : Olahan Peneliti

Otonomi Daerah

Pembangunan MERR

Pajak Daerah Retribusi Daerah Hasil Pengelolaan Kekayaan Daerah yang Dipisahkan Lain-Lain Pendapatan Asli Daerah yang Sah Pendapatan Asli Daerah (PAD)

2.4 Proposisi Penelitian

Dari bagan diatas dapat diuraikan bahwa setiap pemerintah daerah bertekad untuk melaksanakan kebijakan ekonomi daerah baik dalam aspek administrasi pemerintahan maupun dalam aspek pengelolahan program pembangunan sesuai dengan prinsip otonomi daerah yaitu luas, nyata dan bertanggung jawab. Salah satu program pemerintah daerah Surabaya yaitu program pembangunan Middle East Ring Road (MERR) di daerah Surabaya Timur. Tujuan dibangunnya Middle East Ring Road (MERR) adalah mengatasi kemacetan dan meningkatkan kesejahteraan dan taraf hidup masyarakat di daerah Surabaya. Seperti pengertian dari otonomi daerah yaitu pemerintah daerah mempunyai kewenangan untuk mengurus daerahnya sendiri guna untuk meninggkatkan taraf hidup dan kesejahteraan masyarakat, dengan adanya pembangunan Middle East Ring Road (MERR) maka pemerintah memperoleh penerimaan dana melalui pajak daerah, retribusi daerah dan lain-lain.

Dalam penelitian ini hanya menjelaskan hasil penerimaan pemerintah daerah melalui pemungutan pajak daerah kepada masyarakat yang bersangkutan. Setelah adanya pembangunan Middle East Ring Road (MERR), daerah Surabaya Timur sudah mulai padat dikarenakan banyak pembangunan apartemen, perumahan, restoran, tempat wisata, gedung pendidikan dan sebagainya. Ramainya pembangunan-pembangunan di Surabaya Timur dapat meningkatkan Pendapatan Asli Daerah (PAD) melalui pembayaran pajak seperti pajak restoran, Pajak Bumi dan Bangunan (PBB), pajak hiburan, Pajak Penerangan Jalan, dan lain-lain.