AKUNTANSI DEWANTARA VOL. 4 NO. 2 OKTOBER 2020

DETERMINAN AUDIT REPORT LAG (STUDI EMPIRIK PADA

PERUSAHAAN LQ-45 TAHUN 2014-2018)

Adibah Yahya* Dasep Cahyana

Universitas Pelita Bangsa

*email: [email protected]

ABSTRACT INFO ARTIKEL

The company's financial performance for each period is always reported in the form of audited financial reports, especially for companies listed on the Indonesia Stock Exchange (IDX). In the submission of the audit report, there is a time difference between the end of the fiscal year and the date of issuance of the audit report, which is called the audit report lag. The factors that affect the audit report lag include company size (Size), Return On Assets (ROA), Financial Distress (FD) and the size of the Public Accounting Firm (KAP). This study aims to determine the effect of these factors on the audit report lag (ARL). The research method used in this research is multiple linear regression analysis method, with a sample of companies LQ-45 listed on the IDX in 2014-2018. The results of the analysis show that simultaneously Size, ROA, FD and KAP have an effect on ARL, while Size and KAP partially affects ARL, ROA and FD have no effect on ARL.

Diterima: 31 Agustus 2020 Direview: 12 Oktober 2020 Disetujui: 11 Februari 2021 Terbit: 10 Maret 2021

Keywords:

Company Size, ROA,

financial distress, the size of the KAP, audit report lag.

PENDAHULUAN

Perkembangan dunia bisnis yang semakin pesat di Indonesia terlihat melalui peningkatan jumlah perusahaan go public. Hal ini ditunjukkan melalui jumlah perusahaan yang meningkat sebanyak 99 perusahaan, yang pada tahun 2018 sebanyak 693 dan sebanyak 792 perusahaan yang tercatat di Bursa Efek Indonesia pada tahun 2019 (idx.co.id, 2020). Meningkatnya jumlah perusahaan tersebut memicu terjadinya persaingan antar perusahaan, sehingga perusahaan melalui manajemennya membuat strategi dalam pengembangan usaha di masa depan. Salah satunya melalui penjualan kepemilikan saham kepada investor. Peningkatan permintaan audit atas laporan keuangan merupakan dampak dari meningkatnya jumlah perusahaan go public.

Laporan keuangan perusahaan perlu dilakukan proses audit karena laporan keuangan digunakan sebagai dasar pengambilan keputusan dan kebijakan bagi investor dan pengguna lainnya. Laporan keuangan memiliki karakteristik yang harus dipenuhi oleh auditor yakni dapat dipahami, relevan, keandalan dan dapat diperbandingkan (IAI, 2018). Laporan keuangan yang terdaftar di Bursa Efek Indonesia wajib disampaikan kepada publik dengan disusun sesuai Standar Akuntansi Keuangan (SAK) yang berlaku umum serta telah dilakukan audit oleh auditor independen. Laporan keuangan perusahaan yang mengalami keterlambatan waktu menyebabkan tingkat asimetri informasi yang tinggi berdampak terhadap ketidakpastian pengambilan keputusan investasi. Berikut perkembangan penyampaian laporna keuangan menurut Bursa Efek Indonesia (idx.co.id, 2020).

Tabel 1. Perkembangan Penyampaian Laporan Keuangan Tahun Jumlah Perusah aan Telah Menyampaik an LK Belum Menyampaik an LK Tidak wajib Menyampaik an LK Memiliki Tahun buku Berbeda Juni 2018 693 627 4 62 - September 2018 700 593 6 101 - Desember 2019 792 687 64 - 8 Maret 2020 796 580 102 114 -

Sumber : (idx.co.id, 2020), data diolah.

Berdasarkan perkembangan penyampaian laporan keuangan auditan setiap periode, terdapat perusahaan yang belum menyampaikan laporan keuangan secara tepat waktu. Menurut tabel 1, jumlah perusahaan yang belum menyampaikan laporan keuangan setiap periode mengalami peningkatan. Peningkatan sebesar 60 perusahaan yang belum menyampaikan laporan perusahaan atau sebesar 1500% dari tahun 2018 ke tahun 2019. Sedangkan dari tahun 2019 ke 2020 meningkat sebesar 59,34%.

Perusahaan yang mengalami keterlambatan penyampaikan laporan keuangan tahunan yang telah dilakukan proses audit maka akan dikenakan sanksi dan denda dari Otoritas Jasa Keuangan. Sehingga dibutuhkan kecermatan dan ketelitian auditor secara mendalam pada proses audit atas laporan keuangan, karena penurunan kinerja auditor dapat menjadi ancaman bagi masa sepan perusahaan dan dapat menyebabkan audit report lag semakin meningkat. Audit report lag atau dikenal dengan nama audit delay merupakan rentang waktu antara berakhirnya tahun fiskal samapi dengan penerbitan laporan audit (Chasanah and Sagoro, 2017).

Audit report lag terjadi dipengaruhi oleh faktor internal dan faktor eksternal perusahaan. Faktor internal perusahaan contohnya dipengaruhi oleh tingkat profitabilitas, ukuran perusahaan, jenis industri, laba/rugi perusahaan, lamanya menjadi klien Kantor Akuntan Publik (KAP), serta financial

distress. Sedangkan faktor eksternal perusahaan yang diduga berpengaruh terhadap audit report lag

contohnya seperti opini auditor dan ukuran KAP.

Inkonsistensi penelitian mengenai faktor-faktor yang mempengaruhi audit report lag menjadi dasar dalam melakukan penelitian. Ukuran perusahaan memiliki pengaruh negatif terhadap audit

report lag (Chasanah and Sagoro, 2017), (Ariani and Bawono, 2018), (Artaningrum, 2017),

sedangkan (Andiyanto, Andini and Dhiana, 2017) mengatakan bahwa ukuran perusahaan memiliki pengaruh positif terhadap audit report lag. (Tannuka, 2019), (Prameswari and Yustrianthe, 2015) menyatakan bahwa ukuran perusahaan tidak berpengaruh terhadap audit report lag.

Profitabilitas perusahaan yang diproksikan melalui ROA menjadi salah satu faktor yang mempengaruhi audit report lag. (Panjaitan, 2017), (Artaningrum, 2017) menyatakan bahwa ROA berpengaruh negatif terhadap audit report lag. (Irman, 2017) mengatakan bahwa ROA memiliki pengaruh positif terhadap audit report lag. (Ginanjar, 2018), (Halim, 2018) menjelaskan bahwa ROA tidak berpengaruh terhadap audit report lag.

Financial Distress berpengaruh negatif terhadap audit report lag (Agung and Bagus, 2017), (Muliantari and Lantrini, 2017). Semakin tinggi financial distress semakin lama penyampaian laporan keuangan (Abdillah, Mardijuwono and Habiburrochman, 2019), (Rusmin and John, 2017a), (Durand, 2019). Semakin baik ukuran KAP maka semakin singkat penyampaian laporan keuangan yang menyebabkan singkatnya audit report lag (Durand, 2019), (Prameswari and Yustrianthe, 2015), (Panjaitan, 2017). Hal ini menunjukkan bahwa Kantor Akuntan Publik yang tergolong dalam “big four” dapat membantu menyelesaikan laporan keuangan secara tepat waktu karena dianggap melaksanakan auditnya secara efisien. Berbeda dengan (Susianto, 2017), (Chasanah and Sagoro, 2017) yang menyatakan bahwa ukuran KAP tidak berpengaruh terhadap audit report lag.

Peneliti bermaksud untuk melakukan penelitian mengenai audit report lag akibat dari peningkatan jumlah perusahaan yang terdaftar di BEI. Sehingga menyebabkan pentingnya

AKUNTANSI DEWANTARA VOL. 4 NO. 2 OKTOBER 2020

penyampaian laporan keuangan secara tepat waktu. Bersadarkan uraian diatas, maka penulis merumuskan masalah sebagai berikut: “Pengaruh ukuran perusahaan, ROA, financial distress dan ukuran KAP terhadap audit report lag pada perusahaan LQ-45 yang terdaftar di Bursa Efek Indonesia tahun 2014-2018”.

LANDASAN TEORI DAN PENGEMBANGAN HIPOTESIS

Teori Keagenan atau agency theory merupakan teori yang digunakan oleh perusahaan untuk menjalankan proses bisnisnya dengan melihat hubungan manajemen dan pemilik modal. Hubungan agensi muncul ketika satu orang atau lebih (principal) mempekerjakan orang lain (agent) untuk memberikan suatu jasa yang kemudian mendelegasikan wewenang pengambilan keputusan kepada agen tersebut. Ketika pemegang saham menunjuk seorang manajer atau agen sebagai pengelola dan pengambil keputusan bagi perusahaan, maka pada saat itu hubungan keagenan muncul (Eisenhardt, 1989). Masalah agensi terjadi akibat adanya suatu konflik kepentingan dan asimetri informasi antara

principal dan agent. Asimetri informasi merupakan ketidakseimbangan akibat distribusi suatu

informasi yang tidak merata antara principal dan agent.

Teori signal merupakan teori yang menyebut suatu pihak (agent) menyampaikan informasi tentang dirinya sendiri kepada pihak lain (principal). Teori sinyal mengemukakan tindakan yang dilakukan manajemen dalam rangka mewujudkan keinginan pemilik.

Teori kepatuhan menjadi teori tindakan yang berorientasi pada tujuan, pertama dipengaruhi oleh beberapa dorongan kepentingan atas keputusan patuh dan tidaknya seseorang. Kedua interaksi antara dorongan kepentingan yang mengabaikan interaksi lainnya, sehingga menimbulkan perubahan keputusan yang berakibat terhadap perilaku kepatuhan (Etienne, 2011). Tuntutan akan suatu kepatuhan terhadap ketepatan waktu dalam penyampaian laporan keuangan auditan pada perusahaan

go public di Indonesia sebagaimana telah diatur dalam Undang–Undang No.8 Tahun 1995 tentang

pasar modal dan peraturan dari BAPEPAM serta OJK tentang kewajiban penyampaian laporan keuangan perusahaan atau emiten secara berkala (ojk.co.id, 2020).

Audit Report Lag

Audit report lag menunjukkan jarak waktu dalam menyelesaikan audit hingga tanggal

diterbitkannya laporan keuangan audit yang diukur dari lamanya hari diterimanya laporan keuangan yang telah diaudit oleh auditor sejak tanggal tutup buku 31 Desember sampai dengan tanggal yang tertera pada tanggal laporan audit independen (Abdillah, Mardijuwono and Habiburrochman, 2019). Dyer & McHugh dalam (Chasanah and Sagoro, 2017) menyatakan bahwa terdapat tiga kriteria keterlambatan atau lag, antara lain :

a. Preliminary lag yaitu interval jumlah hari antara tanggal laporan keuangan sampai dengan

penerimaan laporan akhir preliminary oleh bursa.

b. Auditor’s report lag yaitu interval jumlah hari antara tanggal laporan keuangan sampai dengan

tanggal laporan auditor ditanda tangani.

c. Total lag merupakan interval jumlah hari antara tanggal laporan keuangan sampai tanggal penerimaan laporan publikasi di bursa”.

Pengukuran audit report lag menurut (Tannuka, 2019), (Halim, 2018), (Chasanah and Sagoro, 2017):

Audit report lag = Tanggal pelaporan audit – tanggal laporan keuangan Ukuran perusahaan (Commpany size)

Ukuran perusahaan didefinisikan sebagai suatu skala dimana besar kecilnya perusahaan dapat diklasifikasikan dengan berbagai cara antara lain dinyatakan dalam total aset, nilai pasar saham, dan lain-lain. Pada penelitian ini akan menggunakan jumlah kekayaan atau total aset yang dimiliki oleh suatu perusahaan sebagai proksi ukuran perusahaan (Ariani and Bawono, 2018).

Logaritma natural dari total aset dijadikan sebagai pengukuran atas ukuran perusahaan. Logaritma natural dari total aset perusahaan dilakukan untuk mentransformasikan data total aset yang beragam, pengukuran tersebut digunakan sebagai indikator karena dianggap mampu menggambarkan

ukuran sebuah perusahaan (Ariani and Bawono, 2018), (Muliantari and Lantrini, 2017), (Irman, 2017).

Return On Assets (ROA)

“Profitabilitas merupakan indikator yang menunjukkan keberhasilan sebuah perusahaan dalam memperoleh keuntungan” (Kasmir, 2012). Indikator yang digunakan untuk mengetahui tingkat profitabilitas pada sebuah perusahaan dalam penelitian ini adalah Return on Assets (ROA). Pengukuran ROA menggunakan rumus: ROA = (Net Profit/Total Assets) x 100%.

Financial Distress

Kondisi sebuah perusahaan yang mengalami kesulitan keuangan dan akan menghadapi kebangkrutan disebut sebagai Financial distress. Kondisi bangkrut dapat dikatakan bahwa perusahaan mengalami kegagalam dalam mengoperasikan usahanya sehingga tidak mampu untuk membayar utang dan tidak dapat menghasilkan laba. Menurut (Syofiana, Suwarno and Haryono, 2018) financial distress adalah kondisi dimana sebuah perusahaan mengalami kondisi kesulitan keuangan sebelum terjadinya kebangkrutan. Petanda ringan perusahaan mengalami kesulitan keuangan yaitu terjadi masalah likuiditas, dan yang paling berat yaitu perusahaan memiliki utang yang lebih besar dibandingkn dengan aset yang dimiliki. Kesulitan keuangan (financial distress) adalah salah satu berita buruk dalam laporan keuangan yang merupakan tahap penurunan kondisi keuangan perusahaan dan apabila hal ini dibiarkan berlarut-larut maka akan menyebabkan perusahaan mengalami kebangkrutan.

Financial distress pada penelitian ini diukur dengan menggunakan metode Altman Z-score

tanpa modifikasi yang merupakan indikator untuk mengukur potensi kebangkrutan sebuah perusahaan. Metode Altman Z-score dihitung dengan rumusan sebagai berikut :

Z-score = 1,2 X1 + 1,4 X2 + 3,3 X3 + 0,64 X4 + 1,0 X5

Keterangan :

X1 : Modal Kerja/ Total Aset (Working Capital to Total Asset) X2 : Laba Ditahan/ Total Aset (Retained Earnings to Total Asset)

X3 : Pendapatan Sebelum Dikurangi Biaya Pajak dan Bunga/ Total Aset (Earning Before Interest

and Taxes (EBIT) to Total Asset)

X4 : Harga Pasar Saham/ Nilai Total Utang (Market Value of Equity to Book Value of Total

Liabilities)

X5 : Penjualan/ Total Aset (Sales to Total Asset)

Ukuran KAP

Ukuran KAP merupakan besar kecilnya ukuran perusahaan audit atau Kantor Akuntan Publik (KAP) yang melakukan audit pada suatu perusahan untuk menghasilkan laporan keuangan tahunan. Kantor Akuntan Publik (KAP) merupakan suatu bentuk organisasi akuntan publik yang telah memperoleh izin sesuai dengan peraturan perundang-undangan yang berusaha dibidang pemberian jasa profesional dalam praktik akuntan publik (Soekrisno and Trisnawati, 2017).

Adapun kategori kantor akuntan publik the big four yang terdapat di Indonesia terdiri dari :

1. KAP PWC (Price Waterhouse Coopers), yang bekerja sama dengan KAP Tanudiredja, Wibisana dan Rekan.

2. KAP KPMG (Klynveld Peat Marwick Goerdeler), yang bekerja sama dengan KAP Siddharta dan Widjaja.

3. KAP E&Y (Ernest & Young), yang bekerja sama dengan KAP Purwantono, Suherman dan Surja. 4. KAP Deloitte Touche Tohmatsu, yang bekerja sama dengan KAP Osman Bing Satrio.

Pada penelitian ini, ukuran KAP dengan menggunakan acuan variabel dummy. Perusahaan yang menggunakan jasa KAP the big four maka diberi kode dummy 1 serta perusahaan yang menggunakan KAP non the big four diberi kode dummy 0.

AKUNTANSI DEWANTARA VOL. 4 NO. 2 OKTOBER 2020

ROA, financial distress (FD) dan ukuran KAP (KAP). Sedangkan variabel dependen yaitu audit

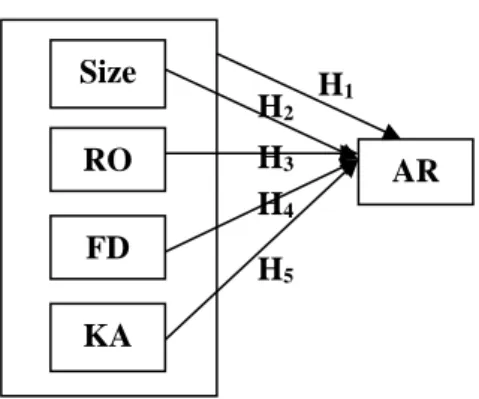

report lag ditunjukkan dengan ARL. Kerangka Konseptual

Kerangka konseptual merupakan suatu hubungan atau suatu kaitan yang mencerminkan hubungan antar variabel satu dengan variabel lainnya dari penelitian yang sedang diteliti. Informasi yang relevan dalam laporan keuangan menjadi dasar menghasilkan sebuah laporan keuangan, agar laporan keuangan dapat disampaikan tepat waktu sehingga dapat membantu para pemakai laporan keuangan dalam pengambilan keputusan.

Gambar 1. Kerangka Konseptual

Sumber: Data diolah penulis, 2020

Pengembangan hipotesis

a. Pengaruh Size, ROA, FD dan KAP terhadap ARL.

Faktor-faktor yang mempengaruhi ARL, yaitu ukuran perusahaan dimana semakin besar ukuran perusahaan diindikasikan bahwa semakin kecil tingkat ARL. Semakin tinggi laba cenderung melaporkan keuangan lebih cepat, sehingga tingkat ARL semakin kecil.Namun jika kondisi perusahana sedang kritis, perusahan cenderung menunda penyampaian laporan keuangan yang berdampak terjadinya ARL. KAP yang termasuk dalam KAP the big four cenderung menyelesaikan laporan keuangan audit tepat waktu sehingga ARL tidak terjadi untuk menjaga reputasinya.

Berdasarkan penjelasan tersebut, maka hipotesis yang diambil oleh penulis yaitu:

H1 : Size, ROA, FD, dan KAP berpengaruh secara simultan terhadap ARL.

b. Pengaruh Size terhadap ARL

Semakin besar ukuran perusahaan berdasakan nilai aktiva perusahaan maka akan semakin singkat audit report lag. Hasil penelitian yang dilakukan oleh (Chasanah and Sagoro, 2017) menujukkan bahwa ukuran perusahaan memiliki pengaruh negatif dan signifikan terhadap audit

report lag. Penelitian serupa pernah dilakukan dengan variabel ukuran perusahaan oleh (Halim,

2018), serta (Prameswari and Yustrianthe, 2015). Sehingga dapat disimpulkan bahwa ukuran perusahaan berpengaruh negatif terhadap audit report lag pada sebuah perusahaan. Dari uraian diatas dapat dirumuskan hipotesis sebagai berikut :

H2 : Size berpengaruh negatif terhadap ARL.

c. Pengaruh ROA terhadap ARL

Penyebab kemunduran penyampaian laporan keuangan, salah satunya adalah pelaporan laba/rugi sebagai indikator good news atau bad news atas kinerja manajerial. Dimana sebuah perusahaan apabila memiliki profitabilitas tinggi tidak akan melakukan penundaan publikasi laporan keuangannya, sebab hal tersebut merupakan suatu kabar baik yang secepatnya harus disampaikan kepada publik.

Tingkat profitabilitas yang rendah pada sebuah perusahaan mengakibatkan auditor cenderung lebih berhati-hati dalam melakukan proses auditnya yang mengakibatkan terjadinya kemunduran laporan keuangan. Hal ini sejalan dengan penelitian yang dilakukan oleh (Prameswari

H2 H3 H1 H4 H5 KA P FD RO A Size AR L

and Yustrianthe, 2015) serta penelitian dari (Ginanjar, 2018) menunjukkan hasil bahwa profitabilitas berpengaruh positif dan signifikan terhadap audit delay.

H3 : ROA berpengaruh positif terhadap ARL.

d. Pengaruh FD terhadap ARL

Financial distress dianggap sebagai berita buruk bagi perusahaan. Upaya perusahaan dalam

menghindari kualitas laporan keuangan yang buruk, seringkali membutuhkan waktu yang menyebabkan penambahan audit report lag. Hal ini menunjukkan bahwa financial distress memiliki pengaruh positif dan signifikan terhadap audit delay (Muliantari and Lantrini, 2017), (Abdillah, Mardijuwono and Habiburrochman, 2019), (Rusmin and John, 2017)

H4 : FD berpengaruh positif dan signifikan terhadap ARL.

e. Pengaruh KAP terhadap ARL

Laporan keuangan yang dapat dipercaya dan dipertanggungjawabkan merupakan hasil audit oleh KAP the big four, karena staff KAP the big four lebih kompeten. Penyelesaian audit yang tepat waktu dilakukan oleh KAP the big four karena banyaknya staff, sehingga pengaturan jadwal audit lebih fleksibel. Menurut (Prameswari and Yustrianthe, 2015) (Panjaitan, 2017), (Durand, 2019) terdapat pengaruh yang positif serta signifikan antara reputasi KAP terhadap audit delay. Hal ini juga berarti bahwa perusahaan yang menggunakan jasa auditor dari KAP yang tergolong kedalam the big four maka audit delay akan relatif lebih singkat apabila dibandingkan dengan perusahaan yang menggunakan jasa auditor dari KAP yang tidak termasuk golongan the big four.

H4 : KAP berpengaruh positif terhadap ARL. METODOLOGI PENELITIAN

Jenis penelitian yang digunakan dalam penelitian ini deskriptif kuantitatif dengan menggunakan data sekunder yang diambil dari Bursa Efek Indonesia untuk perusahaan LQ-45 tahun 2014-2018. Teknik pengambilan sampel menggunakan purposive sampling, dengan kriteria sebagai berikut:

Tabel 2. Teknik Pengambilan Sampel

No Kriteria Jumlah

Sampel

Jumlah Data

1 Perusahaan yang termasuk kedalam indeks LQ-45 45 225 2 Perusahaan yang pernah mengalami delisting

dari indeks LQ-45

(19) (95) 3 Perusahaan yang tidak mempublikasikan laporan

keuangan selama periode 2014 – 2018

(0) (0) 4 Perusahaan yang mengeluarkan laporan

keuangan dalam mata uang asing

(2) (10) 5 Perusahaan yang termasuk kedalam sektor perbankan

atau keuangan

(4) (20)

6 Jumlah Sampel 20 100

Sumber: Data diolah penulis, 2020.

Analisis data menggunakan metode analisis statistik deskriptif, analisis linier berganda, uji koefisien determinasi, korelasi dan uji hipotesis secara parsiall dan simultan. Pengujian analisa memerlukan pengujian data dengan melakukan uji asumsi klasik.

Analisis Statistik Deskriptif

Analisis deskriptif merupakan sebuah metode dimana semua data yang digunakan pada penelitian dikumpulkan dan dikelompokkan untuk kemudian dianalisis dan diinterpretasikan secara objektif (Sugiyono, 2011). Dari analisis tersebut, dapat diketahui nilai minimum, maksimum, mean dan standar deviasi dari masing- masing variabel. Dalam pengujian data sebanyak 100 sampel terdapat 6 data pengganggu, berdasarkan keadaan tersebut dilakukan outlier terhadap data pengganggu. Maka sampel yang digunakan dalam penelitian ini berjumlah 94.

AKUNTANSI DEWANTARA VOL. 4 NO. 2 OKTOBER 2020

Tabel 3. Hasil Uji Statistik Deskriptif

Variabel N Minimu m Maximum Mean Std. Deviation Size 94 29,978 33,474 31,2717 7 ,841176 ROA 94 ,016 ,402 ,09612 ,076975 FD 94 ,632 24,730 5,74889 5,936291 KAP 94 0 1 ,69 ,464 ARL 94 28 97 63,55 14,646 Valid N (listwise) 94

Sumber: Output SPSS, data diolah penulis 2020.

Berdasarkan tabel 3, nilai minimum ARL sebesar 28 yang berarti jumlah hari tersingkat mulai dari terbitnya laporan keuangan tahunan hingga dikeluarkannya laporan audit sebesar 28 hari yang terjadi pada PT. Jasa Marga (Persero) Tbk di tahun 2014. Sedangkan nilai maksimumnya 97 yang berarti jumlah hari terlama mulai dari terbitnya laporan keuangan tahunan hingga dikeluarkannya laporan audit sebesar 97 hari yang terjadi pada PT. Media Nusantara Citra Tbk yang terjadi di tahun 2016.

Nilai Rata-rata ukuran perusahaan sebesar 31,27177, menunjukkan bahwa rata-rata ukuran perusahaan yang diukur dengan log natural dari total aset cukup besar ukuran perusahaannya.

Financial distress (z-score) memiliki nilai rata-rata sebesar 5,74889 yang menunjukkan bahwa secara

rata-rata perusahaan dalam indeks LQ- 45 tidak mengalami kesulitan keuangan karena nilai z-score rata-ratanya lebih dari nilai z-score > 2,99 sehingga perushaan tersebut tidak memiliki potensi kebangkrutan, serta mempunyai nilai standar deviasi sebesar 5,936291. Untuk KAP memilki nilai rata-rata sebesar 0,69 yang berarti bahwa sebanyak 69% perusahaan menggunakan KAP the big four.

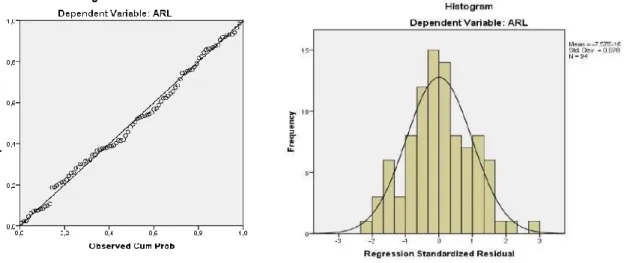

Uji Asumsi Klasik a. Uji Normalitas

Tujuan uji normalitas bertujuan adalah menguji apakah dalam model regresi, variabel pengganggu atau residual memiliki distribusi data yang normal. Dalam penelitian ini uji normalitas dilakukan dengan menggunakan dua metode analisis yaitu analisis grafik dan analisis statistik (Ghozali, 2011).

Sumber: Output SPSS, data diolah 2020.

Gambar 1. Hasil Uji Grafik P-Plots (kiri), Hasil Uji Grafik Histogram (kanan)

Hasil uji normalitas menunjukkan bahwa data berdistribusi secara normal dengan nilai signifikansi sebesar 0,200>0,05, yang berarti bahwa model regresi dapat digunakan untuk pengujian berikutnya. Pada gambar 1, terlihat grafik P-Plots dan histogram memberikan pola distribusi data yang normal.

Tabel 4. Hasil Uji Normalitas (K-S Test)

Unstandardized Residual

N 94

Normal Parametersa,b Mean ,4935921

Std. Deviation 11,53392333

Most Extreme Absolute ,057

Differences Positive ,057

Negative -,051

Test Statistic ,057

Asymp. Sig. (2-tailed) ,200c,d

a. Test distribution is Normal. b. Calculated from data.

c. Lilliefors Significance Correction.

d. This is a lower bound of the true significance.

Sumber : Output SPSS, data diolah, 2020

Berdasarkan hasil uji normalitas diatas diperoleh nilai signifikansi sebesar 0,200 artinya lebih besar dari 0,05. Dengan demikian, dapat disimpulkan bahwa data berdistribusi secara normal sehingga model regresi dapat digunakan untuk pengujian berikutnya.

b. Uji Multikolinieritas

Uji multikolinearitas bertujuan untuk menguji apakah dalam model regresi ditemukan adanya korelasi antara variabel independen. Model yang baik seharusnya tidak terjadi korelasi yang tinggi diantara variabel bebas lainnya.

Tabel 5. Hasil Uji Multikolinieritas

Model Collinearity Statistics Keterangan

Tolerance VIF

1 (Constant)

Size ,743 1,346 Tidak terjadi multikolinearitas

ROA ,413 2,420 Tidak terjadi multikolinearitas

FD ,356 2,811 Tidak terjadi multikolinearitas

KAP ,672 1,488 Tidak terjadi multikolinearitas

a. Dependent Variable: ARL

Sumber: Output SPSS, data diolah 2020.

Berdasarkan data tabel 5, menunjukkan bahwa tidak terjadi multikolinieritas. Hal ini terlihat pada nilai VIF dari seluruh variabel independen (Size, ROA, FD dan KA) lebih dari 0,10.

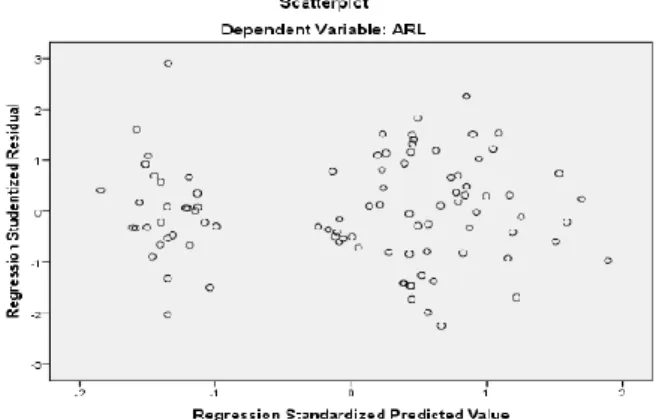

c. Uji Heteroskedastisitas

Uji heteroskedastisitas bertujuan untuk menguji apakah dalam model regresi terjadi ketidaksamaan variance dari residual satu pengamatan ke pengamatan yang lain. Pengujian dilakukan melaluui dua tahap yaitu dengan grafik scatter plot dan uji glejser.

Menurut (Ghozali, 2011) untuk mengetahui apakah model regresi berganda mengalami heteroskedastisitas atau tidak, maka perlu dilakukan uji glejser. Dari hasil uji yang dilakuakn menunjukkan bahwa tidak ada satupun variabel independen (variabel bebas) yang signifikan secara statistik mempengaruhi variabel dependen (nilai absolut residualnya). Hal ini dapat terlihat dari nilai signifikansinya diatas tingkat kepercayaan 5%. Sehingga dapat disimpulkan bahwa model regresi dalam penelitian ini tidak mengalami gejala heteroskedastisitas. Berikut hasil uji glejser:

AKUNTANSI DEWANTARA VOL. 4 NO. 2 OKTOBER 2020

Tabel 6. Hasil Uji Glejser

Model Sig. Keterangan

1 (Constant) ,467

Size ,618 Tidak terjadi heteroskedastisitas ROA ,247 Tidak terjadi heteroskedastisitas FD ,300 Tidak terjadi heteroskedastisitas KAP ,169 Tidak terjadi heteroskedastisitas a. Dependent Variable: ARL

Sumber: Output SPSS, data diolah 2020.

Hasil uji heteroskedastisitas menunjukkan bahwa grafik scatter plot tidak memiliki pola yang jelas serta titiknya menyebar di atas dan dibawah angka nol pada sumbu Y, sehingga model regresi ini tidak mengalami gejala heteroskedastisitas. Hasil uji terlihat pada gambar berikut:

Sumber: Output SPSS, data diolah 2020.

Gambar 2. Hasil Uji Heteroskedastisitas Dengan Grafik Scatter Plot d. Uji Autokorelasi

Uji autokorelasi bertujuan untuk menguji apakah dalam sebuah model regresi linear ada korelasi antara kesalahan penganggu pada periode t dengan kesalahan penganggu pada periode t-1. Untuk menguji autokorelasi maka diguanakan uji Durbin Watson yang berguna untuk menguji apakah antar residual tidak terdapat korelasi yang tinggi dalam sebuah model. Jika antar residual tidak terdapat hubungan korelasi maka dapat dikatakan residualnya adalah acak atau random”.

Tabel 7. Hasil Uji Autokorelasi

Model R R Square Adjusted R Square Std. Error of the Estimate Durbin- Watson 1 ,635a ,403 ,377 11,563 1,736

a. Predictors: (Constant), Size, ROA, FD, KAP

b. Dependent Variable: ARL

Sumber: Output SPSS, data diolah 2020.

Nilai Dw menunjukkan angka sebesar 1,736, sehingga didapat nilai du 1,736 dan nilai dl 1,5768. Dapat disimpulkan bahwa tidak terjadi autokorelasi.

Uji Hipotests

a. Analisis Regresi Linier Berganda

Pengujian hipotesis pada penelitian ini menggunakan analisis regresi berganda dengan alasan bahwa variabel independen yang digunakan dalam penelitian ini lebih dari satu variabel. Analisis ini dilakukan untuk mengetahui pengaruh dari variabel independen Size, ROA, FD dan KAP terhadap ARL.

Tabel 8. Hasil uji analisis regresi linier berganda Model Unstandardized Coefficients Standardized Coefficients t Sig B Std.Error Beta 1 (Constant) 142,832 51,591 2,769 ,007 Size -2,962 1,654 -,170 -1,791 ,077 ROA -22,564 24,234 -,119 -,931 ,354 FD ,553 ,339 ,224 1,633 ,106 KAP 17,822 3,150 ,556 5,659 ,000

a. Dependent Variable: ARL

Sumber: Output SPSS, data diolah 2020.

Berdasarkan hasil uji regresi linear berganda, maka dapat disusun persamaan regresi linear berganda sebagai berikut :

Y = 𝛼 + 𝛽1 𝑋1 + 𝛽2 𝑋2 + 𝛽3 𝑋3 + 𝛽4 𝑋4 + 𝑒

ARL = 142,832 – 2,962 X1 – 22,564 X2 + 0,553 X3 + 17,882 X4 + e

Dari persamaan regresi linear berganda yang telah disusun diatas, maka dapat diinterpretasikan sebagai berikut :

a. Konstanta (𝛼) = 142,832

Menunjukkan apabila variabel size, ROA, FD dan KAP ditiadakan atau bernilai nol maka nilai

audit report lag adalah sebesar 142,832

b. Koefisien X1 (Size) = - 2,962

Koefisien regresi Size bernilai negatif yaitu sebesar 2,962 yang menunjukkan bahwa setiap penambahan satu poin ukuran perusahaan, maka akan mengurangi ARL sebesar 2,962.

c. Koefiisien X2 (ROA) = - 22,564

Koefisien regresi ROA bernilai negatif yaitu sebesar 22,564 yang menunjukkan bahwa setiap penambahan satu poin profitabilitas, maka akan mengurangi ARL sebesar 22,564.

d. Koefisien X3 (FD) = 0,553

Koefisien regresi FD memiliki nilai positif yaitu sebesar 0,553 yang menujukkan bahwa setiap penambahan satu poin FD maka akan menambah ARL sebesar 0,553.

e. Koefisien X4 (KAP) = 17,882

Koefisien regresi ukuran KAP bernilai positif yaitu sebesar 17,882 yang menujukkan bahwa setiap penambahan satu poin ukuran KAP maka akan menambah ARL sebesar 17,882.

b. Uji Simultan (Uji F)

Pengujian ini dilakukan untuk mengetahui apakah terdapat pengaruh secara simultan variabel independen ukuran perusahaan, profitabilitas, financial distress, ukuran KAP terhadap

audit report lag. Uji F dapat dilihat dari besarnya nilai F hitung dengan F tabel, selain itu dapat

dilihat pula dari besarnya nilai signifikansi (sig) terhadap alpha (𝛼).

Apabila nilai F hitung > F tabel atau Sig < 0,05, maka model regresi dalam suatu penelitian adalah model yang fit (layak digunakan). Hasil uji F dapat dilihat pada tabel 9 sebagai berikut :

Tabel 9. Hasil Uji F

ANOVAa

Model Sum of

Squares df Mean Square F Sig

1 Regression 8049,089 4 2012,272 15,050 ,000b

Residual 11900,146 89 133,710

Total 19949,234 93

a. Dependent Variable: ARL

b. Predictors: (Constant), Size, ROA, FD, KAP

Sumber: Output SPSS, data diolah 2020.

bersama-AKUNTANSI DEWANTARA VOL. 4 NO. 2 OKTOBER 2020

sama (simultan) berpengaruhh terhadap ARL. Hal ini dibuktikan dengan nilai signifikansi sebesar 0,000 kurang dari 0,05.

c. Uji Parsial (Uji T)

Hasil uji T dapat dilihat dari tabel 8, dimana variabel independen secara parsial berpengaruh terhadap variabel dependen.

1) Size memiliki nilai signifikansi sebesar 0,007 kurang dari 0,05 yang berarti bahwa Size berpengaruh negatif terhadap audit report lag.

2) ROA memiliki nilai signifikansi sebesar 0,354 lebih dari 0,05 yang berarti bahwa ROA tidak berpengaruh terhadap audit report lag.

3) FD memiliki nilai signifikansi sebesar 0,106 lebih dari 0,05 yang berarti bahwa finansial

distress tidak berpengaruh terhadap audit report lag.

4) KAP memiliki nilai signifikansi 0,000 kurang dari 0,05 yang berarti bahwa ukuran KAP berpengaruh positif terhadap audit report lag.

d. Uji Determinasi

Koefisien determinasi (R2) digunakan untuk mengukur seberapa jauh kemampuan model dalam menerangkan pengaruh variabel independen terhadap variabel dependennya. Nilai determinasi ditentukan oleh nilai adjusted R square, nilai koefisien ini ialah antara nilai 0 dan 1. Hasil uji dapat dilihat pada tabel 7, nilai adjusted R square yang diperoleh sebesar 0,377 atau 37,7%. Hal ini menunjukkan bahwa variabel independen (variabel ukuran perusahaan, ROA,

financial distress dan ukuran KAP) mampu menerangkan variabel dependen (audit report lag)

sebesar 37,7% sedangkan sisanya sebesar 62,3% dipengaruhi atau dijelaskan oleh variabel lain yang tidak dimasukkan ke dalam model penelitian ini..

HASIL DAN PEMBAHASAN

Pengaruh ukuran perusahaan (Size), Return On Assets (ROA), Financial Distress (FD) dan Ukuran KAP (KAP) terhadap audit report lag (ARL)

Hasil uji menunjukkan bahwa secara simultan Size, ROA, FD dan KAP berpengaruh signifikan terhadap ARL. Nilai adjusted R square menunjukkan bahwa variabel independen mampu menerangkan variabel dependen sebesar 37,7%. Berdasarkan pembahasan dapat disimpulkan bahwa hipotesis (H1) diterima.

Pengaruh ukuran perusahaan (Size) terhadap audit report lag (ARL)

Berdasarkan hasil uji regresi ukuran perusahaan berpengaruh negatif terhadap audit report lag dengan nilai signifikan 0,007 kurang dari 0,05. Penelitian ini sejalan dengan penelitian yang dilakukan oleh (Agung and Bagus, 2017), (Chasanah and Sagoro, 2017), (Durand, 2019), (Artaningrum, 2017), (Irman, 2017),(Andiyanto, Andini and Dhiana, 2017). Hal tersebut menunjukkan bahwa hipotesis (H2) diterima.

Pengaruh Return On Assets (ROA) terhadap audit report lag (ARL)

Hasil uji selaras dengan penelitian (Andiyanto, Andini and Dhiana, 2017), (Ginanjar, 2018), (Halim, 2018) yang menyatakan bahwa ROA tidak berpengaruh terhadap ARL. Hasil penelitian menunjukkan ilai signifikansi sebesar 0,354 lebih dari 0,05, sehingga hipotesis (H3) ditolak.

Pengaruh Financial Distress (FD) terhadap audit report lag (ARL)

Hasil pengujian menunjukkan nilai signifikansi sebesar 0,106 lebih dari 0,05, yang berarti bahwa FD tidak berpengaruh terhadap ARL. Hasil pengujian selajan dengan penelitian (Syofiana, Suwarno and Haryono, 2018), sehingga hipotesis (H4) ditolak.

Pengaruh ukuran KAP terhadap audit report lag (ARL)

Ukuran KAP berpengaruh positif dan signifikan, dengan hasil uji sebesar 0,000 kurang dari 0,005 sejalan dengan (Prameswari and Yustrianthe, 2015) dan (Listyaningsih and Cahyono, 2018) menunjukkan bahwa hipotesis (H5) diterima.

KESIMPULAN

Berdasarkan pada data dan analisis data serta pembahasan penelitian, maka dapat diambil kesimpulan sebagai berikut:

Keterbatasan Penelitian

Penulis menyadari banyaknya kekurangan dan keterbatasan dalam penelitian ini, diantaranya: a. Perusahaan yang menjadi sampel penelitian hanya perusahaan yang terdaftar dalam indeks LQ-45 b. Populasi penelitian terbatas pada perusahaan yang terindeks LQ-45

c. Periode pengamatan hanya 5 tahun, yaitu tahun 2014-2018

d. Variabel independen yang mempengaruhi audit report lag sangat banyak, namun dalam penelitian hanya mengunakan lima variabel independen yang ternyata dalam hasil penelitian masih menunjukkan pengaruh yang tidak signifikan.

Saran Peneliti

a. Bagi peneliti selanjutnya diharapkan menambah jumlah data dan lingkup penelitian, tidak sebatas perusahaan yang terindeks LQ-45.

b. Bagi peneliti selanjutnya, diharapkan menambah jumlah periode pengamatan lebih dari lim atahun, sehingga dapat diperoleh gambaran relevan mengenai audit report lag.

Bagi peneliti selanjutnya dapat menggunakan variabel penelitian lainnya yang diyakini dapat mempengaruhi audit report lag, misalnya: pergantian auditor, komite audit, struktur modal, konsentrasi kepemilikan, dan lain-lain. Peneliti selanjutnya dapat menambahkan variabel moderasi atau mediasi yang terkait dengan audit repot lag.

REFERENSI

Abdillah, M. R., Mardijuwono, A. W. and Habiburrochman, H. (2019) ‘The effect of company characteristics and auditor characteristics to audit report lag’, Asian Journal of Accounting

Research, 4(1), pp. 129–144. doi: 10.1108/ajar-05-2019-0042.

Agung, A. and Bagus, N. (2017) ‘Ukuran KAP Memoderasi Pengaruh Financial Distress Dan Ukuran Perusahaan Klien Pada Audit Report Lag’, E-Jurnal Akuntansi, 21, pp. 477–504.

Andiyanto, R., Andini, R. and Dhiana, P. (2017) ‘Pengaruh Profitabilitas, Solvabilitas, dan Ukuran Perusahaan Terhadap Audit Report Lag dengan Reputasi KAP Sebagai Variabel Moderating pada Perusahaan Keuangan yang Terdaftar di Bursa Efek Indonesia Periode 2011-2015’, Ekonomi- Akuntansi, pp. 1–17.

Ariani, K. R. and Bawono, A. D. B. (2018) ‘Pengaruh Umur Dan Ukuran Perusahaan Terhadap Audit Report Lag Dengan Profitabilitas Dan Solvabilitas Sebagai Variabel Moderating’, Riset

No Hipotesis Pernyataan Hasil Keterangan

1 H1 Ukuran perusahaan, ROA, financial

distress dan ukuran KAP secara simultan

berpengaruh terhadap audit report lag.

Diterima Nilai signifikansi sebesar 0,000 kurang dari 0,05.

2 H2 Ukuran perusahaan berpengaruh negatif

dan signifikan terhadap audit report lag.

Diterima Nilai signifikan sebesar 0,007 kurang dari 0,05 3 H3 ROA pengaruh positif dan signifikan

terhadap audit report lag.

Ditolak Nilai signifikansi sebesar 0,354 lebih dari 0,05

4 H4 Financial distress berpengaruh positif

dan signifikan terhadap audit report lag.

Ditolak Nilai signifikansi sebesar 0,106 lebih dari 0,05

5 H5 Ukuran KAP berpengaruh positif dan

signifikan terhadap audit report lag.

Diterima Nilai signifikansi sebesar 0,000 kurang dari 0,05.

AKUNTANSI DEWANTARA VOL. 4 NO. 2 OKTOBER 2020

Akuntansi dan Keuangan Indonesia, 3(2), pp. 118–126. doi: 10.23917/reaksi.v3i2.6878.

Artaningrum (2017) ‘Pengaruh Profitabilitas, Solvabilitas, Likuiditas, Ukuran Perusahaan dan Pergantian Manajemen pada Audit Report Lag Perusahaan Perbankan’, E-Jurnal

Ekonomi dan Bisnis Universitas Udayana, 6(3), pp. 1079–1108. Available at:

https://ojs.unud.ac.id/index.php/EEB/article/view/24231.

Chasanah, I. U. and Sagoro, E. M. (2017) ‘Faktor-Faktor yang Berpengaruh Terhadap Audit Report Lag’, Jurnal Profita, 4(2), pp. 1–21.

Durand, G. (2019) ‘The determinant of audit report lag: a meta-analysis’, Managerial Auditing

Journal, 34(1), pp. 44–75. doi: 10.1108/MAJ-06-2017-1572.

Eisenhardt, K. M. (1989) ‘Eisenhardt (1989) - Agency theory.pdf’, Academy of Management Review, pp. 57–74. Available at: http://www.petersvmd.com/PrincipalAgent/short principal agent/agency.pdf.

Etienne, J. (2011) ‘Compliance theory: A goal framing approach’, Law and Policy, 33(3), pp. 305– 333. doi: 10.1111/j.1467-9930.2011.00340.x.

Ghozali, I. (2011) Aplikasi Analisis Multivariate Dengan Program IBM SPSS 22. 8th edn. Semarang: Badan Penerbit Universitas Diponegoro.

Ginanjar, Y. (2018) ‘Analisis Faktor-Faktor Yang Memengaruhi Audit Report Lag (Studi Empiris Pada Perusahaan Manufaktur Yang Terdaftar Di Bursa Efek Indonesia Periode 2013-2015)’, Jurnal Ilmiah Manajemen & Akuntansi, 5(1), pp. 22–31.

Halim, Y. C. (2018) ‘Faktor-Faktor Yang Mempengaruhi Audit Report Lag Periode 2013-2016 Di Bursa Efek Indonesia’, Jurnal Muara Ilmu Ekonomi dan Bisnis, 2(1), p. 54. doi: 10.24912/jmieb.v2i1.1655.

idx.co.id (2020) Pengumuman Penyampaian Laporan Keuanga Auditan. Jakarta. Available at: https://www.idx.co.id/StaticData/NewsAndAnnouncement/ANNOUNCEMENTSTOC K/Exchange/PENG-00006_BEI-PP2_SPT_SUGI_07-2019.pdf.

Irman, M. (2017) ‘Pengaruh Ukuran Perusahaan, ROA, DAR, Dan Reputasi Auditor terhadap Audit Delay’, Journal of Economic, Bussines and Accounting (COSTING), 1(1), pp. 23–34. doi: 10.31539/costing.v1i1.53.

Kasmir (2012) Analisa Laporan Keuangan. Revisi 1-8. Jakarta: Rajawali Press.

Listyaningsih, D. F. and Cahyono, Y. T. (2018) ‘Pengaruh Karakteristik Perusahaan Dan Financial Distress Terhadap Audit Delay ( Studi Empiris Perusahaan Manufaktur Terdaftar di BEI )’, Seminar Nasional dan Call for Paper III Fakultas Ekonomi, pp. 67–78.

Muliantari, N. P. I. . and Lantrini, M. Y. (2017) ‘Ukuran Perusahaan Sebagai Pemoderasi Pengaruh Profitabilitas Dan Financial Distress Terhadap Audit Delay Pada Perusahaan Manufaktur’, E-Jurnal Akuntansi, 20(3), pp. 1875–1903.

ojk.co.id (2020) ‘Undang-Undang Republik Indonesia Nomor 8 Tahun 1995 Tentang PAsar Modal’,

ojk.go.id. Indonesia. doi: 10.7312/schi13174-003.

Panjaitan, I. (2017) ‘Pengaruh Ukuran KAP, Return on Assets dan Loan to Deposit Ratio terhadap Audit Report Lag’, Jurnal Aplikasi Manajemen, Ekonomi dan Bisnis, 1(2), pp. 36–50. Prameswari, A. S. and Yustrianthe, R. H. (2015) ‘Analisis Faktor – Faktor Yang Mempengaruhi Audit

Delay Pada Perusahaan Manufaktur Yang Terdaftar Di Bursa Efek Indonesia’, Jurnal

Akuntansi Bisnis, 19(1), pp. 50–67. doi: 10.30813/jab.v7i1.776.

Rusmin, R. and John, E. (2017a) ‘Audit quality and audit report lag: case of Indonesian listed companies’, Asian Review of Accounting. Emerald Publishing Limited, 25(2), pp. 191– 210. doi: 10.1108/ARA-06-2015-0062.

Rusmin, R. and John, E. (2017b) ‘Audit quality and audit report lag: Case of Indonesian listed companies’, Asian Review of Accounting, 25(2), pp. 1–30. doi: http://dx.doi.org/10.1108/13217341311316959.

Soekrisno, A. and Trisnawati, E. (2017) Auditing. 5th edn. Jakarta: Salemba Empat.

Sugiyono, P. D. (2011) Metode Penelitian Kuantitatif, Kualitatif, dan R&D. Bandung: Alfabeta. Susianto, S. N. (2017) ‘Pengaruh Penerapan Wajib Ifrs, Jenis Industri, Rugi, Anak Perusahaan,

Ukuran KAP, Ukuran Perusahaan, Opini Audit, Dan Ukuran Komite Audit Terhadap Audit Report Lag (Arl) (Studi Empiris Pada Perusahaan Yang Terdaftar Di Bei Periode Tahun 2009 -2013)’, Jurnal Akuntansi Bisnis, 15(1), pp. 152–178. doi: 10.24167/jab.v15i1.1355.

Syofiana, E., Suwarno, S. and Haryono, A. (2018) ‘Pengaruh Financial Distress, Auditor Switching dan Audit Fee terhadap Audit Delay pada Perusahaan Manufaktur yang Terdaftar di Indeks Saham Syariah Indonesia’, JIATAX (Journal of Islamic Accounting and Tax), 1(1), p. 64. doi: 10.30587/jiatax.v1i1.449.

Tannuka, S. (2019) ‘Pengaruh Ukuran Perusahaan, Profitabilitas, Solvabilitas, Likuiditas, Dan Ukuran Kap Terhadap Audit Report Lag (Studi Empiris Pada Perusahaan Properti, Real Estate, Dan Konstruksi Bangunan Yang Terdaftar Di Bursa Efek Indonesia Periode 2011-2015)’, Jurnal Muara Ilmu Ekonomi dan Bisnis, 2(2), p. 353. doi: 10.24912/jmieb.v2i2.1312.