67 BAB IV

ANALISIS DATA DAN PEMBAHASAN

4.1 Analisis statistik deskriptif

Analisis statistik deskriptif digunakan untuk memberikan gambaran atau deskripsi suatu data. Pada bab ini menyajikan statistik deskriptif dari 150 sampel laporan tahunan (annual report) yang diperoleh dari BEI pada tahun 2013. Analisa ini berfokus pada variabel independen (Profitabilitas, Keputusan Pendanaan, Kebijakan Deviden, Pengungkapan Emisi Karbon) dan variabel dependen (nilai perusahaan). Penelitian ini bertujuan untuk mengetahui apakah nilai perusahaan dipengaruhi oleh Profitabilitas, Keputusan Pendanaan, Kebijakan Deviden dan Pengungkapan Emisi Karbon. Pada penelitian ini data yang telah diperoleh kemudian diperiksa oleh pemeriksa yang bersifat independen dan telah dinyatakan kebenaran data pada angka 97% (dapat dilihat pada lampiran II). Dalam penelitian ini analisis statistik deskriptif dilihat menggunakan nilai minimum, nilai maksimum, rata-rata dan standar deviasi. Hasil analisis statistik deskriptif dalam penelitian adalah sebagai berikut :

68 4.2 Karakteristik Variabel Independen

a) Karakteristik Variable Continous Tabel 4.1

Hasil Analisis Statistik Deskriptif

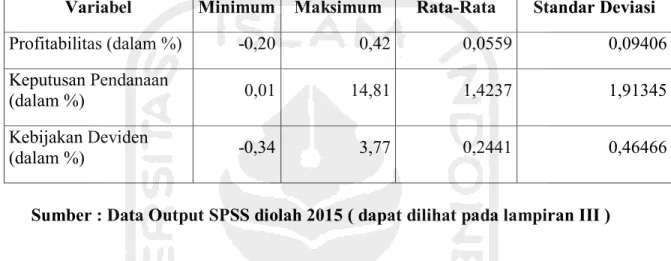

Variabel Minimum Maksimum Rata-Rata Standar Deviasi

Profitabilitas (dalam %) -0,20 0,42 0,0559 0,09406

Keputusan Pendanaan

(dalam %) 0,01 14,81 1,4237 1,91345

Kebijakan Deviden

(dalam %) -0,34 3,77 0,2441 0,46466

Sumber : Data Output SPSS diolah 2015 ( dapat dilihat pada lampiran III )

Dari hasil analisis deskriptif pada tabel diatas, 150 perusahaan yang menjadi sampel, maka kesimpulan yang dapat diambil adalah sebagai berikut :

Tabel 4.1 menunjukkan bahwa variabel profitabilitas yang diukur dengan laba bersih setelah pajak dibanding dengan rata-rata total asset selama 2 (dua) tahun. Variabel profitabilitas memiliki nilai rata-rata 5,59% artinya rata-rata perusahaan memperoleh keuntungan sebesar 5,59% dari total asset. Nilai minimum -20% artinya perusahaan yang bersangkutan mengalami kerugian sebesar -20% dari aset yang dimiliki. Nilai maksimum 42 % menunjukkan bahwa selama periode penelitian dari 150 perusahaan mampu menghasilkan laba sebesar 42% dari aset yang dimiliki. Sedangkan standar deviasi 0,09406 artinya selama periode penelitian, ukuran

69

penyebaran dari variabel profitabilitas adalah sebesar 0,09406 dari 150 kasus yang terjadi.

Variabel keputusan pendanaan diukur dengan total liabilitas dibanding dengan total ekuitas. Variabel keputusan pendanaan memiliki nilai rata-rata 142,37% artinya bahwa 150 perusahaan selama periode penelitian kemampuan perusahaan dalam membayar kewajibannya adalah sebesar 142,37% dari keseluruhan modal yang dimiliki perusahaan tersebut. Nilai minimum 1% artinya bahwa kemampuan minimal perusahaan dalam membayar kewajibannya adalah sebesar 1% dari total modal perusahaan tersebut. Nilai maksimum 1.481% artinya bahwa kemampuan maksimal perusahaan dalam membayar kewajibannya adalah sebesar 1.481% dari total modal perusahaan tersebut. Sedangkan standar deviasi 1,91345 artinya selama periode penelitian,ukuran penyebaran dari variabel kebijakan pendanaan adalah sebesar 1,91345 dari 150 kasus yang terjadi .

Variabel kebijakan dividen diukur dengan dividen per share dibanding dengan earning per share. Variabel kebijakan dividen memiliki nilai rata-rata 24,41% artinya besarnya dividen rata-rata yang dibagikan kepada pemegang saham adalah sebesar 24,41% dari laba per lembar sahamnya. Nilai minimum -34% artinya besarnya dividen yang dibagikan kepada pemegang saham adalah sebesar -34% dari laba perlembar sahamnya dan nilai maksimum 377% artinya besarnya dividen maksimum yang dapat dibagikan kepada pemegang saham adalah sebesar 377% dari laba per lembar sahamnya. Sedangkan standar deviasi 0,46466 artinya selama

70

periode penelitian, ukuran penyebaran dari variabel kebijakan dividen adalah sebesar 0,46466 dari 150 kasus yang terjadi .

b) Karakteristik Categorical Variabel

Terdapat satu macam variabel independen categorical dalam penelitian ini yaitu variabel pengungkapan emisi karbon. Analisis deskriptif untuk variabel ini menggunakan presentase. Pengukuran variabel pengungkapan emisi karbon pada penelitianini menggunakan variabel dummy dengan memberikan nilai 1 untuk perusahaan high-profile yang mempunyai pengungkapan emisi karbon dan 0 untuk perusahaan high-profile yang tidak mempunyai pengungkapan emisi karbon. Hasil analisis deskriptif variabel tipe industri adalah sebagai berikut:

71 Gambar 4.1

Hasil Analisis Deskriptif Pengungkapan Emisi Karbon

Sumber : Data diolah 2015

Penelitian ini hanya berfokus pada perusahaan yang masuk dalam kategori industri high-profile. Cahaya et.al (2012), mengungkapkan perusahaan high-profile (misalnya pertambangan) dapat mengungkapkan informasi lebih banyak tentang isu-isu keselamatan kerja karena pekerja mereka memiliki risiko cedera lebih besar selama operasi daripada perusahaan dalam industri low-profile (misalnya retail). Gambar 4.1 menggambarkan distribusi perusahaan yang high profile yang mempunyai pengungkapan emisi karbon (dikodekan dengan 1) dan high profile yang tidak mempunyai pengungkapan emisi karbon (dikodekan dengan 0) menunjukkan bahwa 7,33% dari perusahaan sampel yang diklasifikasikan sebagai industri yang

7.33%

92.67%

Pengungkapan Emisi Karbon

Mempunyai Pengungkapan Emisi Karbon

Tidak Mempunyai

72

mempunyai pengungkapan emisi karbon sedangkan 92,67% dari perusahaan sampel diklasifikasikan sebagai industri yang tidak mempunyai pengungkapan emisi karbon. Pengungkapan Emisi Karbon adalah variabel categorical, jenis industri diukur dengan menggunakan sembilan kategori coding didasarkan pada klasifikasi industri dari IDX Fact Book 2014. Tabel 4.2 berisi jumlah perusahaan sampel di setiap klasifikasi industri berdasarkan IDX Fact Book 2014. Berikut penjelasannya:

Tabel 4.2

Distribusi Perusahaan Berdasarkan Klasifikasi Industri dari IDX Fact Book 2014

IDX Code Klasifikasi Berdasarkan IDX Fact Book 2014

Jumlah

1 Agriculture 11

2 Mining 19

3 Basic Industry and

Chemical 30

4 Miscellaneous Industry 16

5 Consumer Goods

Industry 23

6 Property Real Estate and

Building Contruction 29 7 Infrastructure, Utilities, and Transportation 22 8 Finance -

9 Trade, Services, and

Investment

-

TOTAL 150

Sumber : Data Diolah 2015 (lihat lampiran 1)

Seperti terlihat pada tabel jumlah perusahaan sampel tidak merata karena metode yang dipilih menggunakan simple random sampling dimana penentuan sample diambil secara acak dan tidak dikategorikan berdasarkan jenis atau bidang

73

perusahaan. Klasifikasi industri dibagi menjadi dua yaitu high-profile dan low-profile. Agriculture, mining, basic industry and chemicals, Miscellaneous Industry,Consumer Goods Industry, Property Real Estate and Building Contruction, danInfrastructure, Utilities, and Transportation (kode IDX 1-7) termasuk dalam kategori high-profile sedangkan Finance, dan Trade, Services, and Investment masuk dalam kategori low-profile (Kode IDX 8-9). Pengklasifikasian tipe industri dalam penelitian ini konsisten dengan penelitian Cahaya et al. (2012), juga melakukan pengklasifikasian dengan cara yang sama.

4.3 Karakteristik Variabel Dependen

Analisis deskriptif menunjukkan bahwa 150 perusahaan sebagai sampel menjelaskan informasi nilai perusahaan. Tabel 4.3 menyajikan informasi tentang minimum, maksimum, rata-rata, dan standar deviasi nilai perusahaan dari sampel 150 perusahaan.

Tabel 4.3

Hasil Analisis Statistik Deskriptif Variabel Dependen Variabel Minimum Maksimum Rata-Rata Standar Deviasi Nilai

Perusahaan

0.11 46.63 2.6687 5.08557

Sumber : Data Output SPSS diolah 2015 (dapat dilihat pada lampiran III ) Dari uraian tabel 4.3 diatas menujukan bahwa variabel nilai perusahaan yang diukur dengan harga saham dibanding dengan nilai buku perusahaan pada tahun 2013. Nilai perusahaan yang terkecil adalah 0,11 dan nilai perusahaan terbesar

74

adalah 46,63 dengan nilai rata-rata sebesar 2,6687 artinya bahwa nilai suatu perusahaan yang dilihat dari harga saham terhadap nilai buku perusahaan di pasar modal yaitu sebesar 2,6687.Sedangkan standar deviasi sebesar 5,08557 artinya bahwa standar error variabel nilai perusahaan sebesar 5,08557 dari rata-rata.

4.4 Uji Asumsi Klasik

Uji asumsi klasik adalah suatu pengujian hipotesis yang digunakan dalam suatu penelitian yang menunjukkan bahwa model regresi tersebut layak atau tidak untuk dilakukan ke pengujian selanjutnya (Ghozali, 2011). Adapun uji asumsi klasik pada penelitian ini ada tiga,yaitu:

4.4.1 Uji Normalitas

Uji normalitas dilakukan dengan tujuan untuk menguji apakah dalam sebuah model regresi, variabel dependen, variabel independen, atau keduanya mempunyai distribusi normal atau tidak. Model regresi yang baik adalah berdistribusi normal atau mendekati normal (Qodariyah, 2013). Dalam penelitian ini pengujian normalitas dilakukan uji statistik kolmogorovsmirnov. Hasil uji normalitas dengan menggunakan uji kolmogorov-smirnov dapat dilihat pada tabel 4.4 di bawah ini:

75 Tabel 4.4

Hasil Uji Kolmogorov-Smirnov

Unstandardized Residual

N 150

Normal Parametersa,b

Mean 0,0000000 Std. Deviation 0,87946943 Most Extreme Differences Absolute 0,068 Positive 0,068 Negative -0,049 Kolmogorov-Smirnov Z 0,068

Asymp. Sig. (2-tailed) 0,091

Sumber : Data Output SPSS diolah 2015 (dapat dilihat pada lampiran III) Pada uji normalitas sebelumnya dari hasil uji kolmogorov-smirnov (dapat dilihat pada lampiran III), dihasilkan nilai Asymp. Sig. (2-tailed) sebesar 0,000. Hasil tersebut dapat disimpulkan bahwa data residual dalam model regresi ini terdistribusi tidak normal karena nilai Asymp. Sig. (2-tailed) di bawah 0,05 dan model regresi tersebut tidak layak digunakan untuk analisis selanjutnya. Untuk mengatasi masalah ini sehingga perlu dilakukan log pada data agar model regresi terdistribusi secara normal dengan terlebih dahulu membuat semua data menjadi positif. Setelah data berhasil di log maka hasil uji normalitas dengan menggunakan uji kolmogorov-smirnov dapat dilihat pada tabel 4.4 di atas. Dari hasil uji kolmogorov-smirnov di atas, dihasilkan nilai Asymp. Sig. (2-tailed) sebesar 0,091.

76

Hasil tersebut dapat disimpulkan bahwa data residual dalam model regresi ini terdistribusi normal karena nilai Asymp. Sig. (2-tailed) di atas 0,05 dan model regresi tersebut layak digunakan untuk analisis selanjutnya.

4.4.2 Uji Multikolonieritas

Uji multikolonieritas dilakukan dengan tujuan untuk menguji model regresi ditemukan adanya korelasi antar variabel independen. Uji multikolonieritas dilakukan dengan cara melihat nilai tolerance dan nilai VIF, jika nilai tolerance >0,10 dan nilai VIF<10 maka tidak terjadi gejala multikolonieritas dalam model regresi tersebut. Hasil uji multikolonieritas dapat dilihat pada tabel 4.5 di bawah ini :

Tabel 4.5

Hasil Uji Multikolonieritas

Variabel Collinearity Statistics Kesimpulan Tolerance VIF

Profitabilitas 0,868 1,152 Tidak ada Multikolinieritas Keputusan

Pendanaan

0,892 1,121 Tidak ada Multikolinieritas

Kebijakan Deviden 0,959 1,043 Tidak ada Multikolinieritas Pengungkapan

Emisi Karbon 0,996 1,004 Tidak ada Multikolinieritas

77

Dari hasil analisis uji multikolonieritas di atas, dihasilkan nilai tolerance >0.10 dan nilai VIF < 10. Semua variabel independen pada tabel 4.5 tersebut tidak ada multikolonieritas. Hasil tersebut dapat disimpulkan bahwa tidak terdapat masalah multikolonieritas dalam model regresi ini dan dapat digunakan untuk analisis selanjutnya.

4.4.3 Uji Heteroskedastisitas

Uji heteroskedastisitas dilakukan dengan tujuan untuk menguji apakah dalam model regresi terjadi ketidaksamaan variance dari residual dari residual satu pengamatan ke pengamatan yang lain. Pengujian heteroskedastisitas dapat dilakukan dengan menggunakan uji glejser. Uji glejser yaitu dengan mentransformasi nilai residual menjadi absolut residual dan meregresnya dengan variabel independen dalam model. Hasil uji heteroskedastisitas dapat dilihat pada tabel 4.6 di bawah ini :

Tabel 4.6

Hasil Uji Heteroskedastisitas Variabel Koofisien

regresi Signifikansi Kesimpulan

(Constant) 4.122

Profitabilitas -3,072 0,064 Tidak ada heteroskedastisitas Keputusan Pendanaan 0,019 0,684 Tidak ada heteroskedastisitas Kebijakan Deviden -0,010 0,981 Tidak ada heteroskedastisitas Pengungkapan Emisi

Karbon -0,155 0,387 Tidak ada heteroskedastisitas

78

Dari hasil uji heteroskedastisitas sebelumnya (dapat dilihat pada lampiran III) menunjukkan bahwa variabel profitabilitas dan variabel keputusan pendanaan signifikan secara statistik mempengaruhi variabel dependen nilai Absolut Residual (AbsRes). Hal ini terlihat dari probabilitas signifikansinya di bawah tingkat kepercayaan 5%. Sedangkan variabel kebijakan dividen signifikan secara statisitik tidak mempengaruhi variabel dependen nilai Absolut Residual (AbsRes). Hal ini terlihat dari probabilitas signifikansinya di atas tingkat kepercayaan 5%. Jadi dapat disimpulkan model regresi mengandung adanya heteroskedastisitas. Untuk mengatasi masalah ini sehingga perlu dilakukan log pada data agar model regresi terdistribusi secara normal dengan terlebih dahulu membuat semua data menjadi positif. Setelah data berhasil di log maka uji heteroskedastisitas dengan menggunakan uji glejser dapat dilihat pada tabel 4.6 di atas.

Hasil uji heteroskedastisitas pada tabel 4.6 diatas menunjukkan bahwa variabel profitabilitas, keputusan pendanaan dan kebijakan deviden signifikan secara statisitik tidak mempengaruhi variabel dependen nilai Absolut Residual (AbsRes2). Hal ini terlihat dari probabilitas signifikansinya di atas tingkat kepercayaan 5%. Jadi dapat disimpulkan model regresi tidak mengandung adanya heteroskedastisitas dan dapat digunakan untuk analisis selanjutnya.

79 4.5 Analisis Regresi Linier Berganda

Analisis regresi linier berganda digunakan untuk menguji pengaruh variabel independen terhadap variabel dependen. Hasil analisis regresi berganda dalam penelitian ini dapat dilihat pada tabel 4.7 di bawah ini :

Tabel 4.7

Hasil Analisis Regresi Linier Berganda

Variabel Prediksi Koofisien Regresi Thitung Signifikansi Kesimpulan

Konstanta 0,496

Profitabilitas + 24,641 5,760 0,000 Signifikan

Keputusan Pendanaan - 0,404 1,946 0,054 Signifikan Moderat

Kebijakan Deviden + 1,120 1,359 0,176 Signifikan Tidak Pengungkapan Emisi Karbon + -0,714 -0,497 0,620 Tidak 3Signifikan Model Summary : Adjusted R Square : 0,190 Standar Error Estimasi : 4,57609 Regresion Model : 0,000

Sumber : Data Output SPSS diolah 2015 (dapat dilihat pada lampiran III) Dari hasil analisis regresi linier berganda di atas, maka model persamaan regresi yang dikembangkan dalam penelitian ini adalah sebagai berikut :

PBV = 0,496 + 24,641ROA + 0,404DER + 1,120DPR – 0,714EMISIKARBON

3 Dapat dilihat pada bab III hal.67

80

Dari hasil model persamaan regresi diatas, maka kesimpulan yang dapat diambil adalah sebagai berikut :

a) Nilai konstanta sebesar 0,496. Hasil ini dapat diartikan bahwa jika tidak ada variabel bebas yang terdiri dari profitabilitas,keputusan pendanaan,kebijakan deviden dan pengungkapan emisi karbon yang mempengaruhi nilai perusahaan atau apabila besarnya nilai seluruh variabel independen adalah 0, maka besarnya nilai perusahaan akan naik sebesar 0,496.

b) Nilai koofisien regresi variabel profitabilitas adalah sebesar 24,641. Hasil ini dapat diartikan bahwa profitabilitas mempunyai pengaruh positif terhadap nilai perusahaan, dengan koofisien regresi variabel profitabilitas sebesar 24,641, apabila variabel profitabilitas meningkat sebesar satu satuan, maka nilai perusahaan akan meningkat sebesar 24,641 dengan asumsi semua variabel independen lain konstan.

c) Nilai koofisien regresi variabel keputusan pendanaan adalah sebesar 0,404. Hasil ini dapat diartikan bahwa keputusan pendanaan mempunyai pengaruh positif terhadap nilai perusahaan, dengan koofisien regresi variabel keputusan pendanaan sebesar 0,404, apabila variabel keputusan pendanaan meningkat sebesar satu satuan, maka nilai perusahaan akan meningkat sebesar 0,404 dengan asumsi semua variabel independen lain konstan.

d) Nilai koofisien regresi variabel kebijakan deviden adalah sebesar 1,120. Hasil ini dapat diartikan bahwa kebijakan deviden mempunyai pengaruh positif

81

terhadap nilai perusahaan, dengan koofisien regresi variabel kebijakan deviden sebesar 1,120, apabila variabel kebijakan deviden meningkat sebesar satu satuan, maka nilai perusahaan akan meningkat sebesar 1,120 dengan asumsi semua variabel independen lain konstan.

e) Nilai koofisien regresi variabel pengungkapan emisi karbon sebesar -0,714. Hasil tersebut dapat diartikan bahwa pengungkapan emisi karbon mempunyai pengaruh negatif terhadap nilai perusahaan, dengan koofisien regresi variabel pengungkapan emisi karbon sebesar -0,714, apabila perusahaan tersebut memiliki pengungkapan emisi karbon maka nilai perusahaan akan menurun sebesar -0,714 dengan asumsi semua variabel independen lain konstan. 4.6 Uji Hipotesis

4.6.1 Uji Koefisien Determinasi

Pengukuran koefisien determinasi (Adjusted R2) dilakukan untuk mengetahui

persentase pengaruh variabel independen terhadap perubahan variabel dependen. Hasil analisis koofisien determinasi dapat dilihat pada tabel 4.8 berikut:

Tabel 4.8

Hasil Uji Koefisien Determinasi

Model R R Square Adjusted R

Square

Standar Error Estimasi

1 0,461 0,212 0,190 4,57609

82

Hasil analisis koofisien determinasi diatas, dihasilkan nilai koofisien determinasi (Adjusted R Square) sebesar 0,190. Hasil tersebut dapat disimpulkan bahwa besarnya variasi variabel independen dalam mempengaruhi model persamaan regresi adalah sebesar 19% dan sisanya sebesar 81% dipengaruhi oleh faktor-faktor lain yang tidak dimasukkan dalam model regresi.

4.6.2 Uji Statistik T

Pengujian hipotesis dalam penelitian ini menggunakan uji statistik t. Hasiluji statistik t dapat dilihat pada tabel 4.4 (Hasil Analisis Regresi Berganda). Adapun hasil pengujian hipotesis dalam penelitian ini adalah sebagai berikut :

1) Pengujian hipotesis pertama

Pengujian terhadap hipotesis ini dilakukan melalui pengujian signifikansi koofisien regresi dari variabel profitabilitas. Hipotesis pertama penelitian ini menyatakan bahwa profitabilitas berpengaruh positif signifikan terhadap nilai perusahaan. Besarnya koofisien regresi profitabilitas yaitu 24,641 dan nilai signifikansi sebesar 0,000. Pada tingkat signifikansi α= 5%; maka koofisien regresi tersebut signifikan karena nilai signifikansi 0,000<0,05 sehingga dapat disimpulkan bahwa profitabilitas berpengaruh positif signifikan terhadap nilai perusahaan. Hasil penelitian ini mendukung hipotesis pertama yang menyatakan bahwa “Profitabilitas berpengaruh positif signifikan terhadap nilai perusahaan” atau Hipotesis pertama didukung. Dengan demikian semakin tinggi profitabilitas maka semakin tinggi nilai perusahaan.

83 2) Pengujian Hipotesis Kedua

Pengujian terhadap hipotesis ini dilakukan melalui pengujian signifikansi koofisien regresi dari variabel keputusan pendanaan. Hipotesis kedua penelitian ini menyatakan bahwa keputusan pendanaan berpengaruh negatif signifikan terhadap nilai perusahaan. Besarnya koofisien regresi kebijakan pendanaan yaitu 0,404 dan nilai signifikansi sebesar 0,054. Pada tingkat signifikansi α = 5%; maka koofisien regresi tersebut signifikan di tingkat moderat karena nilai signifikansi 0,054 > 0,05 sehingga dapat disimpulkan bahwa keputusan pendanaan berpengaruh signifikan terhadap nilai perusahaan. Hasil penelitian ini tidak mendukung hipotesis kedua yang menyatakan bahwa “keputusan pendanaan berpengaruh negatif signifikan terhadap nilai perusahaan” atau hipotesis kedua tidak didukung.

3) Pengujian Hipotesis Ketiga

Pengujian terhadap hipotesis ini dilakukan melalui pengujian signifikansi koofisien regresi dari variabel kebijakan deviden. Hipotesis ketiga penelitian ini menyatakan bahwa kebijakan deviden berpengaruh positif signifikan terhadapnilai perusahaan. Besarnya koofisien regresi kebijakan deviden yaitu 1,120 dan nilai signifikasi 0,176. Pada tingkat signifikansi α = 5%; maka koofisien regresi tersebut tidak signifikan karena nilai signifikansi 0,176 > 0,05 sehingga dapat disimpulkan bahwa kebijakan deviden tidak berpengaruh signifikan terhadap nilai perusahaan. Dengan demikian hipotesis ketiga yang menyatakan bahwa “kebijakan dividen

84

berpengaruh positif signifikan terhadap nilai perusahaan” tidak didukung atau hipotesis ketiga dalam penelitian gagal didukung.

4) Pengujian Hipotesis Keempat

Pengujian terhadap hipotesis ini dilakukan melalui pengujian signifikansi koofisien regresi dari variabel pengungkapan emisi karbon. Hipotesis keempat penelitian ini menyatakan bahwa pengungkapan emisi karbon berpengaruh positif signifikan terhadap nilai perusahaan. Besarnya koofisien regresi pengungkapan emisi karbon yaitu -0,714 dan nilai signifikansi sebesar 0,620. Pada tingkat signifikansi α = 5%; maka koofisien regresi tersebut tidak signifikan karena nilai signifikansi 0,620> 0,05 sehingga dapat disimpulkan bahwa pengungkapan emisi karbon tidak berpengaruh signifikan terhadap nilai perusahaan.Dengan demikian hipotesis keempat yang menyatakan bahwa “pengungkapan emisi karbon berpengaruh positif signifikan terhadap nilai perusahaan” tidak didukung atau hipotesis keempat dalam penelitian gagal didukung.

Dari ke empat hipotesis yang diajukan hanya satu variabel yang diterima (didukung) Untuk lebih jelas bisa dilihat pada tabel 4.9 dibawah ini:

85 Tabel 4.9 Pengujian Hipotesis

Variabel Hipotesis Deskripsi Hasil

Profitabilitas H1 Profitabilitas berpengaruh positif signifikanterhadap nilai perusahaan Diterima Keputusan Pendanaan H2 Keputusan Pendanaan berpengaruh negatif signifikan terhadap nilai perusahaan Ditolak

Kebijakan Deviden H3 Kebijakan Dividen berpengaruh positif signifikan terhadap nilai perusahaan Ditolak Pengungkapan Emisi Karbon H4 Pengungkapan Emisi Karbon berpengaruh positif signifikan terhadap nilai perusahaan Ditolak

Sumber : Data Diolah 2015

4.7 Pembahasan

4.7.1 Pengaruh Profitabilitas Terhadap Nilai Perusahaan

Profitabilitas yang tinggi menunjukkan prospek perusahaan yang bagus sehingga investor akan merespon positif dan nilai perusahaan akan meningkat. Hal tersebut dapat dijelaskan karena perusahaan berhasil meningkatkan laba, memberikan sebuah isyarat bahwa perusahaan tersebut mempunyai kinerja yang baik, sehingga dapat memberikan sinyal positif kepada para investor dan dapat membuat harga saham perusahaan meningkat. Peningkatan harga saham yang terjadi

86

di pasar, maka secara otomatis akan meningkatkan nilai perusahaan (Sujoko dan Soebiantoro, 2007). Dalam penelitian ini diperoleh bahwa profitabilitas berpengaruh positif dan signifikan terhadap nilai perusahaan. Variabel profitabilitas memiliki koefisien yang positif yaitu sebesar 24,641. Hal ini menggambarkan bahwa jika terjadi kenaikan profitabilitas sebesar 1 satuan maka nilai perusahaan akan meningkat sebesar 24,641 dengan asumsi semua variabel independen lain konstan.

Dari hasil analisis data, dapat disimpulkan profitabilitas berpengaruh positif signifikan terhadap nilai perusahaan. Hasil ini mengindikasikan bahwa besar kecilnya profitabilitas akan mempengaruhi nilai perusahaan. Hasil penelitian ini mendukung penelitian yang dilakukan oleh Dewi dan Wirajaya (2013), yang menemukan bahwa profitabilitas mempunyai pengaruh positif dan signifikan terhadap nilai perusahaan. Begitu juga hasil penelitian ini memperkuat temuan penelitian Ulya (2014), yang membuktikan bahwa profitabilitas mempunyai pengaruh positif dan signifikan terhadap nilai perusahaan.

4.7.2 Pengaruh Keputusan Pendanaan Terhadap Nilai Perusahaan

Keputusan pendanaan menjelaskan bagaimana perusahaan membiayai kegiatan operasionalnya. Struktur finansial yang menggambarkan bagaimana aktiva perusahaan dipergunakan, menggambarkan perbandingan antara keseluruhan modal asing (hutang) dengan modal sendiri (ekuitas). Keputusan pendanaan bisa bersumber dari utang jangka pendek (currentliabilities) maupun utang jangka panjang (long term debt) dan modal saham perusahaan yang terdiri dari saham preferen (preferred

87

stock) dan saham biasa (common stock) (Qodariyah, 2013). Dalam penelitian ini diperoleh bahwa keputusan pendanaan berpengaruh signifikan terhadap nilai perusahaan. Variabel keputusan pendanaan memiliki koofisien yang positif yaitu sebesar 0,404. Hal ini menggambarkan bahwa jika terjadi kenaikan keputusan pendanaan sebesar 1 satuan maka nilai perusahaan akan meningkat sebesar 0,404 dengan asumsi semua variabel independen lain konstan.

Dari hasil analisis data, dapat disimpulkan keputusan pendanaan berpengaruh positif terhadap nilai perusahaan. Hasil ini mengindikasikan bahwa jenis keputusan pendanaan yang dilakukan akan mempengaruhi nilai perusahaan. Hasil penelitian ini mendukung penelitian yang dilakukan oleh Wijaya dan Wibawa (2010), yang menemukan bahwa keputusan pendanaan berpengaruh positif terhadap nilai perusahaan.

4.7.3 Pengaruh Kebijakan Deviden Terhadap Nilai Perusahaan

“Kebijakan dividen menyangkut tentang masalah penggunaan laba yang menjadi hak para pemegang saham. Pada dasarnya, laba tersebut bisa dibagi sebagai dividen atau ditahan untuk diinvestasikan kembali (Husnan, 2000:381)”. Dividen adalah salah satu alasan bagi para investor ketika mereka menanamkan modalnya untuk investasi. Apabila perusahaan menyimpan laba ditahan dalam jumlah besar, berarti laba yang akan dibayarkan sebagai dividen akan menjadi kecil, sebaliknya jika perusahaan lebih memilih untuk membagikan laba sebagai dividen, maka hal tersebut akan mengurangi porsi laba ditahan dan mengurangi sumber dana dari

88

dalam perusahaan, namun tentu saja akan meningkatkan kemakmuran para pemegang saham. Dengan demikian aspek penting dari keputusan dividen adalah menentukan alokasi laba yang tepat antara pembayaran laba sebagai dividen dengan laba yang ditahan perusahaan (Ustiani, 2014). Dalam penelitian ini diperoleh bahwa kebijakan dividen tidak berpengaruh signifikan terhadap nilai perusahaan. Variabel kebijakan dividen memiliki koofisien yang positif yaitu sebesar 1,120. Hal ini menggambarkan bahwa jika terjadi kenaikan kebijakan dividen sebesar 1 satuan maka nilai perusahaan akan meningkat sebesar 1,120 dengan asumsi semua variabel independen lain konstan.

Dari hasil analisis data, dapat disimpulkan Kebijakan Deviden tidak berpengaruh signifikan terhadap nilai perusahaan.Hasil ini mengindikasikan bahwa besar kecilnya kebijakan deviden tidak akan mempengaruhi nilai perusahaan. Hasil penelitian ini tidak mendukung penelitian yang dilakukan oleh Wijaya dan Wibawa, (2010), yang menemukan bahwa kebijakan deviden berpengaruh signifikan terhadap nilai perusahaan. Begitu juga dengan penelitian yang dilakukan oleh Hidayat (2013), yang membuktikan bahwa kebijakan deviden berpengaruh secara signifikan positif terhadap nilai perusahaan.

89

4.7.4 Pengaruh Pengungkapan Emisi Karbon Terhadap Nilai Perusahaan Emisi karbon mempunyai dampak yang signifikan terhadap aktivitas dan perilaku bisnis (Saka dan Oshika, 2013). Tingkat polusi pada air mempunyai dampak negatif signifikan terhadap nilai perusahaan (Saka dan Oshika, 2013). Perusahaan dengan pengungkapan lingkungan dihubungkan dengan biaya modal saham yang rendah karena biaya modal saham yang rendah seharusnya dapat menaikkan nilai pasar saham (Saka dan Oshika, 2013). Berdasarkan penelitian tersebut dapat disimpulkan bahwa pengungkapan yang banyak atas lingkungan dapat menaikkan nilai pasar saham dari perusahaan. Saka dan Oshika (2013), telah meneliti hubungan pengungkapan lingkungan berpengaruh positif terhadap nilai perusahaan.Dalam penelitian ini diperoleh bahwa pengungkapan emisi karbon tidak berpengaruh signifikan terhadap nilai perusahaan. Variabel pengungkapan emisi karbon memiliki koefisien yang negatif yaitu sebesar -0,714. Hal ini menggambarkan bahwa jika terdapat perusahaan yang mempunyai pengungkapan emisi karbon maka nilai perusahaan akan menurun sebesar -0,714 dengan asumsi semua variabel independen lain konstan.

Dari hasil analisis data, dapat disimpulkan pengungkapan emisi karbon tidak berpengaruh signifikan terhadap nilai perusahaan.Hasil ini mengindikasikan bahwa bahwa baik perusahaan high-profile yang mempunyaipengungkapan emisi karbon maupun high-profile yang tidak mempunyai pengungkapan emisi karbon tidak akan mempengaruhi nilai perusahaan. Hasil ini mengindikasikan bahwa baik perusahaan

90

high-profile yang mempunyai pengungkapan emisi karbon dan high-profile tidak mempunyai pengungkapan emisi karbon hampir sama. Jumlah perusahaan high-profile yang mempunyai pengungkapan emisi karbon hanya sedikit dibandingkan perusahaan high-profile yang tidak mempunyai pengungkapan emisi karbon sehingga hasil penelitian menjadi kurang optimal. Artinya sampel tersebut kurang dapat mendukung penelitian ini. Perbedaan tersebut mungkin terjadi karena perbedaan pengukuran dalam menentukan tipe industri. Klasifikasi tipeindustri bisa berbeda dan dipengaruhi oleh metode dalam pemilihan sampel .Hasil ini sesuai dengan penelitian Cahaya et.al (2012), yang menemukan hasil bahwa tipe industri tidak berpengaruh signifikan yang menguji hubungannya terhadap pengungkapan tenaga kerja di Indonesia.