ANALISIS FAKTOR – FAKTOR YANG MEMPENGARUHI NILAI PERUSAHAAN DENGAN KEBIJAKAN DEVIDEN SEBAGAI VARIABEL

INTERVENING

(Studi pada Perusahaan Perbankan di Bursa Efek Indonesia)

TESIS

OLEH : LAILA AZMI

157017010

MAGISTER AKUNTANSI FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS SUMATERA UTARA

MEDAN 2018

ANALISIS FAKTOR – FAKTOR YANG MEMPENGARUHI NILAI PERUSAHAAN DENGAN KEBIJAKAN DEVIDEN SEBAGAI VARIABEL

INTERVENING

(Studi pada Perusahaan Perbankan di Bursa Efek Indonesia)

TESIS

Diajukan Sebagai Syarat Untuk Memperoleh Gelar Magister Sains dalam Program Studi Magister Akuntansi pada Fakultas Ekonomi dan Bisnis

Universitas Sumatera Utara

Oleh

LAILA AZMI 157017010

MAGISTER AKUNTANSI FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS SUMATERA UTARA

MEDAN

TIM PENGUJI TESIS

Telah Diuji dan Dinyatakan LULUS di Depan Tim Penguji Pada Hari Senin Tanggal 29 Januari 2018

Judul Tesis : Analisis Faktor-faktor Yang Mempengaruhi Nilai Perusahaan dengan Kebijakan Deviden Sebagai Variabel Intervening (Studi pada Perusahaan Perbankan di Bursa Efek Indonesia)

Nama Mahasiswa : Laila Azmi Nomor Pokok : 157017010

Program Studi : Magister (S2) Akuntansi

PENILAI PENGUJI TESIS :

Ketua : 1. Dr. Erwin Abubakar, MBA,Ak,CA Anggota : 2. Drs. Arifin Akhmad, M.Si, Ak, CA

3. Prof .Dr.Erlina, SE,M.Si, Ph.D, Ak, CA 4. Dr. Iskandar Muda, SE, M.Si, Ak, CA 5. Dr. Rujiman, M.Si

ABSTRAK

ANALISIS FAKTOR – FAKTOR YANG MEMPENGARUHI NILAI PERUSAHAAN DENGAN KEBIJAKAN DEVIDEN SEBAGAI

VARIABEL INTERVENING

(Studi pada Perusahaan Perbankan di Bursa Efek Indonesia)

Penelitian ini bertujuan untuk mengetahui dan menganalisis pengaruh profitabilitas, likuiditas, leverage, Good Corporate Governance (GCG) berpengaruh terhadap nilai perusahaan perbankan periode 2012 – 2016 di Bursa Efek Indonesia (BEI) melalui kebijakan deviden. Jenis penelitian ini adalah penelitian kausalitas, menggunakan sampel jenuh sebanyak 31 Perusahaan Perbankan yang terdaftar di Bursa Efek Indonesia. Metode analisis data melalui analisis statistik deskriptif, analisisi regresi linier berganda dan analisis jalur (Path Analysiz). Hasil Penelitian ini membuktikan secara simultan Profitabilits, Likuiditas, leverage, dan Good Corporate Governance berpengaruh signifikan terhadap Nilai Perusahaan. Secara Parsial Profitabillitas, leverage dan Good Corporate Governance tidak berpengaruh terhadap nilai perusahaan pada Perusahaan perbankan yang terdaftar di Bursa Efek Indonesia, namun Likuiditas berpengaruh signifikan terhadap nilai perusahaan pada Perusahaan perbankan yang terdaftar di Bursa Efek Indonesia. Kebijakan Deviden merupakan variabel intervening pengaruh langsung antara profitabilitas terhadap nilai Perusahaan, likuiditas terhadap nilai perusahaan, leverage terhadap nilai perusahaan, dan Good Corporate Governance terhadap nilai perusahaan perbankan yang terdaftar di Bursa Efek Indonesia. Kebijakan deviden bukan variabel intervening pengaruh antara likuiditas terhadap nilai perusahaan dan good corporate covernance terhadap nilai perusahaan

Kata Kunci : Return on Assets, Loan on Funding Ratio, Capital Adequancy Ratio, Good Corporate Governance, Devidend Payout Ratio, Price Book Value

ABSTRACT

FACTORS ANALYSIS AFFECTING THE VALUE OF THE COMPANY WITH DEVIDEN POLICY AS INTERVENING VARIABLES

(Study on Banking Companies in Indonesia Stock Exchange)

This study aims to determine and analyze the effect of profitability, liquidity, leverage, Good Corporate Governance (GCG) affect the value of banking companies for the period 2012-2016 on the Indonesia Stock Exchange (IDX) through dividend policy. This type of research is causality research, using a saturated sample of 31 Banking Companies listed on the Indonesia Stock Exchange.Methods of data analysis through descriptive statistical analysis, multiple linear regression analysis and path analysis. The results of this study prove simultaneously Profitabilits, Liquidity, leverage, and Good Corporate Governance have a significant effect on Company Value. Partially Profitabillitas, leverage and Good Corporate Governance do not affect the value of the company in banking companies listed on the Indonesia Stock Exchange, but Liquidity has a significant effect on the value of companies in banking companies listed on the Indonesia Stock Exchange. Dividend policy is an intervening variable which is the direct influence between profitability on the value of the company, liquidity on the value of the company, leverage on the value of the company, and Good Corporate Governance on the value of banking companies listed on the Indonesia Stock Exchange. Dividend policy is not an intervening variable the effect of liquidity on firm value and good corporate governance on firm value

Key Words : Return on Assets, Loan on Funding Ratio, Capital Adequancy Ratio, Good Corporate Governance, Devidend Payout Ratio, Price Book Value

KATA PENGANTAR

Puji dan syukur penulis ucapkan kehadirat Allah S.W.T pemilik jiwa ini karena atas rahmatnya penulis mampu menyelesaikan tesis ini dengan judul

“Analisis Faktor-faktor Yang Mempengaruhi Nilai Perusahaan dengan Kebijakan Deviden Sebagai Variabel Intervening (Studi pada Perusahaan Perbankan di Bursa Efek Indonesia)”. Penulisan tesis ini merupakan tugas akhir untuk mencapai Strata Dua (S-2) pada Magister Sains Ilmu Akuntansi Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

Dalam penyelesaian tesis ini, penulis banyak mendapatkan bantuan dorongan dari semua pihak baik secara langsung membimbing penulisan tesis ini, maupun secara tidak langsung. Dalam kesempatan ini penulis ingin mengucapkan terima kasih kepada :

1. Bapak Prof. Dr. Runtung Sitepu, SH, M.Hum selaku Rektor Universitas Sumatera Utara.

2. Bapak Prof. Dr. Ramli, MS selaku Dekan Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

3. Ibu Prof. Erlina, SE, M.Si, Ph.D, Ak, CA selaku Ketua Program Studi Magister Akuntansi Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara 4. Bapak Dr. Iskandar Muda, SE, M.Si, Ak, CA selaku Sekretaris Program Studi

Magister Akuntansi Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara sekaligus komisi pembanding dalam penelitian tesis ini yang telah banyak memberikan saran-saran dan masukan demi kesempurnaan tesis ini .

5. Bapak Dr. Erwin Abu Bakar, MBA, Ak,CA Selaku pembimbing utama yang telah membeikan arahan dan solusi hingga tesis ini terselesaikan dengan baik.

6. Bapak Drs. Arifin Akhmad, M.Si, Ak, CA selaku anggota Komisi Pembimbing yang telah memberikan motivasi, bimbingan serta perhatiannya hingga selesainya tesis ini dengan hasil yang baik.

7. Bapak Dr. Iskandar Muda, M.Si, Ak, CA selaku komisi pembanding dalam penelitian tesis ini yang telah banyak memberikan saran-saran dan masukan demi kesempurnaan tesis ini.

rnemotivasi penulis.

Semoga Allah S. W .T senantiasa melimpahkan rahrnatnya kepada sel uruh pihak yang telah memherikan banyak bantuan dan motivasi kepada penulis selama masa perkuliahan sampai pad.a pcnyusunan dalam tesis ini. Penulis menyadari bahwa keterbatasan yang dimiliki untuk menjadikan tesis ini masih jauh dari scmpurna, Olch karena itu, .masukan dan saran yang bersifai mernbangun dari pernbaca sangat diperlukan dalam tesis ini. Semoga hasil penelitian mi bermanfaat bagi perkembangan ilmu pengetahuan dan bermanfaat hagi pcnclitian berikutnya.

Medan}- Desember 20 I 8 8. Bapak Dr. Rujiman, M.Si selaku komisi pembanding dalam penelitian tesis

iui yang tclah banyak memberikan masukan dalam penycmpurnaan tcsis ini.

9. Seluruh Dosen dan Staf pada Program Magister Akuntansi Fakultas Ekonomi dan Bisuis Uuivcrsitas Sumatera l Jtara yang tclah mcmberikan kcmudahan.

ilrnu pengetahuan kepada penulis selarna mengikuii perkuliahan

10. lbunda Nurhidayani dan Ayahanda Amri Z,SH.MH yang rclah banyak rnemberikan dorongan semangat, motivasi dan dukungan rnateril maupun moril serta senantiasa berdoa agar dapat menyelesaikan pendidikan ini dengan hasi I yang tcrbaik.

11. Scluruh kcluargaku yang menjadi motivasi penulis dalam menyelesaikan

pendidikan ini.

12. Pihak manajemen PT.Bank Panin Dubai Syariah,Tbk yang sangat mendukung penulis selama proses pendidikan paseasarjana ini.

13. Ternan-ternan seangkatan Magister Akuntansi angkatan 2014 dan 2015 khususnya (Hanum, Bang Yugo, Faldi, Rizka, Furi dan Wahyu) serta semua sahahat pcnulis yang tidak dapat disebutkan satu persatu yang telah banyak

RIWAYAT HIDUP DATA PRIBADI

1. Nama : Laila Azmi

2. Alamat : Jl.Suka Murni Lk II No.31 Medan Johor 3. Tempat, Tanggal Lahir : Medan, 27 April 1992

4. Jenis Kelamin : Perempuan 5. Pekerjaan : Karyawan Swasta

6. Agama : Islam

7. Status Perkawinan : Belum Menikah 8. Orang Tua

a. Bapak : H. Amri Z SH.MH b. Ibu : Hj.Nurhidayani

RIWAYAT PENDIDIKAN

Tahun 2015 – 2017 : Program Magister Akuntansi Fakultas Ekonomi dan Bisnis (S2) Universitas Sumatera Utara

Tahun 2010 – 2014 : Program (S1) Ekonomi Akuntansi Universitas Sumatera Utara

Tahun 2007 – 2010 : Sekolah Menengah Atas (SMA) Yayasan Pendidikan Harapan 1 Medan

Tahun 2004 – 2007 : Sekolah Menengah Pertama (SMP) Yayasan Pendidikan Harapan 2 Medan

Tahun 1998 – 2004 : Sekolah Dasar (SD) Swasta AL- Ittihadiyah Medan

DAFTAR ISI

Halaman

PERNYATAAN---i

ABSTRAK---ii

ABSTRACT---iii

KATA PENGANTAR---iv

RIWAYAT HIDUP---vi

DAFTAR ISI --- vii

DAFTAR TABEL --- x

DAFTAR GAMBAR --- xi

DAFTAR LAMPIRAN --- xii

BAB I PENDAHULUAN --- 1

1.1 Latar Belakang --- 1

1.2 Rumusan Masalah --- 8

1.3 Tujuan Penelitian --- 8

1.4 Manfaat Penelitian --- 9

1.5 Originalitas Penelitian --- 9

BAB II TINJAUAN PUSTAKA --- 12

2.1 LandasanTeori --- 12

2.1.1 Nilai Perusahaan --- 12

2.1.2 Perusahaan Perbankan --- 17

2.1.3 Profitabilitas --- 18

2.1.4 Likuiditas --- 20

2.1.5 Leverage --- 21

2.1.6 Good Corporate Governance (GCG) --- 23

2.1.7 Kebijakan Deviden --- 24

2.2 Review Penelitian Terdahulu --- 28

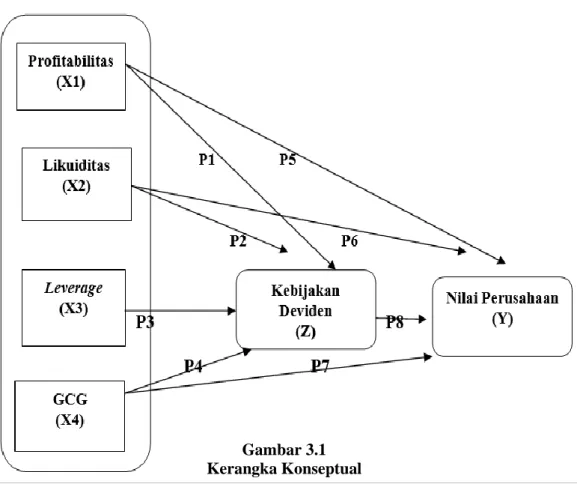

BAB III KERANGKA KONSEP DAN HIPOTESIS PENELITIAN - 37 3.1 Kerangka Konsep Penelitian --- 37

3.1.1 Pengaruh Profitabilitas Terhadap Nilai Perusahaan 38 3.1.2 Pengaruh Likuiditas Terhadap Nilai Perusahaan --- 38

3.1.3 Pengaruh Leverage Terhadap Nilai Perusahaan ---- 39

3.1.4 Pengaruh Good Corporate Governance (GCG) Terhadap Nilai Perusahaan --- 39

3.1.5 Pengaruh Kebijakan Deviden Terhadap Nilai Perusahaan --- 39

3.1.6 Pengaruh Profitabilitas Terhadap Nilai Perusahaan Melalui Kebijkan Deviden --- 40

3.1.7 Pengaruh Likuiditas Terhadap Nilai Perusahaan Melalui Kebijakan Deviden --- 41

3.1.8 Pengaruh Leverage Terhadap Nilai Perusahaan Melalui Kebijakan Deviden --- 41 3.1.9 Pengaruh Good Corporate Governance (GCG)

Terhadap Nilai Perusahaan Melalui Kebijakan

Deviden --- 42

3.2 Hipotesis Penelitian --- 42

BAB IV METODE PENELITIAN --- 43

4.1 Jenis dan Data Penelitian --- 43

4.2 Lokasi danWaktuPenelitin --- 43

4.3 Populasi dan Sampel --- 43

4.4 Metode Pengumpulan Data --- 45

4.5 Definisi Operaional Variabel dan Metode PengukuranVariabel --- 46

4.6 Metode Analisis Data --- 51

4.6.1 Analisis Statistik Deskriptif --- 52

4.6.2 Uji Asumsi Klasik --- 52

4.6.2.1 Uji Normlitas --- 52

4.6.2.2 Uji Multikoliniearitas --- 53

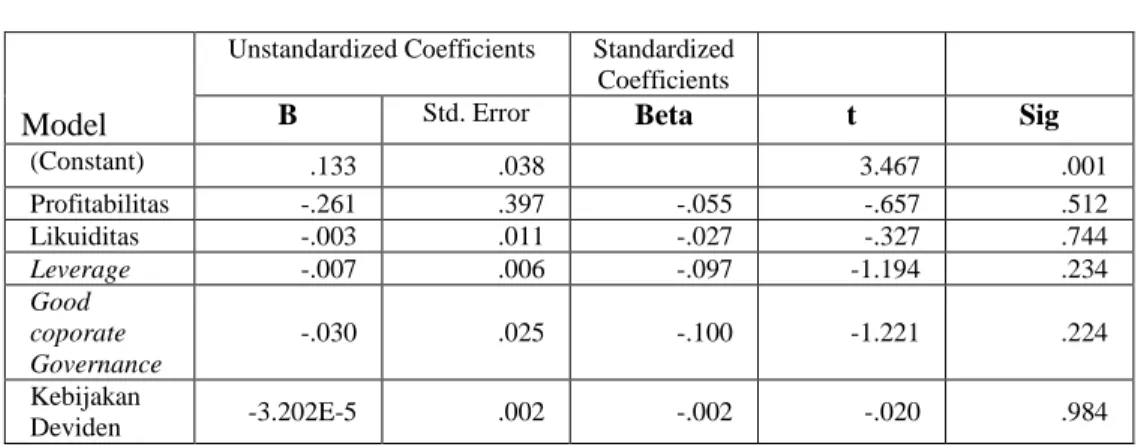

4.6.2.3 Uji Heteroskedasitas --- 54

4.6.2.4 Uji Autokorelasi --- 55

4.6.3 Pengujian Hipotesis Penelitian --- 56

4.6.3.1 Pegujian Hipotesis dengan Regresi Linier Berganda --- 56

4.6.3.2 Pengujian Hipotesis dengan Analisis Jalur ( Path analysiz) --- 58

BAB V HASIL PENELITIAN DAN PEMBAHASAN --- 60

5.1 Hasil Penelitian --- 60

5.1.1 Statistik Deskiptif --- 60

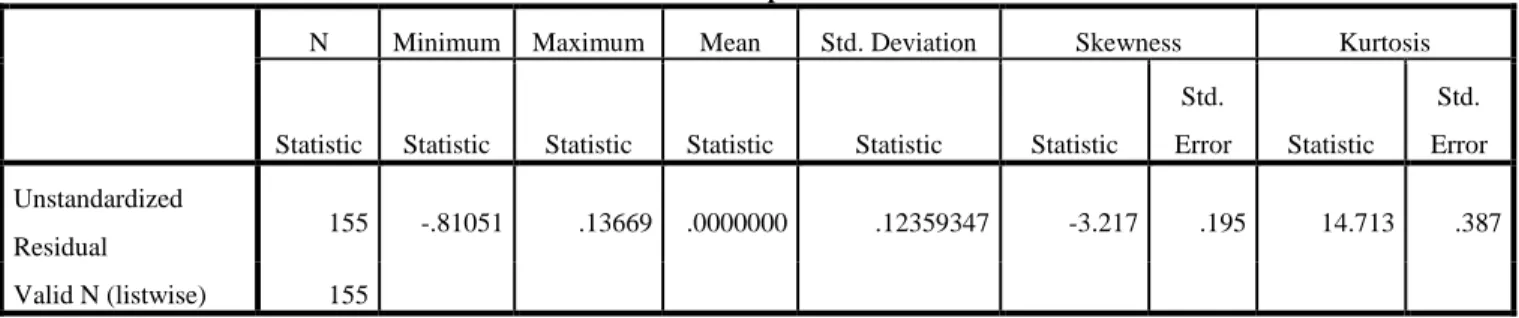

5.1.2 Hasil Uji Asumsi Klasik --- 63

5.1.2.1 Uji Normalitas --- 63

5.1.2.2 Uji Multikolinieritas --- 65

5.1.2.3 Uji Heterokedastisitas --- 66

5.1.2.4 Uji Autokorelasi--- 67

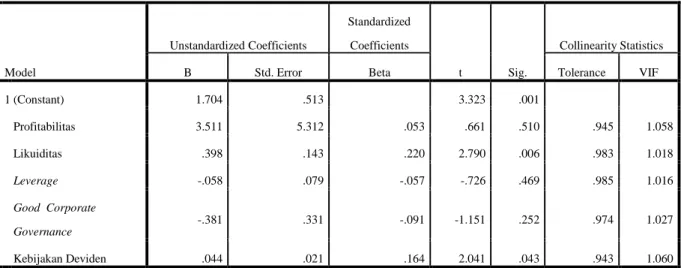

5.1.3 Hasil Pengujian Hipoteis --- 68

5.1.3.1 Hasil Uji Hipotesis (H1)regresi linier Berganda 68 5.1.3.2 Hasil Uji Hipotesis (H2) Analisis Jalur (Path Analysiz) --- 72

5.2. Pembahasan Hasil Penelitian --- 78

5.2.1 Pengaruh Profitabilitas Terhaap Nilai Perusahaan --- 78

5.2.2 Pengaruh Likuiditas terhadap Nilai Perusahaan --- 78

5.2.3 Pengaruh Leverage terhadap Nilai Perusahaan --- 79

5.2.4 Pengaruh Good Corporate Governance terhadap Nilai Perusahaan --- 79

5.2.5 Pengaruh Kebijakan Deviden terhadap Nilai Perusahaan --- 80

5.2.6 Pengaruh Profitabilitas terhadap Nilai Perusahaan Melalui Kebijakan Deviden --- 80

5.2.7 Pengaruh Likuiditas Terhadap Nilai Perusahaan Melalui Kebijakan Deviden --- 81

5.2.8 Pengaruh Leverge terhadap nilai Perusahaan Melalui

Kebijakan Deviden --- 81

5.2.9 Pengaruh Good Corporte Governnce Terhadap Nilai Perusahaan Melalui Kebijakan Deviden --- 82

BAB VI KESIMPULAN DAN SARAN --- 83

6.1 Kesimpulan --- 83

6.2 Keterbatasan Penelitian --- 83

6.3 Saran --- 84

DAFTAR PUSTAKA --- 85

LAMPIRAN --- 87

DAFTAR TABEL

Tabel No. Judul Halaman

1.1 Originalitas Penelitian --- 11

2.1 Review PenelitianTerdahulu --- 34

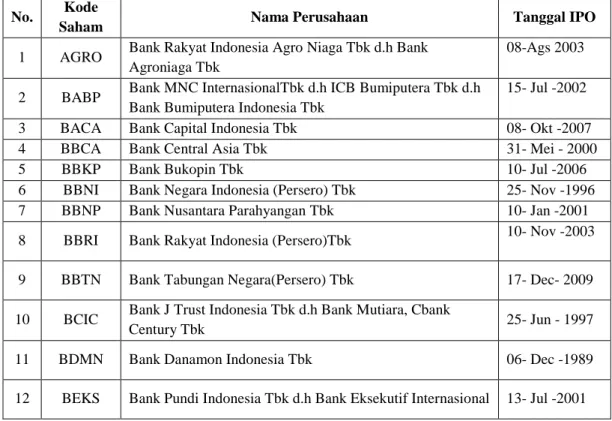

4.1 Daftar Sampel Perusahaan Perbankan 2012 - 2016 --- 44

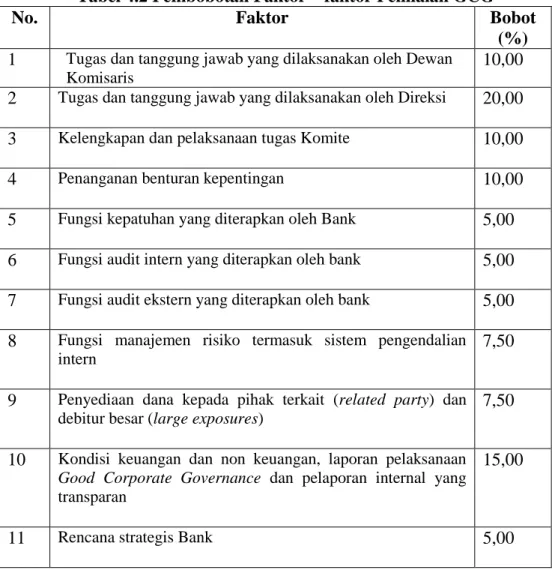

4.2 Pembobotan Faktor – Faktor Penilaian GCG --- 49

4.3 Definisi Operasional dan Variabel --- 50

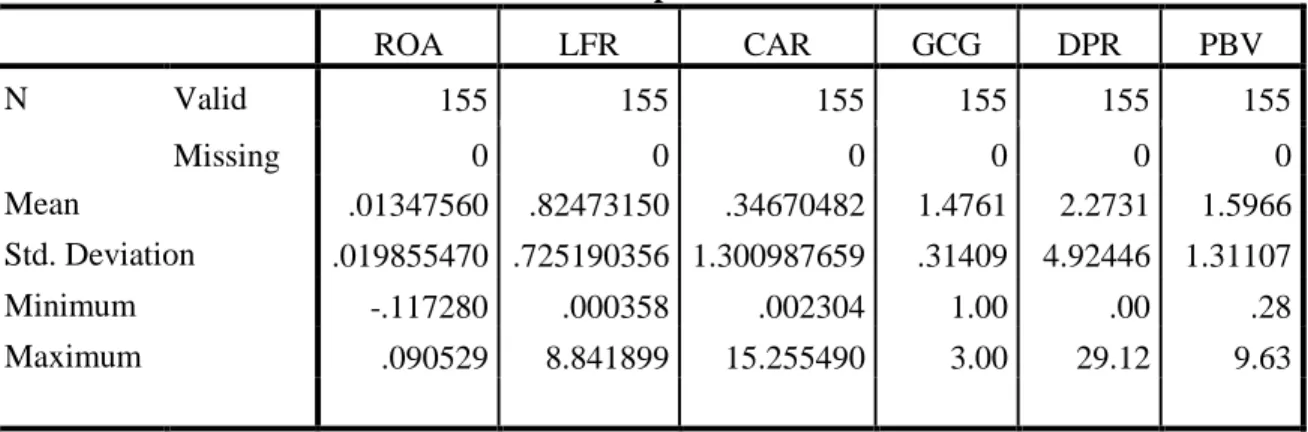

5.1 Descriptive Statistik Variabel --- 60

5.3 Descriptive statistik uji Normalitas --- 65

5.4 Hasil Pengujin Multikolinieritas --- 66

5.5 Hasil Uji Gletser --- 67

5.6 Hasil Pengujian Autokorelasi (Run Test) --- 68

5.7 Hasil Uji Koefisien Determinasi(R2) --- 68

5.8 Hasil Uji Simultan ( Uji F) --- 69

5.9 Hasil Pengujian Parsial ( Uji t) --- 70

5.10 Hasil Uji Determinasi --- 72

5.11 Hasil Uji T (Analisis Jalur) --- 73

5.12 Pengaruh Langsung, Tidak Langsung dan Total--- 76

DAFTAR GAMBAR

Gambar No. Judul Halaman

1.1 Grafik Rata-rata Nilai Perusahaan Perbankan

di BEI tahun 2012-2016 --- 7

3.1 Kerangka Konseptual --- 37

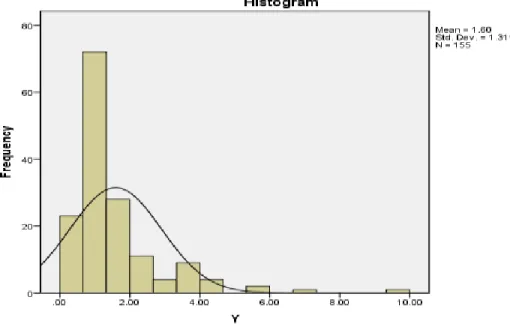

5.1 Grafik Histogram Uji Normalitas Data --- 64

5.2 Grafik Normal P – Plot Uji Normalitas --- 64

5.3 Scatterplot Uji Heteroskedastisitas --- 66

5.4 Analisis Jalur (Path Analysiz) Langsung Dan Tidak Langsung --- 75

DAFTAR LAMPIRAN

Lampiran No. Judul Halaman

I Jadwal Penelitian --- 87

II Daftar Populasi Penelitian --- 88

III Daftar Pemilihan Sampel Penelitian --- 89

IV Tabel Operaional Variabel Nilai Perusahaan (PBV) --- 91

V Tabel Opersional Variabel Intervening (DPR) --- 93

VI Tabel Operasional Variabel Profitabilitas (ROA) --- 95

VII Tabel Operasional Variabel Likuiditas (LFR) --- 97

VIII Tabel Operasional Variabel Leverage (CAR) --- 99

IX Tabel Operasional Variabel Good Corporate Gavernance (GCG) ---101

X Tabel Distribusi t --- 103

BAB I PENDAHULUAN

1.1 Latar Belakang

Perusahaan yang ingin maju pasti memiliki 2 tujuan utama, yaitu tujuan dalam jangka pendek dan tujuan jangka panjang, dalam jangka pendek perusahaan bertujuan memaksimalkan labanya dengan menggunakan sumber daya yang dimiliki perusahaan, dan tujuan jangka panjang perusahaan adalah meningkatkan nilai perusahaan. Nilai perusahaan yang tinggi ditunjukkan melalui kinerja keuangan perusahaan sebagai salah satu faktor yang dilihat oleh calon investor untuk menentukan investasi saham, maka perusahaan akan menjaga dan meningkatkan kinerja keuangan, agar harga saham tersebut tinggi sehingga tetap diminati oleh investor (Opod, 2015).

Kinerja keuangan perusahaan tersebut dapat dilihat melalui laporan keuangan perusahaan yang menggambarkan keadaan keuangan perusahaan sebagai sarana informasi, alat pertanggung jawaban manajemen kepada pemilik perusahaan, indikator keberhasilan perusahaan, dan sebagai bahan pertimbangan dalam pengambilan keputusan. Kinerja keuangan perusahaan tersebut dapat diukur dengan berbagai rasio, seperti rasio profitabilitas, solvabilitas, likuiditas, aktivitas, pertumbuhan (growth) dan lainnya (Harahap S. S., 2013). Namun, untuk perusahaan perbankan terdapat peraturan khusus untuk mengukur kinerja perusahaan tersebut, yaitu berdasarkan Peraturan Bank Indonesia No.6/10/PBI/2004 perihal sistem penilaian tingkat kesehatan bank umum dan

peraturan No. 9/10/PBI/2007 tentang sistem penilaian tingkat kesehatan bank umum berdasarkan prinsip syariah menggunakan metode CAMELS (Capital, Asset quality, Management, Earnings, Liquidity dan Sensitivity to market risk) yang diperbaharui dengan Peraturan Bank Indonesia No.13/1/PBI/2011 dan Peraturan Otoritas Jasa Keuangan (OJK) No.4/POJK.03/2016 menggunakan metode RGEC (Risk profile, Good Corporate Governance (GCG), Earnings and Capital ) karena hal itu, peneliti hanya mengambil profil yang dapat diukur melalui rasio keuangan untuk digunakan dalam penelitian ini, yaitu : Profitabilitas menggambarkan Earnings, likuiditas menggambarkan Risk Profile, leverage menggambarkan Capital, dan Good Corporate Governance (GCG) menggambarkan etika perusahaan.

Profitabilitas perusahaan merupakan rasio untuk menilai secara tepat seberapa besar keuntungan yang akan didapat dari aktivitas investasi suatu perusahaan, artinya semakin baik pertumbuhan profitabilitas perusahaan berarti prospek perusahaan di masa depan dinilai semakin baik, Apabila kemampuan perusahaan untuk menghasilkan laba meningkat, maka harga saham juga akan meningkat dan nilai perusahaan meningkat (Brigham & Houston, 2011). Peneliti menggunakan proksi Return On Asset (ROA) untuk mengukur profitabilitas perusahaan sebab ROA adalah perbandingan laba bersih dan aset perusahaan, semakin besar ROA maka kinerja perusahaan semakin produktif, sehingga akan meningkatkan kepercayaan investor untuk menanamkan modalnya di perusahaan tersebut khususnya di perusahaan perbankan (Harahap S. S., 2013). Penelitian sebelumnya menggunakan proksi seperti Return On Asset (ROA), Return On

Investment, dan Return On Equity (ROE) merujuk kepada penelitian Mahendra, Artini, & Suarjaya (2012), dan Mery, Zulbahridar, & Kurnia (2017), dengan hasil penelitian menunjukkan profitabilitas berpengaruh positif dan signifikan. Hasil penelitian Sucuahi & Cambarihan (2016) Profitabilitas diproksi dengan ROA menunjukkan profitabilitas berpengaruh positif dan signifikan terhadap nilai perusahaan.

Likuiditas merupakan sejauh mana perusahaan dalam membayar kewajiban jangka pendeknya menggunakan aset lancar, semkin rendah likuiditas suatu perusahaan maka semakin tinggi nilai perusahaan, begitu juga sebaliknya.

Penelitian ini menggunakan rasio likuiditas diproksi dengan Loan to Deposit Ratio (LDR) yaitu rasio yang menggambarkan kemampuan perusahaan perbankan mengelola deposit yang dimilikinya dengan cara membagi jumlah kredit yang diberikan dengan jumlah deposit, semakin tinggi rasio LDR maka semakin rendah kemampuan likuiditas bank, begitu juga sebaliknya sehingga seorang investor akan lebih memilih menanamkan sahamnya pada bank yang mempunyai LDR rendah karena akan meningkatkan keuntungan atas harga sahamnya dan akan meningkatkan nilai perusahaan (Harahap S. S., 2013). Namun, berdasarkan peraturan Bank Indonesia No.17/11/PBI/2015 tanggal 25 Juni 2015 prihal perubahan atas peraturan Bank Indonesia No.15/15/PBI/2013 mengenai Giro Wajib Minimum (GWM) bank umum dalam rupiah dan valuta asing bagi bank umum konvensional mengatakan bahwa rasio likuiditas untuk perusahaan perbankan dengan proksi Loan to Deposit Ratio (LDR) berganti dengan proksi Loan to Funding ratio (LFR), menambahkan komponen surat berharga dalam

formula LFR yaitu kredit yang diberikan dibagi dana pihak ketiga (Giro,Tabungan dan Deposito) ditambah surat berharga yang diterbitkan bank (Surat pengakuan utang,Obligasi dan sekuritas kredit). Penelitian sebelumnya menggunakan proksi LDR adalah penelitian Fadhli (2015) dengan hasil penelitian bahwa LDR mempengaruhi secara positif dan signifikan terhadap nilai perusahaan.

Leverage merupakan rasio yang menunjukkan bagaimana perusahaan mampu untuk mengelola hutangnya dalam memperoleh keuntungan dan juga mampu untuk melunasi kembali hutangnya. Perusahaan yang total hutangnya lebih besar dibandingkan total asetnya disebut perusahaan tidak solvabel (Mery, Zulbahridar, & Kurnia, 2017). Leverage dalam penelitian ini diproksi dengan Capital Adequacy Ratio (CAR). CAR berfungsi menampung resiko kerugian yang kemungkinan dihadapi oleh perusahaan khususnya perbankan, semakin baik kemampuan perusahaan untuk menanggung resiko dari setiap kredit/aktiva produktif yang beresiko, semakin tinggi nilai CAR maka perusahaan perbankan tersebut mampu membiayai kegiatan operasional sehinga meningkatkan laba (Harahap S. S., 2013). Proksi ini merujuk ke hasil penelitian Hidayat (2014), Mahendra, Artini, & Suarjaya (2012), Mery, Zulbahridar, & Kurnia (2017), bahwa leverage tidak berpengaruh signifikan namun positif, dan Winarto (2015) tidak berpegaruh signifikan dan negatif, sedangkan hasil penelitian Chaidir (2015) berpengaruh positif dan signifikan.

GCG (Good Corporate Governance) merupakan penilaian terhadap kualitas manajemen bank atas penerapan prinsip-prinsip GCG yang dipergunakan dalam metode Risk-Based Bank Rating dan diatur dalam PBI No. 13/1/PBI/2011.

Pelaksanaan GCG dimulai dari penetapan kebijakan dasar dan kode etik yang harus dipatuhi oleh semua pihak dalam perusahaan. Penilaian GCG didasarkan pada tiga aspek utama yaitu governance structure, governance process, dan governance outcomes.

Nilai perusahaan dapat terlihat dari kemampuan perusahaan membayar deviden. Deviden merupakan pembagian laba perusahaan secara proporsional kepada para investor, pembagian deviden tersebut memberikan sinyal positif tentang pertumbuhan perusahaan dimasa yang akan datang, sehingga meningkatkan nilai perusahaan (signalling theory), hal tersebut direspon secara positif oleh pasar. Ada saatnya deviden tersebut tidak dibagikan oleh perusahaan karena perusahaan merasa perlu untuk menginvestasikan kembali laba yang diperolehnya, kemampuan sebuah perusahaan membayar deviden erat hubungannya dengan kemampuan perusahaan memperoleh laba, jika perusahaan memperoleh laba dengan jumlah yang besar, maka kemampuan perusahaan membayarkan deviden juga besar, apabila deviden dibayarkan dengan jumlah yang besar, maka harga saham cenderung meningkat sehingga nilai perusahaan meningkat, begitu juga sebaliknya (Yuskar & Novita, 2014).

Teori yang berkenaan dengan pengaruh antara kebijakan deviden dengan nilai perusahaan, diantaranya adalah teori ketidakrelevanan deviden (dividend irrelevance theory) dan teori bird-in-the hand, yang keduanya saling bertentangan, dividend irrelevance theory diperkenalkan oleh Merton Miller dan Franco Modigliani (MM) berpendapat bahwa kebijakan deviden tidak mempunyai pengaruh terhadap nilai perusahaan maupun biaya modalnya, mereka berpendapat

bahwa nilai suatu perusahaan hanya ditentukan oleh kemampuan dasarnya untuk menghasilkan laba serta resiko bisnisnya, dengan kata lain, nilai suatu perusahaan tergantung pada laba yang dihasilkan oleh asetnya, bukan pada bagaimana laba tersebut dibagi diantara deviden dan laba ditahan (Brigham & Houston, 2011) .

Berbeda dengan dividend irrelevansi theory, teori bird-in-the hand yang diajukan oleh Myron Gordon dan John Lintner menyatakan bahwa nilai perusahaan akan dimaksimumkan oleh rasio pembayaran deviden yang tinggi, karena investor menganggap bahwa resiko deviden tidak sebesar kenaikan biaya modal, sehingga investor lebih menyukai keuntungan dalam bentuk deviden daripada keuntungan yang diharapkan dari kenaikan nilai modal (Brigham &

Houston, 2011). Profitabilitas memiliki peran penting dalam kebijakan deviden, dimana kebijakan ini pada akhirnya dapat memaksimalkan nilai perusahaan, berdasarkan adanya keterkaitan antara profitabilitas, likuiditas, leverage, aktivitas, growth terhadap nilai perusahaan, maka dalam penelitian ini digunakan kebijakan deviden sebagai variabel intervening yang memediasi hubungan profitabilitas, likuiditas, leverage, GCG (Good Corporate Governance) dengan nilai perusahaan.

Dari beberapa penelitian terdahulu, dan fenomena dalam kurun waktu 4 tahun mulai dari tahun 2012 hingga tahun 2015 menunjukkan rata-rata nilai perusahaan Perbankan yang terdaftar di BEI mengalami fluktuasi dari tahun ke tahun pada gambar 1.1.

Gambar 1.1

Grafik rata – rata Nilai Perusahaan Perbankan di BEI (Dalam Milyaran Rupiah) Sumber : Peneliti (www.idx.co.id) diakses Januari 2017 (data diolah)

Terlihat pada grafik di gambar 1.1 bahwa pada tahun 2012 nilai perusahaan sebesar 1,96 namun, nilai perusahaan mengalami penurunan mulai dari tahun 2013 sebesar 1,46 ke nilai 1,43 di tahun 2014, padahal di tahun 2015 nilai perusahaan perbankan mengalami kenaikan 1,52 dan di tahun 2016 mengalami penurunan sebesar 1,23. Fakta ini menunjukkan bahwasannya ketidakkonistenan nilai perusahaan perbankan di tahun ke tahun yang dapat disebabkan berbagai faktor, diduga salah satunya disebabkan faktor kinerja keuangan perusahaan, seperti: Profitabilitas, likuiditas, leverage, dan Good Corporate Governance (GCG) pada perusahaan perbankan kurang baik dan inflasi. Berdasarkan fakta ini perusahaan perbankan diprediksikan dapat meningkatkan nilai perusahaannya di tahun mendatang karena terdapatnya peraturan dari pemerintah sebagai upaya untuk meningkatkan stabilitas ekonomi khususnya akan berdampak positif terhadap perusahaan perbankan.

1,96

1,46 1,43 1,52

1,23

0 0,5 1 1,5 2 2,5

2012 2013 2014 2015 2016

NILAI PERUSAHAAN

Total

Oleh karena fenomena pada gambar 1.1 terjadi fluktuasi nilai perusahaan dan beberapa hasil penelitian terdahulu tidak konsisten, maka peneliti termotivasi untuk melakukan penelitian lebih lanjut berjudul :

Analisis Faktor-faktor Yang Mempengaruhi Nilai Perusahaan dengan Kebijakan Deviden Sebagai Variabel Intervening (Studi pada Perusahaan Perbankan di Bursa Efek Indonesia)

1.2 Rumusan Masalah

Berdasarkan latar belakang penelitian disajikan dua rumusan masalah sebagai berikut:

1. Apakah profitabilitas, likuiditas, leverage, Good Corporate Governance (GCG) berpengaruh secara parsial maupun simultan terhadap nilai perusahaan perbankan periode 2012 – 2016 di Bursa Efek Indonesia (BEI)?

2. Apakah profitabilitas, likuiditas, leverage, Good Corporate Governance (GCG) berpengaruh terhadap nilai perusahaan perbankan periode 2012 – 2016 di Bursa Efek Indonesia (BEI) melalui kebijakan deviden?

1.3 Tujuan Penelitian

Berdasarkan perumusan masalah di atas maka tujuan dari penelitian ini adalah sebagai berikut :

1. Untuk mengetahui dan menganalisis pengaruh profitabilitas, likuiditas, leverage, Good Corporate Governance (GCG) secara parsial maupun simultan terhadap nilai perusahaan perbankan periode 2012 – 2016 di Bursa Efek Indonesia (BEI).

2. Untuk mengetahui dan menganalisis pengaruh profitabilitas, likuiditas, leverage, Good Corporate Governance (GCG) berpengaruh terhadap nilai perusahaan perbankan periode 2012 – 2016 di Bursa Efek Indonesia (BEI) melalui kebijakan deviden .

1.4 Manfaat Penelitian

Dari tujuan masalah penelitian tersebut maka manfaat penelitian ini:

1. Penelitian ini diharapkan mampu memberikan tambahan informasi sebagai bahan pertimbangan serta pemikiran baru bagi perusahaan di dalam pengambilan keputusan khususnya yang berkaitan dengan nilai perusahaan dan bagi investor hasil penelitian ini diharapkan bermanfaat sebagai pertimbangan dalam membuat keputusan investasi.

2. Pada penelitian ini diharapkan dapat memberikan bukti empiris untuk penelitian selanjutnya, untuk pemerintah sebagai pengambilan keputusan regulasi mendatang, dan masyarakat luas sebagai tambahan informasi menyangkut pengaruh kinerja keuangan terhadap nilai perusahaan dengan kebijakan deviden sebagai variabel intervening pada perusahaan perbankan yang terdaftar di Bursa Efek Indonesia (BEI).

1.5 Originalitas Penelitian

Penelitian ini merupakan replikasi dari penelitian Mery, Zulbahridar, &

Kurnia (2017) dengan judul “Pengaruh likuiditas, leverage dan profitabilitas terhadap nilai perusahaan dengan kebijakan deviden sebagai variabel moderasi pada perusahaan Pertambangan di Bursa Efek Indonesia” periode tahun 2011 sampai 2014 dengan hasil penelitian likuiditas dan profitabiltas berpengaruh

positif dan signifikan terhadap nilai perusahaan. Leverage berpengaruh negatif dan tidak signifikan terhadap nilai perusahaan. Kebijakan deviden mampu secara signifikan memoderasi pengaruh profitabilitas, likuiditas, leverage, terhadap nilai perusahaan. Penarikan sampel dilakukan dengan metode purposive sampling dan teknik analisis data yang digunakan dalam penelitian ini adalah regresi linear berganda.

Penelitian Mery, Zulbahridar, & Kurnia (2017) terdapat persamaan dengan penelitian Mahendra, Artini, & Suarjaya, (2012) yaitu menggunakan variabel independen ditelitinya adalah likuiditas, leverage, profitabilitas, dan kebijakan deviden sebagai variabel moderating. Hasil penelitiannya menunjukkan likuiditas dan profitabilitas berpengaruh positif terhadap nilai perusahaan, leverage berpengaruh negatif dan tidak signifikan terhadap nilai perusahaan, yang berbeda hanya pada variabel moderasi dengan hasil penelitian kebijakan deviden tidak mampu secara signifikan memoderasi profitabilitas, likuiditas, leverage, terhadap nilai perusahaan, sedangkan penelitian Mery, Zulbahridar, & Kurnia (2017) variabel moderating kebijakan deviden mampu secara signifikan memoderasi profitabilitas, likuiditas, leverage, terhadap nilai perusahaan.

Penelitian sekarang menggunakan variabel independen profitabilitas, likuiditas, leverage, Good Corporate Governance (GCG) . Alasan penggantian variabel tersebut dalam penelitian ini adalah untuk melihat variabel lain yang mempengaruhi nilai perusahaan dengan lebih kuat, selain menguji pengaruh variabel independen terhadap variabel dependen, sebagai perbedaan peneliti menambahkan variabel intervening yaitu kebijakan deviden. Deviden merupakan

pembagian keuntungan kepada pemilik perusahaan yang dapat mempengaruhi nilai suatu perusahaan sekaligus juga merupakan sinyal bahwa perusahaan berada pada tingkat profitabilitas tinggi (Jogiyanto, 1998), maka hal itu dapat membuat kebijakan deviden sebagai variabel intervening (Pemediasi).

Jenis perusahaan yang dipilih dalam penelitian ini adalah perusahaan Perbankan yang terdaftar di BEI dengan pengambilan sampel penelitian menggunakan teknik sensus pada periode penelitian mulai tahun 2012 – 2016, teknik analisis data yang digunakan dalam penelitian ini adalah analisis regresi linier berganda dan analisis jalur. Ikhtisar perbedaan penelitian tersebut dapat dilihat pada ringkasan di tabel 1.1

Tabel 1.1 Originalitas Penelitian

Keterangan Penelitian Terdahulu Penelitian Sekarang Judul Penelitian Pengaruh likuiditas, leverage dan

profitabilitas terhadap nilai perusahaan dengan kebijakan deviden sebagai variabel moderasi pada perusahaan Pertambangan di Bursa Efek Indonesia Tahun 2011- 2014

Analisis Faktor – faktor yang mempengaruhi nilai perusahaan dengan kebijakan deviden sebagai variabel intervening (Studi pada perusahaan Perbankan di Bursa Efek Indonesia) Variabel Dependen Nilai Perusahaan Nilai Perusahaan

Variabel Independen Likuiditas,leverage, profitabilitas Profitabilitas, likuiditas, leverage, Good Corporate Governance

Variabel Intervening Tidak Ada, namun Kebijakan Deviden sebagai variabel Moderating

Kebijakan Deviden

Objek Penelitian Perusahaan Pertambangan di BEI Perusahaan Perbankan yang terdaftar di BEI

Periode Penelitian 2011-2014 2012-2016

Metode Analisis Data Analisis regresi linear berganda Analisis regresi linear berganda dan analisis jalur (path analyze).

Sumber : Peneliti

BAB II TINJAUAN PUSTAKA 2.1 Landasan Teori

Pada bagian ini dijelaskan landasan teori variabel dependen nilai perusahaan, variabel independen yaitu: Profitabilitas, likuiditas, leverage, Good Corporate Governance (GCG) dan kebijakan deviden sebagai variabel intervening.

2.1.1. Nilai Perusahaan

Nilai perusahaan merupakan suatu keadaan yang dicapai oleh suatu perusahaan sebagai gambaran dari kepercayaan masyarakat terhadap perusahaan setelah melalui proses kegiatan selama beberapa tahun, yaitu sejak perusahaan tersebut didirikan sampai dengan saat ini. Meningkatnya nilai perusahaan adalah suatu prestasi, sesuai dengan keinginan dan tujuan para pemiliknya, karena dengan meningkatnya nilai perusahaan, maka kesejahteraan para pemilik juga akan meningkat (Lestari & Paryanti, 2016).

Nilai perusahaan sangat penting karena dengan nilai perusahaan yang tinggi akan diikuti oleh tingginya kemakmuran pemegang saham, semakin tinggi harga saham maka semakin tinggi pula nilai perusahaan. Nilai perusahaan yang tinggi menjadi keinginan para pemilik perusahaan, sebab dengan nilai yang tinggi menunjukan kemakmuran pemegang saham juga tinggi. Kekayaan pemegang saham dan perusahaan dipresentasikan oleh harga pasar dari saham yang merupakan cerminan dari keputusan investasi, pendanaan (financing), dan manajemen aset (Chen Ju dan Chen Yu, 2011).

Penilaian kesehatan suatu perusahaan perbankan dapat dilihat dari berbagai segi, penilaian ini bertujuan untuk menentukan apakah bank tersebut dalam kondisi sehat, cukup sehat, kurang sehat, atau tidak sehat. Bank Indonesia dan Otoritas Jasa Keuangan sebagai pengawas dan pembina perusahaan perbankan dapat memberikan petunjuk bagaimana bank tersebut harus dijalankan atau bahkan keputusan untuk diberhentikan operasinya. Standar untuk melakukan penilaian kesehatan bank telah ditentukan oleh pemerintah melalui Bank Indonesia dan Otoritas Jasa Keuangan, untuk seluruh perusahaan perbankan diharuskan membuat laporan, baik yang bersifat rutin ataupun secara berkala mengenai seluruh aktivitasnya dalam suatu periode tertentu. Dari laporan ini dipelajari dan dianalisis, sehingga dapat diketahui kondisi suatu bank. Dengan diketahui kondisi kesehatannya akan memudahkan bank itu sendiri untuk memperbaiki kesehatannya.

Terdapat beberapa teori yang telah dikemukakan penelitian terdahulu dan beberapa sumber penulisan lain nya yang mempengaruhi nilai perusahaan, yaitu : Signalling Theory, Pecking Order Theory, Bird-in-the Hand dan Dividend Irrelevance Theory.

1. Signalling Theory

Teori sinyal (Signalling Theory) yang dikemukakan oleh Modigliani dan Miller (1961) (teori MM) bahwa setiap investor maupun manajer memiliki informasi yang sama tentang situasi kedepan suatu perusahaan, para manajer memberi sinyal atau dorongan kepada investor berupa petunjuk bagaimana manajemen menilai keadaan perusahaan dimasa depan tersebut, dan situasi ini sering disebut

dengan informasi yang simetris ( Symmetric Information), namun pada kenyataan para manajer sering memiliki informasi yang lebih baik dari investor, hal ini dilakukan para manajer untuk melihat perusahaan mana yang memberikan pengaruh lebih baik dimasa depan sehingga harga saham nya terus meningkat dan begitu juga nilai perusahaannya, hal ini disebut informasi asimetris (Asymmetric information) (Brigham & Houston, 2011).

Dari teori sinyal inilah struktur modal (penggunaan hutang) terbentuk dan secara otomatis leverage akan timbul, sebab leverage merupakan pembayaran biaya tetap (jumlah utang) atas pengambilan aset perusahaan. Kemudian, Sinyal yang disampaikan para manajer ke luar memberikan keyakinan kepada para investor bahwa ke depan pertumbuhan (growth) perusahaan lebih baik dan nilai perusahaan meningkat, para manajer dapat meningkatkan hutang yang lebih banyak melalui pinjaman ke investor, sebab perusahaan yang meningkatkan hutang dan melunasi nya secara cepat dapat dianggap sebagai perusahaan yang yakin dengan mengambil resiko. Investor diharapkan dapat menangkap sinyal tersebut bahwa perusahaan ini memiliki prospek kedepan yang baik dan menjanjikan.

2. Pecking Order Theory

Pecking order theory yang dikemukakan oleh Myers dan Majlut (1984) bahwa perusahaan dengan tingkat pofitabilitas yang tinggi maka hutangnya rendah, disinilah tingkat likuiditas perusahaan rendah, dikarenakan perusahaan dengan profitabilitas yang tinggi memiliki sumber dana sendiri (modal sendiri) yang berlimpah, dan likuiditas yang rendah maka laba meningkat, perusahaan

pasti membayar kewajiban nya dengan segera. Modal sendiri tersebut diperoleh berdasarkan laba ditahan yang dihasilkan dari kegiatan operasional (aktivitas) perusahaan (Brigham & Houston, 2011).

3. Bird-in-the Hand dan Dividend Irrelevance Theory

Teori yang berkenaan dengan pengaruh antara kebijakan deviden dengan nilai perusahaan, diantaranya adalah teori ketidakrelevanan deviden (dividend irrelevance theory) dan teori bird-in-the hand, yang keduanya saling bertentangan. Dividend irrelevance theory yang dianjurkan oleh Merton Miller dan Franco Modigliani (1961), dikatakan bahwa kebijakan deviden tidak mempunyai pengaruh terhadap nilai perusahaan maupun biaya modalnya. Mereka berpendapat bahwa nilai suatu perusahaan hanya akan ditentukan oleh kemampuan dasarnya untuk menghasilkan laba serta resiko bisnisnya, dengan kata lain, nilai suatu perusahaan tergantung pada laba yang dihasilkan oleh asetnya, bukan pada bagaimana pendapatan tersebut dibagi diantara deviden dan laba ditahan (Brigham & Houston, 2011).

Berbeda dengan irrelevansi theory, teori bird-in-the hand yang diajukan oleh Myron Gordon dan John Lintner (1962) yang menyatakan bahwa nilai perusahaan akan dimaksimumkan oleh rasio pembayaran deviden yang tinggi, karena investor menganggap bahwa resiko deviden tidak sebesar kenaikan biaya modal, sehingga investor lebih menyukai keuntungan dalam bentuk deviden daripada keuntungan yang diharapkan dari kenaikan nilai modal (Brigham & Houston, 2011).

Terdapat beberapa jenis nilai yang berhubungan dengan nilai perusahaan, yaitu : nilai buku (book value) merupakan nilai saham menurut pembukuan

perusahaan, nilai pasar (market value) merupakan nilai saham di pasar saham , nilai intrinsik (intrinsic value) merupakan nilai sebenarnya dari saham dan nilai nominal (par value) merupakan nilai kewajiban yang ditetapkan untuk setiap lembar saham. Dengan mengetahui nilai pasar dan nilai instrinsik ini dapat digunakan untuk mengetahui harga saham murah atau mahal. Sebab harga saham yang tinggi akan berpengaruh ke nilai perusahaan, begitu juga sebaliknya (Jogiyanto, 1998).

Berdasarkan pendapat Jogiyanto (1998), Mahendra, Artini, & Suarjaya (2012) dan Mery, Zulbahridar, & Kurnia (2017) nilai pasar yang lebih kecil dari nilai intrinsik menunjukkan bahwa saham tersebut dijual dengan harga yang murah (undervalued), karena investor membayar saham tersebut lebih kecil dari yang seharusnya ia bayar. Sebaliknya, nilai pasar yang lebih besar dari nilai intrinsik menunjukkan bahwa saham tersebut dijual dengan harga mahal (Overvalued). Maka hal itu, nilai perusahaan dapat diukur dengan menggunakan proksi PBV (Price Book Value) (Harahap, 2013). Menggunakan rumus :

PBV =

x 100%

Book Value Per Share =

Banyak faktor yang mempengaruhi nilai perusahaan, yang mana penelitian mengenai faktor-faktor yang berpengaruh terhadap nilai perusahaan telah banyak dilakukan, antara lain kinerja keuangan suatu perusahaan yaitu untuk mengukur tingkat pengembalian terhadap aset yang dikeluarkan perusahaan. dapat dilakukan dengan menggunakan proksi Return On Asset (ROA). Untuk mengukur kemampuan perusahaan perbankan mengelola deposit yang dimilikinya dengan cara membagi

jumlah kredit yang diberikan dan jumlah deposit, menggunakan proksi Loan to Funding Ratio (LFR). Untuk menampung resiko kerugian yang kemungkinan dihadapi oleh perusahaan khususnya perbankan menggunakan proksi Capital Adequacy Ratio (CAR). Proksi penilaian sendiri (Self Assessment) oleh perusahaan perbankan dengan menambahkan seluruh jumlah pembobotan penilaian GCG, kemudian hasil dari pembobotan yang telah dilakukan terhadap seluruh faktor kemudian dijumlahkan dan diperingkatkan berdasarkan peringkat komposit yang telah ditetapkan oleh Bank Indonesia.

2.1.2 Perusahaan Perbankan

Setiap perusahaan pasti memiliki laporan keuangan begitu juga dengan perusahaan Perbankan di Indonesia. Laporan keuangan juga dapat menunjukkan pertanggungjawaban manajemen atas sumber daya yang dipercayakan kepadanya.

Perusahaan perbankan adalah suatu lembaga keuangan yang kegiatannya menghimpunan dana dari masyarakat dalam bentuk simpanan kemudian menyalurkan kembali ke masyarakat, serta memberikan jasa – jasa perbankan lainnya. Berdasarkan Bursa Efek Indonesia, perusahaan perbankan adalah salah satu sektor perusahaan yang tercatat di Bursa Efek Indonesia (BEI), yang termasuk kedalam sektor ke 8 yaitu keuangan (industri jasa). Perusahaan perbankan merupakan subsektor utama industri jasa keuangan yang memiliki 43 perusahaan yang listing di BEI selama periode penelitian ini.

Perbedaan perusahaan jasa keuangan perbankan dengan perusahaan lain adalah terdapatnya regulasi pemerintah mengenai perbankan yang tertulis pada Peraturan Bank Indonesia No.6/10/PBI/2004 perihal sistem penilaian tingkat

kesehatan bank umum dan peraturan No. 9/10/PBI/2007 tentang sistem penilaian tingkat kesehatan bank umum berdasarkan prinsip syariah menggunakan metode CAMELS (Capital, Asset quality, Management, Earnings, Liquidity dan Sensitivity to market risk) diperbaharui berdasarkan Peraturan Bank Indonesia No.13/1/PBI/2011 dan Peraturan Otoritas Jasa Keuangan (OJK) No.4/POJK.03/2016 menggunakan metode RGEC (Risk profile, Good Corporate Governance (GCG), Earnings and Capital ) sehingga perusahaan perbankan menggunakan rasio khusus yang telah ditetapkan oleh Bank Indonesia mewajibkan bank umum untuk melakukan penilaian sendiri (self assessment) baik secara individual maupun secara konsolidasi.

2.1.3 Profitabilitas

Profitabilitas atau sering disebut juga rentabilitas merupakan kemampuan perusahaan dalam mendapatkan laba dan berhubungan dengan pendapatan, total aktiva atau dengan modal (ekuitas) (Harahap, 2013). Teori yang berhubungan dengan profitabilitas adalah pecking order theory yang dikemukakan oleh MM bahwa perusahaan dengan tingkat pofitabilitas yang tinggi maka hutangnya rendah, dikarenkan perusahaan dengan profitabilitas yang tinggi memiliki sumber dana sendiri (modal sendiri) yang berlimpah. Modal sendiri tersebut diperoleh berdasarkan laba ditahan yang dihasilkan dari kegiatan operasional perusahaan. Laba yang meningkat ini pula akan meningkatkan nilai perusahaan juga dan meningkatkan pembagian deviden ke investor. Manfaat Profitabilitas adalah mengetahui peningkatan laba setiap tahun, alat pengukur keefektifan manajeman serta meningkatkan nilai perusahaan dipandangan investor, Dengan

demikian dapat dikatakan profitabilitas perusahaan merupakan kemampuan perusahaan dalam menghasilkan laba bersih dari aktivitas yang dilakukan pada periode akuntansi. Baiknya profitabilitas perusahaan maka meningkatkan laba dan meningkatkan pembagian deviden ke investor (Sari, Gustini, & Tripermata, 2016).

Profitabilitas dalam penelitian ini diproksi oleh return on equity (ROA).

ROA membandingkan besarnya laba bersih terhadap total aktiva. Seorang calon investor perlu melihat ROA suatu perusahaan sebelum memutuskan melakukan investasi saham agar investor mengetahui seberapa banyak keuntungan yang akan didapatkannya dari total aktiva yang dimiliki perusahaan. Semakin tinggi tingkat laba yang diperoleh dari laba bersih dan total aset, maka kemampuan perusahaan untuk membayar dividen juga akan semakin tinggi dan harga saham perusahaan akan semakin meningkat.

Banyak indikator dapat digunakan untuk mengukur suatu profitabilitas perusahaan selain ROA,seperti : Rasio profit margin ,Rasio Gross Profit Margin, Rasio Net Profit Margin, Rasio Return On Investment (ROI),Net Interest Margin (NIM) ,Rasio Return On Equity (ROE) (Brealey, Myres, & Marcus, 2008) dan (Harahap, 2013). Berdasarkan ketentuan Bank Indonesia No.13/1/PBI/2013 dan Peraturan Otoritas Jasa Keuangan (OJK) No.4/POJK.03/2016, pada penelitian ini digunakan proksi ROA adalah perbandingan laba bersih dan total aset perusahaan.

Total aset terdiri dari aset lancar: (kas, piutang, giro, surat berharga, kredit yang diberikan dan biaya dibayar dimuka) dan aset tetap: (Gedung, tanah, peralatan),

laba bersih setelah pajak adalah pendapatan jasa dikurangi beban pajak (Harahap, 2013).

Semakin besar ROA maka kinerja perusahaan semakin produktif, sehingga akan meningkatkan kepercayaan investor untuk menanamkan modalnya di perusahaan tersebut khususnya di perusahaan perbankan (Harahap, 2013). ROA diukur dengan skala rasio melalui rumus sebagai berikut :

ROA =

x 100%

2.1.4 Likuiditas

Likuiditas merupakan kemampuan suatu perusahaan memenuhi kewajiban jangka pendeknya secara tepat waktu. MM mengemukakan pecking order theory selain untuk profitabilitas , likuiditas juga merupakan salah satu faktor yang mempengaruhi nilai perusahaan dengan melihat tingkat pembayaran kewajiban jangka pendek yang tinggi akan menunjukkan bahwa perusahaan berada dalam kondisi yang baik sehingga akan menambah permintaan akan saham dan tentunya akan menaikkan harga saham dan nilai perusahaan pun meningkat, pembayaran deviden pun meningkat (Wardoyo & Agustini, 2015).

Secara umum rasio untuk mengukur likuiditas adalah Current Ratio, Quick Ratio,dan Cash ratio (Harahap, 2013). Penelitian terdahulu seperti Mery, Zulbahridar, & Kurnia (2017) dan Mahendra, Artini, & Suarjaya (2012) menggunakan proksi Cash ratio. Namun, berdasarkan peraturan Bank Indonesia No.17/11/PBI/2015 tanggal 25 Juni 2015 prihal perubahan atas peraturan Bank Indonesia No.15/15/PBI/2013 penelitian ini menggunakan rasio likuiditas diproksi

dengan Loan to Funding ratio (LFR) dengan menambahkan komponen surat berharga dalam formula LFR yaitu kredit yang diberikan dibagi dana pihak ketiga (Giro,Tabungan dan Deposito) ditambah surat berharga yang diterbitkan bank (Surat pengakuan utang, Obligasi dan sekuritas kredit). Penelitian sebelumnya menggunakan proksi LDR adalah penelitian Fadhli (2015) dengan hasil penelitian bahwa LDR mempengaruhi secara positif dan signifikan terhadap nilai perusahaan. Rumus LFR yang digunakan peneliti adalah:

LFR

x 100%

2.1.5 Leverage

Leverage atau sering disebut juga solvabilitas merupakan rasio yang menunjukkan bagaimana perusahaan mampu untuk mengelola seluruh hutangnya dalam memperoleh keuntungan dan juga mampu untuk melunasi kembali seluruh hutangnya. Perusahaan yang total hutangnya lebih besar dibandingkan total asetnya adalah perusahaan tidak solvabel (Sudiyatno & Puspitasari, 2010).

Selain teori sinyal dan pecking order theory yang memberikan dampak terhadap terbentuknya leverage, terdapat teori pertukaran yang sering disebut dengan Trade - Off Theory dikemukakan oleh Modigliani dan Miller (1958) adalah perusahaan akan berhutang sampai pada tingkat hutang tertentu bahwa manajer akan berpikir teori trade-off antara penghematan pajak (tax shields) dan biaya kesulitan keuangan (financial distress) dalam penentuan struktur modal.

Perusahaan-perusahaan dengan tingkat profitabilitas yang tinggi tentu akan berusaha mengurangi pajaknya dengan cara meningkatkan rasio hutangnya, sehingga tambahan hutang tersebut akan mengurangi pajak (Brigham & Houston,

2011). Hal ini merupakan leverage sering disebut dengan istilah “pedang bermata dua” karena disatu sisi dapat menguntungkan perusahaan dalam pengurangan pajak dan merugikan perusahaan dalam menanggung utang yang banyak.

Terdapat 2 jenis leverage, yaitu: pertama, Leverage Operasional adalah sejauh mana perusahaan menggunakan biaya tetapnya dalam operasi suatu perusahaan. Leverage operasi timbul sebagai suatu akibat dari adanya beban- beban tetap yang ditanggung dalam operasional perusahaan. Perusahaan yang memiliki biaya operasi tetap atau biaya modal tetap, maka perusahaan menggunakan operating leverage, perusahaan mengharapkan bahwa perubahan penjualan akan mengakibatkan perubahan laba sebelum bunga dan pajak yang lebih besar. Kedua, Financial leverage adalah kebijakan perusahaan mendapatkan modal pinjaman dari luar dilihat dari bidang manajemen keuangan, dimana perusahaan membiayai kegiatannya dengan menggunakan modal pinjaman serta menanggung suatu beban tetap yang bertujuan untuk meningkatkan laba per lembar saham (Brigham & Houston, 2011).

Menurut Harahap (2013) dan Brealey, Myres, & Marcus, (2008) terdapat beberapa proksi yang digunakan yaitu Capital Adequacy Ratio (CAR), Debt to Equity Ratio (DER), Time Interest Earned Ratio, Debt Ratio. Berdasarkan Peraturan Bank Indonesia No.13/1/PBI/2013 dan Peraturan Otoritas Jasa Keuangan (OJK) No.4/POJK.03/2016 dalam penelitian ini leverage diproksi dengan CAR berfungsi menampung resiko kerugian yang kemungkinan dihadapi oleh perusahaan khususnya perbankan, komponen CAR terdiri atas dua yaitu : Pertama, modal inti yaitu modal disetor dan cadangan – cadangan yang terbentuk

dari laba setelah pajak seperti agio saham, laba tahun berjalan dan tahun lalu, laba ditahan, dan bagian kekayaan bersih anak perusahaan yang laporan keuangannya dikonsolidasi. Kedua, modal pelengkap yaitu cadangan yang tidak terbentuk dari laba setelah pajak dan modal pinjaman dan pinjaman subordinasi seperti cadangan revaluasi aktiva tetap, penyisihan aktiva tetap (Harahap, 2013).

Jika semakin baik kemampuan perusahaan untuk menanggung resiko dari setiap kredit/aktiva produktif yang beresiko, semakin tinggi nilai CAR maka perusahaan perbankan tersebut mampu membiayai kegiatan operasional sehinga meningkatkan laba (Harahap, 2013). Rumus CAR sebagai berikut :

CAR =

x 100%

2.1.6 Good Corporate Governance (GCG)

Berdasarkan peraturan Bank Indonesia PBI No. 13/1/PBI/2011 dan PBI No. 8/14/PBI/2006 yang disajikan dalam Laporan Pengawasan Bank mencakup tiga aspek yaitu: Governance Structure mencakup pelaksanaan tugas dan tanggung jawab Dewan Komisaris dan Dewan Direksi serta kelengkapan dan pelaksanaan tugas komite. Governance Process mencakup fungsi kepatuhan bank, penanganan benturan kepentingan, penerapan fungsi audit ekstern dan intern, penerapan manajemen risiko termasuk sistem pengendalian intern, penyediaan media terkait dan dana besar, serta rencana startegis bank. Aspek terkait Governance Output mencakup transaparansi kondisi keuangan dan non keuangan, laporan pelaksanaan GCG yang memenuhi prinsip Transparancy, Accountability, Responsibility, Indepedency, dan Fairness (TARIF).

2.1.7 Kebijakan Deviden

Deviden merupakan pembagian keuntungan kepada para pemegang saham dari laba perusahaan. Signalling theory menyatakan bahwa perusahaan melakukan penyesuaian deviden untuk menunjukkan sinyal akan prospek perusahaan. Seorang investor yang menanamkan modalnya pada suatu perusahaan tentu saja mengharapkan return atau keuntungan yang akan diperoleh dari investasi yang telah dilakukannya. (Jogiyanto, 1998).

Kebijakan deviden adalah suatu keputusan apakah laba yang diperoleh perusahaan akan dibagikan kepada pemegang saham sebagai deviden atau akan ditahan dalam bentuk laba ditahan untuk pembiayaan investasi di masa mendatang. Keputusan pembagian deviden dilakukan dalam Rapat Umum Pemegang Saham (RUPS) oleh direksi perusahaan. Perusahaan yang membayar deviden secara stabil dari waktu ke waktu dinilai pasar lebih baik daripada perusahaan yang membayar deviden secara fluktuatif, hal ini karena perusahaan yang membayar deviden secara stabil mencerminkan kondisi keuangan yang stabil, begitu jg sebaliknya (Sofyaningsih & Hardiningsih, 2011).

Berdasarkan pandangan MM, kebanyakan investor merencanakan untuk menginvestasikan kembali deviden mereka dalam saham dari perusahaan bersangkutan atau perusahaan sejenis, dan beberapa investor lebih menyukai keuntungan modal daripada pembayaran deviden, salah satunya adalah teori referensi pajak yang dikemukakan Merton Miller dan Franco Modigliani (MM) dalam teorinya preferensi pajak, teori ini mendukung deviden irrelevance theory (Brigham & Houston, 2011).

Ada 3 alasan yang berkaitan dengan pajak, MM beranggapan bahwa investor mungkin lebih menyukai pembagian deviden yang rendah dari pada yang tinggi (Brigham & Houston, 2011), yaitu : a) Tarif pajak untuk pendapatan deviden yang tinggi bila dibandingkan dengan tarif pajak untuk keuntungan modal membuat investor yang kaya (yang memiliki sebagian besar saham dan menerima sebagian besar deviden yang dibayarkan) mungkin lebih suka perusahaan menahan dan menanamkan kembali laba ke dalam perusahaan pertumbuhan laba mungkin dianggap menghasilkan kenaikan harga saham, dan keuntungan modal yang pajaknya rendah akan menggantikan deviden yang pajaknya lebih tinggi. b) Pajak atas keuntungan tidak dibayarkan sampai saham terjual karena adanya efek nilai waktu. c) Jika selembar saham dimiliki oleh seseorang sampai ia meninggal, sama sekali tidak ada pajak keuntungan modal yang terutang. Ahli waris yang menerima saham itu dapat menggunakan nilai saham pada hari kematian sebagai dasar biaya, dengan demikian terhindar dari pajak keuntungan modal.

Jenis – jenis deviden yang dibagikan kepada pemegang saham, yaitu:

Deviden Tunai (Cash Devidend) adalah suatu bentuk pembagian deviden kepada para pemegang saham dalam bentuk kas (tunai). Pembagian deviden tunai bisa dilakukan secara berkala seperti per semester, per tahun, dan per kuartal. Deviden Saham ( Stock Deviden ) merupakan pembayaran kepada pemegang saham biasa berupa tambahan jumlah lembar saham (Jogiyanto, 1998).

Terdapat beberapa faktor – faktor yang mempengaruhi kebijakan deviden yaitu terdiri dari 3 kelompok kategori (Brigham dan Houston, 2011), terdiri dari:

Pembatasaan pembayaran deviden, Peluang investasi dan Ketersediaan biaya sumber alternatif.

Pembatasan pembayaran deviden yaitu: a) Perjanjian Hutang , dividen hanya dapat diberikan jika kewajiban hutang telah dipenuhi perusahaan dan atau rasio – rasio keuangan menunjukkan bank dalam kondisi sehat.

b) Pembatasan dari saham Preferen , tidak ada pembayaran dividen untuk saham biasa jika dividen saham preferan belum dibayar. c) Tersedianya Kas, Dividen berupa uang tunai (cash dividend) hanya dapat dibayar jika tersedianya uang tunai yang cukup. Jika likuiditas baik, perusahaan dapat membayar dividen. d) Aturan Penurunan Modal, terdapatnya hukum yang mengatur pembayaran deviden tidak dapat melebihi laba ditahan dalam laporan posisi keuangan perusahaan, tanpa aturan ini perusahaan dengan kesulitan keuangan akan membagikan sebagian bsar asetnya kepada pemegang saham dan tidak akan menyisakan apapun kepada pemberi utang. e) Denda Pajak atas laba yang terakumulai secara tidak wajar, untuk mencegah para investor yang mampu menggunakan perusahaan untuk menghindari pajak pribadi, peraturan perpajakan memiliki pajak khusus atas laba yang terakumulasi secara tidak wajar. Jika terbukti, perusahaan tersebut dapat dikenakan denda dalam jumlah besar, faktor ini berguna untuk perusahaan yang dimiliki secara pribadi.

Peluang investasi yaitu, a) jumlah peluang investasi yang menguntungkan, jika suatu perusahaan memiliki banyak peluang invetasi yang menguntungkan, hal ini cenderung akan mnghasilkan sasaran rasio pembayaran yang rendah, begitu sebaliknya. b) Kemungkinan mempercepat atau menunda proyek,

kemampuan untuk mempercepat atau menunda proyek akan memungkinkan suatu perusahaan lebih patuh terhadap kebijakan deviden yang stabil.

Ketersediaan biaya sumber alternatif, a) Biaya penjualan saham baru, jika suatu perusahaan perlu mendanai investasi dalam tingkat tertentu,perusahaan dapat mendapatkan ekuitas dengan menahan laba atau menerbitkan saham biasa baru. b) Pengendalian , Jika manajemen ingin mempertahankan kontrol terhadap perusahaan, ia cenderung untuk segan menjual saham baru sehingga lebih suka menahan laba guna memenuhi kebutuhan dana / baru.

Akibatkanya dividen yang dibayar menjadi kecil. c) Kemampuan mensubstitusikan utang dengan ekuitas , Perusahaan yang berkembang selalu membutuhkan dana baru untuk diinvestasikan pada proyek – proyek yang menguntungkan. Sumber dana baru yang merupakan modal sendiri ( equity) dapat berupa penjualan saham baru dan laba ditahan. Manajemen cenderung memanfaatkan laba ditahan karena penjualan saham baru menimbulkan biaya peluncuran saham (flotation cost ) .Oleh karena itu semakin besar kebutuhan dana investasi, semakin kecil dividen payout ratio.

Penelitian ini menetapkan Dividen Payout Ratio (DPR) sebagai proksi kebijakan deviden sebab DPR lebih banyak mengukur persentase deviden tunai yang diberikan perusahaan kepada para pemegang saham atas laba per lembar saham yang dihasilkan dalam periode akuntansi,dari pada rasio deviden lainnya (Mery, Zulbahridar, & Kurnia, 2017). Menurut Harahap (2013) DPR dapat dihitung dengan skala rasio melalui rumus sebagai berikut :

DPR =

2.2 Review Penelitian Terdahulu

Beberapa peneliti telah melakukan penelitian yang berkaitan dengan faktor- faktor yang mempengaruhi nilai perusahaan.Hasil dari beberapa penelitian yang sudah dilakukan sebelumnya akan digunakan sebagai bahan referensi dan perbandingan dengan penelitian ini. Penelitian ini merupakan modifikasi dari beberapa hasil-hasil penelitian terdahulu yang berkaitan dengan masalah nilai perusahaan.Berikut ini dikemukakan hasil penelitian terdahulu tentang beberapa faktor yang berpengaruh terhadap nilai perusahaan.

1. Penelitian Azmat (2014) dengan judul “Firm value and optimal cash level:evidence from Pakistan” pada perusahaan Perbankan yang listed di KSE (Karachi Stock Exchange), skala ukur variabel nya menggunakan rasio, variabel dependen nya nilai perusahaan dihtung dengan proksi Tobin’s Q, dan variabel independennya kas dan setara kas menggunakan proksi cash ratio. Ditambah dengan variabel kontrol ukuran perusahaan menggunakan proksi logaritma natural total aset, leverage menggunakan proksi DAR (Debt to Asset Ratio), capital expenditure menggunakan proksi capital Expenditure terhadap total aset.

Teknik analisis data adalah two-step Generalized Method of Moments (GMM).

Dengan hasil Penelitian Kas dan setara kas mampu mempengaruhi nilai perusahaan secara positif dan signifikan.

2. Penelitian Chaidir (2015) dengan judul “Pengaruh Struktur Modal, Profitabilitas dan Pertumbuhan Perusahaan, terhadap Nilai Perusahaan, pada Perusahaan Subsektor Transportasi di BEI 2012 – 2014”. Dengan menggunakan

skala ukur rasio. Variabel dependen yang digunakan adalah nilai perusahaan dengan proksi Price to Book Value (PBV) dan variabel independennya adalah pertumbuhan perusahaan dengan proksi Assets Growth, Leverage (struktur modal) menggunakan proksi Debt to Assets Ratio (DAR) dan Debt to Equity Ratio (DER), Profitabilitas menggunakan proksi Return On Assets (ROA) dan Return On Equity (ROE). Teknik analisis data nya menggunakan regresi linier berganda. Dan hasil penelitiannya adalah pertumbuhan perusahaan ,leverage (Struktur Modal), profitabilitas berpengruh signifikan terhadap nilai perusahaan.

3. Penelitian Chen & Chen (2011) dengan judul “The influence of profitability on firm value with capital structure as the mediator and firm size and industry as moderators” pada tahun penelitian 2005 – 2009 dengan objek penelitian perusahaan yang listed di Taiwan Stock Exchange (TSE), variabel dependen niilai perusahaan dengan proksi Market Value Equity (MVE), variabel Independen: Profitabilitas (ROA) variabel mediator: Struktur modal menggunakan proksi Debt to Equity Ratio (DER). Variabel moderator, ukuran Perusahaan dengan proksi logaritma natural total aset, Tipe Industri denganproksi variabel dummy.Teknik analisis data yang digunakan adalah regresi linier berganda dan path analisis dengan mengkombinasikan variabel moderator dengan variabel pemediasi .Dan hasil penelitian profitabilitas memiliki pengaruh positif dan signifikan terhadap nilai peusahaan sedangkan profitabilitas berpengaruh negatif terhadap struktur modal. Dan struktur modal berpengaruh negatif terhadap nilai perusahaan.Ukuran perusahaan memperkuat

terhadap profitabilitas dan ukuran perusahan memperlemah nilai perusahaan.

Tipe industri memperkuat struktur modal dan memperlemah profitabilitas dan nilai perusahaan.

4. Penelitian Fadhli (2015) dengan judul “Pengaruh Likuiditas, Solvailtas, profitabilitas terhadap nilai perusahaan dengan kebijakan deviden sebagai variabel moderasi pada perusahaan Perbankan, Asuransi dan Lembaga Keuangan Lainnya di BEI tahun 2010 -2013”. Vaiabel dependen nilai perusahaan diukur menggunakan PBV dan variabel independen terdiri dari likuiditas (LDR) ,leverage (DER), profitabilitas (ROA), dengan kebijakan deviden (DPR) sebagi variabel moderator. Teknis analisis data menggunakan analisis linier berganda. Hasil penelitian Loan to Deposit Ratio (LDR), dan Return on Asset (ROA) berpengaruh signifikan terhadap nilai perusahaan. Debt to Equity Ratio (DER) tidak berpengaruh signifikan terhadap nilai perusahaan.

LDR, ROA yang dimoderasi kebijakan dividen berpengaruh signifikan terhadap nilai perusahaan. DER yang dimoderasi kebijakan dividen tidak berpengaruh signifikan terhadap nilai perusahaan.

5. Penelitian Hidayat (2014) dengan judul “Pengaruh Kesehatan Perbankan terhadap nilai perusahaan (Studi Kasus pada perbankan yang terdaftar di BEI) 2008 -2011”. Varibel dependen nilai perusahaan dihitung menggunakan proksi PBV dan variabel independen terdiri dari Non-Performing Loan (NPL),Return on Asset (ROA),Capital Adequacy Ratio (CAR). Teknik analisis data yang digunakan adalah analisis linier berganda dengan hasil peneltian NPL