i

SKRIPSI

ANALISIS PENERAPAN SISTEM INFORMASI AKUNTANSI

PEMUNGUTAN PAJAK DAERAH PADA DINAS

PENDAPATAN DAERAH (DISPENDA)

KOTA MAKASSAR

FIRMAN MANGKA

10573 1211 09

FAKULTAS EKONOMI

UNIVERSITAS MUHAMMADIYAH MAKASSAR MAKASSAR

ii

ANALISIS PENERAPAN SISTEM INFORMASI AKUNTANSI PEMUNGUTAN PAJAK DAERAH PADA DINAS

PENDAPATAN DAERAH (DISPENDA) KOTA MAKASSAR

SKRIPSI

Diajukan Kepada :

Universitas Muhammadiyah Makassar Untuk Memenuhi Salah Satu Persyaratan dalam

Memperoleh Gelar Sarjana Ekonomi (SE) Oleh

FIRMAN MANGKA

10573 1211 09

JURUSAN AKUNTANSI

FAKULTAS EKONOMI

UNIVERSITAS MUHAMMADIYAH MAKASSAR

iii

HALAMAN PERSETUJUAN

Judul Penelitian : ANALISIS PENERAPAN SISTEM INFORMASI AKUNTANSI PEMUNGUTAN PAJAK DAERAH PADA DINAS PENDAPATAN DAERAH

(DISPENDA) KOTA MAKASSAR Nama Mahasiswa : FIRMAN MANGKA

No. Stambuk/NIM : 10573 1211 09 Jurusan : AKUNTANSI Fakultas : EKONOMI

PerguruanTinggi : UNIVERSITAS MUHAMMADIYAH MAKASSAR Makassar, 21 Mei 2013 Menyetujui, Pembimbing I Pembimbing II

iv

KATA PENGANTAR

Segala Puji hanyalah milik Allah SWT, mengingatakan keagungan dan kemulian-Nya yang senantiasa melimpahkan Rahmat dan Hidayah-Nya kepada seluruh hambanya khususnya bagi penulis yang telah diberi kemampuan dan kekuatan serta kesehatan jasmani dan rohani, sehingga penulisan skripsi ini dapat terselesaikan dengan baik meskipun masih dalam bentuk sederhana.

Terwujudnya laporan ini tak terlepas dari keterlibatan dari berbagai pihak yang telah menyempatkan diri dan meluangkan waktunya disertai dengan keikhlasan dan ketulusan hati dalam memotivasi, membimbing dan mengarahkan penulis sehingga hal-hal yang berupa kendala dan penghalang pada tahap proses pembuatan dan penyusunan skripsi dapat dilalui.

Pada dasarnya tulisan dalam laporan ini mungkin hanyalah sebentuk pikiran biasa yang lahir dari banyaknya referensi buku, bersama dengan rentetan pertanyaan yang kadang membuat kesal,marah,tersenyum, ataupun hanya diam, tapi pikiran yang biasa itu yang malah menjadi titik awal penulisan ini, yang membuatku tersadar bahwa semuanya hanyalah perkara siapa yang akan menjalaninya dengan penuh kesungguhan.

Selesailah laporan ini yang menandai akhir belajar saya di fakultas ekonomi Universitas Muhammadiyah Makassar, tak terasa bahwa pada akhirnya saya harus meninggalkan kampus yang tercinta ini dan yang telah memberikan kesan dan pesan yang mendalam pada diri saya.semua itu telah memberikan hikmah yang positif kepada saya. Dan bantuan serta bimbingan-Nya merupakan pendorong

v

bagi saya dalam merampungkan skripsi ini.Semua adalah orang-orang istimewah bagi saya seperti apapun ucapan terimah kasih yang saya sampaikan belum cukup untuk menggambarkan penghargaan saya dan bukan pula merupakan imbalan yang memadai bagi bantuan dan bimbingan yang telah diberikan kepada saya.Untuk itu saya ucapkan terimah kasih kepada :

Bapak Dr. Mahmud Nuhung, SE, M.Si selaku Dekan Fakultas Ekonomi Universitas Muhammadiyah Makassar

Bapak Andi Arman SE, M.Si,Ak selaku ketua jurusan Akuntansi Fakultas Ekonomi Universitas Muhammadiyah Makassar

Bapak H. Muhammad Rusydi, SE., M.Si selaku Pembimbing I dalam penyusunan proposal ini

Bapak Ishak, SE., M.Si.Ak selaku Pembimbing II dalam penyusunan proposal ini

Dosen-dosen Fakultas Ekonomi Universitas Muhammadiyah Makassar Terimah kasih buat kedua orang tua yang selalu memberi saya semangat

vi

DAFTAR ISI

HALAMAN JUDUL ... i

HALAMAN PERSETUJUAN ... ii

KATA PENGANTAR ... iii

DAFTAR ISI ... iv I. PENDAHULUAN A. Latar Belakang ... 1 B. Masalah Pokok ... 6 C. Batasan Masalah ... 6 D. Tujuan Penelitian ... 6 E. Manfaat Penelitian ... 6

II. TINJAUAN PUSTAKA A. Pengertian Sistem Informasi Akuntansi... 8

B. Peranan Sistem Informasi Akuntansi ... 12

C. Tujuan Umum Pengembangan Sistem Informasi Akuntansi ... 16

D. Manfaat dan Unsur-unsur Sistem Informasi Akuntansi ... 18

E. Pajak Daerah ... 21

F. Dasar Hukum Pemungutan Pajak daerah dan Sistem Informasi Akuntansi .27 G. Subyek dan Obyek Pajak ... 30

H. Fungsi,Syarat,Teori dan Asas Pemungutan Pajak daerah ... 32

I. Kerangka Pikir ... 38

vii III. METODE PENELITIAN

A. Tempat dan Waktu Penelitian ... 40

B. Teknik Pengumpulan Data ... 40

C. Jenis dan Sumber Data ... 40

D. Metode Analisis Data ... 41

1

BAB I PENDAHULUAN

A. Latar Belakang Masalah

Informasi dari suatu perusahaan, terutama informasi keuangan, dibutuhkan oleh berbagai macam pihak yang berkepentingan. Pihak-pihak di luar perusahaan,seperti kreditur, calon investor, kantor pajak dan lain-lainnya. Memerlukan informasi ini dalam kaitannya dengan kepentingan mereka. Di samping itu, pihak interen yaitu manajemen juga memerlukan informasi keuangan untuk mengetahui, mengawasi dan mengambil keputusan-keputusan untuk menjalankan perusahaan.

Untuk memenuhi kebutuhan informasi bagi pihak luar maupun dalam perusahaan, disusun suatu sistem akuntansi. Sistem ini direncanakan untuk menghasilkan informasi yang berguna bagi pihak luar maupun dalam perusahaan. Sistem informasi akuntansi yang disusun untuk suatu perusahaan dapat di proses dengan cara manual (tanpa mesin-mesin) atau diproses dengan menggunakan mesin-mesin mulai dari mesin pembukuan yang sederhana sampai dengan komputer.

Dalam setiap perusahaan menggantungkan diri pada sistem informasi untuk mempertahankan kemampuan berkompetisi. Informasi pada dasarnya adalah sumberdaya seperti halnya pabrik dan peralatan. Produktivitas, sebagai suatu hal yang penting agar tetap kompetitif, dapat ditingkatkan melalui sistem informasi yang lebih baik.

2

Akuntansi sebagai suatu sistem informasi, mengidentifikasikan, mengumpulkan dan mengkomunikasikan informasi ekonomik mengenai suatu badan usaha kepada beragam orang.Informasi adalah data yang berguna yang diolah sehingga dapat dijadikan dasar untuk mengambil keputusan yang tepat. Sistem merupakan kumpulan sumberdaya yang berhubungan untuk mencapai tujuan tertentu.

Adapun dalam suatu negara masyarakat dalam kehidupannya selalu berhadapan dengan masalah pajak, sehingga anggota masyarakat harus selalu mengetahui dan melaksanakan ketentuan-ketentuan yang berkaitan dengan pajak tersebut baik mengenai asas-asasnya, jenis atau macam dari pajak dan tata cara pembayaran sera berkaitan dengan pemenuhan kewajiban pajak yang harus dilakukan masyarakat suatu negara.

Namun dengan perubahan-perubahan yang terjadi didalam kehidupan masyarakat dan negara, maka istilah pemberian secara sukarela ini terus mengalami perubahan sampai pada istilah pemberian yang bersifat dipaksakan dalam arti wajib diberikan dengan tujuan untuk memenuhi kepentingan negara akan dana yang semakin besar untuk melaksanakan pembangunan dan mempertahankan kedaulatan suatu negara dimana pemungutan pajak mengalami perubahan dari masa ke masa sesuai dengan perkembangan masyarakat dan Negara baik di bidang kenegaraan maupun di bidang sosial dan ekonomi.

Pada mulanya pajak merupakan suatu pungutan, tetapi hanya merupakan pemberian sukarela oleh rakyat kepada raja dalam memelihara kepentingan Negara seperti menjaga keamanan Negara, menyediakan jalan umum, membayar

3

gaji pegawai dan lain sebagainya. Namun setelah terbentuknya suatu Negara, pajak merupakan iuran wajib rakyat kepada negara. Dari pajak ini yang mana akan digunakan untuk membiayai kegiatan pemerintahan, pelaksanaan tugas-tugas rutin pemerintahan dan pembangunan daerah.

Pembagian pajak menurut wewenang pemungutan pajak dipisahkan menjadi pajak pusat dan pajak daerah. Pajak pusat yang dipungut oleh pemerintah pusat terdiri dari pajak penghasilan dan pajak pertambahan nilai. Untuk pajak daerah dipungut oleh pemerintah daerah itu sendiri. Dasar dilakukan pemungutan oleh pemerintah daerah sesuai dengan Undang-Undang Nomor 25 Tahun 1999 tentang Otonomi Daerah mengatakan bahwa Pemerintah dan masyarakat di daerah dipersilahkan mengurus rumah tangganya sendiri secara bertanggung jawab. Pemerintah Pusat tidak lagi mempatronasi, apalagi mendominasi mereka.Peran Pemerintah Pusat ini adalah melakukan supervisi, memantau, mengawasi dan mengevaluasi otonomi daerah. Dengan adanya otonomi daerah, maka pemerintah daerah diberikan wewenang untuk mengatur dan mengurus rumah tangga daerahnya. Langkah – langkah yang perlu di ambil dengan cara menggali segala kemungkinan sumber keuangannya sendiri sesuai dengan dan dalam batas-batas peraturan perundang-undangan yang berlaku. Pemungutan pajak diperuntukkan bagi keperluan pembiayaan umum pemerintah dalam rangka menjalankan fungsi pemerintahan, baik pembiayaan rutin maupun pembangunan dan juga Pemungutan pajak dapat dipaksakan, Pajak dapat dipaksakan secara yuridis apabila Wajib Pajak tidak memenuhi kewajiban perpajakan dan dapat dikenakan sanksi sesuai peraturan perundang-undangan.

4

Selain pajak, juga dikenal adanya berbagai iuran yang dikenakan terhadap warga Negara. Namun iuran-iuran tersebut berbeda dengan pajak, misalnya retribusi yang pada umumnya yang hubungan dengan prestasi-kembalinya adalah langsung. Sebab pembayaran tersebut memang ditujukan untuk semata-mata oleh si pembayar untuk mendapatkan suatu prestasi yang tertentu dari pemerintah.

Agar negara dapat mengenakan pajak kepada warganya atau kepada orang pribadi atau badan lain yang bukan warganya, tetapi mempunyai keterkaitan dengan negara tersebut, tentu saja harus ada ketentuan-ketentuan yang mengaturnya. Sebagai contoh di Indonesia, secara tegas dinyatakan dalam Pasal 23 ayat (2) Undang-Undang Dasar 1945 bahwa segala pajak untuk keuangan negara ditetapkan berdasarkan undang-undang. Untuk dapat menyusun suatu undang-undang perpajakan, diperlukan asas-asas atau dasar-dasar yang akan dijadikan landasan oleh negara untuk mengenakan pajak. Pajak yang dikenal di Indonesia terdiri dari Pajak Penghasilan, Pajak Pertambahan Nilai, dan Pajak Bumi dan Bangunan. Oleh karena undang – undang pajak yang ada dianggap terlalu menitik beratkan pada hukum barat dan sedikit sekali memuat ketentuan hukum adat yang berlaku yang mana dirasa sangat bertentangan dengan kepribadian kita, maka disusunlah undang – undang pajak nasional yang merupakan salah satu faktor yang mendukung keberhasilan pembangunan yang dilaksanakan sampai sekarang.

Salah satu Dinas milik pemerintah yang dianggap memilki potensi yang cukup baik adalah Dinas Pendapatan Daerah yang pemungutan pajak daerahnya sangat diperlukan untuk pembiayaan umum terhadap pembangunan daerah. Untuk

5

mengantisispasi agar tidak terjadi suatu kesalahan terhadap pemungutan pajak atau iuran pajak maka pihak manajemen harus berusaha untuk mengefisiensikan pemungutan pajak daerah ,dengan jalan mengadakan wajib pajak terhadap masyarakat atau perusahaan yang dianggap wajib membayar pajak atau membayar pungutan pajak agar dapat meningkatkan pembangunan daerah.

B. Perumusan Masalah

Berdasarkan latar belakang di atas maka dapat dirumuskan masalah yaitu “Apakah Penerapan Sistem Informasi Akuntansi Pemungutan Pajak Daerah pada Dinas Pendapatan Daerah (DISPENDA) Kota Makassar sudah memenuhi pengendalian intern yang baik” ?

C. Tujuan Penelitian

Tujuan yang ingin dicapai dalam penelitian ini adalah untuk mengetahuiPenerapan Sistem Informasi Akuntansi terhadap Pemungutan Pajak Daerah pada Dinas Pendapatan Daerah (DISPENDA) Kota Makassar.

6

D. Batasan Masalah

Batasan masalah penelitian ini adalah mengenai Sistem informasi Akuntansi pemungutan pajak dalam Dinas Pendapatan Daerah sehingga dapat meningkatkan produktivitas terhadap pemungutan pajak daerah.

E. Manfaat Penelitian

1. Bagi perusahaan

Bagi perusahaan penelitian ini diharapkan dapat bermanfaat dalam menilai kembali Sistem Informasi Akuntansi terhadap Pemungutan Pajak Daerah pada Dinas Pendapatan Daerah (DISPENDA) Kota Makassar.

2. Bagi Peneliti

Merupakan tambahan pengetahuan dari dunia praktisi dan sebagai pembelajaran sebelum masuk kedunia bisnis.

3. Bagi Pembaca

Sebagai sumbangan bahan pustaka dan bahan tambahan pengetahuan mengenai Sistem Informasi Akuntansi terhadap Pemungutan Pajak Daerah pada Dinas Pendapatan Daerah (DISPENDA) Kota Makassar.

7

BAB II

TINJAUAN PUSTAKA

A. Pengertian Sistem Informasi Akuntansi

Sistem adalah sekelompok unsur yang erat berhubungan satu dengan lainnya yang berfungsi bersama-sama untuk mencapai tujuan tertentu, Biasanya dibuat untuk menangani sesuatu yang berulang kali atau yang secara rutin terjadi. Bisa juga diartikan bahwa sistem suatu kerangka dari prosedur yang saling berhubungan yang disusun sesuai dengan suatu skema yang menyeluruh,untuk melaksanakan suatu kegiatan atau fungsi utama dari perusahaan.

Menurut james A. Hall (2007 : 6) Sistem merupakan kelompok dari dua atau lebih komponen atau subsistem yang saling berhubugan yang berfungsi dengan tujuan yang sama.

Informasi adalah data yang berguna yang diolah sehingga dapat dijadikan sebagai dasar untuk mengambil keputusan yang tepat. Karakteristik informasi yang realible harus memenuhi syarat relevan, tepat waktu, akurat dan lengkap.

Akuntansi adalah seni pencatatan dan pengiksaran transaksi keuangan dan penafsiran akibat suatu transaksi terhadap keuangan ekonomi dengan cara bertindak, ketentuan atau aturan tentang mengukur dan prosedur mengumpulkan dan melaporkan informasi yang berguna tentang kegiatan dan tujuan yang menyangkut keuangan dari suatu organisasi.

Menurut Sofyan Syafri Harahap (2011: 5), Akuntansi adalah seni pencatatan, penggolongan, pengiktisaran, dengan cara tertentu dan dalam ukuran

8

moneter, transaksi, dan kejadian-kejadian yang umumnya bersifat keuangan dan termasuk menafsirkan hasil-hasilnya.

Sistem Informasi Akuntansi adalah sebuah sistem yang memproses data dan transaksi guna menghasilkan informasi yang bermafaat untuk merencanakan, mengendalikan, dan mengoperasikan bisnis.

James A. Hall (2007: 9) menyatakan bahwa Sistem Informasi Akuntansi adalah serangkaian prosedur formal dimana data dikumpulkan, diproses menjadi informasi dan didistribusika ke para pengguna.

Sistem Informasi Akuntansi (SIA) adalah sebuah sistem informasi yang menangani segala sesuatu yang berkenaan dengan Akuntansi. Akuntansi sendiri sebenarnya adalah sebuah sistem informasi. Fungsi penting yang dibentuk SIA pada sebuah organisasi antara lain :

a. Mengumpulkan dan menyimpan data tentang aktivitas dan transaksi.

b. Memproses data menjadi into informasi yang dapat digunakan dalam proses pengambilan keputusan.

c. Melakukan kontrol secara tepat terhadap aset organisasi.

Apabila digambarkan, simbol-simbol sistem informasi akuntansi akan berbentuk sebagai berikut :

Terminal berfungsi untuk memulai dan mengakhiri suatu program.

9

Proses suatu simbol yang menunjukkan setiap pengolahan yang dilakukan oleh komputer.

Input-Output untuk memasukkan data maupun menunjukkan dari suatu proses.

Decision, suatu kondisi yang akan menghasilkan beberapa kemungkinan jawaban atau pilihan.

Preddifined process, suatu simbol untuk menyediakan tempat-tempat pengolahan data dalam storage.

Connector, suatu prosedur akan masuk dan keluar melalui simbol ini dalam lembar yang sama.

Off line connector merupakan simbol masuk dan keluarnya suatu prosedur pada lembar kerja yang lain.

Dokumen merupakan simbol untuk data yang berbentuk informasi.

Untuk menyatakan sekumpulan langkah proses yang ditulis oleh prosedur

10

Simbol untuk output yang ditunjukkan suatu device, seperti printer dan plotter.

Untuk menyimpan data.

Karakteristik Sistem Informasi Akuntansi yang membedakannya dengan subsistem lainnya :

1) Sistem Informasi Akuntansi melaksanakan tugas yang diperlukan 2) Berpegang pada prosedur yang relatif standar

3) Menangani data rinci 4) Berfokus historis

5) Menyediakan informasi pemecahan minimal

Faktor–faktor yang dipertimbangkan dalam penyusunan Sistem Informasi Akuntansi:

a. Sistem informasi akuntansi yang disusun harus memenuhi prinsip cepat yaitu sistem informasi akuntansi harus menyediakan informasi yang diperlukan dengan cepat dan tepat waktu serta dapat memenuhi kebutuhan dan kualitas yang sesuai

b. Sistem informasi yang disusun harus memenuhi prinsip aman yaitu sistem informasi harus dapat membantu menjaga keamanan harta milik perusahaan.

11

c. Sistem informasi akuntansi yang disusun harus memenuhi prinsip murah yang berarti bahwa biaya untuk menyelenggarakan sistem informasi akuntansi tersebut harus dapat ditekan sehingga relatif tidak mahal.

Manfaat sistem informasi akuntansi:

a. Menyediakan informasi yang akurat dan tepat waktu sehingga dapatmelakukanaktivitas utama secara efektif dan efisien.

b. Meningkatkan kualitas dan mengurangi biaya produk dan jasa yang dihasilkan

c. Meningkatkan efisiensi

d. Meningkatkan kemampuan dalam pengambilan keputusan e. Meningkatkan sharing knowledge

f. menambah efisiensi kerja pada bagian keuangan

B. Peranan Sistem Informasi Akuntansi

Peranan Sistem Informasi Akuntansi sangat penting, Sebab sistem informasi akuntansi bersama-sama dengan sistem informasi lainnya menyediakan informasi yang dibutuhkan sebagai dasar pengambilan keputusan dalam melaksanakan tindakan dalam mencapai suatu tujuan yang ingin dicapai.

Peranan Sistem Informasi Akuntansi dinliai efektif apabila telah memberi kontribusi yang besar kepada pihak-pihak eksternal maupun internal di dalam pengambilan keputusan.Peranan Sistem Informasi Akuntansi juga tak kalah penting, yaitu sebagai penghasil informasi dalam bentuk laporan keuangan yang

12

berguna sebagai dasar penilaian dan analisa terhadap kondisi perusahaan. Dari laporan - laporan tersebut, pihak luar perusahaan dapat mengambil keputusan yang tepat.

Peranan Sistem Informasi,baik bagi pihak interen maupun pihak ekstern perusahaan, tidak terlepas dari fungsi yang dijalankannya yaitu bukan hanya sekedar pengolah atau pemroses data, tetapi sistem informasi akuntansi juga menjalankan mulai dari fungsi pengumpulan data, pemrosesan atau pengolahan data, manajemen data, pengendalian dan pengamanan data, serta tentunya fungsi penyedia informasi :

a. Pengumpulan data (Data Collection )

Pengumpulan data (dilaksanakan saat tahap masukan) meliputi langkah - langkah seperti menangkap data transaksi, mencatat data di atas formulir, dan mengesahkan dan mengedit data untuk menjamin keakuratan dan kelengkapannya.

b. Pemeliharaan data (Data Maintenance)

Pemeliharaan data (dilakukan saat tahap pemrosesan) meliputi langkah - langkah sebagai berikut :

1) Mengklasifikasikan atau mengangkat data yang telah di kumpulkan ke kategori yang telah di tetapkan.

2) Menuliskan atau mengganda/memproduksi data ke atas dokumen atau media lainnya.

13

3) Menyortir atau menyusun elemen data berdasarkan pada satu atau lebih karakteristik.

4) Mengelompokkan atau mengurnpulkan bersama kelompok transaksi dengan yang serupa.

5) Menggabungkan atau mengkombinasikan dua atau lebih kelompok data atau file data.

6) Mengkalkulasi atau melakukan penambahan, pengurangan, perkalian dan pembagian operasi.

7) Meringkas atau mengagregat elemen data kuantitatif.

8) Membandingkan atau memeriksa item dari kelompok data atau file yang terpisah untuk menemukan kesamaan atau yang terpisah untuk menemukan kesamaan atau menentukan bagaimana bisa berbeda.

c. Data manajemen (Data Management)

Fungsi manajemen data terdiri dari tiga langkah pokok berikut ini :

1) Penyimpanan data: meliputi menempatkan data dalam tempat penyimpanan di sebut file atau database dengan dua cara : (1) relatif permanen, (2) sementara menunggu pemrosesan selanjutnya. Data harus di simpan untuk referensi masa depan dan juga, data yang telah di proses menjadi informasi dapat di tahan sementara sampai di perlukan oleh pengguna.

2) Pemuktahiran (Up Date) data yaitu menyesuaikan data yang tersimpan agar mencerminkan operasi, peristiwa dan keputusan yang terbaru.

14

3) Pengambilan ulang (Retrieve) data : yaitu usaha mengambil kembali data yang tersimpan untuk di proses lebih lanjut atau di jadikan informasi. Terdiri dari mengakses dan mengekstrak data, baik untuk pemrosesan lebih lanjut atau untuk pelaporan bagi pengguna.

d. Data Control.

Fungsi pengendalian data memiliki 2 tujuan dasar :

a) untuk menjaga dan mengamankan aset perusahaan, termasuk data dan, b) untuk menjamin bahwa data yang telah ditangkap akurat dan lengkap

dan di proses dengan benar.

Fungsi ini penting dilakukan untuk rnenghindari kehilangan data, kesalahan pemrosesan & pemalsuan catatan, pencurian selama pemrosesan, dan sebagainya, karena pengendalian dan pengamanan data juga berarti pengamanan informasi. Alat kendali dan cara pengamanan lainnya antara lain meliputi otorisasi, laci kas yang terkunci, rekonsiliasi, verifikasi dan tinjauan.

e. Information Generation

Fungsi ini meliputi langkah - langkah seperti, menerjemahkan melaporkan dan mengkomunikasikan informasi.

Fungsi terakhir ini terdiri dari :

a. Pelaporan : meliputi penyiapan laporan dari data yang telah di proses, yang telah di simpan atau dari keduanya

15

b. Pengkomunikasian tediri dari:Penyajian laporan sedemikian rupa agar bisa lebih di mengerti dan lebih berguna bagi pemakai dan Penyampaian laporan kepada pemakai secara fisik.

C. Tujuan Umum Pengembangan Sistem Informasi Akuntansi

Salah satu tujuan dari pengembangan sistem informasi akuntansi adalah menambah nilai bagi perusahaan. Sistem informasi akuntansi dapat memberi nilai tambah dengan :

a. Memberikan informasi yang akurat dan tepat waktu.

b. Penerapan Sistem Informasi Akuntansimeningkatkan efektivitas dan efisiensi biaya dalam mengumpulkan informasi ekonomi.

c. Membantu serta meningkatkan kualitas keputusan yang akan diambil oleh pihak manajemen.

d. Meningkatkan pembagian pengetahuan (Knowledge Sharing).

Tujuan umum pengembangan sistem akuntansiyaitu :

1. Untuk menyediakan informasi bagi pengelolaan kegiatan usaha baru.

2. Untuk memperbaiki informasi yang dihasilkan oleh sistem yang sudah ada, baik mengenai mutu, ketepatan penyajian, maupun struktur informasinya. 3. Untuk memperbaiki pengendalian akuntansi dan pengecekan intern yaitu

16

untuk menyediakan catatan lengkap mengenai pertanggungjawaban dan perlindungan kekayaan perusahaan.

4. Untuk mengurangi biaya klerikal dalam penyelenggaraan catatan akuntansi.

Tahapan-tahapan dalam Pengembangan Sistem Akuntansi

Tahapan-tahapan dalam Pengembangan Sistem Akuntansiyaitu :

Pengembangan Sistem Akuntansi dilaksanakan melalui tiga tahap sebagai berikut: 1. Analisis Sistem: Analisis sistem membantu pemakai informasi dalam mengidentifikasi informasi yang diperlukan oleh pemakai untuk melaksanakan pekerjaannya terdiri dari :

a. Analisis Pendahuluan: Analisis sistem mengumpulkan informasi untuk memperoleh gambaran secara menyeluruh mengenai perusahaan kliennya.

b. Penyusunan Usulan Pelaksanaan Analisis Sistem: Untuk mempertemukan pikiran pemakai informasi dengan analis sistem mengenai pekerjaan pengembangan sistem akuntansi yang akan dilaksanakan oleh analisis sistem untuk memenuhi kebutuhan pemakai informasi.

c. Pelaksanaan Analisis Sistem: Didasarkan pada rencana kerja yang dituangkan dalam Usulan Pelaksanaan Analisis Sistem.

2. Penyusunan Laporan Hasil Analisis Sistem: Merupakan dokumen tertulis yang dibuat oleh analis sistem untuk diserahkan kepada pemakai informasi

17

yang berisi temuan-temuan yang diperoleh oleh analis sistem dalam analisis sistem. Isi Laporan Hasil Analisis Sistem meliputi :

a. Pernyataan kembali alasan yang mendasari dan luas analisis sistem yang dilaksanakan oleh analis sistem.

b. Daftar masalah besar yang ditemukan analis sistem.

c. Surat pernyataan persyaratan informasi yang diperlukan oleh pemakai informasi.

d. Suatu pernyataan tentang asumsi penting yang dibuat oleh analis sistem selama melakukan analisis sistem.

e. Suatu Proyeksi sumber daya yang diperlukan beserta biaya yang dibutuhkan dalam perancangan sistem akuntansi yang baru, atau pengubahan sistem yang sekarang digunakan oleh perusahaan. Proyeksi ini mencakup kelaikan dilanjutkannya tahap-tahap berikutnya pengembangan sistem akuntansi.

f. Rekomendasi yang bersangkutan dengan sistem yang diusulkan atau persyaratan-persyaratan yang harus dipenuhi oleh sistem yang diusulkan tersebut.

D. Manfaat Sistem Informasi Akuntansi dan Unsur-unsur sistem informasi akuntansi

1. Manfaat Sistem Informasi Akuntansi:

a. Menyediakan informasi yang akurat dan tepat waktu sehingga dapat melakukan aktivitas utama pada value chain secara efektif dan efisien.

18

b. Meningkatkan kualitas dan mengurangi biaya produk dan jasa yang dihasilkan

c. Meningkatkan efisiensi

d. Meningkatkan kemampuan dalam pengambilan keputusan e. Meningkatkan sharing knowledg.

f. Menambah efisiensi kerja pada bagian keuangan.

g. Mengumpulkan dan menyimpan data tentang aktivitas dan transaksi h. Memproses data menjadi into informasi yang dapat digunakan dalam

proses pengambilan keputusan

i. Melakukan kontrol secara tepat terhadap aset organisasi.

j. Memproses data menjadi informasi yang berguna pihak manajemen. k. Memanajemen data-data yang ada kedalam kelompok-kelompok yang

sudah ditetapkan oleh pengguna.

Subsistem Sistem Informasi Akuntansi memproses berbagai transaksi keuangan dantransaksi nonkeuangan yang secara langsung memengaruhi pemrosesan transaksi keuangan.Penghasil informasi yang menyediakan informasi yang cukup bagi pihak yang bersangkutan untuk melakukan perencanaan, mengeksekusi perencanaan,mengkontrol aktivitas dan pengambilan keputusan yang ingin dicapai.

2. Unsur-unsur sistem informasi akuntansi

Unsur-unsur sistem informasi akuntansi terdiri dari 6 blok yang disebutinformation sistembuilding block yaitu :

19 1) Blok masukan (Input Block)

Input merupakan data yang dimasukan ke dalam sistem informasi. Masalah input mencakup metode-metode dan media untuk menangkap data yang akan dimasukkan ke sistem.

2) Blok Model Proses (Process Block)

Blok ini terdiri dari kombinasi prosedur, logika dan model matematik yang akan memanipulasi data. Data tersebut disimpan di bank data dengan cara tertentu untuk menghasilkan suatu keluaran yang diinginkan.

3) Blok Keluaran (Output Block)

Hasil dari sistem informasi adalah keluaran atau output yang merupakan informasi yang berkualitas atau laporan-laporan yang berguna untuk tingkat manajemen dan semua pemakai informasi.

4) Blok Teknologi (TechnologyBlock)

Teknologi merupakan "kotak alat" (tool-box) di dalam sistem informasi. Teknologi berguna untuk menerima input, menjalankan model, menyimpan dan mengakses data menghasilkan dan mengirimkan keluaran (output) dan membantu pengendalian dari sistem secara keseluruhan. 5) Blok Basis Data (Database Block)

Kumpulan dari data yang terkait ata berhubungan secara terpadu satu sama lain, tersimpan diperangkat keras komputer dan digunakan perangkat lunak untuk memanipulasinya ini merupakan basis data. Data

20

yang ada dalam basis data perlu disimpan untuk keperluan penyediaan informasi lebih lanjut.Data di dalam basis data perlu diorganisasikan, supaya menghasilkan informasi yang berkualitas.Organisasi basis data yang juga berguna untuk efisiensi kapasitas penyimpanannya. Basis data diakses atau dimanipulasi/diolah dengan menggunakan perangkat lunak paket yang disebut DBMS (Database Managemen)

6) Blok Kendali (Control Block)

Pengendalian-pengendalian perlu diterapkan di dalam sistem supaya sistem informasi dapat berjalan sesuai dengan yang seharusnya.Banyak hal yang dapat merusak sistem informasi, seperti misalnya terjadi salah proses, salah formula, data input yang dimasukkan salah atau disalahgunakan, sistem yang belum sudah dijalankan,Sistem tidak sesuai kebutuhan,terjadinya kecurangan-kecurangan, kegagalan-kegagalan sistem itu sendiri, kesalahan-kesalahan, ketidakefisienan, sabotase, bencana alam, kebakaran/api, air, temperatur dan sebagainya. Agar resiko yang dapat merusak sistem dapat dicegah atau bila terlanjur terjadi dapat segera diatasi, perlu dirancang dan diterapkan beberapa pengendalian intern untuk menyakinkan bahwa segala sesuatunya sudah berjalan seperti yang seharusnya.

21

E. Pajak Daerah

Pajak merupakan transfer sumberdaya dari sektor swasta ke sektor pemerintah, bukan akibat pelanggaran hukum, namun wajib dilaksanakan, berdasarkan ketentuan yang telah ditentukan dan tanpa memperoleh manfaat langsung dan proporsional, sehingga pemerintah dapat melaksanakan tugasnya untuk melakukan pemerintahan.

Pajak yang wajib dalam bentuk kontribusi yang ditahan oleh otoritas berdasarkan norma hukum, dalam rangka untuk menutupi biaya produksi barang dan jasa kolektif dalammencapai kesejahteraan umum. Dalam Essays buku di Perpajakan "Pajak adalah kontribusi wajib belajar dari orang tersebut, kepada pemerintah untuk depray biaya yang dikeluarkan untuk kepentingan bersama dari semua, tanpa mengacu pada manfaat khusus yang diberikan." Memahami Pajak orang di sini yang menunjukkan kontribusi kepada Negara tanpa manfaat yang secara khusus ditunjukkan kepada seseorang. Namun, seperti kasus bahwa pajak itu dimaksudkan manfaat bagi masyarakat.Dalam buku De Van Selama heidsmiddelen Indonesia (terjemahan), mengatakan bahwa pajak dikenakan secara sepihak oleh presentasi dan hutang kepada pengusaha (sesuai dengan ketentuan norma-norma pada umumnya) tanpa kontra, dan semata-mata digunakan untuk menutupi biaya umum.

Pengertian Pajak menurut Prof. Dr. Rochmat Soemitro, SH (2008: 1) adalah iuran rakyat kepada kas Negara berdasarkan undang-undang (yang dapat

22

dipaksakan) dengan tiada mendapat jasa timbal (kontraprestasi) yang langsung dapat di tunjukkan dan yang digunakan untuk membayar pengeluaran umum.

Dari defenisi tersebut, dapat dismipulkan bahwa pajak memiliki unsur-unsur :

1. Iuran dari rakyat kepada Negara

Yang berhak memungut pajak hanyalah Negara.Iuran tersebut berupa uang (bukan barang).

2. Berdasarkan undang-undang

Pajak dipungut berdasarkan atau dengan kekuatan undang-undang serta aturan pelaksanaannya.

3. Tanpa jasa timbal atau kontraprestasi dari Negara yang secara langsung dapat ditunjuk. Dalam pembayaran pajak tidak dapat ditunjukkan adanya kontraprestasi individual oleh pemerintah.

4. Digunakan untuk membiayai rumah tangga Negara, yaitu pengeluaran-pengeluaran yang bermanfaat bagi masyarakat luas.

Memahami Pajaksuatu prestasi yang telah diperoleh kepada pemerintah melalui norma-norma umum dan yang dapat dipaksakannya.tanpa kontra yang dapat diberikan dalam bentuk individu, dimaksudkan untuk membiayai pengeluaran pemerintah.

23

Banyak istilah-istilah yang menyangkut pengertian tentang pajak, namun dengan memperhatikanhal-hal dalam defenisi yang banyak dikemukakan oleh para ahli,maka dapat ditarik kesimpulan mengenai pajak itu sendiri sebagai berikut :

a. Pajak dipungut oleh Negara baik pemerintah pusat maupun daerah yang didasarkan atas undang-undang dan peraturan pelaksanaannya.

b. Hasil pemungutan pajak digunakan untuk membiayai kebutuhan suatu Negara untuk kepentingan umum masyarakat,sehingga bisa dikatakan bahwa pajak merupakan sumber penerimaan suatu Negara yaitu fungsi budgeter disamping pajak juga mempunyai fungsi mengatur.

c. Pajak dipungut kerena suatu keadaan,kejadian danperbuatan yang memberikan kedudukan tertentu bagi seorang atau badan.

d. Didalam kehidupan masyarakat disamping dikenal pemungutan dengan istilah pajak,pemerintah juga melakukan pungutan-pungutan lain seperti:

a) Retribusi : merupakan pemungutan pajak daerah yang dapat dipaksakan berdasarkan peraturan perundang-undangan yang berlaku atas pembayaran jasa atau pemberian izin kepada orang pribadi atau badan yang lebih mengarah pada mendapatkan jasa.

b) Sumbangan : merupakan pungutan yang dalam pelaksanaanya tidak berdasarakan undang-undang dan tidak terdapat unsur paksaan akan tetapi lebih mengarah pada keikhlasan.

24

1) Ciri Pajak

Dari berbagai definisi yang diberikan terhadap pajak baik pengertian secara ekonomis (pajak sebagai pengalihan sumber dari sektor swasta ke sektor pemerintah) atau pengertian secara yuridis (pajak adalah iuran yang dapat dipaksakan) dapat ditarik kesimpulan tentang ciri-ciri yang terdapat pada pengertian pajak antara lain sebagai berikut:

1. Pajak dipungut berdasarkan undang-undang. Asas ini sesuai dengan perubahan ketiga UUD 1945 pasal 23A yang menyatakan "pajak dan pungutan lain yang bersifat memaksa untuk keperluan negara diatur dalam undang-undang."

2. Tidak mendapatkan jasa timbal balik (konraprestasi perseorangan) yang dapat ditunjukkan secara langsung. Misalnya, orang yang taat membayar pajak kendaraan bermotor akan melalui jalan yang sama kualitasnya dengan orang yang tidak membayar pajak kendaraan bermotor.

3. Pemungutan pajak diperuntukkan bagi keperluan pembiayaan umum pemerintah dalam rangka menjalankan fungsi pemerintahan, baik rutin maupun pembangunan.

4. Pemungutan pajak dapat dipaksakan. Pajak dapat dipaksakan apabila wajib pajak tidak memenuhi kewajiban perpajakan dan dapat dikenakan sanksi sesuai peraturan perundag-undangan.Selain fungsi budgeter (anggaran) yaitu fungsi mengisi Kas Negara/Anggaran Negara yang diperlukan untuk menutup pembiayaan penyelenggaraan pemerintahan, pajak juga berfungsi sebagai alat untuk mengatur atau melaksanakan

25

kebijakan negara dalam lapangan ekonomi dan sosial (fungsi mengatur/ regulatif).

2. Jenis Pajak

Di tinjau dari segi Lembaga Pemungut Pajak dapat di bagi menjadi dua jenis yaitu:

1) Pajak Negara

Pajak Negara atau Pajak Pusat merupakan pajak pajak dipungut oleh pemerintah pusat yang dikelola oleh KPP (Kantor Pelayanan Pajak) serta hasil pemungutannya digunakan untuk membiayai rumah tangga negara. a. Pajak penghasilan

Suatu jenis pajak yang dikenakan terhadap subyek pajak atas penghasilan yang diterima atau diperoleh dalam tahun pajak.

b. Pajak Pertambahan Nilai

Pajak yang dipungut atas penyerahan barang kena pajak (BKP) atau Jasa Kena Pajak (JKP) yang dilakukan dalam daerah pabean atau pemasukan BKP dari luar kedalam Daerah Pabean serta pengeluaran BKP keluar Daerah Pabean oleh Pengusaha Kena Pajak (PKP) dalam lingkungan pekerjaan.

c. Pajak Penjualan Barang Mewah d. Pajak Bumi dan Bangunan

26 2) Pajak Daerah

Pajak Daerah : Dasar Hukum Pajak Daerah adalah Peraturan Daerah yang bersangkutan yang belum dipungut oleh pusat.

a) Pajak Kendaraan Bermotor b) Pajak Radio

c) Pajak Reklame d) Pajak Hiburan e) Pajak Hotel

f) Pajak Restoran (Pajak Pembangunan)

F. Hukum Pemungutan Pajak Daerah dan Sistem Pemungutan Pajak

1. Hukum Pemungutan Pajak Daerah dibagi menjadi tiga bagian yaitu :

a) Hukum Pajak Materiil

Merupakan hukum yang memuat norma-norma yang menerangkan tentang:

1. Objek Pajak yaitu berkenaan dengan keadaan, perbuatan dan peristiwa hukum yang harus dikenakan pajak, antara pemerintah (fiscus) dengan wajib pajak.

2. Istilah-istilah yang ada dalam pajak sesuai dengan Undang-Undang Pajak Penghasilan 2008.

27 b) Hukum Pajak Formil

Merupakan tata cara atau sistem yang diterapkan untuk melaksanakan hukum pajak materiil.

c) Kewajiban Wajib Pajak

Hak-hak fiscus sebagai pemungut pajak dalam kegiatan pengawasan kepada wajib pajak.

2. Sistem Pemungutan Pajak

Berdasarkan sistem pemungutan pajak dapat dibedakan atas empat sistem yang dapat digunakan yaitu :

a. Official Assessment system :

Merupakan sistem pemungutan dimana besarnya pajak ditentukan oleh pihak pajak yang diterbitkan oleh pihak pemungut.Dan juga sistem pemungutan yang memberi wewenang kepada pemerintah (fiscus) untuk menentukan besarnya pajak yang terutang oleh wajib pajak.

Ciri-cirinya :

1. Wewenang untuk menentukan besarnya pajak terutang ada pada fiskus 2. Wajib pajak bersifat pasif

28 b. Semi Self Assessment system :

Merupakan sistem pemungutan dimana besarnyapajak ditentukanoleh dua pihak pemungut menentukan besarnyapajak yang sesungguhnya terhutang.

Ciri-cirinya :

1. Wewenang untuk menentukan besarnya pajak terutang ada pada wajib pajak sendiri

2. Wajib pajak aktif, mulai dari menghitung, menyetor dan melaporkan sendiri pajak yang terutang

3. Fiskus tidak ikut campur dan hanya mengawasi

c. Full Self Assessment system :

Merupakan sistem pemungutan dimana besarnya pajak ditentukan sendiri oleh pihak wajib dalam sistem ini waji pajak dituntut aktif untuk menghitung tindak pengawasan oleh pihak pemungut.

d. Witc Holding System :

Merupakan sistem pemungutan dmana bearnya pajak ditentukan oleh pihak oleh wajib pajak.Dalam sistem ini wajb pajakdan pemungutbersikap pasif.

Ciri-cirinya : wewenang menentukan besarnya pajak yang terutang ada pada pihak ketiga, pihak selain fiskus dan wajib pajak.

29

G. Subyek dan Obyek Pajak.

1. Subyek Pajak

Subyek pajak diartikan diartikan sebagai orang yang dituju oleh undang-undang untuk dikenakan pajak ata penghasilan yang diterima atau diperoleh dalam tahun pajak. Subyek pajak meliputi :

a. Orang pribadi : berkaitan dengan orang pribadi menerima penghasilan maka dapat dibedakan : orang pribadi yang melakukan kegiatan usaha atau pekerjaan bebas.

b. Warisan yang belum terbagi : merupakan harta yang ditinggalkan oleh pewaris namun belum dibagikan kepada ahli waris selama harta tersebut belumdibagikan kepada ahli waris,subyek pajak akan berakhir jika warisan tersebut telah dibagikan kepada ahli waris.

c. Badan : merupakan sekumpulan orang dan atau modal yang merupakan kesatuaan baik dalam,badan usaha milik Negara atau daerah.

d. persekutuan,perkumpulanfirma,kongsi,koperasi,dana pension,yayasan dan bentuk usaha lainya.

e. Bentuk usaha( BUT )

Bentuk usaha tetap ( BUT) adalah bentuk usaha yang dipergunakanorang pribadiyang tidak bertempat tinggal atau berada di Indonesia tidak lebih dar 183 kantor :

30 1) Kantor perwakilan

2) Gedung kantor 3) Pabrik

4) Bengkel

5) Pertambangan dan penggalian sumber alam

6) Perikanan,peternakan,pertanian,perkebunan atau kehutanan stal.

Tidak termasuk subyek pajak adaah : badan perwakilan Negara asing,pejabat-pejabat perwakilan diplomatic dan konsultan atau pejabat-pejabat lain dari Negara asing dan orang-orang yang diperbantukan kepada mereka yang memperoleh penghasilan dari indonesiaselain memberikan pinjaman kepada pemerintah yang dananya berasal dari iuran para anggota pejabat perwakilan organisasi internasional.

2. Obyek Pajak

Undang-undang nomor 18 tahun 1997 maupun undang-undang nomor 34 tahun 2000 tidak secara tegas dan jelasmenentukan apa yang menjadi objek pajak pada setiap jenis pajak daerah, tetapi menyerahkannya pada peraturan pemerintah.Penentuan yang menjadi objek pajak daerah pada saat ini dapatdilihat pada Peraturan Pemerintah nomor 65 tahun 2001 tentangpajak daerah, yang merupakan pengganti dari PeraturanPemerintah nomor 19 tahun 1997 tentang pajak daerah. Hal inimerupakan penentuan objek pajak secara umum, mengingatpemberlakuan suatu jens pajak daerah pada suatu propinsi atau kabupaten/kota ditetapkan dengan peraturan daerah untukmengetahui apa yang

31

menjadi objek pajak harus dilihat apa yangditetapkkan peraturan daerah dimaksud sebagai objek pajak.

H. Fungsi, Syarat, Teori dan Asas Pemungutan Pajak

1. Fungsi Pajak

Pajak mempunyai Fungsi yang lebih luas tidak sekedar untuk memperoleh uang atau dana untuk membiayai pengeluaran-pengeluaran pemerintah, tetapi lebih dari itu yaitu mempunyai fungsi mengatur. Beberapa contoh Pajak sebagai fungsi pengatur sebagai berikut :

a) Pemberian perlakuan tertentu kepada para pelaku ekonomi untuk mendapatkan nilai atau penilaian dari pemerintah.

b) Memberikan fasilitas Perpajakan bagi investor yang menanamkan modalnya sesuai dengan ketentuan.

c) Pemberian tarif Pajak yang tinggi terhadap barang-barang impor yang sudah dapat diproduksi.

d) Pemberlakuan Pajak Penjualan atas Barang Mewah dengan tarif cukup untuk gaya hidup mewah.

Fungsi Pajak menurut Dr. Rochmat Soemitro, SH.(2008: 2) Ada dua fungsi pajak yaitu :

32 a) Fungsi Budgetair

Pajak sebagai sumber dana bagi pemerintah untuk membiayai pengeluaran-pengeluarannya.

b) Fungsi Mengatur

Pajak sebagai alat untuk mengukur atau melaksanakan kebijaksanaan pemerintah dalam bidang social dan ekonomi

2. Syarat Pemungutan Pajak

Agar tidak menimbulkan hambatan dan permasalahan, maka dalam proses Pemungutan Pajak diperlukan syarat-syarat sebagai berikut :

a. Syarat Keadilan

Dalam Pemungutan Pajak harus dilakukan secara adil dan tertuang didalam Undang-Undang yang mengatur siapa-siapa sebagai wajib Pajak, apa yang menjadi hak-hak serta kewajiban-kewajiban dari wajib pajak termasuk sanksi-sanksi yang ada baik secara administratif maupun secara pidana.

b. Syarat Yuridis

Didalam pemungutan pajak harus berdasarkan hokum yang menyatakan keadilan yang tegas baik untuk Negara maupun untuk masyarakatnya.Di Indonesia “Pengenaan dan Pemungutan Pajak (termasuk Bea dan Cukai) untuk Negara hanya boleh terjadi berdasarkan Undang-Undang”.Hal ini

33

dalam arti harus mendapatkan persetujuan dari masyarakat melalui Dewan Perwakilan Rakyat.

c. Syarat Ekonomis

Pemungutan Pajak tidak boleh di lakukan perekonomian, baik dibidang Produksi, Jasa, maupun Perdagangan.

d. Syarat Finansial

Hasil Pemungutan Pajak seharusnya dapat untuk membiayai Pengeluaran-Pengeluaran Negara, oleh karena itu dalam melaksanakan pemungutan jangan sampai memakan maka hendaknya diterapkan Sistem Pemungutan Pajak yang sederahan dan mudah dilaksanakan.

e. Syarat Sederhana

Untuk mencapai efisiensi Pemungutan Pajak dan memudahkan masyarakat dalam menghitung dan membayar Pajak sehingga dengan adanya kesedrhanaan dan kemudahan sistem tersebut dapat meningkatkan kesadaran masyarakat dalam membayar Pajak.

Syarat Pemungutan Pajak menurut Dr. Rochmat Soemitro, SH.(2008: 2-3) Yaitu :

Agar pemungutan pajak tidak menimbulkan hambatan atau perlawanan, maka pemungutan pajak harus memenuhi syarat berikut :

34

a) Pemungutan pajak harus adil (syarat keadilan)

Sesuai dengan tujuan hukum, yakni mencapai keadilan, undang-undang dan pelaksanaan pemungutan pajak harus adil. Adil dalam perundang-undangan diantaranya mengenakan pajak secara umum dan merata, serta disesuaikandengan kemampuan masing-masing. Sedang adil dalam pelaksanaanya yakni dengan memberikan hak bagi wajib pajak untuk mengajukan keberatan, penundaan dalam pembayaran dan mengajukan banding kepada Majelis Pertimbangan Pajak.

b) Pemungutan pajak harus berdasarkan undang-undang (syarat yuridis)

Di Indonesia, pajak diatur dalam UUD 1945 pasal 23 ayat 2. Hal ini memberikan jaminan hukum untuk menyatakan keadilan, baik bagi Negara maupun warganya.

c) Tidak mengganggu perekonomian (syarat Ekonomis)

Pemungutan tidak boleh mengganggu kelancaran kegiatan produksi maupun perdagangan, sehingga tidak menimbulkan kelesuan perekonomian masyarakat.

d) Pemungutan pajak harus efisien (Syarat Finansial)

Sesuai fungsi budgetair, biaya pemungutan pajak harus dapat ditekan sehingga lebih rendah dari hasil pemungutannya.

35 e) Sistem pemungutan pajak harus sederhana

Sistem pemungutan yang sederhana akan memudahkan dan mendorong masyarakat dalam memenuhi kewajiban perpajakan. Syarat ini telah dipenuhi oleh undang-undang perpajakan yang baru.

3. Teori-Teori Yang Mendukung Pemungutan Pajak

Atas dasar apakah Negara mempunyai hak untuk memungut pajak?Terdapat beberapa teori yang menjelaskan atau memberikan justifikasi pemberian hak kepada Negara untuk memungut pajak.Teori-teori tersebut antara lain adalah:

a) Teori Asuransi

Negara melindungi keselamatan jiwa, harta benda, dan hak-hak rakyatnya.Oleh karena itu rakyat harus membayar pajak yang diibaratkan sebagai suatu premi asuransi karena memperoleh jaminan perlindungan tersebut.

b) Teori Kepentingan

Pembagian beban pajak kepada rakyat didasarkan pada kepentingan (misalnya perlindungan) masing-masing orang.Semakin besar

kepentingan seseorang terhadap Negara, makin tinggi pajak yang

36 c) Teori Daya Pikul

Beban pajak untuk semua orang harus sama beratnya, artinya pajak harus dibayar sesuai dengan daya pikul masing-masing orang. Untuk mengukur daya pikul dapat digunakan 2 pendekatan yaitu :

1. unsur obyektif, Dengan melihat besarnya penghasilan atau

kekayaan yang dimilki oleh seseorang

2. unsur subyektif, Dengan memperhatikan besarnya kebutuhan

materiil yang harus dipenuhi.

d) Teori Bakti

Dasar keadilan pemungutan pajak terletak pada hubungan rakyat dengan negaranya.Sebagai warga Negara yang berbakti, rakyat harus selalu menyadai bahwa pembayaran pajak adalah sebagai suatu kewajiban.

e) Teori Asas Daya Beli

Dasar keadilan terletak pada akibat pemungutan pajak.Maksudnya memungut pajak berarti menarik daya beli dari rumah tangga masyarakat masyarakat untuk rumah tangga Negara. Selanjutnya Negara akan menyalurkan kembali ke masyarakat dalam bentuk pemeliharaan kesejahteraan masyarakat. Dengan demikian kepentingan seluruh masyarakat lebih diutamakan.

37 4. Asas Pemungutan Pajak

a. Asas Domisili (asas tempat tinggal)

Negara berhak mengenakan pajak atas seluruh penghasilan wajib pajak yang bertempat tinggal diwilayahnya, baik penghasilan yang berasal dari dalam maupun dari luar.Dimana wajib pajak bertempat tinggal atau berkeduddukan disuatu Negara baik diperoleh di Indonesia maupun diluar negeri.

b.Asas Sumber

Pajak dikenakan berdasarkan sumber penghasilan berada,sehingga dari pajak penghasilan di Indonesia baik wajib pajak itu bertempat kedudukan di Indonesia maupun di luar negeri.

c. Asas Kebangsaan

Pajak dikenakan dengan menghubungkan kebangsaan suatu Negara.

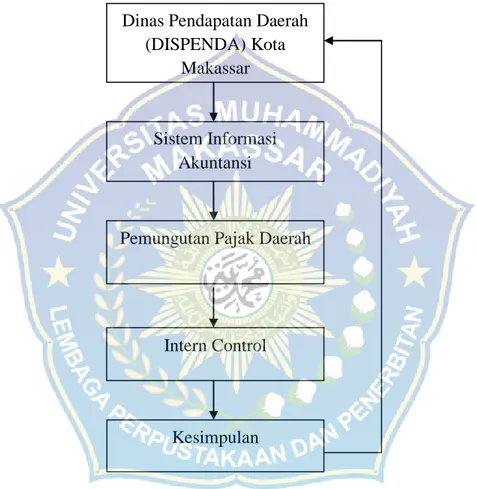

I. Kerangka Pikir

Pada Dinas Pendapatan Daerah (DISPENDA) juga tidak terlepas dari sistem informasi akuntansi dimana sistem informasi ini sangat dibutuhkan dalam pemungutan pajak daerah,dengan adanya sistem informasi akuntansi yang interen controlnya baik akan dapat memudahkan dalam memenuhi kebutuhan informasi terhadap pemungutan pajak daerah. Untuk mengantisispasi agar tidak terjadi

38

suatukesalahan terhadap pemungutan pajak maka pihak manajemen harus berusaha untuk mengefisiensikan pemungutan pajak daerah, dengan jalan mengadakan wajib pajak terhadap masyarakat atau perusahaan yang dianggap wajib membayar pajak atau membayar pungutan pajak agar dapat meningkatkan pembangunan daerah.

Gambar : kerangka pikir

H. Hipotesis

Adapun menjadi hipotesis dalam penelitian ini adalah : ”Diduga bahwa penerapan sistem informasi akuntansi terhadap pemungutan pajak sudah berjalan dengan semestinya, dan memenuhi pengendalian intern yang baik”

Dinas Pendapatan Daerah (DISPENDA) Kota

Makassar

Sistem Informasi Akuntansi

Pemungutan Pajak Daerah

Intern Control

39

BAB III

METODE PENELITIAN

A. Lokasi dan Waktu Penelitian

Untuk lebih memfokuskan kegiatan penelitian dalam memperoleh data yang diinginkan atau yang dibutuhkan dalam penelitian nantinya, maka penulis memilih lokasi dan obyek yaitu pada Dinas Pendapatan Daerah (DISPENDA) di Kota Makassar Jln.Urip Sumoharjo, Sedangkan Waktu digunakan dalam penelitian ini adalah dua bulan yaitu bulan maret sampai bulan april 2013.

B. Teknik Pengumpulan Data

Untuk mendapatkan data-data dan informasi yang berhubungan dengan penulisan digunakan teknik pengumpulan data sebagai berikut :

1. Observasi ( Observasion ) yaitu merupakan pemungutan langsung yang dilakaukan penelitian terhadap objek yang akan diteliti dengan melakukan penelitian langsung terhadap objek yang diteliti yakni perlakuan dan prosedur akutansi pajak pada Dinas Pendapatan Daerah.

2. Dokumentasi yaitu dokumen yang menyangkut sejarah perusahaan,struktur organisasi,pembagian tugas dan proses produksi pada Dinas Pendapatan Daerah.

3. Wawancara (Interview) yaitu melakukan Tanya jawab langsung dengan Pimpinan Perusahaan dan Para Karyawan serta Staf Dinas Pendapan Daerah.

40

C. Jenis dan Sumber Data

1. Jenis Data

a. Data kualitatif yaitu data yang diperoleh dalam bentuk variabel 1 berupa informasi-informasi terkait pembahasan baik secara lisan maupun tulisan dalam kaitannya dengan kajian penelitian.

b. Data kuantitatif Yaitu data yang diperoleh dalam bentuk angka-angka yang berasal dari instansi terkait.

2. Sumber data

a. Data primer yaitu data yang diperoleh dari hasil wawancara secara langsung dengan pimpinan dan pegawai serta pihak terkait lainnya. b. data sekunder yaitu data yang dapat diperoleh dari laporan hasil

penelitian atau data dari instansi terkait.

D. Metode Analisis Data

Analisis deskriptif adalah analisis yang digunakan untuk menganalisa data dengan cara mendeskripsikan atau menggambarkan data yang telah terkumpul sebagaimana adanya tanpa bermaksud membuat kesimpulan yang berlaku untuk umum atau generalisasi.Dan untuk memberikan gambaran umum tentang data yang telah diperoleh dengan adanya analisis deskriptif ini bisa menjadi acuan untuk melihat karakteristikdata yang kita peroleh dan juga kita dapat mengkoreksi secara cepat data yangkita peroleh pada Dinas Pendapatan Daerah Kota Makassar.

41

BAB IV

GAMBARAN UMUM PERUSAHAAN

A. Sejarah Singkat Dinas Pendapatan Daerah Kota Makassar

Sebelum terbentuknya Dinas Pendapatan Kota Kotamadya Tingkat II Makassar, Dinas pasar, Dinas air minum dan Dinas penghasilan daerah dibentuk berdasarkan surat Keputusan Walikotamadya No. 155/Kep/A/V/1973 Tanggal 24 Mei 1973 terdiri dari beberapa Sub Dinas Terminal Angkutan, Sub Dinas Pengelolahan Tanah Pasir, Sub Dinas Taman Hiburan Rakyat, Sub Dinas Pemeriksaan Kendaraan tidak bermotor dan Sub Dinas Administrasi.

Dengan adanya Keputusan Walikotamadya Keputusan Daerah tingkat II Ujung Pandang No. 74/Kep/A/V/1977 Tanggal 1 April 1977 bersama dengan surat edaran Menteri Dalam Negeri No. 3/12/43 Tanggal 9 September 1975 dan instruktur Menteri Gubernur Kepala Daerah Tingkat I Sulwesi Selatan Tanggal 25 Oktober 1975 No. Keu/3/22/33 tentang pembentukan Dinas Pendapatan Daerah di Kabupaten atau Kotamadya Daerah Tingkat II Sulawesi Selatan, maka Dinas Penghasilan Daerah Kotamadya Ujung Pandang telah disempurnakan dan ditetapkan perubahan namanya menjadi Dinas Penghasilan Daerah yang kemudian menjadi unit-unit yang menangani sumber-sumber Keuangan Daerah seperti Dinas Perpajakan, Dinas Pasar, dan Sub Dinas Pelelangan Ikan dan semua Sub-sub Dinas dalam unit penghasilan daerah yang tergabung dalam unit penghasilan daerah dilebur dan dimasukkan pada unit kerja Dinas Pendapatan Daerah Kotamadya Ujung Pandang. Seiring dengan adanya perubahan

42

Kotamadya Ujung Pandang menjadi Kota Makassar, maka secara otomatis nama Dinas Pendapatan Daerah Kotamadya Ujung Pandang berubah menjadi Dinas Pendapatan Daerah Kota Makassar.

Visi dan Misi Dinas Pendapatan Daerah Kota Makassar

1. VISI

Visi merupakan pandangan jauh ke depan, ke mana dan bagaimana instansi pemerintah harus dibawa dan berkarya agar konsisten dan dapat eksis, antisipatif, inovatif serta produktif. Visi tidak lain adalah suatu gambaran cita - cita tentang keadaan masa depan yang ingin diwujudkan oleh instansi pemerintah. Dengan mengacu pada batasan tersebut, visi Dinas Pendapatan Kota Makassar sebagai berikut :

Untuk merealisasikan maksud dan tujuan sebagaimana yang tertuang dalam visi tersebut, maka setiap karyawan Dinas Pendapatan Kota Makassar dan stakeholder harus mampu memahami makna dari visi tersebut, makna yang terkandung dalam visi Dinas Pendapatan Kota Makassar tersebut merupakan hasil pendalaman dari rangkaian antara kegiatan dan subtansi tupoksi serta jati diri pelayanan yang merupakan eksistensi dari Dinas

”PRIMA DALAM PELAYANAN UNGGUL DALAM PENGELOLAAN PENDAPATAN DAERAH ”

43

Pendapatan Kota Makassar yang diwujudkan dalam peningkatan kinerja untuk mencapai tujuan dan sasaran yang diharapkan.

Adapun makna dari visi tersebut adalah sebagai berikut :

a) PrimaDalam Pelayanan :

Sebagai Lembaga Teknis Pendapatan Daerah dalam menentukan kebijakan meliputi perencanaan, penagihan, penelitian, pembukuan, penyuluhan, pembinaan, pengawasan dan pengendalian pendapatan mengutamakan kualitas pelayanan sesuai dengan ekspektasi masyarakat atau kepuasan total masyarakat dengan penerapan sendi-sendi pelayanan yang prima seperti kesederhanaan prosedur atau tata cara pelayanan, kejelasan dan kepastian, keamanan, keterbukaan, efisiensi, ekonomis, keadilan yang merata dan ketepatan waktu.

b) Unggul Dalam Pengelolaan :

Dalam melaksanakan tugas pokok dan fungsinya Dinas Pendapatan Kota Makassar mengedepankan koordinasi, transparansi, akuntabilitas, dengan kualitas layanan prima.

2. MISI

Untuk merealisasikan visi yang telah ditetapkan dalam lima tahun ke depan (2009 - 2014) yang bertumpu pada potensi dan sumber daya yang dimiliki serta ditunjang oleh semangat kebersamaan, tanggung jawab yang

44

optimal dan proporsional, maka misi Dinas Pendapatan Kota Makassar adalah :

1. Menggali sumber - sumber PAD secara optimal. 2. Menyempurnakan sistem pengelolaan PAD.

3. Meningkatkan koordinasi dengan SKPD pengelola pendapatan. 4. Menyusun dan melakukan perubahan kembali peraturan daerah. 5. Meningkatkan pengawasan pengelolaan pendapatan daerah. 6. Meningkatkan kemampuan SDM.

7. Melakukan evaluasi secara berkala.

8. Menyediakan sarana dan prasarana yang memadai yang berbasis Teknologi Informasi dan Komunikasi (TIK).

9. Meningkatkan penyuluhan, pelayanan dan pengawasan agar terbina kesadaran wajib pajak / wajib retribusi.

B. Stuktur Organisasi

Struktur organisasi yang baik adalah salah satu syarat bagi keberhasilan perusahaan.Untuk menangani berbagai kegiatan usaha dalam rangka pencapaian sasaran perusahaan. Tetapi struktur organisasi yang tepat bagi perusahaan akan berbeda-beda sesuai dengan tugas dan luas perusahaan yang bersangkutan.

Struktur organisasi haruslah menguntungkan jika ditinjau dari ekonomi dan bersifat fleksibel hingga bila ada perluasan atau keadaan berubah tidak akan mengganggu sususnan organisasi yang ada. Suatu kriteria yang penting untuk mengukur kebaikan struktur organisasi adalah sejauh mana organisasi itu

45

mengadakan kedudukan yang bebas berdiri sendiri antara bagian-bagian dalam organisasi itu dan semua bagian tersebut haruslah bekerjasama dengan harmonis.

Adapun struktur organisasi Dinas Pendapatan Daerah Kota Makassar berdasarkan Peraturan Daerah Nomor 3 Tahun 2009 adalah sebagai berikut :

KEPALA DINAS Drs. H. M. SHABIR L. ONDO, M.Si

19521105 198003 1 015 SEKRETARIAT TRISNODE, SH. 19601216 198503 1 013 SUBBAGIAN PERLENGKAPAN Hj. DARMAWATY M., SE., MM. 1960619 198903 2 005 SUBBAGIAN KEUANGAN ISWADY, SE., M.Si 19790321 199803 1 002 SUBBAGIAN

UMUM DAN KEPEGAWAIAN SUKRI ARIFIN, SE. 19641204 198603 1 016

BIDANG I PAJAK HOTEL DAN HIBURAN Drs. AGUNG BUDI SANTOSO, M.Si

19630906 199307 1 001

BIDANG II PAJAK RESTORAN DAN PARKIR CHAIRIL ANWAR ABDI, SE., MM

19571230 198303 1 016

BIDANG III PAJAK REKLAME DAN

RETRIBUSI DAERAH Ir. AGUS DJAYA SAID, M.Si

580 022 943

BIDANG IV KOORDINASI, PENGENDALIAN

PAJAK PENERANGAN JALAN, PAJAK PENGAMBILAN DAN PENGELOLAAN BATUAN GALIAN

GOLONGAN C, PAJAK DAERAH DAN BAGI HASIL Hj. SITI NURHAERATI MAS’UD, SE.

19600419 198803 2 004

UPTD - PBB A. MAPPANYUKI, S.IP, M.Si

19730625 199303 1 004 SEKSI ADMINISTRASI UMUM

DAN PENDATAAN BIDANG I Dra. MULIANA 19610417 198303 2 015

SEKSI PENETAPAN DAN KEBERATAN BIDANG I KARYADI KADAR, S.Sos.

19700103 199011 1 001

SEKSI PENAGIHAN, PEMBUKUAN, VERIFIKASI DAN

PELAPORAN BIDANG I Hj. ZAERINAH DN., SE., M.Si

19550703 197806 2 001

SEKSI ADMINISTRASI UMUM DAN PENDATAAN BIDANG III Dra. MELYANA ZUMBRIANA

19671005 198810 2 002

SEKSI PENETAPAN DAN KEBERATAN BIDANG III FAISAL JAFAR, SE., M.Si 19630812 198903 1 019

SEKSI PENAGIHAN, PEMBUKUAN, VERIFIKASI DAN

PELAPORAN BIDANG III KOSLAN REREGA, S.STP 19790521 199810 1 001

SEKSI ADMINISTRASI UMUM DAN PENDATAAN BIDANG IV H. ABRAM LULLULANGI, S.IP

19710721 199101 1 001

SEKSI PENGENDALIAN, INTENSIFIKASI / EKSTENSIFIKASI

DAN HUKUM BIDANG IV M. YASIN, S.Sos. 19561231 198101 1 059

SEKSI PENAGIHAN, PEMBUKUAN, VERIFIKASI DAN PELAPORAN

BIDANG IV Dra. Hj. SURIATY LATIEF, M.Si

19580621 198703 2 003 SEKSI ADMINISTRASI UMUM

DAN PENDATAAN BIDANG II Dra. Hj. ST. SYAMSIAH, MM

19610717 198101 2 002

SEKSI PENETAPAN DAN KEBERATAN BIDANG II Drs. AMAL MAHYUDDIN M.

19590215 198003 1 010

SEKSI PENAGIHAN, PEMBUKUAN, VERIFIKASI DAN

PELAPORAN BIDANG II Hj. HARTATI, SE.AK., M.Si

46

C. Kegiatan Usaha

1. Kedudukan.

Berdasarkan Peraturan Daerah Kota Makassar Nomor 3 Tahun 2009 tentang Pembentukan dan Susunan Organisasi Perangkat Daerah Dinas Pendapatan Kota Makassar, merupakan unsur pelaksana Pemerintah Kota dipimpin oleh seorang Kepala yang berada di bawah dan bertanggung jawab kepada Walikota melalui Sekretaris Daerah.

2. Tugas Pokok.

Berkaitan dengan kedudukan Dinas Pendapatan Kota Makassar mempunyai tugas pokok merumuskan, membina, mengendalikan dan mengelola serta mengkoordinir kebijakan bidang pendapatan daerah.

3. Fungsi.

Untuk melaksanakan tugas pokok tersebut Dinas Pendapatan Kota Makassar mempunyai fungsi sebagai berikut :

a) Penyusunan rumusan kebijakan teknis di bidang pengelolaan pendapatan serta melakukan pendataan potensi sumber - sumber pendapatan daerah;

b) Penyusunan rencana dan program evaluasi pelaksanaan pungutan pendapatan daerah;

47

c) Pelaksanaan, perencanaan dan pengendalian teknis operasional bidang pendataan, penetapan, keberatan dan penagihan serta pembukuan pajak hotel, pajak hiburan, pajak restoran, pajak parkir, pajak reklame, pajak penerangan jalan, pajak pengambilan dan pengolahan batuan galian golongan C serta pajak / pendapatan daerah dan retribusi daerah lainnya;

d) Pelaksanaan perencanaan dan pengendalian teknis operasional bidang bagi hasil dan pendapatan lainnya serta intensifikasi dan ekstensifikasi;

e) Pelaksanaan perencanaan dan pengendalian teknis operasional pengelolaan keuangan, kepegawaian dan pengurusan barang milik daerah yang berada dalam penguasaannya;

f) Pelaksanaan kesekretariatan dinas; g) Pembinaan unit pelaksana teknis.

Susunan Organisasi Dinas Pendapatan Kota Makassar Nomor 3 Tahun 2009 terdiri atas :

a. Kepala Dinas

b. Sekretariat terdiri atas :

1.Subbagian Umum dan Kepegawaian; 2.Subbagian Keuangan;

48

c. Bidang I Pajak Hotel dan Pajak Hiburan terdiri atas :

1. Seksi Administrasi Umum dan Pendataan Pajak Hotel dan Pajak Hiburan;

2. Seksi Penetapan dan Keberatan Pajak Hotel dan Pajak Hiburan; 3. Seksi Penagihan, Pembukuan, Verifikasi dan Pelaporan Pajak Hotel

dan Pajak Hiburan.

d. Bidang II Pajak Restoran dan Pajak Parkir terdiri atas :

1. Seksi Administrasi Umum dan Pendataan Pajak Restoran dan Pajak Parkir;

2. Seksi Penetapan dan Keberatan Pajak Restoran dan Pajak Parkir; 3. Seksi Penagihan, Pembukuan, Verifikasi dan Pelaporan Pajak

Restoran dan Pajak Parkir.

e. Bidang III Pajak Reklame dan Retribusi Daerah terdiri atas :

1. Seksi Administrasi Umum dan Pendataan Pajak Reklame dan Retribusi Daerah;

2. Seksi Penetapan dan Keberatan Pajak Reklame dan Retribusi Daerah;

3. Seksi Penagihan, Pembukuan, Verifikasi dan Pelaporan Pajak Reklame dan Retribusi Daerah.

f. Bidang IV Koordinasi dan Pengendalian Pajak Penerangan Jalan, Pajak Pengambilan dan Pengolahan Batuan Galian Golongan C, Pajak Daerah dan Bagi Hasilterdiri atas :

49

1. Seksi Administrasi Umum Pengendalian Pajak Penerangan Jalan, Pajak Pengambilan dan Pengolahan Batuan Galian Golongan C, Pajak Daerah dan Bagi Hasil;

2. Seksi Pengendalian, Intensifikasi / Ekstensifikasi dan Hukum; 3. Seksi Penagihan, Pembukuan, Verifikasi dan Pelaporan.

g. UPTD

Tugas pokok dan fungsi jabatan dapat diuraikan sebagai berikut :

a. Kepala Dinas mempunyai tugas melaksanakan sebagian tugas pokok

sesuai kebijaksanaan Walikota dan peraturan perundang - undangan yang berlaku, merumuskan kebijaksanaan, mengkoordinasikan, membina dan mengendalikan tugas - tugas Dinas.

Dalam melaksanakan tugasnya, Kepala Dinas mempunyai fungsi :

1. Merencanakan, merumuskan, mengembangkan, membina, melaksanakan, mengendalikan dan mengkoordinasikan di bidang pengelolaan pendapatan serta melakukan pengamatan dan mempotebsikan pendapatan sesuai peraturan;

2. Perencanaan dan program di bidang pendataan dan penetapan, penagihan dan bagi hasil, pembukuan, pelaporan dan perencanaan serta pengendalian operasional;

3. Pembinaan pemberian perizinan dan pelayanan umum di bidang pendataan dan penetapan, penagihan dan bagi hasil, pembukuan, pelaporan dan perencanaan serta pengendalian operasional;

50

4. Pengendalian pengamanan teknis operasional di bidang pendataan dan penetapan, penagihan dan bagi hasil, pembukuan, pelaporan dan perencanaan serta pengendalian operasional.

b. Sekretariat Dinas mempunyai tugas memberikan pelayanan

administratif bagi seluruh satuan kerja di lingkungan Dinas Pendapatan Kota Makassar.

Dalam melaksanakan tugas, Sekretariat Dinas menyelenggarakan fungsi: 1. Pengelolaan kesekretariatan;

2. Pelaksanaan urusan kepegawaian dinas;

3. Pelaksanaan urusan keuangan dan penyusunan neraca SKPD; 4. Pelaksanaan urusan perlengkapan;

5. Pelaksanaan urusan umum dan rumah tangga;

6. Pengkoordinasian perumusan program dan rencana kerja Dinas Pendapatan;

7. Melaksanakan tugas kedinasan lain yang diberikan oleh atasan.

c. Subbagian Umum dan Kepegawaian mempunyai tugas menyusun

rencana kerja, melaksanakan tugas teknis ketatausahaan, mengelola administrasi kepegawaian serta melaksanakan urusan kerumahtanggaan dinas.

Dalam melaksanakan tugas, Subbagian Umum dan Kepegawaian menyelenggarakan fungsi :

1. Melaksanakan penyusunan rencana dan program kerja Subbagian Umum dan Kepegawaian;

51

2. Mengatur pelaksanaan kegiatan sebagian urusan ketatausahaan meliputi surat - menyurat, kearsipan, surat perjalanan dinas, mendistribusikan surat sesuai bidang;

3. Melaksanakan urusan kerumahtanggaan dinas;

4. Melaksanakan usul kenaikan pangkat, mutasi dan pensiun;

5. Melaksanakan usul gaji berkala, usul tugas belajar dan izin belajar; 6. Menghimpun dan mensosialisasikan peraturan perundang - undangan

di bidang kepegawaian dalam lingkup dinas;

7. Menyiapkan bahan penyusunan standarisasi yang meliputi bidang kepegawaian, pelayanan, organisasi dan ketatalaksanaan;

8. Melakukan koordinasi dengan unit kerja lain yang berkaitan dengan bidang tugasnya;

9. Melakukan koordinasi pada Sekretariat Korpri Kota Makassar; 10. Melaksanakan tugas pembinaan terhadap anggota Korpri pada unit

kerja masing - masing;

11. Menyusun laporan hasil pelaksanaan tugas;

12. Melaksanakan tugas kedinasan lain yang diberikan oleh atasan.

d. Subbagian Keuangan mempunyai tugas menyusun rencana kerja dan

melaksanakan tugas teknis keuangan.

Dalam melaksanakan tugas, Subbagian Keuangan menyelenggarakan fungsi :

52

2. Mengumpulkan dan menyusun Rencana Kerja Satuan Kerja Perangkat Daerah;

3. Mengumpulkan dan menyiapkan bahan penyusunan Rencana Kerja Anggaran (RKA) dan Dokumen Perencanaan Anggaran (DPA) dari masing - masing Bidang dan Sekretariat sebagai bahan konsultasi perencanaan ke Bappeda melalui Kepala Dinas;

4. Menyusun realisasi perhitungan anggaran dan administrasi perbendaharaan dinas;

5. Mengumpulkan dan menyiapkan bahan Laporan Akuntabilitas Kinerja Instansi dari masing - masing satuan kerja;

6. Menyusun laporan neraca SKPD dengan melakukan koordinasi dengan Subbagian Perlengkapan;

7. Menyusun laporan hasil pelaksanaan tugas;

8. Melaksanakan tugas kedinasan lain yang diberikan oleh atasan.

e. Subbagian Perlengkapan mempunyai tugas menyusun rencana kerja,

melaksanakan tugas teknis perlengkapan, membuat laporan serta mengevaluasi semua pengadaan dan pemanfaatan barang.

Dalam melaksanakan tugas, Subbagian Perlengkapan menyelenggarakan fungsi :

1. Menyusun rencana dan program kerja Dinas Pendapatan; 2. Menyusun Rencana Kebutuhan Barang Unit (RKBU) Dinas;

3. Membuat usulan Rencana Kerja Kebutuhan Barang Unit (RKBU) Sekretariat dan Bidang - bidang;