1 BAB II

KAJIAN PUSTAKA DAN HIPOTESIS PENELITIAN

2.1 Landasan Teori dan Konsep 2.1.1 Agency Theory

Agency Theory menjelaskan hubungan yang terjadi antara pihak agen (pihak manajemen, professional atau CEO dari suatu perusahaan) dengan prinsipal (pemilik perusahaan/pemegang saham). Menurut Jansen dan Meckling (1976) dalam teori keagenan mendefinisikan hubungan agensi muncul ketika satu orang atau lebih (prinsipal) mempekerjakan orang lain (agen) untuk memberikan suatu jasa, kemudian mendelegasikan wewenang pengambilan keputusan kepada agen tersebut. Prinsipal merupakan pihak yang memberikan amanat kepada agen untuk melakukan suatu jasa atas nama prinsipal, sementara agen adalah pihak yang diberi amanat. Agen bertindak sebagai pihak yang berkewenangan mengambil keputusan, sedangkan prinsipal adalah pihak yang mengevaluasi informasi (Lestari, 2010).

Implementasi Agency Theory berupa kontrak kerja yang mengatur proporsi hak dan kewajiban masing-masing pihak dengan memaksimumkan utilitas. Agen diharapkan bertindak menggunakan cara-cara yang sesuai kepentingan prinsipal. Prinsipal akan memberikan insentif yang layak pada agen sehingga tercapai kontak kerja optimal. Menurut Arifin (2005) dalam Lestari (2010) inti dari Agency Theory adalah pedesainan kontrak yang tepat untuk menyelaraskan kepentingan prinsipal dan agen dalam hal ini terjadi konflik kepentingan. Penelitian ini

2

menjelaskan, perusahaan bertindak sebagai prinsipal, sementara auditor independen merupakan agen. Konflik kepentingan dapat terjadi karena berbagai sebab, seperti asimetri informasi. Asimetri informasi merupakan ketidakseimbangan informasi yang diterima anatara agen dan prinsipal. Efek dari asimetri informasi ini bisa berupa moral hazard, jika permasalahan yang timbul jika agen tidak melaksanakan hal-hal yang ada dalam kontak kerja. Konflik kepentingan dapat terjadi pula karena adverseselection, yaitu keadaan dimana prinsipal tidak dapat mengetahui apakah keputusan yang diambil agen benar-benar didasarkan atas informasi yang diperoleh, atau terjadi sebagai sebuah kelalaian dalam tugas.

Agency Theory yang dikemukakan oleh Jensen dan Meckling (1976) bahwa kepentingan manajemen dan kepentingan pemegang saham seringkali bertentangan, sehingga bisa menyebabkan konflik diantara keduanya. Hal tersebut disebabkan antara lain karena manajer cenderung untuk berusaha mengutamakan kepentingan pribadi daripada kepentingan pemegang saham. Perbedaan kepentingan menyebabkan agen menyalahgunakan kewajibannya dalam menyampaikan informasi kepada prinsipal dengan cara memberikan atau menahan informasi yang diminta prinsipal bila hal tersebut menguntungkan bagi agen. Untuk menengahi antar kepentingan agen dan prinsipal dalam mengelola keuangan perusahaan maka perlu adanya auditor independen. Auditor akan mengaudit laporan keuangan yang menghasilkan laporan keuangan auditan yang berguna untuk pengambilan keputusan prinsipal.

3 2.1.2 Laporan Keuangan

Laporan keuangan merupakan wujud pertanggungjawaban manajemen perusahaan sebagai pengelola sumber daya yang dipercayakan kepadanya. Laporan keuangan disiapkan pada akhir periode oleh emiten terkait aktivitas pendanaan dan investasi yang dilakukan pada periode tersebut. Laporan keuangan seringkali dijadikan alat analisis kinerja perusahaan khususnya oleh pihak eksternal perusahaan. Menurut Harahap (2011:105) laporan keuangan dapat menggambarkan posisi keuangan perusahaan dalam periode tertentu dan juga arus kas perusahaan. Laporan keuangan menjadi sarana yang penting untuk analisis dalam pengambilan keputusan.

Menurut Halim dan Hanafi (2009: 49) terdapat tiga macam laporan keuangan pokok yang dihasilkan :

1) Neraca meringkaskan posisi keuangan suatu perusahaan pada tanggal tertentu dan menampilkan sumber daya ekonomis (asset), kewajiban ekonomis (hutang), modal saham dan hubungan antar item tersebut. Neraca tidak memberikan informasi nilai perusahaan secara langsung tetapi informasi tersebut bisa dilihat dengan mempelajari neraca yang digabung dengan laporan keuangan yang lain.

2) Laporan rugi laba meringkas hasil dari kegiatan perusahaan selama periode akuntansi tertentu. Laporan ini sering dipandang sebagai laporan akuntansi yang paling penting dalam laporan tahunan. Sumbangan laporan laba rugi terhadap penyampaian informasi akan meningkat apabila laporan laba rugi bisa memberikan informasi mengenai prestasi operasional perusahaan,

4

informasi ROI, biaya, feedback terhadap evaluasi prediksi pendapatan dan komponen-komponennya.

3) Laporan aliran kas dipakai untuk menganalisis aliran kas masuk dan keluar perusahaan. Laporan aliran kas bertujuan untuk melihat efek kas dari kegiatan operasional, investasi dan pendanaan suatu perusahaan selama periode tertentu. Tujuan kedua laporan arus kas adalah untuk memberikan informasi mengenai efek kas dari kegiatan investasi, pendanaan dan operasi perusahaan selama periode tertentu.

Menurut Suwaldiman (2005:5) tujuan umum laporan keuangan menurut Prinsip Akuntansi Indonesia adalah sebagai berikut:

1) Memberikan informasi keuangan yang dapat dipercaya mengenai aktiva dan kewajiban serta modal suatu perusahaan.

2) Memberikan informasi yang dapat dipercaya mengenai perubahan dalam aktiva neto (aktiva dikurangi kewajiban) suatu perusahaan yang timbul dari kegiatan usaha dalam rangka memperoleh laba.

3) Memberikan informasi keuangan yang membantu para pengguna laporan keuangan didalam menaksir potensi perusahaan dalam menghasilkan laba. 4) Memberikan informasi penting lainya mengenai perubahan dalam aktiva dan

kewajiban suatu perusahaan seperti informasi mengenai aktivitas pembiayaan dan investasi.

5) Mengungkapkan sejauh mungkin informasi lain yang berhubungan dengan laporan keuangan yang relevan untuk kebutuhan pengguna laporan keuangan seperti informasi mengenai kebijakan akuntansi yang digunakan perusahaan.

5

Pengungkapan laporan keuangan memerlukan informasi dan penjelasan yang cukup mengenai hasil aktivitas suatu perusahaan. Informasi yang diberikan haruslah lengkap dan jelas dalam menggambarkan kejadian-kejadian ekonomi dalam perusahaan.

Menurut Lestari (2010) konsep pengungkapan yang umumnya diusulkan adalah pengungkapan yang cukup (adequate), wajar (fair) dan lengkap (full). Konsep yang paling sering digunakan adalah cukup, mencakup pengungkapan minimal yang harus dilakukan agar laporan keuangan keuangan tidak menyesatkan. Wajar menunjukan tujuan etis agar dapat memberikan perlakuan yang sama dan bersifat umum bagi semua pemakai laporan keuangan. Pengungkapan yang lengkap mensyaratkan perlunya penyajian semua informasi yang relevan. Karakteristik kualitatif dalam penyajian laporan keuangan harus dipenuhi. Menurut Lestari (2010) karakteristik kualitatif merupakan ciri yang melekat pada informasi keuangan atau akuntansi sehingga bisa mempunyai nilai tambah.

Standar Akuntansi Keuangan (SAK) menyebutkan empat karakteristik kualitatif dalam laporan keuangan (IAI, 2009 : 45) :

1) Dapat dipahami

Kualitas penting informasi dalam laporan keuangan adalah kemudahannya untuk segera dipahami oleh pemakai. Guna mencapai maksud ini, diasumsikan pemakai memiliki pengetahuan yang memadai tentang aktivitas ekonomi dan bisnis, akuntansi serta kemauan untuk mempelajari informasi dengan ketekunan yang wajar.

6 2) Relevan

Informasi disebut relevan ketika dapat mempengaruhi keputusan ekonomi pemakai. Informasi harus dapat digunakan untuk mengevaluasi masa lalu, masa sekarang, dan masa mendatang (predictive value), menegaskan atau memperbaiki harapan yang dibuat sebelumnya (feedback value), juga harus tersedia tepat waktu bagi pengambil keputusan sebelum mereka kehilangan kesempatan atau untuk mempengaruhi keputusan yang diambil (timeliness).

3) Keandalan

Informasi disebut andal jika bebas dari pengertian yang menyesatkan, kesalahan material, dan dapat diandalkan pemakainya sebagai penyajian yang tulus dan jujur (faithful representation) dari yang seharusnya disajikan atau yang dapat disajikan secara wajar.

4) Dapat dibandingkan

Identifikasi kecenderungan (trend) posisi dan kinerja keuangan laporan keuangan perusahaan antar periode hendaknya dapat diperbandingkan oleh pemakai. Pemakai dapat memperoleh informasi tentang kebijakan akuntansi yang digunakan dalam penyusunan laporan keuangan dan perubahan kebijakan serta pengaruh perubahan tersebut. Ketaatan pada standar akuntansi keuangan, termasuk pengungkapan kebijakan akuntansi yang digunakan oleh perusahaan, membantu pencapaian karakteristik ini.

7 2.1.3 Auditing

Menurut Mulyadi (2011 : 9) auditing merupakan suatu proses sistematis untuk memperoleh dan mengevaluasi bukti secara objektif mengenai kegiatan dan kejadian ekonomi dengan tujuan untuk menetapkan tingkat kesesuaian antara pernyataan tersebut kepada pemakai yang berkepentingan. Audit adalah suatu proses sistematis untuk mendapatkan dan mengevaluasi bukti yang berhubungan dengan asersi tentang tindakan-tindakan dan kejadian-kejadian ekonomi secara objektif untuk menentukan tingkat kesesuaian antara asersi tersebut dengan kriteria yang telah ditetapkan dan mengkomunikasikan hasilnya kepada pihak-pihak yang berkepentingan (Haryono, 2001 :11). Munawir (2008 :4) mendefinisikan audit sebagai proses yang sistematis yang merupakan rangkaian langkah atau prosedur yang logis, berkerangka dan terorganisasi dalam memeriksa dasar-dasar pernyataan, mengevaluasinya secara bijaksana, secara independen untuk menyatakan pendapatnya mengenai kesesuaian pernyataan tersebut dengan kriteria yang ditetapkan dan menyampaikan hasilnya kepada pihak-pihak yang berkepentingan.

2.1.4 Audit Report Lag

Audit report lag adalah rentang waktu penyelesaian audit dari tanggal tutup buku perusahaan sampai dengan tanggal yang tercantum dalam laporan audit (Afify, 2009). Secara sederhana audit report lag dapat didefinisikan sebagai rentang waktu dalam menyelesaikan pekerjaan audit hingga tanggal diterbitkannya laporan audit. Diukur berdasarkan lamanya hari yang dibutuhkan

8

untuk memperoleh laporan auditor independen atas audit laporan keuangan tahunan perusahaan, sejak tanggal tutup buku perusahaan yaitu per 31 Desember sampai tanggal yang tertera pada laporan auditor independen (Juanita dan Rutji, 2012). Semakin lama auditor menyelesaikan pekerjaan auditnya, maka semakin lama pula audit report lag. Jika audit report lag semakin lama, maka kemungkinan keterlambatan penyampaian laporan keuangan akan semakin besar (Fadoli, 2014). Givoly dan Palmon (1992) lamanya waktu penyelesaian audit akan dapat mempengaruhi ketepatan waktu publikasi informasi keuangan auditan, sehingga berdampak pada reaksi pasar terhadap keterlambatan informasi tersebut.

Keputusan ketua Badan Pengawas Pasar Modal (BAPEPAM) dan Lembaga Keuangan (LK) Nomor: KEP-346/BL/2011 mewajibkan setiap emiten dan perusahaan publik yang terdaftar di Bursa Efek untuk menyampaikan laporan keuangan tahunan disertai dengan laporan akuntan dalam rangka audit atas laporan keuangan yang memuat opini audit dari akuntan kepada Bapepam dan LK paling lama 3 bulan (90 hari) setelah tanggal laporan keuangan tahunan. Pada 1 Agustus 2012 BAPEPAM dan LK mengeluarkan peraturan XK 6 pada lampiran Nomor: Kep-431/BL/2012 yang menyatakan bahwa emiten atau perusahaan publik yang pernyataan pendaftarannya telah menjadi efektif wajib menyampaikan laporan keuangan dan laporan akuntan kepada Bapepam dan LK paling lama 4 (empat) bulan setelah tahun buku berakhir (Tambunan, 2014).

Dyer dan McHugh (1975) dalam Nesia (2014), menjelaskan tiga kriteria keterlambatan pelaporan keuangan antara lain:

9

1) Preliminary lag yaitu interval jumlah hari antara tanggal laporan keuangan sampai penerimaan laporan akhir preliminary oleh bursa.

2) Auditor’s report lag yaitu interval jumlah hari antara tanggal laporan keuangan sampai tanggal laporan auditor ditandatangani.

3) Total lag yaitu interval jumlah hari antara tanggal laporan keuangan sampai tanggal penerimaan laporan dipublikasikan oleh bursa.

2.1.5 Pergantian Auditor

Menurut Uli Tambunan (2014) pergantian auditor adalah putusnya hubungan perusahaan dengan auditor yang lama dan menggantikannya dengan auditor yang baru. Auditor yang baru diangkat oleh perusahaan untuk mengaudit laporan keuangannya membutuhkan waktu yang lama untuk memahami karakteristik perusahaan dan sistem yang berada didalamya. Menurut keputusan Ketua Badan Pengawas Pasar Modal Nomor : Kep – 310/BL/2008 pemberian jasa audit umum atas laporan keuangan klien hanya dapat dilakukan oleh Kantor Akuntan Publik paling lama untuk 6 (enam) tahun buku berturut-turut dan oleh seorang Akuntan paling lama untuk 3 (tiga) tahun buku berturut-turut. Kantor Akuntan Publik (KAP) dan Akuntan dapat menerima penugasan audit kembali untuk klien tersebut setelah 1 (satu) tahun buku tidak mengaudit klien tersebut. Arens, et al. (2011:16) mengungkapkan putusnya hubungan kerjasama perusahaan dengan auditor yang lama dan mengangkat auditor yang baru mengharuskan auditor yang baru (penerus) berkomunikasi dengan auditor sebelumnya, mengidentifikasi alasan klien dan mendapatkan kesepahaman dengan perusahaan.

10

Setelah memahami alasan perusahaan untuk melakukan audit, auditor harus menyusun strategi pengauditan awal dengan memahami bisnis dan industri klien.

Pergantian auditor adalah pergantian auditor atau KAP yang dilakukan oleh perusahaan klien. Pergantian auditor tersebut dapat bersifat wajib (mandatory) ataupun sukarela (voluntary). Aturan mengenai pergantian auditor secara

mandatory telah ditetapkan oleh banyak Negara. Hal tersebut dipelopori oleh regulator pemerintahan Amerika yang membuat The Sarbanas Oxley Act (SOX) yang memuat aturan mengenai wajibnya perusahaan melakukan pergantian auditor.

Pergantian auditor secara sukarela ini dapat dipicu oleh beberapa faktor, baik yang berasal dari klien maupun dari pihak auditor atau KAP. Menurut Wijayanti (2010), ketika klien mengganti auditor lamanya dengan yang baru akan terjadi informasi yang tidak simetris antara klien dengan auditor baru. Klien lebih mengetahui informasi yang diperlukan untuk proses audit dari pada auditor. Klien dipastikan akan mencari auditor yang kemungkinan akan sepakat dengan praktik akuntansi perusahaan. Dua kemungkinan yang terjadi ketika auditor menerima penugasan tersebut, pertama, auditor telah memiliki informasi yang cukup lengkap tentang usaha klien dan yang kedua, auditor tidak memiliki informasi yang lengkap tentang klien tapi menerima penugasan klien hanya karena alasan lain, misalkan alasan finansial.

11 2.1.6 Ukuran Perusahaan

Ukuran perusahaan merupakan salah satu faktor yang berpengaruh pada

audit report lag. Besar kecilnya suatu perusahaan dipengaruhi oleh kompleksitas operasional, variabel dan intensitas transaksi perusahaan. Ukuran perusahaan diukur dari total aset yang dimiliki oleh perusahaan tersebut. Semakin besar nilai total asset perusahaan maka semakin pendek audit report lag dan sebaliknya (Lianto dan Hartono, 2010).

Keputusan ketua Bapepam Nomor: Kep-11/PM/1997 menjelaskan bahwa perusahaan menengah dan kecil adalah badan hukum yang memiliki jumlah kekayaan (total aset) tidak lebih dari seratus miliar rupiah, sedangkan perusahaan besar adalah badan hukum yang memiliki jumlah kekayaan (total aset) lebih dari seratus miliar rupiah. Penelitian Jeane dan Rustiani (2007) menyatakan bahwa faktor ukuran perusahaan merupakan salah satu faktor yang sering diteliti pada penelitian sebelumnya. Ukuran perusahaan merupakan fungsi dari kecepatan pelaporan keuangan karena semakin besar suatu perusahaan maka akan melaporkan semakin cepat karena perusahaan memiliki lebih banyak sumber informasi. Semakin besar aset perusahaan maka semakin pendek audit report lag. Penyebabnya adalah pertama, perusahaan – perusahaan go public atau perusahaan besar mempunyai sistem pengendalian internal yang baik sehingga dapat mengurangi tingkat kesalahan dalam penyajian laporan keuangan perusahaan sehingga memudahkan auditor dalam melakukan pengauditan laporan keuangan. Lemahnya pengendalian internal klien memberikan dampak audit report lag yang semakin panjang karena auditor membutuhkan sejumlah waktu untuk mencari

12

bukti yang lebih lengkap dan kompleks untuk mendukung opininya. Kedua, perusahaan-perusahaan besar cenderung mendapat tekanan dari pihak eksternal yang tinggi terhadap kinerja keuangan perusahaan, sehingga manajemen akan berusaha untuk mempublikasikan laporan audit dan laporan keuangan auditan lebih tepat waktu (Ahmad dan Kamarudin, 2002 dalam Yuliana dan Ardiati, 2004).

Dyer dan Hugh (1975) dalam Nesia (2014) menyatakan bahwa manajemen perusahaan besar, memiliki dorongan untuk mengurangi masalah audit report lag

dan penundaan laporan keuangan. Hal ini disebabkan karena perusahaan besar senantiasa diawasi secara ketat oleh para investor, asosiasi perdagangan, dan oleh agen regulator. Perusahaan besar menghadapi tekanan yang kuat untuk menyampaikan laporan keuangan lebih cepat dibandingkan dengan perusahaan kecil.

2.1.7 Laba Rugi

Laba adalah kenaikan modal (aktiva bersih) yang berasal dari transaksi sampingan, transaksi yang jarang terjadi dari suatu badan usaha dan semua transaksi/kejadian lain yang mempengaruhi badan usaha selama suatu periode kecuali yang timbul dari pendapatan (revenue) atau investasi oleh pemilik (Baridwan, 2004 :173). Perusahaan cenderung tidak menunda publikasi berita baik seperti laba yang tinggi. Sebaliknya perusahaan cenderung mengundur waktu publikasi berita buruk seperti kerugian. Auditor akan berhati-hati selama proses audit dalam merespon kerugian perusahaan apakah kerugian tersebut disebabkan

13

oleh kegagalan finansial atau kecurangan manajemen (Putri, 2012). Rugi adalah penurunan modal (aktiva bersih) dari transaksi sampingan,transaksi yang jarang terjadi dari suatu badan usaha dan dari semua transaksi atau kejadian lain yang mempengaruhi badan usaha selama suatu periode kecuali timbul dari biaya (expense) atau distribusi pada pemilik (Baridwan, 2004:174). Penelitian Carslaw dan Kaplan (1991) menunjukkan bahwa perusahaan yang mengalami kerugian meminta auditornya untuk menjadwalkan pelaksanaan pengauditannya lebih lambat dari yang seharusnya, hal ini berakibat pada penyerahan laporan keuangan yang terlambat.

2.1.8 Jenis Perusahaan

Asthon et al. (1987) membagi jenis industri menjadi 2 golongan besar yaitu industri sektor keuangan dan non keuangan. Industri sektor keuangan adalah industri yang memberikan jasa keuangan dan terkait dengan uang dan investasi. Industri sektor keuangan juga digunakan untuk merujuk pada organisasi yang menangani pengelolaan dana. Contoh industri-industri tersebut adalah bank, lembaga pembiayaan, perusahaan efek, perusahaan asuransi dan industri sektor keuangan lainnya. Jenis industri non keuangan adalah semua jenis industri yang tidak termasuk dalam industri sektor keuangan. Jenis industri yang berbeda-beda dapat menyebabkan perbedaan rentang waktu dalam proses pelaksanaan audit. Menurut Ashton, et al.(1989) mengungkapkan bahwa perusahaan sektor keuangan mempunyai audit report lag lebih pendek daripada perusahaan industri lainnya. Hasil tersebut didukung dengan hasil penelitian Ahmad dan Kamarudin (2003) di

14

Kuala Lumpur Stock Exchange yang menunjukkan audit report lag pada perusahaan non keuangan lebih besar 15 hari daripada perusahaan keuangan. Hal ini dikarenakan perusahaan keuangan tidak memiliki saldo persediaan yang cukup signifikan sehingga audit yang diperlukan tidak memerlukan waktu yang cukup lama..

Perbedaan mendasar antara kedua jenis industri tersebut dapat digolongkan menjadi beberapa bagian, yaitu dari segi jenis aset dan sistem informasi akuntansi. Menurut Utami (2006) industri keuangan cenderung memiliki aset berupa aset moneter yang lebih mudah diukur. Kebanyakan aset dari industri non keuangan berupa aset fisik. Umumnya industri non keuangan membutuhkan banyak aset berupa fisik seperti mesin dan peralatan untuk melangsungkan proses bisnisnya. Industri keuangan memiliki sistem informasi akuntansi yang lebih tersentralisasi dan terotomatisasi dibandingkan dengan industri non keuangan.

2.1.9 Pembahasan Penelitian Terdahulu

Penelitian Putra dan Sukirman (2014) yang berjudul “Opini auditor, Laba atau Rugi Tahun Berjalan, Auditor Switching dalam Memprediksi Audit Report Lag menggunakan sampel sebanyak 84 perusahaan property dan real estate

periode 2009 sampai 2012. Hasil penelitian menunjukan variabel laba rugi tahun berjalan dapat digunakan untuk memprediksi audit report lag sedangkan opini auditor, auditor switching tidak dapat digunakan untuk memprediksi audit repot lag. Perbedaan dengan penelitian sekarang terletak pada sampel dan periode

15

penelitian. Penelitian sekarang menggunakan seluruh perusahaan yang terdaftar di BEI tahun 2013 dan 2014.

Tambunan (2014) dengan penelitian yang berjudul “ Pengaruh Opini Audit, Pergantian Auditor dan Ukuran Kantor Akuntan Publik Terhadap Audit Report Lag (Studi Empiris Perusahaan Manufaktur yang Terdaftar di Bursa Efek Indonesia)” menggunakan sampel sebanyak 89 perusahaan manufaktur. Hasil penelitian menunjukan opini audit dan pergantian auditor tidak berpengaruh terhadap audit report lag. Ukuran KAP berpengaruh terhadap audit repot lag. Penelitian ini hanya meneliti perusahaan manufaktur di Bursa Efek Indonesia dalam periode 2010 dan 2011 sedangkan penelitian sekarang meneliti seluruh perusahaan yang terdaftar di Bursa Efek Indonesia tahun 2013 dan 2014.

Penelitian yang telah dilakukan oleh Ariyani (2014) yang berjudul “Pengaruh profitabilitas, ukuran perusahaan, kompleksitas operasi perusahaan, reputasi KAP terhadap audit report lag menggunakan 162 perusahaan manufaktur tahun 2010 sampai 2012. Hasil penelitian ini menunjukan profitabilitas dan ukuran perusahaan berpengaruh negatif terhadap Audit Report Lag.Kompleksitas operasi perusahaan dan reputasi KAP berpengaruh positif terhadap Audit Report Lag. Perbedaan dengan penelitian sekarang terletak pada sampel dan periode pengamatan.

Penelitian Fadoli (2014) dengan penelitian yang berjudul “Pengaruh Faktor Internal dan Eksternal terhadap Audit Report Lag (studi empiris pada perusahaan manufaktur dan perbankan yang terdaftar di BEI tahun 2008-2013” menggunakan 186 perusahaan yang terdiri dari perusahaan manufaktur dan

16

perbankan. Hasil penelitiannya menunjukan solvabilitas berpengaruh terhadap

audit report lag sedangkan profitabilitas, likuiditas, ukuran perusahaan, umur perusahaan, jenis perusahaan dan opini audit tidak berpengaruh terhadap audit report lag. Penelitian ini memiliki perbedaan sampel dan periode pengamatan dengan penelitan sekarang.

Penelitian Juanita dan Satwiko (2012) yang berjudul “Pengaruh Ukuran Kantor Akuntan Publik, Kepemilikan, Laba Rugi, Profitabilitas dan Solvabilitas terhadap Audit Report Lag menggunakan 372 sampel perusahaan manufaktur tahun 2007 sampai 2009. Hasil penelitian ini menyatakan hanya variabel laba rugi yang berpengaruh terhadap audit report lag.penelitian ini memiliki perbedaan sampel dan periode penelitian dengan penelitian yang sekarang. Penelitian Sumartini (2014) yang berjudul “Pengaruh Opini Audit, Solvabilitas, Ukuran KAP dan Laba Rugi terhadap Audit Report Lag” menggunakan 68 sampel

perusahaan pertambangan tahun 2009 sampai 2011. Hasil penelitian ini menyatakan opini audit dan laba rugi berpengaruh negatif terhadap audit report lag. Sedangkan solvabilitas dan ukuran KAP tidak berpengaruh terhadap audit report lag. Penelitian ini memiliki perbedaan sampel dan periode penelitian dengan penlitian yang sekarang.

Penelitian Tiono dan Yulius (2013) yang berjudul “Faktor-faktor yang Mempengaruhi Audit Report Lag pada Perusahaan yang Terdaftar di Bursa Efek Indonesia” menggunakan 600 sampel perusahaan tahun 2009 sampai 2011. Hasil penelitian ini menyatakan bahwa hanya variabel jenis indutri yang berpengaruh terhadap audit report lag. Variabel profitabilitas, opini audit, ukuran perusahaan,

17

reputasi KAP tidak berpengaruh terhadap audit report lag. Perbedaan penelitian ini dengan penelitian sekarang terletak pada sampel dan periode penelitian. Penelitian Puspatama (2014) yang berjudul “Analisis Faktor-Faktor yang Berpengaruh terhadap Audit Report Lag pada Perusahaan yang Terdaftar di Bursa Efek Indonesia periode 2011 dan 2012 menggunakan sampel 174 perusahaan. Hasil penelitian ini menyatakan variabel profitabilitas dan ukuran perusahaan memilikipengaruh terhadap audit report lag. Sedangkan solvabilitas, umur perusahaan, jenis industri dan opini audit tidak memiliki pengaruh terhadap audit report lag. Perbedaan penelitian ini dengan penelitian sekarang terletak pada sampel dan periode penelitian.

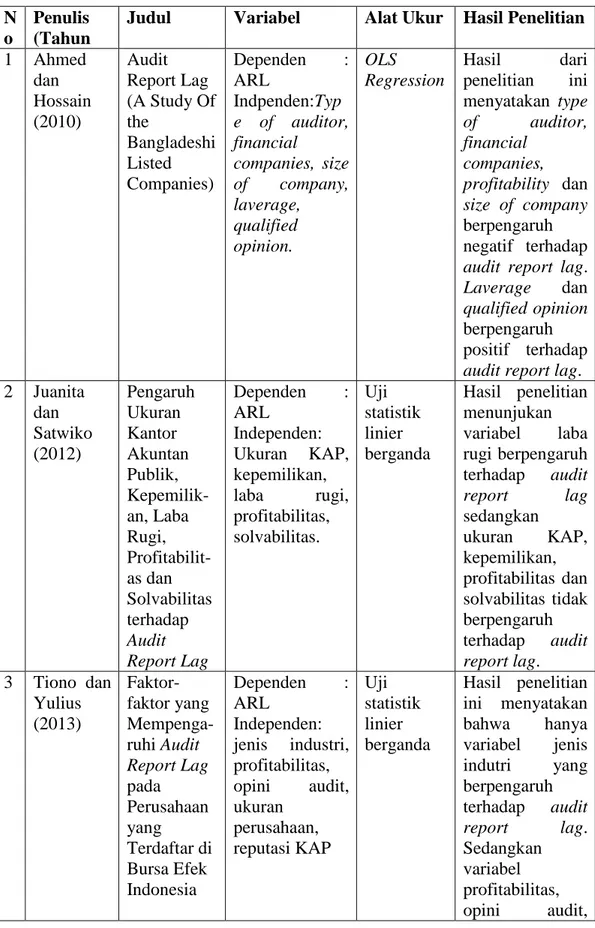

Penelitian Ahmed dan Hossain (2010) yang berjudul “Audit Report Lag (A Study Of the Bangladeshi Listed Companies)” menggunakan sampel sampel sebanyak 87 perusahaan yang terdaftar di Bangladesh pada tahun 2007. Hasil dari penelitian ini menyatakan type of auditor, financial companies, profitability dan

size of company berpengaruh negatif terhadap audit report lag. Laverage dan

qualified opinion berpengaruh positif terhadap audit report lag. Ringkasan penelitian terdahulu disajikan pada Tabel 2.1.

18

Tabel 2.1 Ringkasan Hasil Penelitian Terdahulu N

o

Penulis (Tahun

Judul Variabel Alat Ukur Hasil Penelitian 1 Ahmed dan Hossain (2010) Audit Report Lag (A Study Of the Bangladeshi Listed Companies) Dependen : ARL Indpenden:Typ e of auditor, financial companies, size of company, laverage, qualified opinion. OLS Regression Hasil dari penelitian ini menyatakan type of auditor, financial companies, profitability dan size of company berpengaruh negatif terhadap

audit report lag.

Laverage dan

qualified opinion

berpengaruh positif terhadap

audit report lag. 2 Juanita dan Satwiko (2012) Pengaruh Ukuran Kantor Akuntan Publik, Kepemilik-an, Laba Rugi, Profitabilit-as dan Solvabilitas terhadap Audit Report Lag Dependen : ARL Independen: Ukuran KAP, kepemilikan, laba rugi, profitabilitas, solvabilitas. Uji statistik linier berganda Hasil penelitian menunjukan variabel laba rugi berpengaruh terhadap audit report lag sedangkan ukuran KAP, kepemilikan, profitabilitas dan solvabilitas tidak berpengaruh terhadap audit report lag. 3 Tiono dan Yulius (2013) Faktor-faktor yang Mempenga-ruhi Audit Report Lag pada Perusahaan yang Terdaftar di Bursa Efek Indonesia Dependen : ARL Independen: jenis industri, profitabilitas, opini audit, ukuran perusahaan, reputasi KAP Uji statistik linier berganda Hasil penelitian ini menyatakan bahwa hanya variabel jenis indutri yang berpengaruh terhadap audit report lag. Sedangkan variabel profitabilitas, opini audit,

19 ukuran perusahaan, reputasi KAP tidak berpengaruh terhadap audit report lag 4 Fadoli (2014) Pengaruh Faktor Internal dan Eksternal terhadap Audit Report Lag (studi empiris pada perusahaan manufaktur dan perbankan yang terdaftar di bei tahun 2008-2013 Dependen : ARL Independen: solvabilitas, profitabilitas, likuiditas, ukuran perusahaan, umur perusahaan, jenis perusahaan, opini audit. Uji statistik linier berganda Hasil penelitiannya menunjukan solvabilitas berpengaruh terhadap audit report lag sedangkan profitabilitas, likuiditas, ukuran perusahaan,umur perusahaan, jenis perusahaan dan opini audit tidak berpengaruh terhadap audit report lag. 5 Putra dan Sukirman (2014) Opini auditor, Laba atau Rugi Tahun Berjalan, Auditor Switching dalam Mempredik-si Audit Report Lag Dependen: ARL Independen: Opini auditor, laba atau rugi tahun berjalan, auditor switching. Uji statistik linier berganda Hasil penelitian menunjukan variabel laba rugi tahun berjalan dapat digunakan untuk memprediksi

audit report lag

sedangkan opini auditor, auditor switching tidak dapat digunakan untuk memprediksi

audit repot lag. 6 Sumartini (2014) Pengaruh Opini Audit, Solvabilitas, Ukuran KAP dan Dependen : ARL Independen: opini audit, solvabilitas, ukuran KAP Uji statistik linier berganda Hasil penelitian ini menyatakan opini audit dan laba rugi berpengaruh negatif terhadap

20 Laba Rugi

terhadap

Audit Report Lag

dan laba rugi audit report lag

sedangkan solvabilitas dan ukuran KAP tidak berpengaruh terhadap audit report lag 7 Tambunan (2014) Pengaruh Opini Audit, Pergantian Auditor dan Ukuran Kantor Akuntan Publik Terhadap Audit Report Lag (Studi Empiris Perusahaan Manufaktur yang Terdaftar di Bursa Efek Indonesia) .Dependen : ARL Independen :opini audit, pergantian auditor, ukuran KAP Uji statistik linier berganda Hasil penelitian menunjukan opini audit dan pergantian auditor tidak berpengaruh terhadap audit report lag. Sedangkan Ukuran KAP berpengaruh terhadap audit repot lag. 8 Puspatama (2014) Analisis Faktor-Faktor yang Berpengar-uh terhadap Audit Report Lag pada Perusahaan yang Terdaftar di Bursa Efek Indonesia periode 2011 dan 2012 Dependen : ARL Independen: profitabilitas, ukuran perusahaan, solvabilitas, umur perusahaan, jenis industri dan opini audit.

Uji statistik linier berganda Hasil penelitian ini menyatakan variabel profitabilitas dan ukuran perusahaan memiliki pengaruh terhadap audit report lag. Sedangkan solvabilitas, umur perusahaan, jenis industri dan opini audit tidak memiliki

21 terhadap audit report lag 9 Ariyani (2014) Pengaruh profitabilit-as, ukuran perusahaan, kompleksit-as operkompleksit-asi perusahaan, reputasi KAP terhadap audit report lag Dependen : ARL Independen: profitabilitas, ukuran perusahaan, kompeksitas operasi, reputasi KAP. Uji statistik linier berganda Hasil penelitian ini menunjukan profitabilitas dan ukuran perusahaan berpengaruh negatif terhadap Audit Report Lag. Kompleksitas operasi perusahaan dan reputasi KAP berpengaruh positif terhadap Audit Report Lag.

Sumber : Data sekunder diolah, 2015

2.3 Kerangka Pemikiran

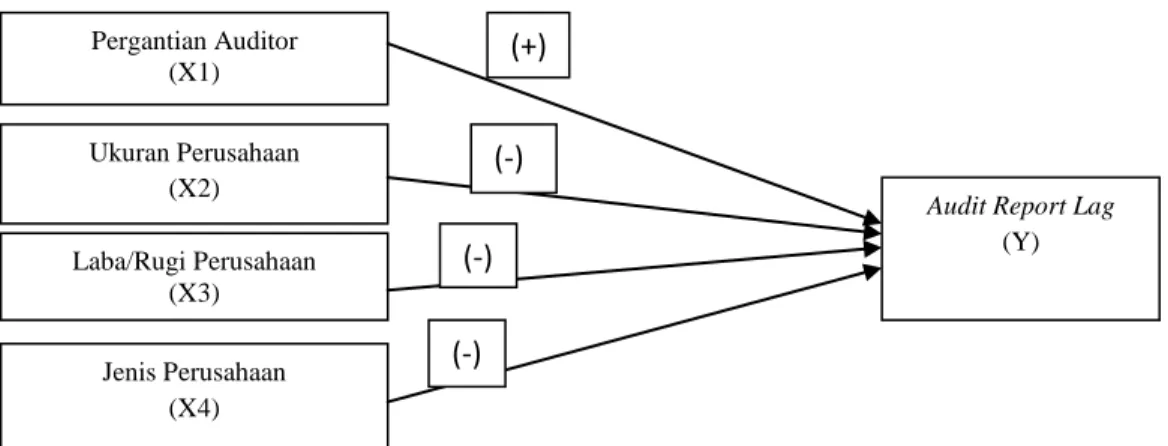

Penelitian ini berusaha untuk menguji pengaruh pergantian auditor, ukuran perusahaan, laba rugi dan jenis perusahaan pada audit report lag. Kerangka pemikiran yang diajukan seperti pada gambar 2.1 berikut.

22

Gambar 2.1 Kerangka Pemikiran

Sumber : Data sekunder diolah, 2015 2.3 Hipotesis Penelitian

2.3.1 Pengaruh Pergantian Auditor terhadap Audit Report Lag

Pergantian auditor merupakan merupakan perpindahan auditor atau KAP yang dilakukan oleh perusahaan klien (Ari dan Rasmini, 2013). Keputusan Ketua BAPEPAM dan LK Nomor: KEP- 310/BL/2008, menetapkan bahwa pemberian jasa audit umum atas laporan keuangan klien hanya dapat dilakukan oleh Kantor Akuntan Publik paling lama untuk 6 (enam) tahun buku berturut-turut dan oleh seorang akuntan paling lama untuk 3 (tiga) tahun buku berturut-turut. Klien yang mengganti auditornya tanpa alasan yang jelas, mungkin disebabkan oleh ketidakpuasan klien terhadap jasa yang diberikan oleh auditor yang lama.

Perusahaan yang mengganti auditornya dengan auditor yang baru akan membuat auditor yang baru memahami lingkungan bisnis kliennya dari awal dan dituntut untuk berkomunikasi dengan auditor sebelumnya. Hal ini yang membuat auditor membutuhkan waktu yang lebih lama guna melakukan proses audit.

Rustiarini dan Mita (2013) membuktikan bahwa pergantian auditor berpengaruh secara positif pada audit report lag. Perusahaan yang mengalami

Pergantian Auditor (X1) Ukuran Perusahaan (X2) Laba/Rugi Perusahaan (X3) Jenis Perusahaan (X4)

Audit Report Lag (Y)

(+) (-) (-) (-)

23

pergantian auditor akan mengangkat auditor yang baru, dimana butuh waktu yang cukup lama bagi auditor yang baru dalam mengenali karakteristik usaha klien dan sistem yang ada didalamnya. Berdasarkan hal tersebut maka dapat dirumuskan hipotesis sebagai berikut:

H1 :Pergantian auditor berpengaruh positif terhadap audit report lag.

2.3.2 Pengaruh ukuran perusahaan terhadap audit repot lag

Ukuran perusahaan menunjukan besar kecilnya sebuah perusahaan. Suatu perusahaan dapat dikatakan besar atau kecil dilihat dari beberapa sudut pandang seperti total nilai aset, total penjualan, jumlah tenaga kerja dan sebagainya (Tiono dan Yulius, 2012). Berdasarkan penelitian Wulansari dan Supriyanti (2012), Ariyani (2014) menyatakan ukuran perusahaan (total aset) memiliki hubungan yang negatif dengan audit report lag. Artinya, bahwa semakin besar aset perusahaan maka semakin pendek audit report lag. Hal ini dapat dilihat dari sistem pengendalian internal perusahaan dan perusahaan besar cenderung mendapat tekanan dari pihak eksternal yang tinggi terhadap kinerja keuangan perusahaan.Berdasarkan hal tersebut maka dapat dirumuskan hipotesis sebagai berikut:

24

2.3.3 Pengaruh laba rugi perusahaan terhadap audit report lag

Menurut Hassanudin (dalam Utami, 2006), laba menunjukkan keberhasilan perusahaan dalam menghasilkan keuntungan. Perusahaan tidak akan menunda penyampaian informasi yang berisi berita baik. Perusahaan yang meraih laba cenderung lebih tepat waktu dalam pelaporan keuangannya dibandingkan dengan perusahaan yang mengalami kerugian. Para investor akan menyukai perusahaan yang mengumumkan laba dibanding rugi karena dipandang good news, sehingga pihak manajemen cenderung melaporkan tepat waktu agar investor segera mendapatkan good news tersebut (Iskandar dan Estralita, 2010) dan membuat audit report lag suatu perusahaan lebih pendek. Peneliti mengajukan hipotesis ini untuk perusahaan yang mendapatkan laba karena memandang laba sebagai sinyal dan berita baik serta memberikan kesan positif terhadap kinerja manajemen. Penelitian Sumartini (2014) yang menyatakan laba rugi berpengaruh negatif pada audit report lag. Berdasarkan hal tersebut maka dapat dirumuskan hipotesis sebagai berikut:

H3 : Laba Rugi berpengaruh negatif terhadap audit report lag.

2.3.4 Pengaruh Jenis Perusahaan terhadap audit report lag

Menurut Ashton, et al (1989), perusahaan sektor keuangan mempunyai

audit report lag lebih pendek dari pada perusahaan industri lain. Hal ini disebabkan karena perusahaan keuangan tidak mempunyai saldo persediaan yang merupakan daerah paling sulit untuk diaudit, sehingga audit yang diperlukan tidak memerlukan waktu yang cukup lama. Perusahaan keuangan memiliki lebih

25

banyak aset berbentuk nilai moneter yang lebih mudah diukur dibandingkan dengan aset yang berbentuk fisik. Industri keuangan memiliki sistem informasi akuntansi yang lebih tersentralisasi dan terotomatisasi dibandingkan dengan industri non keuangan. Pelaksanaan audit lebih dimudahkan dengan adanya sistem yang tersentralisasi dan terotomatisasi. Pelaksanaan audit oleh auditor akan lebih singkat dengan adanya sistem informasi yang terotomatisasi dan tersentralisasi. Hal ini sejalan dengan hasil penelitian Iskandar dan Trisnawati (2010), Tiono dan Yulius (2013) bahwa jenis industri berpengaruh negatif terhadap audit report lag. Berdasarkan hal tersebut maka dapat dirumuskan hipotesis sebagai berikut:

H4 : Jenis perusahaan berpengaruh negatif terhadap audit report lag.