B

IR

O

S

T

A

B

IL

IT

A

S

S

IS

T

E

M

K

E

U

A

N

G

A

N

RESEARC

PAPER

5/ 5

2003

W

W

W

.B

I.

G

O

.I

D

Indika to r Ke pa ilita n di Indo ne sia :

A n A dditio nal Early Warning To o ls

Indi kat or Kepai l i t an di Indonesi a:

An Addi t i onal Ear l y War ni ng Tool s

Pada St abi l i t as Si st em Keuangan

Muliaman D Hadad

1,Wimboh Sant oso

2& It a Rulina

3Desember 2003

Abst raksi

Tuj uan penel i t i an i ni adal ah unt uk mendapat kan bukt i empi r i s mengenai f akt or-f akt or keuangan per usahaan yang mampu membedakan pr i l aku per usahaan yang masuk kel ompok pail it dan t i dak pai l i t ser t a unt uk membandi ngkan kemampuan dua t ekni k yang ser i ng di pakai dal am mempr edi ksi kepai l i t an. Tekni k yang di gunakan dal am penel i t i an i ni adal ah Di scr i mi nant Anal ysi s dan Logi st i c Regr essi on. Koef i si en dar i i ndependen var i abel di est i masi dengan menggunakan si mul t aneous appr oach unt uk Di scr i mi nant Anal ysi s dan maxi mum l i kel i hood met hod unt uk Logi st i c Regr essi on. Hasil st udi menunj ukkan bahwa rasio yang t er kai t dengan r asi o l i kui di t as mer upakan di scr i mi nat o r t er bai k dal am membedakan per usahaan yang pai l i t dengan per usahaan yang t i dak pai l i t . Sel anj ut nya, st udi ini j uga menunj ukkan bahwa Logi st i c Regr essi on merupakan pendekat an yang r el at i f l ebi h bai k di bandi ngkan dengan Di scr i mi nant Anal ysi s. Hal i ni di cer mi nkan ol eh ni l ai cor r ect est i mat es Logi st i c Regr essi on yang r at a-r at a l ebi h t i nggi daa-r i ni l ai cor r ect est i mat es Di scr i mi nant Anal ysi s yait u masing-masi ng sebesar 86, 72% dan 78, 1% unt uk 1 t ahun sebel um per usahaan pai l i t .

Keywor ds: Bankr upt ci es, l ogi st i c r egr essi on, and di scr i mi nant anal ysi s.

JEL Cl assi f i cat i on: G33, C35

1

Kepal a Biro St abilit as Sist em Keuangan – Direkt orat Penel it ian dan Pengat uran Perbankan, Bank Indonesia ; e-mail address : muliaman@bi. go. id

2

Penelit i Bank Eksekut if pada Biro St abilit as Sist em Keuangan – Direkt orat Penel it ian dan Pengat uran Perbankan, Bank Indonesia; email address: wimboh@bi. go. id

I. PENDAHULUAN

I. 1. Lat ar Belakang Permasalahan

Kr i si s monet er dan per bankan yang mel anda Indonesi a pada t ahun 1997 memakan bi aya f i skal yang amat mahal yai t u mencapai 51% dar i PDB. Kr i si s t er sebut t el ah menumbuhkan kesadar an akan pent i ngnya st abi l i t as pasar

keuangan dan kesehat an l embaga- l embaga keuangan yang membent uk si st em keuangan. Kest abi l an pasar keuangan dan kesehat an l embaga-l embaga keuangan yang sel anj ut nya mampu mer edam kr i si s, sebenar nya mer upakan i nt er aksi dar i beber apa r esi ko yang har us sel al u di kel ol a dengan bai k. Sal ah sat u r esi ko yang har us di kel ol a dengan bai k sehi ngga t i dak menyebabkan kest abi l an pasar keuangan dan kesehat an l embaga keuangan t er ganggu dan pada akhi r nya menyebabkan kr i si s adal ah gagal nya per usahaan di sekt or r i i l mengembal i kan pi nj aman. Kegagal an per usahaan dal am mengembal i kan pi nj aman dapat di kat egor i kan bahwa per usahaan mengal ami cor por at e f ai l ur e.

Hasi l penel i t i an Beaver (1966), t er masuk sal ah sat u penel i t i an yang ser i ng di j adi kan acuan ut ama dal am penel i t i an t ent ang cor por at e f ai l ur e. Beaver memandang per usahaan sebagai r eser voi r of l i qui d asset , whi ch suppl i ed by i nf l ows and dr ai ned by out f l ows. Beaver menggunakan 30 j eni s r asi o keuangan yang di gunakan pada 79 pasang per usahaan yang pai l i t dan t i dak pai l i t . Memakai uni var i at e di scr i mi nant anl ysi s sebagai al at uj i st at i st i k, Beaver menyi mpul kan bahwa r asi o w or ki ng capi t al f unds f l ow/ t ot al asset dan net i ncome/ t ot al asset s mampu membedakan per usahaan yang akan pai l i t dengan yang t i dak pai l i t secar a t epat masing-masi ng sebesar 90% dan 88% dar i sampel yang di gunakan.

Al t man (1968), mel akukan penel it ian pada t opik yang sama sepert i t opik

penel i t i an yang di l akukan ol eh Beaver t et api Al t man menggunakan t ekni k mul t i var i at e di scr i mi nant anal ysi s dan menghasil kan model dengan 7 rasio keuangan. Dal am penel i t i annya, Al t man menggunakan sampel 33 pasang per usahaan yang pai l i t dan t i dak pai l i t dan model yang di susunnya secar a t epat mampu mengi dent i f i kasi kan 90% kasus kepai l i t an pada sat u t ahun sebel um kepai l i t an t er j adi .

Penel i t i an dengan t opi k kebangkr ut an/ kepai l i t an per usahaan t er us di l akukan ol eh par a penel i t i , per kemba ngan t er akhi r penel i t i an dengan t opi k kebangkr ut an at au kepai l i t an t er l et ak pada al at uj i st at i st i knya. Ohl son (1980)

mampu mengi dent i f i kasi kan per usahaan yang akan pai l i t dengan t i ngkat ket epat an yang mendekat i hasi l penel i t i an Al t man.

Pent i ngnya per soal an cor por at e f ai l ur e j uga di dukung ol eh Kr ugman yang mengul as mengenai gl obal f i nanci al downt ur ns dan memasukkan t eor i bal ance sheet f undament al s sebagai si gnal dar i kr i si s yang akan t er j adi (Kr ugman, 1999). Wal aupun penel i t i an cor por at e f ai l ur e t el ah banyak di l akukan, t ampaknya pene l i t i an mengenai hal i ni akan t er us ber l anj ut kar ena per kembangan duni a usaha yang begit u cepat sehingga sel al u menimbul kan per t anyaan apakah f akt or -f akt or yang menyebabkan per usahaan pai l i t / bangkr ut masi h t et ap sama ?

I. 2. Permasalahan

Perl unya penginde nt i f i kasi an f akt or -f akt or yang menyebabkan cor por at e f ai l ur e sehi ngga st abi l i t as si st em keuangan dan kesehat an l ambaga keuangan dapat di kel ol a dengan bai k, unt uk selanj ut nya gej al a -gej al a kr i si s dapat

t er i ndent i f i kasi sehi ngga ker ugi an yang di der i t a Indonesi a aki bat kr i si s yang mungki n t er j adi dapat di mi ni mal i si r , har us sel al u di l akukan. Ber dasar kan kondi si i t u maka masal ah yang akan di t el i t i dal am penel i t i an i ni adal ah sebagai ber i kut :

1. Fakt or -f akt or keuangan apakah yang mampu membedakan pr i l aku perusahaan yang masuk kel ompok pail it dan t idak pail it .

2. Apakah Di scr i mi nant Anal ysi s at au Logi st i c Funct i on yang member i kan hasil penguj ian yang t er baik dal am mel akukan pr ediksi per usahaan yang

akan pail it .

I. 3. Tuj uan Penelit ian

Adapun t uj uan penel it ian ini adal ah:

1. Mendapat kan bukt i empi r i s mengenai f akt or -f akt or keuangan per usahaan yang mampu membedakan pr i l aku per usahaan yang masuk kel ompok pailit dan t i dak pai l i t.

I. 4 . Manfaat Penelit ian

Hasi l penel i t i an di har apkan dapat ber manf aat bagi pi hak-pi hak ber i kut i ni :

1. Kredit ur dan Invest or

Kr edi t ur ber kepent i ngan unt uk menget ahui apakah per usahaan pener i ma pi nj aman mampu mengembal i kan pi nj aman mer eka. Invest or ber kepent i ngan

unt uk menget ahui apakah per usahaan yang mener i ma dana mer eka adal ah per usahaan yang sehat dan dapat member i kan r et ur n opt imal dari invest asi yang mer eka t anam. Kr edi t ur dan i nvest or dapat menggunakan hasi l penel i t i an sebagai i nf or masi unt uk mel akukan t i ndakan i nvest asi mer eka, bai k ber upa pi nj aman maupun pembel i an saham sehi ngga pot ensi ker ugi an yang mer eka hadapi dapat di mi ni mal i si r .

2. Audit or

Di si si l ai n, audi t or ber t anggung j awab unt uk mengeval uasi apakah ada

ker aguan yang mendasar at as kemampuan kl i en mer eka unt uk t et ap ber oper asi goi ng concer n. Menur ut per nyat aan st andar audi t i ng No. 30, IAI 1993, apabi l a audi t or menyi mpul kan adanya ker aguan yang mendasar at as kemampuan kl i en

mer eka unt uk t er us ber oper asi goi ng concer n, audi t or t er sebut ber kewaj i ban unt uk mengungkapkan kenyat aan t er sebut dal am l apor an audi t mer eka. Kegagal an audi t or dal am mempr edi ksi kl i en mer eka yang akan pai l i t di gol ongkan sebagai kegagal an audi t (Tayl or dan Gl ezen 1994) dan dapat menyebabkan bi aya

t unt ut an hukum yang cukup besar . Semakin banyak masal ah t unt ut an hukum t er hadap audi t or maka akan menyebabkan bi aya kegagal an audi t l ebi h t i nggi l agi dan mendor ong per usahaan audi t unt uk meni ngkat kan t ekni k pr edi ksi kepai l i t an

yang digunakan.

3. Bank Indonesi a dan Pemer i nt ah

Sepert i diungkapkan di muka bahwa t uj uan ut ama dar i penel i t i an i ni adal ah unt uk mengi ndent i f i kasi f akt or -f akt or resi ko yang dapat mempengar uhi st abi l i t as si st em keuangan dan kesehat an l embaga- l embaga keuangan, sehi ngga

unt uk sel anj ut nya dengan pengi ndent i f i kasi an t ersebut maka f akt or -f akt or resi ko dapat dikel ol a dengan t epat . Dari sudut pandang ini maka hasil penel it ian akan ber manf aat bagi Bank Indonesi a dan Pemer i nt ah.

adal ah uni t ker j a yang ber kepent i ngan t er hadap cor por at e f ai l ur e. Sedangkan bagi Pemer i nt ah, Bappepam mer upakan ot or i t as pengawas pasar modal yang akan

domi nan menggunakan hasi l penel i t i an i ni . Bagi Bank Indonesi a, sal ah sat u t ugas pengawas/ pemer i ksa bank adal ah mendapat kan keyaki nan bahwa bank t el ah beroperasi dengan hat i-hat i guna menj aga kepent i ngan deposan dal am r angka

menj aga keper cayaan masyar akat . Agar l ebi h t aj am dal am mel akukan anal i si s yang ber hubungan dengan t ugasnya di at as maka pengawas/ pemer i ksa bank dapat menggunakan i ndi kat or cor por at e f ai l ur e sebagai sal ah sat u al at bant u unt uk meni l ai kual i t as kr edi t yang di sal ur kan bank. Dengan al at bant u anal i si s yang di dasar i hasi l penel i t i an i ni di har apkan bank yang menyal ur kan kr edi t kepada per usahaan yang t i dak sehat dapat di det eksi sedi ni mungki n. Dan pada akhi r nya, pengawas dapat meni l ai seber apa besar r esi ko kr edi t yang di hadapi bank, apa saj a yang sudah di l akukan bank unt uk menangani r esi ko t er sebut dan t i ndakan apa yang per l u di l akukan t er hadap bank di maksud. Kemudi an,

pengawas/ pemer i ksa/ pembuat kebi j akan dapat mengeval uasi apakah r esi ko t er sebut ber pot ensi si st emi k, mi sal nya kar ena debi t ur t er kai t adal ah per usahaan besar yang j uga dibiayai ol eh bank -bank l ain.

I. 5. Sist emat ika Penulisan Laporan Hasil Penelit ian

Agar penel i t i an yang akan di t uangkan dal am bent uk l apor an dapat dengan mudah dipahami ol eh pembaca maka l aporan penel it ian ini dibagi

menj adi bagian-bagi an sebagai ber i kut :

Bab I, yakni bab pert ama yang ber i si kan l at ar bel akang masal ah penel i t i an, r umusan masal ah penel it ian, t uj uan penel it ian, manf aat penel it ian ser t a

sist emat ika penul isan l apor an penel it ian.

Bab II, ber i si kan l andasan t eor i t i s dan st udi empi r i s yang memapar kan mengenai konsep-konsep t eor i t ekni k penel i t i an cor por at e f ai l ur e, penger t i an kepai l i t an, dan kegunaan l apor an keuangan.

Bab III, mer upakan bab met odol ogi penel i t i an yang secar a r i nci akan memapar kan model yang akan di gunakan dal am penel i t i an i ni , not asi , devi ni si var i abel dan

pengukur an var i abel , t ekni k pengambi l an dat a ser t a kar akt er i st i k dat a yang diperol eh.

Bab IV, adal ah bab yang berisikan hasil anal isis dat a yang dibagi menj adi dua

Bab V, merupakan bab t erakhir. Bab i ni mencer i t akan kesi mpul an, i mpl i kasi kebi j akan, sar an dan ket er bat asan penel i t i an. Pada bab akhi r i ni j uga akan

di ur ai kan mengenai kel emahan dar i penel i t i an dan sar an-sar an yang bi sa di l aksanakan unt uk memper bai ki kel emahan penel i t i an i ni ser t a sar an unt uk st udi l anj ut an agar dapat diperol eh hasil yang l ebih baik.

II STUDI LITERATUR

II. 1. Perkembangan Teknik Penelit ian Cor por at e Failur e

Beaver mer upakan sal ah sat u akademi si yang menj adi pi oneer dal am menel it i cor por at e f ai l ur e dan penel i t i annya ser i ng di anggap sebagai mi l est one penel it ian cor por at e f ai l ur e. Pendekat an yang di pakai Beaver adal ah uni var i at , yai t u set i ap r asi o, t anpa di i kut i ol eh r asi o l ai nnya, di uj i kemampuannya unt uk memper kir akan cor por at e f ai l ur e. Al t man (1968) mencoba memper bai ki penel it ian Beaver dengan menerapkan mul t i var i at e l i near di scr i mi nant anal ysi s (MDA), suat u met ode yang ker ap di bukt i kan memi l i ki ket er bat asan. Tekni k MDA yang di gunakan ol eh Al t man mer upakan suat u t ekni k r egr esi dar i beber apa uncor r el at ed t i me ser i es var i abl es, dengan menggunakan cut - of f val ue unt uk menet apkan kr i t er i a kl asi f i kasi masi ng-masing kel ompok. Kel ebihan penggunaan t eknik MDA i ni adal ah sel ur uh ci r i kar akt er i st i k var i abel yang di obser vasi di masukkan, ber samaan dengan i nt er aksi mer eka. Al t man j uga menyi mpul kan bahwa MDA mengur angi j ar ak pengukur an/ di mensi onal i t y dari para penel it i dengan menggunakan cut -of f poi nt s. Pada umumnya, kar ena MDA mudah di gunakan dan di i nt er pr et asi kan, MDA ser i ng menj adi pi l i han par a penel i t i cor por at e f ai l ur e sel ama ini.

Namun demi ki an, dal am menggunakan r asi o keuangan unt uk mempr edi ksi cor por at e f ai l ur e, t ekni k MDA menggunakan met ode er r or yang mengi kut i kar akt er i st i k dat a yang di gunakan. Dengan kondi si t er sebut , i ssu pent i ng yang banyak didiskusikan di l it er at ur - l it er at ur penel it ian adal ah pada penggunaan asumsi pr opor si onal i t as dan zer o i nt er cept dar i r asi o keuangan (Lev and Sunder , 1979, Whi t t i ngt on, 1980; McDonal d and Mor r i s, 1984; Rees, 1990; Keasey and

Wat son, 1991). Dengan demi ki an, secar a kesel ur uhan, bukt i empi r i s yang dihasil kan menj adi l ebih t idak past i dan bel um ada per nyat aan r esmi yang menyebut kan bahwa bent uk rasio yang l ebih canggih akan l ebih baik dari rasio

dasar t er sebut . Unt uk al asan t er sebut , r asi o-r asi o seder hana masi h t et ap di gunakan dal am kebanyakan st udi cor por at e f ai l ur e.

kel ompok dan non-r andom-sampl i ng dar i per usahaan yang f ai l maupun t i dak f ai l. Set iap masal ah t ersebut menyebabkan out put r egr esi menj adi bi asa.

Par a penel i t i pada umumnya, t ampak mengabai kan ket er bat asan t er sebut dan t et ap mel anj ut kan penel i t i an Al t man, dengan har apan mendapat kan model yang l ebih akurat l agi. Beberapa cont oh dari penel it ian l anj ut an t ersebut adal ah:

1) Pr oyek pr obabi l i t y member shi p cl asses yang dil akukan Deakin, 1972;

2) Penggunaan quadr at i c cl assi f i er (Al t man, Hal deman and Nar ayanan, 1977);

3) Penggunaan cashf l ow based model (Gent r y, New bol d and Whi t f or d, 1987);

4) Penggunaan i nf or masi l apor an keuangan t r i wul anan (Bal dwi n dan Gl ezen, 1992); 5) Cur r ent cost i nf or mat i on (Al y, Bar l ow dan ones, 1992; Keasy dan Wat son, 1986).

Tet api, t idak ada sat upun dari penel it ian it u yang memberikan keakur at an l ebi h bai k dar i pada penel i t i an Al t man. Lebi h l anj ut , pada kebanyakan kasus, apl i kasi pemakai an model-model kepai l i t an t er sebut

menghadapi kesul i t an kar ena model-model yang di gunakan t er nyat a l ebi h kompl eks.

Yang per l u mendapat kan per hat i an mengenai per kembangan t ekni k

penguj i an st at i st i k yang di gunakan unt uk mempr edi ksi kepai l i t an adal ah t ekni k penguj i an st at i st i c yang di gunakan Ohl son (1980). Ohl son pada t ahun 1980, menggunakan l ogi st i c r egr essi on (l ogi t anal ysi s) unt uk mempr ediksi kepail it an, suat u met ode yang menghi ndar i ket er bat asan t ekni k MDA. Pada Logi t anal ysi s, asumsi mul t i var i at e nor mal di st r i but i on di abai kan. Dengan adanya asumsi i ni l ah maka ket er bat asan yang t er dapat pada t ekni k penguj i an st at i st i k unt uk kepai l i t an dengan menggunakan MDA dapat di at asi ol eh Logi t . Logi t , ber sama dengan pr obi t anal ysi s (var iasi dar i l ogit ), disebut sebagai condi t i onal pr obabi l i t y model kar ena Logi t menyedi akan condi t i onal pr obabi l i t y dar i obser vasi yang ber asal dal am suat u kel ompok.

II. 2. Informasi yang Diperoleh Dari Laporan Keuangan

Penel i t i an mengenai Cor por at e Fai l ur e di awal i dar i anal i sa r asi o keuangan. Al asan ut ama di gunakannya r asi o keuangan kar ena l apor an keuangan l azi mnya ber i si i nf or masi -i nf or masi pent i ng mengenai kondi si dan pr ospek per usahaan t er sebut di masa dat ang (Fr aser , 1995). Lapor an keuangan

merupakan l aporan kinerj a masa l al u perusahaan yang sering digunakan sebagai pr edi ksi ki ner j a per usahaan di masa dat ang. Keput usan-keput usan yang di ambi l manaj emen per usahaan bi asanya t er kai t dengan 2 i nf or masi ut ama. Per t ama, i nf or masi yang t er cant um pada kel ompok pendapat an dan bi aya, dan kedua, wakt u t er j adi nya t r ansaksi -t ransaksi pendapat an dan bi aya t er sebut . Pada beber apa kasus, manaj emen t er mot i vasi unt uk t i dak j uj ur sepenuhnya dal am mel apor kan pendapat an dan j uml ah paj ak yang har us di bayar . Manaj emen j uga t er kadang mel apor kan peni ngkat an l aba, hanya unt uk menar i k i nvest or at au unt uk mengat asi t ekanan keuangan yang sedang di hadapi per usahaan.

Penggunaan r asi o keuangan unt uk membuat per nyat aan mengenai kemampuan goi ng concer n suat u usaha mer upakan t ekni k yang banyak di pakai . Namun, penggunaan gener al i sasi r asi o keuangan yang di buat bagi sel uruh

perusahaan mer upakan t i ndakan yang kur ang ber hat i -hat i . Set i ap t ext book akunt i ng akan menekankan kenyat aan bahw a set i ap per hi t ungan r asi o yang di hasi l kan dar i l apor an keuangan t i dak l angsung dapat di bandi ngkan ant ar i ndust r i , apal agi unt uk j eni s i ndust r i yang ber beda. Sebel um di bandi ngkan, agar

di dapat kan kesamaan st r ukt ur , “We Compar e Appl e t o Appl e, Not Appl e t o Or anges” maka r asi o keuangan yang di hasi l kan dar i l apor an keuangan har us di r evi ew t er l ebi h dahul u mengenai t ekni k at au pr osedur akunt ansi yang

di gunakan unt uk menghasi l kan l apor an keuangan yang ber sangkut an set el ah i t u di kombi nasi kan dengan t ambahan i nf or masi l ai nnya yang t er kai t dengan si f at per usahaan dan pasar di mana per usahaan t er sebut ber oper asi , per sai ngan pasar , ket er gant ungan i ndust r i pada si kl us bi sni s. Lebi h l anj ut , r asi o keuangan mer upakan ukur an penggant i dal am mengobser vasi kar akt er i st i k sebenar nya dar i suat u perusahaan.

St udi yang menggunakan r asi o keuangan mul ai di l akukan pada t ahun 1930-an dan kemudi an beber apa st udi l anj ut an l e bi h menekan pada kepai l i t an usaha. Kebanyakan hasi l penel i t i an t er sebut meyaki ni bahwa per usahaan yang

Dal am mel akukan penel i t i an mengenai kepai l i t an, Beaver (1966) menggunakan r asi o-r asi o keuangan sebagai ber i kut : cash f l ow/ t ot al debt ,

cur r ent asset s/ cur r ent l i abi l i t i es, net i ncome/ t ot a l asset s, t ot al debt / t ot al asset , w or ki ng capi t al / t ot al asset s.

Al t man (1968) yang mengadakan penel i t i an kebangkr ut an, set el ah

Beaver , kembal i menggunakan r asi o keuangan sebagai f akt or -f akt or yang dapat di l i hat unt uk mengi ndi kasi kan kebangkr ut an suat u per usahaan. Adapun r asi o-rasio keuangan yang di gunakan Al t man (1968) adal ah Cur r ent Asset s/ cur r ent Liabil it ies, Market Val ue of Equit y/ Book Val ue of Debt , Net Sal es/ Tot al Asset , Oper at i ng Income/ Tot al Asset , EBIT/ Tot al Int er est Payment s, Ret ai ned Ear ni ngs/ Tot al Asset s, Wor ki ng Capi t al / Tot al Asset s, Wor ki ng Capi t al / t ot al Asset es, Ret ai ned Ear ni ngs/ Tot al Asset es, Ear ni ngs Bef or e Inet er s and t axes/ t ot al asset s, mar ket val ue equi t y/ book val ue of t ot al debt , sal es/ t ot al sal es.

Dengan penguj i an st at i st i c Logi st i k Regr esi on Ohl son (1980) kembal i

mel akukan penel i t i an mengenai r asi o-rasio keuangan yang dapat dij adikan i ndi kat or unt uk mel i hat kepai l i t an suat u per usahaan. Rasi o-r asi o keuangan yang di gunakan ol eh Ohl son dal am mel akukan penel i t i annya dapat di ur ai kan sebagai

ber i kut : t ot al l i abi l i t i es/ t ot al asset s, wor ki ng capi t al / t ot al asset s, cur r ent l i abi l i t i es/ cur r ent asset s.

II. 3. Kepailit an Perusahaan

II. 3. 1. Def i ni si Kepai l i t an Yang Lazi m Di gunakan Duni a Int er nasi onal

St andar d & Poor s (S& P) mengar t i kan kepai l i t an (def aul t ) sebagai :

The f i r st occur r ence of a payment def aul t on any f i nanci al obl i gat i on, r at ed or unr at ed, ot her t han a f i nanci al obl i gat i ons subj ect t o a bona f i de commer ci al di sput e; an except i on occur s when an i nt er est payment mi ssed on t he due dat e i s made wi t hi n t he gr ace per i od.

Sedangkan penger t i an kepail it an ol eh ISDA (Int er nat i onal Swaps and Der i vat i ves Associ at i on) adal ah t er j adi nya sal ah sat u kej adi an-kej adi an ber i kut i ni :

1. Per usahaan yang mengel uar kan sur at hut ang ber hent i ber oper asi (pail it )

2. Perusahaan t i dak sol ven at au t i dak mampu membayar ut ang

4. Pr oses kepai l i t an sedang t er j adi

5. Tel ah dit unj uknya r ecei ver shi p

6. Di t i t i pkannya sel ur uh aset kepada pi hak ket i ga

Teor i keuangan mengasumsi kan bahwa si st em kepai l i t an yang sempur na member i kan manf aat yang cukup ber har ga bagi per ekonomi an. Pada umumnya

dikenal dua macam biaya yang akan t erj adi pada perusahaan yang pai l i t , yai t u di r ect cost dan i ndi r ect cost . Di r ect cost mer upakan bi aya yang l angsung dikel uarkan ol eh perusahaan t ersebut unt uk membayar pengacar a, akunt an dan t enaga pr of essi onal l ai n unt uk mer est r ukt ur i sasi keuangannya yang kemudi an akan dilapor kan kepada par a kr edi t ur . Sel ai n i t u, bunga yang di bayar per usahaan unt uk pi nj aman sel anj ut nya yang bi asanya j auh l ebi h mahal j uga mer upakan di r ect cost dar i kepai l i t an. Sedangkan i ndi r ect cost mer upakan pot ensi al l oss yang di hadapi per usahaan yang sedang menghadapi kesul i t an keuangan t er sebut , seper t i kehi l angan pel anggan dan suppl i er , kehi l angan pr oyek bar u kar ena

manaj emen ber konsent r asi kepada penyel esai an kesul i t an keuangan dal am j angka pendek. Hi l angnya ni l ai per usahaan saat Manager at au Haki m mel i kui dasi per usahaan yang masi h memi l i ki Net Pr esent Val ue posi t i f j uga mer upakan i ndi r ect cost dar i kepai l i t an. Mel i hat di r ect dan i ndi r ect cost per usahaan yang mengal ami kesul i t an keuangan cukup t i nggi , pengadi l an kepai l i t an moder n ber usaha unt uk memper t ahankan per usahaan sebagai goi ng concer n dan menangani t agi han kr edi t ur secepat nya. Hukum kepai l i t an yang sudah mapan

memberikan pr ot eksi bagi kr edi t ur dan j uga member i kan mekani sme yang bai k unt uk menyel esai kan per sel i si han ant ar pi hak dengan l ebi h cepat . Dengan menghi l angkan ket i dakpast i an, si st em kepai l i t an yang sudah mapan t er sebut akan

mendor ong pengusaha dan per usahaan besar mengambi l r i si ko yang l ebi h besar l agi. Hal it u j uga dapat menurunkan biaya modal dengan cara memint a ahl i keuangan unt uk menghi t ung/ memper ki r akan bagai mana kr edi t ur di bayar saat t erj adi def aul t .

II. 3. 2. Kepailit an di Indonesia

Pengert ian f ail ure (kepail i t an) di Indonesi a mengacu pada Per at ur an Pemer i nt ah penggant i UU No. 1 t ahun 1998 t ent ang Per ubahan At as UU Kepai l i t an, yang menyebut kan:

at as per mohonannya sendi r i , maupun at as per mi nt aan seor ang at au l ebi h kr edi t ur nya.

2. Per mohonan sebagai mana di sebut dal am but i r di at as, dapat j uga di aj ukan ol eh kej aksaan unt uk kepent i ngan umum.

UU kepai l i t an pada dasar nya menyat akan bagai mana menyel esai kan sengket a

yang muncul di kal a sat u per usahaan t i dak bi sa l agi memenuhi kewaj i ban ut ang, j uga bagai mana menangani per t i kai an ant ar i ndi vi du yang ber kai t an dengan bi sni s yang di j al ankan. Ada beber apa kr i t er i a pent i ng:

1. Pembukuan har us j el as. Peni l ai an akt i va har us t r anspar an dan dengan car a yang di akui umum (i nt er nasi onal st andar );

2. Ti ngkat gr adasi ut ang pi ut ang ber dasar kan t anggungan menent ukan si apa yang bol eh didahul ukan da l am menyel esai kan masal ah ut ang. Mi sal nya: sebuah per usahaan bangkr ut , si apa yang ber hak memper ol eh pembayar an t er l ebi h dahul u dan si apa yang kemudi an;

3. Acar a hukum per dat a mengat ur si apa yang ber kepent i ngan, pi hak pengat ur kebangkr ut an, pengadi l an mana yang kompet en dan bagai mana car a/ pr oses yang har us di l akukan unt uk menyel esai kan per kar a i ni ;

4. Penet apan sanksi ol eh pengadi l an yang ber wenang andai kat a sat u pi hak t i dak memenuhi j anj i . Ber apa wakt u yg di ber i kan kepada per usahaan yang mer asa mampu member eskan ut ang-ut angnya sendi r i ;

5. Sekal i pun di nyat akan pai l i t , t ent unya per usahaan masi h bi sa ber j al an

sement ar a. Dal am hal i ni di t et apkan per syar at an- per syar at annya dan si apa yang har us mengawasi pr oses penyehat annya. Suat u per usahaan yang dinyat akan pail it t idak p er l u l angsung menghent i kan semua

kegiat annya. Mer eka har us di ber i kesempat an unt uk member eskan keuangan dan kegiat an yang l ain demi kepent ingan penagih ut ang.

6. Penyel esaian sengket a bol eh dij al ankan l ewat arbit rase di l uar pengadil an

Perusahaan dinyat akan pai l i t / bangkr ut apabi l a dal am j angka wakt u t er t ent u t i dak bi sa mel akukan pembayar an pokok dan at au bunganya. Kepai l i t an

j uga bi sa di mi nt a pemi l i k per usahaan at au j uga ol eh par a penagi h ut ang.

Sel ai n i st i l ah kepai l i t an seper t i yang di ur ai kan di at as, dal am duni a bi sni s dikenal pul a ist il ah del ist ed. Perat uran Pencat at an Bursa Ef ek Jakart a No. 1B

1. Del i st i ng dapat di l akukan bai k at as per mohonan emi t en maupun di put uskan ol eh Bur sa. Dal am hal deli st i ng di put uskan ol eh Bur sa t er l ebi h

dahul u waj i b mendengar pendapat dar i Komi t e Pencat at an Ef ek.

2. Del i st i ng at as per mohonan emi t en hanya dapt di l aksanakan apabi l a hal t er sebut t el ah di put uskan ol eh RUPS dan emi t en yang ber sangkut an t el ah

menyel esai kan sel ur uh kewaj i bannya kepada Bur sa.

3. Del i st i ng at as per mohonan emi t en di aj ukan 2 (dua) bul an sebel um t anggal del i st i ng di ber l akukan dengan mengemukakan al asannya ser t a mel ampi r kan ber i t a acar a RUPS sebagai mana di maksud pada angka 2 (dua) di at as.

4. Dal am hal permohonan del i st i ng di penuhi , bur sa waj i b mengumumkan rencana del ist ing t ersebut sekurang-kur angnya 30 har i sebel um t anggal del i st i ng di ber l akukan.

5. Emit en yang ef eknya t ercat at di bursa yang mengal ami sal ah sat u kondisi

t ersebut di bawah ini, dipert imbangkan unt uk di kenakan del i st i ng:

a. Sel ama 3 t ahun ber t ur ut - t ur ut mender i t a r ugi , at au t er dapat sal do r ugi sebesar 50% at au l ebi h dar i modal di set or dal am ner aca

perusahaan pada t ahun t erakhir;

b. Sel ama 3 t ahun ber t ur ut -t ur ut t i dak membayar devi den t unai (unt uk saham). Mel akukan t i ga kal i ceder a j anj i (unt uk obl i gasi );

c. Juml ah modal sendi r i kur ang dar i Rp3. 000. 000. 000, - (t iga mil iar

rupiah);

d. Juml ah pemegang saham kur ang dar i 100 pemodal (or ang/ badan) sel ama 3 (t i ga) bul an ber t ur ut - t ur ut ber dasar kan l apor an bul anan

emi t en/ Bi r o Admi ni st r asi Ef ek;

e. Sel ama 6 bul an ber t ur ut -t ur ut t i dak t er j adi t r ansaksi ;

f . Lapor an keuangan di susun t i dak sesuai dengan pr i nsi p akunt ansi yang ber l aku umum dan ket ent uan yang di t et apkan ol eh BAPEPAM;

g. Mel anggar ket ent uan bursa pada khususnya dan ket ent uan pasar

modal pada umumnya;

i . Emi t en di l i kui dasi bai k kar ena mer ger , penggabungan, bangkr ut , di bubar kan (r eksadana) at au al asan l ai nnya;

j . Emit en di nyat akan pail it ol eh pengadil an

k. Emi t en menghadapi gugat an/ per kar a/ per i st i w a yang secar a mat er i al mempengar uhi kondi si dan kel angsungan hi dup

perusahaan;

l. Khusus unt uk emi t en r eksadana, ni l ai kekayaan ber si h (ni l ai asset val ue) t ur un menj adi kur ang dar i 50% dar i ni l ai per dana yang di sebabkan ol eh ker ugi an oper asi .

III METODOLOGI

III. 1. Spesifikasi Model

Di scr i mi nant anal ysi s dan l ogi st i c r egr essi on adal ah t ekni k st at i st i k yang pal i ng sesuai apabi l a var i abel dependennya ber bent uk non met r i k at au kat egor i k

(mi sal nya l aki- l aki & per empuan; pai l i t dan t i dak pai l i t ). Di kebanyakan kasus, var i abel dependen t er di r i dar i dua gr up at au kel ompok, mi sal nya kel ompok l aki -l aki ver sus ke-l ompok per empuan at au ke-l ompok per usahaan yang pai -l i t ver sus

kel ompok per usahaan yang ti dak pai l i t . Dapat j uga t er j adi t i ga pengel ompokkan seper t i kel ompok r endah, kel ompok sedang dan kel ompok t i nggi . Di cr i mi nant anal aysi s mampu menyel esai kan r egr esi dengan dua at au l ebi h kel ompok var i abel dependen. Apabi l a dua kel ompok var i abel dependen di gunakan, t ekni k t er sebut

l azi m di sebut sebagai t wo-gr oup di scr i mi nant anal ysi s. Apabi l a t i ga kel ompok var i abel dependen yang di gunakan, bi asanya ser i ng di sebut sebagai Mul t i var i at e Di scr i mi nant Anal ysi s. Logi st i c r egr essi on, l ebi h di kenal sebagai l ogi t anal ysi s, t er bat as unt uk dua kel ompok, wal aupun al t er nat if f or mul a yang l ebih kompl eks dapat menangani l ebi h dar i dua kel ompok var iabel de penden.

Discriminant Analysis

Anal i si s di skr i mi nan mencoba menghasi l kan kombi nasi l i near t er bai k dar i dua at au l ebih vari abel i ndependen yang akan memi sahkan kel ompok yang pai l i t

Per samaan dal am f ungsi di skr i mi nan mer upakan kombi nasi l i near dar i r asi o keuangan kel ompok per usahaan yang akan menghasi l kan axi s bar u Z yang

mer upakan gar i s di agonal dengan sudut 45 der aj at dar i r asi o-r asi o keuangan yang di gunakan. Axi s bar u, at au Z t er sebut , member i kan maksi mum kemampuan unt uk membedakan ant ar a dua kel ompok per usahaan. Axi s bar u Z i ni di sebut

di scr i mi nant f unct i on dan pr oyeksi suat u t i t i k pada di scr i mi nant f unct i on i ni disebut di scr i mi nant scor e. Z sebagai f ungsi di skr i mi nan akan menent ukan ni l ai

?1 dan ?2 dar i di scr i mi nant f unct i on di at as agar memaksi mumkan ni l ai l ambda

(?).

Bet ween gr oup sum of squar e

???

Wi t hi n gr oup sum of squar e

Di scr i mi nant f unct i on di dapat dengan memaksi mumkan ni l ai ? d an di sebut sebagai Fi sher ’ s l i near di scr i mi nant f unct i on. Peni l ai an si gni f i kansi var i abel di skr i mi nan dapat di l i hat dar i r at a-r at a r asi o keuangan apakah ber beda secar a si gni f i kan unt uk per usahaan yang pai l i t dan t i dak pai l i t .

Di scr i mi nant anal ysi s menghasi l kan kombi nasi l i near dar i per samaan sebagai ber i kut :

Z = ?1 x1 + ? 2x2 +…+?? nxn

Di mana:

Z = scor e di skr i mi nan

? i = bobot di skr i mi nan

xi = var i abl e i ndependen (r asi o keuangan)

Sel anj ut nya, set i ap per usahaan yang ada dal am sampel akan memi l i ki sat u angka komposi t di skr i mi nan yang kemudi an di bandi ngkan dengan cu t -of f val ue yang ada, sehi ngga dapat di t ent ukan masuk kel ompok yang mana per usahaan t er sebut .

Di scr i mi nant anal ysi s member i kan hasi l t er bai k apabi l a var i abel dal am set i ap kel ompok mengi kut i di st r i busi nor mal mul t i var i at dan mat r i ks kovar i ans unt uk set iap kel ompok adal ah sama. Namun demi ki an, beber apa penel i t i an yang l al u menunj ukkan bahwa, khususnya perusahaan yang pail it , mel anggar asumsi

(Hai r et al . 1992). Namun demi ki an, st udi empi r i s yang l al u membukt i kan bahwa masal ah yang t er kai t dengan asumsi nor mal i t as t i dak mel emahkan kemampuan

kl asi f i kasi (membedakan kel ompok pai l i t dar i yang t i dak pai l i t ), namun mel emahkan kemampuan pr edi ksi model t er sebut .

Met ode Est imasi Discriminant Analysis

Met ode yang ser i ng di gunakan unt uk menyel esai kan per samaan diskriminan adal ah met ode simul t an dan met ode st epwi se. Met ode si mul t an menyel esai kan per samaan dengan car a memasukkan sel ur uh var i abel secar a ber sama-sama ke dal am f ungsi diskr iminan t anpa mel ihat t er l ebih dahul u kemampuan di scr i mi nat e masi ng-masi ng var i abel t er sebut . Met ode i ni kemudi an memili h var i abel-var i abel yang memi l i ki kemampuan di scr i mi nat e t er bai k. Sedangkan pr oses met ode st epwi se di mul ai dengan memi l i h var i abel i ndependen yang memi l i ki kemampuan di scr i mi nat e t er bai k. Kemudi an per samaan t er sebut di sandi ngkan dengan var i abel i ndependen l ain yang memil iki kemampuan di scr i mi nat e t er bai k sampai kemudi an kombi nasi var i abel t er sebut menunj ukkan peni ngkat an kemampuan di scr i mi nat e. Met ode si mul t an yang di gunakan dal am penel i t i an i ni sudah t er masuk dal am paket pr ogr am SPSS yang di pakai .

Sebel um di scr i mi nant f unct i on t er bent uk ber dasar kan di skr i mi nan anal i si s t er dapat beber apa hal yang per l u di per hat i kan dar i out put di skr i mi nan anal i si s yai t u:

1. Mel i hat apakah t er dapat per bedaan yang si gni f i kan ant ar a kedua kel ompok per usahaan. Unt uk mel i hat per ber bedaan yang si gni f i kan i ni di l akukan dengan uj i t t est at au Wi l k’ s Lambda t est st at i st i k. Semaki n

keci l ni l ai Wi l k’ s Lambda, semaki n besar kemungki nan t i dak adanya per bedaan yang si gni f i kan ant ar dua kel ompok. Unt uk menguj i si gni f i kansi ni l ai Wi l k’ s Lambda, ni l ai t er sebut dapat di konver si kan ke dalam F rasi o.

2. Sel anj ut nya, unt uk menguj i si gni f i kansi st at i st i k dar i f ungsi di skr i mi nan di gunakan mul t i var i at e t est of si gni f i cance. Pada penguj i an i ni di gunakan ni l ai Wi l k’ s Lambda at au dapat j uga di apr oksi masi dengan st at i st i c Chi -Squar e. Sel ai n mel i hat ni l ai wi l k’ s Lambda dan Chi -Squar e per l u j uga dil ihat sig. nil ai Wil k’ s Lambda t ersebut yang dibandingkan dengan

3. Anal i si s cannoni cal cor r el at i on yang di kuadr at kan unt uk menent ukan seber apa besar kemampuan var i abel-var i abel i ndependen dapat

menj el askan per bedaaan yang t er j adi ant ar a kedua kel ompok perusahaan.

4. Koef isien yang akan dipakai dal am per samaan diskr iminan diambil dar i

t able St andar di zed Cannoni cal Di scr i mi nant Funct i on Coef f i ci ent .

5. Sedangkan unt uk menent ukan cut t of f point , per l u dil ihat nil ai var iabel yang t er dapat pada t abl e st r uct ur e mat r i x.

Logist ic Regression

Logi st i c Regr esi on di pakai unt uk menguj i pr obabi l i t as t er j adi nya var i abel dependen mampu diprediksi ol eh variabel Independen. Mayer dan Pif er (1970) mener apkan l i mi t ed dependent var i abl e r egr essi on model dal am penel i t i an mer eka. Pendekat an i ni menggunakan si mbol “ 1” unt uk per usahaan yang pai l i t dan “ 0” unt uk yang t idak pail it . Ahl i ekonomet r ika mengident if ikasi model ini

sebagai l i near pr obabi l i t y model (LPM). Namun demi ki an, Guj ar at i ber pendapat , pendekat an i ni t i dak menj ami n hasi l est i masi akan ber ada di w i l ayah ant ar a 1 dan 0, unt uk i t u, est i masi per samaan r egr esi har us di ber i kan bat asan.

Pendekat an Logi st i c Regr essi on dapat dipakai unt uk menyel esaikan LPM (Al dric & Nel son. 1984) sehi ngga dapat menj ami n hasi l est i masi akan ber ada ant ar a 0 dan 1. Persamaan yang di bangun adal ah :

(1)

di mana:

yi = variabel dependen dari dat a cr oss sect i on i dan per i ode wakt u t ?1 = i nt er cept unt uk sel ur uh dat a cr oss sect i on i dan periode wakt u t ?k = koef i si en dar i var i abel i ndependen k unt uk sel ur uh dat a cr oss sect i on

i dan periode wakt u t

Xi k = var i abel i ndependent yang ke kt h unt uk dat a cr oss sect i on i dan

periode wakt u t

ei = gangguan unt uk dat a obser vasi I

y

ix

e

k K

k ik i

N

i

?

?

?

? ?

?

?

?

1?

Distribution Range

1

0

Distribution Range

1

0

Asumsi yang di gunakan di si ni adal ah ni l ai r at a-r at a gangguan adal ah 0 at au E(?i I Xi) = 0; var i ans ?i dar i set i ap ni l ai X adal ah sama at au var (?i I Xi) =

(?i2 I Xi) = ?2; t i dak ada aut okor el asi ant ar gangguan at au cov (?I,??j I Xi, Xj) = 0.

Dar i per samaan 1, di per ol eh unconst r ai ned pr obabi l i t y est i mat e (zi ). Misal nya Pi adal ah pr obabi l i t as bahwa per usahaan di kat egor i kan sebagai pai l i t

dan P=(1-Pi) mer upakan pr obabi l i t as bahwa suat u per usahaan di kat egor i kan

sebagai t i dak pai l i t maka f ungsi l ogi t menj adi sebagai ber i kut :

Dengan mani pul asi al j abar , Pi dapat di sel esai kan dengan per samaan ber i kut :

Konst ant a dan koef isien variabel independen dari persamaan 1 dapat dicari

dengan menggunakan pendekat an maxi mum l i kel i hood. Pendekat an i ni menghi t ung i nt er cept dan koef i si en konst ant a sedemi ki an r upa sehi ngga kemungki nan pengamat an ni lai Y (var i abel dependen) adal ah semaksi mal mungki n sehi ngga mendekat i ni l ai yang sebenar nya. Dengan l ogi st i c t r eat ment , Pi

akan ber ada di ki sar an 1 dan 0, sehi ngga di per ol eh gr af i k ber i kut :

P

e

e

i

z

z

?

?

(

1

)

Ln

P

P

Z

i

i i

Met ode Est imasi Logist ic Regression

Met oda est imasi ya ng di gunakan unt uk menyel esai kan Logi st i c Regr essi on

adal ah maxi mum l i kel i hood. Tuj uan akhir dari met ode maxi mum l i kel i hood adal ah unt uk memper ol eh ni l ai konst ant a t er t ent u yang memungki nkan di per ol ehnya ni l ai obser vasi Y yang pal i ng besar . Secar a umum pe r samaan t er sebut adal ah sebagai ber i kut :

?

?

?

?

?

?

?

Ni

ij i i

i

P

Y

X

b

X

Y

1

0

)

,

1

(

j =1, . . . , kBerbeda dengan Di scr i mi nant Anal ysi s, pada Logi st i c Regr essi on, kondi si-kondi si yang per l u di per hat i kan dar i out put l ogi st i c r egr essi on adal ah :

1. Goodness-Of -Fit (Pseudo R2)

Tr adi si onal R2 kur ang sesuai ut uk model dengan var i abel dependen yang t er bat as (Al dr i ch and Nel son, 1984) kar ena ni l ai dependen var i abel adal ah 0 at au 1. Kr i t er i a sukses dar i t r adi si onal est i masi R2 adal ah t ingkat di mana er r or of var i ance di mi ni mal kan dan pada saat yang sama model l ogi t menggunakan kr i t er i a maxi mum l i kel i hood.

St udi -st udi sebel umnya menggunakan beber apa met ode unt uk mengukur pseudo R2. beber apa sur vey, seper t i yang di gunakan ol eh McFadden (1973), Al dr i ch and Nel son (1984) dan McKel vey and Zavoi na (1975) menunj ukkan bahwa pseudo R2 yang di hi t ung dengan t ekni k yang ber beda, akan menghasi l kan ni l ai yang yang ber beda wal aupun

menggunakan model dan dat a yang sama. Unt uk menent ukan pseudo R2 yang t er bai k mer upakan hal yang ar bi t r ar y. Zi mmer man (1996) menyarankan pseudo R2 dar i model McKel vey and Zovoi na (R2MZ)

member i kan ni l ai t er bai k. Namun demi ki an, R2MZ memberikan nil ai yang

l ebi h sensi t i f t er hadap mi sspesi f i kasi dal am er r or t er m dar i pada pseudo R2 nya McFadden, khususnya pada model bi nar y pr obi t dan l ogi t . Unt uk penel i t i an i ni , akan di gunakan pseudo R2 Mc Fadden.

2. Test For Speci f i at i on Er r or s

Penel i t i an i ni j uga menguj i kemampuan r egr esi dal am memper ki r akan kemungki nan per usahaan yang akan pai l i t dengan menggunakan sel ur uh

t ype” est i mat es dan “ er r or II t ype” est i mat es. Cut -of f poi nt adal ah t i t i k unt uk menent ukan apakah suat u per usahaan di kel ompokkan sebagai

per usahaan yang akan pai l i t at au t i dak pai l i t .

Pendekat an i ni t el ah banyak di gunakan ol eh penel i t i dal am mengest i masi kemungki nan suat u per usahaan akan pai l i t (Mar t i n, 1977; Si nkey, 1975;

Bovenzi, Mar ino and McFadden, 1983; Kor obow and St uhr , 1976, 1983; Espahbodi, 1991). Misal nya, nil ai cut - of f point yang dit et apkan adal ah 0. 5, art i nil ai ini adal ah apabil a nil ai est imasi yang dihasil kan model adal ah > 0. 5 art inya sampl e t ersebut masuk kedal am kel ompok pai l i t dan apabi l a ni l ai est i masi yang di hasi l kan model adal ah <0. 5 ar t i nya sampl e t er sebut masuk ke dal am kel ompok t i dak pai l i t . Er r or Type I t er j adi ket i ka model menghasi l kan ni l ai est i masi >0. 5 unt uk per usahaan yang t i dak pai l i t . Sedangkan Er r or II t ype t er j adi ket i ka model menghasi l kan ni l ai est i masi <0. 5 unt uk per usahaan yang pai l i t . Semaki n r endah ni l ai

cut -of f poi nt , semaki n besar j uml ah per usahaan yang di per ki r akan pai l i t dan semaki n sedi ki t j uml ah per usahaan yang di pr edi ksi t i dak pail it .

Pemil ihan cut -of f poi nt memai nkan per an pent i ng dal am menghi t ung er r or t ype.

Per bandi ngan per usahaan yang pai l i t dengan yang t i dak pai l i t mer upakan cr i t er i a t er bai k unt uk menent ukan ni l ai cut-of f poi nt . Mi sal nya, sampl e yang t er di r i dar i 50% per usahaan pai l i t dan 50% per usahaan yang t i dak pai l i t akan menggunakan cut -of f poi nt 0. 5, sedangkan sampl e yang t er di r i dar i 60% per usahaan pai l i t dan

40% t idak pail it akan menggunakan cut - of f point 0. 4.

III. 2. Deskripsi Variabel dan Dat a Penelit ian

Variabel-var i abel yang di gunakan pada dal am st udi i ni adal ah var i abel-var i abel dar i r asi o l i kui di t as, r asi o pr of i t abi l i t as dan r asi o sol vabi l i t as.

Li kui di t as:

Juml ah dana t unai yang di per l ukan per usahaan unt uk membi ayai pengel uar annya, dan bi asanya sangat t er gant ung pada si f at bi sni s per usahaan t er sebut . Pada

umumnya manaj emen kur ang menyukai penggunaan benchmar k t er t ent u unt uk r asi o l i kui di t asnya. Wal aupun begi t u, per usahaan pada umumnya kekur angan l i kui d asset s seger a sebel um epi sode kepai l i t an t er j adi dan bi asanya per usahaan

di gunakan dal am model pr edi ksi kepai l i t an adal ah r asi o seper t i shor t t er m debt / r evenue f r om oper at i ons dan r asi o cash/ t ot al aset .

Prof it abil it as:

Pr of i t abi l i t as per usahaan har us di l i hat sebagai f akt or pendor ong dal am memant au

aspek l i kui di t as dan sol vabi l i t as. Dal am j angka panj ang, per usahaan har us menghasi l kan keunt ungan yang cukup dar i usahanya sehi ngga mampu membayar kewaj i bannya. Ker ugi an yang t er us mener us akan seger a memper bur uk aspek sl ovabi l i t as per usahaan, dan apabi l a per usahaan akan memper l uas usahanya, per usahaan memer l ukan r et ai ned ear ni ng unt uk memenuhi nya kebut uhannya. Dal am j angka pendek, ker ugi an seger a akan menur unkan l i kui di t as per usahaan. Lebi h l anj ut , pr of i t abi l i t as per usahaan akan mempengar uhi kemampuan per usahaan unt uk mendapat kan pembi ayaan dar i l uar . Aspek pr of i t abi l i t as bi asanya l angsung menggunakan ukur an r et ur n on capi t al .

Sol vabil it as:

Apabi l a pasar t i dak sempur na, st r ukt ur per modal an akan pent i ng bagi hubungan

kont r akt ual ant ar a shar ehol der s dan debt hol der s. Semaki n besar j uml ah shar ehol der equi t y, semaki n r endah r esi ko keuangan per usahaan t er sebut dan kemudi an per usahaan akan semaki n mudah unt uk mendapat kan pembi ayaan pihak ket iga. Lebi h l anj ut , bagi an equi t y dar i t otal aset akan member i kan

i nf or masi mengenai ki ner j a masa l al u, dan j uga ber f ungsi sebagai buf f er dar i kemungki nan ker ugi an di masa dat ang.

Sedangkan Var iab e l-var i abel yang di gunakan adal ah sebagai ber i kut :

1. Cash t o Cur r ent Li bi l i t i es Rat i o, cash t o cur r ent r at i o adal ah cash on hand dan i n bank per usahaan di bagi ol eh t ot al cur r ent l i abi l i t i es per usahaan. Dalam cur r ent l i abi l i t i es i ni t er masuk pul a, sesuai penger t i an akunt asi , hut ang j angka panj ang yang di kel ompokkan ke dal am cur r ent l i abi l i t i es kar ena akan j at uh t empo pada t ahun buku ber j al an.

2. Cash Fl ow t o Cur r ent Li abi l i t i es, cash f l ow t o cur r ent l i abi l i t i es adal ah

t ot al ar us kas yang di mi l i ki per usahaan di bagi ol eh t ot al cur r ent l i abi l i t i es per usahaan. Dal am cur r ent l i abi l i t i es i ni t er masuk pul a, sesuai penger t i an akunt asi , hut ang j angka panj ang yang di kel ompokan kedal am cur r ent

3. Cash f l ow t o t ot a l asset s, cash f l ow t o t ot al asset s adal ah t ot al ar us kas yang di mi l i ki per usahaan di bagi ol eh t ot al aset per usahaan pada t ahun

buku ber j al an.

4. Cash f l ow t o t ot al debt , cash f l ow t o t ot al debt adal ah t ot al ar us kas yang di mi l i ki per usahaan di bagi ol eh t ot al l iabil it ies perusahaan, baik yang

ber j angka wakt u pendek maupun yang ber j angka wakt u panj ang.

5. Cash t o net sal es, cash t o net sal es adal ah cash on hand dan i n bank perusahaan dibagi ol eh net sal es per usahaan.

6. Cash t o t ot al asset s, cash t o t ot al asset s adalah cash on hand dan i n bank perusahaan dibagi ol eh t ot al asset s perusahaan.

7. Cur r ent asset s t o cur r ent l i abi l i t i es, r asi o i ni ser i ng di sebut sebagai cur r ent r at i o. Cur r ent asset s t o cur r ent l i abi l i t i es adal ah cur r ent asset di bagi ol eh cur r ent l i abi l i t i es. Biasanya cur r ent asset s mencakup kas, mar ket abl e secur i t i es, account r ecei vabl e, dan i nvent ar i s. Sedangkan

current l iabil it ies merupakan kewaj iban j angka pendek yang pada saat l i kui dasi membut uhkan dana yang ber asal dar i asset l ancar (j angka pendek).

8. Current asset s/ net sal es, adal ah cur r ent asset di bagi dengan net sal es. Net sal es mer upakan penj ual an ber si h yang sudah di kur angi sal es di scount , sal es r et ur n and al l owances.

9. Cur r ent asset s/ t ot al asset s, adal ah cur r ent asset s di bagi dengan t ot al

aset .

10. Current li abi l i t i es/ equi t y, adal ah cur r ent l i abi l i t i es di bagi dengan equi t y. Equi t y mer upakan hak pemi l i k at as net asset per usahaan.

11. Equit y/ f ixed asset , adal ah equit y dibagi dengan f ixed asset . Fixed asset adal ah har t a t et ap per usahaan ber upa t anah, gedung dan bangunan.

12. Equi t y/ net sal es, adal ah equi t y di bagi dengan net sal es.

13. Invent or y/ net sal es, adal ah i nvent or y di bagi dengan net sal es. Invent or y mer upakan bar ang per sedi aan yang di si mpan unt uk di j ual sebagai bagi an si kl us bi sni s per usahaan at au bar ang yang di si mpan unt uk kemudi an

dipr oses l ebih dahul u sebel um dij ual .

14. Longt er m debt / equi t y, adal ah l ongt er m debt di bagi dengan equi t y. Longt er m debt mer upakan hut ang j angka panj ang per usahaan bai k dar i

15. Tot al debt / equit y, adal ah t ot al debt dibagi dengan equi t y. Tot al debt adal ah t ot al hut ang per usahaan bai k yang ber j angka wakt u pendek

maupun berj angka wakt u panj ang.

16. Net Income/ t ot al aset , adal ah net i ncome di bagi dengan t ot al aset . Net i ncome mer upakan pendapat an ber si h set el ah di kur angi i nt er est dan

paj ak.

17. Net sal es/ t ot al aset , adal ah net sal es di bagi dengan t ot al aset .

18. Oper at i ng i ncome/ t ot al aset , adal ah oper at i ng i ncome di bagi dengan t ot al aset . Oper at i ng i ncome adal ah pendapat an kot or set el ah di kur angi bi aya admi ni st r asi .

19. Qui ck asset / cur r ent l i abi l i t i es, adal ah qui ck asset di bagi dengan cur r ent l i abi l i t i es. Qui ck asset mer upakan aset yang dapat seger a di cai r kan yang di per ol eh dar i mengur angkan Invent or y dar i cur r ent asset .

20. Qui ck asset / net sal es, adal ah qui ck asset di bagi dengan net sal es.

21. Quick asset / t ot al aset , adal ah qui ck aset di bagi dengan t ot al aset .

22. Ret ai ned ear ni ng/ t ot al aset , adal ah r et ai ned ear ni ng di bagi dengan t ot al aset . Ret ai ned ear ni ng mencer mi nkan akumul asi keunt ungan yang bel um

di di st r i busi kan at au ker ugi an yang di al ami suat u per usahaan sej ak per usahaan t er sebut ber oper asi .

23. Tot al debt / t ot al aset , adal ah t ot al debt di bagi dengan t ot al aset .

24. Wor ki ng capi t al / net sal es, adal ah wor ki ng capi t al di bagi dengan net

sal es. Wor ki ng capi t al mer upakan sel i si h dar i cur r ent asset dengan current li abi l i t i es.

25. Wor ki ng capi t al / equi t y, adal ah wor ki ng capi t al di bagi dengan equi t y.

26. Wor ki ng capi t al / t ot al asset , adal ah wor ki ng capi t al di bagi dengan t ot al aset .

Dat a Penelit ian

Dat a yang di gunakan unt uk penel i t i an i ni di per ol eh dar i l apor an keuangan t riwul anan per usahaan-perusahaan yang masih dan pernah l ist ed di Bursa Ef ek Jakar t a. Dat a per usahaan yang del i st ed dar i BEJ cukup t er bat as dan ser i ngkal i

dokumen yang ada t i dak dapat mengi nf or masi kan penyebab per usahaan t er sebut di del ist ed. Dengan begit u banyaknya krit eria penyebab suat u perusahaan di del i st ed dar i BEJ maka guna memudahkan pengambi l an sampel per usahaan yang

per usahaan yang sel ama 3 t ahun ber t ur ut - t ur ut mender i t a r ugi , at au t er dapat sal do r ugi sebesar 50% at au l ebi h dar i modal di set or dal am ner aca per usahaan pada t ahun t er akhi r .

Dengan demikian perusahaan yang dij adikan sampel adal ah sebanyak 32 perusahaan, t erdiri dari 16 perusahaan yang masih akt if di bursa dan 16

perusahaan yang sudah di del i st ed dar i BEJ. Kar ena ket er bat asan dat a, pengel ompokkan per usahaan yang pai l i t dan non pai l i t t i dak memper t i mbangkan i ndust r i dan besar aset per usahaan t er sebut . Mengi ngat wakt u/ per i ode per usahaan yang del ist ed t idak sama maka unt uk per usahaan t er sebut di gunakan dat a keuangan 3 t ahun sebel um per usahaan t er sebut di del ist ed. Sedangkan dat a per usahaan yang l i st ed di gunakan dat a keuangan per usahaan t ahun 1999 s. d 2002.

IV. HASIL EMPIRIS

Hasi l pengol ahan dat a dengan menggunakan sof t w ar e st at i st i k SPSS unt uk Di scr i mi nant Anal ysi s dan sof t war e Evi ews unt uk Logi st i c Regr essi on ser t a pembahasannya, disampaikan dal am dua bagian di Bab IV ini, yait u Bagian

Di scr i mi nant Anal ysi s dan Logi st i c Regr essi on.

IV. 1. Discriminant Analysis

Unt uk memi li h sat u at au l ebi h var i abel yang memi l i ki kemampuan yang

bai k unt uk membedakan per usahan yang pai l i t dengan per usahaan yang t i dak pail it bukan per soal an yang mudah kar ena dimungkinkan gr oup means dari var i abel-var i abel t er sebut t i dak banyak ber beda. Sal ah sat u car a unt uk

menghi l angkan var i abel yang t i dak memi l i ki kemampuan di scr i mi nat e yang baik t er sebut adal ah dengan menggunakan pr osedur si mul t an yang mampu memi l i h var i abel dengan kemampuan pembeda t er bai k. Dengan menggunakan pr ogr am SPSS, ber i kut i ni di saj i kan out put dar i anal i si s di skr i mi nan.

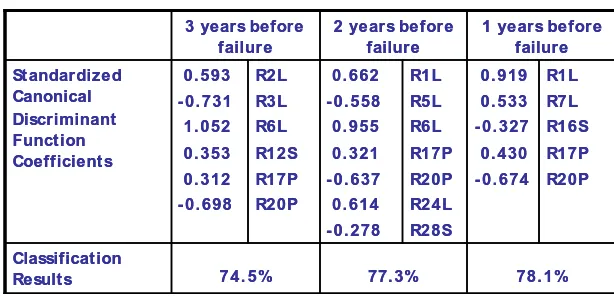

Out put anal isis diskriminan pada t ul isan ini dibedakan menj adi 3 bagian (model ), yai t u out put yang menunj ukan komposi si var i abel pembeda t er bai k yang

R1L R5L R6L R17P R20P R24L R28S 77.3% 0. 662 - 0. 558 0. 955 0. 321 - 0. 637 0. 614 - 0. 278

2 years before failure

74. 5% 0. 593 - 0. 731 1. 052 0. 353 0. 312 - 0. 698

78. 1% Classification Results R1L R7L R16S R17P R20P 0. 919 0. 533 - 0. 327 0. 430 - 0. 674 R2L R3L R6L R12S R17P R20P Standardized Canonical Discriminant Function Coefficients

1 years before failure 3 years before

failure R1L R5L R6L R17P R20P R24L R28S 77.3% 0. 662 - 0. 558 0. 955 0. 321 - 0. 637 0. 614 - 0. 278

2 years before failure

74. 5% 0. 593 - 0. 731 1. 052 0. 353 0. 312 - 0. 698

78. 1% Classification Results R1L R7L R16S R17P R20P 0. 919 0. 533 - 0. 327 0. 430 - 0. 674 R2L R3L R6L R12S R17P R20P Standardized Canonical Discriminant Function Coefficients

1 years before failure 3 years before

failure

Tabel 1

Perbandingan Diskrimint or Berdasarkan Discriminat Analysis

Si mul asi unt uk per usahaan 3 t ahun sebel um pai l i t menghasi l kan ni l ai Wi l ks’ Lambda sebesar 0, 797 at au Chi Squar e sebesar 86, 028 dengan si gni f i kansi sebesar 0, 000 yang ar t i nya f ungsi di skr i mi nan si gni f i kan secar a st at i st i k. Hal i ni menunj ukan ni l ai means (r at a-r at a) scor e di skr i mi nan unt uk kedua kel ompok per usahaan ber beda secar a si gni f i kan. Fungsi di skr i mi nan unt uk kondisi 3 t ahun sebel um pail it t erdiri dari variabl e R2L, R3L, R6L, R12S, R17P dan R20P.

Cl assi f i cat i on r esul t s unt uk per samaan t er sebut adal ah sebesar 74, 5% yang art inya adal ah dal am hal pengkl asif ikasian observasi di masa dat ang ke dal am sat u dari 2 kel ompok per usahaan, model t er sebut dapat mener angkan per bedaan

t er sebut sebesar 74, 5%.

Si mul asi unt uk kondi si 2 t ahun sebel um pai l i t , di hasi l kan ni l ai Wi l k’ s Lambda sebesar 0, 731 at au Chi Squar e sebesar 78, 468 dengan si gni f i kansi sebesar 0, 000 yang a r t i nya f ungsi di skr i mi nan si gni f i kan secar a st at i st i k. Fungsi di skr i mi nan unt uk kondi si 2 t ahun sebel um pai l i t t er di r i dar i var i abel R1L, R5L, R6L, R17P, R20P, R24L, R28S. Cl assi f i cat i on r esul t s unt uk per samaan t er sebut

adal ah sebesar 77, 3% yang ar t i nya adal ah dal am hal pengkl asi f i kasi an obser vasi di masa dat ang ke dal am sat u dar i 2 kel ompok per usahaan, model t er sebut dapat mener angkan per bedaan t er sebut sebesar 77, 3%.

Si mul asi unt uk kondi si 1 t ahun sebel um pai l i t menghasi l kan ni l ai Wi l k’ s Lambda sebesar 0, 654 at au Chi Squar e sebesar 52, 431 dengan si gni f i kansi sebesar 0, 000 yang ar t i nya f ungsi di skr i mi nan si gni f i kan secar a st at i st i k. Fungsi

di skr i mi nan unt uk kondi si 1 t ahun sebel um pai l i t t er di r i dar i var i abel R1L, R7L, R16S, R17P dan R20P. Cl assi f i cat i on resul t s unt uk per samaan t er sebut adal ah sebesar 78, 1% yang ar t i nya adal ah dal am hal pengkl asi f i kasi an obser vasi di masa dat ang ke dal am sat u dar i 2 kel ompok per usahaan, model t er sebut dapat

Ket iga hasil t ersebut secar a st at i st i k bel um menunj ukkan hasi l yang opt i mal kar ena r at a- r at a Wi l ks’ Lambda mendekat i sat u yang ar t i nya per bedaan

ant ar kel ompok t i dak besar . Namun di si si l ai n, chi squar e yang di hasi l kan menunj ukan ni l ai yang si gni f i kan. Sel anj ut nya, si mul asi unt uk kondi si 3 t ahun sebel um pai l i t , var i abel R6L (Cash/ Tot al Asset s) dan R3L (Cash Fl ow/ Tot al Asset )

memi l i ki ni l ai par amet er t er besar yai t u masi ng-masi ng sebesar 1, 052 dan -0, 731. Ti nggi nya ni l ai par amet er t er sebut menunj ukkan bahwa kedua r asi o l i kui di t as t er sebut mer upakan var i abel penent u dar i per samaan t er sebut . Si mul asi unt uk kondi si 2 t ahun sebel um pai l i t menunj ukan var i abel R6L (Cash/ Tot al Asset s) dan var i abel R1L (Cash/ Cur r ent Li abi l i t es) memi l i ki ni l ai par amet er t er t i nggi yai t u masi ng-masi ng sebesar 0, 955 dan 0, 662 yang ar t i nya kedua r asi o l i kui di t as t er sebut mer upakan var i abel penent u dar i per samaan t er sebut . Sedangkan si mul asi unt uk 1 t ahun sebel um pai l i t menunj ukkan bahwa bahwa var i abel R1L (Cash/ Cur r ent Li abi l i t es) dan R20P (oper at i ng i ncome/ t ot al aset ) memi l i ki ni l ai

par amet er t er t i nggi yai t u masi ng-masi ng sebesar 0, 919 dan -0, 674 yang ar t i nya kedua r asi o t er sebut mer upakan var i abel penent u dar i per samaan t er sebut .

Dar i ur ai an t er sebut , t er l i hat bahwa r asi o l i kui di t as memegang per anan

pent ing dal am membedakan kel ompok per usahaan yang pai l i t dan per usahaan yang t i dak pai l i t . Sel ai n i t u, apabi l a di bandi ngkan unt uk ket i ga si mul asi t er sebut , simul asi 1 t ahun sebel um pail it memberikan nil ai st at ist ik yang pal ing opt imal art inya semakin dekat suat u per usahaan dengan kondi si t ekanan keuangan maka

semaki n t i nggi ket epat an per samaan t er sebut dal am mempr edi ksi kepai l i t an suat u perusahaan.

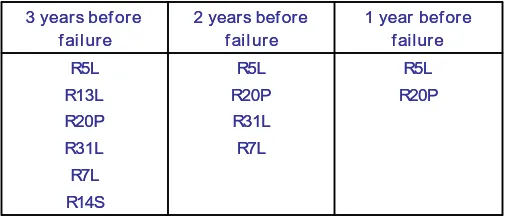

IV. 2. Logist ic Regression

Hasi l est i masi dar i model l ogi t j uga di kel ompokan ke dal am 3 bagi an, yai t u si mul asi 3 t ahun sebel um pai l i t , si mul asi 2 t ahun sebel um pai l i t dan si mul asi 1 t ahun sebel um pai l i t . Sedangkan cut -of f poi nt yang di gunakan adal ah 0, 5 mengi ngat j uml ah sampel yang di gunakan unt uk kel ompok pai l i t sama dengan j uml ah sampel yang di gunakan unt uk kel ompok yang t i dak pai l i t , yai t u masi

ng-masi ng sebanyak 16 per usahaan.

R5L R20P R5L R20P R31L R7L R5L R13L R20P R31L R7L R14S

1 year bef ore f ailure 2 years bef ore

f ailure 3 years bef ore

f ailure R5L R20P R5L R20P R31L R7L R5L R13L R20P R31L R7L R14S

1 year bef ore f ailure 2 years bef ore

f ailure 3 years bef ore

f ailure

Sedangkan si mul asi unt uk 2 t ahun sebel um pai l i t , dengan cut t of poi nt yang sama, menghasi l kan per samaan dengan ni l ai correct est imat es sebesar

85, 54% unt uk per samaan dengan var i abel R5L, R20P, R31L, R7L yang ar t i nya variabel t ersebut secara bersama-sama dapat mener angkan secar a t epat per bedaan kel ompok t er sebut sebesar 85, 54%.

Unt uk si mul asi 1 t ahun sebel um pai l i t d engan cut t of poi nt 0, 5, di hasi l kan per samaan dengan ni l ai cor r ect est i mat es sebesar 86, 72% yang ar t i nya var i abel t er sebut secar a ber sama-sama dapat mener angkan secar a t epat per bedaan kel ompok t er sebut sebesar 86, 72%.

Tabel 1

Perbandingan Diskrimint or Ber dasarkan Logist ic Regression

Apabi l a di bandi ngkan ant ar a pendekat an Di scr i mi nant Anal ysi s dengan Logi st i c Regr essi on, t er dapat kesamaan bahwa kedua t ekni k t er sebut member i kan hasi l yang pal i ng opt i mal unt uk si mul asi 1 t ahun sebel um pai l i t .

Sel ain i t u, t ekni k Logi st i c Regr essi on ini j uga menunj ukkan bahwa rasio l ikuidit as memegang per anan pent i ng dal am membedakan per usahaan yang akan pai l i t . Dengan membandi ngkan kedua t ekni k t er sebut , t ampaknya er r or t ype unt uk

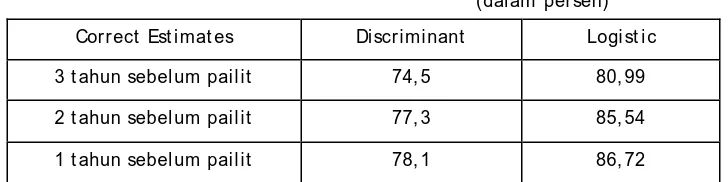

Tabel 3

Perbandingan Correct Est imat es ant ara

Out put Discriminant Analysis dengan Logist ic Regression

(dal am persen)

Correct Est imat es Discr iminant Logi st i c

3 t ahun sebel um pai l i t 74, 5 80, 99

2 t ahun sebel um pai l i t 77, 3 85, 54

1 t ahun sebel um pai l i t 78, 1 86, 72

V. KESIMPULAN

Met ode st at i st i k yang di gunakan unt uk mempr edi ksi kepai l i t an per usahaan t er us ber kembang. Pada t ahun 1968 sampai dengan 1980, met ode st at i st i k Di scr i mi nant Anal ysi s umum di gunakan ol eh Penel i t i unt uk mempr edi ksi kepai l i t an Per usahaan. Namun, pada akhi r t ahun 1980, ket enar an t ekni k

Di scr i mi nant Anal ysi s mul ai di sai ngi ol eh t ekni k yang l ebi h bar u yai t u Logi st i c Regr essi on. Bahkan saat i ni ber kembang t ekni k l ai n seper t i Neur al Net wor k yang membayang-bayangi kemampuan Logi st i c Regr essi on dal am mempr edi ksi

kepai l i t an.

Ber dasar kan pembahasan yang di l akukan dal am penel i t i an i ni yang membandi ngkan met ode st at i st i k Di scr i mi nant Anal ysi s dan Logi st i c Regr essi on

dal am mempr edi ksi kepai l i t an di dapat kan suat u hasi l bahwa Logi st i c Regr essi on mer upakan pendekat an yang r el at i f l ebi h bai k di bandi ngkan dengan Di scr i mi nant Anal ysi s. Hal i ni di t unj ukkan ol eh ni l ai cor r ect est i mat es Logi st i c Regr essi on yang rat a-r at a l ebih t inggi dar i nil ai cor r ect est i mat es Di scr i mi nant Anal ysi s unt uk per i ode 3 t ahun, 2 t ahun mau pun 1 t ahun sebel um perusahaan pail it .

Juml ah var i abel di scr i mi nat e yang di hasi l kan ol eh kedua t ekni k t er sebut ber beda, begi t u pul a dengan j eni s r asi o keuangan yang di hasi l kannya. Rasi o yang

ser i ng muncul dar i hasi l est i masi kedua pendekat an t er sebut , bai k unt uk per i ode 3 t ahun, 2 t ahun maupun 1 t ahun sebel um pai l i t adal ah r asi o-r asi o yang t er kai t dengan rasio l ikuidit as. Hal ini sej al an dengan pandangan Beaver mengenai per usahaan yai t u sebagai r eser voi r of l i qui d asset , whi ch suppl i ed by i nf l ows and dr ai n ed by out f l ow s.

dat ang, sehi ngga kemungki nan nai knya r i si ko kr edi t pada suat u bank dapat di det eksi l ebi h di ni . Hal i ni membant u pengawas/ pemer i ksa bank unt uk

mendapat kan keyaki nan bahw a bank t el ah mel akukan t i ndakan sej al an dengan pr udent i al banki ng dal am mengant i si pasi kemungki nan nai knya r i si ko kr edi t t er sebut . Sehi ngga t ekanan t er hadap si st em keuangan dapat di ant i si pasi .

Saran

Penel i t i an yang di l akukan i ni j uga t i dak l uput dar i ket er bat asan-ket erbat asan. Ol eh kar ena i t u, ada beber apa hal yang dapat di kemukakan unt uk diper baiki pada penel it ian yang akan dat ang.

Per t ama, dat a per usahaan yang del i st ed t i dak t er sedi a secar a memadai di Bur sa Ef ek Jakar t a, sehi ngga per l u di pi ki r kan al t er nat i f sumber dat a unt uk perusahaan yang pail it sel ain dari BEJ t ersebut .

Kedua, dengan t er bat asnya dat a maka dal am peneli t i an i ni per usahaan

yang pail it at au t idak pail it t ersebut t idak dikel ompokkan ke dal am j enis indust rinya masing-masing. Hal ini menyebabkan anal isis f akt or keuangan yang secar a spesi f i k menyebabkan kepai l i t an per usahaan pada j eni s i ndust r i t er t ent u

t i dak dapat dil akukan.

Daft ar Pust aka

Al dr i ch, J. H. , and F. D. Nel son, 1984, Li ni er Pr obabi l i t y, Logi t And Pr obi t Model s,

Cal i f or ni a: Sage Uni ver si t y Paper .

Al t mant , E. , 1968, Fi nanci al Rat i os, Di scr i mi nant Anal ysi s And The Pr edi ct i on Of

Corporat e Bankrupt cy, Jor nal Of Fi nance, Sepet ember , pp. 589-610.

Al t mant , E. , G. R. Hal deman And P. Nar ayanan, 1977, Zet a Anal ysi s : A new Model

To Ident i f y Bankr upt cy Ri sk Of Cor por at i ons, Jour nal Of Banki ng And Fi nance,

Vol ume 1, pp. 29-54.

Back, Bar br o. Lai t i nen, Tei j a. Ser e, Kaisa. Wezel , Michiel , 1996, Choosing

Bankr upt cy Pr edi ct or s Usi ng Di scr i mi nant Anal ysi s, Logi t Anal ysi s, and Genet i c

Al gor i t hms, Tur ku Cent r e f or Comput er Sci ence, Techni cal Repor t No. 40.

Bal t agi, H. B. , 1995, Economet ric Anal ysis Of Panel Dat a, New Yor k: John Wi l ey

And Sons.

Ber nst ei n, Leopol d A. and Wi l d, John J. 1998. Fi nanci al St at ement Ananl ysi s,

Theor y, Appl i cat i on, and Int er pr et at i on. McGr aw-Hil l , 6t h edi t i on.

Casey, C. J. , V. E. McGee And C. P. St i ckney, (1986), “ Di scr i mi nat i ng Bet ween

Reor gani zed And Li qui dat ed In Bankr upt acy” , The Account i ng Revi ew , Apr i l ,

PP. 249-62.

Chamber l ai n, G. , 1980, Anal ysi s Of Covar i ance Wi t h Qual i t at i ve Dat a, Revi ew Of

Economi c St udi es, XLVII, pp. 225-38.

Chamber l ai n, G. , 1982, Mul t i var i at e Regr essi on Model s For Panel Dat a, Jour nal Of

Economet r i cs, 18, pp. 5-46.

Dopuch, N. , R. W. Hol t hausen and R. W. Lef t wi ch, 1987, “ Pr edi ct i ng Audi t

Qual i f i cat i ons Wi t h Fi nanci al And Mar ket Var i abl es” , The Account i ng Revi ew,

Jul y, pp. 431-54.

Ei senbei s, A. R. , 1977, Pi t sf al l s In The Appl i cat i on Of Di scr i mi nant Anal ysi s In

Busi ness, Fi nance, And Economi cs, Jour nal Of Fi nance, Vol . 32 No. 3, June

, PP. 875-900.

Espahbodi , P, 1991, Ident i f i cat i on Of Pr obl em Banks And Bi nar y Choi ce Model s,

Jor nal Of Banki ng And Fi nance 15, pp. 53-71.

Gar dener , E. P. M. , 1986, UK Banki ng Super vi si on-Evol ut ion, Pract ice And Issues,

Gr een, W. 1993, Economet r i c Anal ysi s, London ; Pr ent i ce Hal l Int er nat i onal

Li mi t ed.

Guj ar at i , D. N. , 1995, Basi cs Economet r i cs, New Yor k: McGr aw-Hill.

Hsi o, C. , 1974, St at i sti cal Inf er ence For A Model Wi t h Bot h Random Cr oss

Sect i onal and Ti me Ef f ect , Int er nat i onal Economi c Revi ew, 15, 12-30.

Hsio, C. , 1975, Some Est imat ion Met hods For A Random Coef f icient Model ,

Economet r i ca, 43, pp. 305-325.

Huber t , C. J. , 1994, ” Appl i ed Di scr i mi nant Anal ysi s” , New Yor k: John wi l l ey and

Sons, Inc.

Imam Ghazal i . , Apl i kasi Mul t i var i at e Dengan Pr ogr am SPSS, Pr ogr am Magi st er

Akunt ansi Uni ver si t as Di ponegor o, Badan Pener bi t Uni ver si t as Di ponegor o,

Semar ang 2001.

Judge, G. G. et al , 1985, The Theor y And Pr act i ce Of Economet r i cs, New Yor k:

John Wi l l ey and Sons, pp. 515-560.

Mandal a, G. S. 1994, Li mi t ed Dependent And Qual i t at i ve Var i abl es In Economet r i cs, New Yor k: Cambr i dge Uni ver si t y Pr ess, pp. 23-26.

McFadden, D. , 1973, Condi t i onal Logi t Anal ysi s Of Qual i t at i ve Choi ce behavi our , In Zar embka, P. (ed), Fr ont i er s i n Economet r i cs, pp. 105-142, New Yor k: Academi c Pr ess.

McFadden, D. , 1984, Qual i t at i ve Response Model , In Z. Gr i l i ches And M. Int r i l i gat or , eds. Handbook of Economet r i cs, Nor t h-Hol l and, Amst er dam, p p. 1396-1457.

McKel vey, R. and W. Zavoina, 1975, A St at ist ical Model For The Anal ysis Of Of di nal Level Dependent Var i abl es, Jour nal of Mat hemat i cal Soci ol ogy, 4, pp. 103-120. McNew, L. , Ri sk, June 1997, pp. 52-57

Meyer , A. P. and H. W. Pi f er , 1970, Pr edi ct i on Of Bank Fai l ur es, Jour nal of Fi nance, Sept ember , pp. 853-868.

Mundl ak, Y. , 1978a, On The Pool i ng Of Ti me Ser i es And Cr oss Sect i on Dat a, Economet r i ca, 46, pp. 46-69.

Neophyt ou, Evr i di ki . , Char i t ou, Andr eas. And Char al ambous, Chr i s. 2000. Pr edi ct i ng Cor por at e Fai l ur e: Empi r i cal Evi dence f or t he UK.

St ant on, T. H. , 1994, Non Quant if iabl e Risk And Financial Inst it ut ions: The Mer cant i l i st Legal Fr amew or k Of Banks, Thr i f t s And Gover nment Sponsor ed Ent er pr i ses, i n: C. A. St one and A. Zi ssu, eds. , Gl obal Ri sk Based Capi t al Regul at i ons, Il l i noi s: Ri char d D. Ir wi n.

DAFTAR RESEARCH PAPER 2003

NOMOR PENULIS JUDUL

1/ 5 M