1

1. Pendahuluan

Setiap perusahaan pasti akan melakukan kegiatan usaha tertentu yang

berhubungan dengan kinerja keuangan perusahaan berperan penting dalam

perhitungan profit. Namun di era yang makin berkembang ini mulai dari

pemerintah, para pemegang saham perusahaan, dan juga masyarakat sudah mulai

sadar akan pentingnya menjaga kelestarian lingkungan. Perusahaan beroperasi di

lingkungan masyarakat, hal tersebut dapat juga menimbulkan tanggung jawab

terhadap masyarakat baik secara materil maupun sosial. Secara materiil

perusahaan memiliki kewajiban untuk lebih memperhatikan kesejahteraan

masyarakat serta mengurangi tingkat pengangguran disekitar perusahaan (Hutapea

2013). Perusahaan dituntut untuk memperhatikan dampak-dampak yang

ditimbukan dalam menjalankan aktivitas kegiatan operasional untuk mencapai

laba yang optimal.

PROPER merupakan program unggulan Kementerian Lingkungan

Hidup yang berupa kegiatan pengawasan dan pemberian insentif dan/atau

disinsentif kepada penanggung jawab usaha dan/atau kegiatan. Pemberian

penghargaan PROPER bertujuan mendorong perusahaan untuk taat terhadap

peraturan lingkungan hidup dan mencapai keunggulan lingkungan (environmental excellence) melalui integrasi prinsip-prinsip pembangunan berkelanjutan dalam proses produksi dan jasa, penerapan sistem manajemen lingkungan, 3R, efisiensi

energi, konservasi sumberdaya dan pelaksanaan bisnis yang beretika serta

bertanggungjawab terhadap masyarakat melalui program pengembangan

masyarakat. Namun hasil diberlakukannya peraturan pemerintah tersebut sampai

saat ini masih jauh dari yang diharapkan, karena terbukti dari perusahaan yang

mengikuti PROPER masih banyak yang mendapatkan peringkat hitam pada tahun

2010-2011. Hal itu membuktikan bahwa perusahaan tersebut berpotensi

mencemari lingkungan dan perusahaan belum melakukan upaya pengelolaan

lingkungan, maka diperlukan pengaturan secara khusus mengenai masalah

pengelolaan lingkungan hidup dan sudah seharusnya perusahaan mengungkapkan

2

di sekitarnya selain hanya memperhatikan kebutuhan perusahaanya dalam

mencapai profit.

Saat ini Indonesia telah mengadopsi G3 GRI sebagai standar untuk

pembuatan laporan keberlanjutan / sustainability report. Hal ini diatur dalam Undang-Undang Nomor 40 Tahun 2007 Tentang Perseroan Terbatas (UU PT),

yang disahkan pada 20 Juli 2007. Pasal 74 ayat 1 Undang-undang tersebut menyebutkan bahwa ”Perseroan yang menjalankan kegiatan usahanya di bidang dan/atau berkaitan dengan sumber daya alam wajib melaksanakan tanggung jawab sosial dan lingkungan”. Penting dan besarnya risiko terkait dengan sustainability

mendorong perlu ditemukannya pilihan metode-metode pengendalian baru,

terutama untuk menciptakan transparansi mengenai dampak ekonomi, lingkungan,

dan sosial bagi para pemangku kepentingan (GRI, 2006). Dalam mendukung hal

ini, diperlukan sebuah kerangka konsep global dengan bahasa yang konsisten dan

dapat diukur dengan tujuan agar lebih jelas dan mudah dipahami. Konsep inilah

yang kemudian dikenal dengan sebutan Laporan Keberlanjutan (Sustainability Report (SR)). ‘Laporan Keberlanjutan’ merupakan sebuah istilah umum yang dianggap sinonim dengan istilah lainnya untuk menggambarkan laporan mengenai

dampak ekonomi, lingkungan, dan sosial (misalnya triple bottom line, laporan

pertanggungjawaban perusahaan, dan lain sebagainya). Pengungkapan Laporan

Keberlanjutan (sustainability report) semakin mendapat perhatian dalam praktik bisnis global dan menjadi salah satu kriteria dalam menilai tanggung jawab sosial

suatu perusahaan. Para pemimpin perusahaan-perusahaan semakin menyadari

bahwa pengungkapan laporan yang lebih komprehensif (tidak hanya sekedar

laporan keuangan) akan mendukung strategi perusahaan (Pratiwi 2013).

Berdasarkan penelitian yang dilakukan oleh Adhima (2011)

pengungkapan sustainability report yang diukur dengan menggunakan SRDI (

Sustainability Report Disclosure) berpengaruh positif dan signifikan terhadap profitabilitas perusahaan manufaktur yang terdaftar di BEI. Kondisi ini

menunjukkan bahwa pengungkapan sustainability report dapat meningkatkan kepercayaan publik, dan juga kehandalan perusahaan dalam memelihara

3

berakibat meningkatkan profit perusahaan. Hasil penelitian Rakhiemah dan

Agustia (2007) menunjukkan bahwa kinerja lingkungan tidak memiliki pengaruh

yang signifikan terhadap kinerja finansial perusahaan. Sedangkan hasil penelitian

penelitian Al-Tuwajiri (2003) yang menyatakan pengungkapan lingkungan

berpengaruh positif dan signifikan terhadap kinerja keuangan.

Penelitian ini bertujuan untuk menguji pengaruh kinerja lingkungan

terhadap praktik pengungkapan Sustainability Report dan kinerja ekonomi perusahaan manufaktur yang terdapat di Bursa Efek Indonesia. Penelitian ini

mereplikasi penelitian yang telah dilakukan oleh Rakhiemah dan Agustia (2009)

yang menggunakan CSR Disclosure sebagai pengungkapan informasi yang berkaitan dengan lingkungan di dalam laporan tahunan perusahaan. Untuk

mengukur CSR disclosure digunakan CSR index yang mengacu pada instrumen yang digunakan Sembiring (2005), yang mengelompokkan informasi CSR ke

dalam 7 kategori yakni : lingkungan, energi, kesehatan dan keselamatan tenaga

kerja, lain - lain tenaga kerja, produk, keterlibatan masyarakat, dan umum. Ke

tujuh kategori tersebut terbagi dalam 78 item pengungkapan (Sembiring, 2005).

Perbedaan penelitian ini dengan penelitian sebelumnya adalah penelitian ini tidak lagi menggunakan CSR, namun menggunakan Sustainability Report sebagai praktik pengukuran, pengungkapan dan upaya akuntabilitas dari kinerja organisasi

dalam mencapai tujuan pembangunan berkelanjutan kepada para pemangku

kepentingan baik internal maupun eksternal. Pengungkapan Sustainability Report yang sesuai dengan GRI (Global Reporting Index) harus memenuhi beberapa prinsip yang tercantum dalam GRI-G3 Guidelines, yaitu: keseimbangan, dapat dipertanggungjawabkan, kesesuaian, urut waktu, akurat, dan dapat dibandingkan.

GRI mengelompokan informasi Sustainability report ke dalam enam indikator yakni: kinerja ekonomi, kinerja lingkungan, praktek tenaga kerja dan pekerjaan

yang layak, Hak Asasi Manusia, masyarakat, dan tanggung jawab produk. Dari ke

enam indikator tersebut ada 79 item pengungkapan.

Manfaat dari penelitian ini adalah sebagai kontribusi terhadap

4

pelaksanaan dan pelaporan tanggung jawab sosial perusahaan dan juga sebagai

basis bagi penelitian selanjutnya.

2. Kerangka Teoritis

2.1. Penilaian Kinerja Lingkungan Perusahaan melalui PROPER

Stakeholder theory mengatakan bahwa perusahaan bukanlah entitas yang hanya beroperasi untuk kepentingannya sendiri namun harus memberikan

manfaat bagi stakeholder-nya (pemegang saham, kreditor, konsumen, supplier,

pemerintah, masyarakat, analis, dan pihak lain). Perusahaan mampu memenuhi

kebutuhan informasi yang dibutuhkan serta dapat mengelola stakeholder agar mendapatkan dukungan oleh para stakeholder yang berpengaruh terhadap kelangsungan hidup perusahaan (Kairina 2011). Perusahaan dapat bertumbuh dan

berkembang karena ada dukungan dari para stakeholder. Dalam mengambil suatu keputusan stakeholder membutuhkan informasi terkait dengan aktivitas perusahaan, sehingga perusahaan perlu memberikan berbagai informasi untuk

mencari dukungan dari para stakeholder-nya.

Kinerja lingkungan perusahaan dalam penelitian ini diukur melalui

PROPER atau Program Penilaian Peringkat Kinerja Perusahaan dalam

Pengelolaan Lingkungan Hidup yang merupakan instrumen yang digunakan oleh

Kementerian Lingkungan Hidup untuk mengukur tingkat ketaatan perusahaan

berdasarkan peraturan yang berlaku. Tujuan penerapan instrumen PROPER

adalah untuk mendorong peningkatan kinerja perusahaan dalam pengelolaan

lingkungan melalui penyebaran informasi kinerja penaatan perusahaan dalam

pengelolaan lingkungan. Guna mencapai peningkatan kualitas lingkungan hidup.

Peningkatan kinerja penaatan dapat terjadi melalui efek insentif dan disinsentif

reputasi yang timbul akibat pengumuman peringkat kinerja PROPER kepada

publik. Para pemangku kepentingan (stakeholders) akan memberikan apresiasi

kepada perusahaan yang berperingkat baik dan memberikan tekanan dan atau

dorongan kepada perusahaan yang belum berperingkat baik (KLH 2009).

Pemberian penghargaan PROPER berdasarkan penilaian kinerja penanggung

5

a. pencegahan pencemaran dan/atau kerusakan lingkungan hidup;

b. penanggulangan pencemaran dan/atau kerusakan lingkungan hidup;

c. pemulihan pencemaran dan/atau kerusakan lingkungan hidup.

Penilaian kinerja berdasarkan pada kriteria penilaian PROPER yang

terdiri atas:

a. kriteria ketaatan yang digunakan untuk pemeringkatan biru, merah,

dan hitam

b. kriteria penilaian aspek lebih dari yang dipersyaratkan (beyond compliance) untuk pemeringkatan Hijau dan Emas.

2.2. Hubungan Kinerja Lingkungan dengan Sustainability Report

Perusahaan semakin menyadari bahwa kelangsungan hidup perusahaan

juga tergantung dari hubungan perusahaan dengan masyarakat dan lingkungannya

tempat perusahaan beroperasi. Hal ini sesuai dengan legitimacy theory yang menegaskan bahwa perusahaan terus berupaya untuk memastikan bahwa mereka

beroperasi dalam bingkai dan norma yang ada dalam masyarakat atau lingkungan

dimana perusahaan berada, dimana mereka berusaha untuk memastikan bahwa aktifitas mereka (perusahaan) diterima oleh pihak luar sebagai suatu yang “sah” (Deegan, 2004 dalam Soelistyoningrum (2011)). Teori legitimasi menganjurkan

perusahaan untuk meyakinkan bahwa aktivitas dan kinerjanya dapat diterima oleh

masyarakat. Perusahaan menggunakan laporan tahunan mereka untuk

menggambarkan kesan tanggung jawab lingkungan, sehingga mereka diterima

oleh masyarakat.

Dengan menyusun Sustainability Report maka pemakai informasi mengetahui apakah perusahaan transparan dalam menyusun kebijakan yang

berorientasi pada lingkungan, manajemen, karyawan, masyarakat dan alam,

pengaruh proses produksi atau aktivitas perusahaan terhadap lingkungan dan

sejauhmana perusahaan mengkomunikasikan hal tersebut kepada publik

(Maharani 2010). Penelitian dari Al-Tuwaijri (2003) menemukan hubungan

6 Kinerja Lingkungan memiliki pengaruh yang signifikan terhadap CSR. Penelitian tersebut sejalan dengan penelitian yang dilakukan oleh Nugroho dan Hendra (2010)

dengan meneliti 33 perusahaan manufaktur yang berpartisipasi dalam PROPER tahun 2007-2009.

Peningkatan kinerja lingkungan akan meningkatkan pengungkapan sosial oleh perusahaan. Oleh karena itu perusahaan dengan kinerja lingkungan yang baik perlu mengungkapkan informasi kuantitas dan mutu lingkungan yang lebih baik

dibandingkan dengan perusahaan yang kinerja lingkungannya lebih buruk.

Sehingga hipotesis penelitian ini adalah:

H1: Kinerja lingkungan memiliki pengaruh yang signifikan terhadap

Sustainability Report.

2.3. Hubungan Kinerja Lingkungan dengan Kinerja Ekonomi

Informasi dalam laporan keuangan perusahaan mempunyai peran yang

sangat penting dalam pasar modal, baik bagi investor secara individual maupun

bagi pasar secara keseluruhan. Bagi investor, informasi berperan penting dalam

mengambil keputusan investasi, sementara pasar memanfaatkan informasi untuk

mencapai harga keseimbangan yang baru. Investor tidak hanya memasukkan laba

sebagai satu-satunya bahan pertimbangan, tetapi investor mulai melihat

pengungkapan tanggung jawab sosial perusahaan terhadap lingkungan. Almilia

dan Wijayanto (2007) menemukan bahwa tidak terdapat pengaruh yang signifikan

antara kinerja lingkungan terhadap kinerja ekonomi yang diukur dari harga saham.

Namun hasil penelitian Al-Tuwajiri (2004) menemukan bahwa pengungkapan

lingkungan berpengaruh positif dan signifikan terhadap kinerja keuangan. Kondisi

ini menunjukkan tingginya tanggung jawab lingkungan perusahaan menunjukkan

tingginya kinerja lingkungan perusahaan. Semakin baik kinerja lingkungan

perusahaan akan semakin baik pula kinerja keuangannya karena perolehan

pendapatan dan efisiensi biaya pada perusahaan yang kinerja lingkungannya baik

lebih besar daripada perolehan pendapatan dan efisiensi biaya perusahaan yang

kinerja lingkungan buruk. Sehingga disimpulkan peningkatan pendapatan dan

7

memiliki kinerja lingkungan yang bagus akan direspon positif oleh para

investor melalui fluktuasi harga saham yang semakin naik dari periode ke

periode dan sebaliknya jika perusahaan memiliki kinerja lingkungan yang buruk

maka akan muncul keraguan dari para investor terhadap perusahaan tersebut

dan direspon negatif dengan fluktuasi harga saham perusahaan di pasar yang

semakin menurun dari tahun ke tahun. Hipotesis kedua penelitian ini dirumuskan

sebagai berikut:

H2: Kinerja lingkungan memiliki pengaruh yang signifikan terhadap

kinerja ekonomi.

2.4. Hubungan Sustainability Report dengan Kinerja Ekonomi

Dalam melakukan investasi di sebuah perusahaan investor

menggunakan informasi – informasi yang terdapat dalam laporan tahunan selain laporan keuangan sebelum memutuskan untuk berinvestasi. Laporan tahunan juga

menjadi salah satu pedoman bagi investor dalam pengambilan keputusan untuk

berinvestasi. Penelitian Nugroho dan Hendra (2010) dan juga penelitian

Rakhiemah dan Agustia (2009) menemukan bahwa environmental disclosure

tidak berpengaruh secara signifikan terhadap economic performance. Sedangkan

menurut Kokubu et. al (2001) dalam (Sembiring 2005) menemukan adanya hubungan positif antara kinerja ekonomi suatu perusahaan dengan pengungkapan tanggung jawab sosial. Hal ini dikaitkan dengan teori agensi bahwa perolehan laba yang semakin besar akan membuat perusahaan mengungkapkan informasi sosial yang lebih luas.

Pengungkapan Sustainability Report diharapkan dapat memberikan informasi tambahan kepada para investor selain dari informasi yang sudah

tercakup di dalam laporan keuangan tahunan perusahaan. Dengan tingkat

kepercayaan yang tinggi tentunya investor akan memberikan respon yang positif

terhadap perusahaan berupa kinerja keuangan yang cenderung naik (Kurnianto

2011). Pengungkapan Sustainability Report yang dilakukan oleh perusahaan akan semakin memperluas pengungkapan dalam laporan tahunan. Makin luasnya

pengungkapan yang dilakukan oleh perusahaan akan menambah informasi yang

8

meningkatkan tingkat kepercayaan investor terhadap perusahaan. Hipotesis ketiga

dalam penelitian ini adalah:

H3: Sustainability Report memiliki pengaruh signifikan terhadap kinerja

ekonomi.

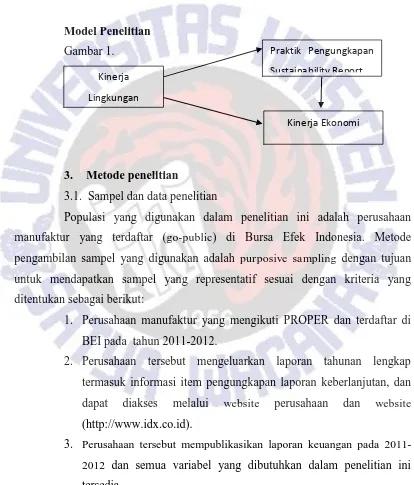

Model Penelitian Gambar 1.

3. Metode penelitian

3.1. Sampel dan data penelitian

Populasi yang digunakan dalam penelitian ini adalah perusahaan

manufaktur yang terdaftar (go-public) di Bursa Efek Indonesia. Metode pengambilan sampel yang digunakan adalah purposive sampling dengan tujuan untuk mendapatkan sampel yang representatif sesuai dengan kriteria yang

ditentukan sebagai berikut:

1. Perusahaan manufaktur yang mengikuti PROPER dan terdaftar di

BEI pada tahun 2011-2012.

2. Perusahaan tersebut mengeluarkan laporan tahunan lengkap

termasuk informasi item pengungkapan laporan keberlanjutan, dan

dapat diakses melalui website perusahaan dan website (http://www.idx.co.id).

3. Perusahaan tersebut mempublikasikan laporan keuangan pada 2011-2012 dan semua variabel yang dibutuhkan dalam penelitian ini tersedia.

Kinerja Lingkungan

Praktik Pengungkapan Sustainability Report

9 Penelitian ini menggunakan perusahaan manufaktur sebagai populasinya, agar dalam pemilihan sampel penelitian data yang akan digunakan memenuhi jumlah dan sesuai dengan kriteria yang telah ditentukan.

Hasil Kriteria Pemilihan Sampel

Total Sampel 62

1. Data harga saham dan pembagian dividen selama periode

pengamatan tidak mendukung (7)

2. Data annual report tidak mendukung (10)

____

Total Sampel 45

Variabel penelitian dikelompokkan menjadi 2 variabel utama, yaitu

variabel bebas (independent) dan variabel terikat (dependent). Variabel bebas adalah suatu variabel yang fungsinya menerangkan (mempengaruhi) terhadap

variabel lainnya. Sedangkan variabel terikat adalah variabel yang dikenai

pengaruh atau diterangkan oleh variabel lain. Variabel independen dalam

penelitian ini adalah kinerja lingkungan, sedangkan variabel dependennya adalah

praktik pengungkapan Sustainability Report dan kinerja ekonomi. 3.2. Definisi Operasional Variabel Penelitian

Definisi ope`rasional dari tiap variabel yang digunakan dalam penelitian

ini adalah:

a. Kinerja Lingkungan

Kinerja lingkungan adalah kinerja perusahaan dalam menjaga

lingkungan yang baik. Kinerja Lingkungan diukur dari prestasi perusahaan dalam

mengikuti PROPER yang merupakan salah satu upaya Kementerian Lingkungan

Hidup untuk mendorong peningkatan kinerja perusahaan dalam pengelolaan dan

peningkatan kualitas lingkungan hidup melalui penyebaran informasi kinerja.

Sistem peringkat kinerja PROPER mencakup pemeringkatan

perusahaan dalam lima warna yaitu :

10

· Hijau : Sangat baik; skor = 4

· Biru : Baik skor = 3

· Merah : Buruk; skor = 2

· Hitam : Sangat buruk skor = 1

Kriteria Penilaian PROPER yang lebih lengkap dapat di lihat pada

Peraturan Menteri Negara Lingkungan Hidup No 5 tahun 2011 tentang Program

Penilaian Peringkat Kinerja Perusahaan dalam Pengelolaan Lingkungan Hidup.

Secara umum peringkat kinerja PROPER dibedakan menjadi 5 warna dengan

pengertian sebagai berikut :

1. Emas, diberikan kepada penanggung jawab usaha dan/atau kegiatan

yang telah secara konsisten menunjukkan keunggulan lingkungan

(environmental excellency) dalam proses produksi dan/atau jasa, melaksanakan bisnis yang beretika dan bertanggung jawab terhadap

masyarakat;

2. Hijau, diberikan kepada penanggung jawab usaha dan/atau kegiatan

yang telah melakukan pengelolaan lingkungan lebih dari yang

dipersyaratkan dalam peraturan (beyond compliance) melalui

pelaksanaan sistem pengelolaan lingkungan, pemanfaatan

sumberdaya secara efisien melalui upaya 4R (Reduce, Reuse, Recycle dan Recovery), dan melakukan upaya tanggung jawab sosial dengan baik;

3. Biru, diberikan kepada penanggung jawab usaha dan/atau kegiatan

yang telah melakukan upaya pengelolaan lingkungan yang

dipersyaratkan sesuai dengan ketentuan dan/atau peraturan

perundang-undangan.

4. Merah, diberikan kepada penanggung jawab usaha dan/atau

kegiatan yang upaya pengelolaan lingkungan hidup dilakukannya

tidak sesuai dengan persyaratan sebagaimana diatur dalam peraturan

perundang-undangan; dan

5. Hitam, diberikan kepada penanggung jawab usaha dan/atau kegiatan

11

mengakibatkan pencemaran dan/atau kerusakanlingkungan serta

pelanggaran terhadap peraturan perundang-undangan atau tidak

melaksanakan sanksi administrasi.

b. Sustainability Report

Sustainability report sebagai praktik dalam mengukur dan mengungkapkan aktivitas perusahaan, sebagai tanggung jawab kepada

stakeholder internal maupun eksternal mengenai kinerja organisasi dalam mewujudkan tujuan pembangunan berkelanjutan (GRI G3 2006), dimana

instrumen pengukuran dalam checklist yang akan digunakan dalam penelitian ini mengacu pada instrumen yang digunakan oleh Inisiatif Pelaporan Global/Global

Reporting Initiative (GRI) untuk memenuhi kebutuhan itu dengan menyediakan

sebuah kerangka yang kredibel dan dapat dipercaya dalam melaporkan

keberlanjutan yang dapat digunakan oleh berbagai organisasi yang berbeda

ukuran, sektor, dan lokasinya. Pelaporan GRI mengandung kandungan isi umum

dan sektor secara spesifik yang telah disetujui oleh berbagai pemangku

kepentingan di seluruh dunia dan dapat diaplikasikan secara umum dalam

melaporkan kinerja keberlanjutan dari sebuah organisasi. GRI mengelompokan

informasi Sustainability report ke dalam enam indikator yakni: kinerja ekonomi, kinerja lingkungan, praktek tenaga kerja dan pekerjaan yang layak, Hak Asasi

Manusia, masyarakat, dan tanggung jawab produk. Dari ke enam indicator

tersebut ada 79 item pengungkapan.

Pendekatan untuk menghitung Sustainability report pada dasarnya menggunakan pendekatan dikotomi yaitu setiap item Sustainability report dalam instrumen penelitian diberi nilai 1 jika diungkapkan, dan nilai 0 jika tidak

diungkapkan. Selanjutnya, skor dari setiap item dijumlahkan untuk memperoleh keseluruhan skor untuk setiap perusahaan. Rumus perhitungan Sustainability report adalah sebagai berikut: (Rakhiemah dan Agustia 2009)

ΣXij SRj = _____

12

Keterangan:

SRj : Sustainability reportIndex perusahaan j Nj : jumlah item untuk perusahaan j, nj ≤ 79

Xij : dummy variabel: 1 = jika item i diungkapkan; 0 = jika item i tidak diungkapkan. Dengan demikian, 0 ≤ SRj ≤ 1

c. Kinerja Ekonomi

Economic performance adalah kinerja perusahaan-perusahaan secara relative dalam suatu industri yang sama yang ditandai dengan return tahunan

industri yang bersangkutan (Almilia dan Wijayanto 2007). Kinerja finansial

dinyatakan dalam skala yang dihitung (Rakhiemah dan Agustia 2009) :

Keterangan:

P1 = harga saham akhir tahun

P0 = harga saham awal tahun

Div = pembagian dividen

MeRI = median return industri

Return industri diukur dari sektor industri yang diperoleh dari laporan

Indonesia Stock Exchange (IDX).

4. Analisis dan pembahasan

Untuk menguji hipotesis penelitian, digunakan persamaan regresi

sederhana untuk hipotesis pertama:

= � + � �� � � �� + �

Keterangan:

SR : Sustainability report (SR) β0 : konstanta

β1 : koefisien regresi kinerja lingkungan

� −� +

13

e : eror

Sedangkan hipotesis kedua dan hipotesi ketiga menggunakan persaman

regresi linear berganda dengan persamaan sebagai berikut:

� �� � = � + � � + � � + �

Keterangan: β0 : konstanta

β1X1 : kinerja lingkungan β2X2 : Sustainability report e : eror

4.1. Statistik Deskriptif

Sebelum melakukan pengujian, data disajikan dalam bentuk statistik

deskriptif agar lebih mudah untuk dipahami dan dibaca. Statistik deskriptif

penelitian ini dapat dilhat pada Tabel 1 berikut:

Tabel 1.

Descriptive Statistics

N Minimum Maximum Mean Std. Deviation

k.lingkungan 45 1.00 5.00 3.2222 .82266

SR 45 .11 .76 .2259 .11548

k.ekonomi 45 -.50 .80 .0185 .29861

Valid N (listwise) 45

Sumber: hasil pengolahan data

Dilihat dari tabel deskriptif diatas dapat terlihat bahwa rata-rata kinerja

lingkungan dalam penelitian ini adalah sebesar 3,222 dalam rentang minimum 1

dan maksimum 5. Pada Sustainability Report (SR) didapatkan rata-ratanya adalah sebesar 0,2259 dalam rentang minimum 0,11 dan maksimum 0,76. Untuk kinerja

ekonomi penelitian ini rata-ratanya adalah sebesar 0,0185 dengan rentang

14

4.2. Pengujian Asumsi Klasik

Uji normalitas bertujuan untuk mengetahui apakah dalam sebuah model

regresi, variabel pengganggu atau residual memiliki distribusi normal. Pengujian

normalitas dalam penelitian ini menggunakan Kolmogorov-Smirnov. Uji asumsi klasik terdiri dari uji multikolinearitas, heterokedastisitas, dan autokorelasi. Uji

multikolinearitas dilakukan dengan melihat nilai VIF dan TOL, uji

heterokedastisitas menggunakan scatterplot, dan uji autokorelasi menggunakan Durbin-Watson. Hasil uji normalitas dan asumsi klasik dapat dilihat pada

lampiran

4.3. Pembahasan

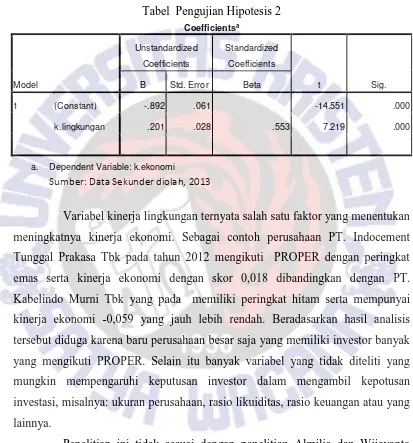

4.3.1 Pengaruh Kinerja Lingkungan Terhadap Sustainability Report (SR)

Dari hasil uji analisis hipotesis pertama menggunakan regresi linear

sederhana dengan kinerja lingkungan sebagai variabel dependent menemukan

adanya pengaruh yang signifikan terhadap Sustainability Report (SR) hal tersebut dapat dilihat berdasarkan pada taraf signifikansi dari uji parsial yang kurang dari

0,05 yakni sebesar 0,000. Hasil pengujian dapat dilihat sebagai berikut:

Tabel 2.

Tabel Pengujian Hipotesis 1

Coefficientsa

Model

Unstandardized

Coefficients

Standardized

Coefficients

t Sig. B Std. Error Beta

1 (Constant) -.138 .042 -3.260 .002

k.lingkungan

.113 .013 .804 8.872 .000

a. Dependent Variable: SR

Sumber: Data Sekunder diolah, 2013

15

Temuan penelitian ini sejalan dengan hasil penelitian yang dilakukan

oleh Al-Tuwaijri, et al. (2004) dan Rakhiemah dan Agustia (2009) yang

menemukan hubungan positif signifikan antara environmental performance

dengan environmental disclosure. Kinerja lingkungan yang dinilai melalui program PROPER memberikan pengaruh yang signifikan terhadap pengungkapan

informasi tanggung jawab sosial perusahaan. Program yang diadakan oleh

Kementrian Lingkungan Hidup ini bertujuan mendorong perusahaan untuk

meningkatkan kinerja pengelolaan lingkungan. Penilaian kinerja lingkungan akan

menentukan seberapa besar tingkat kinerja lingkungan yang dilakukan oleh

perusahaan. Ketika peringkat PROPER perusahaan tersebut baik maka akan

timbul efek insentif yaitu citra perusahaan yang baik.

Dari hasil uji ini dapat menggambarkan bahwa semakin baik kinerja

lingkungan suatu perusahaan akan mendorong perusahaan tersebut melakukan

pengungkapan informasi yang lebih luas dibandingkan perusahaan dengan kinerja

yang buruk. Perusahaan dengan kinerja lingkungan yang baik tersebut tidak hanya

mengungkapkan mengenai kepedulian perusahaan terhadap lingkungan tetapi juga

mengenai kualitas produk, keamanan produk, tanggung jawab sosial perusahaan

terhadap masyarakat sekitar, hingga kepedulian perusahaan terhadap keselamatan

dan kesejahteraan tenaga kerjanya (Rakhiemah dan Agustia, 2009). Hasil dari

penelitian ini berbanding lurus dengan teori mengenai Sustainability Report

(Laporan keberlanjutan) yaitu praktek pengukuran, pengungkapan dan upaya

akuntabilitas dari kinerja organisasi dalam mencapai tujuan pembangunan

berkelanjutan kepada para pemangku kepentingan baik internal maupun eksternal. ‘Laporan Keberlanjutan’ merupakan sebuah istilah umum yang dianggap sinonim dengan istilah lainnya untuk menggambarkan laporan mengenai dampak ekonomi,

lingkungan, dan social (GRI G3 2006).

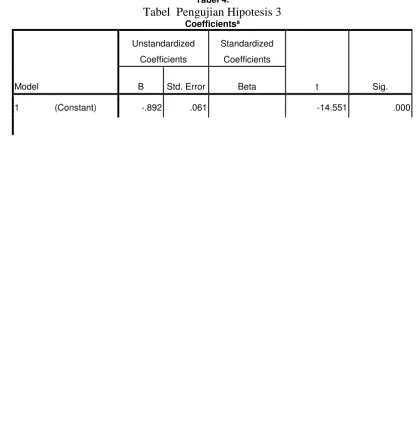

4.3.2 Pengaruh Kinerja Lingkungan Terhadap Kinerja Ekonomi Dari hasil uji analisis hipotesis kedua menggunakan regresi linear

berganda dengan kinerja lingkungan sebagai variabel independen menunjukan

16

dilihat dari taraf nilai signifikasi yang berada lebih kecil dari 0,05 yaitu sebesar

0,000 yang menunjukan adanya hubungan yang signifikan. Hasil uji ini dapat

dilihat sebagai berikut:

Tabel 3.

Tabel Pengujian Hipotesis 2

Coefficientsa

Model

Unstandardized

Coefficients

Standardized

Coefficients

t Sig.

B Std. Error Beta

1 (Constant) -.892 .061 -14.551 .000

k.lingkungan .201 .028 .553 7.219 .000

a. Dependent Variable: k.ekonomi

Sumber: Data Sekunder diolah, 2013

Variabel kinerja lingkungan ternyata salah satu faktor yang menentukan

meningkatnya kinerja ekonomi. Sebagai contoh perusahaan PT. Indocement

Tunggal Prakasa Tbk pada tahun 2012 mengikuti PROPER dengan peringkat

emas serta kinerja ekonomi dengan skor 0,018 dibandingkan dengan PT.

Kabelindo Murni Tbk yang pada memiliki peringkat hitam serta mempunyai

kinerja ekonomi -0,059 yang jauh lebih rendah. Beradasarkan hasil analisis

tersebut diduga karena baru perusahaan besar saja yang memiliki investor banyak

yang mengikuti PROPER. Selain itu banyak variabel yang tidak diteliti yang

mungkin mempengaruhi keputusan investor dalam mengambil kepotusan

investasi, misalnya: ukuran perusahaan, rasio likuiditas, rasio keuangan atau yang

lainnya.

Penelitian ini tidak sesuai dengan penelitian Almilia dan Wijayanto

(2007) menemukan bahwa tidak terdapat pengaruh yang signifikan antara kinerja

lingkungan terhadap kinerja ekonomi yang diukur dari harga saham. Namun hasil

uji penelitian ini sesusai dengan hasil penelitian Al-Tuwajiri (2004) yang

menemukan bahwa pengungkapan lingkungan berpengaruh positif dan signifikan

17

4.3.3. Pengaruh Sustainability Report Terhadap Kinerja Ekonomi Dari hasil uji analisis hipotesis ketiga menggunakan regresi linear

berganda dengan variabel Sustainability Report sebagai variabel independent menemukan adanya pengaruh yang signifikan terhadap kinerja ekonomi. Hal ini

dapat dilihat dari taraf signifikansi sebesar 0,00 yang dapat dilihat sebagai berikut:

Tabel 4.

Tabel Pengujian Hipotesis 3

Coefficientsa

Model

Unstandardized

Coefficients

Standardized

Coefficients

t Sig.

B Std. Error Beta

1 (Constant) -.892 .061 -14.551 .000

SR 1.170 .198 .452 5.907 .000

a. Dependent Variable: k.ekonomi

Sumber: Data Sekunder diolah, 2013

Perilaku variabel Sustainability Report disclosure dalam penelitian ini sejalan dengan prediksi teoritis. Nilai t yang menunjukkan tanda positif (+) pada

variabel (SR) Sustainability Report disclosure menunjukkan bahwa variabel

Sustainability Report disclosure berpengaruh positif terhadap kinerja ekonomi. Arah positif ini menunjukkan bahwa semakin tinggi Sustainability Report diclosure score maka akan menghasilkan nilai kinerja ekonomiyang tinggi. Hasil uji simultan F memiliki nilai lebih kecil dari 0,05, yaitu sebesar 0.000. Dapat

disimpulkan variabel kinerja lingkungan dan Sustainability Report bersama-sama (simultan) memiliki pengaruh positif signifikan terhadap kinerja ekonomi. Kedua

variabel tersebut saling berkaitan satu sama lain sehingga berdampak pada

pengaruh yang signifikan. Hal ini diduga karena para investor di Indonesia lebih

berhati-hati dalam mengambil keputusan investasi.

Variabel Sustainability Report menjadi salah satu faktor yang menentukan meningkatnya kinerja ekonomi. Sebagai contoh perusahaan PT. Toba

18 Sustainability Report disclosure score 0,253mempunyai kinerja ekonomi 0,739 yang lebih tinggi dibandingkan dengan PT. Kabelindo Murni Tbk yang pada

memiliki peringkat hitam serta Sustainability Report disclosure score 0,177

mempunyai kinerja ekonomi -0,059 yang jauh lebih rendah. Hal ini dikaitkan

dengan teori agensi bahwa perolehan laba yang semakin besar akan membuat

perusahaan mengungkapkan informasi sosial yang lebih luas.

Penelitian ini tidak sesuai dengan penelitian Nugroho dan Hendra

(2010) dan juga penelitian Rakhiemah dan Agustia (2009) menemukan bahwa

environmental disclosure tidak berpengaruh secara signifikan terhadap economic performance. Namun penelitian ini sesuai dengan penelitian menurut Kokubu et. al (2001) dalam (Sembiring 2005) yang menemukan adanya hubungan positif antara kinerja ekonomi suatu perusahaan dengan pengungkapan tanggung jawab sosial.

5. PENUTUP 5.1. Kesimpulan

1. Hasil penelitian ini membuktikan diterimanya H1 bahwa kinerja lingkungan yaitu perusahaan dalam menciptakan lingkungan yang baik yang

diukur melalui PROPER memiliki pengaruh positif signifikan terhadap

Sustainability Report Disclosure terbukti dari nilai t hitung yang lebih kecil dari 0,05 yaitu sebesar 8,872. Hasil penelitian ini konsisten dengan penelitian

Al-Tuwaijri, et al. (2004) dan Rakhiemah dan Agustia (2009).

2. Hasil penelitian ini menunjukan bahwa kinerja lingkungan memiliki

pengaruh yang signifikan terhadap kinerja ekonomi perusahaan terbukti dari nilai

t hitung sebesar 0,000 yang lebih kecil dari α = 0,05. Dengan demikian H2 diterima. Hasil penelitian ini tidak sesuai dengan hasil uji penelitian Almilia dan

Wijayanto (2007). Namun hasil ini sesuai dengan penelitian Al-Tuwajiri (2004).

19

penelitian Rakhiemah dan Agustia (2009) ,namun penelitian ini sesuai dengan

penelitian menurut Kokubu et. al (2001) dalam (Sembiring 2005).

5.2. Implikasi

1. Bagi perusahaan, perlu meningkatkan kinerja lingkungannya yaitu

dengan cara mengikuti PROPER, agar dapat membantu perusahaan dalam

melakukan pengelolaan lingkungan hidup yang baik dan berkelanjutan dimasa

yang akan datang. Selain itu harus meningkatkan strategi bisnis perusahaannya

untuk meningkatkan kemakmuran para stakeholder.

2. Bagi investor, perlu mencermati perusahaan yang mengikuti

PROPER dan memperoleh peringkat yang baik, karena telah terbukti bahwa

kinerja lingkungan memliki pengaruh terhadap kinerja ekonomi.

3. Sustainability report belum dapat dijadikan faktor utama untuk pengambilan keputusan investasi, Sustainability report hanya menjadi informasi tambahan untuk investor, tetapi kinerja ekonomi yang menjadi faktor utama yang harus diperhatikan untuk menilai kinerja ekonomi perusahaannya terlebih dahulu

sehingga mempermudah untuk pengambilan keputusan investasi jangka panjang.

5.3. Keterbatasan

Penelitian ini memiliki beberapa keterbatasan, yaitu jangka waktu yang

penelitian yang hanya dua tahun, selain itu subjektifitas yang muncul saat

melakukan checklist pada item-item pengungkapan Sustainability Report, serta keterbatasan dalam memperoleh sampel penelitian karena sebab-sebab di luar

kendali peneliti. Selain itu keterbatasan penelitian ini adalah variabel yang

digunakan dalam penelitian ini hanya tiga variabel yaitu Kinerja lingkungan,

Sustainability Report dan Kinerja ekonomi sehingga variabel-variabel tersebut tidak begitu mampu menjelaskan hubungan dengan kinerja ekonomi perusahaan.

Penelitian ini hanya melihat satu media pelaporan dalam menentukan

20

5.4. Saran

Bagi penelitian selanjutnya disarankan agar memperhatikan data-data

lain yang bisa digunakan sebagai variabel control seperti variabel rasio keuangan,

ukuran perusahaan sehingga diharapkan hasil yang diperoleh menjadi lebih baik.

21

Daftar Pustaka

Achmad, Tarmizi Ala’ Rahmawati. 2012. Pengaruh Kinerja Lingkungan terhadap Finansial Corporate Performance dengan Corporate Social Responsibility Disclosure sebagai Variabel Intervening. Diponegoro Journal Of Accounting Volume 1, Nomor 2, Tahun 2012, Halaman 1-15.

http://ejournal-s1.undip.ac.id/index.php/accounting.

Adhima, Mochammad Fauzan. 2011. Pengaruh Pengungkapan

Sustainability Report terhadap Profitabilitas Perusahaan Studi Kasus pada Perusahaan Manufaktur yang Terdaftar Dalam Bursa Efek Indonesia.

Al Tuwajiri, dan Sulaiman A. 2003. The Relation Among

Environmental Disclosure,Environmental Performance, dan Economic

Performance : A Simultaneous Equation Approach. Accounting Environment Journal. USA. 5-10.

Almilia, Luciana Spica dan Dwi Wijayanto. 2007. Pengaruh

Environmental Performance dan Environmental Disclosure Terhadap Economic

Performance. The 1st Accounting Conference, Faculty of Economics Universitas Indonesia. Depok, (November).

Global Reporting Initiative 2000-2006. G3-Reporting-Guideline 2006. “Pedoman Laporan Keberlanjutan.”, http://www.globalreporting.org

Ghozali, Imam. 2006. Aplikasi Analisis Multivariate dengan Program SPSS, Cetakan IV. Semarang : Badan Penerbit Universitas Diponegoro.

Hutapea, Roy 2013. Pengaruh Pengungkapan Corporate Social Responsibility terhadap Kepemilikan Institusional (Studi Empiris pada Perusahaan Manufaktur yang Terdaftar di Bursa Efek Indonesia (BEI) Tahun 2010-2012).

Karina, Lovink Angel.2011. Analisis Faktor-faktor yang

Mempengaruhi Pengungkapan CSR (Studi Empiris Pada Perusahaan Manufaktur

yang Terdaftar di Bursa Efek Indonesia tahun 2011).

Kurnianto, Eko Adhy.2011. Pengaruh Corporate Social Responsibility

22

Laporan Hasil Penilaian PROPER 2010-2012. Diakses dari

http://proper.menlh.go.id/ pada 14 September 2013.

Maharani, Satia Nur. 2010. Corporate Sustainability Report Sebagai Indikator Pengambilan Keputusan Investasi. Jurnal Keuangan dan Perbankan,

Vol.15, no2 Mei 2011, hlm 191-200. Terakreditasi SK. No. 64a/DIKTI/kep2010.

Nugroho, Paskah Ika dan Augustina Hendra. 2010. Pengaruh

Kepemilikan Asing dan Kinerja Lingkungan terhadap CSR Disclosure dan

Pengaruh PENGARUH CSR Disclosure terhadap ECONOMIC PERFORMANCE.

Pratiwi, Kurnia Putri. 2013. Environmental Incident, Pemberitaan Media dan Praktik Pengungkapan Lingkungan (Environmental Disclosure) : Studi Pada Sustainability Report Asia Pulp and Paper Co.,Ltd.

Rakhiemah, Adilla Noor dan Dian Agustia. 2009. Pengaruh Kinerja

Lingkungan terhadap Corporate Social Responsibility (CSR) Disclosure dan Kinerja Finansial Perusahaan Manufaktur yang Terdaftar di Bursa Efek Indonesia.

Sembiring, Eddy Rismanda. 2005. Karakteristik Perusahaan dan

Pengungkapan Tanggung Jawab Sosial : Studi Empiris pada Perusahaan yang

Tercatat Di Bursa Efek Jakarta. Simposium Nasional Akuntansi VIII, Solo, (15 – 16 September).

Soelistyoningrum, Jenia Nur. 2011. Pengaruh Pengungkapan

Sustainability Report terhadap Kinerja Keuangan (Studi Empiris pada Perusahaan yang Terdaftar dalam Bursa Efek Indonesia).

www.finance.yahoo.com

23

DAFTAR LAMPIRAN

LAMPIRAN Median Industri

KODE NO DAFTAR PERUSAHAAN

2011 2012

2011 2012

P1 P0 Div RETURN P1 P0 Div RETURN

1. FOOD AND BAVERAGES

DAVO 1 PT. DAVOMAS ABADI 50 65 0 -0.2308 50 50 0 0.0000

DLTA 2 PT. DELTA DJAKARTA 111500 120000 8925 0.0035 255000 135000 1275 0.8983

FAST 3

PT. FAST FOOD

INDONESIA 2296 1901 38 0.2277 2792 2815 85 0.0220 MeRi MeRi

INDF 4

PT. INDOFOOD SUKSES

MAKMUR 4600 4700 113 0.0028 5850 4800 149 0.2497 0.1649 0.2738

MYOR 5 PT. MAYORA INDAH 12214 8657 111 0.4237 16800 12171 111 0.3894

MLBI 6

PT. MULTI BINTANG

INDONESIA 359000 267950 18087 0.4073 735000 400200 5908 0.8513

PSDN 7

PT. PRASIDHA ANEKA

NIAGA 310 79 0 2.9241 205 310 0 -0.3387

SKLT 8 PT. SEKAR LAUT 140 140 2 0.0121 180 140 2 0.2979

STTP 9 PT. SIANTAR TOP 690 400 0 0.7250 1140 620 0 0.8387

AISA 10

PT. TIGA PILAR

SEJAHTERA FOOD 495 720 0 -0.3125 1080 475 6 1.2853

TBLA 11

PT. TUNAS BARU

LAMPUNG 590 420 17 0.4452 490 600 10 -0.1663

ULTJ 12 PT. ULTRA JAYA MILK 1080 980 0 0.1020 1380 1120 9 0.2397

2. TABACCO MANUFACTURES

RMBA 13

PT. BENTOEL

INTERNATIONAL 790 700 22 0.1601 590 880 0 -0.3295 MeRi MeRi

GGRM 14 PT. GUDANG GARAM 62050 37250 748 0.6859 56000 57000 850 -0.0026 0.5447 -0.0026

HMSP 15 PT. HM SAMPOERNA 39000 25500 391 0.5447 59000 42500 425 0.3982

3.TEXTILE MILL PRODUCTS

ARGO 16 PT. ARGO PANTES 1100 1300 0 -0.1538 1000 1100 0 -0.0909

CNTX 17

PT. CENTURY TEXTILE

INDUSRTY 8000 2650 0 2.0189 6700 8200 0 -0.1829 MeRi MeRi

ERTX 18 PT. ERATEX DJAJA 200 125 0 0.6000 325 350 0 -0.0714 0 -0.0714

PAFI 19

PT. PANASIA FILAMENT

INTI 0 0 0 0.0000 0 0 0 0.0000

TFCO 20 PT. TIFICO 500 500 0 0.0000 620 520 0 0.1923

SSTM 21 PT. SUNSON TEXTILE 180 230 0 -0.2174 134 205 0 -0.3463

UNTX 22 PT. UNITEX 3700 3700 0 0.0000 3700 3700 0 0.0000

4. APPAREL AND OTHER TEXTILE PRODUCT

MYTX 23

PT. APAC CITRA

CENTERTEX 225 60 0 2.7500 320 280 0 0.1429

ESTI 24

PT. EVER SHINE

TEXTILE 160 100 1 0.6085 160 165 1 -0.0252

FMII 25

PT. FORTUNE MATE

INDONESIA 103 90 0 0.1444 235 135 0 0.7407

MYRX 26

PT. HANSON

INTERNATIONAL 295 170 0 0.7353 280 290 0 -0.0345 MeRi MeRi

SRSN 27 PT. INDO ACIDAMATA 54 58 0 -0.0690 50 60 0 -0.1667 0.1910 -0.0298

INDR 28

PT. INDORAMA

24

PBRX 29

PT. PAN BROTHERS

TEX 440 423 0 0.0414 420 485 1 -0.1323

BIMA 30 PT. PRIMARINDO ASIA 900 900 0 0.0000 900 900 0 0.0000

RICY 31

PT. RICKY PUTRA

GLOBALINDO 184 178 0 0.0337 172 194 3 -0.0959

BATA 32 PT. SEPATU BATA 550 675 1229 1.6356 600 550 1330 2.5095

5. LUMBER AND WOOD PRODUCTS

BRPT 33 PT. BARITO PACIFIC 770 1010 0 -0.2376 410 770 0 -0.4675 MeRi MeRi

SULI 34

PT. SUMALINDO

LESTARI JAYA 134 114 0 0.1754 106 133 0 -0.2030

-0.0588 -0.2030

TIRT 35

PT. TIRTA MAHAKAM

RESOURCES 64 68 0 -0.0588 69 66 0 0.0455

6. PAPER AND ALLIED PRODUCTS

FASW 36

PT. FAJAR SURYA

WISESA 4375 2575 10 0.7030 2400 4000 0 -0.4000

INKP 37

INDAH KIAT PULP &

PAPER 1230 1580 0 -0.2215 710 1280 0 -0.4453 MeRi MeRi

KBRI 38

PT. KERTAS BASUKI

RACHMAT 50 80 0 -0.3750 50 66 0 -0.2424 0.1218 -0.2308

TKIM 39

PT. PABRIK KERTAS

TJIWI KIMIA 2125 2875 13 -0.2564 1980 2100 21 -0.0470

SPMA 40 PT. SUPARMA 240 220 7 0.1218 290 255 0 0.1373

SAIP 41

PT. SURABAYA AGUNG

INDUSTRY 270 130 0 1.0769 250 325 0 -0.2308

INRU 42

PT. TOBA PULP

LESTARI 1340 720 0 0.8611 1400 1200 0 0.1667

7. CHEMICAL AND ALLIED PRODUCTS

BUDI 43 PT. BUDI ACID JAYA 240 220 4 0.1088 113 250 0 -0.5480 MeRi MeRi

CLPI 44

PT. COLORPAK

INDONESIA 1340 315 24 3.3290 1510 1430 23 0.0720 0.1088 -0.1588

LTLS 45 PT. LAUTAN LUAS 800 800 29 0.0361 740 910 26 -0.1588

8. ADHESIVE

DPNS 46

PT. DUTA PERTIWI

NUSANTARA 710 380 0 0.8684 385 670 0 -0.4254 MeRi MeRi

EKAD 47

PT. EKADHARMA

INTERNASIONAL 280 200 7 0.4340 355 315 6 0.1459 0.4340 0.1459

INCI 48

PT. INTANWIJAYA

INTERNASIONAL 210 335 0 -0.3731 245 210 0 0.1667

9. PLASTICS AND GLASS PRODUCTS

AKPI 49

PT. ARGHA KARYA

PRIMA 1020 940 0 0.0851 830 990 0 -0.1616

AMFG 50

PT. ASAHIMAS FLAT

GLASS 6550 4575 68 0.4466 8300 6900 68 0.2128

APLI 51

PT. ASIAPLAST

INDUSTRIES 75 88 17 0.0455 86 84 0 0.0238 MeRi MERI

BRNA 52 PT. BERLINA 354 272 77 0.5827 690 338 7 1.0621 0.0851 0.0000

SIMA 53 PT. SIWANI MAKMUR 128 128 0 0.0000 128 128 0 0.0000

FPNI 54

PT. TITAN KIMIA

NUSANTARA 157 140 0 0.1214 111 151 0 -0.2649

YPAS 55

PT. YANAPRIMA

HASTAPERSADA 680 650 0 0.0462 660 670 0 -0.0149

10. CEMENT

SMCB 56

PT. HOLCIM

INDONESIA 2175 1970 20 0.1140 2900 2225 27 0.3156 MeRi MeRi

INTP 57

PT. INDOCEMENT

25

11. METAL AND ALLIED PRODUCTS

CTBN 58 PT. CITRA TUBINDO 4250 2500 151 0.7606 4400 4500 0 -0.0222

GDST 59

PT. GUNAWAN

DIANJAYA STEEL 129 140 0 -0.0786 107 133 0 -0.1955

INAI 60

PT. INDAL

ALUMUNIUM 0 0 0 0 0 0 0 0 MeRi MeRi

ITMA 61

PT. ITAMARAYA GOLD

INDUSTRY 450 385 0 0.1688 1200 450 0 1.6667

-0.0350 0.0100

JKSW 62

PT. JAKARTA KYOEI

STEEL WORKS 93 200 0 -0.5350 101 100 0 0.0100

JPRS 63 PT. JAYA PARI STEEL 485 530 0 -0.0849 335 520 0 -0.3558

LION 64

PT. LION METAL

WORKS 5250 3800 170 0.4263 10400 5200 255 1.0490

LMSH 65 PT. LIONMESH PRIMA 5000 4800 43 0.0505 10500 5000 85 1.1170

PICO 66

PT. PELANGI INDAH

CANINDO 193 200 0 -0.0350 260 205 0 0.2683

NIKL 67

PT. PELAT TIMAH

NUSANTARA 260 385 8.5 -0.3026 220 280 0 -0.2143

TBMS 68

PT. TEMBAGA MULIA

SEMANAN 5900 9000 85 -0.3350 6750 6100 170 0.1344

12. FABRICATED METAL PRODUCTS

KICI 69

PT. KEDAUNG INDAH

CAN 180 200 0 -0.1000 270 195 0 0.3846 MeRi MeRi

KDSI 70

PT. KEDAWUNG INDAH

INDUSTRIAL 245 205 0 0.1951 510 235 0 1.1702 0.0476 0.7774

13. STONE, CLAY, GLASS, AND CONCRETE PRODUCTS

ARNA 71

PT. ARWANA

CITRAMULIA 91 63 13 0.6640 412.5 104 17 3.1398

IKAI 72

PT.INTIKERAMIK

ALAMSARI 142 151 0 -0.0596 144 143 0 0.0070 MeRi MeRi

KIAS 73

PT. KERAMIKA

INDONESIA 75 82 0 -0.0854 181 100 0 0.8100 0.0595 0.2952

MLIA 74

PT. MULIA

INDUTRINDO 445 420 0 0.0595 235 400 0 -0.4125

TOTO 75

PT. SURYA TOTO

INDONESIA 5000 3500 850 0.6714 6650 5200 85 0.2952

14. CABLES

JECC 76

PT. JEMBO CABLE

COMPANY 600 540 0 0.1111 1890 710 94 1.7937

KBLM 77 PT. KABELINDO MURNI 114 110 2 0.0518 128 115 3 0.1352 MeRi MeRi

IKBI 78 PT. SUMI INDO KABEL 750 1500 9 -0.4943 1530 710 36 1.2052 0.1111 0.4062

SCCO 79 PT. SUPREME CABLE 3125 1950 77 0.6418 4250 3125 145 0.4062

VOKS 80 PT. VOKSEL ELEKTRIC 820 450 0 0.8222 1030 1350 41 -0.2068

15. ELECTRONIC AND OFFICE EQUIPMENT

ASGR 81 PT. ASTRA GRAPHIA 1140 620 10 0.8552 1370 1010 13 0.3691

MTDL 82

PT. METRODATA

ELEKTRONICS 118 119 3 0.0202 163 119 3 0.3983 MeRi MeRi

MLPL 83 PT. MULTIPOLAR 151 310 9 -0.4855 215 154 1 0.4016 0.0759 0.3956

MYOH 84

PT. MYOH

TECHNOLOGY 1390 400 0 2.4750 840 1930 0 -0.5648

PTSN 85 PT. SAT NUSAPERSADA 85 79 0 0.0759 127 91 0 0.3956

16. AUTOMOTIVE AND ALLIED PRODUCTS

ASII 86

PT. ASTRA

26

AUTO 87 PT. ASTRA OTOPARTS 3400 2520 26 0.3593 3525 3575 64 0.0038

GJTL 88 PT. GAJAH TUNGGAL 3000 2275 10 0.3232 2200 2900 9 -0.2384

GDYR 89

PT. GOODYEAR

INDONESIA 9550 9750 213 0.0013 12300 12300 221 0.0180 MeRi MeRi

HEXA 90

PT. HEXINDO

ADIPERKASA 8950 6850 0 0.3066 8050 9600 0 -0.1615 0.3148 0.0019

BRAM 91 PT. INDO KORDSA 2150 2200 64 0.0063 3000 2000 43 0.5213

IMAS 92

PT. INDOMOBIL

SUKSES 6400 3350 0 0.9104 5250 7500 100 -0.2866

INDS 93 PT. INDOSPRING 2500 7000 0 -0.6429 4200 2571 136 0.6862

LPIN 94

PT. MULTI PRIMA

SEJAHTERA 2200 2600 0 -0.1538 8300 2200 0 2.7727

MASA 95

PT. MULTISTRADA

ARAH SARANA 500 280 1 0.7888 430 500 2 -0.1366

NIPS 96 PT. NIPRESS 0 0 0 0.0000 0 0 0 0.0000

PRAS 97

PT. PRIMA ALLOY

STEEL 132 87 0 0.5172 255 130 0 0.9615

SMSM 98

PT. SELAMAT

SEMPURNA 1360 1060 43 0.3231 2425 1690 26 0.4500

UNTR 99 PT. UNITED TRACTOR 26350 21350 0 0.2342 19600 28350 179 -0.3023

17. PHOTOGRAPIC EQUIPMENT

INTD 100 PT. INTER DELTA 420 420 0 0.0000 420 420 0 0.0000 MeRi MeRi

MDRN 101

PT. MODERN

INTERNASIONAL 640 500 9 0.2970 760 615 0 0.2358 0.2970 0

KONI 102

PT. PERDANA BANGUN

PUSAKA 180 120 0 0.5000 250 250 0 0.0000

18. PHARNACEUTICALS

DVLA 103

PT. DARYA VARIA

LABOTORIA 1150 1010 26 0.1639 1690 1200 27 0.4306

INAF 104 PT. INDOFARMA 163 72 0 1.2639 315 205 0 0.5366

KLBF 105 PT. KALBE FARMA 680 565 60 0.3088 1030 705 81 0.5755 MeRi MeRi

KAEF 106 PT. KIMIA FARMA 340 146 4 1.3578 720 470 5 0.5431 0.4499 0.4662

MERK 107 PT. MERCK 132500 94000 3794 0.4499 152000 136000 7029 0.1693

PYFA 108 PT. PYRIDAM FARMA 176 120 0 0.4667 172 199 0 -0.1357

SCPI 109

PT. SCHERING PLOUGH

INDONESIA 25000 32000 0 -0.2188 31250 42000 0 -0.2560

SQBI 110

PT. TAISO

PHARAMACEUTICAL 127500 138000 7225 -0.0237 238000 125500 9350 0.9709

TSPC 111

PT. TEMPO SCAN

PACIFIC 2550 1490 34 0.7342 3675 2550 64 0.4662

19. CONSUMER GOODS

TCID 112

PT. MANDOM

INDONESIA 7700 7100 289 0.1252 11000 8050 315 0.4055

MRAT 113 PT. MUSTIKA RATU 500 455 10 0.1202 490 550 14 -0.0839 MeRi MeRi

UNVR 114

PT. UNILEVER

27

LAMPIRAN KINERJA EKONOMI

KODE NAMA PERUSAHAAN 2011 p0 p1 div Return Meri k.ekonomi AMFG PT. Asahimas Flat Glass Tbk 6550 4575 68 0.4466 0.0851 0.361 ARGO PT. Agro Pantes Tbk 1100 1300 0 -0.1538 0 -0.154 CTBN PT. Citra Turbindo Tbk 4250 2500 151 0.7606 -0.035 0.796 FASW PT. Fajar Surya Wisesa Tbk 4375 2575 10 0.7030 0.1218 0.581 FPNI PT. Titan Kimia Nusantara Tbk 157 140 0 0.1214 0.0851 0.036 GDST PT. Gunawan Dianjaya Steel Tbk 129 140 0 -0.0786 -0.035 -0.044 GGRM PT. Gudang Garam Tbk 62050 37250 748 0.6859 0.5447 0.141

IMAS

PT. Indomobil Sukses International

Tbk 6400 3350 0 0.9104 0.3148 0.596 INDF PT. Indofood Sukses Makmur Tbk 4600 4700 113 0.0028 0.1649 -0.162 INDR PT. Indo Rama Synthetic Tbk 1980 1600 0 0.2375 0.191 0.047 INKP PT. Indah Kiat Pulp & Paper Tbk 1230 1580 0 -0.2215 0.1218 -0.343 INRU PT. Toba Pulp Lestari Tbk 1340 720 0 0.8611 0.1218 0.739 INTP PT. Indocement Tunggal Prakasa Tbk 17050 13550 224 0.2748 0.1944 0.080 JPRS PT. Jaya Pari Steel Tbk 485 530 0 -0.0849 -0.035 -0.050 KBLM PT. Kabelindo Murni Tbk 114 110 2 0.0518 0.1111 -0.059

KBRI

PT. Kertas Basuki Rachmat Indonesia

Tbk 50 80 0 -0.3750 0.1218 -0.497 KLBF PT. Kalbe Farma Tbk 680 565 60 0.3088 0.4499 -0.141 NIKL PT. Pelat Timah Nusantara Tbk 260 385 8.5 -0.3026 -0.035 -0.268 SMCB PT. Holcim Indonesia Tbk 2175 1970 20 0.1140 0.1944 -0.080 SRSN PT. Indo Acitama Tbk 54 58 0 -0.0690 0.191 -0.260 TOTO PT. Surya Toto Indonesia Tbk 5000 3500 850 0.6714 0.0595 0.612 UNVR PT. Unilever Indonesia Tbk 18800 15050 213 0.2633 0.1252 0.138

TAHUN 2012 p0 p1 div Return Meri k.ekonomi AMFG PT. Asahimas Flat Glass Tbk 8300 6900 68 0.2128 0 0.2128 ARGO PT. Agro Pantes Tbk 1000 1100 0 -0.0909 -0.0714 -0.0195 CNTX PT. Century Textile Industry Tbk 6700 8200 0 -0.1829 -0.0714 -0.1115 CTBN PT. Citra Turbindo Tbk 4400 4500 0 -0.0222 0.01 -0.0322 FASW PT. Fajar Surya Wisesa Tbk 2400 4000 0 -0.4000 -0.2308 -0.1692 FPNI PT. Titan Kimia Nusantara Tbk 111 151 0 -0.2649 0 -0.2649 GDST PT. Gunawan Dianjaya Steel Tbk 107 133 0 -0.1955 0.01 -0.2055 HMSP PT. Hanjaya Mandala Sampoerna Tbk 59000 42500 425 0.3982 -0.0026 0.4008

IMAS

PT. Indomobil Sukses International

28

LAMPIRAN SUSTAINABILITY REPORT

tahun 2011

kode Skor SR

AMFG 12 0.151898734

ARGO 12 0.151898734

CTBN 13 0.164556962

FASW 14 0.17721519

FPNI 14 0.17721519

GDST 12 0.151898734

GGRM 13 0.164556962

IMAS 18 0.227848101

INDF 19 0.240506329

INDR 15 0.189873418

INKP 16 0.202531646

INRU 20 0.253164557

INTP 17 0.215189873

JPRS 13 0.164556962

KBLM 14 0.17721519

KBRI 12 0.151898734

KLBF 18 0.227848101

NIKL 17 0.215189873

SMCB 22 0.278481013

SRSN 12 0.151898734

TOTO 21 0.265822785

UNVR 43 0.544303797

INKP PT. Indah Kiat Pulp & Paper Tbk 710 1280 0 -0.4453 -0.2308 -0.2145 INTP PT. Indocement Tunggal Prakasa Tbk 22650 16950 249 0.3510 0.3333 0.0177 JPRS PT. Jaya Pari Steel Tbk 335 520 0 -0.3558 0.01 -0.3658

KBRI

PT. Kertas Basuki Rachmat Indonesia

Tbk 50 66 0 -0.2424 -0.2308 -0.0116 KLBF PT. Kalbe Farma Tbk 1030 705 81 0.5755 0.4662 0.1093 MRAT PT. Mustika Ratu Tbk 490 550 14 -0.0839 0.0946 -0.1785 SMCB PT. Holcim Indonesia Tbk 2900 2225 27 0.3156 0.3333 -0.0177 SPMA PT. Suparma Tbk 290 255 0 0.1373 -0.2308 0.3681 SRSN PT. Indo Acitama Tbk 50 60 0 -0.1667 -0.0298 -0.1369

ULTJ

PT. Ultrajaya Milk Industry and

29 tahun 2012

AMFG 9 0.113924051

ARGO 27 0.341772152

CNTX 10 0.126582278

CTBN 13 0.164556962

FASW 12 0.151898734

FPNI 12 0.151898734

GDST 11 0.139240506

HMSP 12 0.151898734

IMAS 15 0.189873418

INDF 22 0.278481013

INDR 15 0.189873418

INKP 16 0.202531646

INTP 14 0.17721519

JPRS 13 0.164556962

KBRI 33 0.417721519

KLBF 18 0.227848101

MRAT 19 0.240506329

SMCB 22 0.278481013

SPMA 19 0.240506329

SRSN 12 0.151898734

ULTJ 22 0.278481013

UNTX 30 0.379746835

UNVR 60 0.759493671

LAMPIRAN KINERJA LINGKUNGAN

KODE NAMA PERUSAHAAN 2011 K.Lingkungan

AMFG PT. Asahimas Flat Glass Tbk BIRU 3

ARGO PT. Agro Pantes Tbk BIRU 3

CTBN PT. Citra Turbindo Tbk HIJAU 4

FASW PT. Fajar Surya Wisesa Tbk BIRU 3

FPNI PT. Titan Kimia Nusantara Tbk HIJAU 4

GDST PT. Gunawan Dianjaya Steel Tbk BIRU 3

GGRM PT. Gudang Garam Tbk MERAH 2

IMAS

PT. Indomobil Sukses

International Tbk BIRU 3

INDF PT. Indofood Sukses Makmur Tbk BIRU 3

INDR PT. Indo Rama Synthetic Tbk MERAH 2

INKP PT. Indah Kiat Pulp & Paper Tbk HIJAU 4

30 INTP

PT. Indocement Tunggal Prakasa

Tbk HIJAU 4

JPRS PT. Jaya Pari Steel Tbk BIRU 3

KBLM PT. Kabelindo Murni Tbk HITAM 1

KBRI

PT. Kertas Basuki Rachmat

Indonesia Tbk BIRU 3

KLBF PT. Kalbe Farma Tbk BIRU 3

NIKL PT. Pelat Timah Nusantara Tbk BIRU 3

SMCB PT. Holcim Indonesia Tbk EMAS 5

SRSN PT. Indo Acitama Tbk BIRU 3

TOTO PT. Surya Toto Indonesia Tbk BIRU 3

UNVR PT. Unilever Indonesia Tbk HIJAU 4

2012

AMFG PT. Asahimas Flat Glass Tbk BIRU 3

ARGO PT. Agro Pantes Tbk BIRU 3

CNTX PT. Century Textile Industry Tbk BIRU 3

CTBN PT. Citra Turbindo Tbk BIRU 3

FASW PT. Fajar Surya Wisesa Tbk MERAH 2

FPNI PT. Titan Kimia Nusantara Tbk BIRU 3

GDST PT. Gunawan Dianjaya Steel Tbk BIRU 3

HMSP

PT. Hanjaya Mandala Sampoerna

Tbk BIRU 3

IMAS

PT. Indomobil Sukses

International Tbk MERAH 2

INDF PT. Indofood Sukses Makmur Tbk BIRU 3

INDR PT. Indo Rama Synthetic Tbk BIRU 3

INKP PT. Indah Kiat Pulp & Paper Tbk HIJAU 4

INTP

PT. Indocement Tunggal Prakasa

Tbk EMAS 5

JPRS PT. Jaya Pari Steel Tbk BIRU 3

KBRI

PT. Kertas Basuki Rachmat

Indonesia Tbk BIRU 3

KLBF PT. Kalbe Farma Tbk BIRU 3

MRAT PT. Mustika Ratu Tbk BIRU 3

SMCB PT. Holcim Indonesia Tbk EMAS 5

SPMA PT. Suparma Tbk BIRU 3

SRSN PT. Indo Acitama Tbk BIRU 3

ULTJ

PT. Ultrajaya Milk Industry and

Trading Company Tbk HIJAU 4

UNTX PT. Unitex Tbk BIRU 3

31

LAMPIRAN SAMPEL (DATA DIOLAH)

KODE NAMA PERUSAHAAN K.LINGKUNGAN SR K.EKONOMI AMFG PT. Asahimas Flat Glass Tbk 3 0.152 0.361 ARGO PT. Agro Pantes Tbk 3 0.152 -0.154 CTBN PT. Citra Turbindo Tbk 4 0.165 0.796 FASW PT. Fajar Surya Wisesa Tbk 3 0.177 0.581 FPNI PT. Titan Kimia Nusantara Tbk 4 0.177 0.036

GDST

PT. Gunawan Dianjaya Steel

Tbk 3 0.152 -0.044

GGRM PT. Gudang Garam Tbk 2 0.165 0.141

IMAS

PT. Indomobil Sukses

International Tbk 3 0.228 0.596

INDF

PT. Indofood S