ABSTRAK

PENGARUH PERTUMBUHAN PERUSAHAAN, LIKUIDITAS, DAN PENUNDAAN PEMBAYARAN DIVIDEN TERHADAP OPINI AUDIT GOING

CONCERN

Studi Empiris Perusahaan Manufaktur yang Terdaftar di Bursa Efek Indonesia (BEI) Tahun 2010-2014

Maria Eka Andhita NIM : 112114069

Universitas Sanata Dharma Yogyakarta 2015

Penelitian ini memiliki beberapa tujuan. Pertama, untuk mengetahui pengaruh pertumbuhan perusahaan terhadap opini audit going concern. Kedua, pengaruh likuiditas terhadap opini audit going concern. Ketiga, pengaruh penundaan pembayaran dividen terhadap opini audit going concern.

Jenis penelitian ini adalah studi empiris. Sampel penelitian ini adalah perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia tahun 2010 – 2014. Pengambilan sampel penelitian dilakukan dengan metode purposive sampling dan menghasilkan sampel sebanyak 24 perusahaan. Data diuji dengan analisis regresi logistik.

Hasil pengujian menunjukkan bahwa likuiditas berpengaruh terhadap opini audit going concern. Sementara itu, pertumbuhan perusahaan dan penundaan pembayaran dividen tidak berpengaruh terhadap opini audit going concern.

ABSTRACT

THE INFLUENCE OF GROWTH, LIQUIDITY, AND POSTPONEMENT OF DIVIDEND PAYMENT TO GOING CONCERN AUDIT OPINION

(an Empirical Study at Manufacturing Companies Listed at Indonesian Stock Exchange in 2010 – 2014)

Maria Eka Andhita NIM : 112114069

Sanata Dharma University Yogyakarta 2015

The aim of this research is to analyze the influence of growth, liquidity, and postponement of dividend payment to going concern audit opinion.

The research was an empirical study. The samples used in this research were manufacturing companies listed in Indonesian Stock Exchange in 2010-2014. Those companies were selected by using purposive sample method. There were 24 companies. The data were tested by logistic regression analysis.

The result showed that liquidity was the only factor, which significantly influenced the going concern audit opinion. In contrast, growth and postponement of dividend payment did not have any significant influence to going concern audit opinion.

i

PENGARUH PERTUMBUHAN PERUSAHAAN, LIKUIDITAS, DAN PENUNDAAN PEMBAYARAN DIVIDEN

TERHADAP OPINI AUDIT GOING CONCERN Studi Empiris Perusahaan Manufaktur yang Terdaftar

di Bursa Efek Indonesia (BEI) Tahun 2010-2014

SKRIPSI

Diajukan untuk Memenuhi Salah Satu Syarat Memperoleh Gelar Sarjana Ekonomi

Program Studi Akuntansi

Oleh: Maria Eka Andhita

NIM : 112114069

PROGRAM STUDI AKUNTANSI FAKULTAS EKONOMI

i

PENGARUH PERTUMBUHAN PERUSAHAAN, LIKUIDITAS, DAN PENUNDAAN PEMBAYARAN DIVIDEN

TERHADAP OPINI AUDIT GOING CONCERN Studi Empiris Perusahaan Manufaktur yang Terdaftar

di Bursa Efek Indonesia (BEI) Tahun 2010-2014 HALAMAN JUDUL

SKRIPSI

Diajukan untuk Memenuhi Salah Satu Syarat Memperoleh Gelar Sarjana Ekonomi

Program Studi Akuntansi

Oleh: Maria Eka Andhita

NIM : 112114069

PROGRAM STUDI AKUNTANSI FAKULTAS EKONOMI

iv

MOTTO DAN PERSEMBAHAN

“Jangan hendaknya kamu kuatir tentang apapun juga, tetapi nyatakanlah dalam segala hal keinginanmu kepada Allah dalam doa dan permohonan

dengan ucapan syukur” (Filipi 4 : 6)

“Ketika kamu kehilangan satu kesempatan, bukalah mata bahwa di luar sana ada sejuta kesempatan lain yang menunggu. Nikmatilah indahnya proses berjalan, beranilah dalam berjuang dan berkeputusan” – Maria Eka Andhita, 28

Agustus 2011.

Kupersembahkan skripsi ini kepada:

Tuhan Yesus Kristus, Kedua orang tuaku, FX. Siswadi & Rita Supriyatmi Adikku, Veronika Dwika Andhita Partnerku, Yohanes Wien Tineka sahabat dan teman-temanku tercinta.

vi

HALAMAN PERNYATAAN KEASLIAN KARYA TULIS

vii

KATA PENGANTAR

Puji syukur dan terima kasih kepada Tuhan Yesus Kristus atas segala berkat dan penyertaan yang telah Ia berikan sehingga skripsi berjudul ”Pengaruh Pertumbuhan Perusahaan, Likuiditas, dan Penundaan Pembayaran Dividen terhadap Opini Audit Going Concern” (Studi Empiris Perusahaan Manufaktur yang Terdaftar di Bursa Efek Indonesia tahun 2010 – 2014) ini dapat terselesaikan. Penulisan skripsi ini bertujuan untuk memenuhi salah satu syarat untuk memperoleh gelar sarjana pada Program Studi Akuntansi, Fakultas Ekonomi, Universitas Sanata Dharma.

Dalam menyelesaikan skripsi ini, penulis mendapatkan dukungan dari berbagai pihak. Oleh karena itu, penulis mengucapkan banyak terima kasih kepada:

1. Tuhan Yesus Kristus atas berkat dan penyertaan yang tak terhingga,

2. Johanes Eka Priyatma, M.Sc, Ph.D. selaku Rektor Universitas Sanata Dharma yang telah memberikan kesempatan untuk menimba ilmu,

3. Dr. Francisca Reni Retno Anggraini, S.E., M.Si., Ak., CA selaku dosen pembimbing yang telah memberi banyak masukan selama kelas MPAT dan Bimbingan Skripsi,

4. Drs. YP. Supardiyono, M.Si., Akt., QIA selaku Ketua Program Studi Akuntansi Universitas Sanata Dharma yang telah memberi dukungan terutama pada masa HIMAKS dan Akreditasi Prodi,

5. Ir. Drs. Hansiadi Yuli Hartanto, M.Si., Akt., QIA selaku Dosen Pembimbing Akademik (DPA) yang telah membimbingku selama empat tahun perkuliahan, 6. Dra. YFM. Gien Agustinawansari, M.M., Akt selaku dosen mata kuliah Audit &

PAM, serta koordinator Akreditasi Borang 6, yang memberi motivasi baik secara langsung maupun tidak langsung untuk menekuni dunia Audit dan Akuntansi, 7. Dr. Fr. Ninik Yudianti, M. Acc., QIA, selaku dosen penguji yang telah memberi

viii

8. Segenap dosen, karyawan sekretariat FE, dan petugas Perpustakaan Universitas Sanata Dharma atas segala bimbingan dan bantuan selama ini,

9. Bapak “bos” ku, Dr. F.X. Siswadi, M.A. dan ibuku Dra. Rita Supriyatmi, yang selalu mendoakan, mendukung, dan membimbingku sejak lahir hingga masa penulisan skripsi ini berlangsung. Terima kasih untuk segala nasihat & cintanya.

Semoga aku dapat membuat bapak dan ibu bahagia selalu.

10. Adikku, Veronika Dwika Andhita, yang senantiasa berbagi cerita dan kekonyolan denganku. Semoga tercapai segala citamu, jadilah Teknisi atau Apoteker apapun yang terhebat. Salam Daehan Minguk Manse!

11. Partnerku, Yohanes Wien Tineka, yang jadi penyemangat “balapan” dalam pengerjaan skripsi ini. Terimakasih segala dukungan, doa, dan cintanya. A great

place is waiting for us, amiin, salam Bonek dan semangat hati!

12. Alm. Mbah “Kakung” Yoko, Alm. Mbah Wakri, Mbah Uti dan Mbah Endut, yang selalu mendukungku melalui apapun. Bentar lagi Anin wisuda, mbah! 13. Merah Pro & Himaks 2013 yang menjadi ladang pengalaman.

14. Teman PKM Ciyus Miapah, Jablay Akt B, Akreditasi Akuntansi, Beswan Djarum 29, adik angkatan, teman SMA yang menjadi penyemangat dan penghibur di kala penat,

15. Motor Shogun Hitam dan Laptop Acer Bercahaya yang telah jadi sahabatku sejak SMA, dan semua pihak yang tidak dapat disebutkan satu per satu.

Penulis menyadari bahwa skripsi ini masih memiliki banyak kekurangan. Oleh karena itu, penulis mengharapkan kritik dan saran. Semoga skripsi ini dapat bermanfaat bagi Universitas Sanata Dharma Yogyakarta dan semua pembaca.

Yogyakarta, 31 Agustus 2015

ix DAFTAR ISI

Halaman

HALAMAN JUDUL ... i

MAN PERSETUJUAN PEMBIMBING ... ii

HALAMAN PENGESAHAN ... iii

MOTTO DAN PERSEMBAHAN ... iv

HALAMAN PERNYATAAN KEASLIAN KARYA TULIS ... vi

HALAMAN PERNYATAAN PERSETUJUAN PUBLIKASI ... vi

KATA PENGANTAR ... vii

F. Sistematika Penulisan ... 6

BAB II. KAJIAN PUSTAKA ... 8

A. Teori Sinyal ... 8

B. Auditing (Pengauditan)... 9

C. Opini Audit ... 11

D. Going Concern ... 13

E. Opini Audit Going Concern ... 15

F. Pertumbuhan Perusahaan ... 16

x

H. Pembayaran Dividen ... 19

I. Perumusan Hipotesis Penelitian ... 21

BAB III. METODE PENELITIAN... 25

A. Jenis Penelitian ... 25

B. Lokasi dan Waktu Penelitian ... 25

C. Subjek dan Objek Penelitian ... 25

D. Populasi dan Sampel Penelitian ... 26

1. Populasi Penelitian ... 26

2. Sampel Penelitian ... 26

E. Variabel Penelitian ... 27

F. Definisi Operasional dan Pengukuran Variabel ... 28

1. Opini Audit Going Concern ... 28

2. Pertumbuhan Perusahaan ... 29

3. Likuiditas ... 29

4. Penundaan Pembayaran Dividen ... 30

G. Teknik Pengumpulan Data ... 31

H. Teknik Analisis Data ... 31

BAB IV. ANALISIS DATA DAN PEMBAHASAN ... 39

A. Deskripsi Data ... 39

B. Analisis ... 41

1. Statistik Deskriptif ... 41

2. Analisis Regresi Logistik ... 45

C. Pembahasan ... 51

BAB V. PENUTUP ... 57

DAFTAR PUSTAKA ... 60

xi DAFTAR TABEL & GAMBAR

Tabel 1. Pengertian Going Concern dari berbagai sumber ... 13

Gambar 1: Skema opini audit going concern oleh auditor (Rahayu, 2010:73) ... 16

Gambar 2: Model Penelitian ... 24

Tabel 2. Proses Seleksi Pengambilan Sampel Berdasarkan Kriteria ... 40

Tabel 3. Distribusi Perusahaan Sampel per Subsektor... 40

Tabel 4. Frekuensi ... 41

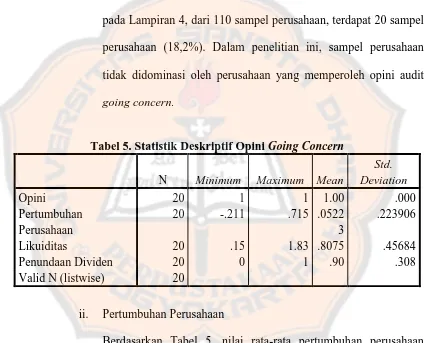

Tabel 5. Statistik Deskriptif Opini Going Concern ... 42

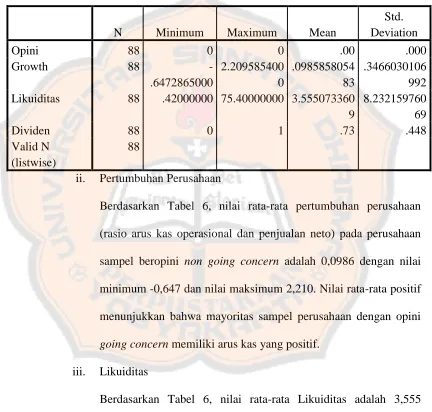

Tabel 6. Statistik Deskriptif Opini Non Going Concern ... 44

Tabel 7. Matriks Korelasi ... 45

Tabel 8. Hosmer and Lemeshow Test ... 46

Tabel 9. Classification Table ... 48

xii DAFTAR LAMPIRAN

Lampiran 1. Daftar Perusahaan Sampel ... 65

Lampiran 2. Data Perusahaan Sampel Opini Audit Going Concern ... 66

Lampiran 3. Data Perusahaan Sampel Opini Audit Non Going Concern ... 67

Lampiran 4. Output SPSS (Deskriptif – Opini) ... 71

Lampiran 5 Output SPSS (Deskriptif Opini Going Concern – Penundaan Pembayaran Dividen) ... 71

Lampiran 6. Output SPSS (Deskriptif Opini Non Going Concern – Penundaan Pembayaran Dividen) ... 71

Lampiran 7. Output SPSS Overall Model Fit ... 71

Lampiran 8. Output SPSS Negelkerke’s R2 ... 73

Lampiran 9. Pengambilan Sampel Penelitian ... 74

xiii ABSTRAK

PENGARUH PERTUMBUHAN PERUSAHAAN, LIKUIDITAS, DAN PENUNDAAN PEMBAYARAN DIVIDEN TERHADAP OPINI AUDIT GOING

CONCERN

Studi Empiris Perusahaan Manufaktur yang Terdaftar di Bursa Efek Indonesia (BEI) Tahun 2010-2014

Maria Eka Andhita NIM : 112114069

Universitas Sanata Dharma Yogyakarta 2015

Penelitian ini memiliki beberapa tujuan. Pertama, untuk mengetahui pengaruh pertumbuhan perusahaan terhadap opini audit going concern. Kedua, pengaruh likuiditas terhadap opini audit going concern. Ketiga, pengaruh penundaan pembayaran dividen terhadap opini audit going concern.

Jenis penelitian ini adalah studi empiris. Sampel penelitian ini adalah perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia tahun 2010 – 2014. Pengambilan sampel penelitian dilakukan dengan metode purposive sampling dan menghasilkan sampel sebanyak 24 perusahaan. Data diuji dengan analisis regresi logistik.

Hasil pengujian menunjukkan bahwa likuiditas berpengaruh terhadap opini audit going concern. Sementara itu, pertumbuhan perusahaan dan penundaan pembayaran dividen tidak berpengaruh terhadap opini audit going concern.

xiv ABSTRACT

THE INFLUENCE OF GROWTH, LIQUIDITY, AND POSTPONEMENT OF DIVIDEND PAYMENT TO GOING CONCERN AUDIT OPINION

(an Empirical Study at Manufacturing Companies Listed at Indonesian Stock Exchange in 2010 – 2014)

Maria Eka Andhita NIM : 112114069

Sanata Dharma University Yogyakarta 2015

The aim of this research is to analyze the influence of growth, liquidity, and postponement of dividend payment to going concern audit opinion.

The research was an empirical study. The samples used in this research were manufacturing companies listed in Indonesian Stock Exchange in 2010-2014. Those companies were selected by using purposive sample method. There were 24 companies. The data were tested by logistic regression analysis.

The result showed that liquidity was the only factor, which significantly influenced the going concern audit opinion. In contrast, growth and postponement of dividend payment did not have any significant influence to going concern audit opinion.

1 BAB 1 PENDAHULUAN

A. Latar Belakang

Dunia investasi di Indonesia semakin berkembang pesat dari tahun ke tahun. Mengutip berita pers Badan Koordinasi Penanaman Modal (BKPM) pada April 2014, data realisasi investasi tahun 2010 sampai Maret 2014 menunjukkan peningkatan signifikan sehingga investasi di Indonesia sudah mulai pada tingkat yang tinggi dan berkelanjutan. Data tersebut juga menyatakan bahwa semakin banyak proporsi investasi baru dibanding perluasan. Semakin banyak investor yang datang, semakin diharapkan pula Indonesia menjadi tuan rumah yang lebih “ramah” dalam pelayanan investasinya, yaitu lebih cepat, transparan, dan akuntabel.

Untuk mempermudah pengambilan keputusan dalam investasi, investor membutuhkan laporan keuangan suatu perusahaan. Laporan keuangan adalah salah satu sarana penting untuk mengkomunikasikan informasi keuangan kepada pihak eksternal, terutama investor. Dalam

Statement of Financial Accounting Concepts (SFAC) No.8 dijelaskan pula

bahwa tujuan dari laporan keuangan adalah untuk menyediakan informasi keuangan suatu entitas yang berguna baik bagi stakeholder potensial maupun

stakeholder yang ada dalam suatu entitas. Agar dapat memberikan informasi

Audit atas laporan keuangan memegang peranan penting dalam perwujudan suatu laporan keuangan yang berkualitas. Audit diperlukan untuk meminimalisasi kerugian pengguna laporan keuangan atas risiko informasi. Risiko ini mencerminkan kemungkinan informasi yang dijadikan dasar untuk menilai risiko bisnis dibuat dengan tidak tepat (Jusuf 2010:43). Untuk mengurangi risiko informasi, harus dilakukan audit secara independen atas laporan keuangan tersebut.

Selain memberikan opini audit atas kewajaran laporan keuangan, auditor juga berkewajiban untuk menilai apakah terdapat kesangsian terhadap kemampuan perusahaan untuk mempertahankan kesinambungan usahanya (going concern). International Standards on Auditing (ISA) 570.10 juga menyebutkan bahwa auditor wajib mempertimbangkan apakah ada peristiwa atau kondisi yang mungkin menimbulkan keraguan mengenai kemampuan entitas untuk melanjutkan usahanya sebagai usaha yang berkesinambungan. Selain itu, Standar Profesi Akuntan Publik (SPAP) seksi 341 menyebutkan bahwa auditor bertanggung jawab untuk mengevaluasi apakah terdapat kesangsian besar terhadap kemampuan entitas dalam mempertahankan kelangsungan hidupnya dalam periode waktu pantas, tidak lebih dari satu tahun sejak tanggal laporan keuangan audit (SPAP, 2011).

mendapatkan opini “wajar tanpa pengecualian”. Sebagai contoh, kasus Enron

yang melibatkan KAP Arthur Andersen (Arum, 2008) di Amerika Serikat. Kasus ini berakibat pada penurunan kepercayaan investor terhadap integritas akuntan publik. Di Indonesia, beberapa kasus hampir serupa juga terjadi, di antaranya: laporan keuangan ganda Bank Lippo tahun 2002 dan mark up laporan keuangan pada PT Kimia Farma Tbk. tahun 2001.

Bermula dari hal tersebut, berbagai penelitian mulai membahas faktor apa saja yang dapat memengaruhi penerimaan opini audit going concern. Penelitian Januari dan Fitrianasari (2008) menyatakan bahwa rasio likuiditas berhubungan signifikan secara negatif terhadap kemungkinan penerimaan opini audit going concern. Sementara, Tuanakotta (2013, 223) menyatakan bahwa penundaan pembayaran dividen dan arus kas operasional negatif dapat menimbulkan keraguan atas going concern suatu perusahaan.

Penelitian ini merupakan replikasi dari penelitian Santosa dan Wedari (2007) yang meneliti pengaruh kondisi keuangan perusahaan terhadap opini

going concern, serta penelitian Januarti dan Fitrianasari (2008) yang meneliti

B. Rumusan Masalah

Berdasarkan uraian latar belakang masalah di atas, peneliti membuat rumusan masalah sebagai berikut:

1. Apakah pertumbuhan perusahaan berpengaruh pada opini audit going

concern pada perusahaan manufaktur yang terdaftar di BEI tahun

2010-2014?

2. Apakah likuiditas berpengaruh pada opini audit going concern pada perusahaan manufaktur yang terdaftar di BEI tahun 2010-2014?

3. Apakah penundaan pembayaran dividen berpengaruh pada opini audit

going concern pada perusahaan manufaktur yang terdaftar di BEI tahun

2010-2014?

C. Batasan Masalah

D. Tujuan Penelitian

Penelitian ini bertujuan untuk :

1. Mengetahui apakah pertumbuhan perusahaan berpengaruh pada opini audit going concern pada perusahaan manufaktur yang terdaftar di BEI tahun 2010-2014.

2. Mengetahui apakah likuiditas berpengaruh pada opini audit going

concern pada perusahaan manufaktur yang terdaftar di BEI tahun

2010-2014.

3. Mengetahui apakah penundaan pembayaran dividen berpengaruh pada opini audit going concern pada perusahaan manufaktur yang terdaftar di BEI tahun 2010-2014.

E. Manfaat Penelitian

Manfaat penelitian ini dapat diuraikan sebagai berikut: 1. Bagi Pengembangan Keilmuan di Bidang Akuntansi

Penelitian ini dapat menjadi bahan pengembangan keilmuan bidang akuntansi, terutama auditing dan akuntansi keuangan, dalam kaitannya dengan opini going concern suatu perusahaan.

2. Bagi Auditor

3. Bagi Investor dan Calon Investor

Penelitian ini dapat menjadi bahan pertimbangan dalam menangkap sinyal yang diberikan entitas untuk keputusan investasi.

4. Bagi Penulis

Penelitian ini dapat digunakan sebagai penerapan ilmu yang diperoleh dalam proses perkuliahan.

5. Bagi Universitas

Penelitian ini dapat menjadi bahan pengembangan keilmuan auditing dan akuntansi di Universitas Sanata Dharma sehingga dapat menjadi bahan penelitian selanjutnya.

F. Sistematika Penulisan

BAB I: PENDAHULUAN

Bab ini berisi uraian mengenai latar belakang masalah, rumusan masalah, tujuan penelitian, manfaat, dan sistematika penulisan penelitian.

BAB II: KAJIAN PUSTAKA

BAB III: METODE PENELITIAN

Bab ini berisi uraian mengenai jenis penelitian, lokasi dan waktu penelitian, subjek dan objek penelitian, populasi dan sampel penelitan, identifikasi variabel penelitian, definisi operasional dan pengukuran variabel, teknik pengumpulan data, dan teknik analisis data.

BAB IV: ANALISIS DATA DAN PEMBAHASAN

Bab ini berisi uraian mengenai deskripsi data, analisis dan pembahasan dari penelitian yang dilaksanakan.

BAB V: KESIMPULAN DAN SARAN

8 BAB II

KAJIAN PUSTAKA

A. Teori Sinyal

Teori Sinyal (Signaling Theory) pertama kali dikemukakan oleh M. Spence (1973). Teori ini menyatakan bahwa dalam kondisi (pasar) tertentu, terdapat pihak yang tidak menangkap informasi yang disinyalkan (dikomunikasikan) oleh pihak lain. Sebagai contoh, dalam kondisi tertentu, investor tidak informasi informasi yang disinyalkan oleh entitas.

Teori sinyal, menurut Sulistyanto (2008:65), menjelaskan bahwa pada dasarnya laporan keuangan dimanfaatkan entitas untuk memberikan sinyal positif atau negatif kepada investor dan pemakai laporan keuangan lainnya. Sinyal tersebut diberikan karena entitas memiliki kelebihan informasi dibandingkan dengan investor. Apabila investor tidak mencoba mencari informasi yang terkait dengan sinyal, investor tidak mampu mengambil manfaat laporan keuangan secara maksimal (Gumanti, 2009).

Dalam penelitian ini, opini audit going concern adalah sinyal entitas yang harus dikomunikasikan kepada investor melalui laporan opini auditor. Auditor menerbitkan opini audit going concern berdasarkan informasi laporan keuangan yang diberikan entitas dan proses audit yang dilaksanakan. Melalui opini audit going concern, investor dapat menangkap sinyal perihal kesinambungan usaha entitas.

B. Auditing (Pengauditan)

terhadap laporan keuangan tersebut. Tujuan tersebut dicapai dengan cara memberikan opini mengenai apakah laporan keuangan disusun, dalam segala hal yang material, sesuai dengan kerangka pelaporan yang berlaku.

Menurut Rahayu (2010), audit terbagi menjadi tiga macam jenis audit yaitu: audit atas laporan keuangan (financial statement audit), audit operasional (operational audit), dan audit kepatuhan (compliance audit). Di antara ketiganya, yang paling umum dilakukan perusahaan adalah audit atas laporan keuangan. Audit atas laporan keuangan bertujuan untuk menentukan apakah laporan keuangan telah disajikan perusahaan secara wajar, sesuai dengan kriteria tertentu. Kriteria yang dapat digunakan berupa peraturan yang ditetapkan oleh suatu badan legislatif, anggaran atau ukuran prestasi lain yang ditetapkan manajemen, dan standar yang digunakan yaitu Prinsip Akuntansi Berterima Umum (Mulyadi, 2002:10) dan International Financial Report

Standards. Hasil akhir dari audit atas laporan keuangan adalah bentuk opini

auditor yang diberikan oleh akuntan publik sebagai auditor independen. Opini tersebut sangat berguna bagi pihak eksternal perusahaan, seperti analis keuangan, kreditor, supplier, investor, akademisi, dan pemerintah. Mereka menggunakan opini audit untuk menghindari adanya kemungkinan

information risk dalam setiap laporan keuangan, yaitu informasi yang dapat

C. Opini Audit

Setelah melaksanakan penugasan audit dalam perusahaan kliennya, auditor melaporkan hasil penugasan dalam bentuk laporan auditor. Laporan auditor dianggap sebagai alat komunikasi formal untuk mengkomunikasikan kepada pihak eksternal mengenai apa yang telah dilakukan dan ditemukan auditor (Rahayu, 2010:73). SA 700 menyatakan bahwa auditor wajib merumuskan opini mengenai apakah laporan keuangan dibuat, dalam segala hal yang material, sesuai dengan kerangka pelaporan keuangan yang berlaku. Dalam merumuskan opini tersebut, seorang auditor harus menyimpulkan apakah ia telah memperoleh kepastian bahwa laporan keuangan secara keseluruhan bebas dari salah saji material, baik dikarenakan oleh kecurangan maupun kesalahan.

SA 705 menetapkan tiga tipe opini modifikasian, sebagai berikut: 1. Opini Wajar dengan Pengecualian

Auditor harus menyatakan opini wajar dengan pengecualian apabila auditor menemukan adanya salah saji secara material dalam perusahaan klien, namun salah saji tersebut tidak pervasif terhadap laporan keuangan. Auditor juga harus menyatakan opini tersebut apabila auditor tidak memperoleh bukti audit yang cukup dan tepat untuk mendasari opini, namun dampak kesalahan penyajian yang terjadi tidak terdeteksi dalam laporan keuangan, atau terdeteksi namun tidak pervasif (SA 705.7).

2. Opini Tidak Wajar

Opini tidak wajar diberikan auditor apabila setelah memperoleh bukti audit yang cukup dan tepat, auditor menyimpulkan bahwa terdapat salah saji, baik individual atau agregasi, secara material dan pervasif terhadap laporan keuangan (SA 705.7).

3. Opini Tidak Menyatakan Pendapat

dapat merumuskan opini karena interaksi yang potensial dari ketidakpastian tersebut (SA 705.9).

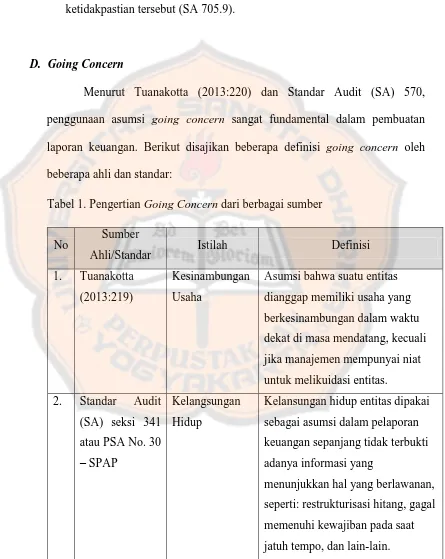

D. Going Concern

Menurut Tuanakotta (2013:220) dan Standar Audit (SA) 570, penggunaan asumsi going concern sangat fundamental dalam pembuatan laporan keuangan. Berikut disajikan beberapa definisi going concern oleh beberapa ahli dan standar:

No Sumber

S

Sumber: diolah dari berbagai sumber

Pernyataan Standar Akuntansi Keuangan (PSAK) No. 1 Revisi 2009, “Penyajian Laporan Keuangan”, mensyaratkan manajemen untuk membuat

suatu penilaian atas kemampuan entitas untuk mempertahankan kesinambungan usahanya. Beberapa faktor yang relevan terhadap penilaian tersebut adalah (SA 570.1-3):

a. Tingkat ketidakpastian yang berkaitan dengan hasil suatu peristiwa atau kondisi meningkatkan secara signifikan hasil yang terjadi.

b. Ukuran dan kompleksitas entitas, sifat dan kondisi bisnisnya, serta tingkat keterpengaruhan oleh faktor eksternal, memengaruhi pertimbangan tentang hasil peristiwa/kondisi.

c. Setiap pertimbangan tentang masa depan didasarkan atas informasi yang tersedia ketika pertimbangan dilakukan.

Auditor bertanggung jawab untuk mengevaluasi apakah suatu perusahaan memiliki kesangsian besar dalam mempertahankan kelangsungan hidupnya dalam periode waktu pantas, yaitu tidak lebih dari satu tahun sejak tanggal laporan keuangan yang diaudit (SA seksi 341). Ia juga bertanggung

No Sumber

jawab untuk memperoleh bukti audit yang cukup dan tepat tentang ketepatan penggunaan asumsi kesinambungan usaha oleh manajemen dalam penyusunan dan penyajian laporan keuangan, serta menyimpulkan apakah terdapat suatu ketidakpastian material tentang kemampuan entitas untuk mempertahankan kesinambungan usahanya.

E. Opini Audit Going Concern

Gambar 1: Skema opini audit going concern oleh auditor (Rahayu, 2010:73)

F. Pertumbuhan Perusahaan

Maju tidaknya suatu perusahaan atau organisasi sering kali diukur dengan berbagai parameter pertumbuhan, baik itu pertumbuhan penjualan, profit, atau jumlah karyawan (Tenggono, 2007:36). Dalam menjalankan bisnisnya, perusahaan harus mengalami pertumbuhan. Apabila perusahaan tidak bertumbuh, perusahaan akan kehilangan pasarnya sehingga mengarah kepada kebangkrutan. Hal tersebut yang menyebabkan pertumbuhan perusahaan selalu erat dengan kesinambungan usaha serta profitabilitas suatu perusahaan (Pearce, 2008:36).

Pertumbuhan perusahaan merupakan dampak atas arus kas perusahaan yang berubah karena aktivitas operasional. Perubahan tersebut disebabkan

oleh pertumbuhan atau peningkatan volume usaha (Helfert, 2007, dalam Radiansyah, 2009). Aktivitas operasional didefinisikan sebagai aktivitas perusahaan yang berhubungan dengan laba. Selain pendapatan dan beban yang disajikan dalam laporan laba rugi, aktivitas operasional juga meliputi arus kas masuk dan keluar bersih. Arus kas tersebut berasal dari aktivitas operasi terkait, seperti pemberian kredit kepada pelanggan, investasi dalam persediaan, dan perolehan kredit dari pemasok (Wild et al, 2004:5).

G. Likuiditas

Menurut Sartono (2010), likuiditas dapat didefinisikan sebagai kemampuan perusahaan untuk memenuhi kewajiban finansial yang berjangka pendek. Likuiditas suatu perusahaan ditunjukkan oleh besar kecilnya aktiva lancar yaitu aktiva yang mudah untuk diubah menjadi kas, sebagai contoh kas, surat berharga, piutang, dan persediaan.

H. Pembayaran Dividen

Dividen merupakan pendistribusian keuntungan perusahaan yang dibayarkan ke pemegang saham. Dividen juga dapat diartikan sebagai distribusi mandatori pendapatan dan keuntungan modal yang direalisasikan bagi investor reksadana (Guinan, 2010:94). Dividen dapat diberikan dalam berbagai bentuk (Fakhruddin, 2008:195), seperti:

1. Dividen tunai (cash dividend), merupakan dividen yang dibagi kepada pemegang saham dalam bentuk kas (tunai).

2. Dividen saham (stock dividend), merupakan dividen yang dibagi dalam bentuk saham dalam perusahaan tersebut.

3. Property dividend, merupakan dividen yang dibagikan dalam bentuk

aktiva selain kas atau saham, misalnya aktiva tetap dan surat berharga. 4. Liquidating dividend, merupakan dividen yang dibagikan kepada

pemegang saham sebagai akibat dari likuidasi perusahaan. Dividen tersebut merupakan selisih antara nilai realisasi aset perusahaan dan total kewajiban perusahaan.

bahwa membagikan dividen adalah hal yang tidak relevan. Jika preferensi pemegang saham dalam melakukan investasi adalah untuk mendapat return yang sifatnya tetap dan teratur, preferensi tersebut dapat terpenuhi dengan surat berharga dengan pendapatan tetap seperti obligasi. Kedua, ada yang berpendapat bahwa dividen tidak perlu dibagikan walaupun dalam jumlah kecil. Pencetus argumen ini yakin bahwa nilai pajak yang dibayar untuk dividen lebih tinggi dibanding capital gain. Mereka yakin bahwa apabila laba diinvestasikan kembali, nilai perusahaan dan harga saham dapat meningkat. Ketiga, pihak yang mendukung pembayaran dividen berargumen bahwa dividen menjadi dasar seorang investor dalam pembelian saham. Dividen mencerminkan kualitas kinerja keuangan perusahaan.

I. Perumusan Hipotesis Penelitian

1. Hubungan Pertumbuhan Perusahaan dengan Opini Audit Going Concern Pertumbuhan perusahaan erat hubungannya dengan kesinambungan usaha. Apabila perusahaan hanya stabil pada posisi tertentu, perusahaan akan kehilangan pasar sehingga kesinambungan usahanya diragukan (Pearce, 2008:39). Argumen tersebut konsisten dengan pernyataan Altman (1968) dalam Santosa dan Wedari (2007) yang menyatakan bahwa perusahaan dengan negative growth mengindikasikan kecenderungan kebangkrutan yang lebih besar. Oleh karena kebangkrutan merupakan salah satu dasar auditor dalam pemberian opini audit going

concern, perusahaan yang mengalami pertumbuhan perusahaan negatif

memiliki probabilitas yang semakin tinggi untuk mendapatkan opini audit

going concern.

yang menyatakan bahwa arus kas operasional negatif dapat menjadi indikator keuangan bahwa auditor memiliki keraguan besar terhadap kemampuan perusahaan untuk melanjutkan usahanya. Oleh sebab itu, hipotesis dapat dirumuskan sebagai berikut:

H1: Semakin tinggi pertumbuhan perusahaan, probabilitas

perusahaan memperoleh opini audit going concern menjadi semakin kecil.

2. Hubungan Likuiditas dengan Opini Audit Going Concern

Menurut Wild et al (2005), likuiditas mengacu pada ketersediaan sumber daya perusahaan untuk memenuhi kebutuhan kas jangka pendek. Likuiditas yang menurun menghalangi perusahaan mendapat keuntungan, serta pembatasan kesempatan dan tindakan manajemen. Likuiditas rendah juga dapat menimbulkan masalah yang dapat mengarah pada penjualan investasi dan aktiva dengan terpaksa, bahkan mengarah pada insolvensi dan kebangkrutan.

opini audit going concern. Penelitian tersebut merupakan penelitian empiris pada perusahaan manufaktur yang terdaftar di BEI tahun 2008-2011 dengan koefisien regresi sebesar -0,712 dan signifikansi sebesar 0,004<0,05.

Hal tersebut juga sejalan dengan penelitian Januarti dan Fitrianasari (2008) yang menyatakan bahwa likuiditas dengan proksi

current ratio berpengaruh negatif dalam penentuan opini audit going

concern. Selain itu, hal ini juga konsisten dengan penelitian Eko (2006)

yang meneliti likuiditas yang diproksikan dengan working capital to total

asset serta penelitian Hani et al (2003) yang meneliti likuiditas yang

diproksikan dengan quick ratio, dalam Januarti dan Fitrianasari (2008). H2: Semakin tinggi likuiditas, probabilitas untuk memperoleh opini

audit going concern menjadi semakin kecil.

3. Hubungan Penundaan Pembayaran Dividen dengan Opini Audit Going

Concern

H3

H2

H1

terhadap kesinambungan usaha. Dapat disimpulkan bahwa semakin sering perusahaan menunda pembayaran dividen, semakin besar kemungkinan perusahaan untuk mendapatkan opini audit going concern.

Kesimpulan tersebut juga didukung oleh penelitian Wijaya et al (2010). Penelitian tersebut memberi bukti bahwa kebijakan dividen berpengaruh positif terhadap nilai perusahaan. Apabila perusahaan membuat kebijakan untuk menaikkan dividen, nilai perusahaan akan naik. Sebaliknya, apabila perusahaan mengurangi kebijakan dividen, nilai perusahaan pun turun sehingga dapat meragukan kemampuan perusahaan untuk melanjutkan usahanya. Dengan begitu, auditor lebih berkemungkinan menerbitkan opini audit going concern.

H3: Penundaan pembayaran dividen memiliki probabilitas lebih

besar untuk memperoleh opini audit going concern.

Berdasarkan hipotesis yang dibuat, maka model penelitian ini adalah sebagai berikut:

Variabel Independen

Gambar 2. Model Penelitian Pertumbuhan Perusahaan

Likuiditas Opini Audit Going

Concern

Penundaan Pembayaran Dividen

25 BAB III

METODE PENELITIAN

A. Jenis Penelitian

Jenis penelitian ini adalah penelitian empiris (empirical research), yang merupakan penelitian terhadap fakta empiris yang diperoleh berdasarkan observasi atau pengalaman (Indriantoro, 1999:29). Obyek yang diteliti lebih ditekankan pada kejadian yang sebenarnya terjadi daripada persepsi seseorang terhadap kejadian tertentu. Penelitian empiris juga selalu berusaha untuk membuktikan hipotesis dengan coba dan ralat (Frick, 2008: 24).

B. Lokasi dan Waktu Penelitian

1. Penelitian ini dilakukan di Pojok Bursa Efek Indonesia (BEI) cabang Yogyakarta.

2. Waktu penelitian dilaksanakan pada bulan Januari-April 2015.

C. Subjek dan Objek Penelitian

2. Objek dalam penelitian ini adalah laporan keuangan tahunan dan laporan auditor independen perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia 2010-2014.

D. Populasi dan Sampel Penelitian 1. Populasi Penelitian

Sugiarto (2006) mendefinisikan populasi penelitian sebagai keseluruhan unit atau individu dalam ruang lingkup yang ingin diteliti. Populasi terbagi menjadi dua jenis, yaitu: populasi sasaran dan populasi sampel. Populasi sasaran adalah keseluruhan individu dalam areal/lokasi yang sesuai dengan tujuan penelitian. Sementara itu, populasi sampel adalah keseluruhan individu yang akan menjadi unit analisis dan merupakan populasi yang layak dengan kerangka sampelnya. Dalam penelitian ini, populasi yang akan digunakan adalah perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia (BEI) pada tahun 2010-2014.

2. Sampel Penelitian

dari populasi berdasarkan suatu kriteria tertentu. Kriteria yang digunakan dapat berdasarkan pertimbangan atau jumlah tertentu (Jogiyanto, 2010: 79). Adapun kriteria sampel yang digunakan untuk pengambilan sampel adalah:

a. Perusahaan yang secara konsisten terdaftar di Bursa Efek Indonesia dari tahun 2010-2014.

b. Laporan keuangan yang berakhir pada tanggal 31 Desember lengkap dengan catatan atas laporan keuangan.

c. Laporan keuangan pada tahun sampel telah diaudit oleh Auditor Independen (Kantor Akuntan Publik) tertentu.

d. Perusahaan yang mengalami laba bersih setelah pajak yang negatif sekurang-kurangnya 1 periode laporan keuangan (1 tahun) selama periode penelitian (tahun 2010 – 2014).

e. Terkhusus untuk variabel Pertumbuhan Perusahaan, laporan keuangan menggunakan satuan moneter rupiah.

E. Variabel Penelitian

Ada dua jenis variabel yang digunakan dalam penelitian ini, yaitu: 1. Variabel Independen (X)

ataupun yang negatif bagi variabel dependen lainnya (Situmorang, 2010: 8). Dalam penelitian ini, variabel independennya adalah:

X1 = Pertumbuhan Perusahaan X2 = Likuiditas

X3 = Penundaan Pembayaran Dividen 2. Variabel Dependen (Y)

Situmorang (2010) mendefinisikan variabel dependen sebagai variabel yang menjadi perhatian utama dalam sebuah pengamatan. Dalam penelitian ini, variabel dependennya adalah opini audit going

concern.

F. Definisi Operasional dan Pengukuran Variabel

1. Opini Audit Going Concern

Penelitian ini menggunakan variable dummy dimana opini GC diberi kode 1, sedangkan NGC diberi kode 0.

2. Pertumbuhan Perusahaan

Pertumbuhan perusahaan merupakan dampak atas arus kas perusahaan yang berubah karena aktivitas operasional. Perubahan tersebut disebabkan oleh pertumbuhan atau peningkatan volume usaha (Helfert, 2007). Sementara itu, arus kas operasional merupakan arus kas masuk dan keluar bersih yang berasal dari aktivitas operasi terkait, seperti pemberian kredit kepada pelanggan, investasi dalam persediaan, dan perolehan kredit dari pemasok (Wild et al, 2004:5). Dalam penelitian ini, variabel pertumbuhan perusahaan diproksikan dengan rasio arus kas aktivitas operasional dan penjualan neto. Pengukuran ini dilakukan untuk menghilangkan efek ukuran perusahaan sehingga perusahaan dengan skala yang lebih besar dapat dibandingkan dengan perusahaan dengan skala yang lebih kecil.

3. Likuiditas

Dalam penelitian ini, variabel likuiditas diproksikan dengan

current ratio. Sartono (2010:116) menyatakan bahwa current ratio

dapat dihitungan dengan formula sebagai berikut:

Current Ratio

Semakin tinggi current ratio, semakin besar kemampuan perusahaan untuk memnuhi kewajiban finansial jangka pendek mereka.

4. Penundaan Pembayaran Dividen

G. Teknik Pengumpulan Data

Teknik pengumpulan data dari penelitian ini adalah dengan teknik pengumpulan data arsip (archival). Pengumpulan data ini menggunakan perpustakan elektronik, dimana penulis mencari informasi lewat jaringan komputer (Spillane, 2008: 143). Dalam penelitian ini, data diperoleh dari

database Bursa Efek Indonesia (BEI) yang tersedia di Pojok BEI Cabang

Yogyakarta, Jalan Mangkubumi.

H. Teknik Analisis Data 1. Statistik Deskriptif

Statistika deskriptif adalah metode-metode statistika yang digunakan untuk menggambarkan data yang telah dikumpulkan dalam penelitian. Teknik ini digunakan untuk menjelaskan pentingnya karakteristik kelompok data (Lind, 2007:7). Pembahasan yang akan dilakukan dalam analisis ini adalah pembahasan jumlah, nilai minimum dan maksimum, rata-rata, dan standar deviasi dari masing-masing variabel.

2. Analisis Regresi Logistik

merupakan variabel bersifat kategorikal (non metrik), sementara variabel independennya dapat bersifat kontinyus atau kategorikal. Variabel kategorial tersebut dapat terwujud berupa nilai dummy 1 atau 0, misalnya bangkrut atau tidak bangkrut dan kredit lancar atau macet.

Dalam pelaksanaannya, seperti teknik analisis multivariat lainnya, analisis regresi logistik mensyarakatkan beberapa asumsi mengenai sifat-sifat datanya. Beberapa asumsi yang harus ditepati tersebut, yaitu: (1) Variabel dependen (outcome) harus bersifat kategorikal (biasanya dikotomus) (2) Tidak ada korelasi yang signifikan antar variabel independen (3) Hubungan antara logit dependen variabel dengan variabel independennya harus linier (4) Jumlah observasi untuk setiap variabel harus memadai dan jumlah sampel secara keseluruhan cukup besar (Gudono, 2011:157).

Dalam penelitian ini, analisis digunakan mengunakan program IBM Statistical Package for Social Science (SPSS) 19.0 for

Windows. Variabel kategorikal yang digunakan adalah opini going

concern (GC) dan non going concern (NGC). Sementara itu, model

regresi logistik yang digunakan dalam penelitian ini adalah:

Keterangan:

= probabilitas untuk mendapat opini audit going concern

= konstanta

= koefisien regresi

GROWTH = Pertumbuhan Perusahaan LIQ = Likuiditas

DIV = Penundaan Pembayaran Dividen = eror

Tahapan regresi logistik dalam penelitian adalah sebagai berikut:

a. Menentukan uji Multikolinearitas

b. Menilai Kelayakan Model Regresi

Kelayakan model regresi dinilai dengan menggunakan Hosmer and Lemeshow’s Goodnedd of Fit Test. Tes tersebut

menguji hipotesis nol bahwa data empiris cocok atau sesuai dengan model atau tidak. Hipotesis untuk menilai model regresi ini adalah:

H0 = Model yang dihipotesiskan fit dengan data Ha = Model yang dihipotesiskan tidak fit dengan data Apabila nilai Hosmer and Lemeshow’s Goodness of Fit Test sama dengan atau kurang dari 0.05, hipotesis nol ditolak.

Apabila sebaliknya, hipotesis nol diterima sehingga berarti model yang dihipotesiskan fit dengan data. Model mampu memprediksi nilai observasinya atau dapat dikatakan bahwa model dapat diterima karena cocok dengan data observasinya (Ghozali, 2006:233).

c. Menilai Keseluruhan Model (overall model fit)

Penilaian keseluruhan model dilakukan dengan fungsi

Likelihood. Dalam pengujian hipotesis nol dan alternatif,

Likelihood ditransformasikan menjadi -2LogL (Ghozali, 2011:340). Penilaian dilakukan dengan cara membandingkan

output SPSS -2LogL untuk model konstanta (Block Number = 0)

bebas (Block Number = 1). Apabila nilai -2LogL Block Number = 0 > nilai -2LogL Block Number = 1, hal tersebut menunjukkan bahwa hipotesis nol diterima atau dengan kata lain hal tersebut menunjukkan bahwa model regresi adalah model yang baik (Widyantari, 2011).

d. Koefisien Determinasi (Negelkerke’s R2)

Koefisien determinasi bertujuan untuk menjelaskan besarnya kekuatan hubungan antara variabel dependen dengan variabel independen. Koefisien determinasi pada regresi logistik berbeda dengan regresi linier biasa karena jenis variabel pada regresi logistik adalah berupa non metrik (Stigmastatistic, 2013). Koefisien determinasi dalam regresi logistik ditunjukkan oleh nilai Negelkerke’s R2

. Nilai tersebut menunjukkan seberapa besar variabilitas variabel dependen yang dapat dijelaskan oleh variabilitas variabel independen (Ghozali, 2011:341).

e. Tabel Klasifikasi

f. Menentukan Model Regresi Logistik

Estimasi parameter dari model regresi logsitik ditentukan dari output Variables in the Equation. Output tersebut menunjukkan nilai konstanta ( ) dan nilai koefisien regresi ( ) dari variabel independen dan dependen. Koefisien regresi dari tiap variabel yang diuji menunjukan bentuk hubungan antar variabel (Widyantari, 2011).

g. Menguji Hipotesis

Setelah melakukan pengujian kelayakan model dan disimpulkan bahwa model regresi logistik dapat dilakukan dalam penelitian ini, tahap selanjutnya adalah pengujian hipotesis regresi logistik yang bertujuan untuk mengambil keputusan dalam setiap hipotesis penelitian.

Pengujian hipotesis dilakukan untuk mengetahui apakah variabel independen secara parsial (sendiri) berpengaruh signifikan terhadap variabel dependen (Febrianty, 2015). Pengujian ini dilakukan dengan mengamati output Variables in the

Equation, pada kolom signifikansi (Sig.). Nilai pada kolom

Sig. < 0,05, Ha diterima atau Ho ditolak. Sementara itu, apabila nilai Sig. > 0.05, Ho diterima atau Ha ditolak.

Oleh karena itu, pengujian hipotesis dalam penelitian ini adalah:

a) Hipotesis 1

Ho1: Semakin tinggi pertumbuhan perusahaan, probabilitas perusahaan memperoleh opini audit going concern tidak menjadi semakin kecil.

Ha1: Semakin tinggi pertumbuhan perusahaan, probabilitas perusahaan memperoleh opini audit going concern menjadi semakin kecil.

Pengambilan keputusan hipotesis:

i. Jika nilai Sig. < 0,05, Ho ditolak sehingga Ha diterima. ii. Jika nilai Sig. > 0.05, Ho diterima sehingga Ha ditolak. b) Hipotesis 2

Ho2: Semakin tinggi likuiditas, probabilitas untuk memperoleh opini audit going concern tidak menjadi semakin kecil.

Pengambilan keputusan hipotesis:

i. Jika nilai Sig. < 0,05, Ho ditolak sehingga Ha diterima. ii. Jika nilai Sig. > 0.05, Ho diterima sehingga Ha ditolak. c) Hipotesis 3

Ho3: Penundaan pembayaran dividen tidak menimbulkan probabilitas lebih besar untuk memperoleh opini audit going

concern.

Ha3: Penundaan pembayaran dividen menimbulkan probabilitas lebih besar untuk memperoleh opini audit going

concern.

Pengambilan keputusan hipotesis:

39 BAB IV

ANALISIS DATA DAN PEMBAHASAN

A. Deskripsi Data

Data yang digunakan dalam penelitian ini adalah data sekunder. Penelitian ini menggunakan sampel dengan kriteria sebagai berikut:

1. Perusahaan secara konsisten terdaftar di Bursa Efek Indonesia dari tahun 2010-2014.

2. Laporan keuangan berakhir pada tanggal 31 Desember lengkap dengan catatan atas laporan keuangan.

3. Laporan keuangan pada tahun sampel telah diaudit oleh Auditor Independen (Kantor Akuntan Publik) tertentu.

4. Perusahaan yang mengalami laba bersih setelah pajak negatif sekurang-kurangnya 1 periode laporan keuangan (1 tahun) selama periode penelitian (tahun 2010 – 2014).

5. Laporan keuangan harus menggunakan satuan moneter rupiah.

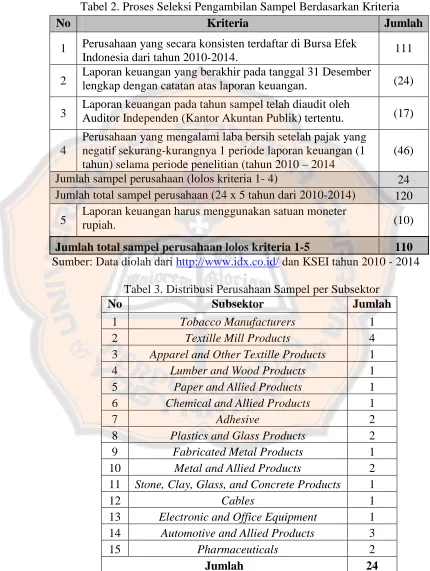

Tabel 2. Proses Seleksi Pengambilan Sampel Berdasarkan Kriteria

No Kriteria Jumlah

1 Perusahaan yang secara konsisten terdaftar di Bursa Efek

Indonesia dari tahun 2010-2014. 111

2 Laporan keuangan yang berakhir pada tanggal 31 Desember lengkap dengan catatan atas laporan keuangan. (24)

3 Laporan keuangan pada tahun sampel telah diaudit oleh Auditor Independen (Kantor Akuntan Publik) tertentu. (17)

4

Perusahaan yang mengalami laba bersih setelah pajak yang negatif sekurang-kurangnya 1 periode laporan keuangan (1 tahun) selama periode penelitian (tahun 2010 – 2014

(46) Jumlah sampel perusahaan (lolos kriteria 1- 4) 24 Jumlah total sampel perusahaan (24 x 5 tahun dari 2010-2014) 120

5 Laporan keuangan harus menggunakan satuan moneter rupiah. (10) Jumlah total sampel perusahaan lolos kriteria 1-5 110 Sumber: Data diolah dari http://www.idx.co.id/ dan KSEI tahun 2010 - 2014

Tabel 3. Distribusi Perusahaan Sampel per Subsektor

No Subsektor Jumlah

1 Tobacco Manufacturers 1 2 Textille Mill Products 4 3 Apparel and Other Textille Products 1 4 Lumber and Wood Products 1 5 Paper and Allied Products 1 6 Chemical and Allied Products 1

7 Adhesive 2

8 Plastics and Glass Products 2 9 Fabricated Metal Products 1 10 Metal and Allied Products 2 11 Stone, Clay, Glass, and Concrete Products 1

12 Cables 1

13 Electronic and Office Equipment 1 14 Automotive and Allied Products 3 15 Pharmaceuticals 2

Jumlah 24

B. Analisis

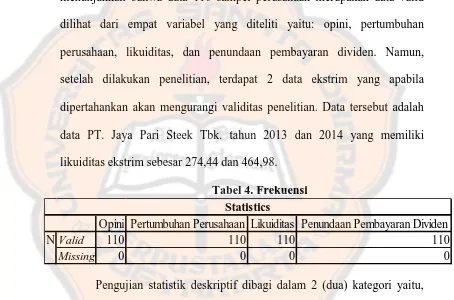

1. Statistik Deskriptif

Statistik deskriptif bertujuan untuk menggambarkan data yang telah dikumpulkan dalam penelitian. Tabel 4 menyajikan hasil statistik yang menunjukkan bahwa data 110 sampel perusahaan merupakan data valid dilihat dari empat variabel yang diteliti yaitu: opini, pertumbuhan perusahaan, likuiditas, dan penundaan pembayaran dividen. Namun, setelah dilakukan penelitian, terdapat 2 data ekstrim yang apabila dipertahankan akan mengurangi validitas penelitian. Data tersebut adalah data PT. Jaya Pari Steek Tbk. tahun 2013 dan 2014 yang memiliki likuiditas ekstrim sebesar 274,44 dan 464,98.

Tabel 4. Frekuensi

Pengujian statistik deskriptif dibagi dalam 2 (dua) kategori yaitu, deskripsi perusahaan dengan opini going concern (kode 1) dan perusahaan dengan opini non going concern (kode 0). Berdasarkan analisis statistik deskriptif yang dilakukan, dapat dijelaskan hasil sebagai berikut:

Opini Pertumbuhan Perusahaan Likuiditas Penundaan Pembayaran Dividen

Valid 110 110 110 110

Missing 0 0 0 0

a. Perusahaan dengan opini going concern (kode 1) i. Opini Audit Going Concern

Opini Audit Going Concern (Opini) merupakan variabel dummy dengan kode 0 dan 1. Berdasarkan hasil pengujian yang terlampir pada Lampiran 4, dari 110 sampel perusahaan, terdapat 20 sampel perusahaan (18,2%). Dalam penelitian ini, sampel perusahaan tidak didominasi oleh perusahaan yang memperoleh opini audit

going concern.

Tabel 5. Statistik Deskriptif Opini Going Concern N Minimum Maximum Mean

Berdasarkan Tabel 5, nilai rata-rata pertumbuhan perusahaan (rasio arus kas operasional dan penjualan neto) pada perusahaan sampel beropini going concern adalah 0,0522 dengan nilai minimum -0,211 dan nilai maksimum 0,715. Nilai rata-rata positif menunjukkan bahwa mayoritas sampel perusahaan dengan opini

iii. Likuiditas

Berdasarkan Tabel 5, nilai rata-rata Likuiditas adalah 0,8075 dengan nilai minimum 0,15 dan nilai maksimum 1,83. Nilai rata-rata tersebut menandakan bahwa perusahaan sampel memiliki ukuran likuiditas normal (baik). Dengan standar deviasi sebesar 24.46217, dapat dikatakan pula bahwa perusahaan sampel memiliki variabilitas rendah dengan rasio likuiditas yang lebih cenderung mengarah pada nilai minimum.

iv. Penundaan Pembayaran Dividen

Penundaan pembayaran dividen merupakan variabel dummy dengan kode 0 dan 1. Berdasarkan hasil pengujian yang terlampir pada Lampiran 5, dari 20 sampel perusahaan, terdapat 18 sampel perusahaan (90%) yang menunda pembayaran dividen dan 2 perusahaan sampel (10%) yang tidak menunda pembayaran dividen.

b. Perusahaan dengan opini non going concern (kode 0) i. Opini Audit Going Concern

Dalam penelitian ini, sampel perusahaan didominasi oleh perusahaan yang memperoleh opini audit non going concern. Tabel 6. Statistik Deskriptif Opini Non Going Concern

N Minimum Maximum Mean Likuiditas 88 .42000000 75.40000000 3.555073360

9

Berdasarkan Tabel 6, nilai rata-rata pertumbuhan perusahaan (rasio arus kas operasional dan penjualan neto) pada perusahaan sampel beropini non going concern adalah 0,0986 dengan nilai minimum -0,647 dan nilai maksimum 2,210. Nilai rata-rata positif menunjukkan bahwa mayoritas sampel perusahaan dengan opini

going concern memiliki arus kas yang positif.

iii. Likuiditas

8,23, dapat dikatakan pula bahwa perusahaan sampel memiliki variabilitas rendah dengan rasio likuiditas yang lebih cenderung mengarah pada nilai minimum.

iv. Penundaan Pembayaran Dividen

Penundaan pembayaran dividen merupakan variabel dummy dengan kode 0 dan 1. Berdasarkan hasil pengujian yang terlampir pada Lampiran 6, dari 88 sampel perusahaan, terdapat 64 sampel perusahaan (72,7%) yang menunda pembayaran dividen dan 24 perusahaan sampel (27,3%) yang tidak menunda pembayaran dividen.

2. Analisis Regresi Logistik

a. Menguji Multikolinearitas

Untuk melakukan regresi logistik, asumsi bahwa tidak ada gejala korelasi yang kuat di antara variabel indepenennya harus terpenuhi. Asumsi tersebut dibuktikan dengan melakukan uji multikolinearitas. Pengujian multikolinearitas dilakukan menggunakan correlation matrix pada Tabel 7.

Tabel 7. Matriks Korelasi

Constant Growth

Likuidita

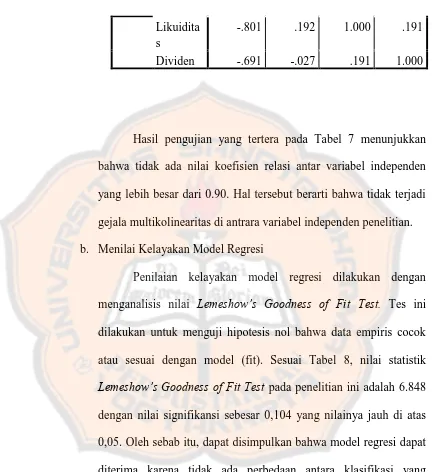

s Dividen Step 1 Constant 1.000 -.182 -.801 -.691

Hasil pengujian yang tertera pada Tabel 7 menunjukkan bahwa tidak ada nilai koefisien relasi antar variabel independen yang lebih besar dari 0.90. Hal tersebut berarti bahwa tidak terjadi gejala multikolinearitas di antrara variabel independen penelitian. b. Menilai Kelayakan Model Regresi

Penilaian kelayakan model regresi dilakukan dengan menganalisis nilai Lemeshow’s Goodness of Fit Test. Tes ini dilakukan untuk menguji hipotesis nol bahwa data empiris cocok atau sesuai dengan model (fit). Sesuai Tabel 8, nilai statistik Lemeshow’s Goodness of Fit Test pada penelitian ini adalah 6.848

dengan nilai signifikansi sebesar 0,104 yang nilainya jauh di atas 0,05. Oleh sebab itu, dapat disimpulkan bahwa model regresi dapat diterima karena tidak ada perbedaan antara klasifikasi yang diprediksi dengan klasifikasi yang diamati.

Tabel 8. Hosmer and Lemeshow Test Likuidita

s

-.801 .192 1.000 .191

Dividen -.691 -.027 .191 1.000

Step Chi-square df Sig.

c. Menilai Keseluruhan Model (overall model fit)

Penilaian keseluruhan model dilakukan dengan membandingkan nilai -2 Likelihood (-2LL) pada Block Number = 0 dan Block Number = 1. Berdasarkan hasil pengujian yang terlampir pada Lampiran 7, nilai -2LL pada Block Number = 0 adalah 103,500, sementara pada Block Number = 1 mengalami penurunan menjadi 68,482. Penurunan nilai -2LL ini menunjukkan bahwa hipotesis nol (model yang dihipotesiskan bersifat fit dengan data) diterima dan model regresi adalah model yang baik.

d. Koefisien Determinasi (Negelkerke’s R2)

Koefisien determinasi bertujuan untuk menjelaskan besarnya kekuatan hubungan antara variabel dependen dan independen. Koefisien determinasi ditunjukkan dengan nilai Negelkerke’s R2.

Berdasarkan hasil pengujian terlampir pada Lampiran 8, nilai Negelkerke’s R2

0,449 atau sebesar 44,9%. Hal ini berarti bahwa variabilitas variabel dependen terhadap variabel independen adalah sebesar 44,9%. sementara 55,1% lainnya dipengaruhi oleh variabel lain yang tidak diteliti dalam penelitian.

e. Tabel Klasifikasi

going concern. Kekuatan prediksi tersebut dinyatakan dalam

persentase.

Observed

Predicted

Opini Percentage Correct

0 1

Step 1 Opini 0 85 3 96.6

1 11 9 45.0

Overall Percentage 87.0

a. The cut value is .500

Dalam Tabel 9, ditunjukkan bahwa kekuatan prediksi dari model regresi untuk KAP menerbitkan opini audit going concern adalah 45%. Hal ini menunjukkan bahwa dengan menggunakan model regresi tersebut, terdapat sebanyak 9 perusahaan (45%) yang diprediksi akan menerima opini audit going concern dari total 20 perusahaan yang menerima opini audit going concern. Sementara itu, kekuatan prediksi dari model regresi untuk memprediksi kemungkinan perusahaan menerima opini audit non going concern adalah 96,6%. Hal ini berarti bahwa 85 perusahaan akan memperoleh opini audit non going concern dari total 88 perusahaan yang menerima opini audit non going concern.

f. Menentukan Regresi Logistik

Nilai estimasi parameter dari model regresi logistik ditentukan dari output Variables in the Equation yang berada pada Tabel 10. Berdasarkan pengujian yang telah dilakukan, model regresi yang terbentuk adalah sebagai berikut.

Tabel 10. Variables in the Equation

B S.E. Wald df Sig. Exp(B) Step 1a Growth -1.599 1.310 1.489 1 .222 .202

Likuidita s

-3.169 .905 12.269 1 .000 .042

Dividen .650 .857 .575 1 .448 1.915 Constant 1.792 1.291 1.925 1 .165 6.001 a. Variable(s) entered on step 1: Growth, Likuiditas, Dividen.

g. Menguji Hipotesis

Pengujian hipotesis dilakukan secara parsial dan simultan. Pengujian secara parsial dilakukan dengan cara membandingkan tingkat signifikansi (sig) dengan tingkat kesalahan ( . Berdasarkan Tabel 10, dapat disimpulkan hasil sebagai berikut:

i. Pengujian Hipotesis 1

menunjukkan bahwa variabel pertumbuhan perusahaan yang diproksikan dengan arus kas operasional memiliki koefisien regresi sebesar 0,000 dengan tingkat signifikansi sebesar 0,222 yang lebih besar dari 5% (0,05). Berdasarkan hal tersebut dapat disimpulkan bahwa H01 ditolak, sehingga Ha1 diterima. Atau dapat disimpulkan bahwa variabel pertumbuhan perusahaan tidak berpengaruh pada opini audit going concern. Semakin tinggi pertumbuhan perusahaan, probabilitas perusahaan memperoleh opini audit going concern tidak menjadi semakin kecil.

ii. Pengujian Hipotesis 2

Hipotesis 2 menyatakan bahwa semakin tinggi likuiditas, probabilitas untuk memperoleh opini audit going

concern menjadi semakin kecil. Hasil pengujian menunjukkan

bahwa variabel likuiditas yang diproksikan dengan current

ratio memiliki koefisien regresi sebesar -3,169 dengan tingkat

Semakin tinggi likuiditas, probabilitas perusahaan memperoleh opini audit going concern menjadi semakin kecil.

iii. Pengujian Hipotesis 3

Hipotesis 3 menyatakan bahwa penundaan pembayaran dividen menimbulkan probabilitas lebih besar untuk memperoleh opini audit going concern. Hasil pengujian menunjukkan bahwa variabel penundaan pembayaran dividen memiliki koefisien regresi sebesar 0,650 dengan tingkat signifikansi sebesar 0,448 yang lebih besar dari 5% (0,05). Berdasarkan hal tersebut, dapat disimpulkan bahwa H01 diterima, sehingga Ha1 ditolak. Atau dapat disimpulkan bahwa variabel penundaan pembayaran dividen tidak berpengaruh pada opini audit going concern. Penundaan pembayaran dividen tidak menimbulkan probabilitas lebih besar untuk memperoleh opini audit going concern.

C. Pembahasan

variabel (Gudono, 2011:157). Dilihat dari penilaian kelayakan model regresi dan keseluruhan model, model regresi yang ditawarkan dapat diterima. Tidak ada perbedaan antara klasifikasi yang diprediksi dan klasifikasi yang diamati. Model yang dihipotesiskan juga bersifat fit dengan data.

Sesuai koefisien determinasi Negelkerke’s R2, kekuatan hubungan antara variabel dependen dan independen adalah sebesar 0,449. Variabilitas variabel dependen terhadap variabel independen adalah sebesar 44,9%, sementara 55,1% lainnya dipengaruhi oleh variabel di luar penelitian. Menggunakan pedoman interprestasi koefisien determinasi oleh Supranto (2001:227), persentase 44,9% yang masuk dalam interval koefisien 17%-49% berarti bahwa penelitian ini memiliki tingkat pengaruh yang cukup berarti. Sementara itu, persentase 55,1% yang masuk dalam interval 50%-81% berarti bahwa variabel di luar penelitian memiliki tingkat pengaruh yang tinggi atau kuat.

1. Pengaruh pertumbuhan perusahaan terhadap opini audit going concern. Dalam penelitian ini, pertumbuhan perusahaan diproksikan dengan arus kas operasional yang dirasiokan dengan penjualan neto. Pertumbuhan perusahaan yang bernilai negatif mengindikasikan kecenderungan kebangkrutan yang lebih besar sehingga memperbesar probabilitas suatu entitas memperoleh opini audit going concern.

tinggi pertumbuhan perusahaan, probabilitas perusahaan memperoleh opini audit going concern tidak menjadi semakin kecil. Hasil ini berbeda dengan teori Tuanakotta yang menyebutkan bahwa arus kas operasional negatif merupakan indikator keraguan terhadap asumsi kesinambungan usaha. Kegagalan pembuktian teori ini disebabkan karena data arus kas operasional perusahaan sampel yang rata-rata bernilai positif (108.455,88). Hal tersebut berkebalikan dengan teori yang menyatakan bahwa arus kas operasional negatif dapat mengindikasikan kecenderungan kebangkrutan yang lebih besar. Hasil pengujian ini sejalan dengan penelitian Januarti dan Fitrianasari (2008) dan Wedari Santosa (2007) yang menyatakan bahwa pertumbuhan perusahaan tidak berpengaruh pada opini audit going concern. Hasil ini juga membuktikan bahwa saran yang diberikan Santoso dan Wedari (2007) bahwa pertumbuhan perusahaan diproksikan dengan arus kas operasional tidak dapat dibuktikan.

2. Pengaruh likuiditas terhadap opini audit going concern.

Dalam penelitian ini, likuiditas diproksikan dengan current ratio. Semakin rendah nilai current ratio, semakin rendah kemampuan perusahaan untuk memenuhi kewajiban jangka pendeknya. Nilai current

ratio yang rendah juga dapat menimbulkan masalah yang dapat

meningkatkan probabilitas suatu entitas memperoleh opini audit going

concern.

Hasil pengujian hipotesis menunjukkan bahwa likuiditas berpengaruh pada opini audit going concern. Hasil tersebut mendukung hipotesis kedua dalam penelitian ini. Semakin tinggi likuiditas, semakin kecil probabilitas entitas untuk memperoleh opini audit going concern. Sebaliknya, semakin rendah likuiditas, semakin besar pula probabilitas entitas untuk memperoleh opini audit going concern.

Hasil pengujian ini sejalan dengan hasil penelitian Arma (2013). Dalam penelitian Arma, studi empiris pada perusahaan manufaktur yang terdaftar di BEI tahun 2008-2011 menghasilkan nilai signifikansi sebesar 0.004 dan koefisien regresi -0,712. Nilai signifikasi tersebut lebih rendah dari nilai signifikasi variabel likuiditas dalam penelitian ini (0,000), sementara nilai koefisien regresi tersebut lebih tinggi dari nilai koefisien regresi dalam penelitian ini (-3,169). Hasil pengujian ini juga sesuai dengan Januarti dan Fitrianasari (2008) yang meneliti likuiditas dengan proksi current ratio, Eko (2006) dengan proksi working capital to total

asset, dan Hani et al (2003) dengan proksi quick ratio. Hal tersebut juga

3. Pengaruh penundaan pembayaran dividen terhadap opini audit going

concern.

Dividen merupakan pendistribusian keuntungan perusahaan yang dibayarkan kepada pemegang saham. Penundaan pembayaran dividen dalam suatu entitas menimbulkan probabilitas pemberian opini audit

going concern yang lebih besar (Tuanakotta, 2013:223).

Hasil pengujian hipotesis menunjukkan bahwa penundaan pembayaran dividen tidak berpengaruh pada opini audit going concern. Hasil tersebut menerima hipotesis nol ketiga dalam penelitian ini. Ketika perusahaan melakukan penundaan pembayaran dividen, tidak terdapat probabilitas yang besar bahwa perusahaan memperoleh opini audit going

concern.

Dilihat dari deskripsi sampel perusahaan, perusahaan yang melakukan penundaan dividen berjumlah 84 sampel perusahaan (76,4%). Jumlah tersebut sudah mendominasi jenis sampel. Kegagalan pembuktian teori ini disebabkan oleh lebih banyaknya perusahaan dengan opini audit

non going concern yang menunda pembayaran dividen. Tercatat, dari 84

57 BAB V PENUTUP

A. Kesimpulan

Berdasarkan rumusan masalah, tujuan, kajian pustaka, hipotesis, dan hasil pengujian yang dilakukan, maka dapat disimpulkan sebagai berikut: 1. Pertumbuhan perusahaan tidak berpengaruh pada opini audit going

concern. Hasil ini menerima H01 bahwa semakin tinggi pertumbuhan perusahaan, probabilitas perusahaan memperoleh opini audit going

concern tidak menjadi semakin kecil.pengujian yang berbeda dengan

teori disebabkan karena lemahnya data sampel perusahaan yang digunakan. Pertumbuhan perusahaan yang negatif mengindikasikan adanya kecenderungan pemberian opini audit going concern. Sementara, yang digunakan dalam sampel perusahaan adalah sampel arus kas operasional yang rata-ratanya positif. Penolakan hipotesis nol tersebut sejalan dengan penelitian yang dilakukan oleh Januarti dan Fitrianasari (2008) dan Wedari Santosa (2007).

tersebut sejalan dengan penelitian Arma (2013), Januarti dan Fitrianasari (2008), serta pernyataan Tuanakotta (2013:223).

3. Penundaan pembayaran dividen tidak berpengaruh pada opini audit going

concern. Hasil ini menerima H03 bahwa penundaan pembayaran dividen dalam suatu entitas tidak menimbulkan probabilitas pemberian opini audit

going concern yang lebih besar. Hasil penelitian tersebut tidak sesuai

dengan pernyataan Tuanakotta (2013:223) bahwa penundaan pembagian dividen merupakan indikator keuangan yang dapat menimbulkan keraguan terhadap kesinambungan usaha. Kegagalan pembuktian disebabkan oleh sampel perusahaan yang menunda pembayaran dividen adalah perusahaan dengan opini audit non going concern. Terdapat kemungkinan bahwa adanya penundaan pembayaran dividen bukan disebabkan oleh adanya keraguan dalam kesinambungan usaha, melainkan dipergunakan untuk tujuan lain seperti arus kas pendanaan atau investasi.

B. Saran

seperti fee audit dan auditor switching dapat digunakan. Penelitian berikutnya diharapkan dapat mempertimbangkan variabel lain tersebut dengan teknik analisis yang berbeda.

2. Penelitian ini hanya dilakukan dalam periode penelitian 5 tahun. Dari periode tersebut, jumlah perusahaan yang menerima opini audit going

concern terlalu sedikit sehingga perlu dipertimbangkan untuk menambah