LerryAlfani, 2014

PENGARUH DANA PIHAK KETIGA TERHADAP RENTABILITAS PERBANKAN DENGAN KREDIT YANG DISALURKAN SEBAGAI VARIABEL MODERATING PADA BANK UMUM NASIONAL YANG LISTING DI BURSA EFEK INDONESIA TAHUN 2003 – 2011

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

PENGARUH DANA PIHAK KETIGA TERHADAP RENTABILITAS PERBANKAN DENGAN KREDIT YANG DISALURKAN SEBAGAI VARIABEL MODERATING

PADA BANK UMUM NASIONAL YANG LISTING DI BURSA EFEK INDONESIA TAHUN 2003 - 2013

TESIS

Diajukan untuk memenuhi sebagian syarat untuk memperoleh gelar Magister Manajemen Bisnis Konsentrasi Manajemen Keuangan

oleh

LerryAlfani

NIM 1204836

PROGRAM STUDI

LerryAlfani, 2014

PENGARUH DANA PIHAK KETIGA TERHADAP RENTABILITAS PERBANKAN DENGAN KREDIT YANG DISALURKAN SEBAGAI VARIABEL MODERATING PADA BANK UMUM NASIONAL YANG LISTING DI BURSA EFEK INDONESIA TAHUN 2003 – 2011

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

SEKOLAH PASCASARJANA

UNIVERSITAS PENDIDIKAN INDONESIA 2014

PENGARUH DANA PIHAK KETIGA TERHADAP

RENTABILITAS PERBANKAN DENGAN KREDIT YANG

DISALURKAN SEBAGAI VARIABEL MODERATING

PADA BANK UMUM NASIONAL YANG LISTING

DI BURSA EFEK INDONESIA

TAHUN 2003 - 2013

Oleh LerryAlfani

S.E. InstitutTeknologidanBisnis Kalbe2012

Sebuah Tesis yang diajukan untuk memenuhi salah satu syarat memperoleh gelar Magister Manajemen (MM.) pada Program Studi Magister ManajemenBisnis

© Lerry Alfani2014 Universitas Pendidikan Indonesia

LerryAlfani, 2014

PENGARUH DANA PIHAK KETIGA TERHADAP RENTABILITAS PERBANKAN DENGAN KREDIT YANG DISALURKAN SEBAGAI VARIABEL MODERATING PADA BANK UMUM NASIONAL YANG LISTING DI BURSA EFEK INDONESIA TAHUN 2003 – 2011

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

Hak Cipta dilindungi undang-undang.

Tesis ini tidak boleh diperbanyak seluruhya atau sebagian,

dengan dicetak ulang, difoto kopi, atau cara lainnya tanpa ijin dari penulis.

LEMBAR PENGESAHAN

Disetujui dan disahkan oleh Panitia Tesis :

Pembimbing 1

DR. H. Nugraha, SE. ,M.Si, Akt.CA. NIP 19661226 199001 1 002

Pembimbing 2

DR.IkaputeraWapadaMsi. NIP 196104201987031002

Mengetahui

LerryAlfani, 2014

PENGARUH DANA PIHAK KETIGA TERHADAP RENTABILITAS PERBANKAN DENGAN KREDIT YANG DISALURKAN SEBAGAI VARIABEL MODERATING PADA BANK UMUM NASIONAL YANG LISTING DI BURSA EFEK INDONESIA TAHUN 2003 – 2011

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

LerryAlfani, 2014

PENGARUH DANA PIHAK KETIGA TERHADAP RENTABILITAS PERBANKAN DENGAN KREDIT YANG DISALURKAN SEBAGAI VARIABEL MODERATING PADA BANK UMUM NASIONAL YANG LISTING DI BURSA EFEK INDONESIA TAHUN 2003 – 2011

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

ABSTRAK

Penelitian ini bertujuan untuk mengetahui pengaruh dana pihak ketiga terhadap rentabilitas dengan kredit yang disalurkan sebagai variabel moderating. Konsep empiris yang digunakan oleh masing-masing variabel yaitu dana pihak ketiga menggunakan total dana pihak ketiga (giro, deposito, dan tabungan), kredit yang disalurkan menggunakan nilai loan to deposit ratio serta rentabilitas menggunakan nilai net interest margin. Metode yang digunakan dalam penelitian ini adalah metode deskriptif dan kuantitatif dengan menggunakan alat analisis moderate regresion analysis (MRA). Hasil yang diperoleh dalam penelitian ini

menunjukan bahwa dana pihak ketiga tidak memiliki pengaruh terhadap rentabilitas bank umum nasional periode tahun 2003-2013, interaksi dana pihak ketiga dan kredit yang disalurkan memiliki pengaruh terhadap rentabilitas industri perbankan nasionalperiodetahun 2003-2013.

LerryAlfani, 2014

PENGARUH DANA PIHAK KETIGA TERHADAP RENTABILITAS PERBANKAN DENGAN KREDIT YANG DISALURKAN SEBAGAI VARIABEL MODERATING PADA BANK UMUM NASIONAL YANG LISTING DI BURSA EFEK INDONESIA TAHUN 2003 – 2011

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

ABSTRACT

This study aims to determine the effect of third-party funds to rentability with credit as a moderating variable. Empirical concept used by each variable that is third party fund using equal of third-party funds (giro, deposits, savings),credit using loan to deposit ratio and for rentabilityusing net interest margin. The method used in this study is descriptive and quantitative method, for quantitative using the analytical tools which is Moderate Regresion Analysis (MRA). The results obtained in this study that the third-party funds doesn’t have effect on the rentability of national commercial banks in the period of 2003-2013, interaction of third-party funds and credits that have effect on the rentabilityof national banks in the period of 2003-2013.

Lerry Alfani, 2014

PENGARUH DANA PIHAK KETIGA TERHADAP RENTABILITAS PERBANKAN DENGAN KREDIT YANG DISALURKAN SEBAGAI VARIABEL MODERATING PADA BANK UMUM NASIONAL YANG LISTING DI BURSA EFEK INDONESIA TAHUN 2003 – 2011

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

DAFTAR ISI

PERNYATAAN ... i

ABSTRAK ... ii

ABSTRACT ... iii

KATA PENGANTAR ... iv

UCAPAN TERIMA KASIH ... v

DAFTAR ISI ... vii

DAFTAR TABEL ... x

DAFTAR GAMBAR ... xi

DAFTAR GRAFIK ... xii

DAFTAR LAMPIRAN ... xiii

BAB I PENDAHULUAN ... 1

1.1 Latarbelakangpenelitian ... 1

1.2 Rumusanmasalah... 13

1.3 Tujuanpenelitian ... 14

1.4 Kegunaanpenelitian ... 14

BAB II KAJIAN PUSTAKA, KERANGKA PEMIKIRAN, HIPOTESIS ... 16

2.1 KajianPustaka ... 16

2.1.1 IntermediasiKeuanganatau financial intermediation. ... 16

2.1.2 Banksebagailembagaintermediasi ... 16

2.1.2.1 Pengertiandanfungsi bank ... 17

2.1.2.1.1 Pengertian bank ... 17

2.1.2.1.2 Fungsi Bank ... 18

2.1.2.2 Jenis bank ... 19

2.1.2.3 Usahaataubisnis bank ... 20

2.1.2.4 Manajemendana bank... 22

Lerry Alfani, 2014

PENGARUH DANA PIHAK KETIGA TERHADAP RENTABILITAS PERBANKAN DENGAN KREDIT YANG DISALURKAN SEBAGAI VARIABEL MODERATING PADA BANK UMUM NASIONAL YANG LISTING DI BURSA EFEK INDONESIA TAHUN 2003 – 2011

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

2.1.2.6 Sumber-sumberdana bank ... 24

2.1.2.7 Penyalurandana bank ... 26

2.1.3 Rentabilitas ... 28

2.1.4 Danapihakketiga ... 32

2.1.5Kredit yang disalurkan ... 33

2.2Kerangkapemikiranpenelitian ... 37

2.3 Hipotesispenelitian ... 40

BAB III OBJEK DAN METODE PENELITIAN ... 42

3.1 Objekpenelitian ... 42

3.2 Metodelogipenelitian... 42

3.3 Definisidanoperasionalisasivariabel ... 43

3.3.1 Definisivariabel ... 43

3.2.2 OperasionalisasiVariabel ... 43

3.4 Jenisdansumber data... 44

3.4.1 PopulasidanSampel. ... 45

3.4.1.1 Populasi ... 45

3.4.1.2 Sampel ... 45

3.4.1.3 Metodedanteknikpengumpulan data ... 45

3.5Teknikanalisis data ... 46

3.5.1 Analisisdeskriptif. ... 47

3.5.2 AnalisisRegresi (MRA) ... 47

3.5.2.1 PengujianAsumsiKlasik ... 48

3.5.2.1.1 Pengujiannormalitas ... 49

3.5.2.2 Pengujian MRA ... 49

3.5.2.2.1 Ujikoefisiendeterminasi ... 50

3.5.2.2.2 Ujistatistik F ... 50

Lerry Alfani, 2014

PENGARUH DANA PIHAK KETIGA TERHADAP RENTABILITAS PERBANKAN DENGAN KREDIT YANG DISALURKAN SEBAGAI VARIABEL MODERATING PADA BANK UMUM NASIONAL YANG LISTING DI BURSA EFEK INDONESIA TAHUN 2003 – 2011

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

BAB IV HASIL PENELITIAN DAN PEMBAHASAN ... 52

4.1 HasilPenelitian ... 52

4.1.1 Gambaranumumobjekpenelitian ... 52

4.1.1.1 PT. Bank MandiriTbk ... 52

4.1.1.2 PTBank Rakyat Indonesia Tbk ... 53

4.1.1.3 PT Bank Central Asia Tbk ... 55

4.1.1.4 PT Bank PermataTbk ... 55

4.1.1.5 PT. Bank Internasional Indonesia Tbk ... 56

4.1.1.6 PT. Bank Negara Indonesia Tbk ... 57

4.1.1.7 PT Bank DanamonTbk ... 57

4.1.1.8 PT Bank PaninTbk ... 59

4.1.1.9 PT Bank Mega Tbk ... 60

4.1.1.10 PT. Bank MayapadaTbk ... 61

4.1.1.11 PT. Bank KesawanTbk ... 62

4.2 AnalisisDeskriptif ... 62

4.2.1 Analisisdeskriptifdanapihakketiga ... 63

4.2.2 Analisisdeskriptifkredit yang disalurkan... 68

4.2.3 Analisisdeskriptifrentabilitas ... 73

4.3 Evaluasipengujianasumsiklasikdan MRA ... 76

4.3.1 Pengujianasumsiklasik ... 76

4.3.1.1 Pengujiannormalitas ... 76

4.3.2 Pengujian moderated regression analysis (MRA) ... 79

4.4 PembahasanHasilPenelitian ... 82

BAB V KESIMPULAN DAN SARAN ... 90

5.1 Kesimpulan ... 90

5.2 Saran ... 90

Lerry Alfani, 2014

PENGARUH DANA PIHAK KETIGA TERHADAP RENTABILITAS PERBANKAN DENGAN KREDIT YANG DISALURKAN SEBAGAI VARIABEL MODERATING PADA BANK UMUM NASIONAL YANG LISTING DI BURSA EFEK INDONESIA TAHUN 2003 – 2011

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

v

DAFTAR TABEL

1.1 Penawaran Suku Bunga ... 6

1.2 Kredit Yang Disalurkan Lima Bank Umum Nasional Periode 2009-2013 ... 9

1.3 Pertumbuhan Penyaluran Dana Bank Umum Pada Aktiva Produktif ... 10

3.1 Operasionalisasi Variabel ... 44

3.2 Teknik Analisis Data ... 47

4.1 Data Dana Pihak Ketiga Objek Penelitian Periode 2003-2013 ... 66

4.2 Pertumbuhan Dana Pihak Ketiga Objek Penelitian Periode 2003-2013 ... 66

4.3 Data Kredit Yang Disalurkan Objek Penelitian Periode 2003-2013 ... .70

4.4 Pertumbuhan Kredit Yang Disalurkan Objek Penelitian Periode 2003-2013 . 71 4.5 Data Rentabilitas Objek Penelitian Periode 2003-2013 ... 75

4.6 Pertumbuhan Rentabilitas Objek Penelitian Periode 2003-2013 ... 75

4.7 Pengujian Koefisien Determinasi ... 80

4.8 Pengujian Signifikasi Simultan/Uji F ... 80

vi

DAFTAR GAMBAR

2.1 Kerangka Penelitian ... 40

2.2 Paradigma Penelitian ... 40

3.1 Model Penelitian ... 48

4.1 Histogram Analisis Uji Normalitas ... 77

vii

DAFTAR GRAFIK

1.1Jumlah Bank di Indonesia ... 1

1.2Peranan Sistem Keuangan di Indonesia ... 2

1.3Capital Adequency Ratio Industri Perbankan tahun 2013 ... 3

1.4Tingkat Rentabilitas(NIM) Bank Umum Nasional tahun 2009-2013 ... 4

1.5Data Dana Pihak Ketiga Bank Umum Nasional Tahun 2009-2013 ... 5

1.6Data Kredit Yang Disalurkan Bank Umum Nasional Tahun 2009-2013 ... 7

1.7Dana Pendapatan Non Bunga Bank Umum Nasional Tahun 2009-2013 ... 10

4.1Data Dana Pihak Ketiga Bank Umun NasionalTahun 2003-2013 ... 64

4.2Pertumbuhan Dana Pihak Ketiga Bank Umum Tahun 2003-2013 ... 65

4.3 Data Kredit Yang Disalurkan/LDR Bank Umum Tahun 2003-2013 ... 68

4.4 Pertumbuhan Kredit Yang Disalurkan/LDR Bank Umum Tahun 2003-2013 69 4.5 Data Rentabilitas/NIM Bank Umum Nasional Tahun 2003-2013 ... 75

viii

DAFTAR LAMPIRAN

Lampiran1 Tabel Hasil Purposive Sampling ... -1-

Lampiran2 Tabel Data Keuangan dan Data Pertumbuhan ... -3-

Lampiran3 Tranformasi Data Variabel ... -13-

Lampiran4 Penawaran Suku Bunga Deposito... -17-

Lampiran5 NilaiKredit Yang Disalurkan 5 Bank UmumNasional ... -18-

Lampiran6 Operasionalisasi Varibel ... -19-

Lampiran7 Teknik analisis data ... -20-

Lampiran8 Data Gambar ... -21-

Lampiran9 Data Grafik ... -22-

1

Lerry Alfani, 2014

PENGARUH DANA PIHAK KETIGA TERHADAP RENTABILITAS PERBANKAN DENGAN KREDIT YANG DISALURKAN SEBAGAI VARIABEL MODERATING PADA BANK UMUM NASIONAL YANG LISTING DI BURSA EFEK INDONESIA TAHUN 2003 – 2011

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

BAB 1

PENDAHULUAN

1.1 Latar Belakang Masalah

Industri perbankan di Indonesia memasuki persaingan yang sangat kompetitif, hal tersebut tercermin dengan banyaknya perbankan yang beroperasi di Indonesia dengan skala nasional maupun internasional.Persaingan kompetitif terasa kian bervariasi dengan beberapa kategori kepemilikan yang berdampak variasi kinerja suatu bank. Jenis bank tersebut adalah bank persero, bank umum swasta nasional devisa, bank umum swasta nasional non devisa, Bank pembangunan daerah, bank campuran dan bank asing.

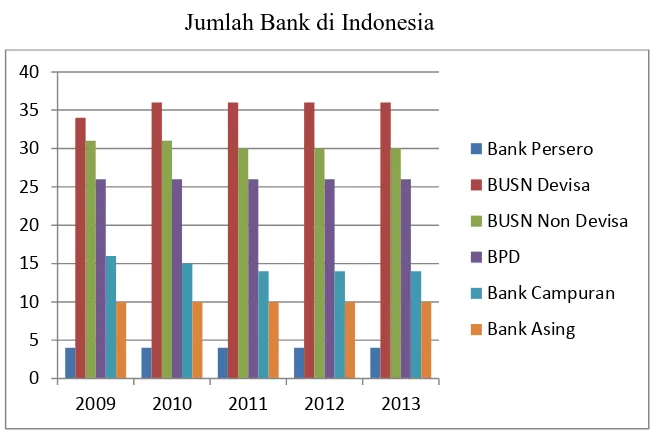

Grafik 1.1

Jumlah Bank di Indonesia

Sumber : data yang diolah dari www.bi.go.id

Berdasarkan Grafik 1.1 diatas jumlah bank di Indonesia terus mengalami perubahan dalam periode 2009-2013, pada tahun 2009 Bank Indonesia mencatat terdapat 121 bank yang beroperasi di Indonesia, kemudian pada tahun

2009 2010 2011 2012 2013

Lerry Alfani, 2014

PENGARUH DANA PIHAK KETIGA TERHADAP RENTABILITAS PERBANKAN DENGAN KREDIT YANG DISALURKAN SEBAGAI VARIABEL MODERATING PADA BANK UMUM NASIONAL YANG LISTING DI BURSA EFEK INDONESIA TAHUN 2003 – 2011

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

laporan statistik perbankan terdapat 120 Bank yang beroperasi di Indonesia. Jumlah tersebut terdiri dari kategori bank persero berjumlah 4 bank, bank umum swasta nasional devisa 36 bank, bank umum swasta nasional non devisa sebanyak 30 bank, bank pembangunan daerah 14 bank, bank campuran 14 bank dan bank asing 10, dari 120 bank (BankIndonesia.2013.StatistikPerbankan Indonesia.Jakarta:Bank Indonesia).

Kepemilikan 120 bank di Indonesia merupakan jumlah yangsangatbanyakbila dibandingkan dengan negara tetangga Indonesia yaitu Malaysia dan Singapura, masing-masing hanya memiliki 8 bank dan 3 bank dalam (Hendragunawan&Adityahimawan.2014,30, Juni.Sulitnya memangkas jumlahbankdiIndonesia.Kontan(onlinenews,data&financialtools),1.http://fokus.ko ntan.co.id/news/sulitnya-memangkas-jumlah-bank-di-indonesia(2014,07,Juli))

Banyaknya jumlah tersebut membawa dampak positif bagi iklim perekonomian Indonesia dalam membantu pertumbuhan perekonomian nasional yang tidak dapat dilepaskan dari tantangan, tantangan akan sumber pendanaan dalam membiayai dan mendukung kegiatan roda perekonomian dibeberapa sektor menurut Suhardi (2009:12). Sebagaimana disajikan peranan dominan industri perbankan skala nasional dalam industri keuangan;

Grafik 1.2

Peranan Sistem Keuangan di Indonesia

Lerry Alfani, 2014

PENGARUH DANA PIHAK KETIGA TERHADAP RENTABILITAS PERBANKAN DENGAN KREDIT YANG DISALURKAN SEBAGAI VARIABEL MODERATING PADA BANK UMUM NASIONAL YANG LISTING DI BURSA EFEK INDONESIA TAHUN 2003 – 2011

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

Grafik 1.2 diatas menunjukan, Perkembangan industri perbankan dalam sektor keuangan di Indonesia memiliki perananan dominan dibandingkan dengan industri atau lembaga keuangan lainnya, sebagaimana dijabarkan dalam Kajian Stabilitas Keuangan Bank Indonesia(2014.Volume:22.P:19.) komposisi asset Industri perbankan pada semester II 2013 sebesar 78,5 % sedangkan perusahaan pembiayaan dan institusi keuangan non bank yang hanya berkisar di 0,1 % hingga 10,1 %.Keadaan tersebut menunjukan peranan dominan bank pada sektor keuangan.Bank dengan fungsinya sebagai intermediasi diharapkan memberikan kontribusi mengatasi tantangan sumber pendanaan dengan memberikan stimulus dalam membangunkan dan menggerakan sektor lainnya dalam membantu perekonomian Indonesia.

Perkembangan industri perbankan dengan per strategisnya sebagai solusi untuk mengatasi sumber pendanaan menjadi sangat meyakinkan dengan kinerja positif yang menunjukan ketahanan perbankan. Ketahanan perbankan memposisikan bank sebagai industri terpercaya untuk mengatasi tantangan sumber pendanaan dimasa depan dengan resiko yang akan dihadapi melalui fungsi intermediasi sebagaimana dipaparkan dalam undang-undang tentang perbankan No.10.tahun 1998 dalam Kasmir (2002:p.3). Ketahanan perbankan dapat dilihat dari tingkat solvabilitas dengan indikator capital adequency ratio(CAR);

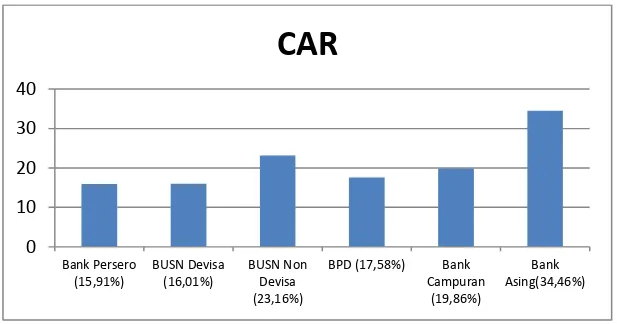

Grafik 1.3

Capital Adequency Ratio (CAR) Industri Perbankan Tahun 2013 (%)

Lerry Alfani, 2014

PENGARUH DANA PIHAK KETIGA TERHADAP RENTABILITAS PERBANKAN DENGAN KREDIT YANG DISALURKAN SEBAGAI VARIABEL MODERATING PADA BANK UMUM NASIONAL YANG LISTING DI BURSA EFEK INDONESIA TAHUN 2003 – 2011

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

Sumber : Data diolah peneliti www.bi.go.id

Pada Grafik 1.3 diatas menujukan industri perbankan di Indonesia memiliki ketahanan yang memadai dalam menyerap resiko kedepan dalam dengan nilai capital adequency ratio (CAR) diatas yang ditetapkan oleh Bank Indonesia yaitu 8%. Dalam grafik tersebut terlihat bank persero memiliki nilai capital adequency ratio (CAR) 15,91%, bank umum swasta nasional devisa 16,01%,

bank umum swasta nasional non devisa 23,16, bank pembangunan daerah 17,58%, bank campuran 19,86% dan bank asing 34,46 %.

Selaras dengan perkembangan bank yang kian positif dalam sektor keuangan dan ketahanan dalam menghadapi resiko dimasa depan membuat industri ini memberikan harapan dalam membantu perekonomian Indonesia, namun bank sebagai industri yang didirikan sebagai lembaga berbadan hukum dengan status badan usaha yang mengandung pengertian dimana setiap badan usaha melakukan kegiatannya untuk memperoleh laba dalam Sastradipoetra Komaruddin (2004:P16). Berikut tingkat rentabilitas perbankan;

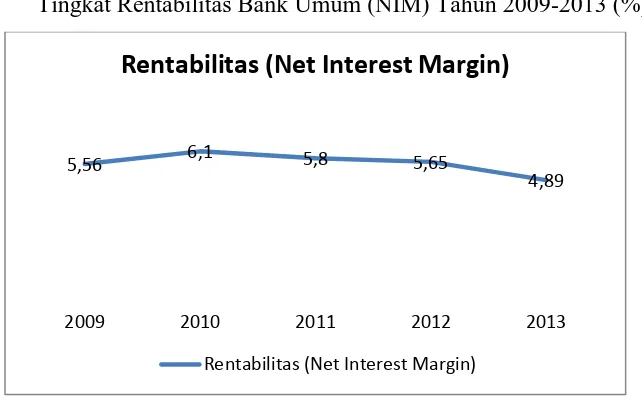

Grafik 1.4

Tingkat Rentabilitas Bank Umum (NIM) Tahun 2009-2013 (%)

Sumber :Statistik Bank Indonesia tahun 2013 www.bi.go.id

Menurut Grafik 1.4 diatas tingkat rentabilitas bank umum nasional menurun, tingkat rentabilitas merupakan ukuran untuk menilai kemampuan

5,56 6,1 5,8 5,65

4,89

2009 2010 2011 2012 2013

Rentabilitas (Net Interest Margin)

Lerry Alfani, 2014

PENGARUH DANA PIHAK KETIGA TERHADAP RENTABILITAS PERBANKAN DENGAN KREDIT YANG DISALURKAN SEBAGAI VARIABEL MODERATING PADA BANK UMUM NASIONAL YANG LISTING DI BURSA EFEK INDONESIA TAHUN 2003 – 2011

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

sebuah perusahaan dalam mencapai laba usaha. Menurut H.Hempel, Imonsoon dan Coleman (1994:p61) diukur dengan rasio net interest margin (NIM), rasio ini mengalami pergerakan yang fluktuatif namun cenderung menurun sebagaimana berturut nilai rasio net interest margin tahun 2009sebesar 5,56%, tahun 2010 sebesar 6,1%, tahun 2011 sebesar 5,8%, tahun 2012 sebesar 5,65% dan tahun 2013 sebesar 4,89%. Dalam periode lima tahun bank umum hanya mengalami perkembangan positif satu kali yaitu ditahun 2010.

Menurunnya nilai net interest margin (NIM)bank umum menunjukan situasi yang berbanding terbalik dengan perkembangan positif industri perbankan Indonesia dalam sektor keuangan.Perkembangan tersebut terlihat dari jumlah bank yang beroperasi di Indonesia dan juga pangsa pasar perbankan yang sangat besar dibandingkan dengan lembaga lainnya serta ketahan perbankan yang kian menguat terhadap resiko kedepan serta indikasi bank melalui fungsi intermediasinya tidak dapat menghasilkan laba secara maksimal, dengan pengertian bank tidak dapat memenuhi tujuannya sebagai badan usaha untuk mengasilkan laba melalui kegiatan bisnisnya yaitu menjalankan fungsi intermediasi.

Net interest margin merupakan konsep yang menjelaskan spread atau margin dalam fungsi intermediasi bank, indikasi ketidakberhasilan bank pada konteks intermediasi dapat diindentikasikan dari kegiatan penghimpunan dana dari masyarakat dalam bentuk dana pihak ketiga dan penyaluran dana kembali kemasyarakat dalam bentuk kredit. Berikut perkembangan dana pihak ketiga;

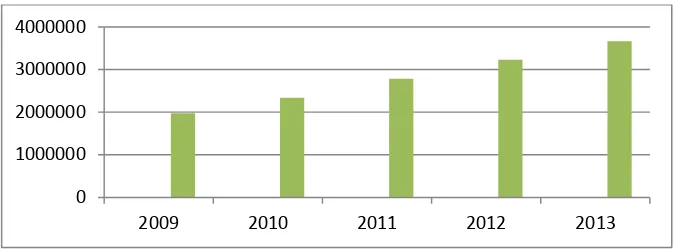

Grafik 1.5

Lerry Alfani, 2014

PENGARUH DANA PIHAK KETIGA TERHADAP RENTABILITAS PERBANKAN DENGAN KREDIT YANG DISALURKAN SEBAGAI VARIABEL MODERATING PADA BANK UMUM NASIONAL YANG LISTING DI BURSA EFEK INDONESIA TAHUN 2003 – 2011

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

Sumber : Data diolah peneliti www.bi.go.id

Berdasarkan Grafik 1.5, dana pihak ketiga terus mengalami perkembangan positif dari tahun 2009 hingga tahun 2013. Bank Indonesia mencatatkan sepanjang periode 2009-2013 bank umum nasional menunjukan peningkatan kinerja penghimpunan dana dengan jumlah dana pihak ketiga tahun 2009 sebesar Rp 1.950.712 milliar, tahun 2010 Rp 2.338.824 milliar, tahun 2011 Rp 2.785.024, tahun 2012 Rp 3.225.198 milliar, tahun 2013 Rp 3.663.968 milliar.

Perkembangan dana pihak ketiga kearah positif jelas berbanding terbalik dengan perkembangan nilai net interest margin (NIM) yang bergerak kearah negatif. Deregulasi perbankan memicu persaingan dalam melakukan penghimpunan dana. Persaingan tersebut membuat pergeseran sumber dana dari dana murah (giro) menjadi dana mahal (deposito dan tabungan) seperti yang diungkap oleh Intan Cynara (2006:P12). Pergeseran dana pihak ketiga ini antara lain diindikasi oleh penawaran produk bank yang menyebabkan pergeseran dana pihak ketiga seperti melalui penawaran suku bunga;

Tabel 1.1

Penawaran Suku Bunga Deposito Bank Umum Nasional (%)

Bank Persero 2009 2010 2011 2012 2013

Lerry Alfani, 2014

PENGARUH DANA PIHAK KETIGA TERHADAP RENTABILITAS PERBANKAN DENGAN KREDIT YANG DISALURKAN SEBAGAI VARIABEL MODERATING PADA BANK UMUM NASIONAL YANG LISTING DI BURSA EFEK INDONESIA TAHUN 2003 – 2011

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

3 Bulan 9.46 7.02 6.94 6.41 7.81

6 Bulan 9.30 7.19 7.14 6.22 8.04

12 Bulan 10.07 7.64 6.85 5.08 6.95

24 Bulan 10.03 9.70 7.51 0.00 7.73

Sumber : Data perkembangan suku bunga deposito www.bi.go.id

Tabel 1.1 diatas menujukan bank umum menawarkan suku bunga deposito tinggi untuk menarik minat masyarakat dalam proses penghimpunan dana. Strategi tersebut mendatangkan keberhasilan dalam penghimpun dana dalam bentuk dana pihak ketiga, Sejalan dengan keberhasilannya melalui pergeseran dana diharapkan akan mendatangkan profit, namun pergeseran dana yang tidak diimbangi dengan kegiatan penyaluran dana, diyakini peneliti dana pihak ketiga tidak akan berpengaruh terhadap rentabilitas. Penyaluran dana harus dilakukan dengan tepat karena bila tidak akan mengakibatkan biaya dana menjadi tinggi, bahkan beresiko menurunkan nilai rentabilitas yang diterima bank sebagaimana tercermin dalam nilai rentabilitas yang diukur dengan net interest margin (NIM) memiliki hubungan negatif dengan perkembangan dana pihak

ketiga industri perbankan di Indonesia.

Masalah yang timbul dari fenomena pergeseran dana, bank dihadapkan pada masalah pengalokasi dana yang harus diarahkan sedemikian rupa agar pada saat diperlukan semua kepentingan nasabah dapat terpenuhi dan pihak bank tidak terbebani dengan biaya dana yang muncul sehingga dapat mencapai tujuannya yaitu mencapai laba dan likuiditas. Bank dapat melakukan pengealokasian dana dengan melakukan berbagai kegiatan. Menurut Irmayanto (2002:71) pengalokasian dapat dilakukan dengan penggunaan danaCadangan Primer (primary reserve) melalui (Surat Berharga Pasar Uang, SBI, Sertifikat deposito, Commercial papers), Kredit (pinjaman yang diberikan), dan Investasi.

Lerry Alfani, 2014

PENGARUH DANA PIHAK KETIGA TERHADAP RENTABILITAS PERBANKAN DENGAN KREDIT YANG DISALURKAN SEBAGAI VARIABEL MODERATING PADA BANK UMUM NASIONAL YANG LISTING DI BURSA EFEK INDONESIA TAHUN 2003 – 2011

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

sumber utama dana bankberasal dari masyarakat sehingga secara moral mereka harus menyalurkankembali kepada masyarakat dalam bentuk kredit”. Berikut disajikan data penyaluran dana bank atas dana pihak ketiga yang diukur dengan nilailoan to deposit ratio(LDR);

Grafik 1.6

Data Kredit yang disalurkan Bank Umum Nasional 2009-2013

Sumber: Statistik Bank Indonesia tahun 2009-2013

Grafik 1.6 di atas menunjukan nilai kredit yang disalurkan diukur dengan loan to deposit ratio(LDR), bank umum nasional mengalami perkembangan positif namun kondisi tersebut memiliki hubungan negatif denganperkembangan nilai net interest margin (NIM) yang cenderung menurun pada periode 2009hingga 2013. Secara rata-rata nilai loan to deposit ratio (LDR) bank umum nasional bergerak kearah positif kearah batas yang ditetapkan Bank Indonesia yaitu sebesar 78-92 %, ditahun 2009. Bank Indonesia mencatatkan nilai loan to deposit ratio(LDR) bank umum nasional sebesar 73%, tahun 2010 76%

tahun 2011, 79%, tahun 2012 85% dan bahkan pada tahun 2013 hampir mendekati batas maksimum yang ditetapkan yaitu sebesar 91%

Perkembangan positif tersebut ternyata hanya terjadi pada bank umum nasional secara keseluruhan namun tidak berlaku pada beberapa bank bila dikaji pada masing-masing perusahaanperbankan, dimana ditemukan fakta nilai loan to deposit ratio(LDR) memiliki nilai jauh dibawah batas yang ditetapkan bank

Indonesia pada bank yang memiliki asset terbesar yaitu Bank Mandiri Tbk. Bank

0

Lerry Alfani, 2014

PENGARUH DANA PIHAK KETIGA TERHADAP RENTABILITAS PERBANKAN DENGAN KREDIT YANG DISALURKAN SEBAGAI VARIABEL MODERATING PADA BANK UMUM NASIONAL YANG LISTING DI BURSA EFEK INDONESIA TAHUN 2003 – 2011

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

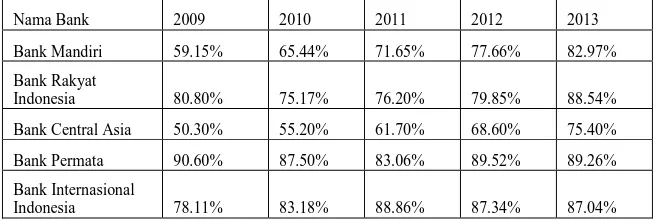

Mandiri mencatatkan nilai loan to deposit ration sebesar 59,15% pada tahun 2009 lalu diikuti tahun 2010 sebesar 65,44%, tahun 2011 sebesar 7,65%, tahun 2012 sebesar 77,66%, tahun 2013 sebesar 82,97%. Laporan yang dicatatkan oleh bank Mandiri Tbk ternyata dicatatkan juga oleh bank yang memiliki asset terbesar ketiga di Indonesia yaitu Bank Central Asia pada tahun 2009 hanya memiliki nilai loan to deposit ratio sebesar 50,30%, tahun 2010 sebesar 55,20%, tahun 2011 sebesar 61,70%, tahun 2012 sebesar 68,60 dan tahun 2013 sebesar 75,40% sebagaimana terlihat dalam tabel berikut;

Tabel 1.2

Kredit Yang Disalurkan Lima Bank Umum Nasional (LDR / %)

Nama Bank 2009 2010 2011 2012 2013

Sumber: Laporan keungan yang publikasi www.idx.co.id

Situasi pada Tabel 1.2 tersebut kondisi yang menunjukan ketidakpercayaan bank bersekala besar dengan asset tertinggi atas amanah Undang-undang No.10 tahun 1998 dimana fungsi utama bank sebagi lembaga intermediasi tidak dilaksanakan dengan maksimal untuk mencapai tujuan bank sebagai lembaga yang kegiatannya untuk memperoleh laba dengan tingkat rentabilitas yang tinggi sekaligus diharapkan dapat membantu pertumbuhan perekonomian nasional untuk mengatasi solusi masalah pendanaan, bahkan ketika Bank Indonesia menetapkan batas minimum nilai loan to deposit ratio (LDR) yaitu sebesar 78% tidak dicapai secara maksimal oleh bank berskala besar yang harusnya menjadi motivasi untuk bank berskala lebih kecil yang terdapat pada buku 1,2 dan 3 dalam periode penelitian selama tahun 2009-2013.

Lerry Alfani, 2014

PENGARUH DANA PIHAK KETIGA TERHADAP RENTABILITAS PERBANKAN DENGAN KREDIT YANG DISALURKAN SEBAGAI VARIABEL MODERATING PADA BANK UMUM NASIONAL YANG LISTING DI BURSA EFEK INDONESIA TAHUN 2003 – 2011

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

Hasibuan (2007:13) menjabarkan “sumber pendapatan bank dalam memperoleh

laba salah satunya melalui alokasi kredit yang diberikan”. Bila fungsi

intermediasi tidak dilaksanakan secara maksimal maka industri perbankan tidak dalam perannya untuk membantu perekonomian Indonesia menjadi tidak tercapai bahkan cenderung hanya mengejar laba usaha dengan melakukan penyaluran dana dalam bidang lainnya dalam konteksnya sebagai lembaga keuangan berbadan usaha untuk memaksimalkan laba. Indikasi tersebut berdasarkan tingginya peranan perbankan dalam pasar keuangan dilihat dari nilai asset dan tingginya nilai dana pihak ketiga (DPK) yang berhasil dihimpun bank namun menujukan nilai berbanding negatif dengan net interest margin (NIM) perbankan yang bergerak kearah negatif . Berikut data kegiatan penyaluran dana Bank;

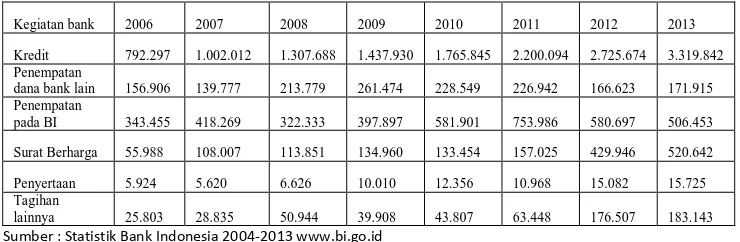

Tabel 1.3

Data Penyaluran Dana Aktiva Produktif Bank Umum Nasional

Kegiatan bank 2006 2007 2008 2009 2010 2011 2012 2013

Kredit 792.297 1.002.012 1.307.688 1.437.930 1.765.845 2.200.094 2.725.674 3.319.842 Penempatan

dana bank lain 156.906 139.777 213.779 261.474 228.549 226.942 166.623 171.915 Penempatan

pada BI 343.455 418.269 322.333 397.897 581.901 753.986 580.697 506.453

Surat Berharga 55.988 108.007 113.851 134.960 133.454 157.025 429.946 520.642

Penyertaan 5.924 5.620 6.626 10.010 12.356 10.968 15.082 15.725 Tagihan

lainnya 25.803 28.835 50.944 39.908 43.807 63.448 176.507 183.143

Sumber : Statistik Bank Indonesia 2004-2013 www.bi.go.id

Lerry Alfani, 2014

PENGARUH DANA PIHAK KETIGA TERHADAP RENTABILITAS PERBANKAN DENGAN KREDIT YANG DISALURKAN SEBAGAI VARIABEL MODERATING PADA BANK UMUM NASIONAL YANG LISTING DI BURSA EFEK INDONESIA TAHUN 2003 – 2011

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

2006-2013. Penyaluran Kredit tahun 2006 dimasa 2 tahun sebelum krisis penyaluran bank terus meningkat sebesar 792.297 milliar dan bergerak positif hingga lima tahun pasca krisis ekonomi tahun 2008 sebesar 3.319.842 milliar. Namun bila dijumlahkan penyaluran dana selain kredit pun terus meningkat yaitu pada tahun 2006 sebesar 588.076 dan diakhir periode tahun 2013 sebesar 1.397.879 milliar.

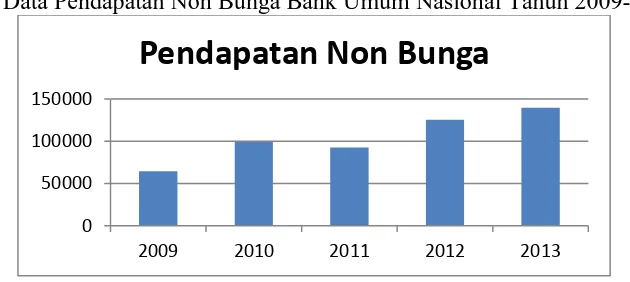

Selain indikasi adanya kegiatan penyaluran dana pihak ketiga pada asset lainnya juga terdapat indikasi dimana bank lebih berkonsentrasi pada kegiatan operasionalnya untuk mendapatkan laba operasional dari pada melaksanakan fungsi intermediasi, berikut disajikan pendapatan non bunga yang berhasil diperoleh bank umum nasional dari kegiatan operasionalnya;

Grafik 1.7

Data Pendapatan Non Bunga Bank Umum Nasional Tahun 2009-2013

Sumber: Statistik Bank Indonesia tahun 2009-2013

Berdasarkan Tabel 1.7 di atas dalam periode 2009 hingga 2013 secara rata-rata bank mengalami peningkatan dalam pendapatan non bunga yang dihasilkan. Pada tahun 2009 bank meraih pendapatan non bunga sebesar 64.430 milliar, lalu pada tahun 2010 sebesar 99.311, pada tahun 2011 turun sebesar 6,8% menjadi 92.512 milliar, dan secara berturut-turut naik kembali pada tahun 2012 sebesar 125.557 milliar serta pada tahun 2013 sebesar 139.655 milliar. Atas beberapa dasar fenomena yang terjadi dalam industri perbankan peneliti tertarik untuk meneliti kegiatan fungsi intermediasi bank, dimana fungsi tersebut merupakan pokok kegiatan perbankan.

0 50000 100000 150000

2009 2010 2011 2012 2013

Lerry Alfani, 2014

PENGARUH DANA PIHAK KETIGA TERHADAP RENTABILITAS PERBANKAN DENGAN KREDIT YANG DISALURKAN SEBAGAI VARIABEL MODERATING PADA BANK UMUM NASIONAL YANG LISTING DI BURSA EFEK INDONESIA TAHUN 2003 – 2011

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

Peneliti meyakininya dengan dimotivasi beberapa hasil penelitian terdahulu mengenai fungsi bank sebagai intermediasi dan fungsi bank sebagai badan usaha yang memperoleh dana dari masyarakat dalam Selly.2011 didapatkan hasil terdapat pengaruh yang signifikan dana pihak ketiga dan aktiva produktif terhadap profitabilitas perbankan, dalam Intan.2006didapatkan hasil yang negatif diantara hubungan keduanya, yaitu tabungan dan deposito terhadap tingkat profitbailitas, lalu penelitianIlda.2012 diperoleh hasil tidak terdapat pengaruh yang signifikan antara dana pihak ketiga dan kualitas kredit terhadap profitabilitas perbankan, namun terdapat pengaruh yang signifikan baik secara parsial maupun simultan terhadap profitabilitas perbankan atas nilai penyaluran kredit.

Pada penelitian yang berkala internasional dilakukan oleh Kenny dan Lanre pada tahun 2013 memaparkan bahwa tidak ada pengaruh yang signifikan antara dana pihak ketiga terhadap net interest margin (NIM), namun terdapat pengaruh positif dan signifikan variabel kredit yang dialokasinya terhadap net interest margin (NIM).

Berdasarkan latar belakang masalah dengan fenomena, fakta, indikasi dan penelitian terdahulu yang dihimpun oleh peneliti, peneliti bermaksud melakukanpenelitiandengan mengambil varibel dependen dari Intan.2004, Ilda.2014, dan Selly.2011.Peneliti mengembangkan penelitian kepada studi yang lebih mendalam dalam manajemen keuangan perbankan mengenai peran strategi perbankan sebagai lembaga intermediasi yang memiliki tujuan untuk membantu perekonomian Indonesia dan dalam konteks badan usaha untuk memperoleh laba usaha dengan pendekatan intermediasi keuangan dengan menggeser posisi varibel independen volume kredit yang disalurkan sebagai variabel moderating.

Lerry Alfani, 2014

PENGARUH DANA PIHAK KETIGA TERHADAP RENTABILITAS PERBANKAN DENGAN KREDIT YANG DISALURKAN SEBAGAI VARIABEL MODERATING PADA BANK UMUM NASIONAL YANG LISTING DI BURSA EFEK INDONESIA TAHUN 2003 – 2011

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

mengenai faktor penentu tingkat rentabilitas perbankan. Peneliti juga memperluas skala penelitian dengan menambah sampel yaitu bank umum nasional yang terdapat di Industri perbankan, hal ini sesuai dengan pernyataan Muljono dalam Rahmawati (2011:P54) mengungkapkan “sebagai pengembangan penelitian dan perluasan dengan mengambil objek yang mendekati populasi” . Peliti juga memperbaharui penelitian dengan tahun terdekat dimulainya penelitian dalam bentuk time series yaitu periode tahun 2003 hingga tahun 2013, sehingga memperoleh judul “PENGARUH DANA PIHAK KETIGA TERHADAP

RENTABILITAS PERBANKAN DENGAN KREDIT YANG

DISALURKAN SEBAGAI VARIABEL MODERATING”

Penelitianakan dilakukan dengan mengambil sampel dari populasi industri perbankan yangterdaftar di Bank Indonesia periode 2003-2013. Pemilihan data tahun 2003-2013 dikarenakan pemahaman penulis mengenai kaidah statistik untuk mendekati tingkat kepercayaan atas kondisi dan fenomena terdekat saat penelitian yaitu tahun terdekat dimulainya penelitian adalah tahun 2014 dan jumlah data yang semakin mendekati populasi agar dapat dijadikan permodelan industri perbankan sebagai perluasan penelitian dengan kaidah statistik semakin mendekati jumlah populasi maka hasil yang didapatkan dapat mencerminkan kondisi populasi sebenarnya.

1.2 Rumusan Masalah

Lerry Alfani, 2014

PENGARUH DANA PIHAK KETIGA TERHADAP RENTABILITAS PERBANKAN DENGAN KREDIT YANG DISALURKAN SEBAGAI VARIABEL MODERATING PADA BANK UMUM NASIONAL YANG LISTING DI BURSA EFEK INDONESIA TAHUN 2003 – 2011

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

laba usaha melalui tingkat rentabilitas yang tinggi. Kedua tujuan tersebut dalam konteks yang berbeda namun harus dapat dijalankan dalam waktu yang bersamaan.Terdapatnya resiko dalam menjalankan fungsi intermediasi membuat beberapa perbankan kurang menyakini untuk menjalankan fungsi intermediasi.Atas dasar fenomena tersebut membuat peneliti tertarik mengkaji lebih dalam mengenai fungsi intermediasi bank mengingat usaha pokok bank adalah menghimpun dan mengalokasikan dana kembali.

Berdasarkan rumusan masalah tersebut, maka permasalahan yanghendak diuji dalam penelitian ini dapat dirumuskan sebagai berikut:

1. Bagaimana perkembangan dana pihak ketiga perbankanumum nasional periode tahun 2003 hingga periode tahun 2013?

2. Bagaimana perkembangan kredit yang disalurkan perbankanumum nasional periode tahun 2003 hingga periode tahun 2013?

3. Bagaimana perkembangan rentabilitas perbankanumum nasional periode tahun 2003 hingga periode tahun 2013?

4. Bagaimanadana pihak ketiga (DPK) berpengaruh terhadap tingkat rentabilitas perbankan umum nasional periode tahun 2003 hingga periode tahun 2013?

5. Bagaimanakredit yang disalurkan dapat memoderating hubungan dana pihak ketiga (DPK) terhadap rentabilitas perbankan umum nasional periode tahun 2003 hingga periode tahun 2013?

1.3 Tujuan Penelitian

Penelitian ini bertujuan untuk :

Lerry Alfani, 2014

PENGARUH DANA PIHAK KETIGA TERHADAP RENTABILITAS PERBANKAN DENGAN KREDIT YANG DISALURKAN SEBAGAI VARIABEL MODERATING PADA BANK UMUM NASIONAL YANG LISTING DI BURSA EFEK INDONESIA TAHUN 2003 – 2011

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

2. Memperoleh bukti empiris mengenai sejauh mana pengaruh dana pihak ketiga terhadap rentabilitas perbankan umum nasional periode tahun 2003 hingga periode tahun 2013

3. Memperoleh bukti empiris mengenai pemoderasian kredit yang disalurkan dalam mempengaruhi pengaruh dana pihak ketiga terhadap rentabilitas perbankan umum nasional periode tahun 2003 hingga periode tahun 2013.

4. Mengkaji mengenai kedudukan dana pihak ketiga (DPK) terhadap penelitian terdahulu.

1.4 Kegunaan Hasil Penelitian

Penelitian ini diharapkan dapat memberikan manfaat sebagai berikut : 1. Manfaat bagi perusahaan / Praktisi

Hasil penelitian ini diharapkan dapat memberikan manfaat kepada industri perbankan dan para pemegang saham yang ingin menerapkan hasil penelian ini dalam kegiatan bisnisnya. Temuan penelitian ini diharapkan dapat memberikan manfaat dan masukan kepada para pemakai laporan keuangan dalam pengambilan keputusan.

2. Manfaat bagi akademik

Penelitian ini diharapkan dapat menjadi literatur bagi teman-teman mahasiswa dan pihak-pihak lain yang akan menyusun tesis dan desertasi atau yang akan melakukan penelitian mengenai pengaruh dana pihak ketiga melalui total kredit terhadap rentabilitas perbankan.

Lerry Alfani, 2014

PENGARUH DANA PIHAK KETIGA TERHADAP RENTABILITAS PERBANKAN DENGAN KREDIT YANG DISALURKAN SEBAGAI VARIABEL MODERATING PADA BANK UMUM NASIONAL YANG LISTING DI BURSA EFEK INDONESIA TAHUN 2003 – 2011

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

i

42

LerryAlfani, 2014

PENGARUH DANA PIHAK KETIGA TERHADAP RENTABILITAS PERBANKAN DENGAN KREDIT YANG DISALURKAN SEBAGAI VARIABEL MODERATING PADA BANK UMUM NASIONAL YANG LISTING DI BURSA EFEK INDONESIA TAHUN 2003 – 2011

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

BAB III

OBJEK DAN METODOLOGI PENELITIAN

3.1. Objek Penelitian

Objek penelitian yang akan diteliti dalam penelitian adalah data-data sekunder dari dana pihak ketiga (X1), kredit yang disalurkan (X2), dan rentabilitas

perbankan (Y) di industri perbankan umum nasional yang telah terdaftar di Bank Indonesia pada periode 2013. Peneliti mengambil objek pada tahun 2003-2013 karena periode tersebut diambil sebagai periode terdekat dimulainya penelitian sebagaimana diungkap dalam “Analisis Laporan Keuangan” tahun 2003, data analisis harus mempunyai akses terhadap informasi terbaru, agar informasi terbaru tersebut dapat digunakan sebagai forecast.

3.2. Metodologi Penelitian

Sesuai masalah yang akan dipelajari pada penelitian ini, maka metode yang digunakan dalam penelitian ini adalah metode deskriptif (dekriptive analysis) karena dilakukan untuk memperhatikan dan menguraikan keadaan objek penelitian. Metode deskriptif menurut Moch Nazir (2005:68) dalam Ilda Fauzia (2014) adalah sebagai berikut metode deskriptif adalah suatu metode dalam meneliti status sekelompok manusia, suatu objek suatu kondisi, suatu sistem pemikiran ataupun sauatu kelas peristiwa pada masa sekarang. Tujuan dari penelitian deskriptif adalah untuk membuat deskripsi, gambaran atau lukisan secara sistematis, faktual dan akurat mengenai fakta-fakta, sifat-sifat serta hubungan antara fenomena yang diselidiki.

43

Lerry Alfani, 2014

PENGARUH DANA PIHAK KETIGA TERHADAP RENTABILITAS PERBANKAN DENGAN KREDIT YANG DISALURKAN SEBAGAI VARIABEL MODERATING PADA BANK UMUM NASIONAL YANG LISTING DI BURSA EFEK INDONESIA TAHUN 2003 – 2011

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

Schumacher (2001:50) memberikan pemahaman tentang metode penelitian dengan mengelompokan kedalam dua tipe utama yaitu kuantitatif dan kualitatif. Data berupa rasio-rasio keuangan industri perbankan terhadap laporan keuangan bank periode 2003-2013 yang telah dipublikasikan oleh bank Indonesia.

1.3 Definisi dan Operasionalisasi Variabel

1.3.1 Definisi variabel

Menurut Jogianto Hartono (2013:191) “variabel adalah suatu symbol yang berisi nilai”. Variabel menurut hatch dan farhady tahun 1981 dalam Lie Liana (2009:P1) “Variabel didefinisikan sebagai atribut seseorang atau objek, yang mempunyai variasi antara satu dengan yang lain atau satu obyek dengan obyek lainnya.

Menurut Jogianto Hartono (2013:171) variabel dikelompokan kedalam 2 bagian yaitu variabel dependen dan variabel independen serta variabel juga dikelompokan menjadi variabel moderasi, variabel mediasi dan variabel ekstrani.Berdasarkan fungsinya menurut Indriantoro (1999:64-65) “Variabel dikelompokan berdasarkan fungsi variabel terhadap hubungan antar variabel terdiri dari variabel dependen, independen, moderating variabel intervening. Pada penelitian ini peneliti meniliti mengenai “ Pengaruh dana pihak ketiga (X1)

terhadap rentabilitas perbankan (Y) dengan kredit yang disalurkan (X2) sebagai

variabel moderating

.

1.3.2 Operasionalisasi variabel

44

Lerry Alfani, 2014

PENGARUH DANA PIHAK KETIGA TERHADAP RENTABILITAS PERBANKAN DENGAN KREDIT YANG DISALURKAN SEBAGAI VARIABEL MODERATING PADA BANK UMUM NASIONAL YANG LISTING DI BURSA EFEK INDONESIA TAHUN 2003 – 2011

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

Tabel 3.1

Operasionalisasi Variabel

Variabel Konsep variabel Konsep empiris Indikator Skala

DanaPihak

Ketiga (X1)

sumber dana bank yang

berasal dari masyarakat

sebagainasabah. Kasmir

kredit adalah pinjaman uang

atau tagihan yang

mewajibkan pihak lainnya.

SAK (2002 :P31)

Kredit yang disalurkan

menggunakan dana

menghasilkan laba (Ilda

fauzia.2014:P3)

Mengukur rentabilitas

bank menggunakan net

interest margin Adapun pengertian data sekunder Supranto (2002, p.67) adalah:

“Data sekunder merupakan sumber data penelitian yang diperoleh peneliti secara tidak langsung melalui bentuk-bentuk publikasi yang telah disediakan oleh lembaga-lembaga baik pemerintah maupun swasta”.

45

Lerry Alfani, 2014

PENGARUH DANA PIHAK KETIGA TERHADAP RENTABILITAS PERBANKAN DENGAN KREDIT YANG DISALURKAN SEBAGAI VARIABEL MODERATING PADA BANK UMUM NASIONAL YANG LISTING DI BURSA EFEK INDONESIA TAHUN 2003 – 2011

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

mengikuti kaidah statistik semakin banyaknya data yang disertakan dalam penelitian semakin menujukan keakuratan hasil penelitian yang dapat dijadikan model bagi objek lainnya.

3.4.1 Populasi dan Sampel

3.4.1.1 Populasi

Menurut Sugiyono (2003:P115), “Populasi adalah wilayah generalisasi terdiri atas obyek/subyek yang mempunyai kualitas dan karakteristik tertentu yang ditetapkan oleh peneliti untuk dipelajari dan kemudian ditarik kesimpulan”. Populasi dalam penelitian ini adalah bank umum nasional yang beroperasi di Indonesia pada tahun 2013 yaitu berjumlah 70 bank, kemudian populasi tersebut dipelajari untuk dijadikan sampel penelitian sebagaimana fakta yang diperoleh untuk diujikan kedalam hipotesa penelitian (Kinney JR.1998 dalam Jogiyanto Hartono.2013:P91).

3.4.1.2 Sampel

Sampel Menurut Sugiyono (2003:P116) “sampel adalah sebagian dari jumlah dan karakteristik yang dimiliki oleh populasi tersebut” dan menurut Suharsimi Arikunto (1998 :P117) mengatakan bahwa : “sampel adalah bagian dari populasi (sebagian atau wakil populasi yang diteliti)”. Sampel penelitian merupakan sebagian populasi yang diambil sebagai sumber data dan dapat mewakili seluruh populasi, sampel yang diambil harus memenuhi kritesia akurat dan presisi sebagaimana diungkap oleh Jogiyanto Hartono (2013:P106). Penelitian ini menggunakan tekhnik sampling untuk selanjutnya digunakan untuk menentukan sampel yang memenuhi kaidah-kaidah tersebut sehingga dapat mewakili populasi. Dalam penelitian ini peneliti menggunakan sample bank umum nasional yang telah memenuhi kriteria sampel.

3.4.1.3 Metode dan Teknik Pengumpulan data

46

Lerry Alfani, 2014

PENGARUH DANA PIHAK KETIGA TERHADAP RENTABILITAS PERBANKAN DENGAN KREDIT YANG DISALURKAN SEBAGAI VARIABEL MODERATING PADA BANK UMUM NASIONAL YANG LISTING DI BURSA EFEK INDONESIA TAHUN 2003 – 2011

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

jurnal, artikel, data dari website, dan sumber bacaan lain yang berkaitan dengan masalah yang diteliti, agar diperoleh suatu pemahaman yang mendalam serta menunjang proses pembahasan mengenai masalah-masalah yang diidentifikasi.

Teknik analis data dalam penelitian ini menggunakan purposive samplinguntuk meningkatkan akurasi dan presisi yang tinggi dan menghindari sample jenuh. Teknik purposive sampling dilakukan dengan kriteria sebagai berikut:

1. Merupakan bank umum yang sudah terdaftar di Bursa Efek Indonesia selama periode dan penelitian yaitu dari tahun 2003-2013.

2. Merupakan bank yang tidak melakukan aksi korporasi seperti merger maupun akusisi selama periode penelitian dari tahun 2003-2013. Selanjutnya diperoleh jumlah sampel sebanyak 11 sampel bank umum yang akan digunakan dalam penelitian ini.

3.5 Tekhnik Analisis Data

Data sekunder yang telah dikumpulkan peneliti kemudian data tersebut diedit sesuai dengan pengklasifikasian yang dibutuhkan kemudian dianalisis sesuai dengan kebutuhan penelitian. Analisis yang dilakukan oleh peneliti mengenai pengujian hipotesis untuk mendapatkan hasil yang komperhensif baik secara deskriptif maupun kuantitatif.

Pembahasan kuatitatif akan disajikan dari angka-angka dan rasio-rasio yang terdapat di dalam laporan keuangan yang dimaksudkan untuk mengetahui kondisi dana pihak ketiga dan kredit yang disalurkan untuk periode tahun 2003-2013, kemudian untuk profitabilitas dianalisis faktor-faktor yang mempengaruhi rentabilitas bank dengan analisis rasio. Analisis rasio dilakukan terhadap laporan keuangan dengan menggunakan rumus yang sudah baku dan umum digunakan dalam analisis rasio.

47

Lerry Alfani, 2014

PENGARUH DANA PIHAK KETIGA TERHADAP RENTABILITAS PERBANKAN DENGAN KREDIT YANG DISALURKAN SEBAGAI VARIABEL MODERATING PADA BANK UMUM NASIONAL YANG LISTING DI BURSA EFEK INDONESIA TAHUN 2003 – 2011

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

analysis (MRA) . Teknik Analisi data dijelaskan peneliti dalam Tabel 3.2, sebagai

berikut;

Tabel 3.2 Teknik Analisis Data

Tujuan Penelitian Teknik Analisis data Deskripsi tentang dana pihak ketiga (X1),

kredit yang disalurkan (X2) , rentabilitas (Y) dan mengkaji kedudukan dana pihak ketiga sebagai

variabel

Analisis deskriptif

Mengetahui bukti empiris bagaimana pengaruh dana pihak ketiga (x1) terhadap

rentabilitas (Y) dan bagaimana interaksi kredit yang disalurkan (x2) terhadap pengaruh dana pihak

ketiga terhadap rentabilitas bank umum nasional di Indonesia.

Analisis regresi (MRA)

3.5.1 Analisis deskriptif

Analisis deskriptif merupakan analisis menggunakan pengujian statistik untuk menggambarkan fenomena atau karakteristik dari data.Karakteristik data yang digambarkan adalah karakteristik distribusinya. Statistik ini menyediakan nilai frekuensi, pengukur tendensi pusat, disperse, dan pengukur bentuk dalam Jogianto HM (2013:195)

3.5.2 Analisis Regresi (MRA)

48

Lerry Alfani, 2014

PENGARUH DANA PIHAK KETIGA TERHADAP RENTABILITAS PERBANKAN DENGAN KREDIT YANG DISALURKAN SEBAGAI VARIABEL MODERATING PADA BANK UMUM NASIONAL YANG LISTING DI BURSA EFEK INDONESIA TAHUN 2003 – 2011

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

Pengujian dengan metode tersebut dilakukan untuk melihat bagaimana hubungan antara variabel dana pihak ketiga terhadap rentabilitas perbankan dengan variabel moderating kredit yang disalurkan. Sebelum dilakukannya pengujian moderated regression analysis (MRA) sebagaimana direkomendasi oleh Lie Liana dalam

jurnalnya (2009:3) untuk melaksanakan pengujian asumsi klasik untuk melihat apakah data terdistribusi normal atau tidak.

Berdasarkan kerangka yang pemikiran dan hipotesis yang telah diajukan sebelumnya, maka hubungan asositif kausal antar variabel penelitian dapat digambarkan secara lengkap dalam struktur model penelitian;

Regresi dijalankan dengan metode Enter pada program SPSS versi 22.

Gambar 3.1 Model Penelitian Keterangan :

Y = Rentabilitas (NIM) X1 = Dana Pihak Ketiga (DPK)

X2 = Kredit yang disalurkan e = eror 3.5.2.1 Pengujian Asumsi Klasik

Pengujian analisis data dilakukan dengan pengujian asumsi klasik dimana pengujian ini dilakukan sebagai persyaratan statistik yang harus dipenuhi pada analisis regresi linear berganda berbasis ordinary least square (OLS). Jadi analisis regresi yang tidak berdasarkan OLS tidak memerlukan persyaratan asumsi klasik, misalnya regresi logistik atau regresi ordinal. Demikian juga tidak semua uji asumsi klasik harus dilakukan pada analisis regresi linear, misalnya uji multikolinearitas tidak dilakukan pada analisis regresi linear sederhana dan uji autokorelasi tidak perlu diterapkan pada data cross sectional.

Y= Rentabilitas X1=DPK

49

Lerry Alfani, 2014

PENGARUH DANA PIHAK KETIGA TERHADAP RENTABILITAS PERBANKAN DENGAN KREDIT YANG DISALURKAN SEBAGAI VARIABEL MODERATING PADA BANK UMUM NASIONAL YANG LISTING DI BURSA EFEK INDONESIA TAHUN 2003 – 2011

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

Uji asumsi klasik juga tidak perlu dilakukan untuk analisis regresi linear yang bertujuan untuk menghitung nilai pada variabel tertentu. Misalnya nilai return saham yang dihitung dengan market model, atau market adjusted model. Perhitungan nilai return yang diharapkan dapat dilakukan dengan persamaan regresi, tetapi tidak perlu diuji asumsi klasik.

Uji asumsi klasik yang sering digunakan yaitu uji multikolinearitas, uji heteroskedastisitas, uji normalitas, uji autokorelasi dan uji linearitas.Tidak ada ketentuan yang pasti tentang urutan uji mana dulu yang harus dipenuhi. Analisis dapat dilakukan tergantung pada data yang ada. Sebagai contoh, dilakukan analisis terhadap semua uji asumsi klasik, lalu dilihat mana yang tidak memenuhi persyaratan. Kemudian dilakukan perbaikan pada uji tersebut, dan setelah memenuhi persyaratan, dilakukan pengujian pada uji yang lain;

3.5.2.1.1 Uji Normalitas data

Uji normalitas digunakan untuk mengetahui persebaran distribusi suatu data apakah data berdistribusi normal ataukah data tidak berdistribusi normal. Nilai residual dikatakan berdistribusi normal jika nilai residual terstandarisasi tersebut mendekati nilai rata-ratanya.Nilai residual terstandarisasi yang berdistribusi normal jika digambarkan dengan bentuk kurva akan membentuk gambar lonceng (bell-shaped curve) yang kedua sisinya melebar sampai tidak terhingga. Berdasarkan pengertian uji normalitas tersebut maka uji normalitas disini tidak dilakukan per variabel tetapi hanya terhadap nilai residual terstandarisasinya (multivariate).

3.5.2.2 Pengujian Moderated Regression Analysis

Pengujian hipotesa penelitian ini menggunakan Moderated regression analysis (MRA). Pengujian dengan metode tersebut dilakukan untuk melihat

bagaimana hubungan antara variabel dana pihak ketiga terhadap rentabilitas perbankan dengan variabel moderating kredit yang disalurkan.

Y = a+ b1 X1 +b2 X1 X2 + e

50

Lerry Alfani, 2014

PENGARUH DANA PIHAK KETIGA TERHADAP RENTABILITAS PERBANKAN DENGAN KREDIT YANG DISALURKAN SEBAGAI VARIABEL MODERATING PADA BANK UMUM NASIONAL YANG LISTING DI BURSA EFEK INDONESIA TAHUN 2003 – 2011

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

ketiga untuk memenuhi kaidah linearitas. Adapaun dalam penelitian ini tranformasi yang digunakan peneliti adalah tranformasi data semi-log. Pada model semi-log ini transformasi hanya dilakukan pada variabel dependen atau variabel independen saja, jadi hanya salah satu dari variabel Y atau X saja sebagaimana dijabarkan oleh Nachrowi (2006:68-71). Transformasi data semi-log menghasilkan persamaan ekonometrik sebagai berikut;

Y = a + b1 LogX1 + b2 X1 X2 + e

3.5.2.2.1 Perhitungan Koefisien Determinasi (R²)

Koefisien determinasi akan menjelaskan seberapa jauh persentase variabel-variabel dependen dapat dijelaskan oleh variabel-variabel independen. Untuk melihat nilai koefisien determinasi ini maka dilihat dari nilai R square.Nilai R square yang mendekati angka 1 berarti variable-variabel independen memberikan hampir semua informasi yang dibutuhkan untuk memprediksi variabelitas variabel dependen. Namun, dalam hal ini nilai R square yang dihasilkan kecil tidak berarti model regresi menjadi tidak layak untuk dipakai.

Untuk hal ini perlu disadari bahwa tujuan membentuk persamaan bukanlah untuk mencari R square yang lebih tinggi semata, namun lebih dari itu untuk mendapatkan estimasi koefisien regresi yang sebenarnya. JikaR square yang diperoleh itu tinggi, maka itu adalah suatu hal yang bagus, namun jika rendah tidak berarti model yang dipakai jelek (Levine, 2006).

3.5.2.2.2 Uji Statistik F

Uji F dikenal dengan Uji serentak atau uji Model/Uji Anova, yaitu

uji untuk melihat bagaimana variabel independen merupakan variabel

yang signifikan sebagai penjelas variabel dependen sebagaimana

dijelaskan oleh Ghozali (2005 : 88).

51

Lerry Alfani, 2014

PENGARUH DANA PIHAK KETIGA TERHADAP RENTABILITAS PERBANKAN DENGAN KREDIT YANG DISALURKAN SEBAGAI VARIABEL MODERATING PADA BANK UMUM NASIONAL YANG LISTING DI BURSA EFEK INDONESIA TAHUN 2003 – 2011

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

dalam SPSS dengan kriteria pengambilan keputusan Menurut Ghozali (2005 : 88) sebagai berikut:

1. Membandingkan F hitung dengan F tabel, jika F hitung > dari F tabel, (Ho di tolak Ha diterima) namun jika F hitung < F tabel (Ho diterima Ha ditolak).

2. Pengujian Uji F juga dapat dilakukan dengan menggunakan SPSS dengan metode enter/full model dapat dilihat dalam kolom signifikansi pada Anova, model signifikan terlihat pada kolom signifikansi bila hasil signifikasi < Alpha (dengan derajat 5%) maka model tersebut dapat dijadikan sebagai peramalan atau forecasting

3.5.2.2.3 Uji Statistik Parameter

Uji statistik parameter untuk mengetahui seberapa besar pengaruh masing-masing variabel independen terhadap variabel dependen. Data yang ada diolah dengan menggunakan program SPSS versi 22.0.

Pengambilan keputusan dilakukan dengan melihat hasil pengolahan data tersebut yaitu berdasarkan nilai signifikasi (Sig) :

a. Nilai Sig. < α, maka H0 ditolak, berarti variabel independen secara

parsial berpengaruh signifikan terhadap variabel dependen.

b. Nilai Sig. ≥ α, maka H0 diterima, berarti variabel Independen

secara parsial tidak berpengaruh signifikan terhadap variabel dependen. Dalam pengujian hipotesis melalui uji t tingkat kesalahan yang digunakan peneliti adalah 5% atau 0,05 pada taraf signifikansi 95%.

Adapun hipotesis statistik yang diajukan dalam penelitian ini adalah sebagai berikut.

1. H0 = H0:

µ

=µ

0Ha = H0 :

µ

>µ

052

Lerry Alfani, 2014

PENGARUH DANA PIHAK KETIGA TERHADAP RENTABILITAS PERBANKAN DENGAN KREDIT YANG DISALURKAN SEBAGAI VARIABEL MODERATING PADA BANK UMUM NASIONAL YANG LISTING DI BURSA EFEK INDONESIA TAHUN 2003 – 2011

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

Lerry Alfani, 2014

PENGARUH DANA PIHAK KETIGA TERHADAP RENTABILITAS PERBANKAN DENGAN KREDIT YANG DISALURKAN SEBAGAI VARIABEL MODERATING PADA BANK UMUM NASIONAL YANG LISTING DI BURSA EFEK INDONESIA TAHUN 2003 – 2011

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

BAB V

KESIMPULAN DAN SARAN

5.1 Kesimpulan

Dari penelitian yang dilakukan, dihasilkan beberapa kesimpulan terkait dengan penghimpunan dana pihak ketiga dan kegiatan fungsi intermediasi bank dengan pemoderasian variabel total kredit terhadap rentabilitas bank.

1. Dana pihak ketiga bank umum nasional selama periode sebelas tahun yaitu tahu 2003 hingga tahun 2013 mengalami pertumbuhan.

2. Kredit yang disalurkan bank umum nasional selama periode sebelas tahun yaitu tahu 2003 hingga tahun 2013 memiliki pertumbuhan.

3. Rentabilitas bank umum nasional selama periode sebelas tahun yaitu tahun 2003 hingga tahun 2013 memiliki pertumbuhan.

4. Dana pihak ketiga tidak memiliki pengaruh terhadap rentabilitas bank umum nasional. Berarti jika dana pihak ketiga meningkat maunpun menurun tidak memiliki pengaruh terhadap menaik atau menurunnya nilai rentabilitas bank umum nasional periode tahun 2003 hingga tahun 2013.

5. Interaksi dana pihak ketiga dan kredit yang disalurkan memiliki pengaruh terhadap rentabilitas bank. Berarti jika bank melalukan kegiatan penghimpunan dana lalu melakukan penanaman pada asset produktif dengan menyalurkannya kedalam bentuk kredit atau dengan kata lain menjalankan kegiatan fungsi intermediasi akan mempengaruhi nilai rentabilitas.

5.2 Saran

kebutuhan masyarakat serta bunga yang kompetitif. Hal tersebut akan menarik minat masyarakat untuk melakukan penyimpanan dana di bank. 2. Merujuk pada kesimpulan nomor dua bank hendaknya meningkatkan

portofolio kredit, dengan tetap melaksanakan penyaluran kredit dengan prinsip prudensial atau kehati-hatian dan menggunakan prinsip 5C dan 7P dalam menganalisis penyaluran portofolio kredit yaitu untuk 5C character, Capacity, Capital, Colleteral dan Condition lalu ditambahkan dengan 7P

yaitu Personality, Party, Perpose, Prospect, Payment, Profitability, dan Protection. Hal tersebut akan menghasilkan nilai portofolio yang tinggi dan

berkualitas.

3. Merujuk pada kesimpulan nomor tiga bank hendaknya meningkatkan fungsi intermediasi dengan mempertimbangkan interest spread antara bunga simpanan kepada nasabah yang menyimpan dananya dan bunga yang diberikan kepada nasabah yang memperoleh kredit dari bank.

4. Merujuk pada kesimpulan nomor empat dimana dana pihak ketiga tidak berpengaruh terhadap nilai rentabilitas bank, hendaknya melakukan kegiatan penyaluran dana pada asset produktif yang akan mendatangkan keuntungan bagi bank karena bila bank hanya melakukan penghimpunan dana tanpa menyalurkan kembali kedalam instrumen penyaluran dana maka dana pihak ketiga tidak akan memiliki pengaruh apapun terhadap rentabilitas bank. 5. Merujuk pada kesimpulan nomor lima bahwa fungsi intermediasi

selain melaksanakan fungsi intermediasi, juga meningkatkan aktifitas perbankan lainnya dalam era perbankan modern seperti pemberian jasa-jasa perbankan transfer, inkaso, safe deposit box, kliring, letter of credit, credit card, dana pembayaran rekening titipan , garansi bank, jual beli valuta asing, commercial paper, E-business, unit bisnis pihak ketiga, dan jasa-jasa pembayaran pihak ketiga. Selain melakukan jasa-jasa lain bank juga dapat melakukan penempatan dana pihak ketiga pada assset produktif lainnya seperti penempatan pada bank lain (giro, intern bank call money), penempatan pada Bank Indonesia (Giro, FTC, Fasbi& lainnya), pembelian surat berharga (SBI,SPN, dan obligasi), Penyertaan dalam pasar modal. 6. Untuk penelitian selanjutnya hendaknya:

a. Mempertimbangkan klasifikasi berdasarkan buku bank sebagaimana yang telah ditetapkan oleh Bank Indonesia.

b. Mempertimbangkan jenis bank menurut kewenangannya sebagaimana yang ditetapkan oleh Bank Indonesia.

c. Memperluas periode penelitian dengan menambah jumlah tahun penelitian atau dengan menggunakan data triwulan kegiatan perbankan.

Lerry Alfani, 2014

PENGARUH DANA PIHAK KETIGA TERHADAP RENTABILITAS PERBANKAN DENGAN KREDIT YANG DISALURKAN SEBAGAI VARIABEL MODERATING PADA BANK UMUM NASIONAL YANG LISTING DI BURSA EFEK INDONESIA TAHUN 2003 – 2011

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

DAFTAR PUSTAKA

Buku ;

Ade Arthesa.2006.Bank dan Lembaga Keuangan Lainnya.Jakarta:Indeks

Ahmad Rodoni,Othman Young.2002. Analisis Investasi dan Teori Portofolio. Jakarta: Raja Grafindo Persada.

Agus Sartono R.2001.Manajemen Keuangan Teori dan Aplikasi,Edisi Empat. Yogyakarta:BPFE.

DanangSunyoto.2011.Analisis Regresi dan Uji Hipotesis .Jakarta:Caps Publishing DendaWijaya, Lukman.2001.Manajemen Perbankan.EdisiPertama.Jakarta: Ghalia

Indonesia

G Gujarati, D. N.. (2003). Basic Econometrics. New York: McGraw Hill ujarati Irmayanto,Juli.dkk.2000.Bank Dan Lembaga Keuangan Lainnya.Cetakan

ke-2.Jakarta:Universitas Trisakti

Ismail.2010.Manajemen Perbankan: Dari Teori Menuju Aplikasi.Surabaya:Kencana

James C. Van Horne.2009.Fundamentals of Financial Management:Prinsip-Prinsip Manajemen Keuangan.Jakarta: Salemba Empat.

Jonathan Sarwono.2010.Riset Akutansi Menggunakan SPSS.Yogyakarta:Graha Ilmu.

Jusuf.Yopie.2004.Panduan DasarUntuk Account

Officer.Edisiketiga.Yogyakarta:UPP AMP.YKPN

Kasmir. (2002).Dasar-Dasar Perbankan.Jakarta:PT Raja Grafindo Persada. Ktut Silvanita Margani.2009.Bank dan Lembaga Keuangan.Jakarta: Erlangga. Mamduh M. Hanafi dan Abdul Halim.2003.Analisis Laporan Keuangan.

Yogyakarta:UPP AMP YPKN

Malayu S.P. Hasibuan.2007.Dasar-Dasar Perbankan.Jakarta:Bumi Aksara Munawir.2002.Analisa Laporan Keuangan.Yogjakarta: Liberty

Lerry Alfani, 2014

PENGARUH DANA PIHAK KETIGA TERHADAP RENTABILITAS PERBANKAN DENGAN KREDIT YANG DISALURKAN SEBAGAI VARIABEL MODERATING PADA BANK UMUM NASIONAL YANG LISTING DI BURSA EFEK INDONESIA TAHUN 2003 – 2011

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

Susilo, Y. 2000.Bank dan Lembaga Keuangan Lain.Jakarta:SalembaEmpat. Sinungan, M.1993.Manajemen Dana Bank. Jakarta: Bumi Aksara.

Sugiyono.2001.StatistikaUntukPenelitian.Bandung:CY Alfabeta

Sugiyono.2003.Metode Penelitian Bisnis.Bandung:Pusat Bahasa Depdiknas Santoso, Singgih.2010.StatistikMultivariat.Jakarta:PT Gramedia.

Umar Husein.2005.Business an introduction.Jakarta:Gramedia Pustaka Utama - Jakarta Business Research Center (JBRC).

Sastradipoera Komaruddin.2004.Strategi Manajemen Bisnis Perbankan. Bandung: Kappa-Sigma.

Simorangkir, O.P. 1997.Seluk Beluk Bank Komersial.Jakarta: PT. Aksara Persada Indonesia. Y.SriSusuilo, SigitTriandaru, A. Totok Budi Santoso.2001.Bank dan Lembaga

Keuangan.Jakarta: PT. GramediaPustakaUtama.

Publikasi departemen:

Bank Indonesia.2004.Surat Edaran Bank Indonesia No. 6/23/DPNP tanggal 31 Mei 2004 Perihal Sistem Penilaian Kesehatan Bank

Umum.http://www.bi.go.id/id/peraturan/arsip-peraturan/Perbankan2004/se-6-23-dpnp.pdfPeraturan Bank Indonesia http:www//bi.go.id ( 2014.23 Januari)